Embed Size (px)

Citation preview

uía DE LA

PROMOCIÓNINMOBILIARIA

g

BRASIL

( (2

1 SITUACIÓN SOCIO ECONÓMICA Y DEL MERCADO INMOBILIARIO DE BRASIL. . . . . . . . . . . . . . . . 51.1 Información general del país . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61.2 Radiografía del sector inmobiliario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

1.2.1 Perspectivas del sector inmobiliario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121.2.2 Mercado de Oficinas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131.2.3 Mercado industrial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131.2.4 Comercio minorista. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 141.2.5 Mercado hotelero . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

2 SEGURIDAD JURÍDICA Y SITUACIÓN URBANÍSTICA. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 172.1 Constitución de sociedades . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

2.1.1 Sociedades Limitadas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182.1.2 Sociedades Anónimas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 202.1.3 Análisis comparativo entre Sociedades Limitadas vs. Sociedades Anónimas . . . . . . . . 232.1.4 Aspectos legales de la administración por extranjeros de Sociedades . . . . . . . . . . . . . 23

2.2 Cuestiones relevantes sobre el capital extranjero en Brasil . . . . . . . . . . . . . . . . . . . . . . . . . . 242.3 Convenio de doble imposición entre España y Brasil . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 252.4 La adquisición de bienes inmuebles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 302.5 Legislación específica del sector inmobiliario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 342.6 Responsabilidad de los contratos de construcción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 352.7 Seguros habituales en el sector de la construcción civil. . . . . . . . . . . . . . . . . . . . . . . . . . . . 382.8 Tipos de contratación laboral . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

3 FISCALIDAD Y FINANCIACIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 413.1 Impuestos directos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 423.2 Impuestos indirectos. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 433.3 Regímenes de la tributación en las promociones inmobiliarias en Brasil . . . . . . . . . . . . . . . . 453.4 Otros aspectos fiscales que inciden en la actividad inmobiliaria en Brasil . . . . . . . . . . . . . . . 483.5 El desarrollo de proyectos inmobiliarios. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 513.6 Financiación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

4 DIRECCIONES DE INTERÉS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 554.1 Fuentes de información general . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 564.2 Prensa y Revistas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 564.3 Ferias inmobiliarias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 564.4 Asociaciones profesionales. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 574.5 Representaciones oficiales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 574.6 Principales empresas del sector . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

( (3

uía DE LA

PROMOCIÓNINMOBILIARIA

gEN BRASIL

I n d i c e

1SITUACIÓN SOCIO ECONÓMICA Y DEL MERCADO INMOBILIARIO DE BRASIL

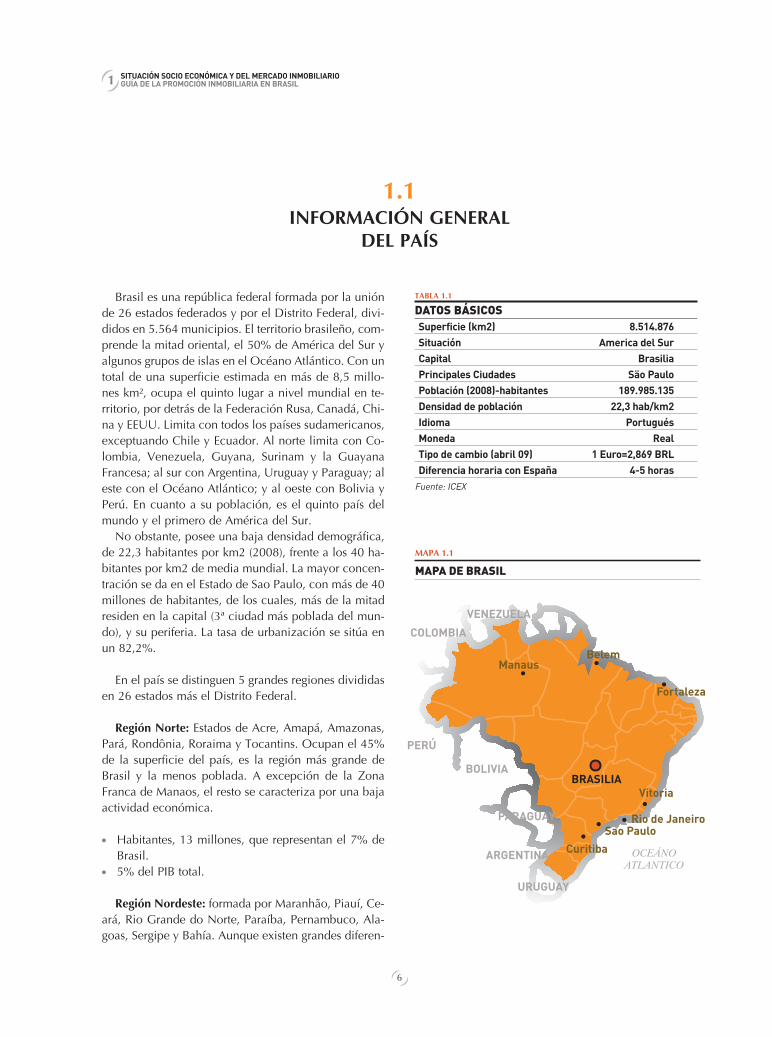

Brasil es una república federal formada por la uniónde 26 estados federados y por el Distrito Federal, divi-didos en 5.564 municipios. El territorio brasileño, com-prende la mitad oriental, el 50% de América del Sur yalgunos grupos de islas en el Océano Atlántico. Con untotal de una superficie estimada en más de 8,5 millo-nes km², ocupa el quinto lugar a nivel mundial en te-rritorio, por detrás de la Federación Rusa, Canadá, Chi-na y EEUU. Limita con todos los países sudamericanos,exceptuando Chile y Ecuador. Al norte limita con Co-lombia, Venezuela, Guyana, Surinam y la GuayanaFrancesa; al sur con Argentina, Uruguay y Paraguay; aleste con el Océano Atlántico; y al oeste con Bolivia yPerú. En cuanto a su población, es el quinto país delmundo y el primero de América del Sur.

No obstante, posee una baja densidad demográfica,de 22,3 habitantes por km2 (2008), frente a los 40 ha-bitantes por km2 de media mundial. La mayor concen-tración se da en el Estado de Sao Paulo, con más de 40millones de habitantes, de los cuales, más de la mitadresiden en la capital (3ª ciudad más poblada del mun-do), y su periferia. La tasa de urbanización se sitúa enun 82,2%.

En el país se distinguen 5 grandes regiones divididasen 26 estados más el Distrito Federal.

Región Norte: Estados de Acre, Amapá, Amazonas,Pará, Rondônia, Roraima y Tocantins. Ocupan el 45%de la superficie del país, es la región más grande deBrasil y la menos poblada. A excepción de la ZonaFranca de Manaos, el resto se caracteriza por una bajaactividad económica.

● Habitantes, 13 millones, que representan el 7% deBrasil.

● 5% del PIB total.

Región Nordeste: formada por Maranhão, Piauí, Ce-ará, Rio Grande do Norte, Paraíba, Pernambuco, Ala-goas, Sergipe y Bahía. Aunque existen grandes diferen-

SITUACIÓN SOCIO ECONÓMICA Y DEL MERCADO INMOBILIARIOGUÍA DE LA PROMOCIÓN INMOBILIARIA EN BRASIL1( (

1.1INFORMACIÓN GENERAL

DEL PAÍS

( (6

MAPA 1.1

MAPA DE BRASIL

ManausBelem

Fortaleza

Vitoria

Curitiba

Rio de JaneiroSao Paulo

OCEÁNOATLANTICO

VENEZUELA

PERÚ

COLOMBIA

BOLIVIA

PARAGUAY

URUGUAY

ARGENTINA

BRASILIA

TABLA 1.1

DATOS BÁSICOSSuperficie (km2) 8.514.876Situación America del SurCapital BrasiliaPrincipales Ciudades Säo PauloPoblación (2008)-habitantes 189.985.135Densidad de población 22,3 hab/km2Idioma PortuguésMoneda RealTipo de cambio (abril 09) 1 Euro=2,869 BRLDiferencia horaria con España 4-5 horas

Fuente: ICEX

cias entre los estados, en general, existe un gran pesodel sector agrícola.

● Habitantes, 53 millones, 29% del total del país.● 13,5% del PIB total.

Región Sudeste: los estados de Espírito Santo, MinasGerais, Rio de Janeiro y São Paulo caracterizados porsu alto grado de densidad de población e importanciaeconómica de Brasil, con una industria fuerte y diver-sificada.

● Habitantes, 77 millones, 42% de la población brasi-leña.

● 56,5% del PIB total.

El Estado de São Paulo es considerado como el mo-tor del país y de América del Sur, con una poblaciónde casi 40 millones de habitantes es responsable del33% de la producción brasileña.

Región Sur: con tan solo el 7% del territorio, es laregión más pequeña y la segunda en potencia econó-mica. Se compone de 3 estados: Paraná, Santa Catari-na y Río Grande do Sul.

● Habitantes, 27,5 millones, el 15% de la poblacióndel país.

● 17,5% del PIB total.

Región Centro-Oeste: formada por los estados deMato Grosso do Sul, Mato Grosso y Goiás, que acogeel Distrito Federal. Regiones sin acceso al mar y conuna economía centrada en la producción agropecua-ria, aunque en la última década viene experimentandoun fuerte desarrollo industrial, principalmente enGoiás, único de los estados de la región con un PIB percápita superior a la media brasileña.

● Habitantes, 13 millones, 7% del total.● 7,4% del PIB total.

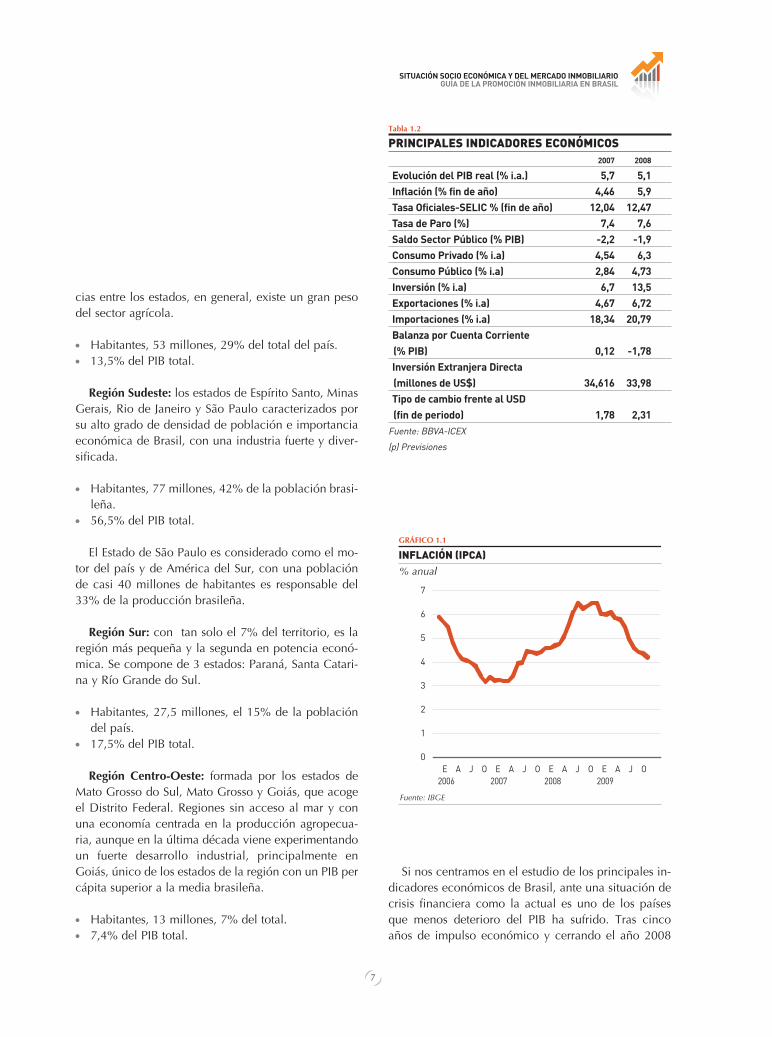

Si nos centramos en el estudio de los principales in-dicadores económicos de Brasil, ante una situación decrisis financiera como la actual es uno de los paísesque menos deterioro del PIB ha sufrido. Tras cincoaños de impulso económico y cerrando el año 2008

SITUACIÓN SOCIO ECONÓMICA Y DEL MERCADO INMOBILIARIOGUÍA DE LA PROMOCIÓN INMOBILIARIA EN BRASIL

( (7

GRÁFICO 1.1

INFLACIÓN (IPCA)% anual

7

6

5

4

3

2

1

0

Fuente: IBGE

E A J O E A J O E A J O E A J O 2006 2007 2008 2009

Tabla 1.2

PRINCIPALES INDICADORES ECONÓMICOS2007 2008

Evolución del PIB real (% i.a.) 5,7 5,1Inflación (% fin de año) 4,46 5,9Tasa Oficiales-SELIC % (fin de año) 12,04 12,47Tasa de Paro (%) 7,4 7,6Saldo Sector Público (% PIB) -2,2 -1,9Consumo Privado (% i.a) 4,54 6,3Consumo Público (% i.a) 2,84 4,73Inversión (% i.a) 6,7 13,5Exportaciones (% i.a) 4,67 6,72Importaciones (% i.a) 18,34 20,79Balanza por Cuenta Corriente (% PIB) 0,12 -1,78Inversión Extranjera Directa (millones de US$) 34,616 33,98Tipo de cambio frente al USD (fin de periodo) 1,78 2,31

Fuente: BBVA-ICEX

(p) Previsiones

con un crecimiento del PIB del 5,7%, las previsionesmacroeconómicas para Brasil se reducen notablemen-te pero de forma más suave que en otras economías desu entorno.

Según la OCDE, Brasil obtendrá un crecimiento eco-nómico negativo del -0,8% durante el año 2009 pararemontar en el año 2010, con un 4% de avance delPIB.

La tasa de inflación, que alcanzó un 5,9% al finali-zar el año 2008, lo hizo dentro de los límites estableci-dos por el Gobierno. Las previsiones para 2009 sitúanla inflación entorno al 4,2%, por lo que estaría, ahorasí, por debajo de la meta del 4,5% fijado por el BancoCentral. La contracción de la demanda interna y la ca-ída de los precios internacionales han reducido la pre-sión al alza de los precios.

En la reunión celebrada en el mes de junio de 2009,el COPOM (Comité de Política Monetaria del Banco

Central de Brasil) recortó nuevamente la tasa de interésde referencia, SELIC, hasta situarla en un nivel mínimohistórico, del 8,75% y con unas expectativas de cierredel ejercicio 2009, del 8,50%.

Consecuentemente, la caída de la inflación y de lostipos de interés, explican la mejora registrada en elconsumo privado, que pasó de una tasa de variacióninteranual del 4,5% en el año 2007, a un 6,3% en el2008. A esto, se le une el incremento del 6%, en térmi-nos reales, del salario mínimo.

Tras cinco años de superávit por cuenta corriente, elsector exterior se convirtió en uno de los motores de re-cuperación económica del país, dejando atrás su pasa-do de números rojos. No obstante, ya en el año 2008,la Balanza por Cuenta Corriente registró un déficit quesupuso el 1,8% del PIB. Las previsiones de este indica-dor para 2009, en términos de PIB, no distan muchode los registros obtenidos en el año 2008, aunque po-drían verse ligeramente reducidos.

El margen de maniobra reciente de la política mone-taria del Banco Central, se explica en parte, por el con-trol inflacionario y por las mejoras estructurales de lascuentas públicas. Cambios que apuntan a ser perma-nentes y permitirán que la economía brasileña quedereforzada para un futuro.

Hasta la fecha, algunas de las medidas más eficacesadoptadas por el Gobierno Brasileño ante una situa-

( (8

SITUACIÓN SOCIO ECONÓMICA Y DEL MERCADO INMOBILIARIOGUÍA DE LA PROMOCIÓN INMOBILIARIA EN BRASIL

GRÁFICO 1.2

TASA DE INTERÉS DE REFERENCIA (SELIC)% anual

50

45

40

35

30

25

20

15

10

5

0

Fuente: Bloomberg

mar-99

jun-00

sep-01

dic-02

mar-04

jun-05

sep-06

dic-07

mar-09

45%

0,25%

GRÁFICO 1.3

ÍNDICE BOVESPA

80.000

70.000

60.000

50.000

40.000

30.000

20.000

10.000

0

Fuente: Bloomberg

ene-0

7

abr-0

7jul-0

7oc

t-07

ene-0

8

abr-0

8

ene-0

9

abr-0

9jul-0

8oc

t-08

Tabla 1.3

PREVISIONES 2009 2010

PIB -0,8 4,0Inflación 4,2 4,2Cuenta Corriente -1,3 -1,4

Fuente: OCDE

1( (

ción de crisis como la actual, han sido las siguientes:

● Recortes de impuestos a algunos bienes duraderos(sobre todo vehículos y electrodomésticos) y a losproductos relacionados con la construcción civil.

● Asignación de recursos al sector inmobiliario.● Creación de un fondo para garantizar el crédito a

pymes.● La reducción de los tipos SELIC, que harán que el

servicio de la deuda pública sea inferior, lo que per-mitirá que el déficit público nominal se sitúe en tor-no al 2,3% del PIB a finales de 2009.

Por otro lado, el resurgimiento del mercado bursátil,

impulsado por la entrada de capitales extranjeros y porlo precios de las materias primas, llevaron al ÍndiceBOVESPA a situarse por encima de los 50.000 puntos,alcanzando así niveles anteriores a la crisis.

No obstante, la falta de recursos fiscales, el deterio-ro del mercado laboral y la capa de incertidumbre queenvuelve a la economía, hacen prever que la recupera-ción de la economía brasileña sea lenta. Eso sí, las pre-visiones más favorables para el año 2010 junto al des-arrollo de planes de inversión en infraestructuras y vi-viendas, permiten vislumbrar una clara reactivacióndel ritmo de actividad, estimándose crecimientos no-minales del 9% en 2010 y del 12% en 2011.

SITUACIÓN SOCIO ECONÓMICA Y DEL MERCADO INMOBILIARIOGUÍA DE LA PROMOCIÓN INMOBILIARIA EN BRASIL

( (9

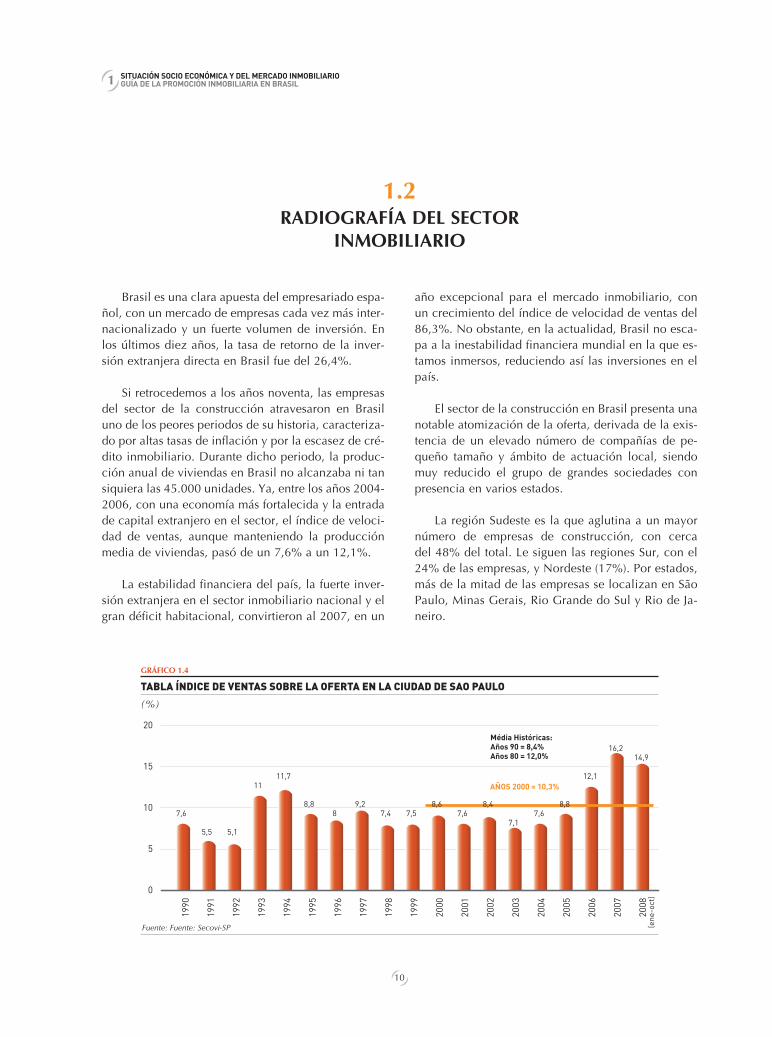

Brasil es una clara apuesta del empresariado espa-ñol, con un mercado de empresas cada vez más inter-nacionalizado y un fuerte volumen de inversión. Enlos últimos diez años, la tasa de retorno de la inver-sión extranjera directa en Brasil fue del 26,4%.

Si retrocedemos a los años noventa, las empresasdel sector de la construcción atravesaron en Brasiluno de los peores periodos de su historia, caracteriza-do por altas tasas de inflación y por la escasez de cré-dito inmobiliario. Durante dicho periodo, la produc-ción anual de viviendas en Brasil no alcanzaba ni tansiquiera las 45.000 unidades. Ya, entre los años 2004-2006, con una economía más fortalecida y la entradade capital extranjero en el sector, el índice de veloci-dad de ventas, aunque manteniendo la producciónmedia de viviendas, pasó de un 7,6% a un 12,1%.

La estabilidad financiera del país, la fuerte inver-sión extranjera en el sector inmobiliario nacional y elgran déficit habitacional, convirtieron al 2007, en un

año excepcional para el mercado inmobiliario, conun crecimiento del índice de velocidad de ventas del86,3%. No obstante, en la actualidad, Brasil no esca-pa a la inestabilidad financiera mundial en la que es-tamos inmersos, reduciendo así las inversiones en elpaís.

El sector de la construcción en Brasil presenta unanotable atomización de la oferta, derivada de la exis-tencia de un elevado número de compañías de pe-queño tamaño y ámbito de actuación local, siendomuy reducido el grupo de grandes sociedades conpresencia en varios estados.

La región Sudeste es la que aglutina a un mayornúmero de empresas de construcción, con cerca del 48% del total. Le siguen las regiones Sur, con el24% de las empresas, y Nordeste (17%). Por estados,más de la mitad de las empresas se localizan en SãoPaulo, Minas Gerais, Rio Grande do Sul y Rio de Ja-neiro.

SITUACIÓN SOCIO ECONÓMICA Y DEL MERCADO INMOBILIARIOGUÍA DE LA PROMOCIÓN INMOBILIARIA EN BRASIL1( (

1.2RADIOGRAFÍA DEL SECTOR

INMOBILIARIO

GRÁFICO 1.4

TABLA ÍNDICE DE VENTAS SOBRE LA OFERTA EN LA CIUDAD DE SAO PAULO

(%)

20

15

10

5

0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

Fuente: Fuente: Secovi-SP (ene

-oct

)

AÑOS 2000 = 10,3%

Média Históricas:Años 90 = 8,4%Años 80 = 12,0%

7,6

5,5 5,1

1111,7

8,88

9,27,4 7,5

8,67,6

8,4

7,17,6

8,8

12,1

16,214,9

( (10

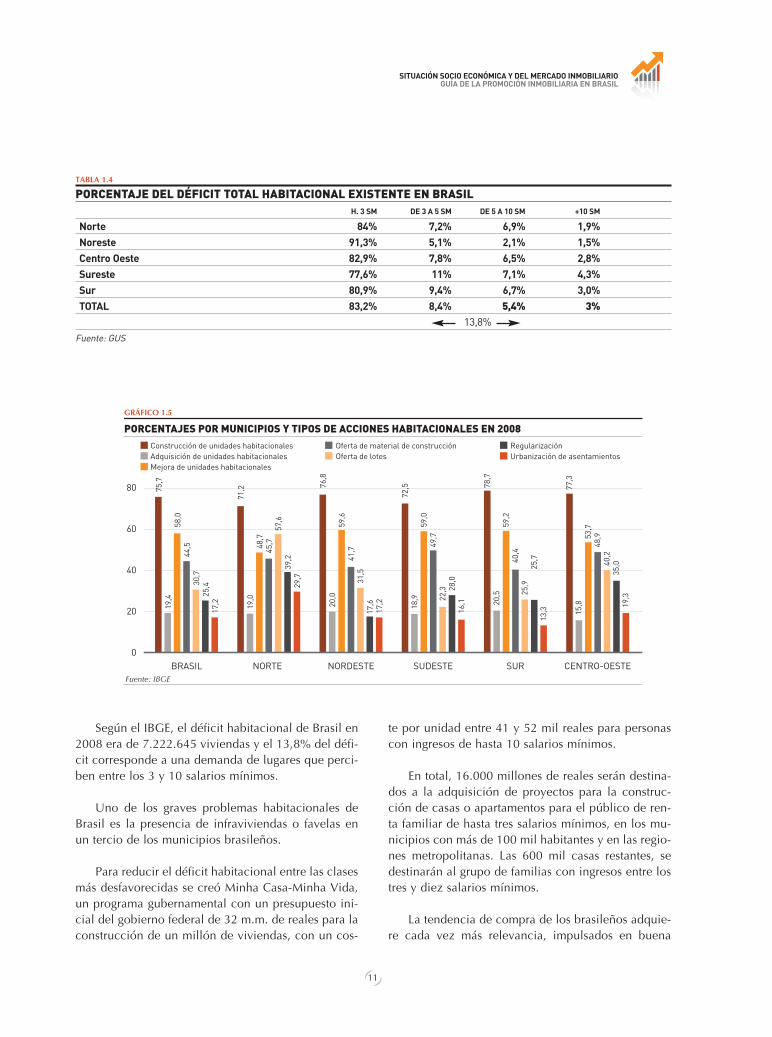

Según el IBGE, el déficit habitacional de Brasil en2008 era de 7.222.645 viviendas y el 13,8% del défi-cit corresponde a una demanda de lugares que perci-ben entre los 3 y 10 salarios mínimos.

Uno de los graves problemas habitacionales deBrasil es la presencia de infraviviendas o favelas enun tercio de los municipios brasileños.

Para reducir el déficit habitacional entre las clasesmás desfavorecidas se creó Minha Casa-Minha Vida,un programa gubernamental con un presupuesto ini-cial del gobierno federal de 32 m.m. de reales para laconstrucción de un millón de viviendas, con un cos-

te por unidad entre 41 y 52 mil reales para personascon ingresos de hasta 10 salarios mínimos.

En total, 16.000 millones de reales serán destina-dos a la adquisición de proyectos para la construc-ción de casas o apartamentos para el público de ren-ta familiar de hasta tres salarios mínimos, en los mu-nicipios con más de 100 mil habitantes y en las regio-nes metropolitanas. Las 600 mil casas restantes, sedestinarán al grupo de familias con ingresos entre lostres y diez salarios mínimos.

La tendencia de compra de los brasileños adquie-re cada vez más relevancia, impulsados en buena

SITUACIÓN SOCIO ECONÓMICA Y DEL MERCADO INMOBILIARIOGUÍA DE LA PROMOCIÓN INMOBILIARIA EN BRASIL

( (11

TABLA 1.4

PORCENTAJE DEL DÉFICIT TOTAL HABITACIONAL EXISTENTE EN BRASILH. 3 SM DE 3 A 5 SM DE 5 A 10 SM +10 SM

Norte 84% 7,2% 6,9% 1,9%Noreste 91,3% 5,1% 2,1% 1,5%Centro Oeste 82,9% 7,8% 6,5% 2,8%Sureste 77,6% 11% 7,1% 4,3%Sur 80,9% 9,4% 6,7% 3,0%TOTAL 83,2% 8,4% 5,4% 3%

13,8%Fuente: GUS

GRÁFICO 1.5

PORCENTAJES POR MUNICIPIOS Y TIPOS DE ACCIONES HABITACIONALES EN 2008

80

60

40

20

0BRASIL

Construcción de unidades habitacionalesAdquisición de unidades habitacionalesMejora de unidades habitacionales

Oferta de material de construcciónOferta de lotes

RegularizaciónUrbanización de asentamientos

NORTE NORDESTE SUDESTE SUR CENTRO-OESTE

75,7

71,2

76,8

72,5

78,7

77,3

19,4

19,0

20,0

18,9

20,5

15,8

58,0

48,7

59,6

59,0

59,2

53,7

44,5

45,7

41,7

49,7

40,4

48,9

30,7

57,6

31,5

22,3

25,9

40,2

25,4

39,2

17,6

28,0

25,7

35,0

17,2

29,7

17,2

16,1

13,3

19,3

Fuente: IBGE

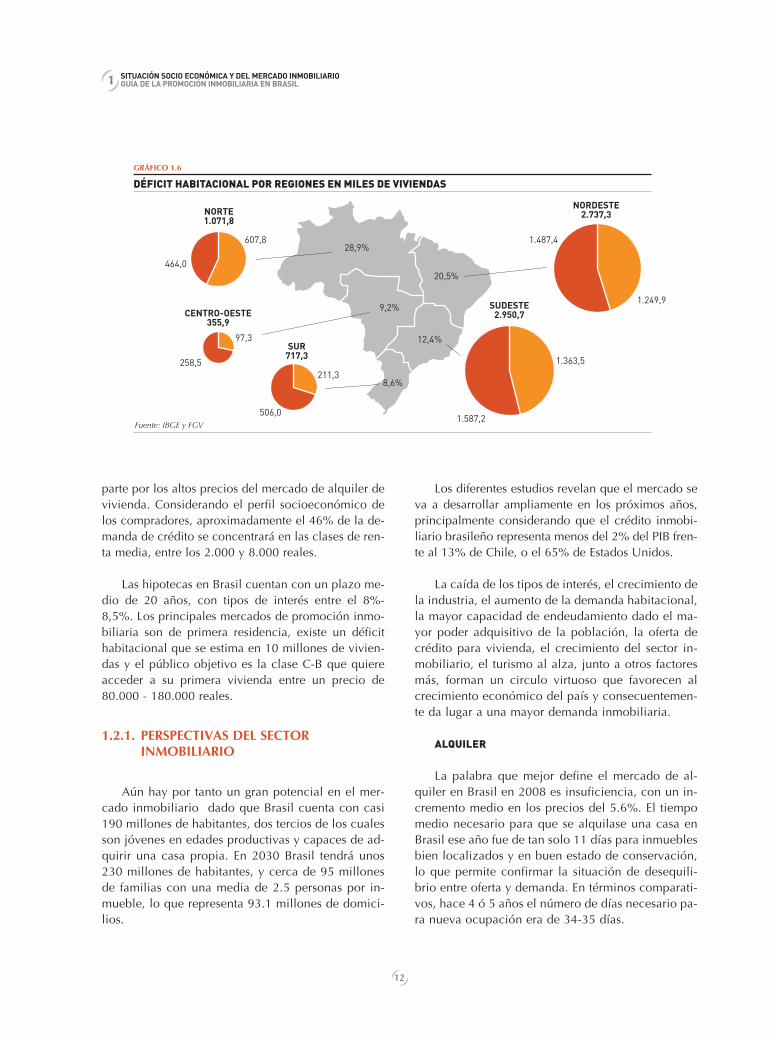

parte por los altos precios del mercado de alquiler devivienda. Considerando el perfil socioeconómico delos compradores, aproximadamente el 46% de la de-manda de crédito se concentrará en las clases de ren-ta media, entre los 2.000 y 8.000 reales.

Las hipotecas en Brasil cuentan con un plazo me-dio de 20 años, con tipos de interés entre el 8%-8,5%. Los principales mercados de promoción inmo-biliaria son de primera residencia, existe un déficithabitacional que se estima en 10 millones de vivien-das y el público objetivo es la clase C-B que quiereacceder a su primera vivienda entre un precio de80.000 - 180.000 reales.

1.2.1. PERSPECTIVAS DEL SECTOR INMOBILIARIO

Aún hay por tanto un gran potencial en el mer-cado inmobiliario dado que Brasil cuenta con casi190 millones de habitantes, dos tercios de los cualesson jóvenes en edades productivas y capaces de ad-quirir una casa propia. En 2030 Brasil tendrá unos230 millones de habitantes, y cerca de 95 millonesde familias con una media de 2.5 personas por in-mueble, lo que representa 93.1 millones de domici-lios.

Los diferentes estudios revelan que el mercado seva a desarrollar ampliamente en los próximos años,principalmente considerando que el crédito inmobi-liario brasileño representa menos del 2% del PIB fren-te al 13% de Chile, o el 65% de Estados Unidos.

La caída de los tipos de interés, el crecimiento dela industria, el aumento de la demanda habitacional,la mayor capacidad de endeudamiento dado el ma-yor poder adquisitivo de la población, la oferta decrédito para vivienda, el crecimiento del sector in-mobiliario, el turismo al alza, junto a otros factoresmás, forman un circulo virtuoso que favorecen alcrecimiento económico del país y consecuentemen-te da lugar a una mayor demanda inmobiliaria.

ALQUILER

La palabra que mejor define el mercado de al-quiler en Brasil en 2008 es insuficiencia, con un in-cremento medio en los precios del 5.6%. El tiempomedio necesario para que se alquilase una casa enBrasil ese año fue de tan solo 11 días para inmueblesbien localizados y en buen estado de conservación,lo que permite confirmar la situación de desequili-brio entre oferta y demanda. En términos comparati-vos, hace 4 ó 5 años el número de días necesario pa-ra nueva ocupación era de 34-35 días.

SITUACIÓN SOCIO ECONÓMICA Y DEL MERCADO INMOBILIARIOGUÍA DE LA PROMOCIÓN INMOBILIARIA EN BRASIL1( (

( (12

GRÁFICO 1.6

DÉFICIT HABITACIONAL POR REGIONES EN MILES DE VIVIENDAS

NORTE1.071,8

NORDESTE2.737,3

SUDESTE2.950,7

SUR717,3

CENTRO-OESTE355,9

Fuente: IBGE y FGV

28,9%607,8

464,0

97,3

258,5

506,0

211,3

1.587,2

1.363,5

1.487,4

1.249,9

20,5%

9,2%

12,4%

8,6%

Otro aspecto a destacar es la disminución delnúmero de acciones judiciales inmobiliarias propi-ciadas por los alquileres en 2008. En el caso de SaoPaulo, los índices han sido tan bajos como en1995.

A pesar de las incertidumbres económicas de lospróximos años siempre existirá demanda de estu-diantes venidos de otras regiones, profesionales contraslado de residencia, recién casados o recién sepa-rados, solteros, etc. Esta demanda es claramente su-perior a la oferta por lo que se prevé que los preciosde los alquileres se mantengan.

1.2.2. MERCADO DE OFICINAS

OFERTA

La oferta de edificios corporativos en Brasil está ennotable ascenso desde 2004 cuando el mercado inicióel proceso de recuperación tras la crisis de 2001, sien-do en 2008 el año en el que el stock creció en mayormedida con un incremento de 233.000 m2 de nuevasoficinas sólo en Sao Paulo. Sin embargo de todo estestock el 70% se entregaron pre-alquilados permitiendoque la oferta estuviese baja todo el año.

De forma general la oferta en las zonas considera-das de alto estándar continúa a la baja apareciendonuevas áreas disponibles con excelentes previsionescomo son las regiones de Marginal Pinheiros, RoquePetroni o Paulista, en la provincia de Sao Paulo.

DEMANDA

La demanda de nuevos espacios de oficinas quepermaneció fuerte en años anteriores, en 2008 bajóconsiderablemente como medida de precaución de lasempresas ante posibles efectos de la crisis aunque nun-ca ha dejado de existir.

Las renegociaciones de contratos de alquiler quefueron constantes en 2008 están apareciendo con másfuerza en 2009 como herramienta de recorte presu-puestario de las empresas. Para las negociaciones decompra y venta en 2009 todavía hay bastante deman-da aunque los inversores tanto brasileños como extran-jeros son más selectivos.

PRECIOS

Durante todo 2008 los precios de alquiler de ofici-nas subieron hasta un 30% con respecto a 2007 en lascategorías A. Para 2009 los precios están permanecien-do estables aunque se espera que sigan ofreciendo un12-13% de rentabilidad.

1.2.3. MERCADO INDUSTRIAL

OFERTA

La oferta en el mercado industrial cerró 2008 conuna bajada en la ocupación de edificios industriales ti-po A del 2% al 5%. Durante el segundo semestre delaño el 80% los almacenes que se construyeron se con-trataron incluso antes del fin de la construcción.

Este incremento no solo tuvo lugar en Sao Paulo sinotambién en Manaos y otras regiones del norte y noreste.

DEMANDA

La demanda de zonas industriales que está en conti-nuo aumento desde 2005 finalizó también 2008 en al-za, especialmente debido a las empresas de transporte ylogística que se expandieron o mejoraron sus instalacio-nes en 2008 y se espera siga la tendencia en 2009.

Aunque en 2008 el mercado absorbió en su mayo-ría áreas grandes (más de 10.000 m2 construidos) la

SITUACIÓN SOCIO ECONÓMICA Y DEL MERCADO INMOBILIARIOGUÍA DE LA PROMOCIÓN INMOBILIARIA EN BRASIL

( (13

demanda de naves pequeñas (1.000 a 3.000 m2) con-tinúa teniendo una tendencia en alza en el estado deSao Paulo.

En 2009 se está observando más cautela tanto enlos promotores como inversores debido a la situacióneconómica general.

PRECIOS

En cuanto a los precios en el Estado de Sao Pauloaumentaron significativamente en los últimos años. Laescasez de oferta y alta demanda marcaron en el año2008 con una subida anual del 40% comparando con2007 con precios medios de 20 reales por m2 y mes fi-nales de año.

Las previsiones para 2009 son de no reducción deprecios sobre todo debido a la gran demanda de lossectores logísticos y de transportes a excepción de laindustria automotriz y de componentes que están no-tando más la situación económica global.

1.2.4. COMERCIO MINORISTA

OFERTA

La disponibilidad de área para comercio minoris-ta sigue baja, en Brasil este tipo de espacios para ven-ta sigue la misma tendencia que el alquiler y a finalesde 2008 se notó un ligero aumento en la disponibili-dad debido fundamentalmente a que algunas empre-sas tuvieron que liquidar sus activos para obtener deliquidez.

En lo referente a tiendas en centros comerciales,ciudades como Sao Paulo está sujeta a la construcciónprevista de este tipo de centros por lo que se prevé seaabsorbida por la gran escasez existente.

Entre 2009 y 2010 la previsión es construir más de1 millón de m2 en centros comerciales según la Aso-ciación Brasileña de Centros Comerciales (ABRASCE),un 40% de ellos en Sao Paulo.

DEMANDA

La demanda viene dada por inversores interna-cionales y cadenas de centros comerciales naciona-les que buscan zonas donde desarrollar "Power Cen-ters", centros comerciales con zonas de entreteni-miento.

Además los supermercados y otros comercios queabrieron varias tiendas en 2008 han confirmado su pre-sencia en estos centros comerciales a lo largo de 2009,reduciéndose en cambio las tiendas de barrio.

Los bancos en cambio reducirán el número de susoficinas debido a la crisis mundial.

PRECIOS

En el último año los precios subieron hasta un 20%en los espacios de los nuevos centros comerciales de-bido a la escasa oferta y tremendo potencial. Sin em-bargo se prevé que se mantengan a lo largo de 2009hasta que mejore la situación económica mundial.

1.2.5. MERCADO HOTELERO

En el periodo 1996-2004 Brasil duplicó su ofertahabitacional con una intensa participación del capitalnacional. Sin embargo, en los últimos años la mayorparte de la inversión hotelera la llevan a cabo empre-sas extranjeras que están adquiriendo hoteles existen-tes, principalmente de grupos hoteleros portugueses,españoles e italianos en el nordeste del país.

Las cadenas hoteleras españolas ocupan la cuartaposición entre las existentes en el país. Principalmente

SITUACIÓN SOCIO ECONÓMICA Y DEL MERCADO INMOBILIARIOGUÍA DE LA PROMOCIÓN INMOBILIARIA EN BRASIL1( (

( (14

se trata de hoteles de ciudad, de tres, cuatro o cinco es-trellas en Sao Paulo, Brasilia, Río de Janeiro y resort deplaya en Salvador de Bahía.

Todo esto es debido en gran parte a que la admi-nistración del Presidente Lula comenzó creando el Mi-nisterio de Turismo y convirtió EMBRATUR en unaagencia especializada de la promoción de Brasil en elexterior.

La ocupación hotelera de los últimos años está entorno al 50% siendo el segmento de hoteles baratos elde mejor evolución, con una ocupación del 61%. Elsegmento de lujo es el que enfrenta dificultades másgrandes (los hoteles de lujo en São Paulo, en Rio de Ja-neiro y los Resorts presentaron una caída en la tarifadiaria media hasta mediados de 2005, a pesar de queexperimentaron una tendencia de crecimiento en laocupación).

Sin embargo el precio medio por habitación vienecreciendo en los últimos años debido a las revaloriza-ciones del real frente al dólar americano.

En el informe de Travel & Tourism Competitive-ness Report 2007 del World Economic Forum otorgóel puesto 59º a Brasil como destino turístico. El prin-cipal problema brasileño, según esta publicación, es-tá en el ambiente para realizar negocios e infraestruc-tura turística.

Los puntos destacados en Brasil fueron la disposi-ción de mano de obra, recursos humanos y riquezasculturales y naturales.

En el año 2008 de los 130 países analizados Brasilocupaba ya el puesto 49 y la cuarta posición de los pa-íses más atractivos para invertir en Latinoamérica, tansolo por detrás de Barbados, Costa Rica y Puerto Rico.

De cara a los próximos años El Plan Nacional de

Turismo tiene como objetivos generales aumentar lacalidad del producto turístico brasileño y facilitar suconsumo en los mercados nacional e internacional.

El objetivo del Plan es aumentar a 8 millones deturistas extranjeros en 2010 (en 2008 llegaron 5.2millones) así como los desplazamientos nacionales,la tasa de permanencia y gasto promedio (llegando agenerar 8 mil millones de dólares en divisas),para locual se pretende ampliar y cualificar el mercado detrabajo generando 1,2 millones de empleos, una in-versión prevista de US$ 2.400 millones en 150 nue-vos hoteles que empezarán a operar a lo largo de2009 e identificación de la oferta con nuevos pro-ductos de calidad.

La clasificación de los hoteles en Brasil se basaen un sistema de estrellas, de uno a cinco de acuer-do con los servicios ofrecidos, siendo el más lujosoel cinco estrellas de categoría superior. La categoríaturística comprende hoteles de dos a tres estrellas,la turística superior de tres a cuatro estrellas, nego-cios cuatro estrellas, y lujo cinco estrellas.

Hay también otra categoría que incluye hoteles-ha-cienda localizados en el campo y las categorías posa-das (medios de hospedaje instalados en edificios de va-lor histórico, cultural o artístico), resort (complejos tu-rísticos temáticos localizados fuera de las ciudades) yalbergues (generalmente mucho más baratos, instala-ciones de hospedaje colectivo que ofrecen cuartos has-ta de cuatro personas).

En cuanto a los apartahoteles las abreviaturasmás utilizadas son STD para habitaciones estándar,más simples con una o dos camas y baño, STE para las suites (con sala de estar), SGL (single o pa-ra una sola persona), DBL (doble, para dos perso-nas), TPL (triple). El alojamiento puede incluir des-ayuno (media pensión) o todas las comidas (pensióncompleta).

SITUACIÓN SOCIO ECONÓMICA Y DEL MERCADO INMOBILIARIOGUÍA DE LA PROMOCIÓN INMOBILIARIA EN BRASIL

( (15

FORMAS ASOCIATIVAS MÁS USUALES EN EL SECTOR HOTELERO

La forma jurídica más comúnmente adoptada enBrasil en el sector hotelero por los inversores extranje-ros es la de Sociedad de Propósito Específico (SPE), quetiene como principal ventaja para el inversor, la sepa-ración de los riesgos asociados a cada negocio. En elramo inmobiliario-hotelero se constituye para el des-arrollo y/o gestión de un establecimiento hotelero es-pecífico. La SPE puede ser constituida en la modalidadde una sociedad por acciones o limitada, siendo estaúltima la forma más habitual.

Si el capital extranjero aplicado en Brasil fuera pa-ra la inversión en varios establecimientos hoteleros, losinversores pueden constituir en el país un Holding ba-jo la forma de S.A. o Ltda. para controlar todas las SPEsinvolucradas, pudiendo tener el capital abierto o cerra-do (la mas común por presentar costes inferiores y re-gulación mas flexible).

Las empresas extranjeras pueden invertir en el mer-cado inmobiliario brasileño por medio de contratos de

inversión sin que para ello sea necesario crear una so-ciedad o asociarse a una ya existente.

Las Sociedades en Cuenta de Participación no tie-nen personalidad jurídica y poseen siempre un objetoespecífico como en las SPEs. Cuentan con un socio os-tensivo, responsable de la gestión del negocio y quepresta su personalidad jurídica a la sociedad y el sociopartícipe que invierte el capital necesario en la ejecu-ción del objeto social, celebrando un contrato privadocon el socio ostensivo.

Un fenómeno en el mercado hotelero brasileño es-pecialmente en Sao Paulo es el de los denominadosflats, organizados bajo la forma de comunidades resi-denciales, lo que implica costes y exigencias operacio-nales inferiores a los de los hoteles.

Los fondos de inversión inmobiliaria constituyenotra posibilidad, donde los inversores pueden reunirsus inversiones en iniciativas hoteleras en el país. Sonadministrados por instituciones financieras, cuyas cuo-tas constituyen valores inmobiliarios negociables pri-vada o públicamente.

SITUACIÓN SOCIO ECONÓMICA Y DEL MERCADO INMOBILIARIOGUÍA DE LA PROMOCIÓN INMOBILIARIA EN BRASIL1( (

( (16

2SEGURIDAD JURÍDICA Y

SITUACIÓN URBANÍSTICA

La legislación brasileña, al igual que la española,prevé diversas formas societarias, aunque las dos másutilizadas son la Sociedad Limitada y la Sociedad Anó-nima, de las que a continuación se reseñan los aspec-tos más relevantes.

2.1.1. SOCIEDADES LIMITADAS.

El nuevo Código Civil, que entró en vigor en enero de2003, regula la constitución, funcionamiento y disoluciónde las sociedades limitadas. No obstante, se les puedeaplicar subsidiariamente las disposiciones de la ley de so-ciedades anónimas.

Las características principales de este tipo de socieda-des, son:

a) simplicidad en su constitución;b) la responsabilidad de sus socios es limitada a la inte-

gración del capital suscrito, es decir que, como reglageneral, no responden con su patrimonio personal porlas obligaciones sociales, salvo en el caso de obligacio-nes impositivas y contribuciones a la seguridad social;

c) no existe obligación de publicar los actos societarios nilos estados contables;

d) la administración de la sociedad puede estar a cargode uno o más socios o de terceros no socios. Cuandoel contrato social no especifica quién es el gerente dela sociedad, se presume que todos los socios (personasnaturales) tienen el derecho de administrarla. En el ca-so de que la persona elegida para ser el administradorde la limitada sea un extranjero, será necesario que és-te obtenga previamente una visa permanente.

e) debe tener como mínimo dos socios, que pueden serpersonas físicas o jurídicas, nacionales o extranjeras.

Asimismo, las Sociedades Limitadas pueden ser civileso comerciales, según la actividad ejercida. Las sociedadeslimitadas civiles, como regla general, tienen por objeto elejercicio de actividades intelectuales, de naturaleza cien-tífica, literaria y/o artística o, lo que es más común, la de

prestación de servicios por profesionales liberales (aboga-dos, ingenieros, arquitectos, médicos, dentistas, agróno-mos, entre otros).

Las sociedades civiles deben registrarse ante los "Ofi-cios de Registro Civil de Pessoas Jurídicas".Las Socieda-des Limitadas son consideradas comerciales cuandodesarrollan una actividad empresarial, o sea cuando sonresponsables por hacer uso de factores de la producción(capital, mano de obra y tierra) con fines lucrativos. Enla práctica, podemos decir que son aquellas que se de-dican a actividades de naturaleza industrial, comercial ode prestación de servicios diferentes a los incluidos en elapartado anterior.

Las sociedades comerciales por cuotas de responsabi-lidad limitada se inscriben ante la Junta de Comercio delEstado (provincia) donde la empresa tiene su sede princi-pal. En Salvador de Bahía, la inscripción debe ser realiza-da ante la "Junta Comercial do Estado de Bahía - JUCEB".

En la constitución de este tipo de sociedades, se re-quiere la participación de dos o más personas físicas y/ojurídicas, nacionales y/o extranjeras, radicadas o no enBrasil. Es decir, los socios, salvo las excepciones previs-tas para los casos de instituciones financieras y compa-ñías de seguros, no necesitan ser brasileños y, ni siquie-ra, residir en Brasil.

En consecuencia, dos o más personas físicas o jurídicasespañolas pueden constituir una sociedad brasileña, sinninguna participación de nacionales brasileños en la sus-cripción del capital social. Sin embargo, cada socio domi-ciliado en el exterior debe designar un representante enBrasil, quien será encargado de recibir las notificacionesen su nombre. Los socios que sean personas físicas, domi-ciliados en el exterior, necesitan estar inscritos en el Ca-tastro de Personas Físicas del Ministerio de Hacienda -"Cadastro de Pessoas Físicas" (C.P.F.) y los socios, perso-nas jurídicas, necesitan la obtención del Catastro Nacio-nal de Persona Jurídica (CNPJ).

SEGURIDAD JURÍDICA Y SITUACIÓN URBANÍSTICAGUÍA DE LA PROMOCIÓN INMOBILIARIA EN BRASIL2( (

2.1CONSTITUCIÓNDE SOCIEDADES

( (18

El contrato constitutivo de la sociedad limitada puedeser formalizado en documento privado. En caso de ser denaturaleza comercial, debe registrarse en la Junta Comer-cial del Estado donde se encuentre la sede de la sociedad(en Salvador, en la JUCEB - "Junta Comercial do Estado deBahía"), mientras que si se tratase de una sociedad limita-da de naturaleza civil, se registrará ante el "Ofício de Re-gistro Civil de Pessoas Jurídicas".

El contrato puede sufrir las modificaciones y alteracio-nes que los socios consideren convenientes, siempre queno contravengan la legislación vigente. La legalización detales modificaciones es un proceso ágil, bastando su for-malización en instrumento privado y posterior registro an-te la JUCEB - "Junta Comercial do Estado de Bahía".

No es necesaria la presencia de los socios en Brasil pa-ra constituir la sociedad, bastando el otorgamiento de unpoder especial para tal fin, que se ha de legalizar poste-riormente en el Consulado de Brasil en España.

A diferencia de lo que ocurre en España, donde la de-finición del objeto social puede ser amplia, en Brasil, el

objeto social debe estar específicamente determinado enel instrumento constitutivo, describiendo con precisión lasactividades que realmente serán ejecutadas por la socie-dad. Aunque esta restricción no impediría, de hecho, elejercicio de otras actividades lícitas, los socios tienen laobligación de modificar el objeto social y registrarlo anteel órgano competente cada vez que se vayan a desarrollaren forma habitual actividades diferentes a las indicadas enel contrato social.

El capital social podrá ser integrado en dinero, en bien-es susceptibles de valoración pecuniaria y/o en créditos.Cuando se trate de capital proveniente del exterior, debeser registrado ante el Banco Central de Brasil, lo que per-mitirá posteriormente la repatriación del capital y la reme-sa de dividendos al exterior.

En una sociedad limitada, las participaciones constanen el contrato social, por lo que debe ser modificado -y re-gistrado- toda vez que alguno de los socios transfiera, acualquier título, una parte o la totalidad de sus cuotas. Deeste modo, en el registro (Junta Comercial) constará exac-tamente la titularidad del capital social de la sociedad.

SEGURIDAD JURÍDICA Y SITUACIÓN URBANÍSTICAGUÍA DE LA PROMOCIÓN INMOBILIARIA EN BRASIL

( (19

No existen exigencias especiales en lo que se refiere alcapital mínimo que debe suscribirse e integrarse al cons-tituirse la sociedad o en aumentos posteriores del capitalsocial, pero éste debe guardar una razonable relación conel objeto social elegido.

En algunos casos especiales, para ciertas actividades, laley sí exige un capital mínimo. Por ejemplo, para nombraradministrador de la sociedad a un extranjero no residenteen Brasil es necesaria una inversión previa de U$S 50.000para inversiones promovidas por personas físicas y deU$S 200.000 para inversiones corporativas (personas jurí-dicas), al objeto de poder solicitar el visado correspon-diente.

La Administración y representación legal de la socie-dad limitada puede ser ejercida por uno o más socios ge-rentes o por no socios (gerentes delegados). Éstos debenser obligatoriamente ciudadanos brasileños o extranjerosque hayan obtenido previamente visado de residenciapermanente en Brasil. La designación de los socios - ge-rentes o gerentes delegados- puede constar en el contratosocial, o bien en acto separado.

En este tipo de sociedades, merece una atención espe-cial el nombramiento o designación del Administrador dela sociedad, ya que independientemente de la existenciade cláusulas expresas en los estatutos para tratar de limi-tar o restringir sus funciones, frente a terceros no caben di-chas limitaciones. Existe jurisprudencia consagrada, de-nominada "teoría de la apariencia", en donde en síntesisse sostiene que si un acto jurídico fue otorgado por unapersona que "parecía" representar a la sociedad, ésta últi-ma queda obligada y debe responder por tal acto.

Si bien, como se señaló al inicio de esta sección, unade las mayores ventajas de las sociedades limitadas (en es-pecial en comparación con las anónimas) es su simplici-dad, otra de las grandes ventajas es el mayor sigilo conque están protegidas ya que la ley no exige que los esta-dos contables ni la gran mayoría de sus actos sean dados

a publicidad. No obstante, el contrato social y sus poste-riores modificaciones son públicos y están disponibles pa-ra consulta en la Junta Comercial o Registro Civil corres-pondiente.

2.1.2. SOCIEDADES ANÓNIMAS.

Este tipo societario posee características similares a lasociedad anónima española. Están regidas por la Ley6404/76 y son adecuadas para operaciones que requierende grandes inversiones de capital. No pueden tener natu-raleza civil, siendo siempre comerciales, independiente-mente de su objeto.

Las características principales que se pueden reseñar,son las siguientes:a) impersonalidad entre los socios;b) necesidad de publicación de los actos societarios y de

los estados contables en la prensa;c) reunión de los accionistas para deliberación en asam-

bleas;d) posibilidad de captar recursos en los mercados finan-

cieros y de valores mobiliariose) administración separada de los accionistas

La constitución de una sociedad anónima requiere, co-mo mínimo, la participación de dos socios accionistas, és-tos pueden ser personas físicas o jurídicas, brasileños o ex-tranjeros, residentes o no.

Los pasos para la constitución de la sociedad varían se-

SEGURIDAD JURÍDICA Y SITUACIÓN URBANÍSTICAGUÍA DE LA PROMOCIÓN INMOBILIARIA EN BRASIL2( (

( (20

gún se trate de una sociedad anónima de capital abierto(por suscripción pública) o de capital cerrado (por suscrip-ción privada).

La suscripción pública debe ser realizada con interme-diación de una institución financiera. La solicitud de regis-tro de emisión de acciones se inscribe ante la Comisión deValores Mobiliarios (CVM) acompañada de los siguientesinformes: i) el estudio de la viabilidad económica y finan-ciera del proyecto; ii) minuta de los estatutos sociales; iii)prospecto organizado y firmado por los fundadores y porla institución financiera intermediaria.

Este registro de emisión podrá ser aprobado o rechaza-do según el análisis de dichos documentos por el consejorector de la Comisión de Valores Mobiliarios (CVM). Unavez aprobado, los socios pueden suscribir el capital me-diante solicitud a la institución financiera intermediaria.Al término del período de suscripción, la Asamblea Gene-ral, convocada por los socios fundadores, debe reunirse afin de aprobar la constitución de la sociedad. Como en lassociedades limitadas, el capital social puede ser integral-mente propiedad de extranjeros. En ese caso, los sociosdomiciliados en el exterior deben nombrar un represen-tante en Brasil, que será el responsable de recibir las noti-ficaciones efectuadas en el país.

Por lo que se refiere a la formalización, las SociedadesAnónimas siguen el mismo procedimiento de las socieda-des limitadas comerciales. Los estatutos sociales, ya seanprovenientes de suscripción pública o privada de accio-nes, son registrados ante la Junta Comercial del Estadodonde se localiza la sede de la sociedad. Tampoco es ne-cesario que los socios se desplacen de su país de origenpara suscribir el capital social ni para asistir a la Asambleafundacional, bastando el otorgamiento de poder especial,en las mismas condiciones indicadas para la constituciónde una sociedad limitada.

El objeto social debe estar determinado en los estatutossociales. Aquí también se aplica lo indicado sobre las so-

ciedades limitadas. No existe exigencia de capital mínimorespecto al capital social, salvo para instituciones finan-cieras, compañías de seguros y sociedades dedicadas aoperaciones de arrendamiento mercantil. En el momentode la constitución de la sociedad debe ser efectuada lasuscripción de la totalidad del capital en moneda corrien-te del país, reales brasileños (R$), así como el desembolsode, al menos, el diez por ciento (10%) del capital suscri-to, que será depositado en un Banco y sólo estará dispo-nible después que la sociedad haya sido registrada en laJunta Comercial correspondiente.

El aporte del capital restante deberá ser efectuado gra-dualmente, de acuerdo con lo dispuesto en los estatutossociales de la sociedad. El capital social de las sociedadespor acciones es representado por acciones nominativas,no siendo admitidas acciones al portador. Con relación alas ventajas y derechos que otorgan a su propietario, lasacciones se clasifican en ordinarias y preferenciales.Mientras que las ordinarias siempre tienen garantizado suderecho a voto, las preferenciales pueden tenerlo suprimi-do o restringido a cambio de ventajas o prioridades diver-sas tales como distribución de dividendos adicionales,elección de miembros de la Administración, etc.

Las sociedades anónimas de capital abierto, una vezinscritas ante la Comisión de Valores Mobiliarios (CVM),pueden tener sus acciones y otros valores mobiliarios ne-gociados en bolsas y mercados organizados de capitales.Las de capital cerrado, por el contrario, no cuentan conesa posibilidad, debiendo transferirse las acciones por me-dio de contratos privados. Entre los valores mobiliariosque las sociedades de capital abierto pueden emitir, ade-más de acciones, están las obligaciones, conocidas en de-recho brasileño como debentures.

También en este supuesto de Sociedades Anónimas, elcapital proveniente del exterior debe ser registrado ante elBanco Central del Brasil, pudiendo de ese modo, poste-riormente, ser repatriado el capital y/o transferidos los res-pectivos dividendos.

SEGURIDAD JURÍDICA Y SITUACIÓN URBANÍSTICAGUÍA DE LA PROMOCIÓN INMOBILIARIA EN BRASIL

( (21

En el momento de la constitución de una Sociedad Anónimadebe ser efectuada la suscripción de la totalidad del capital enreales brasileños (R$), así como el desembolso de, al menos, el

diez por ciento (10%) del capital suscrito

Las Sociedades Anónimas cuentan con órganos de go-bierno, administración y fiscalización diferenciados. Estosson, respectivamente: la Asamblea de Accionistas (gobier-no), el Consejo de Administración y el Consejo de Fiscali-zación. La administración de la sociedad es ejercida por elConsejo de Administración y por el Director o Directores,o bien solamente por estos últimos, según esté determina-do en los estatutos sociales. Excepto en los casos de Socie-dades Anónimas de capital abierto o de Bancos, la existen-cia del Consejo de Administración es optativa.

El Consejo de Administración es un órgano colegiadocon funciones deliberativas, cuyos miembros deben seraccionistas de la compañía; todos los miembros de esteConsejo pueden ser extranjeros residentes en el exterior.Entre sus atribuciones están las de fijar la política generalde negocios de la sociedad, impartiendo las directivaseconómicas, societarias y financieras al Directorio. Tam-bién le corresponde elegir, destituir y supervisar la actua-ción de los Directores.

Los estatutos deben determinar el número de conseje-ros que lo compondrán, la duración de su mandato y lasnormas para su convocatoria y funcionamiento. La legis-lación brasileña obliga que las Sociedades Anónimas decapital abierto registren un mínimo de tres accionistas pa-ra formar el Consejo de Administración. La norma no exi-ge un número máximo de miembros del Consejo de Ad-ministración. El Directorio está subordinado directamen-te al Consejo de Administración o, en el caso de que es-te órgano no exista, a la Asamblea General, que tambiénestá encargada de elegir a sus miembros.

Los estatutos sociales deben establecer el número dedirectores o el máximo y el mínimo permitidos, obser-vando siempre el número mínimo legal de dos directoresque no necesariamente deben de ser accionistas, peroencontrándose obligados por ley a ser residentes en Bra-sil. Deben establecer también el proceso de sustitución yla duración del mandato, que no podrá ser superior a tresaños, admitiéndose su reelección.

Los directores son los representantes de la sociedadante terceros. Desempeñan sus funciones individualmen-te, de acuerdo con las atribuciones que les confieren losestatutos, pero en armonía con los objetivos de la empre-sa. A diferencia de los miembros del Consejo de Admi-nistración, solamente ciudadanos brasileños o extranje-ros con visado de residencia permanente en el Brasil pue-den componer la dirección general. La legislación brasi-leña no permite que las personas jurídicas asuman fun-ciones de dirección general en Brasil.

El órgano supremo de gobierno de las SociedadesAnónimas es la Asamblea de Accionistas, la cual,dependiendo de la periodicidad y de la materia tra-tada en las reuniones, se clasifica en Ordinaria y Ex-traordinaria. La asamblea ordinaria es anual y trata,principalmente, sobre la aprobación de las cuentaspresentadas por los órganos de administración, ladesignación de los administradores y de los miem-bros del Consejo Fiscalizador, resolver sobre el des-tino de los beneficios y distribución de dividendos,y discutir los estados contables. Todos los demásasuntos que hagan al gobierno de la sociedad sólopueden ser discutidos y resueltos en asamblea ex-traordinaria, la que puede ser convocada siempreque sea necesario, en los términos establecidos porlos estatutos sociales.

El Consejo Fiscalizador es el órgano encargado decontrolar la gestión de los administradores e informaral respecto a la Asamblea General. De este modo, ejer-ce una función esencial para proteger los intereses delos accionistas frente al poder que ostentan los Direc-tores. La existencia de Consejo Fiscalizador es obliga-toria en las anónimas, no pudiendo delegar sus funcio-nes en ningún otro órgano de la sociedad. Los estatu-tos pueden disponer que funcione en forma permanen-te o solo por convocatoria de la Asamblea. La legisla-ción brasileña obliga a que en las Sociedades Anóni-mas de capital abierto, el Consejo Fiscalizador esté for-mado por un número mínimo de tres miembros y un

SEGURIDAD JURÍDICA Y SITUACIÓN URBANÍSTICAGUÍA DE LA PROMOCIÓN INMOBILIARIA EN BRASIL2( (

( (22

La creación de una sociedad anónima de capital abierto debe ser realizada con intermediación de una institución

financiera y una vez inscritas en la CVM pueden cotizar enmercados organizados

máximo de cinco, reservando un número igual de su-plentes. Se permite ser miembros del Consejo Fiscali-zador tanto a los accionistas como a los no accionistasde la sociedad.

2.1.3. ANÁLISIS COMPARATIVO SOCIEDAD LIMITADA VS SOCIEDAD ANÓNIMA

La sociedad limitada tiene como atractivos:

● Una constitución más simple que la de una socie-dad anónima y/o de una sucursal: apenas un con-trato social sin necesidad de autorización especial.

● Excepto algunas situaciones, no requiere publica-ciones obligatorias (por ejemplo actas de las asam-bleas de accionistas en diarios como la sociedadanónima).

● Puede tener solo un administrador, comúnmentedenominado gerente (la sociedad anónima requie-re un mínimo de dos directores).

● No tiene integración mínima de capital social (lasociedad anónima tiene que tener integrado, inme-diatamente, al menos el 10% del capital suscrito).

Por otro lado, la sociedad anónima ofrece dos ventajas:

● La posibilidad del inversor extranjero de participarformalmente en la gestión de la empresa sin nece-sidad de residir en Brasil (por medio del Consejode Administración).

● La posibilidad, en caso que sea necesario o conve-niente, de emisión de valores mobiliarios (por ejem-plo, acciones, bonos, inclusive convertibles, etc.).Tanto la sociedad anónima, como la sociedad limi-

tada deben tener:

● Mínimo de dos socios o accionistas.

● Como director (sociedad anónima) o gerente (sociedadlimitada), personas físicas domiciliadas y residentes le-galmente en Brasil (es decir, brasileños o extranjeroscon visa permanente).

● El accionista o socio extranjero debe tener, asimismo,un Representante residente en Brasil.

2.1.4. ASPECTOS LEGALES DE LA ADMINISTRACIÓN POR EXTRANJEROS DESOCIEDADES

En la actualidad la legislación brasileña no se permiteque las personas jurídicas sean miembros del órgano deAdministración de Sociedades Anónimas o de SociedadesLimitadas. Por lo tanto, es obligatorio en Brasil que estoscargos sean ejercidos por personas físicas. En el caso quela administración de una sociedad limitada sea ejercidapor un extranjero, esté debe contar con el visado corres-pondiente (empresario, inversor persona física, etc.) yprobar, a su vez, su legal residencia en el país.

En el caso de la sociedad anónima, el extranjero queejerza como miembro del consejo de administración nonecesitará de residencia ni visado. No obstante, como de-cíamos antes, la normativa brasileña exige en estos casosla designación de un representante residente en Brasil confacultad para recibir notificaciones judiciales.

Sin perjuicio de lo señalado anteriormente, la Resolu-ción Normativa nº 62 de 8 de diciembre de 2003, que tra-ta de manera especifica la materia de inmigración, consi-dera la necesidad de proceder con la solicitud del visadoante el Ministerio de Trabajo para los extranjeros no resi-dentes en Brasil que sean consejeros de estas sociedades.Tal Resolución Normativa también obliga a que losmiembros del Consejo de Administración fijen su residen-cia fiscal permanente, para efectos tributarios internacio-nales pertinentes, ya sea en Brasil, o cualquier otro país,demostrando dicha residencia mediante la presentacióndel correspondiente certificado de la autoridad fiscalcompetente.

SEGURIDAD JURÍDICA Y SITUACIÓN URBANÍSTICAGUÍA DE LA PROMOCIÓN INMOBILIARIA EN BRASIL

( (23

SEGURIDAD JURÍDICA Y SITUACIÓN URBANÍSTICAGUÍA DE LA PROMOCIÓN INMOBILIARIA EN BRASIL2( (

2.2CUESTIONES RELEVANTES SOBRE

EL CAPITAL EXTRANJERO EN BRASIL

( (24

A) CAPITAL EXTRANJERO EN BRASILEl capital extranjero bajo el criterio de la legisla-

ción brasileña son los bienes, máquinas y equipa-mientos que entran en Brasil destinados a la produc-ción de bienes o servicios, así como los recursos fi-nancieros o monetarios para inversiones en activida-des económicas, siempre que pertenezcan a personasfísicas o jurídicas residentes, domiciliadas o con sedeen el exterior.

B) COMO REGISTRAR EL CAPITAL EXTRANJERO EN BRASILLa empresa receptora de la inversión extranjera de-

be en primer lugar registrarse en el Departamento deInformática del Banco Central de Brasil para poder re-cibir una clave y efectuar el registro declaratorio elec-trónico de inversiones externas directas. Desde el 4 deseptiembre de 2000, el Banco Central de Brasil soloacepta que los registros sean realizados a través de In-ternet.

C) INVERSIÓN EXTRANJERA EN DIVISASNo existe necesidad de autorización previa para la

inversión extranjera en Brasil. Para la suscripción decapital o para la compra de la participación de una em-presa brasileña ya existente, la inversión habrá de serenviada a Brasil a través de cualquier establecimientobancario autorizado. El registro de inversión se hará através de declaraciones presentadas por el representan-te de la empresa nacional receptora y/o por el repre-sentante del inversor extranjero dentro del plazo detreinta días que dio origen al evento.

D) CONVERSIÓN DE CRÉDITOS EXTERNOSPara convertir los créditos externos en inversión és-

tos deberán estar correctamente registrados en el siste-ma RDE sin necesidad de ninguna autorización previapor parte de Banco Central. Si los créditos no están re-gistrados en el sistema RDE (Registro Declaratorio Elec-trónico) procederá solicitar una autorización previa alBanco Central.

E) REMESAS Y REINVERSIÓN DE BENEFICIOSLas empresas radicadas en Brasil tributan básica-

mente por dos grandes conceptos: Impuesto sobre laRenta, y Contribución Social sobre el Beneficio. Unavez liquidados estos impuestos, la empresa podrá optarpor reinvertir sus beneficios o por su distribución, sinque de ninguna de estas opciones resulte ninguna nue-va tributación. En ambos casos será necesario procedera la actualización de los datos en el Banco Central através del registro declaratorio electrónico.

F) REPATRIACIÓNEl capital extranjero registrado en el Banco Cen-

tral de Brasil podrá ser repatriado en cualquier mo-mento a su país de origen, sin necesidad de autoriza-ción previa, siempre y cuando se compruebe queefectivamente consta el registro de la inversión y nose ha producido una reducción de la inversión. Losretornos de capital en montante superior al registradoen el Banco Central serán considerados plusvalías delinversor extranjero, estando así sujetos a retencióndel impuesto sobre la renta retenido en la fuente conuna alícuota de 15%.

Es importante observar que en estos casos el Ban-co Central con frecuencia examina el patrimonio lí-quido de la empresa tomando como base su balancepatrimonial. Si el patrimonio líquido es negativo elBanco Central puede considerar que se ha producidouna reducción de la inversión, negando así la repa-triación en un montante proporcional al del resultadonegativo.

G) RESTRICCIONES A LAS REMESAS AL EXTERIORLos envíos de moneda al exterior pueden sufrir res-

tricciones siempre que no haya el correspondiente re-gistro en el Banco Central do Brasil, ya que la remesade beneficios, la repatriación de capital y el registro dereinversiones se basan todos en el montante registradoa título de inversión extranjera.

A) ÁMBITO SUBJETIVO.El ámbito subjetivo del Convenio delimita su apli-

cación a las personas residentes de uno o de ambos Es-tados contratantes. La nacionalidad queda, en princi-pio, excluida como elemento a tener en cuenta en laaplicación del Convenio. Sólo de forma subsidiaria,cuando no sea posible determinar la residencia de unapersona o cuando se plantee el fenómeno de la concu-rrencia de residencias, la nacionalidad pasa a configu-rarse como elemento determinante de la aplicación delsistema fiscal.

B) IMPUESTOS COMPRENDIDOS.El Convenio se declara aplicable "a los impuestos

sobre la renta y el patrimonio exigibles por cada unode los Estados contratantes, cualquiera que sea el siste-ma de su exacción". Se recoge una cláusula por la quese fijan de forma explícita los impuestos brasileños yespañoles afectados por el Convenio. A tal efecto seconsideran impuestos sobre la renta o el patrimonio losque gravan la totalidad de la renta o cualquier parte dela misma, incluidos los impuestos sobre las gananciasderivadas de la enajenación de bienes muebles o in-muebles, los impuestos sobre el importe de los salariospagados por las empresas (no se incluyen las cuotas deSeguridad Social) así como los impuestos sobre lasplusvalías".

C) RESIDENCIA.El Convenio delimita la expresión "residente de un

Estado contratante", remitiendo para ello al conceptode residencia adoptado por la legislación interna de losrespectivos Estados. En concreto, el Convenio mencio-na como criterios determinantes de la residencia los dedomicilio, residencia, sede de dirección efectiva ocualquier otro criterio análogo.

En cuanto al criterio utilizado para resolver el con-flicto de la doble residencia en el ámbito de las perso-nas distintas de las personas físicas, el criterio adopta-do es el de la sede de la dirección efectiva.

D) ESTABLECIMIENTO PERMANENTE.El Convenio define el "establecimiento permanen-

te" como un lugar fijo de negocios mediante el cualuna empresa realiza toda o parte de su actividad. Enparticular, se incorpora la lista abierta de tipos de Esta-blecimiento permanente que se recoge en el MC y queincluye; las sedes de dirección, las sucursales, las ofici-nas, las fábricas, los talleres y las minas, los pozos depetróleo o de gas, las canteras o cualquier otro lugar deextracción de recursos naturales.

Asimismo, el Convenio recoge una lista de supues-tos que definen negativamente el concepto de estable-cimiento permanente. En ella se incluyen:

● La utilización de instalaciones con el único fin dealmacenar, exponer o entregar bienes o mercancíaspertenecientes a la empresa.

● El mantenimiento de un depósito de bienes o mer-cancías pertenecientes a la empresa con el único finde almacenarlas, exponerlas o entregarlas o trans-formarla por otra empresa.

● El mantenimiento de un lugar fijo de negocios conel único fin de comprar bienes o mercancías, o derecoger información para la empresa.

● El mantenimiento de un lugar fijo de negocios conel único fin de hacer publicidad, suministrar infor-mación, realizar investigaciones científicas o des-arrollar otras actividades que tengan carácter prepa-ratorio o auxiliar para la empresa.

El Convenio también incorpora la fórmula para de-limitar la existencia o no de establecimiento perma-nente cuando una empresa de un Estado actúa en elotro Estado a través de una persona interpuesta. Enconcreto, se considera que:

● Una empresa que actúa en un estado contratantepor cuenta de una empresa del otro estado contra-tante, salvo que se trate de un agente independien-te, se considera que constituye establecimiento per-

SEGURIDAD JURÍDICA Y SITUACIÓN URBANÍSTICAGUÍA DE LA PROMOCIÓN INMOBILIARIA EN BRASIL

( (25

2.3CONVENIO DE DOBLE IMPOSICIÓN

ENTRE ESPAÑA Y BRASIL

manente en el Estado primeramente mencionado sitiene y ejerce habitualmente en este Estado poderespara concluir contratos en nombre de la empresa, amenos que sus actividades se limiten a la compra debienes o mercancías para la misma.

● La empresa no tiene un establecimiento permanen-te en el otro Estado por el mero hecho de que reali-ce actividades en ese otro Estado por medio de uncorredor, un comisionista general o cualquier otromediador que goce de un estatuto independiente,siempre que estas personas actúen dentro del marcoordinario de su actividad.

El Convenio incorpora, asimismo, la cláusula se-gún la cual el hecho de que una sociedad residente deun Estado controle o sea controlada por una sociedadresidente del otro Estado, o que realice actividades eneste otro Estado (ya sea por medio de establecimientopermanente o de otra manera), no convierte por si só-lo a cualquiera de estas sociedades en establecimientopermanente de la otra.

E) DISTRIBUCIÓN TERRITORIAL DE BASES IMPONIBLES.El Convenio establece criterios de imputación y tri-

butación de las distintas categorías de renta que sonaplicados por los Estados contratantes. A continuaciónse delimitan los aspectos recogidos en el Convenio re-lativos a la distribución territorial de bases imponiblespara las distintas clases de rentas.

F) RENTAS INMOBILIARIAS.La tónica seguida en el Convenio es el régimen de

tributación compartida, correspondiendo al Estado deresidencia del beneficiario aplicar las disposiciones pa-ra evitar la doble imposición.

El Convenio se remite a la definición de bienes in-muebles contenida en la respectiva legislación de losEstados contratantes y ofrecen, en general, una enume-ración detallada de los bienes y derechos que en todocaso deben considerarse bienes inmuebles (los acceso-

rios, el ganado y el equipo utilizados en las explotacio-nes agrícolas y forestales, los derechos a los que seapliquen las disposiciones de derecho privado relativasa la propiedad inmobiliaria, el usufructo de bienes in-muebles y los derechos a percibir cánones variables ofijos por la explotación o la concesión de la explota-ción de yacimientos minerales, fuentes y otras riquezasdel suelo). Los buques, embarcaciones y aeronaves nose consideran bienes inmuebles.

Respecto a las modalidades de obtención de rentasinmobiliarias, el Convenio menciona la utilización di-recta, el arrendamiento o cualquier otra forma de ex-plotación de los bienes inmuebles.

Asimismo, el Convenio incorpora la norma que es-tablece la aplicación de las disposiciones del artículo 6(rentas inmobiliarias) a las rentas derivadas de los bien-es inmuebles de las empresas y de los bienes inmueblesutilizados para el ejercicio de servicios profesionales.

G) BENEFICIOS EMPRESARIALES.

El Convenio sigue la regla consistente en atribuir elderecho exclusivo de gravamen de los beneficios em-

SEGURIDAD JURÍDICA Y SITUACIÓN URBANÍSTICAGUÍA DE LA PROMOCIÓN INMOBILIARIA EN BRASIL2( (

( (26

presariales al Estado de residencia, salvo en el supues-to de que la empresa realice su actividad en el otro Es-tado contratante por medio de un establecimiento per-manente, en cuyo caso se opta por un sistema de tribu-tación compartida entre el Estado de residencia y el Es-tado fuente. En concreto, se establece que si la empre-sa realiza su actividad en el otro Estado contratante pormedio de un establecimiento permanente situado enél, los beneficios de la empresa pueden someterse aimposición en el otro Estado, pero sólo en la medida enque puedan atribuirse al establecimiento permanente(principio de vinculación efectiva).

El Convenio también recoge la cláusula según lacual los beneficios imputables al establecimiento per-manente son los que éste habría obtenido si en lugar detratar con su sede central lo hubiese hecho con unaempresa distinta y separada, en condiciones y preciosnormales de mercado (precios de transferencia a em-presas vinculadas).

A efectos de la determinación del beneficio del es-tablecimiento permanente se permite la deducción delos gastos en que se haya incurrido para la realizaciónde los fines del establecimiento, comprendidos los gas-

tos de dirección y generales de administración para losmismos fines.

El Convenio también incluye la cláusula que esta-blece que no se atribuirá beneficio alguno a un estable-cimiento permanente por el mero hecho de que éstecompre bienes o mercancías para la empresa. Por tan-to, si el establecimiento permanente, además de reali-zar otras actividades comerciales o industriales, efec-túa compras para su sede central, sus beneficios no de-ben incrementarse con el importe ficticio representadopor los beneficios resultantes de tales compras.

Por su parte, la cláusula según la cual cuando los be-neficios del establecimiento permanente comprendanrentas reguladas separadamente en otros artículos delConvenio, las disposiciones de aquellos no quedaránafectadas por las del artículo referente a los beneficiosempresariales, se recoge explícitamente en el Convenio.

H) EMPRESAS ASOCIADAS.El Convenio contiene un precepto relativo a la im-

posición de las empresas asociadas. En él se sigue elcriterio según el cual cuando una empresa de un Esta-do participe directa o indirectamente en la dirección,el control o el capital de una empresa del otro Estado,o unas mismas personas participen directa o indirecta-mente en la dirección, el control o el capital de unaempresa de un Estado y de una empresa del otro Esta-do, y en ambos casos las dos empresas estén, en sus re-laciones comerciales o financieras, unidas por condi-ciones aceptadas o impuestas que difieran de las queserían acordadas por empresas independientes, los be-neficios que habrían sido obtenidos por una de las em-presas de no existir esas condiciones, y que de hechono se han obtenido a causa de las mismas, pueden serincluidos en los beneficios de esa empresa y sometidosa imposición en consecuencia.

El Convenio no incorpora de forma explícita laobligación de efectuar el ajuste bilateral que permita

SEGURIDAD JURÍDICA Y SITUACIÓN URBANÍSTICAGUÍA DE LA PROMOCIÓN INMOBILIARIA EN BRASIL

( (27

28 ((

(( 2 SEGURIDAD JURÍDICA Y SITUACIÓN URBANÍSTICAGUÍA DE LA PROMOCIÓN INMOBILIARIA EN BRASIL

eliminar la doble imposición económica que se puedeoriginar si una transacción entre dos empresas asocia-das es rectificada por la Administración fiscal de un Es-tado ajustando su precio al principio de la libre concu-rrencia y en el otro Estado no se practica un ajuste co-rrelativo.

I) DIVIDENDOS.El Convenio sigue, en general, el sistema de im-

posición compartida entre el Estado de residenciadel accionista y el Estado de la fuente. Sin embargo,estos dividendos pueden someterse a imposición enel Estado contratante en que resida la sociedad paga-dora de los dividendos, y de acuerdo con la legisla-ción de este Estado, si bien el impuesto así exigidono puede exceder del 15% del importe bruto de losdividendos. En cualquier caso, se matiza que lo ex-puesto no afecta a la imposición de la sociedad porlos beneficios con cargo a los que se paguen los di-videndos.

Asimismo, ese esquema de tributación se declarano aplicable si el beneficiario de los dividendos, resi-dente de un Estado contratante, tiene en el otro Estadocontratante del que es residente la sociedad que pagalos dividendos un establecimiento permanente con elque la participación que genere los dividendos estévinculada efectivamente, declarándose aplicable eneste supuesto las reglas previstas en el Convenio paralos beneficios empresariales.

En cuanto a la definición de "dividendos", el Con-venio establece que el término dividendos comprendelos rendimientos de las acciones, de las acciones o bo-nos de disfrute, de las partes de minas, de las partes defundador u otros derechos, excepto los de crédito, quepermitan participar en los beneficios, así como las ren-tas de otras participaciones sociales que se declaren su-jetas al mismo régimen fiscal que los rendimientos delas acciones por la normativa del Estado en que residala sociedad que los distribuya.

Un supuesto especial que se contempla es de la so-ciedad residente en España que tiene un establecimien-to permanente en Brasil, estableciéndose que el esta-blecimiento podrá ser sometido en Brasil a un impues-to retenido en la fuente y de acuerdo con la normativabrasileña, si bien el impuesto no podrá exceder del15% del importe bruto de los beneficios del estableci-miento, una vez deducido el Impuesto sobre la Rentade sociedades relativo a dichos beneficios. En cual-quier caso, el impuesto se declara exclusivamente apli-cable cuando los beneficios sean efectivamente trans-feridos al exterior.

J) GANANCIAS DE CAPITAL.El Convenio sigue la regla consistente en aplicar un

sistema de tributación compartida a las ganancias deri-vadas de la enajenación de bienes inmuebles entre elEstado de residencia del transmitente y el Estado de si-tuación de los bienes inmuebles.

Asimismo, el Convenio aplica la regla que estable-ce que las ganancias derivadas de la enajenación debienes muebles que formen parte de un establecimien-to permanente o de una base fija, comprendidas las ga-nancias derivadas de la enajenación del propio esta-blecimiento permanente (sólo o con el conjunto de laempresa) o de la base fija, podrán someterse a imposi-ción en el Estado en que se encuentre situado el esta-blecimiento permanente o base fija.

K) MÉTODOS PARA ELIMINAR LA DOBLE IMPOSICIÓN.Los mecanismos previstos en el Convenio para co-

rregir el problema de la doble imposición internacionalson los siguientes.

En ambos Estados se aplica:● Imputación limitada, como regla general.● En el caso de los dividendos que pueden someterse

a imposición en el Estado de la fuente, se aplica laexención con progresividad, en el caso de España, yla exención íntegra, en el de Brasil.

L) DISCRIMINACIÓN.El Convenio incorpora la cláusula relativa a la no

discriminación en el ámbito fiscal por razón la nacio-nalidad. En concreto, se establece que los nacionalesde un Estado no serán sometidos en el otro Estado aningún impuesto u obligación relativa al mismo que nose exijan o que sean más gravosos que aquellos a losque estén o puedan estar sometidos los nacionales deeste otro Estado que se encuentren en las mismas con-diciones.

Asimismo, el Convenio incorpora la cláusula quetiene por objeto suprimir toda discriminación en el tra-to de los establecimientos permanentes que una em-presa de un Estado tenga en el otro Estado respecto delas empresas residentes en ese otro Estado que perte-nezcan al mismo sector de actividad en relación conlos impuestos establecidos sobre actividades comercia-les e industriales.

No obstante, lo anterior no debe interpretarse en elsentido de obligar a uno de los Estados a conceder a los

residentes del otro Estado las deducciones personales,desgravaciones y reducciones impositivas que otorguea sus propios residentes en función de su estado civil ycargas familiares.

Asimismo, el Convenio recoge la cláusula que pro-híbe a un Estado contratante tratar de forma menos fa-vorable a una empresa residente cuyo capital sea totalo parcialmente, directa o indirectamente, poseído ocontrolado por uno o varios residentes del otro Estadocontratante.

El Convenio también incorpora la cláusula según lacual la no discriminación resulta aplicable a todos losimpuestos cualquiera que sea su naturaleza o denomi-nación. Ello supone una extensión del principio de lano discriminación, al operar éste no sólo en relacióncon los impuestos que configuran el ámbito objetivodel convenio, sino también con cualquier impuestoque sea aplicado en un Estado contratante con inde-pendencia de su naturaleza y denominación, y, asimis-mo, de la autoridad que lo exija.

SEGURIDAD JURÍDICA Y SITUACIÓN URBANÍSTICAGUÍA DE LA PROMOCIÓN INMOBILIARIA EN BRASIL

( (29

A) FORMAS DE TRANSMISIÓN DE DERECHOS REALES ENBRASIL

Para la adquisición de derechos reales en Brasil(dominio, propiedad, condominio, usufructo, servi-dumbre, hipoteca, anticresis, dominio fiduciario e hi-potecas), es fundamental reunir los siguientes requisi-tos: título suficiente, modo suficiente e inscripciónregistral del documento que acredita el título de pro-piedad.

El primer requisito está relacionado con el negocioo causa de la adquisición y de la forma que debe reves-tir. El segundo es el constitutivo, pues únicamente através de la tradición traslativa de dominio se adquie-ren los derechos reales inmobiliarios (con excepciónde la hipoteca), y el tercero es el recaudo de la publi-cidad de los derechos reales inmobiliarios.

Título suficiente: nuestro sistema jurídico es cau-sal, es decir, como señala el articulo 1.245 del NuevoCódigo Civil Brasileño, no hay obligación sin causa.Para poseer el título suficiente, es necesario celebrarese contrato con la formalidad impuesta por la ley, osea, por escritura pública, la cual debe llevarse a caboante escribano público, competente y que además ob-serve todas las formalidades que le impone la ley paraque el negocio quede elevado a la categoría de títulosuficiente.

La publicidad registral: es indispesable para que elacto notarial sea eficaz y por esto es necesario quecumpla con todas las formalidades legales, dentro deesas formalidades, se encuentra además de otras esta-blecidas por el derecho sujetos a inscripción el en re-gistro civil que trata de las escrituras públicas, la deaverbaçao" (certificado registral) como medio idóneopara obtener un "derecho de preferencia" a favor delnegocio en gestación.

Modo suficiente: se llama así a la entrega materialde la posesión de la cosa inmueble según algunas de

las formas legalmente establecidas y reconocidas enderecho brasileño. El sistema brasileño reconoce a laposesión real y efectiva, recibida de quien puede trans-mitirla, como criterio para identificar la buena fe exis-tente en la operación inmobiliaria frente a la titularidadde dominio del inmueble.

Inscripción Registral: la ley dispone como requisi-to que el documento (escritura pública, sentencia judi-cial, o documento administrativo) que contiene la cau-sa y el derecho transmitido debe ser inscrito en el re-gistro de la propiedad inmobiliaria (Cartório de Imó-veis) de la jurisdicción donde está ubicado el bien, pa-ra ser oponible a terceros el derecho así registrado.

B) REGISTRO PÚBLICOConforme lo establece el Nuevo Código Civil Bra-

sileño, el artículo 1.245 señala que toda operación decompraventa de inmuebles superior al valor de treintasueldos base brasileños representados en reales (R$)debe instrumentarse en escritura pública formulada an-te fedatario y debe inscribirse la transferencia del domi-nio en el Registro Público de la Propiedad (Cartório deinmuebles) de la jurisdicción del inmueble.

C) COMPROMISO DE COMPRAVENTAEs de práctica habitual en las operaciones inmo-

biliarias en Brasil, que previo a la instrumentación dela escritura pública antes mencionada, se firme unprecontrato denominado de "Compromiso de com-praventa" en documento privado entre las partes,donde se pacta el precio final, se consigna el "recibo"de la señal y se establece el término en el que com-prador deberá pagar el saldo restante y ambas partesfirmarán la escritura traslativa de dominio que el no-tario interveniente se encargará de anotar en el co-rrespondiente Registro Público de la Propiedad In-mueble (Cartório de Imóveis).

Según establecen los artículos 1.417 y 1.418 delNuevo Código Civil Brasileño de 2002 (NCCB / 2002)

SEGURIDAD JURÍDICA Y SITUACIÓN URBANÍSTICAGUÍA DE LA PROMOCIÓN INMOBILIARIA EN BRASIL2( (

2.4ADQUISICIÓN DE BIENES INMUEBLES

( (30

es necesario que los contratos expresen de manera lite-ral la posibilidad de ser revocados o que exista la ce-sión parcial o integral de la opción de compra, en elcaso contrario todos los contratos firmados tendrán elcarácter irrevocable.