Embed Size (px)

DESCRIPTION

Guia prático para os participantes da Missão Empresarial SIAL PARIS 2012 com informações sobre programação, agenda, utilidades, etc...

Citation preview

2

3

SumárioApresentação ............................................................................... 4Equipe técnica durante a Missão ................................................ 5

1. AGENDA .................................................................................. 7

2. FRANÇA ................................................................................. 112.1 Situação econômica .............................................................. 122.2 As relações comerciais Brasil-França ....................................... 172.3 O setor de alimentos ............................................................. 182.4 A conveniência move a inovação das embalagens ................. 192.5 O setor de panificação .......................................................... 202.6 O setor de produtos orgânicos .............................................. 222.7 O setor de vinhos e bebidas alcoólicas .................................. 222.8 Setor de Café e seus derivados .............................................. 272.9 Setor de Frutas e Vegetais Congelados ................................... 29

3. SALÃO INTERNACIONAL DE ALIMENTAÇÃO - SIAL 2012 .... 333.1 Setores e produtos representados em 2012 ........................... 353.2 Programação paralela ........................................................... 373.3 Tabela informativa sobre a feira ............................................. 403.4 Localização na feira .............................................................. 413.5 Mapa da feira de Sial ............................................................ 42

4. INFORMAÇÕES GERAIS ........................................................ 454.1 Glossário ............................................................................... 544.2 Endereços de contato na França ............................................ 554.3 Mapas do hotel ..................................................................... 564.4 Mapa metrô .......................................................................... 574.5 Mapa embaixada brasileira na França ................................... 58

4

Prezado Participante,

A Missão Empresarial Prospectiva à Feira SIAL 2012 faz parte do Progra-ma de Missões Empresariais Prospectivas, desenvolvido pela Rede Brasileira de Centros Internacionais de Negócios - Rede CIN, no âmbito do programa AL-Invest IV.

O objetivo do programa é propiciar às empresas brasileiras uma oportuni-dade de prospecção de novas tecnologias e parceiros internacionais, além de promover a absorção de experiências inovadoras nos seus respectivos setores de atuação.

Coordenada pela Confederação Nacional da Indústria - CNI, a Rede CIN trabalha pela internacionalização de empresas brasileiras. Por intermédio de uma rede que agrega conhecimentos e competências acumulados por 27 Centros Internacionais de Negócios espalhados pelo país, a Rede CIN oferece a assessoria necessária a empresas brasileiras de pequeno e médio porte para se lançarem no mercado internacional.

Desejamos que tenha bons negócios em Paris!

Confederação Nacional da Indústria - CNI Unidade de Comércio Exterior - COMEX

Federação das Indústrias do Rio Grande do Sul - FIERGS

Apresentação

5

l CENTRO ITERNACIONAL DE NEGÓCIOS DO RIO GRANDE DO SUL - CIN-RS/ FIERGS

- Kurt Ziegler- Thaísa Lunelli Rodrigues - Karina Klein Kapel

l SERVIÇO NACIONAL DE APRENDIZAGEM INDUSTRIAL – SENAI DEPARTAMENTO NACIONAL

- Zeide Lúcia Gusmão Cunha Gomes- Germana Arcoverde Bezerra Zapata

l SENAI DEPARTAMENTO REGIONALDO CEARÁ - SENAI/CERTREM

- Jussára Maria Bisól Menezes

l ESCOLA DE EDUCAÇÃO PROFISSIONALSENAI VISCONDE DE MAUÁ - SENAI RIO GRANDE DO SUL

- Mariama de Athaydes da Silva Martins

l CONFEDERAÇÃO NACIONAL DA INDúSTRIA - CNI

- Isabella Souza

l AGENTE DE VIAGENS

- Márcio Borba

TELEFONES DA EqUIPE DO CIN-RS: + 33 7604 66236+ 33 7604 66327

Equipe técnica durante a Missão

Agenda

7

1. Agenda19 de outubro – Sexta-feira

l Horário de embarque conforme localidade de saída - Embarque para Paris – Voo TAP com conexão em Lisboa.

20 de outubro – Sábado

l 17h - Chegada em Paris e deslo-camento em traslado para o Hotell 20h - Reunião Preparatória com todos os participantes da América Latina

Local: Sala de reuniões do hotel da delegação

21 de outubro - Domingo

l 9h - Início da Feira: Stand de Apoio AL-Invest Hall 3/ J5l 10h - às 12h30min - Seminário Técnico na Feira – Local: Meeting Center 5, 1° Piso (Sala 511AB)

1. O setor de alimentos na FrançaTema: Breve síntese da indústria de alimentos na França, incluindo o per-fil dos principais operadores de dis-tribuição na França e sua evolução, analisando as tendências no consumo de alimentos no país. Jean-Michel Marin, consultor, foi re-presentante do Carrefour na França, China e México durante 23 anos.

2. A planta agro-industrial ECO Res-ponsável e outras inovações nos processos de produção.Tema: Serão apresentadas com exem-plos originais as tendências no design de plantas industriais assim como em seus processos, a relação com a planta agroindustrial do futuro que se expõe no salão IPA, parte do SIAL. Gilles Recour, Diretor Geral do Cluster Francês Agropole. Site:www.apropole.com/espagnol.html

3. O panorama europeu em Segu-rança AlimentarTema: O panorama europeu em se-gurança alimentar, em normas e leis para aditivos, ingredientes, resíduos de pesticidas, OGM. Sophie de Reynal, sócio-fundadora da agência Nutrimarketing, mem-bro da associação de empresas pro-dutoras de PAI (Produtos alimentí-cios intermediários, ingredientes). Site: www.nutrimarketing.eu/competences.php

l 16h às 17h30min - Circuitos Guiados na Feira – Tema: Arroz l 16h às 17h30min - Circuitos Guiados na Feira – Tema: Café l 16h às 17h30min - Circuitos Guiados na Feira – Tema: Frutas Processadas e Vegetais Local de saída: Stand do AL-Invest às 15h45min

8

22 de outubro – Segunda-feira

l 9h - Início da Feira: Stand de Apoio AL-Invest Hall 3/ J5l 10h às 11h30min - Circuitos Guiados na Feira – Tema: Bebidas AlcoólicasLocal de saída: Stand do AL-Invest às 9h45minl 10h às 11h30min - Circuitos Guiados na Feira – Tema: Produtos alimentícios intermediários e ingre-dientes.Local de saída: Stand do AL-Invest às 9h45minl 5h às 8h - Visita Técnica – Mer-cado de Paris Rungis – Foco: Carnes Horário e local de saída: a confir-mar

A visita iniciará nos galpões onde se ingressam os animais (bovinos, ovi-nos e suínos) e se processam para a venda. Acontecerão entrevistas com atacadistas e trabalhadores, se visita-rão instalações de armazenamento e cortes, com enfoque nos temas de segurança e rastreabilidade; a visita se encerrará com entrevistas e perguntas a operadores de carnes.

l 8h30min às 12h - Visita Técnica – Mercado de Paris Rungis – Foco: Frutas e Hortaliças

Visita aos galpões de frutas e hor-taliças, entrevistas com atacadistas, operadores e responsáveis pelo mercado na sala da empresa SEM-MARIS.

Traslado de ida em ônibus a partir da praça Denfert Rochereau. Retor-no direto para a Feira SIAL.

l 15h às 16h – Seminário Técnico Processos e design das plantas agro-alimentares do futuro: energia, água, gestão de resíduos. Jean-Fran-çois Lucas, Responsável por merca-dos e processos no CETIAT (Centro Técnico das Indústrias aerolicas e térmicas). Site: www.cetiat.fr/index_gb.cfm

l 14h às 17h30min - Encontros de Negócios – B2B Sial MatchConforme agenda dos inscritos

23 de outubro – Terça-feira

l 9h às 18h – Participação na Feira - Stand de Apoio AL-Invest Hall 3/ J5

l 10h às 17h30min - Encontros de Negócios – B2B Sial MatchConforme agenda dos inscritos.

24 de outubro – quarta-feira

l 9h às 18h – Participação na Feira - Stand de Apoio AL-Invest Hall 3/ J5l 10h às 17h30min - Encontros de Negócios – B2B Sial Matchl 14h às 17h30min - Visita Técni-ca – Centro de Negócios Du Val de Marne Tema: Reunião no Centro de Ne-gócios Du Val de Marne. Localizado no sul de Paris, próximo ao aero-porto Orly e do mercado Rungis em

9

plena zona de armazenamento e serviços, se estabeleceu um centro de negócios dedicado a empresas espanholas. O objetivo do Centro é propiciar serviços completos de instalação, com melhores custos e localização. Este centro de negó-cios contempla empresas de micro e pequeno porte com várias van-tagens. As mesmas serão expostas pela equipe do “Departamento de Val de Marne”, que concebeu esta ideia como serviço público de atra-tividade ao seu território. A reunião será focada nas opções para instala-ção no mercado francês e europeu com soluções práticas, exemplos de empresas já instaladas e entrevistas, dado que o Centro de Negócios oferecerá seus serviços a empresas latino-americanas.Local de saída para a visita: Stand AL-Invest

25 de outubro – quinta-feira

l 9h às 17h – Participação na Feira - Stand de Apoio AL-Invest Hall 3/ J5l 8h às 15h - Visita Técnica – Grand Marnier – Foco: Bebidas AlcoólicasTema: A empresa é conhecida pelas suas bebidas, vinhos e coquetéis: sua marca líder é Grand Marnier, coquetel de Conhaque e essências cítricas. A cifra de vendas é de qua-se 140 milhões de euros e exporta mais de 70% da sua produção. O foco será em suas instalações, ras-treabilidade, tecnologias limpas e política de desenvolvimento sus-

tentável: economia de água, ener-gia, reciclagem de co-produtos e desperdício. A Marnier implementa em sua planta, assim como em seus vinhedos de 350he uma política de desenvolvimento sustentável.Local de saída: Traslado a partir da praça Denfert Rochereau (150km de distância)

26 de outubro – Sexta-feira

Dia livre

27 de outubro – Sábado

l 12h – Check-out no Hotell 15h30min – Saída do Hotel e deslocamento para o aeroporto.Voos de retorno ao Brasil

*Programação sujeita a alterações.

França

11

França

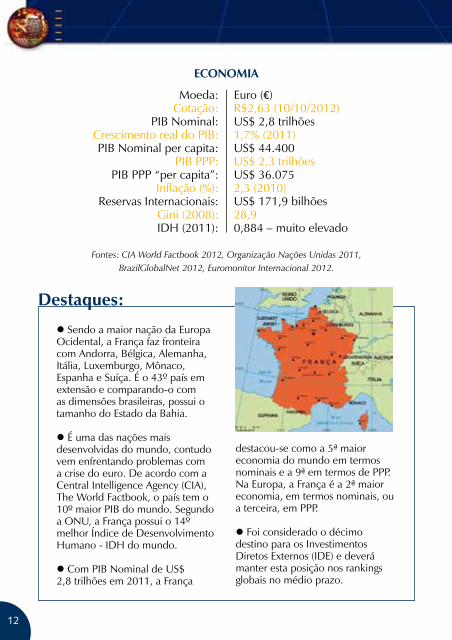

Dados básicos e principais indicadores:

GEOGRAFIA

POPULAÇÃO

GOVERNO (República unitária semipresidencialista)

Nome Oficial:Superfície:

Localização: Capital:

Hora Local (Londres):Clima:

Principais cidades:

Habitantes: População (%):Língua oficial:

Religião:

Presidente:Primeiro-ministro:

Presidente do Senado:

República Francesa 543,965 km² EuropaParis+ 5 horas em relação à BrasíliaRegião Oeste: Temperado;Interior França: Continental;Regiões Elevadas: clima montanhoso com grande precipitação de neve; Sul: MediterrâneoParis, Lyon, Marseille, Lille, Toulousse, Bordeux, Nice

65.630,692 (Julho 2012)População urbana: 85% do total FrancêsCatólicos Romanos 83%-88%; Protestantes 2%; Judeus 1%; Muçulmanos 5%-10%

François Hollande Jean-Marc Ayrault Jean-Pierre Bel

2. França

12

Fontes: CIA World Factbook 2012, Organização Nações Unidas 2011, BrazilGlobalNet 2012, Euromonitor Internacional 2012.

ECONOMIA

Moeda: Cotação:

PIB Nominal:Crescimento real do PIB:PIB Nominal per capita:

PIB PPP: PIB PPP “per capita”:

Inflação (%):Reservas Internacionais:

Gini (2008):IDH (2011):

Euro (€)R$2,63 (10/10/2012)US$ 2,8 trilhões1,7% (2011)US$ 44.400 US$ 2,3 trilhõesUS$ 36.075 2,3 (2010)US$ 171,9 bilhões28,90,884 – muito elevado

Destaques:

l Sendo a maior nação da Europa Ocidental, a França faz fronteira com Andorra, Bélgica, Alemanha, Itália, Luxemburgo, Mônaco, Espanha e Suíça. É o 43º país em extensão e comparando-o com as dimensões brasileiras, possui o tamanho do Estado da Bahia.

l É uma das nações mais desenvolvidas do mundo, contudo vem enfrentando problemas com a crise do euro. De acordo com a Central Intelligence Agency (CIA), The World Factbook, o país tem o 10º maior PIB do mundo. Segundo a ONU, a França possui o 14º melhor Índice de Desenvolvimento Humano - IDH do mundo.

l Com PIB Nominal de US$ 2,8 trilhões em 2011, a França

destacou-se como a 5ª maior economia do mundo em termos nominais e a 9ª em termos de PPP. Na Europa, a França é a 2ª maior economia, em termos nominais, ou a terceira, em PPP.

l Foi considerado o décimo destino para os Investimentos Diretos Externos (IDE) e deverá manter esta posição nos rankings globais no médio prazo.

13

2.1 SITUAÇÃO ECONÔMICA

A economia francesa ainda permanece fraca, tendo aumento do PIB real em 1,7% no ano passado (2011) por razões da crise econômica mundial de 2008. Contudo, o consumo desempenha papel mais importante na eco-nomia do que o que ocorre em outros grandes países da zona do euro, e o valor real do consumo final privado aumentou ligeiramente em 2009 e 2010, ajudando a diminuir a recessão.

Por questões referentes à crise da zona do euro, como a exposição do siste-ma bancário, a economia francesa se tornou ainda mais vulnerável no ano de 2012. Baixo crescimento, incapacidade da economia para criar mais postos de trabalho e retirada de crédito, são algumas das consequências econômicas que podem se agravar ainda mais até o final deste ano.

Em relação ao PIB real é esperado um crescimento de apenas 0,1% em 2012. Em 2011, a França reduziu seu déficit orçamentário em um terço devido aos gastos extraordinários. A meta de déficit para 2012 é de 4,5% do PIB. Já em 2013, as autoridades pretendem reduzir o déficit do PIB para 3% - meta da União Européia (UE) -, e para 2014 a meta é de 2%. Entre as medidas fiscais para controlar o déficit, o orçamento de 2012 prevê um imposto de 3% sobre os rendimentos superiores a € 500.000, 15% de corte geral em incentivos fiscais existentes e aumento de 5% no imposto sobre a sociedade em 2012 e 2013.

A incapacidade da economia de gerar mais oportunidades de trabalho tor-nou-se um grande problema. O desemprego foi de 9,7% em 2011 e espera-se subir para 10% em 2012. O desemprego dos jovens está se agravando, assim como a baixa participação de trabalhadores com mais de 55 anos.

Fonte: Euromonitor, 2012.

ESTRUTURA ECONÔMICA

A agricultura e o comércio de alimentos agroalimentares juntos contam com uma parcela da atividade econômica muito maior do que em muitos outros países da Europa Ocidental. O setor agrícola emprega 2,5% da força de trabalho, sendo que o país é o maior produtor de cereais e o segundo maior produtor de leite da UE. Mesmo as fazendas sendo pequenas e embora a

14

qualidade do solo geralmente excelente, permanece ineficiente e requer auxílio financeiro do governo.

O setor de serviços responde por 71,3% do PIB. Já a indústria manufatureira representa 9,1% do PIB e emprega 13,1% da força de trabalho. As maio-res forças do setor estão em veículos automotivos, produtos farmacêuticos, equipamentos de transporte e aeroespaciais (civil e militar). O país conta com duas grandes montadoras, contudo as vendas de carros caíram 9% em 2011 e os produtores esperam outra queda de 5-6% este ano (2012). A Peu-geot planja grandes cortes e os lucros da Renault caíram 39% no primeiro semestre de 2012. O valor real da produção de manufaturados caiu 2,2% em 2010, mas cresceu 0,8% em 2011.

Fonte: Euromonitor, 2012.

INDICADORES ECONÔMICOS

O desempenho das exportações caiu em relação às tendências históricas e comparado com outros países da zona do euro. Em 2011, as exportações (em dólares) aumentaram 12,9% - porém é esperada uma queda de 0,6% em 2012 -, representando 21% do PIB, abaixo dos 21,5% em 2008.

FRANÇA COMÉRCIO EXTERIOR – US$ bilhões

Fonte: MRE/DPR/DIC

As vendas francesas são direcionadas em grande parte aos países desenvol-vidos, que responderam por 74% das vendas em 2011. Desse montante, 62% foram exportados para os países desenvolvidos da União Europeia. Individualmente, a Alemanha é o principal destino das vendas francesas,

15

representando 17% do total em 2011. Os Estados Unidos foram responsá-veis por 5% do total e a China por 3%. O Brasil obteve o 21º lugar entre os principais destinos em 2011, participando com 0,9% do total.

DIREÇÃO DAS EXPORTAÇÕES – US$ bilhões

Fonte: MRE/DPR/DIC, 2012.

ORIGEM DAS IMPORTAÇÕES – US$ bilhões

Fonte: MRE/DPR/DIC, 2012.

16

Seguindo o exemplo das exportações, as importações francesas também são originárias em grande parte das economias desenvolvidas, que representaram 76% do total (União Europeia: 69% e desenvolvidos da Ásia: 7%). A vizinha Alemanha foi a principal fornecedora à França em 2011, com participação de 19% no total. A China foi responsável por 5% e os Estados Unidos foram res-ponsáveis por 3%. O Brasil obteve o 27º entre os principais fornecedores em 2011, participando com 0,7% do total das importações francesas.

A pauta de exportações francesa é concentrada em bens com alto valor agregado. As máquinas mecânicas são os principais grupos de produtos ex-portados e representaram 11% do total, sendo o principal produto expor-tado turborreatores, turbopropulsores e outras turbinas a gás. Seguiram-se os automóveis com participação de 9% no total, com destaque para venda de automóveis de passageiros, incluindos “station wagons” e automóveis de corrida. Os aviões foram o terceiro grupo de produtos mais exportados pela França, participando com 8% do total, especialmente helicópteros, aviões, veículos espaciais (satélites) e seus veículos de lançamento e suborbitais. Destacaram-se ainda máquinas elétricas (8%); farmacêuticos (6%);e com-bustíveis (5%).

COMPOSIÇÃO DAS EXPORTAÇÕES EM 2011 (%)

Fonte: MRE/DPR/DIC, 2012.

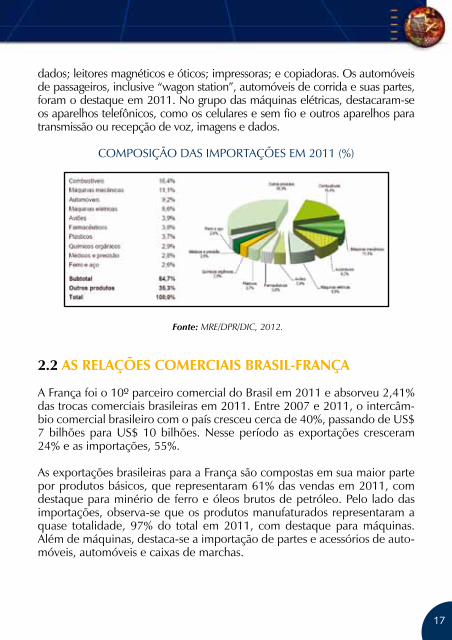

No caso das importações, os combustíveis foram o principal grupo de produtos adquirido pela França em 2011, participando com 16%, destacando óleos de petróleo e gás natural. As máquinas e automóveis destacaram-se também como principais itens importados em 2011, participando com 29%. Dentro do gru-po das máquinas mecânicas, destacaram-se as máquinas de processamento de

17

dados; leitores magnéticos e óticos; impressoras; e copiadoras. Os automóveis de passageiros, inclusive “wagon station”, automóveis de corrida e suas partes, foram o destaque em 2011. No grupo das máquinas elétricas, destacaram-se os aparelhos telefônicos, como os celulares e sem fio e outros aparelhos para transmissão ou recepção de voz, imagens e dados.

COMPOSIÇÃO DAS IMPORTAÇÕES EM 2011 (%)

Fonte: MRE/DPR/DIC, 2012.

2.2 AS RELAÇÕES COMERCIAIS BRASIL-FRANÇA

A França foi o 10º parceiro comercial do Brasil em 2011 e absorveu 2,41% das trocas comerciais brasileiras em 2011. Entre 2007 e 2011, o intercâm-bio comercial brasileiro com o país cresceu cerca de 40%, passando de US$ 7 bilhões para US$ 10 bilhões. Nesse período as exportações cresceram 24% e as importações, 55%.

As exportações brasileiras para a França são compostas em sua maior parte por produtos básicos, que representaram 61% das vendas em 2011, com destaque para minério de ferro e óleos brutos de petróleo. Pelo lado das importações, observa-se que os produtos manufaturados representaram a quase totalidade, 97% do total em 2011, com destaque para máquinas. Além de máquinas, destaca-se a importação de partes e acessórios de auto-móveis, automóveis e caixas de marchas.

18

BRASIL – FRANÇA: EVOLUÇÃO DO INTERCâMBIOCOMERCIAL – US$ BILHÕES FOB

Fonte: MRE/DPR/DIC, 2012.

2.3 O SETOR DE ALIMENTOS

2.3.1 TENDêNCIAS NO SEGMENTO DE ALIMENTAÇÃO

O consumo per capita no ramo alimentício vem crescendo nas últimas décadas, particularmente em economias grandes e emergentes. O pa-radigma da sociedade atual direciona os consumidores desses países a buscarem alimentos com rápido preparo, que simplifiquem as refeições, de preferência sem perda de variedade nutricional, melhorando a alo-cação de seu tempo nas tarefas do dia. Dessa forma, refeições prontas, congeladas, empacotadas e fast foods em geral vêm tomando a maior parte do mercado de alimentos.

Ademais, o aumento dos fluxos migratórios, viagens internacionais, a globalização de maneira geral, implicam em transformações culturais que levam os consumidores a demandar outros tipos de alimentos, a exemplo da grande difusão das culinárias chinesa, japonesa e indiana pelo Ocidente. É crescente o interesse por comidas diferentes, mais for-tes, exóticas e com sabores autênticos à medida que o paladar do con-sumidor se torna cada vez mais cosmopolita.

Atualmente existem desafios tecnológicos neste segmento que vão desde as questões nutricionais até as embalagens, que devem ser inovadoras e práticas para estar de acordo com as necessidades do consumidor con-temporâneo. Em meio a essas mudanças sociais e econômicas as ten-

19

dências para esse mercado vêm convergindo para um foco de prioridade como conveniência, variedade, novidades, características étnicas e, é claro, saúde.

Fonte: Inteligência Comercial CIN-RS/FIERGS, 2012

2.4 A CONVENIêNCIA MOVEA INOVAÇÃO DAS EMBALAGENS

O tempo dedicado à compra, preparação e consumo de alimentos di-minui a uma grande velocidade. Além disso, está evoluindo em direção a uma individualização e desestruturação do consumo (em horários e lugares). Por isto, a inovação das embalagens está unida inevitavelmente ao desenvolvimento de soluções adaptadas para cada ocasião de consu-mo e para cada consumidor, englobadas no conceito de conveniência. Alguns expoentes claros desta tendência predominante são as embala-gens ergonômicas, de manipulação intuitiva, portáteis ou que estejam acompanhadas do necessário para consumir o produto em qualquer momento e lugar.

As embalagens para micro-ondas/forno são outros dos grandes “booms” do mercado de alimentação embalada. Atualmente se dedicam impor-tantes esforços para a otimização de embalagens que possam ser usadas em micro-ondas para facilitar a manipulação (por exemplo, com pontos “frios” para poder pegar o produto sem se queimar), assim como para conseguir uma efetividade maior no tratamento e na qualidade do pro-duto (fazendo com que a distribuição de temperaturas no conjunto do produto seja o mais homogênea possível ou, pelo contrário, que permi-tam focar a energia em determinadas partes do produto para obter, por exemplo, um produto torrado e crocante).

Mas não se trata somente de facilitar o consumo em casa, mas no car-ro, praticando esportes, no escritório… fornecendo também a opção de criar “receitas” diferentes segundo o desejo no momento de consumo. Frutas e vegetais em embalagens de dose única, sacos ou bolsinhas com possíveis ingredientes para agregar ao produto, leite em embalagens que possam ir ao micro-ondas, iogurtes em bolsinhas para chupar, ou kits de comida para micro-ondas “multicomponente” que permitem aquecer de forma seletiva algumas partes do kit mantendo outras frias (por exem-

20

plo, peixe e salada), são alguns dos exemplos de produtos associados a está tendência que já pode ser encontrada em alguns mercados.

Fonte: Estudo AL-Invest IV - Elaborado por Jesús Albizu para InWent gGmbH, 2012.

2.5 O SETOR DE PANIFICAÇÃO

LOCALIZAÇÃO NA FEIRA

Os produtos de padaria e confeitaria na SIAL encontram-se expostos no pavilhão 5A - “Produtos doces, doceria e panificação fina” junto com outros produtos como os de mercearia, bebidas com ou sem álcool, conservas e produtos de regiões da França. No pavilhão de “produtos doces” esperam-se 800 expositores de 31 países diferentes e 27.000 visitantes (segundo uma estimativa feita sobre os dados do evento realizado no ano de 2010).

I) Evolução das exportações e países concorrentes

As exportações dos países latino-americanos de produtos de padaria e con-feitaria e bolachas apresentaram um crescimento constante passando de um valor de US$ 419.723 em 2002 (em milhares) para US$ 1.119.480 (em milhares) em 2008. Os países latino-americanos têm como principais con-correntes a Alemanha, Bélgica, França, Itália e Reino Unido, e fora da União Europeia, Estados Unidos, Turquia e Malásia. As exportações realizadas pela UE aumentaram no período 2004-2008 (segundo o Erostat).

Segundo a fonte estatística COMTRADE (http://comtrade.un.org/), as expor-tações mundiais do produto com código tarifário 1905 (Produtos de pada-ria, confeitaria e bolachas, inclusive com adição de cacau; wafers, cápsulas vazias do tipo utilizado para medicamentos, obleas para selar, massas secas de farinha, amido ou fécula, em folhas e produtos similares) no ano 2008 foram de US$ 22.501,890 milhões de dólares, o que representou um cres-cimento percentual em relação à cifra do ano 2007 de 18% (no período 2004-2008, a taxa de crescimento anual se manteve em uma cifra de 7%). A tendência que se observa portanto é claramente crescente.

Os países com maior taxa de crescimento no período 2004-2008 foram Estônia (70%), Uganda (52%) e Paquistão (47%). No sentido oposto, a Vene-

21

zuela (-31%) e Costa de Marfim (-15%) respectivamente foram os países que apresentaram a maior taxa de declínio. Em relação aos principais exporta-dores mundiais são Alemanha (15,52% das exportações mundiais), Bélgica (8,44%), França (7,96%), Itália (7,04%) e Canadá (5,73%).

No que diz respeito aos países latino-americanos, as exportações em 2008 foram de US$ 1.119,464 milhões de dólares, o que representou 4,97% das exporta-ções mundiais. Os países com maior taxa de crescimento no período2004-2008 foram Bolívia (126%), El Salvador (29%), Costa Rica (26%) e Argentina (25%), en-quanto a Venezuela (-31%) foi o país que apresentou a maior taxa de declínio. Os principais países exportadores latino-americanos em 2008 foram México (2,03% das exportações mundiais), Brasil (0,47%) e Colômbia (0,41%).

II) Evolução das importações e países concorrentes

Segundo a fonte estatística COMTRADE, as importações mundiais do pro-duto com código tarifário 1905 (Produtos de padaria, confeitaria e bola-chas, inclusive com adição de cacau; wafers, cápsulas vazias do tipo utiliza-do para medicamentos, obleas para selar, massas secas de farinha, amido ou fécula, em folhas e produtos similares) no ano 2008 foram US$ 22.908,740 milhões de dólares, o que representou um crescimento percentual em re-lação à cifra do ano 2007 de 16% (no período 2004-2008 a taxa de cresci-mento anual se manteve em uma cifra de 7%). A tendência que se observa, portanto é claramente crescente.

Os países com maior taxa de crescimento no período 2004-2008 foram Gana (51%), Tazaquistão (36%), Jamaica (34%) e Panamá (33%), enquan-to que Moçambique (-30%) e República Popular Democrática da Coréia (-21%) obtiveram um declínio maior entre os principais importadores. Os principais exportadores mundiais são Estados Unidos de América (11,11% das importações mundiais), Reino Unido (9,16%), França (8,78%), Alema-nha (7,31%) e Bélgica (4,48%).

Segundo a fonte estatística COMTRADE, o total das importações de países latino-americanos em 2008 foi de US$ 927,336 milhões de dólares, o que representou 4,05% das importações mundiais. Os países com maior taxa de crescimento no período 2004-2008 foram Haiti (91%), Venezuela (39%) e Panamá (36%). Nenhum país latino-americano obteve taxa de declínio con-siderado no período; México e El Salvador com uma taxa de crescimento de 7% foram os mercados com menores taxas de crescimento. Os principais

22

países importadores latino-americanos foram México (0,86% das importa-ções mundiais), Guatemala (0,3%) e Venezuela (0,26%).

O SETOR NA FRANÇA

Segundo a Associação francesa de Confeitaria o consumo médio dos france-ses em 2007 foi de 3,72 kg por pessoa. No que se refere aos comportamen-tos de consumo alimentar, algumas pesquisas têm mostrado que as etique-tas de qualidade não são os critérios mais levados em conta para tomar a decisão de compra, mas principalmente as garantias de higiene e segurança, o preço competitivo e o produto ser de fabricação francesa.

Apesar da expectativa de que os preços do leite e do cacau afetem os custos associados à produção de chocolate, ainda se espera que as vendas de artigos de confeitaria aumentem gradualmente, tanto em valor como em volume, entre 2008 e 2012. O mercado francês de artigos de confeitaria continua sendo o sétimo maior no mundo, e o terceiro maior da Europa. As crianças são os maiores consumidores de confeitaria e a porcentagem de crianças na população francesa está diminuindo, de modo que se tem o prognóstico de que o chocolate seja um dos principais motores do crescimento.

Fonte: Estudo AL-Invest IV - Elaborado por Jesús Albizu para InWent gGmbH, 2012.

2.6 O SETOR DE PRODUTOS ORGâNICOS

LOCALIZAÇÃO NA FEIRA

O setor de produtos orgânicos no SIAL está exposto no pavilhão 8 - “Pro-dutos Ecológicos”. Produtos orgânicos que estarão presentes na Feira: pro-dutos lácteos, carnes, aves, mariscos, frutas e verduras, doces, embutidos, alimentos congelados, bebidas, ingredientes, etc.

TENDêNCIAS E NOVIDADES APRESENTADAS NA SEÇÃO DA FEIRA

A demanda por alimentos orgânicos está em pleno auge e não há uma tendência decrescente em vista. Além dos supermercados e lojas de conve-

23

niências que criam as suas próprias linhas de produtos ecológicos, também proliferaram os supermercados orgânicos especializados que estão impul-sionando o crescimento e a demanda. Contudo, não só os canais de venda para os produtores orgânicos são cada vez mais diversificados, mas também a variedade de produtos. Cada vez mais os fabricantes de alimentos convencionais estão oferecendo produtos orgânicos, isto significa que a concorrência e a pressão aumentam constantemente em todos os âmbitos, fazendo com que a garantia de qua-lidade desempenhe um papel cada vez mais importante. A credibilidade é muito importante, e a confiança no produto continua sendo o tema mais importante quando se trata da produção de produtos orgânicos.

DEFINIÇÃO DO SETOR DE PRODUTOS ORGâNICOS

Os produtos orgânicos podem ser definidos como aqueles que foram pro-duzidos evitando a utilização de produtos químicos (fertilizantes e/ou pes-ticidas) e seguindo métodos naturais que conservam e protegem o meio-ambiente.

Algumas das primeiras iniciativas da agricultura orgânica ‘moderna’ aconte-ceram dos anos 40 até os anos 60 na Europa e nos EUA, e muitos dos pio-neiros eram pessoas que não eram agricultores, mas que vieram das cidades buscando um modo de vida alternativo. Estas iniciativas surgiram a partir de uma preocupação pelo impacto dos métodos de produção de alimentos na saúde humana, devido ao intenso uso de pesticidas e fertilizantes sintéticos nos países ocidentais. A conscientização em relação ao meio-ambiente foi crescendo, e já nos anos 60 os aspectos ambientais constituíam um dos motivos mais fortes da agricultura orgânica. Contudo, cabe ressaltar que esta forma de produção começou na Áustria em 1924 e, desde então, foi se desenvolvendo e expandindo pelo mundo inteiro. Foi nas últimas décadas que a preocupação pela saúde, pelo bem-estar físico e pela deterioração do meio-ambiente provocou um aumento espetacular em seu consumo.

ANÁLISE DO SETOR DOS PRODUTOS ORGâNICOS

Os preços elevados dos alimentos também constituem uma oportunidade. Em longo prazo, os preços altos dos alimentos trazem uma oportunidade

24

para a agricultura (também para os pequenos agricultores) nos países em desenvolvimento, se estiverem acompanhados do abastecimento de bens públicos essenciais. Os lucros dos pequenos agricultores poderiam impul-sionar um desenvolvimento econômico e rural mais amplo. Os domicílios agrícolas podem obter benefícios imediatos, outros domicílios rurais pode-riam se beneficiar e longo prazo se os preços elevados se convertessem em oportunidades para aumentar a produção e criar emprego.

Está previsto que o mercado para os produtos orgânicos e de comércio justo nos países desenvolvidos cresça entre 5-10 % nos próximos 3 anos, criando oportunidades para os pequenos agricultores nos países menos de-senvolvidos. Contudo, estes agricultores devem lutar para poder cumprir as exigentes normas alimentares e a certificação que os países desenvolvidos exigem. Além disso, para acessar o mercado de produtos orgânicos, os agri-cultores devem passar primeiro por um período de conversão da agricultura convencional. Durante esta etapa devem enfrentar os custos mais elevados derivados das técnicas de cultivo orgânico, sem obter um preço mais alto associado à etiqueta de produtos orgânicos.

A cooperação entre agricultores/organizações de agriculturas e ONGs é especialmente importante no desenvolvimento do setor orgânico. Em pa-íses desenvolvidos as organizações de agricultores tiveram um papel im-portante desde o começo. Os agricultores orgânicos foram os que desen-volveram as práticas orgânicas e em grande parte, também os mercados, desde as primeiras etapas. Eles têm impulsionado ativamente os assuntos sociais que afetam os agricultores e as populações rurais, e formularam políticas para o desenvolvimento e a incidência política. Os constantes es-forços dos agricultores para conduzir agricultura orgânica de acordo com os objetivos comuns é a principal razão da confiança dos consumidores nos produtos orgânicos.

TENDêNCIAS GLOBAIS

Segundo as últimas informações sobre a produção e o consumo de produtos ecológicos, compiladas no estudo World of Organic Agriculture 2007, o valor de vendas globais destes alimentos e bebidas aumentou em 43% entre 2002 e 2005, até alcançar os 25.500 milhões de euros. O mesmo estudo fazia o prognóstico de que o valor das vendas subiria a 30.900 milhões de euros em 2006. Apesar de a agricultura ecológica ser praticada na maioria dos países

25

do mundo, o estudo indica que o consumo ainda está concentrado na Europa e América do Norte, que de fato estavam vivendo uma escassez na oferta.

PREÇOS NA UNIÃO EUROPEIA - SUCOS DE FRUTAS

O mercado dos sucos de frutas orgânicas se estabilizou, visto que seus pre-ços não reportam sintomas de volatilidade de nenhum grau e a produção dos mesmos está sujeita a acordos de longa duração entre as partes.Os preços da fruta convencional continuam baixando na maioria das varie-dades. As produções orgânicas são frequentemente menores, apesar de que a receita gerada por estas granjas também o deveria ser.

Existem evidencias de um movimento no Brasil a favor da produção de sucos orgânicos. Este desenvolvimento oferece, além do tradicional suco de laranja, os diferentes sucos tropicais. O Brasil está bem posicionado neste segmento devido a sua estrutura de distribuição na Europa e América do Norte.

• Suco de Laranja: O preço do concentrado congelado caiu durante o ano de 2009, apesar de que houve um aumento do preço do suco de laranja não proveniente de concentrado. O abastecimento na Europa é realizado durante todo o ano, e a América Latina esta trabalhando novamente com muita compe-titividade no mercado. A ampla variedade de origens de produção do suco de laranja deve oferecer uma posição de maior segurança para os compradores.

• Suco de Uva: A demanda e o preço do suco de uva têm sido reportados em valores estáveis como resultado de um decréscimo do nível de consu-mo. Este aspecto repercutirá nos preços da temporada atual.

Fonte: Estudo AL-Invest IV - Elaborado por Jesús Albizu para InWent gGmbH, 2012.

2.7 O SETOR DE VINHOS E BEBIDAS ALCOÓLICAS

LOCALIZAÇÃO NA FEIRA

Em SIAL, o setor de vinhos e bebidas alcoólicas encontra-se exposto no pavilhão 7 e 8. No pavilhão 7 bebidas alcoólicas e refrescos e no pavilhão 8 o foco centra-se no vinho.

26

Setor vinícola: A União Europeia ocupa um lugar preponderante no mercado vinícola mundial, representa 45% da área de vinha do planeta, 65% da produção, 57% do consumo e 70% das exportações. Os objeti-vos do mercado vinícola são manter um maior equilíbrio entre a oferta e a demanda no mercado consumidor, dando aos produtores a possibi-lidade de adaptar a produção à evolução do mercado e possibilitar que o setor alcance uma competitividade de longo prazo. Para alcançá-los, financia-se a reestruturação de uma parte importante do vinhedo com o objetivo de obter os produtos para atender a demanda nacional e internacional.

Setor cervejeiro: O setor cervejeiro contribui substancialmente para a produtividade, para o emprego e para a competitividade da economia européia. A União Européia calcula que cerca de 1.2% do número total de empregados (194.4 milhões em 2004) se devem direta ou indireta-mente à produção e ao consumo de Cerveja. Se bem que o emprego no setor cervejeiro se encontra distribuído por toda Europa, se concentra sobre todos nos países como Alemanha, Reino Unido, seguidos da Polô-nia, República Checa e Romênia. O setor cervejeiro adquire produtos e serviços dos setores auxiliares por um valor de 22.000 milhões de euros, onde quase 45% do total do gasto pertencem ao setor de serviços (in-cluindo marketing e meios de comunicação).

Bebidas alcoólicas: Os prognósticos de especialistas apontam que o consumo de bebidas comerciais a nível mundial seja relativamente po-sitivo nos próximos anos. Desta maneira, espera-se que a demanda de bebidas se sobreponha à debilidade econômica mundial, com um cres-cimento de 2% em 2009 e de 2.6% por ano a longo prazo. Dados do Canadean apontam que o consumo de Cerveja a nível mundial crescerá a uma taxa de 2.2% enquanto que em longo prazo seria 2.8%. Em geral, os especialistas preveem que as bebidas alcoólicas deverão apresentar um comportamento misto. Espera-se uma queda gradativa nas catego-rias de cerveja, vinho e licor na Europa, onde o consumo tradicional impactou por regulamentações e situações de saúde. “A tendência na queda do consumo de cerveja e licores é nítida nos mercados chaves como Alemanha, Reino Unido e Escandinávia enquanto que a categoria de vinhos enfrenta fortes pressões na França, Itália e Espanha”, segundo especialistas.

27

CANAIS DE DISTRIBUIÇÃO PARA VINHOS E BEBIDAS ALCOÓLICAS

É muito importante escolher o canal de comércio adequado quando se orienta a exportação ao mercado da UE. Em geral, os canais de comércio mais im-portantes para os exportadores dos países em desenvolvimento são as lojas especializadas e os médios importadores. Os supermercados são um canal comercial importante para o mercado dos vinhos na União Europeia em seu conjunto, mas não para os pequenos e médios exportadores latino-americanos. Os volumes de demanda nos supermercados são muito elevados para estes. Embora, por exemplo, os grandes exportadores como o Chile poderiam tentar a oferta dos canais e supermercados. Devido à crise econômica, o canal de comércio sofreu gravemente, por isso não é um canal recomendado para os exportadores dos países em desenvolvimento para aproximação no momento.

Para os exportadores latino-americanos, a melhor opção de canal de co-mércio são as lojas especializadas de médio porte aos importadores, que estão familiarizados com os mercados locais e tem uma boa rede no merca-do objetivo da UE. Por outro lado, estão interessados nas vendas dos vinhos mais exclusivos: tanto em volume e sua singularidade. Com frequência, pro-porcionam ajuda nas atividades de promoção, que é uma necessidade para os exportadores latino-americanos.

Fonte: Estudo AL-Invest IV - Elaborado por Jesús Albizu para InWent gGmbH, 2012.

2.8 SETOR DE CAFé E SEUS DERIVADOS

O café e seus derivados estão classificados na SIAL na seção Épicerie. Na SIAL 2010, 1500 expositores estiveram presentes nesta seção da feira. As empresas expositoras do setor mostraram 96% de novos produtos que o público não conhecia. Cerca de 25000 pessoas visitaram a Épicerie, com um aumento da procura no setor de 32%. 89% dos visitantes do setor ficaram satisfeitos com a visita à feira. Não existe uma área única de exposição para o café e seus deriva-dos, porém a maioria dos expositores estão concentrados nos pavilhões 7 e 8. Alguns dos produtos que partilham a importância do café e seus derivados no Salão são: sal, pimenta, ervas e especiarias, baunilha, vinagre, conservas, azeito-nas, alcaparras, condimentos, mostardas, molhos, produtos de pequeno-almo-ço, sopas e caldos, óleos, margarina e outras gorduras, arroz, cuscuz e sêmola de trigo, milho, batatas fritas, massas secas, legumes, chá, etc.

28

ANÁLISE DO SETOR

Da procura total de café no mundo, 40% é consumido pela União Eu-ropeia. A Alemanha é o maior consumidor de café, representando cerca de 23% do consumo total da União Europeia, a França representa 15% do consumo total; Itália (14%), Espanha (7,9%) e Reino Unido (7,7%). Os grandes países consumidores de café na União Europeia são também, conforme as expectativas, os maiores importadores de café verde. No entanto, no caso particular da Bélgica, desempenha um papel impor-tante como um país comercializador, devido ao seu reconhecido porto de Amberes. Em geral, os países do norte da Europa, particularmente nos países nórdicos, têm um alto consumo per capita. Por exemplo, na Finlândia, o consumo per capita ascendeu a 12 kg por ano em 2009, enquanto a média europeia é de cerca de 5 kg.

Os principais cinco países da América Latina, produtores e exportadores de café para o mundo, são (em milhares de sacos):

1. Brasil entre arábica e robusta (43 484). 2. Colômbia apenas arábica (8500). 3. Peru apenas arábica (5000). 4. México apenas arábica (4500). 5. Honduras apenas arábica (4300), durante todo o ano 2011.

O CONSUMO EUROPEU

Os consumidores europeus exigem cada vez mais variações na hora de con-sumir um café. Tradicionalmente, a variedade de café mais popular em toda a Europa é arábica. O café da especialidade robusta utiliza-se principalmen-te para elaborar cafés expressos, que são mais fortes e são consumidos prin-cipalmente nos países europeus meridionais. No entanto, o café robusto está ganhando espaço em vários países. Algumas diferenças nas formas como se consome o café podem ser identificadas dentro da União Europeia: o café tostado é a principal forma como se utiliza na maioria dos países; são utilizados grãos de café tostados principalmente para sistemas de café expresso e capuchino, enquanto cafés solúveis e instantâneos são predominantemente consu-midos no Reino Unido e Irlanda, pois tradicionalmente são países con-sumidores de chá.

29

O crescente interesse dos consumidores europeus de alimentos saudá-veis reflete-se na crescente quota de mercado do café descafeinado, que agora representa aproximadamente 10% do mercado total de café. A crescente procura de café sustentável é outra tendência para os produ-tores de países em desenvolvimento; portanto, é importante ter muito em conta este aspecto.

MERCADOS DA UNIÃO EUROPEIA MAIS PROMISSORES

l A Alemanha tem o maior volume de consumo de café na União Europeia e também é o centro comercial mais importante, que o torna num mercado interessante para os produtores dos países em desenvolvimento.

l A Bélgica é outro importante centro de comércio regional que, nos últi-mos anos, mostra um forte aumento nas importações diretas dos países em desenvolvimento.

l A Itália é tradicionalmente um mercado interessante devido ao seu nível de consumo alto e a sua indústria da torrefação está muito bem desen-volvida e é conhecida.

l A França tem um consumo considerável devido ao crescente interesse na origem do café, espera-se a participação dos produtores da América Latina para continuar a crescer nos próximos anos.

l Em Espanha e no Reino Unido, o consumo de café de altura atualmente está a aumentar e, em muito boa parte, a importar diretamente desde a América Latina.

l Por último, a Holanda, a Suécia e a Finlândia são mercados promissores, pois demonstram grande interesse em cafés sustentáveis (embora o seu nível de consumo esteja a diminuir).

2.9 SETOR DE FRUTAS E VEGETAIS CONGELADOS

Na SIAL 2010, 900 expositores acolheram produtos congelados entre os seus produtos apresentados. O sector dos produtos congelados é especial-mente inovador, 81% dos expositores do sector apresentaram novos produ-tos na edição passada. O aumento do sector de produtos congelados em 2010 foi de 43% relativa-mente à edição anterior. Em 2012, a área de produtos congelados encontra-se dentro do pavilhão 6.

Uma ampla gama de alimentos congelados encontra-se em exposição na SIAL: frutas, sumos de frutas, todo o tipo de hortaliças, verduras mistas,

30

batatas, ervas aromáticas, pratos preparados, carne, aves, caça, peixe, mo-luscos, mariscos, pães, bolos, sobremesas, gelados, sorvetes, etc.

ANÁLISE DO SETOR

O mercado das frutas e vegetais congelados na União Europeia tem grande im-portância, visto que a indústria alimentar utiliza grandes quantidades destes pro-dutos num leque de variedade de aplicações. As principais indústrias alimentares encontram-se localizadas na Alemanha, Espanha, França, Itália e Reino Unido; não obstante, a Bélgica, Holanda e Áustria possuem um papel importante na comercia-lização das frutas e vegetais congelados, ao autuarem como reexportados.

CANAIS COMERCIAIS DO SETOR NA FRANÇA

Os canais comerciais mais importantes para os exportadores latino-ame-ricanos de frutas e vegetais congelados na França são os importadores es-pecializados em alimentos congelados. No caso das frutas congeladas, os produtores de geleias e compotas são clientes interessantes.

As formas mais comuns param se aproximar dos clientes na França são a via direta (e-mail), visitas pessoais, convidando os clientes potenciais a realizar visitas no seu país, construção de uma rede de clientes e visita a feiras internacionais. No setor de frutas e vegetais congelados, o canal que domina são os supermercados, hipermercados e grande distribuição.

SEGMENTAÇÃO DE MERCADO NA UNIÃO EUROPEIA

Segmento por clientes

O mercado da União Europeia para frutas e vegetais congelados divide-se em dois segmentos:

a) Indústria alimentar b) Consumidores finais

a) Indústria alimentar europeia

A indústria de processamento de alimentos é o maior consumidor de frutas e hortaliças congeladas na UE, que, por sua vez, se podem dividir nos se-guintes segmentos:

31

l A indústria de comidas preparadas: os vegetais congelados são utiliza-dos para comidas congeladas, pizzas, mesclas de vegetais e aperitivos.

l Os preparados de frutas: aproximadamente um terço das frutas congeladas no mercado da União Europeia é utilizado para os preparados de frutas. Os preparados de frutas têm uma variedade de aplicações, ou seja, os pro-dutos lácteos (batidos, iogurtes de frutas e gelados) e produtos de padarias (recheados de frutas para queques e biscoitos). A maioria do crescimento na procura pelas frutas congeladas vem deste segmento.

l Compotas e geleias: a indústria de compotas, conservas de frutas e mar-meladas de frutas é outro segmento importante do mercado para as frutas congeladas. As marmeladas de qualidade normal contêm aproxi-madamente 45% de fruta.

l Indústria dos sumos de fruta e secagem por congelação: estas indústrias contam com apenas uma pequena parte da procura total de frutas e vegetais congelados.

b) Consumidores e serviços de alimentação

As vendas e os serviços alimentares são os outros segmentos principais, mas em pequeno número na indústria alimentar (perto de 10% do mercado da fruta congelada). O segmento retalhista consiste em produtos de marca e outros de marca branca empacotados para consumo final nos lares; estes são vendidos principalmente em supermercados. O segmento de serviços de alimentação inclui restaurantes, pontos de venda de comida rápida, ins-tituições como hospitais, colégios, lares para idosos e serviços de entrega de comida ao domicílio. É habitual que os consumidores com um nível superior de rendimentos tenham uma despesa superior em produtos alimentares de conveniência. Em geral, as pessoas da Europa Ocidental têm rendimentos disponíveis mais elevados que as pessoas na Europa Oriental, indicando que existem mais oportunidades no oeste para vender comidas congeladas e outros produ-tos alimentares de conveniência. Não obstante, os rendimentos na Euro-pa Oriental estão aumentando, particularmente em países que aderiram à União Europeia e países da Europa Ocidental que estão sofrendo crises significativas como a Espanha ou a Itália.

Fonte: Estudo AL-Invest IV - Elaborado por Jesús Albizu para InWent gGmbH, 2012.

32

Sial 2012

33

Sial 2012

O Salão Internacional de Alimentação/2012, o maior evento mundial da in-dústria de alimentação, ocorrerá de 21 a 25 de outubro em Paris. Em sua 25ª edição, são esperados mais de 140.000 profissionais da indústria de alimentos como visitantes, sendo 6.000 ex-positores franceses e internacio-nais representando 100 países. A Feira contará com 215.000 m² de superfície de exposição e 21 setores de produtos.

Trata-se, portanto de um evento de grande representatividade, ponto de en-contro de todos os interesses relacionados com a indústria da alimentação, compreendendo produtos, equipamentos, tecnologias e tendências. A SIAL é o encontro por excelência do setor - onde tudo e todos confluem num único espaço e num só momento.

Os expositores voltaram a constatar que a SIAL é um evento a que nin-guém pode faltar. “Na SIAL, deve-se estar” é uma das frases mais desta-cadas dos diversos produtores, que afirmavam em massa que a presença na SIAL não é apenas para conhecer os novos produtos, mas também muito positiva e proveitosa para realizar negócios. Todos coincidiram em que é um ponto de encontro estratégico essencial para a gestão dos seus negócios junto dos clientes consolidados, mas, sobretudo uma por-ta aberta para novos mercados.

Em 2010, foram exibidos mais de 25% dos produtos do que na edição anterior (2008), destacando a aposta na inovação culinária. Naquele ano, a SIAL Paris foi visitada por mais de 135.000 pessoas de todo o mundo, con-tanto com 5.838 expositores da indústria alimentar, sendo que destes 80%

3. Salão Internacional de Alimentação - Sial 2012

34

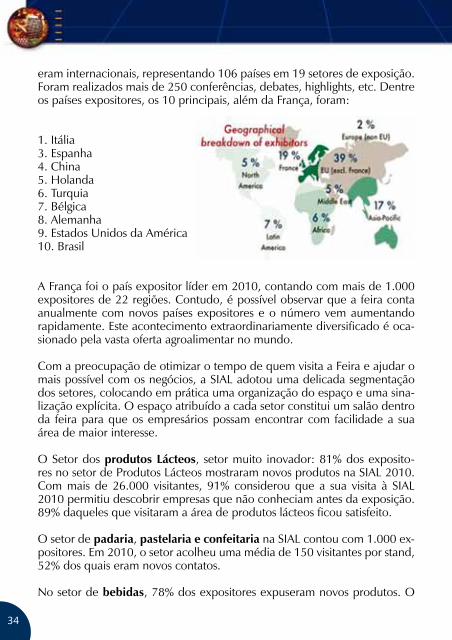

eram internacionais, representando 106 países em 19 setores de exposição. Foram realizados mais de 250 conferências, debates, highlights, etc. Dentre os países expositores, os 10 principais, além da França, foram:

1. Itália 3. Espanha 4. China 5. Holanda 6. Turquia 7. Bélgica 8. Alemanha 9. Estados Unidos da América 10. Brasil

A França foi o país expositor líder em 2010, contando com mais de 1.000 expositores de 22 regiões. Contudo, é possível observar que a feira conta anualmente com novos países expositores e o número vem aumentando rapidamente. Este acontecimento extraordinariamente diversificado é oca-sionado pela vasta oferta agroalimentar no mundo.

Com a preocupação de otimizar o tempo de quem visita a Feira e ajudar o mais possível com os negócios, a SIAL adotou uma delicada segmentação dos setores, colocando em prática uma organização do espaço e uma sina-lização explícita. O espaço atribuído a cada setor constitui um salão dentro da feira para que os empresários possam encontrar com facilidade a sua área de maior interesse.

O Setor dos produtos Lácteos, setor muito inovador: 81% dos exposito-res no setor de Produtos Lácteos mostraram novos produtos na SIAL 2010. Com mais de 26.000 visitantes, 91% considerou que a sua visita à SIAL 2010 permitiu descobrir empresas que não conheciam antes da exposição. 89% daqueles que visitaram a área de produtos lácteos ficou satisfeito.

O setor de padaria, pastelaria e confeitaria na SIAL contou com 1.000 ex-positores. Em 2010, o setor acolheu uma média de 150 visitantes por stand, 52% dos quais eram novos contatos.

No setor de bebidas, 78% dos expositores expuseram novos produtos. O

35

interesse pelo setor aumentou cerca de 16% relativamente à edição ante-rior. 97% deles consideraram que a sua visita lhes deu a oportunidade de descobrir produtos que não conheciam.

O setor produtos cárneos e derivados ultrapassou os 36.000 visitantes (em média, 247 por stand). Dentre os 400 expositores, 73% deles internacio-nais, apresentaram carnes e aves com origem do mundo inteiro.

O setor frutas e legumes registou mais de 25.000 visitantes em 2010 e 500 expositores; 60% expuseram frutas, legumes e verduras liofilizadas, 8% frutas e verduras frescas, 15% produtos cozidos/embalados em vácuo e 17% batata e produtos oleaginosos. Nesta última edição houve uma grande di-versificação de produtos internacionais, vindo de países como Irã, China, Holanda, Turquia, Itália e Alemanha.

Já os produtos orgânicos contaram com mais de 26.000 visitantes na SIAL 2010, com uma procura aproximada de 12% mais do que na edição ante-rior. 93% desses visitantes consideraram que a sua visita permitiu descobrir produtos que não conheciam antes da feira. 89% deles ficaram satisfeitos com a sua visita.

3.1 SETORES E PRODUTOS REPRESENTADOS EM 2012

Produtos alimentares semi-prepa-rados e ingredientes l Ingredientes e aditivos técnicos l PAI (Produtos semi-preparados) l Subcontratação

Produtos lácteos, ovos l Queijo l Leite / manteiga / creme de leite l Margarina l Ovos l Iogurtes, sobremesas lácteas

Carne fresca e tripas l Tripas e miudezas frescas l Carnes frescas embaladas l Carne fresca em canal

Aves de capoeira e caça fresca l Miudezas frescas de aves de ca-poeira l Foie gras l Caça fresca l Coelho fresco l Aves de capoeira frescas

Peixe fresco e em semi-conserva, moluscos e crustáceos l O peixe fresco, moluscos e crus-táceos l Peixe em semi-conserva, molus-cos l Outros produtos frescos do mar

36

Frutas e legumes frescos, frutos secos l Frutas e hortaliças frescas l Frutas e legumes prontos a consu-mir (4ª gama) l Frutas e hortaliças em vazio (5ª gama) l Frutos secos e desidratados l Batatas, cereais e oleaginosas

Horticultura l Flores, bolbos l Floreiras, vasos e plantas verdes l Sementes e plantas

Doces, bolachas e pastelaria l Bolachas, pastelaria e padaria-pastelaria l Bolachas, saladas para aperitivos l Cereais e snacks doces l Produtos de chocolate l Tartes, mousses e sobremesas l Mel/Geleia real l Pão l Produtos de padaria e confeitaria l Açúcar, adoçante

Enchidos e carnes curadas l Charcutaria cozida l Carnes em salmoura e defumadas l Outros produtos de charcutaria

Produtos Delicatessen l Snacks (Delicatessen) l Folhados l Pasta fresca (Delicatessen) l Pratos preparados l Saladas l Sanduíches, sandes em baguete l Outros produtos Delicatessen

(entradas, pasta de anchovas, tara-ma, guacamole, etc.)

Conservas e enlatados l Cogumelos em conserva l Conservas de foie gras, trufas, etc. l Fruta enlatada l Legumes em conserva l Pratos preparados em conserva l Conservas de peixe, moluscos, crustáceos l Tomates enlatados em puré, mo-lhos l Conservas de carne

ALIMENTOS PARA ANIMAIS DE ESTIMAÇÃO

Produtos congelados l Frutas e legumes congelados l Gelados, sorvetes, sobremesas congeladas l Congelados de padaria l Pratos preparados congelados l Pastelaria e confeitaria congelada para levar ao forno l Produtos lácteos l Crustáceos, carne, aves, peixes e moluscos congelados

PRODUTOS ORGâNICOS

Produtos dietéticos e infantis l Alimentos para bebés l Alimentos complementos dieté-ticos l Produtos com base em plantas l Produtos de dieta e emagreci-mento

37

Especiarias e condimentos l Sopas e cremes l Café de sucedâneos do café l Azeite, óleo, margarinas e outras gorduras l Legumes e hortaliças secas e/ou desidratados l Massas alimentícias l Pequenos-almoços l Pratos preparados desidratados l Arroz, sêmola, milho, cuscuz l Molhos desidratados l Sal, pimenta, especiarias e condi-mentos l Chá e ervas para infusão l Vinagre, pickles, molhos, condi-mentos l Outros produtos de condimen-tação

Vinhos e licores l Vinhos doces naturais para aperi-tivos e licores l Vinhos espumantes l Vinhos tranquilos l Espirituosos

Outras bebidas alcoólicas l Cervejas l Sidras l Cocktails

Bebidas sem álcool l Bebidas de frutas l Águas minerais e mananciais l Sumos de fruta e hortaliças l Xaropes e concentrados l Refrescos, gasosas, sodas, colas, tônicas l Outras bebidas não alcoólicas

3.2 PROGRAMAÇÃO PARALELA

Juntamente com a Feira ocorrerão programas paralelos mencionados abai-xo. Informações sobre a participação podem ser acessadas diretamente no site da Feira: www.sialparis.com.

Em 2012, a SIAL realiza-se juntamente com a IPA (World Food Process Exhi-bition) e a IN-FOOD (Produtos Alimentares Intermediários, Ingredientes e Soluções de Subcontratação) para uma apresentação global do setor agro-alimentar.

IPA (WORLD FOOD PROCESS ExHIBITION) Apresentação das tecnologias mais modernas em processamento de alimentos e tecnologia de embalamento. Na edição de 2010, a IPA de-

monstrou sem sombra de dúvidas o seu alcance a nível mundial. Mais infor-mações: http://www.ipa-web.com/

38

Dados: 40.931 visitantes, 57% dos quais visitantes estrangeiros, oriundos de 150 países. 45% de expositores internacionais de 25 países: administra-dores, tomadores de decisão, especialistas e responsáveis da produção da indústria alimentar.

IN-FOOD

Os alimentos e ingredientes semi-preparados são vínculos cruciais na cadeia de fabricação de alimentos. Perante este papel vital, mais de 35.000 profissionais foram ao encon-

tro de 113 expositores de 20 países num pavilhão especial dedicado, na área de In-Food.

Soluções de terceirização: processos industriais, tais como misturas, dosa-gem, secagem, automatização, secagem por aspersão, extrusão, encapsu-lado, etc., proporcionada pela indústria alimentar e que permite o desen-volvimento de novos produtos sem necessidade de adquirir equipamentos especializados na etapa inicial.

SIAL INNOVATION

Tendências e Inovações SIAL Innovation tem sido um evento chave para a Feira há mais de 10 anos. Oportunidade única para decifrar as ten-dências de consumo e inovações nos mercados de alimen-

tos em todo o mundo, em parceria com XTC Mundial de Inovação.

SIAL D’OR SIAL D’OR premeia e destaca todas as inovações alimen-tares que se tornaram sucessos comerciais nos mercados nacionais e nos 29 países representados.

LA CUISINE BY SIAL La Cuisine by Sial é o lugar onde todos os eventos culiná-rios acontecem! É um ponto de encontro para os profissio-nais do foodservice. La Cuisine by SIAL foi aprimorado ao longo dos anos. Em 2012, esta seção irá conter uma área

39

de demonstração culinária, restaurante VIP com um equipamento Electro-lux, um showroom de produtos Foodservice & Gourmet, uma exposição de design culinário sobre o tema: “Como um chef em casa” e um clube VIP.

WINE INNOVATION FORUM

O Fórum de Inovação do Vinho, localizado no Hall 8, de-dica a sua terceira edição em SIAL ao tema: “As iniciativas inovadoras de promoção do vinho e de varejo em todo o mundo.”. Em 2012, o surgimento de novos países consu-

midores, a chegada de uma nova geração de entusiastas do vinho intei-ramente livre de preconceitos, e o uso generalizado de novas tecnologias tem estimulado o surgimento de um discurso informal e mais animador. As melhores práticas de comunicação sobre o vinho serão apresentadas exclu-sivamente no SIAL. O Fórum de Inovação do Vinho 2012 promete ser uma excelente safra.

40

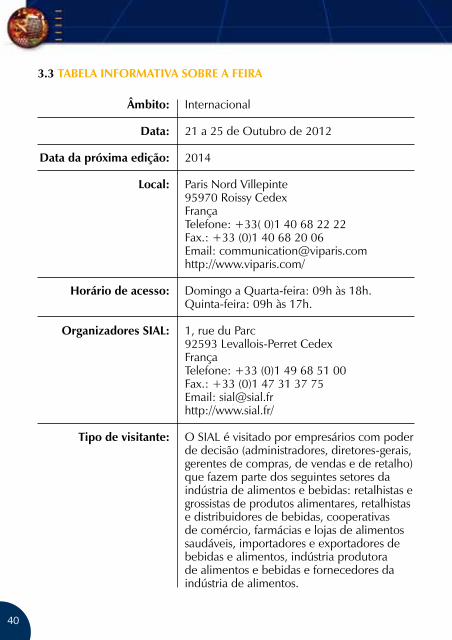

3.3 TABELA INFORMATIVA SOBRE A FEIRA

âmbito:

Data:

Data da próxima edição:

Local:

Horário de acesso:

Organizadores SIAL:

Tipo de visitante:

Internacional

21 a 25 de Outubro de 2012

2014

Paris Nord Villepinte 95970 Roissy Cedex França Telefone: +33( 0)1 40 68 22 22 Fax.: +33 (0)1 40 68 20 06 Email: [email protected] http://www.viparis.com/

Domingo a Quarta-feira: 09h às 18h. Quinta-feira: 09h às 17h.

1, rue du Parc 92593 Levallois-Perret Cedex França Telefone: +33 (0)1 49 68 51 00 Fax.: +33 (0)1 47 31 37 75 Email: [email protected] http://www.sial.fr/

O SIAL é visitado por empresários com poder de decisão (administradores, diretores-gerais, gerentes de compras, de vendas e de retalho) que fazem parte dos seguintes setores da indústria de alimentos e bebidas: retalhistas e grossistas de produtos alimentares, retalhistas e distribuidores de bebidas, cooperativas de comércio, farmácias e lojas de alimentos saudáveis, importadores e exportadores de bebidas e alimentos, indústria produtora de alimentos e bebidas e fornecedores da indústria de alimentos.

41

3.4 LOCALIZAÇÃO NA FEIRA

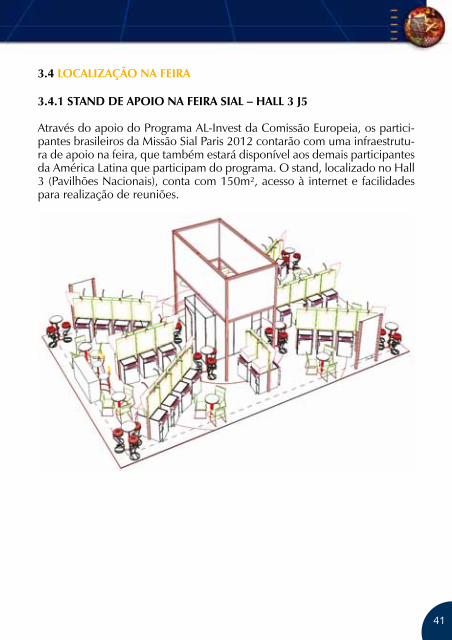

3.4.1 STAND DE APOIO NA FEIRA SIAL – HALL 3 J5

Através do apoio do Programa AL-Invest da Comissão Europeia, os partici-pantes brasileiros da Missão Sial Paris 2012 contarão com uma infraestrutu-ra de apoio na feira, que também estará disponível aos demais participantes da América Latina que participam do programa. O stand, localizado no Hall 3 (Pavilhões Nacionais), conta com 150m², acesso à internet e facilidades para realização de reuniões.

42

3.5 MAPA DA FEIRA DE SIAL

43

Pavilhões 1, 2, 3 e 4: Pavilhões nacionais e regionais do mundo.

Pavilhão 5A: Regiões de França, conservas, produtos doces (pastelaria e confeitaria), produtos do mar, comestíveis, produtos de catering, ultramarinos.

Pavilhão 5B: IPA (Salão Internacional do Processo Alimentar).

Pavilhão 6: Charcutaria, carnes, produtos congelados, frutas e legumes, aves de capoeira.

Pavilhão 7: Bebidas e produtos lácteos.

Pavilhão 8: Produtos dietéticos e complementos, produtos bio-lógicos, produtos Delicatessen e vinhos.

44

Informaçõesgerais

45

Informaçõesgerais

4. Informações geraisHOSPEDAGEM

HOTEL MARRIOT RIVE GAUCHE

www.parismarriottrivegauche.com

17, Boulevard Saint Jacques - 75014 Paris, FranceTel: +33 (0)1 40 78 79 80E-mail: [email protected]: 15h Check-Out: 12h

Localização:

Paris expo Porte de Versailles é de fácil acesso a partir do hotel.

http://www.viparis.com/Viparis/salon-paris/DisplayHomeGP;jsessionid=0A2D8862E9A99EC55917C2C914CFD220?lang=fr&changeLang=true&newLang=en

La Halle Freyssinet é situado nas proximidades do hotel.

http://www.halle-freyssinet.com/

Internet no Hotel:

Rede Wireless em todo o hotel.Preços:EUR 20,00 – acesso por 24 horasEUR 8,50 – acesso por uma horaEUR 10,00 – acesso por 5 horas

Transportes próximos do hotel:

Estação de ônibusGlacière Auguste BlanquiEstações de metrô Denfert Rochereau Glaciere Estações de tremGare MontparnasseGare du Nord (Eurostar Connec-tion)

Aluguel de carro

• Hertz45 avenue du MaineParis, 75014 Phone: 33-1-43 22 58 69• Europcar5, avenue d’ItalieParis, 75013 Phone: 33-1-42168080• Avis Montparnasse Train Station, Hall PasteurParis, 75015 Phone: 33-0-820 61 16 30

46

TEMPERATURA

Outubro: temperaturas entre 8°C e 16°C (50 mm

de chuva)Estação do ano: outono

TELEFONES úTEIS

Código da França: 33Código de Paris: 01

Pronto-Socorro: 15 (em toda a França – ligação gratuita)Polícia: 17 (em toda a França – liga-ção gratuita)Bombeiro: 18 (em toda a França – ligação gratuita)Hospitais: American Hospital – 01 46 41 25 25; Franco-British Hospi-tal – 01 46 39 22 22 Informações turísticas: 01 49 52 53 56 Táxi: 01 45 30 30 30

ALIMENTAÇÃOE BEBIDAS

Se há algo claro para o mundo, é que a melhor culinária é a francesa. A cozinha é o orgulho nacional dos franceses e só isso já justifica a visita. Os deliciosos pratos podem ser encontrados em diversos lugares: desde pequenas tabernas a restaurantes de chefes internacio-nalmente conhecidos, como Bo-couse, Ducasse ou Troisgros.

O café da manhã consiste em café, chá ou chocolate com croissant e

pão com manteiga ou geleia. Se quiser algo rápido, a melhor coisa é o “plat du jour” (prato do dia) de algumas tavernas, ou croques-mon-sieur ou croques-madame, sanduí-ches quentes de presunto e queijo em uma brasserie. Nas bancas de ruas se podem comprar batatas fri-tas, crepes, gauffres e todos os tipos de sanduíches em pão de baguete.

Os rios franceses dão bons peixes, enquanto nos vales e colinas, en-contram-se os “pomares franceses”, a variedade do gado e a produção de leite e especialmente os mais de 400 tipos de queijos. Os mais famo-sos são o Brie, Roquefort, Camem-bert e os de cabra.

Os copos estão sempre cheios na França. Apesar das bebidas conhe-cidas como o armagnac, cointreau, a cidra ou o calvado, o rei é o vinho. Os franceses são amantes autêntico do bom vinho e seu país e semeado de ponta a ponta por vinhedos. Se você estiver em Paris na prima-vera ou verão, nada mais fantástico que um pique nique no Pont des Arts ou nas margens do Sena. Uma das melhores formas para conhecer a cultura de um povo é saber o que ele come.

TRANSPORTE

Paris se liga ao resto da Europa por uma moderna

rede de estradas rodoviárias (auto-

47

vias) e por um complexo sistema ferroviário que conta com o TGV (trem de grande velocidade).A cidade possui ainda grandes ae-roportos dentre eles o Aeroporto Internacional Charles de Gaulle (em francês: Aéroport Roissy-Charles-de-Gaulle) e o Aeroporto de Orly (para voos nacionais e dentro da Europa).

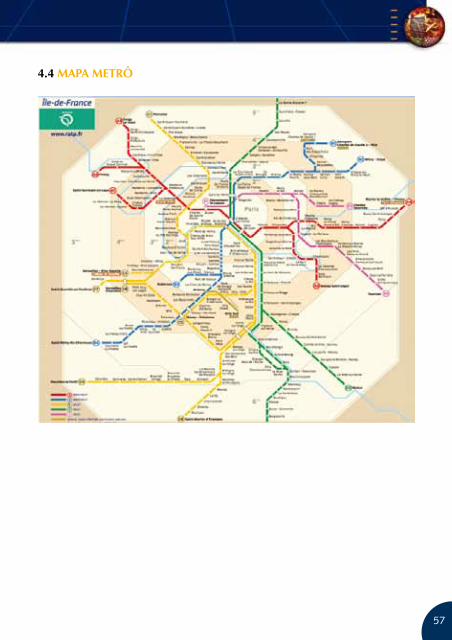

Metrô: modo de se locomover den-tro da cidade de maneira mais ágil. Possui cerca de 300 estações e 16 linhas.Cada linha possui dois senti-dos, indicado pela estação terminal em cada extremidade. As direções diferentes e conexões possíveis são indicadas nos painéis azuis e bran-cos nas plataformas e nos túneis. Opera todos os dias incluindo feria-dos a partir das 6h até as 00h30min. Site com mapa interativo do metrô: http://www.ratp.fr/en/ratp/c_21879/tourists/

Ônibus: Paris possui uma excelen-te variedade de rotas e linhas de ônibus. Assim, viajar de ônibus é uma ótima maneira de se conhecer a cidade. A rede de ônibus pos-sui 59 rotas que operam das 07h até as 00h30min (alguma linhas) de segunda a sábado. Site: http://www.ratp.info/orienter/cv/carteidf.php?lang=uk

RER: é a rede ferroviária urbana que se integra ao metrô parisiense. Funciona basicamente do mesmo

modo que um metrô, entretanto por ser menos frequente torna-se mais rápido. Com o RER é possível atra-vessar Paris em 15 minutos. Opera todos os dias, inclusive nos feriados, a partir das 6h até 00h30min. Site: http://www.ratp.info/orienter/cv/carteidf.php?lang=uk

Velib: aluguel de bicicletas. Uma maneira barata e tranquila de se andar pela cidade. É necessário ir até uma estação, seguir os proce-dimentos (disponível em 8 idiomas) e pagar no cartão de crédito. Antes do pagamento deve-se escolher uma senha e a opção de compra de passe para 1 dia ou 7 dias. Todas as bicicletas possuem um cadeado e podem ser presas em postes ou entradas de parques. Site: http://en.velib.paris.fr/

CâMBIO

Moeda - A moeda corren-te na França, desde 2002, é

o Euro (€). Câmbio - A cotação sofre altera-ções ao longo do ano. O Banco Central do Brasil mantém banco de dados com as cotações das princi-pais moedas. Site: http://www.bacen.gov.br/?txcambio

48

CARTÕES DE CRéDITO

Os mais aceitos são Mas-ter Card, Visa e American

Express. Verifique previamente com o seu banco brasileiro sobre a pos-sibilidade de sacar dinheiro com o cartão, em caso de necessidade e anote os telefones da empresa para caso de emergência. Não são raros casos em que o cliente não conse-gue sacar dinheiro.

REMéDIOS

Na França, esta diferença é bem clara e rígida. Remé-

dio sem prescrição médica, nem pensar! Por isso, caso você preci-se de remédios constantemente, a melhor alternativa é sair do Brasil levando um estoque deles para o período em que ficará por lá.

CORRENTE ELéTRICA

VOLTAGEM 220 volts e ci-clagem de 50 hertz. Mesmo

com transformadores de energia ou sistema bivolt, aparelhos com-prados na França podem não fun-cionar no Brasil, pela diferença de ciclagem.

As tomadas francesas são feitas para plugs redondos e para um encaixe perfeito é preciso que os pinos se-jam longos. O pino para fora é o fio terra; sendo o plug redondo, basta ignorá-lo. Se você tiver alguma dú-

vida sobre o encaixe de seu plug ou se o pino for chato, é importante ter um adaptado, que você ser encon-trando no Brasil facilmente.

COMPRAS

As lojas abrem de segunda a sábado, das 10h às 19h, mas

as especializadas fazem horário de almoço. Compras aos domingos não são mais desprezadas, mas não muito comuns. Mercearias abrem até mais tarde para produtos essenciais.

Principais lojas de departamento:

• Le Bon Marche: projetada por Gustave Eiffel esta loja da Rive Gauche é a primeira loja de depar-tamentos de Paris e é considerada uma das mais chiques. Tem uma seção de comidas com 5.000 pro-dutos exclusivos e selecionados do mundo todo. Site: http://www.le-bonmarche.fr/ • Galeries Lafayette: Das mais tra-dicionais de Paris, tem como des-taque sua maravilhosa cúpula re-coberta de ferro e vidros coloridos. Seu novo departamento de lingerie é tido como o maior do mundo, com 2.800 metros quadrados. A La-fayette Maison, na frente, é a maior loja de decoração da Europa. Site: http://www.galerieslafayette.com/ • Printemps Haussmann: Fundada em 1865, é conhecida pelos artigos de casa, onde há até um prédio es-pecialmente para isso. Há também

49

outros para roupas masculinas, fe-mininas e infantis. Vale a pena ir terraço do restaurante para apreciar a bela vista do rio Sena. Site: http://www.printemps.fr/ • Monoprix: Uma das mais famo-sas lojas de departamentos de Paris. É reconhecida por sua ampla linha de produtos desde roupas até itens de supermercado. Site: http://www.monoprix.fr/

Compras ao ar livre:

• Rue Etienne Marcel (metrô Etienne Marcel): existem lojas fi-cam por toda a avenida, lojas mais jovens e menos convencionais. Aproveite para tomar um café e comprar queijos na muito típica rue Montorgueil.• Rue de Rivoli (metrô Palais Royal), onde ficam as dezenas de lojas vendendo souvenirs, perfuma-rias que dão desconto para turistas, lojas vendendo camisas, lenços, re-lógios, pôsteres, pratinhos, e tudo mais imaginável que alguém pode querer levar como lembrança.•Place du Tertre (metrô Anvers). No centro da praça há sempre ar-tistas se oferecendo para pintar seu retrato na hora. Diversos deles são realmente excelentes. O local é cercado por restaurantes e lojas vendendo todo tipo de lembranças da cidade. Uma observação impor-tante: algumas lojas não aceitam pagamento com cartão de crédito, apenas em espécie.

LIGAÇÃO TELEFÔNICA

Sistema Embratel - ligando da França 0800 9900 55

Cartões telefônicos são vendidos em bancas de jornal, lojas de con-veniência e de internet e costumam ter tarifas mais baratas. Por isso, não aconselhamos o uso do telefone do hotel, pois o valor é muito alto.

Telefone: O código internacional da França é 33 e o de Paris, 01. Por exemplo, para ligar do Brasil para a Paris, deve-se discar 00 + código da operadora + 33 + 1 + núme-ro do telefone. De qualquer parte da Europa para a França, deve-se discar 00 + 33 + código da cidade (ou número de celular) + número do telefone fixo. Ao fazer ligações de telefone fixo dentro da França, não é necessário discar o código da cidade, a menos que se esteja em outra localidade.

VIAGEM

PASSAPORTE E VISTO

Turistas brasileiros não ne-cessitam de visto para per-

manência de até 90 dias, com um intervalo mínimo de 6 meses, na França ou nos países membros do Acordo Schengen (Alemanha, Fran-ça, Espanha, Portugal, Bélgica, os Países Baixos, Luxemburgo, Grécia, Áustria, Itália, Dinamarca, Suécia, Finlândia, Noruega e Islândia). Se a

50

viagem, contudo, for por motivo de trabalho ou estudos, é preciso soli-citar, com a devida antecedência, o visto adequado junto aos Consula-dos da França no Brasil.Mesmo não necessitando de visto, o viajante deverá estar munido dos seguintes documentos:

• Passaporte, válido por pelo menos 6 meses a partir da data de entrada na França; • Passagem de ida e de volta; • Comprovante de recursos finan-ceiros que custeiem sua viagem e permanência no país. • Seguro-saúde internacional vigen-te pelo período em que permaneça em viagem.

A entrada de cidadão estrangeiro em qualquer país depende do con-sentimento das autoridades imigra-tórias. O Estado francês poderá, se as autoridades de imigração assim decidirem, impedir a entrada em seu território de qualquer cidadão estrangeiro, mesmo que este tenha todos os documentos exigidos. É di-reito do estrangeiro contatar a Au-toridade Consular de seu país, mas a decisão soberana é do Governo francês.

CHECK LIST

Esta lista foi elaborada para facilitar na hora de fa-

zer as malas:

Documentos• Passaporte e Fotocópia;• Cartões de Crédito Internacional;• Seguro de Viagem;• Roteiro de Viagem;• Porta Dinheiro;• Receita Médica.

Roupas• Sapato, tênis, meias e chinelo;• Roupas íntimas;• Ternos, camisas e gravatas;• Blaiser;• Calça e cinto;• Bolsas.

Remédios• Curativos adesivos ou emplastro (Band-aid);• Termômetro;• Analgésico;• Pastilhas para garganta;• Pastilhas para o estômago;• Descongestionante nasal;• Antiácido;• Antiinflamatório;• Colírio• Remédios receitados.

Outros• Escova de dente, pasta de dente e fio dental;• Pente e escova de cabelo;• Algodão e cotonete;• Shampoo, condicionador e hidratante;• Protetores auriculares;• Desodorante;• Perfume;• Kits (manicure, costura e

51

barbear);• Absorventes;• Lentes de contato;• Óculos escuros ou de grau;• Travesseiro inflável de pescoço (viagem); • Máquina fotográfica ou filmadora;• Adaptador - plug para celular e demais equipamentos eletrônicos;• Boton do Brasil

ExCESSO DE BAGAGEM

Em viagens para a Europa, há exigências específicas

para bagagens. Cada passageiro pode despachar dois volumes de até 32Kg cada. O volume não po-derá exceder 158 centímetros cada um na soma do comprimento, lar-gura e altura. É permitido também uma valise de mão de até 5 quilos, de tamanho moderado (levar roupa de reserva, caso a mala não chegue no mesmo voo). Não levar objetos cortantes na bagagem de mão.

PROTEGENDOSUA MALA

IMPORTANTE: Identifique sua mala e antes de sair de casa, faça uma lista dos itens contidos nas malas com seus respectivos valores. No check-in, certifique-se de que sua mala esteja corretamente eti-quetada com o código correto do aeroporto de destino, formado por letras. Se as malas chegarem danifi-

cadas ou não chegarem, faça um re-latório por escrito para a companhia aérea, antes de sair do aeroporto.

REGRAS DE EMBARqUE

Para passageiros portando líquidos em voos interna-

cionais e nacionais: a partir de 1º de abril de 2007, os passageiros de voos internacionais (mesmo em etapas domésticas) e os de voos nacionais que utilizam o salão de embarque destinado aos vôos inter-nacionais (voos que começam com o número “7”) estarão sujeitos às restrições estipuladas pela Agência Nacional da Aviação Civil (ANAC) para o transporte de substâncias líquidas em suas respectivas baga-gens de mão. A União Europeia já adota essa proibição desde 2006, após o Reino Unido ter anunciado que frustrou suposto atentado com explosivo não sólido. Algumas em-presas internacionais já adotavam essa medida proibitiva em voos que partiam do Brasil. A nova regra no Brasil é uma adequação a recomen-dações internacionais de segurança para prevenir atentados terroristas que utilizem explosivos líquidos dis-farçados. O transporte de líquidos (incluindo gel, pasta, creme, aeros-sol e similares) em bagagem de mão deve ocorrer da seguinte maneira:

• O líquido deve estar em frasco com capacidade de até 100 ml. Fras-cos acima de 100 ml não podem ser

52

transportados, mesmo que conte-nham a quantidade estipulada.• O passageiro deve acondicionar o frasco adequadamente (com folga) dentro de uma embalagem plástica transparente vedada, com capaci-dade máxima de 1 litro e tamanho máximo de 20 cm x 20 cm.

Na área de embarque, a embala-gem plástica deve ser apresentada para inspeção nos equipamentos de Raios-X separadamente da ba-gagem de mão, laptop e peças de roupa. Cada passageiro pode portar uma única embalagem plástica*. Por isso, outros frascos com líquidos devem ser transportados, priorita-riamente, nas bagagens despacha-das. Líquidos adquiridos em free shops podem exceder o limite es-tipulado anteriormente, desde que acondicionados em embalagens plásticas seladas com o recibo de compra à mostra e com a data do início do vôo para passageiros que embarcaram ou estão em conexão. Essa medida não garante que, em caso de conexão, embalagens sela-das por outros estados serão aceitas. Os produtos podem ser retidos pe-las autoridades estrangeiras.

*Não há limite de transporte para artigos medicamentosos com a de-vida prescrição médica, alimentação de bebê e líquidos de dietas espe-ciais em quantidade necessária para uso durante o período total de voo, incluindo eventuais escalas. Esses

materiais também deverão ser apre-sentados na área de embarque.

ALFâNDEGA

Pode-se trazer do exterior até U$ 500 em objetos ou

mercadorias, com o propósito de uso pessoal. Criança acima de 14 anos é considerada adulta, com di-reito à mesma cota. Menores de 14 anos não gozam de isenção dos U$ 500 quando viajando em compa-nhia dos pais ou responsáveis legais. Dos 10 aos 14 anos, se a criança es-tiver viajando sozinha ou em com-panhia de outras pessoas que não sejam os pais ou responsáveis legais, passa a ter os mesmos direitos do adulto. Conforme a nova legislação fica proibido às famílias e casais jun-tarem cotas. Por exemplo: no caso de haver compra de U$ 800,00 o passagei-ro pagará a taxa de tributação de 50% do valor que exceder a cota. É recomendável trazer notas fiscais. Salientamos que a Receita Federal tem seus próprios critérios e tabelas básicas de cada produto.

TAx FREE

As mercadorias que vão para o exterior são isentas

de impostos. Nas lojas (dependen-do do valor da compra) apresen-tando o passaporte dão um cheque que deverá ser carimbado na Polícia Federal (apresentar mercadoria na

53

saída da União Europeia). Apresen-tando o formulário carimbado na área de restituição de TAXFREE do aeroporto, recebe-se parte do im-posto. Os estrangeiros têm direito de restituição da taxa do imposto, dependendo do valor da compra (alguns casos como no mínimo de € 120,00).

FREE SHOP

Na chegada ao Brasil, saiba que ainda é possí-

vel adquirir no Free Shop mais U$ 500 por pessoa (além dos U$ 500 adquiridos no exterior). Casais via-jando juntos, só podem adquirir o equivalente a U$ 500 cada um, sem o direito de soma de cotas. Crian-ças independentemente da idade, podem adquirir também o equiva-lente a U$ 500. Aos menores de 18 anos, não é permitida a compra de bebidas alcoólicas. É necessária a apresentação do passaporte e da passagem. Só é permitido passar uma vez pelo caixa. O pagamento só poderá ser efetuado em dólares ou cartão de crédito internacional.

SEGURO-SAúDE

É altamente recomendá-vel viajar com seguro-saúde

internacional. Não existe sistema público e gratuito de atendimen-to médico na França. Mesmo nos hospitais públicos os serviços são pagos, e a diária hospitalar pode