Embed Size (px)

Citation preview

Navegando riscos e oportunidades em 2010

© 2010 DMBranco

Gramado, 22 de abril de 2010

INVESTIMENTOS, FUSÕES E AQUISIÇÕES NO SETOR DE MEDICINA DE GRUPO

I Encontro Sul-Minas

AG

END

A1. Quem somos e o que fazemos

2. Nosso Entendimento sobre o Setor Privado de Saúde

3. Nosso Entendimento sobre Medicina de Grupo

2© 2010 DMBranco

3. Nosso Entendimento sobre Medicina de Grupo

4. Arrumando a Casa para Expandir e Buscar Capital

QUEM SOMOS E O QUE FAZEMOS

3© 2010 DMBranco

QU

EM SO

MO

S E O Q

UE FA

ZEMO

S

4

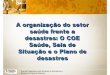

A DMBranco se dedica ao desenvolvimento de oportunidades de investimento em saúde, preparando empresas para novas rodadas

de investimento e conectando-as com potenciais investidores.

© 2010 DMBranco

• Projeto de revisão das práticas de auditoria

médica externa.

• Projeto de análise e dimensionamento de

mercado.

•

• Projeto de planejamento e posicionamento

estratégico.

• Colocação de produto no mercado americano.

• Projeto de avaliação de risco de investimentos

em saúde.

• Projeto de due diligence para investimento em

operadora de plano de saúde.

QU

EM SO

MO

S E O Q

UE FA

ZEMO

S

5© 2010 DMBranco

Empresas Clientes Investidores Clientes

Parceiros

Sobre a Angra

6

QU

EM SO

MO

S E O Q

UE FA

ZEMO

S

© 2010 DMBranco

• Fundo de private equity de US$ 500 milhões;

• Multi-setorial, mas com interesse especial em saúde;

• Busca comprar participação significativa nas empresas investidas;

• Busca colaborar ativamente com a gestão das empresas investidas, com o objetivo de maximizar valor para os acionistas e demais stakeholders;

• Enxerga na saúde um setor com alto potencial de crescimento para os próximos 10 anos:

• Com o crescimento do país, setor de saúde deverá ser altamente beneficiado;

• Capital estrangeiro tem interesse em saúde;

• Participação em saúde do setor privado ultrapassou o setor público em 2007 e continua crescendo;

• Plano de saúde já supera a casa própria, carro e telefone como item de desejo da classe média.

Projetos de Business

Development.

Fluxo de Desenvolvimento de Oportunidades de Investimento

7

Empresa

QU

EM SO

MO

S E O Q

UE FA

ZEMO

S

© 2010 DMBranco

Angra faz proposta de investimento com suporte da

DMBranco.

Pronta para buscar investidores / compradores?Sim Não

Oportunidade fecha com a estratégia de investimento da Angra?

Sim Não

Projetos de Investment &

Advisory: estruturação da oportunidade e representação

da empresa na busca de investidores.

NOSSO ENTENDIMENTO SOBRE O SETOR PRIVADO DE SAÚDE

8© 2010 DMBranco

O Setor de Saúde na Visão do Investidor

9

NO

SSO EN

TEND

IMEN

TO SO

BR

E O SETO

R P

RIV

AD

O D

E SA

ÚD

E

© 2010 DMBranco

• Brasil investe 9% do seu PIB em saúde, com forte tendência de crescimento nos gastos com saúde:• Envelhecimento da população;• Crescimento da saúde “suplementar” (afinal, quem suplementa quem?);• Extrema dificuldade em aumentar o orçamento da saúde (PEC-29).

Fonte: United Nations, Department of Economic and Social Affairs

O Setor de Saúde na Visão do Investidor

10

NO

SSO EN

TEND

IMEN

TO SO

BR

E O SETO

R P

RIV

AD

O D

E SA

ÚD

E

© 2010 DMBranco

• Em 2004, Brasil já tinha o 8º maior gasto privado em saúde do mundo (US$32 bilhões), contra US$1.055B dos EUA, US$68B do Japão, US$67B da Alemanha, US$65B da China, US$ 49B da França, US$39B da Itália e US$33B do Canadá.

• Hoje, o gasto privado em saúde ultrapassa os US$42B (CAGR = 4,6%aa)

Fonte: World Health Organization

Gasto per capita com saúde em 2006 (US$)

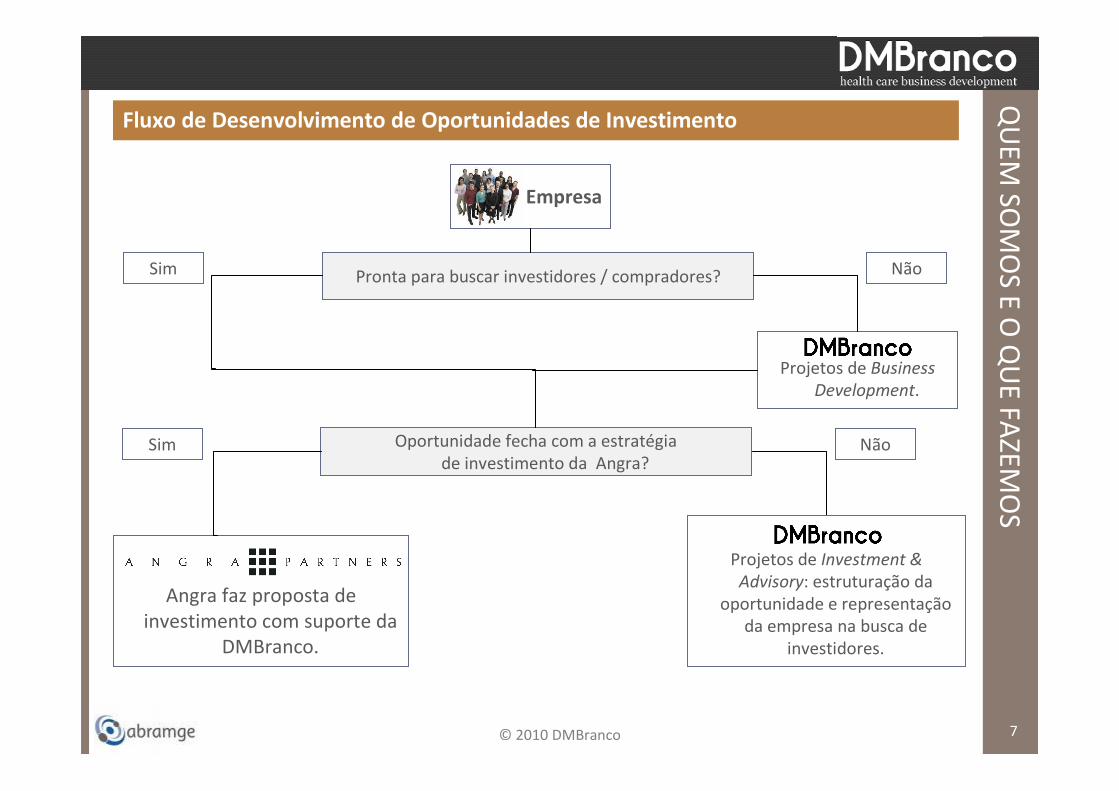

Os Subsetores de Saúde

11

NO

SSO EN

TEND

IMEN

TO SO

BR

E O SETO

R P

RIV

AD

O D

E SA

ÚD

E

© 2010 DMBranco

Farma

• Laboratórios de marcas próprias

• Laboratório de genéricos

• Distribuidores

• Varejo

Pagadores

• Seguradoras

• Medicina de Grupo

• Cooperativas

Provedores

• Hospitais

• Diagnóstico

• Atendimento Pré-Hospitalar

• Home-Care

• Outros

Equipamentos Médicos• Fabricantes

• Distribuidores

Diversos

• Informática em Saúde• Conectividade

• e-Procurement

• Disease Management

• Corretores

• Gestão de benefícios• Serviços diversos

Onde estão as oportunidades para potenciais investidores?

Atratividade dos Subsetores de Saúde

12

NO

SSO EN

TEND

IMEN

TO SO

BR

E O SETO

R P

RIV

AD

O D

E SA

ÚD

E

© 2010 DMBranco

Regulação Restrição a

capital

estrangeiro

Tamanho para

investimento de

PE

Crescimento Crescimento da

Classe C

Medicina de

Grupo

Seguradoras

Hospitais e

Clínicas

Gestão de

Benefícios

Atendimento

Pré-Hospitalar

Home-Care

Disease

Management

Conectividade

Equipamentos /

Insumos

- Atrativo + Atrativo

Cases de investimento de private equity em saúde

13

NO

SSO EN

TEND

IMEN

TO SO

BR

E O SETO

R P

RIV

AD

O D

E SA

ÚD

E

© 2010 DMBranco

Empresa Setor

DASA Diagnóstico

Tempo Assist Conectividade, Seguradora, Odontologia de Grupo, Home-Care.

Atmosfera Serviços de Lavanderia

Qualicorp Corretora

Cremer Distribuidora, Insumos

Rede Vita Hospitais

Imbra Serviços Odontológicos

Odontoprev Operadora de Planos Odontológicos

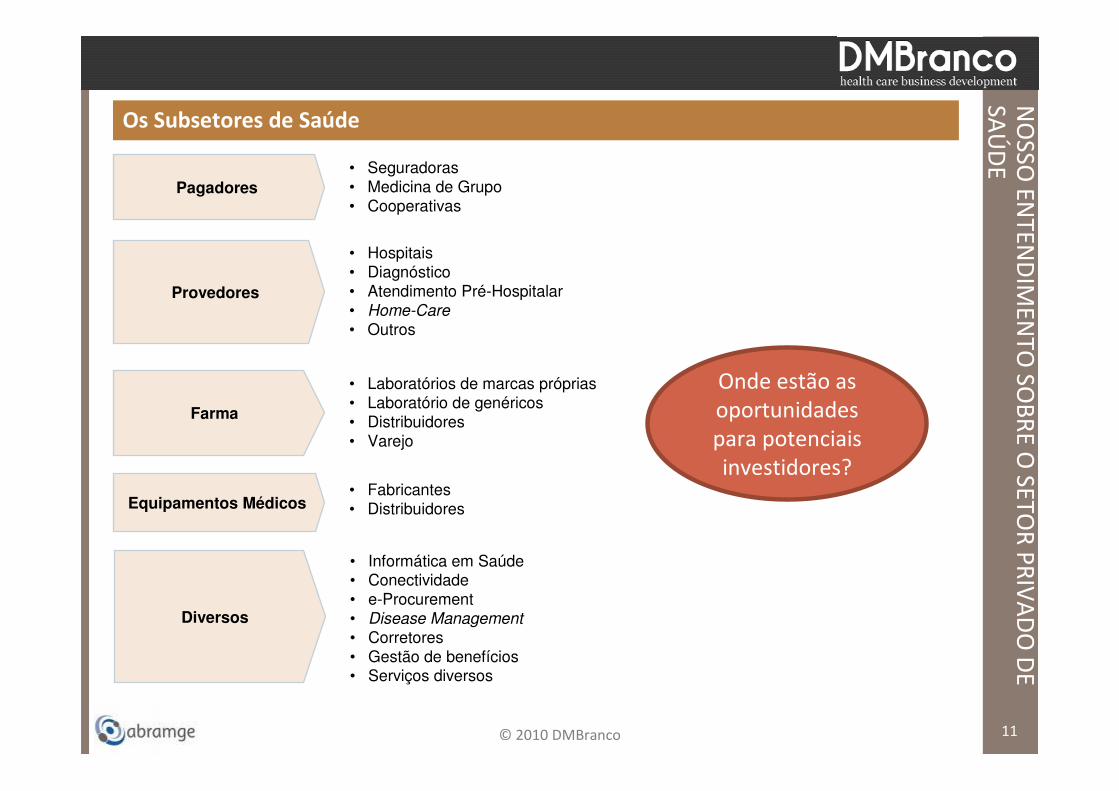

Aquisições

14

NO

SSO EN

TEND

IMEN

TO SO

BR

E O SETO

R P

RIV

AD

O D

E SA

ÚD

E

© 2010 DMBranco

Empresa alvo Data Valor Empresa

Compradora

Lab. Luis Pasteur Jun/06 R$ 13 mm DASA

Lab. Imuno Jul/06 R$ 6,3 mm DASA

Dentalcorp Set/06 R$ 24.7 mm

Odontoprev

Porto Seguro Out/06 R$ 24 mm Amil

Lab. Atalaia Out/06 R$ 26,9 mm

DASA

Vita Medicina Diagnóstica

Out/06 R$ 4,5 mm DASA

E-Nova Odontologia

Dez/06 R$ 2,1 mm Medial

Amesp Saúde Mar/07 R$ 253 mm

Medial

Endomed Medicina Diagnóstica

Mar/07 R$ 5,3 mm Medial

Empresa alvo Data Valor Empresa

Compradora

Lab. Exame Mai/07 R$ 56 mm

DASA

VMI Dianóstico por Imagem

Jun/07 n.d. Philips

Hope-Esperança Nov/07 n.d. Rede D’Or

CientificaLab 2007 R$ 85 mm

DASA

Clinihauer Jul/07 n.d. Amil

MedImagem Ago/07 R$ 47 mm

DASA

Garcia Pedrosa Ago/07 R$ 7,5 mm

Odontoprev

AMA Assistência Médica, Lumina and SIM (Serviço Ibirapuera de Medicina)

Set/07 R$ 52 mm

Samcil

Aquisições

15

NO

SSO EN

TEND

IMEN

TO SO

BR

E O SETO

R P

RIV

AD

O D

E SA

ÚD

E

© 2010 DMBranco

Empresa alvo Data Valor Empresa

Compradora

Life System Dez/07 R$ 60 mm Amil

Hospital Nove de Julho

Jan/08 R$ 311 mm Esho

Mediservice Jan/08 R$ 84,9 mm

Bradesco

Care Plus Dental and Biodent

Fev/08 R$ 29 mm Odontoprev

Easy Software Mar/08 R$ 3,1 mm Odontoprev

Santa Clara Mar/08 n.d. Hapvida

Dixtal Mai/08 n.d. Philips

Grupo Saúde Abr/08 R$ 34 mm Medial

Sepao Jun/08 R$ 5,9 mm Odontoprev

Empresa alvo Data Valor Empresa

Compradora

Serna Jun/08 R$ 30 mm Samcil

GR Análises Clínicas e Toxicológicas and Champagnat Lab.

Jul/08 n.d. Fleury

Chanceller Lavanderias

Jul/08 n.d. TCI

Biesp Out/08 n.d. Fleury

Medial Nov/08 R$ 612 mm for 51.9% of shares

Amil

Medley Fev/09 R$ 1,5 bb Sanofi-Aventis

Panpharma Jun/09 n.d. Celesio

Aquisições

16

NO

SSO EN

TEND

IMEN

TO SO

BR

E O SETO

R P

RIV

AD

O D

E SA

ÚD

E

© 2010 DMBranco

Empresa alvo Data Valor Empresa

Compradora

Weinmann Oct/09 n.d. Fleury

Esho Feb/10 R$ 60 mm Amil

NDT Comercial Mar/10 n.d. Fujifilm

Luper Farmacêutica

Mar/10 R$ 52 mm Hypermarcas

Tecso Mar/10 n.d. Philips

TicketSeg Mar/10 n.d. Aon

Artes Médicas Mar/10 n.d. Editora Artmed

Hospital Brasil Abr/10 n.d. Rede D’Or

Hospital Samaritano RJ

Abr/10 R$ 150mm Rede D’Or

Hospital Pró-Cardíaco

Abr/10 R$ 100mm(estimativa DMBranco)

Amil

Quem serão os próximos?

NOSSO ENTENDIMENTO SOBRE MEDICINA DE GRUPO

17© 2010 DMBranco

A Medicina de Grupo na Visão do Investidor

18

NO

SSO EN

TEND

IMEN

TO SO

BR

E MED

ICIN

A D

E G

RU

PO

• Consolidação!

Fonte: ANS

© 2010 DMBranco

Vidas Cobertas vs. Número de Operadoras

A Medicina de Grupo na Visão do Investidor

19

NO

SSO EN

TEND

IMEN

TO SO

BR

E MED

ICIN

A D

E G

RU

PO

• Crescimento acelerado e sustentado, com taxas que variam entre 5% e 18%, dependendo de como se olha o setor.

Fonte: ANS

© 2010 DMBranco

Plano com ou sem odonto

Plano apenas odontológico

Verticalização

20

NO

SSO EN

TEND

IMEN

TO SO

BR

E MED

ICIN

A D

E G

RU

PO

© 2010 DMBranco

Nosso Entendimento

• Não existe uma resposta simples e única.

• É uma discussão tão legítima quanto a discussão sobre, por exemplo, sistema de saúde público vs. sistema de saúde privado.

• No fundo, estamos lidando com diferentes ideologias, valores e pontos-de-vista, onde não existe certo e errado.

• Premissa: competição de múltiplos players em mercados desenvolvidos é o modelo que traz maiores benefícios para a sociedade.

Verticalização

21

NO

SSO EN

TEND

IMEN

TO SO

BR

E MED

ICIN

A D

E G

RU

PO

© 2010 DMBranco

Nosso Entendimento

• Não é “privilégio” do setor de saúde;

• Mas normalmente não é custo-efetivo em mercados competitivos;• Já é difícil ser o mais eficiente em um elo da cadeia;

imagine na cadeia toda;

• Normalmente, relações exclusivas na cadeia diminuem competitividade (embora possam, de fato, destruir a concorrência);

• Verticalização comumente destrói valor, dispersa o foco e dificulta uma operação de excelência em todos os elos da cadeia (i.e., em um mercado competitivo e eficiente, operadores e prestadores teriam maior valor de mercado como negócios distintos);

• Todas as operações devem ser administradas como um negócio que precisa gerar lucro e devem ser otimizadas em termos de desempenho financeiro (i.e., serviços não devem ser centros de custo da operadora).

Verticalização

22

NO

SSO EN

TEND

IMEN

TO SO

BR

E MED

ICIN

A D

E G

RU

PO

© 2010 DMBranco

Hospital é um bom negócio?

(i.e., vale a pena colocar um hospital para dentro da estrutura?)

Verticalização

23

NO

SSO EN

TEND

IMEN

TO SO

BR

E MED

ICIN

A D

E G

RU

PO

© 2010 DMBranco

Quando Verticalizar Faz Sentido

• Operação é estratégica para a companhia;

• Operação diminui custos (raro � sistema ineficiente, com muita gordura pra queimar);

• A operação funciona como centro de lucro!

• Leva ao controle do mercado;

• Atende às necessidades dos consumidores.

• Hospitais verticalizados devem ser dimensionados para alta ocupação e utilização (para evitar custo fixo ocioso sem possibilidade de se beneficiar de margens melhores no mercado);

• Hospitais não podem ser centros de custo; é preciso haver tabelas de preços de transferência e a negociação deve ser feita por gestores independentes que querem otimizar o seu negócio (alta gestão não deveria interferir).

Verticalização

24

NO

SSO EN

TEND

IMEN

TO SO

BR

E MED

ICIN

A D

E G

RU

PO

© 2010 DMBranco

Quando Verticalizar Faz Sentido

• Desempenho da rede de prestadores deve ser competitivo no mercado, mesmo que não participe diretamente dele.

• Assim como fazem os hospitais não verticalizados, os prestadores verticalizados devem buscar excelência e acreditação.

• Faria muito mais sentido verticalizar a prevenção do sinistro (que não interessa ao prestador) do que a prestação de qualidade de serviços de saúde.

Verticalização

25

NO

SSO EN

TEND

IMEN

TO SO

BR

E MED

ICIN

A D

E G

RU

PO

© 2010 DMBranco

Quando Verticalizar Faz Sentido

Faz sentido verticalizar seguro de carro e estabelecer uma rede de oficinas próprias ou

fábricas próprias?

Remuneração Médico-Hospitalar

26

NO

SSO EN

TEND

IMEN

TO SO

BR

E MED

ICIN

A D

E G

RU

PO

© 2010 DMBranco

• O futuro do setor depende da adoção de novos modelos de remuneração;

• Participação na venda de drogas (novo código de ética médica);

• Que modelo é o ideal?

• Fee for service

• Remuneração global por eventos (pacotes)?

• Capitação

• Pagamento por Desempenho

• Contratação direta (e exclusiva?) de profissionais da saúde

• Cerca de 80% dos custos hospitalares são determinados pela caneta do médico.

ARRUMANDO A CASA PARA EXPANDIR E BUSCAR CAPITAL

27© 2010 DMBranco

O Futuro da Medicina de Grupo

28

AR

RU

MA

ND

O A

CA

SA P

AR

A EX

PA

ND

IR E

BU

SCA

R C

AP

ITAL

© 2010 DMBranco

• O setor vai expandir e se consolidar ao longo dos próximo anos;

• A maior empresa hoje não possui 15% do mercado;

• A pior atitude nesse cenário é assumir uma postura passiva, pois, em algum momento, a sua empresa se tornará compradora ou vendedora;

• É importante estar pronto e discutir no plano estratégico o papel da empresa no setor (consolidadora ou não) para tirar o melhor proveito das oportunidades futuras;

• Aqueles que se posicionarem como consolidadores precisarão entender a fundo não apenas o seu mercado local, mas também o mercado de outras cidades e estados, bem como identificar as empresas alvo para aquisição;

• Aqueles que se posicionarem como vendedores receberão uma melhor proposta (quando chegar a hora), se tiverem cumprido com o dever de casa e executado a arrumação da casa.

Pontos de Atenção na Busca de Capital

29

AR

RU

MA

ND

O A

CA

SA P

AR

A EX

PA

ND

IR E

BU

SCA

R C

AP

ITAL

© 2010 DMBranco

• Margem EBITDA: negócio precisa gerar caixa;

• Retorno sobre capital investido: minha margem EBITDA é ótima e a empresa gera caixa. Mas e a depreciação sobre a nossa rede própria?

• Crescimento: está em linha com o restante da indústria?

• Custos: adequados com padrão de plano que vendemos?

• Precificação: em linha com o nosso custo e nosso posicionamento?

• Novos negócios: crescer por aquisições não necessariamente gera valor. Que outros negócios podem crescer organicamente na minha empresa?

• Relacionamento com o corpo clínico: os profissionais estão alinhados com o interesse da empresa? (sim, isso é possível); Que outros modelos eu posso adotar?

• Auditoria médica: faz sentido, está sendo eficiente?

• Valuation: afinal, quanto vale a minha empresa? (A gente sempre tem uma idéia, mas é essencial ter números alinhados com potenciais argumentos de negociação.)

• Onde minha empresa quer estar em 10 anos??

Daniel [email protected]

Gramado, 22 de abril de 2010

DMBranco

Av. Brigadeiro Faria Lima, 3279/5°andar04538-905, São Paulo, SP

Fone (11) 3522-5002www.dmbranco.com.br

Angra Partners

Av. Brigadeiro Faria Lima, 2055/15°andar01452-001, São Paulo, SP Fone (11) 3039-5720www.angrapartners.com.br

Obrigado!