Embed Size (px)

Citation preview

06/08/2018

1

0 Facilitador: Rodrigo Dias Rosa;

0 Pós-graduado em Gestão Fiscal e PlanejamentoTributário;

0 Perito;

0 Consultor e Instrutor SEBRAE/SE;

0 Professor de Graduação da FANESE;

0 Professor de Pós Graduação da FAMA e FANESE;

0 Palestrante do CRC/SE e SESCAP/SE;

0 Diretor da DiasRosa Consultoria. www.diasrosa.com.br

ICMS

0 ICMS Normal;

0 ICMS ST;

0 ICMS Antecipação;

0 ICMS Diferencial de Alíquota.

06/08/2018

2

COMPETE AOS ESTADOS

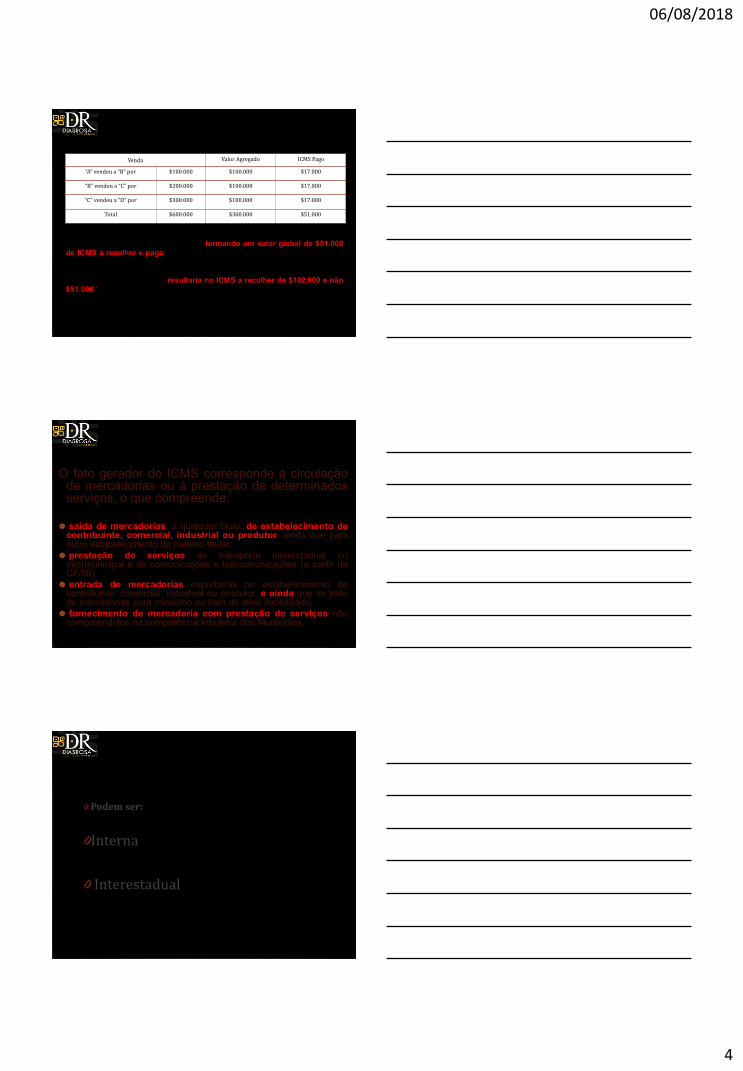

0 Compete instituir impostos sobre ( art. 155 da CF/88)

0 a) Transmissão causa mortis e doação de quaisquer bens edireitos – ITCMD;

0 b) Operações relativo à circulação de mercadoria e sobreprestação de serviços de transportes interestadual eintermunicipal e de comunicação, ainda que as operaçõese as prestações se iniciem no exterior – ICMS;

0 c) Imposto sobre propriedade de veiculo automotores –IPVA.

ICMS - Histórico

0 Criado pela atual CF (88), surgiu de uma unificação de 06outros existentes no ordenamento anterior (CF 67).

0 1. Imposto sobre circulação de mercadorias;

0 2. Imposto único sobre minerais;

0 3. Imposto único sobre combustíveis líquidos e gasosos;

0 4. Imposto único sobre energia elétrica;

0 5. Imposto sobre transportes;

0 6. Imposto sobre Comunicações.

ICMS

Imposto sobre Circulação

Mercadorias Serviços

ComunicaçãoTransporte

Interestadual e Intermunicipal

06/08/2018

3

Base Legal para a incidência do ICMS

Normas gerais são regidas pela Lei Complementar

nº. 87/96.

É regido também pelos convênios firmados entre os

diversos Estados (Protocolos).

Cada Estado possui uma regulamentação específica,

devendo seguir os termos das normas gerais.

ConceitoCompete aos Estados;

Destaca-se por ser regido pelos princípios constitucionais danão-cumulatividade (art.55,§ 2, inciso I, CF/88) e seletividade(art.55,§ 2, inciso III, CF/88).

Do imposto devido em cada operação será abatido o valorpago na operação anterior.

Por outro lado o produto/serviço é taxado pelo ICMS,proporcionalmente a sua essencialidade.

Não Cumulatividade do ICMS

Venda Compra Valor da Mercadoria

Debito Crédito ICMS a Recolher

A B $100.000 $17.000 - $17.000

B C $200.000 $34.000 $17.000 $17.000

C D $300.000 $51.000 $34.000 $17.000

Total $600.000 $102.000 $51.000 $51.000

Imaginemos uma situação de venda e compra entre as empresas A, B, C e D,

onde estas mercadorias são tributadas pelo ICMS a alíquota interna de 17%.

(FRABETTI, 2005:166)

06/08/2018

4

Cada uma das empresas agregou $100.000 ao valor da operação anterior e

pagou 17% sobre esse valor agregado, formando um valor global de $51.000

de ICMS a recolher e pago. Não fosse o princípio da não cumulatividade sobre

cada um valor das vendas incidiria 17% de ICMS sem considerar o valor pago de

ICMS na operação anterior. O total das vendas nas três operações é de

$600.000, à alíquota de 17% resultaria no ICMS a recolher de $102.000 e não

$51.000 ‘.

Venda Valor Agregado ICMS Pago

“A” vendeu a “B” por $100.000 $100.000 $17.000

“B” vendeu a “C” por $200.000 $100.000 $17.000

“C” vendeu a “D” por $300.000 $100.000 $17.000

Total $600.000 $300.000 $51.000

Fato Gerador do ICMS

(art. 12 da Lei Complementar 87/96)

O fato gerador do ICMS corresponde à circulaçãode mercadorias ou à prestação de determinadosserviços, o que compreende:

saída de mercadorias, a qualquer título, de estabelecimento decontribuinte, comercial, industrial ou produtor, ainda que paraoutro estabelecimento do mesmo titular;

prestação de serviços de transporte interestadual ouintermunicipal e de comunicações e telecomunicações (a partir daCF/88);

entrada de mercadorias importadas no estabelecimento decontribuinte, comercial, industrial ou produtor, e ainda que se tratede mercadorias para consumo ou bem do ativo imobilizado;

fornecimento de mercadoria com prestação de serviços nãocompreendidos na competência tributaria dos Municípios.

Alíquotas do ICMS

0 Podem ser:

0Interna

0 Interestadual

06/08/2018

5

Alíquotas do ICMS

ALIQUOTAS do ICMS PRATICADAS pelos

ESTABELECIMENTOS

Operações Alíquota %

Nas operações internas: [Ver alíquota de cada Estado] Sergipe: 18%

Nas operações interestaduais de uma forma geral.12%

Nas operações interestaduais: Saída dos Estados das

Regiões Sul e Sudeste, exceto Estado de Espírito Santo,

com destino aos Estados do Norte, Nordeste e Centro-

Oeste e Estado de Espírito Santo.7%

Contribuinte(Art. 4º LC 87/96)

0Qualquer pessoa;

0Que realize, operações de circulação de mercadoriaou prestações de serviços de transporteinterestadual e intermunicipal e de comunicação;

0Com habitualidade; ou em volume que caracterizeintuito comercial; . (Art. 4º LC 87/96).

06/08/2018

6

Contribuinte(Art. 4º LC 87/96)

0Sem habitualidade ou intuito comercial:

0 importe mercadorias ou bens do exterior, qualquer que sejaa sua finalidade;

0 seja destinatária de serviço prestado no exterior ou cujaprestação se tenha iniciado no exterior;

0 adquira em licitação mercadorias ou bens apreendidos ouabandonados;

0 adquira lubrificantes e combustíveis líquidos e gasososderivados de petróleo e energia elétrica oriundos de outroEstado, quando não destinados à comercialização ou àindustrialização.

Base de cálculo x Valor ICMS

0Art. 22. O montante do ICMS integra a sua própriabase de cálculo, constituindo o respectivo destaquemera indicação para fins de controle e cumprimentoda obrigação tributária. (RICMS/SE)

Exercício

0 Considerando somente o ICMS (18%), qual deverá ser opreço de venda das mercadoria, levando em consideração osdados apresentados?

0 Preço de Custo R$ 50,00, lucro desejado R$ 20,00.

0 Preço de Custo R$ 70,00, lucro desejado R$ 40,00.

0 Utilizando a alíquota de ICMS (12%) qual seria o novo valor?

06/08/2018

7

Venda a consumidor final

0Qual alíquota de ICMS deve ser utilizada navenda interestadual de mercadoria destinada aconsumidor final?

0Interestadual;

0Interna;

Venda a consumidor FinalAté Dezembro de 2015

0 Art. 155.CF/88 - § 2.º O imposto previsto no inciso II (ICMS)atenderá ao seguinte:

0 VII - em relação às operações e prestações que destinem bens eserviços a consumidor final localizado em outro Estado, adotar-se-á:

0 a) a alíquota interestadual, quando o destinatário forcontribuinte do imposto;

0 b) a alíquota interna, quando o destinatário não forcontribuinte dele;

06/08/2018

8

Venda a consumidor FinalAté Dezembro de 2015

0São Paulo:

0 Cliente Contribuinte (ICMS 7%)

0 Cliente NÃO Contribuinte (ICMS 18%)

0Sergipe

0 Diferencial de Alíquota (ICMS 10%)

0 Diferencial de Alíquota (NÃO EXISTE)

Venda a consumidor Final 2011

0 No dia 1º de abril de 2011;

0 Na cidade do Rio de Janeiro;

0 Secretários de Fazenda, Finanças, Receita ou Tributação eGerente de Receita, dos Estados Acre, Alagoas, Amapá,Bahia, Ceará, Espírito Santo, Goiás, Maranhão, MatoGrosso, Pará, Paraíba, Pernambuco, Piauí, Rio Grandedo Norte, Roraima, Rondônia e Sergipe e o DistritoFederal.

PROTOCOLO ICMS 21

0Exigência do ICMS nas operaçõesinterestaduais;

0Destinada a consumidor final;

0Aquisição de forma não presencial noestabelecimento remetente.

06/08/2018

9

PROTOCOLO ICMS 21

0Aquisições por meio de:

0Internet;

0Telemarketing; ou

0Showroom.

PROTOCOLO ICMS 21

0 Aplica-se, inclusive, nas operações procedentes deunidades da Federação não signatárias desteprotocolo.

Venda a consumidor Final 2011

0 PROTOCOLO ICMS 21, DE 1º DE ABRIL DE 2011;

0 Estabelece disciplina relacionada à exigência doICMS nas operações interestaduais que destinemmercadoria ou bem a consumidor final, cujaaquisição ocorrer de forma não presencial noestabelecimento remetente.

06/08/2018

10

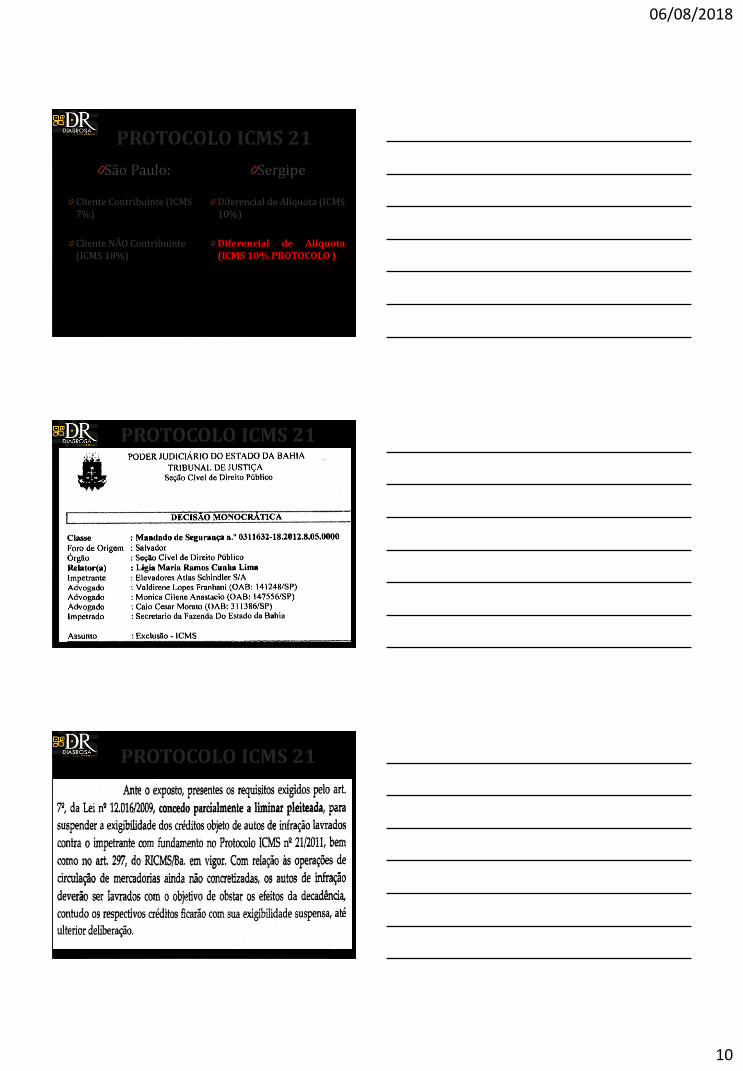

PROTOCOLO ICMS 21

0São Paulo:

0 Cliente Contribuinte (ICMS 7%)

0 Cliente NÃO Contribuinte (ICMS 18%)

0Sergipe

0 Diferencial de Alíquota (ICMS 10%)

0 Diferencial de Alíquota(ICMS 10% PROTOCOLO )

PROTOCOLO ICMS 21

PROTOCOLO ICMS 21

06/08/2018

11

AÇÃO DIRETA DE INCONSTITUCIONALIDADEPROTOCOLO 21

0 Em 30 de junho de 2011.

0 CONFEDERAÇÃO NACIONAL DO COMÉRCIO DEBENS, SERVIÇOS E TURISMO (CNC);

0 SUPREMO TRIBUNAL FEDERAL

PROTOCOLO 21STF

0 Em 17 de setembro de 2014;

0 Por unanimidade;

0 Plenário do Supremo Tribunal Federal (STF) declaroua inconstitucionalidade do Protocolo ICMS 21/2011,do Conselho Nacional de Política Fazendária (Confaz).

EC Nº 87/201516 de abril de 2015

0 Os incisos VII e VIII do § 2º do art. 155 da ConstituiçãoFederal passam a vigorar com as seguintes alterações:

0 VII - nas operações e prestações que destinem bens e serviços aconsumidor final, contribuinte ou não do imposto, localizadoem outro Estado, adotar-se-á a alíquota interestadual e caberáao Estado de localização do destinatário o impostocorrespondente à diferença entre a alíquota interna do Estadodestinatário e a alíquota interestadual;

0 a) (revogada);

0 b) (revogada);

06/08/2018

12

EC Nº 87/201516 de abril de 2015

0 VIII - a responsabilidade pelo recolhimento do impostocorrespondente à diferença entre a alíquota interna e ainterestadual de que trata o inciso VII será atribuída:

0 a) ao destinatário, quando este for contribuinte doimposto;

0 b) ao remetente, quando o destinatário não forcontribuinte do imposto;

JN

O Ato das Disposições Constitucionais Transitórias

0 "Art. 99. Para efeito do disposto no inciso VII do § 2º do art.155, no caso de operações e prestações que destinem bens eserviços a consumidor final não contribuinte localizado emoutro Estado, o imposto correspondente à diferença entre aalíquota interna e a interestadual será partilhado entre osEstados de origem e de destino, na seguinte proporção:

06/08/2018

13

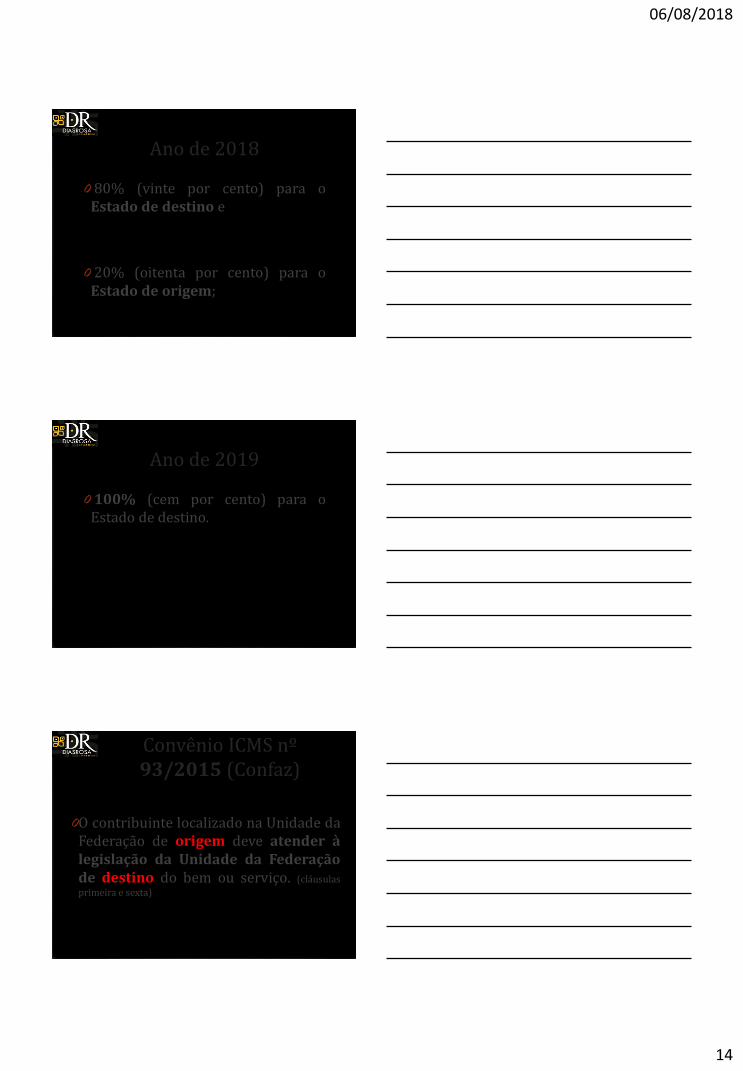

Ano de 2015

0 20% (vinte por cento) para oEstado de destino e

0 80% (oitenta por cento) para oEstado de origem;

Ano de 2016

0 40% (vinte por cento) para oEstado de destino e

0 60% (oitenta por cento) para oEstado de origem;

Ano de 2017

0 60% (vinte por cento) para oEstado de destino e

0 40% (oitenta por cento) para oEstado de origem;

06/08/2018

14

Ano de 2018

0 80% (vinte por cento) para oEstado de destino e

0 20% (oitenta por cento) para oEstado de origem;

Ano de 2019

0 100% (cem por cento) para oEstado de destino.

Convênio ICMS nº 93/2015 (Confaz)

0O contribuinte localizado na Unidade daFederação de origem deve atender àlegislação da Unidade da Federaçãode destino do bem ou serviço. (cláusulas

primeira e sexta)

06/08/2018

15

Remetente

0 O remetente do bem deverá:

0 a) utilizar a alíquota interna prevista na Unidade daFederação de destino para calcular o ICMS total devido naoperação;

0 b) utilizar a alíquota interestadual prevista para a operação,para o cálculo do imposto devido à Unidade da Federação deorigem;

0 c) recolher, para a Unidade da Federação de destino, oimposto correspondente à diferença entre o impostocalculado na forma da letra "a" e o calculado na forma da letra"b".

0Se aplicam aos contribuintesoptantes pelo Simples Nacional, emrelação ao imposto devido à Unidade daFederação de destino, a título dediferencial de alíquotas. (Convênio ICMSnº 93/2015 , cláusula nona)

06/08/2018

16

.

Simples Nacional

0 O ministro do Supremo Tribunal Federal Dias Toffoliconcedeu nesta quarta-feira (17) uma liminarsuspendendo a mudança nas regras do recolhimentodo ICMS em comércio eletrônico. O pedido foi feitopelo Conselho Federal da Ordem dos Advogados doBrasil (CFOAB), que alegou que a mudança norecolhimento do imposto para empresas do SimplesNacional é inconstitucional. A suspensão vale até ofim do julgamento. A ação ainda vai para julgamentoem plenário do STF.

Cálculo

0 a) ICMS origem = BC x ALQ inter;

0 b) ICMS destino = [BC x ALQ intra] - ICMS origem;

Adicional

0 No cálculo do imposto devido à Unidade da Federaçãode destino, o remetente deve calcular,separadamente, o imposto correspondente aodiferencial de alíquotas, por meio da aplicação sobre arespectiva base de cálculo de percentualcorrespondente:

0 a) à alíquota interna da Unidade da Federação dedestino sem considerar o adicional de até 2%;

0 b) ao adicional de até 2% (FCP).

06/08/2018

17

Fundo de Combate à Pobreza (FCP)

0 O adicional de até 2 pontos percentuais na alíquotado ICMS aplicável às operações e prestações, nostermos do art. 82, § 1º, do ADCT , da ConstituiçãoFederal/1988 é considerado para o cálculo doimposto relativo ao diferencial de alíquotas, cujorecolhimento deve observar a legislação darespectiva Unidade da Federação de destino.

Fundo de Combate à Pobreza (FCP)

0O adicional, ora referido, deverá serrecolhido integralmente para aUnidade da Federação de destino dobem ou do serviço.

Fundo de Combate à Pobreza (FCP) - SERGIPE

0 LEI Nº 4.731 DE 27 DE DEZEMBRO DE 2002

0 Dispõe sobre o Fundo Estadual de Combate e Erradicaçãoda Pobreza e sobre a adição de pontos percentuais aalíquotas do ICMS incidentes em determinadas operaçõese prestações com determinados produtos e serviços, com acorrespondente arrecadação vinculada ao mesmo Fundo, edá providências correlatas.

0 Percentual: 2%.

06/08/2018

18

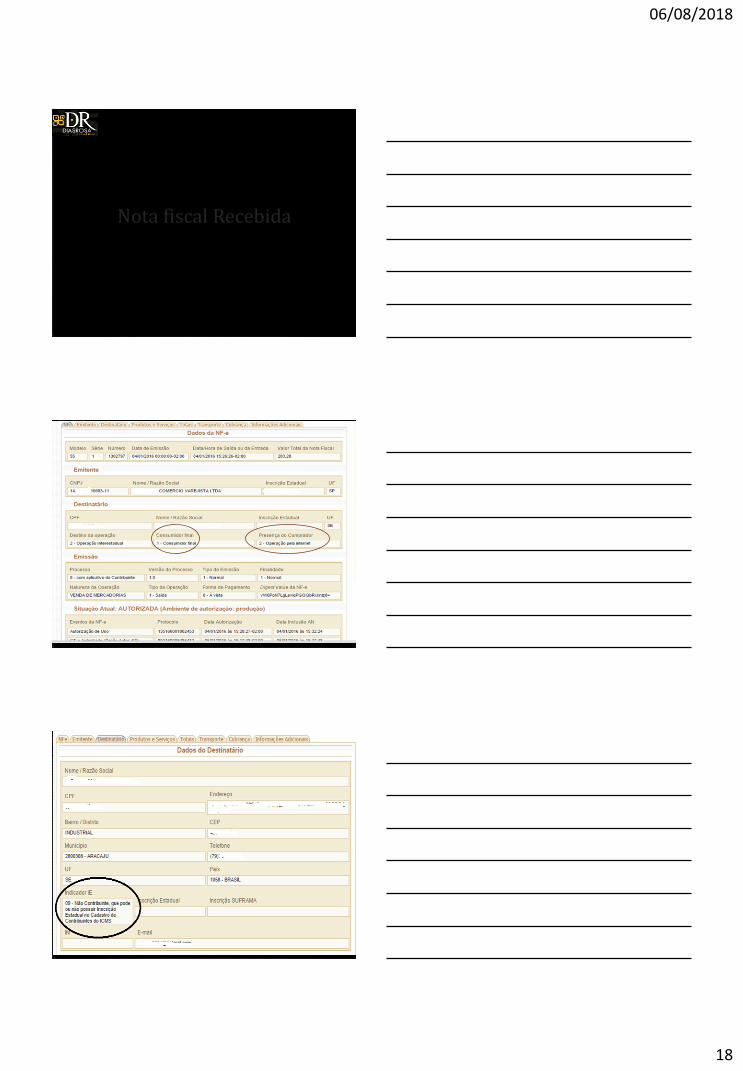

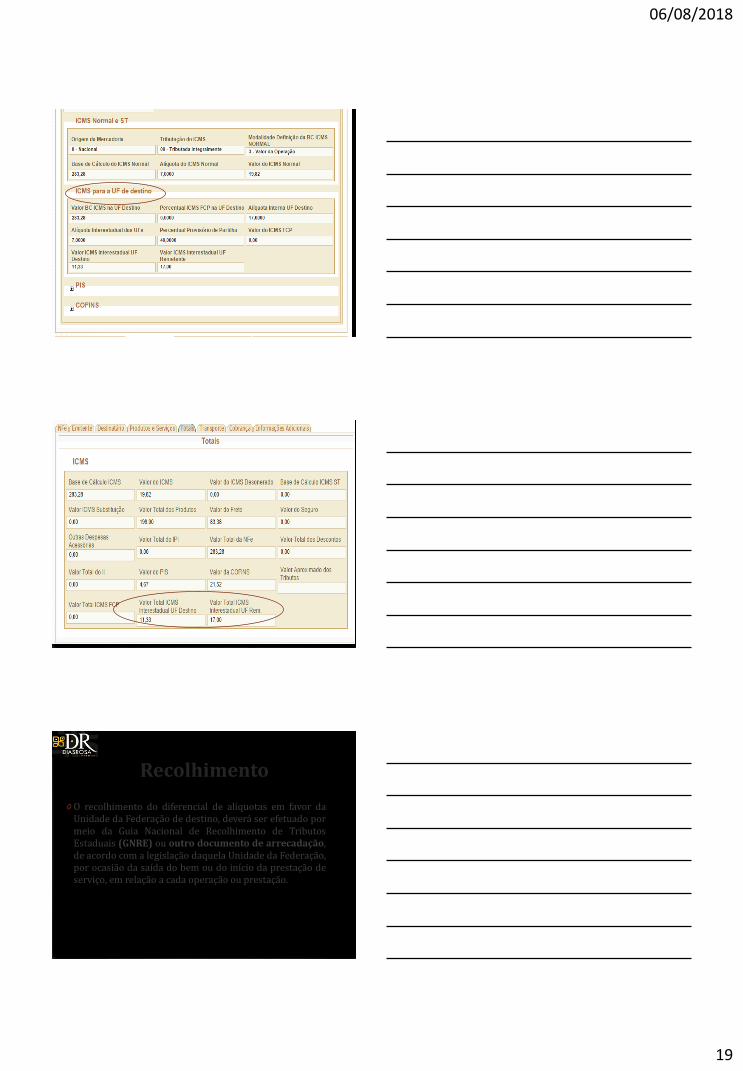

Nota fiscal Recebida

Emissão: 04 de janeiro de 2016

06/08/2018

19

Recolhimento

0 O recolhimento do diferencial de alíquotas em favor daUnidade da Federação de destino, deverá ser efetuado pormeio da Guia Nacional de Recolhimento de TributosEstaduais (GNRE) ou outro documento de arrecadação,de acordo com a legislação daquela Unidade da Federação,por ocasião da saída do bem ou do início da prestação deserviço, em relação a cada operação ou prestação.

06/08/2018

20

Recolhimento

0O documento de arrecadação devemencionar o número do respectivodocumento fiscal e acompanhar otrânsito do bem ou a prestação doserviço.

Recolhimento0 CONVÊNIO ICMS 9, DE 18 DE FEVEREIRO DE 2016

0 Contribuinte remetente, desde que, na data de 31 dedezembro de 2015, encontre-se inscrito na unidadefederada de origem, poderá, em relação aos fatos geradoresque ocorrerem no período de 1º de janeiro a 30 de abril de2016, independentemente de ser inscrito na unidade federadade destino, recolher o referido imposto à essa unidadefederada no prazo até o décimo quinto dia do mêssubsequente à saída do bem ou ao início da prestação deserviço.

0 "

Recolhimento

0FCP - O recolhimento do adicional de até 2%,relativo ao FCP, de que trata o inciso II do § 5ºda cláusula segunda do Convênio ICMS nº93/2015, deve ser feito em documento dearrecadação ou GNRE distintos.

06/08/2018

21

GNRE

Inscrição estadual

0 A critério da Unidade da Federação de destino econforme dispuser a sua legislação tributária, poderáser exigida ou concedida ao contribuinte localizadona Unidade da Federação de origem, inscrição noCadastro de Contribuintes do ICMS.

0 O imposto deve ser recolhido até o 15º dia do mêssubsequente à saída do bem ou ao início daprestação do serviço.

Inscrição estadual

0 A inadimplência do contribuinte inscrito em relaçãoa esse recolhimento ou a irregularidade de suainscrição estadual ou distrital faculta à Unidade daFederação de destino exigir que o imposto sejarecolhido a cada operação.

0 Fica dispensado de nova inscrição estadual oudistrital o contribuinte já inscrito na condição desubstituto tributário na Unidade da Federação dedestino.

06/08/2018

22

Forma simplificada

0 Convênio ICMS nº 152/2015, acordam os Estados e o Distrito Federal que até 30.06.2016:

0 a) a inscrição no cadastro de contribuintes do ICMSseja processada de forma simplificada, ficandodispensada a apresentação de documentos; e

0 b) a fiscalização relativa ao descumprimento dasobrigações acessórias previstas no referido Convênioserá de caráter exclusivamente orientador, desdeque ocorra o pagamento do imposto.

Fiscalização

0Qual Unidade da Federação iráfiscalizar?

Fiscalização

0A fiscalização do estabelecimento contribuintelocalizado na Unidade da Federação de origempode ser exercida, conjunta ou isoladamente,pelas Unidades da Federação envolvidas nasoperações ou prestações.

06/08/2018

23

Fiscalização

0 O Fisco da Unidade da Federação de destino teráque fazer um credenciamento prévio na Secretariada Fazenda, Economia, Finanças, Tributação ouReceita da Unidade da Federação do estabelecimentoa ser fiscalizado.

0 Fica dispensado o credenciamento prévio nahipótese de a fiscalização ser exercida sem apresença física da autoridade fiscal no local doestabelecimento a ser fiscalizado.

Obrigações acessórias

0 A escrituração das operações e prestações de serviços,bem como o cumprimento das respectivas obrigaçõesacessórias devem ser disciplinados em Ajuste Sinief,nos termos da cláusula oitava do Convênio ICMS nº93/2015.

0 As Unidades da Federação de destino podemdispensar o contribuinte de obrigações acessórias,exceto a emissão de documento fiscal.

EFD

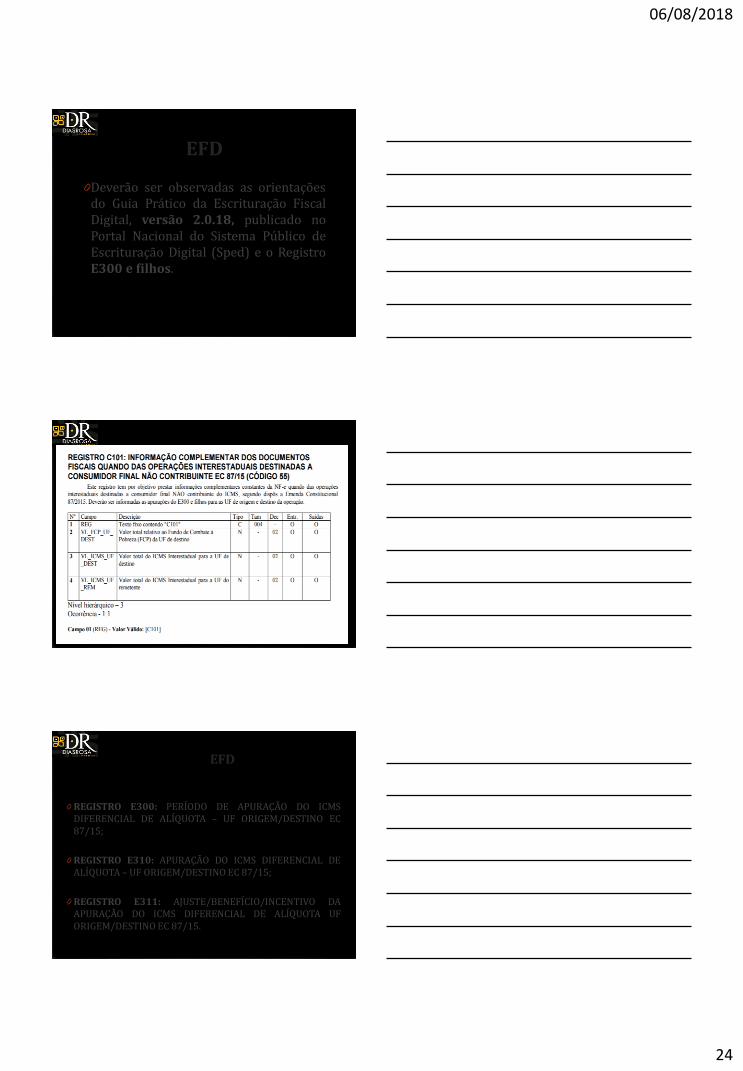

0O Ato Cotepe/ICMS nº 44/2015 alterou o AtoCotepe/ICMS nº 9/2008 , que dispõe sobre asespecificações técnicas para a geração de arquivosda Escrituração Fiscal Digital (EFD).

0Foram alteradas várias regras dos blocos C, D e E daEFD: tais como o registro "C101: Informaçãocomplementar dos documentos fiscais quando dasoperações interestaduais destinadas a consumidorfinal não contribuinte ".

06/08/2018

24

EFD

0Deverão ser observadas as orientaçõesdo Guia Prático da Escrituração FiscalDigital, versão 2.0.18, publicado noPortal Nacional do Sistema Público deEscrituração Digital (Sped) e o RegistroE300 e filhos.

EFD

0 REGISTRO E300: PERÍODO DE APURAÇÃO DO ICMSDIFERENCIAL DE ALÍQUOTA – UF ORIGEM/DESTINO EC87/15;

0 REGISTRO E310: APURAÇÃO DO ICMS DIFERENCIAL DEALÍQUOTA – UF ORIGEM/DESTINO EC 87/15;

0 REGISTRO E311: AJUSTE/BENEFÍCIO/INCENTIVO DAAPURAÇÃO DO ICMS DIFERENCIAL DE ALÍQUOTA UFORIGEM/DESTINO EC 87/15.

06/08/2018

25

EFD0 REGISTRO E312: INFORMAÇÕES ADICIONAIS DOS AJUSTES

DA APURAÇÃO DO ICMS DIFERENCIAL DE ALÍQUOTA UFORIGEM/DESTINO EC 87/15.

0 REGISTRO E313: INFORMAÇÕES ADICIONAIS DOS AJUSTESDA APURAÇÃO DO ICMS DIFERENCIAL DE ALÍQUOTA UFORIGEM/DESTINO EC 87/15 IDENTIFICAÇÃO DOSDOCUMENTOS FISCAIS.

0 REGISTRO E316: OBRIGAÇÕES DO ICMS RECOLHIDO OU ARECOLHER – DIFERENCIAL DE ALÍQUOTA UFORIGEM/DESTINO EC 87/15.NTIFICAÇÃO DOSDOCUMENTOS FISCAIS.

Instrução Normativa SEFAZ/SE nº 3, de 28.01.2016 - DOE SE de 02.02.2016

0Art. 1º Os Auditores Técnicos de Tributos (ATT’s)que exercem as suas atividades na fiscalização detrânsito de mercadorias observarão, dentre outrasregras previstas na legislação tributária, osprocedimentos previstos nesta Instrução Normativapor ocasião da entrada de bens e serviços destinadosa consumidor final, não contribuinte do ICMS,localizado neste Estado.

06/08/2018

26

Instrução Normativa SEFAZ/SE nº 3, de 28.01.2016 - DOE SE de 02.02.2016

0Art. 2° Nas operações e prestaçõesinterestaduais que destinem bens eserviços a consumidor final, nãocontribuinte do ICMS, localizado nesteEstado, o recolhimento do impostoreferente à diferença de alíquota previstano Convênio ICMS n° 93/2015 seráefetuado mediante Guia Nacional deRecolhimento de Tributos Estaduais -GNRE até o momento da saída do bem oudo início da prestação de serviço.

0§ 4° Excetuada a hipótese em que oremetente das mercadorias seja inscritocomo substituto tributário, ainobservância ao disposto previstono caput deste artigo será sancionadamediante a aplicação da multa prevista noart. 72, I, alínea ‘c’, da Lei n° 3.796/96, semprejuízo da exigência do imposto devido.

Instrução Normativa SEFAZ/SE nº 3, de 28.01.2016 - DOE SE de 02.02.2016

Lei n° 3.796/96

0 Art. 72. As infrações à legislação do ICMS sujeitam o infratoràs seguintes multas:

0 I - com relação ao recolhimento do imposto:

0 c) deixar de pagar, no todo ou em parte, na forma e nos prazosregulamentares, o imposto, em todos os casos nãocompreendidos nas alíneas "d" e "e" deste inciso: multaequivalente a 50% (cinqüenta por cento) do imposto devido.

06/08/2018

27

PORTARIA SEFAZ Nº 147/2016 DE 04 DE FEVEREIRO 2016

0 Esclarece sobre códigos de receita a ser utilizado nasoperações e prestações que destinem bens e serviçosdestinados a consumidor final não contribuinte doICMS, localizados outra unidade da Federação.

0Art. 1º Nas operações e prestações promovidaspor contribuintes sergipanos, que destinembens e serviços a consumidor final nãocontribuinte do ICMS, localizado em outraunidade da Federação, para o recolhimento dodiferencial de alíquota - DIFAL, que cabe aoEstado de Sergipe, deve ser utilizado oDocumento de Arrecadação Estadual - DAE,Código de Receita 01049 – Vendas InterestaduaisConsumidor Final - DIFAL.

PORTARIA SEFAZ Nº 147/2016 DE 04 DE FEVEREIRO 2016

0Parágrafo único. O imposto de quetrata o “caput” deste artigo deve serrecolhido no dia 15 do mêssubseqüente ao da ocorrência dofato gerador.

PORTARIA SEFAZ Nº 147/2016 DE 04 DE FEVEREIRO 2016

06/08/2018

28

0 Art. 2º Nas operações e prestações promovidas porcontribuintes localizados em outra unidade daFederação que destinem bens e serviços a consumidorfinal não contribuinte do ICMS, localizados neste Estado,cujo remetente não tenha recolhido o diferencial dealíquota - DIFAL, o responsável solidário deve recolhero imposto devido utilizando o Documento deArrecadação Estadual – DAE, Código de Receita 01048 –Aquisições Interestaduais Consumidor Final - DIFAL.

PORTARIA SEFAZ Nº 147/2016 DE 04 DE FEVEREIRO 2016

PORTARIA SEFAZ Nº 147/2016 DE 04 DE FEVEREIRO 2016

0Art. 3º O disposto no art. 1º (Nasoperações e prestações promovidaspor contribuintes sergipanos ) destaPortaria não se aplica as empresasoptantes pelo Regime do SimplesNacional.

06/08/2018

29

RICMS/SE

0 A base de cálculo do ICMS é: (Art. 23)

0 X - o valor da operação ou prestação na unidadefederada de origem, acrescido do valor do IPI, frete edemais despesas cobradas, devendo o montante do

ICMS relativo À DIFERENÇA entre a alíquotainterna deste Estado e a alíquota interestadualINTEGRAR a base de cálculo, nas hipóteses dos incisosXIII, XIV e XXV do “caput” art. 3º deste Regulamento,observado o disposto no § 7º deste artigo (Lei nº8.041/2015)

PORTARIA SEFAZ Nº 253/2016 DE 07 DE JUNHO DE 2016

0PUBLICADA NO D.O.E. Nº 27.477 DE 16.06.2016;

0Veda a utilização da Planilha aprovadapela Portaria nº 103, de 26 de janeiro de 2006,para fins de cálculo do ICMS relativo aodiferencial de alíquotas em relação aos fatosgeradores ocorridos a partir de 1º de junhode 2016 e dá outras providências.

PORTARIA SEFAZ Nº 253/2016 DE 07 DE JUNHO DE 2016

0Parágrafo único. O disposto no “caput”deste artigo também se aplica aos fatosgeradores ocorridos nos meses de janeiro,fevereiro, março, abril e maio de 2016, nocaso de o contribuinte não ter efetuado opagamento do diferencial relativos aosmeses mencionados.

06/08/2018

30

PORTARIA SEFAZ Nº 253/2016 DE 07 DE JUNHO DE 2016

0Art. 3º O contribuinte que recolheuo diferencial de alíquota relativo aosfatos geradores mencionados nestaPortaria sem observar o inciso IXdo art. 11 da Lei nº 3.796, de 26 desetembro de 1996, deve apurar erecolher a diferença encontrada.

PORTARIA SEFAZ Nº 367/2016 DE 23 DE SETEMBRO DE 2016

0PUBLICADA NO D.O.E. Nº 27.547 DE 28.09.2016

0 Institui a planilha denominada apuração dodiferencial de alíquota para cálculo do diferencialde alíquota nas operações interestaduaisdestinadas a contribuintes do Imposto sobreOperações Relativas à Circulação de Mercadorias esobre Prestações de Serviços de TransporteInterestadual e Intermunicipal e de Comunicação –ICMS e aprova o respectivo Manual de Orientação ePreenchimento.

PORTARIA SEFAZ Nº 367/2016 DE 23 DE SETEMBRO DE 2016

0 § 2º A Planilha de que trata o “caput” deste artigo encontra-sedisponível no endereço eletrônico: www.sefaz.se.gov.br;

0 Art. 2º O contribuinte que apurou e recolheu o diferencial dealíquota em desconformidade com o previsto nesta portariadeve recolher a diferença encontrada até o dia 09 de outubrode 2016.

0 Parágrafo único. Para efeito de que trata o "caput" deste artigo ocontribuinte deve indicar no Documento de ArrecadaçãoEstadual - DAE, como período de referência, o mês de setembrode 2016.

06/08/2018

31

NOVO PRAZO

0PORTARIA SEFAZ Nº 378/2016 DE 07 DE OUTUBRODE 2016;

0PUBLICADA NO D.O.E. Nº 27.556 DE 11.10.2016;

0Art. 1º O art. 2º da Portaria SEFAZ nº 367, de 23 desetembro de 2016, passa a vigorar com a seguinteredação:

NOVO PRAZO

0“Art. 2º O contribuinte que apurou e recolheu odiferencial de alíquota em desconformidade com oprevisto nesta portaria deve recolher a diferençaencontrada até o dia 09 de novembro de 2016.

0Parágrafo único. Para efeito de que trata o “caput”deste artigo o contribuinte deve indicar noDocumento de Arrecadação Estadual – DAE, comoperíodo de referência, o mês de outubro de2016.” (NR)

EFD – ICMS/IPI

0Art. 3º Para efeito do disposto no art. 2ºdesta Portaria o contribuinte deverálançar o valor do débito apurado noBloco “E”- Apuração do ICMS/IPI, daEscrituração Fiscal Digital-EFD, noCódigo de Ajuste SE059999 - DébitosFiscais Especiais.

0 (Efeitos até 13.12.2016)

06/08/2018

32

EFD – ICMS/IPI

0Art. 3º Para efeito do disposto no art. 2º destaPortaria o contribuinte deverá lançar o valor dodébito apurado no Bloco “E” - Apuração do ICMS/IPI,da Escrituração Fiscal Digital - EFD, no Código deAjuste SE250500 – Débito Especial de ICMS Diferençade Alíquota/Fundo de Combate à Pobreza para UF/SE.

0 (Portaria nº 416/2016, efeitos a partir de13.12.2016)

Antecipação Tributária

0 Com Encerramento da Fase de Tributação;

0 Sem Encerramento da Fase de Tributação;

06/08/2018

33

Com Encerramento da Fase de Tributação

0As entradas interestaduais de mercadorias;

0Destinadas a:

0Comerciantes atacadistas e/ou varejistas:(Art. 784. )

Com Encerramento da Fase de Tributação

0 Componentes da cesta básica;

0 Sujeitas à substituição tributária;

0 Com mercadorias sujeitas ao regime desubstituição tributária, importadas do exteriorpor contribuinte varejista localizado neste Estado,hipótese em que deve ser observada a MVAoriginal estabelecida para o produto.

0 Outros

Da Apuração da Antecipação Tributária

0 Art. 787. O valor do ICMS devido a título de antecipação tributária dosprodutos da cesta básica, será apurado mediante a aplicação:

0 I - do percentual de 2,1% (dois inteiros e um décimo por cento) sobre abase de cálculo definida na alínea “a” do inciso I do “caput” do art. 786deste Regulamento, quando o adquirente for inscrito no CACESE, oufeirante, e optante do Regime Simplificado de Apuração do ICMS;

06/08/2018

34

Da Apuração da Antecipação Tributária

0 Art. 786. A base de cálculo do ICMS para efeito da antecipação tributária:

0 I - dos produtos da cesta básica, é o valor da operação, incluídos osvalores correspondentes a frete, carreto, seguro, IPI e outros encargostransferíveis ao adquirente, ou do preço de pauta definido em ato doSecretário de Estado da Fazenda, se este for maior.

Da Apuração da Antecipação Tributária

0 b) quando adquirido por contribuintes atacadistas e/ouvarejistas, não optante do Regime de Apuração Simplificadocitado na alínea anterior, acrescido ainda do percentual demargem de valor agregado de 30% (trinta por cento),observado o disposto no inciso II do art. 787 deste Regulamento;

Pauta fiscal

0 Art. 3º Quando o contribuinte estiver em Regime Especial deFiscalização ou a mercadoria for destinada a pessoa física - CPF,deve ser agregada ao preço de pauta o percentual de 20% (vintepor cento), sobre o qual será aplicada a alíquota interna para aoperação.

06/08/2018

35

Pauta

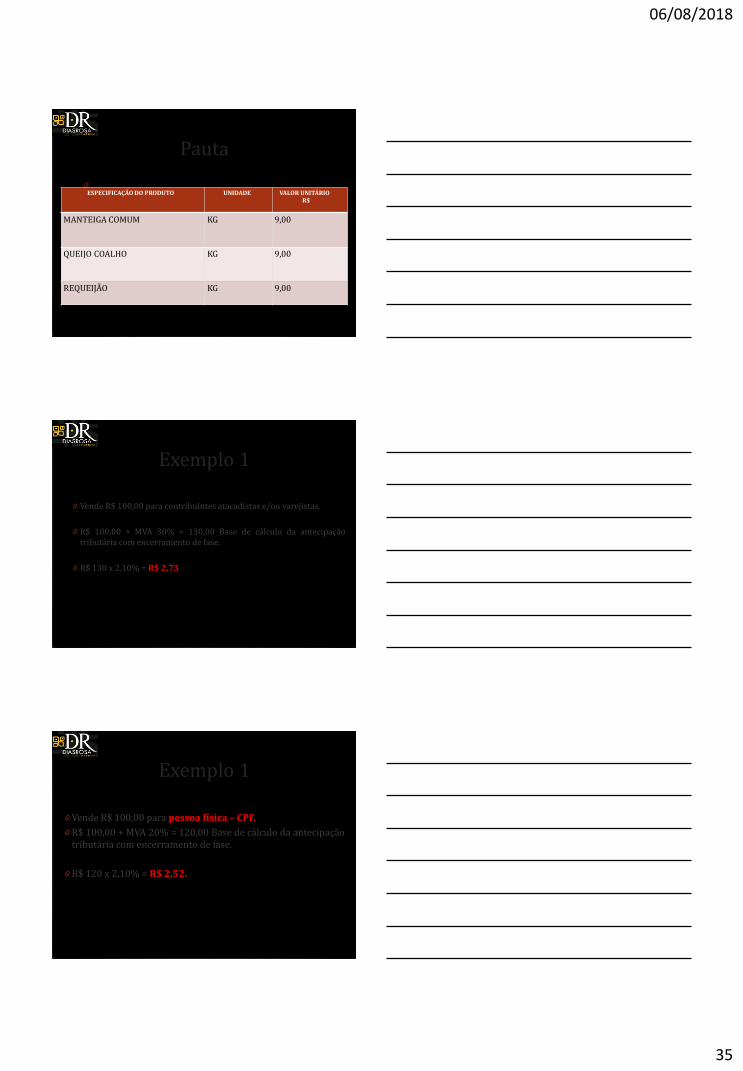

0

0ESPECIFICAÇÃO DO PRODUTO UNIDADE VALOR UNITÁRIO

R$

MANTEIGA COMUM KG 9,00

QUEIJO COALHO KG 9,00

REQUEIJÃO KG 9,00

Exemplo 1

0 Vende R$ 100,00 para contribuintes atacadistas e/ou varejistas.

0 R$ 100,00 + MVA 30% = 130,00 Base de cálculo da antecipaçãotributária com encerramento de fase.

0 R$ 130 x 2,10% = R$ 2,73

Exemplo 1

0 Vende R$ 100,00 para pessoa física – CPF.

0 R$ 100,00 + MVA 20% = 120,00 Base de cálculo da antecipaçãotributária com encerramento de fase.

0 R$ 120 x 2,10% = R$ 2,52.

06/08/2018

36

SEM Encerramento da Fase de Tributação

0 A antecipação tributária não encerra a fase detributação, devendo a Nota Fiscal ser escrituradanormalmente no Livro Registro de Entrada e o impostoantecipadamente recolhido, deduzido do ICMSapurado no período.

SEM Encerramento da Fase de Tributação

0 As entradas interestaduais de mercadorias;

0 Destinadas a:

0 Comerciantes atacadistas e/ou varejistas: (Art.785. )

0 Operações internas com açúcar.

SEM Encerramento da Fase de Tributação

0 Não se aplica:

0 diferimento, suspensão, isenção ou não incidência;

0 devolução de mercadorias;

0 entradas de veículos não sujeitos à substituição tributária,destinadas a contribuinte inscrito no CACESE;

0 entradas de energia elétrica destinada à comercialização;

0 entradas de mercadorias destinadas ao preparo derefeições e alimentos.

06/08/2018

37

Base de cálculo do ICMS Antecipação

0 O valor que serviu de base de cálculo para cobrança doICMS da operação de origem, observando-se ainda que,estando o contribuinte:

0 A ) apto perante o Fisco deste Estado, a base de cálculodeve ser acrescida do percentual de 10% referente àmargem de valor agregado (MVA);

0 B) inapto perante o Fisco do Estado de Sergipe, ela deve seracrescida do percentual de 30% referente à margem devalor agregado (MVA);

0 C) submetido a regime especial de fiscalização, ela deveser acrescida de percentual de margem de valor agregado(MVA) fixado em ato do Secretário de Estado da Fazenda.

0 ( RICMS-SE/2002 , art. 786 )

Hipóteses de caracterização de inaptidão do contribuinte

0 a) tiver débito inscrito na Dívida Ativa;

0 b) não estiver em dia com suas obrigações principais e acessórias;

0 c) deixar de recolher o ICMS dentro dos prazos regulamentares;

0 d) deixar de comunicar a perda, o extravio, a deterioração, a destruição ou a inutilização de livros e documentos fiscais;

0 e) utilizar irregularmente livros, documentos ou equipamentos fiscais;

0 f) deixar de entregar informações econômico-fiscais;

Hipóteses de caracterização de inaptidão do contribuinte

0 g) estiver submetido a regime especial de fiscalização;

0 h) tiver cheque devolvido, emitido em favor da Secretaria de Estado da Fazenda;

0 i) estiver com inscrição suspensa no Cacese, a pedido ou de ofício;

0 j) não atender notificação emitida pelo Fisco estadual;

0 l) não observar os prazos estabelecidos na legislação estadual para utilização de equipamento Emissor de Cupom Fiscal e da solução TEF;

0 m) esteja com a inscrição provisória com prazo expirado;

0 n) deixar de autenticar livro fiscal nos prazos previstos no RICMS.

0 (RICMS-SE/2002 , art. 782)

06/08/2018

38

SEM Encerramento da Fase de Tributação

Anexo X

0Dos produtos indicados no item 12 do Anexo Xdeste Regulamento, é o valor da operação, incluídoso IPI, frete, seguro e as demais despesas debitadasao estabelecimento destinatário, adicionado daparcela resultante da aplicação, sobre o referidomontante, dos percentuais das margens de valoragregado fixados no mesmo item 12.

SEM Encerramento da Fase de Tributação

0 12 PRODUTOS DE PERFUMARIA E DE HIGIENE PESSOAL E COSMÉTICOS (Anexo X)

0 12.6 - Fraldas

0 MVA* nas aquisições interestaduais (conforme Aliq. interestadual aplicada na origem): 65,52% (Alíq. 4%) 60,35% (Alíq. 7%) 51,72% (Alíq. 12%)

0

0 MVA* nas operações internas- MVA original - 41,38%

06/08/2018

39

Complementação de Alíquota Interestadual

0 Simples Nacional e com receita bruta anual até osublimite adotado pelo Estado de Sergipe, deverecolher a complementação da alíquotainterestadual na forma deste artigo. (Art. 674-A)

Base de cálculo

0É o valor que serviu de base de cálculopara cobrança do ICMS da operação deentrada interestadual, ou, na faltadeste, o valor da operação, em ambos oscasos, acrescido do IPI, frete, carreto edemais despesas debitadas aoadquirente.

Apuração

0Aplicar a alíquota prevista para aoperação interna sobre a base decálculo, deduzindo-se o valorcorrespondente à aplicação daalíquota legalmente prevista paraoperação ou prestação interestadual,ainda que no documento fiscal outraseja indicada.

06/08/2018

40

Complementação

0A complementação se aplica a todas asentradas interestaduais promovidaspelo contribuinte, inclusive dos bensdestinados ao uso e consumo ou ativopermanente.

0 Não gera direito a crédito fiscal.

FCP

0O adquirente deverá, efetuar o pagamentocorrespondente ao percentual de 2% (doispor cento), referente ao Fundo Estadual deCombate e Erradicação da Pobreza, quandoexigível, sobre a base de cálculo e recolher ovalor em DAE separado, na forma do § 1º doart. 616-G deste Regulamento, na mesma dataem que for devida a Complementação.

FCP

0Na hipótese de o contribuinte doSimples Nacional efetuar a venda damercadoria a contribuinte normal doimposto, o valor pago, correspondenteao Fundo, poderá ser abatido dopróximo recolhimento devido sob essemesmo título.

06/08/2018

41

DIA

0 É um sistema de registro eletrônico deinformações, baseado nos dados das notas fiscaiseletrônicas, por meio do qual o contribuinte teráacesso aos registros efetuados pelo SistemaFazendário das referidas notas para apuração do ICMSAntecipado, podendo fazer as alterações que julgarpertinentes e gerar o Documento de ArrecadaçãoEstadual – DAE para pagamento do imposto.

DIA

0Deve ser utilizado por todos oscontribuintes inscritos no Cadastro deContribuintes do Estado de Sergipe –CACESE, inclusive para os optantes peloRegime Especial Unificado deArrecadação de Tributos e Contribuições– Simples Nacional, com situação ativaou mesmo inapta perante a SEFAZ.

06/08/2018

42

DIA

0 O contribuinte poderá efetuar, espontaneamente,alterações de valores registrados no DIA eposteriormente emitir o DAE para pagamento doICMS Antecipado.

0 Poderá realizar as alterações necessárias de valoresno DIA até a data de vencimento do ICMSAntecipado, podendo a SEFAZ exigir a documentaçãocomprobatória das alterações por ele efetuadas.

DIA

0Caso até a data de vencimento do ICMSAntecipado não ocorra alteraçõesespontâneas realizadas pelocontribuinte, o sistema irá considerarautomaticamente os valores das notasfiscais registradas no DIA.

Encerrou o prazo posso retificar?

0 § 4º Após o encerramento do prazo,independentemente de pagamento do imposto, ocontribuinte ainda poderá efetuar alterações devalores registrados no DIA, até a data do próximovencimento do ICMS Antecipado.

06/08/2018

43

DIA

0Havendo a lavratura de auto deinfração para cobrança dos valoresregistrados no DIA antes doencerramento do prazo estabelecido no§ 4º, ao contribuinte somente serápermitido realizar as alterações devalores no DIA até data de lavraturado referido lançamento de ofício.

Fato Gerador para pagamento do ICMS Antecipado?

0 Caso as informações de determinada Nota FiscalEletrônica seja registrada no DIA, mas a mercadoriaainda não tenha dado entrada no estabelecimentodo contribuinte, o mesmo poderá adiar a referênciado documento fiscal para a referência subsequente.

Mercadoria não foi solicitada e recebida

0Caso o contribuinte identifique no DIAdocumento fiscal cuja mercadoria não foisolicitada e recebida pelo mesmo, paraexcluir a cobrança relativa ao ICMSantecipado desta NF-e, deverá observaros seguintes procedimentos,sequencialmente:

06/08/2018

44

Mercadoria não foi solicitada e recebida

0 diligenciar ao remetente para obter deste declaração indicando overdadeiro destinatário da mercadoria;

0 registrar evento da NF-e informando o desconhecimento daOperação (manifestação do destinatário declarando que a operaçãodescrita na NF-e não foi por ele solicitada);

0 registrar, presencialmente, Boletim de Ocorrência noDepartamento de Crimes Contra a Ordem Tributária eAdministração Pública – DEOTAP da SSP/SE.

Mercadoria não foi solicitada e recebida

0após o registro do Boletim deOcorrência, se o contribuinte obtiverqualquer documento relativo àoperação deverá encaminhá-lo aoGrupo de Operações TributáriasEspeciais-GOTE, desta Secretaria;

Mercadoria não foi solicitada e recebida

0 não serão acatadas pela SEFAZ/SE, nos períodosseguintes, novas exclusões de cobranças de ICMSantecipado de NF-e do DIA, pelo mesmo motivo, semque o contribuinte comprove que adotou osprocedimentos.

06/08/2018

45

Contribuinte inapto perante o Fisco

0 Caso a mercadoria esteja sendo transportada portransportador não credenciado junto à SEFAZ, naforma do art. 651-A do RICMS, o ICMS devido naoperação deve ser efetuado na primeiraRepartição Fazendária por onde a mesma transitar;

Contribuinte inapto perante o Fisco

0Caso o transportador esteja credenciadojunto à SEFAZ, este ficará como depositárioda mercadoria, para que o adquirente recolhao ICMS devido na operação, em até 10 (dez)dias contados do registro do documentofiscal no sistema informatizado da SEFAZ, semos acréscimos legais.

![[E-book] - ICMS Substituição Tributária (ICMS ST) e CEST](https://img.document.onl/doc/110x75/5882f2a11a28ab3f1e8b5ecb/e-book-icms-substituicao-tributaria-icms-st-e-cest.jpg)