Embed Size (px)

Citation preview

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 1/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

1

www.pontodosconcursos.com.br

Aula 0 – Administração para SEFAZ-RJ

Olá, pessoal!

Estou aqui para estudar com vocês o conteúdo de ADMINISTRAÇÃO para oconcurso de Fiscal de rendas da Secretaria de Fazenda do Rio de Janeiro.Meu nome é Marcelo Camacho, sou Sociólogo e Tecnólogo em RecursosHumanos. Tenho 40 anos e atuo na área de Recursos Humanos há 15 anos.Atualmente exerço o cargo de Analista de Ciência & Tecnologia , perfilRecursos Humanos, no Instituto Nacional do Câncer (INCA), aqui no Rio deJaneiro. Fui o primeiro colocado do último concurso do INCA, além de tersido bem classificado no último concurso do IBGE, também para Recursos

Humanos. Recentemente fui aprovado dentro do número de vagas noconcurso para Analista de Gestão de Saúde na FIOCRUZ, perfil Gestão doTrabalho.

Não é fácil obter a classificação dentro do número de vagas de um concurso.No IBGE e na FINEP, embora eu tenha me classificado, fiquei fora das vagasdivulgadas. Mas o estudo persistente e a confiança em bons materiaistrazem bons resultados.

Irei trabalhar o conteúdo de forma abrangente e sistematizada com oobjetivo de que vocês gabaritem as questões da prova de administração.Trabalharei com questões da Fundação Getúlio Vargas (FGV), organizadorado certame e, caso não encontre questões suficientes para um determinadoassunto usarei questões de outras bancas como CESPE, FCC e ESAF. Oobjetivo de trabalharmos sempre com o número máximo de questões daFGV é verificarmos os assuntos mais recorrentemente cobrados e a forma de

cobrança.

O conteúdo do curso e o cronograma das aulas será o seguinte abaixo:

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 2/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

2

www.pontodosconcursos.com.br

Aula 0 Demonstrativa – 16/02Natureza e evolução do conhecimento administrativo.

Aula 1 - 28/02Processos gerenciais e as relações com os fatores humano, tecnológico e econômico. Gestão

por processo. Benchmarking. Planejamento das organizações: estratégico, tático eoperacional.

Aula 2- 07/03Estratégia competitiva. Estrutura das decisões empresariais. Eficiência. Eficácia. Efetividade.Responsabilidade corporativa. Gerenciamento do processo de tomada de decisão.

Aula 3-14/03Modelo organizacional celular. Comportamento organizacional. Criatividade e inovaçãoorganizacional. Comunicação. Estilos gerenciais. Liderança situacional. Gestão de pessoas ecompetências. Administração participativa..

Aula 4 - 21/03Desenvolvimento de equipes. Gestão de conflitos. Gestão de mudanças organizacionais.Gestão do conhecimento.

Aula 5 -28/03Estrutura e funcionamento da administração pública. Relação Estado e sociedade civil.Formatos institucionais de controle democrático das políticas governamentais. Aspectossociais, econômicos e políticos que condicionam a administração pública.

Aula 6 -04/04Papel dos gestores públicos no tratamento dos recursos financeiros, humanos e físicos.Tendências de modernização e novos modelos de gestão da administração pública. Uso decontroles e indicadores de produtividade

Hoje abordaremos os assuntos da aula 0

Aula 0 Demonstrativa – 16/02Natureza e evolução do conhecimento administrativo.

Vejam como iremos dividir esta aula:

1.Conceito de Organização. .................................................................. 32.Modelos de Gestão. .......................................................................... 43.Lista de Exercícios . 234.Gabarito . 275.Questões Comentadas . 286.Bibliografia. 34

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 3/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

3

www.pontodosconcursos.com.br

1. Conceito de Organização

Para entendermos os modelos de gestão é preciso que salientemos queestas existem porque as organizações existem. Os modelos de gestão foram

criados para gerar resultados melhores para as organizações, sejam elas deque tipo forem. É o esforço humano em entender como funcionam asorganizações e alcançar performances cada vez mais elevadas.Por organização podemos entender um “c o n j u n t o d e p e ss o a s q u e a t u a m

j u n t a s em u m a c r i t e r i o s a d i v i são d e t r a b a l h o p a r a a l c a n ça r u m

o b j e t i v o c om u m ” . Neste sentido são instrumentos sociais pararacionalmente os homens produzirem benefícios coletivos queindividualmente seriam impossíveis de serem alcançados. Porém, umaorganização é mais do que meramente um instrumento para produção de

bens e serviços. São espaços de sociabilidade, instrumentos sociais, onde avida se propaga.Existem diversos formulações para o conceito de organização. O conceitoacima foi está no livro do Prof. Chiavenato, “ComportamentoOrganizacional”. Da definição acima percebemos alguns elementos quecompõem uma organização: pessoas, divisão do trabalho e objetivoscomuns. Outra definição na mesma linha é a de Maximiniano, segundo oqual organização é “um sistema de recursos que procura realizar algum tipo de

objetivo (ou conjunto de objetivos). Além de objetivos e recursos, as

organizações têm dois outros componentes principais: processos detransformação e divisão do trabalho”.

Percebemos que este segundo autor inclui mais um elemento comocaracterística de uma organização: processos de transformação. Conformeveremos mais à frente, esta é uma característica essencial dos sistemasabertos.No momento basta sabermos que estes elementos sugerem que asorganizações precisam ser administradas. Para atender aos propósitos dasorganizações foram desenvolvidas desde o final do século XIX até os nossos

dias diversos modelos de gestão. Trata-se de diferentes abordagens,resultantes do avanço do conhecimento e de realidades históricas distintas.Estes modelos estão calcados em teorias administrativas. O quadro abaixodemonstra as principais teorias administrativas e seus enfoques. Iremosabordar cada uma delas.

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 4/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

4

www.pontodosconcursos.com.br

Fonte: Chiavenato (2005)

2. Modelos de Gestão

As teorias administrativas surgem no final do século XIX junto com acomplexidade das grandes organizações e da produção em massa. Podemos

classificar as diversas teorias em quatro estágios ou ênfase diferentes:teorias calcadas nas tarefas, na estrutura organizacional, nas pessoas e noambiente. Iremos estudar as diversas teorias em cada um destes blocosenfáticos.2.1 Teorias com Ênfase nas tarefasForam as primeiras teorias formuladas a respeito das organizações e tinhamcomo preocupação a racionalização do trabalho no dia-a-dia das fábricas.

2.1.1. Administração Científica

Foi formulada pelo engenheiro americano Frederic Taylor (1856-1915). Aprincipal preocupação era a eliminação do desperdício (redução de custos) eo aumento da eficiência, por meio da sistematização do trabalho. Diferenciougerentes e trabalhadores de linha. Os primeiros deviam pensar e definir ométodo de trabalho, enquanto aos últimos caberia a execução daquilo quefoi planejado pelos gerentes. A ênfase era na tarefa padronizada efragmentada, portanto no nível da tarefa. Cada trabalhador executaria umconjunto de movimentos repetitivos que culminaria na máxima eficiência nasoperações realizadas. Taylor preocupou-se com a melhor maneira de realizaras tarefas. Os princípios da administração científica são:

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 5/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

5

www.pontodosconcursos.com.br

I. Racionalizar as tarefas: encontrar o melhor meio para executar cadatarefa;

II. Selecionar as pessoas mais adequadas para a execução das tarefas;III. Treinar as pessoas para a execução das tarefas de acordo com o

método escolhido;IV. Monitorar o desempenho para verificar se o que foi planejado está

sendo executado.

Neste modelo a responsabilidade pela organização das tarefas éexclusivamente dos gerentes, cabendo aos operários a execução fiel daquiloque foi definido. Aos gerentes também caberia manter os operários livres deinterferências externas que provoquem paralisação das atividades.Contribuíram também com a teoria da administração científica o casal

Gilbreth que focou atenção nos estudos dos tempos e movimentos, HenryGant que desenvolveu um método de remuneração baseado em alcance demetas (realização do trabalho no tempo estipulado) e Harrington Emersonque elaborou uma lista com 12 princípios para a administração.Ressalte-se que a idéia prevalente é a de que as pessoas trabalhavamexclusivamente para ganhar um salário e recompensas maiores em dinheiro.Prevalecia assim o conceito de homem econômico (homo economicus).

2.2. Teorias com ênfase na estrutura organizacional

As teorias baseadas na estrutura organizacional foram desenvolvidas naEuropa e tinham o objetivo de estruturar toda a organização para aprodução, de cima para baixo, e não somente o nível de produção como aAdministração Científica americana. Foram quatro movimentosdistintos:Teoria Clássica, Modelo Burocrático, Teoria Estruturalista e TeoriaNeoclássica.

2.2.1. Teoria ClássicaFoi formulada pelo engenheiro francês Henry Fayol (1841-1925). A divisãodo trabalho organizacional, segundo esta teoria, deveria ser realizada notopo da organização e teria seis funções básicas: produção, finanças,contabilidade, vendas, pessoal e segurança. Este é o embrião dadepartamentalização que foi desenvolvida posteriormente por Gulick eUwick, seguidores de Fayol.Administrar para Fayol era: prever, organizar, comandar, coordenar econtrolar. Para atender a estes pressupostos a empresa deveria atenderaos quatorze princípios gerais e universais da administração. Seus princípios

incluíam a divisão do trabalho (assim como Taylor), a unidade de comando e

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 6/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

6

www.pontodosconcursos.com.br

direção, a centralização, a preocupação com a remuneração dos empregadose manutenção da ordenação dos materiais no local de trabalho.Esta teoria caracteriza-se por seus aspectos prescritivo e normativo, e pelomodelo de sistema fechado, pois analisa apenas o ambiente interno da

empresa sem nenhuma preocupação com o ambiente externo.

Princípios Gerais da Administração, segundo Fayol.

1. DIVISÃO DOTRABALHO

Designação de tarefasespecíficas para cadaindivíduo, resultando naespecialização dasfunções e separaçãodos poderes

8. CENTRALIZAÇÃO Equilíbrio entre aconcentração depoderes de decisão nochefe, sua capacidadede enfrentar suasresponsabilidades e ainiciativa dos

subordinados2. AUTORIDADE ERESPONSÁBILIDADE

A primeira é o direito demandar e o poder de sefazer obedecer. Asegunda, a sanção -recompensa oupenalidade queacompanhao exercício do poder

9. CADEIA ESCALAR(LINHA DEAUTORIDADE

Hierarquia, a série doschefes do primeiro aoúltimo escalão, dando-se aos subordinados dechefes diferentes aautonomia paraestabelecer relaçõesdiretas

3. DISCIPLINA Respeito aos acordosestabelecidos entre aempresa e seusagentes

10. ORDEM Um lugar para cadapessoa e cada pessoaem seu lugar.

4. UNIDADE DECOMANDO

De forma que cadaindivíduo tenha apenasum superior.

11. EQÜIDADE Tratamento daspessoas combenevolência e justiça,não excluindo a energiae o rigor quandonecessários

5. UNIDADE DEDIREÇÃO.

Um só chefe e um sóprograma para umconjunto de operaçõesque visam aomesmo objetivo

12. ESTABILIDADE DOPESSOAL

Manutenção dasequipes como forma depromover seudesenvolvimento

6. INTERESSEGERAL.

Subordinação dointeresse individual aointeresse geral

13. INICIATIVA Faz aumentar o zelo e aatividade dos agentes

7. REMUNERAÇÃODO PESSOAL.

De forma eqüitativa, ecombase tanto em fatoresexternos quantointernos

14. ESPÍRITO DEEQUIPE

Desenvolvimento emanutenção daharmonia dentro daforça de trabalho.Fayol condenou o estilode administração quese baseia na políticapara governar.Em suas palavras: Nãohá nenhum mérito em

criar intriga entre osfuncionários Fonte: Maximiano (2008)

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 7/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

7

www.pontodosconcursos.com.br

2.2.2. Modelo BurocráticoA crescente complexificação da produção e das organizações na primeirametade do século XX tornou os princípios elaborados por Fayol insuficientespara responder às necessidades de organização das empresas. Surge então

um movimento que resultou na elaboração da Teoria da Burocracia. Estemodelo foi descrito pelo sociólogo alemão Max Weber (1863-1920). Weberchamou este modelo de Burocracia, que significa governo de escritório.A principal característica do modelo é a racionalidade, ou seja, adequaçãodos meios aos fins. Isto significava que para a consecução dos objetivos daorganização deveriam ser escolhidos os meios mais eficientes. Estaracionalidade estava relacionada ao alcance dos objetivos da organização enão dos seus membros individualmente. A impessoalidade era outracaracterística do modelo.

O modelo burocrático enfatiza tanto a diferenciação ( divisão do trabalho eespecialização), quanto a integração ( hierarquia e regras escritas).Segundo Weber, as principais dimensões da burocracia são:

1. Divisão do Trabalho;2. Hierarquia;3. Regras e regulamentos;4. Formalização das comunicações;5. Competência técnica (seleção e promoção);6. Procedimentos técnicos.

Disfunções da BurocraciaAs disfunções são distorções ou anomalias de comportamento que conduzemà ineficiência do modelo. Uma causa muito comum que contribui para aocorrência destas anomalias são os meios transformarem-se em fins.Esquece-se dos resultados em prol do processo.Vejamos as disfunções:

1. Exagerado apego aos regulamentos. A obediência às normas torna-seo principal objetivo e perde-se de vista o resultado desejado. Cumpriro horário passa a ser mais importante que atender o cliente;

2. Excesso de formalismo. A burocracia é essencialmente formal. Tudoprecisa ser escrito.

3. Excesso de papelório. A disfunção mais conhecida; Tudo precisa serregistrado e documentado.

4. Resistência à mudanças. Como tudo é padronizado o funcionárioacostuma-se à rotina e resiste às tentativas de alteração do padrãoanterior.

5.

Despersonalização do relacionamento. A burocracia está baseada emcargos. Não importa quem os ocupa. O relacionamento é impessoal.

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 8/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

8

www.pontodosconcursos.com.br

6. Categorização do relacionamento. A hierarquia tem papel central naburocracia. Assim quem toma decisões está no topo da hierarquia egeralmente não tem contato com o problema. O relacionamento assimbaseado em categorias hierárquicas.

7. Superconformidade às rotinas e procedimentos. A base da burocracia éa padronização das rotinas e procedimentos. O apego irrestrito àsnorma provoca a perda da flexibilidade e da iniciativa.

8. Exibição de sinais de autoridade. A burocracia é baseada na hierarquia,assim constrói-se mecanismos para diferenciar e identificar osdiferentes níveis hierárquicos em detrimento dos demais.

9. Dificuldades com clientes. A burocracia é auto-referida. Ela volta-separa dentro da organização, para o cumprimento das normas, para ahierarquia. O atendimento ao público alvo da organização é feito de

acordo com os procedimentos e de maneira impessoal. Isto trazproblemas pois o objetivo principal deveria ser atender ao cliente.

O modelo Burocrático baseia-se no conceito de Homem Organizacional.

2.2.3. Teoria Estruturalista da AdministraçãoPor volta da década de 1950 elaborou-se esta teoria baseada na sociologiaorganizacional que questionava o modelo burocrático. A teoria estruturalista juntou as abordagens da Teoria Clássica e da Escola das Relações Humanas

(que veremos mais à frente). A perspectiva desta teoria era transpor afronteira da organização e olhar para fora dela. Percebia-se o mundo comoum conjunto de organizações interdependentes. O receituário normativo eradeixado de lado em prol de uma abordagem compreensiva das organizaçõese da administração.Aqui a teoria baseia-se no conceito de Homem Organizacional.

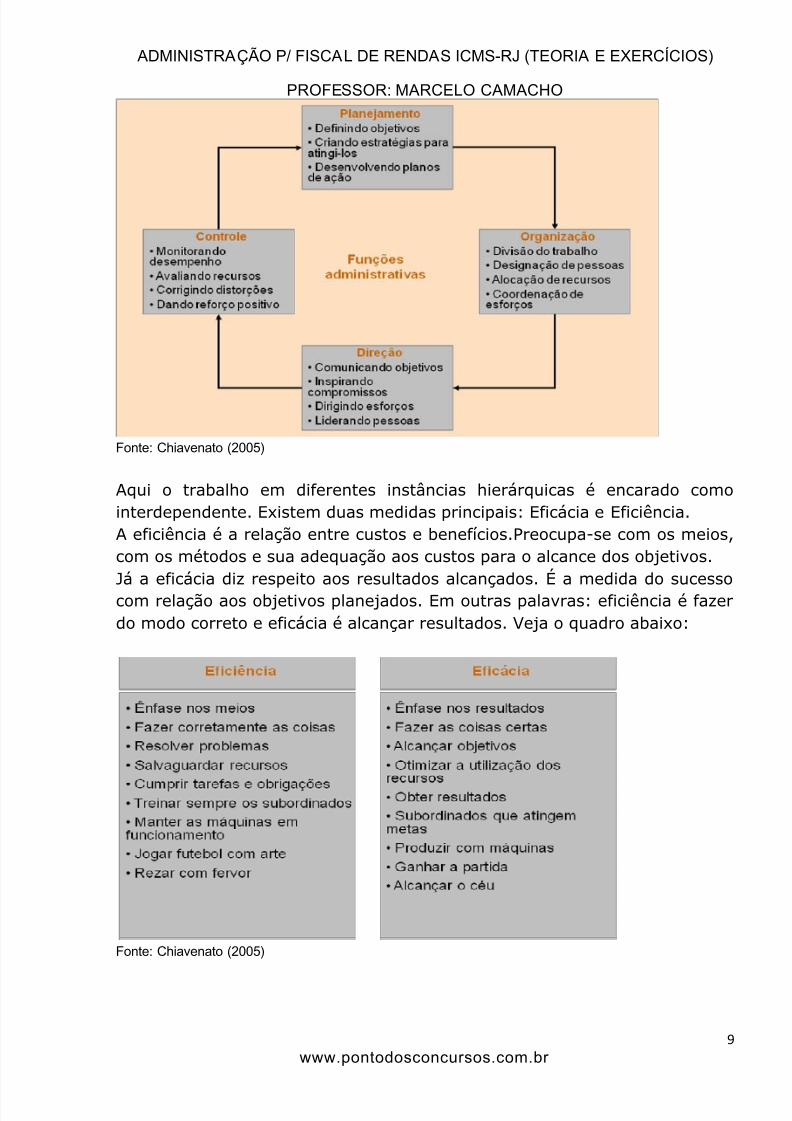

2.2.4. Teoria Neoclássica da AdministraçãoEsta é uma teoria também chamada de Escola do Processo Administrativo,pois concebe a administração como um processo cíclico e contínuo que temquatro funções: Planejamento, Organização, Direção e Controle. Consiste nareafirmação dos princípios clássicos, retirando o excesso de prescrição enormatização.Veja o quadro com as quatro funções:

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 9/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

9

www.pontodosconcursos.com.br

Fonte: Chiavenato (2005)

Aqui o trabalho em diferentes instâncias hierárquicas é encarado comointerdependente. Existem duas medidas principais: Eficácia e Eficiência.A eficiência é a relação entre custos e benefícios.Preocupa-se com os meios,com os métodos e sua adequação aos custos para o alcance dos objetivos.Já a eficácia diz respeito aos resultados alcançados. É a medida do sucessocom relação aos objetivos planejados. Em outras palavras: eficiência é fazerdo modo correto e eficácia é alcançar resultados. Veja o quadro abaixo:

Fonte: Chiavenato (2005)

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 10/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

10

www.pontodosconcursos.com.br

Este assunto foi questão da FGV.

(FGV- SEFAZ RJ/2009. FISCAL DE RENDAS)

Com relação aos temas eficiência e eficácia, assinale a afirmativa incorreta.

(A) Eficiência é um conceito limitado.(B) Eficiência diz respeito aos trabalhos internos de uma organização.(C) Uma organização não pode ser eficiente se não for eficaz.(D) A abordagem de metas para eficácia organizacional identifica as metas de umaorganização.(E) Eficácia é um conceito abrangente.

O gabarito é a letra C. Uma organização pode fazer corretamente as coisas e ainda assim

não alcançar os resultados desejados.A alternativa A está correta. Eficiência é um conceito limitado, diz respeito aos meios.A alternativa B está correta. Eficiência não necessariamente está relacionado aos processosinternos. Os meios podem ser fornecedores externos, por exemplo.A alternativa D está correta. Eficácia é alcance de resultados, portanto está relacionado ametas.A alternativa E está correta. Eficácia é um conceito abrangente.

Inserida na Teoria Neoclássica estava a Administração por Objetivos (APO).A APO enfatizava o resultado final e não os meios ou métodos de trabalho.Esta abordagem administrativa serviu de inspiração para a APPO(Administração participativa por objetivos) que consiste num método deavaliação de desempenho que veremos na aula 3.A Teoria Neoclássica baseia-se em dois conceitos de homem: HomemOrganizacional e Administrativo

2.3. Teorias com ênfase nas pessoas

As teorias anteriores não se preocuparam com as pessoas em suasformulações. A partir da década de 1920 alguns pesquisadores iniciaramestudos para avaliar a influência dos grupos sociais nas organizações. Foramduas as teorias neste sentido: Escola das Relações Humanas e TeoriaComportamental.2.3.1. Escola das Relações HumanasInaugurada pela pesquisa na fábrica Western Eletric em Wawthorn em 1924.Foi uma pesquisa que utilizava técnicas científicas (ainda incipientes) paraavaliar o comportamento humano no trabalho. Avaliou os efeitos das

condições físicas e das práticas gerenciais sobre os resultados do trabalho.

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 11/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

11

www.pontodosconcursos.com.br

Apesar das técnicas ainda rudimentares utilizadas na pesquisa foi possíveldemonstrar a relação entre mudanças nos horários de trabalho, nas tarefasexecutadas e nos incentivos salariais e a melhoria da produtividade.Esta pesquisa pôs em evidência a satisfação das pessoas no ambiente como

propulsor do aumento da eficiência organizacional.Algumas conclusões da escola de relações humanas são que o trabalho éuma atividade social, o ser humano é motivado pela necessidade de estar junto e de ser reconhecido e que a convergência dos métodos tradicionaispara a eficiência, em detrimento da cooperação humana, promovia o conflitona sociedade industrial.Em função destas conclusões elaborou-se o conceito de homem social(homo social) em contraposição ao de homem econômico prevalecente atéentão.

No entanto esta teoria permanecia prescritiva e normativa.Vejam como a FGV cobrou este assunto:

(FGV- SAD PE/2008. ANALISTA EM GESTÃO ADMINISTRATIVA)

A ênfase nos grupos informais é característica pioneira:(A) da administração científica.(B) da escola das relações humanas.(C) da teoria clássica da administração.(D) do modelo burocrático.(E) da teoria comportamental da administração

O gabarito é a letra B. Isto mesmo! Ao ressaltar o homem como ser social e que coopera, aescola das relações humanas enfatiza os grupos informais.

Todas as outras são teorias formalistas.

2.3.2. Teoria ComportamentalA teoria comportamental surge na década de 1950 em decorrência da escolade relações humanas. A visão aqui era descritiva e explicativa. Começaram a

surgir diversos modelos de motivação, liderança e comunicação.A perspectiva nesta teoria é que as pessoas estão constantemente tomandodecisões sobre sua participação e permanência nas organizações.Alguns exemplos de teorias desenvolvidas nesta abordagem são a teoria X eY de Douglas McGregor e as teorias motivacionais de Maslow e Herzberg.Como as teorias de Maslow, Herzberg e McGregor estão associadas à TeoriaComportamental não custa dar uma olhada em seus pressupostos.

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 12/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

12

www.pontodosconcursos.com.br

Hierarquia das Necessidades de MaslowO Fundamento desta teoria é que as necessidades podem serhierarquizadas, distribuídas em escala de importância para as pessoas. Asnecessidades humanas segundo esta teoria são divididas em cinco etapas:

fisiológicas, segurança, sociais, estima e auto-realização. Existem duasclasses de necessidades: as necessidades de baixo nível ou primárias (fisiológicas e de segurança), e as necessidades de alto nível ou secundárias(sociais, estima e auto-realização). As necessidades primárias são satisfeitasexternamente e as secundárias internamente (dentro do indivíduo). Asnecessidades mais elevadas surgem apenas quando as necessidadesprimárias são satisfeitas. Esta teoria está calcada no pressuposto de que aspessoas tem necessidade de crescer e se desenvolver. A figura abaixo listaas necessidades em cada nível da hierarquia.

Fonte: Chiavenato (2005)

(FGV- SENADO/2010. ANALISTA LEGISLATIVO-ADMINISTRAÇÃO) A teoria motivacional mais conhecida é a de Abraham Harold Maslow. Ela se baseia na

hierarquia de necessidades humanas. Entre essas, segundo o autor, há as necessidades:(A) patrimoniais.(B) financeiras.(C) fisiológicas.

(D) psicológicas.(E) morais

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 13/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

13

www.pontodosconcursos.com.br

Fácil, fácil! O gabarito é a letra C. Maslow classifica as necessidades humanas emfisiológicas, de segurança, sociais, estima e auto-realização.

Teoria dos dois fatores de HerzbergPara Herzberg a motivação das pessoas para o trabalho depende de doisfatores intimamente relacionados:1.Fatores higiênicos. Dizem respeito ás condições físicas do ambiente detrabalho, salário, benefícios sociais, políticas da organização, climaorganizacional, oportunidades de crescimento, etc. Segundo Herzberg estesfatores são suficientes apenas para evitar que as pessoas fiquemdesmotivadas. A ausência desmotiva, mas a presença não é elementomotivador. São chamados fatores insatisfacientes.

2. Fatores Motivacionais. Referem-se ao conteúdo do cargo, às tarefas e ásatividades relacionadas com o cargo em si. Incluem liberdade de decidircomo executar o trabalho, uso pleno de habilidades pessoais,responsabilidade total pelo trabalho, definição de metas e objetivosrelacionados ao trabalho e auto-avaliação de desempenho. São chamadosfatores satisfacientes. A presença produz motivação, enquanto a ausêncianão produz satisfação.Par Herzberg o oposto de satisfação não é insatisfação, mas nenhumasatisfação. Da mesma forma, o oposto de insatisfação não é satisfação, mas

nenhuma insatisfação.Veja o quadro abaixo:

Fonte: Chiavenato (2005

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 14/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

14

www.pontodosconcursos.com.br

Vamos dar uma olhada na teoria X e Y de McGregor.A teoria X preconiza as principais premissas da natureza humana adotadaspelas escolas tradicionais da administração. Já a teoria Y contém as

premissas da natureza humana segundo a abordagem das relaçõeshumanas. Vejam o quadro a seguir:

Fonte: Chiavenato (2005)

Nesta Teoria o conceito é o de Homem Administrativo.

A FGV também cobra isto!

ITEM 17 – (FGV- SEFAZ RJ/2010. FISCAL DE RENDAS)

Com relação à Teoria Y, analise as afirmativas a seguir.I. A Teoria Y caracteriza o esforço físico e mental para trabalhar com algo tão natural comoa diversão e repouso.II. A Teoria Y preconiza que o homem procura, sobretudo, segurança.III. A Teoria Y determina que o controle externo não é a única forma de se conseguiresforço das pessoasAssinale:(A) se somente a afirmativa I estiver correta.

(B) se somente a afirmativa II estiver correta.(C) se somente as afirmativas I e III estiverem corretas.

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 15/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

15

www.pontodosconcursos.com.br

(D) se somente as afirmativas II e III estiverem corretas.(E) se todas as afirmativas estiverem corretasO gabarito é a letra C.É como está no quadro acima.As afirmativas I e III estão corretas. O trabalho é natural e não é necessário controle.

A afirmativa II está errada. Quem preconiza segurança é a Teoria X.

2.4. Teorias com ênfase no AmbienteEstas teorias surgem na década de 1960 com a abordagem dos sistemasabertos. Nesta abordagem a organização é um sistema que interagedinamicamente com o ambiente externo. Estão incluídas nesta perspectiva ateoria dos sistemas e a teoria da contingência.

O ponto de partida para a noção de ambiente nas teorias administrativasforma as idéias de Emery e Trist que argumentaram que o ambiente emtorno da organização provê os recursos necessários para o seufuncionamento e recebe os produtos resultantes da organização. Concluíramentão que este ambiente era fonte de ameaças e oportunidades. Destapremissa deduziram que era necessário conhecer este ambiente e ajustar oprocesso produtivo às demandas do ambiente. O ambiente pode ser simplesou complexo. Por exemplo, pode se referir a um posto de gasolina que tempoucos elementos constituintes de seu ambiente (alguns fornecedores,

clientes, postos de gasolina concorrentes) ou uma fábrica de automóveisinserida em um ambiente complexo ( inúmeros fornecedores, concorrentesem todo o país e no exterior, clientes dispersos geograficamente,etc).Vejamos as duas teorias incluídas nesta perspectiva.

2.4.1. Teoria dos SistemasA teoria administrativa dos sistemas tem suas bases na Teoria Geral dosSistemas (TGS) de Bertalanffy. A partir desta abordagem o ambienteexterno passou a ser considerado no estudo das organizações. A

preocupação anterior era estudar o interior da organização. A Partir daTeoria dos Sistemas passou-se a estudar as organizações de fora paradentro. A organização deixa de ser uma variável independente para ser umavariável dependente.Segundo o professor Chiavenato “um sistema é um conjunto de elementosdinamicamente relacionados, formando uma atividade para atingir umobjetivo, operando sobre dados/energia/matéria para fornecerinformações/energia/matéria”. Os sistemas podem ser fechados ou abertos.Nos sistemas fechados ou mecânicos as relações com o meio externo são

conhecidas. Já nos sistemas abertos as relações com o meio externo nãopodem ser previstas pois estão em contínua interação e transformação.

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 16/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

16

www.pontodosconcursos.com.br

A Teoria dos Sistemas concebe as organizações como sistemas abertos. Istosignifica que “elas estão em processo contínuo e incessante de trocas com omeio ambiente”. As organizações fazem parte de um sistema maior que é asociedade. Desta forma ela interage com este meio externo realizando

trocas, recebe insumos (entradas) e fornece resultados (saídas). Estastrocas não são exatamente conhecidas, pois realizam-se de forma dinâmica.Eis a diferença para os sistemas fechados (máquinas e equipamentos) emque as entradas e saídas são perfeitamente conhecidas.Abaixo listo as características das organizações como sistemas abertos:

1. Importação e Exportação: de um lado existe a importação de insumos(recursos, materiais, energia, etc.) e de outro a exportação deprodutos ou serviços para abastecer o ambiente;

2. Homeostasia: é o princípio garantidor do equilíbrio dinâmico dossistemas, com a manutenção do status quo interno. Garante o fluxocontínuo de entrada e saídas, e por conseguinte, a sobrevivência dosistema. Produz a rotina e a conservação do sistema.

3. Adaptabilidade: É o processo de ajustamento do sistema em face daretroação recebida das saídas. Desta forma pode-se alterar asentradas de forma que o status quo permaneça inalterado. De formacontrária á homeostasia a adaptabilidade leva à mudança e à inovaçãoem busca do ajustamento do ambiente interno ao ambiente externo;

4. Morfogênese: É a principal característica identificadora dos sistemasabertos: capacidade de modificar a si próprio de maneiras estruturais,como decorrência da adaptabilidade;

5. Negentropia ou entropia negativa: entropia é o processso de tendênciaà exaustão e desaparecimento das organizações. É a degradação típicados sistemas fechados. Para se prevenir deste processo os sistemasabertos importam uma quantidade maior de energia do meio externodo que devolvem. Assim usam esta reserva para alimentar suasestruturas e compensar as perdas de energia na entrada e saída;

6. Sinergia: é o processo de esforço simultâneo em prol da organização,realizando um efeito multiplicador dos esforços realizados. O resultadodos esforços sinérgicos são potencialmente maiores do que a simplessoam dos esforços.

Veja a esquematização da organização como sistema aberto abaixo:

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 17/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

17

www.pontodosconcursos.com.br

Erro! Fonte de referência não encontrada. Fonte: Chiavenato (2005)

A abordagem sistêmica do Instituto de Relações Humanas de Tavistock

Psicólogos e Sociólogos do Instituto Tavistock idealizaram a organizaçãocomo sistema sociotécnico que interage continuamente com o ambiente.Segundo Chiavenato este sistema é composto por dois subsistemas:

1. Subsistema Técnico que é composto pela tecnologia, o território e otempo. Engloba as tarefas, o ambiente físico, os equipamentos e astécnicas operacionais, etc. Este subsistema é responsável pelaeficiência potencial da organização.

2. Subsistema Social que é composto pelas pessoas, suas característicasfísicas e psicológicas, as relações sociais entre as pessoas queexecutam uma tarefa e as exigências da organização para as situaçõesde trabalho.

Uma outra abordagem mais recente das organizações como sistemasabertos é a de Katz e Kahn. Os pressupostos das organizações para elessão:

1. As organizações são sistemas abertos. Realizam importação eexportação com o meio ambiente. Apresentam negentropia. Servem-se de um sistema de retroação negativa.

2. Estado firme e homeostasia dinâmica. A estabilidade do sistema émantida constante para evitar a entropia (desaparecimento).

3. Diferenciação. Existem múltiplos papéis e funções.

4. Equifinalidade. Existe mais de um modo, mais de um caminho, para seatingir o mesmo resultado.

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 18/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

18

www.pontodosconcursos.com.br

5. Limites ou fronteiras. Existem barreiras entre o sistema e o ambiente.Estas definem o raio de ação do sistema.

6. Cultura e clima organizacional . É fruto das interações entre os diversosatores do sistema, tanto internos como externos. Cada organização

cria sua própria cultura, como resultado de processos ímpares.7. Eficiência e eficácia organizacional . Para os dois autores eficiência diz

respeito ao quanto de entrada de uma organização resulta comoproduto e quanto é absorvido pelo sistema. Já a eficácia refere-se àmaximização do rendimento para a organização.

8. Organização como um sistema de papéis. Uma organização é formadapelo conjunto de atividades diferenciadas realizadas por múltiplosatores.

A Teoria dos Sistemas baseia-se no conceito de Homem Funcional. O

indivíduo tem papéis dentro da organização e mantém expectativas comrelação ao desempenho dos papéis das demais pessoas, dentro e fora daorganização.A FGV cobrou isto!

(FGV- SAD PE/2008. ANALISTA EM GESTÃO ADMINISTRATIVA)

Assinale a alternativa que apresente corretamente o tipo de homem focado pelasabordagens da Teoria dos Sistemas Abertos e a Perspectiva Sociotécnica das Organizações.

(A) Homem organizacional. -(B) Homem econômico.(C) Homem social.(D) Homem funcional.(E) Homem administrativo

Fácil! O gabarito é a letra D. A perspectiva sociotécnica está inserida na Teoria dosSistemas. A Banca quis confundir os candidatos.As outras alternativas estão erradas.Recordando:Homem organizacional.- Modelo Burocrático e Teoria Estruturalista

Homem econômico. Teoria ClássicaHomem social. Teoria das Relações HumanasHomem administrativo- Teoria Comportamental

2.4.1. Teoria da ContingênciaDois sociólogos ingleses, Burns e Stalker, em virtude de pesquisasrelacionando práticas administrativas com o ambiente externo, classificaramas organizações industriais em dois tipos: organizações mecanísticas eorganizações orgânicas. A perspectiva é sistêmica.

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 19/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

19

www.pontodosconcursos.com.br

As organizações mecanísticas são próprias de ambientes estáveis epermanentes enquanto as orgânicas são adequadas para condiçõesambientais de mudança e inovação.

CARACTERÍSTICAS DOS SISTEMAS MECÂNICOS E ORGÂNICOSCaracterísticas Sistemas Mecânicos Sistemas Orgânicos

Estrutura Organizacional Burocrática, permanente, rígida

e definitiva

Flexível, mutável, adaptativa e

transitória

Autoridade Baseada na hierarquia e no

comando

Baseada no conhecimento e

na consulta

Desenho de cargos e Tarefas Definitivo. Cargos estáveis e

definidos. Ocupantes

especialistas e univalentes

Provisório. Cargos mutáveis,

redefinidos constantemente.

Ocupantes polivalentes

Processo Decisorial Decisões centralizadas na

cúpula da organização

Decisões descentralizadas ad

hoc (aqui e agora)

Comunicações quase sempre verticais quase sempre horizontais

Confiabilidade em: Regras e regulamentos

formalizados por escrito e

impostos pela empresa

Pessoas e comunicações

informais entre as pessoas

Princípios Predominantes Princípios gerais da Teoria

Clássica

Aspectos democráticos da

Teoria das Relações Humanas

Ambiente Estável e permanente Instável e dinâmico.

Fonte: Chiavenato (2003)

Isto caiu em questão da FGV! Vejamos:

(FGV- BADESC/2010. ANALISTA ADMINISTRATIVO)

Assinale a alternativa que apresente uma característica dos sistemas mecânicosorganizacionais.

(A) Autoridade baseada no conhecimento.(B) Processo decisorial ad hoc .(C) Estrutura definitiva.

(D) Comunicações quase sempre horizontais.(E) Ambiente instável

Fácil, não? O gabarito é a letra C. Organizações mecanísticas ou mecânicas caracterizam-sepor ter estrutura definitiva ou permanente.São estáveis.Todas as outras alternativas estão erradas, são características são dos sistemas orgânicos.

Já na década de 1970, Lawrence e Lorsch inauguraram a teoria dacontingência. Através dos resultados de suas pesquisas demonstraram queas organizações utilizam dois mecanismos básicos de funcionamento: a

diferenciação e a integração administrativas. A diferenciação diz respeito àsubdivisão das organizações em departamentos com tarefas especializadas.

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 20/34

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 21/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

21

www.pontodosconcursos.com.br

2.5. Abordagens ModernasA atual Era da Informação transformou o mundo tremendamente. Não foidiferente com os modelos de gestão. Para atender à intensa necessidade demudanças surgiram outros modelos. Vejamos alguns deles:

1. Melhoria contínua. Técnica administrativa que consiste na mudançaorganizacional suave e contínua. Propõe a melhoria gradual por meioda colaboração das pessoas. É aplicável no nível operacional.

2. Qualidade Total. Também é uma técnica incremental, de melhoriacontínua. No entanto deve ser aplicada em todos os níveis daorganização, desde o presidente até o operário.

3. Reengenharia. Foi um movimento que preconizava a destruição totalda estrutura da organização seguida da reconstrução em novosprocessos. Baseava-se em quatro palavras: fundamental, rápida,

drástica, e focaliza-se em processos e não em funções ou tarefas. 4. Benchmarking. É uma técnica administrativa que consiste em avaliar

produtos e serviços dos concorrentes ou daqueles que sãoreconhecidos como líderes do mercado. Permite a comparação entreprocessos ou práticas administrativas, com o fim de alcançarvantagem competitiva.

5. Equipes de alto desempenho. As organizações passaram a valorizar aformação de equipes com pessoas focadas na obtenção de respostasrápidas e inovadora aos desafios apresentados pelo ambiente.

6. Teoria da Complexidade. Esta abordagem preconiza que não há formasde alcançar o conhecimento completo, em face da incerteza inerenteao homem e à sociedade.

7. Teoria do Caos. De acordo com esta teoria as organizações sereinventam constantemente, são ativas, tanto provêem energiaquanto consomem. Elas se auto-organizam. Produzem entropia – adegradação de si próprias- quanto negentropia – a restauração dosistema.

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 22/34

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 23/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

23

www.pontodosconcursos.com.br

3. Lista de Exercícios

ITEM 1 – (FGV- CODESP/2010. ADMINISTRADOR)

Considerando os modelos organizacionais funcional e matricial, analise as afirmativas aseguir:I. No modelo funcional, a estratégia adequada é a eficiência operacional.II. No modelo funcional, as condições ambientais ideais são as heterogêneas.III. No modelo matricial, a base da divisão do trabalho é o conhecimento.

(A) se somente as afirmativas II e III estiverem corretas.

(B) se somente a afirmativa III estiver correta.

(C) se somente as afirmativas I e II estiverem corretas.

(D) se somente a afirmativa I estiver correta.

(E) se somente a afirmativa II estiver correta.

ITEM 2 – (FGV- BADESC/2010. ANALISTA ADMINISTRATIVO)

Assinale a alternativa que apresente uma característica dos sistemas mecânicosorganizacionais.

(A) Autoridade baseada no conhecimento.(B) Processo decisorial ad hoc .(C) Estrutura definitiva.(D) Comunicações quase sempre horizontais.(E) Ambiente instável.

ITEM 3 – (FGV- BADESC/2010. ANALISTA ADMINISTRATIVO)

Com relação à teoria contingencial , analise as afirmativas a seguir.

I. As organizações possuem natureza sistêmica.II. Existem princípios universais de administração.III. As características ambientais condicionam o ambiente organizacional.

Assinale:(A) se somente a afirmativa I estiver correta.(B) se somente a afirmativa II estiver correta.(C) se somente a afirmativa III estiver correta.(D) se somente as afirmativas I e III estiverem corretas.(E) se todas as afirmativas estiverem corretas.

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 24/34

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 25/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

25

www.pontodosconcursos.com.br

ITEM 8 – (FGV- CODESP/2010. ADMINISTRADOR)

A motivação, dentro do ambiente empresarial, é um elemento fundamental para que osempregados se comprometam com o atingimento dos objetivos organizacionais. Várias sãoas teorias motivacionais que fundamentam as práticas empresariais visando estimular o

empregado a ter maior produtividade e qualidade no desenvolvimento de suas atividades.Segundo a Teoria de Herzberg, os fatores que levam à satisfação no trabalho são diferentesdaqueles que levam à insatisfação.Segundo Maslow, existe uma hierarquia de necessidades, em que, à medida que umanecessidade é satisfeita, a próxima se torna dominante.Assinale a alternativa que apresente uma prática que possibilita a motivação dosempregados.

(A) Dar plena responsabilidade e autonomia a todos os empregados.

(B) Estabelecer horários de trabalho rígidos para que a jornada de trabalhoseja cumprida.

(C) Dissociar a remuneração do desempenho.

(D) Tratamento igual para todos, homogeneizando as necessidadesindividuais.

(E) Assegurar que as metas estabelecidas sejam percebidas como factíveis.

ITEM 9 – (FGV- CODESP/2010. ADMINISTRADOR)

Considerando as Teorias X e Y, analise as afirmativas a seguir:I. De acordo com a Teoria X, as pessoas normais têm aversão ao trabalho.II. Segundo a Teoria Y, a imaginação na solução de problemas não está distribuída entre aspessoas em uma organização.III. Segundo a Teoria X, as pessoas médias preferem ser mandadas.Assinale

(A) se somente a afirmativa III estiver correta.

(B) se somente a afirmativa I estiver correta.

(C) se somente as afirmativas I e II estiverem corretas.

(D) se somente as afirmativas I e III estiverem corretas.

(E) se somente a afirmativa II estiver correta.

ITEM 10 – (FGV- SEFAZ RJ/2009. FISCAL DE RENDAS)

Com relação aos temas eficiência e eficácia, assinale a afirmativa incorreta.

(A) Eficiência é um conceito limitado.(B) Eficiência diz respeito aos trabalhos internos de uma organização.(C) Uma organização não pode ser eficiente se não for eficaz.

(D) A abordagem de metas para eficácia organizacional identifica as metas de umaorganização.(E) Eficácia é um conceito abrangente.

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 26/34

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 27/34

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 28/34

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 29/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

29

www.pontodosconcursos.com.br

ITEM 3 – (FGV- BADESC/2010. ANALISTA ADMINISTRATIVO)

Com relação à teoria contingencial , analise as afirmativas a seguir.I. As organizações possuem natureza sistêmica.

II. Existem princípios universais de administração.III. As características ambientais condicionam o ambiente organizacional.

Assinale:(A) se somente a afirmativa I estiver correta.(B) se somente a afirmativa II estiver correta.(C) se somente a afirmativa III estiver correta.(D) se somente as afirmativas I e III estiverem corretas.(E) se todas as afirmativas estiverem corretas.

O gabarito é a letra D. Vejamos as afirmativas.A afirmativa I está correta, uma vez que a natureza das organizações para a teoria da

contingência é sistêmica.A afirmativa II está errada. É justamente o contrário. Nesta teoria tudo é contingencial,tudo é mutável, e portanto incompatível com princípios universais.A afirmativa III está correta, é o contexto ambiental que dita o rumo da organização

ITEM 4 – (FGV- SAD PE/2008. ANALISTA EM GESTÃO ADMINISTRATIVA)

Assinale a alternativa que apresente corretamente o tipo de homem focado pelasabordagens da Teoria dos Sistemas Abertos e a Perspectiva Sociotécnica das Organizações.

(A) Homem organizacional.(B) Homem econômico.(C) Homem social.(D) Homem funcional.(E) Homem administrativo

Fácil! O gabarito é a letra D. A perspectiva sociotécnica está inserida na Teoria dosSistemas. A Banca quis confundir os candidatos.As outras alternativas estão erradas.Recordando:Homem organizacional.- Modelo Burocrático e Teoria EstruturalistaHomem econômico. Teoria ClássicaHomem social. Teoria das Relações HumanasHomem administrativo- Teoria Comportamental

ITEM 5 – (FGV- SAD PE/2008. ANALISTA EM GESTÃO ADMINISTRATIVA)

De acordo com a Teoria das Contingências, há dois tipos de sistemas organizacionais:mecanicistas e orgânicos.

A esse respeito, analise as afirmativas a seguir:I. A rigidez é uma característica dos sistemas mecanicistas.II. A previsibilidade é uma característica dos sistemas orgânicos.

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 30/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

30

www.pontodosconcursos.com.br

III. O ambiente estável é uma característica dos sistemas orgânicos.

Assinale:(A) se somente a afirmativa I estiver correta.(B) se somente a afirmativa II estiver correta.(C) se somente a afirmativa III estiver correta.(D) se somente as afirmativas I e II estiverem corretas.(E) se somente as afirmativas I e III estiverem corretas

Já vimos isto! O gabarito é a letra A.

A afirmativa I está correta. De fato os sistemas mecânicos são estáveis, permanentes,avessos à mudança, e portanto rígidos.As afirmativas II e III estão erradas. São características dos sistemas mecânicos.

ITEM 6 – (FGV- SEFAZ RJ/2010. FISCAL DE RENDAS)

Com relação à Teoria Y, analise as afirmativas a seguir.I. A Teoria Y caracteriza o esforço físico e mental para trabalhar com algo tão natural comoa diversão e repouso.II. A Teoria Y preconiza que o homem procura, sobretudo, segurança.III. A Teoria Y determina que o controle externo não é a única forma de se conseguiresforço das pessoasAssinale:(A) se somente a afirmativa I estiver correta.(B) se somente a afirmativa II estiver correta.(C) se somente as afirmativas I e III estiverem corretas.

(D) se somente as afirmativas II e III estiverem corretas.(E) se todas as afirmativas estiverem corretas

O gabarito é a letra C.As afirmativas I e III estão corretas. O trabalho é natural e não é necessário controle.A afirmativa II está errada. Quem preconiza segurança é a Teoria X.

ITEM 7 – (FGV- SENADO/2010. ANALISTA LEGISLATIVO-ADMINISTRAÇÃO)

A teoria motivacional mais conhecida é a de Abraham Harold Maslow. Ela se baseia nahierarquia de necessidades humanas. Entre essas, segundo o autor, há as necessidades:

(A) patrimoniais.(B) financeiras.(C) fisiológicas.(D) psicológicas.(E) morais

Fácil, fácil! O gabarito é a letra C. Maslow classifica as necessidades humanas emfisiológicas, de segurança, sociais, estima e auto-realização

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 31/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

31

www.pontodosconcursos.com.br

ITEM 8 – (FGV- CODESP/2010. ADMINISTRADOR)

A motivação, dentro do ambiente empresarial, é um elemento fundamental para que osempregados se comprometam com o atingimento dos objetivos organizacionais. Várias sãoas teorias motivacionais que fundamentam as práticas empresariais visando estimular o

empregado a ter maior produtividade e qualidade no desenvolvimento de suas atividades.Segundo a Teoria de Herzberg, os fatores que levam à satisfação no trabalho são diferentesdaqueles que levam à insatisfação.Segundo Maslow, existe uma hierarquia de necessidades, em que, à medida que umanecessidade é satisfeita, a próxima se torna dominante.Assinale a alternativa que apresente uma prática que possibilita a motivação dosempregados.

(A) Dar plena responsabilidade e autonomia a todos os empregados.

(B) Estabelecer horários de trabalho rígidos para que a jornada de trabalhoseja cumprida.

(C) Dissociar a remuneração do desempenho.

(D) Tratamento igual para todos, homogeneizando as necessidadesindividuais.

(E) Assegurar que as metas estabelecidas sejam percebidas como factíveis.

A banca confirmou o gabarito como sendo a letra C. Esta questão é polêmica. Requer juntasas duas teorias. VejamosDe cara as alternativas B, D e E estão erradas pois não se referem a nenhum aspectomotivacional. A letra diz respeito ao processo de estabelecimento de metas da APPO.Ficamos com as alternativas A e C.Eis o problema.

A alternativa A está correta. Dar responsabilidade e autonomia são fatores que produzemsatisfação tanto pela perspectiva teórica de Maslow quanto de Herzberg.A alternativa C também está correta. Pela perspectiva de Maslow e Herzber dinheiro sóproduz insatisfação, se faltar. Se houver, não é fator motivacional.

A questão deveria ser anulada, mas não foi!

ITEM 9 – (FGV- CODESP/2010. ADMINISTRADOR)

Considerando as Teorias X e Y, analise as afirmativas a seguir:

I. De acordo com a Teoria X, as pessoas normais têm aversão ao trabalho.II. Segundo a Teoria Y, a imaginação na solução de problemas não está distribuída entre aspessoas em uma organização.III. Segundo a Teoria X, as pessoas médias preferem ser mandadas.Assinale

(A) se somente a afirmativa III estiver correta.

(B) se somente a afirmativa I estiver correta.

(C) se somente as afirmativas I e II estiverem corretas.

(D) se somente as afirmativas I e III estiverem corretas.

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 32/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

32

www.pontodosconcursos.com.br

(E) se somente a afirmativa II estiver correta.

O gabarito é a letra D.Vejamos:As afirmativas I e III estão corretas. Na perspectiva da teoria X as pessoas têm aversão ao

trabalho e preferem ser mandadas..A afirmativa II está errada. É justamente o contrário. A teoria Y preconiza a participação e aautonomia, inclusive para solução de problemas.

ITEM 10 – (FGV- SEFAZ RJ/2009. FISCAL DE RENDAS)

Com relação aos temas eficiência e eficácia, assinale a afirmativa incorreta.

(A) Eficiência é um conceito limitado.(B) Eficiência diz respeito aos trabalhos internos de uma organização.(C) Uma organização não pode ser eficiente se não for eficaz.(D) A abordagem de metas para eficácia organizacional identifica as metas de umaorganização.(E) Eficácia é um conceito abrangente.

O gabarito é a letra C. Uma organização pode fazer corretamente as coisas e ainda assim

não alcançar os resultados desejados.A alternativa A está correta. Eficiência é um conceito limitado, diz respeito aos meios.A alternativa B está correta. Eficiência não necessariamente está relacionado aos processosinternos. Os meios podem ser fornecedores externos, por exemplo.A alternativa D está correta. Eficácia é alcance de resultados, portanto está relacionado a

metas.A alternativa E está correta. Eficácia é um conceito abrangente.

ITEM 11 – (FGV- SAD PE/2008. ANALISTA EM GESTÃO ADMINISTRATIVA)

Com relação às necessidades das pessoas, segundo a Teoria das Motivações de Maslow,intervalos de descanso, conforto físico e horário de trabalho razoável são exemplos de:

(A) necessidades fisiológicas.(B) necessidades de segurança.

(C) necessidades sociais.(D) necessidades de estima.(E) necessidades de auto-realização

Fácil! Já comentamos. O gabarito é a letra A. São as necessidades primárias segundoMaslow.

ITEM 12 – (FGV- SAD PE/2008. ANALISTA EM GESTÃO ADMINISTRATIVA)

A ênfase nos grupos informais é característica pioneira:

(A) da administração científica.(B) da escola das relações humanas.

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 33/34

8/10/2019 ICMS_RJ_administracao_marcelo_camacho_Aula 00.pdf

http://slidepdf.com/reader/full/icmsrjadministracaomarcelocamachoaula-00pdf 34/34

ADMINISTRAÇÃO P/ FISCAL DE RENDAS ICMS-RJ (TEORIA E EXERCÍCIOS)

PROFESSOR: MARCELO CAMACHO

6 -Bibliografia

1- Gestão de Pessoas; o novo papel dos recursos humanos nasorganizações. Chiavenato, Idalberto. Rio de Janeiro: Campus, 1999.

2- Comportamento Organizacional;a dinâmica do sucesso das organizações.Chiavenato, Idalberto. Rio de Janeiro: Campus, 2005.

3- Introdução à Teoria Geral da Administração. Chiavenato, Idalberto. SãoPaulo: Makron Books, 1999.

4- Fundamento do Comportamento Organizacional. Griffin, Ricky W.;Moorhead, Gregory.São Paulo: Ática, 2006.

5- Planejamento Estratégico; Fundamentos e Aplicações. Chiavenato,Idalberto; Sapiro, Arão. Rio de Janeiro: Elsevier, 2003

![Arlequina #00 [HQOnline.com.br].pdf](https://img.document.onl/doc/110x75/5695d4511a28ab9b02a10ccb/arlequina-00-hqonlinecombrpdf.jpg)