Embed Size (px)

Citation preview

Identificação e Avaliação dos Riscos de Identificação e Avaliação dos Riscos de Distorção Relevante por meio do Distorção Relevante por meio do Entendimento da Entidade e do seu Entendimento da Entidade e do seu AmbienteAmbiente

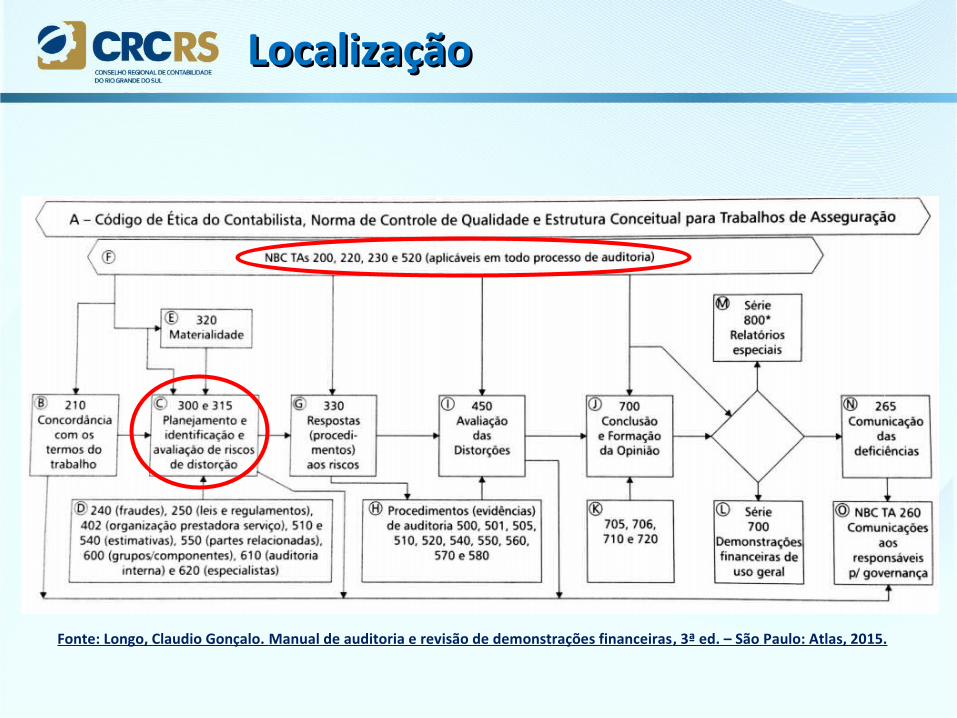

Fonte: Longo, Claudio Gonçalo. Manual de auditoria e revisão de demonstrações financeiras, 3ª ed. – São Paulo: Atlas, 2015.

LocalizaçãoLocalização

NBC TA 200 – Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com as Normas de

Auditoria

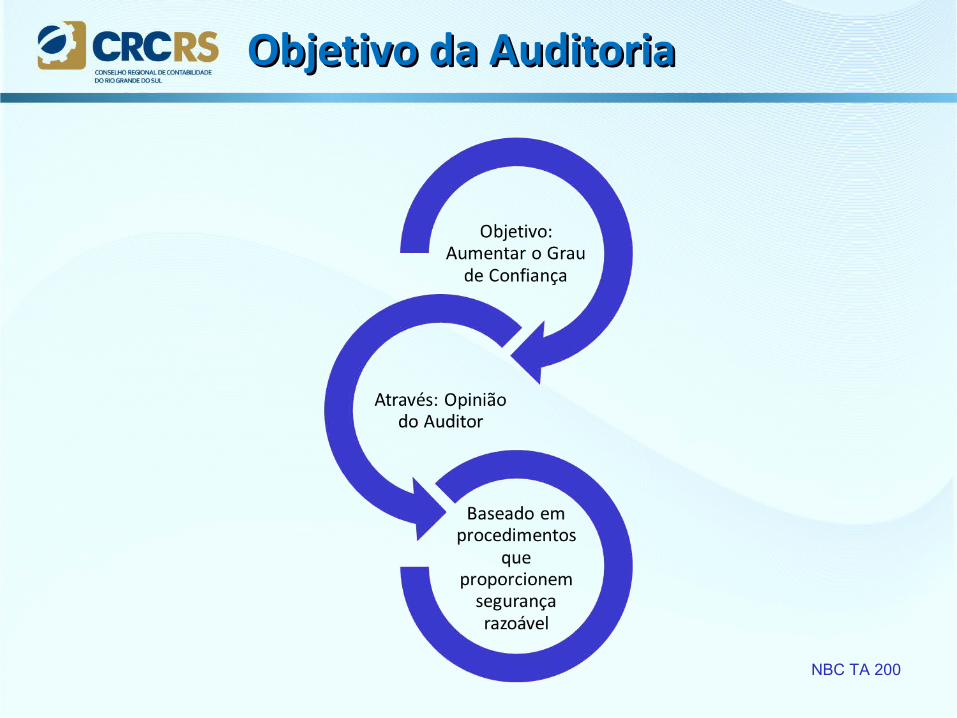

Objetivo da AuditoriaObjetivo da Auditoria

NBC TA 200

As NBC TAs exigem que o auditor exerça o julgamento profissional e mantenha o ceticismo profissional ao longo de todo o planejamento e na execução da auditoria e, entre outras coisas:

• Identifique e avalie os riscos de distorção relevante, independentemente se causador por fraude ou erro, com base no entendimento da entidade e de seu ambiente, inclusive o controle interno da entidade...

RelembrandoRelembrando

NBC TA 200

Definição de RiscoDefinição de Risco

O IBGC, conceitua risco como a palavra proveniente risicu ou riscu, em latim, que significa ousar (to dare, em inglês) e seu significado costumeiro está atrelado a algo não dar certo, contudo, o significado deve ser mais amplo, risco deve ser entendido como algo que pode dar certo ou errado perante ao planejado.

Risco de Fraude:

RelembrandoRelembrando

Risco de Fraude:Pressão - gerada por necessidades imediatas (dívidas pessoais ou cumprimento de expectativas).

Oportunidade - cultura corporativa fraca e deficiência no controle interno geram a confiança de que a fraude não será detectada.

Racionalização - dar razão razoável à ação fraudulenta, de forma a torná-la palatável. Convicção de que a fraude não foi efetivamente cometida. Por exemplo, o perpetrador racionaliza que "não é grande coisa" ou "só estou pegando o que mereço".

RelembrandoRelembrando

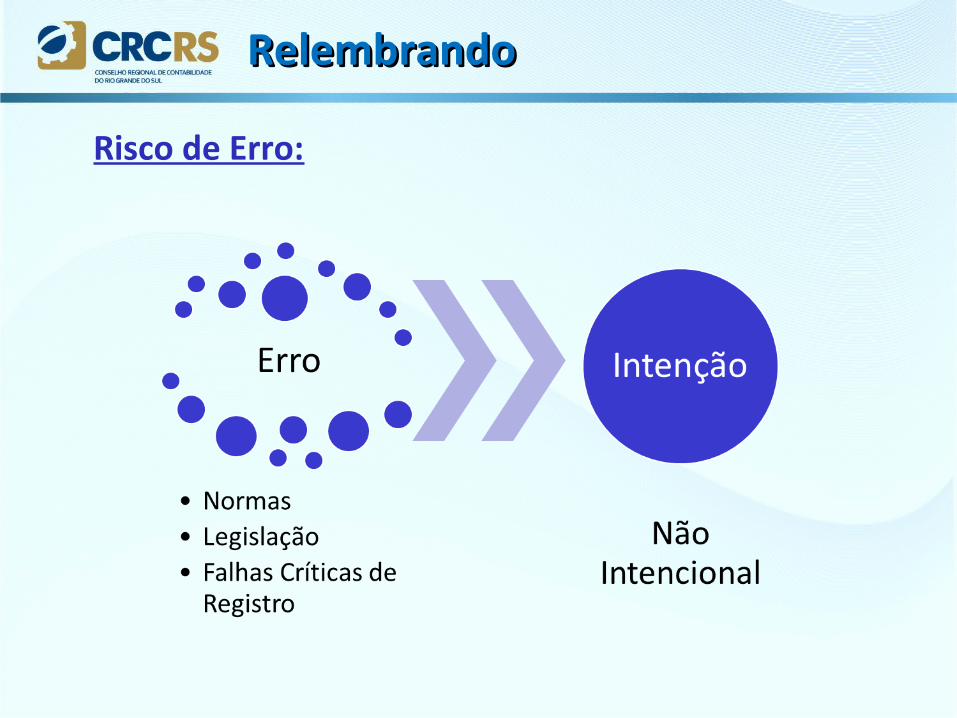

Risco de Erro:

RelembrandoRelembrando

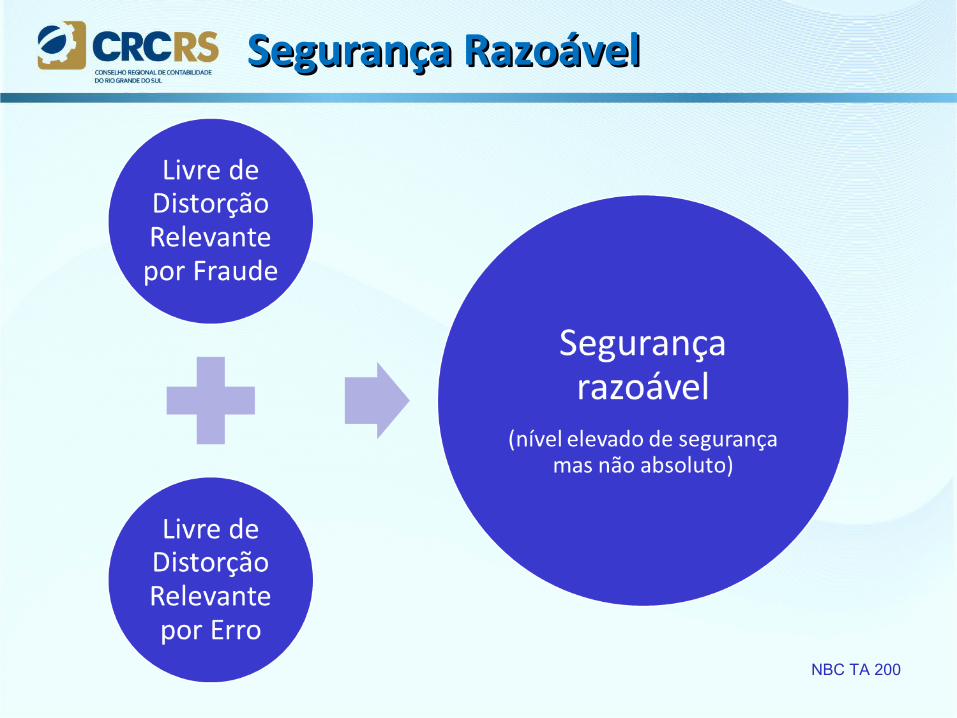

Segurança RazoávelSegurança Razoável

NBC TA 200

A asseguração razoável é alcançado quando o Auditor obtém evidência de auditoria apropriada e suficiente para reduzir a um nível aceitavelmente baixo o risco de auditoria.

Segurança RazoávelSegurança Razoável

NBC TA 200

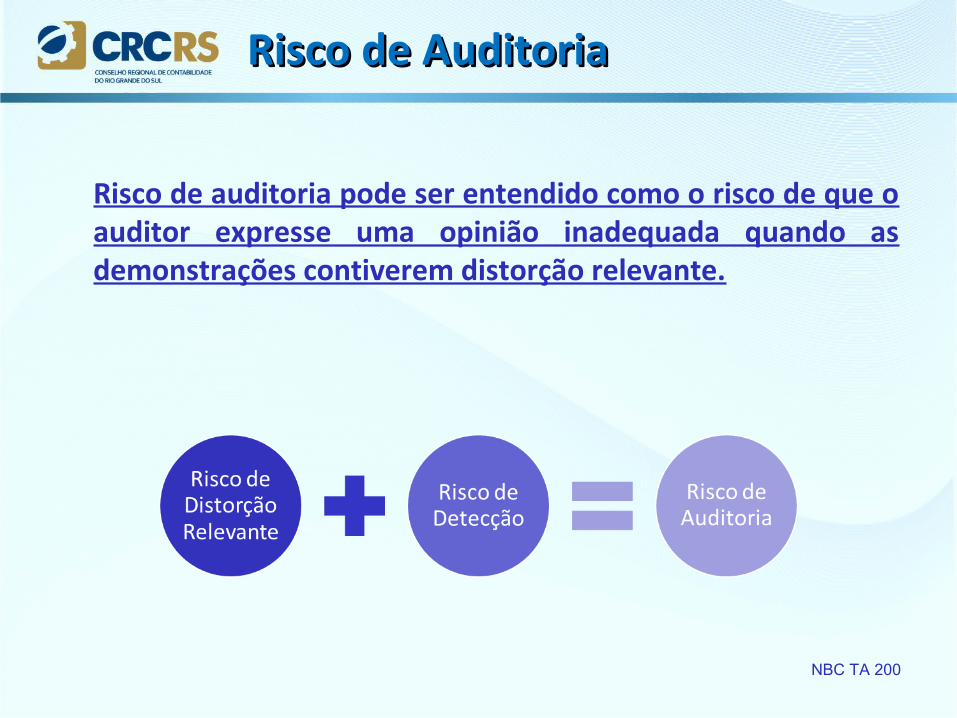

Risco de auditoria pode ser entendido como o risco de que o auditor expresse uma opinião inadequada quando as demonstrações contiverem distorção relevante.

Risco de AuditoriaRisco de Auditoria

NBC TA 200

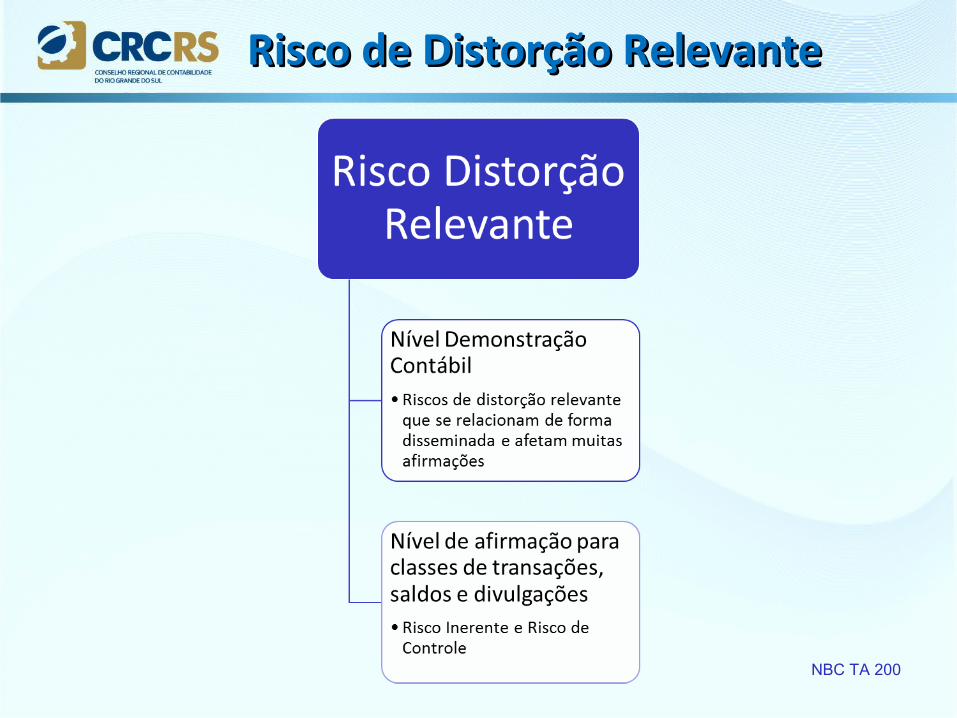

Risco de Distorção RelevanteRisco de Distorção Relevante

NBC TA 200

Risco de Distorção RelevanteRisco de Distorção Relevante

NBC TA 200

Risco Inerente é a suscetibilidade de uma afirmação a respeito de uma transação, saldo contábil ou divulgação, a uma distorção que possa ser relevante, individualmente ou em conjunto com outras distorções, antes da consideração de qualquer controles relacionados.

Risco InerenteRisco Inerente

NBC TA 200

Classes de transações com cálculos complexos;

Contas compostas por valores derivados de estimativas;

Circunstâncias externas: •Desenvolvimento tecnológico (obsolescência);

Fatores da entidade e no seu ambiente:•Capital de giro insuficiente;•Prejuízos sucessivos...

Risco Inerente - ExemplosRisco Inerente - Exemplos

NBC TA 200

Risco de controle é o risco que uma distorção que possa ocorrer em uma afirmação sobre uma classe de transação, saldo contábil ou divulgação e que possa ser relevante individualmente ou em conjunto com outras distorções, não seja prevenida, detectada e corrigida tempestivamente pelo controle interno da entidade.

Risco de ControleRisco de Controle

NBC TA 200

Independente da qualidade da estrutura e operação, os controles internos podem reduzir, mas não eliminar, os riscos de distorção relevante nas demonstrações contábeis!

Risco de Controle - ImportanteRisco de Controle - Importante

NBC TA 200

Risco de detecção é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.

Risco de DetecçãoRisco de Detecção

NBC TA 200

O risco de detecção se relaciona com a natureza, época e extensão dos procedimentos que são determinados pelo auditor para reduzir o risco de auditoria. Dessa forma para mitigar o risco o auditor deve:

• Realizar planejamento adequado;• Designar pessoal apropriado;• Aplicar ceticismo profissional; e • Realizar supervisão e revisão dos procedimentos de

auditoria executados.

Risco de DetecçãoRisco de Detecção

NBC TA 200

A avaliação dos riscos é antes uma questão de julgamento profissional que uma questão passível de mensuração precisa.

O risco de auditoria não inclui o risco de que o auditor possa expressar uma opinião de que as demonstrações contábeis contêm distorção relevante quando esse não é o caso. (risco geralmente insignificante).

ImportanteImportante

NBC TA 200

Limitação Inerente da Auditoria:

O auditor não é obrigado e não pode reduzir o risco de auditoria a zero, e, portanto, não pode obter segurança absoluta de que as demonstrações contábeis estão livres de distorção relevante devido a fraude ou erro.

ImportanteImportante

NBC TA 200

NBC TA 315 – Identificação e Avaliação dos Riscos de Distorção Relevante por Meio do Entendimento da Entidade e do seu

Ambiente

Identificar e avaliar os riscos de distorção relevante independentemente se causados por fraude ou erro, nos níveis da demonstração contábil e das afirmações, por meio do entendimento da entidade e do seu ambiente, inclusive do controle interno da entidade, proporcionando assim uma base para o planejamento e a implementação das respostas aos riscos identificados de distorção relevante.

NBC TA 315 - ObjetivoNBC TA 315 - Objetivo

NBC TA 315

Risco de negócio: é o risco que resulta de condições, eventos, circunstâncias, ações ou falta de ações significativas que possam afetar a entidade.

Controle interno: é o processo planejado, implementado para fornecer segurança razoável.

NBC TA 315 - DefiniçõesNBC TA 315 - Definições

NBC TA 315

Procedimentos de avaliação de riscos: são os procedimentos de auditoria aplicados para a obtenção do entendimento da entidade e do seu ambiente, incluindo o controle interno da entidade, para a identificação e avaliação dos riscos de distorção relevante, independentemente se causados por fraude ou erro, nos níveis das demonstrações contábeis e das afirmações.

Risco significativo: é o risco de distorção relevante identificado e avaliado que, no julgamento do auditor, requer consideração especial na auditoria.

NBC TA 315 - DefiniçõesNBC TA 315 - Definições

NBC TA 315

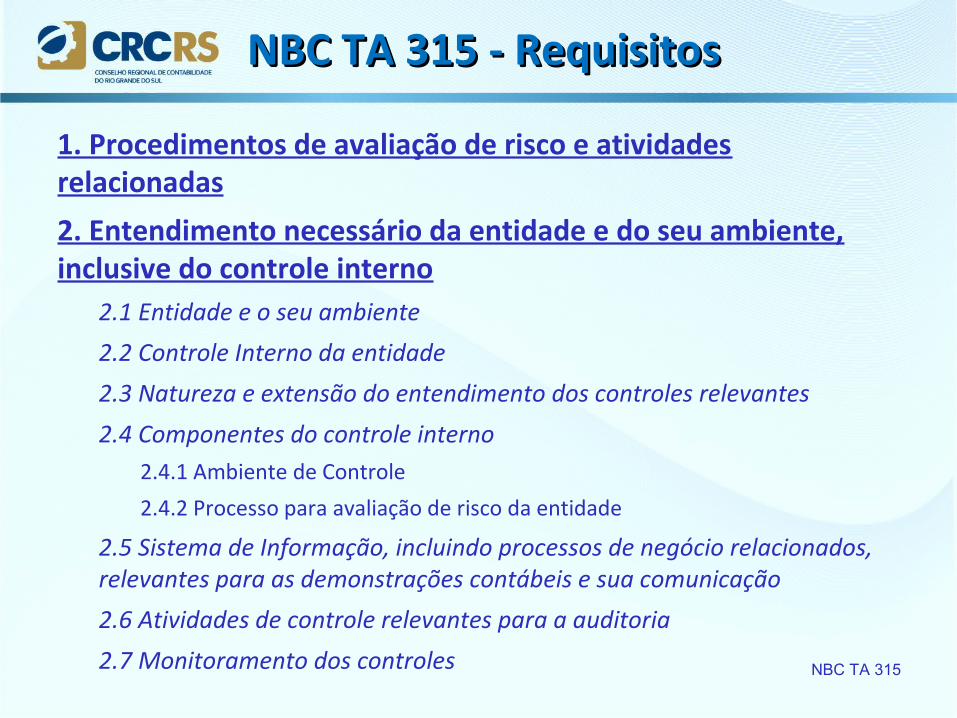

1. Procedimentos de avaliação de risco e atividades relacionadas

2. Entendimento necessário da entidade e do seu ambiente, inclusive do controle interno

2.1 Entidade e o seu ambiente

2.2 Controle Interno da entidade

2.3 Natureza e extensão do entendimento dos controles relevantes

2.4 Componentes do controle interno2.4.1 Ambiente de Controle

2.4.2 Processo para avaliação de risco da entidade

2.5 Sistema de Informação, incluindo processos de negócio relacionados, relevantes para as demonstrações contábeis e sua comunicação

2.6 Atividades de controle relevantes para a auditoria

2.7 Monitoramento dos controles

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

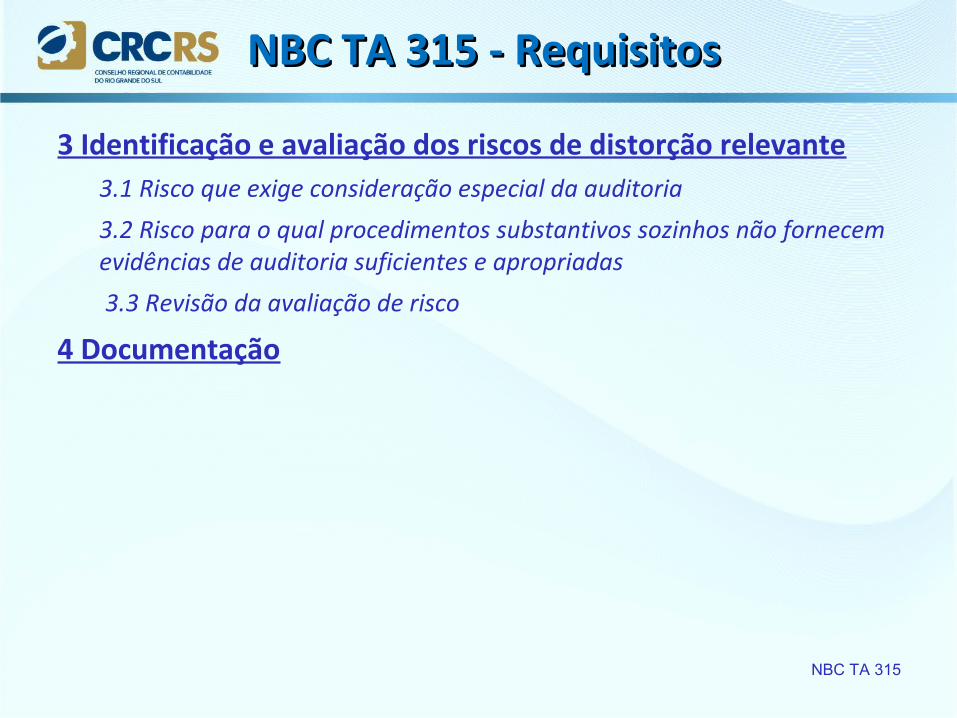

3 Identificação e avaliação dos riscos de distorção relevante3.1 Risco que exige consideração especial da auditoria

3.2 Risco para o qual procedimentos substantivos sozinhos não fornecem evidências de auditoria suficientes e apropriadas

3.3 Revisão da avaliação de risco

4 Documentação

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

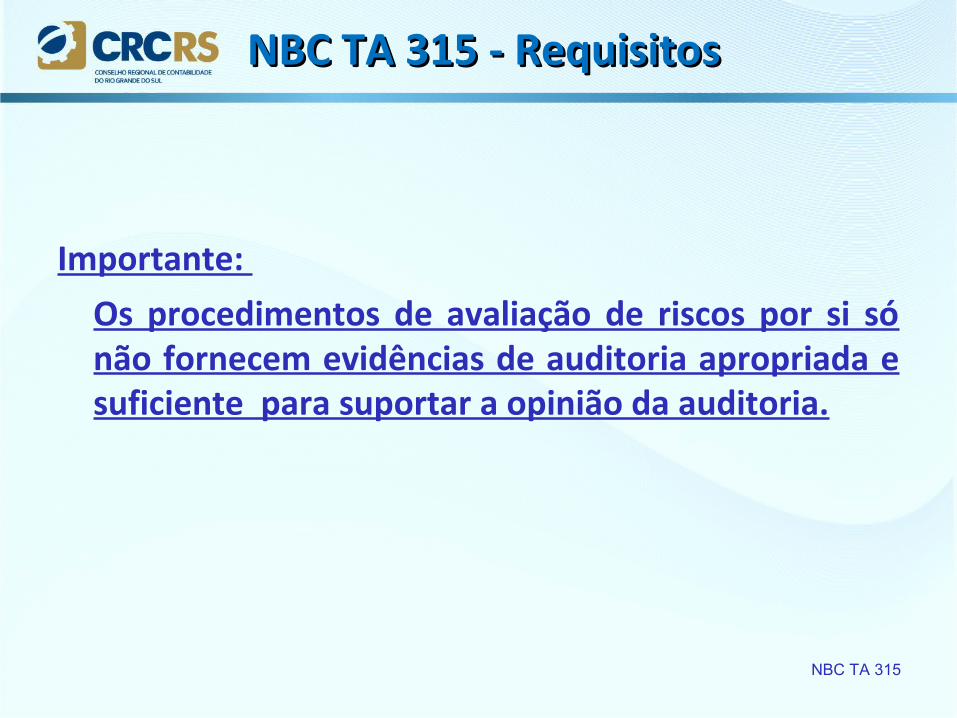

Importante: Os procedimentos de avaliação de riscos por si só não fornecem evidências de auditoria apropriada e suficiente para suportar a opinião da auditoria.

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

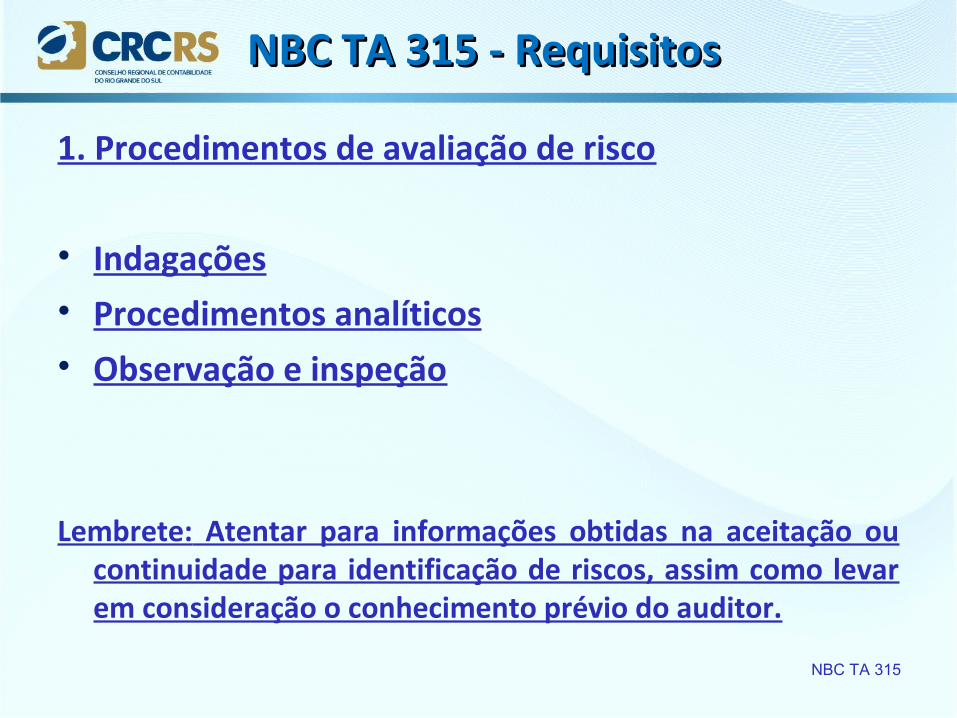

1. Procedimentos de avaliação de risco

• Indagações• Procedimentos analíticos• Observação e inspeção

Lembrete: Atentar para informações obtidas na aceitação ou continuidade para identificação de riscos, assim como levar em consideração o conhecimento prévio do auditor.

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

1. Procedimentos de avaliação de risco

Exemplos de procedimentos de análise de risco na aceitação e continuidade:

• Conhecimento prévio do setor de atividade do cliente;• Pesquisa de informações relativas à reputação do cliente;• Informações relativas aos motivos da demanda pelos

serviços de auditoria, entre outros...

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

2.1 Entendimento necessário da entidade e do seu ambiente

• Fatores do setor de atividade, regulamentares e outros fatores externos relevantes (Exemplo);

• Como a entidade é estruturada e financiada (Exemplo);• Políticas contábeis, inclusive as razões para mudanças nessas

políticas (Exemplo); • Os objetivos e estratégias da entidade e os riscos de negócio

relacionados que possam resultar em risco de distorção relevante; e

• A mensuração e a revisão do desempenho das operações da entidade (Ex: Orçado X Realizado ou revisão analítica).

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

2.2 Entendimento necessário dos controles internos da entidade

• O auditor deve obter entendimento do controle interno relevante para a auditoria.

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

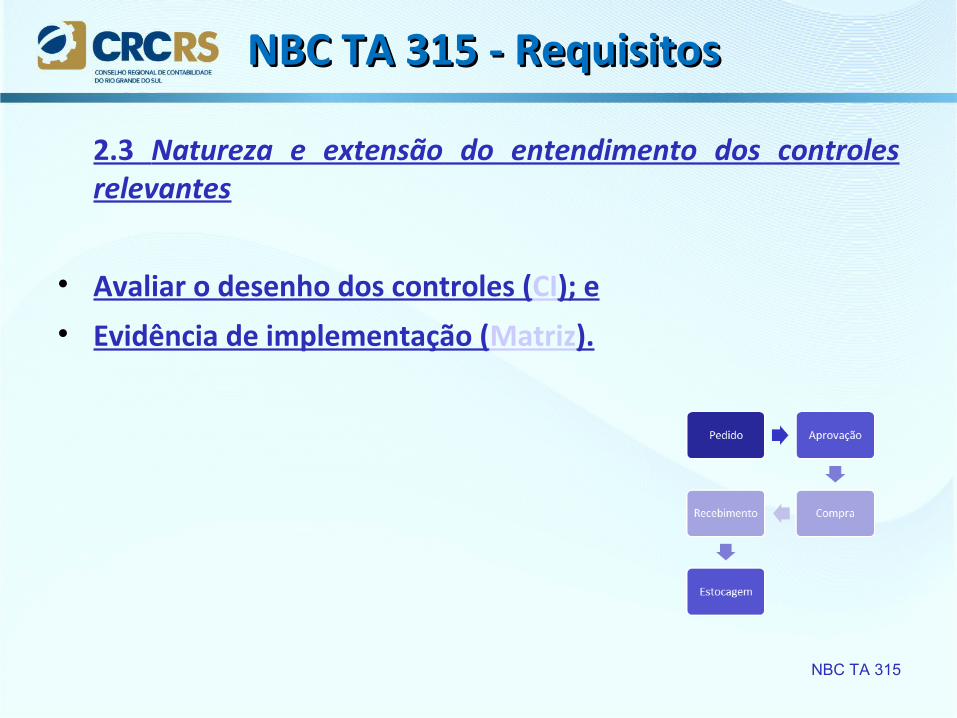

2.3 Natureza e extensão do entendimento dos controles relevantes

• Avaliar o desenho dos controles (CI); e• Evidência de implementação (Matriz).

NBC TA 315

2.4 Componentes do Controle Interno2.4.1 Ambiente de ControleO auditor deve avaliar se:

• a administração, com a supervisão geral dos responsáveis pela governança, criou e manteve uma cultura de honestidade e conduta ética; e

• os pontos fortes no ambiente de controle fornecem coletivamente fundamento apropriado para os outros componentes do controle interno, e se os outros componentes não são prejudicados por deficiências no ambiente de controle

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

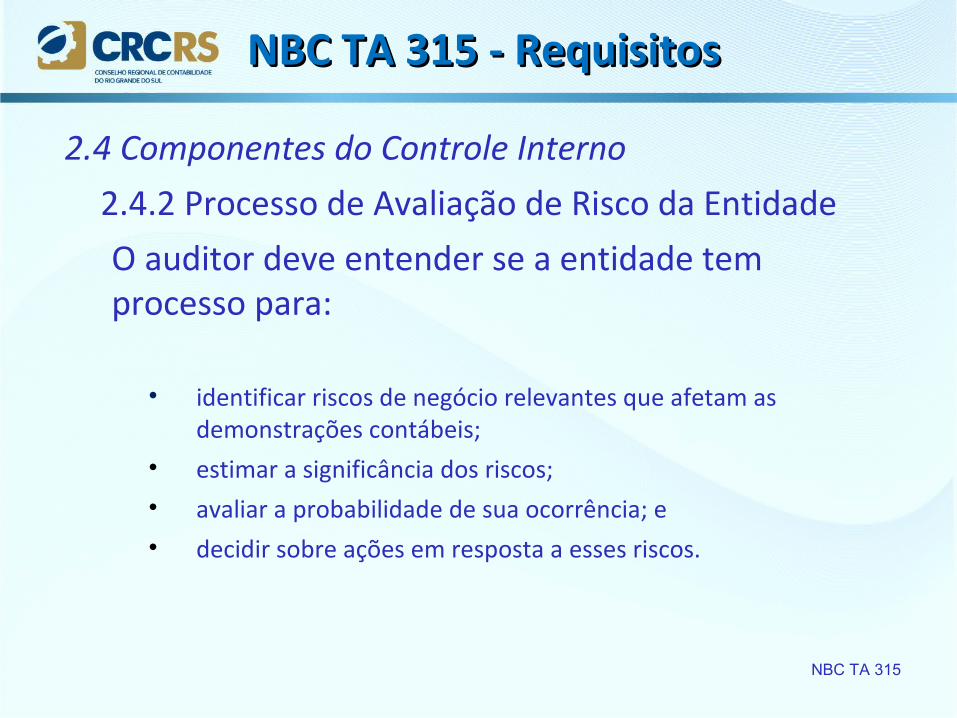

2.4 Componentes do Controle Interno2.4.2 Processo de Avaliação de Risco da EntidadeO auditor deve entender se a entidade tem processo para:

• identificar riscos de negócio relevantes que afetam as demonstrações contábeis;

• estimar a significância dos riscos;• avaliar a probabilidade de sua ocorrência; e• decidir sobre ações em resposta a esses riscos.

NBC TA 315

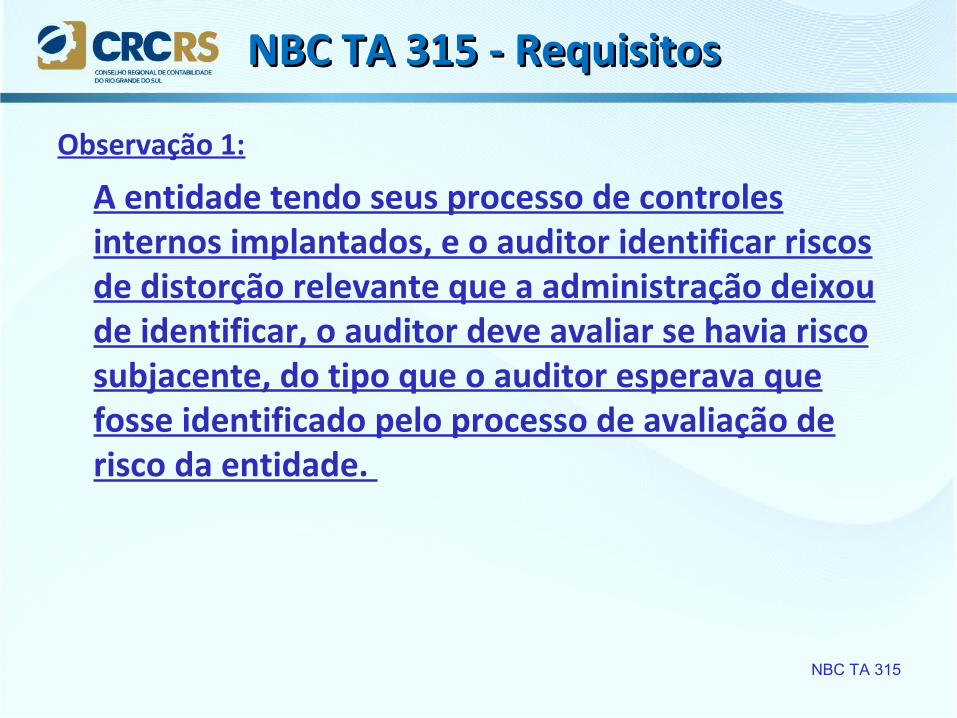

Observação 1:

A entidade tendo seus processo de controles internos implantados, e o auditor identificar riscos de distorção relevante que a administração deixou de identificar, o auditor deve avaliar se havia risco subjacente, do tipo que o auditor esperava que fosse identificado pelo processo de avaliação de risco da entidade.

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

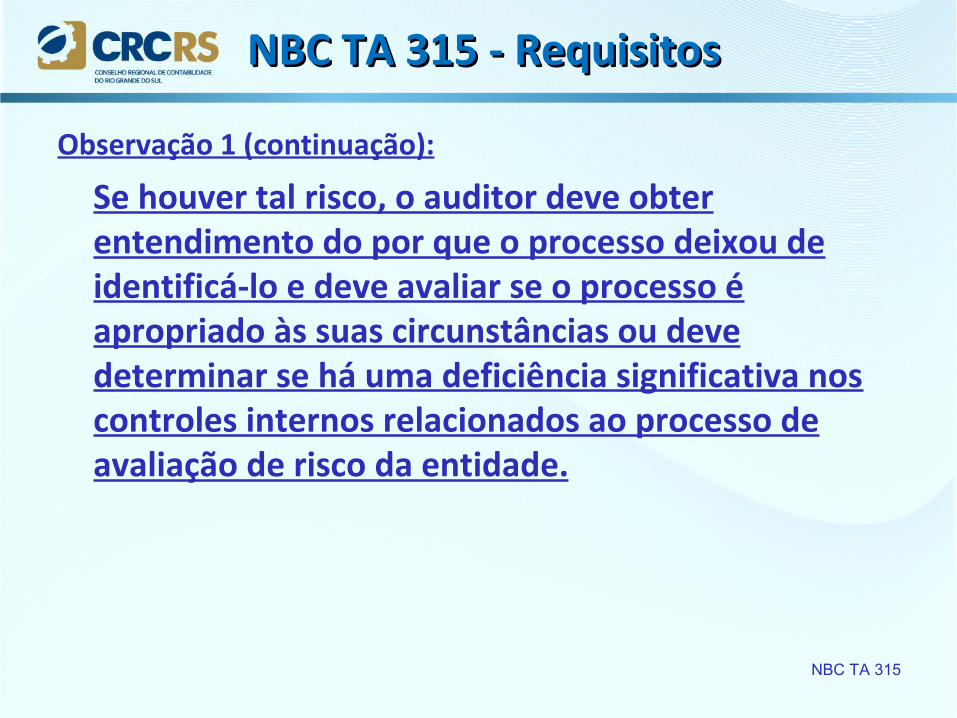

Observação 1 (continuação):

Se houver tal risco, o auditor deve obter entendimento do por que o processo deixou de identificá-lo e deve avaliar se o processo é apropriado às suas circunstâncias ou deve determinar se há uma deficiência significativa nos controles internos relacionados ao processo de avaliação de risco da entidade.

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

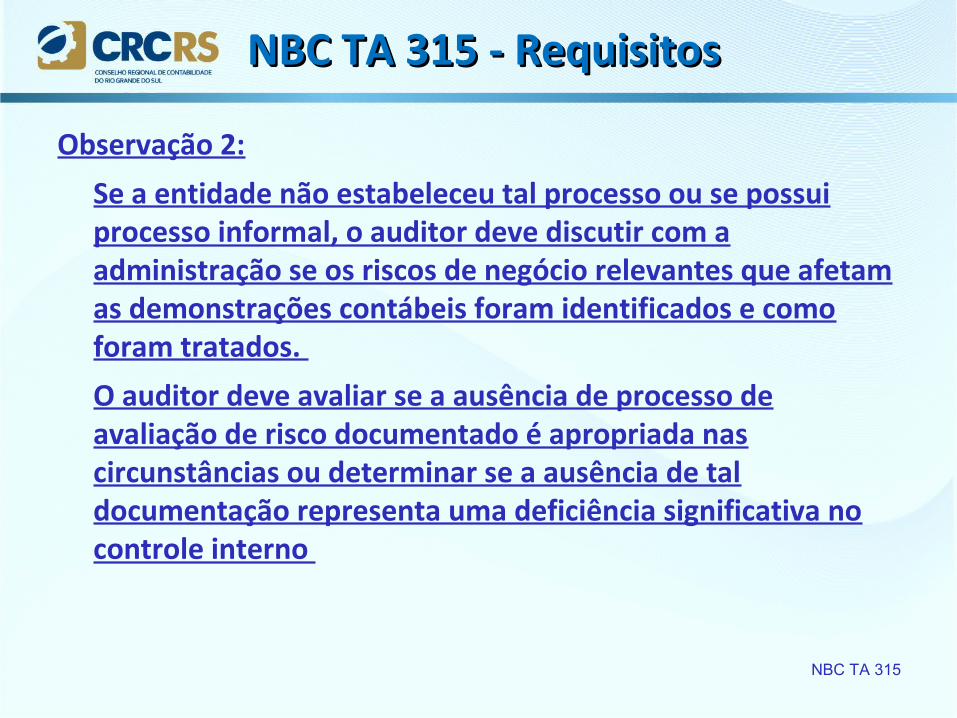

Observação 2:

Se a entidade não estabeleceu tal processo ou se possui processo informal, o auditor deve discutir com a administração se os riscos de negócio relevantes que afetam as demonstrações contábeis foram identificados e como foram tratados.

O auditor deve avaliar se a ausência de processo de avaliação de risco documentado é apropriada nas circunstâncias ou determinar se a ausência de tal documentação representa uma deficiência significativa no controle interno

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

2.5 Sistema de Informação, incluindo processos de negócio relacionados, relevantes para as demonstrações contábeis e sua comunicação

O auditor deve ter entendimento:

• as classes de transações nas operações da entidade que sejam significativas para as demonstrações contábeis (analisar as regras de registro implantadas através de sistemas informatizados);

• os procedimentos, tanto de tecnologia de informação (TI) quanto de sistemas manuais, pelos quais essas transações são iniciadas, registradas, processadas, corrigidas conforme a necessidade, transferidas para o razão geral e divulgadas nas demonstrações contábeis;

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

O auditor deve ter entendimento (continuação):

• os respectivos registros contábeis, informações-suporte e contas específicas nas demonstrações contábeis utilizados para iniciar, registrar, processar e reportar transações; isto inclui a correção de informações incorretas e a maneira como as informações são transferidas para o razão geral. Os registros podem estar em forma manual ou eletrônica;

• como o sistema de informações captura eventos e condições que são significativos para as demonstrações contábeis, que não sejam transações;

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

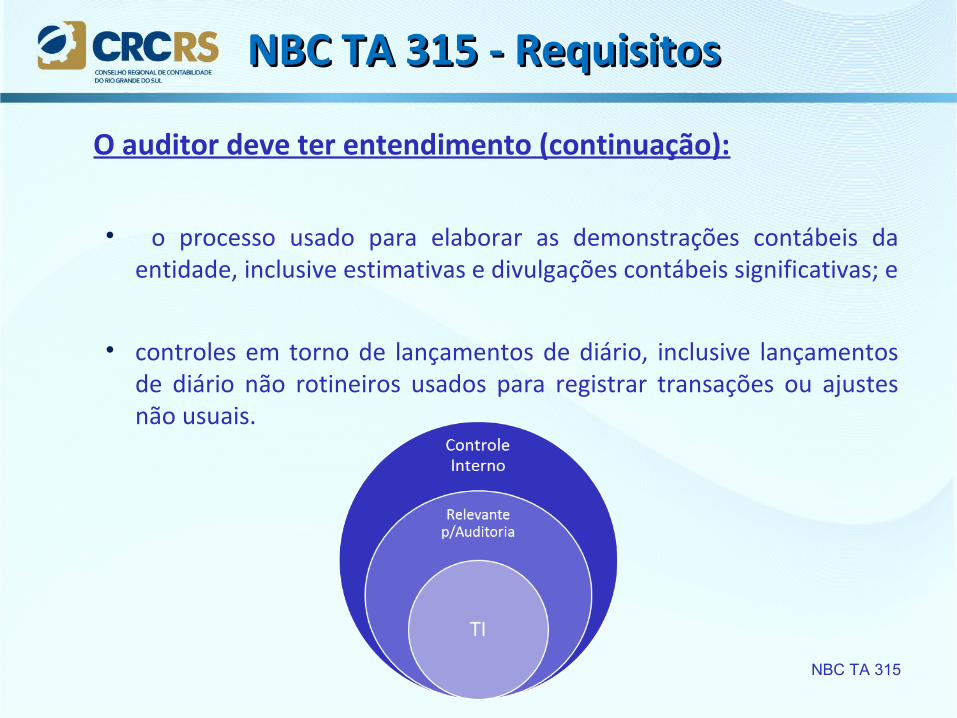

O auditor deve ter entendimento (continuação):

• o processo usado para elaborar as demonstrações contábeis da entidade, inclusive estimativas e divulgações contábeis significativas; e

• controles em torno de lançamentos de diário, inclusive lançamentos de diário não rotineiros usados para registrar transações ou ajustes não usuais.

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

O auditor deve obter entendimento de como a entidade comunica as funções e responsabilidades sobre as demonstrações contábeis e assuntos significativos relacionados com essas demonstrações, incluindo:

• comunicações entre a administração e os responsáveis pela governança; e

• comunicações externas, tais como as comunicações com os órgãos reguladores.

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

2.6 Atividades de controle relevantes para a auditoria

O auditor deve obter:

• Entendimento das atividades de controle relevantes para a auditoria, que são aquelas que o auditor julga necessário entender para avaliar os riscos; e

• Entendimento de como a entidade respondeu aos riscos decorrentes de TI .

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

2.7 Monitoramento dos controles

O auditor deve:

• Obter entendimento relativo às atividades de controle relevantes bem como entendimento das atividades corretivas de deficiências; e

• Caso a entidade possua Auditoria Interna o auditor deve obter entendimento da natureza das responsabilidades, sua posição hierárquica e atividades executadas.

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

3. Identificação e avaliação dos riscos de distorção relevante

Identificar e avaliar os riscos de distorção relevante:

• no nível das demonstrações contábeis;• no nível de afirmação para classes de transações, saldos de

conta e divulgações;

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

3. Identificação e avaliação dos riscos de distorção relevante

Ainda, o auditor deve:

• Obter entendimento dos controles relevantes relacionados com os riscos;

• Avaliar os riscos identificados e avaliar se eles se relacionam de forma generalizada às demonstrações contábeis como um todo e afetam potencialmente muitas afirmações;

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

3. Identificação e avaliação dos riscos de distorção relevante

Ainda, o auditor deve (continuação):

• Relacionar os riscos identificados àquilo que pode dar errado no nível da afirmação, levando em conta os controles relevantes que o auditor pretende testar; e

• Considerar a probabilidade de distorção, inclusive a possibilidade de múltiplas distorções, e se a distorção potencial é de magnitude que possa resultar em distorção relevante.

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

3.1 Risco que exige consideração especial da auditoria

Como parte da avaliação de riscos, o auditor deve determinar se qualquer um dos riscos identificados é, no seu julgamento, um risco significativo. Ao exercer esse julgamento, o auditor deve excluir os efeitos dos controles identificados relacionados ao risco.

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

3.1 Risco que exige consideração especial da auditoria

Ao exercer o julgamento quanto a quais riscos são significativos, o auditor deve considerar pelo menos o seguinte:• se o risco é um risco de fraude;

• se o risco está relacionado com recentes e significativos eventos de natureza econômica, contábil ou de outro tipo, e que, portanto, exijam atenção específica;

• a complexidade das transações;

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

3.1 Risco que exige consideração especial da auditoria

Ao exercer o julgamento quanto a quais riscos são significativos, o auditor deve considerar pelo menos o seguinte (continuação):• se o risco envolve transações significativas com partes relacionadas;

• o grau de subjetividade na mensuração das informações contábeis relacionadas ao risco, especialmente as mensurações que envolvam uma vasta gama de incerteza de mensuração; e

• se o risco envolve transações significativas que estejam fora do curso normal do negócio para a entidade ou que de outra forma pareçam não usual.

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

3.2 Risco para o qual procedimentos substantivos sozinhos não fornecem evidências de auditoria suficientes e apropriadas

O auditor pode julgar que não é possível ou praticável obter evidências de auditoria suficientes e apropriadas apenas a partir de procedimentos substantivos.

Em tais casos, os controles da entidade sobre esses riscos são relevantes para a auditoria e o auditor deve obter entendimento deles.

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

3.3 Revisão da avaliação de risco

A avaliação pelo auditor dos riscos de distorção relevante no nível da afirmação pode mudar durante o curso da auditoria, à medida que evidências adicionais de auditoria são obtidas.

Nas circunstâncias em que o auditor obtém evidências de auditoria executando procedimentos adicionais, ou se são obtidas novas informações, incompatíveis com as evidências de auditoria em que o auditor originalmente baseou a avaliação, o auditor deve revisar a avaliação e, portanto, modificar os procedimentos adicionais de auditoria planejados.

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

4 Documentação

• Evidência da discussão entre os componentes da equipe encarregada do trabalho, quando requerido, e as decisões significativas alcançadas;

• Os elementos-chave do entendimento obtido referentes a cada um dos aspectos da entidade e do seu ambiente e de cada um dos componentes do controle interno;

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

4 Documentação

• As fontes de informações a partir das quais foi obtido o entendimento; e os procedimentos de avaliação de riscos executados;

• Os riscos identificados e avaliados de distorção relevante nas demonstrações contábeis; e

• Os riscos identificados e os controles relacionados a respeito dos quais o auditor tenha obtido entendimento.

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

NBC TA 315

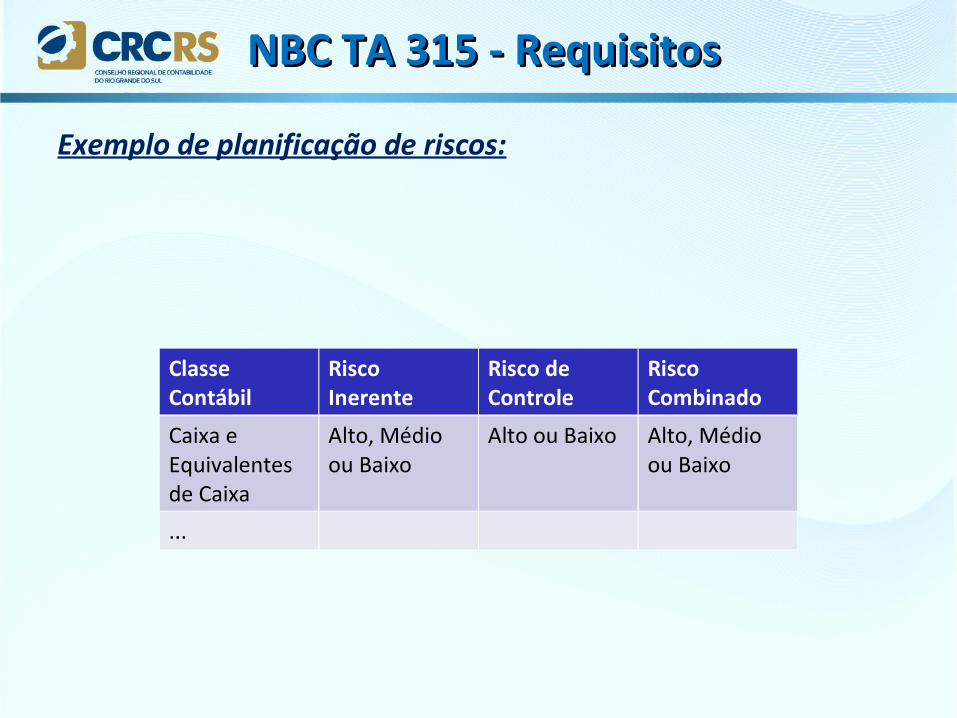

Exemplo de planificação de riscos:

NBC TA 315 - RequisitosNBC TA 315 - Requisitos

Classe Contábil

Risco Inerente

Risco de Controle

Risco Combinado

Caixa e Equivalentes de Caixa

Alto, Médio ou Baixo

Alto ou Baixo Alto, Médio ou Baixo

...

Na avaliação de riscos o auditor deve lembrar:

• Ao realizar o levantamento de riscos ficar atento a postura da administração;

• Relacionar os riscos às classes contábeis e assertivas de auditoria;

• Discutir com o grupo de campo sobre os riscos identificados e os possíveis impactos; e

• Realizar a cada etapa da auditoria análise e atualização dos riscos identificados.

CONCLUSÕESCONCLUSÕES

OBRIGADO

Jarbas Lima da Silva, contador, auditor independente, membro do Conselho de Administração da Moore Stephens Brasil, pós-graduado em Finanças Empresariais, professor de graduação e pós-graduação e membro da Comissão de Auditoria Independente do CRCRS.

Rafael da Costa Pizzato, contador, auditor independente, administrador de empresas, membro do Comitê Técnico de Qualidade da Moore Stephens Brasil, pós-graduado em Perícia e Gestão Ambiental e MBA em Finanças, Controladoria e Auditoria.

www.msbrasil.com.br