Embed Size (px)

Citation preview

1

Índice

Mensagem do Presidente da Fidelidade Mundial / Império Bonança 3O sector segurador e a sustentabilidade: principais desafios 4Segurar riscos e distribuir riqueza: o impacte das seguradoras do Grupo CGD em 2009 5O primeiro Relatório 6Flash 2009 10

1. Abordagem à sustentabilidade das seguradoras do Grupo CGD 14Um compromisso com a sustentabilidade 16Responder pelos compromissos assumidos 18Garantir a inclusão das partes interessadas 20Integrar os temas mais críticos do negócio e da sociedade e definir prioridades 22

2. A sustentabilidade nos produtos 24Responder aos desafios do sector através da nossa oferta 26Evolução demográfica – envelhecimento, saúde e estilos de vida 27Saúde e Estilos de Vida Saudáveis 34Ambiente – alterações climáticas e preservação da biodiversidade 38Inclusão social 42Prevenção rodoviária 46

3. A sustentabilidade na gestão 50Fazer crescer os colaboradores 52Envolver os colaboradores 54Potenciar o crescimento dos parceiros de negócio 56Reforçar a qualidade do serviço 58Ouvir para melhor responder 60Investir na eficiência dos processos 64Apostar na eficiência dos consumos 66Estruturar o investimento na comunidade 68Contribuir para a dinamização da cultura 72Colocar a sustentabilidade na ordem do dia dos colaboradores 78Gente com Ideias – Uma actuação transversal 80Plano de Acção | Resumo 82

4. Anexo 88Glossário 90Ficha técnica 92

Mensagem do Presidente

2 Relatório de Sustentabilidade 2009

3

Mensagem do Presidente

Pelas suas características de relação com o risco, com o bem-estare protecção das pessoas e dos seus patrimónios, a actividadeseguradora é talvez o sector empresarial com mais oportunidadesde gerar impactos positivos em termos de sustentabilidade. A suamissão confere-lhe a possibilidade de intervir em áreas tão diversascomo as alterações climáticas, as catástrofes naturais, as questõesde saúde e prevenção, as problemáticas relacionadas com oaumento da longevidade, entre outras, alavancando as mudançasde comportamentos ao nível dos indivíduos e das empresas, einfluenciando as políticas públicas.

Depois de uma primeira abordagem à sustentabilidade numaperspectiva estratégica, em 2009, pretendemos, com este primeirorelatório, apresentar o nosso desempenho em matéria de gestão e,sobretudo, mostrar de que forma as questões de sustentabilidadese reflectem nos nossos produtos. Com efeito, é na evolução dosprodutos tradicionais para produtos mais sustentáveis, na nossaopinião, que se coloca, actualmente, o maior desafio às empresasquando se fala de sustentabilidade.

A abrangência da actividade seguradora dificulta muitas vezes acapacidade de foco em áreas prioritárias, sendo bastante delicadaa escolha entre estas questões. Neste contexto, as seguradoras doGrupo Caixa Geral de Depósitos adoptaram uma estratégia queassenta prioritariamente no desenvolvimento de soluções que, alémde serem relevantes para o desenvolvimento do negócio, permitemtambém responder a questões de interesse nacional e a situaçõesque, na nossa perspectiva, podem provocar grandes desigualdadessociais. Exemplos concretos da aplicação desta estratégia são odesenvolvimento de produtos para facilitar o acesso à poupança esensibilizar os portugueses para as questões relacionadas com apoupança e a assistência na reforma; a oferta mais integrada aonível da saúde, que promove a importância da prevenção; a análisedas condições de viabilidade de um seguro vitalício, que obviamenterepresenta riscos para as seguradoras, mas que corresponde a umgrande avanço na protecção dos consumidores. Queremos oferecerigualmente uma melhor protecção aos condutores culpados poracidente, actualmente fora do âmbito do seguro obrigatório,permitindo que estes condutores passem a estar abrangidos pelaprotecção que o seguro lhes confere.

Mensagem do Presidente

4 Relatório de Sustentabilidade 2009

No início do ano de 2010, condições climatéricas extraordináriasassolaram a ilha da Madeira, causando enormes danos materiaise humanos. Este foi o maior sinistro jamais assumido pelo sectorsegurador português, com um volume de indemnizações globalno valor de 136 milhões de euros e mais de 2000 sinistrosparticipados.

A Fidelidade Mundial, Império Bonança e OK! teleseguros deramum apoio suplementar aos seus clientes, indemnizando todos osque tinham seguro automóvel com cobertura de danos próprios,mesmo sem a contratação da cobertura opcional para protecçãode danos provocados por “fenómenos da natureza”. Ao mesmotempo, foi dado apoio aos clientes mais antigos de seguroautomóvel que tinham apenas coberturas obrigatórias deresponsabilidade civil, comparticipando nas despesas, nãoabrangidas pelo seguro, de reparação dos seus veículosdanificados pela tempestade.

A situação da Madeira deixou também clara a responsabilidadee capacidade de resposta das seguradoras do Grupo CGDatravés da criação de estruturas internas para responder àsnecessidades dos clientes e da deslocação de equipas e gestoresde peritos para a região, de modo a reforçar a capacidade deresposta local.

Madeira

A nível ambiental, a Fidelidade Mundial e a Império Bonançadisponibilizam um seguro originado pela nova Directiva deResponsabilidade Ambiental, embora reconheçamos, ainda, algumadificuldade na compreensão exaustiva do conceito de “danosambientais”, e orgulhamo-nos de ter lançado, num trabalhoconjunto com o Grupo Portucel Soporcel, um seguro de incêndiosflorestais, único com estas características em Portugal, que garanteo pagamento da reflorestação depois de um sinistro de incêndio.

Nos próximos dois anos, altura em que publicaremos o nossosegundo relatório de sustentabilidade, a nossa estratégia focar-se-áno aprofundamento da abordagem às questões do envelhecimentoda população e dos problemas associados, como as dependênciase a qualidade de vida. Pretendemos igualmente avançar no ramoda saúde, trabalhando produtos mais flexíveis e adaptados àsnecessidades e possibilidades das famílias. Exploraremos asoportunidades relacionadas com o incentivo a melhorescomportamentos ambientais.

Para finalizar com uma nota sobre o futuro, gostava de realçar o papelque um Grupo como o nosso pode ter na sensibilização da populaçãoportuguesa para a gestão do risco e para a protecção, quer daspessoas quer dos patrimónios, como forma de minimizar os impactosdos "acidentes da vida". A par deste trabalho, quase pedagógico,temos de inovar em produtos cada vez mais flexíveis e acessíveis.

Jorge Manuel Baptista Magalhães CorreiaPresidenteFidelidade Mundial / Império Bonança

5

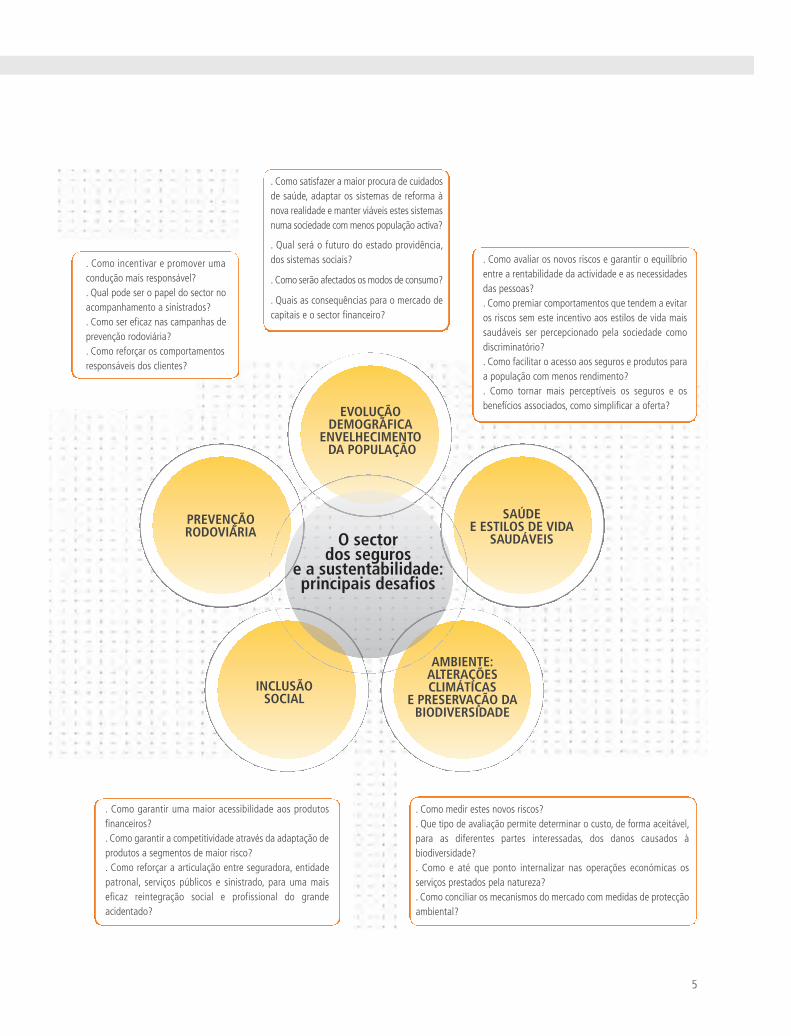

O sector dos seguros

e a sustentabilidade:principais desafios

. Como satisfazer a maior procura de cuidadosde saúde, adaptar os sistemas de reforma ànova realidade e manter viáveis estes sistemasnuma sociedade com menos população activa?

. Qual será o futuro do estado providência,dos sistemas sociais?

. Como serão afectados os modos de consumo?

. Quais as consequências para o mercado decapitais e o sector financeiro?

. Como avaliar os novos riscos e garantir o equilíbrioentre a rentabilidade da actividade e as necessidadesdas pessoas? . Como premiar comportamentos que tendem a evitaros riscos sem este incentivo aos estilos de vida maissaudáveis ser percepcionado pela sociedade comodiscriminatório?. Como facilitar o acesso aos seguros e produtos paraa população com menos rendimento?. Como tornar mais perceptíveis os seguros e osbenefícios associados, como simplificar a oferta?

. Como medir estes novos riscos?

. Que tipo de avaliação permite determinar o custo, de forma aceitável,para as diferentes partes interessadas, dos danos causados àbiodiversidade?. Como e até que ponto internalizar nas operações económicas osserviços prestados pela natureza?. Como conciliar os mecanismos do mercado com medidas de protecçãoambiental?

EVOLUÇÃO DEMOGRÁFICAENVELHECIMENTODA POPULAÇÃO

PREVENÇÃO RODOVIÁRIA

SAÚDE E ESTILOS DE VIDASAUDÁVEIS

AMBIENTE:ALTERAÇÕESCLIMÁTICAS

E PRESERVAÇÃO DABIODIVERSIDADE

INCLUSÃO SOCIAL

. Como incentivar e promover umacondução mais responsável?. Qual pode ser o papel do sector noacompanhamento a sinistrados?. Como ser eficaz nas campanhas deprevenção rodoviária?. Como reforçar os comportamentosresponsáveis dos clientes?

. Como garantir uma maior acessibilidade aos produtosfinanceiros?. Como garantir a competitividade através da adaptação deprodutos a segmentos de maior risco?. Como reforçar a articulação entre seguradora, entidadepatronal, serviços públicos e sinistrado, para uma maiseficaz reintegração social e profissional do grandeacidentado?

Segurar riscos e distribuir riqueza

6 Relatório de Sustentabilidade 2009

Segurar riscos e distribuir riqueza: oimpacte das seguradoras do Grupo CGDem 2009

A noção de seguro está intrinsecamente ligada ao conceito desustentabilidade: sem seguro, empresas e pessoas não poderiamassumir riscos e proteger o seu património. Ao contrário de outrasindústrias, as seguradoras, mais do que estar na origem deimpactos globais ambientais e sociais, são, em primeiro lugar,afectadas por eles.

A crise financeira e económica, que se prolongou em 2009,evidenciou o papel crucial do sector segurador como alavanca darecuperação económica e do restabelecimento da confiança. Nestamatéria, o contributo das seguradoras do Grupo CGD em“devolução” à sociedade foi de cerca de 2,7 mil milhões de euros,um valor superior ao recebido em prémios de seguro directo. A devolução à sociedade foi feita através da participação nos

Fornecedores234,4 milhões de euros

Devolvido à sociedadeem cobertura de sinistros2,2 mil M€

Recebido da sociedadeem prémios1,9 mil M€

Ramo Vida | 0,7 mil M€Ramo Não Vida | 1,2 mil M€

3 579 Colaboradores214,1 milhões de euros emsalários e outros benefícios

Mediadores6,9 milhões de euros

795agências da CGD

150balcões próprios

150agências/centrosde mediadores

7

resultados atribuída aos segurados, disponibilização/investimentode poupanças e indemnizações por morte, relacionadasdirectamente com a actividade seguradora, e da recuperação dedanos em património, pagamento de impostos e contribuiçõespara entidades de utilidade pública, pagamento de bens eserviços a fornecedores, salários e comissões aos mediadores eparceiros comerciais.

Dados do mercado segurador em Portugal, 2009

N.º de colaboradores:

11.270N.º de mediadores:

27.139Prémios de seguro directo:

14,5mil milhões de eurosPrémios Vida: 10,4 mil milhões de eurosPrémios Não Vida: 4,1 mil milhões de euros

in Panorama do Sector Segurador 2009-2010,

Associação Portuguesa de Seguradores

Comunidade900 mil euros

Emissões GEE6 972 ton CO2eq

Estado14,5 milhões de euros

889estações dos CTT

Bancos3,6 milhões de euros

2 131mediadoresexclusivos

8 Relatório de Sustentabilidade 2009

Os conteúdos deste documento têm como intuito:

• Abordar o compromisso com a sustentabilidade das seguradoras do Grupo CGD;

• Apresentar os impactos positivos do sector segurador, em termos de devolução de benefícios à sociedade;

• Reflectir sobre a forma como as preocupações de sustentabilidade são integradas na actividade seguradora, através dos respectivos produtos (Sustentabilidade nos produtos);

• Reportar a forma como as diversas áreas de sustentabilidade são integradas nas políticas de gestão (Sustentabilidade na gestão), através da identificação de boas práticas e da evidenciação dos números relevantes e dos compromissos e testemunhos;

• Apresentar os compromissos das seguradoras do Grupo CGD para 2010-2011.

O primeiro Relatório

Este primeiro relatório de sustentabilidade das empresas seguradorasdo Grupo Caixa Geral de Depósitos (CGD):

• Resulta de uma identificação sistemática das expectativas das partes interessadas;

• Tem por base a análise das principais práticas do sector (benchmarkcom empresas pares nacionais e internacionais) e segue as principais tendências nacionais e internacionais;

• Assume um conjunto de compromissos baseados no contexto de sustentabilidade, nas expectativas internas e externas e na estratégia de negócio destas empresas;

• Promove uma reflexão atenta sobre as problemáticas sectoriais, em matéria de desenvolvimento sustentável;

• Monitoriza os compromissos de sustentabilidade definidos pelas empresas (publicados no Encarte Sustentabilidade – Uma Primeira Abordagem, juntamente com o Relatório e Contas do Grupo Caixa Seguros e Saúde 2008).

• Produz um benefício social, económico ou ambiental para as partes interessadas;

• É voluntária, para além do que é exigido na legislação;• Não é casual, mas intencional, resultante de um compromisso;• Tem impacto elevado; • É coerente no tempo.

O entendimento de Boa prática

9

O relatório segue as directrizes da Global Reporting Initiative – GRI G3,cujo reporte pode ser consultado em www.gentecomideias.com.pt. O nível de aplicação corresponde ao nível B. Na próxima publicação,as seguradoras do Grupo CGD pretendem alargar o âmbito de relatode indicadores do referencial GRI a outras empresas do seu universo.Quanto à periodicidade do relato, será bianual, sendo realizada umaprestação de contas anual. É também intenção destas empresasavançar, na próxima publicação, com a verificação do documentopor uma entidade externa independente.

AutodeclaraçãoObrigatório

Opcional

Verificação porterceira parte

Verificação GRI

A A+ B B+ C C+

Selecção de iniciativas de destaque, nomeadamente pela suacomponente inovadora ou diferenciadora no que respeita àactividade seguradora.

A sustentabilidade na gestão…

Âmbito:• Período de relato: 1 de Janeiro a 31 de Dezembro de 2009.• Empresas consideradas para relato dos indicadores da Global Reporting Initiative: Fidelidade Mundial e Império Bonança.

• O detalhe dos indicadores (tabela GRI) pode ser encontrado num documento complementar, disponível para consulta em www.gentecomideias.com.pt.

• Empresas consideradas na estratégia, nos desafios, nas boas práticas e nos objectivos: todas as seguradoras do Grupo CGD.

Excepções:• Algumas práticas poderão já referir o ano de 2010, por uma questão de contexto.

• O capítulo “Sustentabilidade nos Produtos” considera os exemplos à data da publicação do documento (Outubro de 2010).

• As infografias iniciais reportam excepcionalmente todas as seguradoras do Grupo CGD, uma vez que com elas se pretende dar uma ideia mais global da actividade.

Informação metodológica

Flash 2009

10 Relatório de Sustentabilidade 2009

Lançamento Activcare

Lançamento do programa“Conquiste o OK! dos seus clientes”

Eleição do primeiro ConselhoConsultivo MediadoresFidelidade Mundial e Império Bonança

Realização do Programa “Reforma em Forma”

SensibilizaçãoMês Vida Saudável

Realização da iniciativa“Dar Sangue é Segurar Vidas”

Lançamento Oferta Global de Saúde

Lançamento Checkcare

Realização do 1.º Inquérito Científico de Satisfação dos Mediadores

FLASH 2009Marcos

11

Lançamento do Pacote Específico de Segurospara Instituições Particulares de Solidariedade Social

Segundo ano de implementaçãodo Programa ActivAction, conjuntointegrado de projectos com o objectivo de concretizar as aspirações do Grupo Caixa Seguros e Saúde para 2008-2010:reforço das marcas e da rede de distribuição

Criação da Bolsa de Voluntariado

Estudo do “Índice Nacional deConsciência Reforma”

Lançamento do Prémio de Inovação Reforma

Entrega do Prémio Inovação Reforma/Conferência "Como Pouparpara a Reforma e Manter o Nível de Vida"

ExposiçãoPrémio Fidelidade Mundial Jovens Pintores, na Galeria Chiado 8

Instituição da iniciativa “Troca-Troca”, para promoção da leitura

Promoção de Poupança Reforma “Leve Dia do Pai”, “Leve Dia da Mãe”, “Leve Dia dos Namorados”

Reconhecimento 2009

12 Relatório de Sustentabilidade 2009

Reconhecimento 2009

Confiança, Qualidade e Eficácia

• Marca Fidelidade Mundial reeleita pelo 7.º ano “Marca de Confiança 2009 em Portugal” na categoria Companhias de Seguros, segundo o estudo “European Trusted Brands” - Selecções Reader’s Digest.

• Fidelidade Mundial ganha a 2ª edição do Prémio Marketeer, na categoria Seguros, com as campanhas e acções de dinamização desenvolvidas sobre o Leve PPR

• Fidelidade Mundial distinguida no Euromoney’s 2009 Insurance Survey, nas categorias Melhor Seguradora em Portugal nas Áreas de Inovação, Preço e Gestão de Reclamações, Melhor Consultora para Transferência de Riscos de Seguros, e Melhor Oferta de Produtos

• OK! teleseguros distinguida com o 3º lugar no Ranking Nacional de Satisfação de Clientes

• Novo site da OK! teleseguros distinguido com um Agility Award, galardão atribuído pela OutSystems que premeia a eficácia e utilização de metodologias ágeis

Melhor empresa para trabalhar

• OK! teleseguros sobe, em 2009, no ranking (20ºlugar) e no grau de satisfação global das melhores empresas para trabalhar (75,3%)

Fidelidade MundialMarca de Confiança 2009

13

Certificações

• Via Directa certificada segundo a norma NP EN ISO 9001 - Auditoria de Acompanhamento e Transição NP EN ISO 9001:2008, realizada pela APCER. Primeira seguradora, de venda directa, com a qualidade certificada pela Associação Portuguesa de Certificação (APCER), através do Sistema de Gestão da Qualidade (ISO 9001:2008)

• Via Directa renova a certificação Qweb. Primeira instituição financeira portuguesa a obter em 2006, esta certificação(Certificação de Processos de Negócio Electrónico) para o seu site na Internet

• GEP renova a certificação na área da Qualidade, com a NP ENISO 9001:2008, sem qualquer “não conformidade”

• GEP renova as certificações dos seus peritos automóveis pelo Centro de Zaragoza e Audatex

• Cares – Companhia de Seguros S.A. certificada segundo a norma NP EN ISO 9001 – Auditoria de Concessão NP EN ISO 9001:2008 realizada pela APCER. Seguradora especializada em serviços de assistência e de protecção jurídica vê o seu Sistema de Gestão da Qualidade certificado pela Associação Portuguesa de Certificação (APCER) e pela IQ Net – Management System

OK! telesegurosAgility Awards 2009

14 Relatório de Sustentabilidade 2009

ssuussttee

nnttaabbiilliiddaaddee ddaass sseegguurraaddoo

ddaass ss

eegguurraaddoorraass ddoo GGrruuppoo CC

ssuusstteennttaabbiilliiddaaddee

AAbboorrddaaggeemm àà

ddaass sseegguurraadd

AAbboorrddaagg

AAbb

AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee

AAbboorrddaaggeemm àà ssuu

sstteennttaabbiilliiddaaddee dd

AAbboorrddaaggeemm àà ssuu

sstteennttaabbiilliiddaaddee

ddaass ssee

gguurraaddoorraass dd

ooGGrruuppoo CCGGDD

AAbboorrdd

aaggeemm

àà ssuu

ssttee

nnttaabbiilliiddaaddee d

AAbboorr

ddaaggee

mm àà

ssuussttee

nnttaabbiilliiddaaddee dd

AAbboorrddaaggeemm à

ddaass ss

eegguurr

aaddoorraa

ss ddoo GGrruuppoo CCGGDD

ddaass ss

eegguurr

aaddoorr

aass ddoo GGrruuppoo CCGGDD

AAbboorrddaagg

eemm àà ssuussttee

nntt

AAbboorr

ddaaggee

mm àà

ssuussttee

nnttaabbiilliiddaad

AAbboorr

ddaaggee

mm àà

ssuussttee

nnttaabbiilliidd

AAbboorr

ddaaggee

mm àà

ssuussttee

nnttaabbiillii

AAbboorr

ddaaggee

mm àà

ssuusstt

eennttaa

bbiil

sseegguu

rraaddoo

rraass dd

oo GG

rruuppoo

CCG

AAbboorr

ddaaggee

mm àà

ssuusstt

e

AAbboo

rrddaag

e

das

seguradoras do Grupo CGD Abordagem à sustentabilidade das seguradoras do Grupo CGD

Abor

dage

m à

sust

enta

bilid

ade

das s

egur

adora

s

sustentabilid

ade das

segu

rad o

ras

do G

rupo

CG

D

Abor

dage

m à

do Gru

po CGD A

bord

agem

à

Abo

rdag

em

sustentabilidade das

seguradoras Abord

agem

à su

sten

tabi

lidad

e da

s seg

urad

oras

do Grupo CGD Abordagem à sustentabilidade das seguradoras do Grupo CGD

à sustentabilidade das seguradoras doGrupo CGD

Abordagem à su

stenta

bilidad

e da

s seg

urad

oras

do

Gru

po

Abordagem à suste

ntabilidad

e da

s seg

urad

oras

à sustentabilidade das seguradoras do G

rupo C

GD Abo

rdag

em à

sustentabilidade das seguradoras do Grupo

Abordagem à sustentabilidade das

segu

rado

ras d

o G

rupo

CG

D A

bordagem à sustentabilidade das seguradoras do Grupo CGD Abordagem

do Grupo CGD

sustentabilidade das seguradoras do Grupo CGD Abord

agem à

Abordagem à sustentabilidade das seguradoras d

o Gru

po CGD A

bord

agem à sustentabilidade das seguradoras do Grupo CGD Abordagem à

sustentabilidade das seguradoras do Grupo CGD

Abordagem à sustentabilidade das seguradoras do Grupo CGD

1. Abordagem à sustentabilidade das seguradoras do Grupo CGD

15

suste

ntabilidade das seguraddoorraass ddoo GGrruuppoo CCGGDD AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD

das s

eguradoras do Grupo CCGGDD AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD AAbboorrddaaggeemm àà

sustentabilidade

Abordagem à

das seguraddoorraass ddoo GGrruuppoo CCGGDD AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD

Abordaggeemm àà ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee

AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD AAbboorrddaaggeemm àà

AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDDssuusstteennttaabbiilliiddaaddee

AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD

GGrruuppoo CCGGDD

ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo

AAbboorrddaaggeemm àà

Abordagem à sustentabilidadee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD

Abordagem à su

stentabilidade ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD

Abordagem à su

stentabilidadee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee

das se

guradoras d

oGrupo CGDD AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee ddaass

Abord

agem

à su

ste

ntabilidade ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD

sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD

Abor

dage

m à

suste

ntabilidade ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD

Abordagemm àà ssuusstteennttaabbiilliiddaaddee

das s

egur

adora

s do Grupo CGGDD AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddeeda

s seg

urad

oras

do Grupo CGGDD

Abordag

em à suste

nnttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD

Abor

dage

m à

suste

ntabiliddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD

Abor

dage

m à

suste

ntabilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD

Abor

dage

m à

suste

ntabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD

Abor

dage

m à

sust

entaa

bbiilliiddaaddee ddaass

segu

rado

ras d

o G

ruppoo

CCGGDD AA

bboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee

Abor

dage

m àà

ssuusstt

eennttaa

bbiilliidd

aadd

ee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD

ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo

GGrruuppoo CCGGDD

nnaa ggeessttããoo AA ssuusstteennttaabbiilliiddaaddee

AAbboo

rrddaagg

eemm àà

ssuusstt

eennttaa

bbiilliidd

aaddee

ddaa

ss sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD

àà ssuu

sstteenn

ttaabbii

lliiddaadd

ee ddaa

ss sseegg

uurraadd

oorraass

ddoo

GGrruu

ppoo CCGGDD AAbboorrddaaggeemm

AAbboorr

ddaaggee

mm àà

ssuuss

tteenntt

aabbiillii

ddaaddee

ddaass

sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD

AAbboorr

ddaaggee

mm àà

ssuusstt

eennttaa

bbiilliidd

aaddee

ddaass ss

eegguurr

aaddoorraa

ss

sustentabilid

ade das

seegguu

rraadd oo

rraass

ddoo GG

rruuppoo

CCGG

DD

AAbboorr

ddaaggee

mm àà

do Gru

po CGD AA

bboorrdd

aaggeemm

àà

AAbboo

rrddaagg

eemmsustentabilid

ade das

seguradoras Abord

aggeemm

àà ssuu

sstteenn

ttaabbii

lliiddaadd

ee ddaa

ss sseegg

uurraadd

oorraass

ddoo GGrruuppoo CCGGDD AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD

àà ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddooGGrruuppoo CCGGDD

Abordagem à su

stenttaa

bbiilliiddaadd

ee ddaa

ss sseegg

uurraadd

oorraass

ddoo

GGrruu

ppoo

Abordagem à suste

ntabbiilliiddaadd

ee ddaa

ss sseegg

uurraadd

oorraass

à sustentabilidade das seguradoorraass ddoo GG

rruuppoo CC

GGDD AAbboo

rrddaagg

eemm àà

sustentabilidade das seguradorraass ddoo GGrruuppoo

Abordagem à sustentabilidaaddee ddaass

sseegguu

rraaddoo

rraass dd

oo GG

rruuppoo

CCGG

DD AA

bboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD AAbboorrddaaggeemm

do Grupo CGD

sustentabilidade das sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD AAbboorrdd

aaggeemm àà

Abordagem à sustentabiliddaaddee ddaass sseegguurraaddoorraass dd

oo GGrruu

ppoo CCGGDD AA

bboorrdd

aaggeemm àà ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD AAbboorrddaaggeemm àà

susstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD

AAbboorrddaaggeemm àà ssuusstteennttaabbiilliiddaaddee ddaass sseegguurraaddoorraass ddoo GGrruuppoo CCGGDD

1. Abordagem à sustentabilidade das seguradoras do Grupo CGD

16 Relatório de Sustentabilidade 2009

Um compromisso com a sustentabilidade

Em 2007, as seguradoras do Grupo CGD - Fidelidade Mundial,Império Bonança, Multicare, OK! teleseguros, CARES, EAPS e GEP– deram início a um trabalho de estruturação do seu compromissocom a sustentabilidade e de reflexão sobre o seu papel na criaçãode valor para os seus stakeholders.

Assim, foi criado o Programa de Responsabilidade Social Gente comIdeias, uma plataforma para as questões do DesenvolvimentoSustentável, que interage com as partes interessadas destasempresas - colaboradores, fornecedores, parceiros de negócio esociedade em geral. Um formato diferente, através da mobilizaçãodos colaboradores para apresentação de propostas à gestão de toponesta matéria, que constitui também um claro investimento destasempresas no seu compromisso com o desenvolvimento sustentável.

O início deste programa foi acompanhado pela Faculdade deEconomia e Gestão da Universidade Católica do Porto, quedesenvolveu um case study sobre o projecto.

Uma das particularidades do Programa é o facto de ser constituídopor 15 colaboradores provenientes das várias empresas, quededicam 2,5 dias por mês à sustentabilidade, sendo tambémavaliados por este contributo.

17

Passados três anos de existência do programa Gente com Ideias,quais as principais diferenças que identifica na forma como asseguradoras do Grupo CGD entendem a sustentabilidade? Quando o termo “sustentabilidade” foi introduzido, através do Gente com Ideias, nodia-a-dia das Seguradoras do Grupo CGD, começámos a descobrir uma nova realidadena forma de ver o negócio. Rapidamente identificámos práticas que não eramvalorizadas e, conscientemente, definimos as áreas de actuação sobre as quaisdevíamos concentrar os nossos esforços. Hoje, mais do que um conceito, asustentabilidade reflecte-se mais nas nossas preocupações diárias, tais como separaros resíduos, desenvolver uma campanha de voluntariado para apoiar os nossossinistrados ou adaptar a nossa oferta às problemáticas emergentes, como oenvelhecimento da população. Considero que o foco está hoje mais nítido.

Quais as principais dificuldades na integração do programainternamente e os principais facilitadores? A dimensão das Seguradoras do Grupo CGD constituiu o principal entrave. A este nívelenvolver as pessoas não tem sido fácil, o que assumimos como um desafio constante.Por outro lado, as pessoas que se têm ligado ao programa, directa ou indirectamente,têm sido os principais facilitadores neste processo, persistentes, criativas e dispostasa fazer deste trabalho uma parte integrante da nossa actividade. Para este efeito, oelo de ligação de tantos colaboradores dispersos por todo o país tem sido, sem dúvida,o site do Gente com Ideias, mobilizador das pessoas e agregador das iniciativas.

Que papel desempenhará nesta fase o programa, como motor deintegração da sustentabilidade no negócio?Julgo que o papel do Gente com Ideias no futuro deve ser o de pilar estratégico dasustentabilidade nas Seguradoras do Grupo CGD. Deve mobilizar os decisores internos epromover a reflexão sobre os temas; deve sensibilizar e formar os colaboradores,divulgando as boas práticas e trabalhando a identidade corporativa e o sentimentode pertença; deve partilhar o que de melhor temos com o exterior… Acima de tudo,penso que o papel de um programa como o Gente com Ideias deve ser procurar assoluções e identificar as oportunidades, focado na criatividade e na inovação que nossão exigidas.

Entrevista com Ana Fontoura,Coordenadora do Programa Gente com Ideias

1. Abordagem à sustentabilidade das seguradoras do Grupo CGD

18 Relatório de Sustentabilidade 2009

Responder pelos compromissosassumidos

A primeira abordagem ao compromisso das empresas seguradorasdo Grupo CGD à sustentabilidade foi apresentada no encarte“Sustentabilidade – Uma Primeira Abordagem”, onde a partir daidentificação de expectativas das partes interessadas, foi definidotambém um conjunto de questões prioritárias para 2009. Estasrelacionavam-se com a gestão interna - comunicação, recursoshumanos e eficiência ambiental -, com a aproximação à comunidadee com a avaliação de clientes e fornecedores segundo critérios desustentabilidade. Com a evolução das práticas, a perspectiva degestão foi transitando para uma perspectiva de integração dasustentabilidade nos produtos.

Neste primeiro relatório de sustentabilidade as seguradoras doGrupo CGD assumem o status do cumprimento dos compromissosapresentados anteriormente como resposta às questões prioritárias.

Questões prioritárias 2009 Compromissos 2009 Status 2010 Notas

Comunicação

Comunicação

Recursos Humanos

Recursos Humanos

Aproximação à comunidade

Aproximação à comunidade

Aproximação à comunidade

Aproximação à comunidade

Ambiente

Ambiente

Ambiente

Avalicação de clientes e fornecedores

Análise da comunicação interna e propostasde melhoria da eficiência e dos meios

Comunicação específica sobre visão, missão e valores do Grupo e a Compliance

Harmonização dos benefícios sociais entre os colaboradores das diferentes empresas

Elaboração e divulgação de Manual doColaborador e de Acolhimento

Definição de Política de Solidariedade, com integração do Voluntariado

Plano de Acção para o Programa de Voluntariado

Acção de sensibilização para hábitos alimentares saudáveis

Acção de sensibilização para a prevençãorodoviária

Elaboração da Política de Ambiente e do Plano de Acção e definição de responsabilidades

Implementação do Plano de Acção

Sensibilização ambiental dos colaboradores e dos parceiros de negócio

Definição de critérios de sustentabilidadepara avaliação de clientes e fornecedores

Transita para 2011

Aprovado site interno sobre Compliance; lançamento previsto para 2011

Ongoing

Transita para 2011

Eixos de actuação coerentes com a estratégia e com o negócio

Desenvolvidas acções internasde sensibilização(Ver Capítulo Sustentabilidade naGestão)

Desenvolvidas acções internasde sensibilização(Ver Capítulo Sustentabilidade naGestão)

Implementadas várias acções;(Ver Capítulo Sustentabilidade naGestão)

Desenvolvidas acções com oscolaboradores

Certificação das oficinas

19

Foram também definidas questões consideradas como emergentespara 2010, relacionadas com mecenato cultural, literacia financeira,Ambiente, investimento e, de forma mais transversal, a inovação deprodutos que integrem desafios de sustentabilidade do sector.

Paralelamente às questões prioritárias e emergentes, foram definidasacções com o intuito de aprofundar a aquisição de competências,sistematizar as preocupações dos stakeholders e a prestação decontas e ainda promover uma maior partilha em iniciativasrelacionadas com a sustentabilidade. O status dessas acções éapresentado de seguida.

Acções 2009/2010 Status 2010 Notas

Formação contínua da equipa em matéria de sustentabilidade

Continuação do processo de consulta de stakeholders

Comunicação das práticas das Empresas Seguradoras do Grupo CGDnesta matéria

Contributo para a disseminação dos temas da sustentabilidade

Adesão ao BCSD Portugal

Publicação do Relatório de Sustentabilidade, referente a 2009

Realizadas acções de formação contínua

Realizada 2.ª edição da consulta de stakeholders

Foco na comunicação interna das práticas (site,newsletter, outras ferramentas)

Site interno Gente com IdeiasPromoção e realização de conferênciasWorkshops / Passatempos

Cumprido totalmente Cumprido parcialmente Não cumprido

1. Abordagem à sustentabilidade das seguradoras do Grupo CGD

20 Relatório de Sustentabilidade 2009

Garantir a inclusão das partesinteressadas

Identificar as expectativas das partes interessadas e integrá-las naestratégia de negócio é uma prática que as seguradoras do GrupoCGD têm assumido desde sempre e de forma mais estruturada aolongo dos últimos três anos. O compromisso é claro: envolver os stakeholders mais críticos, procurando criar valor para ambas as partes.

Em 2009 e 2010, foi desenvolvida a segunda escuta sistemáticajunto de um conjunto de partes interessadas críticas destasempresas, para identificação das suas expectativas e preocupações,nomeadamente em matéria de sustentabilidade. Para tal, foramrealizadas entrevistas em profundidade e focus groups.

Partes interessadas das Seguradoras do Grupo CGD

• Accionista• Clientes• Colaboradores• Corretores• Fornecedores• Media• Mediadores• ONG• Organização sectorial• Peritos• Regulador

Garantia da transparência dos contratosPromoção de práticas ambientais e sociais na cadeia de valorIntegração da sustentabilidade nos produtos

Recursos HumanosDesenvolvimento da gestão de carreirasPromoção da formação dos colaboradoresPromoção da responsabilização e da autonomia dos colaboradoresUniformização das regalias dos colaboradores de todas asempresas

Gestão InternaMelhoria contínua da qualidade do serviço, da capacidade deresposta e agilização dos processosGestão eficiente de recursos

InstitucionalSinergias com o Grupo CGD e entre as seguradorasConsolidação da identidade do Grupo Caixa Seguros e SaúdeRevisão da estratégia de comunicação (institucional esustentabilidade)

21

Foram analisadas paralelamente a posição e as práticas do sector(benchmark das empresas pares e associações nacionais e europeiaspara o sector).

Expectativas Internas Expectativas Externas

Integrar os temas mais críticos do negócio e dasociedade e definir prioridades

O Grupo Caixa Seguros e Saúde reconhece o desenvolvimento sustentávelcomo uma prioridade incontornável, orientadora da sua estratégia e actuação,e, como Grupo líder do mercado português, quer ser a referência do sector emmatéria de sustentabilidade.

in estratégia de sustentabilidade das empresas seguradoras do Grupo CGD

1. Abordagem à sustentabilidade das seguradoras do Grupo CGD

22 Relatório de Sustentabilidade 2009

Este relatório aborda assuntos na perspectiva da sustentabilidade.Considera-se que temas de gestão do negócio, tais como aqualidade de serviço e capacidade de resposta, a consolidação daidentidade do Grupo Caixa Seguros e Saúde e o aproveitamento desinergias com a CGD, a gestão de carreiras, formação doscolaboradores e a uniformização das regalias dos colaboradores,fazem parte da gestão corrente - “business as usual” -, pelo quenão estão abordados neste relatório, focado exclusivamente nocontexto de sustentabilidade.

A ponderação dos temas resultantes da escuta de partesinteressadas, do enquadramento sectorial e das empresas paresresultou numa matriz de assuntos relevantes.

Desta reflexão resultaram as seguintes questões prioritárias, a partirdas quais revimos os compromissos para 2010-2011.

A determinação da ponderação da relevância dos temas para onegócio resultou de uma reflexão interna com direcções chavee representantes das várias empresas. Cada questão serátrabalhada, mediante um plano de acção definido a três anos.

23

Questões Prioritárias Compromissos 2010-2011

Integração da sustentabilidade nosprodutos

Transparência

Revisão da estratégia de comunicação

Literacia financeira

Impacto na cadeia de valor

Gestão de recursos

Investimento na comunidade

• Inovar e responder aos desafios actuais: envelhecimento da população, saúde e estilos de vida saudáveis, ambiente e alterações climáticas e inclusão social

• Premiar os clientes pelas suas escolhas• Influenciar através de acções de prevenção

• Apostar na transparência dos contratos• Evidenciar o esforço das empresas neste sentido

• Rever a comunicação da estratégia e das práticas• Formar os mediadores, os fornecedores, os

colaboradores sobre boas práticas

• Desenvolver acções de sensibilização

• Formar e sensibilizar parceiros e fornecedores• Reconhecer boas práticas, discriminação positiva

• Utilizar os recursos de forma eficiente e eficaz

• Manter o foco no negócio• Avaliar o retorno do investimento

Liderar a inovação em produtos que integramos desafios da sustentabilidade

Apostar numa informação cada vez mais transparente para os consumidores

Rever a estratégia de comunicação nas suasvertentes institucional e de partilha de boaspráticas

Apostar na (in)formação dos consumidorespara garantir uma escolha mais informada econsciente

Envolver clientes e parceiros nas práticas desustentabilidade

Implementar projectos e procedimentos parauma maior eficiência de processos

Dar continuidade à estruturação doinvestimento na comunidade

Expectativas sobre as questões

Os planos de acção associados a estes compromissos podem ser consultados ao longo deste documento e no site www.gentecomideias.com.pt.

24 Relatório de Sustentabilidade 2009

AA ssuu

sstteennt

AA ssuu

ssttee

AA ssuussttee

nntt

pprroo

dduuttoos

nnooss pprroo

nnooss pp

AA ssuusst

AA ssuu

p

u

sten

tabi

lidad

e nos produtos A sustentabilidade nos produtos A sustentabilidade nos produtos

produtos A sustentabilidade nos produtosprodutos

A sustentabilidade nos p

rodu

tos

A su

sten

tabi

lidad

e no

s

produtos A su

ste

ntabilidad

e no

s pro

duto

s

A sustentabilidade nos produtos A su

stenta

bilidad

e no

s pro

duto

s

produtos A sustentabilidade nos produtos

nos produtos A sustentabilidade nos p

rodu

tos

A su

sten

tabi

lidad

e no

s produtos A sustentabilidade nos produtos A sustentabilidade nos produtos

A sustentabilidade

A sustentabilidade nos produtos A su

stentabilid

ade nos pro

dutos

A sustentabilidade nos produtos A su

stentabilid

ade nos pro

dutos

A su

sten

tabilidade nos produtos A sustentabilidade nos produtos A sustentabilidade

A sustentabilidade nos produtos

A sustentabilidade nos produtos A suste

ntabilidade nos p

rodutos

2. A sustentabilidade nos produtos

25

A su

steennttaabbiilliidd

aaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss

A su

stteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss

nnooss pprroodduuttoossAA ssuusstteennttaabbiilliiddaaddee

AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss

AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss

AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee

AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttoosspprroodduuttooss

pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee

AA ssuusstteennttaabbiilliiddaaddee nnooss

AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss

AA ssuusstteennttaabbiilliiddaaddee

A suste

nnttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss

pro

duttooss

AA ssuussttee

nnttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee

nos pprroo

dduuttooss AA ssuu

sstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee

nooss pprroo

dduuttooss

AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss

A ssuussttee

nnttaabb

iilliiddaadd

ee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss

AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee

AA ssuu

sstteenn

ttaabbii

lliiddaadd

ee nnooss pp

rroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss

AA ssuusstteennttaabbiilliiddaaddee nnooss

pprroodd

uuttooss

AA ssuu

ssttee

nnttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnoosspprr

oodduutt

ooss AA

ssuussttee

nnttaabbiilliiddaaddee nnooss pprroodduuttooss

AA ssuussttee

nnttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee

nnooss pp

rroodduu

ttooss

AA ssuu

ssttee

nnttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss

pprroodd

uuttooss

AA ssuu

sstteennttaabbiilliidd

aaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee

nnooss pp

rroodduu

ttooss

AA ssuu

sstteennttaabbiilliidd

aaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee

AA ssuu

sstteenn

ttaabbii

lliiddaadd

ee nnoo

ss pp

rroodduuttooss

AA ssuu

sstteenn

ttaabbii

lliiddaadd

ee nnoo

ss pprroo

dduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss

AA ssuu

sstteenn

ttaabbii

lliiddaadd

ee nnoo

ss pprroo

dduuttoo

ss AA ssuu

sstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss

AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee

nnooss pprroodduuttooss

nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee

AA ss

uussttee

nnttaabb

iilliiddaa

ddee nn

ooss pp

rroodduu

ttooss

AA ssuu

sstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss

AA ssuu

sstteenn

ttaabbii

lliiddaadd

ee nnoo

ss pprroo

dduuttoo

ss AA

ssuussttee

nnttaabbiilliiddaaddee nnooss pprroodduuttooss

AA ssuu

sstteenn

ttaabbii

lliiddaadd

ee nnoo

ss pprr

oodduutt

ooss AA

ssuussttee

nnttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss

nnooss pp

rroodduu

ttooss

AA ssuu

sstteenn

ttaabbii

lliiddaadd

ee nnoo

ss pprroo

dduuttoo

ss

A suste

nnttaabbiilliiddaadd

ee nnooss

pprroo

dduuttoo

ss AA

ssuusstt

eennttaa

bbiilliidd

aaddee

nnooss pp

rroodduu

ttooss

A sussttee

nnttaabbii

lliiddaadd

ee nnoo

ss pprroo

dduuttoo

ss

nnooss

pprroodd

uuttooss

A sustentaabbiilliiddaaddee nnooss

produtooss AA ssuu

sstteennttaabbiilliidd

aaddee

nnooss pp

rroodduu

ttooss

AA ssuu

sstteenn

ttaabbii

lliiddaadd

ee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss

pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttoosspprroodduuttooss

A sustteennttaabbiilliiddaaddee nnooss pp

rroodduu

ttooss

AA ssuu

sstteenn

ttaabbii

lliiddaadd

ee nnoo

ss

produuttooss AA ssuu

ssttee

nnttaabbiilliiddaadd

ee nnoo

ss pprroo

dduuttoo

ss

A ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuu

sstteennttaa

bbiilliiddaadd

ee nnoo

ss pprroo

dduuttoo

ss

pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss

nos proodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pp

rroodduu

ttooss

AA ssuu

sstteenn

ttaabbii

lliiddaadd

ee nnoo

ss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss

A sustennttaabbiilliiddaaddee

AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuu

sstteennttaabbiilliidd

aaddee nnooss pprroo

dduuttooss

AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuu

sstteennttaabbiilliidd

aaddee nnooss pprroo

dduuttooss

AA ssuu

sstteenn

ttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuusstteennttaabbiilliiddaaddee

AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss

AA ssuusstteennttaabbiilliiddaaddee nnooss pprroodduuttooss AA ssuussttee

nnttaabbiilliiddaaddee nnooss pp

rroodduuttooss

2. A sustentabilidade nos produtos

26 Relatório de Sustentabilidade 2009

Responder aos desafios do sector através da nossa ofertaPara as seguradoras do Grupo CGD, as problemáticas do envelhecimento dapopulação, da saúde e dos estilos de vida saudáveis, do ambiente e dasalterações climáticas, da inclusão social, constituem eixos de desenvolvimentonos próximos anos e da prevenção rodoviária.

Como líderes de mercado, as seguradoras do Grupo CGD têm aresponsabilidade de promover a reflexão atenta e proactiva sobreestas questões, não apenas por constituírem uma forte expectativadas suas partes interessadas, mas para gerir a longo prazo asustentabilidade do negócio.

O novo contexto cria oportunidades para as empresas e a posiçãode liderança do Grupo Caixa Seguros e Saúde traz umaresponsabilidade acrescida: faz parte da missão do Grupo contribuirpara consciencializar a sociedade portuguesa, ter um papelpedagógico e partilhar o seu know how, nomeadamente no que dizrespeito aos comportamentos dos portugueses e à evolução dasproblemáticas nacionais.

O processo de integração de estruturas exigiu um empenho naeficiência interna e na mobilização dos colaboradores.Historicamente, o sector segurador tem uma relação forte com asproblemáticas sociais, que sempre constituíram os principais driversdo negócio, pelo que é dada prioridade ao desenvolvimento deprodutos relacionados com a saúde e o envelhecimento dapopulação. Por outro lado, lidar com problemáticas ambientais é umprocesso mais recente e complicado, pois implica sair da área deconforto e desenvolver novas competências.

Este capítulo1 faz uma abordagem ao caminho que as seguradorasdo Grupo CGD já percorreram nesta matéria, conscientes de queexiste um longo percurso de novas aprendizagens, que exigirão umesforço de competências e de inovação.

1 As principais fontes utilizadas para os conteúdos deste capítulo foram as publicações sectoriais da UNEPFI, estatísticas da União Europeia (Eurobarómetro), Associação Portuguesade Seguradores e Instituto de Seguros de Portugal.

27

Evolução demográfica – envelhecimento, saúde e estilos de vidaA população mundial tem vindo a registar, ao longo das últimas décadas, osefeitos de um processo demográfico evolutivo, caracterizado pela transição deuma situação de prevalência de altas taxas de natalidade e mortalidade paraum enquadramento de sinal contrário, com níveis significativamente maisbaixos nestes dois parâmetros.

Resultado da confluência de um conjunto de causas de naturezaeconómica, social, científica ou tecnológica, que contribuíram, entreoutros, para importantes avanços na medicina e para alterações nopapel da mulher na sociedade, na economia e na família, as taxasde natalidade e de mortalidade têm registado reduções com impactoinevitável na dinâmica demográfica.

Embora tendo começado nas sociedades do mundo ocidental, esteé hoje um fenómeno generalizado, estatisticamente verificável, sebem que os diferentes países e regiões se encontrem em situaçõesbem diferenciadas e evoluam, igualmente, a ritmos diferentes.Porém, a tendência é universal.

Como consequência desta evolução, ano após ano o número denascimentos tende a diminuir e a longevidade média dos cidadãostende a aumentar. Isto faz com que, não só haja um maior númerode pessoas, numa dada população, com idades avançadas, como aproporção de idosos, em relação aos jovens, aumente: é esta aessência do envelhecimento demográfico.

Em Portugal, a esperança de vida à nascença cresceu 19 anos nasegunda metade do século passado (de 59 para 78 anos) e projecta-seum crescimento de mais cinco anos até 2050. Por sua vez, nomesmo período de tempo, as mulheres portuguesas passaram a termenos de metade dos filhos que tinham: 3,0 filhos, em média, em1950; e apenas 1,4 em 2000.

Neste mesmo intervalo de tempo, a proporção de jovens nasociedade portuguesa reduziu-se para quase metade (de 30% para16%), enquanto que a população com 65 ou mais anos de idadeviu aumentar duas vezes e meia o seu peso relativo (de 7% para17%). Desde o virar do século, passámos a ter, em Portugal, pelaprimeira vez, mais idosos do que jovens.

Finalmente, os mais idosos dentro dos idosos (pessoas com oitentaou mais anos) quadruplicaram em representatividade: são hoje poucomais de 4% do total, enquanto que em 1950 eram apenas 1%.

E a tendência deverá manter-se. Projecta-se que, em Portugal, em2050, haverá apenas 13% de jovens, pouco mais do que os 11%de portugueses que na altura terão 80 ou mais anos de idade. Porsua vez, o conjunto de idosos representará 32% da população.

As implicações desta evolução são múltiplas e difíceis de abarcarno seu todo. A sua inevitabilidade e a sua crescente evidência narealidade social, económica e política exige, porém, um esforço deanálise, de compreensão, de antecipação de necessidadesdecorrentes e de preparação e planeamento de respostasadequadas.

2. A sustentabilidade nos produtos

28 Relatório de Sustentabilidade 2009

Desde logo, ao nível da ocupação dos tempos do segmento séniordas sociedades, dada a sua crescente importância quantitativa e asnecessidades específicas que terão de ser satisfeitas.

Depois, no que respeita às consequências menos positivas doprocesso de envelhecimento: mais idosos significa maior prevalênciade situações de doença e de dependência, ainda que os ganhos delongevidade possam não se traduzir necessariamente em maiornúmero de anos sem saúde ou sem autonomia. Em particular, aproliferação de novas patologias, designadamente associadas adoenças não transmissíveis, crónicas ou degenerativas, trará novase maiores necessidades.

Finalmente, todo este acréscimo de necessidades vai ter de sersatisfeito via criação de riqueza a partir de um relativamente menornúmero de activos, em cada população, pois os séniores que vãodeixando o processo produtivo não serão substituídos na suatotalidade, uma vez que os jovens nascem, já hoje, em quantidadesinsuficientes para a reposição de gerações.

Quer do ponto de vista material (produtividade da população activapara responder às novas necessidades crescentes), quer do pontode vista financeiro (redistribuição do rendimento criado no processoprodutivo), os níveis de pressão e exigência vão, pois, aumentar demodo significativo.

Uma conclusão que se afigura desde logo óbvia, dada a naturezaestrutural desta evolução e a sua irreversibilidade a curto ou médioprazo, é a da necessidade de antecipar os problemas decorrentesdeste novo paradigma demográfico e preparar as respostasadequadas, aos mais diversos níveis. Em particular, no que respeitaà oferta dos bens e serviços que virão a ser objecto de procuraacrescida (ou nova) e ao planeamento do financiamento da suaaquisição – seja ele público ou privado.

Aspecto importante a destacar é a relativa perda de dinâmicaeconómica e demográfica que as sociedades mais envelhecidas vêmdemonstrando e que poderá ser, ela mesma, uma característicaendógena deste mesmo envelhecimento. O envelhecimento dapopulação terá contribuído para uma diminuição para metade dataxa de crescimento económico da União Europeia e prevê-se umaumento da despesa pública relacionada com a velhice de cerca de4,75 pontos percentuais do PIB Europeu até 2060.

Impacto no Sector Segurador

A actividade seguradora, essencialmente focada na garantia daprotecção de pessoas e bens, é naturalmente afectada por este novocontexto.

As pessoas, em geral, vão passar a viver mais e, por isso a ter de sepreocupar em assegurar, por mais tempo, a sua subsistência umavez terminada a sua vida activa. E vão ter de se precaver, também,perante as consequências de um cada vez menor número de activosa contribuir para a riqueza produzida e que depois será distribuída.Finalmente, as idades elevadas acarretam ainda contingênciasdiversas, especialmente no que respeita a maiores taxas deprevalência de situações de doença ou dependência.

Hoje, cabe então ao sector segurador, para preservar o seu equilíbriofinanceiro e garantir aos seus clientes a durabilidade das prestações,avaliar, num ambiente de mudança sensível e rápida, aprobabilidade dos riscos para optimizar a sua mutualização e definirtarifários. É também da responsabilidade do sector optimizar agestão dos fundos de poupança, no sentido de garantir segurançae rentabilidade.

Acresce uma nova responsabilidade, a da pedagogia, assente emduas vertentes: em primeiro lugar, para assegurar umenvelhecimento em boas condições de saúde, a prevenção édecisiva, por outro lado, deve existir uma sensibilização dos cidadãospara a poupança-reforma. Em 2009, a poupança bruta das famíliasportuguesas representava apenas 9,1% do total dos rendimentosdisponíveis. A maioria das pessoas não provisiona uma contaespecífica, por não ter os recursos financeiros necessários ou pornão estar consciente das consequências dos desequilíbriosdemográficos para o seu futuro. Alertar para esta necessidade deveser uma prioridade das companhias de seguros em matéria decomunicação.

Quanto aos Estados, é de esperar que, inevitavelmente acabem porconfirmar a tendência que já hoje se percebe, de um recuo duplo,isto é, enquanto garante da prestação dos bens e serviçosnecessários, por um lado, e enquanto financiador exclusivo/principaldos custos respectivos, dadas as manifestas insuficiências dasfinanças públicas nas sociedades em processo de envelhecimento,por outro.

As questões demográficas são, em suma, exigentes e transversais àsociedade – envolvem os decisores políticos, os mercadosfinanceiros, as empresas e os cidadãos.

29

• Como se processará a reorganização da sociedade e da economia face à evolução demográfica?

- Como serão redefinidos os conceitos de vida activa e de reforma e como será redesenhada a respectiva fronteira?

- Como utilizar de modo criativo a experiência e as capacidades dos séniores de modo a que não deixem, demasiado cedo, de contribuir para o processo produtivo?

- Que novas actividades se dirigirão à ocupação do tempo disponível dos séniores não incluídos no processo produtivo? Como evoluirá a indústria do lazer?

- Como se adaptarão os sistemas de apoio na doença (cuidados de saúde) e na dependência (cuidados continuados)?

- Qual a capacidade e o papel da resposta pública? Qual o espaço que será ocupado pela oferta privada?

• Como será o financiamento das crescentes necessidades sociais associadas às alterações demográficas?

- Qual a extensão do recuo do Estado enquanto financiador?- Como será gerido o processo de transição entre um sistema de apoio universal e um regime de financiamento baseado essencialmente na repartição e um novo modelo, que use (porventura de modo mais complementar do que alternativo) soluções públicas e privadas e regimes de repartição e capitalização?

- Designadamente, como será distribuída a carga de esforço entre as diferentes gerações? E dentro de cada geração?

- Em particular, que impactos haverá sobre a actual geração activa que se encontra mais perto da reforma, que financiou a inactividade da geração anterior, que não pôde por isso acumularo suficiente para si própria e não vai poder contar com um financiamento significativo por parte da geração seguinte?

- Quais as consequências para o mercado de capitais e o sector financeiro? E, em particular, para a actividade seguradora?

•Mais especificamente, como serão endereçadas as questões ligadas com a relação entre envelhecimento e qualidade de vida?

- Como serão repartidos os ganhos de longevidade entre anos vividos com qualidade e anos sujeitos a doenças graves ou incapacitantes?

- Qual o impacto desta evolução na procura de bens e serviços de lazer e de apoio nas situações de doença e de dependência?

- Como evoluirá a resposta pública e a oferta privada de cuidados de saúde e de cuidados continuados?

- Como comunicar colectivamente estas previsões e as desejáveise necessárias alterações comportamentais?

- Como induzir e premiar comportamentos e hábitos de prevenção sem discriminar?

As questões que se colocam

Talvez a recente crise financeira tenha ajudado a demonstrar queos PPR das seguradoras são, de facto, o melhor instrumento depoupança para a reforma.

(…) No final de 2009, cerca de 2,2 milhões de pessoas eramtitulares de um PPR originário do sector segurador, aos quaisestavam associadas poupanças na ordem dos 13,6 mil milhõesde euros (um montante que cresceu quase 2 mil milhões deeuros em 2009).

(…) A expansão dos PPR é também sinal de que a populaçãoportuguesa vai ganhando consciência de que as pensões queirão receber do sistema público de segurança social nãocorresponderão, nem de perto, aos seus níveis salariais nomomento em que se reformarem. Por outras palavras, vaiganhando consciência da importância destas poupançascomplementares, de base voluntária, para o período da reforma,que será a única forma de evitar um inesperado empobrecimentonessa delicada fase da sua vida.

in Panorama do Sector Segurador 2009-2010, AssociaçãoPortuguesa de Seguradores

O que diz o sector...

2. A sustentabilidade nos produtos

30 Relatório de Sustentabilidade 2009

A Estratégia das Seguradoras do Grupo CGD

Anteciparas linhas de evolução e as

consequências sobre a procura de bens e serviços relacionados

especialmente com o lazer, a doença e a dependência e respectivas necessidades

de financiamento

EVOLUÇÃODEMOGRÁFICA

Preparara resposta específica da área

seguradora às futuras solicitações, inovando no apoio a soluções de

prestação de serviços associados, porum lado; e, sobretudo,disponibilizandosoluções de financiamento de médio elongo prazo (poupança parareforma)ou de curto prazo (via rendimentos ou património) - com especial foco

nas áreas do opoio na doença e na dependência

Contribuirpara uma maior tomada de consciência social quanto às

necessidades futuras, bem como para a percepção colectiva das soluções

possíveis e do timing adequado paraas decisões relacionadas com

a protecção material e financeira

Lançare gerir oportunamente

produtos inovadores adequados às necessidades pressentidas, comespecial foco nas características

da acessibilidade, da simplicidade e da clareza para

o cliente

Oferta PresenteInovação: Uma Orientação de Negócio

Leve - O primeiro produto da nova geração dePlanos de Poupança ReformaCom a responsabilidade inerente à posição de maior Grupoportuguês de seguradoras, foi lançado em 2007 um produto queresponde ao novo contexto demográfico e ao imperativo dasensibilização para a poupança-reforma. Para além de ser um Planode Poupança Reforma (PPR) acessível e conveniente, tem tambémuma forte componente educativa.

Simplificar a compra de PPR, tornar a sua oferta mais atractiva,captar novos clientes e passar a mensagem da importânciacrescente que a poupança tem para a reforma, foram as premissasque estiveram na base do lançamento Leve PPR.

O Leve é um primeiro sinal do contributo das seguradoras doGrupo CGD, como líder de mercado, na sensibilização dasociedade para as questões da reforma e para o incremento daliteracia financeira.

31

Em Portugal, Leve é o primeiro produto da nova geração de PPR,porque tornou a poupança para a reforma num acto do dia-a-dia,sem esforço. Isto porque o PPR funciona juntamente com um cartãode crédito (do Grupo CGD) e uma percentagem dos pagamentosefectuados com o cartão é automaticamente revertida para o PPR,permitindo assim uma poupança diária “automática”, que não pesano orçamento familiar, nem altera o padrão normal de consumo.Assim, uma percentagem dos gastos mensais é convertida numaentrega para o Leve PPR, até um máximo de 100€/mês, através deum sistema de cash-back. O Leve proporciona também apossibilidade de associar uma protecção extra para a família, umseguro de vida (opcional) - o Leve Mais - que mediante o pagamentode um valor baixo, garante, em caso de morte ou invalidezpermanente, o recebimento de uma renda mensal fixa durante cincoanos. O valor mínimo das entregas para o Leve é de 25€.Consulte: www.leve.pt

Literacia Financeira: Sensibilizar para aPoupança

Programa Consciência Leve como motor dasensibilizaçãoO Programa Consciência Leve pretende constituir-se como umestímulo definitivo para a criação de uma nova mentalidade e novosprincípios de equilíbrio económico da reforma, através de umconjunto de iniciativas, da produção de know-how e da criação demeios de divulgação.Consulte: www.consciencialeve.pt

Premiar a Inovação ReformaO Prémio Inovação Reforma premeia projectos académicosinovadores desenvolvidos sobre o tema da economia da reforma,promovendo a criatividade e o optimismo económico e a procurade soluções com um impacto efectivo na sociedade, contemplandoa vertente económica, financeira e social. A entrega do prémio em2009 foi efectuada no âmbito da Conferência "Como Poupar paraa Reforma e Manter o Nível de Vida", que contou com um júri deseis elementos, designadamente o Professor Doutor Daniel Bessa,Professor Doutor António Caetano, Professor Doutor João Duque,Professor Doutor Luís Santos Pinto, Eng. Fernando Faria de Oliveirae Dra. Rita Sambado.

Promove-se a ideia de que o equilíbrio é possível e desejável,entre a gestão diária do orçamento familiar e a aquisição deuma protecção financeira para o futuro.

Contribuir para que a sociedade melhore os níveis de literaciafinanceira, permitindo a construção de um quadro nacional dereequilíbrio da consciência financeira individual.

Promover a disseminação de informação e aconselhamento aoconsumidor, contribuindo para uma maior consciencializaçãopara as questões da reforma.

2. A sustentabilidade nos produtos

32 Relatório de Sustentabilidade 2009

Índice de Consciência ReformaTrata-se de um indicador que visa medir o equilíbrio entre afelicidade presente e a sustentabilidade no longo prazo dosportugueses relativamente à reforma. Os resultados deste índicerelativos a 2008 revelam que, numa escala de 1 a 100, a populaçãoportuguesa apresenta um Índice Consciência Reforma (ICR) médiode 10,4, sendo que cerca de 61% das pessoas se situa abaixo dessamédia. Na escala ICR, o valor máximo encontrado foi de 53,1. Estefacto é explicado pela idade tardia em que as pessoas iniciamqualquer tipo de poupança para a reforma. Claramente sedemonstra que existe um caminho a percorrer para a pedagogiaindividual, no sentido de tornar a consciência da poupança para areforma um ponto prioritário. Pretende-se com a divulgaçãoperiódica deste índice contribuir para uma maior sensibilização dasociedade para as questões da reforma, ajudando o cidadão a tomarconsciência da sua atitude face à reforma.Consulte: www.consciencialeve.pt

Reforma em formaA Fidelidade Mundial e a Império Bonança juntaram-se à RTP naprodução de “Reforma em Forma”: uma série de cinco programasde televisão exibidos na RTP2, em Dezembro de 2009.Consulte: www.consciencialeve.pt

Biblioteca SegurosAs seguradoras do Grupo CGD, através do projecto “BibliotecaSeguros”, visam partilhar com a comunidade a sua experiência,promovendo a divulgação de estudos, relatórios e monografiassobre diferentes âmbitos do seguro. Sendo a regularidade daspublicações imposta pela oportunidade dos temas, foi publicado em2007 um primeiro número – “Conflitos no Seguro Automóvel” –, eem 2008 um segundo – “Aspectos práticos da avaliação do danocorporal em Direito Civil”. Em 2010, será publicado um terceironúmero sobre a problemática do envelhecimento da população.Mais um contributo das seguradoras no sentido da partilha deinformação e da sua experiência, vincando a sua resposta a estaquestão, ao nível da literacia financeira.

“O ICR, com as características referidas, traduz um conceitoinovador em diversos aspectos importantes para a qualidade devida das pessoas e para a sustentabilidade dessa qualidadedurante o tempo de reforma”.

Prof. António Caetano, ISCTE-IUL

Mais um estímulo para a criação de uma nova mentalidade enovos princípios de equilíbrio económico da poupança para areforma.

33

Perspectiva de Futuro

No futuro, as seguradoras do Grupo CGD prosseguirão com otrabalho em torno do conceito de reforma, numa multiplicidade deperspectivas aplicáveis, desde a da questão da poupança de longoprazo – abordagem inicial – à da eventualidade de necessidade deassistência em diferentes situações de contingência que possamsurgir na reforma.

Consciencialização colectivaDesde logo, prosseguirão os esforços de promoção da literaciafinanceira dos cidadãos e se acentuará o foco na questão daprevenção – na dupla vertente de tomada de decisões financeirasatempadas e de adopção de estilos de vida saudáveis.

Poupança de longo prazoNo âmbito da poupança de longo prazo serão aproveitadas asoportunidades de aprofundamento do conceito do produto Leve, jáconsagrado neste segmento e que é imagem de marca do Grupo.

Rendas e produtos imediatos de segurançafinanceiraEstão já hoje disponíveis soluções de obtenção de segurançafinanceira no curto e médio prazos. É o caso, sobretudo, das rendasvitalícias, adquiridas através do pagamento de um capital único ouvia utilização gradativa de garantias patrimoniais (p.e., casa própria,que se mantém para usufruto do segurado). No entanto, ocompromisso actual é generalizar o conhecimento e o acesso a estetipo de produtos, a par com uma revisão prudente das condiçõestécnicas de suporte e a permanente monitorização dos pressupostosda evolução demográfica.

Seguro de dependênciaO processo individual de envelhecimento, de um modo geral, e asdoenças incapacitantes em particular, dão frequentemente origem alimitações específicas, em consequência das quais a pessoa acaba porse encontrar em situação de dependência, isto é, necessitada do apoiode uma terceira pessoa para o cabal desenvolvimento de algumas das actividades básicas da vida diária: comer, vestir-se, lavar-se, etc. O aumento significativo deste tipo de situações nas sociedadesactuais, consequência do envelhecimento colectivo, coloca questões,seja do lado da oferta de serviços de apoio, seja do lado dofinanciamento desses mesmos serviços. Existem várias respostas aesta questão, em diferentes países, desde a consideração do apoiona dependência como um direito de cidadania (à semelhança dodireito à saúde, de que decorre o carácter universal e gratuito noapoio a situações de doença); até soluções no âmbito da assistênciasocial, enquadradas num conceito de dever de solidariedade semcorrespondência ao nível do reconhecimento de direitos; passando

pelo tratamento da dependência como mais uma eventualidade dosistema de protecção social (à semelhança do desemprego e dadoença). Em Portugal, encontramo-nos numa situação de transição,com legislação recente e respostas formais em fase dedesenvolvimento e instalação, mas com a maior parte dosdependentes fora ainda do sistema concebido e tratados no âmbitode abordagens assistenciais.

Estudos feitos nesta área indicam que os custos com o apoio apessoas em situação de média ou grande dependência não poderãoser cobertos na totalidade pelo sistema público. Em muitos casos,possivelmente, a soma do eventual apoio público com uma pensãomédia de reforma continuará a ser insuficiente, pelo que se tornaránecessário recorrer a disponibilidades financeiras adicionais.Aplicam-se aqui, de uma forma geral, as soluções de poupança paraa reforma e, em alguma medida, também coberturas de um eventualseguro de doença. Todavia, o recurso a produtos específicos pararesposta a tais necessidades será, na maior parte dos casos, amelhor solução.

Há já alguns anos que as seguradoras, em variados países, têm vindoa disponibilizar seguros de dependência, que, na sua forma maissimples e acessível, se traduzem no pagamento de uma renda mensalvitalícia, previamente estabelecida, a partir do momento em que,comprovadamente, a pessoa segura perdeu um determinado nívelde autonomia.

A área seguradora da CGD foi pioneira, em Portugal, nacomercialização de um seguro de dependência com estascaracterísticas, na segunda metade da década de noventa doséculo passado. Todavia, a insuficiente percepção colectiva paraesta necessidade não ajudou a tornar num sucesso a venda deum produto que, no caso, terá pecado por vir antes do tempo. Onosso objectivo é agora recuperar esta iniciativa e estudar ostermos em que, a curto prazo, possa ser adaptado à situaçãoactual em Portugal e lançado no mercado.

Saúde e estilos de vidasaudáveisQuando a prevalência das doenças nãotransmissíveis continua a aumentar,como conciliar interesse económico eserviço público?

2. A sustentabilidade nos produtos

34 Relatório de Sustentabilidade 2009

Nos países industrializados, os sistemas de saúde enfrentam gravesdesafios: o envelhecimento da população aumenta a probabilidadede doença e a dependência. A Europa apresenta uma elevadaprevalência de doenças não transmissíveis, tais como o cancro, a diabetes, as doenças cardiovasculares, a obesidade e asperturbações músculo-esqueléticas, que podem ser atribuídas àinteracção de vários factores genéticos, ambientais e, sobretudo,relacionados com o estilo de vida, como é o caso do tabaco, oconsumo excessivo de bebidas alcoólicas, a alimentação e ainactividade física. As doenças cardiovasculares e cancro sãoactualmente a maior causa de morte nos países desenvolvidos. Nastrês últimas décadas, o aumento de peso das crianças na UniãoEuropeia não parou de aumentar: hoje a prevalência do excesso depeso é estimada em 30%.

Em Portugal, as doenças cardiovasculares são a principal causa demorte e, também, uma das mais importantes causas de interna-mento hospitalar, incapacidade e invalidez. Associados às doençascardiovasculares estão factores de risco, como o tabagismo, adislipidémia, a diabetes, o abuso de álcool, o sedentarismo, aobesidade e o stress excessivo. Actualmente, um em cada noveportugueses sofre de diabetes, embora cerca de metade daspessoas afectadas desconheça esse diagnóstico.

Impacto no Sector Segurador

Para o sector segurador, a resposta ao desafio da saúde e estilos devida saudáveis consiste em adaptar constantemente os serviços àsmudanças que ocorrem, quer a nível dos comportamentosindividuais, quer a nível da evolução demográfica ou aindatecnológica e científica. Paralelamente, o sector deve desenvolver asua capacidade de antecipação do risco e sistemas de avaliaçãopara rever os seus modelos de negócio e garantir o melhor serviçonum contexto de instabilidade crescente.

35

A sustentabilidade financeira do Sistema Nacional de Saúde éuma condicionante crítica para a sua evolução e respectivofinanciamento. Independentemente de qualquer debateideológico sobre o tema, será difícil a manutenção do actualmodelo, tornando-se porém urgente perspectivar a evolução doSistema Nacional de Saúde, já que este vai condicionar aevolução dos restantes intervenientes no âmbito da prestaçãode cuidados de saúde e do seu financiamento. É neste quadroque as seguradoras, como parceiro activo no financiamento dasaúde em Portugal, assumem o seu envolvimento.