Embed Size (px)

Citation preview

0

UNIVERSIDADE DE SÃO PAULO

ESCOLA DE ARTES, CIÊNCIAS E HUMANIDADES - EACH

Programa de Pós-Graduação em Gestão de Políticas Públicas

ÍNDICES ECONÔMICO-FINANCEIROS E MEDIANAS SETORIAIS À LUZ DA LEI

DE LICITAÇÕES

Trabalho de Conclusão de Curso

Discente: ROSELY DUARTE CORREA

Orientador: Prof. Dr. Jaime Crozatti

São Paulo - SP

2012

i

UNIVERSIDADE DE SÃO PAULO

ESCOLA DE ARTES, CIÊNCIAS E HUMANIDADES - EACH

Pós-Graduação em Gestão de Políticas Públicas

“ÍNDICES ECONÔMICO-FINANCEIROS E MEDIANAS SETORIAIS À LUZ

DA LEI DE LICITAÇÕES”

Rosely Duarte Correa

Orientador: Prof. Dr. Jaime Crozatti

Trabalho de Conclusão de Curso apresentado como exigência parcial para obtenção do título de Especialista em Gestão de Políticas Públicas.

São Paulo - SP

2012

ii

Para Aline e Beatriz,

Grandes tesouros que Deus me deu.

iii

AGRADECIMENTOS

Em busca de um aperfeiçoamento cultural e profissional, parti para esta

empreitada, de longe, muito gratificante.

Em primeiro lugar, agradeço a Deus por todas as coisas e pessoas que

estão no meu caminho.

Aos professores da EACH-USP, em especial Professor Dr. Fernando

Coelho, Coordenador do Curso de Pós-Graduação, e ao Professor Dr. Jaime

Crozatti, orientador; além de competentes profissionais, excelentes pessoas,

sempre atentos às nossas necessidades.

Aos amigos e funcionários da ECP – Escola de Contas Públicas, Rosângela,

Fátima e Evilásio, principalmente, por todo o apoio que deram à realização do curso.

E, também, aos funcionários da EACH, Rafael e Bruna, sempre à

disposição.

Aos colegas de classe, agora amigos, que juntos no mesmo barco, foram

uma fonte de apoio mútuo.

Aos colegas de SDG (Secretaria Diretoria Geral), Sérgio de Castro Júnior e

Marcus Augusto Gomes Cerávolo, que contribuíram bastante com este trabalho,

com ideias e informações.

Aos meus pais, que me iniciaram na vida, no estudo e no trabalho, e me

ensinaram a honestidade e a perseverança. Suporte da minha família, sem os quais

não estaria concluindo este curso.

Às minhas filhas, ao apoio que me concederam, abrindo mão de preciosas

horas. Que seja um exemplo para elas, na caminhada que têm pela frente.

E, finalmente, ao querido Wilson, companheiro de todas as horas, de curso,

de viagem, de trabalho e de vida. À sua valiosa orientação, com sua experiência

profissional e acadêmica, participando ativamente de todos os momentos.

Abril/2012

iv

RESUMO

Este trabalho tem por objetivo o estudo dos padrões dos índices contábeis

por segmentos de mercado, através do cálculo das médias e medianas por setor,

para fins de avaliação dos índices exigidos nos editais de licitação dos órgãos

jurisdicionados, pelo Tribunal de Contas do Estado de São Paulo - TCESP, que

definiu, em sua jurisprudência, parâmetros de aceitabilidade.

A revisão bibliográfica da matéria deu ênfase à legislação pertinente a

licitações, em especial quanto à qualificação econômico-financeira das proponentes,

e, também, à definição dos principais índices de liquidez e de endividamento

utilizados pelo mercado, tendo como meta o estabelecimento de índices-padrão por

segmentos de mercado, por meio de cálculos estatísticos.

Para fins de avaliação dos casos concretos, por amostragem foram

selecionados os setores da construção civil, saneamento básico, vale-refeição e

serviços de saúde, sendo colhidos os índices de liquidez geral, liquidez corrente e

de endividamento das maiores empresas destes setores, constantes do banco de

dados da Revista Exame – Maiores e Melhores de 2010, da Editora Abril.

Dessa amostragem foram apurados os índices médios e medianos de cada

setor, concluindo-se, então, que os parâmetros definidos pelo TCESP podem ser

inatingíveis pela maioria das empresas desses determinados segmentos.

Assim sendo, conclui-se que a definição de parâmetros únicos de índices

para quaisquer ramos de mercado pode ser prejudicial à competitividade dos

certames públicos, tendo em vista que determinados setores, por suas

características próprias, não atendem a esse padrão.

Palavras - Chave: Índices econômico-financeiros – Índices de liquidez –

medianas – segmentos de mercado - Tribunal de Contas do Estado de São

Paulo

v

SUMÁRIO

1. INTRODUÇÃO................................................................................................... 1

2. REVISÃO BIBLIOGRÁFICA ............................................................................... 5

2.1 O INSTITUTO DA LICITAÇÃO ........................................................................... 5

2.1.1 Legislação: Constituição Federal, Lei Federal nº 8.666/93 e Lei Federal nº

10.520/02 ................................................................................................... 5

2.1.2 Requisitos de habilitação das proponentes ............................................... 6

2.1.3 Qualificação econômico-financeira ............................................................ 7

2.1.4 Habilitação de consórcios .......................................................................... 8

2.2 A ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS ................................... 10

2.2.1 A importância da análise de balanços ...................................................... 10

2.2.2 Análise vertical ......................................................................................... 11

2.2.3 Análise horizontal ..................................................................................... 11

2.2.4 Análise por índices ou quocientes ............................................................ 11

2.2.5 Índices de liquidez .................................................................................... 12

2.2.6 Quocientes de endividamento .................................................................. 14

2.2.7 Grau de solvência .................................................................................... 16

2.3 ÍNDICES-PADRÃO ........................................................................................... 17

2.3.1 Médias e medianas – formas de cálculo dos índices-padrão ................... 17

2.3.2 Segmentos de mercado ........................................................................... 20

2.4 O EXAME DO TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO ........ 21

2.4.1 Exame prévio de editais e análise de termos contratuais ........................ 21

2.4.2 Padronização de índices na jurisprudência ............................................. 22

2.4.3 A jurisprudência no TCESP ..................................................................... 24

2.4.4 Casos concretos onde se questionou a padronização de índices pelo

TCESP ..................................................................................................... 35

3. DADOS DA PESQUISA .................................................................................... 38

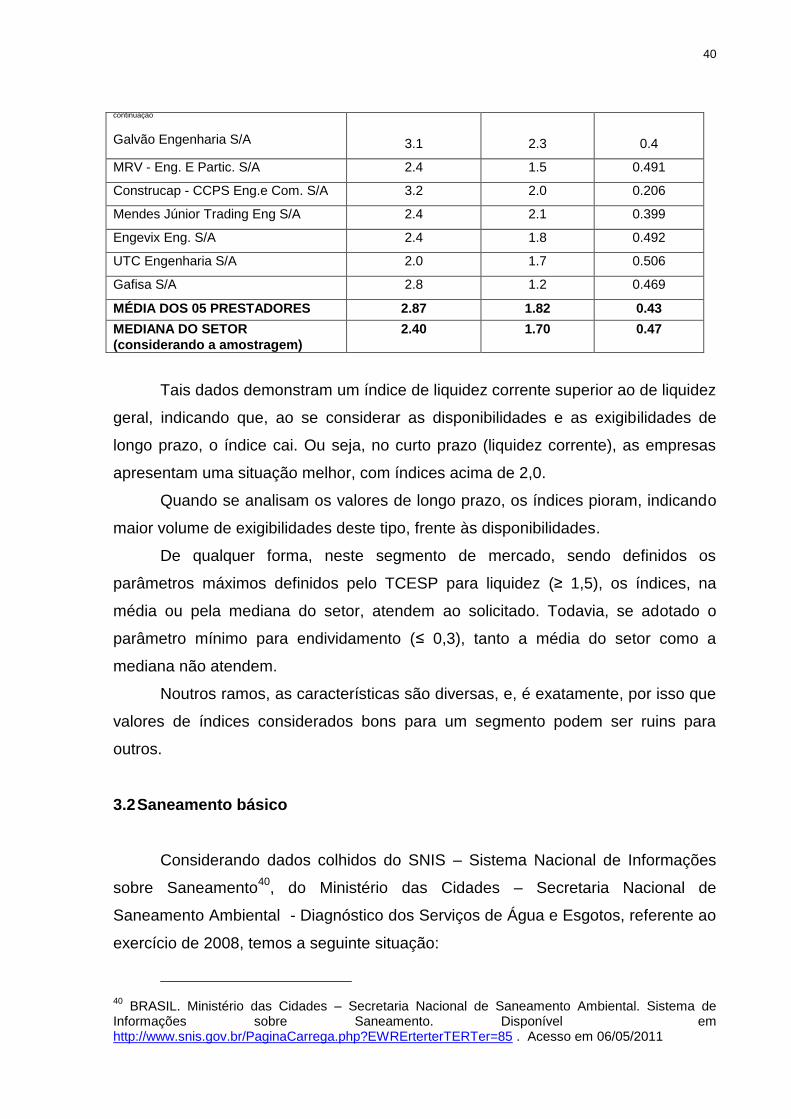

3.1 Construção civil .............................................................................................. 39

3.2 Saneamento básico ........................................................................................ 40

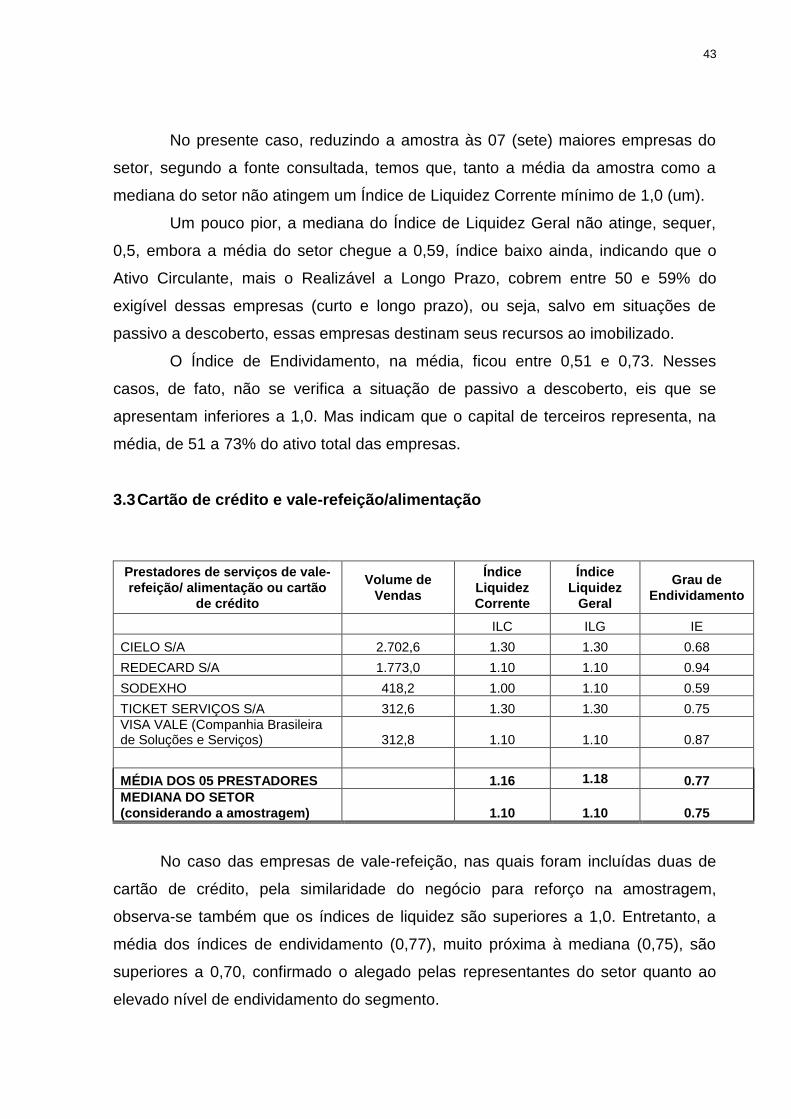

3.3 Cartão de crédito e vale-refeição/alimentação ............................................. 43

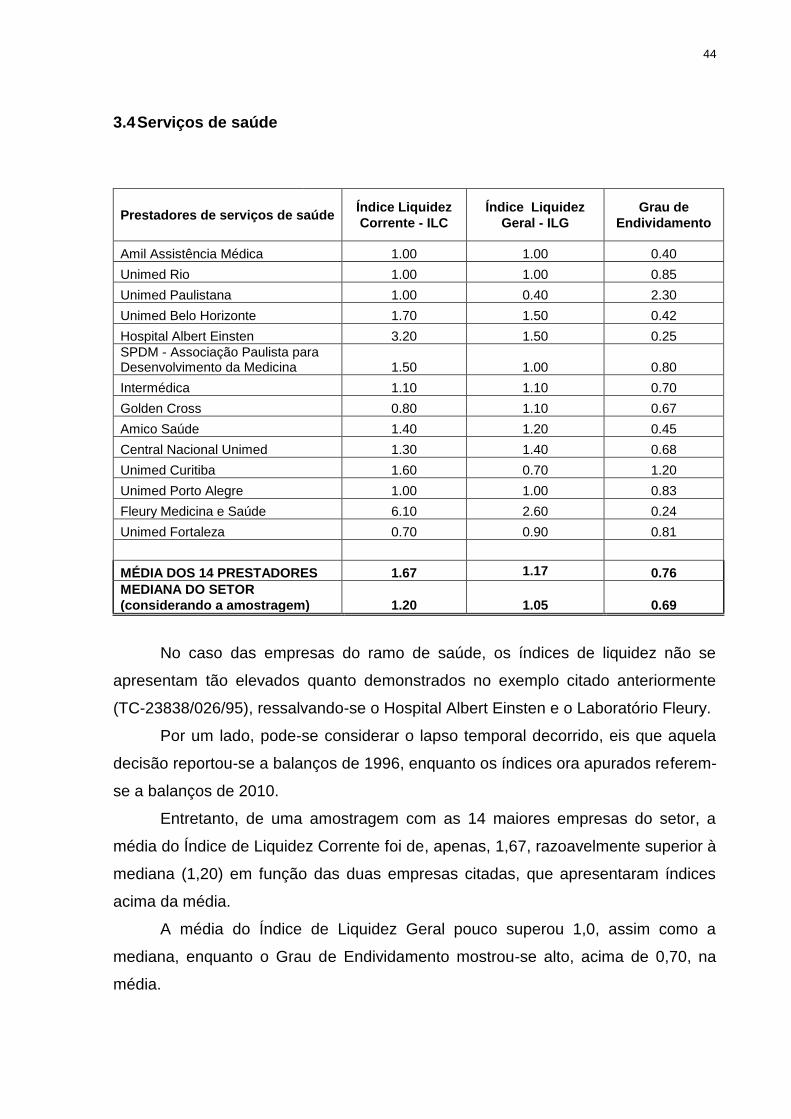

3.4 Serviços de saúde .......................................................................................... 44

4 CONCLUSÃO ................................................................................................... 45

BIBLIOGRAFIA ......................................................................................................... 48

1

1 INTRODUÇÃO

A escolha do tema deste trabalho deveu-se à experiência profissional da

autora junto ao Tribunal de Contas do Estado de São Paulo - TCESP, na execução

de análise de contratos e Exames Prévios de Editais, onde se constatou

questionamentos acerca dos índices econômico-financeiros exigidos nos editais de

licitações para fins de habilitação em certames.

Considerando a competência constitucional dos Tribunais de Contas de

fiscalizar contratos celebrados pela Administração Pública, tal análise inicia-se com

o exame de editais, muitas vezes na forma do exame prévio, por força da Lei

Federal n. 8.666/93.

Referido exame atém-se à verificação de atendimento aos princípios da

legalidade, impessoalidade, moralidade, publicidade e eficiência, previstos no artigo

37, caput, da Constituição Federal. Estes princípios estão aliados ao da

economicidade, prevista no artigo 70, caput, da mesma norma, e, ainda, à

observância da vinculação ao instrumento convocatório e julgamento objetivo,

contidos no artigo 3º, caput, da Lei Federal nº 8.666/93 - Lei de Licitações e

Contratos.

Dentre os principais pontos de observação da Corte de Contas, constam os

requisitos de habilitação contidos no edital, os quais devem se limitar às disposições

contidas nos artigos 27 a 31 da Lei Federal nº 8.666/93, lembrando que, nos termos

do inciso XXI do artigo 37 da CF, só serão permitidas exigências de qualificação

técnica e econômica indispensáveis à garantia do cumprimento das obrigações, de

forma a permitir a ampla competitividade do certame, objetivo fim da licitação.

Assim, dentre as exigências de qualificação econômica, temos a

apresentação dos demonstrativos contábeis - Balanço Patrimonial, Demonstração

do Resultado do Exercício e outros -, que comprovem a boa situação financeira da

empresa, cuja avaliação, objetiva, dar-se-á através do cálculo de índices contábeis

previstos no edital e usualmente adotados pelo mercado.

Neste aspecto, a jurisprudência do Tribunal de Contas do Estado de São

Paulo - TCESP - sedimentada em diversos julgados da Corte, é pacífica em admitir

a exigência de índices de Liquidez Corrente e Liquidez Geral, bem como índices de

endividamento ou solvência geral, considerando aceitáveis, para fins de

padronização de entendimento, que os limites mínimos de liquidez se situem entre

2

1,0 e 1,5, e os limites máximos de endividamento, entre 0,3 e 0,5, a princípio, de

maneira geral. Como exemplo, há o voto exarado no TC-41793/026/08 (Acórdão

publicado no DOE de 16/09/09)1.

Todavia, questionamentos começaram a surgir no TCESP, especialmente em

editais levados à praça para contratação em alguns ramos de atividade específicos,

como, por exemplo, concessão de serviços de água e esgoto (TC-009023/026/11 -

Acórdão publicado no DOE de 29/07/112) e fornecimento de vales-

refeição/alimentação (TC-33957/026/10 – Acórdão publicado no DOE de 27/10/103),

em face dos índices exigidos, por se entender inatingíveis por esses segmentos de

mercado.

O objetivo central deste estudo é, pois, verificar se tais índices se adéquam

aos diversos segmentos de atividades das empresas que prestam serviços a órgãos

públicos, em vista desses questionamentos, mencionados no corpo deste trabalho.

Primeiramente, a revisão bibliográfica da matéria evidenciou a legislação

relativa a licitações, em especial quanto à qualificação econômico-financeira das

proponentes.

Em paralelo, foi dada ênfase ao estudo dos índices de liquidez e de

endividamento mais utilizados no mercado para aferição da capacidade financeira

das empresas, destacando-se o Índice de Liquidez Corrente, que mede a situação

financeira da empresa no médio prazo (dentro do exercício) e Liquidez Geral, que

avalia a mesma situação, porém, a longo prazo; e os Índices de Endividamento, que

indicam a participação de capitais de terceiros na estrutura da empresa,

demonstrando as formas de financiamento do capital investido.

Dentre os diversos objetos passíveis de licitação, foram escolhidos, como

exemplo, os ramos de concessão de serviço de água e de vale-alimentação, porque,

recentemente, sofreram alteração no entendimento dos índices padronizados,

conforme mencionado nos exemplos citados.

1 SÃO PAULO – Tribunal de Contas do Estado de São Paulo. Pesquisa de jurisprudência: TC-

41793/026/08. Disponível em: http://www2.tce.sp.gov.br/arqs_juri/pdf/39618.pdf, acesso em 29/03/2012.

2 SÃO PAULO – Tribunal de Contas do Estado de São Paulo. Pesquisa de jurisprudência: TC-

009023/026/11. Disponível em: http://www2.tce.sp.gov.br/arqs_juri/pdf/139026.pdf, acesso em 06/04/2012

3 SÃO PAULO – Tribunal de Contas do Estado de São Paulo. Pesquisa de jurisprudência: TC-

033957/026/10. Disponível em: http://www2.tce.sp.gov.br/arqs_juri/pdf/97117.pdf, acesso em 06/04/2012

3

Houve levantamento de dados também do setor de construção civil, eis que

as obras públicas compõem o principal objeto das licitações.

Há menção, ainda, ao ramo de serviço de saúde, em vista de um caso

julgado em 2006 (TC-23838/026/95 - Acórdão publicado no DOE de 01/08/064),

onde o TCESP considerou regular a exigência de Índice de Liquidez Corrente no

patamar de 2,30, por considerar pertinente àquele ramo de atividade.

Além disso, é objeto de estudo a definição da fórmula para apuração do

endividamento, do ponto de vista doutrinário e pela visão do TCESP, bem como a

apuração dos índices contábeis no caso da participação de empresas reunidas em

consórcio, nas licitações.

Os estudos se desenvolveram mediante pesquisa bibliográfica na área de

contabilidade, estudo da legislação pertinente, tanto na esfera federal como

estadual, restrita ao estado de São Paulo, pesquisa de jurisprudência no Tribunal de

Contas da União e, principalmente, no Tribunal de Contas do Estado de São Paulo -

TCESP.

Vale ressaltar, todavia, que a jurisprudência do TCESP resume-se ao

julgamento dos processos submetidos à sua análise, por força das Instruções por

ele emanadas, cuja publicidade dá-se por publicação dos respectivos Acórdãos e

Sentenças no Diário Oficial do Estado – DOE. Somente a partir de novembro de

2008 os relatórios e votos emitidos pelos Conselheiros Julgadores, Câmaras e

Tribunal Pleno passaram a ser disponibilizados na internet. Dessa forma, as

citações de jurisprudência neste trabalho, por uma questão de padronização,

referem-se à publicação no DOE, uma vez que foram coletadas internamente

naquela Corte. Houve menção a arquivos disponíveis na internet, em casos mais

recentes.

O desenvolvimento do trabalho dirigiu-se ao estudo de quatro setores, sendo

o da construção civil, responsável pelas obras públicas, objeto muito comum nas

licitações; saneamento básico e vales-refeição/alimentação, por tratarem de ramos

onde os parâmetros de índices do TCESP foram questionados recentemente, em

matéria de exame prévio de edital; e serviços de saúde.

4 SÃO PAULO – Tribunal de Contas do Estado de São Paulo. Pesquisa de jurisprudência: TC-

023838/026/95. Disponível em: http://www2.tce.sp.gov.br/arqs_juri/txt/2383802695.txt, acesso em 06/04/2012

4

As pesquisas de dados dessas empresas foram feitas por meio de busca na

internet, nos sites da Revista Exame – Maiores e Melhores de 2010, de onde se

coletou os índices de liquidez corrente, liquidez geral e endividamento das maiores

empresas de cada ramo, dentre as 100 maiores, no setor de serviços e indústria da

construção.

Utilizaram-se como referência, ainda, dados colhidos no site do Ministério das

Cidades – Secretaria Nacional de Saneamento Ambiental, relativos ao Sistema

Nacional de Informações sobre Saneamento, especificamente para essa área.

5

2 REVISÃO BIBLIOGRÁFICA

2.1 O INSTITUTO DA LICITAÇÃO

2.1.1 Legislação: Constituição Federal, Lei Federal nº 8.666/93 e Lei Federal nº

10.520/02

O instituto da licitação existe, no Brasil, por força do contido no inciso XXI do

artigo 375 da Constituição Federal de 1988, que dispõe sobre a obrigatoriedade da

realização de certame público para a aquisição de bens e contratação de serviços,

pela administração pública em geral.

Licitação é o procedimento administrativo destinado a selecionar, segundo critérios administrativos predeterminados, a proposta de contratação mais vantajosa para a Administração, assegurando-se a ampla participação dos interessados e o seu tratamento isonômico, com observância de todos os requisitos legais exigidos. (JUSTEN FILHO, 2010, p.11).

Referido dispositivo constitucional foi regulamentado pela Lei Federal nº

8.666, de 21 de junho de 1993, e alterações, popularmente chamada de Lei de

Licitações e Contratos. Esta Lei instituiu as modalidades de licitação denominadas

concorrência pública, tomada de preços e carta-convite, além do concurso e leilão,

e, complementarmente, pela Lei Federal nº 10.520, de 17 de julho de 2001, que

instituiu o pregão, atualmente a modalidade mais utilizada pelos órgãos públicos no

Brasil.

5 Art. 37. A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do

Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência e, também, ao seguinte: (Redação dada pela Emenda Constitucional nº 19, de 1998): (...) XXI - ressalvados os casos especificados na legislação, as obras, serviços, compras e alienações serão contratados mediante processo de licitação pública que assegure igualdade de condições a todos os concorrentes, com cláusulas que estabeleçam obrigações de pagamento, mantidas as condições efetivas da proposta, nos termos da lei, o qual somente permitirá as exigências de qualificação técnica e econômica indispensáveis à garantia do cumprimento das obrigações. (Regulamento)

6

Nos termos do art.37 da Constituição Federal, bem como do artigo 3º da Lei

Federal nº 8.6666, o procedimento licitatório deve atender aos princípios básicos

constitucionais, destacando-se, dentre eles, os da isonomia, legalidade,

impessoalidade, igualdade, vinculação ao instrumento convocatório e julgamento

objetivo.

Em síntese, o instrumento convocatório, ou edital, deve estabelecer

parâmetros objetivos de avaliação dos proponentes de forma que possam disputar o

objeto licitado em igualdade de condições, a fim de apresentar a proposta mais

vantajosa à Administração, desde que atendidos os requisitos de habilitação

predeterminados.

2.1.2 Requisitos de habilitação das proponentes

Os requisitos de habilitação são impostos pela Administração em seu edital

com o fim de assegurar a seleção de fornecedor idôneo, que se apresente em

situação regular perante a legislação fiscal e tributária, e demonstre, acima de tudo,

capacidade técnica e econômica para assumir e realizar o objeto licitado.

Os artigos 277 a 31 da Lei nº 8.666/93 relacionam a documentação passível

de ser exigida no edital, quanto aos aspectos jurídico, técnico, econômico-financeiro

e fiscal, não podendo a Administração extrapolar em suas exigências quanto ao ali

previsto, sob pena de serem consideradas restritivas e inibidoras de uma maior

participação de proponentes.

A habilitação jurídica constitui pressuposto de existência e validade do ato

jurídico (JUSTEN FILHO, 2010, p.407). Exige a comprovação de existência da

licitante no mundo jurídico, demonstrando possuir objeto social compatível com o

6 Art. 3º A licitação destina-se a garantir a observância do princípio constitucional da isonomia, a

seleção da proposta mais vantajosa para a administração e a promoção do desenvolvimento nacional sustentável e será processada e julgada em estrita conformidade com os princípios básicos da legalidade, da impessoalidade, da moralidade, da igualdade, da publicidade, da probidade administrativa, da vinculação ao instrumento convocatório, do julgamento objetivo e dos que lhes são correlatos. (Redação dada pela Lei nº 12.349, de 2010) 7 Art. 27. Para a habilitação nas licitações exigir-se-á dos interessados, exclusivamente,

documentação relativa a: I - habilitação jurídica; II - qualificação técnica; III - qualificação econômico-financeira; IV - regularidade fiscal. (Vide Lei nº 12.440, de 2011) (Vigência)

7

objeto do certame - contrato social, estatuto, autorização de funcionamento, entre

outros.

A regularidade fiscal, por sua vez, abrange a verificação da situação do

licitante perante as leis fiscais, enquanto a comprovação de capacidade técnica

consiste na demonstração de “domínio de conhecimentos e habilidades teóricas e

práticas para execução do objeto a ser contratado” (JUSTEN FILHO, 2010, p.428).

2.1.3 Qualificação econômico-financeira

Por fim, o artigo 318 da Lei de Licitações elenca a documentação passível de

solicitação para verificação da capacidade econômico-financeira das licitantes, a

qual, segundo Justen Filho (2010, p.469), corresponde à disponibilidade de recursos

econômico-financeiros da empresa para a execução satisfatória do objeto da

contratação. Ou seja, considerando que o contratado receberá o pagamento após a

execução, ainda que parceladamente, ele deverá apresentar condições de arcar

8 Art. 31. A documentação relativa à qualificação econômico-financeira limitar-se-á a:

I - balanço patrimonial e demonstrações contábeis do último exercício social, já exigíveis e apresentados na forma da lei, que comprovem a boa situação financeira da empresa, vedada a sua substituição por balancetes ou balanços provisórios, podendo ser atualizados por índices oficiais quando encerrado há mais de 3 (três) meses da data de apresentação da proposta; II - certidão negativa de falência ou concordata expedida pelo distribuidor da sede da pessoa jurídica, ou de execução patrimonial, expedida no domicílio da pessoa física; III - garantia, nas mesmas modalidades e critérios previstos no "caput" e § 1

o do art. 56 desta Lei,

limitada a 1% (um por cento) do valor estimado do objeto da contratação. § 1

o A exigência de índices limitar-se-á à demonstração da capacidade financeira do licitante com

vistas aos compromissos que terá que assumir caso lhe seja adjudicado o contrato, vedada a exigência de valores mínimos de faturamento anterior, índices de rentabilidade ou lucratividade. (Redação dada pela Lei nº 8.883, de 1994) § 2

o A Administração, nas compras para entrega futura e na execução de obras e serviços, poderá

estabelecer, no instrumento convocatório da licitação, a exigência de capital mínimo ou de patrimônio líquido mínimo, ou ainda as garantias previstas no § 1

o do art. 56 desta Lei, como dado objetivo de

comprovação da qualificação econômico-financeira dos licitantes e para efeito de garantia ao adimplemento do contrato a ser ulteriormente celebrado. § 3

o O capital mínimo ou o valor do patrimônio líquido a que se refere o parágrafo anterior não poderá

exceder a 10% (dez por cento) do valor estimado da contratação, devendo a comprovação ser feita relativamente à data da apresentação da proposta, na forma da lei, admitida a atualização para esta data através de índices oficiais. § 4

o Poderá ser exigida, ainda, a relação dos compromissos assumidos pelo licitante que importem

diminuição da capacidade operativa ou absorção de disponibilidade financeira, calculada esta em função do patrimônio líquido atualizado e sua capacidade de rotação. § 5

o A comprovação de boa situação financeira da empresa será feita de forma objetiva, através do

cálculo de índices contábeis previstos no edital e devidamente justificados no processo administrativo da licitação que tenha dado início ao certame licitatório, vedada a exigência de índices e valores não usualmente adotados para correta avaliação de situação financeira suficiente ao cumprimento das obrigações decorrentes da licitação. (Redação dada pela Lei nº 8.883, de 1994)

8

com os custos necessários ao cumprimento das obrigações (matéria prima, mão de

obra, equipamentos etc.).

Assim, por um lado, a verificação das condições econômico-financeiras das

licitantes dar-se-á em função do vulto da contratação. É o que demonstram o inciso

III do artigo 31, que permite a exigência de garantia para licitar no percentual

máximo de 1% (um por cento) do valor estimado da contratação, e, bem assim, os

parágrafos 2º e 3º, que facultam à administração a exigência de capital mínimo ou

de patrimônio líquido mínimo que não excedam a 10% desse mesmo valor.

Por outro lado, através do balanço patrimonial e demais demonstrações

contábeis, será verificada a boa situação financeira da empresa. De acordo com o

parágrafo 5º do artigo mencionado, essa verificação será feita de forma objetiva,

através do cálculo de índices contábeis previstos no edital e devidamente

justificados no processo administrativo da licitação que tenha dado início ao certame

licitatório. É vedada a exigência de índices e valores não usualmente adotados para

correta avaliação de situação financeira suficiente ao cumprimento das obrigações

decorrentes da licitação.

Vale ressaltar, entretanto, que tais exigências não são obrigatórias. A lei

faculta ao Administrador exigir comprovação da boa situação financeira da empresa.

Assim decidindo, por força de sua discricionariedade, a Administração

deverá, no edital, definir os índices contábeis que entenda satisfatórios, desde que

usualmente adotados no mercado e atendendo ao princípio da razoabilidade,

justificando nos autos a escolha de tais índices, bem como dos parâmetros

utilizados para avaliação, os quais deverão ser suficientes ao cumprimento das

obrigações contratadas.

Destaque-se que o parágrafo 1º veda a exigência de valores mínimos de

faturamento, bem como de índices de rentabilidade e lucratividade.

2.1.4 Habilitação de consórcios

Há situações em que a Administração poderá, a seu critério, permitir a

participação de empresas reunidas em consórcio para a disputa do objeto, em geral

para fins de somatório da capacidade técnica e econômico-financeira, quando,

isoladamente, a empresa não tem condições de disputar o certame, em função do

vulto, complexidade ou custo do empreendimento.

9

Para tal fim, a Lei Federal nº 8.666/93 dispõe regras especiais para fins de

habilitação, destacando-se, de acordo com o inciso III do artigo 339 da Lei nº

8.666/93, a possibilidade de somatório dos quantitativos para efeitos de qualificação

técnica e o somatório dos valores para efeitos de qualificação econômico-financeira,

na proporção da participação de cada consorciado, podendo a Administração,

ainda, estabelecer um acréscimo de 30% (trinta por cento) sobre os valores exigidos

para o licitante individual.

9 Art. 33. Quando permitida na licitação a participação de empresas em consórcio, observar-se-ão as

seguintes normas: I - comprovação do compromisso público ou particular de constituição de consórcio, subscrito pelos consorciados; II - indicação da empresa responsável pelo consórcio que deverá atender às condições de liderança, obrigatoriamente fixadas no edital; III - apresentação dos documentos exigidos nos arts. 28 a 31 desta Lei por parte de cada consorciado, admitindo-se, para efeito de qualificação técnica, o somatório dos quantitativos de cada consorciado, e, para efeito de qualificação econômico-financeira, o somatório dos valores de cada consorciado, na proporção de sua respectiva participação, podendo a Administração estabelecer, para o consórcio, um acréscimo de até 30% (trinta por cento) dos valores exigidos para licitante individual, inexigível este acréscimo para os consórcios compostos, em sua totalidade, por micro e pequenas empresas assim definidas em lei; IV - impedimento de participação de empresa consorciada, na mesma licitação, através de mais de um consórcio ou isoladamente; V - responsabilidade solidária dos integrantes pelos atos praticados em consórcio, tanto na fase de licitação quanto na de execução do contrato. § 1

o No consórcio de empresas brasileiras e estrangeiras a liderança caberá, obrigatoriamente, à

empresa brasileira, observado o disposto no inciso II deste artigo. § 2

o O licitante vencedor fica obrigado a promover, antes da celebração do contrato, a constituição e

o registro do consórcio, nos termos do compromisso referido no inciso I deste artigo.

10

2.2 A ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS

2.2.1 A importância da análise de balanços

Segundo Neves e Vicenconti (2002, p.437), a análise de balanços é o estudo

da situação patrimonial da entidade, através da decomposição, comparação e

interpretação do conteúdo das demonstrações contábeis, visando obter informações

analíticas e precisas sobre a situação geral da empresa, destinada a auxiliar e

instrumentalizar acionistas, administradores, fornecedores, clientes, governo,

instituições financeiras, investidores e outros, interessados em conhecer a situação

da empresa.

Para Matarazzo (2010, p.22), o Governo encontra-se entre um dos principais

usuários da análise de balanços, especialmente no caso de concorrências, em

função da necessidade de se avaliar a situação financeira das empresas. Também

nos casos de concessões de serviços públicos, interessa ao Governo acompanhar a

rentabilidade e as políticas de desenvolvimento empregadas pelas concessionárias.

Além disso, a análise de balanços serve de subsídios ao controle das empresas

públicas e autarquias, para avaliação de seus índices de desempenho numa visão

gerencial da informação contábil (IUDÍCIBUS, 1998).

Importante demonstrar a distinção entre os conceitos “situação econômica” e

“situação financeira”. Para Assaf Neto (2002, p.299), a abordagem financeira tem

como foco a situação de caixa e liquidez da empresa, bem como sua capacidade de

geração e manutenção do equilíbrio financeiro. A abordagem econômica tem por

finalidade o estudo do desempenho dos resultados (lucro ou prejuízo) da empresa,

permitindo que se avalie sua rentabilidade.

De acordo com Matarazzo (2010, p.186), o resultado econômico refere-se, no

sentido dinâmico, de movimentação, a lucro ou prejuízo, enquanto, no sentido

estático, refere-se a patrimônio líquido. Ou seja, o lucro ou prejuízo alteram o

patrimônio líquido, mas não alteram as disponibilidades de caixa.

Já o resultado financeiro diz respeito a disponibilidades, representando a

variação de caixa, de forma dinâmica. Estaticamente representa o saldo de caixa.

Enquanto em um sentido restrito representa o Caixa, em um sentido amplo, significa

o Capital Circulante Líquido ou a folga financeira da empresa.

11

As análises das demonstrações financeiras podem ser classificadas como

análise vertical, horizontal ou por quocientes.

2.2.2 Análise vertical

Na análise vertical, ou de estrutura ou de composição, cada componente

da demonstração é comparada ao todo, de forma percentual. Para Iudícibus (1998,

p.93), sua importância está na avaliação da estrutura de composição de itens e sua

evolução no tempo.

Por exemplo, saber quanto o ativo imobilizado da empresa representa

dentro do ativo total ou quanto as despesas administrativas representam no total da

receita operacional da empresa, podendo ser comparadas em exercícios distintos.

2.2.3 Análise horizontal

A análise horizontal ou de evolução trata de uma análise comparativa dos

diversos elementos patrimoniais entre vários períodos. Por exemplo, a evolução do

ativo imobilizado no período escolhido.

2.2.4 Análise por índices ou quocientes

A análise por índices ou quocientes trata da análise em função da relação

existente entre dois elementos ou a proporção entre eles, visando evidenciar

determinado aspecto da situação econômica ou financeira de uma empresa.

Enquanto a situação financeira é avaliada por índices de estrutura e liquidez, a

situação econômica é avaliada por índices de rentabilidade.

Para Iudícibus (1998, p.98), é no cálculo e avaliação do significado de

quocientes, que a análise de balanços encontra seu ponto mais importante. O uso

de quocientes tem como finalidade principal permitir ao analista a extração de

tendências e a comparação com padrões preestabelecidos. Mais do que retratar o

que aconteceu no passado, essa análise possibilita inferir o que poderá acontecer

no futuro.

Importante ressaltar que, por se tratar de uma relação entre contas do

balanço, essa análise não é influenciada pelo volume dos valores envolvidos, ou

12

seja, empresas maiores não apresentam índices maiores, tampouco empresas

menores apresentam índices menores. Em geral, trata de valores proporcionais

entre si. Quando não, demonstram situações extremas que fogem ao normal

(índices muito altos ou muito baixos).

2.2.5 Índices de liquidez

Para Neves e Vicenconti (2002, p.446), o objetivo da análise através dos

índices de liquidez é avaliar a capacidade financeira da empresa, para satisfazer

compromissos de pagamentos com terceiros.

Já para Matarazzo (2010, p.208), os índices de liquidez não medem a

capacidade de pagamento da empresa, pois não são extraídos do fluxo de caixa,

mas indicam quão sólida é a base financeira dessa empresa.

Segundo Neves e Vicencconti (2002), Matarazzo (2010) e Iudícibus (1998),

são índices de liquidez:

2.2.5.1 Liquidez Absoluta, Imediata ou Instantânea:

IL = Disponível Passivo Circulante

É a razão entre o ativo disponível e o passivo circulante, ou seja, é a análise

da liquidez em curtíssimo prazo, ou, o quanto a empresa dispõe imediatamente para

saldar dívidas de curto prazo.

2.2.5.2 Liquidez Seca:

ILS = Disponível + Aplicações financeiras + clientes Passivo Circulante

É a razão entre o ativo circulante, excluídos os estoques, e o passivo

circulante; ou seja, se o resultado for igual ou maior que 1 (um) indica que os

estoques estão livres de dívidas, pois o restante do ativo circulante é suficiente para

quitar o passivo de curto prazo da empresa.

13

Segundo Iudícibus (1998, p.102), é um quociente mais conservador, uma vez

que elimina uma fonte de incerteza, os estoques, os quais, conforme o produto, têm

menor ou maior liquidez, menor ou maior perda etc.

2.2.5.3 Liquidez Corrente:

ILC = Ativo Circulante Passivo Circulante

É a razão entre o ativo circulante e o passivo circulante; relaciona quanto a

entidade dispõe imediatamente caixa e conversíveis em caixa no curto prazo, com

relação às dívidas de curto prazo. Indica o quanto existe de ativo circulante para

cada $ 1 de dívida a curto prazo.

Para Iudícibus (1998, p.100), é um dos indicadores mais utilizados e,

frequentemente, considerado o melhor indicador da situação de liquidez de uma

empresa; todavia, deve-se lembrar que o ativo circulante engloba ativos de imediata

liquidez (disponibilidades); média liquidez (contas a receber) e pequena liquidez

(estoques, conforme o produto). Da mesma forma, o passivo circulante engloba

exigíveis de curto prazo que, na verdade, se podem se estender até o fim do

exercício seguinte, ou seja, 360 dias do fechamento do balanço.

Portanto, trata-se de uma avaliação de liquidez que envolve prazos distintos,

o que, segundo Iudícibus (1998, p.100), demanda maior atenção ao avaliar a

sinalização real do quociente.

2.2.5.4 Liquidez Geral:

ILG = Ativo Circulante + Realizável a Longo Prazo Passivo Circulante + Exigível a Longo Prazo

É a razão entre o ativo circulante mais o realizável a longo prazo e o passivo

circulante mais o exigível a longo prazo, ou seja, revela a liquidez tanto a curto como

a longo prazo.

Demonstra o quanto a empresa tem de direitos e haveres no ativo circulante

e realizável a longo prazo para cada $ 1 de dívida (de curto e longo prazo).

14

Para Iudícibus (1998, p.102), serve para detectar a saúde financeira (no que

se refere à liquidez) de longo prazo do empreendimento, pois envolve eventuais

financiamentos ou vultosos empréstimos de longo prazo. Estes valores são

desprezados nos cálculos de liquidez seca e corrente, mas são afetados por

expressiva disponibilidade de caixa.

Em todos os casos de apuração de índice de liquidez, o ideal é que sejam

superiores a 1 (um) e, quanto maior, melhor, ou seja, nesta condição as realizações

serão superiores aos pagamentos exigidos no futuro.

2.2.6 Quocientes de endividamento

Os quocientes de endividamento ou de estrutura de capital indicam a

participação de capital próprio e de terceiros na empresa, demonstrando a forma de

obtenção e aplicação de recursos e indicando a relação de dependência da

empresa com o capital de terceiros.

2.2.6.1 Índice de Participação de Capital de Terceiros sobre

Capital Próprio ou Índice de Endividamento:

IE ou IPCT = Passivo Total Patrimônio Líquido

É a razão entre o Capital de Terceiros (Passivo Total) e o Patrimônio Líquido,

podendo ser chamado, também, de Grau de Endividamento.

Para Iudícibus (1998, p.104), é um dos quocientes mais utilizados para

retratar o posicionamento das empresas com relação aos capitais de terceiros. Se

este quociente for continuamente maior que 1,0, denotará uma dependência de

recursos de terceiros.

Para Matarazzo (2010, p.219), é o principal índice, já que sua intenção é

medir a relação existente entre Capital de Terceiros e Capital Próprio. Quando é

calculado sobre o Patrimônio Líquido, tem-se a exata dimensão do endividamento

da empresa, pois, representará efetivamente a participação do Capital de Terceiros

15

no balanço da empresa, vez que seu acréscimo não influenciará o Patrimônio

Líquido.

2.2.6.2 Quociente de Participação de Capitais de Terceiros sobre

os Recursos Totais:

IE = Passivo Total ou Passivo Circulante + Passível Exigível a Longo Prazo Ativo Total Exigível Total + Patrimônio Líquido

É a razão entre o Exigível Total (Passivo Circulante + Passivo Exigível a

Longo Prazo) e o Exigível Total + Patrimônio Líquido, que equivale ao Ativo Total.

Segundo Iudícibus (1998, p.103), é um quociente de grande relevância,

também conhecido por “Debt Ratio”, relacionando o Exigível Total ou capitais de

terceiros, com os Fundos Totais Providos por capitais próprios ou de terceiros.

Significa, ainda, a porcentagem do ativo total financiada com recursos de terceiros.

Para Matarazzo (2010, p.219), entretanto, é uma variação da fórmula anterior,

considerando-a inadequada. Para este autor, quando o quociente é calculado sobre

o Ativo Total, não demonstra o exato grau de endividamento da empresa porque o

crescimento observado no Capital de Terceiros será levado de alguma forma ao

Ativo, proporcionalmente. Assim, acentuado endividamento será acobertado pelo

crescimento no Ativo. Isto somente não será observado se o aumento no

endividamento for motivado pelo aumento nos custos de produção ou nas

despesas.

De qualquer forma, quanto menor o índice de endividamento, melhor, pois

indica independência da empresa com relação a capitais externos.

Segundo Iudícibus (1998, p.104), embora grande parte das empresas que

foram à falência tenha apresentado, em exercícios anteriores, altos índices de

participação de capitais de terceiros, isso não quer dizer que empresas com elevado

quociente vão, necessariamente, à falência. Esta opinião está em acordo com a

afirmação de Matarazzo (2010, p.218), uma vez que, do ponto de vista de obtenção

de lucro pode haver vantagens em se trabalhar com capitais de terceiros, caso a

remuneração paga por esse capital seja inferior à rentabilidade obtida no

16

investimento desses recursos. Apesar de que o endividamento sempre representa

pressão no caixa da empresa.

Por fim, a fim de se evitar deduções equivocadas, Assaf Neto (2002, p.175)

destaca a necessidade de reconhecer-se que a técnica de análise por meio de

índices apresenta uma limitação metodológica se cada indicador for avaliado de

forma isolada. Como exemplo, este autor cita que um índice de liquidez elevado, a

rigor, bem classificado, pode ser resultado de ativos monetários ociosos, estoques

excessivos ou especulativos etc., enquanto um baixo índice de endividamento pode

limitar a rentabilidade sobre seus próprios recursos, por não explorar a alavancagem

financeira, pela obtenção de financiamento para investimento na empresa.

2.2.7 Grau de solvência

GS = Ativo Total Passivo Total

Para Assaf Neto (2002, p.278) uma empresa é considerada solvente quando

o valor de seus ativos superar o valor de seus passivos de diferentes naturezas,

formando um excedente definido por patrimônio líquido.

Todavia, poucos autores utilizam este indicador como referência na análise

da situação financeira de empresas.

Walter (1977, p.135) explica que Solvência é uma medida de avaliação da

capacidade financeira de empresas, a longo prazo, para assumir obrigações

assumidas com terceiros. É a razão entre o Ativo Total e o Passivo Exigível (Passivo

Circulante + Exigível a Longo Prazo). Quanto mais alto o quociente ou grau de

solvência, maior será a capacidade financeira da empresa, a longo prazo. Se o grau

for superior a 1,0, demonstrará que a empresa possui bens e direitos suficientes

para cobertura de todas as obrigações de curto e de longo prazo. Se for inferior a

1,0, indicará, em princípio, estado de insolvência.

Sua fórmula representa o inverso do Índice de Endividamento calculado sobre

o Ativo Total (Quociente de Participação de Capitais de Terceiros sobre os Recursos

Totais).

Poucos autores, entretanto, referem-se ao Grau de Solvência.

17

2.3 ÍNDICES-PADRÃO

De acordo com Matarazzo (2010, p.122), os índices podem ser avaliados

intrinsecamente, por sua evolução ou involução através do tempo e, principalmente,

ser comparados com padrões, uma vez que o índice de uma empresa só pode ser

considerado bom ou ruim se comparado com outro, dentro de um universo, dado a

dinâmica da economia. Ou seja, a análise das demonstrações contábeis por meio

de índices adquire consistência e objetividade quando os índices têm uma

referência que pode ser considerada como padrão ouro para os indicadores. A

média do setor de atividade ou de todas as empresas de mesmo perfil pode ser

utilizada como padrão.

Para Assaf Neto (2002, p.246), os índices-padrão revelam os indicadores

médios representativos do desempenho de grande número de empresas, pois é

imprescindível que a avaliação dos índices de uma empresa se faça em

comparação com empresas que atuem em um mesmo ramo de atividade.

Assim, os índices devem refletir a saúde financeira de um segmento do

mercado, ou seja, se a licitação refere-se a obras e serviços de engenharia, a

Administração deverá utilizar os índices que demonstram a boa situação das

empresas de engenharia ou correlatas. Não poderá usar os índices de empresas

farmacêuticas ou alimentícias, por exemplo.

Myer (1973, p.269), entretanto, entende que os índices-padrão médios não

representam índices ideais, apenas mostram as proporções representativas de

determinado ramo aos quais as empresas devem se aproximar. Este autor

considera três dificuldades para a obtenção destes índices: o agrupamento

homogêneo das empresas, a uniformidade dos dados e a fidedignidade das médias.

Herrmann Jr (1972, p.126), por fim, considera existirem índices normais,

entretanto, para ele, “a normalidade é conceito muito elástico, pois depende das

condições econômicas e financeiras gerais vigentes em cada época”. Assim, não

existem índices-padrão definitivos, havendo necessidade de revisões frequentes

para que os juízos formulados mantenham-se atualizados.

2.3.1 Médias e medianas – formas de cálculo dos índices-padrão

18

O cálculo dos índices-padrão é realizado por meio de dados e fórmulas

estatísticas, como o cálculo das medianas, ou seja, o índice do meio da série de

valores calculados. Também são utilizados outros elementos estatísticos para

análise, como a média, a moda, os decis e quartis, todos eles significando um valor

representativo do universo em análise, cada qual com sua importância:

Média: característica do universo; é o “centro de gravidade” ou o “ponto de

equilíbrio” de uma distribuição; é representada pela soma de todos os

elementos, dividida pela quantidade de elementos;

Moda: o elemento mais frequente, mais típico, mais comum do universo;

Mediana: elemento central do universo, metade encontra-se acima daquele

elemento e metade abaixo; é o ponto do meio de uma distribuição;

Decis, quartis e percentis: divisão do universo em 10 partes, 04 partes ou 100

partes e alocação dos elementos do universo nestas partes, para análise de

sua distribuição.

Para Levin e Fox (2004, p.86), a moda, a mediana e a média são medidas de

tendência central utilizadas para descrever um grupo como um todo.

A escolha de cada uma envolve diversos fatores, como o nível de

mensuração ou tipo de conjunto de dados – nominal (dados qualitativos), ordinal

(dados numéricos) ou intervalar; forma de distribuição dos dados (simétrica ou

assimétrica); e objetivo da pesquisa (LEVIN e FOX, 2004, p.86).

Nas distribuições simétricas, as três medidas se equivalem. Nas assimétricas,

não há coincidência de valores, mas suas posições relativas se mantêm. Numa

curva de distribuição dos elementos, a moda sempre representa o pico da curva

(maior número de elementos daquela distribuição), a média localiza-se próxima à

cauda, puxada pelos extremos, e a mediana fica entre as duas. A média sempre é

influenciada por todos os valores da distribuição e, principalmente, pelos extremos,

enquanto a mediana não varia em função da modificação dos extremos (LEVIN e

FOX, 2004, p.87).

Matarazzo (2010, p.128) elenca a seguinte sequência de procedimentos para

cálculo dos índices-padrão:

1.) Separam-se as empresas em ramos de atividade;

2.) De cada empresa, dentro de um mesmo ramo, toma-se determinado

índice financeiro;

19

3.) Os índices assim obtidos são colocados em ordem crescente de

grandeza;

4.) Os índices-padrão são dados pelos decis, que representarão escalas

dos índices, enquadrando-se em conceitos. Por exemplo, os índices

que se localizarem no 1º e 2º decis podem ser classificados como

péssimo ou deficiente, crescendo até o índice ótimo no 9º decil.

Em seus arrazoados sobre a técnica de elaboração de índices-padrão, Assaf

Neto (2002, p.247) e Matarazzo (2010, p.123) destacam que decis e quartis são

medidas que também possibilitam apurar um valor-padrão representativo da

distribuição. A distribuição dos índices em quartis consiste em dividi-los em quatro

partes iguais, atribuindo a cada classe 25% da amostra, possibilitando três medidas

de posição. No 2º quartil, que equivale à mediana, encontra-se o valor que terá 50%

dos índices abaixo de si mesmo e 50% acima.

Para Myer (1973, p.282), o procedimento de se obter a média aritmética é

mais lógico, mas só tem resultado se os índices mostrarem uma tendência central.

Medianas, modas e quartis serão mais úteis, apenas, se não houver uma

concentração junto a um valor central.

Para Herrmann Jr.(1972, p.128), o processo do quociente médio não satisfaz

inteiramente os objetivos visados pela análise financeira, sugerindo utilizar, como

elemento de comparação, a moda, que é o quociente mais frequente numa série,

viável desde que a amplitude da amostragem não abarque grandes discrepâncias.

O autor sugere ainda, a utilização da mediana, que é a expressão central de toda a

série de quocientes apurados.

Para os fins deste trabalho, foram calculadas a média e a mediana das

amostragens colhidas. Conforme a amplitude da amostragem, de fato, a média

apresenta um desvio padrão considerável, sendo, neste caso, mais adequada a

mediana, uma vez que demonstra o elemento central, estando acima dela 50% da

amostragem e, abaixo, os outros 50%. A mediana elimina, assim, valores máximos

e mínimos, eventualmente discrepantes e garante que, ao menos, 50% da amostra

encontram-se acima do valor encontrado.

20

2.3.2 Segmentos de mercado

Matarazzo (2010, p.128) alerta, no entanto, que, para estabelecer índices-

padrão, não podem ser tomados os tradicionais ramos de atividade, mas devem-se

escolher ramos que permitam a melhor comparação possível entre as empresas que

tenham semelhança do ponto de vista financeiro, sendo mais adequado o

estabelecimento de sub-ramos. Como exemplo, cita o ramo de autopeças que

engloba fabricante de pneus, motores, estofamentos, material elétrico etc., cada um

com uma característica diferente de imobilização, financiamento, estoque e estrutura

de capital, entre outros.

Também Myer (1973, p.269) entende que é pré-requisito em qualquer

cômputo de índices-padrão que as empresas incluídas na média sejam do mesmo

ramo de negócios, formando um grupo homogêneo. Considerando não haver uma

definição clara do que é um ramo de atividade, há de se considerar suas

subdivisões, os tipos de produtos e, também, a localização e a dimensão das

empresas.

Estudos realizados por Myer (1973, p.276) demonstraram, ainda, que existe

pouca uniformidade dentro de um ramo de atividade quanto às relações na estrutura

financeira, pois as cifras das demonstrações financeiras são bastante afetadas

pelos procedimentos contábeis adotados. Há variação também na estrutura

financeira conforme a escolha que a administração fizer entre alugar, comprar ou

construir um prédio ou outro bem permanente, entre a política de compras mínimas

ou de manutenção de estoques. Assim cada empresa tem um molde estrutural, não

sendo fixado pelo ramo de atividade em que a empresa está inserida.

Revistas especializadas em negócios, como a Exame (Abril), Conjuntura

Econômica (FGV), Revista de Administração (Gazeta Mercantil) e outras, publicam

periodicamente indicadores econômico-financeiros de empresas e de setores de

atividade, que possibilitam o estudo e a comparação dos índices das empresas. Tais

índices são obtidos por metodologia consolidada o que os capacitam a serem

utilizados por editais públicos, assim como são utilizados outros indicadores

econômicos publicados pelas mesmas entidades, tais como o IGPM, IGP etc.

21

2.4 O EXAME DO TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

2.4.1 Exame prévio de editais e análise de termos contratuais

A previsão legal de controle pelos Tribunais de Contas sobre os editais,

contratos e despesas decorrentes de licitações encontra-se expressa no artigo 11310

da Lei Federal 8.666/93, que determina aos responsáveis pelos órgãos da

Administração a demonstração da legalidade e regularidade das despesas e sua

execução àquelas Cortes.

Além disso, os órgãos ou entidades da Administração estão obrigados à

adoção de medidas corretivas que lhe forem determinadas por aqueles Tribunais,

em função da análise prévia de editais, realizada na forma disposta no parágrafo 2º

do mesmo artigo.

Ou seja, detectada qualquer ofensa aos princípios constitucionais, às normas

expressas na Lei Federal nº 8.666/93, ou ainda, a outras normas atinentes à

matéria, atingidas por disposições do edital, o Tribunal de Contas determinará a

suspensão do certame e a correção do edital.

Cabe lembrar que, por força dos artigos 70 e 7111

da Constituição Federal, o

Tribunal de Contas exercita a função de controle, no sentido de garantir a

legalidade, a economicidade e a legitimidade dos atos da Administração e sob tais

10

Art. 113. O controle das despesas decorrentes dos contratos e demais instrumentos regidos por esta Lei será feito pelo Tribunal de Contas competente, na forma da legislação pertinente, ficando os órgãos interessados da Administração responsáveis pela demonstração da legalidade e regularidade da despesa e execução, nos termos da Constituição e sem prejuízo do sistema de controle interno nela previsto. § 1

o Qualquer licitante, contratado ou pessoa física ou jurídica poderá representar ao Tribunal de

Contas ou aos órgãos integrantes do sistema de controle interno contra irregularidades na aplicação desta Lei, para os fins do disposto neste artigo. § 2

o Os Tribunais de Contas e os órgãos integrantes do sistema de controle interno poderão solicitar

para exame, até o dia útil imediatamente anterior à data de recebimento das propostas, cópia de edital de licitação já publicado, obrigando-se os órgãos ou entidades da Administração interessada à adoção de medidas corretivas pertinentes que, em função desse exame, lhes forem determinadas.

11 Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das

entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder. (...) Art. 71. O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União, ao qual compete: (...)

22

princípios faz a análise dos editais, em exame prévio ou ordinário da despesa ou do

contrato.

2.4.2 Padronização de índices na jurisprudência

Na esfera federal, durante a vigência da Instrução Normativa MARE-GM Nº 5,

de 21 de julho de 1995, para participar das licitações do governo federal, os

fornecedores cadastrados no SICAF – Sistema de Cadastramento Unificado de

Serviços Gerais deveriam comprovar Índices de Liquidez Corrente e Geral, bem

como Índice de Solvência, superiores a 1,0. Caso contrário, deveriam comprovar

capital social ou patrimônio líquido mínimo, na forma do parágrafo 2º do art.3112

:

7. DOS EDITAIS. 7.1 Para uniformidade dos procedimentos os editais destinados às

Licitações Públicas devem conter, obrigatoriamente, as exigências descritas nos incisos seguintes de modo a explicitar que:

(...) V - a comprovação de boa situação financeira de empresa oriunda

de localidade onde o SICAF não tenha sido implantado, será baseada na obtenção de índices de Liquidez Geral (LG), Solvência Geral (SG) e Liquidez Corrente (LC), resultantes da aplicação das fórmulas:

LG = Ativo Circulante + Realizável a Longo Prazo Passivo Circulante + Exigível a Longo Prazo SG = . Ativo Total . Passivo Circulante + Exigível a Longo Prazo LC = Ativo Circulante Passivo Circulante

VI - o fornecedor registrado no SICAF tem sua boa situação

financeira avaliada, automaticamente pelo Sistema, com base nas fórmulas destacadas pelo subitem antecedente.

7.2. As empresas que apresentarem resultado igual ou menor do que 1 (um) em qualquer dos índices referidos no inciso V, quando de suas habilitações deverão comprovar, considerados os riscos para administração e, a critério da autoridade competente, o capital mínimo ou patrimônio líquido mínimo, na forma dos §§ 2º e 3º, do artigo 31, da Lei nº 8.666/93, como exigência imprescindível para sua Classificação podendo, ainda, ser solicitada prestação de garantia na forma do § 1, do artigo 56, do mesmo diploma legal, para fins de contratação.

12

§ 2o A Administração, nas compras para entrega futura e na execução de obras e serviços, poderá

estabelecer, no instrumento convocatório da licitação, a exigência de capital mínimo ou de patrimônio líquido mínimo, ou ainda as garantias previstas no § 1

o do art. 56 desta Lei, como dado objetivo de

comprovação da qualificação econômico-financeira dos licitantes e para efeito de garantia ao adimplemento do contrato a ser ulteriormente celebrado.

23

Atualmente, está em vigor a Instrução Normativa n. 02, de 11 de outubro de

2010, que revogou aquela norma e não estipula, em seu corpo, índices mínimos de

exigência.

Inclusive, no Tribunal de Contas da União - TCU há anteprojeto de súmula

sobre o tema “índices contábeis de liquidez”, cujo texto assim define:

“Exigência de índices contábeis de liquidez deve estar justificada no processo de licitação, conter parâmetros atualizados de mercado e atender à complexidade da obra ou serviço, sendo inadequada a fixação de grau máximo de endividamento (GEG) e vedado o uso de índice cuja fórmula inclua rentabilidade ou lucratividade da empresa.”

13

Também na esfera estadual, o Executivo paulista não estipula percentuais

mínimos ou máximos prévios, eis que a minuta padrão do pregão para contratação

de serviços, do Governo do Estado de São Paulo, assim dispõe14

:

1.3 - QUALIFICAÇÃO ECONÔMICO-FINANCEIRA a) Certidão negativa de falência, concordata, recuperação judicial e

extrajudicial, expedida pelo distribuidor da sede da pessoa jurídica ou, de execução patrimonial, expedida pelo distribuidor do domicílio da pessoa física;

(OBS: os documentos constantes nas alíneas "b" e "c" abaixo relacionados poderão ser exigidos em face do vulto da contratação, mediante prévia justificativa nos autos do processo, sendo ainda necessária a indicação dos índices contábeis referidos na observação do subitem 2.3 deste item VI. Caso contrário, excluí-las, bem assim, excluir o subitem 2.3 deste item VI).

b) balanço patrimonial e demonstrações contábeis do último exercício social, mencionando expressamente, em cada balanço, o número do livro Diário e das folhas em que se encontra transcrito e o número do registro do livro na Junta Comercial, de modo a comprovar a boa situação financeira da empresa, vedada a sua substituição por balancetes ou balanços provisórios, podendo ser atualizados por índices oficiais quando encerrados há mais de 3 (três) meses da data da apresentação da proposta;

c) balanço patrimonial e demonstrações contábeis do último exercício social devidamente publicados na imprensa oficial, tratando-se de sociedades por ações;

(...) 2.3 - A comprovação da boa situação financeira da empresa será

feita de forma objetiva, pela análise do balanço, nos moldes estabelecidos no Anexo ____ deste Edital. ( OBS: este anexo deverá conter os índices contábeis a serem previstos pelo órgão licitante, observado o disposto nos parágrafos 1º e 5°, do artigo 31, da Lei federal 8.666/1993, justificando-se a

13

BRASIL - Tribunal de Contas da União – TCU - Pesquisa de jurisprudência: Índices Contábeis de Liquidez. Disponível em https://contas.tcu.gov.br/pls/apex/f?p=175:11:565640775003632:: NO::P11_NO_SELECIONADO:0_1_396_32_149, acesso em 01/04/2012 14

SÃO PAULO - Governo do Estado de São Paulo – Secretaria da Gestão Pública – Editais Padrão:

Pregão. Disponível em http://www.pregao.sp.gov.br/editais/edital05.htm, acesso em 22/03/2012

24

adoção dos mesmos no processo administrativo da licitação. Se não for exigida a comprovação da boa situação financeira, este subitem deve ser excluído, assim como as alíneas "b" e "c" do subitem 1.3 deste item VI ).

Deduz-se, assim, que na esfera federal não mais se estipula percentuais

mínimos ou máximos para a exigência de índices econômico-financeiros em editais

de licitação, como previa a legislação anterior, de 1995. De acordo com a Instrução

Normativa vigente e a Súmula do TCU, os índices definidos nos editais devem estar

tecnicamente justificados nos processos administrativos, conforme preceitua o

parágrafo 5º do artigo 31 da Lei de Licitações, o mesmo ocorrendo no Executivo

paulista.

2.4.3 A jurisprudência no TCESP

No Tribunal de Contas do Estado de São Paulo, entretanto, que fiscaliza

os editais do Executivo paulista, embora predomine a tese de que os índices devem

ser tecnicamente justificados no processo administrativo da licitação, há muito tem

se discutido sobre percentuais mínimos e máximos que podem ser exigidos nos

certames.

Assim, a Corte paulista tem se manifestado sobre índices mínimos e

máximos de liquidez e endividamento, a fórmula utilizada para cálculo dos índices

de endividamento, além do cálculo desses índices no caso de consórcios.

2.4.3.1 Índices de liquidez

Em 1998 e 1999 começaram a ser publicadas Decisões do E. Plenário da

Corte de Contas paulista15

que passaram a estabelecer parâmetros aceitáveis para

15

Por exemplo, os julgados constantes dos TC-022071/026/96 (Acórdão publicado no DOE de 30/04/98); TC-015524/026/96 (Acórdão publicado no DOE de 26/03/98); TC-005941/026/96 (Acórdão publicado no DOE de 28/05/98); TC-015533/026/96 (Acórdão publicado no DOE de 02/04/98); TC-018830/026/96 (Acórdão publicado no DOE de 02/07/98); TC-024138/026/96 (Acórdão publicado no DOE de 21/10/99); TC-035125/026/97 (Acórdão publicado no DOE de 19/08/99); TC-037102/026/96 (Acórdão publicado no DOE de 08/07/99); TC-000961/003/96 (Acórdão publicado no DOE de 22/03/02); TC-008668/026/96 (Acórdão publicado no DOE de 05/11/98); TC-016413/026/95 (Acórdão publicado no DOE de 20/09/05); TC-00340/003/97 (Acórdão publicado no DOE de 19/08/99); TC-00518/003/96 (Acórdão publicado no DOE de 08/10/98); TC-015522/026/96 (Acórdão publicado no DOE de 23/12/98).

25

definição dos quocientes de liquidez, entendendo-se, à época, que não poderiam

ultrapassar um índice mínimo de 1,0, conforme constou nos julgados abaixo:

Exacerbada também é a exigência de índice de liquidez corrente de 1,5 exigido no item 4.3.4.4. do edital, já que além de destoar dos índices contábeis usualmente adotados que giram em torno de 1,00 também contribuiu para limitar o caráter competitivo da disputa.

(TC-5941/026/96 – Primeira Câmara – Sessão de 05/08/97 – Conselheiro Edgard Camargo Rodrigues – Acórdão publicado no DOE de 28/05/98

16)

Os índices contábeis reclamados no edital, acima de 3,0 (três),

como meio de aferição da qualificação econômico-financeira das licitantes afrontam o art. 31, § 5º da Lei nº 8666/93, porque destoantes daqueles contabilmente reconhecidos como ideais situados entre 1,0 e 2,0; revelam-se medida restritiva e exacerbada com relação à natureza singela do objeto, características que podem justificar o reduzido número de proponentes à disputa (apenas dois).

(TC-340/003/97 – Primeira Câmara – Sessão de 06/07/98 – Conselheiro Edgard Camargo Rodrigues – Acórdão publicado no DOE de 19/08/99

17)

Com o passar dos anos, a jurisprudência estendeu os parâmetros

mínimos ao intervalo entre 1,0 e 1,5, ou seja, poderiam ser exigidos ILC e ILG

mínimos dentro desse intervalo. Todavia, entendendo-se que, ao se estabelecer o

mínimo em 1,5, deveria ser justificada tal decisão no processo administrativo:

Embora a jurisprudência deste Tribunal repute razoável a fixação de índice de liquidez corrente e geral até 1,0 ou 1,5, a escolha pelo patamar máximo, ao contrário da situação aqui examinada, deve vir fundamentada em razões de ordem técnica, levando-se em conta a complexidade e porte do objeto e as características específicas do setor de mercado em que atuam as licitantes. Nesse contexto, não se explica a demanda de ILC e ILG das participantes iguais ou superiores a 1,5.

(TC-1736/010/05 – Conselheiro Edgard Camargo Rodrigues – Sentença publicada no DOE de 03/03/11

18)

16 SÃO PAULO – Tribunal de Contas do Estado de São Paulo. Pesquisa de Jurisprudência: TC-005941/026/96. Disponível em, http://www2.tce.sp.gov.br/arqs_juri/txt/594102696.txt acesso em 07/04/2012

17 SÃO PAULO – Tribunal de Contas do Estado de São Paulo. Pesquisa de Jurisprudência: TC-

000340/003/97. Disponível em http://www2.tce.sp.gov.br/arqs_juri/txt/34000397.txt, acesso em 07/04/2012.

18 SÃO PAULO – Tribunal de Contas do Estado de São Paulo. Pesquisa de Jurisprudência: TC-001736/010/05. Disponível em http://www2.tce.sp.gov.br/arqs_juri/pdf/114952.pdf , acesso em 07/04/2012.

26

Atualmente, portanto, vigora no TCESP o entendimento de que os editais de

licitação podem estipular índices de liquidez corrente e geral mínimos entre 1,0 e

1,5, ainda com ressalvas no patamar máximo, como acima citado, requerendo

justificativas nos autos.

2.4.3.2 Quocientes de endividamento sobre ativo total ou sobre o patrimônio

líquido

Já, sobre os índices de endividamento, predomina o entendimento de que

são aceitáveis índices máximos dentro do intervalo entre 0,3 e 0,5, desde que

calculados sobre o ativo total da empresa, entendendo-se restritivo quando

calculado sobre o patrimônio líquido.

Ou seja, adotado o patamar máximo de 0,5, equivale dizer que a empresa

poderá, para cada $ 10 de seu ativo, ter $ 5 de passivo, ou, comprometer apenas

50% de seu ativo com obrigações. Mais restrito ainda o patamar de 0,3, indicando

que a empresa poderá ter, apenas, 30% de seu ativo total comprometido com suas

obrigações.

Como ressaltou Chefia de ATJ, muito embora o percentual eleito

(menor ou igual a 0,50) encontre-se dentro dos parâmetros considerados como aceitáveis por este Tribunal (0,30 a 0,50), a fórmula utilizada que adotou como denominador o Patrimônio Líquido, já foi rejeitada em diversas decisões proferidas por esta E. Corte de Contas, por ser uma forma mais rigorosa de se medir o grau de endividamento, restringindo o caráter competitivo do certame.

(...) Portanto, entendo que a exigência de grau de endividamento igual

ou inferior a 0,50 (zero vírgula cinqüenta), obtido através do Patrimônio Líquido prevista no subitem 6.4 do ato convocatório, poderá restringir o universo de interessados no certame, em afronta ao disposto no artigo 3º, § 1º, inciso I, da Lei Federal nº 8666/93.

(TC-000287/006/06 – Tribunal Pleno – Sessão de 08/03/06 - Conselheiro Fulvio Julião Biazzi – Acórdão publicado em 09/03/06

19)

De outra parte, valem ser destacados alguns exemplos ilustrativos: no ranking das empresas de construção e engenharia do setor da construção pesada, da publicação “Balanço Anual Gazeta Mercantil” de Agosto de 2005, os dados divulgados da Construtora Norberto Odebrecht S.A. e da Construtora OAS Ltda. indicam, respectivamente, Índices de

19 SÃO PAULO – Tribunal de Contas do Estado de São Paulo. Pesquisa de Jurisprudência: TC-

000287/006/06. Disponível em http://www2.tce.sp.gov.br/arqs_juri/txt/28700606.txt , acesso em 07/04/2012.

27

Endividamento de 0,88 e 0,96 em relação ao Patrimônio Líquido, e de 0,47 e 0,49 em relação ao Ativo Total

20.

À vista desses fatos, impõe-se a revisão da cláusula do item “3.2.15.1”, pelo qual é exigida a comprovação de endividamento inferior a 50% do patrimônio líquido, como requisito para qualificação econômico-financeira, vez que há clara ofensa ao inciso XXI, do artigo 37, da Carta Magna, que veda a imposição de pressupostos de qualificação técnica e econômica que vão além do indispensável à garantia do cumprimento das obrigações.

Ademais, a Municipalidade não deu cumprimento à condição fixada pelo § 5º, do artigo 31, da Lei de Licitações, pela qual os índices contábeis exigidos no edital devem ser “...devidamente justificados no processo administrativo da licitação..”.

(TC-105/008/06 – Tribunal Pleno – Sessão de 08/02/06 – Conselheiro Eduardo Bittencourt Carvalho – Acórdão publicado no DOE de 09/02/06

21)

Conforme foi visto anteriormente, o cálculo do índice de endividamento

diverge conforme o autor, podendo ser denominado Índice de Participação de

Capitais de Terceiros sobre os Recursos Totais, quando calculado sobre o ativo total

ou Índice de Participação de Capital de Terceiros sobre Capital Próprio, quando

calculado sobre o patrimônio líquido.

Matarazzo (2010, p.219), por exemplo, considerada inadequada a fórmula

de cálculo de índice de endividamento que utiliza o ativo total como denominador

por entender que não demonstra o exato grau de endividamento da empresa,

entendendo mais propício o quociente sobre o patrimônio líquido, eis que o

acréscimo de capitais de terceiros na empresa não influencia essa conta.

O Tribunal de Contas do Estado de São Paulo, todavia, baseado em sua

farta jurisprudência, entende ser restritiva a utilização do patrimônio líquido no

cálculo do índice de endividamento por representar um valor menor que o ativo total,

gerando, em consequência, quocientes maiores de endividamento. Tendo em vista

que os editais estipulam índices máximos de endividamento (quanto menor, melhor),

o cálculo sobre o patrimônio líquido resultará em valores maiores, podendo eliminar

empresas do certame, eventualmente habilitadas caso a avaliação fosse feita sobre

o ativo total.

20

Balanço Anual Gazeta Mercantil – Agosto de 2005 – Pg.246.

21 SÃO PAULO – Tribunal de Contas do Estado de São Paulo. Pesquisa de Jurisprudência: TC-

000105/008/06. Disponível em http://www2.tce.sp.gov.br/arqs_juri/txt/10500806.txt , acesso em 07/04/2012.

28

2.4.3.3 Consórcios

Outro ponto polêmico nas Decisões do TCESP refere-se à possibilidade ou

não de somatório dos índices contábeis, no caso da participação de várias

empresas na constituição de consórcios.

O que se tem em discussão são as regras especiais impostas para fins de

habilitação, pois, de acordo com o inciso III do artigo 3322

da Lei nº 8.666/93,

destaca-se a possibilidade de somatório dos quantitativos para efeitos de

qualificação técnica e o somatório dos valores para efeitos de qualificação

econômico-financeira, na proporção da participação de cada consorciado, podendo

a Administração, ainda, estabelecer um acréscimo de 30% (trinta por cento) sobre

os valores exigidos para o licitante individual.

Matéria controversa é a possibilidade de somatório dos valores para fins de

qualificação econômico-financeira, inserindo nos “valores” os índices.

No âmbito do TCESP, observa-se, primeiramente, uma corrente que admite a

somatória de índices, como se fossem valores.

Como exemplo, vale citar caso controverso, onde o Plenário da Corte se

dividiu na decisão.

22 Art. 33. Quando permitida na licitação a participação de empresas em consórcio, observar-se-ão

as seguintes normas:

I - comprovação do compromisso público ou particular de constituição de consórcio, subscrito pelos consorciados; II - indicação da empresa responsável pelo consórcio que deverá atender às condições de liderança, obrigatoriamente fixadas no edital; III - apresentação dos documentos exigidos nos arts. 28 a 31 desta Lei por parte de cada consorciado, admitindo-se, para efeito de qualificação técnica, o somatório dos quantitativos de cada consorciado, e, para efeito de qualificação econômico-financeira, o somatório dos valores de cada consorciado, na proporção de sua respectiva participação, podendo a Administração estabelecer, para o consórcio, um acréscimo de até 30% (trinta por cento) dos valores exigidos para licitante individual, inexigível este acréscimo para os consórcios compostos, em sua totalidade, por micro e pequenas empresas assim definidas em lei; IV - impedimento de participação de empresa consorciada, na mesma licitação, através de mais de um consórcio ou isoladamente; V - responsabilidade solidária dos integrantes pelos atos praticados em consórcio, tanto na fase de licitação quanto na de execução do contrato. § 1

o No consórcio de empresas brasileiras e estrangeiras a liderança caberá, obrigatoriamente, à

empresa brasileira, observado o disposto no inciso II deste artigo. § 2

o O licitante vencedor fica obrigado a promover, antes da celebração do contrato, a constituição e

o registro do consórcio, nos termos do compromisso referido no inciso I deste artigo.

29

De um lado houve entendimento de que o permissivo constante do art.33,

III23

, quanto à somatória de valores para fins de qualificação econômico-financeira,

fosse extensivo aos índices:

Continuo a entender que a exigência de que todos os consorciados atinjam os índices que o edital considera exigíveis fere a Lei n. 8.666/93. Seu artigo 33, III, quando cuida da habilitação econômico-financeira do consórcio, diz que se admite o somatório dos quantitativos de cada consorciado, proporcionalmente considerado, para efeito de qualificação econômico-financeira. Dizer que, quando se afere Patrimônio Líquido, Capital, Garantia, se considera o conjunto do consórcio, enquanto ao se considerar os índices de liquidez e de endividamento se deve considerar a situação individual de cada consorciado é, segundo creio, criar uma distinção que não está na lei. Ela não dita uma regra para um determinado requisito de qualificação econômico-financeira. A regra que vale para os índices é a que está no artigo 33, e é a mesma que vale para todos aqueles outros índices citados: capital social, patrimônio líquido, garantia, etc. Daí meu entendimento divergente, que continuo a manter.

(TC-4442/026/09 e outros – Notas Taquigráficas – Tribunal Pleno - Sessão de 04/02/09 – Conselheiro Claudio Ferraz de Alvarenga – Acórdão publicado no DOE de 05/02/09

24).

Entretanto, mais recentemente, jurisprudência da Corte de Contas paulista

aponta na direção de que os índices contábeis porventura exigidos em edital que

admita a participação de empresas em consórcio devem ser efetivamente atingidos

individualmente por todas as empresas participantes do certame, consorciadas ou

não.

Assim, no processo anteriormente citado, venceu proposta contrária, onde se

entendeu que os índices de liquidez e endividamento devem ser atendidos

individualmente, na seguinte conformidade:

Assim, no que tange à verificação de índices econômico-financeiros de consórcios, cumpre afastar as alegações de que seja imprópria a análise individual dos proponentes participantes em relação a cada índice.

(...)

23 III - apresentação dos documentos exigidos nos arts. 28 a 31 desta Lei por parte de cada

consorciado, admitindo-se, para efeito de qualificação técnica, o somatório dos quantitativos de cada consorciado, e, para efeito de qualificação econômico-financeira, o somatório dos valores de cada consorciado, na proporção de sua respectiva participação, podendo a Administração estabelecer, para o consórcio, um acréscimo de até 30% (trinta por cento) dos valores exigidos para licitante individual, inexigível este acréscimo para os consórcios compostos, em sua totalidade, por micro e pequenas empresas assim definidas em lei; 24

SÃO PAULO – Tribunal de Contas do Estado de São Paulo. Pesquisa de Jurisprudência: TC-004442/026/09. Disponível em http://www2.tce.sp.gov.br/arqs_juri/txt/444202609.txt, acesso em 07/04/2012

30

Em síntese, os valores de tais índices buscam, ainda que de uma forma parcial, revelar o desempenho financeiro de uma determinada empresa. É nítido, portanto, que qualquer forma de verificação que não seja a individual, proponente por proponente, perde a capacidade de transmitir tal informação, pois, em uma última análise, não há sentido algum em orientar-se por um indicador que pode variar em função da composição do consórcio e não apenas pela situação financeira de seus integrantes.

(TC-4442/026/09 e outros – Tribunal Pleno – Sessão de 04/02/09 – Conselheiro Eduardo Bittencourt Carvalho – Acórdão publicado no DOE de 05/02/09

25)

Na mesma linha seguiu decisão posterior, mais recente:

Se se pode inferir, nesse particular, que a qualificação econômico-financeira comporta avaliação conforme a proporcionalidade constitutiva do consórcio, admitindo, dessa maneira, o somatório de valores de cada integrante, é certo que esta Corte já construiu interpretação distinguindo os vários indicadores da saúde financeira das empresas utilizados na fase de habilitação, permitindo, de um lado, a avaliação individualizada daqueles parâmetros que essencialmente se destinam a refletir o desempenho financeiro pessoal da empresa, sob pena, no contrário, de se invalidar o conteúdo informativo deles proveniente e, de outro, a soma daqueles parâmetros suscetíveis de avaliação absoluta, os quais, portanto, se integrados ou cumulados, não comprometem o resultado final da análise.

No caso concreto, a disposição do edital veda o somatório dos itens que indicam a qualificação econômico-financeira indistintamente, o que, adotando-se a linha jurisprudencial mencionada, recomendaria excepcionar da regra preceituada pelo art.33, inciso III, da Lei de Licitações a avaliação dos índices de liquidez, geral e corrente, e de endividamento, como também, por decorrência lógica, a apresentação dos correspondentes balanços patrimoniais, indicadores que necessariamente estão comprometidos com a condição individual de cada licitante consorciada e cuja análise, por tal razão, poderá ser feita nos moldes originalmente propostos pela Administração.

(TC- 24496/026/11 e TC-24590/026/11 – Tribunal Pleno - Sessão de 21/09/11 – Conselheiro Renato Martins Costa – Acórdão publicado no DOE de 23/09/11

26 )

Para fundamentar esta última tese, alguns pontos merecem ser levados em