Embed Size (px)

Citation preview

0

A Indústria Têxtil e de Confecções no Brasil e no Mundo

Brasil Têxtil 2012

RECIFE, 2013

1

ESTRUTURA DA CADEIA PRODUTIVA TÊXTIL

Fontes: (Brasil Têxtil. Relatório Setorial da Indústria Têxtil da Brasileira. 2012, p.20).

2

A INDÚSTRIA TÊXTIL NO BRASIL E NO MUNDO

1. HISTÓRICO

A indústria têxtil brasileira, iniciou sua implantação por volta de 1844 muito

incipientemente e se estendeu até 1914 após a 1ª Guerra Mundial, quando então,

houve uma pequena fase de consolidação. Após a 2ª Guerra Mundial em meados

dos anos 50, ocorreu o início da fase industrial brasileira num processo acelerado,

com ênfase aos setores mais dinâmicos e não tradicionais de nossa economia. Mas

somente a partir de 1970, o setor têxtil nacional e principalmente a região Nordeste se

consolidou como um dos mais importantes de indústria brasileira, tanto pela grande

oferta de empregos quanto ao volume de receitas e impostos gerados por ele, graças à

SUDENE – Superintendência de Desenvolvimento do Nordeste criada em 1959 que

deu prioridade à indústria têxtil na aprovação de seus projetos de ampliação,

modernização e de implantação.

No final da década de 80 o CNIT – Conselho Nacional da Indústria Têxtil

(predecessor da atual ABIT) deu início a um amplo estudo sobre a indústria têxtil

brasileira, até então desconhecida em suas reais dimensões, segmentação e perfil

tecnológico. Naquela época, o Brasil estava num processo de abertura política,

caminhando para uma redemocratização, mas ainda privilegiando o mercado têxtil

fechado e protegido da concorrência dos grandes exportadores têxteis mundiais.

Na década de 90 a cadeia têxtil foi exposta à concorrência internacional e o

setor sofreu um forte impacto, quando muitas empresas menos preparadas para

competir com fornecedores externos foram obrigados a abandonar sua atividades.

Aqueles que ficaram, investiram fortemente em sua modernização, compensando a

capacidade produtiva perdida e ampliando bastante a produção brasileira, como

veremos adiante.

Nos últimos cinco anos a excessiva desvalorização da moeda nacional

possibilitou novo surto de crescimento das importações e estagnação das

exportações brasileiras de produtos têxteis e de confeccionados, apresentando um

novo desafio aos empresários do setor, que é de suma importância preservar a sua

participação no suprimento do mercado interno brasileiro que é muito forte.

3

2. IMPORTÂNCIA DO SETOR TÊXTIL NA ECONOMIA BRASILEIRA

A indústria têxtil e de confecções, ou seja a Cadeia Têxtil brasileira, produziu em

2011 US$ 67.3 bilhões o que equivale a 5,6% do valor total da indústria brasileira de

transformação . Em termos de pessoal ocupado, sua participação foi altamente

significativa, atingindo e contribuindo com 16,2% do emprego total da indústria de

transformação nacional (1)

Quadro 2.1. A importância do setor na economia brasileiraValor da produção 2011 (US$ bi) Empregos 2011 Mil funcionários

2011

Têxteis básicos 25,8 Têxteis básicos 328

Confeccionados 63,4 Confeccionados 1.316

Total da cadeia 67,3 Total da cadeia 1.645

Valor da produção de transformação (2)

1.196,3 Pessoal ocupado na indústria de transformação

10.131

Participação % 5,6 Participação % 16,2

Fontes: IBGE – IEMI

(2) Valor não inclui indústria extrativa mineral e construção civil

3. DIMENSÕES DO MERCADO MUNDIAL

O consumo mundial (de fibras e filamentos, tradicionalmente indica o volume de

produção de manufaturados têxteis. Em 2007 foram consumidos em todo mundo 76,2

milhões de toneladas, chegando em 2010 a 80,1 milhões de toneladas representando

um crescimento de mais de 100,0% sobre o consumo de 1990, que foi de 40

milhões de toneladas, equivalente a um crescimento médio de 4,1% ao ano.

A produção mundial de artigos têxteis, medida pelo consumo industrial de fibras e

filamentos, cresceu a uma taxa média de 3,5% nos últimos 20 anos, enquanto a

população mundial aumentou a uma taxa média de 1,3%ao ano, o que representa um

importante crescimento do consumo mundial per capita de produtos têxteis.

4

No gráfico abaixo, é possível observar também a crescente participação das

fibras química e sintética sobre o total de consumo mundial. Em 2007/2011 elas

representaram cerca de 60% do total consumido, quando em 1950 eram apenas 20%.

Com base nos números de dados do consumo de fibras em 1990 a 2010, bem

como na população mundial nos mesmos períodos, conclui-se que em 1990 o

consumo mundial era de 7,6 kg por habitante passando para 11,6 kg por habitante em

em 2010, ou seja, um aumento de 54,0% no consumo por pessoa nos últimos 20

anos.

Em 2010 foram consumidos em todo mundo 80.1 milhões de toneladas, o que

representa um crescimento de quase 12,0% sobre o montante de 2009. Porém, no

período entre 2000 e 2010houve um aumento de 34,2%, o equivalente a um

crescimento de 3% ao ano.

A possibilidade de seu crescimento futuro é muito maior se considerarmos que a

grande maioria da população mundial ainda sobrevive com baixo poder aquisitivo e

quase a metade ainda sobrevive no campo. A medida que a renda da população

aumente em razão de uma melhor distribuição, haverá certamente um significativo

crescimento do consumo mundial de têxteis.

Quadro 3.1 Consumo Mundial de fibras têxteis (milhões de toneladas)

Fontes: (Brasil Têxtil. Relatório Setorial da Indústria Têxtil da Brasileira. 2012, p.20)

5

4. PRODUÇÃO MUNDIAL

A produção mundial de têxteis, incluindo fios, filamentos, tecidos, malhas,

artigos de linha lar, especialidades e confeccionados foi de cerca de 76 milhões de

toneladas no ano de 2010, calculada com base no consumo total de fibras e filamentos

desse ano. Foi incluída nesse volume, a produção de artigos de vestuários estimada

pelo I.E.M.I. em 45,6 milhões de toneladas. Com a aceleração do processo de

integração dos mercados (globalização) na década de 80/90, houve uma grande

parcela da produção de artigos têxteis e confeccionados que migraram dos Estados

Unidos, Europa e Japão para países emergente da Ásia e mais recentemente para

países do leste europeu, norte da África e Caribe, alterando o mapa da produção

mundial.

Atualmente, mais de 44% da produção de têxteis e quase 47% da produção

mundial de vestuário é realizada na China. Nos últimos 20 anos houve uma forte

concentração da produção nos países da Ásia, atualmente responsáveis por 73% dos

volumes totais com destaque para a China, Índia, Paquistão, Coreia do Sul, Taiwan,

Indonésia, Malásia, Tailândia e Bangladesh, entre outros. O Brasil ocupa a 4ª posição

entre os maiores produtores de vestuário e a 5ª posição entre os maiores produtores

de manufaturados têxteis. Tem a 5º maior em produção de algodão, a principal

matéria prima utilizada no Brasil pela nossa indústria têxtil. Já em 2009 o Brasil passou

a ocupar a 4ª posição entre os maiores produtores de vestuário e 5ª posição em

manufaturados têxteis. A queda de produção se deu devido a crise nos Estados Unidos

e Europa que atingiu as indústrias têxteis de vários países.

6

Quadro 4.0 Produção Mundial de Têxteis e vestuários – 2010

Fontes: (Brasil Têxtil. Relatório Setorial da Indústria Têxtil da Brasileira. 2012, p.21)

7

Quadro 4.1. Principais importadores 2011 (bilhões de US$)

Fonte: (Brasil Têxtil. Relatório Setorial da Indústria Têxtil da Brasileira. 2012, p.25)

8

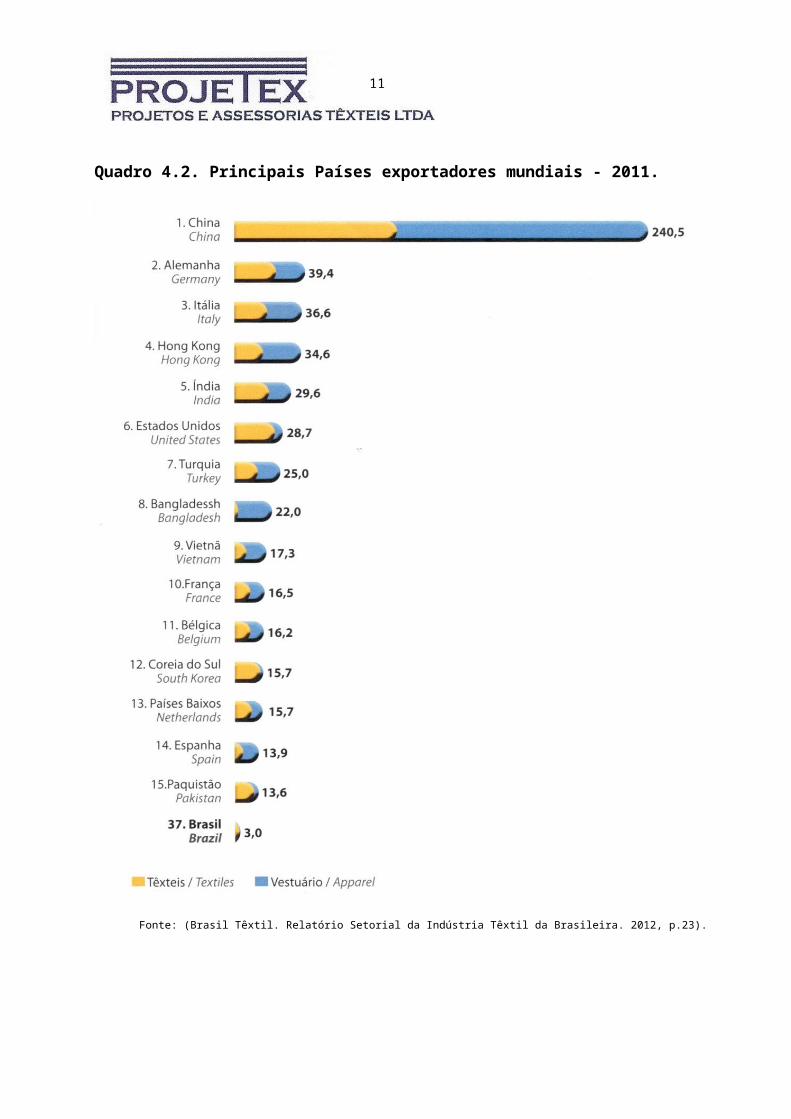

Quadro 4.2. Principais Países exportadores mundiais - 2011.

Fonte: (Brasil Têxtil. Relatório Setorial da Indústria Têxtil da Brasileira. 2012, p.23).

9

5 FATOS RELEVANTES E TRANSFORMAÇÕES OCORRIDAS NO SETOR TÊXTIL

A abertura do mercado nacional aos concorrentes internacionais, principalmente

a China, considerados pelo Governo Lula como uma economia de mercado, exigiu do

setor, enorme esforço de investimento para modernizar seu parque nacional de

máquinas têxteis, objetivando redução de custos e melhoria de qualidade de seus

produtos, como forma de enfrentar a concorrência dos grandes produtores e

fornecedores mundiais, especialmente os chineses, indianos, paquistaneses e outros

países menores asiáticos.

Entre 1990 e 2011, foram investidos cerca de 16,0 bilhões na aquisição de

máquinas e equipamentos têxteis de última geração. Isso com a intenção de permitir

que o setor se equiparasse aos grandes produtores internacionais em termos de

tecnologia de produção. Porém, para competir no mercado externo existem algumas

barreiras a serem enfrentadas, como por exemplo, a carência de maior escala de

produção, principalmente no setor confeccionista, onde 96% das empresas em

atividade, são de pequeno e médio porte (ate 99 empregados), custos financeiros e

encargos trabalhistas elevados, taxa cambial desfavorável ao exportador, dificuldade

de negociação em estabelecer acordos com os grandes consumidores mundiais, etc.

Nas tabelas a seguir, examinamos os resultados apresentados pelos diversos

segmentos que compõem a estrutura produtiva da cadeia têxtil (fiação, tecelagem,

malharia, beneficiamento e confecção.

5.1. Concentração Regional da Indústria Têxtil e Confeccionista Brasileira

Embora esteja disseminada pro todo território nacional, a industrial têxtil e

confeccionista brasileira, está bastante concentrada na região sudeste do país,

responsável por 49% da Mao de obra formal empregada nos diferentes setores da

cadeia produtiva. A Região Sul estão outros 29% e na Região Nordeste 17%; a região

Centro Oeste 4% e a região Norte apenas 1%.

10

Quadro 5.1. Concentração Regional da Indústria Têxtil e Confeccionistas do Brasil

Fonte: (Brasil Têxtil. Relatório Setorial da Indústria Têxtil da Brasileira. 2012, p.30).

5.2 Número de empresa e empregados

Entre 2007 e 2011 o número de empresas em atividades nos segmentos têxteis

cresceu 10.2%, enquanto que nos segmentos da confecção o crescimento foi de

19,0%.

Em termos de pessoal ocupado houve uma queda de 3,7%, porém uma alta de

e 7,6% nos confeccionados entre 2007 e 2011. Porém quando se analisa o número

médio de empregados por empresa, a tabela nos mostra que, no período analisado

11

houve declínio, tanto no setor têxtil, quanto nos confeccionados, o que significa

maior nível de automação e modernização do setor.