Embed Size (px)

Citation preview

Inflação e estabilização: Algumas lições da experiência brasileira

Affonso Celso Pastore Maria Cristina Pinotti

Novembro de 1997

Endereços para Contato:

A.c. Pastore & Associados S/C Ltda. Alameda Joaquim Eugênio de Lima, 696

2° andar - Conj. 23 Jardim Paulista - SP - Brasil

CEP.: 01403-901

Telefone: 55-21-287-9988 Fax: 55-21-287 -9988

e-mail: [email protected]

199801 F61

P!EPGE CERES TD

11111111111111111111111111111 1000080784

(

BIHLIOTECA :l MARIO HENR QUE ::-IMONStN i

FUNJAÇÃO GE, ÚLl V ,"bAS ! rGJ/gg .JIt/o.l/flJ' -

1. Introdução.

A hiperinflação brasileira era provocada pela combinação de déficits públicos

elevados, financiados predominantemente com senhoriagem; da indexação generalizada de

preços e salários; e da passividade monetária. O processo hiper-inflacionário tinha três

características. Primeiro, ainda que os déficits públicos fossem elevados, a dívida pública

não tinha um crescimento explosivo. Segundo, a inde~ação generalizada de preços e

salários elevava a persistência, ou a auto-regressividade, nas taxas de inflação. Terceiro, a

oferta de moeda era passiva, o que endogeneizava a senhoriagem, impedindo o crescimento

explosivo da dívida pública. Devido à combinação da auto-regressividade das taxas de

inflação com a passividade monetária, os "choques" nas curvas de oferta e de demanda

agregada tinham efeitos inflacionários que não se dissipavam, incorporando-se

permanentemente às taxas de inflação, ou seja, o processo estocástico explicativo das taxas

de inflação tinha uma raiz unitária. A passividade monetária era gerada predominantemente

pelo procedimento do Governo de operar fixando a taxa real de câmbio. A taxa cambial não

poderia funcionar como uma âncora nominal porque era indexada, e a moeda não poderia

ser a âncora nominal, porque era passiva.

O fim da hiperinflação requeria: a) uma reforma monetária que alterasse os regimes

monetário e cambial, e extinguisse a indexação; b) uma reforma fiscal, que reduzisse os

gastos públicos, e impusesse regras e procedimentos que forçassem o governo a obedecer a

sua restrição orçamentária inter-temporal. A senhoriagem não mais deveria ser utilizada

como um instrumento fiscal. A reforma monetária ocorreu, mas a reforma fiscal não. A taxa

de crescimento dos preços caiu dramaticamente, mas o crescimento da dívida pública e o

déficit em contas correntes tomaram-se não-sustentáveis.

Este trabalho analisa esta experiência. Nas seções 2 e 3 o diagnóstico que informou

a reforma monetária é descrito. A seção 2 é dedicada à análise do desequilíbrio fiscal, e a 3

à análise das políticas monetária e cambial no período anterior à reforma monetária. A

seção 4 descreve a reforma monetária. A seção 5 analisa as políticas monetária e cambial

depois da reforma monetária. A seção 6 concentra-se nos efeitos da valorização cambial, e

da liberalização do comércio internacional, nos déficits em contas correntes. A última seção

é dedicada ao problema da sustentabilidade do crescimento da dívida pública e do tamanho

do déficit em contas correntes.

2. O déficit público, a senhoriagem e a inflação.

2

A tabela 1 mostra os déficits primário e operacional, consolidando-se o governo

federal, estados, municípios, e empresas estatais. Nesta seção estamos interessados apenas

no período anterior a junho de 1994, mas apresentamos os dados de 1985 a 1996. Somente

em três anos ocorreram déficits primários (1987, 1989 e 1996), e superávits primários

significativos somente ocorreram em dois anos (1990 e 1994), mas ambos decorreram de

medidas de emergência, que geraram uma melhora apenas temporária. Por outro lado, entre

1987 e 1989 os déficits operacionais foram muito altos, flutuando aproximadamente entre

5,0% e 7,0% do PIB.

Tabela 1

Déficit público em proporção ao PIB (%) Operacional Primário

Anos Gov. Fed. Estados e Empresas Total Gov. Fed. Estados e Empresas Total eBC. Municip. Estatais eBC. Municip. Estatais

1985 1,1 1,0 2,3 4,4 -1,6 -0,1 -0,9 -2,6 1986 1,3 0,9 1,4 3,6 -0,4 0,1 -1,3 -1,6 1987 3,2 1,6 0,9 5,7 1,8 0,6 -1,4 1,0 1988 3,4 0,4 1,0 4,8 1,0 -0,5 -1,4 -0,9 1989 3,9 0,6 2,4 6,9 1,4 -0,3 -0,1 1,0 1990 -2,3 0,4 0,6 -1,3 -2,7 -0,2 -1,7 -4,6 1991 0,1 -0,7 0,8 0,2 -1,0 -1,4 -0,3 -2,7 1992 0,7 0,7 0,6 2,0 -1,1 -0,1 -0,4 -1,6 1993 0,8 0,4 0,2 1,4 -0,9 -0,6 -0,8 -2,3 1994 -1,9 0,4 -0,5 -2,0 -3,1 -0.9 -1,2 -5,2 1995 1,6 2,3 0,8 4,8 -0,6 0,2 0,0 -0,4 1996 1,7 1,9 0,3 3,9 -0,4 0,6 -0,1 0,1

o gráfico 1 mostra a dívida pública mobiliária do governo federal em poder do

mercado, deflacionada pelo IOP. Até 1990, quando um imposto implícito sobre o capital

produziu a sua forte queda2, ela apresentava um crescimento aproximadamente linear, numa

velocidade menor do que depois da reforma monetária de 1994. Uma aplicação dos testes

sugeridos por Hamilton e Flavin (1986) e por Trehan e Walsh (1991), rejeita a hipótese nula

de que antes de 1990 a primeira diferença da dívida pública tivesse uma raiz unitária, ou

que a restrição orçamentária inter-temporal do governo não estivesse sendo obedecida

[Pastore (1994), Rocha (1995)]. Mas este comportamento não decorria de regras fiscais.

2 Este "imposto" derivou da combinação de duas medidas. O governo tomou indisponíveis 80% dos ativos financeiros, e reduziu a sua correção monetária, no primeiro mês da indisponibilidade, aproximadamente à metade da taxa de inflação do mês. A inflação verdadeira foi de 80%, e a correção monetária de 40%, gerando um imposto implícito sobre o capital em tomo de 50%.

3

Durante a maior parte daquele período as taxas reaIS de juros superaram a taxa de

crescimento econômico. A regra do aplainamento tributário ("tax-smoothing"), de Barro,

conduziria ao equilíbrio orçamentário em pontos localizados na média do ciclo econômico,

mostrando suparávits quando a renda estivesse acima e déficits quando estivesse abaixo da

média, mas isto não ocorria no Brasil. Outras regras com realimentação requerem uma

elevação no superávit primário para compensar uma elevação no pagamento de juros, quer

cortando gastos quer elevando as receitas, impedindo a capitalização plena dos pagamentos

de juros. Mas os dados da tabela 1 não mostram esta correlação. O financiamento adicional

era produzido predominantemente pela senhoriagem, que era endogeneizada pelas regras e

procedimentos da autoridade monetária, que operava fixando a taxa real de câmbio e/ou a

taxa real de juros.

Dívida pública do governo federal em poder do mercado 1200.--_____________ --,

1000

800 -TENDENCIA ----- Dívida real-

600 IGPIGP

400 / .... J

; ........ :

200

'.0-

o ~77"2 --::7:õ4--,7~6~78:O---=-87"O """:872-84::----'="'86:O---=-88-,--.:9-,,-O-9,..,.2~94-,--,--~96~

Gráfico 1.

No Brasil a autoridade fiscal não pode vender títulos diretamente ao Banco Central.

Mas desde que um excesso de oferta de títulos ao setor privado deprime seus preços e eleva

as taxas de juros, se o Banco Central operar fixando a taxa real de juros tem que realizar

compras de mercado aberto, expandindo a base monetária e financiando os déficits com

senhoriagem. Frequentemente e Banco Central operava fixando a taxa real de câmbio, o

que provocava as mesmas consequências sobre o financiamento do déficit público. Neste

caso a venda de títulos pelo Tesouro elevava a taxa doméstica de juros, atraindo a entrada

de capitais. Para evitar a apreciação da taxa cambial o Banco Central tinha que acumular

reservas, e expandir a base monetária. Isto ocorreu entre 1968 e 1985, quando a taxa real de

câmbio permaneceu virtualmente constante, apenas com as interrupções das duas maxi-

4

desvalorizações, em 1979 e 1983, e também entre outubro de 1991 e julho de 1994. O

gráfico 18 mostra o comportamento da taxa real de câmbio, ilustrando este ponto.

Issler e Lima (1997) estimaram um modelo buscando evidências empíricas sobre a

reação das receitas e das despesas futuras em resposta a choques nos níveis da receita ou da

despesa correntes. Com base em dados das contas nacionais, e no teste de cointegração

entre receitas e gastos correntes, eles confirmaram as evidências sobre o crescimento não

explosivo da dívida pública. Baseados em funções de resposta a impulsos eles mostraram

evidências de que aqueles choques geravam modificações nas receitas futuras, incluindo a

receita do imposto inflacionário, mas não nas despesas futuras. Se a senhoriagem fosse

excluida, mantendo as despesas e todas as demais receitas, os gastos e as receitas não

cointegrariam, mostrando que neste caso a restrição orçamentária inter-temporal não seria

obedecida. Ou seja, o governo primeiro fixava os gastos para depois verificar como obtinha

as receitas, e se elas não derivassem dos impostos seriam proporcionadas pela senhoriagem.

Este resultado é compatível com as evidências encontradas por Rocha e Hilbrecht

(1996) para alguns estados. Ao contrário do caso do governo federal, as dívidas de alguns

estados tinham um crescimento não sustentável. Suponhamos que um estado financiasse

seu déficit orçamentário tomando empréstimos em seu banco estadual, que vendesse

certificados de depósitos ao setor privado, deprimindo seus preços e elevando sua taxa de

juros. Se o Banco Central operasse fixando a taxa real de juros, teria que realizar compras

em mercado aberto até que as taxas de juros declinassem. É fácil ver que as compras de

mercado aberto teriam que ser idênticas ao déficit do estado financiado com empréstimos

junto ao seu banco estadual. Neste caso a dívida pública federal declinaria, e seria

substitui da em parte por base monetária. Monetizava-se um pedaço da dívida federal, mas

não da estadual. Se as regras dos estados estivessem gerando um crescimento não

sustentável de suas dívidas, ele persistiria sendo não sustentável. Consequências

semelhantes seriam produzidas se o Banco Central operasse fixando a taxa real de câmbio.

Para manter uma meta para a taxa real de câmbio o Banco Central teria que acumular

reservas quando a taxa doméstica de juros se elevasse devido à venda de certificados de

depósito pelo banco estadual. A dívida pública bruta do governo federal permaneceria

constante, mas a sua dívida líquida declinaria devido à acumulação de reservas. No caso

dos estados, no entanto, ficariam constantes as duas dívidas - a líquida e a bruta.

De um lado, a autoridade fiscal primeiro decidia o nível dos gastos para depois

buscar os recursos. De outro, os procedimentos seguidos pela autoridade monetária

permitiam que a autoridade fiscal obtivesse o necessário financiamento inflacionário. De

direito o Tesouro somente poderia financiar o déficit orçamentário emitindo dívida pública,

mas de fato o fazia com expansão monetária, porque quer com compras de mercado aberto,

5

quer com a acumulação de reservas, produzia o crescimento da base monetária idêntico ao

volume da venda de títulos pelo Tesouro. Não existiam indícios de metas para a base

monetária, e os compromissos com o tamanho do déficit público eram muito limitados. A

autoridade fiscal podia decidir discricionariamente o tamanho do déficit público, e com a

"cooperação" do Banco Central, gerava os recursos não tributários necessários para

complementar o financiamento dos déficits. O Tesouro tinha pleno comando da produção

da senhoriagem.

Durante todo este período existia uma indexação generalizada de preços. Aquele

sistema havia sido montado para "conviver com a inflação", e podia reduzir os custos da

inflação corrente, ainda que não pudesse reduzir os custos da inflação perfeitamente

antecipada. Com decisões discricionárias, e com o governo percebendo como baixos os

custos da inflação corrente, a previsão baseada na análise de Barro (1983) sobre as

consequências do uso de regras ou de decisões discricionárias, é que as taxas de inflação

teriam que ser muito altas.

Senhoriagem: dados trimestrais, em proporção ao produto (%) 10,-__________________________ -.

8 -- Série bruta ----- Série dessazonalizada

6

Gráfico 2

O gráfico 2 mostra a senhoriagem em proporção ao PIB, de 1975 a 1996. Adiante

discutiremos as tendências da senhoriagem depois da reforma monetária. Mesmo

desconsiderando os valores elevados dos primeiros trimestres de 1986 e de 1990, e do

segundo trimestre de 1994, a senhoriagem média foi mais elevada no período 1986/94 do

que no período 1975/85. Entre 1986 e 1993 ela flutuou em tomo de 2,8% do PIB.

Um exercício simples mostra que estes valores são suficientes para impedir o

crescimento explosivo da dívida pública. Ignorando os efeitos da esterilização da

6

acumulação de reservas, o crescimento da dívida pública em proporção ao PIB, b(t), é

dado por

(1) db(t) - = [d(t) - S(t)] + (r - p)b(t)

dt onde d(t) = g(t) - T(t) é o déficit primário, com g(t) e T(t) designando os fluxos de

gastos menos o pagamento de juros, e a receita tributária, respectivamente, e

S(t) = (1/ P(t)y(t))(dM(t) / dt) é a senhoriagem permitida pela emissão de base

monetária, M(t). r é a taxa real de juros, e p é a taxa de crescimento econômico.

A restrição orçamentária inter-temporal pode ser obedecida seguindo regras fiscais,

mas mesmo que nenhuma seja obedecida, o crescimento de b(t) será sustentável se ocorrer

a senhoriagem suficiente3• Suponha que r > p, que uma parcela (1- B) do fluxo de

pagamento de juros seja capitalizada, e a proporção B seja paga com senhoriagem, que será

dada por S(t) = B(rb(t)). Admitindo um déficit primário constante em J, e substituindo

S(t) em (1), obtemos

(2) db(t) ---= d + [r(1- B) - p]b(t)

dt

e mesmo que r > p a dívida pública convergirá para um valor constante se r(1- B) < p. Se

r = 0,15, e b = 0,3, que são números maiores do que os que ocorriam no caso brasileiro

durante o período hiper-inflacionário, o fluxo de pagamento de juros reais no déficit

operacional será de 4,5% do PIB, e com p = 0,03 qualquer valor de

(1- B) < 0,03/0,15 = 0,2, ou de B> 0,8, fará com que b(t) convirja para um valor fixo.

Neste caso seria necessária uma senhoriagem de pelo menos 3,6% do PIB. Com um

crescimento de 3,5% ao ano, e com a mesma taxa de real juros, seria necessária uma

senhoriagem de 3,5% do PIB, e se o crescimento econômico declinar para 3% ao ano, com

os juros reais em 10% ao ano, a senhoriagem mínima requerida seria de 3,1 % do PIB. Estes são números compatíveis com os verificados no Brasil antes da reforma monetária.

3 A obediência à restrição orçamentária inter-temporal não requer que b(t) convirja para um valor fixo, mas quaisquer regras fiscais que façam b(t) tender para um valor constante obedecem àquela restrição orçamentária. Uma classe destas possíveis regras é dada por uma restrição linear restringindo as variações do déficit primário em resposta às variações na componente financeira do déficit operacional, d(t) = Po + Pl (rb(t)) . Se Po = ° e Pl =-1 ela impõe que um aumento nos gastos de juros reais seja compensado por igual redução do

déficit primário. Se fizermos Po = dO e Pl = -1 ela implica em manter um déficit

operacional em proporção ao produto constante em dO .

7

Será que o financiamento dos déficits integralmente com dívida pública produziria o

grau suficiente de "crowding-out" dos gastos privados para evitar a inflação? As incertezas

geradas pela inflação encurtaram os prazos dos títulos púbicos, limitando a capacidade de

produzir este "crowding-out". Entre 1964 e 1969, a dívida pública era pequena em relação

ao PIB, e era quase que integralmente composta por títulos indexados (ORTN's), com um

prazo médio de vencimentos de aproximadamente 60 meses. Este prazo veio declinando

gradualmente, aproximando-se de 20 meses, próximo do início de 1990. Por exemplo, em

1982, 85% da dívida pública era constituido de ORTN's, com um prazo médio de 36

meses, e 15% de Letras do Tesouro, LTN's, com um prazo médio de três meses. O grande

encurtamento do prazo médio ocorreu a partir de 1986. Entre 1987 e 1989, o total da dívida

securitizada teve um prazo médio entre dois e quatro meses. Ele se elevou para

aproximadamente 11 meses entre 1990 e 1991, para voltar a flutuar entre dois e três meses,

entre 1992 e 1993. Desde o início dos anos oitenta foram frequentes os períodos nos quais

o Banco Central operou com recompras de títulos aos preços situados sobre a sua curva de

valorização, ou seja, operou fixando a taxa real de juros. E, ainda mais importante, de 1986

em diante foram frequentes as emissões de títulos indexados à taxa de juros do "over

night", como as Letras Finaneiras do Tesouro (LFTs).

O que ocorreria se o Tesouro vendesse títulos longos ao setor privado (5, 10 ou mais

anos), e que esses títulos fossem retidos até o seu vencimento? O custo da dívida para o

Tesouro é fixado pela taxa de juros de longo prazo, que é determinada no momento do

leilão primário do Tesouro, e é independente de qualquer modificação na taxa de juros de

curto prazo do Banco Central. Uma elevação da taxas de juros de curto prazo reduz os

preços dos títulos públicos longos, conduzindo a uma perda de capital aos seus

proprietários, mas não altera o fluxo de juros pago pelo Tesouro. Existe um "efeito-riqueza"

que contrai o consumo, mas não existe um "efeito-renda", porque o fluxo de juros pago

pelo Tesouro aos proprietários dos títulos é independente da taxa de juros de curto prazo do

Banco Central. Neste caso, uma política monetária contracionista provoca dois tipos de

"crowding-out": a) dos investimentos e da demanda de bens duráveis de consumo, que são

diretamente sensíveis à taxa de juros; b) na ausência de um comportamento ricardiano dos

indivíduos, o do consumo privado em geral4• Este é o resultado apontado por Blinder e

Solow (1973).

4 A obediência à restrição orçamentária inter-temporal do governo é uma condição necessária para que os indivíduos descontem o passivo fiscal futuro nos seus planos de consumo. Quando o comportamento é ricardiano, a antevisão de um passivo fiscal futuro faz com que uma elevação do déficit do governo provoque uma elevação de igual magnitude da poupança privada, permitindo que o déficit seja financiado com dívida, sem

8

No entanto, os prazos dos títulos públicos eram curtos; com alguma frequência o

Banco Central operava fixando a taxa real de juros, e nos últimos anos da hiperinflação uma

parcela predominante da dívida pública era constituida por títulos indexados à taxa de juros

de curto prazo do Banco Central, como as LFT's. Neste caso, uma elevação da taxa de juros

de curto prazo continua produzindo o "crowding-out" dos investimentos, mas o "efeito

riqueza" desaparece, surgindo em seu lugar um "efeito-renda" de sinal contrário [Pastore

(1996)]. Como a dívida tem um curto período de maturação, praticamente não existe

diferença entre as taxas de juros de curto e de longo prazo, e no caso dos títulos indexados à

taxa de juros de curto prazo esta diferença desaparece integralmente. Mesmo ignorando os

títulos indexados aos juros de curto prazo, e considerando apenas os títulos de curto prazo

de maturação, o efeito renda predominava. Enquanto as taxas de juros de curto prazo se

elevavam, a dívida pública ia gradativamente vencendo, sendo rapidamente substituida por

um novo estoque com juros mais elevados. Neste caso o valor de mercado dos títulos

públicos não se alterava, mas o fluxo de juros pago aos proprietários dos títulos se elevava.

O efeito-riqueza desaparecia, surgindo em seu lugar um efeito-renda. O efeito renda reduzia

a eficácia da política monetária, porque eliminava um canal de "crowding-out",

substituindo-o por outro de sinal contrário, e dependendo da sensibilidade da demanda de

investimentos com relação à taxa de juros, e da participação da renda derivada do estoque

de títulos relativamente à renda do trabalho, a contração da demanda produzida por uma

elevação dos juros poderia ser completamente anulada, ou mesmo invertida.

3. Passividade monetária e inércia.

A passividade monetária e a senhoriagem endógena são provocadas pelos mesmos

procedimentos do Banco Central. Se ele operar fixando a taxa real de juros, o que equivale

a executar recompras de títulos públicos aos preços situados na sua curva de valorização, a

elevar a taxa real de juros. Neste caso não pode existir uma correlação positiva entre as variações da taxa real de juros e da dívida pública. Mas as evidências empíricas no caso brasileiro mostram o contrário. Denominando por (BIP)I o estoque real da dívida pública em t, e por rI a taxa real de juros, obtemos, com dados trimestrais para o período entre o início de 1974 e o final de 1990, a seguinte relação

~log(BIP)t = 0,009 + 0,617 ~log(BIP)t_1 - 0,359 ~log(BIP)t_2 + 0,231 ~log(BIP)t_3 + (0,938) (4,717) (2,226) (I,789)

+ 2,487 Art + 2,249 Art_1 + 1,347 Art_2 + 1,960 Art_3 (4,568) (3,421) (1,904) (3,417)

R2 = 0,522; DW = 2,145; F = 8,128; DP = 0,067; Q(l2)= 13,723

Estas são evidências que rejeitam a proposição da equivalência ricardiana.

9

curva de oferta de moeda é infinitamente elástica àquela taxa real de juros. Se ele operar

fixando a taxa real de câmbio, a oferta de moeda terá uma elasticidade infinita àquela taxa

de câmbio. Adams e Gros (1986) mostraram que o procedimento de fixar a taxa real de

câmbio gera uma raiz unitária nas taxas de inflação, mas esse resultado depende da

passividade monetária. Quando a moeda se toma passiva, as taxas de inflação não somente

mostram persistência, que é encontrada em todos os países, mesmo naqueles com taxas de

inflação muito baixas, mas os efeitos inflacionários dos choques sobre as taxas de inflação

não se dissipam. O mesmo argumento foi utilizado por Bruno (1993) na análise da inflação

israelense.

Mas quando a moeda é completamente passiva, sequer é preciso a presença da

indexação de preços e salários para produzir a raiz unitária na taxa de inflação. Quando

existir alguma fonte de auto-regressividade, ainda que ela não derive da indexação de

preços e salários, o grau de persistência cresce com a passividade monetária, e quando a

moeda toma-se completamente passiva pode aparecer uma raiz unitária. Este resultado

surge quando os salários são reajustados olhando para trás, utilizando um esquema de

expectativas adaptativas [Pastore (1997)], e foi obtido por Dombusch (1982) em um

modelo no qual a auto-regressividade deriva da presença de "staggered wages" à la Taylor.

Esta mesma fonte de auto-regressividade foi explorada por Simonsen (1985), para explicar

a persistência nas taxas de inflação no Brasil, justificando choques heterodoxos para

eliminar a inflação.

Empiricamente não se pode rejeitar a hipótese de que antes da reforma monetária de

1994, no Brasil, as taxas de inflação tinham uma raiz unitária [Novaes (1991), Pastore

(1997)]. A hipótese de que as taxas de inflação falham em causar as taxas de expansão

monetária no sentido de Granger, naquele mesmo periodo, também é rejeitada [Pastore

(1997)]. A não rejeição da hipótese nula de que as taxas de inflação tinham uma raiz

unitária baseia-se na aplicação de testes de Dickey-Fuller aumentado. As evidências sobre a

causalidade no sentido de Granger derivam de dois tipos de testes, realizados com base na

especificação mais geral

p q

f).k 7!1 = Co + C1Z:_1 + Lbjf).k 7!1_j + Ldjf).k J..ll-j + residuos }=I }=I

p q (3)

f).k J..l1 = c~ + C{Z:_I + Lbif).k J..l1-} + Ldif).k 7!1_j + resíduos j=1 }=I

onde 7!1 = (1- L) log p" J..l1 = (1- L) log) M" ZI_I é o termo de correção de erros, ou o

resíduo do vetor cointegrante entre 7! I e J..l1' e onde k pode ser zero ou um.

10

Quando k = O recaimos no teste convencional de Granger. Quando k = 1 recaimos

na especificação proposta por Granger (1983) [Ver também Miller (1991)] quando as

variáveis são integradas de ordem um e co integram. Neste segundo caso há duas fontes de

causalidade em operação: uma atuando através dos valores passados de p (ou de 1l'), na

regressão de f:l1l'/ (f:lp/) sobre os valores passados de f:l1l' (f:lp), e que é o canal

convencional da causalidade no sentido de Granger; a outra atuando através do termo de

correção de erros. Neste segundo caso, se 1l' não falhar em causar p, o coeficiente de Z/_l

na regressão com f:lp/ como variável dependente, deve ser positivo e diferir

significativamente de zero. No caso brasileiro a hipótese nula de que os preços falham em

causar a moeda é rejeitada nestas duas especificações, e a hipótese nula de que a moeda

falha em causar os preços no sentido de Granger é aceita nas duas. No teste com a segunda

especificação, o sinal de Z/_l foi sempre positivo e significativamente diferente de zero na

equação explicativa de f:lp/, mas não difere significativamente de zero na equação

explicativa de f:l1l' / . A precedência temporal é sempre das taxas de inflação para a moeda,

indicando que esta se acomoda aos choques sobre as taxas de inflação e sobre o nível de

preços5.

Um período que mostra claramente as consequências deste regime monetário e

cambial sobre o comportamento das reservas internacionais e da dívida pública, é o que vai

de novembro de 1991 até julho de 1994. Para entender melhor este período é interessante

recuar até janeiro de 1990, quando o governo tentou eliminar a hiperinflação tomando

temporariamente indisponível 80% dos ativos financeiros, e colocando um imposto

implícito sobre o capital, que reduziu o estoque da dívida pública [Gráfico 1].

Taxas diárias de juros mensalizadas e de correção cambial

5 A decomposição de Geweke (1982) pode ser realizada utilizando as estimativas com k = O. Ela decompõe a dependência linear total entre 1l' e p, na soma da da causalidade de p para 1l', na causalidade de 1l' para p, e da dependência linear contemporânea entre as duas variáveis. Independentemente de qual seja a variável tomada como dependente, são sempre obtidos os mesmos resultados: a dependência linear total entre estas duas varáveis é devida somente à causalidade de 1l' para p .

11

400r-______________________ --.

300

200

Taxas mensais de inflação :IP A e IPC, e de desvalorização cambial.

0.7r-________________________ ----,

0.6

n 05 I

I 04 I 0.3 I

0.2

0.1

_ Câmbio ••••• _ IPA ____ IPC

OO~~~~~~~~~~~~~~ 90·07 9101 9107 92 OI 9207 93 OI 93:07 94 OI

Gráfico 4.

Gráfico 3.

Taxas diárias de desvalorização cambial e taxas de juros de curto prazo (% ao mes)

70-r-________________________ --,

60

50

30

__ Câmbio ____ Juros

Gráfico 5.

De janeiro de 1990 até outubro de 1991 o Banco Central impôs uma volatilidade

artificial à taxa de câmbio, provavelmente tentando reduzir as reservas para controlar a

expansão da base monetária. Como consequência houve uma apreciação do câmbio real,

reduzindo os superávits comerciais, e elevando os déficits em contas correntes. A variância

das flutuações diárias do câmbio nominal era significativamente superior à variância da

taxa doméstica de juros, elevando os riscos da arbitragem não coberta. A comparação entre

estas duas volatilidades é mostrada no gráfico 3. O período que nos interessa, por enquanto,

é o que se encerra no momento da maxi-desvalorização cambial, em novembro de 1991.

A partir daí a taxa cambial nominal foi reajustada em uma regra de paridade de

poder de compra, como é sugerido no gráfico 4, mostrando que de novembro de 1991 em

diante as taxas mensais de inflação, quer medidas pelo IP A, quer pelo IPC, são muito

12

próximas das taxas mensais de desvalorização cambial 6. Simultaneamente o Banco Central

passou a fixar a taxa de juros doméstica acima da internacional (adicionada às

desvalorizações), e a realizar intervenções esterilizadas ("sterilized interventions")

continuamente, mantendo permanentemente este diferencial de taxas de juros. Este

comportamento não é muito visível no gráfico 3, e por isso ampliamos a sua escala,

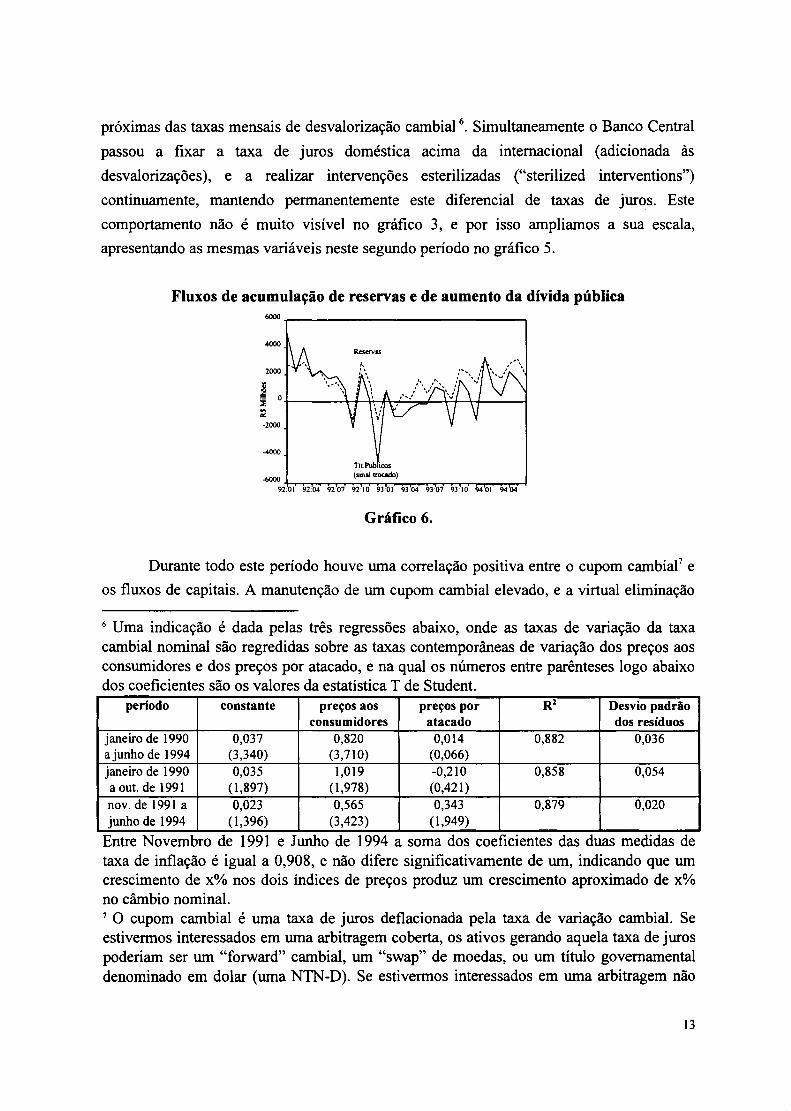

apresentando as mesmas variáveis neste segundo período no gráfico 5.

Fluxos de acumulação de reservas e de aumento da dívida pública

~r--------------------------.

4000

2000

~ ~ o+-____ -+~~~~~~~~--~ :2 -2000

-4000

-6000 92±Ocl~92~·~~92~07~92~IO~9~3~OI~9~3.~~9~30~7~93~170T~~.O~l ~~~.~~

Gráfico 6.

Durante todo este período houve uma correlação positiva entre o cupom cambial? e

os fluxos de capitais. A manutenção de um cupom cambial elevado, e a virtual eliminação

6 Uma indicação é dada pelas três regressões abaixo, onde as taxas de variação da taxa cambial nominal são regredidas sobre as taxas contemporâneas de variação dos preços aos consumidores e dos preços por atacado, e na qual os números entre parênteses logo abaixo dos coeficientes são os valores da estatística T de Student.

período constante preços aos preços por R2 Desvio padrão consumidores atacado dos resíduos

janeiro de 1990 0,037 0,820 0,014 0,882 0,036 a junho de 1994 (3,340) (3,710) (0,066) janeiro de 1990 0,035 1,019 -0,210 0,858 0,054 a out. de 1991 (1,897) (1,978) (0,421) novo de 1991 a 0,023 0,565 0,343 0,879 0,020 junho de 1994 (1,396) (3,423) (1,949)

Entre Novembro de 1991 e Junho de 1994 a soma dos coeficIentes das duas medIdas de taxa de inflação é igual a 0,908, e não difere significativamente de um, indicando que um crescimento de x% nos dois índices de preços produz um crescimento aproximado de x% no câmbio nominal. 7 O cupom cambial é uma taxa de juros deflacionada pela taxa de variação cambial. Se estivermos interessados em uma arbitragem coberta, os ativos gerando aquela taxa de juros poderiam ser um "forward" cambial, um "swap" de moedas, ou um título governamental denominado em dolar (uma NTN-D). Se estivermos interessados em uma arbitragem não

13

dos riscos de arbitragem não coberta, gerou forte ingresso de capitais, cuja esterilização

provocou o crescimento da dívida pública interna, elevando a componente financeira do

déficit operacional. O gráfico 6 mostra os co-movimentos entre os fluxos de capitais e da

dívida pública. A correlação é sempre positiva, mas é maior até o terceiro trimestre de

1992. Estes co-movimentos ilustram a proposição de que em um regime de câmbio real

fixo, a autoridade monetária somente pode controlar o crédito doméstico, mas não a oferta

de moeda, porque as reservas internacionais são endógenas.

Durante esta fase, a política monetária caracterizou-se por altas taxas de juros, o que

gerou o crescimento da dívida pública necessário para esterilizar os efeitos monetários da

acumulação de reservas. Em parte devido a isto, a política fiscal foi expansionista, elevando

o déficit operacional, devido ao crescimento da sua componente financeira. O tamanho do

déficit operacional não atingiu o pico do período 1987/89, mas desde que a dívida pública

era composta por títulos de curto período de maturação, nos quais predomina o "efeito

renda", esta "esterilização" tinha uma eficácia reduzida em atenuar as pressões

inflacionárias.

Tabela 2

Taxas de inflação trimestrais período taxa média taxa mínima taxamãxima desvio padrão

% por trimestre % por trimestre % por trimestre % por trimestre de 1974: 1 a 1978:4 7,98 4,78 11,76 2,03 de 1979: 1 a 1982:4 16,50 9,86 20,45 3,07 de 1983:1 a 1985:4 28,75 21,79 32,93 3,44

Um segundo exemplo ocorreu nos momentos das maxi-desvalorizações. Como a

taxa real de câmbio era mantida constante antes e depois de cada maxi-desvalorização, a

moeda era passiva, impedindo que aqueles choques inflacionários se dissipassem. Isto

ocorreu, por exemplo, com as maxi-desvalorizações de 1979 e de 1983. Na tabela 2

verifica-se que as taxas trimestrais de inflação passaram sucessivamente para patamares

mais elevados imediatamente após cada uma destas duas maxi-desvalorizações, oscilando

depois de cada uma delas em tomo de valores estáveis, indicando que aqueles choques

coberta, poderemos utilizar a taxa de juros de curto prazo do Banco Central (SELIC), deflacionada pela taxa mensal de desvalorização da taxa cambial nominal. Não elaboraremos este assunto neste trabalho. Ele é tratado em Garcia e Barcinski (1997). Para nós é suficiente saber que todas estas medidas mostram as mesmas flutuações, nas mesmas direções. Qualquer que seja a estimativa do cupom cambial utilizada, quanto menor ele for, menor é o fluxo de entrada de capitais, tudo o mais constante.

14

inflacionários não se dissipavam. A taxa de inflação crescia não somente devido ao déficit

fiscal, mas também devido aos choques provenientes do setor externo.

4. A reforma monetária.

A reforma monetária de junho de 1994 alterou os regimes monetário e cambial. O

regime fiscal, no entanto, não foi modificado.

Entre março e junho de 1994, na fase que antecedeu a reforma monetária, duas

funções da moeda, a de unidade de conta e de meio de pagamento, foram separadas. A

função de unidade e conta foi assumida por um novo índice (baseado em três índices de

preços), chamado de unidade de reajuste de valores (URV). A moeda corrente do país, o

cruzeiro real, manteve a função de meio de pagamento. Todos os preços, valores nominais

de contratos e a taxa de câmbio, passaram a ser reajustados diariamente pela URV, e após

três meses, quando a adesão voluntária aos reajustes pela URV havia atingido grande

abrangência, as duas funções da moeda foram reunificadas em uma nova moeda, o real. A

correção monetária em contratos mais curtos do que 12 meses foi proibida, o que eliminou

a indexação de salários dentro do ano. A indexação anual em contratos de aluguel

residencial foi mantida. Aquela reunificação eliminou a indexação simultaneamente em

todos os preços, contratos e na taxa de câmbio, e esse foi o "truque" que permitiu que a taxa

de inflação subitamente declinasse para valores muito baixos.

É fácil ver que durante a fase da URV a taxa de inflação ficaria indeterminada. Em

um modelo de oferta agregada na forma do proposto por Gray e Fischer [Gray (1976),

Fischer (1977)], um aumento no grau de indexação conduz a uma oferta agregada mais

inclinada, e no caso extremo de uma indexação plena e instantânea, a oferta agregada toma

se vertical. Esta é a propriedade que as autoridades econômicas buscavam para desinflar

sem os custos de uma recessão.

Ocorre que quando se atinge a passividade monetária total, a curva de demanda

agregada também se toma vertical. Durante a fase anterior à reforma monetária, o Banco

Central perdeu completamente o controle da oferta monetária, porque a taxa nominal de

câmbio era indexada, e os movimentos de capital haviam retomado. O Banco Central

somente era capaz de controlar o crédito doméstico. Nestas circunstâncias ambas as curvas,

a demanda e a oferta agregadas, tomavam-se verticais, e se ambas se superpusessem no

mesmo nível de renda real, a taxa de inflação ficaria indeterminada. Neste caso a resposta

das taxas de inflação a quaisquer choques ampliando a demanda agregada e contraindo a

oferta agregada ocorreriam com uma trajetória explosiva.

15

Testes de raiz unitária realizados para o período dos choques heterodoxos, entre

1986 e 1994, sugeriam que o processo estocástico para as taxas de inflação havia se tomado

estacionário. Ocorre que os sucessivos congelamentos de preços produziam quedas abruptas

e temporárias das taxas de inflação, ou "inliers", que mimetizavam o comportamento de um

processo estacionário, viesando os resultados dos testes na direção da rejeição da hipótese

nula. O teste sugerido por Perron [ver Perron e Ng (1997)], baseado na densidade espectral

na frequência zero, é imune à presença de "inliers". Os resultados obtidos por Perron, Cati e

Garcia (1996), para este período, mostram que não somente não se rejeita a presença de

uma raiz unitária, como também a resposta das taxas de inflação aos choques era explosiva.

Isto confirma a visão de que a super-indexação do período da URV, embora facilitasse a

queda abrupta e rápida da inflação no momento da reforma monetária, provocaria a

elevação das taxas de inflação.

A fase da URV tinha, inevitavelmente, que ser seguida da reforma monetária para

remover a indeterminação das taxas de inflação.

5. A política monetária.

Inicialmente as autoridades optaram pelo uso da âncora monetária, o que requeria

um regime de câmbio flutuante, mas durante a execução do programa esta estratégia foi

modificada. Quando a taxa cambial se apreciou e os déficits comerciais creceram, as

autoridades passaram a fixar metas para a taxa real de câmbio. O regime de política

econômica degenerou no regime de câmbio real fixo, e a endogeneidade da oferta de moeda

foi restabelecida. Daquele momento em diante a política monetária somente não perdeu

toda a sua capacidade de agir sobre a demanda agregada devido aos controles de

movimentos de capitais, que permitiram manter a taxa doméstica de juros persistentemente

acima da internacional. O objetivo de estabilizar os preços foi daí em diante garantido pela

estabilidade da taxa cambial. As taxas de juros voltaram a ser utilizadas para determinar o

nível das reservas internacionais.

As incertezas cresceram devido à forma desastrada na qual o Banco Central operou

a transição do câmbio flutuante para o regime de câmbio real fixo, provocando a queda das

reservas internacionais. Este episódio forçou as autoridades a elevar a taxa doméstica de

juros, deprimindo o nível da atividade econômica, elevarando o grau de insolvência,

contribuindo para o desenvolvimento de uma crise bancária que acarretou custos fiscais

para ser evitada, e elevando os custos de juros sobre a dívida pública.

Havia duas preocupações iniciais. A primeira com o forte crescimento do consumo

que sempre acompanha programas de desinflação baseados na estabilização do câmbio

16

nominal. A segunda era relacionada à falta de suficiente conhecimento empírico sobre a

eficácia relativa das âncoras monetária e cambial. As autoridades queriam forçar a

apreciação do câmbio, porque não acreditavam na queda rápida da inflação, e queriam

controlar a expansão do crédito, porque acreditavam que esta havia sido a responsável pelo

forte crescimento do consumo privado, no plano Cruzado, em 1986. Esta segunda

preocupação conduziu a uma atitude extremamente conservadora na política monetária. As

taxas nominais de juros de curto prazo foram inicialmente colocadas em um nível muito

alto. De julho a dezembro de 1994 a taxa de juros de curto prazo do Banco Central (over

selic) foi de 67,4% ao ano, em média, indo de 122% ao ano em julho, a 53,3% ao ano, em

outubro. Em adição, o recolhimento compulsório sobre o depósitos à vista passou de 40%

sobre o seu estoque, para 100% sobre os acréscimos dos depósitos; foi criado um

recolhimento compulsório de 20% sobre os depósitos a prazo; e elevou-se o recolhimento

compulsório sobre os depósitos de poupança de 15% para 20%. A taxa cambial foi deixada

flutuando livremente, sem intervenções do Banco Central.

A decisão de deixar o câmbio flutuar tinha o apelo de permitir a queda mais rápida

das taxas de inflação, porque devido às taxas de juros altas o câmbio se valorizaria,

reduzindo os preços dos bens internacionais, e porque o efeito combinado da apreciação

cambial com as altas taxas de juros reduziria a demanda agregada, e com ela a taxa de

crescimento dos preços dos bens domésticos. O primeiro efeito ocorreu, mas a queda das

taxas de crescimento dos preços dos bens domésticos foi mais lenta. Isto pode ser visto

observando as diferenças entre as taxas de crescimento dos preços por atacado dos produtos

industriais, onde predominam os bens internacionais, e dos preços aos consumidores, onde

predominam os bens domésticos (gráfico 7). Isto é uma evidência da valorização do câmbio

real.

Taxas mensais de variação dos preços por atacado e aos consumidores (% ao mês)

7,-________________________ -,

6

5 :

4

3 : _ ~._ ' ~

2 \,-.1- i",~. "-,,If \'''': i -~ ---

'": 1'._ ....

__ IPA_lnd -----.lPC-F1PE

o~~ ________ ~~~~~~~~

-~.t:07"........-...,,9'="'5:0,..,-1 ~9=-=5:'C!07:--"="96:c::O.,....,1 ........,,96'=":O:-::7~9::=7"'=':01c--"='97:-d.:07

Gráfico 7.

17

o declínio da taxa de inflação reduziu o custo de reter moeda, elevando a demanda

pelo estoque real de moeda. Estudos empíricos sobre a demanda de moeda davam alguma

indicação sobre o nível do estoque real de moeda desejado no novo equilíbrio, mas as

indicações sobre a velocidade do ajuste eram muito mais incertas. Isto impedia que as

autoridades seguissem metas quantitativas para a base monetária, embora o Banco Central

as tenha anunciad08• Na fase da "remonetização" o instrumento monetário básico teria que

ser o controle da taxa de juros.

Diagrama de dispersão entre os logaritmos de (M/Py) e da taxa de juros 0.0

-0.5

-1.0

<t ~

-1.5 ., .., ~

-2.0

-2.5

-3.0+--~ __ ~_-..,-_""'>---l -4 -3 -2 -1 o 2

log do juro nominal

Gráfico 8.

o comportamento da demanda de moeda foi semelhante ao ocorrido depois do plano

de estabilização em Israel, em 1985 [Patinkin (1992)]. Em ambos os países, durante o

período de inflações elevadas, inovações financeiras foram criadas para economizar moeda,

conduzindo a uma queda permanente dos custos de transformar ativos financeiros em ativos

monetários, "deslocando" a demanda de moeda. O diagrama de dispersão, no gráfico 8,

mostra este comportamento. Nota-se que quando as taxas nominais de juros declinaram o

aumento da demanda de moeda foi menor do que o previsto pelos dados históricos, antes de

19949• Uma consequência é que a recompra de dívida pública, e a consequente redução dos

déficits operacionais, não ocorreu na intensidade inicialmente prevista.

8 Devido a esta imprecisão as metas anunciadas eram sempre muito folgadas, e na prática esta política não foi operacional. 9 Há duas hipóteses neste caso: a) este seria um deslocamento permanente, porque as "inovações financeiras" teriam alterado para sempre os custos de transformar ativos financeiros em moeda; b) o deslocamento seria apenas transitório, e a demanda de moeda estaria apenas temporariamente contraída, porque os custos de ajustamento retardariam o retomo ao estoque desejado de longo prazo. A priori ambas as hipóteses são lógicas, e saber

BIBUOTEC.\ MARIO HENri:nUE SIMONSEf'f FUNOACÃO GETO' 1'1 V'':'GAS

18

A elevação do estoque nominal de moeda, permitida pelo crescimento da demanda

de moeda, poderia ocorrer: a) através da acumulação de reservas internacionais, como no

regime de "currency-board"; b) através da recompra de dívida pública, como no caso do

regime de câmbio flutuante. Aquela decisão de deixar o câmbio flutuar permitia recomprar

uma parte da dívida pública, explorando o ganho único-e-para-sempre de senhoriagem

gerado pelo crescimento da demanda de moeda lO• O recolhimento compulsório de 100%

sobre os acréscimos dos depósitos à vista permitia que o governo se apropriasse

integralmente daquela senhoriagem. Inicialmente não ocorreram intervenções no mercado

de câmbio, e durante esta fase toda a expansão monetária foi gerada pela recompra de

dívida pública. Com isso o valor real do estoque da dívida pública declinou um pouco,

como mostra o gráfico 1, embora este declínio fosse menor do que inicialmente projetado.

Empréstimos Líquidos do Sistema Financeiro: Total ao Setor Privado e a Pessoas Físicas Saldos em R$ Milhões

Total Pessoas Físicas 2~.-________________________ -. 25000 .-________________________ -----,

180000 20000

160000 15000

140000 10000

120000 5000

I~.~~~~~~~~~~~~~~ 94:01 94:07 95:01 95:07 96:01 96:07 97:01

o~~~~~~~~~~~~~~ 94:01 94:07 95:01 95:07 96:01 96:07 97:01

Gráfico 9 Gráfico 10

qual das duas é a correta (ou a mais correta) é um problema empírico, e não teórico. Ressalte-se que no gráfico 8 incluimos observações até o segundo trimestre de 1997, e até aquele momento não aparentava estar ocorrendo uma convergência do estoque real de moeda para os valores previstos pelos dados no período anterior à reforma monetária. 10 Na hipótese de que as inovações financeiras tenham produzido uma contração permanente da demanda de moeda, os ganhos de senhoriagem derivados do crescimento da demanda de moeda seriam definitivamente menores, e a recompra da dívida pública também teria sido definitivamente menor. Se valer a hipótese de que os custos de ajustamento simplesmente retardaram a convergência do estoque real de moeda para o seu nível desejado de longo prazo, e que este continuaria sendo previsto pelo mesmo comportamento verificado historicamente, antes da reforma monetária, em função dos juros e da renda real, ainda poderia ocorrer alguma coleta adicional de senhoriagem enquanto a demanda de moeda estivesse se ajustando.

19

As altas taxas de juros e os recolhimentos compulsórios não impediram o

crescimento dos empréstimos bancários ao setor privado. Isto ocorreu, em parte, porque as

altas taxas de juros estimularam os investimentos em ativos financeiros, e as recompras de

títulos públicos abriram o espaço para a elevação do estoque de certificados de depósitos

dos bancos privados. O gráfico 9 mostra o crescimento dos empréstimos totais ao setor

privado, e o gráfico lOdos empréstimos aos indivíduos. No primeiro caso o estoque cresceu

mais de 30%, entre julho de 1994 e o primeiro trimestre de 1995, e no segundo o estoque

foi multiplicado por três. Esta ampliação ajudou a expandir o consumo, particularmente de

bens duráveis, porque anteriormente o financiamento ao consumidor era extremamente

contido.

Índice da produção industrial - Brasil 130.,.-____________ -----,

120 5,4%

110

100

- série dessazonalizada ..... tendência pós-vale

~~~~~~~~~~~~~~~ 1992 1993 1994 1995

Gráfico 11 Tabela 3

1996 1997

Variações da produção industrial por setores. (dados dessazonalizados)

Pico s/média Vale sobre Crescimen Data do Pico e 10 semestre pico to pós-vale do Vale

de 1994 (% acum.) (%a.afl (% acum.)

IBGE (Brasil) Produção Geral Brasil 15,5 -14,6 5,4 12/94 - 05/95 Bens Cons.Durável 23,0 -13,8 15,5 02/95 - 07/95 Bens Con. Não Durável 13,5 -9,9 3,3 03/95 - 05/95 Bens Intermediários 15,8 -18,5 6,4 12/94 - 05/95 Bens Capital 32,1 -31,0 4,3 01/95 - 10/95

FIESP (SP) Horas Trab./Empregado 7,6 -8,9 1,4 12/94 - 10/95 Nível Util.Capacidade 7,3 -6,9 2,3 01195 - 09/95 .

( l VarIação percentual médIa anuahzada calculadas sobre filtros de Hodlck-Prescott, para o período compreendido entre o vale de cada série e a última informação disponível Gunho/julho de 1997).

20

Como consequência a produção industrial no Brasil elevou-se 15,5%, do primeiro

semestre de 1994 até dezembro de 1994 (gráfico 11). Este crescimento foi puxado pela forte

ampliação da demanda agregada, e foi liderado principalmente pelo setor de bens de

consumo durável, embora o setor de bens de capital tenha desempenhado algum papel

(tabela 3).

Devido ao crescimento explosivo da demanda interna, aos altos déficits comerciais,

e às perdas de reservas internacionais, as autoridades monetárias elevaram ainda mais a taxa

de juros para os tomadores finais de empréstimos. Ao final de 1994 foi imposto um

recolhimento compulsório de 15% sobre os empréstimos, e o prazo máximo dos

financiamentos aos consumidores passou a ser somente de três meses. Isto produziu uma

inevitável desintermediação financeira, que conduziu o Banco Central a impor restrições

sobre as fontes alternativas de "funding", com um sucesso muito pequeno, como era de se

esperar. As taxas de juros sobre o crédito ao consumidor (deflacionadas pelo IPC), variaram

de 104% ao ano, na média de outubro-novembro de 1994, para 196% ao ano, na média dos

dois meses seguintes. A taxa real de juros de curto prazo do Banco Central (SelicIIPC),

passou de 9% ao ano para 35% ao ano nos mesmos dois meses. Este aperto monetário

adicional reduziu o grau de solvência do setor privado. Os índices de "non performing

loans", definidos pelo Banco Central como atrasos acima de 90 dias, cresceram acima de

seus valores históricos. Eles saltaram de 5% das carteiras de empréstimos,

aproximadamente, para 20% do estoque de empréstimos, forçando o Banco Central a

intervir com recursos fiscais para evitar uma crise bancária sistêmica.

A queda da produção industrial ocorreu em poucos meses (gráfico 9), e manifestou

se em todos os ramos da indústria (tabela 3). Do final do segundo trimestre de 1995 em

diante, o declínio gradual das taxas de juros permitiu a recuperação gradual do produto

industrial, à taxa média de 5,4% ao ano. Novamente nesta fase a recuperação foi liderada

pelo setor de bens duráveis de consumo.

Esta política monetária toma o regime de câmbio flutuante insustentável. O

Governo não alterou a política fiscal; a política monetária não podia ser alterada, e como

consequência o regime de câmbio flexível tinha que ser abandonado.

O gráfico 13 mostra o comportamento do câmbio nominal. Entre Julho e Setembro

de 1994 não ocorreram intervenções no mercado de câmbio, e a taxa cambial apreciou-se.

Cedo as autoridades econômicas começaram a preocupar-se com as consequências daquela

apreciação sobre as contas correntes, e começaram a tomar medidas para estimular a

21

demanda de moeda estrangeira, tentando reduzir a velocidade da apreciação 11. Em setembro

o Banco Central realizou as suas primeiras intervenções no mercado de câmbio, e em

Outubro indicou informalmente ao mercado que compraria a uma taxa mínima de R$0,82

por dolar, e venderia à taxa máxima de R$0,86 por dólar, caracterizando um sistema

informal de "bandas de câmbio". Ainda em Outubro o Banco Central tomou medidas

adicionais para reduzir a oferta e elevar a demanda de moeda estrangeira12•

Taxa cambial nominal e bandas de flutuação

1.2 ,-:--,.....-::-:-:-:-T--::--:--r---,----,--,---,--,----,

1.1 FASE

----- ------- ----.---.

____ .1- __ _ sb 1.0

-- -------- _.'

0.9

o. g ==-:--~----l=:-::-:'-__::7:::::"-__;_::-::-:-~~;__~:___c:-':-:::-:~. 04/07194 lI/li 23/03195 04/08 13112 25/04196 02109 14/01/97

Gráfico 13.

II Ver a lista de medidas no Boletim do Banco Central do Brasil, separata de julho de 1996. Elas incluem a liquidação antecipada de passivos decorrentes de empréstimos e financiamentos; a contratação de câmbio para liquidação futura também para as operações financeiras; a ampliação do pagamento à vista para importações com prazos acima de 360 dias (o limite prévio era de 20% do total); a isenção de licença de importação para a finalidade de contratação de câmbio; autorização para a constituição de fundos de investimentos no exterior. 12 No mesmo boletim do Banco Central constam: a redução dos prazos para contratação de câmbio previamente ao embarque de mercadorias, reduzindo a atratividade das operações de adiantamento de contratos de câmbio (ACC); mais tarde um depósito compulsório de 15% passou a incidir sobre essas operações; proibição de antecipação de pagamentos de exportações por terceiros, ao mesmo tempo em que os fluxos de entrada de recursos na forma de antecipação de pagamentos de exportações era suspenso para operações de longo prazo; elevação do IOF sobre ingressos de recursos externos na forma de empréstimos financeiros, fundos de renda fixa, investimentos em títulos, debêntures e ações; elevação dos prazos mínimos para repasse interno de recursos captados na forma da Resolução 63; aumento no prazo mínimo para os empréstimos internos envolvendo recursos obtidos com base na resolução 63; os fundos de privatização foram proibidos de canalizar recursos para investimentos em títulos públicos federais; eliminação da possibilidade de investidores estrangeiros colocarem recursos no F AF; incidência de recolhimento compulsório para as operações de assunção de dívidas de importadores.

22

o movimento na direção de elevar as restrições ao ingresso de capitais foi

substituido por um movimento contrário ao final de 1994. O déficit comercial cresceu,

atingindo US$1,4 bilhão em Janeiro de 1995, e as reservas internacionais estavam

gradualmente declinando, o que foi acentuado em Dezembro de 1994 com a crise Mexicana

(Gráfico 14).

Em 6 de Março de 1995 o Banco Central anunciou formalmente o regime de bandas

de flutuação, com um intervalo entre R$0,86 e R$0,90 por dólar. Em 10 de Março estes

limites foram ligeiramente corrigidos para um intervalo entre R$0,88 e R$0,93 por dolar,

que durou até Junho. As intervenções intra-banda começaram a ocorrer entre Março e

Junho, mas não há dados oficiais sobre a sua magnitude, nem sobre os momentos em que

elas ocorreram. Contudo, se as intervenções intra-banda não tivessem ocorrido a taxa

cambial teria se fixado no mínimo das bandas de flutuação. Em Março a taxa cambial foi

desvalorizada em 5,2%.

Com aquela política monetária era evidente que nem mesmo o regime de bandas de

flutuação seria sustentável, e em 21 de Junho de 1995 a política cambial foi totalmente

modificada. Do regime de bandas de flutuação sobrou somente a retórica. O Banco Central

continuou a anunciar os valores máximos e mínimos teóricos do regime anterior, simulando

que eles teriam algum papel a desempenhar, mas isto tinha apenas um efeito psicológico,

porque entre estes dois valores foi criada uma zona deslizante (crawiling) muito mais

estreita, dentro da qual a taxa cambial poderia flutuar aproximadamente ±0,2% em tomo

de uma paridade central móvel. Mas mesmo que dentro deste corredor muito estreito a taxa

cambial pudesse em princípio flutuar livremente, dadas as taxas domésticas de juros

elevadas ela permaneceria quase que exclusivamente no limite inferior desta banda estreita.

Deste ponto em diante a taxa cambial passou a ser reajustada em um curso quase

determinista, aproximadamente mantendo o valor do câmbio real.

As incertezas geradas pelos procedimentos do Banco Central na transição para o

"crawling-peg" provocaram uma forte instabilidade nos fluxos de capitais. Durante o

primeiro trimestre de 1995 o déficit comercial dessazonalizado havia chegado ao nível de

aproximadamente US$l,O bilhão por mês, e surgiram preocupações quando à

sustentabilidade da política cambial. O Banco Central indicou ao mercado que poderia

alargar o limite superior da banda de flutuação, mantendo o limite mínimo, o que foi

interpretado como um sinal de desvalorização. Durante a crise mexicana, em Dezembro,

ocorreu uma saída de capitais relativamente pequena em tomo de US$ 2,0 bilhões, e no

momento em que ocorreram estes deslizes operacionais, em Março de 1995, ocorreu uma

23

saída de capitais de US$ 6,0 bilhões em um único dia. Os efeitos sobre as reservas são

vistos no gráfico 14.

Reservas Internacionais - Brasil 7~r---______________________ --.

60000

50000

40000

30000 -- liquiclez Internacional ooooo Caixa

20000 94-b:0~1 '":!94C1:r:r:07,........".,95CT::0,...,,1.....,9"'5"!':':07~96..,.,:0.,....1~96"!"C"T::0'::c7 "'""9c:!:"7:r:""01""""""97!:C:0""7...,...,...j

Gráfico 14.

As autoridades reagiram elevando vigorosamente a taxa de juros de curto prazo,

gerando um cupom cambial não coberto superior a 30% ao ano (gráfico 13), e tomando

medidas para estimular o fluxo de capitais. O imposto sobre operações financeiras em

operações de empréstimos em moeda estrangeira foi reduzido de 7% para zero, e para

transações em investimentos em renda fixa de 9% para 5%; o prazo mínimo para

empréstimos em dinheiro novo foi reduzido de 36 para 24 meses; foram reduzidos de 540

dias para 90 dias os prazos para repasses internos dos recursos de operações 63; e reduzido

de US$ 50 milhões para US$ 5 milhões a posição comprada em câmbio das instituições

financeiras. O gráfico 15 mostra que a magnitude do cupom cambial tinha, neste período,

uma correlação positiva com os fluxos de capitais.

oi

~ o

Cupom cambial e fluxos de capitais 45,-________________________ ~8000

40

35

30

25

20

15

10 95:07 96:01

__ Cupom Bruto (CDllDólar)

00000 Movimento de Capitais

:,'/"\

'--'

96:07 97:01

Gráfico 15.

6000

4000 55 '" ~

2000 ;: ~

o

24

Uma crise cambial foi abortada, e os fluxos de capitais foram revertidos. A elevação

dos juros primários potencializou os efeitos do aperto creditício adotado quatro meses

antes sobre o grau de solvência da economia, crescendo os índices de inadimplência em

empréstimos, e iniciando uma crise bancária. Os outros dois efeitos foram uma vigorosa

queda no nível de atividade econômica, e o crescimento do custo da dívida pública. Deste

ponto em diante os fluxos das reservas internacionais e da dívida pública começaram a

mostrar o mesmo comportamento. A dívida pública bruta crescia predominantemente para

esterilizar a expansão monetária derivada da acumulação de reservas internacionais. Para

aliviar o efeito depressor sobre a atividade econômica, e para moderar a acumulação de

reservas, as taxas reais de juros passaram a declinar, o que desacelerou a velocidade dos

ingressos de capitais, estabilizando as reservas internacionais em um nível muito elevado. A

queda das taxas de juros e a progressiva liberalização do crédito permitiram uma moderada

recuperação do crescimento do produto.

6. O câmbio real e os saldos comerciais.

As autoridades acreditavam que havia espaço para apreciar a taxa cambial, gerando

déficits moderados nas contas correntes, que poderiam ser financiados com o ingresso de

capitais. De Novembro de 1991 a Junho de 1994 o câmbio real permaneceu praticamente

constante, e os superávits comerciais oscilaram entre US$1 0,0 e US$15,0 bilhões (tabela 4).

Tabela 4 Contas Selecionadas do Balanço de Pagamentos - 1990-1997

US$ Bilhões 1990 1991 1992 1993 1994 1995 1996 1996 1997

I°Sem I°Sem Balança ~omercial 10,7 10,6 15,2 13,3 10,4 -3,4 -5,5 -0,3 -4,7

~erviços -15,4 -13,5 -11,3 -15,6 -14,7 -18,6 -21,7 -9,0 -12,1 ~ransferências

IUnilaterais 0,8 1,6 2,2 1,7 2,6 4,0 2,9 1,6 1,2 ~ontas ~orrentes -3,8 -1,4 6,1 -0,6 -1,7 -18,0 -24,3 -7,7 -15,6

Isto era interpretado como a consequência de um câmbio real muito desvalorizado.

Os movimentos de capitais haviam retomado em tomo de 1991, e contrariamente ao

ocorrido em outros países da América Latina, até aquele momento o Brasil não havia

25

apreciado a sua taxa cambial [Calvo, Leiderman e Reinhart (1994)]. O erro deste

diagnóstico repousa em ignorar-se os efeitos da abertura comercial iniciada em 1990, e de

se subestimar a sensibilidade dos saldos comerciais ao câmbio real.

A partir de 1990 foram levantadas todas as barreiras não tarifárias, e as tarifas

começaram a ser reduzidas. A tabela 5 mostra como as tarifas se reduziram de 1988 em

diante I3• O gráfico 16 mostra a evolução das importações, o gráfico 17 a das exportações.

Tabela 5. Tarifas médias sobre as importações %

Estatística jul/88 set/89 set/90 fev/91 jan92 out/92 jul/93 tarifa nominal média simples· 38,5 31,6 30,0 23,3 19,2 15,4 13,2

média ponderadab 34,7 27,4 25,4 19,8 16,4 13,3 11,4 mediana 40,2 32,6 31,3 20,8 20,2 14,4 12,8 mínimo 0,2 0,1 0,1 0,1 0,0 0,0 0,0 máximo 76,0 75,0 78,7 58,7 48,8 39,0 34,0

desvio-padrão 15,4 15,9 15,1 12,7 10,5 8,2 6,7 tarifa efetiva" média simples 50,4 45,0 45,5 35,1 28,9 22,5 19,9

média ponderadab 42,6 35,7 33,7 26,5 21,7 17,2 14,5 mediana 52,6 38,1 34,6 24,0 20,0 16,7 15,1 mínimo 54,5 -4,4 -4,3 -3,3 -2,8 -2,3 -2,0 máximo 183,0 219,5 312,9 222,5 185,5 146,8 129,8

desvio-padrão 33,4 39,8 53,3 39,7 32,7 25,2 21,7

As importações mostram uma aceleração de crescimento moderada entre 1990 e

1992. Elas crescem um pouco mais rápido em 1993, e ainda mais rápido no início de 1994.

Os custos marginais de adaptar a estrutura produtiva, e de substituir as fontes domésticas de

suprimento por fontes externas, provavelmente devem se elevar com a velocidade à qual

esta substituição ocorre, sugerindo que eles devem retardar a velocidade do ajustamento das

importações. Este efeito tende a estender o período de tempo ao longo do qual a demanda

de importações persiste se deslocando para a direita, e no qual o coeficiente de importações

permanece crescendo.

13 A tabela resume as estimativas de Kume (1996) sobre a queda na proteção a partir de 1991. Ela sub-estima a queda no protecionismo. Para 1987 a tarifa média simples é de 51,3% e a tarifa média ponderada de 54,7% [Ver Kume (1990) e (1988)]. Para 1996 vigora a tarifa externa comum do Mercosul, estimada por Baumann, Riviero e Zavattiero (1997) como uma média simples de 13,2%. Para os anos anteriores Amaral (1990) estima tarifas médias de 47,3% para 1977, de 85,7% para 1978, de 86,4% para 1979 e de 90,4% para 1984.

26

Importações - dados mensais Exportações - dados mensais USS - dessazonalizados.

6000 6000,-___________ ----,

5000 5000

4000 4000

3000 3000

2000 2000

1000 1000

Gráfico 16 Gráfico 17

o crecimento das importações se acelerarou ainda mais entre o final de 1994 e o

início de 1995, mas isto é atribui do à explosão temporária do consumo que ocorreu

imediatamente após a reforma monetária, e declinou em seguida, quando o aperto da

política monetária afetou o nível da atividade econômica. O Governo tem resistido conter as

importações elevando o protecionismo. Uma excessão ocorreu no caso dos automóveis.

Desde 1992 as importações vêm sustentando um crescimento médio de aproximadamente

15% ao ano, como consequência dos efeitos combinados da liberalização do comércio, do

crescimento da renda e da valorização do câmbio real. Para uma economia crescendo a 4%

ao ano, e considerando uma elasticidade-renda da demanda de 2,5, esta taxa de crescimento

poderia se acomodar em tomo de 10% ao ano, mas é imprevisível o tempo que ela tomaria

para convergir para este valor.

Estimativas da demanda de importações [Pastore, Blum e Pinotti (1997)] mostram

que elas são sensíveis ao câmbio real e às tarifas. A hipótese de que as elasticidades com

relação ao câmbio real e à "força" das tarifas são iguais não pode ser rejeitada pelos dados.

Ambas se situam próximas de 0,2 a curto prazo, e de 1,0 a longo prazo, enquanto que a sua

elasticidade-renda de curto prazo chega a 0,6, mas a de longo prazo situa-se

aproximadamente em tomo de 2,5. O mesmo estudo mostra que as exportações também são

sensíveis ao câmbio real, com uma elasticidade-preço de curto prazo em tomo de 0,3, e a

longo em tomo de 1,3. As exportações brasileiras são também sensíveis ao crescimento do

comércio mundial, medido pela soma das exportações mundiais. Estas evidências

confirmam as encontradas anteriormente por Marinho Nunes (1992), que não rejeitam a

27

existência de uma relação de cointegração entre os saldos comerciais e o câmbio real,

anteriormente a 1990.

A análise das controvérsias sobre a magnitude e os efeitos da valorização do câmbio

real depois da reforma monetária, pode ser ilustrada observando as duas medidas de câmbio

real mostradas no gráfico 18. Ambas foram calculadas usando a expressão Q = SP * / P ,

onde Q é o câmbio real, S é a taxa cambial "spot", P * é um índice de preços nos Estados

Unidos, e P é um índice de preços no Brasil. A diferença entre as duas séries reside no

"deflator", P.

Duas medidas de câmbio real. 140,--_____ ---,:--____ -,

~ :\ : \""j \..i\ 120

""".~

60

40 - com o IPC como denator ----- com o IPA como deflator

20 "'=727"""::74"C"'::77"6 ""'=77"8 ""'=87"0 ""'=872 ""'=84"'----'::8:-76 --0::8:-78 --0::9:-70 --0::9-:72 '94,....,..--,,96:-:l

Gráfico 18

Em uma delas definimos P como um índice de preços aos consumidores, que tem

uma maior proporção de bens domésticos do que no índice de preços por atacado, e na outra

P foi definido como um índice de preços por atacado, onde os bens internacionais

comparecem em proporção maior do que no IPC. Quando o IPC é utilizado o câmbio real

declina (se aprecia) de uma média igual a 100, nos seis meses anteriores à reforma

monetária, para 70, aproximadamente, enquanto que utilizando o IP A este declínio é de 100

para 85. Ambas mostram uma apreciação, mas o tamanho desta apreciação é muito maior se

o IPC for utilizado.

Teoricamente o câmbio real mede os preços relativos entre bens internacionais e

bens domésticos, indicando que P deveria ser um índice incluindo somente bens

domésticos. Mas como este índice não existe, utilizamos o IPC, embora em ambos os

índices existam tanto bens internacionais quanto domésticos, cujas proporções se alteraram

no tempo. A alteração no tempo destas proporções no índice de preços por atacado gera as

informações que permitem construir um argumento para defender a superioridade da

medida de câmbio real que utiliza como deflator o IPC. Esta proporção tem que ser muito

28

mais estável no IPC, onde os serviços, que são fundamentalmente "bens" domésticos,

tendem a ser extremamente importantes. O argumento se divide em duas partes.

A primeira explora as evidências econométricas sobre os afastamentos com relação

à paridade de poder de compra destas duas medidas de câmbio real [Pastore, Blum e Pinotti

(1997)]. Quando é utilizado o IPC, não se pode rejeitar a hipótese de que o câmbio real tem

uma raiz unitária. Mas quando é utilizado o IP A, o câmbio real tende a reverter à média,

com os efeitos de um "choque" sobre o câmbio real se dissipando com uma metade-da-vida

inferior a 12 meses. Esta é uma metade-da-vida significativamente menor do que as

encontradas em outros países, nos quais os testes rejeitam a presença de uma raiz unitária

no câmbio real [Froot e Rogoff (1997)]. Uma interpretação deste resultado é que a

proporção de bens internacionais no IP A é suficientemente grande para fazer com que a lei

do preço único provoque o rápido retomo desta medida de câmbio real ao comportamento

previsto pela paridade de poder de compra. Por outro lado, a proporção de bens domésticos

no IPC deve ser suficientemente grande para gerar alterações permanentes do câmbio real.

Modificações permanentes, como o efeito Balassa-Samuelson, não poderiam ocorrer na

presença somente de bens internacionais.

A segunda parte do argumento baseia-se nas diferenças de reação do câmbio real

construido a partir do IPA nas duas maxi-desvalorizações, em 1979 e em 1983. O gráfico

18 mostra que ela evidencia apenas uma depreciação temporária em resposta à maxi

desvalorização de 1979, com os efeitos daquela maxi-desvalorização se dissipando

rapidamente, o que é compatível com as estimativas das metades-da-vida destes choques no

Brasil, mas em 1983 há claros sinais de uma maior persistência. Estas duas evidências

aparentemente contraditórias podem ser reconciliadas se pudermos adicionar a informação

de que a quantidade de "bens domésticos" cresceu significativamente no IP A entre aquelas

duas maxi-desvalorizações, reduzindo a capacidade da lei do preço único de permitir a

tendência do câmbio real de reverter à sua média. Ocorre que foi exatamente isto o que

ocorreu. Na resposta ao segundo choque do petróleo, em 1979, o governo reagiu proibindo

importações, criando depósitos prévios iguais ao valor importado para obter as licenças de

importações, e elevando tarifas. Estas medidas protecionistas geraram a queda significativa

das importações. As importações de produtos não-petróleo, que eram de US$II,3 e

US$12,8 bilhões, em 1979 e 1980, respectivamente, e declinaram para somente US$ 6,8 e

US$ 6,5 bilhões, em 1983 e 1984. O crescimento do protecionismo teve sucesso em reduzir

as importações de produtos não-petróleo a aproximadamente a sua metade, porque uma

grande proporção das importações foi de fato proibida, elevando a proporção de bens

"domésticos" na economia.

29

Este resultado tem implicações importantes para a avaliação do grau de apreciação

do câmbio real, como também para avaliar seus efeitos sobre o comportamento do balanço

comercial e das contas correntes depois da reforma monetária. O processo de abertura

comercial iniciado em 1990 produziu um movimento contrário ao descrito no parágrafo

anterior. Desta vez a proporção de bens internacionais no IPA cresceu significativamente.

Por exemplo, as importações de automóveis e de auto-peças eram proibidas, e a lei de

informática impedia a importação de computadores e de componentes eletrônicas. A

importação de bens eletrônico-domésticos também era proibida. Potencialmente todos estes

produtos eram bens internacionais, mas de fato eram bens domésticos. Como consequência

a taxa cambial estimada a partir do IP A deve ter acentuado, depois da abertura comercial, a

sua capacidade de reverter à média, devido à operação da lei do preço único. Na prática

significa que este "deflator" do câmbio real adquiriu um comportamento comandado pela

própria taxa cambial nominal, e como ela aparece no numerador e no denominador da

expressão para o câmbio real, ela não mede as verdadeiras flutuações do câmbio real. Mas

este não é o comportamento mostrado pela medida menos imperfeita, que utiliza o IPC

como deflator. Este mostra que a apreciação que ocorreu nos meses iniciais do plano real

ainda não foi revertida.

Em outras palavras, o grau de apreciação do câmbio real deve estar mais próximo

dos 30% estimados utilizando o IPC, do que dos 15% estimados utilizando o IP A. Ainda

que no período tomado como base para esta comparação os efeitos da liberalização do

comércio já estivessem ocorrendo, seus efeitos totais ainda não se completaram, e a

demanda de importações ainda persiste se deslocando. Se não tivesse ocorrido a

liberalização do comércio, as autoridades econômicas poderiam estar certas em admitir que

existia algum espaço para alguma apreciação. Mas na presença da liberalização comercial,

alguma desvalorização inicial era requerida, o que acentua as dificuldades acarretadas pela

apreciação ocorrida após a reforma monetária.

7. Sustentabilidade.

Para evitar uma depreciação mais veloz do câmbio nominal, em cuja estabilidade

relativa repousa o sucesso em controlar as taxas e inflação, o grau de aperto monetário

cresce para compensar os efeitos de uma política fiscal expansionista. As altas taxas de

juros vêm sendo utilizadas para simultaneamente contrair a demanda agregada e estabilizar

as reservas, ou seja: a) para evitar um crescimento ainda maior da absorção, que vem sendo

ampliada pela política fiscal expansionista; b) estimular o fluxo de entrada de capitais. Com

30

isso desestimulam-se os gastos privados, particularmente os de investimento, prejudicando

o crescimento econômico.

Se o governo optar por uma correção gradual do câmbio real, terá duas razões para

manter a taxa real de juros elevada. Primeiro, porque com isso desaquece a demanda

agregada, produzindo a queda da taxa de de crescimento dos preços dos bens domésticos, e

se lograr fazê-lo na intensidade suficiente para que ela decline abaixo de uma taxa pré

fixada de correção cambial, estará produzindo a desvalorização gradual do câmbio real.

Segundo, porque se tiver que preservar o tamanho das reservas internacionais terá que

manter um cupom cambial suficientemente atrativo para o ingresso de capitais l4•

A primeira consequência da combinação de uma política fiscal expansionista, com

uma política monetária contracionista, é sobre a sustentabilidade do crescimento da dívida

pública. A taxa real de juros de curto prazo do Banco Central supera os 12% ao ano, e o

crescimento econômico caminha abaixo de 4% ao ano. Na ausência de superávits

orçamentários suficientemente altos, estas taxas produzem um crescimento explosivo da

dívida pública. Quando a inflação era elevada, a senhoriagem impedia o crescimento

explosivo da dívida pública, mas ela virtualmente desapareceu depois da reforma

monetárial5• As autoridades não consideram reduzir as taxas de juros, porque este é o

instrumento para conter a demanda agregada. A política monetária contracionista vem

sendo utilizada para conter a demanda agregada e para permitir uma desvalorização mais

lenta do câmbio nominal, o que permite manter a inflação baixa, ainda que sacrificando o

crescimento econômico.

As privatizações podem evitar temporariamente o crescimento explosivo da dívida

pública. A dívida pública interna em títulos do governo federal situa-se, atualmente, em

tomo de US$150,0 bilhões, e admitindo que a taxa nominal de juros se mantenha em tomo

de 20% ao ano, chega-se a um custo de juros de US$30,0 bilhões por ano. Se este valor for

capitalizado integralmente no estoque da dívida, esta terá um crescimento explosivo. Se se

materializarem as intenções das autoridades econômicas, de utilizar integralmente as

14 Aparentemente foi esta a rota escolhida durante 1997. A taxa cambial passou a ter correções pré-fixadas em tomo de 7% ao ano, e a política monetária contracionista conseguiu trazer a taxa de inflação para algo em tomo de 5% ao ano, o que permitiu algum reajuste de câmbio real, que é um pouco maior do que a diferença entre estas duas taxas devido à inflação no resto do mundo. 15 Na hipótese de que a demanda de moeda ainda convergiria para um nível de longo prazo mais elevado, existiria algum espaço para temporariamente ocorrer a coleta de alguma senhoriagem. Isto estaria ocorrendo, no entanto, apenas na trajetória para o novo equilíbrio, desaparecendo em seguida. Os fluxos permanentes de senhoriagem, como os que ocorriam quando a inflação era elevada, deixaram de existir em intensidade significativa.

31

receitas de privatizações, estimadas entre US$20,O e US$30,O bilhões por ano, pelos dois

próximos anos, o crescimento explosivo da dívida pode ser postergado em dois anos, com o

governo comprando tempo até que as medidas fiscais que cortem os gastos, e elevem os

superávits primários, estejam em ação.

O segundo problema surge com os déficits em contas correntes. Um déficit em

contas correntes da ordem de 5% do PIB não seria um problema maior se não ele estivesse

crescendo, se a taxa cambial não estivesse valorizada, se as taxas de juros não estivessem

altas, e se a política fiscal não fosse expansionista, se o grau de insolvência potencial da

economia não fosse alto, se o tamanho de comércio internacional fosse maior, e se a taxa

doméstica de poupanças fosse mais elevada. O sistema bancário vem se consolidando com

grande velocidade, e por isso o risco de uma crise bancária vem declinando, mas o

problema em parte ainda persiste. Na classificação de Milesi-Ferreti e Razin (1996) estas

são características que indicam a não sustentabilidade dos déficits em contas correntes.

As taxas de juros elevadas são requeridas para defender a posição de reservas

internacionais, e se possível elevá-las. O quociente entre o M2 e as reservas vem se

mantendo baixo, comparativamente aos padrões históricos, mas as reservas estabilizaram-se

durante 1996/97, e o estoque de M2 persiste crescendo. É um crescimento lento, e

explicado pelo aumento da demanda de moeda, e não por uma política monetária

expansionista, mas acarreta um aumento do grau de vulnerabilidade com relação a um

potencial desequilíbrio externo.

Elevar ainda mais a taxa de juros para atrair capitais significa acentuar ainda mais

tanto a não sustentabilidade da dívida pública, quanto o grau de insolvência potencial da

economia. Novamente aqui as privatizações desempenham o papel importante, porque

podem proporcionar os recursos em moeda estrangeira para complementar temporariamente

o fluxo de capitais requerido por este déficit em contas correntes.

Ocorre que o estoque de ativos privatizáveis é finito. As privatizações se constituem

em uma ponte, que podem conduzir a economia ao seu equilíbrio, desde que a política

fiscal requerida seja posta em prática. Tanto quanto a política monetária contracionista, as