Embed Size (px)

Citation preview

Informações Trimestrais - ITR

LOG Commercial Properties e Participações S.A. Informações Contábeis Intermediárias, Individuais e Consolidadas, para o trimestre findo em 30 de junho de 2014 e Relatório de Revisão dos Auditores Independentes

LOG Commercial Properties e Participações S.A.

Informações Trimestrais - ITR 30 de junho de 2014 Índice Relatório dos auditores independentes sobre revisão das informações trimestrais ..................... 1 Informações trimestrais revisadas Individuais Balanços patrimoniais ................................................................................................................ 3 Demonstração dos resultados ................................................................................................... 5 Demonstração dos resultados abrangentes .............................................................................. 6 Demonstração do fluxo de caixa .................................................................................................... 7 Demonstração das mutações do patrimônio líquido .................................................................. 8 Demonstração do valor adicionado ................................................................................................ 10 Consolidadas Balanços patrimoniais ................................................................................................................ 11 Demonstração dos resultados ................................................................................................... 14 Demonstração dos resultados abrangentes .............................................................................. 15 Demonstração do fluxo de caixa .................................................................................................... 16 Demonstração das mutações do patrimônio líquido .................................................................. 17 Demonstração do valor adicionado ................................................................................................ 19 Notas explicativas às informações trimestrais ................................................................................ 20

Edifício Phelps Offices Towers Rua Antônio de Albuquerque, 156 11º Andar - Savassi 30112-010 - Belo Horizonte, MG, Brasil

Tel: (5531) 3232-2100 Fax: (5531) 3232-2106 ey.com.br

Uma empresa-membro da Ernst & Young Global Limited

1

Relatório sobre a revisão de informações trimestrais

Aos Acionistas e Administradores da

LOG Commercial Properties e Participações S.A. Belo Horizonte - MG

Introdução Revisamos as informações contábeis intermediárias, individuais e consolidadas, da LOG Commercial Properties e Participações S.A. (“Companhia”), contidas no Formulário de Informações Trimestrais – ITR, referentes ao trimestre findo em 30 de junho de 2014, que compreendem o balanço patrimonial em 30 de junho de 2014 e as respectivas demonstrações do resultado e do resultado abrangente para os períodos de três e seis meses findos naquela data, e das mutações do patrimônio líquido e dos fluxos de caixa para o período de seis meses findo naquela data, incluindo as notas explicativas.

A administração da Companhia é responsável pela elaboração das informações contábeis intermediárias individuais de acordo com o Pronunciamento Técnico CPC 21(R1) – Demonstração Intermediária e das informações contábeis intermediárias consolidadas de acordo com o CPC 21(R1) e com a norma internacional IAS 34 – Interim Financial Reporting, emitida pelo International Accounting Standards Board – IASB, assim como pela apresentação dessas informações de forma condizente com as normas expedidas pela Comissão de Valores Mobiliários, aplicáveis à elaboração das Informações Trimestrais - ITR. Nossa responsabilidade é a de expressar uma conclusão sobre essas informações contábeis intermediárias com base em nossa revisão.

Alcance da revisão Conduzimos nossa revisão de acordo com as normas brasileiras e internacionais de revisão de informações intermediárias (NBC TR 2410 - Revisão de Informações Intermediárias Executada pelo Auditor da Entidade e ISRE 2410 - Review of Interim Financial Information Performed by the Independent Auditor of the Entity, respectivamente). Uma revisão de informações intermediárias consiste na realização de indagações, principalmente às pessoas responsáveis pelos assuntos financeiros e contábeis e na aplicação de procedimentos analíticos e de outros procedimentos de revisão. O alcance de uma revisão é significativamente menor do que o de uma auditoria conduzida de acordo com as normas de auditoria e, consequentemente, não nos permitiu obter segurança de que tomamos conhecimento de todos os assuntos significativos que poderiam ser identificados em uma auditoria. Portanto, não expressamos uma opinião de auditoria.

Uma empresa-membro da Ernst & Young Global Limited

2

Conclusão sobre as informações intermediárias individuais

Com base em nossa revisão, não temos conhecimento de qualquer fato que nos leve a acreditar que as informações contábeis intermediárias individuais incluídas nas informações trimestrais acima referidas não foram elaboradas, em todos os aspectos relevantes, de acordo com o CPC 21(R1) aplicável à elaboração de Informações Trimestrais - ITR e apresentadas de forma condizente com as normas expedidas pela Comissão de Valores Mobiliários.

Conclusão sobre as informações intermediárias consolidadas Com base em nossa revisão, não temos conhecimento de qualquer fato que nos leve a acreditar que as informações contábeis intermediárias consolidadas incluídas nas informações trimestrais acima referidas não foram elaboradas, em todos os aspectos relevantes, de acordo com o CPC 21(R1) e o IAS 34 aplicáveis à elaboração de Informações Trimestrais - ITR e apresentadas de forma condizente com as normas expedidas pela Comissão de Valores Mobiliários.

Outros assuntos

Demonstrações do valor adicionado Revisamos, também, as Demonstrações do valor adicionado (DVA), individuais e consolidadas, referentes ao período de seis meses findo em 30 de junho de 2014, preparadas sob a responsabilidade da administração da Companhia, cuja apresentação, nas informações intermediárias é requerida de acordo com as normas expedidas pela Comissão de Valores Mobiliários – CVM aplicáveis à elaboração de Informações Trimestrais – ITR e considerada informação suplementar pelas IFRS, que não requerem a apresentação da DVA. Essas demonstrações foram submetidas aos mesmos procedimentos de revisão descritos anteriormente e, com base em nossa revisão, não temos conhecimento de nenhum fato que nos leve a acreditar que não foram elaboradas, em todos os seus aspectos relevantes, de forma consistente com as informações contábeis intermediárias individuais e consolidadas tomadas em conjunto. Belo Horizonte, 14 de agosto de 2014. ERNST & YOUNG Auditores Independentes S.S. CRC-2SP015199/O-6-F-MG Flávio de Aquino Machado Contador CRC-1MG065899/O-2

20

LOG Commercial Properties e Participações S.A. Notas explicativas às informações trimestrais – ITR 30 de junho de 2014 Valores expressos em milhares de reais, exceto quando indicado de outra forma.

1. Contexto operacional As informações referentes ao contexto operacional não sofreram alterações significativas em relação àquelas divulgadas na nota 1 às demonstrações financeiras anuais referentes ao exercício findo em 31 de dezembro de 2013, publicadas no dia 28 de março de 2014 nos jornais Diário Oficial do Estado de Minas Gerais e Hoje em Dia (doravante denominadas de “demonstrações financeiras de 31 de dezembro de 2013”). A Companhia e suas controladas (Grupo) continuam em fase de significativas expansões, com a aquisição e construção de galpões e outros empreendimentos a serem alugados e/ou comercializados futuramente. Atualmente, o Grupo possui linhas de crédito já aprovadas no montante de R$73.000, além da conclusão, conforme nota 22, da 5ª emissão de debêntures em 31 de julho de 2014, no montante de R$140.000.

2. Apresentação das informações trimestrais, principais políticas contábeis e novos pronunciamentos contábeis

(a) Apresentação das informações trimestrais

As informações trimestrais da Companhia compreendem:

As informações trimestrais consolidadas condensadas elaboradas de acordo com o CPC 21 (R1) - Demonstração Intermediária e a IAS 34 - Interim Financial Reporting, emitida pelo International Accounting Standards Board - IASB, identificadas como Consolidado; e

As informações trimestrais individuais condensadas elaboradas de acordo com o Pronunciamento Técnico CPC 21 (R1) - Demonstração Intermediária, identificadas como Individual.

(b) Principais políticas contábeis

Exceto pela mudança de política contábil de avalição das propriedades para investimento, descrita na nota (d) abaixo, as políticas contábeis adotadas na preparação das informações trimestrais são consistentes com as adotadas nas demonstrações financeiras para o exercício findo em 31 de dezembro de 2013.

(c) Novos pronunciamentos contábeis emitidos e ainda não adotados

O pronunciamento contábil do IASB a seguir foi publicado mas ainda não tem adoção obrigatória, dessa forma, não foi aplicado antecipadamente pelo Grupo para o período de seis meses findo em 30 de junho de 2014. O Grupo implementará tal pronunciamento à medida em que sua aplicação se tornar obrigatória, não sendo esperado efeito relevante para as informações trimestrais e demonstrações financeiras.

21

Pronunciamento Descrição Vigência

IFRS 9 - Instrumentos Financeiros

Aborda a classificação, a mensuração e o reconhecimento de ativos e passivos financeiros. Refere-se à primeira fase do projeto de substituição do “IAS 39: Instrumentos Financeiros - Reconhecimento e Mensuração”.

Períodos anuais iniciados em ou após 1º de janeiro de 2015.

(d) Mudança de política contábil

No 2º trimestre de 2014, o Grupo, tendo em vista uma apresentação mais apropriada de suas operações, decidiu alterar a avaliação de propriedades para investimento do método do custo para o método do valor justo, e, conforme CPC 28 – Propriedades para Investimento (IAS 40 – Investment Properties), item 80, optou por reconhecer o efeito desta alteração como ajuste no saldo de abertura de lucros acumulados em 1º de janeiro de 2014, sem reapresentar as informações comparativas referentes ao mesmo período do ano anterior. Em função deste ajuste no saldo de abertura de 2014, o Grupo decidiu reapresentar as Informações Trimestrais – ITR do trimestre findo em 31 de março de 2014, que estão sendo reapresentadas em conjunto com as presentes Informações Trimestrais – ITR, já refletindo esta nova política contábil. O efeito no patrimônio líquido é conforme segue:

Individual

Consolidado

Patrimônio líquido em 31 de dezembro de 2013 739.897

739.985

Ajuste a valor justo:

Propriedades para investimento 116.602 502.327

Investimentos em controladas 352.839 -

Impostos diferidos (5.001) (37.828)

464.440 464.499

Patrimônio líquido ajustado - 1º de janeiro de 2014 1.204.337

1.204.484

As demais informações referentes à esta nota não sofreram alterações significativas em relação àquelas divulgadas na nota 2 às demonstrações financeiras de 31 de dezembro de 2013.

3. Caixa e equivalentes de caixa A composição da conta caixa e equivalentes de caixa é como segue:

Individual Consolidado

30/06/14 31/12/13 30/06/14 31/12/13

Caixa 18 19 20 21 Bancos - conta movimento (6) 108 327 475 Aplicações financeiras:

Certificados de depósitos bancários (CDB) - 69.495 - 83.054 Compromissadas com lastro em debêntures - 9.516 4.019 27.340 Fundo de investimento - - 3.271 40.310

Total 12 79.138 7.637 151.200

As demais informações referentes ao caixa e equivalentes de caixa não sofreram alterações significativas em relação àquelas divulgadas na nota 3 às demonstrações financeiras de 31 de dezembro de 2013.

22

4. Contas a receber A composição do contas a receber é conforme segue:

Individual Consolidado

30/06/14 31/12/13 30/06/14 31/12/13

Locação 4.775 4.409 14.927 11.959 Venda de terrenos - - 15.641 21.870 Outros 1.486 1.236 3.211 1.871

6.261 5.645 33.779 35.700 Provisão para crédito de liquidação duvidosa - - (748) (748)

Total 6.261 5.645 33.031 34.952

Circulante 3.927 3.212 22.351 20.758 Não circulante 2.334 2.433 10.680 14.194

6.261 5.645 33.031 34.952

Apresentamos abaixo o escalonamento do vencimento das contas a receber:

Individual Consolidado

30/06/14 31/12/13 30/06/14 31/12/13

A vencer: Até 12 meses 3.821 2.867 22.207 19.734 Mais de 12 meses 2.334 2.433 10.680 14.194

6.155 5.300 32.887 33.928

Vencido: Até 30 dias 48 84 188 760 De 31 a 90 dias 21 226 101 226 A mais de 90 dias 37 35 603 786

106 345 892 1.772

Total 6.261 5.645 33.779 35.700

Segue abaixo a movimentação da provisão para crédito de liquidação duvidosa para os períodos de seis meses findos em 30 de junho de 2014 e de 2013:

Consolidado

1º semestre de

2014 2013

Saldo inicial (748) (572) Constituição - (176)

Saldo final (748) (748)

Os recebimentos mínimos futuros garantidos contratualmente, escalonados por vencimento, são como segue:

Individual Consolidado

30/06/14 31/12/13 30/06/14 31/12/13

12 meses 19.059 16.152 78.068 63.618 13 a 24 meses 17.633 15.973 70.006 57.049 25 a 36 meses 14.557 14.297 59.621 46.048 37 a 48 meses 4.114 6.177 36.007 27.661 Acima 48 meses 8.619 5.854 45.096 36.447

Total 63.982 58.453 288.798 230.823

As demais informações referentes ao contas a receber não sofreram alterações significativas em relação àquelas divulgadas na nota 4 às demonstrações financeiras de 31 de dezembro de 2013.

23

5. Investimento em controladas e controladas em conjunto Referem-se às participações em controladas em conjunto e controladas, representadas essencialmente por sociedades de propósito específico, conforme segue:

Empreendimento Início da operação Localização

Controladas em conjunto operação:

Cabral Investimentos SPE Ltda. (“Cabral”) Novembro/2013 Contagem/MG

Controladas em conjunto em fase pré-operacional:

Betim I Incorporações SPE Ltda. (“Loteamento Betim”) - Betim/MG Parque Torino Imóveis S.A. (“Torino”) - Betim/MG

Controladas em operação:

Contagem I SPE Ltda. (“LOG I”) Fevereiro/2009 Contagem/MG Contagem II Incorporações SPE Ltda. (“LOG II”) Março/2011 Contagem/MG Jundiaí Incorporações SPE Ltda. (“LOG Jundiaí”) Abril/2011 Jundiaí/SP Goiânia I Incorporações Imobiliárias SPE Ltda. (“LOG Goiânia”) Abril/2012 Goiânia/GO Hortolândia Incorporações SPE Ltda. (“LOG Hortolândia”) Setembro/2012 Hortolândia/SP LOG São José dos Pinhais I SPE Ltda. (“LOG SJP”) Abril/2013 São José dos Pinhais/PR LOG Juiz de Fora I SPE Ltda. (“LOG Juiz de Fora”) Junho/2013 Juiz de Fora/MG LOG Feira de Santana I SPE Ltda. (“LOG Feira de Santana”) Junho/2013 Feira de Santana/BA LOG Maracanaú I SPE Ltda. (“LOG Fortaleza”) Agosto/2013 Maracanaú/CE LOG Via Expressa SPE Ltda. (“LOG Via Expressa”) Novembro/2013 Betim/MG Campos Sociedade em Conta de Participação (“LOG Campos”) Dezembro/2013 Campo dos Goytacazes/RJ LOG Viana I SPE Ltda. ("LOG Viana") Abril/2014 Viana/ES LOGCP Londrina I SPE Ltda. ("LOG Londrina") Junho/2014 Londrina/PR

Controladas em fase pré-operacional:

MRV LOG MDI SJC I Incorporações SPE Ltda. (“LOG SJC Sony”) - São José dos Campos/SP MRV LOG SP I Incorporações SPE Ltda. (“Office Park Pirituba”) - São Paulo/SP LOG Sumaré Deltalog I SPE Ltda. (“LOG Sumaré”) - Sumaré/SP LOG SJRP I Incorporações SPE Ltda. ("LOG SJRP") - São José do Rio Preto/SP LOG Macaé I SPE Ltda. (“LOG Macaé”) - Macaé/RJ LOG RP I SPE Ltda. ("LOG RP") - Ribeirão Preto/SP LOG Curitiba I SPE Ltda. ("LOG Curitiba") - Curitiba/PR LOG Rio SPE Ltda. (“LOG Rio”) - Campo Grande/RJ LOG Itatiaia SPE Ltda. (“LOG Itatiaia”) - Itatiaia/RJ LOG Aracajú SPE Ltda. ("LOG Aracajú") - Nossa Senhora do Socorro/SE LOG Uberaba SPE Ltda. ( LOG Uberaba) - Uberaba/MG LDI LOG Desenvolvimento Imobiliário Ltda. (“LDI”) - Belo Horizonte/MG

a) As principais informações de cada investimento estão resumidas a seguir:

Informações das investidas

Informações da Companhia

Capital Social

Participação no capital social

30/06/14

30/06/14 31/12/13

Valor

Número de quotas

Número de quotas

Percentual contratual

Percentual contratual

Controladas em conjunto:

Cabral 39.247 64.054.000 32.027.000 50,00%

50,00%

Loteamento Betim 27.938 84.325.968 42.162.984 50,00% (*) 50,00% (*) Torino 310.916 318.600

127.440 40,00%

40,00%

Controladas:

LOG I 64.961 50.000.000 49.995.000 99,99%

99,99%

LOG II 20.364 18.000.000 17.998.200 99,99%

99,99% LOG Jundiaí 35.888 12.436.065 12.434.821 99,99%

99,99%

LOG Goiânia 46.950 10.000 9.990 99,90%

99,90% LOG Hortolândia 72.602 13.000.000 12.999.999 100,00%

100,00%

LOG SJP 16.659 42.851.000 42.850.999 100,00%

100,00% LOG Juiz de Fora 34.205 10.000 9.999 99,99%

99,99%

LOG Feira de Santana 13.508 10.000 9.999 99,99%

99,99% LOG Fortaleza 37.109 10.000 9.999 99,99%

99,99%

LOG Via Expressa 49.232 10.000 9.999 99,99%

99,99% LOG Campos 46.385 10.000 9.990 99,90%

99,90%

LOG Viana 61.604 10.000 9.999 99,99%

99,99% LOG Londrina 28.070 10.000 9.999 99,99%

99,99%

LOG SJC Sony 54.133 52.500.000 52.499.999 100,00%

100,00% Office Park Pirituba 104.943 10.000 9.999 99,99%

99,99%

LOG Sumaré 705 10.000 9.999 99,99%

99,99%

24

Informações das investidas

Informações da Companhia

Capital Social

Participação no capital social

30/06/14

30/06/14 31/12/13

Valor

Número de quotas

Número de quotas

Percentual contratual

Percentual contratual

LOG SJRP 9.353 10.000 9.999 99,99%

99,99% LOG Macaé 13.324 10.000 9.999 99,99%

99,99%

LOG RP 19.369 10.000 9.999 99,99%

99,99% LOG Curitiba 25.806 10.000 9.999 99,99%

99,99%

LOG Rio 16.860 10.000 9.999 99,99%

99,99% LOG Itatiaia 41.559 10.000 9.999 99,99%

99,99%

LOG Aracajú 13.632 10.000 9.999 99,99%

99,99% LOG Uberaba 5.438 10.000 9.900 99,00%

0,00%

LDI 19.377 24.690.048 24.689.948 100,00%

100,00%

(*) Percentual efetivo de participação de 39,85% em 30 de junho de 2014 (39,10% em 31 de dezembro de 2013).

Informações das

investidas

Patrimônio Líquido Investimento

30/06/14 31/12/13 30/06/14 31/12/13

Controladas em conjunto:

Cabral 142.672 102.258

71.336 51.770

Loteamento Betim 69.934 69.070

27.872 27.008

Torino(*) 310.916 183.126

124.392 73.276

Juros Capitalizados(**) - -

2.816 4.875

Total das controladas em conjunto–Consolidado 523.522 354.454

226.416 156.929

Controladas:

LOGI 147.651 65.755

147.636 65.748

LOGII 37.851 20.533

37.847 20.531

LOG Jundiaí 72.133 36.168

72.126 36.164

LOG Goiânia 108.952 45.576

108.843 45.530

LOG Hortolândia 119.565 74.331

119.565 74.331

LOG SJP 22.716 15.169

22.716 15.167

LOG Juiz de Fora 59.861 32.396

59.855 32.393

LOG Feira de Santana 21.078 23.416

21.076 23.414

LOG Fortaleza 102.642 33.602

102.632 33.597

LOG Via Expressa 86.032 64.053

86.023 64.047

LOG Campos 77.336 41.080

77.259 41.036

LOG Viana 85.175 60.232

85.166 60.226

LOG Londrina 71.546 25.630

71.539 25.627

LOG SJC Sony 79.565 53.946

79.565 53.946

Office Park Pirituba 127.478 102.042

127.465 102.032

LOG Sumaré 2 (3)

2 (3)

LOG SJRP 23.033 9.308

23.031 9.307

LOG Macaé 19.988 13.348

19.986 13.347

LOG RP 50.868 18.991

50.863 18.989

LOG Curitiba 90.941 25.598

90.932 25.595

LOG Rio 19.760 16.600

19.758 16.598

LOG Itatiaia 41.564 25.561

41.560 25.558

LOG Aracajú 14.953 10.315

14.952 10.314

LOG Uberaba 6.060 -

5.999 -

LDI 21.090 27.093

21.090 27.093

Juros Capitalizados(**) - -

- 101.894

Total das controladas 1.507.840 840.740

1.507.486 942.481

Total do Individual 2.031.362 1.195.194

1.733.902 1.099.410

25

Informações das investidas

Resultado do

Equivalência do

2º trimestre de 1º semestre de

2º trimestre de 1º semestre de

2014 2013 2014 2013

2014 2013 2014 2013

Controladas em conjunto:

Cabral 39.224 6.302 41.696 6.564

18.331 3.151 19.567 3.282

Loteamento Betim (1) (3) (1) (4)

- (1) - (1)

Torino (*) 127.635 - 127.790 -

51.054 - 51.116 -

Juros capitalizados (**) - - - -

(2.746) - (2.746) -

Total das controladas em conjunto–Consolidado 166.858 6.299 169.485 6.560

66.639 3.150 67.937 3.281

Controladas:

LOG I 3.030 2.034 5.831 3.626

3.030 2.034 5.830 3.626

LOG II 1.838 320 2.515 819

1.838 320 2.515 819

LOG Jundiaí 496 1.009 1.880 1.864

496 1.009 1.880 1.864

LOG Goiânia 30.312 (49) 31.105 (404)

30.282 (49) 31.074 (404)

LOG Hortolândia (8.949) 459 (7.383) 453

(8.949) 459 (7.383) 453

LOG SJP 4.927 (175) 4.663 (180)

4.927 (175) 4.663 (180)

LOG Juiz de Fora 1.367 105 2.272 98

1.367 105 2.272 98

LOG Feira de Santana (1.480) (5) (1.491) (8)

(1.480) (5) (1.491) (8)

LOG Fortaleza 31.929 5 33.065 1

31.927 5 33.062 1

LOG Via Expressa (7.034) (6) (7.048) (11)

(7.033) (6) (7.047) (11)

LOG Campos 33.328 (2) 33.780 (4)

33.295 (2) 33.746 (4)

LOG Viana 14.254 (2) 15.750 (12)

14.253 (2) 15.748 (12)

LOG Londrina 33.916 - 34.796 -

33.913 - 34.793 -

LOG SJC Sony 3.290 (1) 4.556 (1)

3.290 (1) 4.556 (1)

Office Park Pirituba (31.194) (1) (28.770) (1)

(31.191) (1) (28.767) (1)

LOG Sumaré (1) - (7) (1)

(1) - (7) (1)

LOG SJRP 8.215 - 8.416 -

8.214 - 8.415 -

LOG Macaé 293 - 592 -

293 - 592 -

LOG RP 17.464 - 17.899 -

17.462 - 17.897 -

LOG Curitiba 58.439 - 59.029 -

58.433 - 59.023 -

LOG Rio 2.016 - 2.389 -

2.016 - 2.389 -

LOG Itatiaia (1.414) - (666) -

(1.414) - (666) -

LOG Aracajú (3.120) - (2.879) -

(3.120) - (2.879) -

LOG Uberaba 622 - 622 -

616 - 616 -

LDI 448 (10) 994 (10)

449 (10) 994 (10)

Juros capitalizados (**) - - - -

(13.416) - (26.235) -

Total das controladas 192.991 3.681 211.910 6.229

179.494 3.681 185.590 6.229

Total do Individual 359.849 9.980 381.395 12.789

246.133 6.831 253.527 9.510

(*) A compra de 40% da empresa Torino, em Dezembro de 2013, gerou ágio por expectativa de rentabilidade futura, no valor de R$26.

(**) Valor referente aos encargos financeiros capitalizados provenientes dos empréstimos, financiamentos e debêntures, realização do ajuste a valor presente e atualização do contas a pagar por aquisição de terrenos, tomados pela Companhia para aquisição/desenvolvimento de propriedades para investimento nas investidas.

b) Controladas em conjunto:

No final do ano de 2013, a Companhia comprou 40% de participação da empresa Parque Torino Imóveis S.A. (“Torino”), que tem como objetivo a atividade de aluguel de imóveis próprios, construção de edifícios e incorporação de empreendimentos imobiliários. O valor da compra foi de R$73.278 e está sendo quitado em 10 parcelas mensais, iguais e consecutivas no valor de R$7.328. Em 30 de junho de 2014, o valor a pagar pela Companhia é de R$21.984 (R$65.950 em 31 de dezembro de 2013).

26

As principais informações financeiras são como seguem:

Cabral Loteamento Betim Torino

30/06/14 31/12/13 30/06/14 31/12/13 30/06/14 31/12/13

Caixa e equivalentes de caixa 10.513 7.245

87 3 32.305 3.408 Contas a receber 44.756 20.710

- - 28.473 88.511

Estoque - -

16.584 5.155 - - Outros ativos circulantes 428 464

- - 3.490 -

Total circulante 55.697 28.419

16.671 5.158 64.268 91.919

Estoque - -

53.346 64.040 - - Propriedades para investimentos 85.120 42.112

- - 263.891 103.244

Outros ativos não circulantes 13.854 41.472

2 1 - -

Total não circulante 98.974 83.584

53.348 64.041 263.891 103.244

Total do ativo 154.671 112.003

70.019 69.199 328.159 195.163

Passivo circulante 3.602 3.702

85 129 4.335 157 Passivo não circulante 8.397 6.043

- - 12.908 11.880

Patrimônio líquido 142.672 102.258

69.934 69.070 310.916 183.126

Passivo e patrimônio líquido 154.671 112.003

70.019 69.199 328.159 195.163

c) As movimentações dos saldos de investimentos em empresas controladas e controladas

em conjunto para os períodos de seis meses findos em 30 de junho de 2014 e de 2013 são como seguem:

Saldos iniciais

Ajuste ao valor justo

Investimento

Saldo inicial ajustado em

01/01/14

Aportes (reversões) de capital

Equivalência patrimonial

Recebimentos de dividendos Outros

Saldos finais

Semestre findo em 30 de junho de 2014:

Controladas em conjunto:

Cabral 51.770 - 51.770 (1) 19.567 - - 71.336

Loteamento Betim 27.008 - 27.008 864 - - - 27.872

Torino 73.276 - 73.276 - 51.116 - - 124.392

Juros capitalizados (*) 4.875 - 4.875 - (2.746) (**) - 687 2.816

Total das controladas em conjunto – Consolidado 156.929 - 156.929 863 67.937 - 687 226.416

Controladas:

LOG I 65.748 80.344 146.092 (1) 5.830 (4.285) - 147.636

LOG II 20.531 15.959 36.490 - 2.515 (1.158) - 37.847

LOG Jundiaí 36.164 36.588 72.752 32 1.880 (2.538) - 72.126

LOG Goiânia 45.530 32.210 77.740 29 31.074 - - 108.843

LOG Hortolândia 74.331 54.340 128.671 46 (7.383) (1.769) - 119.565

LOG SJP 15.167 2.882 18.049 4 4.663 - - 22.716

LOG Juiz de Fora 32.393 23.607 55.999 1.583 2.272 - - 59.855

LOG Feira de Santana 23.414 9.651 33.065 (10.498) (1.491) - - 21.076

LOG Fortaleza 33.597 32.707 66.304 3.266 33.062 - - 102.632

LOG Via Expressa 64.047 43.843 107.890 (14.695) (7.047) (125) - 86.023

LOG Campos 41.036 (2.768) 38.268 5.245 33.746 - - 77.259

LOG Viana 60.226 7.906 68.132 1.286 15.748 - - 85.166

LOG Londrina 25.627 8.751 34.378 2.368 34.793 - - 71.539

LOG SJC Sony 53.946 20.885 74.831 178 4.556 - - 79.565

Office Park Pirituba 102.032 51.314 153.346 2.886 (28.767) - - 127.465

LOG Sumaré (3) - (3) 12 (7) - - 2

LOG SJRP 9.307 5.269 14.576 40 8.415 - - 23.031

Cabral

Loteamento Betim

Torino

2º trimestre de

1º semestre de

2º trimestre de

1º semestre de

2º trimestre de

1º semestre de

2014 2013

2014 2013

2014 2013

2014 2013

2014 2013

2014 2013

Receita operacional 1.440 29.470

7.114 29.473

-

-

- -

- -

Custo de serviços (921) (22.352)

(3.712) (22.352)

- -

- -

(140) -

(140) -

Resultado financeiro 40.049 276

39.881 675

(1) (3)

(1) (3)

128.184 -

128.344 -

Imposto de renda e contribuição social (1.345) (1.092)

(1.587) (1.232)

- -

- -

(409) -

(414) -

Resultado 39.224 6.302

41.696 6.564

(1) (3)

(1) (3)

127.635 -

127.790 -

27

Saldos iniciais

Ajuste ao valor justo

Investimento

Saldo inicial ajustado em

01/01/14

Aportes (reversões) de capital

Equivalência patrimonial

Recebimentos de dividendos Outros

Saldos finais

LOG Macaé 13.347 6.071 19.418 (21) 592 (3) - 19.986

LOG RP 18.989 13.605 32.594 372 17.897 - - 50.863

LOG Curitiba 25.595 6.112 31.707 202 59.023 - - 90.932

LOG Rio 16.598 518 17.116 253 2.389 - - 19.758

LOG Itatiaia 25.558 730 26.288 15.938 (666) - - 41.560

LOG Aracajú 10.314 4.206 14.520 3.311 (2.879) - - 14.952

LOG Uberaba - - - 5.383 616 - - 5.999

LDI 27.093 3 27.096 (7.000) 994 - - 21.090

Juros capitalizados (*) 101.894 (101.894) - - (26.235) (**) - - -

Total das controladas 942.481 352.839 1.295.320 10.219 185.590 (9.878) - 1.507.486

Total do Individual 1.099.410 352.839 1.452.249 11.082 253.527 (9.878) 687 1.733.902

Semestre findo em 30 de junho de 2013:

Total do Consolidado 57.110 - - 3.827 3.281 - 1.519 65.737

Total do Individual 695.160 - - 203.623 9.510 (7.108) 22.803 923.988

(*) Valor referente aos encargos financeiros capitalizados provenientes dos empréstimos, financiamentos e debêntures, realização do ajuste a valor presente e atualização do contas a pagar por aquisição de terrenos, tomados pela Companhia para aquisição/desenvolvimento de propriedades para investimento nas investidas.

(**) Baixa dos juros capitalizados em decorrência da adoção do valor justo para as propriedades para investimento (ver nota 2(d)).

Conforme mencionado na nota 2 (d), no 2º trimestre de 2014, o Grupo alterou a política contábil das propriedades para investimento do método de custo para o método de valor justo. Desta forma, os saldos das controladas em conjunto Cabral e Torino foram ajustados para mensurá-los a valor justo. Conforme, ICPC 09(R1) – Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, item 63, a Companhia optou por reconhecer o efeito total deste ajuste no resultado de equivalência patrimonial no 2º trimestre de 2014, conforme demonstrado abaixo:

Cabral

Torino

Resultado de equivalência patrimonial - resultado do período 1.374

283

Ajuste a valor justo das propriedades para investimento 18.193

50.833

Resultado de equivalência patrimonial final 19.567

51.116

As demais informações referentes aos investimentos em controladas e controladas em conjunto não sofreram alterações significativas em relação àquelas divulgadas na nota 5 às demonstrações financeiras de 31 de dezembro de 2013.

6. Propriedades para investimento

30/06/2014 31/12/2013

Valor justo Custo

Individual Consolidado Individual Consolidado

Galpões industriais 280.669 1.900.530 156.571 1.090.753 Escritórios - 129.190 - 147.625 Strip Mall 63.460 63.460 29.427 8.243

Total do Consolidado 344.129 2.093.180 185.998 1.246.621

No primeiro trimestre de 2014, a Companhia havia revisado a vida útil e o valor residual das propriedades para investimento. Contudo, conforme mencionado na nota 2 (d), no 2º trimestre de 2014, o Grupo decidiu alterar a avaliação de propriedades para investimento do método do custo para o método do valor justo e decidiu re-expressar as Informações Trimestrais – ITR do trimestre findo em 31 de março de 2014, já refletindo esta nova política contábil e superando a revisão feita anteriormente.

28

A movimentação do saldo de propriedades para investimento para os períodos de seis meses findos em 30 de junho de 2014 e de 2013 é como segue:

Individual Consolidado

1º semestre de 1º semestre de

2014 2013 2014 2013

Saldo inicial 185.998 258.200 1.246.621 974.409 Ajuste a valor justo sobre o saldo inicial 116.602 - 502.327 -

Saldo inicial ajustado 302.600 258.200 1.748.948 974.409 Aporte em investidas (*) (5.018) (96.965) - - Adições 52.393 19.123 133.254 129.345 Juros capitalizados 2.542 3.775 32.233 26.368 Depreciação - (1.604) - (5.691) Variação do valor justo (8.388) - 178.745 -

Saldo final 344.129 182.529 2.093.180 1.124.431

(*) Refere-se a terrenos adquiridos que foram aportados em controladas.

O efeito do valor justo no resultado do período foi de R$8.388 no Individual e R$170.691 no consolidado, este líquido de PIS/COFINS diferido no valor de R$8.054.

Os saldos de custos líquidos, comparado com seus valores justo, em 31 de dezembro de 2013 das propriedades para investimento são demonstrados abaixo, segregados entre Individual e Consolidado:

Custo Valor justo

Individual: Galpões industriais 156.571 258.432 Strip Mall 29.427 44.168

Total do Individual 185.998 302.600

Consolidado: Galpões industriais 1.090.753 1.547.385 Escritórios 147.625 157.395 Strip Mall 8.243 44.168

Total do Consolidado 1.246.621 1.748.948

A avaliação pelo valor justo das propriedades para investimento foi realizada por avaliadores externos, com as qualificações requeridas e experiência recente na avaliação de propriedades em locais similares, tendo como data base 30 de junho de 2014, mensuradas conforme segue:

Terrenos: avaliação realizada pelo Método Comparativo Direto de Dados de Mercado, mediante o qual o valor do terreno obtido é obtido pela comparação direta com outros terrenos semelhantes situados na mesma região geoeconômica.

Empreendimentos em operação ou em estágio de construção: avaliação realizada mediante fluxo de caixa descontado para o período de dez anos, momento no qual se considera a saída do investimento (desinvestimento) por meio de uma venda hipotética da propriedade simulando o princípio da perpetuidade.

Para tanto, foram consideradas as seguintes premissas:

As taxas de desconto utilizadas consideram as características dos imóveis em avaliação e oscilaram de 9,5% a 11,0% a.a..

O desinvestimento foi calculado por meio da aplicação de taxas que oscilaram entre 8,5% e 9,5% a.a..

Foram projetas despesas correspondente a 1,5 aluguel para remuneração do trabalho de consultor imobiliário responsável pela locação do imóvel e 2,0% do valor de venda residual de remuneração do trabalho do consultor imobiliário responsável pela venda do imóvel no final do horizonte.

29

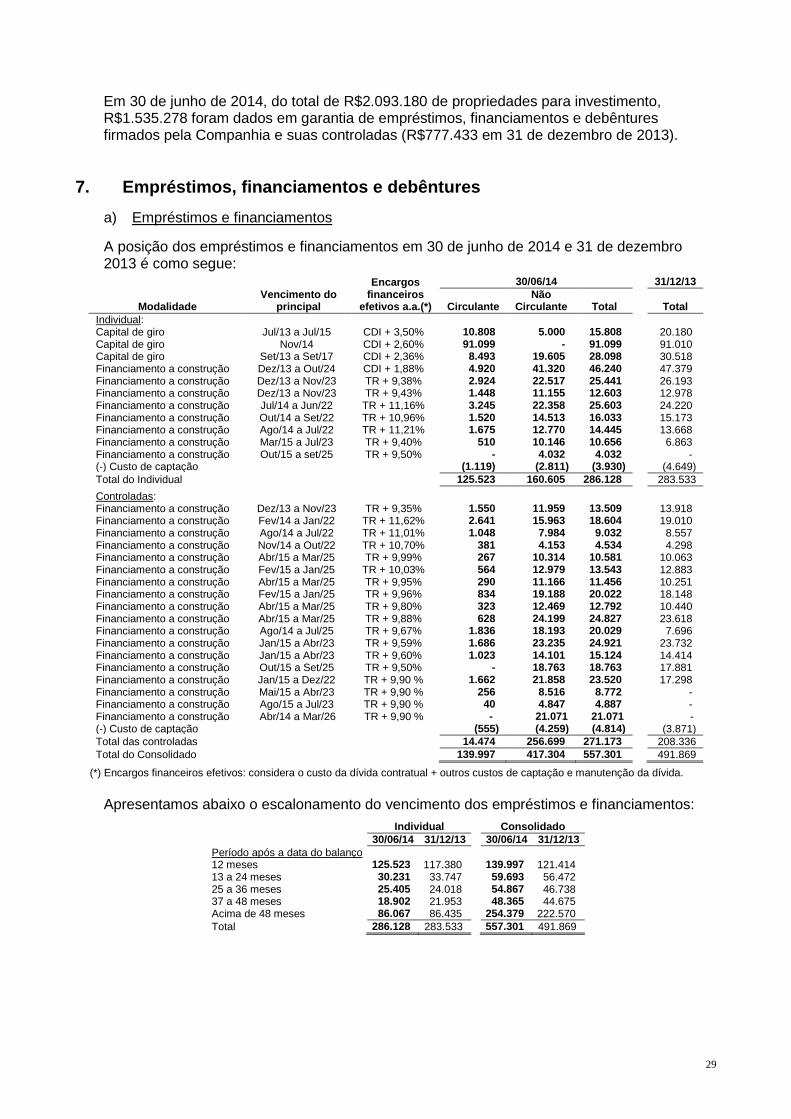

Em 30 de junho de 2014, do total de R$2.093.180 de propriedades para investimento, R$1.535.278 foram dados em garantia de empréstimos, financiamentos e debêntures firmados pela Companhia e suas controladas (R$777.433 em 31 de dezembro de 2013).

7. Empréstimos, financiamentos e debêntures

a) Empréstimos e financiamentos

A posição dos empréstimos e financiamentos em 30 de junho de 2014 e 31 de dezembro 2013 é como segue:

Encargos financeiros

efetivos a.a.(*)

30/06/14 31/12/13

Modalidade Vencimento do

principal Circulante Não

Circulante Total

Total

Individual: Capital de giro Jul/13 a Jul/15 CDI + 3,50% 10.808 5.000 15.808 20.180 Capital de giro Nov/14 CDI + 2,60% 91.099 - 91.099 91.010 Capital de giro Set/13 a Set/17 CDI + 2,36% 8.493 19.605 28.098 30.518 Financiamento a construção Dez/13 a Out/24 CDI + 1,88% 4.920 41.320 46.240 47.379 Financiamento a construção Dez/13 a Nov/23 TR + 9,38% 2.924 22.517 25.441 26.193 Financiamento a construção Dez/13 a Nov/23 TR + 9,43% 1.448 11.155 12.603 12.978 Financiamento a construção Jul/14 a Jun/22 TR + 11,16% 3.245 22.358 25.603 24.220 Financiamento a construção Out/14 a Set/22 TR + 10,96% 1.520 14.513 16.033 15.173 Financiamento a construção Ago/14 a Jul/22 TR + 11,21% 1.675 12.770 14.445 13.668 Financiamento a construção Mar/15 a Jul/23 TR + 9,40% 510 10.146 10.656 6.863 Financiamento a construção Out/15 a set/25 TR + 9,50% - 4.032 4.032 - (-) Custo de captação (1.119) (2.811) (3.930) (4.649)

Total do Individual 125.523 160.605 286.128 283.533

Controladas: Financiamento a construção Dez/13 a Nov/23 TR + 9,35% 1.550 11.959 13.509 13.918 Financiamento a construção Fev/14 a Jan/22 TR + 11,62% 2.641 15.963 18.604 19.010 Financiamento a construção Ago/14 a Jul/22 TR + 11,01% 1.048 7.984 9.032 8.557 Financiamento a construção Nov/14 a Out/22 TR + 10,70% 381 4.153 4.534 4.298 Financiamento a construção Abr/15 a Mar/25 TR + 9,99% 267 10.314 10.581 10.063 Financiamento a construção Fev/15 a Jan/25 TR + 10,03% 564 12.979 13.543 12.883 Financiamento a construção Abr/15 a Mar/25 TR + 9,95% 290 11.166 11.456 10.251 Financiamento a construção Fev/15 a Jan/25 TR + 9,96% 834 19.188 20.022 18.148 Financiamento a construção Abr/15 a Mar/25 TR + 9,80% 323 12.469 12.792 10.440 Financiamento a construção Abr/15 a Mar/25 TR + 9,88% 628 24.199 24.827 23.618 Financiamento a construção Ago/14 a Jul/25 TR + 9,67% 1.836 18.193 20.029 7.696 Financiamento a construção Jan/15 a Abr/23 TR + 9,59% 1.686 23.235 24.921 23.732 Financiamento a construção Jan/15 a Abr/23 TR + 9,60% 1.023 14.101 15.124 14.414 Financiamento a construção Out/15 a Set/25 TR + 9,50% - 18.763 18.763 17.881 Financiamento a construção Jan/15 a Dez/22 TR + 9,90 % 1.662 21.858 23.520 17.298 Financiamento a construção Mai/15 a Abr/23 TR + 9,90 % 256 8.516 8.772 - Financiamento a construção Ago/15 a Jul/23 TR + 9,90 % 40 4.847 4.887 - Financiamento a construção Abr/14 a Mar/26 TR + 9,90 % - 21.071 21.071 - (-) Custo de captação (555) (4.259) (4.814) (3.871)

Total das controladas 14.474 256.699 271.173 208.336

Total do Consolidado 139.997 417.304 557.301 491.869

(*) Encargos financeiros efetivos: considera o custo da dívida contratual + outros custos de captação e manutenção da dívida.

Apresentamos abaixo o escalonamento do vencimento dos empréstimos e financiamentos:

Individual Consolidado

30/06/14 31/12/13 30/06/14 31/12/13

Período após a data do balanço 12 meses 125.523 117.380 139.997 121.414 13 a 24 meses 30.231 33.747 59.693 56.472 25 a 36 meses 25.405 24.018 54.867 46.738 37 a 48 meses 18.902 21.953 48.365 44.675 Acima de 48 meses 86.067 86.435 254.379 222.570

Total 286.128 283.533 557.301 491.869

30

A movimentação de empréstimos e financiamentos é como segue:

Individual Consolidado

1º semestre de 1º semestre de

2014 2013 2014 2013

Saldo inicial 283.533 287.886 491.869 324.471 Captações 17.208 90.632 73.176 124.562 Encargos financeiros provisionados 16.278 15.631 28.463 17.903 Custo na captação de recursos (187) (487) (1.361) (1.067) Amortização do custo na captação de recursos 903 1.338 1.137 1.387 Pagamento de principal (16.902) (81.252) (16.902) (81.252) Pagamento de encargos financeiros (14.705) (16.163) (19.081) (16.163)

Saldo final 286.128 297.585 557.301 369.841

As captações de recursos durante o período de seis meses findo em 30 de junho de 2014 são demonstradas como segue:

Vencimento do principal

Encargos financeiros efetivos(*)

Valor captado

Individual: Capital de giro Mar/14 CDI + 1,60% 10.000 Financiamento a construção Mar/15 a Jul/23 TR + 9,40% 2.729 Financiamento a construção Out/15 a set/25 TR + 9,50% 3.883 Financiamento a construção Mar/15 a Jul/23 TR + 9,40% 596

Total do Individual 17.208

Controladas: Financiamento a construção Abr/15 a Mar/25 TR + 9,95% 640 Financiamento a construção Fev/15 a Jan/25 TR + 9,96% 909 Financiamento a construção Abr/15 a Mar/25 TR + 9,80% 1.418 Financiamento a construção Ago/14 a Jul/25 TR + 9,67% 11.847 Financiamento a construção Jan/15 a Abr/23 TR + 9,59% 23 Financiamento a construção Jan/15 a Abr/23 TR + 9,60% 1 Financiamento a construção Jan/15 a Dez/22 TR + 9,90 % 3.061 Financiamento a construção Mai/15 a Abr/23 TR + 9,90 % 5.013 Financiamento a construção Ago/15 a Jul/23 TR + 9,90 % 1.875 Financiamento a construção Abr/15 a Mar/25 TR + 9,80% 343 Financiamento a construção Ago/14 a Jul/25 TR + 9,67% 414 Financiamento a construção Jan/15 a Dez/22 TR + 9,90 % 3.041 Financiamento a construção Mai/15 a Abr/23 TR + 9,90 % 3.682 Financiamento a construção Ago/15 a Jul/23 TR + 9,90 % 2.966 Financiamento a construção Abr/14 a Mar/26 TR + 9,90 % 20.735

Total das controladas 55.968

Total do Consolidado 73.176

(*) Encargos financeiros efetivos: considera o custo da dívida contratual + outros custos de captação e manutenção da dívida.

b) Debêntures

A posição das debêntures em 30 de junho de 2014 e 31 de dezembro de 2013 é como segue:

Encargos financeiros

efetivos a.a.(*)

Individual e Consolidado

30/06/14 31/12/13

Emissão Vencimento do

principal Circulante Não

Circulante Total Total

1ª emissão de debêntures Fev/14 CDI + 2,64% - - - 109.474 2ª emissão de debêntures Dez/12 a Jun/19 CDI + 2,17% 10.613 52.800 63.413 68.242 3ª emissão de debêntures Jun/14 a Jun/20 CDI + 2,07% 5.853 93.000 98.853 100.849 4ª emissão de debêntures Ago/16 a Fev/19 CDI + 2,13% 3.893 100.000 103.893 - (-) Custo de captação (860) (3.606) (4.466) (3.518)

Total 19.499 242.194 261.693 275.047

(*) Encargos financeiros efetivos: considera o custo da dívida contratual + outros custos de captação e manutenção da dívida.

Durante o período de seis meses findo em 30 de junho de 2014, a Companhia quitou a 1ª emissão de debêntures e realizou a 4ª emissão de debêntures simples, não conversíveis em ações, nominativas e escriturais, da espécie quirografária, totalizando, na data de emissão, o valor de R$100.000, a um custo da variação de 100% do CDI acrescido de spread de 1,85% ao ano (juros contratuais). Os juros serão pagos semestralmente, vencendo a primeira parcela em agosto de 2014 e o principal será pago em seis parcelas semestrais, vencendo a primeira em agosto de 2016.

31

As debêntures emitidas são simples e não conversíveis em ações. A 4ª emissão é da espécie quirografária e as demais são da espécie com garantia real. Apresentamos abaixo o escalonamento do vencimento das debêntures:

Individual e Consolidado

30/06/14

31/12/13

Período após data de balanço

2ª emissão

3ª emissão

4ª emissão Total

Total

Amortização:

12 meses 10.613 5.853 3.893 20.359 124.565

13 a 24 meses 12.000 10.000 - 22.000 17.200

25 a 36 meses 12.800 15.000 20.000 47.800 26.400

37 a 48 meses 13.600 18.000 30.000 61.600 28.800

Após 48 meses 14.400 50.000 50.000 114.400 81.600

Total 63.413 98.853 103.893 266.159

278.565

Gastos: 12 meses (220) (360) (280) (860)

(658)

13 a 24 meses (221) (362) (282) (865)

(581)

25 a 36 meses (221) (362) (282) (865)

(584)

37 a 48 meses (221) (363) (282) (866)

(583)

Após 48 meses (120) (702) (188) (1.010)

(1.112)

Total (1.003) (2.149) (1.314) (4.466)

(3.518)

Total líquido 62.410 96.704 102.579 261.693

275.047

A movimentação das debêntures é como segue:

Individual e Consolidado

1º semestre de

2014 2013

Saldo inicial 275.047 184.275 Captações 100.000 100.000 Encargos financeiros provisionados 15.528 8.951 Custo na captação de recursos (1.407) (2.342) Amortização do custo na captação de recursos 459 364 Pagamento de principal (114.800) (4.400) Pagamento de encargos financeiros (13.134) (8.171)

Saldo final 261.693 278.676

As captações de recursos durante o período de seis meses findo em 30 de junho de 2014 são demonstradas como segue:

Modalidade Vencimento do

principal Encargos financeiros

efetivos(*) Valor captado

Individual e Consolidado: 4ª emissão de debêntures Ago/16 a Fev/19 CDI + 2,13 % 100.000

Total 100.000

(*) Encargos financeiros efetivos: considera o custo da dívida contratual + outros custos de captação e manutenção da dívida.

c) Garantias

Os tipos de garantia dos empréstimos, financiamentos e debêntures em 30 de junho de 2014 estão demonstrados abaixo:

Capital de giro Plano empresário Debêntures Total

Real / aval 91.099 431.040 - 522.139 Aval 28.098 - - 28.098 Real / direitos creditórios - - 266.159 266.159 Sem garantia 15.808 - - 15.808

Total 135.005 431.040 266.159 832.204 (*)

(*) Valor de empréstimos, financiamentos e debêntures não considerado os custos de captação

32

As garantias reais são representadas pelos terrenos, benfeitorias e imóveis dos respectivos projetos financiados (ver nota 6). Os direitos creditórios são representados pelo fluxo de recebimento futuro dos empreendimentos financiados, dados em garantia no eventual inadimplemento junto às instituições financeiras. Os empréstimos, financiamentos e debêntures não possuem nenhuma cláusula restritiva relacionada a indicadores financeiros.

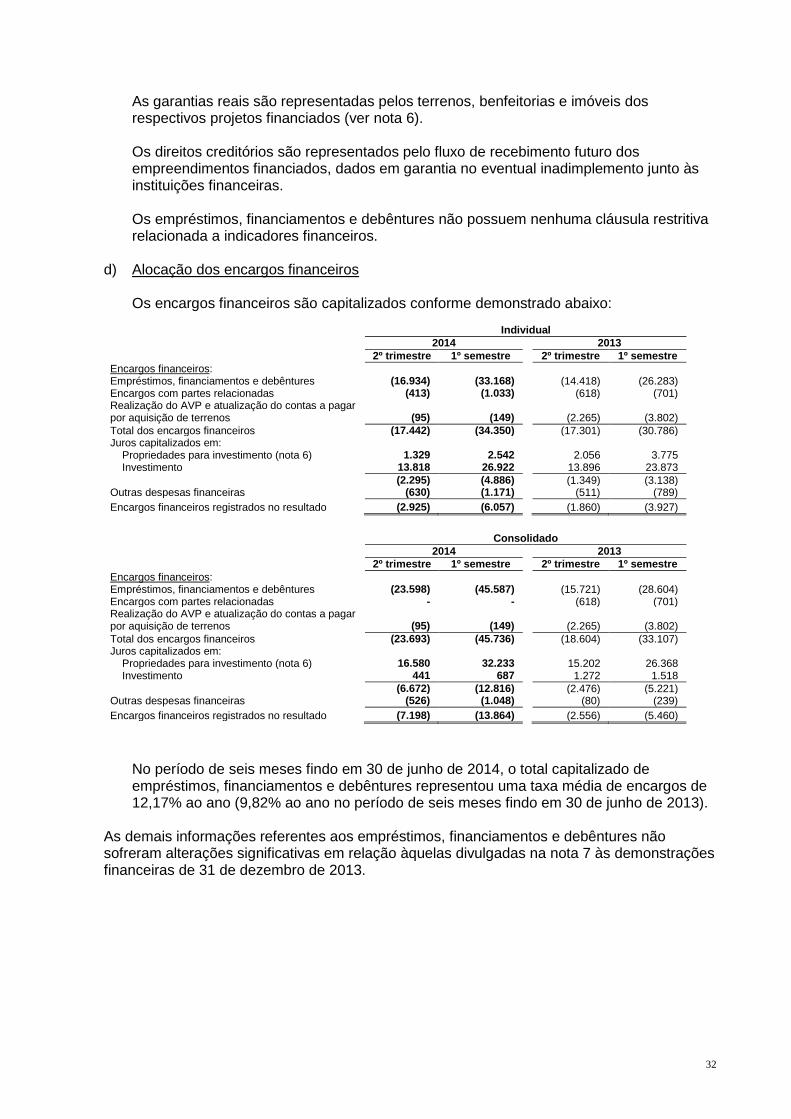

d) Alocação dos encargos financeiros

Os encargos financeiros são capitalizados conforme demonstrado abaixo:

Individual

2014 2013

2º trimestre 1º semestre 2º trimestre 1º semestre

Encargos financeiros: Empréstimos, financiamentos e debêntures (16.934) (33.168) (14.418) (26.283) Encargos com partes relacionadas (413) (1.033) (618) (701) Realização do AVP e atualização do contas a pagar por aquisição de terrenos (95) (149) (2.265) (3.802)

Total dos encargos financeiros (17.442) (34.350) (17.301) (30.786) Juros capitalizados em: Propriedades para investimento (nota 6) 1.329 2.542 2.056 3.775 Investimento 13.818 26.922 13.896 23.873

(2.295) (4.886) (1.349) (3.138) Outras despesas financeiras (630) (1.171) (511) (789)

Encargos financeiros registrados no resultado (2.925) (6.057) (1.860) (3.927)

Consolidado

2014 2013

2º trimestre 1º semestre 2º trimestre 1º semestre

Encargos financeiros: Empréstimos, financiamentos e debêntures (23.598) (45.587) (15.721) (28.604) Encargos com partes relacionadas - - (618) (701) Realização do AVP e atualização do contas a pagar por aquisição de terrenos (95) (149) (2.265) (3.802)

Total dos encargos financeiros (23.693) (45.736) (18.604) (33.107) Juros capitalizados em: Propriedades para investimento (nota 6) 16.580 32.233 15.202 26.368 Investimento 441 687 1.272 1.518

(6.672) (12.816) (2.476) (5.221) Outras despesas financeiras (526) (1.048) (80) (239)

Encargos financeiros registrados no resultado (7.198) (13.864) (2.556) (5.460)

No período de seis meses findo em 30 de junho de 2014, o total capitalizado de empréstimos, financiamentos e debêntures representou uma taxa média de encargos de 12,17% ao ano (9,82% ao ano no período de seis meses findo em 30 de junho de 2013).

As demais informações referentes aos empréstimos, financiamentos e debêntures não sofreram alterações significativas em relação àquelas divulgadas na nota 7 às demonstrações financeiras de 31 de dezembro de 2013.

33

8. Contas a pagar por aquisição de terrenos Em 30 de junho de 2014, a composição dos vencimentos do saldo de contas a pagar por aquisição de terrenos, segregada por índice de reajuste, é como segue:

Período CDI (*)

12 meses 2.721

Total - Circulante 2.721

(*) Certificado de Depósito Interbancário

As demais informações referentes às contas a pagar por aquisição de terrenos não sofreram alterações significativas em relação àquelas divulgadas na nota 8 às demonstrações financeiras de 31 de dezembro de 2013.

9. Adiantamentos - permutas O saldo é referente a compromissos decorrentes de permutas efetuadas em que a Companhia adquiriu terrenos através da troca por galpões industriais. Os saldos foram registrados pelo seu valor justo na data da transação, mensurado através do valor de venda dos terrenos, apurados obtidos por laudos técnicos. Os compromissos serão liquidados pela entrega dos galpões industriais concluídos.

10. Imposto de renda e contribuição social (a) Imposto de renda (IRPJ) e contribuição social (CSLL) reconhecidos no resultado

A reconciliação entre a receita (despesa) de IRPJ e CSLL pela alíquota efetiva está demonstrada a seguir:

Individual

2014 2013

2º trimestre 1º semestre 2º trimestre 1º semestre

Lucro antes do imposto de renda e da contribuição social 235.514 241.623 3.736 4.110 Alíquota vigente - imposto de renda e contribuição social 34% 34% 34% 34%

Despesa nominal (80.075) (82.152) (1.270) (1.397) Efeito do IRPJ e da CSLL sobre as diferenças permanentes: Resultado de equivalência patrimonial bruto de juros

capitalizados baixados 89.180 96.052 - 2.322 3.233 Diferença da base de cálculo para empresas tributadas no

lucro presumido - - - -

Outros 30 48 (275) (306)

Crédito (despesa) do IRPJ e da CSLL no resultado 9.135 13.948 777 1.530

Consolidado

2014 2013

2º trimestre 1º semestre 2º trimestre 1º semestre

Lucro antes do imposto de renda e da contribuição social 242.889 250.148 4.573 5.668 Alíquota vigente - imposto de renda e contribuição social 34% 34% 34% 34%

Despesa nominal (82.582) (85.050) (1.555) (1.927) Efeito do IRPJ e da CSLL sobre as diferenças permanentes: Resultado de equivalência patrimonial 24.525 24.966 - 1.071 1.116 Diferença da base de cálculo para empresas tributadas no

lucro presumido 61.569 66.486 703 1.093

Outros (1.669) (894) (279) (310)

Crédito (despesa) do IRPJ e da CSLL no resultado 1.843 5.508 (60) (28)

34

(b) Saldos dos impostos diferidos A tabela a seguir demonstra a composição dos impostos diferidos ativos (passivos) apresentados nos balanços patrimoniais:

Individual Consolidado

30/06/14 31/12/13 30/06/14 31/12/13

Ativo não circulante:

Imposto de renda e contribuição social 52.912 6.386

54.180 6.505

Passivo:

Imposto de renda e contribuição social (37.579) -

(60.586) (1.579)

PIS/COFINS - -

(26.659) (1.016)

(37.579) -

(87.245) (2.595)

Circulante - - (1.309) (1.625) Não circulante (37.579) - (85.936) (970)

Total (37.579) - (87.245) (2.595)

Em 30 de junho de 2014, a estimativa de realização dos impostos diferidos ativos, mediante projeção de geração de lucro tributável futuro, elaborada pela Administração da Companhia, é como segue:

Individual Consolidado

IRPJ e CSLL

Expectativa de realização:

12 meses 1.834 1.906

13 a 24 meses 3.064 3.115

25 a 36 meses 5.480 5.480

Acima de 36 meses 42.534 43.679

Total 52.912 54.180

A composição dos saldos do imposto de renda e da contribuição social diferidos é como segue:

Individual Consolidado

30/06/14 31/12/13

30/06/14 31/12/13

Efeito tributário sobre: Ativo diferido: Prejuízo fiscal e base negativa 8.280 6.214 9.504 6.332 Juros capitalizados 44.497 - 44.497 - Diferenças temporárias 135 172 179 173

Ativo diferido 52.912 6.386 54.180 6.505

Passivo diferido: Mais valia do valor justo sobre propriedades para investimento (37.579) - (59.394) - Aluguéis a receber - - (704) (648) Vendas de terrenos a receber - - (482) (675) Receita financeira tributada pelo regime de caixa - - (6) (256)

Imposto diferido passivo – não circulante (37.579) - (60.586) (1.579)

Em 30 de junho de 2014, o saldo passivo de PIS/COFINS diferido refere-se a efeito tributário sobre: (i) mais valia do valor justo sobre propriedades para investimento; e (ii) aluguéis a receber para o saldo remanescente.

A seguir demonstramos a movimentação do IRPJ e CSLL ativo e passivo para o 1º semestre de 2014:

Individual

Consolidado

Ativo Passivo Líquido

Ativo Passivo Líquido

Saldo inicial 6.386 - 6.386

6.505 (1.579) 4.926

Efeito do IRPJ e CSLL diferidos reconhecidos no:

- patrimônio líquido 34.644 (39.645) (5.001)

34.644 (54.664) (20.020)

- resultado do período 11.882 2.066 13.948

13.031 (4.343) 8.688

Saldo final 52.912 (37.579) 15.333

54.180 (60.586) (6.406)

35

As demais informações referentes ao imposto de renda e contribuição social, incluindo o tópico “regime tributário de transição”, não sofreram alterações significativas em relação àquelas divulgadas na nota 10 às demonstrações financeiras de 31 de dezembro de 2013.

11. Provisões para riscos trabalhistas, fiscais e cíveis

A movimentação para os períodos de seis meses findos em 30 de junho de 2014 e 2013 é como segue:

Individual e Consolidado

1º semestre

2014 2013

Saldo inicial 64 17 Adições 141 63 Pagamento (42) - Reversão (11) (26)

Saldo final 152 54

Os processos julgados com probabilidade de perda possível pelos consultores jurídicos, referentes essencialmente a demandas trabalhistas, montam R$443 em 30 de junho de 2014 (R$300 em 31 de dezembro de 2013). As demais informações referentes a provisão para riscos trabalhistas, fiscais e cíveis não sofreram alterações significativas em relação àquelas divulgadas na nota 11 às demonstrações financeiras anuais referentes ao exercício findo em 31 de dezembro de 2013

12. Patrimônio líquido a) Ações ordinárias e capital social

Individual e Consolidado

30/06/14 31/12/13

Capital social 171.453 171.453

Quantidades de ações ordinárias, sem valor nominal (mil) 171.453 171.453

b) Dividendos mínimos obrigatórios

Os dividendos do exercício de 2013, no valor de R$2.938, foram aprovados em Assembleia Geral Ordinária (AGO) no dia 30 de abril de 2014 com pagamento previsto em 30 de maio de 2014. Os dividendos de 2012, no valor de R$816, foram aprovados pela AGO de 18 de abril de 2013, e pagos no segundo trimestre de 2013.

As demais informações referentes ao patrimônio líquido, incluindo plano e opção de ações, não sofreram alterações significativas em relação àquelas divulgadas na nota 12 às demonstrações financeiras de 31 de dezembro de 2013.

36

13. Lucro por ação

O lucro e a quantidade médio ponderada de ações ordinárias usados no cálculo do lucro básico e diluído por ação são os seguintes:

Individual e Consolidado

2014 2013

2º trimestre 1º semestre 2º trimestre 1º semestre

Lucro básico por ação: Lucro do período 244.649 255.571 4.513 5.640 Quantidade média ponderada das ações ordinárias em circulação (milhares) 171.453 171.453

136.916 135.646

Lucro por ação básico - em R$ 1,4269 1,4906 0,0330 0,0416

Lucro diluído por ação: Lucro do semestre 244.649 255.571 4.513 5.640

Quantidade média ponderada das ações ordinárias em circulação (milhares) 171.453 171.453

136.916 135.646

Efeito diluidor das opções de ações (milhares) 313 313 251 251

Quantidade média ponderada das ações ordinárias em circulação (milhares) 171.766 171.766

137.167 135.897

Lucro por ação diluído – em R$ 1,4243 1,4879 0,0329 0,0415

14. Receitas líquidas Individual

2014 2013

2º trimestre 1º semestre 2º trimestre 1º semestre

Receita de aluguéis 3.870 7.811 3.281 6.467 PIS/COFINS sobre receita (369) (733) (315) (611)

Receita líquida 3.501 7.078 2.966 5.856

Consolidado

2014 2013

2º trimestre 1º semestre 2º trimestre 1º semestre

Receita de aluguéis 16.695 31.537 11.439 21.248 PIS/COFINS sobre receita (1.033) (1.929) (659) (1.228)

Receita líquida 15.662 29.608 10.780 20.020

As demais informações referentes a receitas líquidas não sofreram alterações significativas em relação àquelas divulgadas na nota 14 às demonstrações financeiras de 31 de dezembro de 2013.

15. Custos e despesas por natureza

Individual

2014 2013

2º trimestre 1º semestre

2º trimestre 1º semestre

Depreciação (8) (16) (806) (1.611) Publicidade (232) (531) (471) (698) Salários, encargos e benefícios (1.109) (2.197) (1.257) (2.046) Honorários da administração (287) (516) (228) (457) Consultorias e serviços (572) (1.337) (844) (1.740) Despesas gerais (431) (802) (553) (918) Opções de ações (93) (188) (84) (170) Despesa de vacância (318) (542) (44) (87) Outras (197) (258) (66) (70)

(3.247) (6.387) (4.353) (7.797)

Classificadas como: Custos - - (802) (1.604) Despesas comerciais (935) (1.876) (822) (1.452) Despesas gerais e administrativas (1.820) (3.721) (2.431) (4.208) Honorários da administração (287) (516) (228) (457) Outras despesas operacionais (205) (274) (70) (76)

(3.247) (6.387) (4.353) (7.797)

37

Consolidado

2014 2013

2º trimestre 1º semestre

2º trimestre 1º semestre

Depreciação (9) (18) (2.940) (5.698) Publicidade (282) (581) (478) (705) Salários, encargos e benefícios (1.111) (2.199) (1.257) (2.052) Honorários da administração (287) (516) (228) (457) Consultorias e serviços (1.202) (2.767) (1.025) (2.102) Despesas gerais (487) (889) (560) (937) Opções de ações (93) (188) (84) (170) Despesa de vacância (1.307) (2.391) (367) (694) Outras (46) 342 (242) (252)

(4.824) (9.207) (7.181) (13.067)

Classificadas como: Custos - - (2.936) (5.691) Despesas comerciais (2.263) (4.516) (1.337) (2.435) Despesas gerais e administrativas (2.219) (4.499) (2.434) (4.226) Honorários da administração (287) (516) (228) (457) Outras (despesas) receitas operacionais (55) 324 (246) (258)

(4.824) (9.207) (7.181) (13.067)

16. Partes relacionadas Os saldos e transações com partes relacionadas são como segue:

Individual Consolidado

30/06/14 31/12/13 30/06/14 31/12/13

Balanços patrimoniais: Aplicações financeiras: Banco Intermedium (a) - 42.834 4.274 52.886 Banco BMG (b) - - - 175 Clientes por aluguéis (c) - - 242 180 Obrigações com empresas relacionadas: MRV Engenharia e Participações S.A. (d) - 83 - 201 Mútuo com SPE’s controladas (e) 37.571 6.749 - -

Individual

2014 2013

2º trimestre 1ºsemestre 2º trimestre 1ºsemestre

Transações: Receita de aplicações financeiras: Banco Intermedium (a) 371 1.204 41 154 Despesas por prestação de serviços administrativos (d) 346 495 629 1.326 Despesas financeiras - Obrigações com empresas relacionadas: MRV Engenharia e Participações S.A. - - 681 701 Mútuo com SPE’s controladas (e) 597 1.516 233 233

Consolidado

2014 2013

2º trimestre 1ºsemestre 2º trimestre 1ºsemestre

Transações: Receita de aplicações financeiras: Banco Intermedium (a) 543 1.561 131 345 Banco BMG (b) 2 14 45 147 Receita de aluguel (c) 555 1.096 520 1.029 Despesas por prestação de serviços administrativos (d) 588 1.221 629 1.326 Despesas financeiras - Obrigações com empresas relacionadas: MRV Engenharia e Participações S.A. - - 681 701

(a) Refere-se a aplicações financeiras em CDB na Intermedium Crédito Financiamento e Investimento S.A. (“Intermedium”), que é uma empresa controlada pelo acionista controlador da MRV Engenharia e Participações S.A.. Em 30 de junho de 2014, as aplicações apresentam rendimento de aproximadamente 110,58% do CDI no Individual e 110,90% do CDI no Consolidado (110,00% em 31 de dezembro de 2013 no Individual e no Consolidado).

38

(b) Refere-se à aplicação financeira em CDB no Banco BMG, que possuía os mesmos controladores da empresa Agrícola São Gabriel Ltda., que, por sua vez, é quotista da SPE Cabral.

(c) Refere-se ao contrato de aluguel firmado entre Hortolândia Incorporação SPE Ltda. e a empresa Patrus Transportes Urgentes Ltda., controlada por um acionista minoritário da Companhia.

(d) Valores a pagar referentes a despesas por prestação de serviços administrativos realizados pela MRV Engenharia e Participações S.A.. O contrato estabelece pagamento mensal de R$5,5 por empreendimento da Companhia ou de suas investidas. Esse valor é atualizado anualmente pelo percentual médio no qual estão enquadrados os colaboradores da MRV Engenharia e Participações S.A.. O contrato tem prazo de vigência indeterminado.

(e) Refere-se a saldo de mútuo entre a Companhia e controladas. A atualização foi feita pelo CDI + taxa pré-fixada de 2,05% ao ano.

Em 31 de dezembro de 2013, a MRV Engenharia de Participações S.A. e alguns acionistas da Companhia eram avalistas de R$109.474 de debêntures mantidas pela Companhia (R$0 em 30 de junho de 2014).

O Grupo mantém transações com o Banco Bradesco, gestor do Fundo de Investimento em Participações Multisetorial Plus que se tornou acionista da Companhia no segundo trimestre de 2013. Em 30 de junho de 2014, as transações são representadas por empréstimos, financiamentos e debêntures, no montante de R$454.942 (R$402.820 em 31 de dezembro de 2013) e aplicações financeiras, no montante de R$221 (R$12.103 em 31 de dezembro de 2013). No trimestre e período de seis meses findos em 30 de junho de 2014, essas transações, com taxas usuais de mercado, geraram despesas financeiras de R$6.598 e R$21.401 e receitas financeiras de R$402 e R$635, respectivamente. Remuneração de pessoal-chave

Com base no CPC 05 (R1), que trata das divulgações sobre partes relacionadas, a Companhia considera pessoal-chave de sua Administração os membros do Conselho de Administração e os administradores eleitos pelo Conselho de Administração, em consonância com o Estatuto da Companhia, cujas atribuições envolvem o poder de decisão e o controle das atividades da Companhia.

Individual e Consolidado

2014 2013

2º trimestre 1º semestre 2º trimestre 1º semestre

Benefícios de curto prazo a administradores: Honorários da administração 287 516 228 457 Participação nos lucros e resultados 176 293 438 438

Remuneração baseada em ações: Plano de opção de ações 90 182 83 170

553 991 749 1.065

Em 30 de abril de 2014, foi aprovada em Assembleia Geral Ordinária e Extraordinária a remuneração global da Administração no valor de R$2.000. Além dos benefícios demonstrados acima, não são garantidos outros benefícios como pós-emprego, outros de longo prazo e de rescisão de contrato de trabalho.

39

17. Instrumentos financeiros e gerenciamento de riscos

(a) Categoria de instrumentos financeiros

Individual Consolidado

30/06/14 31/12/13

30/06/14 31/12/13

Ativos financeiros:

Caixa e saldo de bancos 12 127 347 496

Valor justo por meio do resultado Mantido para negociação (*) - 79.011 7.290 150.704 Empréstimos e recebíveis 6.261 5.645 33.031 34.952

Passivos financeiros:

Custo amortizado 552.003 574.136 832.304 791.509

(*) Ativos financeiros reconhecidos pelo valor justo com mensuração de nível 2.

(b) Exposição à taxa de juros e índices de correção

A análise a seguir foi efetuada para 30 de junho de 2014, em conformidade com o descrito na nota 17, letra (c), às demonstrações financeiras de 31 de dezembro de 2013.

Indicadores Ativo

financeiro Passivo

financeiro

Passivo financeiro exposto líquido

Taxa efetiva no período de 12

meses findos em 30/06/14

Taxa anual estimada

para o ano de 2014 (*)

Variação da taxa efetiva para taxa

do respectivo cenário

Efeito total

estimado

Cenário provável:

CDI 7.290 (450.125) (442.835) 9,68% 10,78% (i) 1,10% (4.871) TR - (384.800) (384.800) 0,54% 0,58% (ii) 0,04% (154)

(5.025)

Cenário I:

CDI 7.290 (450.125) (442.835) 9,68% 13,48% 3,80% (16.828)

TR - (384.800) (384.800) 0,54% 0,73% 0,19% (731)

(17.559)

Cenário II:

CDI 7.290 (450.125) (442.835) 9,68% 16,17% 6,49% (28.740)

TR - (384.800) (384.800) 0,54% 0,87% 0,33% (1.270)

(30.010)

(*) Variação efetiva dos seis primeiros meses do ano de 2014 mais a projeção para os próximos seis meses do ano de 2014.

(i) Dados obtidos no site do Banco Central do Brasil. (ii) Dados obtidos no site do Banco Central do Brasil, Boletim Focus. (iii) Dados obtidos no site da BM&F Bovespa.

(c) Gestão do risco de capital

Em 30 de junho de 2014 e 31 de dezembro de 2013, o índice de endividamento consolidado era conforme demonstrado a seguir:

Individual Consolidado

30/06/14 31/12/13 30/06/14 31/12/13

Empréstimos, financiamentos e debêntures 547.821 558.580 818.994 766.916 Caixa e equivalentes de caixa (12) (79.138) (7.637) (151.200)

Dívida (caixa) líquida (o) 547.809 479.442 811.357 615.716 Patrimônio líquido ("PL") 1.460.098 739.897 1.460.330 739.985

Dívida (caixa) líquida (o) / PL 37,5% 64,8% 55,6% 83,2%

A Companhia se encontra em fase de significativas expansões, com a aquisição de terrenos e a construção de galpões e outros empreendimentos a serem alugados e/ou comercializados futuramente. Contudo, a continuidade de seu plano de expansão dependerá da obtenção de recursos de terceiros (aportes e/ou empréstimos), capital próprio e/ou do caixa gerado pelas suas operações.

40

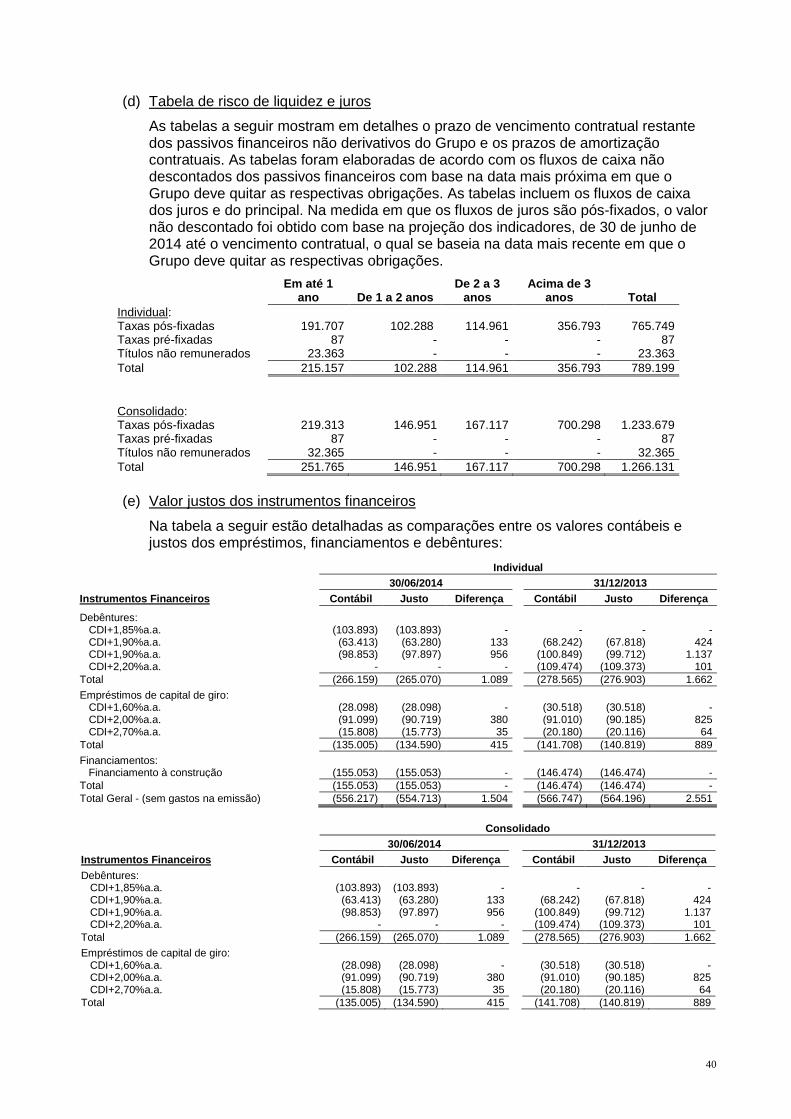

(d) Tabela de risco de liquidez e juros

As tabelas a seguir mostram em detalhes o prazo de vencimento contratual restante dos passivos financeiros não derivativos do Grupo e os prazos de amortização contratuais. As tabelas foram elaboradas de acordo com os fluxos de caixa não descontados dos passivos financeiros com base na data mais próxima em que o Grupo deve quitar as respectivas obrigações. As tabelas incluem os fluxos de caixa dos juros e do principal. Na medida em que os fluxos de juros são pós-fixados, o valor não descontado foi obtido com base na projeção dos indicadores, de 30 de junho de 2014 até o vencimento contratual, o qual se baseia na data mais recente em que o Grupo deve quitar as respectivas obrigações.

Em até 1 ano De 1 a 2 anos

De 2 a 3 anos

Acima de 3 anos Total

Individual:

Taxas pós-fixadas 191.707 102.288 114.961 356.793 765.749

Taxas pré-fixadas 87 - - - 87 Títulos não remunerados 23.363 - - - 23.363

Total 215.157 102.288 114.961 356.793 789.199

Consolidado: Taxas pós-fixadas 219.313 146.951 167.117 700.298 1.233.679 Taxas pré-fixadas 87 - - - 87 Títulos não remunerados 32.365 - - - 32.365

Total 251.765 146.951 167.117 700.298 1.266.131

(e) Valor justos dos instrumentos financeiros

Na tabela a seguir estão detalhadas as comparações entre os valores contábeis e justos dos empréstimos, financiamentos e debêntures:

Individual

30/06/2014

31/12/2013

Instrumentos Financeiros Contábil Justo Diferença

Contábil Justo Diferença

Debêntures: CDI+1,85%a.a. (103.893) (103.893) - - - -

CDI+1,90%a.a. (63.413) (63.280) 133 (68.242) (67.818) 424 CDI+1,90%a.a. (98.853) (97.897) 956

(100.849) (99.712) 1.137

CDI+2,20%a.a. - - -

(109.474) (109.373) 101

Total (266.159) (265.070) 1.089

(278.565) (276.903) 1.662

Empréstimos de capital de giro: CDI+1,60%a.a. (28.098) (28.098) - (30.518) (30.518) -

CDI+2,00%a.a. (91.099) (90.719) 380

(91.010) (90.185) 825 CDI+2,70%a.a. (15.808) (15.773) 35

(20.180) (20.116) 64

Total (135.005) (134.590) 415

(141.708) (140.819) 889

Financiamentos: Financiamento à construção (155.053) (155.053) -

(146.474) (146.474) -

Total (155.053) (155.053) -

(146.474) (146.474) -

Total Geral - (sem gastos na emissão) (556.217) (554.713) 1.504

(566.747) (564.196) 2.551

Consolidado

30/06/2014 31/12/2013

Instrumentos Financeiros Contábil Justo Diferença Contábil Justo Diferença

Debêntures:

CDI+1,85%a.a. (103.893) (103.893) - - - - CDI+1,90%a.a. (63.413) (63.280) 133 (68.242) (67.818) 424 CDI+1,90%a.a. (98.853) (97.897) 956

(100.849) (99.712) 1.137

CDI+2,20%a.a. - - -

(109.474) (109.373) 101

Total (266.159) (265.070) 1.089

(278.565) (276.903) 1.662

Empréstimos de capital de giro: CDI+1,60%a.a. (28.098) (28.098) - (30.518) (30.518) -

CDI+2,00%a.a. (91.099) (90.719) 380

(91.010) (90.185) 825 CDI+2,70%a.a. (15.808) (15.773) 35

(20.180) (20.116) 64

Total (135.005) (134.590) 415

(141.708) (140.819) 889

41

Consolidado

30/06/2014 31/12/2013

Instrumentos Financeiros Contábil Justo Diferença Contábil Justo Diferença

Financiamentos: Financiamento à construção (431.040) (431.040) -

(358.681) (358.681) -

Total (431.040) (431.040) -

(358.681) (358.681) -

Total Geral - (sem gastos na emissão) (832.204) (830.700) 1.504

(778.954) (776.403) 2.551

Os valores de mercado dos empréstimos, financiamentos e debêntures com CDI mais Spread e TR mais Spread foram estimados pela Administração da Companhia, considerando o valor futuro dos empréstimos na sua data de vencimento, pela taxa contratada, e descontada a valor presente pela taxa de mercado em 30 de junho de 2014 e 31 de dezembro de 2013. O comparativo das taxas contratadas e taxas de mercado, Individual e Consolidado, considerados em 30 de junho de 2014 é como segue:

Taxa atual no mercado Datas de vencimento finais

Debêntures: CDI+1,85% a.a. 1,85% a.a. Fevereiro/2019

CDI+1,90% a.a. 1,99% a.a. Junho/2019

CDI+1,90% a.a. 2,22% a.a. Junho/2020

Empréstimos de capital de giro: CDI+1,60% a.a. 1,60% a.a. Setembro/2017

CDI+2,00% a.a. 3,05% a.a. Novembro/2014

CDI+2,70% a.a. 3,15% a.a. Julho/2015 Financiamentos: À construção CDI+1,65% a.a. 1,65%a.a. Outubro/2024

À construção TR+9,30% a 11,50% a.a. 9,30% a 11,50% a.a. Setembro/2025

A Administração entende que os demais instrumentos financeiros tais como caixa, bancos, aplicações financeiras, contas a receber, obrigações com empresas relacionadas, fornecedores e contas a pagar por aquisição de terrenos não apresentam variações significativas em relação aos respectivos valores de mercado em razão do vencimento de parte substancial dos saldos ocorrerem em datas próximas a dos balanços.

As demais informações referentes aos instrumentos financeiros e gerenciamento de riscos não sofreram alterações significativas em relação àquelas divulgadas na nota 17 às demonstrações financeiras de 31 de dezembro de 2013.

18. Garantias Além das garantias descritas nas notas 6 e 7, o Grupo não possui ativos dados em garantia, bem como não é garantidor de quaisquer outros tipos de operações de terceiros.

19. Compromissos A Companhia assinou acordo de quotista com a empresa Agropecuária Aroeiras Ltda., que tem por objetivo principal definir a forma de integralização de capital na referida SPE e demais relações entre os quotistas. Contando que a integralização de capital pela Agropecuária Aroeiras Ltda. está sendo feita mediante aporte de terrenos de sua propriedade no momento

42

da constituição da SPE e os valores de responsabilidade da Companhia estão sendo substancialmente integralizados em moeda corrente ao longo do tempo, o saldo não integralizado apurado mensalmente sofrerá correção de 66% da variação do CDI, sendo esse valor aportado pela Companhia como aumento de capital na SPE Betim. Em 30 de junho de 2014, o valor a integralizar pela Companhia é de R$21.173 (R$21.354 em 31 de dezembro de 2013).

20. Transações que não envolvem caixa ou equivalentes de caixa Durante os períodos de seis meses findos em 30 de junho de 2014 e de 2013, a Companhia e suas controladas realizaram as seguintes atividades de investimento e de financiamento não envolvendo caixa, portanto, estas não estão refletidas na demonstração dos fluxos de caixa:

Individual

Consolidado

1º semestre de 1º semestre de 2014 2013 2014 2013

Aportes de capital em investidas com propriedades para investimento 5.018 96.965

- -

Permuta de propriedades para investimento, líquido de realização 40.000 588 37.280 4.768 Capitalização de juros 29.464 27.648

32.920 27.886

Efeitos iniciais da adoção do valor justo de propriedades para investimento: Propriedades para investimento 116.602 - 502.327 - Investimento 352.839 - - - Imposto de renda e contribuição social ativo 34.644 - 34.644 - Impostos diferidos passivos 39.645 - 72.472 -

21. Seguros A Companhia adota uma política de seguros que considera, principalmente, a concentração de riscos e sua relevância, levando-se em consideração a natureza de suas atividades e a orientação de seus consultores de seguros. A cobertura dos seguros, em valores de 30 de junho de 2014, está demonstrada a seguir:

Itens Tipo de cobertura Importância

segurada

Seguro Risco de Engenharia Cobertura para o período de construção, para danos causados

involuntariamente decorrentes da execução da obra, instalações e montagens no local objeto do seguro.

140.482

Responsabilidade Civil

Danos morais aos administradores da empresa (D&O).

5.000 Responsabilidade Civil Construtor Seguro Responsabilidade Civil Construtor (Obras Civis em

Construção)

8.800 Seguro VG Empresa e AP Coletivo Danos corporais causados involuntariamente a funcionários,

empreiteiros, estagiários e engenheiros. 26.514 Empresarial Danos materiais causados por danos elétricos, incêndio, vendaval,

tumulto e assegura a perda do aluguel.

75.431 Seguro garantia de entrega do imóvel Garante a entrega da obra aos promitentes compradores e

permutantes 30.000

22. Eventos subsequentes Em 10 de julho de 2014, foi aprovada em Assembleia Geral Extraordinária a alteração da data de disponibilização financeira dos dividendos aos acionistas referentes ao resultado do exercício de 2013, de 30 de maio de 2014 para 11 de julho de 2014.

43

Em 11 de julho de 2014, foi aprovado em Assembleia Geral Extraordinária o aumento de capital, mediante a emissão de 391.159 ações ordinárias, todas nominativas, sem valor nominal, sendo o preço de emissão por ação de R$7,51; e do preço de emissão, R$1,00 será destinado ao aumento de capital, totalizando R$391, e R$6,51 serão destinados à reserva de capital, totalizando 2.547. Após este aumento, o valor do capital é de R$171.844. Em 31 de julho de 2014, a Companhia concluiu a 5ª emissão de debêntures simples, privada, não conversíveis em ações, em série única, da espécie quirografária, a ser substituída em quirografária com garantia real adicional, no valor total de R$140.000, ao custo de 118% da variação do CDI. O pagamento de juros e principal ocorrerá em bases semestrais, sendo o primeiro pagamento de juros em 31 de janeiro de 2015 e a primeira amortização em 31 de julho de 2016.

23. Aprovação das informações trimestrais Estas informações trimestrais foram aprovadas pela Diretoria em 14 de agosto de 2014.