Embed Size (px)

Citation preview

SEMINARIO:

ELABORACIÓN DE ESTADOS FINANCIEROS DICTAMINADOS DE ACUERDO A LAS NORMAS DE INFORMACION FINANCIERA

TEMA:

ANALISIS COMPARATIVO DE LA CONVERGENCIA CONTABLE

INFORME FINAL QUE PARA OBTENER EL TITULO DE CONTADOR PÚBLICO

PRESENTAN:

ALTAGRACIA JIMENA SALAZAR GARCÍA

GEMA LIZBETH CRUZ GARCÉS

JULIO ERNESTO LANDEROS MANRIQUEZ

ROSA ANDREA MARCELO ARMENTA

WUENDY YURIDIA AGUSTIN VARGAS

CONDUCTOR DEL SEMINARIO:

C.P.C. CARLOS ALARCÓN FLORES

INSTITUTO POLITECNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN UNIDAD TEPEPAN

2

MÉXICO, D. F. ABRIL 2010

ÍNDICE

ABREVIATURAS ...................................................................................................................................... 5

INTRODUCCIÓN ..................................................................................................................................... 7

CAPITULO I “ANTECEDENTES HISTÓRICOS DE LA NORMATIVIDAD CONTABLE”

1.1. ORIGEN DE LA NORMATIVIDAD CONTABLE ........................................................................................... 8

1.1.1. PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS ................................................................. 8

1.1.2. NORMAS DE INFORMACION FINANIERA ................................................................................. 10

1.1.3. NORMAS INTERNACIONALES DE INFORMACION FINANCIERA ................................................................. 14

CAPITULO II “ORIGEN Y APLICACIÓN DE LAS NORMAS DE INFORMACION FINANCIERA MEXICANAS E

INTERNACIONALES”

2.1. CLASIFICACION DE EMPRESAS ............................................................................................................ 19

2.1.1. SU ACTIVIDAD O SECTOR ECONÓMICO .............................................................................................. 19

2.1.2. SU DIMENSIÓN ............................................................................................................................ 21

2.1.3. SU FINALIDAD .............................................................................................................................. 26

2.1.4. SU CONSTITUCIÓN ........................................................................................................................ 28

CAPITULO III “PRINCIPALES CAMBIOS EN LA NORMATIVIDAD CONTABLE EN MÉXICO”

3.1. COMPARACION ENTRE LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS Y LAS NORMAS DE

INFORMACION FINANCIERA ............................................................................................................ 30

3.1.1. PRINCIPALES CAMBIOS EN RELACIÓN CON LOS PRONUNCIAMIENTOS ANTERIORES .................................... 37

3.1.1.1. SERIE A “MARCO CONCEPTUAL” .................................................................................................. 37

3.1.1.1.1. ESTRUCTURA DE LA NORMATIVIDAD ACTUAL ............................................................................... 39

3.1.1.1.2. RENOMBRAMIENTO DE POSTULADOS BÁSICOS Y ACLARACIONES IMPORTANTES ................................. 44

3.1.1.1.2.1. CONCILIACIÓN ENTRE LOS POSTULADOS BÁSICOS DE LA NIF A‐2 Y LOS PRINCIPIOS DE CONTABILIDAD DEL BOLETÍN A‐1 ..................................................................................................................... 46

3

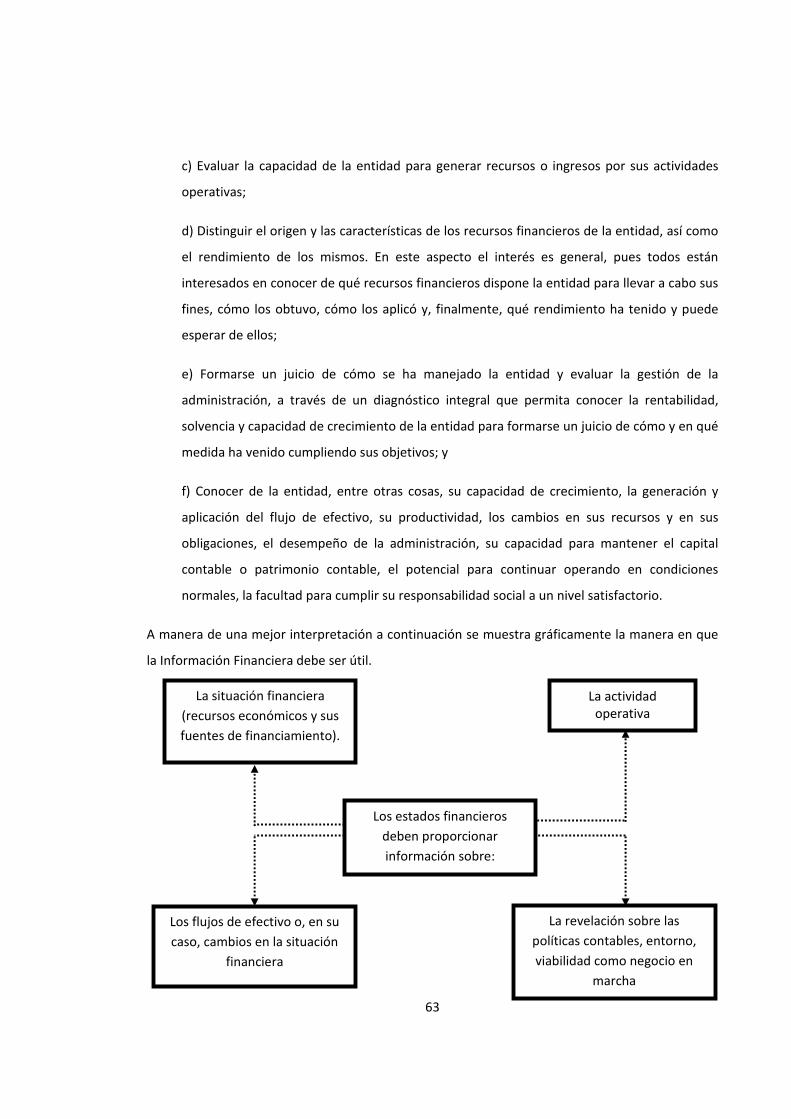

3.1.1.1.3. NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS .................................... 59

3.1.1.1.4. CONCILIACIÓN ENTRE LAS CARACTERÍSTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS A NIVEL NACIONAL E INTERNACIONAL ............................................................................................... 73

3.1.1.1.5. ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS .................................................................... 81

3.1.1.1.6. RENOMBRAMIENTO Y VALUACIÓN DE LOS ESTADOS FINANCIEROS ................................................... 94

3.1.1.1.7. PRESENTACIÓN Y REVELACIÓN DE LOS ESTADOS FINANCIEROS ...................................................... 108

3.1.1.1.8. BASES PARA LA APLICACIÓN DE SUPLETORIEDAD ........................................................................ 118

3.1.1.2. SERIE B NORMAS APLICABLES A LOS ESTADOS FINANCIEROS EN SU CONJUNTO .................................... 123

3.1.1.2.1. CAMBIOS CONTABLES Y CORRECCIÓN DE ERRORES ...................................................................... 123

3.1.1.2.2. APARICIÓN DEL ESTADO DE FLUJO DE EFECTIVO ......................................................................... 128

3.1.1.2.3. CAMBIO EN LA ESTRUCTURA DE PRESENTACIÓN DEL ESTADO DE RESULTADOS ................................. 140

3.1.1.2.4. SURGIMIENTO DEL CONCEPTO DE ADQUISICIÓN DE NEGOCIOS Y SU APLICABILIDAD .......................... 149

3.1.1.2.5. MODIFICACIÓN A LA PRESENTACIÓN DE ESTAOS FINANCIEROS CONSOLIDADOS O COMBINADOS ......... 165

3.1.1.2.6. NUEVA NORMATIVIDAD PARA EL RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN 176

3.1.1.2.7. HECHOS POSTERIORES A LA FECHA DE LOS ESTADOS FINANCIEROS ................................................. 189

3.1.1.2.8. LINEAMIENTOS PARA LA CONVERSIÓN DE MONEDAS EXTRANJERAS ............................................... 193

3.1.1.3. SERIE C NORMAS APLICABLES A CONCEPTOS ESPECÍFICOS DE LOS

ESTADOS FINANCIEROS.......................................................................................................... 200

3.1.1.3.1. INVERSIONES EN ASOCIADAS Y OTRAS INVERSIONES PERMANENTES ............................................... 200

3.1.1.3.2. ACTIVOS INTANGIBLES ........................................................................................................... 211

3.1.1.3.3. NORMATIVIDAD PARA LAS PARTES RELACIONADAS ..................................................................... 237

3.1.1.4. SERIE D NORMAS APLICABLES A PROBLEMAS DE DETERMINACIÓN DE RESULTADOS .............................. 242

3.1.1.4.1. SURGIMIENTO DE LA NUEVA APLICACIÓN PARA LOS BENEFICIOS A LOS EMPLEADOS .......................... 243

3.1.1.4.2. IMPUESTOS A L UTILIDAD Y SU ENFOQUE ACTUAL ....................................................................... 249

3.1.1.4.3. CAPITALIZACIÓN DEL RESULTADO INTEGRAL DE FINANCIAMIENTO ................................................. 252

3.1.1.4.4. APARICIÓN DE PAGOS BASADOS EN ACCIONES ........................................................................... 255

4

3.1.1.5. SERIE E NORMAS APLICABLES A LAS ACTIVIDADES ESPECIALIZADAS DE DISTINTOS SECTORES .................. 259

3.1.1.5.1. AGRICULTURA Y SU EVOLUCIÓN .............................................................................................. 259

3.1.1.5.2. TRATAMIENTO DE LOS INGRESOS Y CONTRIBUCIONES OTORGADAS Y RECIBIDAS

POR ENTIDADES CON PROPÓSITOS NO LUCRATIVOS. ................................................................. 268

CAPITULO IV “PRINCIPALES ACONTECIMIENTOS QUE ORIGINARON LA CONVERGENCIA CONTABLE”

4.1. GLOBALIZACIÓN ........................................................................................................................... 275

4.1.1. CARACTERÍSTICAS ....................................................................................................................... 277

4.1.2. VENTAJAS Y DESVENTAJAS ............................................................................................................ 278

4.1.3. COMENTARIOS........................................................................................................................... 281

CASO PRÁCTICO ................................................................................................................................... 283

CONCLUSIÓN ...................................................................................................................................... 284

FUENTES BIBLIOGRAFICAS ..................................................................................................................... 286

5

ABREVIATURAS

MC MARCO CONCEPTUAL

NIF NORMAS DE INFORMACIÓN FINANCIERA

NIIF NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

IFRS INTERNATIONAL FINANCIAL REPORTING STANDARS (NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA)

NIC NORMAS INTERNACIONALES DE CONTABILIDAD VIGENTES

IMCP INSTITUTO MEXICANO DE CONTADORES PUBLICOS

PCGA PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS

CINIF CONSEJO MEXICANO PARA LA INVESTIGACIÓN Y DESARROLLO DE NIF

IASB INTERNATIONAL ACCOUNTING STANDARS BOARD (CONSEJO DE NORMAS INTERNACIONALES DE CONTABILIDAD)

IAS INTERNATIONAL ACCOUNTING STANDARDS (NORMAS INTERNACIONALES DE CONTABILIDAD ANTERIORES)

IASC INTERNATIONAL ACCOUNTING STADARDS COMMITTEE (COMITE DE NORMAS INTERNACIONALES DE COTABILIDAD)

IFRIC INTERNATIONAL FINANCIAL REPORTING INTERPRETATIONS COMMITTEE (COMITÉ INTERNACIONAL DE INTERPRETACIONES)

SIC STANDING INTERPRETATIONS COMMITTEE (COMITE DE INTERPRETACIONES)

FASB FINANCIAL ACCOUNTING SYANDARS BOARD (CONSEJO DE NORMAS DE CONTABILIDAD FINANCIERA)

MIPyMEs MICRO, PEQUEÑA Y MEDIANA EMPRESA

CPC COMISIÓN DE PRINCIPIOS DE CONTABILIDAD

INIF INTERPRETACIONES A LAS NIF

SEC SECURITIES AND EXCHANGE COMMISSION (COMISIÓN DE VALORES Y BOLSA)

CNBV COMISION NACIONAL BANCARIA Y DE VALORES

UE UNION EUROPEA

PYMES PEQUEÑAS Y MEDIANAS EMPRESAS

US GAAP UNITED STATES GENERALLY ACCEPTED ACCOUNTING TRINSITLES (PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS DE ESTADOS UNIDOS)

6

ONIF ORIENTACIONES A LAS NORMAS DE INFORMACIÓN FINANCIERA

INIF INTERPRETACIONES A LAS NORMAS DE INFORMACIÓN FINANCIERA

E.U.A. ESTADOS UNIDOS DE AMERICA

DOF DIARIO OFICIAL DE LA FEDERACIÓN

CONSAR COMISION NACIONAL DEL SISTEMA DE AHORRO PARA EL RETIRO

CONDUSEF COMISION NACIONAL DE SEGUROS Y FIANZAS

BMV BOLSA MEXICANA DE VALORES

NIA’S NORMAS INTERNACIONALES DE AUDITORIA

€ EUROS

SFAS DECLARACIÓN DE LAS NORMAS DE CONTABILIDAD FINANCIERA

FAS NORMAS DE CONTABILIDAD FINANCIERA

OMC ORGANIZACIÓN MUNDIAL DEL COMERCIO

ANFECA ASOCIACIÓN NACIONAL DE FACULTADES Y ESCUELAS DE CONTADURIA Y ADMINISTRACIÓN

7

INTRODUCCIÓN

En el presente informe final se ha decidido realizar un análisis comparativo de la normatividad

contable en lo que fueron en su época los Principios de Contabilidad Generalmente Aceptados y la

entra en vigor mundialmente las NIF ya que hoy es un tema prioritario para todo el mundo y su

aplicación influye en la economía global. El hecho de que se esté aplicando una convergencia

gradual permite a todas las empresas nacionales e internacionales adecuarse e ir llevando su

proceso contable conforme a la nueva normatividad y el impacto que ha tenido en su economía.

La alta presencia de sucesos tales como la globalización, las crisis económicas y el cambio de

procedimientos que buscan facilitar el proceso contable a incitado a las empresas a tener más

atención por lo que nos interesa preponderantemente su reacción y fue el motivo por el cual

realizamos un estudio general y a su vez un comparativo de la forma de adopción de la nueva

normatividad.

En el capitulo I se muestra la historia por el cual existe el proceso contable y como a través del

tiempo se tuvo que regular debido a las necesidades de esas épocas; posteriormente en el capitulo

II se presenta un panorama actual de la formas de aplicación y el impacto de la actual

normatividad y consecuentemente como lo afrontaron las empresas de acuerdo a su actividad o

sector económico, dimensión, finalidad y a su constitución como entidades involucradas en la

convergencia contable

En el capitulo III se da una breve reseña de los principales cambios y el surgimiento de las nuevas

reglas normativas que se originaron debido a la evolución de las transacciones y transformaciones

internas y externas de las empresas a nivel nacional e internacional de la información financiera.

Cabe señalar que el capitulo IV y comenta los principales acontecimientos que se expone como

enfoque principal la globalización, sus ventajas y desventajas y comentarios que motivaron a la

comunidad contable a establecer nuevas reglas con el fin de unificar criterios y procedimientos y

regular el proceso contable que a través de los años ha ido de forma natural y razonable

acoplándose a las necesidades de los usuarios de la información financiera

8

CAPITULO I “ANTECEDENTES HISTORICOS DE LA NORMATIVIDAD CONTABLE”

1.1. ORIGEN DE LA NORMATIVIDAD CONTABLE

Desde épocas antiguas se tiene la certeza de que se utilizo un registro contable en Egipto y

Mesopotamia seis mil años antes de Cristo y de actividades bancarias entre los años 5400 y 3200

AC. En el Templo Rojo de Babilonia.

En el siglo XIV en las ciudades de Florencia, Génova y Venecia se encontraron varios libros pero es

hasta el año de 1494 donde en esta última ciudad Fray Luca Da Borgo Pacioli escribe el primer

libro de matemáticas que contiene conceptos relacionados con la contabilidad, es por esto que se

le conoce como el padre de la contabilidad.

Las grandes transformaciones económicas, sociales y políticas motivadas por la revolución

industrial determinan el cambio hacia una sociedad industrializada, así mismo la revolución

industrial motivo a que en Estados Unidos se diera la publicación de los “Principios de Contabilidad

Generalmente Aceptados” que en adelante se presentas con las siglas PCGA, que son una serie de

boletines sobre el tratamiento que se debe dar a los conceptos que integran los estados

financieros, con la finalidad de evitar hasta donde sea posible las discrepancias en los criterios

aplicados para su presentación y facilitando a los distintos usuarios su interpretación, en nuestro

país son aplicados desde 1974.

1.1.1. PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS

Los PCGA son un cuerpo de doctrinas y normas asociado con la contabilidad, que sirven de

explicación de las actividades corrientes o actuales y así como guía en la selección de

convencionalismos o procedimientos aplicados por los profesionales de la contaduría pública en el

ejercicio de sus actividades.

En su mayor parte, los principios contables generalmente aceptados son resultado de las

actividades de los contadores durante la última mitad de siglo. Hasta aproximadamente 1930 era

poco lo que se había logrado hacia el establecimiento de principios y prácticas. La caída del

mercado de valores y la depresión que lo acompaño hacia la fecha hizo necesarias las mejoras en

las prácticas de medición de las actividades financieras y preparación de los informes

correspondientes.

9

En muchos casos, los estados financieros de aquella época no revelaban la posición financiera y la

rentabilidad correcta de las entidades; muchas de éstas sobrestimaban sus utilidades netas y su

bienestar financiero. A causa de ello, se hicieron esfuerzos para proteger a los inversionistas y

establecer un conjunto generalizado de principios contables.

Los PCGA constituyen parámetros para que la confección de los estados financieros sea sobre la

base de métodos uniformes de técnica contable.

Se aprobaron durante la 7.ª Conferencia Interamericana de Contabilidad y la 7.ª Asamblea

Nacional de Graduados en ciencias económicas, que se celebraron en Mar del Plata en 1965.

La elaboración de los principios contables es trabajo de un comité especial. La elaboración de

principios generales surgió debido a que los reportes que se realizaban eran variables y reportaban

diferentes métodos de registros. Por lo tanto el comité sugirió que se formularan principios

generales que pudieran adoptar las diferentes entidades económicas.

La elaboración de los principios no fue una tarea fácil ya que esta disciplina además de ser práctica

está sujeta a rigurosos análisis de los conceptos que se están manejando en la información

financiera de la entidad.

Los principios contables tenían como propósito el de crear una estructura contable estandarizada

que fuera útil para la clasificación de los movimientos económicos, para el mejoramiento de la

información contable y para que fueran entendibles los informes financieros para el público en

general.

En el caso de México, los PCGA es un libro elaborado por el IMCP junto con la ANFECA, con el

propósito de contar con normas que guíen a los profesionistas de la contaduría para la adecuada

realización de su actividad y así el contador cuenta con normas generales para el tratamiento de

los movimientos económicos que realiza una entidad, con estas normas se pretende minimizar las

diferencias que puedan existir en la realización de la información financiera.

10

Los PCGA esta compuesto por diferentes boletines clasificados, que son:

Serie A Principios contables básicos

Serie B Principios relativos a estados financieros en general

Serie C Principios aplicables a partidas o conceptos específicos

Serie D Problemas especiales de determinación de resultados

Cada serie consta de boletines que describen las guías sobre diferentes conceptos que el contador

toma en cuenta para la realización de la información financiera. Los boletines definen el alcance

del mismo, muestra las definiciones para cada concepto y nos da las reglas de presentación y

valuación.

1.1.2. NORMAS DE INFORMACIÓN FINANCIERA

Durante más de 30 años la CPC del IMCP fue la encargada de emitir la normatividad contable en

nuestro país, en boletines y circulares de los PCGA. En este conjunto de boletines se establecieron

los fundamentos de la contabilidad financiera en los que se basó no sólo el desarrollo de normas

particulares, sino también la respuesta a controversias o problemáticas derivadas de la emisión de

estados financieros de las entidades económicas. Indiscutiblemente, la CPC desempeñó esta

función con un alto grado de dedicación, responsabilidad y profesionalismo.

A partir del 1° de junio de 2004, es el CINIF el organismo independiente que, en congruencia con la

tendencia mundial, asume la función y la responsabilidad de la emisión de la normatividad

contable en México.

El CINIF es un organismo independiente en su patrimonio y operación, constituido en el año 2002

por entidades líderes de los sectores público y privado, con objeto de desarrollar las NIF con un

alto grado de transparencia, objetividad y confiabilidad, que sean de utilidad tanto para emisores

como para usuarios de la información financiera.

Para lograr lo anterior, se conformó un Consejo Emisor del CINIF, al que se han integrado

investigadores de tiempo completo provenientes de diferentes campos de experiencia y

competencia profesional, resaltando su independencia de criterio objetividad e integridad,

quienes trabajan junto con reconocidos profesionistas y académicos voluntarios, a fin de lograr

11

puntos de vista plurales e independientes. Asimismo, el proceso de emisión de normatividad está

en todo momento bajo la observación de cualquier interesado, al publicarse en la página

electrónica del CINIF, el inventario de proyectos, los avances a dichos proyectos, las normas en

proceso de auscultación, las respuestas recibidas en este proceso y finalmente, los documentos

denominados “bases para conclusiones”, que dan respuesta a los comentarios recibidos durante la

auscultación.

Desde luego, el propio IMCP ha sido promotor de la constitución del CINIF, por lo que ha

establecido ya, en el Capítulo I de sus Estatutos, apartado 1.03, inciso m, que el IMCP tiene como

objetivo, entre otros:

Adoptar como disposiciones fundamentales, consecuentemente de observancia obligatoria para

los socios del Instituto, las NIF que emita el Consejo Mexicano para la Investigación y Desarrollo de

NIF…

El CINIF es el encargado directo de desarrollar dicha normatividad; para lograrlo, lleva a cabo

procesos de investigación y auscultación entre la comunidad financiera y de negocios, y otros

sectores interesados, dando como resultado, la emisión de documentos llamados NIF o, en su

caso, Interpretaciones a las NIF y Orientaciones a las NIF, siendo las dos últimas, aclaraciones y

guías de implementación de las NIF.

La filosofía de las NIF es lograr, por una parte, la armonización de las normas locales utilizadas por

los diversos sectores de nuestra economía; y, por otro lado, converger en el mayor grado posible,

con las NIIF emitidas por el Consejo de Normas Internacionales de Contabilidad.

Cuando se haga referencia genérica a las NIF, deberá entenderse que éstas comprenden tanto a

las normas emitidas por el CINIF como a los boletines emitidos por la CPC que le fueron

transferidos al CINIF el 31 de mayo de 2004.

Sin embargo, cuando se haga referencia específica a alguno de los documentos que integran las

NIF, éstos se llamarán por su nombre original, esto es NIF o Boletín, según sea el caso.

Derivado de lo anterior, la estructura de las NIF se plantea de una forma sistemática de modo que

se plantea en tres rubros de los cuales se estructuras la parte de la normatividad pasada, la

normatividad vigente y la normatividad supletoria.

12

De forma más precisa de párrafo anterior la estructura de las NIF es la siguiente:

a) Las NIF y las INIF emitidas por el CINIF;

b) Los Boletines emitidos por la CPC, que no hayan sido modificados, sustituidos o derogados

por las nuevas NIF; y

c) Las NIIF aplicables de manera supletoria.

Cabe señalar que las “Circulares” son recomendaciones o aclaraciones emitidas en su momento

por la CPC, pero que no asumen la forma de una norma, pues no pasaron por un proceso de

auscultación. Empero, debido a su importancia como guías, seguirán formando parte de esta

publicación hasta en tanto pierdan su función.

Este libro tiene como objetivo congregar en un solo volumen todas las normas y criterios emitidos

por el CINIF o transferidos al mismo por la CPC del IMCP, que se encuentran vigentes al 1° de

enero de 2008, para de esta forma facilitar el trabajo de análisis y consulta por las distintas partes

involucradas e interesadas en la formulación e interpretación de las NIF. Ocasionalmente, se

incluirán algunas normas de etapa de auscultación, promoviendo así una divulgación más amplia

de las mismas.

Las NIF han sido clasificadas en:

a) Normas conceptuales, que conforman el llamado Marco Conceptual;

b) Normas particulares ; e

c) Interpretaciones a las normas particulares.

Los pronunciamientos del CINIF son producto de un largo proceso que se inicia con la

identificación de dudas o áreas de oportunidad en materia de información financiera que ameritan

la exposición de una solución concreta o de una interpretación por parte del CINIF. Después del

análisis y evaluación de las distintas alternativas por parte de los miembros del Consejo Emisor del

CINIF, se formula un documento como un borrador para discusión, el cual una vez que ha sido

aprobado por los votos de la menos las dos terceras partes de los miembros del Consejo, se envía

13

al Comité Técnico Consultivo del CINIF para que realice recomendaciones o valide la normatividad

propuestas para su divulgación.

Si el contenido del proyecto tiene el carácter de norma, se somete, durante un período

suficientemente amplio, a un proceso de auscultación, normalmente tres meses, entre todas las

personas interesadas en la información financiera.

Todos los puntos de vista que se recogen, se analizan y evalúan cuidadosamente y, con base en

ellos, se modifica en lo procedente el documento respectivo, el cual nuevamente debe ser

aprobado por los votos de al menos las tres cuartas partes de los miembros del Consejo Emisor del

CINIF.

La versión aprobada se envía nuevamente al CTC junto con un análisis de los puntos observados

durante la auscultación más el sustento técnico por el cual fueron aceptadas o rechazadas las

sugerencias o modificaciones propuestas durante ese proceso; además, en caso de proceder, debe

enviarse el voto razonado de miembros del Consejo Emisor que hubiesen objetado parcial o

totalmente el pronunciamiento que se está proponiendo como definitivo para que se apruebe su

publicación como una norma obligatoria para las entidades que emitan información financiera de

acuerdo con NIF.

Al documento aprobado que contiene la norma se le conoce como NIF.

Además el CINIF emite Interpretaciones a las NIF que tienen por objeto:

a) Aclarar o ampliar temas ya contemplados dentro de alguna NIF;

b) Proporcionar oportunamente guías sobre nuevos problemas detectados en la información

financiera que no estén tratados específicamente en las NIF, o bien sobre aquellos

problemas sobre los que se hayan desarrollado, o que se desarrollen, tratamientos poco

satisfactorios o contradictorios.

Las Interpretaciones a que se hace referencia en el inciso a) anterior, no son auscultadas, dado que

no contravienen el contenido de la NIF de la que se derivan, en virtud de que esta última ya fue

sometida a ese proceso. Las Interpretaciones a que se hace referencia en el inciso b) anterior,

están sujetas a auscultación, que normalmente es por un plazo de un mes.

14

Eventualmente, el CINIF puede emitir orientaciones sobre asuntos emergentes que vayan

surgiendo y que requieran de atención rápida, las cuales no son sometidas a auscultación, por lo

que no son obligatorias.

Las normas contables son dinámicas y se van adaptando a los cambios experimentados en el

entorno bajo el cual desarrollan su actividad las entidades. Esto es, algunas normas se modifican,

otras se eliminan o bien simple y sencillamente surge la necesidad de emitir nuevas disposiciones.

Esto hace necesarios que con cierta periodicidad se publiquen ediciones nuevas debidamente

actualizadas de este libro. Es importante señalar que la utilización de las NIF incrementa la calidad

de la información financiera contenida en los estados financieros, asegurando así su mayor

aceptación, no sólo a nivel nacional, sino también internacional.

Para facilitar el estudio y aplicación de las diferentes NIF, éstas se clasifican en las siguientes

series:

Serie NIF A Marco Conceptual

Serie NIF B Normas aplicables a los estados financieros en su conjunto

Serie NIF C Normas aplicables a conceptos específicos de los estados financieros

Serie NIF D Normas aplicables a problemas de terminación de resultados

Serie NIF E Normas aplicables a las actividades especializadas de distintos sectores

Para facilitar la consulta y aplicabilidad de la normatividad, se incluye, independientemente del

índice del contenido, un índice de la normatividad en vigor en el que se enumeran las NIF que son

aplicables para ejercicios que se inicien el 1° de enero de 2008, indicando adicionalmente la fecha

a partir de la cual ésta se encuentra en vigor.

1.1.3. NORMAS INTERNACIONALES DE INFORMACION FINANCIERA

Las NIIF antes NIC, emitidas por el IASB, basan su utilidad en la presentación de información

consolidadas en los estados financieros.

Las NIIF aparecen como consecuencia del Comercio Internacional mediante la Globalización de la

economía, en la cual intervienen la práctica de Importación y Exportación de Bienes y Servicios, los

15

mismos se fueron aplicando hasta llegar a la inversión directa de otros países extranjeros

promoviendo así el cambio fundamental hacia la practica internacional de los negocios.

En vista de esto, se determina la aplicación del proceso de la Armonización Contable con el afán de

contribuir a la construcción de parámetros normativos, que pretenden regular las actividades

económicas de las naciones, estas normas intervienen dentro del sector social, educativo,

empresarial, ambiental, entre otros, con el propósito de dar a conocer el grado de afectación de

estos aspectos dentro de la globalización que se vienen desarrollando y la armonización con otros

miembros reguladores del aspecto contable.

Algunos de los objetivos primordiales de la NIF Internacionales son:

• Las NIIF favorecerán una información financiera de mayor calidad y transparencia, su

mayor flexibilidad, que dará un mayor protagonismo al enjuiciamiento para dar solución a

los problemas contables, es decir la aplicación del valor razonable, o el posible incremento

de la actividad litigiosa.

• La calidad de las NIIF es una condición necesaria para cumplir con los objetivos de la

adecuada aplicación, solo de este modo tiene sentido su condición de bien público

susceptible de protección jurídica.

• Imponer el cumplimiento efectivo de la norma y garantizar la calidad del trabajo de los

auditores, cuyo papel es esencial para la credibilidad de la información financiera.

• Hacer uso adecuado de la metodología y la aplicación en la praxis diaria.

Los orígenes de las NIIF datan de 1966, cuando varios grupos de contadores de EU, el Reino Unido

y Canadá establecieron un grupo común de estudio.

En un principio, el organismo se dedicaba a publicar documentos sobre tópicos importantes, pero

a corto plazo, fue creando el apetito por el cambio. Finalmente, en marzo de 1973 se decidió

formalizar la creación de un cuerpo internacional, el IASC que formularía lo que en un principio se

conoció como NIC y se dedicaría a promover su aceptación y adopción mundial.

La IASC sobrevivió hasta el 2001, cuando fue renombrada IASB. Ese mismo año, las normas fueron

renombradas IFRS.}

16

Adopción de las normas internacionales de información financiera en México se llevo acabo en

Noviembre de 2008; la CNBV comunicó el plan para la adopción de IFRS para las compañías

públicas en la BMV. Los cambios en las respectivas disposiciones correspondientes a las empresas

emisoras fueron publicados en el DOF del 27 de enero de 2009 y éstas obligan a las entidades

públicas en México a preparar sus primeros estados financieros bajo IFRS a más tardar para los

ejercicios iniciados al 1 de enero de 2012. La adopción anticipada es permitida siempre y cuando

se notifique con oportunidad a la CNBV. Dichos estados financieros deberán ser auditados de

acuerdo con las NIA’S.

El requisito es para que las compañías públicas (es decir emisoras de acciones o títulos de crédito

en México), excepto aquellas que sean financieras, adopten las IFRS. Las emisoras financieras

deberán seguir reportando sus estados financieros de acuerdo con las normas contables dictadas

por las autoridades mexicanas competentes, es decir, los criterios específicos emitidos por la

CNBV, la CNSF y la CONSAR. Por el momento no existe un plan para que las compañías privadas

adopten IFRS, por lo que se entiende que éstas deberán seguir aplicando las NIF en México

emitidas por el Consejo Mexicano para la Investigación y Desarrollo de NIF.

La CNBV permite a las emisoras públicas extranjeras (excepto entidades financieras) presentar

información bajo los US GAAP, o los principios locales de la emisora relativa (sí éstos son

diferentes) siempre y cuando se incluya un documento detallando las diferencias entre dichos

principios y las IFRS. Adicionalmente, cuando se usen los principios locales que sean diferentes a

US GAAP se deberá incluir en forma adicional una conciliación de las cuentas más relevantes que

permita cuantificar las diferencias. Por lo anterior, la adopción de IFRS resulta ser la medida más

práctica y menos onerosa.

Las entidades financieras (emisoras, fideicomitentes o garantes) extranjeras podrán presentar

información bajo IFRS, US GAAP y otros principios contables o los criterios específicos emitidos por

la CNBV. En caso de no utilizar los criterios específicos, se deberá presentar un documento

detallando las diferencias entre dichos criterios y las IFRS, US GAAP u otros, según sea el caso.

17

Por último, si estas instituciones presentaran información con base en otros principios contables,

se deberá incluir adicionalmente la conciliación cuantificando las diferencias con los criterios

específicos emitidos por la CNBV.

La decisión de adoptar las IFRS por la CNBV fue tomada principalmente para:

1. Lograr la comparabilidad de las entidades públicas en México con las del resto del mundo

al utilizar bases de preparación consistentes.

2. Ubicar a las empresas mexicanas a la altura de aquellas públicas a nivel internacional al

emitir estados financieros con información más transparente.

3. Facilitar el proceso de consolidación de grupos multinacionales con actividades

internacionales, así como simplificar los requisitos a inversionistas extranjeros en el

mercado de capitales de México.

Esta decisión también fue soportada por los cambios propuestos por el regulador en la SEC para

las emisoras extranjeras que cotizan en la bolsa de Nueva York. En 2008 se eliminó la conciliación a

US GAAP para dichas entidades siempre y cuando los estados financieros básicos y sus notas

hubieran sido preparados de conformidad con IFRS, emitidas por el IASB.

Por el momento la SEC se encuentra evaluando el proyecto de adopción de las IFRS para los

registrantes domésticos y, por lo tanto, se considera que la medida tomada por la CNBV es

acertada en el entorno global.

Actualmente existen más de 100 países que han adoptado IFRS y en la lista están otros países en la

misma dirección incluyendo:

Canadá,

Japón,

India,

Corea y

China; cada uno de ellos jugadores importantes en la economía mundial.

18

Por lo anterior, las IFRS están cobrando mayor importancia día con día. Se espera que las

industrias extractiva, de telecomunicaciones, detallistas, farmacéuticas, y manufactureras, entre

otras, tengan varios retos para la conversión, aunque todas las industrias tendrán que evaluar los

impactos relativos y tomar las acciones pertinentes para la conversión.

Aunque las NIF han estado convergiendo con USGAAP o IFRS durante los últimos años aún existen

varias diferencias que deberán analizarse con detalle.

Las diferencias principales existen en:

• Instrumentos financieros.

• Reconocimiento de los ajustes de inflación.

• Determinación de la moneda funcional y conversión de moneda extranjera.

• Beneficios laborales.

• Impuestos diferidos en ciertas partidas.

• Deterioro de activos de larga duración en ciertos conceptos.

Se espera que existan diferencias en otras áreas en donde IFRS se consideraba como supletoria

según el marco conceptual, por ejemplo: el reconocimiento de ingresos, en donde la guía

internacional no fue tomada en su totalidad debido a la interacción con las NIF. Asimismo, por el

momento existen varios proyectos de convergencia entre IFRS y US GAAP, por lo que podrán

existir mayores diferencias con las normas actuales y, por lo tanto, se requiere dar un seguimiento

oportuno a los posibles cambios futuros, ya que las IFRS que deberán de adoptarse serán aquellas

vigentes o efectivas al 31 de diciembre de 2012 o a la fecha de cierre relativa – si la adopción es

anticipada‐ y no necesariamente los vigentes actualmente.

19

CAPITULO II “ORIGEN Y APLICACIÓN DE LAS NORMAS DE INFORMACION FINANCIERA

MEXICANAS E INTERNACIONALES”

2.1. CLASIFICACION DE EMPRESAS

Dentro de los tipos de empresas que podemos distinguir que fueron afectadas por las NIF y por las

NIIF podemos encontrar:

‐ Empresas de acuerdo a su actividad o sector económico al que pertenecen;

‐ Empresas de acuerdo a su dimensión;

‐ Empresas de acuerdo a su finalidad: y,

‐ Empresas de acuerdo a su constitución.

En los siguientes temas podemos ver de forma más detallada los tipos antes detallados.

2.1.1. SU ACTIVIDAD O SECTOR ECONÓMICO

Se llama actividad económica a cualquier proceso mediante el cual obtenemos productos, bienes y

los servicios que cubren nuestras necesidades. También se puede decidir qué necesidades

humanas se satisfacen con los recursos limitados de los que se dispone y por lo tanto cada

elección lleva incorporado un costo de oportunidad. Este a su vez abarca tres fases:

Producción

Distribución

Consumo

Las actividades económicas son aquellas que permiten la generación de riqueza dentro de una

comunidad (ciudad, región, país) mediante la extracción, transformación y distribución de los

recursos naturales o bien de algún servicio; teniendo como fin la satisfacción de las necesidades

humanas.

Los países se emplean específicamente en alguna actividad económica lo que permite clasificarlos,

y de acuerdo a la capacidad de producción y eficiencia de dicha actividad se generara su riqueza.

20

Clasificación de las actividades económicas

Actividades económicas primarias son aquellas que se dedican puramente a la extracción

de los recursos naturales, ya sea para el consumo o para la comercialización. Están

clasificadas como primarias: la agricultura, la ganadería, la producción de madera y pesca

comercial, la minería, etc. Agropecuarias: tierras bajas, altiplanicies, oasis de riego y

plantaciones modernas. No agropecuarias: explotación forestal, minería y pesca

Actividades económicas secundarias este sector se refiere a las actividades industriales,

aquellas que transforman los recursos del sector primario. Dentro del mismo, las industrias

ligeras producen bienes de consumo inmediato como alimentos, zapatos, bolsas, juguetes,

las pesadas maquinaria y otros insumos para otros sectores. Las manufactureras se

encargan de la elaboración de productos más complejos a través de la transformación de

las materias primas.

Son las que transforman las materias primas en productos elaborados, muchas de ellas se llevan a

cabo en industrias como por ejemplo para fabricar zapatos. Actividades económicas terciarias

estas actividades son las que más producen la comodidad y la satisfacción de una necesidad

humana.

Su trabajo es la prestación de algún servicio, la comunicación o el turismo. Se encuentran

comerciantes, maestros, médicos, banqueros, ferrocarrileros, restauranteros y demás en esta

rama. Tan solo en México, el 54 % de la población se dedica a las actividades económicas

terciarias.

Pero, existe por importancia, en el senado de este sector, una división importante las actividades

económicas son muy variadas pero podemos clasificarlas en tres grandes sectores de actividad:

• Sector primario: comprende las actividades destinadas a obtener alimentos y materias

primas del medio natural.

• Sector secundario: engloba las actividades económicas industriales, o sea, que trabajan

sobre lo obtenido en la primera actividad

• Sector terciario: agrupa a los servicios de la sociedad.

21

2.1.2. SU DIMENSIÓN

El avance tecnológico y económico ha originado la existencia de una gran diversidad de empresas.

Estas pueden clasificarse desde diversos puntos de vista dependiendo del aspecto desde el cual se

le considere; por lo tanto este es uno de los criterios más utilizados para clasificar a las empresas.

No hay unanimidad entre los economistas a la hora de establecer qué es una empresa grande o

pequeña, puesto que no existe un criterio único para medir el tamaño de la empresa. Los

principales indicadores son: el volumen de ventas, el capital propio, número de trabajadores,

beneficios, etc. El más utilizado suele ser según el número de trabajadores. Este criterio delimita la

magnitud de las empresas de la forma mostrada a continuación:

• Micro empresa: si posee 10 o menos trabajadores.

• Pequeña empresa: si tiene un número entre 11 y 50 trabajadores.

• Mediana empresa: si tiene un número entre 51 y 250 trabajadores.

• Gran empresa: si posee más de 250 trabajadores.

Otro aspecto importante es:

• Grande: Son aquellas empresas que están dotadas de una gran capacidad tecnológica,

potencial humano y una mayor cantidad de capital, así como también requieren de un

riguroso, estricto y cabal cumplimiento de las actividades de planeación, organización,

ejecución y control, para así alcanzar los objetivos trazados.

• Pequeña: Son aquellas empresas que no requieren de tanta capacidad tecnológica, potencial

humano e inversión de capital, para llevar a cabo sus actividades económicas.

• Mediana: Son aquellas empresas que requieren de una mediana capacidad tecnológica,

potencial humano e inversión de capital para cumplir con sus actividades.

La distinción entre empresas pequeñas, medianas y grandes no es una cuestión de escasa

importancia.

22

De hecho, la mayoría de los gobiernos de países y regiones, al igual que las organizaciones

supranacionales como la UE, desarrollan políticas de apoyo a la creación y el desarrollo de las

pequeñas y medianas empresas.

Con objetivo de adoptar una terminología común y evitar que cada país realice interpretaciones

distintas, la UE ha definido las empresas, atendiendo a su dimensión, de lo siguiente se consideran

PYMES a aquellas empresas independientes que tienen menos de 250 empleados y cuya

facturación anual no excede de 40 millones de €.

Cuando es necesario distinguir entre las empresas pequeñas y medianas, decimos que una

empresa es pequeña si reúne las siguientes características:

‐Tener menos de 50 empleados.

‐Su facturación anual no excede de 7 millones de pesos.

Cuando es necesario precisar aún más, a las empresas más pequeñas las llamamos

microempresas, definiéndolas como aquellas que tienen al menos un empleado y menos de diez.

Aquellas empresas independientes que no tienen empleados pertenecen a la categoría de

autoempleo.

Para apoyar esta forma de clasificar las empresas, la UE establece los siguientes escalones:

∙ 0 empleados (autoempleo)

∙ 1 a 9 empleados (microempresa)

∙ 10 a 49 empleados (empresas pequeñas)

∙ 50 a 249 empleados (empresa mediana)

∙ 250 a 499 empleados (empresa grande)

∙ 500 o más empleados (empresa muy grande)

Existen varios elementos que permiten clasificar a la empresa de acuerdo a su tamaño, entre éstos

destacan:

23

*Financiero: El tamaño se determina por el monto de su capital.

*Personal Ocupado: Este criterio establece que una empresa pequeña es aquella en la que

laboran menos de 250 empleados, una mediana aquella que tiene entre 250 y 1000, y una

grande aquella que tiene más de 1000 empleados

*Ventas: Establece el tamaño de la empresa en relación con el mercado que la empresa

abastece y con el monto de sus ventas. Según este criterio una empresa es pequeña cuando

sus ventas son locales, mediana cuando son nacionales y grande cuando son internacionales.

*Producción: Este criterio se refiere al grado de maquinización que existe en el proceso de

producción; así que una empresa pequeña es aquella en la que el trabajo del hombre

decisivo, es decir, que su producción es artesanal aunque puede estar mecanizada; pero si

es así generalmente la maquinaria es obsoleta y requiere de mucha mano de obra. Una

empresa mediana puede estar mecanizada como en el caso anterior, pero cuenta con más

maquinaria y menos mano de obra. Por último, la gran empresa es aquella que esta

altamente mecanizada y/o sistematizada.

*Criterios de Nacional Financiera: Para esta institución una empresa grande es la más

importante dentro de su giro.

Algunas características generales que comparten las microempresas son:

∗ Su organización es de tipo familiar.

∗ El Dueño es quien proporciona el capital.

∗ Es dirigida y organizada por el propio dueño.

∗ Generalmente su administración es empírica.

∗ El mercado que domina y abastece es pequeño ya sea local o cuando mucho regional.

∗ Su producción no es muy maquinada.

∗ Su número de trabajadores es muy bajo y muchas veces está integrado por los propios

familiares del dueño.

24

∗ Para el pago de impuestos son considerados como causantes menores.

Algunas características importantes de las pequeñas y medianas empresas son:

∗ El capital es proporcionado por una o dos personas que establecen una sociedad.

∗ Los propios dueños dirigen la marcha de la empresa, su administración es empírica.

∗ Su número de trabajadores empleados en el negocio crece y va de 16 hasta 250 personas.

∗ Dominan y abastecen un mercado más amplio, aunque no necesariamente tiene que ser

local o regional, ya que muchas veces llegan a producir para el mercado nacional e incluso

para el internacional.

∗ Está en proceso de crecimiento, la pequeña tiende a ser mediana y ésta aspira a ser grande.

∗ Obtiene algunas ventajas fiscales por parte del Estado que algunas veces las considera como

causantes menores dependiendo de sus ventas y utilidades.

∗ Su tamaño es pequeño o mediano en relación con las otras empresas que operan en el

ramo.

∗ Utiliza maquinaria y equipo, aunque se sigan basando más en el trabajo que en el capital.

Las Grandes Empresas como su nombre lo indica participan de máximas características en relación

con las empresas de su ramo o giro, algunas de las principales características de estas empresas

son:

∗ El capital es aportado por varios socios que organizan en sociedad de diverso tipo.

∗ Forman parte de grandes consorcios económicos que monopolizan o participan en forma

mayoritaria de la producción o comercialización de determinados productos.

∗ Dominan al mercado con amplitud, algunas veces sólo el interno y otras participan también

en el mercado internacional.

∗ Cuentan con grandes recursos de capital que les permite estar a la vanguardia en la

tecnología, mecanización y automatización de sus procesos productivos.

25

∗ Relativamente cuentan con mucho personal que pasa de 250 trabajadores y algunas veces

se llegan a contar por miles.

∗ Llevan una administración científica, es decir encargan a profesionales egresados de las

universidades, la organización y dirección de la empresa.

∗ Tienen mayores facilidades para acceder a las diversas fuentes y formas de financiamiento,

tanto nacional como internacional.

Todos los estudios sobre las Micro, Pequeñas y Medianas empresas hablan de que los grandes

retos que enfrentan son baja productividad y altos costos de producción. Que no tienen acceso a

recursos financieros porque la mayoría de las empresas se financian con sus proveedores, que sus

procesos administrativos están desestructurados. El dueño de la empresa se convierte en un solo

administrador por la falta de recursos o en los casos de empresas medianas los recursos que

forman parte de su equipo de trabajo son gente con menos preparación que los que se

encuentran en las empresas grandes. La rotación de empleados es muy alta y se van cuando ya

tienen experiencia.

Agreguemos el hecho de que las MIPyMEs tienen un rol muy importante en la economía global. El

impacto que producen no solo es porque emplean directamente a miles de personas que

representan el 50% del empleo en México, sino también porque son los proveedores de partes

críticas para los grandes manufactureros en cadenas de suministro planas o justo a tiempo por

ejemplo. Así es que una comunidad de MIPyMEs “sana” se considera clave para el éxito de los

gobiernos nacionales en lo que respecta al desarrollo.

Existe un cúmulo de iniciativas orientadas a apoyar el desarrollo de empresas más competitivas,

instituciones más eficientes y transparentes, más información y comunicación social, y enlaces

más directos con el resto del mundo lo que ha convencido a intensificar la incorporación del uso

intensivo de las tecnologías de información y comunicación para así crear Sociedades de

Información.

Considerando el rol que hoy juegan y si las empresas MIPyMEs quieren tener éxito en un mercado

global, invitamos a que desde hoy inicien su proceso de incorporación a las Sociedades de

Información reduciendo la brecha digital que hoy tienen. Para lo que necesitan tener acceso a la

26

información, capacitarse, tener mano de obra capacitada, acceso a la tecnología y a los servicios

de consultoría, elementos esenciales para incrementar su competitividad.

El acceso a la infraestructura de Tecnologías de Información y Comunicaciones, es condición

necesaria para el aprovechamiento de la información y del conocimiento en las sociedades

contemporáneas.

La situación real por la que se enfrentan este tipo de empresas es que debido a la unanimidad y

adopción de ciertos criterios internacionales estas se ven obligada s a realizar al convergencia de

un modo rebelde, ya que en el caso de las micro y pequeñas empresas en nuestro país

escasamente sostienen un registro de sus operaciones en libro diario lo que lleva la adecuación de

conceptos que estas ni siquiera tienen algún registro de la información con la que se pueda tener

un control sobre las operaciones diarias y anuales que sostiene estas entidades; así como las

pequeñas empresas muestran cierta accesibilidad al tener que adecuarse a la nueva normatividad

en la que se tiene que ser más cauteloso y observador de las operaciones y así poder tener un

control adecuado, caso contrario a las grandes empresas que aun a la magnitud de sus

operaciones han tratado de la manera más amistosa aplicarse al pie de la letra ala nueva

normatividad que en realidad no significa nueva del todo sino en algunas situaciones solo

acoplamiento de procedimientos que recientemente se predispusieron.

2.1.3. SU FINALIDAD

El cambio de enfoque en la finalidad de la empresa facilita que el empresario esté en capacidad de

trascender no sólo respecto en su personal labor de directivo sino respecto al logro de los

objetivos ‐institucionales y personales‐ del resto de miembros de su empresa. A pesar de las

influencias nocivas del individualismo y del capitalismo económico, los empresarios comprenden

cada vez mejor que su tarea tiene una finalidad en la que el beneficio se da en la medida en que se

consiguen los objetivos sociales que lo condicionan.

Un directivo empresarial puede ser un excelente administrador de los procesos temporales de la

producción y de las proyecciones financieras o del control presupuestal, pero, al mismo tiempo,

ser incapaz de ordenar su trabajo diario, su vida diaria, que se ve arrastrada por un tráfago que se

convierte en vértigo incesante, que suele conducirle a una deformación del auténtico trabajo que

es el activismo: moverse mucho, hacer muchas cosas, pero con desorden y ligereza, con falta de

27

intensidad y concentración, en síntesis, sin avanzar de verdad en los objetivos personales e

institucionales

De ahí que la empresa es la institución clave de la vida económica, manifestación de la creatividad

y libertad de las personas; esencialmente, es un grupo humano al que unos hombres le aportan

capital, otros, trabajo y, otros más, dirección, con las finalidades económicas consiguientes:

Finalidad económica externa, que es la producción de bienes o servicios para satisfacer

necesidades de la sociedad.

Finalidad económica interna, que es la obtención de un valor agregado para remunerar a los

integrantes de la empresa. A unos en forma de utilidades o dividendos y a otros en forma de

sueldos, salarios y prestaciones. Esta finalidad es abrir oportunidades de inversión para

inversionistas y de empleo para trabajadores. Se ha discutido mucho si una de estas dos

finalidades está por encima de la otra.

Ambas son fundamentales, están estrechamente vinculadas y se debe tratar de alcanzarlas

simultáneamente. La empresa está para servir a los hombres de afuera (la sociedad) y a los

hombres de adentro (sus integrantes).

Finalidad social externa, que es contribuir al pleno desarrollo de la sociedad, tratando que en

su desempeño económico no solamente no se vulneren los valores sociales y personales

fundamentales, sino que en lo posible se promuevan.

Finalidad social interna, que es contribuir, en el seno de la empresa, al pleno desarrollo de sus

integrantes, tratando de no vulnerar valores humanos fundamentales.

Empresa, además de ser una célula económica, es una célula social. Está formada por hombres y

para hombres. Está insertada en la sociedad a la que sirve y no puede permanecer ajena a ella.

La sociedad le proporciona la paz y el orden garantizados por la ley y el poder público; la fuerza de

trabajo y el mercado de consumidores; la educación de sus obreros, técnicos y directivos; los

medios de comunicación y la llamada infraestructura económica.

La empresa recibe mucho de la sociedad y existe entre ambas una interdependencia inevitable.

Por eso no puede decirse que las finalidades económicas de la empresa estén por encima de sus

finalidades sociales.

28

2.1.4. SU CONSTITUCIÓN

NIIF para Pequeñas y Medianas Empresas

En julio de 2009, la IASB publicó la versión de las Normas Internacionales de Información

Financiera para las Pequeñas y Medianas Empresas IFRS for SMEs, por sus siglas en inglés). Las NIIF

para PyMEs son una versión simplificada de las NIIF. Las principales simplificaciones son:

• Algunos temas en las NIIF‐Totales son omitidos ya que no son relevantes para las PyMEs

típicas

• Algunas alternativas a políticas contables en las NIIF‐Totales no son permitidas ya que una

metodología simple está disponible para las PyMEs.

• Simplificación de muchos principios de reconocimiento y medición de aquellos que están

en las NIIF‐Totales

• Sustancialmente menos revelaciones

• Simplificación de Exposición de motivos

La IASB no clasifica a las PYMES siguiendo criterios locales como su número de empleados, el valor

de sus activos o el nivel de sus ingresos, sino que denomina como tales a las empresas con ánimo

de lucro que no tienen obligación pública de rendir cuentas, esto es, cuando la entidad no cumple

las siguientes condiciones:

(a) No tienen obligación pública de rendir cuentas, y

(b) Publican estados financieros con propósito de información general para usuarios externos

(...)

En ese sentido, aclara que una entidad tiene obligación pública de rendir cuentas si:

(a) Sus instrumentos de deuda o de patrimonio se negocian en un mercado público o están

en proceso de emitir estos instrumentos para negociarse en un mercado público (ya sea una

bolsa de valores nacional o extranjera, o un mercado fuera de la bolsa de valores,

incluyendo mercados locales o regionales), o

29

(b) Una de sus principales actividades es mantener activos en calidad de fiduciaria para un

amplio grupo de terceros (...)

Así, muchas de las empresas de distintos países, que se encuentran dentro de las condiciones

transcritas, no estarían sometidas a las actuales Normas Internacionales de Contabilidad (NIC) ni a

las Normas Internacionales de Información Financiera (NIIF), sino a la NIIF para PYME, por lo cual,

los actuales esfuerzos armonizadores locales podrían requerir algunas redefiniciones y serios

replanteamientos en cuanto a las necesidades de reconocimiento y revelación de información

contable relacionada con tales empresas.

Al respecto, IASB dice:

Que dado que las NIIF completas fueron diseñadas para satisfacer las necesidades de los inversores

de capital en las empresas [presentes] en mercados públicos de capital (…) Los usuarios de los

estados financieros de las empresas que no cotizan en mercados públicos no tienen esas

necesidades (…).

Además, muchas de estas empresas comentan que aplicar las NIIF completas les impondría una

alta carga operativa”. Muchos de los principios de las NIIF completas para el reconocimiento,

valoración y revelación de activos, pasivos, ingresos y gastos se han simplificado, los temas de

interés para las PYME no se han omitido, y el número de las revelaciones requeridas se ha

reducido significativamente.

30

CAPITULO III “PRINCIPALES CAMBIOS EN LA NORMATIVIDAD CONTABLE EN MÉXICO”

3.1. COMPARACION ENTRE LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS Y

LAS NORMAS DE INFORMACION FINANCIERA

Para poder ver claramente las diferencias existentes entre los Principios de contabilidad

generalmente acepados y las NIF podemos recurrir al cuadro 1.

NIF Título Objetivo Equivalencia

Boletines anteriores

NIF A‐1

Estructura de las NIF

Esta norma tiene por objeto definir la estructura de las NIF y establecer el enfoque sobre el que se desarrollan el MC y las NIF particulares.

A‐1

NIF A‐2

Postulados Básicos

Definir los postulados básicos sobre los cuales debe operar el sistema de información contable.

A‐1

A‐2

A‐3

NIF A‐3

Necesidades de los usuarios y objetivos de los

estados financieros

Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros; así como, sus características y limitaciones.

B‐1

B‐2

NIF A‐4

Características cualitativas de los

estados financieros

Establecer las características cualitativas que debe reunir la información financiera contenida en los estados financieros, para satisfacer apropiadamente las necesidades comunes de los usuarios generales de la misma y con ello, asegurar el cumplimiento de los objetivos de los estados financieros.

A‐1

A‐5

A‐6

NIF A‐5

Elementos básicos de los estados financieros

Definir los elementos básicos que conforman los estados financieros para lograr uniformidad de criterios en su elaboración, análisis e interpretación, entre los usuarios generales.

A‐7

A‐11

Reconocimiento y Establecer los criterios generales, que

31

NIF A‐6 valuación deben utilizarse en la valuación, tanto en el reconocimiento inicial como en el posterior, de transacciones, transformaciones internas y otros eventos, que han afectado económicamente a una entidad. Asimismo, definir y estandarizar los conceptos básicos de valuación que forman parte de las normas particulares aplicables a los distintos elementos integrantes de los estados financieros.

‐

NIF A‐7

Presentación y revelación

Establecer las normas generales aplicables a la presentación y revelación de la información financiera contenida en los estados financieros y sus notas.

A‐5

NIF A‐8

Supletoriedad Establecer las bases para aplicar el concepto de supletoriedad a las NIF, considerando que al hacerlo, se prepara información financiera con base en ellas.

A‐8

NIF B ‐1

Cambios contables y corrección de

errores

Es establecer normas particulares de presentación y revelación de cambios contables y correcciones de errores.

‐

NIF B‐2

Estado de Flujo de Efectivo

Esta NIF tiene como objetivo establecer las normas generales para la presentación, estructura y elaboración del estado de flujos de efectivo así como para las revelaciones que complementan a dicho estado financiero básico.

‐

NIF B‐3

Estado de Resultados

Tiene como finalidad establecer las normas generales para la presentación y estructura del estado de resultados, requerimientos mínimos de su contenido y normas generales de revelación.

B‐3

NIF B‐4

Utilidad Integral Definir el concepto de utilidad integrar, establecer las reglas para la presentación y la revelación de la utilidad integral y de sus componentes.

B‐4

B‐5

Información financiera por

Establecer las normas para distinguir y revelar la información financiera por

32

NIF B‐5 segmentos segmentos. ‐

NIF B‐7

Adquisiciones de negocios

Establecer las normas para el reconocimiento inicial a la fecha de adquisición y de los activos netos que se adquieren en una adquisición de negocios así como de la participación no contenida y de otras partidas que pueden surgir e la misma, tales como el crédito mercantil y una compra a precio de ganga.

B‐7

NIF B‐8

Estados financieros

consolidados o combinados

Consiste en establecer las normas generales para la elaboración y presentación de los estados financieros consolidados o combinados así como para las revelaciones que acompañan a dichos estados financieros.

B‐8

NIF B‐9 Información financiera a

fechas intermedias

Definir la aplicación de los principios de contabilidad en la información financiera a fechas intermedias que emiten las empresas para el usuario general.

‐

NIF B‐13

Hechos posteriores a la fecha de los Estados

Financieros

Esta norma establece el tratamiento contable a que deben sujetarse los hechos posteriores a la fecha de los estados financieros, indicando cuando esos hechos deben reconocerse en dichos estados y cuando sólo deben revelarse.

B‐13

NIF B‐14

Utilidad por acción

Definir los elementos y metodología de cálculo para determinar la utilidad por acción, así como las reglas para su presentación y revelación en los estados financieros.

B‐14

NIF B‐15

Conversión de monedas extranjeras

Establecer las normas para el reconocimiento de las transacciones con moneda extranjera y de las operaciones extranjeras en los estados financieros de la entidad informante y la conversión de la información financiera a una moneda de informe diferente a su moneda de registro o a su moneda financiera.

B‐15

Estados financieros de

Describir las características principales, clasificaciones relevantes e información

33

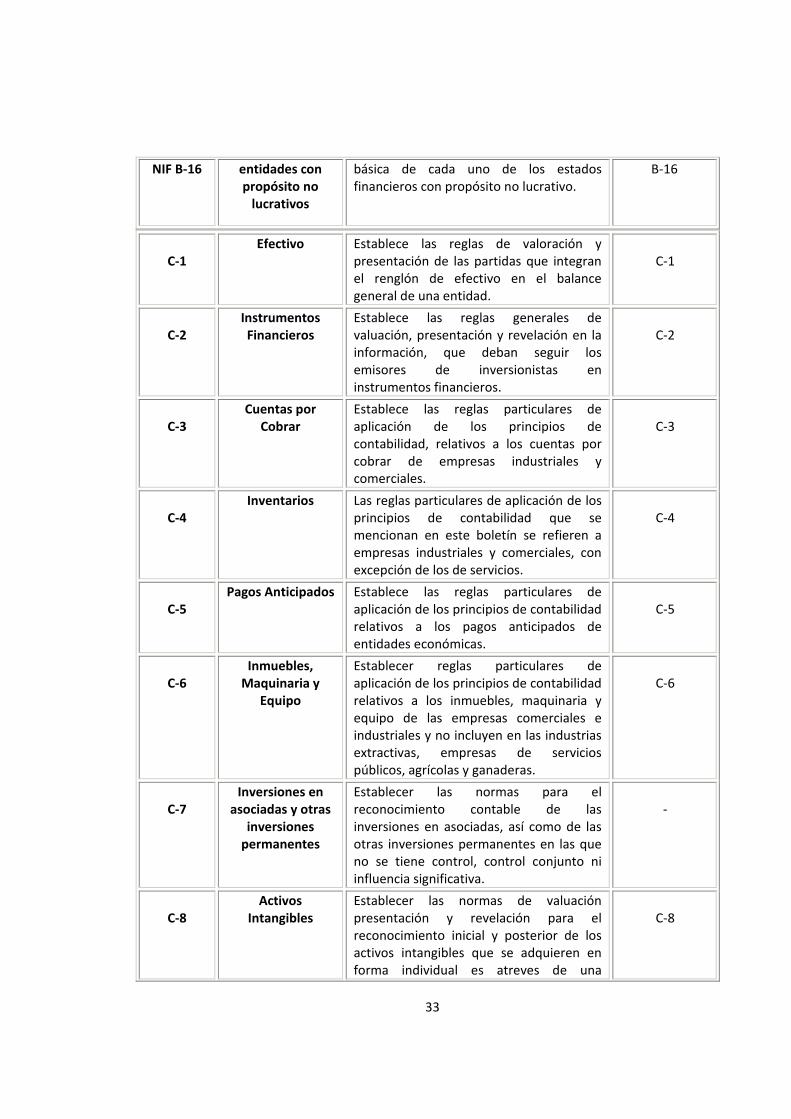

NIF B‐16 entidades con propósito no lucrativos

básica de cada uno de los estados financieros con propósito no lucrativo.

B‐16

C‐1

Efectivo Establece las reglas de valoración y presentación de las partidas que integran el renglón de efectivo en el balance general de una entidad.

C‐1

C‐2

Instrumentos Financieros

Establece las reglas generales de valuación, presentación y revelación en la información, que deban seguir los emisores de inversionistas en instrumentos financieros.

C‐2

C‐3

Cuentas por Cobrar

Establece las reglas particulares de aplicación de los principios de contabilidad, relativos a los cuentas por cobrar de empresas industriales y comerciales.

C‐3

C‐4

Inventarios Las reglas particulares de aplicación de los principios de contabilidad que se mencionan en este boletín se refieren a empresas industriales y comerciales, con excepción de los de servicios.

C‐4

C‐5

Pagos Anticipados Establece las reglas particulares de aplicación de los principios de contabilidad relativos a los pagos anticipados de entidades económicas.

C‐5

C‐6

Inmuebles, Maquinaria y

Equipo

Establecer reglas particulares de aplicación de los principios de contabilidad relativos a los inmuebles, maquinaria y equipo de las empresas comerciales e industriales y no incluyen en las industrias extractivas, empresas de servicios públicos, agrícolas y ganaderas.

C‐6

C‐7

Inversiones en asociadas y otras

inversiones permanentes

Establecer las normas para el reconocimiento contable de las inversiones en asociadas, así como de las otras inversiones permanentes en las que no se tiene control, control conjunto ni influencia significativa.

‐

C‐8

Activos Intangibles

Establecer las normas de valuación presentación y revelación para el reconocimiento inicial y posterior de los activos intangibles que se adquieren en forma individual es atreves de una

C‐8

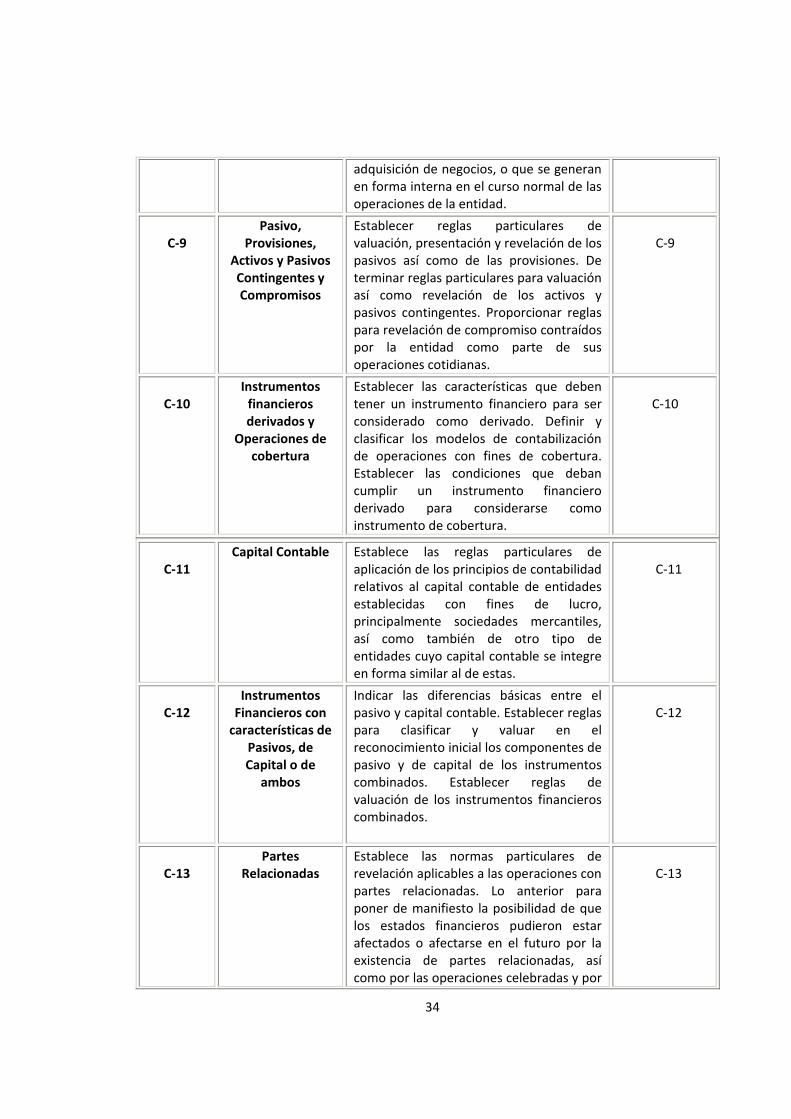

34

C‐11

Capital Contable Establece las reglas particulares de aplicación de los principios de contabilidad relativos al capital contable de entidades establecidas con fines de lucro, principalmente sociedades mercantiles, así como también de otro tipo de entidades cuyo capital contable se integre en forma similar al de estas.

C‐11

C‐12

Instrumentos Financieros con características de

Pasivos, de Capital o de

ambos

Indicar las diferencias básicas entre el pasivo y capital contable. Establecer reglas para clasificar y valuar en el reconocimiento inicial los componentes de pasivo y de capital de los instrumentos combinados. Establecer reglas de valuación de los instrumentos financieros combinados.

C‐12

C‐13

Partes Relacionadas

Establece las normas particulares de revelación aplicables a las operaciones con partes relacionadas. Lo anterior para poner de manifiesto la posibilidad de que los estados financieros pudieron estar afectados o afectarse en el futuro por la existencia de partes relacionadas, así como por las operaciones celebradas y por

C‐13

adquisición de negocios, o que se generan en forma interna en el curso normal de las operaciones de la entidad.

C‐9

Pasivo, Provisiones,

Activos y Pasivos Contingentes y Compromisos

Establecer reglas particulares de valuación, presentación y revelación de los pasivos así como de las provisiones. De terminar reglas particulares para valuación así como revelación de los activos y pasivos contingentes. Proporcionar reglas para revelación de compromiso contraídos por la entidad como parte de sus operaciones cotidianas.

C‐9

C‐10

Instrumentos financieros derivados y

Operaciones de cobertura

Establecer las características que deben tener un instrumento financiero para ser considerado como derivado. Definir y clasificar los modelos de contabilización de operaciones con fines de cobertura. Establecer las condiciones que deban cumplir un instrumento financiero derivado para considerarse como instrumento de cobertura.

C‐10

35

los saldos pendientes con estas.

C‐15

Deterioro del valor de los

Activos de larga Duración y Disposición

Proporcionar criterios que permitan la identificación de situaciones que presenten evidencias respecto a un posible deterioro en el valor de los activos de larga duración, tangibles e intangibles. Definir la regla para el cálculo y reconocimiento de pérdidas por deterioro de activos y su reversión. Establecer las reglas de presentación y revelación de los activos cuyo valor se ha deteriorado o su deterioro se ha revertido. Establecer las reglas de presentación y revelación aplicables a la discontinuación.

C‐15

D‐3

Beneficios a los Empleados

Establecer las normas para el reconocimiento contable de los beneficios que la entidad otorga a sus empleados y otras provisiones relativas.

D‐3

D‐4

Impuestos a la Utilidad

Es establecer las normas particulares de valuación, presentación y revelación para el reconocimiento contable de los impuestos a la utilidad, causado y diferido, devengados durante el periodo contable.

D‐4

D‐5

Arrendamientos Establecer las reglas de valuación, reconocimiento, presentación y revelación de información en los estados financieros, de cada una de las clases de arrendamientos.

D‐5

D‐6

Capitalización del Resultado Integral de Financiamiento

Establecer las normas que deben observarse en la capitalización del resultado integral de financiamiento (RIF) atribuible a ciertos activos cuya adquisición requiere de un largo plazo antes de su uso intencional. La NIF D‐6 fue aprobada por unanimidad para su emisión por el Consejo Emisor del CINIF en noviembre de 2006 para su publicación en diciembre de 2006, estableciendo su entrada en vigor para activos calificables cuyo periodo de adquisición inicie el o después del 1º de enero de 2007.

‐

D‐7

Contratos de Construcción y de Fabricación de

Señalar el tratamiento contable de las transacciones derivadas de los contratos de construcción y de fabricación de ciertos

D‐7

36

Ciertos Bienes de Capital

bienes de capital, así como su presentación en los estados financieros.

D‐8

Pagos Basados en Acciones

Establecer las normas que deben observarse en el reconocimiento de los pagos basados en acciones en la información financiera. La NIF D‐8 fue aprobada por unanimidad para su emisión por el Consejo Emisor del CINIF, en noviembre de 2008, para su publicación y entrada en vigor a partir de enero de 2009.

‐

E‐1

Agricultura (Actividades

Agropecuarias)

Establecer el tratamiento contable de la transformación de activos biológicos en la administración de actividades agropecuarias (actividad agrícola), así como su correspondiente presentación y revelación en los estados financieros.

E‐1

E‐2

Ingresos y Contribuciones recibidas por Entidades con Propósitos no Lucrativos, así

como Contribuciones

Otorgadas por las Mismas

Establecer las reglas de reconocimiento, valuación, clasificación y revelación de los ingresos y las contribuciones que reciben las entidades con propósitos no lucrativos. Establecer las reglas de reconocimiento, valuación y revelación de las contribuciones otorgadas por las entidades con propósitos no lucrativos.

E‐2

Cuadro 1. Cuadro comparativo entre los principios de contabilidad generalmente aceptados y las normas de información

financiera.

3.1.1. PRINCIPALES CAMBIOS EN RELACIÓN CON LOS PRONUNCIAMIENTOS ANTERIORES

La comunidad contable consciente de las necesidades de los usuarios de la información financiera,

e interesa en ser competitiva en los mercados internacionales, se ha adaptado al entorno

económico mundial en lo que a materia de normatividad contable refiere. En junio de 2004, el

CINIF asumió la función y responsabilidad de la emisión de la normatividad contable en México.

Anteriormente, durante más de 30 años, esta actividad fue desarrollada con un gran nivel de

37

compromiso y profesionalismo, por la CPC del IMCP, que actualmente participa de modo activo en

la auscultación de las NIF.

Las NIF evolucionan continuamente por cambios en el entorno y surgen como respuesta a las

necesidades de los usuarios de la información financiera contenida en los estados financieros y a

las condiciones existentes. La globalización en el mundo de los negocios y de los mercados de

capital está propiciando que la normatividad contable alrededor del mundo se armonice, teniendo

como principal objetivo la generación de información financiera comparable, transparente y de

alta calidad, sobre el desempeño de las entidades económicas, que sirva a los objetivos de los

usuarios generales de dicha información.

3.1.1.1. SERIE A “MARCO CONCEPTUAL”

El CINIF estableció como prioritario realizar una revisión del MC mexicano para convergir con la

normatividad internacional emitida por el IASB.

El CINIF se dio a la tarea de revisar y ampliar los fundamentos conceptuales que rigen la

elaboración de información financiera, adecuándolos al MC para la Preparación y Presentación de

los Estados Financieros, emitido por IASB. El resultado de este esfuerzo culminó en la emisión del

MC, conformado por ocho normas que integran la serie NIF A. Dichas normas fueron sujetas a

auscultación en distintos períodos, recibiendo un gran volumen de comentarios. A continuación

presentamos un resumen de las bases para conclusiones más relevantes a las que llegó el CINIF en

la elaboración de la serie NIF A, tomando como referencia los comentarios recibidos de las

auscultaciones efectuadas.

Apoyado en los comentarios recibidos por escrito y a través de foros públicos, durante la

auscultación de la NIF A‐1, el CINIF decidió renombrar a los PCGA como NIF, dado que el término

NIF enfatiza el carácter normativo de los pronunciamientos contables en México, y considerando

que el término NIF es de uso cada vez más generalizado en las normatividades contables de otros

países líderes en esta temática; en contraposición, el vocablo "principios" sugiere grados de

rigidez, permanencia y universalidad que no denotan la naturaleza dinámica y normativa que debe

tener una NIF.

Las NIF no sólo se conforman de la normatividad aprobada y emitida por el Consejo Emisor del

CINIF a partir del 1º de enero de 2006; también abarcan los Boletines, antes contenidos dentro de

38

los PCGA, emitidos por el IMCP y transferidos por dicha institución al CINIF; dichos Boletines

fueron transferidos el 31 de mayo de 2004.

En la edición de la serie NIF A, el CINIF decidió mantener el carácter obligatorio de las normas

conceptuales, dado que sirven como soporte esencial para derivar normas particulares; incluso, la

mayoría de las normas particulares vigentes han incorporado dentro de su contenido varios

conceptos del MC para derivar tratamientos contables.

Se enfatiza que el carácter normativo de un criterio se encuentra sujeto, en forma preponderante,

a la aceptación amplia y generalizada de todos los usuarios de la información financiera, derivado

de los procesos de auscultación.

Las Circulares fueron emitidas sin un carácter normativo, dado que no se sometieron a dicho

proceso. En la revisión de los Boletines, el CINIF evaluará la posible incorporación del contenido de

algunas de esas Circulares al texto de NIF particulares.

Después de varias deliberaciones, en opinión del CINIF la denominación de "postulados básicos" es

más adecuada pues éstos constituyen juicios o proposiciones que no se pueden negar

racionalmente y que sirven de base para razonamientos anteriores por lo cual son un reflejo del

entorno actual en el que se desenvuelve la práctica contable. Se considera atinado mencionar que

los estados financieros deben proporcionar información relevante para evaluar la solvencia, la

liquidez, la eficiencia operativa, el riesgo financiero y la rentabilidad; pero, no se considera

necesario definir esos conceptos y mucho menos anexar un apéndice de razones financieras, que

solamente son aplicables a cierto tipo de entidades y no incluyen otras razones que pueden ser

importantes.

Además, se mencionó que podría tenerse el riesgo de que estas razones se conviertan en una

obligación informativa al estar establecidas en una NIF.

El CINIF cambió el enfoque en la NIF, señalando para qué sirven al usuario general cada uno de los

conceptos citados (solvencia, liquidez, eficiencia operativa, riesgo financiero y rentabilidad) en la

obtención de elementos de juicio para la toma de decisiones. Es inapropiado tratar el tema de la

información no financiera en este documento, puesto que solamente genera distracciones y

confusiones sobre las finalidades del mismo.

39

El CINIF acordó evitar extenderse en la explicación de los distintos tipos de información no

financiera, centralizándose en señalar los tipos de información financiera que pueden generarse

por una entidad y delimitar el campo de acción de las NIF, el cual es atender a la información

financiera que se elabora en los estados financieros y sus notas. El CINIF tomó en cuenta algunas

de las sugerencias recibidas, y se inclinó por convergir con el MC del IASB; por esta razón, la NIF A‐

4 presenta una jerarquía y clasificación de características cualitativas en concordancia con las del

IASB.

3.1.1.1.1. ESTRUCTURA DE LA NORMATIVIDAD ACTUAL

Desde sus inicios, la normatividad contable ha tratado de encontrar un adecuado soporte teórico

para sustentar la práctica contable y para guiar conceptualmente la emisión de normas

particulares, desechando con ello planteamientos apoyados meramente en la experiencia, uso o

costumbre.

El CINIF ha establecido como prioridad alcanzar el objetivo antes comentado, revisando los

conceptos teóricos contenidos en el MC mexicano, para adecuarlo al entorno actual en que se rige

la normatividad a nivel internacional, con el fin de alcanzar la trascendente convergencia

internacional.

El CINIF ha establecido como uno de sus objetivos fundamentales avanzar hacia una mayor

convergencia con las NIF a nivel internacional, así como mantener normas de la más alta calidad

posible; por ello, eligió iniciar con la revisión del MC, a efecto de determinar las bases

fundamentales más afines con la normatividad internacional.

La NIF A‐1, Estructura de las NIF, constituye la primera fase en el establecimiento de dicho soporte

teórico, en la cual se presenta un marco integral de conceptos básicos estructurado en forma

lógica y deductiva, el cual tiene como objetivo esencial dotar de sustento racional a las NIF; el

CINIF es el organismo responsable de emitir las NIF en México.

Las NIF comprenden un conjunto de conceptos generales y normas particulares que regulan la