Embed Size (px)

Citation preview

Integração Energética e Comercialização de Energia

Seminário Internacional de Integração Energética Brasil - Peru

Antônio Carlos Fraga MachadoPresidente do Conselho de Administração15 de maio de 2009

A Experiência Européia

Integração Brasil-Peru

Agenda

Por Que Integrar?

Os Leilões de Energia do Brasil

Exportação/Importação do Brasil

2

Considerações Finais

Integração Integração EnergéticaEnergética

DesenvolvimentoSustentado

Complementaridade dos Recursos Energéticos

DesenvolvimentoSocial

Diversificação da Matriz Energética

3

Ganhos na Utilização da Infraestrutura

Economia de escala e menores riscos de

operaçãoTarifas CompetitivasMaior Segurança

Energética

Principais Benefícios

Por Que Integrar

4

Dificuldades

Diferentes culturas empresariais

Regimes macro-econômicos distintos

Estrutura física

Assimetrias de mercados

Diferenças no arcabouço regulatório

Regras diferentes para os processos de comercialização e de operação

Por Que Integrar

4

Contexto para Integração

Desafios para a regulação, operação do sistema elétrico e comercialização de energia

Liberação dos mercados

de energia

Consolidação dos blocos econômicos

- Cone Sul- Pacto Andino

Conjugação da energia elétrica com

outros tipos de energia

(gás) Conjuntura da oferta e da

demanda na região

Alianças Estratégicas

Novos Negócios

Potencial de Integração

Eletroenergética

5

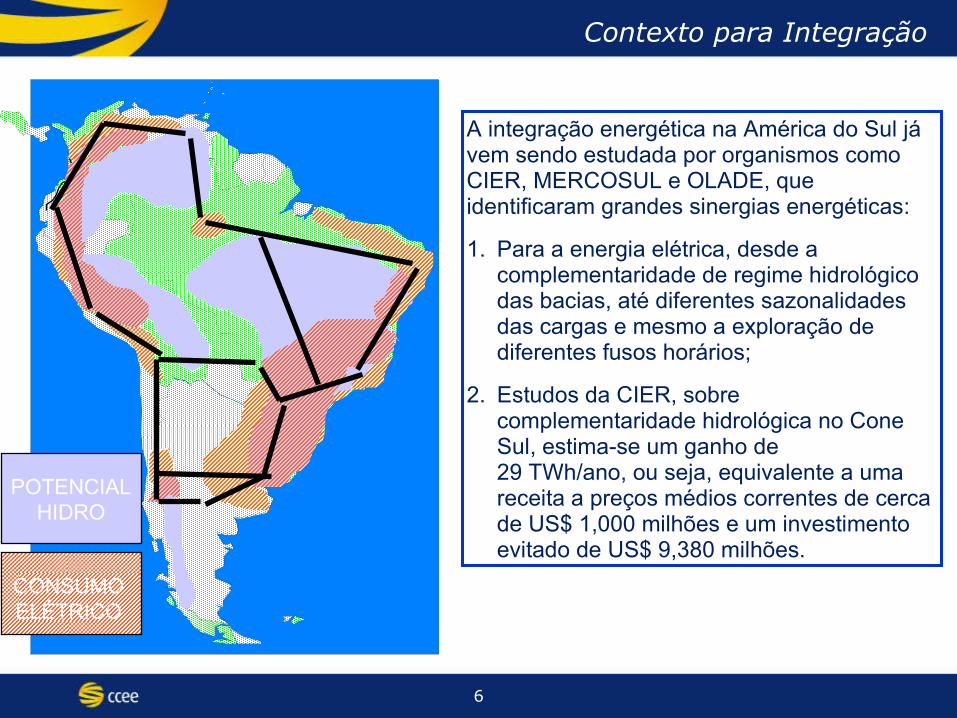

A integração energética na América do Sul já vem sendo estudada por organismos como CIER, MERCOSUL e OLADE, que identificaram grandes sinergias energéticas:

1. Para a energia elétrica, desde a complementaridade de regime hidrológico das bacias, até diferentes sazonalidades das cargas e mesmo a exploração de diferentes fusos horários;

2. Estudos da CIER, sobre complementaridade hidrológica no Cone Sul, estima-se um ganho de29 TWh/ano, ou seja, equivalente a uma receita a preços médios correntes de cerca de US$ 1,000 milhões e um investimento evitado de US$ 9,380 milhões.

CONSUMO ELÉTRICO

POTENCIALHIDRO

Contexto para Integração

6

Estudos da CIER mostram grandes possibilidades de integração elétrica e do gás natural

Integração Elétrica

Estudos CIER

Contexto para Integração

7

Integração Gasodutos

Estudos CIER

Bacia de Campos

A Experiência Européia

Integração Brasil-Peru

Agenda

Por Que Integrar?

Os Leilões de Energia do Brasil

Exportação/Importação do Brasil

8

Considerações Finais

Integração Energética na América Latina

POTENCIALIDADES POTENCIALIDADES DO BRASILDO BRASIL

PetróleoTecnologia Brasileira

Eletrificação RuralUniversalização de Acesso

Eficiência EnergéticaAperfeiçoamento de

Processos

BiocombustíveisTecnologia Brasileira

Etanol e BiodieselExportação de Excedentes

Energia ElétricaLinhas Transmissão na região

de Fronteira

O Brasil no Contexto da Integração

9

Brasil

Argentina

Colômbia

Venezuela

Bolívia

Uruguai

Paraguai

Equador

Chile

60Hz 50Hz

5

1,2,43

6

89

Peru

10

7

O Brasil no Contexto da Integração

Interconexão Situação País [MW]

Número no Mapa

Nome

1 Garabi I Operando Argentina 1.018

2 Garabi II Operando 1.160

3 Uruguaiana Operando 50

4 UHE Garabi Em estudo 1.200

5 Boa Vista Operando Venezuela 200

6 Rivera Operando Uruguai 70

7 San Carlos Em Estudo 500

8 Foz do Iguaçu

Operando Paraguai 50

9 Itaipu Operando 6.300

10 Em estudo Potencial Peru 7.800

10 Fonte: ONS

Interconexões existentes e em estudos

Brasil

Argentina

Colômbia

Venezuela

Bolívia

Uruguai

Paraguai

Equador

Chile

Peru

11 Fontes: ANEEL e ONS

Integração Brasil - Peru

Principais características do mercado brasileiro:

Capacidade Instalada: 106,3 GW

Participação das Hidrelétricas: 70%

Demanda (2007): 436 TWh

Preço do mercado de curto prazo calculado por meio de modelos de otimização

Participam do mercado spot os Geradores, Distribuidores, Importadores, Consumidores Livres, Comercializadores e Produtores Independentes

Distribuidores e Consumidores Livres têm obrigação de contratar 100% de sua demanda

Expansão do setor é calcada em leilões de energia de novos empreendimentos

Brasil

Argentina

Colômbia

Venezuela

Bolívia

Uruguai

Paraguai

Equador

Chile

Peru

12 Fontes: XM – Expertos en Mercado e Ministério de Energia e Minas do Peru

Integração Brasil - Peru

Principais características do mercado peruano: Capacidade Instalada: 6,7 GW Participação das Hidrelétricas: 61% Demanda (2006): 27 TWh Preço do curto prazo baseado em

custos Geradores participam o mercado de

curto prazo Distribuidores têm obrigação de

contratar 100% de sua demanda por no mínimo 24 meses

Encargo de capacidade é pago aos geradores como função da disponibilidade de energia

Planeja realização de leilões para promover a expansão da geração (similar ao caso brasileiro)

s

A Experiência Européia

Integração Brasil-Peru

Agenda

Por Que Integrar?

Os Leilões de Energia do Brasil

Exportação/Importação do Brasil

13

Considerações Finais

Modelo de Contratação utilizado na Europa

14

A Europa estabeleceu diretrizes para abertura de mercado de energia elétrica à competição no atacado e varejo;

Não existe um modelo de mercado padrão: a estrutura e organização dos mercados podem ser diferentes.

Iniciativa de Integração entre os Mercados Europeus

Operação coordenada - transparência de mercado e no provisionamento de dados, gerenciamento da congestão, integração de regras de mercado, planejamento coordenado da expansão da rede

Aspectos de Contratação do Mercado Europeu

Não existe obrigação de contratação;

A energia pode ser adquirida no dia anterior e em leilões de ajuste de até 1 hora anterior ao consumo;

Contratação de longo prazo é voluntária (normalmente 5 anos) para proteção de riscos contra variações de preço spot;

Comercialização pode ser física (mercado spot) ou financeira (derivativos com liquidação financeira)

Grande competição pelas opções de contratação:

Contratação Bilateral (OTC – Over the Counter)

Contratação padronizada em bolsas (PX - Power Exchanges)

14

Europa – Diversos Mercados

15

Iniciativa de Integração entre os Mercados Europeus

Operação coordenada - transparência de mercado e no provisionamento de dados, gerenciamento da congestão, integração de regras de mercado, planejamento coordenado da expansão da rede

Benefícios da Integração:

Redução dos custos de transação por meio da importação/exportação de energia elétrica;

Redução dos custos de operação para os operadores do sistema/mercado e para os participantes do Mercado;

Uso mais eficiente dos recursos de geração;

Menor volatilidade dos preços;

Aumento da competição;

Aprimoramento dos sinais de preço para investimentos;

Maior oportunidade de investimento em energia renovável - maior demanda de mercado

Europa – Integração dos Mercados

16

Em 2006, o Grupo Europeu de Reguladores para Eletricidade e Gás ERGEG -European Group of Regulators for Electricity and Gas) lançou uma iniciativa de integração de mercados regionais como uma medida intermediária de tornar mais próxima à criação do mercado pan-europeu.

Sugerida a formação de sete mercados regionais (REM – Regional Electricity Markets)

Objetivo: harmonizar regras e procedimentos para promover o desenvolvimento e integração dos mercados.

Espera-se uma contribuição para acelerar o processo de estabelecimento de um único mercado interno à medida que permite aos Estados membros, as autoridades regulatórias e aos operadores de mercados nacionais a cooperarem em questões específicas.

Europa – Integração dos Mercados

17

Europa – Integração dos Mercados

Os Mercados Regionais Europeus

Fonte: ECORYS (2008)18

Europa – Integração dos Mercados

Os Mercados Regionais Europeus

Mercado Regional

Países Participantes Principais Características Regulador Responsável

Baltic Estônia, Lituânia e Latávia Consumo: 21215 GWh (0,7% do EU27)

Situado entre os mercados das regiões leste-central e nordeste da Europa, com potencial de ser uma ponte para essas regiões.

Prioridades: cooperação entre os operadores, acesso ao grid, regras de balanceamento e transparência.

Latávia (PUC)

Central East Áustria, Alemanha, Hungria, Polônia, Eslovênia e

Tchecoslováquia

Prioridades: gerenciamento da congestão, transparência, eliminação de barreira à entrada do mercado e desenvolvimento de competências regulatórias.

Áustria(E-Control)

Central South Áustria, França, Alemanha, Grécia, Itália e Eslovênia

Consumo: 1.342.243 GWh (51% do EU27)

Prioridades: Harmonização dos métodos de gerenciamento da congestão, harmonização entre os operadores do mercado (padronização da segurança e operação), transparência, integração dos mercados intradiários e de balanceamento, desenvolvimento de competências regulatória.

Itália (AEEG)

Fonte: ECORYS (2008)19

Europa – Integração dos Mercados

Os Mercados Regionais Europeus

Mercado Regional

Países Participantes

Principais Características Regulador Responsável

Central West

Bélgica, França, Holanda,

Alemanha e Luxemburgo

Consumo: 1.1 milhão GWh (42% do EU27)

Prioridades: Harmonização das regras de comercialização e operação entre mercados, implementação de acoplamento em mercados do dia seguinte e intradiário e transparência.

Bélgica (CREG)

Northern Noruega, Suécia, Finlândia e Dinamarca

A boa prática do mercado nórdico pode melhorar a atuação do mercado regional e a integração do mercado europeu.

Prioridades: Investimentos nas interligações, transparência e disponibilização de informação, acessibilidade aos agentes de mercado, unificação dos mercados intradiários e de balanceamento.

Dinamarca (DERA)

South West França, Espanha e Portugal

Consumo: 780 TWh (30% do EU27)

A capacidade de transmissão entre Portugal e Espanha dobrou desde 1998, onde a iniciativa de integração destes dois países já tinha ocorrido.

Espanha (CNE)

France, UK, Ireland

França, República da Irlanda, Irlanda

do Norte e Inglaterra

Consumo: 780 TWh (30% do EU27)

Prioridades: Interligações e cumprimento das diretrizes de gerenciamento da congestão, comercialização no mercado intradiário, acesso recíproco aos mercados de balanceamento, transparência.

Inglaterra (Ofgem)

Fonte: ECORYS (2008)20

21

Mercado Brasileiro – principais características

Obrigação de contratação por parte dos consumidores

Contratos financeiros, sendo o SIN responsável por atender a demanda

Despacho centralizado

Sistema elétrico interligado de porte continental

Preço do mercado de curto prazo formado a partir de modelos computacionais

Expansão calcada, principalmente, em leilões do ACR – apresenta elevadas taxas de crescimento da demanda

Consumidores livres podem escolher seus fornecedores e devem liquidar suas sobras contratuais no mercado de curto prazo

Mercado Europeu – principais características

Não há obrigação de contratação

Contratos podem ser físicos ou financeiros

Modelo de despacho com base em curva de oferta e demanda (despacho comercial)

Busca por maior integração dos sistemas elétricos de diferentes países

Preço do mercado de curto prazo obtido a partir de leilões de compra e venda de energia

Expansão sinalizada pelo mercado – apresenta baixas taxas de crescimento da demanda

Consumidores livres podem escolher seus consumidores e revender a energia contratada

Mercado Brasileiro x Mercado Europeu - Resumo

21

A Experiência Européia

Integração Brasil-Peru

Agenda

Por Que Integrar?

Os Leilões de Energia do Brasil

Exportação/Importação do Brasil

22

Considerações Finais

A-5 A-3 A-1

Leilões de ajuste:

até 2 anos

A: Ano de início

de suprimento

Previsão /

aquisição

Fontes Alternativas: entre A-1 e A-5

Contratos: 10 - 30 anos

Leilões de Energia no Brasil

23

Energia Nova: CCEAR

de 30-15 anos

Energia Existente:

CCEAR de 5 a 15 anos

CONER – Conta de Energia de Reserva:

CONER

ConsumoEERPagamento ao Gerador

Eventuais Encargos Moratórios

Fundo de Garantia para Pagamento

Gestão

SPOTPenalidades

Contratação de Energia de Reserva

24

Resumo dos Resultados dos Leilões de Empreendimentos Existentes

Fonte: CCEE

Valores atualizados pelo IPCA até abril de 2009

25

Fonte: CCEE26

Resumo dos Resultados dos Leilões de Novos Empreendimentos, de Fontes Alternativas e de Energia de Reserva

Valores atualizados pelo IPCA até abril de 2009

Evolução dos Resultados dos Leilões de Energia

Fonte: CCEE27

Valores atualizados pelo IPCA até abril de 2009

Total Negociado nos Leilões do Novo Modelo

28 Fonte: CCEE

Valores atualizados pelo IPCA até abril de 2009

Resumo dos Resultados dos Leilões de Ajuste

29 Fonte: CCEE

Valores atualizados pelo IPCA até abril de 2009

Total de Energia Negociado nos Leilões de Novos Empreendimentos

Fonte: CCEE – considerou-se o montante de energia agregada ao ACR pelas Usinas de Santo Antônio e Jirau30

Total Negociado: 17.278 [MW Médios]

A Experiência Européia

Integração Brasil-Peru

Agenda

Por Que Integrar?

Os Leilões de Energia do Brasil

Exportação/Importação do Brasil

31

Considerações Finais

O Brasil no Contexto da Integração

32

Histórico de Exportações

Fonte: CCEE

O Brasil no Contexto da Integração

33

Histórico de Exportações

Fonte: CCEE

O Brasil no Contexto da Integração

34

Características da Exportação de Energia em 2008

Caráter excepcional e interruptível

Período de exportação: maio a agosto de 2008

Período de devolução: setembro a novembro de 2008

Origem de energia exportada:

1) Geração térmica não necessário ao atendimento do SIN e/ou

2) Geração hidráulica no caso de energia vertida turbinável

3) Geração hidráulica com volumes definidos pelo CMSE (excepcional – válido a partir

de 2008)

A geração hidráulica adicional definida pelo CMSE e a redução dos volumes

de armazenamento nos reservatórios do CE/CO não deverão ser

considerados nos modelos de formação de preço e de otimização eletro-

energética

O Brasil no Contexto da Integração

35

ONS – Prioridade para o Despacho Hidrotérmicos em 2008

1. Atendimento à demanda do SIN

Geração Hidráulica e Térmica pela Ordem de Mérito

Bloco da Térmicas definidas pelo CMSE

1. Exportação (não afeta segurança SIN / PLD)

Geração Térmica Fora da Ordem de Mérito

Vertimento Turbinável

Deplecionamento dos Reservatórios

Volume virtual no modelos

Implica em Devolução

O Brasil no Contexto da Integração

36

Operação da Exportação de Energia Elétrica em 2008

O Brasil no Contexto da Integração

37

Intercâmbio de Energia Elétrica para a Argentina [MW Médios]

Devolução da Argentina

Fonte: CCEE

O Brasil no Contexto da Integração

38

Intercâmbio de Energia Elétrica para o Uruguai [MW Médios]

Devolução do Uruguai

Fonte: CCEE

O Brasil no Contexto da Integração

39

Possibilidade de aprimoramento no processo de exportação/importação

Países informariam seus preços e quantidades

A oferta de preço do Brasil deve contemplar todos os custos, inclusive de segurança energética

Processo sujeito a disponibilidade do sistema de transmissão

Importação ⇒ Preço do Brasil < Preço do País Vizinhoredução do custo da segurança energética ou do próprio CMO

Exportação ⇒ Preço do Brasil > Preço do País Vizinho

Possibilidade de Aprimoramento no Processo de Exportação/Importação

40

Importação:Atendimento da

Segurança Energética

Demanda Total

Benefício: Redução do Custo de Segurança

Energética

Possibilidade de Aprimoramento no Processo de Exportação/Importação

41

Exportação para Países Vizinhos

A Experiência Européia

Integração Brasil-Peru

Agenda

Por Que Integrar?

Os Leilões de Energia do Brasil

Exportação/Importação do Brasil

42

Considerações Finais

Considerações Finais

43

A integração Energética dos países é importante

Troca de experiências permite crescimento mútuo

Melhor utilização dos recursos e da infraestrutura

Aprimoramento da relação e cooperação entre países

Importante que todos os recursos energéticos sejam considerados:

energia elétrica,

gás natural,

petróleo e derivados

No entanto:

Arcabouços regulatórios e culturas empresariais devem ser respeitados

Respeito as formas de propriedade que cada país adota para o

desenvolvimento dos recursos energéticos

Telefone – 0800-10-00-08

Fax – 55-11-3175-6636

Email: [email protected]

Site: www.ccee.org.br

Canais de Comunicação com a CCEE

44