Embed Size (px)

Citation preview

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO – PUC/SP

DEPARTAMENTO DE PÓS-GRADUAÇÃO EM DIREITO

DIOGO LOPES VILELA BERBEL

INVALIDEZ ACIDENTÁRIA: DEFINIÇÃO, CARACTERIZAÇÃO E EFEITOS

2011

DIOGO LOPES VILELA BERBEL

INVALIDEZ ACIDENTÁRIA: DEFINIÇÃO,

CARACTERIZAÇÃO E EFEITOS

MESTRADO EM DIREITO

Dissertação de mestrado submetida à banca examinadora da Pontifícia Universidade Católica de São Paulo – PUC/SP como requisito para a obtenção do título de Mestre em Direito das Relações Sociais, subárea Direito Previdenciário, sobre a orientação do Professor Titular Wagner Balera.

2011

BANCA EXAMINADORA

___________________________

___________________________

___________________________

DEDICATÓRIA

Aos meus sobrinhos, Francisco e Luisa.

AGRADECIMENTO

Professor Wagner Balera;

A um homem nada se pode ensinar. Tudo que se pode fazer é ajudá-lo a se encontrar. Poucas foram as oportunidades que tive para lhe agradecer por tão grandioso trabalho. Obrigado!

RESUMO

Trata-se de dissertação de mestrado que investiga a invalidez acidentária. A investigação inicia-se na análise do contexto previdenciário, que é compreendido como fenômeno inerente à Seguridade Social. Vencida a contextualização da investigação, passa-se a análise do significado do risco social enquanto objeto da proteção previdenciária. Apesar de identificados, a dissertação não analise todos os riscos admitidos pela legislação brasileira. A investigação foca a invalidez e, sobretudo, a invalidez decorrente do acidente do trabalho, da doença profissional e da doença do trabalho. Os conceitos interessantes ao tema são definidos. Nessa etapa verificasse divergência conceitual entre os ramos do direito, que observando princípios próprios firmam definições relativas do fenômeno. Caracterizado o significado da invalidez, a dissertação adentra à seara da sua caracterização; genericamente, identifica-se dois métodos de aferição: i) nexo de causalidade; ii) nexo técnico; enquanto o primeiro verifica a relação de causa e efeito na realidade, o segundo se utiliza da estatística para caracterizar essa vinculação lógica. Antes das conclusões, a invalidez é analisada em face dos seus efeitos, seja no âmbito do direito do trabalho, seja na esfera macro do direito previdenciário. Essa dualidade ratifica a relatividade da definição, porque cada âmbito, sem vinculação, conceitua a invalidez por meio dos seus valores. No final, a dissertação apresenta conclusões pontuais sobre a investigação.

ABSTRACT

It's about a master's thesis which investigates the accidental disability. The investigation begins in the Previdenciary context analysis, which is understood as a phenomenon inherent in Social Security. Once the contextualization of research is won, the second step is to analyse the meaning of the social risk as an object of social welfare protection. Although identified, the paper does not analyze all the risks admitted by Brazilian law. The research focuses on disability and, above all, the disability caused by work accident, occupational disease and work disease. The related concepts to the subject are defined. At this stage, it is verified the conceptual divergence between the branches of law, which noting its own principles establish regarded definitions of the phenomenon. Characterized the meaning of disability, the paper goes into the harvest of its characterization; generally it is identified two methods of measurement: i) casual links; ii) technical connection, while the former checks the relation of cause and effect in reality, the latter uses statistics to characterize this logical connection. Before the conclusions, the disability is analyzed in the light of the its effects, be it under the labor law, be it in the macro social security law. This duality ratifies the relativity of the definition, because each part, without connection, defines disability through its values. In the end, the paper presents specific findings on the investigation.

LISTA DE ABREVIATURAS

ASO Atestado de Saúde Ocupacional

CAT Comunicação de Acidente do Trabalho

CF Constituição Federal

CID Classificação Internacional de Doenças

CNAE Classificação Nacional de Atividades Econômicas.

CNPJ Cadastro Nacional de Pessoas Jurídicas

CNPS Conselho Nacional de Previdência Social

CRPS Conselho de Recursos da Previdência Social

CTN Código Tributário Nacional

EPC Equipamento de Proteção Coletivo

EPI Equipamento de Proteção Individual

FAP Fator Acidentário de Prevenção

FGTS Fundo de Garantia por Tempo de Serviço

FUNRURAL Fundo de Assistência ao Trabalhador Rural

GFIP Guia de Fundo de Garantia e Informações à Previdência

Social

IAPI Instituto de Aposentadorias e Pensões dos Industriários

INPS Instituto Nacional de Previdência Social

INSS Instituto Nacional do Seguro Social

ISSB Instituto dos Serviços Sociais do Brasil

LER Lesão por Esforço Repetitivo

LTCAT Laudo Técnico de Condições Ambientais de Trabalho

MPS Ministério da Previdência Social

MET Ministério do Trabalho e Emprego

MS Ministério da Saúde

NTEP Nexo Técnico Epidemiológico Previdenciário

PCMSO Programa de Controle Médico de Saúde Ocupacional

PFE Procuradoria Fe12deral Especializada

PNSST Plano Nacional de Segurança e Saúde do Trabalhador

PPRA Programa de Prevenção de Riscos Ambientais

RFB Receita Federal do Brasil – RFB

RGPS Regime Geral de Previdência Social

RPPS Regime Próprio de Previdência Social

SAT Seguro de Acidente de Trabalho

SINPAS Sistema Nacional de Previdência e Assistência Social

SUS Sistema Único de Saúde

STJ Superior Tribunal de Justiça

STF Supremo Tribunal Federal

SUMARIO

1 INTRODUÇÃO ................................................................................................... 13

2 SISTEMA DE SEGURIDADE SOCIAL .............................................................. 16

2.1 SAÚDE .............................................................................................................. 21

2.2 PREVIDÊNCIA ..................................................................................................... 22

2.3 ASSISTÊNCIA SOCIAL .......................................................................................... 24

2.4 PRINCÍPIOS CONSTITUCIONAIS DA SEGURIDADE SOCIAL ........................................ 27

2.4.1 Natureza Jurídica dos Princípios .................................................................. 29

2.4.2 Solidariedade ............................................................................................... 30

2.4.3 Universalidade da Cobertura e do Atendimento ........................................... 31

2.4.4 Seletividade e Distributividade na Prestação dos Benefícios e Serviços ..... 32

2.4.5 Uniformidade e Equivalência - Urbanos e Rurais ......................................... 33

2.4.6 Irredutibilidade do Valor dos Benefícios ....................................................... 35

2.4.7 Equidade na Forma de Participação do Custeio .......................................... 36

2.4.8 Princípio da Contrapartida ............................................................................ 37

3 A PREVIDÊNCIA SOCIAL NO BRASIL ............................................................ 40

3.1 HISTORIOGRAFIA DA PROTEÇÃO SOCIAL NO BRASIL .............................................. 42

3.2 EVOLUÇÃO DA LEGISLAÇÃO INFORTUNÍSTICA ........................................................ 44

4. RISCO SOCIAL ................................................................................................ 49

4.1 INVALIDEZ .......................................................................................................... 50

4.2 ESPÉCIES DE INVALIDEZ ..................................................................................... 54

4.3 INVALIDEZ ACIDENTÁRIA ..................................................................................... 59

4.3.1 Acidente do Trabalho ................................................................................... 59

4.3.2 Doença Profissional...................................................................................... 65

4.3.3 Doença do Trabalho ..................................................................................... 67

4.4 MÉTODOS DE CARACTERIZAÇÃO DA INVALIDEZ ACIDENTÁRIA ................................. 68

4.4.1 Nexo Causal ................................................................................................. 69

4.4.2 Nexo Técnico Epidemiológico Previdenciário – NTEP ................................. 69

5 EFEITOS PREVIDENCIÁRIOS DA INVALIDEZ ACIDENTÁRIA ...................... 72

5.1 ENQUADRAMENTO DA ALÍQUOTA SAT .................................................................. 73

5.2 FATOR ACIDENTÁRIO DE PREVENÇÃO – FAP ....................................................... 77

5.2.1 Metodologia do Fator Acidentário de Prevenção .......................................... 80

5.2.2 O FAP Como Operador da Adequação ........................................................ 83

5.2.3 Hipóteses de majoração e redução da alíquota SAT ................................... 84

5.3 AÇÕES DE REGRESSO ........................................................................................ 84

5.3.1 Inconstitucionalidade do artigo 120 da Lei nº 8.213/91: Desequilíbrio Financeiro

e Atuarial ....................................................................................................... 86

5.3.2 Inconstitucionalidade do artigo 120 da Lei nº 8.213/91: risco protegido pelo

Seguro Acidente de Trabalho – SAT ............................................................ 91

6 EFEITOS TRABALHISTAS DO ACIDENTE DO TRABALHO .......................... 96

6.1 ESTABILIDADE DE EMPREGO ............................................................................... 96

6.2 MANUTENÇÃO DOS DEPÓSITOS PARA O FGTS ..................................................... 99

6.3 INDENIZAÇÃO POR DANO MORAL ....................................................................... 100

7 DISTINÇÃO ENTRE AUXÍLIO-DOENÇA PREVIDENCIÁRIO E

ACIDENTÁRIO .............................................................................................. 105

7.1 AUXÍLIO-DOENÇA COMUM ................................................................................. 106

7.2 AUXÍLIO-DOENÇA ACIDENTÁRIO ........................................................................ 109

8 REENQUADRAMENTO DO SAT .................................................................... 112

8.1 INCONSTITUCIONALIDADE DA METODOLOGIA E DA SISTEMÁTICA DOS DECRETOS Nº.

6.042/07 E 6.957/09: DESEQUILÍBRIO FINANCEIRO E ATUARIAL ............................. 112

8.2 INCONSTITUCIONALIDADE DA METODOLOGIA E DA SISTEMÁTICA DOS DECRETOS Nº.

6.042/07 E 6.957/09: MOTIVAÇÃO COMO VALOR CONSTITUCIONAL ........................ 115

8.3 LIMITAÇÃO AO PODER DE REGULAMENTAÇÃO: OBSERVÂNCIA ESTRITA DA

LEGALIDADE ...................................................................................................... 121

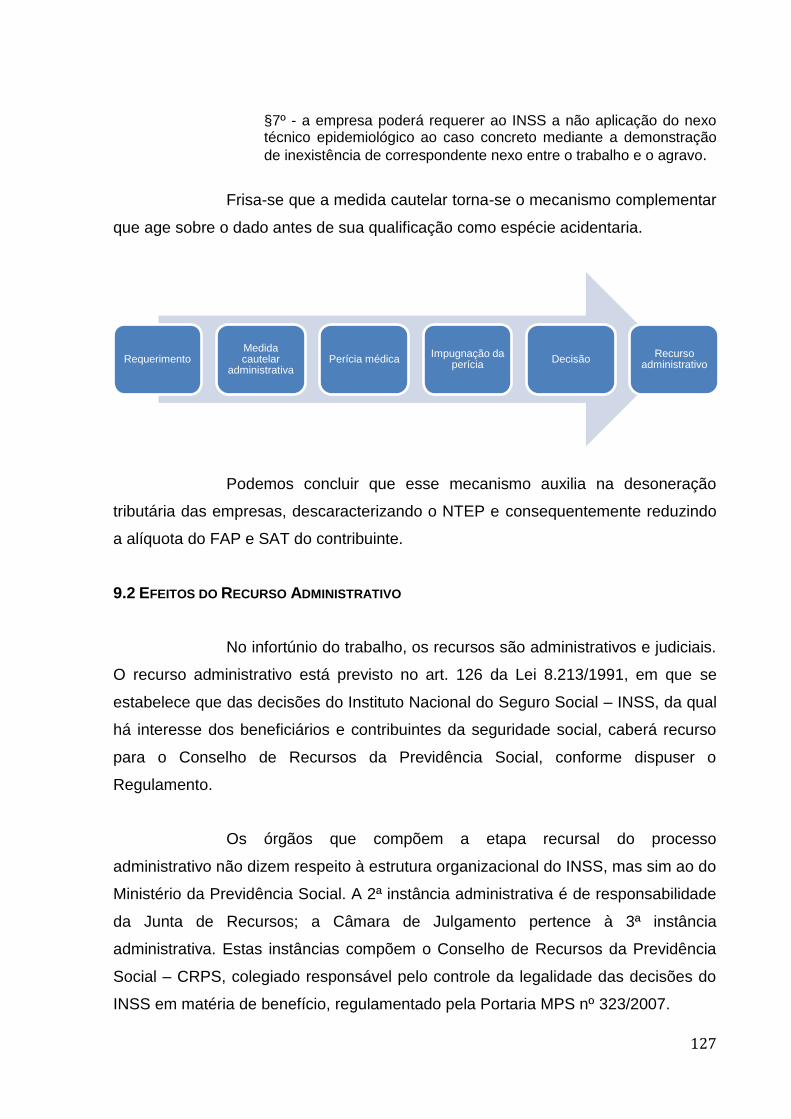

9 PROCEDIMENTO E PROCESSO ADMINISTRATIVO DE BENEFÍCIO ......... 124

9.1 LEGITIMIDADE DA EMPRESA NO REQUERIMENTO DO BENEFÍCIO ........................... 125

9.2 EFEITOS DO RECURSO ADMINISTRATIVO ............................................................ 127

10 CONCLUSÃO ................................................................................................ 134

REFERÊNCIAS ................................................................................................... 136

13

1 INTRODUÇÃO

A proteção social conferida aos eventos decorrentes dos riscos

ambientais do trabalho está prevista na Constituição Federal de 1988 - CF88. O

artigo 7° da CF88, ao dispor sobre os direitos dos trabalhadores urbanos e rurais,

instituiu, em seu inciso XXVII, fonte de custeio adicional, suportada pelo

empregador, aos benefícios decorrentes do acidente do trabalho, assegurando a

redução dos riscos inerentes ao trabalho, por meio da conjugação de esforços entre

saúde, segurança e higiene do trabalho.

O sistema constitucional compreendeu o acidente do trabalho como

risco social merecedor de proteção específica, vinculando a elevação da chance da

ocorrência do dano, direta ou indiretamente, ao descumprimento das normas

relativas à higiene, saúde e segurança do trabalho.

A fonte de custeio para a cobertura dos eventos decorrentes dos

riscos ambientais do trabalho – acidentes, doenças e aposentadorias especiais –

consiste na tarifação coletiva das empresas, seccionada por estabelecimento

detentor de um Cadastro Nacional de Pessoas Jurídicas - CNPJ próprio, conforme a

atividade preponderante, isto é, a ocupação que agregue o maior número de

empregados e avulsos, excluindo-se, portanto, os contribuintes individuais e

segurados facultativos.

Esse tributo, denominado Seguro de Acidente do Trabalho - SAT, é

identificado a partir da remuneração total paga, devida ou creditada aos segurados

empregados e avulsos, multiplicado por alíquotas de 1%, 2% e 3% (um, dois ou três

por cento), de acordo com riscos da atividade preponderante explorada pela

empresa.

A Lei n. 10.666/03 possibilitou a redução ou majoração do SAT,

recolhido pelas empresas e destinado ao financiamento dos benefícios decorrentes

dos riscos ambientais do trabalho. A Lei n. 10.666/03, em seu artigo 10, prescreveu

que as alíquotas de 1%, 2% e 3% (um, dois, três por centos) poderão variar entre a

14

metade e o dobro, de acordo com a metodologia aprovada pelo Conselho Nacional

de Previdência Social - CNPS.

Trata-se, portanto, da instituição de um Fator Acidentário de

Prevenção – FAP, que é um multiplicador sobre a alíquota de 1%, 2% e 3% (um,

dois, três por centos), variável em um intervalo fechado contínuo de 0,5 a 2,0 e

apurado de acordo com variáveis de frequência, gravidade e custo das ocorrências

acidentárias nas empresas.

O FAP objetiva estimular a melhoria das condições de trabalho e da

saúde do trabalhador, incentivando as empresas a criarem políticas efetivas de

saúde e segurança do trabalho, com o intuito de reduzir os acidentes de trabalho.

Paralelamente ao FAP, o legislador criou o Nexo Técnico

Epidemiológico Previdenciário - NTEP, mecanismo que tem como objetivo de

identificar quais doenças têm relação com a atividade profissional, provocadora da

incapacidade acidentária. Essa avaliação consiste em estabelecer o nexo técnico

entre o trabalho e o agravo, decorrente da relação entre a atividade da empresa e a

enfermidade, motivadora da incapacidade. A presunção decorre da relação

estatística entre a doença e a atividade econômica praticada pelo empregador do

segurado.

Tal medida se justificou, em síntese, devido à praxe empresarial de

subnotificar os acidentes do trabalho e doenças equiparadas, da ausência de

uniformização e padronização das concessões acidentárias e de propiciar maior

segurança jurídica à relação previdenciária, em razão do menor grau de

manipulação das informações.

O escopo do estudo consiste na compreensão analítica da invalidez

acidentária, partindo-se de uma interpretação sistemática e teleológica da norma

jurídica previdenciária.

Para alcançar o intuito deste trabalho, a metodologia utilizada

embasou-se em um estudo bibliográfico, com aprofundamento em pesquisas

15

doutrinárias e jurisprudenciais, explicando e determinando sua abrangência, bem

como compreendendo sua respectiva problemática. Deste modo, utilizando-se de

um método lógico-dedutivo, foram coletados documentos, tais como textos,

doutrinas, jurisprudências e publicações, passando-se, em seguida, à produção de

fichamentos, documentos e leitura, a fim de iniciar a organização e montagem do

trabalho.

O trabalho estrutura-se em dez capítulos. No entanto, por meio do

método de pesquisa utilizado, julgamos ser necessária a separação da literatura em

três grandes temas: (i) Seguridade Social; (ii) Invalidez; (iii) Efeitos da Invalidez.

De início, almejamos abordar os aspectos inerentes ao Sistema da

Seguridade Social, descrevendo seus repertórios e estruturas: Saúde, Assistência e

Previdência Social. Em seguida, passamos a expor uma breve historiografia da

proteção social no Brasil, como forma de contextualizar o tema, encerrando a

primeira parte com uma explanação sobre os mais significativos princípios

constitucionais da Seguridade Social brasileira.

Na sequência, analisamos os métodos de caracterização da

invalidez (nexo causal/nexo técnico epidemiológico) e espécies de invalidez

acidentária (acidente do trabalho, doença profissional e doença do trabalho),

debatendo com a doutrina acerca das conclusões.

Por fim, fizemos um estudo mais aprofundado das espécies de

invalidez acidentária, passando a analisar/diferenciar o acidente do trabalho, doença

profissional e doença do trabalho. Objetivamos abordar sobre os efeitos da invalidez

no sistema de seguridade social, por meio de seu operador (Instituto Nacional do

Seguro Social - INSS), assim como no âmbito trabalhista e custeio da seguridade

social.

Ao final da dissertação, e baseando-se na exploração da literatura

pesquisada, concluímos nosso objeto de estudo de modo objetivo e sucinto.

16

2 SISTEMA DE SEGURIDADE SOCIAL

Até a promulgação da CF88, a Seguridade Social não se encontrava

sistematizada. As ações de saúde, previdência e assistência social conviviam sem

conexão constitucional, embora estruturadas sobre o Sistema Nacional de

Previdência e Assistência Social - SINPAS. A sistematização iniciada pelo SINPAS

foi constitucionalizada na CF88, que aglomerou, sob um mesmo contexto, a

previdência, a saúde e a assistência social.

O novo contexto jurídico, encabeçado pelo artigo 194 da CF88

enuncia que ―a seguridade social compreende um conjunto integrado de ações de

iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos

relativos à saúde, à previdência e à assistência social‖.

Essa união não foi meramente formal. As políticas de previdência,

assistência e saúde, antes descoordenadas, passaram a ser costuradas

paralelamente. Ademais, os orçamentos, antes individualizados, foram juntados,

descaracterizando a destinação específica verificada no SINPAS.

No sistema europeu, a Seguridade Social constitui uma realidade

coletivamente assumida, que permanece indiscutível, para além de todas as

controvérsias. Seu principal objetivo é a de assegurar de forma organizada a

proteção dos cidadãos contra determinados riscos sociais, pois os efeitos desses

riscos não interessam apenas individualmente às pessoas, mas também à

sociedade em geral.

A sistematização constitucional da Seguridade Social não reduziu a

importância das formas privadas de proteção. Pelo contrário, as formas privadas de

proteção social foram absorvidas pela Seguridade Social, agindo em paralelo ou

como pressuposto da proteção social pública.

O privado não se manifesta apenas na previdência. Existem também

formas privadas de saúde e de assistência. Neste caso, a inexistência de proteção

privada é condição à assistência pública, pois um dos pressupostos para a

17

concessão do benefício de prestação continuada da assistência social é a ausência

de capacidade econômica da família (proteção privada) na manutenção do indivíduo

acidentado.

Em princípio, podemos conceituar o Sistema da Seguridade Social

como um conjunto de regras e princípios devidamente organizados, no intuito de

promover a proteção social. Apesar de se interessar pela proteção plena, a

Seguridade Social limita suas ações aos riscos sociais enunciados na CF88. Essa

limitação não é estática; desde que existam recursos financeiros para a expansão,

novos riscos sociais podem ser absorvidos pela Seguridade Social.

José Manuel Almansa Pastor1 define a Seguridade Social como um

instrumento estatal específico, protetor de necessidades sociais, individuais e

coletivas, a cuja proteção preventiva e reparadora têm direito os indivíduos, na

extensão, nos limites e nas condições dispostos pelas normas e conforme a

organização financeira permitida.

1 PASTOR, José Manuel Almansa. Derecho de La Seguridade Social. In: HORVATH JUNIOR,

Miguel. Direito Previdenciário, p.103.

Espécie Classe Gênero

Seguridade Social

Previdência

Privada

Social

Saúde

Privada

Social

Assistência

Privada

Social

18

Já Wagner Balera2 conceitua a Seguridade Social afirmando que ela

é o conjunto de medidas constitucionais de proteção dos direitos individuais e

coletivos concernentes à Saúde, à Previdência e à Assistência Sociais.

Para Ilídio das Neves3, os regimes de segurança social têm dois

grandes objetivos, que correspondem, respectivamente, aos regimes contributivos e

aos não contributivos. Por um lado, é assegurada a proteção dos trabalhadores e

suas famílias nas situações de riscos sociais (doença, desemprego, morte, etc...).

Visa-se aqui a garantia de rendimentos de substituição. Por outro lado, é assegurada

a proteção das pessoas que se encontram em situação de carência econômica.

Neste caso, visa-se a garantia de rendimentos mínimos, numa base de

solidariedade.

Diante destas considerações, a ação social visa a prevenção de

situações de carência, disfunção e exclusão social, em especial a grupos mais

vulneráveis às rupturas sócio-familiares.

Neves enuncia três pilares que estruturam o sistema da seguridade

social: o aparelho social, o aparelho financeiro e o aparelho gestionário. No entanto,

defende que o mais importante é o ordenamento jurídico, já que toda a proteção

social baseia-se em direito e garantidos aos cidadãos.

O aparelho social consiste naquele que define os objetos, os

princípios orientadores e as medidas políticas adequadas para a caracterização dos

direitos do sistema de segurança social.

Em segundo lugar, há o aparelho financeiro, ou seja, os meios

financeiros necessários, recolhidos para a aplicação de determinadas técnicas de

captação de receitas, em que constitui ponto fundamental a corresponsabilidade

financeira dos benefícios.

2 BALERA, Wagner, Seguridade Social na Constituição Federal de 1988, p.34.

3 NEVES, Ilídio das. Direito da segurança social: princípios fundamentais numa prospectiva. Coimbra: Coimbra. 1996.

19

Por último, há o aparelho gestionário, que se funda no conjunto das

instituições e da sua atividade administrativa, com as quais os beneficiários, os

contribuintes e os cidadãos estabelecem vínculos jurídicos de direito e obrigações.

Sobre o sentido provável da proteção social, na medida em que lhe

fixa os limites e contornos, Wagner Balera4 afirma que ―o Sistema deverá atuar, na

desordem social que o constituinte identifica e reconhece, a fim de conformá-la em

plano superior‖.

Dentre os objetivos do direito, encontramos o poder de atuar no

intuito de transformar as realidades encontradas na vida das comunidades. Tais

realidades revelam, no mundo da seguridade social, situações de necessidade nas

quais os sujeitos se encontram à espera de proteção.

A existência do sistema somente se justifica na medida em que sua

permanente e concreta atuação na vida social faz acontecer o objetivo de

cumprimento de determinada lei. Em se tratando do Sistema Nacional de

Seguridade Social, essa coação pode ser encontrada na mais eminente diretriz no

parágrafo único, inciso I, do artigo 194 de nossa Carta Magna: a ‗universalidade da

cobertura e do atendimento‘. Por tais razões, as finalidades da Ordem Social, sejam

elas o bem-estar e justiças sociais, serão alcançadas por meio da universalização

dos planos de proteção.

A Seguridade Social é o conjunto de meios que a sociedade usufrui

como forma de atingir uma proteção social plena. Assim, a ordem constitucional

brasileira não abrangeu sua plenitude na medida em que abarcou as proteções

relativas somente à saúde, previdência e assistência social. Limitando ainda mais as

ações, relativas a essas áreas, a determinados indivíduos.

A limitação atribuída à previdência é evidente. Suas ações atingem

somente seus segurados e dependentes. Na saúde e na assistência a limitação é

4 BALERA, Wagner. Sistema de seguridade social. 2º edição. São Paulo: Editora: LTr. 2002, pág.

12.

20

mascarada pela incorreta utilização do princípio da universalidade. Nem todos têm

direito à saúde ou assistência, mas somente aqueles que delas necessitarem.

A universalidade age na identificação do possível beneficiário da

saúde e da assistência. Essa universalidade, no entanto, é limitada na prática pela

seletividade e distributividade, que identificam entre os possíveis beneficiários

aqueles que realmente precisam das ações de saúde e de assistência.

No âmbito da justiça social, no qual se encontra a garantia de uma

vida digna ao ser humano, o sistema age como organismo que, ao especificar as

necessidades de proteção dos seres humanos, busca satisfazê-las juntamente.

Nesta linha, a Seguridade Social constitui ações de saúde,

previdência e assistência, sendo que as duas primeiras cumprem seu papel de

prevenção aos infortúnios da vida, e esta última atua no sentido de remediação às

carências vitais do cidadão. O sistema da seguridade social faz acontecer, do ponto

de vida jurídica, a justiça social, protegendo tanto trabalhadores, seus primitivos

destinatários, quanto os financeiramente mais necessitados.

Podemos inferir que a Seguridade Social é um sistema de proteção

social que, além de público e obrigatório, é privado e facultativo. Absolutamente

fundamental às políticas, tanto nos estados industrializados como dos países em

desenvolvimento, a conjunção desses fatores melhoram a eficácia do sistema. A

defesa contra eventuais riscos sociais não pode ser considerada uma questão

individual, que cada cidadão deva resolver de forma isolada, mas também não pode

ser considerada uma questão homogênea, que importa de igual modo a todos os

sujeitos.

Desta forma, é necessário tornar o sistema da Seguridade Social

conhecido de modo adequado, nos seus princípios e objetivos, bem como nas suas

técnicas e formas de intervenção social, como forma de propiciar cada vez mais uma

efetiva prestação e cobertura.

21

2.1 SAÚDE

A CF88, entre os artigos 196 e 200, regulamenta a saúde,

enunciando-a como ―direito de todos e dever do Estado, garantindo mediante

políticas sociais e econômicas que visem à redução do risco de doenças e de outros

agravos e ao acesso universal e igualitário a ações e serviços para sua promoção,

proteção e recuperação‖.

Da mesma forma que a assistência social, a prestação dos serviços

de saúde não exige contribuições específicas, como aponta Fábio Zambitte Ibrahim:

―A saúde é segmento autônomo da seguridade social, com organização distinta. Tem o escopo mais amplo de todos os ramos protetivos, já que não possui restrita à sua clientela protegida – qualquer pessoa tem direito ao atendimento providenciado pelo Estado – e, ainda, não necessita de comprovação de contribuição do beneficiário direto.‖

5

O Sistema único de Saúde - SUS atenderá e remediará a todos que

dele necessitar, assumindo como diretrizes a descentralização administrativa, a

integralidade do atendimento e a participação da comunidade.

No que diz respeito ao atendimento integral, este sistema deverá

priorizar as atividades preventivas, buscando evitar os riscos à saúde, por intermédio

de programas e campanhas de atuação e conscientização sociais em relação a

evitar riscos e enfermidades.

Além de sua função prioritária de prevenção, o SUS deverá voltar-se

ao atendimento curativo, aquele que deverá ser realizado posteriormente ao evento

danoso à saúde. Em outras palavras, prestará tratamentos e recuperação de

enfermos, conforme vem expresso em previsão constitucional, como necessidade de

prestação de serviços assistenciais.

5 IBRAHIM, Fábio Zambitte. Curso de direito previdenciário. 12º edição. Rio de Janeiro: Editora:

Impetus, 2008. pág. 6.

22

A participação da sociedade pode também ser considerada como

uma importante diretriz deste sistema de saúde, pois por intermédio de sua

cooperação e adesão aos programas e campanhas preventivas de saúde, como com

efetiva prestação complementar do serviço de saúde, colaboram para a manutenção

deste instituto.

O artigo 199 da CF88 estabelece que a prestação da saúde poderá

ser de livre iniciativa privada. A forma privada de proteção social não concorre com a

social; há coexistência entre elas, principalmente porque ao se filiar ao regime

privado de saúde o sujeito não renúncia à forma social. A saúde privada é uma

opção constitucional conferida ao sujeito que, disposto aos custos, contrata proteção

específica, sem abandonar aquela atribuída ao Estado.

2.2 PREVIDÊNCIA

A previdência é técnica de Seguridade Social; age semelhantemente

ao seguro, concedendo prestação diante da ocorrência do risco social. Enquanto a

forma social impõe a filiação, a espécie privada de previdência faculta a vinculação a

quem se interessar. A condição de segurado da previdência social é uma situação

jurídica, adquirida independentemente da vontade ou do interesse do segurado.

Fábio Lopes Vilela Berbel, diz que:

―A previdência para ser social tem que estabelecer filiação obrigatória, determinando, através de norma jurídica, a condição de filiado a todo o sujeito abstrato, independentemente da natureza da contingência que está protegido.‖

6

Destarte, a vinculação obrigatória é requisito fundamental à

socialização da previdência social. A obrigatoriedade na filiação é importante para

combater o descaso com o futuro, principalmente dos cidadãos dos países em

desenvolvimento, que diante das dificuldades presentes não planejam formas para

combater os problemas futuros.

6 BERBEL, Fábio Lopes Vilela. Teoria geral da previdência social. São Paulo: Editora: Quartier

Latin, 2005, pág. 130.

23

Outro elemento caracterizador da previdência social é o

financiamento tripartite, ou seja, o custeio desta proteção tem de se dar por meio de

três fontes: por cota dos segurados, por cota dos empresários e por subsídios da

sociedade, na pessoa do Estado. A socialização no ramo da previdência será vista

quando contar com a participação simultânea destes agentes, ou seja, o provável

beneficiário (segurado), o gerador do infortúnio (empregador) e a parcela inserida

neste arcabouço de proteção (a sociedade).

Conforme o exposto, a previdência social é, antes de tudo, uma

forma de proteção que resulta da ação entre o Poder público e os demais indivíduos

sociais. A previdência, copiando a técnica do seguro, age sobre o risco social,

sobretudo daqueles comuns à vida. Nesta linha, Fabio Zambitte Ibrahim confirma

que:

―[...] A previdência social é técnica protetiva mais evoluída que os antigos seguros sociais, devido à maior abrangência de proteção e a flexibilização da correspectividade individual entre contribuição e benefício. A solidariedade é mais forte nos sistemas atuais. A seguridade social, como última etapa ainda a ser plenamente alcançada, abrangendo a previdência social, busca a proteção máxima, a ser implementada de acordo com as possibilidades orçamentárias.‖

7

Os riscos sociais cobertos pelos regimes de previdência são os

infortúnios da vida a que qualquer pessoa está exposta, como risco de doença ou

acidente, tanto quanto eventos que podem ser previstos, como a idade avançada;

são geradores de impedimento para o segurado providenciar sua manutenção.

Wagner Balera conceitua a previdência social como:

―[...] uma técnica de proteção que depende da articulação entre o Poder Público e os demais atores social. Estabelece diversas formas de seguro, para o qual ordinariamente contribuem os trabalhadores, o patronato e o Estado e mediante o qual se intenta reduzir ao

7 IBRAHIM, op. cit., pág. 6.

24

mínimo os riscos sociais, notadamente os mais graves: doença, velhice, invalidez, acidentes no trabalho e desemprego.‖

8

Diferentemente da assistência, a previdência não exige a

materialização dos efeitos do risco social. Sua ação se dá no exato momento que

essa necessidade, absolutamente presumida na norma jurídica, atingiria o segurado,

privando-o dos meios financeiros necessários à manutenção da sua dignidade.

2.3 ASSISTÊNCIA SOCIAL

Em alguns aspectos, a assistência se assemelha com a previdência

Social, pois ambas são formas de proteção. No entanto, sua mais importante função

é sua ação remediadora, pois esta será acionada após a consolidação da

contingência que vier a atingir o indivíduo, ou seja, a indigência. Ratificando, Wagner

Balera9 assinala que ―a assistência pública veio a ser a fórmula encontrada pelo

legislador para modelar – com o instrumental jurídico - pela primeira vez, a questão

social‖.

Os objetivos da assistência social estão previstos nos incisos do

artigo 203 da nossa Constituição Federal, sendo eles a proteção à família, à

maternidade, à infância, à adolescência e à velhice; o amparo às crianças e

adolescentes pecuniariamente desfavorecidos; a promoção da integração ao

mercado de trabalho; a habitação e reabilitação das pessoas portadoras de

8 BALERA, Wagner. Noções preliminares de direito previdenciário. Editora: Quartier Latin, 2004. pág. 49.

9 BALERA, op. cit.. pág. 45. 2002.

Previdência Necessidade

decorrente do risco social

Assistência

25

deficiência e a promoção de sua integração à vida comunitária, bem como a garantia

de um salário mínimo de benefício mensal à pessoa portadora de deficiência e ao

idoso que comprovem não possuírem meios de proverem a própria manutenção ou

de tê-la provida por sua família.

Diferentemente do instituto da previdência em que os benefícios

serão destinados a quem somente implementar os requisitos exigidos em lei,

segundo previsão do referido artigo 203, da Constituição Federal, a assistência

social é uma forma de proteção social prestada a quem dela necessitar, não

dependendo para tanto filiação ou contribuições. É importante assinalar que não

podem ser confundidos os benefícios decorrentes da assistência social com os de

previdência social, em que pese por algumas vezes coincidirem os riscos sociais

acobertados por ambos.

Bem delineada em nosso texto constitucional, a diferença entre a

assistência e a previdência social já era enunciada por Cesarino Junior10, quando

considerava a existência de um ramo da ciência jurídica que viria a ser denominado

de Direito Assistencial, o qual seria parte do Direito Social, e seu objetivo maior seria

a satisfação das necessidades urgentes do ser humano, sem que para isso fosse

exigida uma contraprestação pecuniária.

Este mesmo autor ainda considerava a existência de duas

modalidades de assistência: pública e privada. Afirmava que ao direito de

subsistência, inerente aos necessitados, haveria um dever da coletividade em

auxiliá-los. Tal dever, em relação aos indivíduos que compõem o grupo social,

considerar-se-ia como um dever moral, derivando daí a chamada assistência

privada. Sob o ponto de vista do dever do Estado prestar a mesma assistência,

deveria ele ser considerado como um dever jurídico, o que lhe daria a obrigação de

assistência pública.

Tanto a assistência como a previdência social são formas de

proteção social. Por sua vez, a previdência social, derivada dos seguros privados,

10

CESARINO JUNIOR. A. F. Direito social brasileiro. 6. edição. São Paulo: Editora: Saraiva, 1970, pág. 94. v. 1

26

exige necessariamente que o benefício almejado corresponda a determinada

contribuição vertida.

A previdência social, na condição de seguro, apresentava-se como

instrumento de segurança destinada a determinado grupo, tendo em vista ser um

sistema seletivo e monetariamente caro para sua manutenção, em especial pela

busca de lucro das entidades privadas que os mantinham. Com isso, a filiação era

facultativa, enquadrando-se na proteção apenas os que assim o desejassem e

tivessem condições financeiras para tanto.

Assim sendo, Nilson Martins Lopes Júnior afirma que:

―[...] A partir do momento em que o Estado passa a intervir na atividade de proteção social, ampliando o sistema para abranger o maior número de beneficiários possível, bem como pondo a baixo o valor dos prêmios, torna-se necessário buscar uma forma de compensação para o barateamento da participação do beneficiário no custeio da previdência social, o que se faz mediante a imposição da filiação obrigatória de todos os trabalhadores. Incluindo até mesmo aqueles que aparentemente não necessitariam de qualquer auxílio do Estado.‖ 11

Não se pode restringir a diferenciação da assistência e a previdência

social somente em seu caráter contributivo ou não. Aliás, discordamos desta forma

de diferenciação, vejamos.

Para Ilídio das Neves12, a proteção social conferida no âmbito do

sistema da Seguridade Social pode ser preventiva, reparadora ou recuperadora das

indigências que podem vir a atingir o indivíduo resgatando sua dignidade. É desta

forma, um modo de proteção social que previne ou cura a enfermidade social.

Em se tratando do propósito de prevenir, o sistema de Seguridade

Social age por intermédio de ações de saúde, prevenindo por métodos sanitários as

indigências sociais. Sabe-se que a proteção oportunizada pela Seguridade Social

abrange aspectos morais, espirituais e materiais. Desta forma, nos restringindo ao

11

LOPES JÚNIOR, Nilson Martins. Direito previdenciário: custeio e benefícios. 2o. edição. São Paulo: Rideel, 2009, p. 54- 55.

12 NEVES, op. cit., pág. 50, 64.

27

campo do problema econômico, o sujeito desta proteção é o detentor de capacidade

de trabalho, tendo em vista que a prevenção incidirá sobre este aspecto, não

permitindo que ele se extinga.

No que diz respeito à reparação, esta será mantida pela previdência

social, pois nesta, em regra, não há indigência concreta. Fábio Berbel13 manifesta

seu entendimento afirmando que ‗o sujeito jurídico desta relação é o detentor de

capacidade laboral que se encontra à margem da indigência social‘, em outras

palavras, que está acometido de contingência social.

Por seu turno, as ações de recuperação serão desenvolvidas pelo

prisma assistencial. Diferentemente da previdência e da saúde, a assistência social,

atua após a concretização da necessidade social, tendo em vista que o indivíduo

hipotético dessa ação é aquele que se encontra em estado de indigência social.

Para este campo, é indiferente a capacidade para o trabalho do indigente, pois o

elemento essencial para sua caracterização é a miserabilidade que pode ser

entendida como a cumulação entre a impossibilidade de trabalho e a indigência.

Diante do exposto, a assistência e a previdência social diferenciam-

se entre si pelo modo de ação. Conclui-se que a primeira remedia a indigência

social, ao tempo que a segunda previne essa provável situação. Assim, afirmamos e

defendemos que esta seria a mais eminente diferença, sendo, deste modo,

equivocadas demais defesas quanto à gratuidade ou não dos benefícios. Isto se

ratifica pelo fato de o critério contributivo não poder ser o elemento caracterizador do

sistema previdenciário.

2.4 PRINCÍPIOS CONSTITUCIONAIS DA SEGURIDADE SOCIAL

Em 05 de outubro de 1988 foi promulgada a atual Constituição da

República Federativa do Brasil, que trouxe consigo, desde logo, em seu artigo 1º,

como fundamentos, a dignidade da pessoa humana e os valores sociais do trabalho,

dentre outros.

13

BERBEL, op. cit., p. 140.

28

Em se tratando do Título VII da Ordem Social, o artigo 193

estabelece que a ordem social tem, como base, o primado do trabalho e, como

objetivo, o bem-estar e as justiças sociais. Já o Capítulo II, deste mesmo Título,

passa então a tratar em específico de um tema que passou a figurar em nosso

ordenamento apenas a partir de 1988: a Seguridade Social.

Deste modo, trata-se de denominação genérica que abarca todos os

aspectos da proteção social, objetivando abranger preventivamente e curativamente

todas as formas de risco e de proteção contra os infortúnios da vida.

As disposições gerais a respeito da seguridade social cuidam de

estabelecer também os objetivos em que se baseiam sua disposição, sendo eles:

Universalidade de cobertura e do atendimento;

Uniformidade e equivalência dos benefícios e serviços às

populações urbanas e rurais;

Seletividade e distributividade na prestação dos benefícios e

serviços;

Irredutibilidade do valor dos benefícios;

Equidade na forma de participação no custeio;

Diversidade da base de financiamento;

Caráter democrático e descentralizado da administração, mediante

gestão quadripartite, com participação dos trabalhadores, dos

empregadores, dos aposentados e do Governo nos órgãos

colegiados.

Esses princípios, com maior ou menor intensidade, atingem ao

Sistema de Seguridade Social. Não obstante, existem princípios, oriundo do seguro

29

e do mutualismo, que interessam apenas à previdência. Existem outros, porém, que

atingem somente a assistência e a saúde, porque interessantes aos respectivos

modelos de atuação.

2.4.1 Natureza Jurídica dos Princípios

Não há como determinar a verdadeira natureza jurídica dos

princípios. Isso acontece porque eles podem, constantemente, modificar de função,

posição e características, conforme sua própria natureza. A referência aos princípios

como fontes formais de aplicação, integração ou interpretação do Direito, nem

sempre tem sido própria na prática regular.

Tendo em vista ser o campo do Direito Social extremamente

mutável, a utilização dos princípios deve ser regida com certa cautela, pois estes

podem desenvolver-se com uma grande rapidez vinda a gerar diversas

interpretações e podendo ser frágeis pela dinâmica social do trabalho.

Ao considerar que os princípios representam a consciência jurídica

do Direito, Wladimir Novaes Martinez sustenta que os princípios:

[...] Podem ser concebidos pela mente do cientista social ou medrar no trato diário da aplicação da norma jurídica. Criados artificialmente, não devem descurar de sua parte, razões mais elevadas, diretrizes ainda mais altas, os valores eternos da civilização, entre os quais avultam os postulados fundamentais da liberdade, o primado dos direitos humanos, o dogma da responsabilidade social e os preceitos de igualdade, equidade e legalidade.

14

Por este ensinamento, os princípios devem cumprir sua função de

prestar serviços, ser capazes de aplicação, possuírem utilidade, não podendo, de

forma alguma, serem utilizados como meros conselheiros. Devem ser preservados,

enriquecidos e utilizados. Cada um deles possui funções e campo de atuações

específicas, e hierarquizá-los pode ser impossível, tendo em vista sua natureza de

14

MARTINEZ, Wladimir Novaes. Princípios de direito previdenciário. 4º edição. São Paulo: Editora: LTr, 2001.

30

norte primordial. Os princípios devem ter eficácia. A utilidade é indispensável para

sua razão de ser.

Os princípios a seguir são pertinentes à previdência social; não há

exclusividade, porque podem atingir outras esferas da Seguridade Social. O rol não

é exaustivo, porque isso seria impossível. Sua sistematização tem o intuito de

demonstrar a existência e a autonomia deste ramo jurídico.

2.4.2 Solidariedade

A solidariedade significa união de pessoas em grupos, contribuindo

conjuntamente para a sustentação econômica de sujeitos em sociedade,

individualmente apreciados e, em dado momento, também poderão contribuir ou não

para a manutenção de outras pessoas. Wladimir Novaes Martinez15 ensina que ―no

momento da contribuição, é a sociedade quem contribui; no instante da percepção

da prestação, é o ser humano a usufruir‖.

Deste modo, embora no ato da contribuição seja possível

individualizar o contribuinte, não é possível vincular cada uma das contribuições a

cada um dos beneficiários, pois há um fundo anônimo de recursos e um número

determinável de beneficiários.

Este princípio da solidariedade é a justificativa para a

obrigatoriedade do sistema previdenciário, pois é por intermédio dele que os

indivíduos que exercem atividade profissional são obrigados a contribuir. A

contribuição individual, nesse contexto, é indispensável para que toda a rede de

proteção possa ser mantida, e não para a tutela do indivíduo isoladamente.

Por fim, a solidariedade é pressuposto para a ação cooperativa da

sociedade, sendo condição fundamental para que o bem-estar seja materializado,

objetivando a redução das desigualdades sociais. Assim sendo, o princípio da

solidariedade vai além dos tradicionais ideais do seguro social, não se restringindo

15

Ibidem.

31

apenas na manutenção do sistema, mas colabora também para que os objetivos da

Constituição Federal sejam mais efetivamente alcançados.

2.4.3 Universalidade da Cobertura e do Atendimento

A previsão da universalidade da cobertura e do atendimento refere-

se à indispensabilidade de serem instituídos em lei planos para objetivam sempre a

cobertura ampla e irrestrita de todos os riscos sociais previstos na Constituição

Federal. Não deixando de lado, evidentemente, os que venham a ser reconhecidos

da esfera infraconstitucional.

Nesse sentido, este princípio prevê que qualquer indivíduo tem a

possibilidade de participar da proteção social arcada financeiramente pelo Estado.

Conforme anteriormente comentado, na saúde e na assistência esta previsão é

regra, e será prestada a todos, sem exceção.

Porém, quanto à previdência social, tendo em vista seu caráter

contributivo é, em princípio, restrita aos que exercem atividade profissional. No

entanto, para que a norma constitucional seja respeitada na sua integralidade, a

previdência criou a modalidade de inserção no sistema como segurado facultativo.

Alguns doutrinadores fazem uma divisão deste princípio em duas

dimensões, como é o caso de Wagner Balera e Fábio Zambitte Ibrahim que

defendem, respectivamente:

―[...] a diretriz em questão possui uma dupla significação. De um lado, ela se refere ao elenco de prestações que serão fornecidas pelo sistema de seguridade. De outro, aos sujeitos protegidos.‖

16

[...] Este princípio possui duas dimensões objetiva e subjetiva, sendo a primeira voltada a alcançar todos os riscos sociais que possam gerar o estado de necessidade (universalidade de cobertura),

16

BALERA, Wagner. Noções preliminares de direito previdenciário. São Paulo: Quartier Latin, 2004. p. 83.

32

enquanto a segundo busca tutelar toda a pessoa pertencente ao sistema protetivo (universalidade de atendimento).

17

Por fim, cumpre afirmar que a universalidade de cobertura e

atendimento é inerente a um Sistema de Seguridade Social, já que todas as causas

sociais, relacionadas à área da seguridade são atendidas. Este princípio somente se

faz realizável se os recursos financeiros são possíveis. Assim, realça-se a

interrelação entre os princípios, com destaque para com o da participação no

custeio, pois a universalidade será atendida se as condições pecuniárias do sistema

permitirem.

2.4.4 Seletividade e Distributividade na Prestação dos Benefícios e Serviços

Tendo em vista serem os direitos sociais considerados como direitos

positivos, ou seja, aqueles que demandam determinada ação do governo, acabam

gerando um maior custo para o Estado. Deste modo, com o crescimento destas

obrigações positivas, evidencia-se o princípio da Reserva do Possível, que limita a

atuação estatal em suas possibilidades orçamentárias.

Neste sentido, surge o princípio da seletividade, que impõe a

concessão e manutenção das prestações sociais mais relevantes, sem deixar de

levar em consideração os objetivos do bem-estar e justiça social previstos em nossa

Constituição Federal.

Segundo ensina Balera18, a seletividade atua na delimitação do rol

de prestações, ou seja, na escolha dos benefícios e serviços a serem mantidos pela

Seguridade Social, enquanto a distributividade direciona a atuação do sistema de

proteção para as pessoas com maior necessidade, definindo o grau de proteção.

A seletividade na prestação dos benefícios e serviços refere-se à

necessária seleção dos riscos sociais a serem cobertos pelo sistema de seguridade

social. Assim, o princípio da seletividade pressupõe que os benefícios são

17

IBRAHIM, op. cit., p. 56. 18

BALERA, Wagner. Noções preliminares de direito previdenciário. São Paulo: Quartier Latin, 2004.

33

concedidos a quem deles efetivamente necessite, razão pela qual a Seguridade

Social deve apontar os requisitos para a sua concessão de benefícios e serviços.

A distributividade na prestação dos benefícios e serviços, por sua

vez, consiste na enumeração daquelas pessoas que podem ser beneficiadas por tal

proteção. No entanto, não se trata de regra de exclusão de direitos, mas tão-

somente de distribuição de justiça social, segundo a qual, por exemplo, o direito à

saúde deve ser colocado a favor de todos, enquanto a aposentadoria somente pode

ser distribuída aos segurados do regime de previdência social, uma vez que é

necessária a existência de prévia contribuição.

2.4.5 Uniformidade e Equivalência - Urbanos e Rurais

Até o advento da CF88, o trabalhador rural tinha tratamento

diferenciado em relação ao urbano. Enquanto aos trabalhadores urbanos o

ordenamento jurídico reservava uma ampla proteção social, aos trabalhadores rurais

era reservada uma tímida ação de assistência.

Essa estrutura, justificada na incapacidade dos trabalhadores rurais

equilibrarem financeiramente um sistema amplo de proteção social, foi derrubada

pela CF88, que, observando a diretriz da isonomia, igualou em todos os âmbitos dos

trabalhadores rurais aos urbanos. A intenção do constituinte nessa igualdade se

comprova na redundância dos dispositivos; o princípio da isonomia é reiterado em

várias oportunidades.

Sobre o principio Miguel Horvath Junior comenta:

―Com a regulamentação da CF/88 através das Leis nº 8.212/91 e 8.213/91, temos apenas uma previdência social que abrange as populações urbanas e rurais. A intenção constitucional é a eliminação completa de qualquer discriminação entre estas duas populações.‖

19

19

HORVATH JUNIOR, Miguel. Direito Previdenciário. 5a. edição. São Paulo. 2005. pág 53.

34

Podemos dizer que neste princípio aplicam-se conjuntamente os

princípios da solidariedade e da igualdade. O primeiro pelo fato de que os

trabalhadores urbanos auxiliam no custeio dos benefícios rurais e vice-versa. Já no

princípio da isonomia, a igualdade material determina parcelas de diferenciação

entre os segurados urbanos e rurais, na medida em que a própria CF88, em seu

artigo 195, §8º, prevê contribuições diferenciadas para o pequeno produtor rural.

Nílson Martins Lopes Júnior ratifica a assertiva afirmando que:

[...] Considerando-se que o princípio da igualdade ou da isonomia já se encontra firmamente previsto em diversos dispositivos constitucionais, especialmente quando se trata dos direitos e garantias fundamentais, poder-se-ia argumentar que a menção a uma uniformidade e equivalência de benefícios e serviços em favor das populações urbanas e rurais fosse dispensável.

20

Algumas diferenciações no custeio e nos benefícios concedidos aos

trabalhadores urbanos e rurais são possíveis, desde que para tanto sejam

justificáveis diante da isonomia material, e igualmente razoáveis, sem nenhuma

espécie de privilégios para qualquer das partes.

A isonomia constitucional, bem como a uniformidade e equivalência,

não impõe igualdade formal e absoluta entre os trabalhadores urbanos e rurais. Essa

igualdade é relativa; cada qual, diante das suas características, deve ser tratado com

especificidade, sem que essa seja capaz de desqualificar a igualdade genérica.

Assim, o princípio da isonomia pode ser utilizado para fundamentar a

desigualdade na forma de se calcular a prestação previdenciária dos trabalhadores

rurais, ou da sua contribuição para a Seguridade Social. Esse princípio, no entanto,

não pode ser utilizado para descaracterizar a proteção previdenciária dos

trabalhadores rural, porque no âmbito do risco social, esses trabalhadores se

identificam com os trabalhadores urbanos.

20

LOPES JUNIOR, op.cit.

35

2.4.6 Irredutibilidade do Valor dos Benefícios

Sendo concedidos os benefícios, especialmente aqueles de

prestação continuada, o texto constitucional exige a manutenção de seu valor

originário de forma a não permitir a redução de seu poder de compra com o decorrer

do tempo e principalmente pelos efeitos da inflação.

No entanto, muitos fazem afirmações errôneas sobre o valor dos

benefícios, alegando uma contrariedade a este princípio. Porém, ocorre que a

previdência social tem relação com a base de cálculo da contribuição, ou seja, o

salário de contribuição. Como este muitas vezes não oportuniza um mínimo

necessário garantidor de subsistência, tem sido comum que o benefício calculado da

mesma forma reproduza um valor insuficiente ao beneficiário. É importante assinalar

que se o segurado, durante toda sua vida, recolheu contribuições com valores

ínfimos, não há como o sistema garantir uma remuneração adequada.

Fábio Zambitte Ibrahim comenta sobre o real motivo deste princípio:

[...] Acredito que a principal razão de ser do princípio da irredutibilidade é justamente a imposição da correção monetária, cuja ausência, frequentemente, traduz-se em meio indireto de diminuição de benefícios e redutor de gastos estatais. O Poder Público não seria tolo o suficiente de reduzir o benefício diretamente. Quando o deseja, e assim nos mostra a história, tem-no feito pelo conhecido imposto inflacionário21.

Deste modo, é evidente que a irredutibilidade do benefício seja

resultado do direito adquirido, pois visa impedir a retroatividade mínima de norma

que venha a limitar pagamentos. No entanto, sem a devida correção monetária, a

proteção ao direito adquirido deixa de existir, já que a desvalorização promove a

redução real, e não simplesmente nominal do devido valor.

21

IBRAHIM, op. cit., p. 58-59.

36

2.4.7 Equidade na Forma de Participação do Custeio

Dentre as já citadas diretrizes da seguridade social, o artigo 194,

parágrafo único, inciso V, da CF88 prevê a ―equidade na forma de participação no

custeio‖. Este mandamento é uma derivação do princípio constitucional da

igualdade, pois ele traduz que não pode ser criada fonte de custeio diferenciada para

indivíduos em situação de igualdade e, ao mesmo tempo, que haja uma

diferenciação das pessoas segundo a sua capacidade contributiva.

Wagner Balera ratifica a assertiva, ensinando que:

[...] Há que se encontrar, pois, a justa proporção entre as quotas com que cada um dos atores sociais irá contribuir para a satisfação da seguridade social. Congruente com a máxima geral da isonomia, a equidade se acha baseada, aqui, na capacidade econômica dos contribuintes no que se conforma, plenamente, com o preceptivo expresso no art. 145º, § 1º, da Carta Magna.

22

Contudo, adverte-se que o fundamento da cobrança das prestações

sociais é a solidariedade entre o grupo, o que se faz necessário a participação de

todos. Para as cotizações pode-se aplicar uma linha de raciocínio semelhante aos

impostos, ou seja, fixa-se uma contribuição maior para aqueles que recebem uma

maior remuneração, receita ou lucro.

Essa técnica para dimensionar a equidade é, no entanto,

inconstitucional. A igualdade, no âmbito da Seguridade Social, é identificada pela

probabilidade do risco; quando maior a chance de acontecer o inesperado, maior

será a contribuição para o Sistema de Seguridade Social. Enquanto nos impostos a

igualdade é definida pela capacidade contributiva, nas contribuições sociais ela é

verificada pela chance de ocorrência do risco social.

22

BALERA, op. cit. 2004.

37

Como será estudado e exposto posteriormente, este princípio é

eminentemente aplicado no custeio do seguro de acidentes do trabalho, ao qual há a

previsão de haver aumento de alíquota em decorrência do maior risco de acidentes

de trabalho e exposição a agentes nocivos.

Em suma, o custeio deve abranger o esquema de contribuições,

respeitando o critério maior da isonomia entre os diferentes contribuintes. Esse

princípio não é observado integralmente pela legislação previdenciária. As

contribuições sociais dos segurados da previdência social, por exemplo, são

definidas pela capacidade contributiva.

2.4.8 Princípio da Contrapartida

A CF88, em seu artigo 195, parágrafo 5°, rege que ―nenhum

benefício ou serviço da seguridade social poderá ser criado, majorado ou estendido

sem a correspondente fonte de custeio total‖. Embora não esteja previsto dentre os

objetivos da seguridade, especificamente no artigo 194, consideramos a

contrapartida um princípio, pois seu conteúdo reitera o princípio do equilíbrio

financeiro e atuarial, informando regras acerca desse objetivo. Fábio Zambitte

Ibrahim: também coaduna com este pensamento:

Isonomia tributária

Impostos

Capacidade contributiva

Contribuições para a

Seguridade Social

Probabilidade do risco social

38

[...] Não obstante a autoridade dos que assim se posicionam, acredito que a melhor compreensão seja no sentido de trata-se de um princípio, que visa a manutenção de um estado ideal de coisas (um sistema equilibrado), mas admite ponderação com outros princípios, sendo esta questão de especial importância no que diz respeito à possíveis extensões judiciais de benefícios assistenciais.

23

Josef Esser comenta sobre os princípios dizendo:

[...] há princípios que são, no sistema jurídico, ―imanentes‖ e ―informativos‖. Sustenta esse notável autor que, mesmo quando não estejam incorporados ao texto normativo, tais princípios funcionam como “diretrices” (guides) que noteiam o legislador. 24

Nesse contexto, Wagner Balera25 entende a regra da contrapartida

como um princípio virtual.

Este princípio busca tornar a Seguridade Social financeiramente

equilibrada, na medida em que orienta a ação do legislador no sentido de que a toda

despesa criada deve corresponder uma receita respectiva para fazer face ao gasto

instituído. Deste modo, nenhum recurso pode ser arrecadado pela Seguridade Social

que não se destine ao custeio de um serviço ou benefício.

Por outro enfoque, o princípio da contrapartida evita a politização da

Seguridade Social, principalmente a partir do aumento ou criação de novos

benefícios tentadores para os governantes em determinados períodos:

[...] a fórmula da contrapartida é limitação constitucional contra os abusos que o Poder Legislativo, seduzido pela demagogia (notadamente nos anos eleitorais), viesse a cometer, mediante a criação de prestações que não tivessem previsão das respectivas receitas de cobertura26..

Em virtude destas considerações, de nada adiantaria a existência de

norma (edição de leis) para a concessão ou ampliação de benefício já existente se

não houver a previsão da origem de recursos, pois a prestação concedida poderá

23

IBRAHIM, op. cit., p. 67. 24

ESSER, Josef. Principio y Norma em la Elaboracion Jurisprudencial del Derecho Privado, traduzido por Eduardo Valente Fiol, Bosh, Barcelona, 1961, p. 95. In BALERA, op. cit. 2004 pág.. 123 25

BALERA, op. cit. 2004 pág. 122 26

BALERA, op. cit. 2002.

39

ser considerada inconstitucional. Assim, o benefício ou serviço não poderá ser

criado, sem que antes haja ingressado numerário no caixa da Seguridade Social, da

mesma forma que a contribuição não poderá ser criada sem que haja despesa

respectiva.

40

3 A PREVIDÊNCIA SOCIAL NO BRASIL

A ideia de previdência está intimamente ligada à noção de

necessidade social. Essa expressão pode ser examinada a partir de duas

perspectivas: uma, objetiva, que qualifica os riscos como sociais pelo fato de

atingirem qualquer indivíduo e serem inerentes à vida em sociedade; e outra,

subjetiva, por se tratar de riscos cuja prevenção somente a coletividade tem

condições de organizar e cujos danos somente ela pode reparar, pois os indivíduos,

isoladamente, não têm meios técnicos ou econômicos para lhes fazer frente.

A interrelação entre obra previdenciária e risco social, contudo, pode

conduzir a equívoco interpretativo. A expressão ―risco social‖ tem significado

semelhante a ―eventos infortunísticos‖, não obstante a proteção social atingir

igualmente os eventos venturosos, como a maternidade. Logo, entende-se que a

terminologia adequada seria ―necessidade social‖, como, exemplificativamente,

aquela decorrente do afastamento da gestante do ambiente de trabalho.

A divergência entre a Seguridade Social (gênero) e a previdência

social (espécie) está na priorização do indivíduo. A previdência se ocupa daquele

que tem capacidade de trabalho, independentemente se está ou não a utilizando. A

Seguridade Social atua em lacunas que a previdência social, protegendo

indistintamente todos vitimados pela indigência social, sejam eles trabalhadores ou

não.

Essa espécie de seguro pode se apresentar de vários modos. A

forma social está relacionada aos elementos presentes na relação jurídica, pois a

caracterização desse tipo de previdência encontra-se vinculada à existência, no

corpo da relação, dos seguintes elementos:

Obrigatoriedade: filiação obrigatória mediante a delimitação da

população jurídica abstrata, impondo o status de segurado sem

embargo da vontade;

41

Tripartição de custeio: a solidariedade intergerações se opera no

viés do custeio do Sistema de Seguridade Social, devendo ser

cotizado pelos segurados, empregadores e pela sociedade, na

pessoa do Estado;

Gestão Pública: dá-se através do Estado ou de instituições

instrumentais.

A previdência social brasileira divide-se em dois subsistemas: (i)

Regime Geral de Previdência Social – RGPS; (ii) Regimes Próprios de Previdência

Social – RPPS. A divisão figura-se no campo da população jurídica protegida. O

RGPS é residual, pois se relaciona com todos os sujeitos jurídicos previdenciários

discriminados pelos RPPS.

Esse subsistema, por força constitucional, mantém relação única e

exclusivamente com servidores públicos efetivos dos entes públicos que aderiram,

mediante lei, a essa forma de previdência social, conforme prescreve seu artigo 40:

Art. 40. Aos servidores titulares de cargos efetivos da União, dos Estados, do Distrito Federal e dos Municípios, incluídas suas autarquias e fundações, é assegurado regime de previdência de caráter contributivo e solidário, mediante contribuição do respectivo ente público, dos servidores ativos e inativos e dos pensionistas, observados os critérios que preservem o equilíbrio financeiro e

atuarial e o disposto neste artigo27.

Não é a simples qualidade de efetividade no serviço público que

garante o status de vinculado ao RPPS, visto que há pessoas em Estados e

Municípios que não têm RPPS, sendo que seus servidores efetivos mantêm vínculo

obrigatório com o RGPS. Nem todos os servidores públicos que têm RPPS mantém

vínculo com esse regime, porque aqueles que não são efetivos se vinculam,

obrigatoriamente, ao RGPS.

3.1 HISTORIOGRAFIA DA PROTEÇÃO SOCIAL NO BRASIL

27

BRASIL. Casa Civil. Emenda Constitucional nº 20, de 15 de dezembro de 1998. Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc20.htm>. Acesso em: 7 mar. 2010.

42

A evolução da proteção social brasileira seguiu uma ordem que

consiste numa transição entre a origem privada e voluntária, a formação dos

primeiros planos mútuos e a crescente intervenção do Estado.

No Brasil, as formas de montepios são as manifestações mais

antigas da previdência social. Montepios consistem nas instituições em que cada

membro adquire o direito de deixar uma pensão a alguém de sua escolha, em caso

de seu falecimento. Em 22 de junho de 1835, um grupo de pessoas associou-se e

contribuiu, no intuito de que se formasse um fundo para cobertura de determinados

infortúnios. Assim, surgiu o primeiro montepio.

No período do Império, por meio da Lei n. 3.397/88 foi autorizada

pelo governo a criação de uma ―Caixa de Socorro‖ para os trabalhadores das

estradas de ferro estatais. Outro fato relevante foi a Lei n. 3.724/19, que formalizou a

responsabilidade dos empregadores pelas consequências dos acidentes de trabalho.

A previdência social foi efetivamente implantada com a Lei Eloy

Chaves (Decreto Legislativo n. 4.682/23). Por meio dela, foram criadas as ―caixas de

aposentadorias e pensões‖ para os empregados de cada empresa ferroviária,

contemplando-os com os benefícios de aposentadoria por invalidez, aposentadoria

ordinária (a atual aposentadoria por tempo de contribuição), pensão por morte e a

assistência médica. Deste modo, a Lei Eloy Chaves é considerada o marco inicial da

Previdência Social brasileira, pois, a partir dela, surgiram dezenas de caixas de

aposentadorias e pensões, por empresa.

O ano de 1931 é considerado o momento de expansão. Neste

período, entrou em vigor o Decreto n. 20.465/31 que instituiu os ―beneficiários

hipotéticos‖, ou seja, englobou aqueles que não foram atendidos no passado e, das

caixas de pensões e aposentadorias, emergiram os institutos, cujo objetivo era

abranger o maior número possível de categorias semelhantes, para assim melhorar

as prestações.

43

Várias foram as tentativas em uniformizar e unificar a Previdência

Social no Brasil. Por meio do Decreto-Lei n. 6.526/45 tentou-se criar o Instituto dos

Serviços Sociais do Brasil – ISSB, no qual seria elaborado um plano de

contribuições e benefícios único. No entanto, por diversos fatores, este instituto não

conseguiu ser implantado.

Em 28 de agosto de 1960, com a Lei n. 3.807/60, a intitulada Lei

Orgânica da Previdência Social (LOPS), houve a uniformização da legislação

previdenciária, incluindo benefícios como auxílio-reclusão e o auxílio-natalidade,

permitindo, desta forma, um maior número de segurados.

Em 02 de março de 1963, por intermédio da Lei n. 4.214/63, foi

instituído o Fundo de Assistência ao Trabalhador Rural – FUNRURAL, com o

objetivo de beneficiar os trabalhadores rurais, garantindo-lhes uma maior proteção

social. Segundo Ibrahim28, o fundo constituía-se de 1% do valor dos produtos

comercializados e era recolhido pelo produtor, quando da primeira operação ao

Instituto de Aposentadorias e Pensões dos Industriários – IAPI.

Por consequência, foi por meio do Decreto n. 72 de 21 de novembro

de 1966 que se permitiu a fusão dos institutos de aposentadorias e pensões,

originando, desta forma, o Instituto Nacional de Previdência Social – INPS.

Na década de 70, fez-se necessário uma reestruturação da

Previdência Social. Assim sendo, foi criado, por meio da Lei n. 6.439/77 o SINPAS,

subordinado ao Ministério da Previdência Social - MPS, com o objetivo de rever as

formas de concessão e manutenção de benefícios e serviços, reorganizando a

gestão administrativa, financeira e patrimonial.

Com a CF88, esta unificação ganhou ainda mais força, na medida

em que foi institucionalizado no âmbito da norma constitucional um sistema amplo e

pleno de proteção social: a Seguridade Social. Em outras palavras, as ações de

iniciativas dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos

28

IBRAHIM, op. cit., p. 49.

44

relativos à saúde, previdência e assistência social, passaram a ser integradas e

consolidadas.

3.2 EVOLUÇÃO DA LEGISLAÇÃO INFORTUNÍSTICA

Tendo em vista a temática desta dissertação, não podemos perder

de vista a evolução da legislação infortunística, por sua importância e relação com a

gênese da atual Seguridade Social. Para tanto, se faz necessário o conhecimento de

sua origem e evolução para que se possa chegar às atuais regras infortunísticas,

inseridas na Lei n. 8.231/91.

A legislação infortunística, em 1919, e a legislação previdenciária,

em 1923, com a gênese da Lei Elói Chaves, representam o momento político

daquele princípio de século, marcado pela Primeira Guerra Mundial e suas

consequências. Devido à Revolução socialista da Rússia, o desenvolvimento da

Revolução Industrial atingiu um ponto de ruptura. O Capitalismo, até então, matinha

o poder institucional isolado. Com o socialismo soviético, passava a ser necessária a

convivência entre os contraditórios pensamentos. Deste modo, as conquistas e

concessões entre o Estado, os patrões e os trabalhadores passaram a ser

disputados em outro campo político, cada vez mais institucional e internacional.

No início do século XX, o Brasil começa a sua formação industrial e

edita sua primeira lei de proteção ao acidente derivado do trabalho.

Esta primeira lei refere-se aos trabalhadores que dependiam das

máquinas para exercerem sua atividade profissional, originando um sistema de

―autosseguro‖ em que cabia ao empregador o dever de pagar as indenizações.

Discutia-se sobre dois modelos de indenização tarifada (com valores

calculados, segundo a disposição legal e não por cláusulas de contratos). O primeiro

deles consistia em um valor calculado sobre o salário do empregado-vítima e as

consequências danosas da lesão sofrida, sendo paga ao lesado ou a seus familiares

de uma vez só. Enquanto o outro modelo era calculado nos mesmos critérios, sendo

pago mensalmente, por tempo determinado ou para sempre.

45

Assim, o Decreto Legislativo n. 3.724/19 se fundamentava na teoria

do risco profissional; prevendo em seu art. 2° a obrigação de o empregador pagar

indenização ao operário ou à sua família em caso de acidente de trabalho,

excetuando-se os casos de força maior ou dolo da própria vítima ou de estranhos.

Este referido Decreto, em seu Título II, determinava o pagamento

das indenizações calculadas com base na gravidade das consequências do

acidente, podendo ser estas: a morte; incapacidade total e permanente para o

trabalho; incapacidade total e temporária; incapacidade parcial e permanente; e a

incapacidade parcial e temporária.

Assinala-se ainda que, além das indenizações, a lei também previa a

obrigação do empregador na prestação de socorros farmacêuticos e médicos.

Assim, com as indenizações sendo atribuídas ao empregador,

fundamentada na teoria da responsabilidade objetiva, na ausência de um seguro

predeterminado obrigatório, o Decreto Legislativo n. 3.724/19 instaurou a legislação

acidentária no Brasil, sem a exigência de culpa para a responsabilização do

empregador. Responsabilidade objetiva esta que, ainda sem a existência do seguro

compulsório, mas com a obrigação patronal sem culpa.

Pouco tempo depois da promulgação da Lei n. 3.724/19, iniciam-se

debates sobre a necessidade de sua alteração. Esses debates resultaram no

Decreto n. 24.637/34, que repetindo a mesma classificação das consequências do

acidente citadas anteriormente pelo Decreto n. 3.724/19 e, em seu capítulo V, a

garantia que a indenização devia se dar por meio de contratos de seguro de

acidentes do trabalho ou de depósitos bancários em garantia.

Este método passou a ser considerado por muitos como o ―sistema

de autoseguro‖, em que a responsabilidade era direta do empregador, por meio de

seguro contratado ou de depósito bancário.

46

É importante assinalar, no entanto, que o grande marco da

legislação acidentária em nosso país foi o Decreto-Lei n. 7.036/44, regulamentado

pelo Decreto n. 18.809//45.

Seguindo modelos anteriores, o Decreto-Lei n. 7.036/44 adotava a

teoria do risco profissional, prevendo que entre o evento e a incapacidade ou morte

exista relação de causa e efeito. O conceito de acidente de trabalho foi ampliado,

equiparando a lesão típica à doença do trabalho, não deixando de fazer uma

distinção entre as doenças profissionais e as doenças derivadas das condições de

trabalho.

A incapacidade, sendo temporária, tinha o lapso temporal de um

ano, após o que se tornaria permanente, total ou parcial. Deste modo, o Decreto-Lei

n. 7.036/44 previa algumas indenizações como: i) por morte em razão de doença ou

acidente ou doença; ii) incapacidade total e permanente; iii) incapacidade parcial e

permanente iv) incapacidade temporária com limitação de um ano.

Em 1967, o projeto de estatização do seguro de acidente do trabalho

foi efetivado pela Lei n. 5.316/67. Desde 1953, já se pensava em incorporar o seguro

de acidentes de trabalho nas carteiras de acidentes do trabalho das instituições

previdenciárias que estavam sendo criadas, excluindo as seguradoras particulares

dessa cobertura.

Segundo Sérgio Pinto Martins29, quando o sistema de seguro de

acidente de trabalho passou a ser integrado no sistema previdenciário, ele deixou de

ser uma entidade privada, para ser administrado pelo INPS. O sistema deixou de ser

de risco social para ser de seguro social, abandonando a ideia do contrato de seguro

do Direito Civil.

Para Hertz Jacinto Costa30, sendo estatizado o seguro acidentário do

trabalho, a indenização passou a denominar-se ―prestações previdenciárias‖ e não

29

MARTINS, Sergio Pinto. Direito da seguridade social. 23º edição. São Paulo: Atlas, 2006, p. 12. 30

COSTA, Hertz Jacinto. Acidente do trabalho. Disponível em: <http://www.acidentedotrabalho.adv.br/resumo/01.htm#08> Acesso em: 9 jun.2011.

47

mais ―indenização por acidente do trabalho‖. Assim, previa o artigo 1º e o parágrafo

único da Lei n. 5.316/67:

Art. 1º O seguro obrigatório de acidentes do trabalho, de que trata o artigo 158, item XVII, da Constituição Federal, será realizado na previdência social.

Parágrafo único. Entende-se como previdência social, para os fins desta Lei, o sistema de que trata a Lei n°. 3.807, de 26 de agosto 1960, com as alterações decorrentes do Decreto-lei n° 66, de 21 de novembro de 1966.

A nova lei de 1967 previu o acidente in itinere, a equiparação do

acidente típico à doença do trabalho, determinado alguns pagamentos como: i)

auxílio-doença, prestação previdenciária com base no salário-de-contribuição do dia

do acidente; ii) aposentadoria por invalidez, nas mesmas normas do benefício de

auxílio-doença; iii) pensão por morte acidentária, valor mensal aos dependentes,

calculado na mesma forma da aposentadoria por invalidez; iv) auxílio-acidente

mensal e reajustável; v) pecúlio de 25% para o caso de morte ou invalidez total,

quando a aposentadoria fosse igual ou superior a 90%. Nos mesmos termos, esta

Lei estendeu os benefícios aos presidiários e trabalhadores avulsos.

A Lei subsequente foi a Lei n. 6.195/74, que integrou o trabalhador

rural na Previdência Social, instituindo o FUNRURAL que permitiu a concessão das

prestações por acidentes do trabalho a esses trabalhadores.

A seguir, editou-se a Lei n. 6.367/76, que estendeu o benefício

acidentário ao trabalhador temporário, avulso e presidiário que exerciam atividade

remunerada, com exclusão do autônomo e do doméstico. Assim, possibilitaram-se

aos acidentados alguns benefícios: i) auxílio-doença acidentário; ii) auxílio-