Embed Size (px)

Citation preview

ANALISE DA ESTRATÉGIA

SUSTENTÁVEL NAS ORGANIZAÇÕES

COM AUXÍLIO DO MÉTODO AHP

Lucas Rebello de Oliveira (UFF)

Eduardo Ferraz Martins (UFF)

Gilson Brito Alves Lima (UFF)

Helder Gomes Costa (UFF)

O presente estudo irá apresentar uma metodologia para a avaliação

estratégica sustentável das organizações. Este procedimeto integra

conceitos do Método de Análise Hierárquica (Analytic Hierarchy

Process, AHP) aos da Matriz de Alinhamento EEstratégico Sustentável

(MAES), que utiliza conceitos do Balanced Score Card (BSC) e do

Triple Bottom Line (TBL). Baseado na aplicação feita numa

distribuidora de energia elétrica, foram propostos 5 passos para que se

possa avaliar de forma efetiva a inserção da sustentabilidade na

estratégia empresarial.

Palavras-chaves: Planejamento Estratégico; Sustentabilidade; BSC;

AHP

5, 6 e 7 de Agosto de 2010 ISSN 1984-9354

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

2

1. CONTEXTUALIZAÇÃO

Grandes revoluções industriais e tecnológicas marcaram os últimos séculos e foram

determinantes para o surgimento de novas técnicas produtivas em praticamente todos os

setores da economia. Segundo Wiig (1997), a revolução industrial beneficiará aqueles que

melhor administrarem pessoas e os recursos disponíveis, produzindo bens e serviços de

qualidade aceitável e preço competitivo. Essa mudança ampliou significativamente a

capacidade produtiva, contudo este novo contexto gerou uma série de efeitos colaterais para a

sociedade na qual o modelo produtivo esta inserido.

Dentre esses problemas destacam-se concentração de riquezas, desigualdade social,

desemprego, prejuízos ambientais, dificuldades nas relações entre as empresas, e destas com a

sociedade e o meio ambiente passaram a ser problemas enfrentados pela sociedade no seu

cotidiano (ALMEIDA, 2007). A combinação desses efeitos foi fundamental para o

surgimento de diversas correntes de pensamento, estudos e pesquisas com objetivo de criar

um modelo que permita a sociedade manter seu nível de crescimento e, ao mesmo tempo,

aprimorar a interação da humanidade com o meio ambiente e com outros seres humanos.

Dentre os estudos de reconhecida relevância, destacam-se Carson (1962) e Boulding,

(1966), que mudaram a perspectiva das discussões sobre a relação do homem com o meio

ambiente, Friedman (1970) e Freeman (1984), responsáveis pela criação dos conceitos das

abordagem shareholder e stakeholder respectivamente, que direcionam as discussões em

torno da responsabilidade social corporativa. Ressalta-se ainda o Relatório Limites do

Crescimento, de Meadows (1972), estudo que apontou a eminencia de um colapso da natureza

caso a tendencia expanssionista de consumo dos recursos não sofresse significativa redução.

Uma possibilidade de resposta ao paradigma abordado nestes trabalhos surgiu, em

1987, com a apresentação oficial do termo “Sustentabilidade”, na Comissão Mundial sobre

Meio Ambiente e Desenvolvimento (CMMAD), da Organização das Nações Unidas (ONU),

presidida pela ex-primeira-ministra da Noruega, Gro Harlem Brundtland. Definido como a

capacidade de prover o crescimento e suprir as necessidades da geração presente sem afetar a

habilidade das gerações futuras de suprir as suas (CMMAD, 1987), o termo Sustentabilidade

significa, prover o melhor para a economia, para as pessoas e comunidades envolvidas e para

o meio ambiente, tanto agora quanto em futuro indefinido, através de boas práticas.

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

3

Embora o conceito tenha sido definido e aprovado pela grande maioria dos

prticipantes, o mesmo ainda parecia utópico e vago para ser de fato adotado pelas

organizaçãos (DRUMMOND, 1999), e isso dificultava a elaboração de um plano de ações que

promovesse a sustentabilidade empresarial. Elkington (1994) apud Lima (2009) apresentou a

solução para tal problema, apresentando o conceito do “Triple Bottom Line” (TBL), também

conhecido por 3P (People, Planet e Profit), no português seria PPL (Pessoas, Planeta e

Lucro). Essa abordagem ganhou destaque nas discussões empresariais uma vez que criou um

modelo que balisaria as discussões do tema, criando uma atmosfera favorável para a discussão

do assunto por organizações que ainda não haviam se sensibilizado com a questão.

É comum que grandes organizações, tenham operações que causem impactos

ambientais, tenham grande interação com comunidades do entorno da área de operação e

muitas vezes demandem grande investimento financeiro. Outros fatores como a crescente

quantidade de leis e regulamentações criadas nos últimos anos fez com que as questões

sustentáveis se tornassem praticamente obrigatórias para essas organizações (ALMEIDA,

2007). Contudo, apesar da maioria delas tenha incluído a busca pela sustentabilidade em suas

missões e visões, ainda são poucas as organizações reconhecidas como benchmarking no que

se refere as ações de sustentabilidade. Segundo Almeida (2007), isso se deve principalmente a

falta de modelos que aliem de forma eficaz as ferramentas de planejamento estratégico usadas

atualmente com os conceitos da sustentabilidade.

A união do “Balanced Score Card” (NORTON e KAPLAN, 1994), com os conceitos

do TBL geraram a Matriz de Alinhamento Estratégico Sustentável (OLIVEIRA, 2007) a partir

da qual foi possível efetuar análises do grau de inserção dos conceitos da sustentabilidade na

estratégia empresarial. Uma evolução da ferramenta foi a introdução de pesos a cada um dos

quadrantes, utilizando para isso, o Método de Análise Hierárquica (Analytic Hierarchy

Process, AHP) que permitiu analisar o quanto a organização efetivamente insere a

sustentabilidade no seu mapa estratégico (OLIVEIRA, MARTINS e LIMA, 2010).

2. JUSTIFICATIVA E OBJETIVO

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

4

As discussões abordadas no contexto do item anterior admitem a hipótese de que a

sustentabilidade é um dos temas que mais afetam as organizações na atualidade, considerando

que todo processo produtivo gera impactos econômicos, sociais e ambientais. Por outro lado,

a limitação de propostas metodológicas que relacionem o tema da sustentabilidade ao

contexto do planejamento estratégico das organizações faz com que a discussão seja ainda

mais relevante e tenha maior necessidade.

Neste aspecto, o presente estudo busca discutir uma estrutura metodológica preliminar

como base para suporte ao processo de avaliação da inserção das práticas da sustentabilidade

no contexto estratégico das organizações.

3. ABORDAGEM TEÓRICA

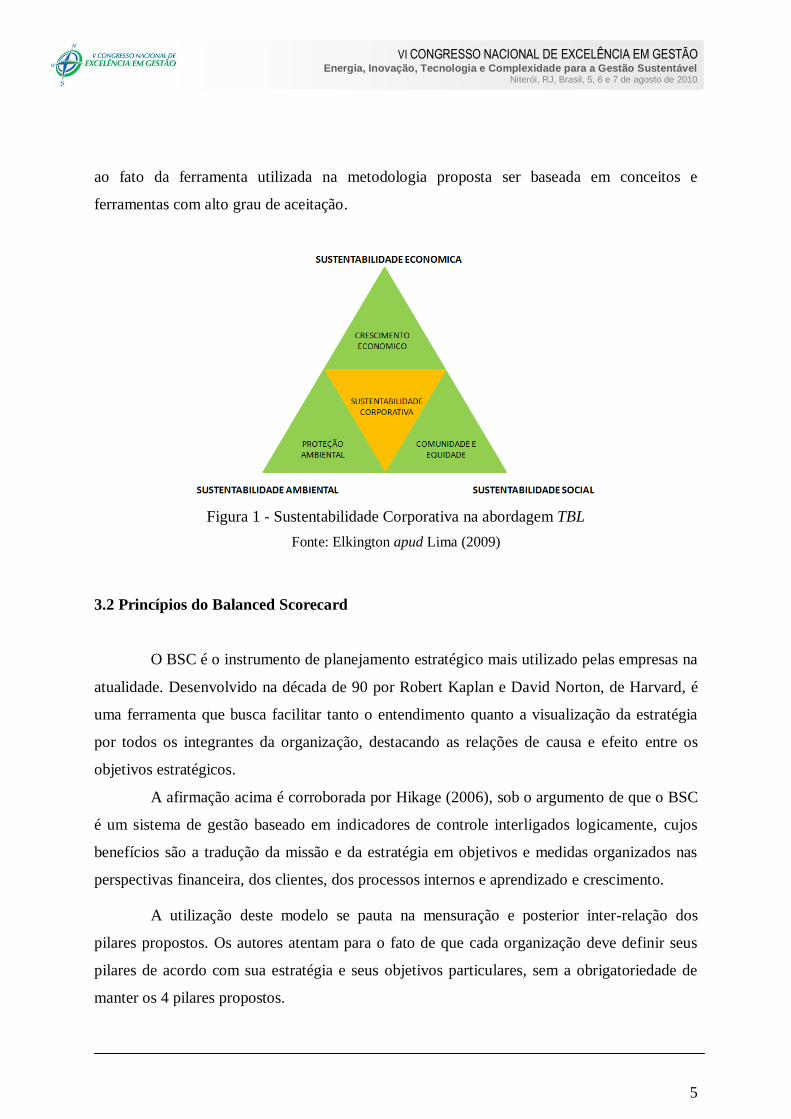

3.1 Princípios do Triple Bottom Line

De acordo com os argumentos ressaltados na seção anterior, o conceito do “Triple

Bottom Line” facilitou a adoção de questões sustentáveis nas organizações através de uma

abordagem simples e direta. Com o tempo, os pilares tiveram sua denominação consagrada

em: econômico, social e ambiental. Analisando cada um dos pilares separadamente tem-se as

seguintes definições:

Econômico: criação de empreendimentos viáveis, atraentes para os investidores;

Ambiental: interação de processos com o meio ambiente sem causar-lhe danos

permanentes;

Social: estabelecimento de ações justas para trabalhadores, parceiros e sociedade.

O relacionamento desses três pilares se realiza de tal forma que a interseção entre

dois pilares dois deles resulta em viável, justo e vivível, e dos três resultaria no alcance da

sustentabilidade, conforme mostrado na figura 01.

Recentemente, mais um pilar foi incorporado aos Bottom lines tradicionais: o pilar

cultural. No entanto, uma vez que esse pilar ainda não foi totalmente incorporado pelas

organizações como forma de análise para a sustentabilidade, ele não foi considerado, devido

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

5

ao fato da ferramenta utilizada na metodologia proposta ser baseada em conceitos e

ferramentas com alto grau de aceitação.

Figura 1 - Sustentabilidade Corporativa na abordagem TBL

Fonte: Elkington apud Lima (2009)

3.2 Princípios do Balanced Scorecard

O BSC é o instrumento de planejamento estratégico mais utilizado pelas empresas na

atualidade. Desenvolvido na década de 90 por Robert Kaplan e David Norton, de Harvard, é

uma ferramenta que busca facilitar tanto o entendimento quanto a visualização da estratégia

por todos os integrantes da organização, destacando as relações de causa e efeito entre os

objetivos estratégicos.

A afirmação acima é corroborada por Hikage (2006), sob o argumento de que o BSC

é um sistema de gestão baseado em indicadores de controle interligados logicamente, cujos

benefícios são a tradução da missão e da estratégia em objetivos e medidas organizados nas

perspectivas financeira, dos clientes, dos processos internos e aprendizado e crescimento.

A utilização deste modelo se pauta na mensuração e posterior inter-relação dos

pilares propostos. Os autores atentam para o fato de que cada organização deve definir seus

pilares de acordo com sua estratégia e seus objetivos particulares, sem a obrigatoriedade de

manter os 4 pilares propostos.

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

6

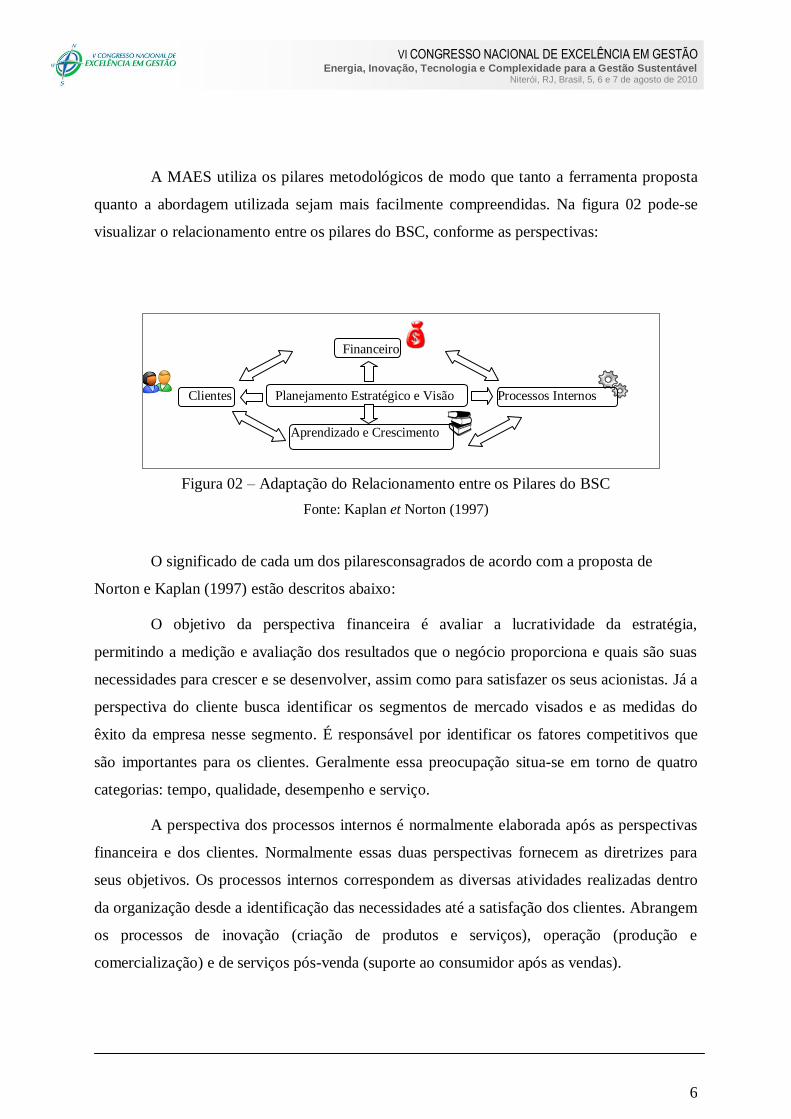

A MAES utiliza os pilares metodológicos de modo que tanto a ferramenta proposta

quanto a abordagem utilizada sejam mais facilmente compreendidas. Na figura 02 pode-se

visualizar o relacionamento entre os pilares do BSC, conforme as perspectivas:

Financeiro

Clientes Planejamento Estratégico e Visão Processos Internos

Aprendizado e Crescimento

Figura 02 – Adaptação do Relacionamento entre os Pilares do BSC

Fonte: Kaplan et Norton (1997)

O significado de cada um dos pilaresconsagrados de acordo com a proposta de

Norton e Kaplan (1997) estão descritos abaixo:

O objetivo da perspectiva financeira é avaliar a lucratividade da estratégia,

permitindo a medição e avaliação dos resultados que o negócio proporciona e quais são suas

necessidades para crescer e se desenvolver, assim como para satisfazer os seus acionistas. Já a

perspectiva do cliente busca identificar os segmentos de mercado visados e as medidas do

êxito da empresa nesse segmento. É responsável por identificar os fatores competitivos que

são importantes para os clientes. Geralmente essa preocupação situa-se em torno de quatro

categorias: tempo, qualidade, desempenho e serviço.

A perspectiva dos processos internos é normalmente elaborada após as perspectivas

financeira e dos clientes. Normalmente essas duas perspectivas fornecem as diretrizes para

seus objetivos. Os processos internos correspondem as diversas atividades realizadas dentro

da organização desde a identificação das necessidades até a satisfação dos clientes. Abrangem

os processos de inovação (criação de produtos e serviços), operação (produção e

comercialização) e de serviços pós-venda (suporte ao consumidor após as vendas).

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

7

A perspectiva do aprendizado e crescimento, que se encontra na base do modelo,

oferece os subsídios necessários para o êxito das demais perspectivas, ou seja, é ela que

identifica se há infra-estrutura necessária para propiciar o crescimento e melhorias em longo

prazo, as quais destas provêm de três fontes principais: pessoas, sistemas e procedimentos

organizacionais. Identifica também as capacidades de que a empresa deve dispor para

conseguir processos internos capazes de criar valor para clientes e acionistas.

3.3 Princípios do Analitic Hierarchy Process

Criado por Saaty (1980) no final dos anos 70, o AHP é uma metodologia de Auxilio

Multicritério à Decisão. Seu objetivo é tratar problemas complexos de escolha de forma

simples, facilitando o processo decisório. Entretanto, alguns autores como Babic (1998) tem

utilizado a metodologia como auxilio na distribuição de pesos na tratativa de um problema.

Os três princípios do pensamento analítico nos quais o método está baseado são:

Construção de hierarquias: No AHP o problema é decomposto em níveis

hierárquicos, como forma de buscar uma melhor compreensão e avaliação do mesmo.

Estabelecer prioridades: Os ajustes das prioridades no AHP fundamentam-se

na habilidade do ser humano de perceber o relacionamento entre objetos e situações

observadas, comparando pares à luz de um determinado foco ou critério (julgamentos

paritários).

Consistência lógica: No AHP, é possível avaliar o modelo de priorização

construído quanto a sua consistência.

Para executar o AHP, Saaty (1980) propõe que sejam seguidas as seguintes etapas:

1. Definir alternativas;

2. Definir os critérios relevantes para o problema de decisão;

3. Avaliar as alternativas em relação aos critérios;

4. Avaliar a importância relativa de cada critério;

5. Determinar a avaliação global de cada alternativa

Ribeiro e Costa (1999) detalharam um pouco mais as etapas para facilitar o processo

de construção da seguinte forma: 1 - Especificação do foco principal ou objetivo geral que se

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

8

espera atingir com a classificação; 2 - Identificação do conjunto de alternativas viáveis para a

priorização; 3 - Identificação do conjunto de critérios relevantes e construção da hierarquia;

4 - Seleção dos julgadores e definição dos métodos para obtenção dos julgamentos paritários.

É nesta etapa de julgamentos paritários que se avalia a importância de cada critério e o

desempenho de cada alternativa à luz dos critérios; 5 - Síntese dos dados obtidos dos

julgamentos, calculando-se a prioridade de cada alternativa em relação ao foco principal; 6 -

Análise da consistência do julgamento, identificando se o quanto o sistema de classificação

utilizado é consiste na classificação das alternativas viáveis, o máximo valor permitido na

razão de consistência (RC) é 10%. Vale registrar que o sistema é composto pela hierarquia,

pelos métodos de aquisição dos julgamentos de valor e pelos julgadores.

Na figura 03 é possível observar, a título de ilustração, um exemplo genérico de uma

hierarquia completa com um nível de critérios. Nessa hierarquia os desempenhos das n

alternativas devem ser analisados à luz de m critérios de forma paritária (par a par), com base

na escala de julgamentos apresentada cujo valor é 1 para alternativas de igual preferência, 3

para o caso de preferência fraca, 5 em casos moderados, 7 quando a preferência é forte e 9

quando é absoluta. Podem ser atribuídos valores intermediários (pares) caso o decisor julgue

necessário.

Figura 3 – Exemplo de Hierarquia do AHP

Fonte: Adaptado de Ribeiro e Costa (1999)

4. ABORDAGEM METODOLÓGICA

A abordagem do problema apresentado no trabalho caracteriza-o como exploratório,

pois “A pesquisa exploratória procura conhecer as características de um fenômeno para

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

9

procurar explicações das causas e conseqüências de dito fenômeno” (RICHARDSON, 1989).

Segundo Yin (2004), um estudo de caso único destaca a sua adoção para pode ser utilizado

para confirmar, contestar ou estender a teoria, podendo ser utilizado para verificar se as

proposições teóricas são corretas ou se há algum conjunto alternativo e relevante de

explanações.

Segundo este autor, o método que utiliza estudo de caso possui a vantagem de lidar

com uma grande variedade de evidências, como documentos, entrevistas e observações. Dessa

forma, a formulação da metodologia proposta deu-se após a aplicação e avaliação das

oportunidades de melhoria percebidas no estudo de caso realizado em uma empresa de

Distribuição de Energia Elétrica de grande porte, amplamente reconhecida, através de

informações de domínio público divulgadas anualmente pela organização, buscas no site

oficial da empresa e evidências coletadas pelos autores em visita técnica.

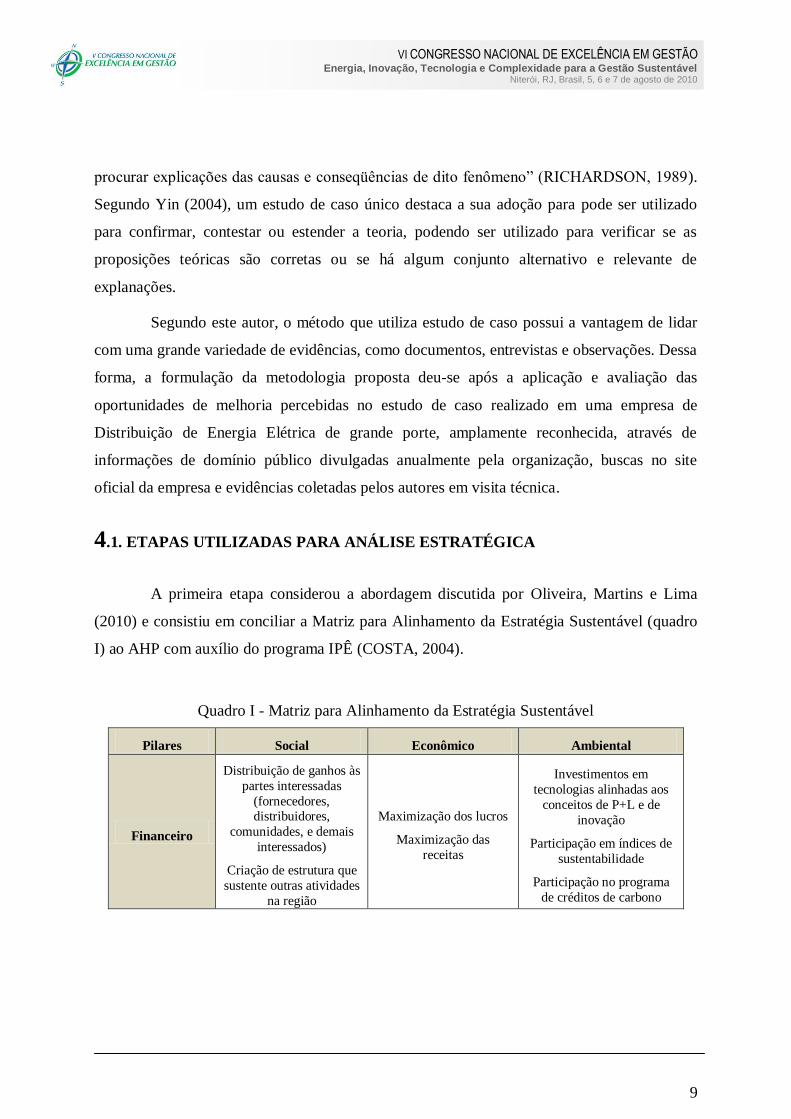

4.1. ETAPAS UTILIZADAS PARA ANÁLISE ESTRATÉGICA

A primeira etapa considerou a abordagem discutida por Oliveira, Martins e Lima

(2010) e consistiu em conciliar a Matriz para Alinhamento da Estratégia Sustentável (quadro

I) ao AHP com auxílio do programa IPÊ (COSTA, 2004).

Quadro I - Matriz para Alinhamento da Estratégia Sustentável

Pilares Social Econômico Ambiental

Financeiro

Distribuição de ganhos às

partes interessadas

(fornecedores, distribuidores,

comunidades, e demais

interessados)

Criação de estrutura que

sustente outras atividades

na região

Maximização dos lucros

Maximização das

receitas

Investimentos em

tecnologias alinhadas aos

conceitos de P+L e de

inovação

Participação em índices de

sustentabilidade

Participação no programa

de créditos de carbono

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

10

Clientes

Aumento da percepção

externa quanto ao seu

comprometimento social através do

desenvolvimento de

programas sociais junto

aos órgãos públicos ou

privados

Aumento da participação

no mercado

Retenção de clientes

Identificação de novos

mercados

Aumento da percepção

externa quanto ao seu comprometimento

ambiental com o

desenvolvimento de

programas ambientais

Processos

Internos

Transparência, ética e

tratamento justo nos relacionamentos intra-

organizacionais (seleção,

avaliação e contato com

todos os stakeholders)

Otimização de processos

produtivos internos e

externos

Estabelecimento de

padronização, reduzindo

erros e desperdícios

Exigência de práticas

ambientalmente corretas

nos processos intra-

organizacionais

Implantação de normas

ambientais

Aprendizado e

Crescimento

Desenvolvimento cultural e educacional dos

stakeholders do processo

Investimento no

desenvolvimento de

competências necessárias e aderentes aos

resultados da

organização

Conscientização,

desenvolvimento e multiplicação de cultura

ambientalmente

responsável

Fonte: Oliveira (2007)

De forma a permitir a interação proposta, buscou-se a estruturação da árvore de

decisão apresentada na figura 4, a seguir, onde as dimensões social, econômico e ambiental

(TBL) foram alocadas como critérios, e os pilares financeiro, clientes, processos internos e

aprendizado e crescimento (BSC) foram alocados como sub-critérios.

Figura 04 – Adaptação da MAES ao Programa IPÊ

A segunda etapa consistiu na avaliação realizada por especialistas de uma empresa de

Distribuição de Energia Elétrica, através de entrevistas individuais com 1 hora e meia de

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

11

duração, para coleta de dados e de uma reunião conjunta para a avaliação paritária. Nestas

reuniões foram abordados temas referentes à relevância das questões sustentáveis nas ações

estratégicas e operacionais da empresa. A avaliação foi realizada paritariamente com a

utilização escala linear mencionada anteriormente. Tais reuniões permitiram desenvolver um

diagnóstico estratégico da organização. Nesta fase foram utilizados ainda o Relatório de

Sustentabilidade da Organização e o Relatório do Prêmio Nacional de Qualidade. Destaca-se

também a utilização dos mapas estratégicos da empresa na analise do resultado.

Para elucidar o perfil dos avaliadores, serão apresentadas as descrições de cada um a

abaixo. O especialista representante da área financeira se formou em engenharia de produção,

tem 5 anos de experiência na empresa, e já trabalhou em diversas áreas da empresa, desde a

operacional, planejamento estratégico à de relacionamento com o investidor. O especialista

ambiental possui graduação em administração de empresas, e trabalha na empresa a 3 anos,

sempre em áreas relacionadas e meio ambiente como licenciamento e sistema de gestão

ambiental. Por fim, o especialista responsável pelo pilar social também possui graduação em

engenharia de produção, esta na organização a 4 anos e 6 meses. Atuou na liderança de alguns

projetos sociais na área de Responsabilidade social, e também fez parte da área de

planejamento da organização.

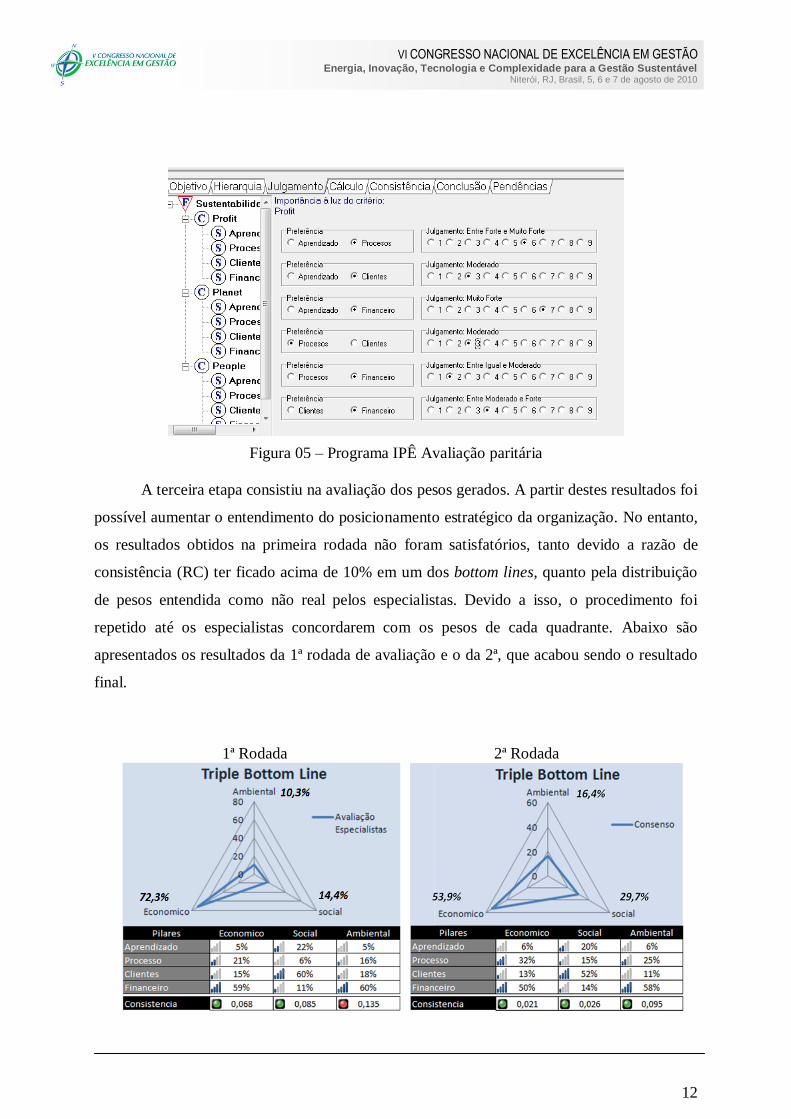

A Figura 05 apresenta um exemplo ilustrativo da ferramenta multicritério utilizada

como apoio na avaliação. Nela é possível observar os sub-critérios anteriormente descritos:

Aprendizado, Processos, Clientes e Financeiro, que foram comparados paritariamente.

Ressalta-se que o mesmo estudo foi realizado para as dimensões Ambiental e Social, e antes

disso houve uma análise entre os 3 pilares do TBL.

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

12

Figura 05 – Programa IPÊ Avaliação paritária

A terceira etapa consistiu na avaliação dos pesos gerados. A partir destes resultados foi

possível aumentar o entendimento do posicionamento estratégico da organização. No entanto,

os resultados obtidos na primeira rodada não foram satisfatórios, tanto devido a razão de

consistência (RC) ter ficado acima de 10% em um dos bottom lines, quanto pela distribuição

de pesos entendida como não real pelos especialistas. Devido a isso, o procedimento foi

repetido até os especialistas concordarem com os pesos de cada quadrante. Abaixo são

apresentados os resultados da 1ª rodada de avaliação e o da 2ª, que acabou sendo o resultado

final.

1ª Rodada 2ª Rodada

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

13

Figura 06 – Avaliações dos Especialistas Fonte: Oliveira, Martins e Lima (2010)

A quarta etapa consistiu na avaliação dos resultados obtidos, sem a participação dos

especialistas, com uma análise sobre a evolução dos mapas estratégicos da organização entre

2006 e 2008 (figura 07).

Na época da avaliação, a organização se encontrava em um grande processo de

mudança estratégica, que modificou consideravelmente seus processos. O problema do furto

de energia fez com que a empresa buscasse tecnologias alternativas para o processo de

distribuição. Paralelamente a isso, buscou aprimorar o entendimento das demandas dos

diversos stakeholders com os quais se relaciona, colocando-os como dimensões no mapa

estratégico e iniciou um movimento ambiental mais consistente, buscando obter a certificação

da ISO 14000.

Figura 07 – Mapa estratégico 2008

Na análise final foi percebido que a RC entre os pilares do TBL apresentou melhora,

tendo seus valores reduzidos de 0,025 para 0,008 após a discussão do grupo.

Destacou-se também, a redução da RC do pilar ambiental, 0,135 para 0,095, ou seja,

dentro no limite de 10%. No que se refere à geração dos pesos foi concluído que as diversas

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

14

iniciativas de relacionamento da empresa com seus stakeholders ainda não tiveram o tempo

necessário para obter resultados mais significativos, mas sua existência demonstra a

preocupação da organização com a questão social.

Outro fator destacado foi a inserção de objetivos ambientais no mapa de 2008, que

corrobora o processo de mudança em que a organização se encontrava, deixando claro que

suas iniciativas não eram modismos ambientais, e que ela estava efetivamente preocupada

com a questão. Entrementes, devido ao fato desta preocupação ser recente, o pilar obteve

aumento de peso, da 1ª para a segunda rodada, mas ainda assim teve uma importancia relativa

menor que os outros.

O trabalho fora considerado, à época, satisfatório, no contexto da apresentação de

contribuições ao processo de analise da inserção da sustentabilidade da estratégia, ensejando,

contudo, oportunidades de melhoria no aspecto metodológico.

4.2 Subsídios para Analise da Inserção da Sustentabilidade no Contexto da Estratégia

Organizacional

De forma a subsidiar a realização de uma avaliação mais efetiva, buscou-se a

proposição de 5 passos:

Passo 1: Selecione funcionários de níveis distintos para efetuar a análise. No primeiro

ensaio foram entrevistados 3 especialistas, cada um representando a visão de um bottom line,

no entanto foi percebido em alguns momentos a falta de uma visão integrada que permitisse

avaliar a inserção da sustentabilidade na estratégia sem um pré julgamento devido as

atividades rotineiras de cada um. A sugestão é que nesta etapa sejam selecionados 3

especialistas, um para cada bottom line, como feito na pesquisa anterior, 4 para analisar o

âmbito dos processos do BSC, e dois membros da gerência ou direção, que elucidem questões

estratégicas durante a discussão.

Passo 2: A votação deve ser feita de forma conjunta, e necessita ser consensual. Na

primeira rodada, os três especialistas devem avaliar paritariamente os pilares do TBL e chegar

a um consenso. Caso este não seja alcançado, os dois membros da gerência devem prover

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

15

informações para que se chegue a uma conclusão. O mesmo procedimento será adotado para

as avaliações das perspectivas do BSC, sub-critérios, sendo que neste caso o especialista do

bottom line pode auxiliar na discussão junto aos gerentes. No trabalho anterior uma

dificuldade foi buscar o consenso sem que os especialistas tivessem acesso a todas as

informações sobre a estratégia da organização, por isso ressalta-se a importancia da

participação de membros estratégicos da organização neste processo.

Passo 3: Deixe claro que a razão de consistência não deve ser superior a 10%. Como

esta é uma premissa do AHP, deve ser respeitada de modo que se mantenha a coerência da

sistemática de avaliação. No estudo anterior (OLIVEIRA, MARTINS e LIMA, 2010), a

primeira rodada de avaliação gerou pesos que, segundo os especialistas, não refletiam o grau

de inserção da sustentabilidade na estratégia e ainda apresentou RC superior a 10%. Caso a

distribuição de pesos tivesse apresentado um resultado satisfatório, os avaliadores poderiam

questionar a necessidade de uma nova avaliação unicamente devido a problemas de

consistência.

Passo 4: Avalie os pesos para que não ocorra inversão de ordem de uma rodada para

outra. Embora os percentuais sejam alterados, espera-se que o critério ou sub-critério que

obteve maior peso em uma rodada mantenha esta posição nas demais, visto que houve uma

discussão e foi alcançado um consenso. No trabalho anterior não houve este tipo de problema,

no entanto para que a análise não seja considerada inconsistente, esta regra deve ser

respeitada.

Passo 5: Junto aos avaliadores, relacione as informações com os mapas estratégicos

dos últimos 3 anos, no mínimo. Esta avaliação permitirá visualizar se os objetivos da

organização estão evoluindo em consonância com os paradigmas da sustentabilidade e

forçarão os avaliadores a refletir sobre as iniciativas da organização. No mesmo estudo

mencionado no passo 3, esta avaliação ocorreu, porém não de forma conjunta, e sua

realização só foi possível devido ao fato dos autores terem trabalhado na empresa avaliada, na

área de planejamento estratégico.

A utilização dos passos busca sustentar, de forma estruturada, os gestores

organizacionais no processo de avaliação da inserção da sustentabilidade na estratégia.

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

16

5. CONCLUSÕES E SUGESTÕES DE DESDOBRAMENTOS FUTUROS

A adaptação estruturada da MAES ao AHP possibilitou uma análise consistente da

metodologia proposta, tanto sob a perspectiva dos pesos no contexto de abordagem dos

pilares do TBL quanto no contexto das perspectivas do BSC. A avaliação da consistência e os

especialistas que suportam o processo decisório possibilitaram julgamentos racionais e

contribuiu para a validade ao processo.

A análise integrada dos resultados obtidos com os mapas estratégicos junto aos

especialistas possibilitou uma visão efetiva do cenário em que a organização se encontra.

Dentre as sugestões para desdobramentos futuros apresentam-se: desenvolvimento de um

conjunto de indicadores para cada um dos quadrantes da MAES; a análise e respectiva

proposição de novos pilares que integrem os macros processos empresariais ao TBL, e a

verificação da influência da Cultura nas demais dimensões do Triple Bottom Line.

REFERÊNCIAS

ALMEIDA, F. Os Desafios da Sustentabilidade; ELSERVIER; Ed Campus; 2007

ASHLEY, P. A. Ética e Responsabilidade Social nos Negócios; Editora: Saraiva; 2005

BABIC, Z.; PLAZIBAT, N; Ranking of enterprises based on multi-criteria analysis,

International Journal of Production Economics 56–57 (1–3) 29–35;1998

BOUDING, K.E. The economics of the coming spaceship earth, in “Environmental Quality

in a Growing Economy” (Jarrett, Ed.), Johns Hopkins Press, Baltimore, 1966.

CARSON, R., 1962/2002, Silent Spring, 2ª EDIÇÃO, acessado em

http://ambientaressaealuta.blogspot.com/2008/07/primavera-silenciosa.html em 22/03/2009

CMMAD - Comissão Mundial sobre Meio Ambiente e Desenvolvimento. Nosso futuro

comum. Rio de Janeiro, RJ: Editora da Fundação Getúlio Vargas, 1988.

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

17

COSTA, Helder Gomes; IPÊ: Guia do usuário. Relatórios de Pesquisa em Engenharia de

Produção da UFF: Revista Eletrônica. Niterói, RJ, Brasil: Mestrado em Engenharia de

Produção, Universidade Federal Fluminense: ISSN-1678-2399; 2004

DRUMMOND, J. A. Desenvolvimento sustentável: Debates em torno de um conceito

problemático. História, Ciências, Saúde- Manguinhos, 5(3), 755-761, 1999.

FRIEDMAN, M. The social responsibility of business is to increase its profits. In: New

York Times Magazine. V. 13 , n. 1970 , 32-3 pp, 1970.

FREEMAN, R.E. Strategic Management: a stakeholder approach. Boston: Pittman, 1984

HIKAGE Oswaldo K, SPINOLA Mauro de Mesquita, LAURINDO Fernando José Barbin,

(2006) Software de balanced scorecard: proposta de um roteiro de implantação. Revista

Produção, v. 16, n. 1, p. 140-160, Jan./Abr. 2006.

KAPLAN RS, NORTON DP. Using the Balanced Scorecard as a Strategic Management

System. Harvard Business Review, 1996.

KAPLAN David, NORTON Robert. A Estratégia em Ação. Rio de Janeiro: Campus,1997.

LIMA, G.B.A. Notas de aula da disciplina Gestão Sustentável das Organizações. Mestrado

em Engenharia de Produção, Faculdade de Engenharia, UFF. Niterói, 2009.

___________. “Desenvolvimento Sustentável e a Gestão Sustentável Empresarial: Uma

Contribuição da Academia”, Projeto de Iniciação Científica. Universidade Federal

Fluminense, Niterói, UFF, 2009.

OLIVEIRA, Lucas Rebello; TERRA, Pedro de Bragança; MEDEIROS, Raffaela Martins.

Projeto Final de Graduação: Gestão da Sustentabilidade nas Organizações Brasileiras.

2007.

OLIVEIRA, L.R.; MARTINS, E.F., LIMA, G.B.A. Evolução do Conceito de

Sustentabilidade: um ensaio bibliométrico; Relatório de Pesquisa em Engenharia de

Produção da UFF, 2010.

VI CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO Energia, Inovação, Tecnologia e Complexidade para a Gestão Sustentável

Niterói, RJ, Brasil, 5, 6 e 7 de agosto de 2010

18

OLIVEIRA,L.R.; MARTINS, E.F., LIMA, G.B.A. Analise da Estratégia Sustentável nas

Organizações: uma abordagem sob a ótica do Método AHP (no prelo). Encontro Nacional

de Engenharia de Produção, 2010.

PRIETO Vanderli Correia, PEREIRA Fábio Luis Alves, CARVALHO Marly Monteiro de,

LAURINDO Fernando José Barbin, (2006) Fatores Críticos na Implementação do Balanced

Scorecard , Gestão & Produção, v.13, n.1, p.81-92, jan.-abr. 2006

RIBEIRO, A. C. ; COSTA, H.G. ; Emprego do método de análise hierárquica (AHP) na

distribuição de custos indiretos: uma proposta para a pequena e média empresa; ENEGEP;

1999

RICHARDSON, R. (coord.) et al. Pesquisa social: métodos e técnicas. São Paulo: Atlas,

1989.

SAATY, T. L. Decision making for leaders the analytic hierarchy process for decisions in a

complex word. Pittsburgh,Ed. RWS Publications, 1988

SAATY, T.L.; The Analytic Hierarchy Process, McGraw- Hill, 1980.

WCDE, World Commission on the Environment and Development. Our Commom Future.

Oxford University Press: Oxford, 1987.

WIIG, K.M. “Knowledge management: where did it come from and where will it go?”,

Expert Systems with Applications, Vol. 13 No. 1, pp. 1-14.1997.

YIN, R.K. Estudo de Caso: Planejamento e Métodos. 2. Ed. Porto Alegre: Bookman, 2004.