Embed Size (px)

Citation preview

1/16

MANUAL DE PROCEDIMENTOS DE INFORMAÇÕES FISCAIS E TRIBUTÁRIAS

Pensando em uma metodologia adequada e de fácil compreensão, resolvemos divulgar para nossos clientes, um manual de procedimentos de informações fiscais e tributárias aos nossos clientes, visando assim, esclarecer nossos métodos de prestação de serviços.

Para tanto, iremos demonstrar as funcionalidades constantes de nosso site, documentos que se fazem necessários à colheita de informações, que se tornará poderosa ferramenta de consulta, planejamento, e organização, visando a facilitação no cotidiano dos empresários, e, pleno aproveitamento de toda estrutura informatizada que oferecemos.

O presente sumário acessa diretamente cada capitulo explorado, bastando deixar o cursor do mouse em cima dos capítulos, e, depois segurando a tecla “crtl” + um clique no próprio mouse.

Para voltar ao índice o procedimento é o mesmo, realizando a mesma operação em cima do título na parte superior da página.

Este manual foi elaborado em Word 2016 e Word 2003 a 2013.

SumárioSumário introdutório ............................................................................................................. 1

Ordem Cronológica de envios de informações ....................................................................... 2

Captura de notas fiscais ......................................................................................................... 3

Procedimentos internos JJR ................................................................................................... 6

Livros Disponibilizados para verificação ................................................................................. 8

Notas de serviços tomados .................................................................................................. 10

Procedimentos Preparatórios das obrigações acessórias ...................................................... 11

Devolução de mercadorias .................................................................................................. 12

Finalização da escrituração do mês ...................................................................................... 14

Créditos PIS/COFINS empresas Lucro Real ............................................................................ 15

2/16

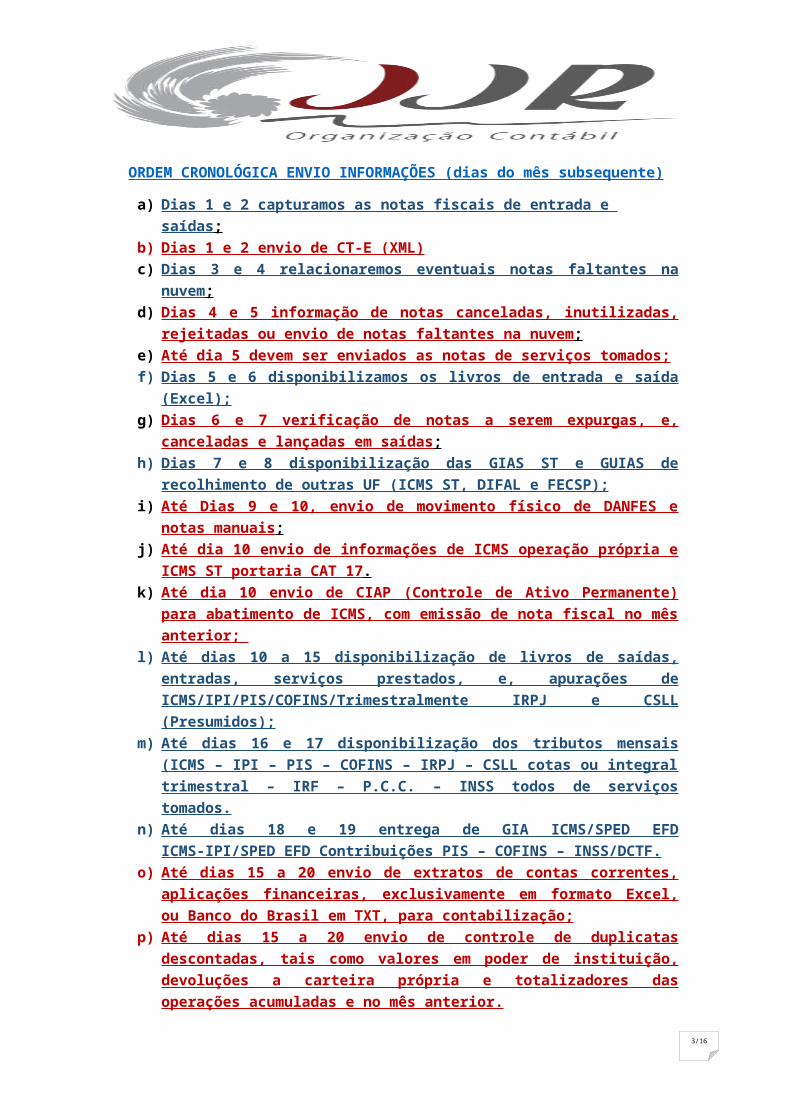

ORDEM CRONOLÓGICA ENVIO INFORMAÇÕES (dias do mês subsequente )

a) Dias 1 e 2 capturamos as notas fiscais de entrada e saídas ; b) Dias 1 e 2 envio de CT-E (XML) c) Dias 3 e 4 relacionaremos eventuais notas faltantes na nuvem ; d) Dias 4 e 5 informação de notas canceladas, inutilizadas, rejeitadas ou envio de notas

faltantes na nuvem ; e) Até dia 5 devem ser enviados as notas de serviços tomados; f) Dias 5 e 6 disponibilizamos os livros de entrada e saída (Excel); g) Dias 6 e 7 verificação de notas a serem expurgas, e, canceladas e lançadas em saídas ; h) Dias 7 e 8 disponibilização das GIAS ST e GUIAS de recolhimento de outras UF (ICMS

ST, DIFAL e FECSP);i) Até Dias 9 e 10, envio de movimento físico de DANFES e notas manuais ; j) Até dia 10 envio de informações de ICMS operação própria e ICMS ST portaria CAT

17 . k) Até dia 10 envio de CIAP (Controle de Ativo Permanente) para abatimento de ICMS,

com emissão de nota fiscal no mês anterior ; l) Até dias 10 a 15 disponibilização de livros de saídas, entradas, serviços prestados, e,

apurações de ICMS/IPI/PIS/COFINS/Trimestralmente IRPJ e CSLL (Presumidos);m) Até dias 16 e 17 disponibilização dos tributos mensais (ICMS – IPI – PIS – COFINS –

IRPJ – CSLL cotas ou integral trimestral – IRF – P.C.C. – INSS todos de serviços tomados .

n) Até dias 18 e 19 entrega de GIA ICMS/SPED EFD ICMS-IPI/SPED EFD Contribuições PIS – COFINS – INSS/DCTF .

o) Até dias 15 a 20 envio de extratos de contas correntes, aplicações financeiras, exclusivamente em formato Excel, ou Banco do Brasil em TXT, para contabilização ;

p) Até dias 15 a 20 envio de controle de duplicatas descontadas, tais como valores em poder de instituição, devoluções a carteira própria e totalizadores das operações acumuladas e no mês anterior.

q) Até dias 20 a 25 envio de informações de PCLD (Perdas de créditos de liquidação duvidosa), nos termos dos art. 300 RIR, para abatimentos de lucro real, devendo estar protestadas há seis meses ao menos e ou com cobranças judiciais;

r) Até dias 20 a 25 envio de informações de depreciação acelerada, para abatimento de lucro real;

Em azul são ações da JJR, e, em vermelho são ações das empresas e seus departamentos.

CAPTURA AUTOMÁTICA DE NOTAS FISCAIS

Possuímos Software de captura automática de notas fiscais eletrônicas (XML), diretamente do banco de dados da SEFAZ, evitando-se assim o envio de documentos físicos ao nosso escritório, tais como DANFE, ou através de e-mail, evitando-se assim eventuais omissões nos dados, e, perdas no envio por correio eletrônico.

Funciona da seguinte maneira a cada 15 minutos nosso servidor faz a busca de emissões de notas fiscais (XML) de todos nossos clientes cadastrados, e, importa

3/16

diretamente e sem interferência em nossos servidores, deixando disponíveis para sua consulta, e, para nossas atividades prestacionais.

Por exemplo, acaso um fornecedor localizado na região norte ou nordeste do país, emita uma nota fiscal contra sua empresa no dia 30, com absoluta certeza, essa mercadoria só chegará fisicamente no mês subsequente a sua emissão, fazendo assim sua empresa não absorver eventuais créditos fiscais de direito.

Com nossa solução, isso não ocorrerá, pois, esse documento será escriturado, respeitando o princípio da competência, que é a escrituração na data da emissão da nota fiscal, evitando-se assim, lançamentos extemporâneos.

Para que tudo isso ocorra, precisaremos obrigatoriamente do Certificado Digital da empresa (E-CNPJ), a seguir explicaremos de forma detalhada alguns certificados digitais existentes no mercado:

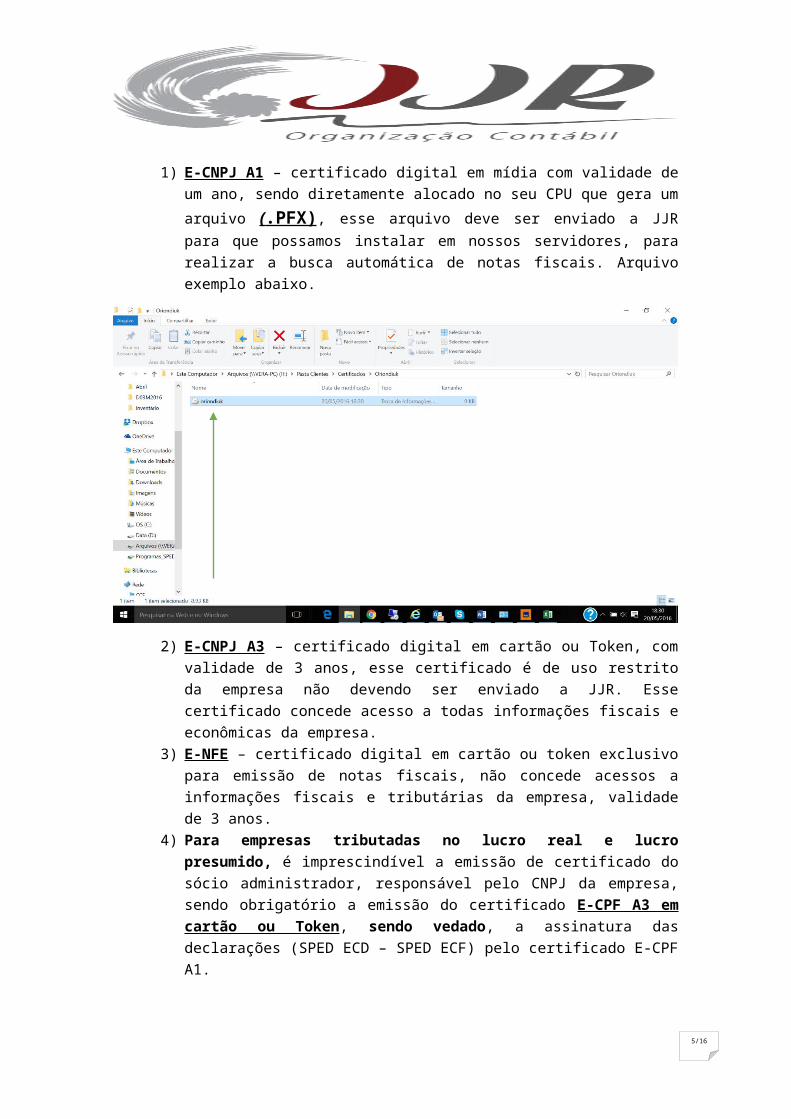

1) E-CNPJ A1 – certificado digital em mídia com validade de um ano, sendo diretamente alocado no seu CPU que gera um arquivo ( .PFX) , esse arquivo deve ser enviado a JJR para que possamos instalar em nossos servidores, para realizar a busca automática de notas fiscais. Arquivo exemplo abaixo.

2) E-CNPJ A3 – certificado digital em cartão ou Token, com validade de 3 anos, esse certificado é de uso restrito da empresa não devendo ser enviado a JJR. Esse certificado concede acesso a todas informações fiscais e econômicas da empresa.

3) E-NFE – certificado digital em cartão ou token exclusivo para emissão de notas fiscais, não concede acessos a informações fiscais e tributárias da empresa, validade de 3 anos.

4) Para empresas tributadas no lucro real e lucro presumido, é imprescindível a emissão de certificado do sócio administrador, responsável pelo CNPJ da empresa,

4/16

sendo obrigatório a emissão do certificado E-CPF A3 em cartão ou Token, sendo vedado, a assinatura das declarações (SPED ECD – SPED ECF) pelo certificado E-CPF A1.

Sobre esse assunto informamos que possuímos convenio diretamente com a empresa VALID, a qual irá até seu estabelecimento sem custo adicional, para emitir os certificados digitais, consulte nosso departamento responsável.

a) CAPTURA AUTOMÁTICA DE NOTAS FISCAIS SAÍDAS

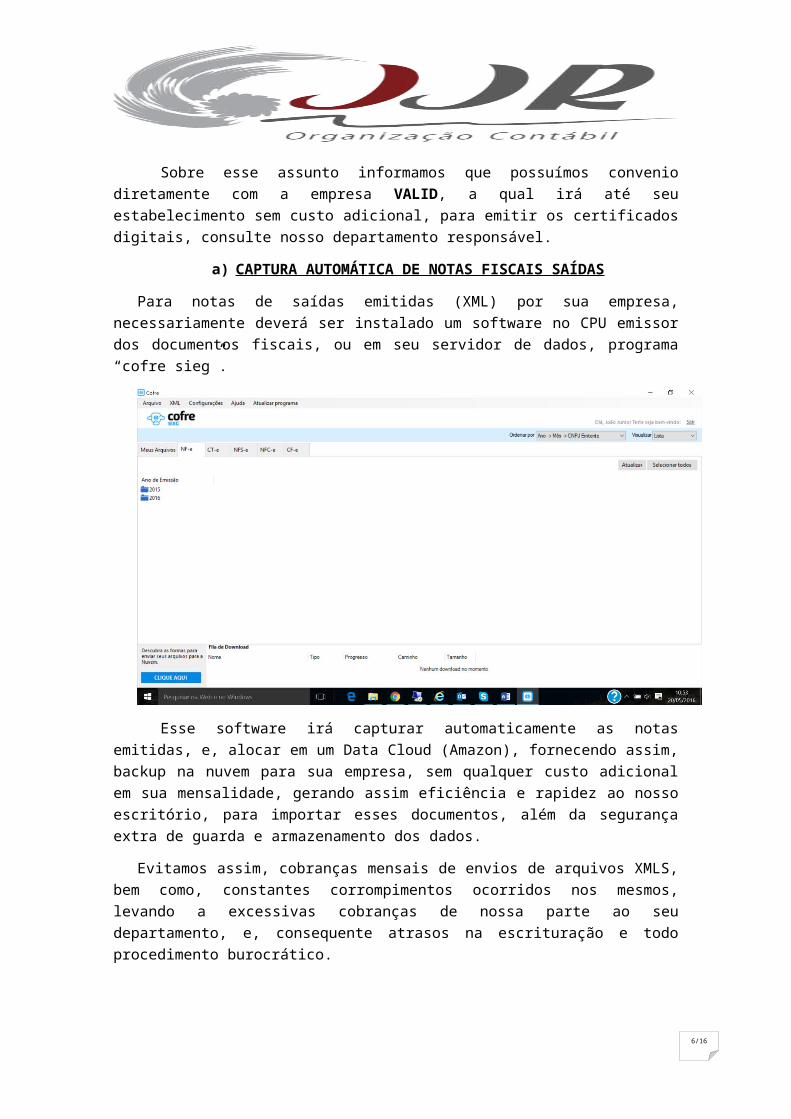

Para notas de saídas emitidas (XML) por sua empresa, necessariamente deverá ser instalado um software no CPU emissor dos documentos fiscais, ou em seu servidor de dados, programa “cofre sieg”.

Esse software irá capturar automaticamente as notas emitidas, e, alocar em um Data Cloud (Amazon), fornecendo assim, backup na nuvem para sua empresa, sem qualquer custo adicional em sua mensalidade, gerando assim eficiência e rapidez ao nosso escritório, para importar esses documentos, além da segurança extra de guarda e armazenamento dos dados.

Evitamos assim, cobranças mensais de envios de arquivos XMLS, bem como, constantes corrompimentos ocorridos nos mesmos, levando a excessivas cobranças de nossa parte ao seu departamento, e, consequente atrasos na escrituração e todo procedimento burocrático.

Caso sua empresa não tenha instalado essa ferramenta, entre em contato com nosso suporte, que iremos instalar através do programa TEAMVIEWER.

http://www.teamviewer.com/pt/download/windows/

Após a captura automática de todos XMLS de entrada e saída, eventualmente sua empresa, deverá enviar, por via física, ou por meio digital (e-mail), até o dia 10 do mês subsequente, as notas fiscais emitidas manualmente, e, Conhecimentos de Transportes

5/16

Eletrônicos (CT-e), pois nosso fornecedor de software ainda desenvolve solução de captura automática desses XML´S.

Além do exposto, iremos disponibilizar em nosso Blog (www.jjrcontabil.com.br), vídeos aulas para pleno aproveitamento que essa ferramenta oferece (Cofre Sieg), para localização de notas fiscais de entrada e saída, consulta por fornecedores, clientes, data de emissão, com inúmeras possibilidades de consulta e download.

PROCEDIMENTOS INTERNOS JJR

a) No começo do mês subsequente a captura dos arquivos XML´S, nos dias 01 e 02, passaremos os arquivos em outros softwares fiscais para classificação de CFOP, CST de ICMS, IPI, PIS e COFINS, aplicando-se as alíquotas pertinentes aos créditos, de acordo com as atualizações normativas existentes;

b) Recepcionaremos os CT-Es (XMLS) para importar ao sistema, nos dias 01 e 02 do mês subsequente ao movimento fiscal;

c) Nos dias 03 e 04, relacionaremos de forma organizada as notas fiscais faltantes do livro de saídas, aguardando a informação sobre cancelamento, rejeições, inutilizações e ou envio das faltantes no data cloud.

d) Imediatamente nos dias 05 e 06, disponibilizaremos em EXCEL os livros de entrada e saídas em nosso site, sendo que, nos livros de saídas, já estarão disponibilizados, todas apurações e alocações por Estados do ICMS ST/Diferencial de Alíquotas/Fundo de Combate a Pobreza - FESCP, para entregarmos as GIAS ST para cada Estado que a empresa possua Inscrição Estadual de Substituto Tributário.

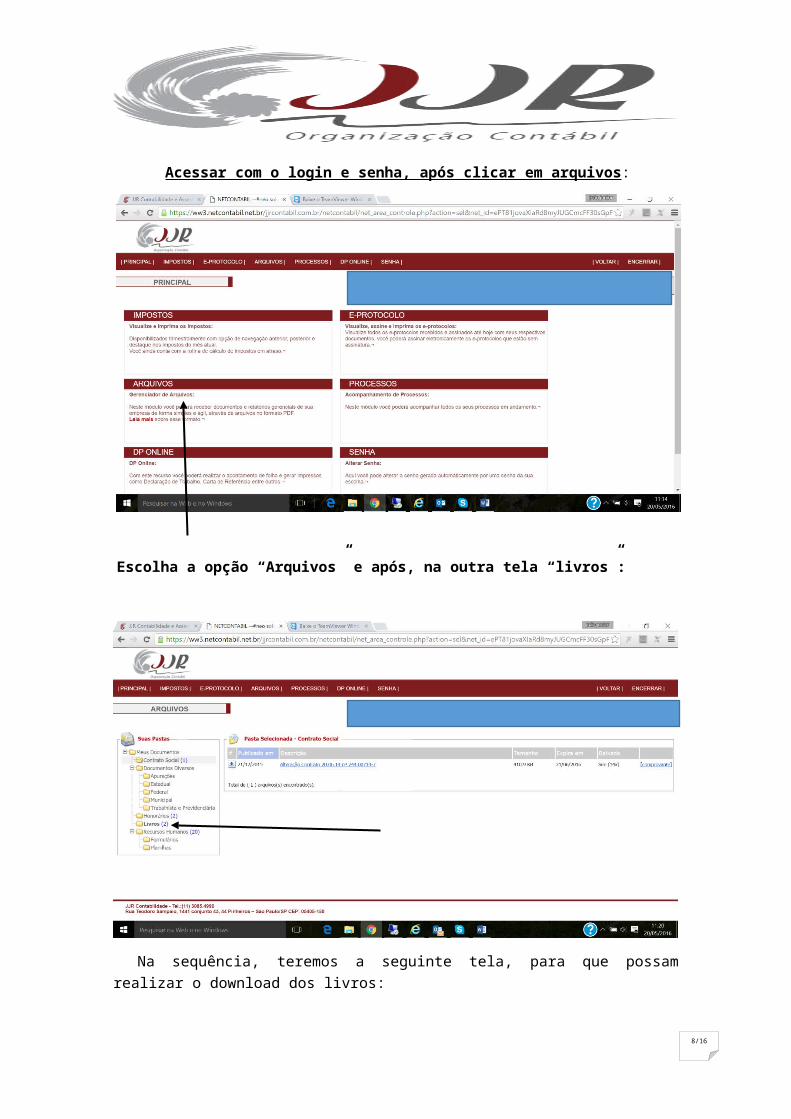

A seguir demonstramos o acesso em nosso site:

Acessar com o login e senha, após clicar em arquivos:

6/16

Escolha a opção “Arquivos” e após, na outra tela “livros”:

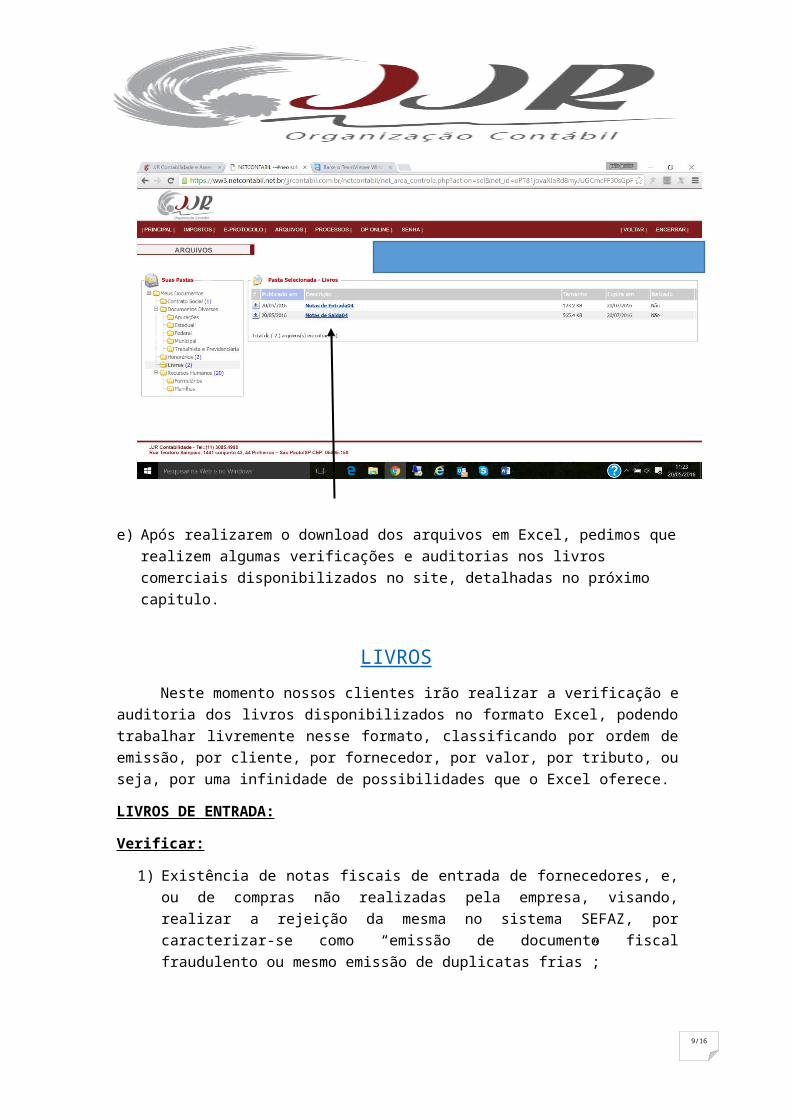

Na sequência, teremos a seguinte tela, para que possam realizar o download dos livros:

e) Após realizarem o download dos arquivos em Excel, pedimos que realizem algumas verificações e auditorias nos livros comerciais disponibilizados no site, detalhadas no próximo capitulo.

7/16

LIVROS

Neste momento nossos clientes irão realizar a verificação e auditoria dos livros disponibilizados no formato Excel, podendo trabalhar livremente nesse formato, classificando por ordem de emissão, por cliente, por fornecedor, por valor, por tributo, ou seja, por uma infinidade de possibilidades que o Excel oferece.

LIVROS DE ENTRADA:

Verificar:

1) Existência de notas fiscais de entrada de fornecedores, e, ou de compras não realizadas pela empresa, visando, realizar a rejeição da mesma no sistema SEFAZ, por caracterizar-se como “emissão de documento fiscal fraudulento ou mesmo emissão de duplicatas frias”;

2) Notas fiscais de mercadorias rejeitadas por divergência de pedidos realizados, e não canceladas pelo fornecedor ou cliente;

3) Outros documentos fiscais que queiram que sejam escriturados extemporaneamente no mês seguinte.

** Caso queiram que já estejam lançados os Conhecimentos de Transporte Eletrônicos (CT-E), na 1ª conferencia, pedimos que envie exclusivamente apenas o arquivo XML, desnecessário o envio do mesmo em PDF, pois serão descartados. - PRAZO DE ENVIO IMPRETERIVELMENTE até o dia 2 do mês subsequente. (Os arquivos podem ser fracionados semanalmente ou quinzenalmente).

** Apenas envie o arquivo em PDF sem não possuir o XML do CT-E.

Os arquivos deverão ser entregues conforme demonstram quadro abaixo, podem ser enviados em um único e-mail, devidamente zipados ou compactados:

8/16

Após essa 1ª verificação, enviar por e-mail as notas relacionadas, para que possamos EXPURGÁ-LAS da escrituração fiscal.

LIVROS DE SAÍDAS:

Verificar:

1) A existência de notas fiscais canceladas e não comunicadas a JJR, ou não excluídas;2) Conferir a alocação das notas emitidas por Estados, nos anexos do livro de saída,

evitando-se recolhimentos de ICMS ST desnecessários;3) Relacionar notas fiscais de devolução de clientes de outros Estados, as quais

obrigatoriamente deverão conter o destaque do ICMS ST, seus cálculos, destaque de tributos retido para escriturarmos na GIA ST. ** Atentar ao capítulo de Devoluções**.

4) Relacionar as notas de saídas, informando se ocorreu recolhimentos de ICMS ST por operação, para ser informado na GIA ST, e, abatido dos cálculo por apuração, situação exclusiva para revendas em outras Unidades da Federação.

5) Verificação de eventuais notas fiscais não escrituradas no livro, conhecidas como “buracos ou pulos na emissão”, as quais serão escrituradas no livro como CANCELADAS, INUTILIZADAS E REJEITADAS.

Novamente nossos clientes deverão enviar as informações por e-mail para que possamos adequar as saídas, e, assim providenciar a entrega das Gias ST.

f) Após a 1ª verificação de informações, pedidos de eventuais correções, acertos, e colheita de novos dados, deverão ser prestadas até os dias 6 e 7, assim imediatamente, disponibilizaremos as GIAS ST, e, as respectivas Guias de Recolhimentos (GNRE).

PRAZO DAS GIAS ST DE OUTRAS UNIDADES DA FEDERAÇÃO SEM APLICAÇÃO DE MULTA

a) GIA ST OUTRAS UF – dia 09 do mês subsequente; b) GUIA DE RECOLHIMENTO DE ICMS ST/DIFAL/FESCP – dia 10 do mês subsequente

(Recolhimento por apuração):

** Alguns Estados da Federação postergam a data de recolhimento caso a data de vencimento ocorra em dias não úteis, outras antecipam, pedimos atenção nos prazos estipulados em nosso site. **

NOTAS DE SERVIÇOS TOMADOS :

As empresas devem enviar a JJR, de preferência mensalmente, até o dia 5 do mês subsequente as notas fiscais de serviços tomados, atentando-se para as retenções de tributos

federais (IRF, Pis, Cofins, CSLL e se houver).

9/16

Para empresas clientes localizadas no Município de São Paulo, informamos que capturamos automaticamente as notas de serviços tomados, e, as notas de serviços prestados, portanto, as notas deste Município (São Paulo), não precisam ser enviadas.

Para empresas clientes, não localizadas no Município de São Paulo, devem ser enviadas todas notas de serviços tomados, inclusive as da PMSP, por e-mail, zipadas ou compactadas, exclusivamente no formato PDF.

Serviços tomados de fornecedores localizados em outros municípios que não sejam de São Paulo (PMSP), obrigatoriamente devem remeter a nota fiscal para JJR, pois cada prefeitura possuí seu sistema de emissão, tornando-se impossível a captura de todas. Os serviços tomados podem ser lançados através dos seguintes documentos fiscais:

Os serviços tomados podem ser lançados através dos seguintes documentos fiscais:

a) Notas fiscais, recibos, RPA´s, borderôs de alugueis, cobrança de boletos da ECT, as quais decorram exclusivamente de entregas de mercadorias.

b) Pedimos que o envio das notas de serviços ocorra em uma única oportunidade, pois assim gravaremos diretamente em nosso servidor.

Após a importação das notas, iremos disponibilizar o livro de serviços tomados em PDF, para que a empresa confira os lançamentos dos serviços tomados.

PROCEDIMENTOS PREPARATÓRIOS DAS OBRIGAÇÕES ACESSÓRIAS

a) Passamos em um Software auditor, que fará a conferencia para cada empresa de nosso cadastro, com as especificidades que cada atividade possuí, visando, adequar a legislação fiscal e tributária, os CFOP, CST de IPI, PIS, COFINS, ISS, INSS e retenções.

10/16

b) Realizamos uma conferência de NCM´S em outro software que aponta as inconsistências de aplicabilidade de isenção, alíquota zero (monofásico), e, incidências tributárias dos tributos federais e estaduais.

c) Começamos a elaborar os SPEDs EFD ICMS/IPI e Contribuições PIS/COFINS, conjuntamente com as Gias Estadual do Estado de São Paulo;

d) Até o dia 10 do mês subsequente , a empresa deverá enviar arquivo em formato Excel ou PDF, os valores apropriados de ICMS operação própria e ICMS ST operação interestaduais para lançarmos os créditos diretamente na GIA, artigo 426 RICMS e Portaria CAT 17.

e) Enviar conjuntamente com o item acima, o controle de débitos e créditos do IPI, e, para indústrias tributadas no lucro real, enviar a movimentação do estoque (bloco K), caso não possua nosso lay-out de importação em formato Excel ou TXT (texto), solicite ao setor responsável que enviaremos.

f) Disponibilizamos novamente no site , a 2ª versão ou Versão final, dos livros de entradas, saídas, e, aproximadamente após 5 dias as apurações de ICMS/IPI/PIS e COFINS;

g) Após a 2ª conferencia e auditoria, iremos disponibilizar obrigações acessórias Federais e Estaduais, SPEDs e GIA ICMS SP, devidamente entregues.

Essa disponibilização mencionada no item “F” ocorrerá entre os dias 10 até o dia 15 do mês subsequente ao movimento, devendo o setor responsável da empresa, verificar:

1) Eventuais conflitos de CFOP, em especial materiais de uso e consumo, que dependendo dos itens podem ser classificados pelo Software como revenda, pois o mesmo faz a classificação pelo nome e CNPJ de seu fornecedor;

2) Devolução de mercadorias (tópico que abordaremos a seguir), se, estão sendo devolvidos integralmente os tributos descriminados na venda;

3) Notas não expurgadas a pedido, ou, notas não lançadas em quaisquer dos livros fiscais.

Caso a empresa não se manifeste em qualquer dos momentos acima mencionados, entenderemos a sua aceitação tácita pelo resultado apresentado.

DEVOLUÇÃO DE MERCADORIAS

Pedimos que os setores responsáveis das empresas verifiquem a qualidade das informações contida nas notas fiscais eletrônicas ou manuais de devolução de seus clientes, em especial:

a) CFOP, obrigatoriamente deve ser 1.202, 2.202, 1.411 ou 2.411, caso não estejam esses códigos, recusem imediatamente a nota ou o produto, ou na sua impossibilidade, solicitem imediatamente a emissão de carta de correção, ou como última opção a emissão de nota própria (Nota de entrada - devolução);

b) Em caso de emissão de nota própria de entrada, comunicar a JJR, quais notas de seus clientes devem ser expurgadas da escrituração, visando não haver duplicidade de lançamentos, e, consequentemente apropriação de créditos indevidamente duplicados.

11/16

c) No momento da emissão de nota própria de devolução, classificar a mercadoria nos mesmos termos da nota de saída, com todos tributos da venda, ICMS, ICMS ST, IPI, PIS e COFINS.

OBS: Se na nota fiscal de seu cliente não houver menção dos tributos destacados, não existirá a informação no arquivo XML, portanto, necessário solicitar ao mesmo, nova nota fiscal de devolução com todos tributos destacados, ou, a emissão de nota própria, como mencionado acima.

O estabelecimento que receber mercadoria em retorno ou devolução, por não ter sido entregue ao destinatário, recusada ou devolvida de forma incompleta, poderá creditar-se do ICMS, uma vez que sofreu a tributação no momento da saída original da mercadoria, ou seja, teve débito do imposto.

A possibilidade do crédito se dá em virtude do contribuinte ter se debitado do imposto pela saída e que a mercadoria será reintegrada aos seus estoques, e, por consequência, terá nova saída tributada, atendendo assim o princípio da não cumulatividade, previsto no artigo 59 do RICMS/2000-SP.

Mesma analise para débitos de ICMS/ST, lembrando que se faz necessário informar na GIA ST, o número da nota fiscal, a data de emissão, a inscrição estadual, a base de cálculo, e, o tributo destacado, todos esses dados são colhidos da nota fiscal de devolução de seu cliente.

Dar o mesmo tratamento para os tributos federais, quer sejam o IPI, PIS, e COFINS, ou seja, devem estar devidamente classificados com o CST adequado, e, descriminado no XML.

Como exemplo, suponhamos que a empresa Vivax Indústria e Comércio de Eletrônicos Ltda., tenha vendido em 20/01/20X1 5 (cinco) monitores de computador de sua fabricação para a empresa Magazine Maria Ltda. a um preço unitário de R$ 550,00 (quinhentos e cinquenta reais). Referida operação foi tributada à alíquota de 18% (dezoito por cento) a título de ICMS, pois ambas as empresas estão localizadas no Estado de São Paulo. Para fins de simplificar o exemplo, estamos considerando que o produto é tributado à alíquota de 0% (zero por cento) de IPI.

A seguir anexamos um exemplo de nota fiscal de devolução, com emissão própria (entradas):

12/16

FINALIZAÇÃO DA ESCRITURAÇÃO FISCAL

Entre os dias 16 a 19 do mês subsequente, estaremos finalizando as obrigações acessórias, e, as entregando, portanto, pedimos aos nossos clientes, atenção quanto ao cronograma aqui estipulado, pois por obrigação contratual devemos disponibilizar os tributos com ao menos 48 horas de antecedência de seu vencimento.

Imediatamente estaremos integrando essas informações com o sistema contábil, visando a apuração de IRPJ e CSLL para empresas tributadas no lucro real que recolherão ou suspenderão o pagamento dos tributos, pela modalidade anual.

13/16

Todas obrigações acessórias decorrentes dos procedimentos informados nesse manual, serão disponibilizados em nosso site, visando o efetivo controle e eficiência do seu cumprimento.

Solicitamos após o termino dessa fase a atenção para o envio de informações contábeis, tais como o envio dos extratos de todas contas correntes, contas aplicações, em formato excel, além de empréstimos contraídos no mês, envio de apólices de seguros contratados, e outros contratos de forma continuada.

Pedimos ainda, o envio da planilha de depreciação acelerada de determinados imobilizados, relatando o percentual de exaustão do mês, e, a manutenção de valor residual.

Enviar ainda os valores de perdas de créditos de liquidação duvidosa (PCLD), nos termos do Art. 300 do RIR, respeitando o prazo de protesto de títulos de 6 meses, ou a imediata cobrança por meio de processo judicial.

Precisaremos ainda de relatórios gerenciais de descontos de duplicatas, com informações detalhadas do estoque em poder da instituição financeira, o valor devolvido para carteira própria no mês, além dos valores acumulados desse controle.

A seguir, mencionaremos créditos que são utilizados para a não cumulatividade dos tributos federais (PIS/COFINS), exclusivamente para empresas tributadas no lucro real, que deverão ter especial atenção ao próximo capítulo (REGIME NÃO CUMULATIVO).

14/16

CRÉDITOS DE PIS E COFINS PARA EMPRESAS DO LUCRO REAL :

a) Alugueis pagos a Pessoa Jurídica;b) Energia elétrica;c) Despesas de depreciação de ativo imobilizado utilizados exclusivamente para a

atividade social, como por exemplo, depreciação de veículos para entrega de mercadorias;

d) Despesas de custos, cito como por exemplo, fretes para entrega de mercadorias (moto fretes), manutenção de máquinas, de veículos que efetuem entrega, fretes contratados pela ECT, representantes comerciais (Pessoa Jurídica);

e) Armazenagem de mercadorias pagas a pessoa jurídica;f) Outras despesas de custeio diretamente ligadas a operação da empresa, desde que

pagas a PJ;

** A legislação não admite créditos de MEI (Micro empresas individuais) e de Pessoas Físicas, pois as mesmas não são contribuintes do PIS/COFINS **

NÃO GERAM CRÉDITOS DE PIS E COFINS, MAS COMPUTADOS (ABATIDOS) NA BC IRPJ/CSLL – LUCRO REAL:

a) Recibos de compra de vale transporte;b) Alugueis pagos a Pessoas Físicas, devem ser enviados para controlarmos a retenção de

imposto de renda (IRRF);c) Notas fiscais de vale alimentação, combustíveis, e, outros benefícios a empregados;d) Recibos e notas fiscais de prestadores de serviços de profissionais liberais, tais como,

administradores, consultores, advogados, auditores, publicitários, agentes de despacho aduaneiro, e, contadores;

e) Notas fiscais de planos de saúde, dental, recibos de cursos profissionalizantes, universitários, pós-graduação, mestrado e ou doutorado, pagos a colaboradores da empresa, e demais benefícios

TODOS ESSAS NOTAS DEVERÃO ESTAR ESCRITURADAS NO LIVRO DE SERVIÇOS TOMADOS, ATENTAR AO PRAZO DE ENVIO.

15/16

Todas informações prestadas, dados, e obrigações acessórias ficam gravadas em nossoservidor físico, pelo prazo de 10 anos, além do backup na nuvem que temos contratado, possuímos backups automáticos em HD móveis.

Por questão de segurança, sugerimos apenas, que ao disponibilizarmos as informações em nosso, por questão de espaço contratado com essa empresa, os mesmos permanecerão disponíveis por apenas dois meses, portanto, o ideal será a gravação em servidor próprio dos livros, apurações, gias, Speds e demais documentos que discorremos no presente.Caso necessite de dados anteriores, poderemos disponibilizar por DVD, CD/R, ou pen drive, os dados anteriores a esse período, bem como as notas fiscais eletrônicas (XML) de entradas, saídas, serviços prestados e tomados.

Finalizando o presente, informamos que este manual não visa encerrar o assunto, podendo sofrer modificações no decorrer no tempo, por alterações nas legislações fiscais e tributárias.

Acompanhem nosso blog, em nossa página na internet, pois além de disponibilizarmos vídeos aulas sobre nossos sistemas, sempre discorremos sobre assuntos tributários, fiscais e administrativos de interesse do empresário.

Buscamos com as ferramentas da informática e de Softwares de última geração, automatizar todos nossos procedimentos, agilizando a tomada de decisões, evitando-se assim erros de digitações, e, aproveitamento de todos créditos disponíveis na legislação, para isso, dependemos quase exclusivamente do empenho, e, da qualidade das informações recebidas e prestadas por V.Sa., para assim, prestar um serviço qualificado, adequado, rápido, e, eficiente.

Atenciosamente,

JJR Organização Contábil S/S Ltda.