Embed Size (px)

DESCRIPTION

Legislação Aplicável

Citation preview

10/8/2012

1

AFOADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Introdução

ADMINISTRAÇÃO�FINANCEIRA�E�ORÇAMENTÁRIA

Apresentação�da�disciplina�de�AFO/Direito�Financeiro

Legislação�aplicável

• CRFB/88�(Arts.�165�a�169);

• Lei�nº�4.320/64

(Institui normas gerais de DireitoFinanceiro para elaboração e controledos orçamentos e balanços da U, E, DF eM )M.)

• LC�nº�101/2000�(LRF)

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

2

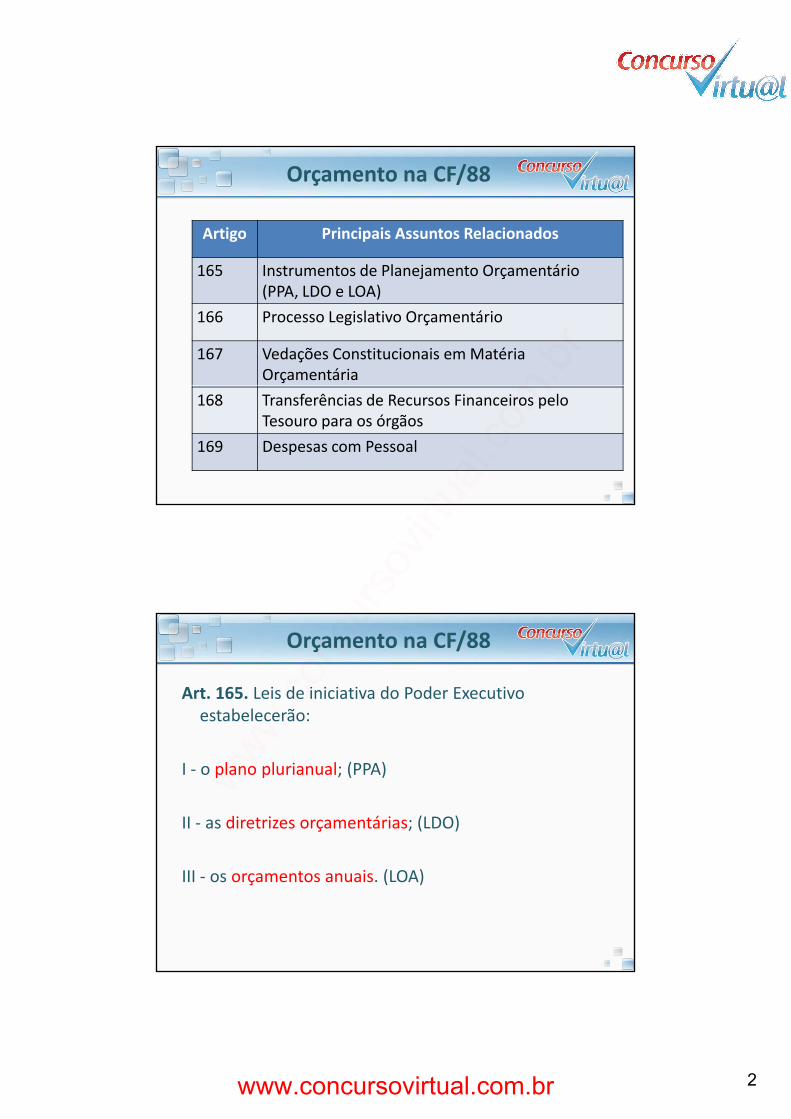

Artigo Principais�Assuntos�Relacionados

165 I t t d Pl j t O tá i

Orçamento�na�CF/88

165 Instrumentos�de�Planejamento�Orçamentário�(PPA,�LDO�e�LOA)

166 Processo�Legislativo�Orçamentário

167 Vedações�Constitucionais�em�Matéria�Orçamentária

168 Transferências de�Recursos�Financeiros�pelo�Tesouro�para�os�órgãos

169 Despesas�com�Pessoal

Art.�165.�Leis�de�iniciativa�do�Poder�Executivo�estabelecerão:

Orçamento�na�CF/88

I�Ͳ o�plano�plurianual;�(PPA)

II�Ͳ as�diretrizes�orçamentárias;�(LDO)

III�Ͳ os�orçamentos�anuais.�(LOA)

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

3

CRFB/88�(Art.�165)

§ 1º Ͳ A lei que instituir o plano plurianual estabelecerá

Orçamento�na�CF/88

§ 1 A lei que instituir o plano plurianual estabelecerá,de forma regionalizada, as diretrizes, objetivos emetas da administração pública federal para asdespesas de capital e outras delas decorrentes epara as relativas aos programas de duraçãocontinuada.

Tópico: Leis Orçamentárias (PPA, LDO, LOA)

§ 2º Ͳ A lei de diretrizes orçamentárias compreenderá asmetas e prioridades da administração pública federal

CRFB/88�(Art.�165)

Orçamento�na�CF/88

metas e prioridades da administração pública federal,incluindo as despesas de capital para o exercíciofinanceiro subsequente, orientará a elaboração da leiorçamentária anual, disporá sobre as alterações nalegislação tributária e estabelecerá a política deaplicação das agências financeiras oficiais defomento.

Tópico: Leis Orçamentárias (PPA, LDO, LOA)

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

4

§ 5º�Ͳ A�lei�orçamentária�anual compreenderá:

CRFB/88�(Art.�165)

Orçamento�na�CF/88

I Ͳ o orçamento fiscal referente aos Poderes daUnião, seus fundos, órgãos e entidades daadministração direta e indireta, inclusivefundações instituídas e mantidas pelo PoderPúblico;

Tópico: Leis Orçamentárias (PPA, LDO, LOA)

§ 5º�Ͳ A�lei�orçamentária�anual compreenderá:CRFB/88�(Art.�165)

Orçamento�na�CF/88

II Ͳ o orçamento de investimento das empresas em que aUnião, direta ou indiretamente, detenha a maioria docapital social com direito a voto;

Tópico: Leis Orçamentárias (PPA, LDO, LOA)

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

5

§ 5º�Ͳ A�lei�orçamentária�anual compreenderá:CRFB/88�(Art.�165)

Orçamento�na�CF/88

III Ͳ o orçamento da seguridade social, abrangendotodas as entidades e órgãos a ela vinculados, daadministração direta ou indireta, bem como osfundos e fundações instituídos e mantidos peloPoder Público.

Tópico: Leis Orçamentárias (PPA, LDO, LOA)

§ 7º Ͳ Os orçamentos previstos no § 5º, I e II, desteartigo compatibilizados com o plano plurianual

CRFB/88�(Art.�165)

Orçamento�na�CF/88

artigo, compatibilizados com o plano plurianual,terão entre suas funções a de reduzir desigualdadesinterͲregionais, segundo critério populacional.

(Orçamentos Fiscal e de Investimentos compatibilizadoscom o PPA).

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

6

§ 8º Ͳ A lei orçamentária anual não conterá dispositivoestranho à previsão da receita e à fixação da despesa,

CRFB/88�(Art.�165)

Orçamento�na�CF/88

estranho à previsão da receita e à fixação da despesa,não se incluindo na proibição a autorização paraabertura de créditos suplementares e contratação deoperações de crédito, ainda que por antecipação dereceita, nos termos da lei.

* (Princípio da Exclusividade)(Princípio da Exclusividade)Tópico: Princípios Orçamentários

§ 9º�Ͳ Cabe�à�lei�complementar:CRFB/88�(Art.�165)

Orçamento�na�CF/88

I Ͳ dispor sobre o exercício financeiro, a vigência, osprazos, a elaboração e a organização do planoplurianual, da lei de diretrizes orçamentárias e da leiorçamentária anual;

* /* Atualmente, utilizaͲse a Lei nº 4.320/64.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

7

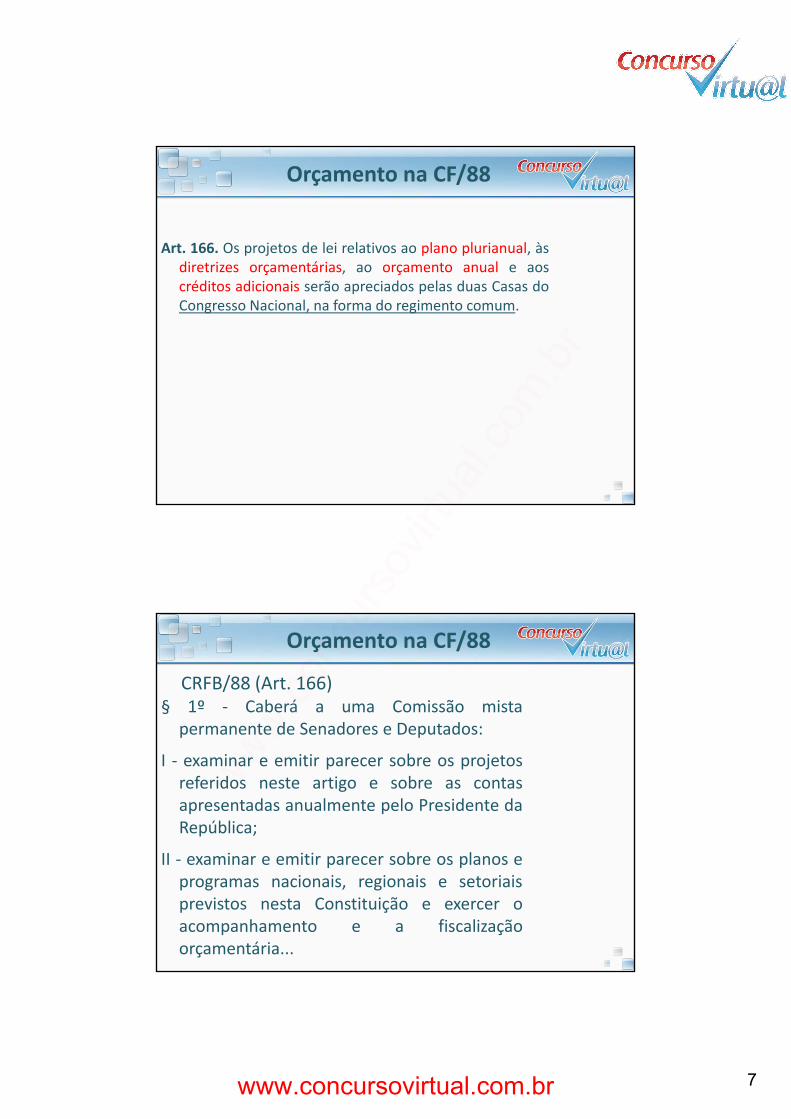

Art. 166. Os projetos de lei relativos ao plano plurianual, àsdiretrizes orçamentárias ao orçamento anual e aos

Orçamento�na�CF/88

diretrizes orçamentárias, ao orçamento anual e aoscréditos adicionais serão apreciados pelas duas Casas doCongresso Nacional, na forma do regimento comum.

§ 1º Ͳ Caberá a uma Comissão mistapermanente de Senadores e Deputados:

CRFB/88�(Art.�166)

Orçamento�na�CF/88

permanente de Senadores e Deputados:

I Ͳ examinar e emitir parecer sobre os projetosreferidos neste artigo e sobre as contasapresentadas anualmente pelo Presidente daRepública;

II Ͳ examinar e emitir parecer sobre os planos eprogramas nacionais, regionais e setoriaisprevistos nesta Constituição e exercer oacompanhamento e a fiscalizaçãoorçamentária...

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

8

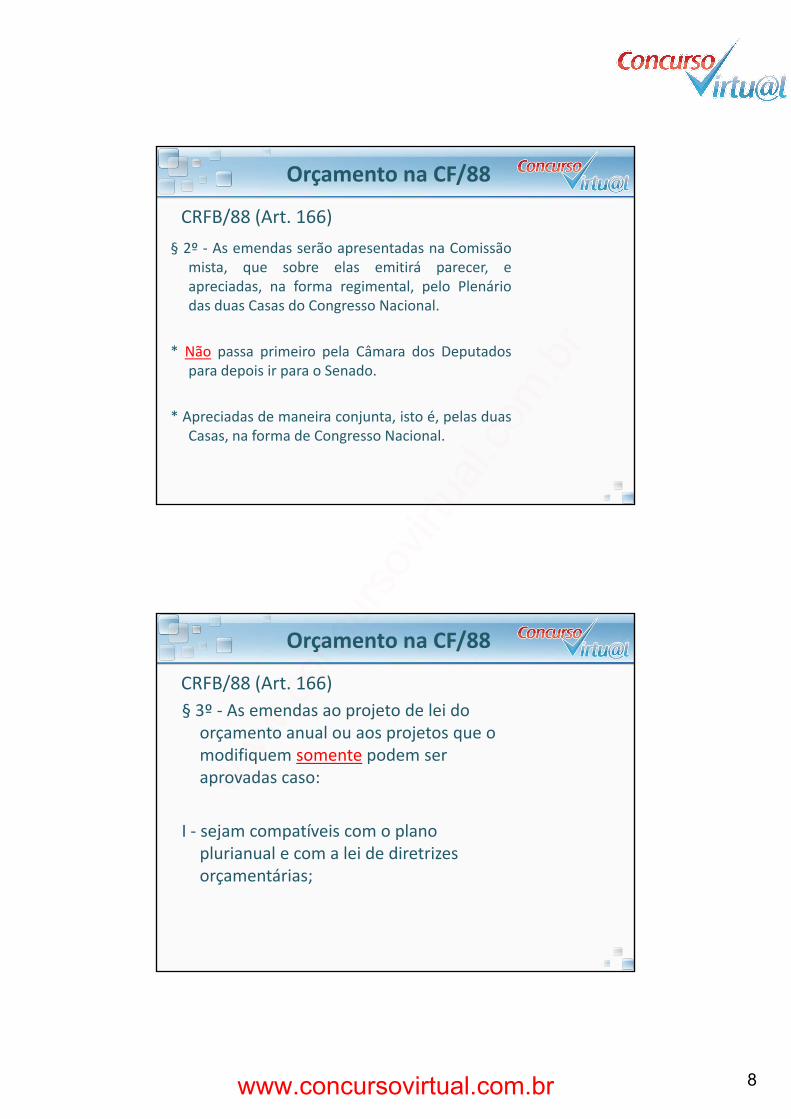

§ 2º Ͳ As emendas serão apresentadas na Comissãomista que sobre elas emitirá parecer e

CRFB/88�(Art.�166)

Orçamento�na�CF/88

mista, que sobre elas emitirá parecer, eapreciadas, na forma regimental, pelo Plenáriodas duas Casas do Congresso Nacional.

* Não passa primeiro pela Câmara dos Deputadospara depois ir para o Senado.

* Apreciadas de maneira conjunta, isto é, pelas duasCasas, na forma de Congresso Nacional.

§ 3º�Ͳ As�emendas�ao�projeto�de�lei�do�orçamento anual ou aos projetos que o

CRFB/88�(Art.�166)

Orçamento�na�CF/88

orçamento�anual�ou�aos�projetos�que�o�modifiquem�somente podem�ser�aprovadas�caso:

I�Ͳ sejam�compatíveis�com�o�plano�plurianual e com a lei de diretrizesplurianual�e�com�a�lei�de�diretrizes�orçamentárias;

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

9

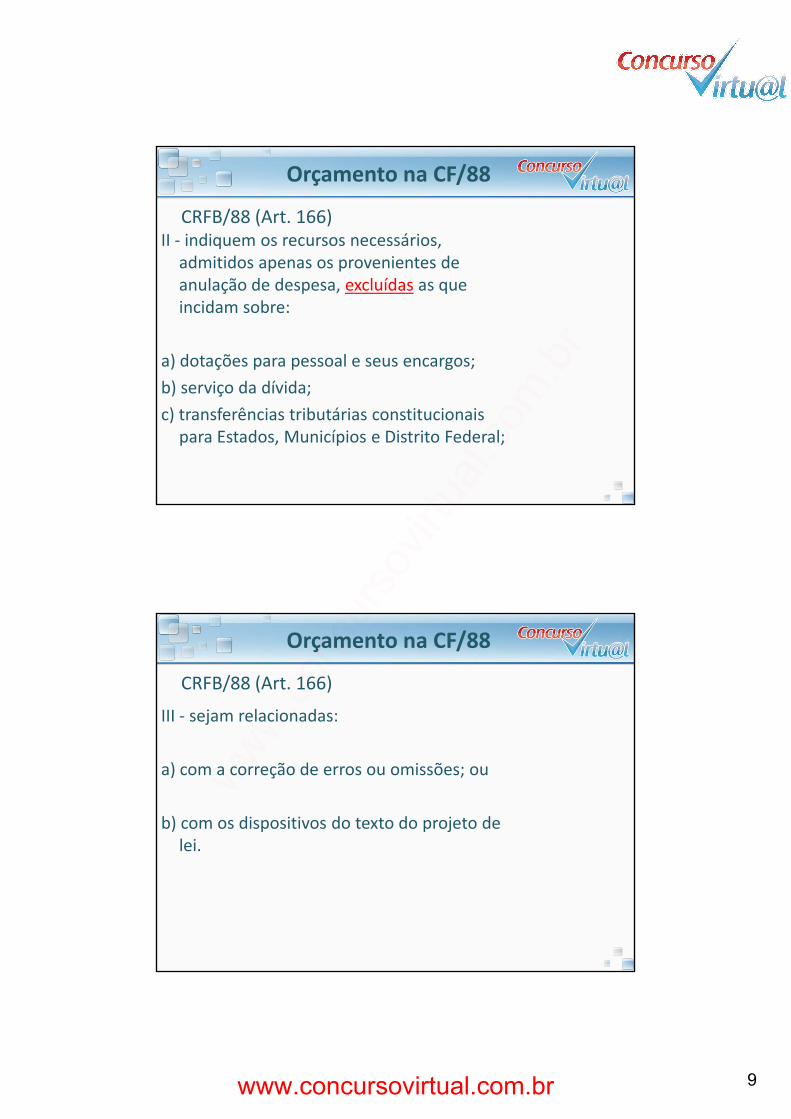

II�Ͳ indiquem�os�recursos�necessários,�admitidos apenas os provenientes de

CRFB/88�(Art.�166)

Orçamento�na�CF/88

admitidos�apenas�os�provenientes�de�anulação�de�despesa,�excluídas as�que�incidam�sobre:

a)�dotações�para�pessoal�e�seus�encargos;b) serviço da dívida;b)�serviço�da�dívida;c)�transferências�tributárias�constitucionais�para�Estados,�Municípios�e�Distrito�Federal;�

III�Ͳ sejam�relacionadas:

CRFB/88�(Art.�166)

Orçamento�na�CF/88

a)�com�a�correção�de�erros�ou�omissões;�ou

b)�com�os�dispositivos�do�texto�do�projeto�de�lei.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

10

§ 4º Ͳ As emendas ao projeto de lei de diretrizesá i ã d ã d d

CRFB/88�(Art.�166)

Orçamento�na�CF/88

orçamentárias não poderão ser aprovadas quandoincompatíveis com o plano plurianual.

§ 5º Ͳ O Presidente da República poderá enviarC N i l

CRFB/88�(Art.�166)

Orçamento�na�CF/88

mensagem ao Congresso Nacional para propormodificação nos projetos a que se refere esteartigo enquanto não iniciada a votação, naComissão mista, da parte cuja alteração éproposta.

É* É a chamada Mensagem Retificadora do PoderExecutivo.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

11

§ 8º Ͳ Os recursos que, em decorrência de veto,emenda ou rejeição do projeto de lei

CRFB/88�(Art.�166)

Orçamento�na�CF/88

emenda ou rejeição do projeto de leiorçamentária anual, ficarem sem despesascorrespondentes poderão ser utilizados,conforme o caso, mediante créditos especiaisou suplementares, com prévia e específicaautorização legislativa.

* É considerada como uma quinta fonte de* É considerada como uma quinta fonte derecursos para abertura de créditos adicionais(as outras quatro estão no artigo 43, §1º da Leinº 4.320/64).

Art. 167. São vedados:

CRFB/88�(Art.�166)

Orçamento�na�CF/88

* Vedações Constitucionais em Matéria Orçamentária.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

12

CRFB/88�Ͳ Art.�167Ͳ São�vedados:I Ͳ o início de programas ou projetos não incluídos

l i tá i l

Orçamento�na�CF/88

na lei orçamentária anual;

* É por isso que a LOA é chamada de Orçamentoprograma, pois contém Programas de Trabalho deGoverno com diretrizes, objetivos e metas aserem alcançados.

* Cada Programa de Trabalho possui uma unidadeCada Programa de Trabalho possui uma unidadegestora e um valor para ser executado.

II Ͳ a realização de despesas ou a assunção deobrigações diretas que excedam os créditos

CRFB/88�Ͳ Art.�167Ͳ São�vedados:

Orçamento�na�CF/88

obrigações diretas que excedam os créditosorçamentários ou adicionais;

* Alguns chamam de Princípio da Quantificaçãodos Créditos Orçamentários.

* Fica claro que a LOA fixa a despesa, isto é,Fica claro que a LOA fixa a despesa, isto é,estabelece um limite para gastos.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

13

III Ͳ a realização de operações de créditos queexcedam o montante das despesas de capital

CRFB/88�Ͳ Art.�167Ͳ São�vedados:

Orçamento�na�CF/88

excedam o montante das despesas de capital,ressalvadas as autorizadas mediante créditossuplementares ou especiais com finalidadeprecisa, aprovados pelo Poder Legislativo pormaioria absoluta;

* É a chamada REGRA DE OURO DAS FINANÇASPÚBLICASPÚBLICAS.

* Empréstimos não devem financiar despesascorrentes, mas sim despesas de capital.

IV Ͳ a vinculação de receita de impostos a órgão,f d d l d ti ã d

CRFB/88�Ͳ Art.�167Ͳ São�vedados:

Orçamento�na�CF/88

fundo ou despesa, ressalvadas a repartição doproduto da arrecadação dos impostos a que sereferem os arts. 158 e 159, a destinação derecursos para as ações e serviços públicos desaúde, para manutenção e desenvolvimento doensino e para realização de atividades daadministração tributária e a prestação deadministração tributária...e a prestação degarantias às operações de crédito por antecipaçãode receita...

* (Princípio da Não Afetação ou Não Vinculação deReceitas)

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

14

V Ͳ a abertura de crédito suplementar oui l é i t i ã l i l ti

CRFB/88�Ͳ Art.�167Ͳ São�vedados:

Orçamento�na�CF/88

especial sem prévia autorização legislativae sem indicação dos recursoscorrespondentes;

* Já que vai alterar a LOA, modificando at t d édit tá iestrutura dos créditos orçamentários

originais, é lógico que deve ter autorizaçãolegislativa. A indicação de recursos éimportante para que não ocorradesequilíbrio fiscal.

VI Ͳ a transposição, o remanejamento ou atransferência de recursos de uma categoria

CRFB/88�Ͳ Art.�167Ͳ São�vedados:

Orçamento�na�CF/88

transferência de recursos de uma categoriade programação para outra ou de umórgão para outro, sem prévia autorizaçãolegislativa;

* Já i lt LOA difi d* Já que vai alterar a LOA, modificando aestrutura dos créditos orçamentáriosoriginais, é lógico que deve ter autorizaçãolegislativa.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

15

VII Ͳ a concessão ou utilização de créditos

CRFB/88�Ͳ Art.�167Ͳ São�vedados:

Orçamento�na�CF/88

ilimitados;

* Fica claro que a LOA fixa a despesa, isto é,estabelece um limite para gastos.p g

IX Ͳ a instituição de fundos de qualquer

CRFB/88�Ͳ Art.�167Ͳ São�vedados:

Orçamento�na�CF/88

natureza, sem prévia autorizaçãolegislativa.

* Fundos Orçamentários somente podem sercriados por Lei.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

16

X Ͳ a transferência voluntária de recursos e

CRFB/88�Ͳ Art.�167Ͳ São�vedados:

Orçamento�na�CF/88

a concessão de empréstimos, inclusivepor antecipação de receita, pelosGovernos Federal e Estaduais e suasinstituições financeiras, para pagamentode despesas com pessoal ativo, inativo epensionista dos Estados do Distritopensionista, dos Estados, do DistritoFederal e dos Municípios

§ 1º Ͳ Nenhum investimento cujaã l í i

CRFB/88�(Art.�167)

Orçamento�na�CF/88

execução ultrapasse um exercíciofinanceiro poderá ser iniciado semprévia inclusão no plano plurianual, ousem lei que autorize a inclusão, sobpena de crime de responsabilidade.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

17

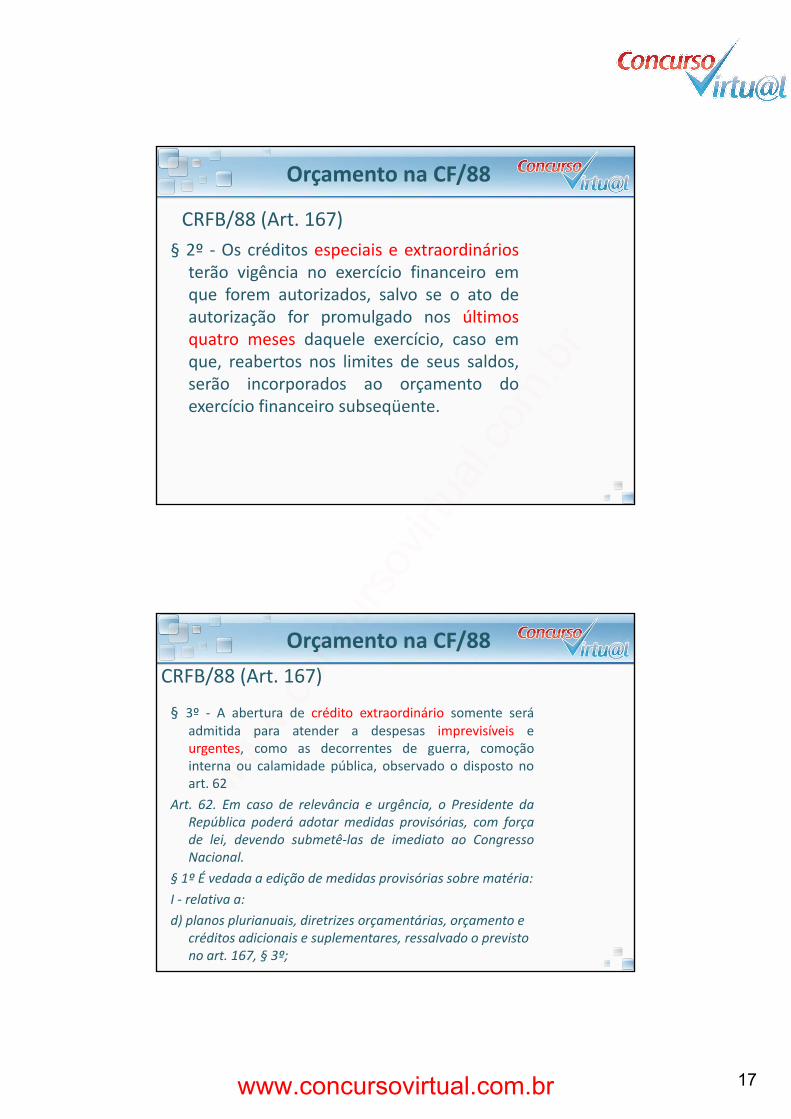

§ 2º Ͳ Os créditos especiais e extraordináriosã i ê i í i fi i

CRFB/88�(Art.�167)

Orçamento�na�CF/88

terão vigência no exercício financeiro emque forem autorizados, salvo se o ato deautorização for promulgado nos últimosquatro meses daquele exercício, caso emque, reabertos nos limites de seus saldos,serão incorporados ao orçamento doserão incorporados ao orçamento doexercício financeiro subseqüente.

§ 3º Ͳ A abertura de crédito extraordinário somente seráadmitida para atender a despesas imprevisíveis e

CRFB/88�(Art.�167)

Orçamento�na�CF/88

admitida para atender a despesas imprevisíveis eurgentes, como as decorrentes de guerra, comoçãointerna ou calamidade pública, observado o disposto noart. 62

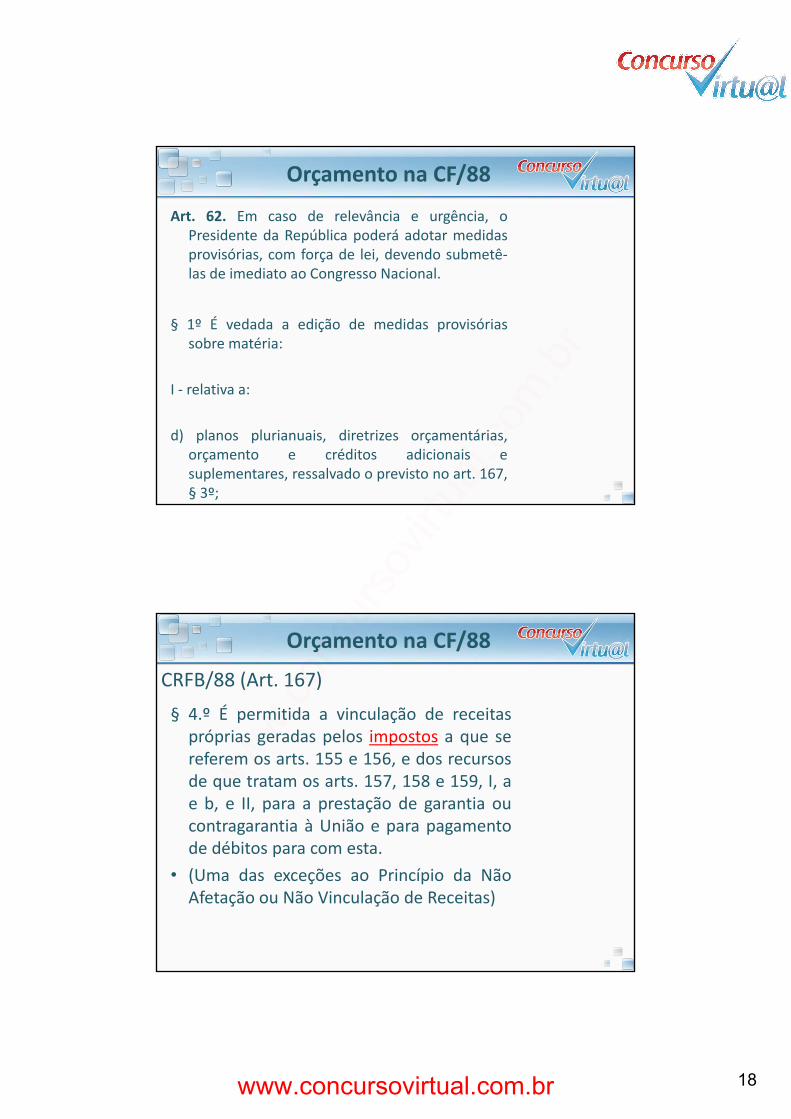

Art. 62. Em caso de relevância e urgência, o Presidente daRepública poderá adotar medidas provisórias, com forçade lei, devendo submetêͲlas de imediato ao Congresso

lNacional.§ 1º�É�vedada�a�edição�de�medidas�provisórias�sobre�matéria:I�Ͳ relativa�a:d)�planos�plurianuais,�diretrizes�orçamentárias,�orçamento�e�

créditos�adicionais�e�suplementares,�ressalvado�o�previsto�no�art.�167,�§ 3º;

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

18

Art. 62. Em caso de relevância e urgência, oPresidente da República poderá adotar medidasprovisórias, com força de lei, devendo submetêͲ

Orçamento�na�CF/88

las de imediato ao Congresso Nacional.

§ 1º É vedada a edição de medidas provisóriassobre matéria:

I l tiI Ͳ relativa a:

d) planos plurianuais, diretrizes orçamentárias,orçamento e créditos adicionais esuplementares, ressalvado o previsto no art. 167,§ 3º;

§ 4.º É permitida a vinculação de receitasó i d l i t

CRFB/88�(Art.�167)

Orçamento�na�CF/88

próprias geradas pelos impostos a que sereferem os arts. 155 e 156, e dos recursosde que tratam os arts. 157, 158 e 159, I, ae b, e II, para a prestação de garantia oucontragarantia à União e para pagamentode débitos para com esta.de débitos para com esta.

• (Uma das exceções ao Princípio da NãoAfetação ou Não Vinculação de Receitas)

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

19

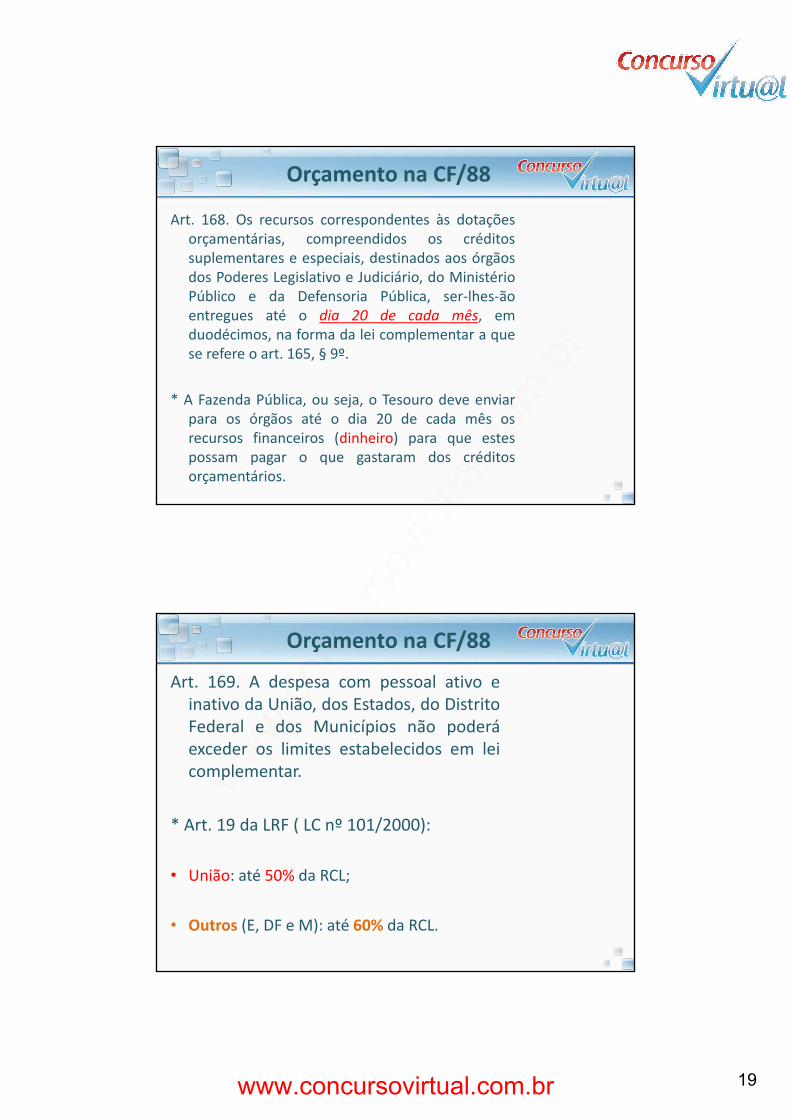

Art. 168. Os recursos correspondentes às dotaçõesorçamentárias, compreendidos os créditossuplementares e especiais, destinados aos órgãos

Orçamento�na�CF/88

dos Poderes Legislativo e Judiciário, do MinistérioPúblico e da Defensoria Pública, serͲlhesͲãoentregues até o dia 20 de cada mês, emduodécimos, na forma da lei complementar a quese refere o art. 165, § 9º.

* A Fazenda Pública, ou seja, o Tesouro deve enviarpara os órgãos até o dia 20 de cada mês osrecursos financeiros (dinheiro) para que estespossam pagar o que gastaram dos créditosorçamentários.

Art. 169. A despesa com pessoal ativo einativo da União, dos Estados, do DistritoFederal e dos Municípios não poderá

Orçamento�na�CF/88

ede a e dos u c p os ão pode áexceder os limites estabelecidos em leicomplementar.

* Art. 19 da LRF ( LC nº 101/2000):

• União: até 50% da RCL;

• Outros (E, DF e M): até 60% da RCL.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

20

§ 3º Para o cumprimento dos limitesestabelecidos com base neste artigo

CRFB/88�(Art.�169)

Orçamento�na�CF/88

estabelecidos com base neste artigo,durante o prazo fixado na leicomplementar referida no caput, aUnião, os Estados, o Distrito Federal e osMunicípios adotarão as seguintesprovidências:p

CRFB/88�(Art.�169)

Orçamento�na�CF/88

I Ͳ redução em pelo menos vinte por centodas despesas com cargos em comissão efunções de confiança;

II Ͳ exoneração dos servidores não estáveis.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

21

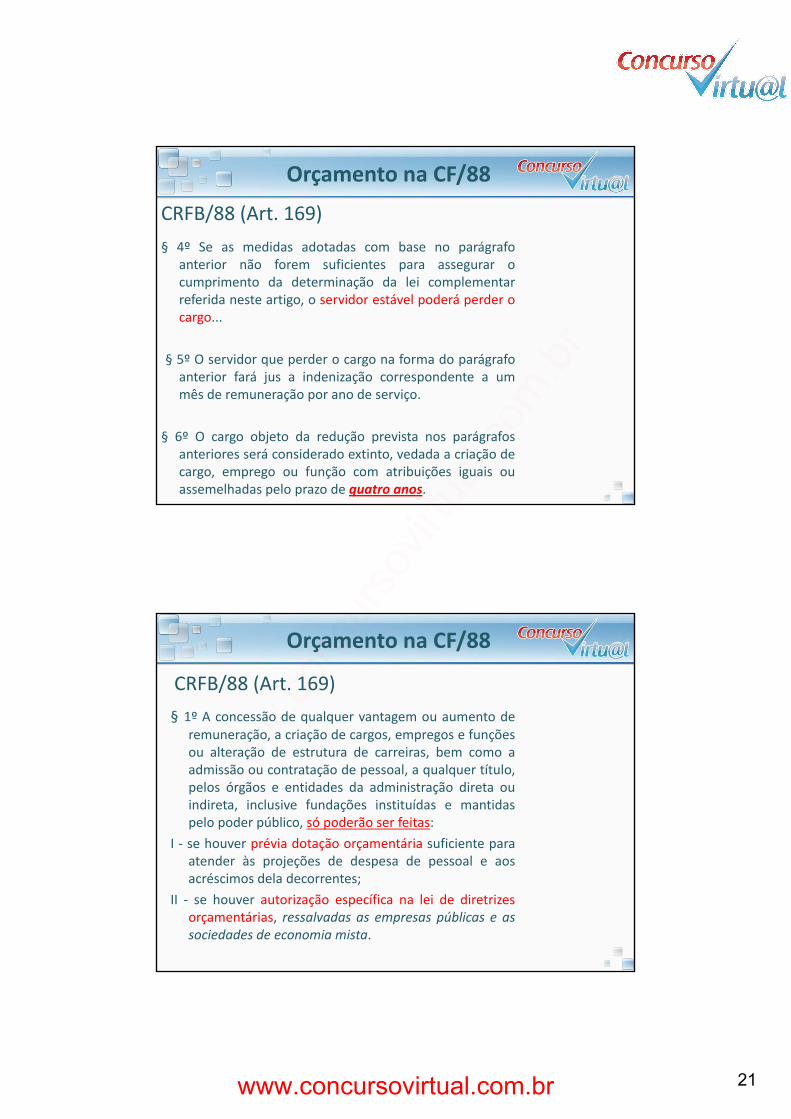

§ 4º Se as medidas adotadas com base no parágrafoanterior não forem suficientes para assegurar o

CRFB/88�(Art.�169)

Orçamento�na�CF/88

anterior não forem suficientes para assegurar ocumprimento da determinação da lei complementarreferida neste artigo, o servidor estável poderá perder ocargo...

§ 5º O servidor que perder o cargo na forma do parágrafoanterior fará jus a indenização correspondente a ummês de remuneração por ano de serviço.

§ 6º O cargo objeto da redução prevista nos parágrafosanteriores será considerado extinto, vedada a criação decargo, emprego ou função com atribuições iguais ouassemelhadas pelo prazo de quatro anos.

§ 1º A concessão de qualquer vantagem ou aumento deremuneração a criação de cargos empregos e funções

CRFB/88�(Art.�169)

Orçamento�na�CF/88

remuneração, a criação de cargos, empregos e funçõesou alteração de estrutura de carreiras, bem como aadmissão ou contratação de pessoal, a qualquer título,pelos órgãos e entidades da administração direta ouindireta, inclusive fundações instituídas e mantidaspelo poder público, só poderão ser feitas:

I Ͳ se houver prévia dotação orçamentária suficiente paraatender às projeções de despesa de pessoal e aosacréscimos dela decorrentes;

II Ͳ se houver autorização específica na lei de diretrizesorçamentárias, ressalvadas as empresas públicas e associedades de economia mista.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

22

PLANEJAMENTO�DE�AULA

Aula�2�Ͳ Conteúdo

• Leis�Orçamentárias�(PPA,�LDO�e�LOA);

• Orçamento�Público:�Conceito;

• Exercício�Financeiro;

• Prazos�de�Envio�e�Devolução�(PPA,�LDO�e�LOA);

ORÇAMENTO�PÚBLICO

Conceito:

L i d i i i ti d Ch f d P d E tiͲ>�Lei�de�iniciativa�do�Chefe�do�Poder�Executivo,

Ͳ>�aprovada�pelo�Poder�Legislativo,

Ͳ>�Que�estima�receitas�e�fixa�despesas

Ͳ>�para�um�determinado�exercício�financeiro.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

23

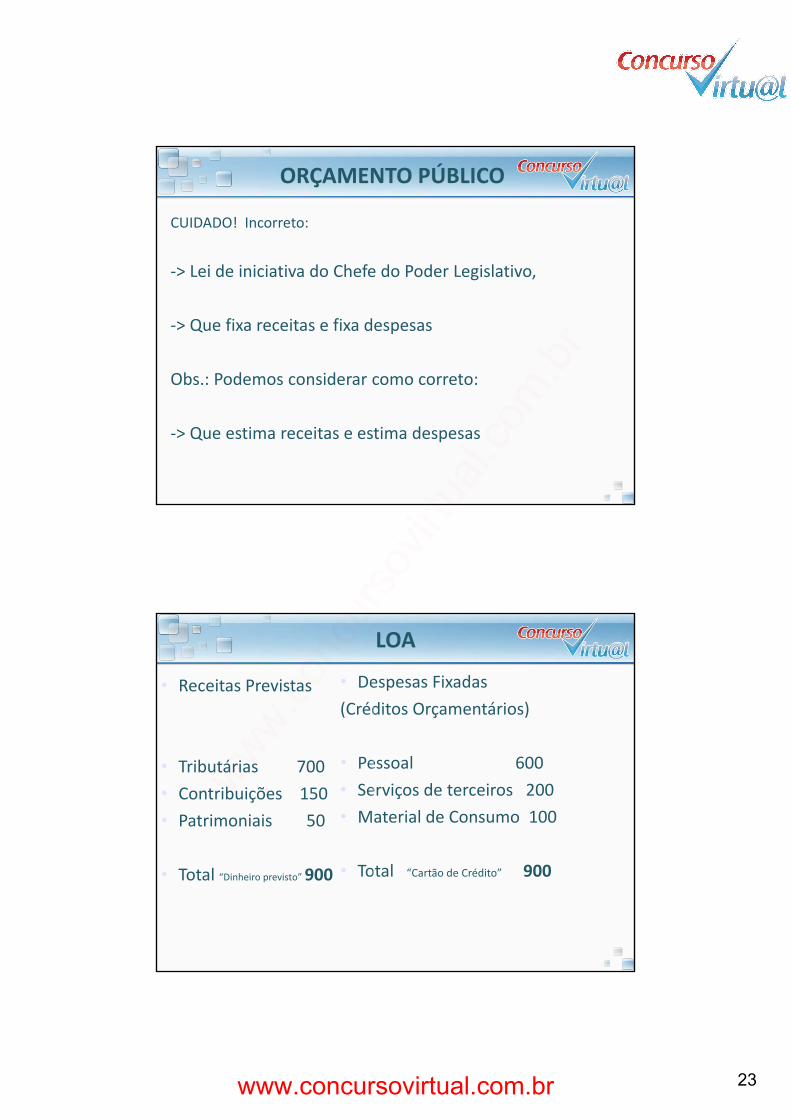

CUIDADO!��Incorreto:

L i d i i i i d Ch f d P d L i l i

ORÇAMENTO�PÚBLICO

Ͳ>�Lei�de�iniciativa�do�Chefe�do�Poder�Legislativo,

Ͳ>�Que�fixa�receitas�e�fixa�despesas

Obs.:�Podemos�considerar�como�correto:�

Ͳ>�Que�estima�receitas�e�estima�despesas

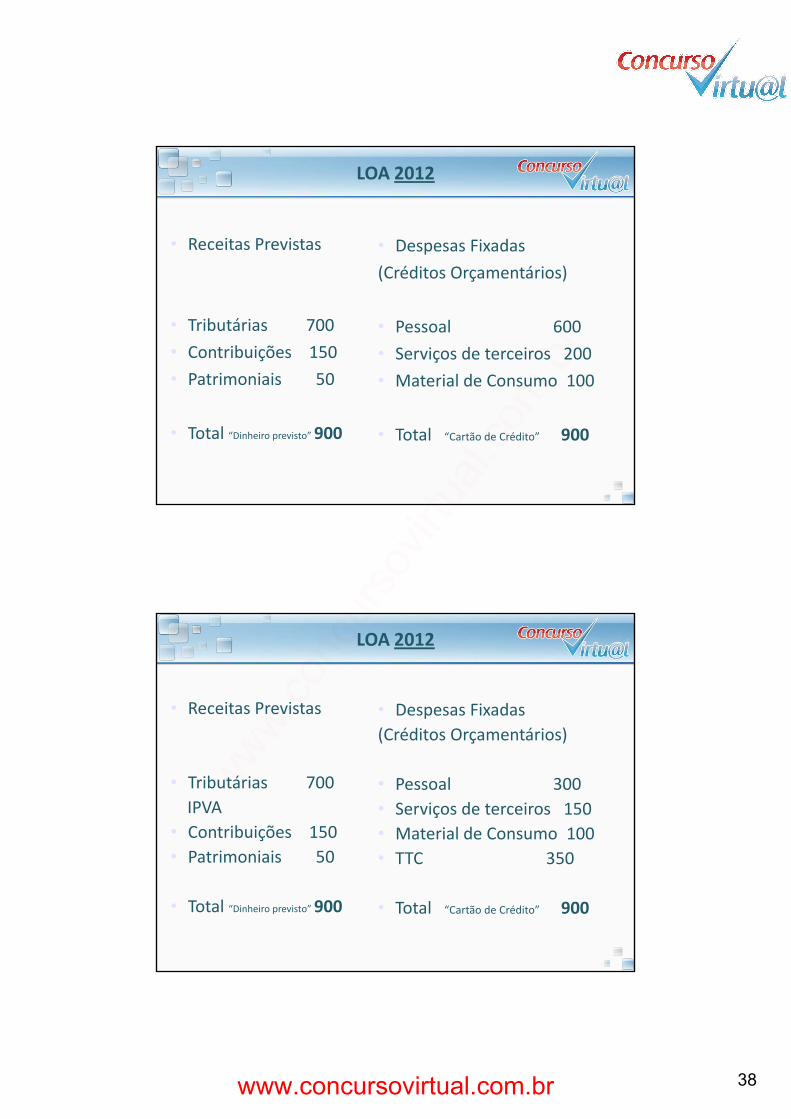

LOA

• Receitas�Previstas • Despesas�Fixadas(Créditos�Orçamentários)

• Tributárias���������700• Contribuições����150• Patrimoniais��������50

• Pessoal������������������������600• Serviços�de�terceiros���200• Material�de�Consumo��100

• Total�“Dinheiro�previsto”�900 • Total���“Cartão�de�Crédito” 900

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

24

EXERCÍCIO�FINANCEIRO

Art.�34�da�Lei�nº�4.320/64:

O�exercício�financeiro�coincide�com�o�ano�civil.

1º�jan�IͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲI�31/12

CUIDADO!��Incorreto:

O�exercício�financeiro�coincide�com�o�ano�comercial.

Conceito:

O exercício financeiro é o período no qual o

EXERCÍCIO�FINANCEIRO

O exercício financeiro é o período no qual oorçamento estará em vigor.

É o período em que estaremos arrecadando asreceitas previstas e empenhando, gastando, asdespesas fixadas (créditos orçamentários).

1º�jan�IͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲI�31/12������������������ período�de�execução�do�orçamento�público

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

25

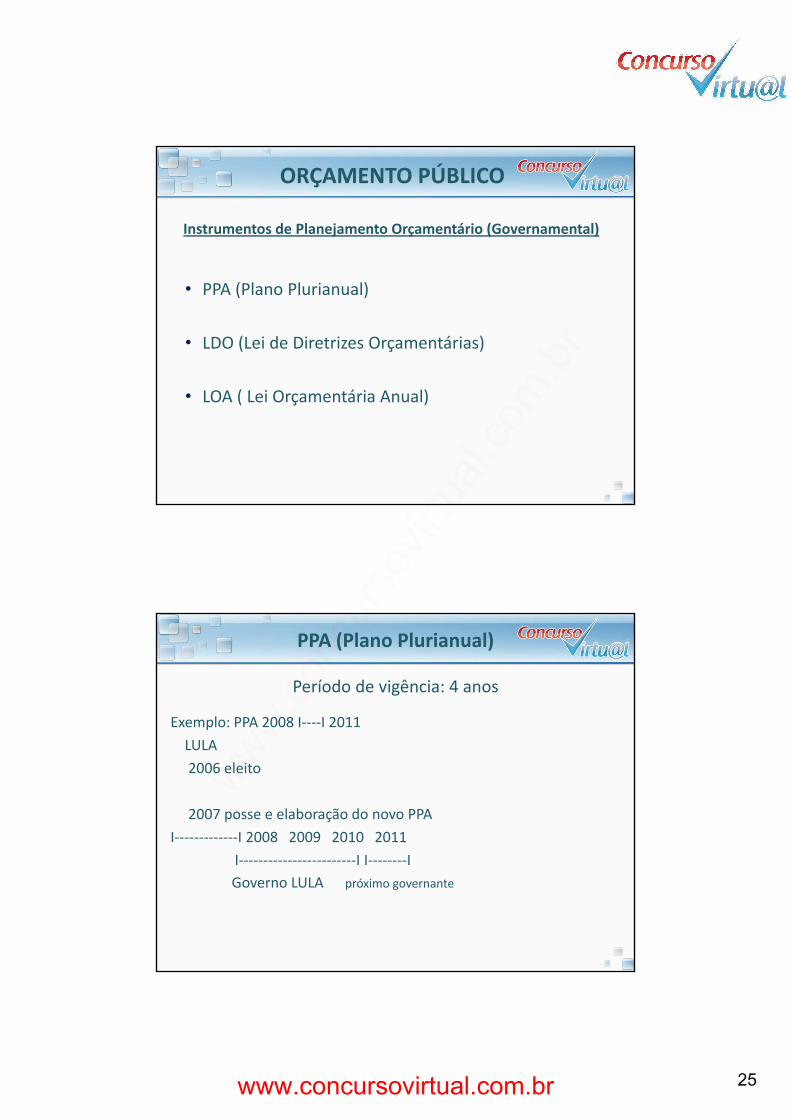

Instrumentos�de�Planejamento�Orçamentário�(Governamental)

ORÇAMENTO�PÚBLICO

• PPA�(Plano�Plurianual)

• LDO�(Lei�de�Diretrizes�Orçamentárias)

• LOA�(�Lei�Orçamentária�Anual)

PPA�(Plano�Plurianual)

Período�de�vigência:�4�anos

Exemplo:�PPA�2008�IͲͲͲͲI�2011LULA2006�eleito

2007�posse�e�elaboração�do�novo�PPAIͲͲͲͲͲͲͲͲͲͲͲͲͲI�2008���2009���2010���2011

IͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲI�IͲͲͲͲͲͲͲͲIGoverno�LULA������próximo�governante

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

26

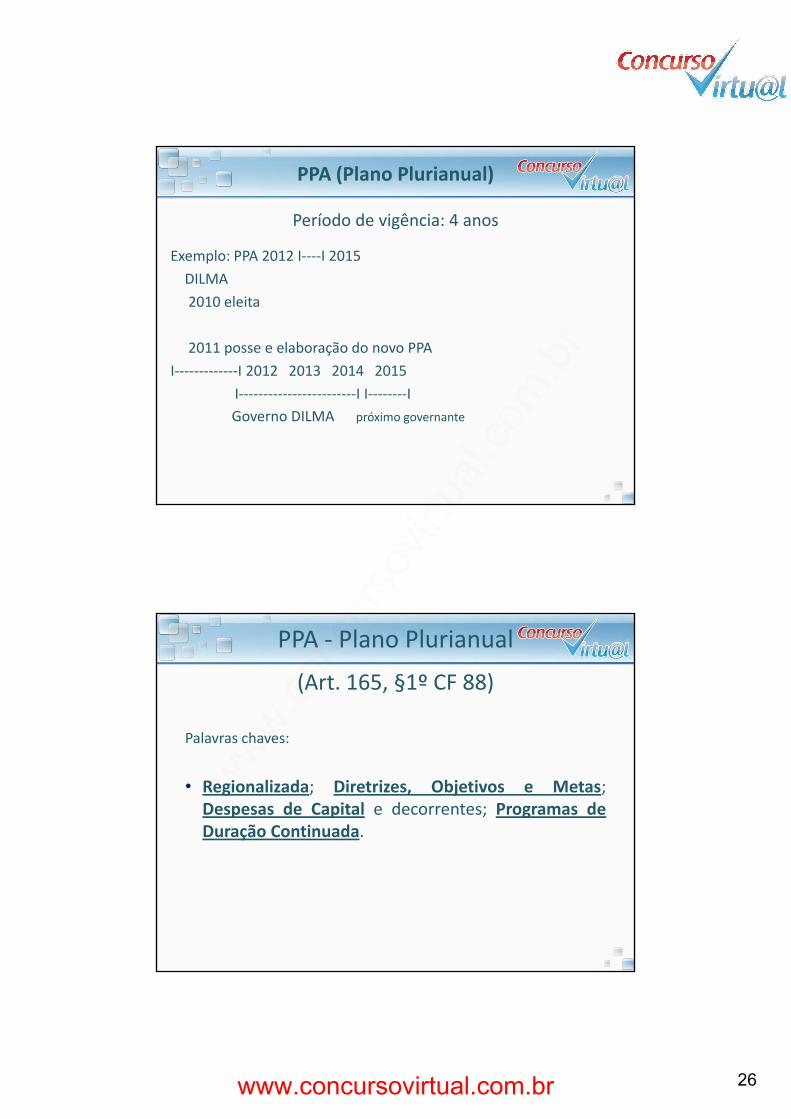

Exemplo:�PPA�2012�IͲͲͲͲI�2015

PPA�(Plano�Plurianual)

Período�de�vigência:�4�anos

DILMA2010�eleita

2011�posse�e�elaboração�do�novo�PPAIͲͲͲͲͲͲͲͲͲͲͲͲͲI�2012���2013���2014���2015

IͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲI�IͲͲͲͲͲͲͲͲIGoverno�DILMA������próximo�governante

PPA�Ͳ Plano�Plurianual(Art.�165,�§1º�CF�88)

l hPalavras�chaves:

• Regionalizada; Diretrizes, Objetivos e Metas;Despesas de Capital e decorrentes; Programas deDuração Continuada.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

27

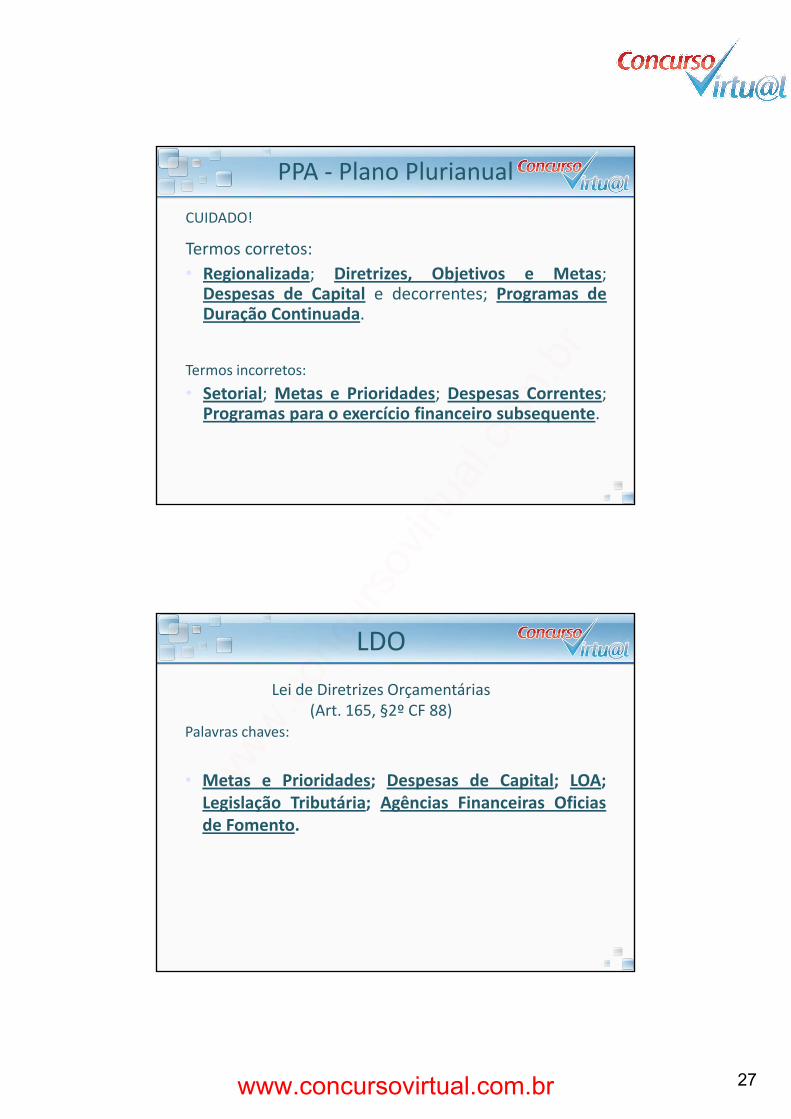

PPA�Ͳ Plano�Plurianual

CUIDADO!

Termos�corretos:• Regionalizada; Diretrizes, Objetivos e Metas;Despesas de Capital e decorrentes; Programas deDuração Continuada.

Termos�incorretos:• Setorial; Metas e Prioridades; Despesas Correntes;Programas para o exercício financeiro subsequente.

LDOLei�de�Diretrizes�Orçamentárias�

(Art.�165,�§2º�CF�88)Palavras chaves:Palavras�chaves:

• Metas e Prioridades; Despesas de Capital; LOA;Legislação Tributária; Agências Financeiras Oficiasde Fomento.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

28

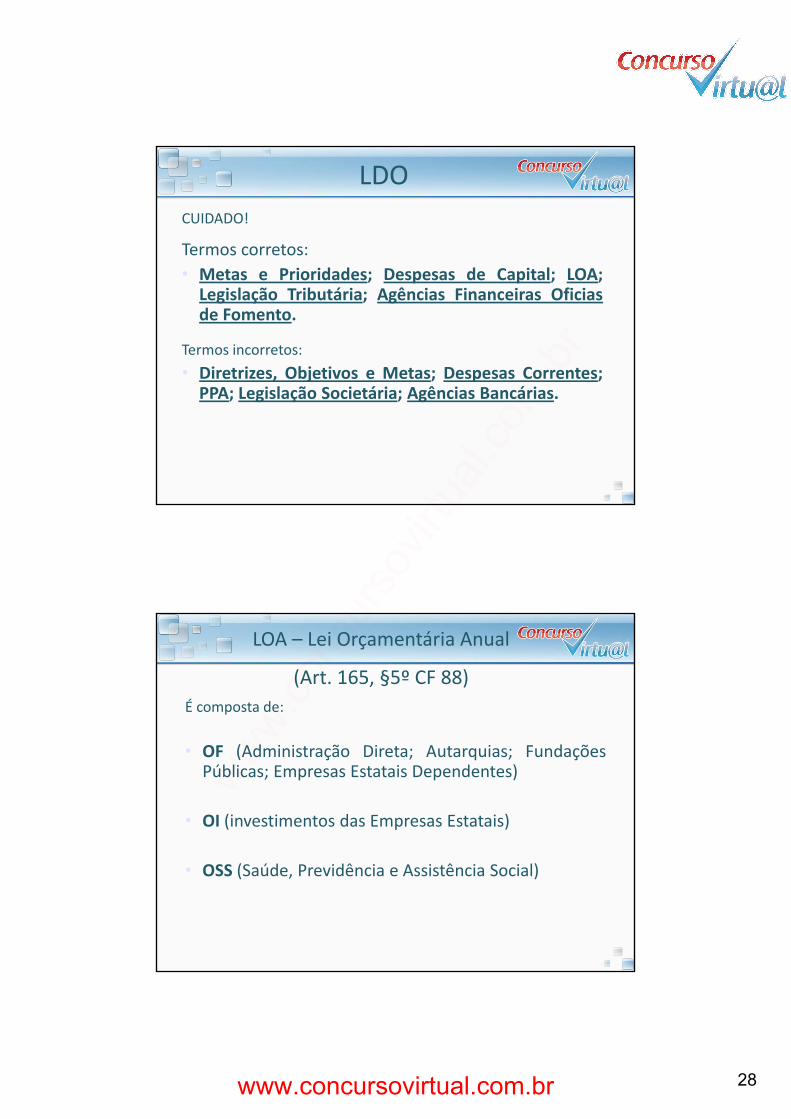

LDOCUIDADO!

Termos�corretos:• Metas e Prioridades; Despesas de Capital; LOA;Legislação Tributária; Agências Financeiras Oficiasde Fomento.

Termos�incorretos:• Diretrizes, Objetivos e Metas; Despesas Correntes;PPA; Legislação Societária; Agências Bancárias.

LOA�– Lei�Orçamentária�Anual

(Art.�165,�§5º�CF�88)É�composta�de:

• OF (Administração Direta; Autarquias; FundaçõesPúblicas; Empresas Estatais Dependentes)

• OI (investimentos das Empresas Estatais)

• OSS (Saúde, Previdência e Assistência Social)

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

29

Empresa�Estatal�Dependente

(Art.�2º,�III�da�LRF)• Conceito:

Empresa controlada que recebe do ente controlador recursosfinanceiros para pagamento de despesas com pessoal ou decusteio em geral ou de capital, excluídos, no último caso, aquelesprovenientes de aumento de participação acionária.

Prazos�para�a�União�(Art.�35,§ 2º�do�ADCT)Envio�(do�Executivo�para�o�Legislativo)

ORÇAMENTO�PÚBLICO

• PPA

• LDO

Até�4�meses�antes�do�encerramento�do�1º�exercício�financeiro.(até�31/08)���1º�jan�IͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲIͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲI�31/12

31/08

Até�oito�meses�e�meio�antes�do�encerramento�do�exercício�financeiro.(até�15/04)���1º�jan�IͲͲͲͲͲͲͲͲͲͲͲͲͲͲIͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲI�31/12

• LOA

15/04������������������������������������������������������������������

Até�4�meses�antes�do�encerramento�do�exercício�financeiro.(até�31/08)����1º�jan�IͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲIͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲI�31/12

31/08

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

30

Prazos�para�a�União�(Art.�35,§ 2º�do�ADCT)Devolução�(do�Legislativo�para�o��Executivo)

ORÇAMENTO�PÚBLICO

• PPA

• LDO

Até�o�encerramento�da�sessão�legislativa.(até�22/12)���02/02�IͲͲͲͲͲͲͲͲͲͲͲͲͲͲI�17/07���01/08�IͲͲͲͲͲͲͲͲͲͲͲͲͲI�22/12

Até�o�encerramento�do�1º�período�da�sessão�legislativa.(até�17/07)���02/02�IͲͲͲͲͲͲͲͲͲͲͲͲͲͲI�17/07���01/08�IͲͲͲͲͲͲͲͲͲͲͲͲͲI�22/12

• LOAAté�o�encerramento�da�sessão�legislativa.(até�22/12)���02/02�IͲͲͲͲͲͲͲͲͲͲͲͲͲͲI�17/07���01/08�IͲͲͲͲͲͲͲͲͲͲͲͲͲI�22/12

Sessão�Legislativa�(União)�ͲCF

Art. 57. O Congresso Nacional reunirͲseͲá, anualmente, na CapitalFederal, de 2 de fevereiro a 17 de julho e de 1º de agosto a 22 dedezembro.

§ 2º Ͳ A sessão legislativa não será interrompida sem a aprovação doprojeto de lei de diretrizes orçamentárias.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

31

PLANEJAMENTO�DE�AULA

Aula 3 ConteúdoAula�3�Ͳ Conteúdo

• Ciclo Orçamentário;

• Tipos�de�Orçamento:�Misto,�Legislativo�e�Executivo.

Ciclo�ou�Processo�Orçamentário

(1) El b ã

Poder Executivo

(1) Elaboração

do Projeto

(4) Acompanhamento e Avaliação

(2)Apreciação, Aprovação

Sanção e Publicação

Poder LegislativoPoder LegislativoPoder Legislativo

Poder Executivo

(3) Execução

Poder Executivo

Poder Executivo

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

32

Ciclo�Orçamentário

.

Executivo�– Elabora

Legislativo�– Aprova

Executivo�– Executa

Legislativo�Ͳ Controla

Controle�ExternoNa�União:�CN�com�auxílio�do�TCU;

No�Estado�do�RJ:�ALERJ�com�auxílio�do�TCERJ;

No�Município�do�RJ:�CMRJ�com�auxílio�do�TCMRJ;

No�Município�de�Niterói:�CM�de�Niterói�com�auxílio�do�TCERJ.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

33

Controle�ExternoTCM�Ͳ Tribunal�de�Contas�do�Município:

Existe�somente�no�Município�do�Rio�de�Janeiro�(TCMRJ)�e�no�Município de SP (TCMSP)Município�de�SP�(TCMSP).

TC�dos�Municípios:

Em 4 Estados (BA CE GO PA)Em�4�Estados�(BA,�CE,�GO,�PA)

Controle�ExternoLogo,�na�Bahia,�p.�ex:

TCE/BA:�auxilia a�ALE/BA�a�fiscalizar�as�contas�do�Governo�do�Estado�da�Bahia.

TC�dos�Municípios/BA:�auxilia as�diversas�Câmaras�Municipais�na�fiscalização�dos�Governos�Municipais.

Possui�jurisdição�nos�Municípios�de�Salvador,�Feira�de�Santana,�Ilhéus�etc.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

34

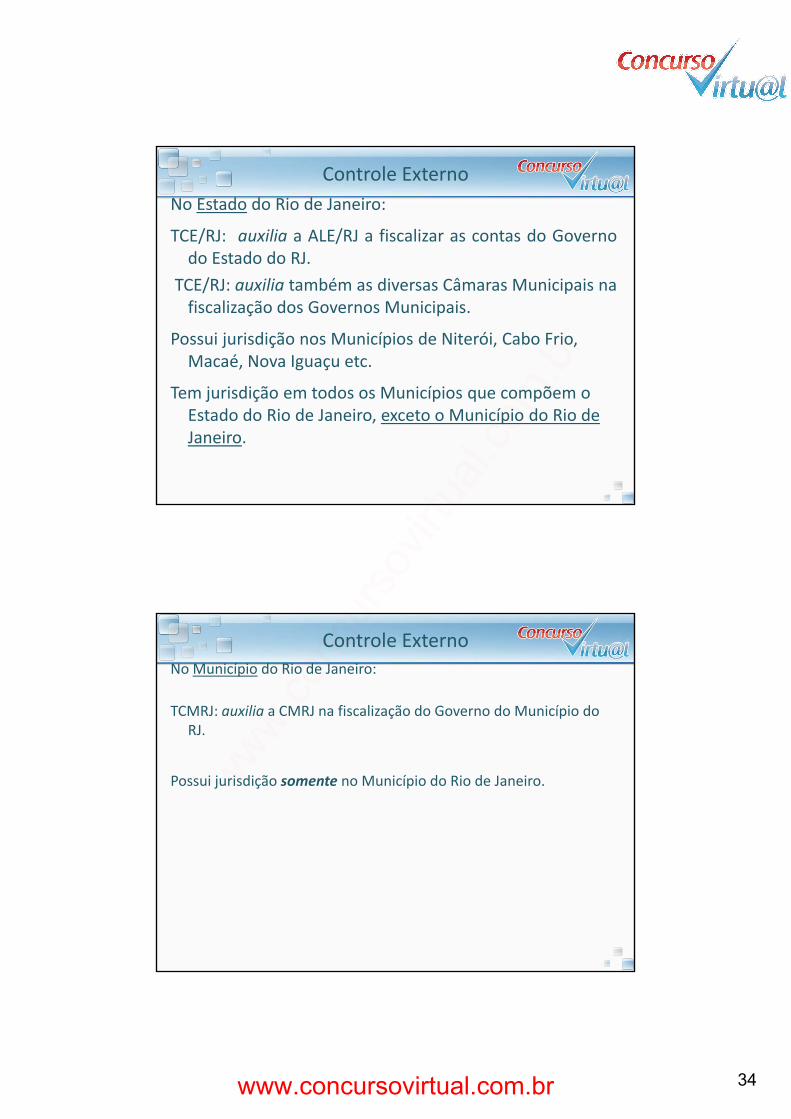

Controle�ExternoNo�Estado do�Rio�de�Janeiro:

TCE/RJ: auxilia a ALE/RJ a fiscalizar as contas do Governodo Estado do RJ.

TCE/RJ: auxilia também as diversas Câmaras Municipais nafiscalização dos Governos Municipais.

Possui�jurisdição�nos�Municípios�de�Niterói,�Cabo�Frio,�Macaé,�Nova�Iguaçu�etc.

Tem�jurisdição�em�todos�os�Municípios�que�compõem�o�Estado�do�Rio�de�Janeiro,�exceto�o�Município�do�Rio�de�Janeiro.

Controle�ExternoNo�Município do�Rio�de�Janeiro:

TCMRJ:�auxilia a�CMRJ�na�fiscalização�do�Governo�do�Município�do�RJRJ.

Possui�jurisdição�somente no�Município�do�Rio�de�Janeiro.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

35

Controle�ExternoNo�total�são�34�Tribunais�de�Contas:

01�TCU;’26�TCE’s;

01�TCDF;04�TC�dos�Municípios�(BA,�CE,�GO�e�PA);02 TCM’s (TCM/RJ�e�TCM/SP)34

Controle�ExternoCOMPOSIÇÃO�DOS�TRIBUNAIS�DE�CONTAS:

O�Tribunal�de�Contas�da�União�(TCU) é�integrado�por�nove�i iministros.

Os�demais�tribunais�de�contas são�integrados�por�sete�conselheiros.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

36

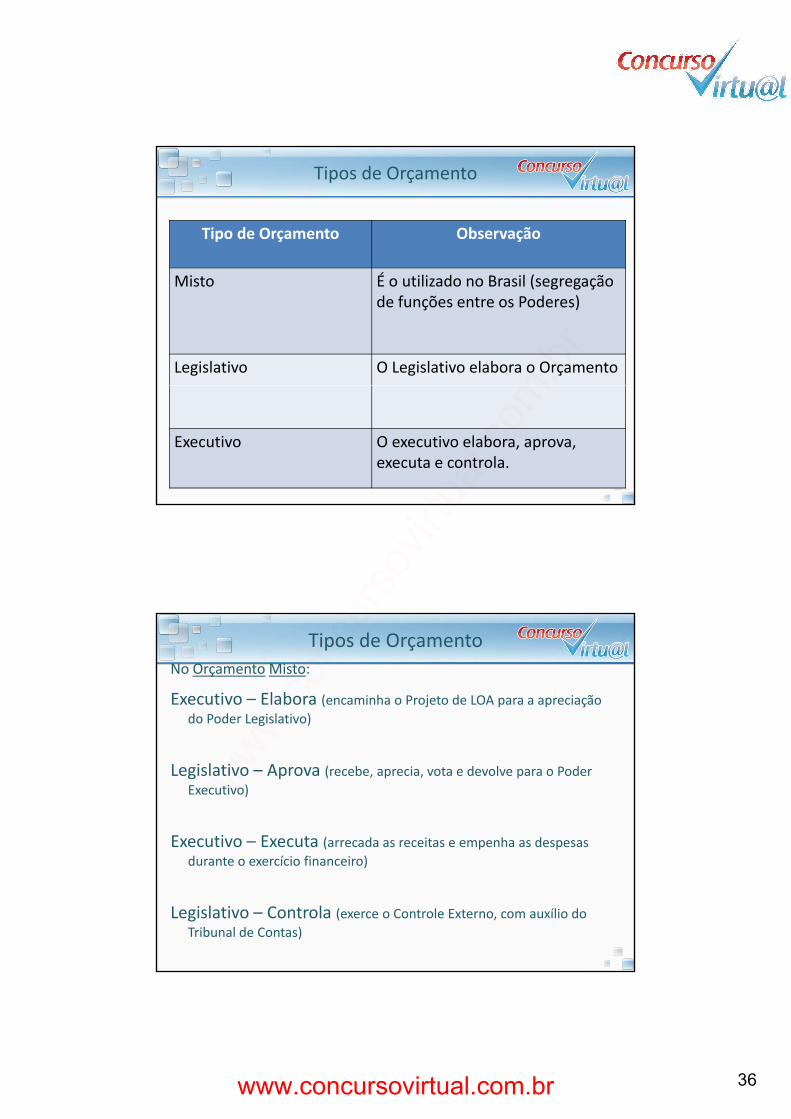

Tipos�de�Orçamento

Tipo�de�Orçamento Observação

Misto É�o�utilizado�no�Brasil�(segregação�de�funções�entre�os�Poderes)

Legislativo O�Legislativo�elabora�o�Orçamento

Executivo O executivo�elabora,�aprova,�executa�e�controla.

Tipos�de�OrçamentoNo�Orçamento Misto:

Executivo�– Elabora�(encaminha�o�Projeto�de�LOA�para�a�apreciação�do�Poder�Legislativo)

Legislativo�– Aprova�(recebe,�aprecia,�vota�e�devolve�para�o�Poder�Executivo)

Executivo�– Executa�(arrecada�as�receitas�e�empenha�as�despesas�durante�o�exercício�financeiro)

Legislativo�– Controla�(exerce�o�Controle�Externo,�com�auxílio�do�Tribunal�de�Contas)

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

37

PLANEJAMENTO�DE�AULA

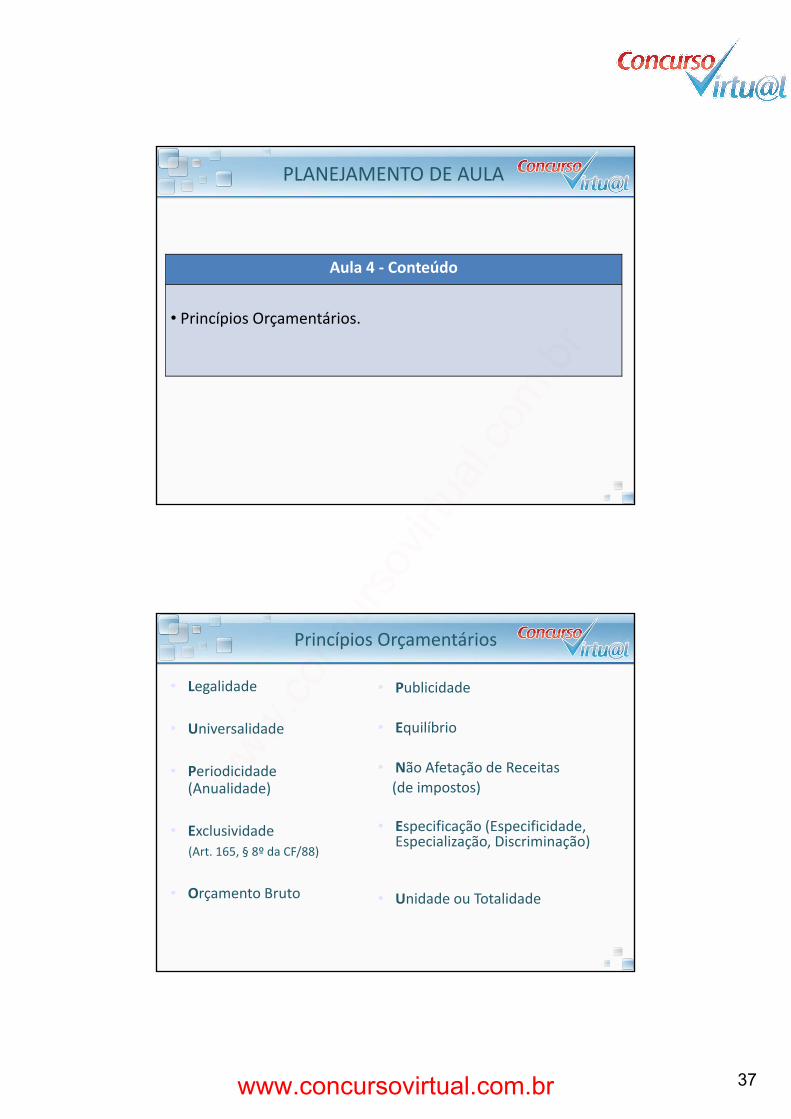

Aula 4 ConteúdoAula�4�Ͳ Conteúdo

• Princípios�Orçamentários.

Princípios�Orçamentários

• Legalidade

• Universalidade

• Publicidade

• EquilíbrioUniversalidade

• Periodicidade�(Anualidade)

• Exclusividade(Art 165 § 8º da CF/88)

Equilíbrio

• Não�Afetação�de�Receitas(de�impostos)

• Especificação�(Especificidade,�Especialização,�Discriminação)

(Art.�165,�§ 8º�da�CF/88)

• Orçamento�Bruto • Unidade�ou�Totalidade

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

38

LOA 2012

• Receitas�Previstas • Despesas�Fixadas( éd á )

• Tributárias���������700• Contribuições����150• Patrimoniais��������50

(Créditos�Orçamentários)

• Pessoal������������������������600• Serviços�de�terceiros���200• Material de Consumo 100

• Total�“Dinheiro�previsto”�900

Material�de�Consumo��100

• Total���“Cartão�de�Crédito” 900

LOA 2012

• Receitas�Previstas • Despesas�Fixadas(Créditos Orçamentários)

• Tributárias���������700IPVA

• Contribuições����150P t i i i 50

(Créditos�Orçamentários)

• Pessoal������������������������300• Serviços�de�terceiros���150• Material�de�Consumo��100

• Patrimoniais��������50

• Total�“Dinheiro�previsto”�900

• TTC�����������������������������350

• Total���“Cartão�de�Crédito” 900

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

39

LOA 2012

• Receitas�Previstas • Despesas�Fixadas(Créditos Orçamentários)

• Tributárias���������700• Contribuições����150• Patrimoniais��������50

(Créditos�Orçamentários)

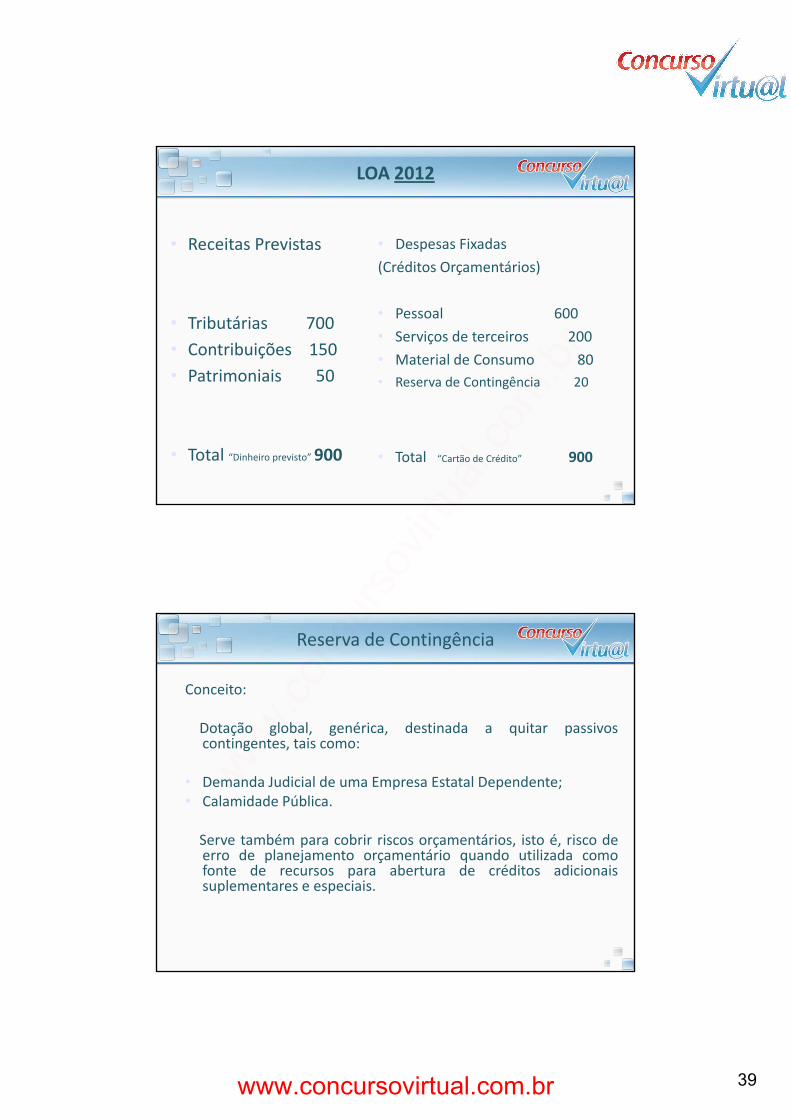

• Pessoal�������������������������������600• Serviços�de�terceiros�����������200• Material�de�Consumo������������80• Reserva de Contingência 20

• Total�“Dinheiro�previsto”�900

Reserva�de�Contingência����������20

• Total���“Cartão�de�Crédito” 900

Reserva�de�Contingência

Conceito:

Dotação global, genérica, destinada a quitar passivosDotação global, genérica, destinada a quitar passivoscontingentes, tais como:

• Demanda�Judicial�de�uma�Empresa�Estatal�Dependente;• Calamidade�Pública.

Serve também para cobrir riscos orçamentários, isto é, risco ded l j t tá i d tili derro de planejamento orçamentário quando utilizada como

fonte de recursos para abertura de créditos adicionaissuplementares e especiais.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

40

Reserva�de�Contingência

A LOA conterá RESERVA DE CONTINGÊNCIA cujo montante serácalculado na LDO (no Anexo de Riscos Fiscais)calculado na LDO (no Anexo de Riscos Fiscais)

Art. 5. da LRF

PLANEJAMENTO�DE�AULA

Aula 5 ConteúdoAula�5�Ͳ Conteúdo

• Créditos�Adicionais.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

41

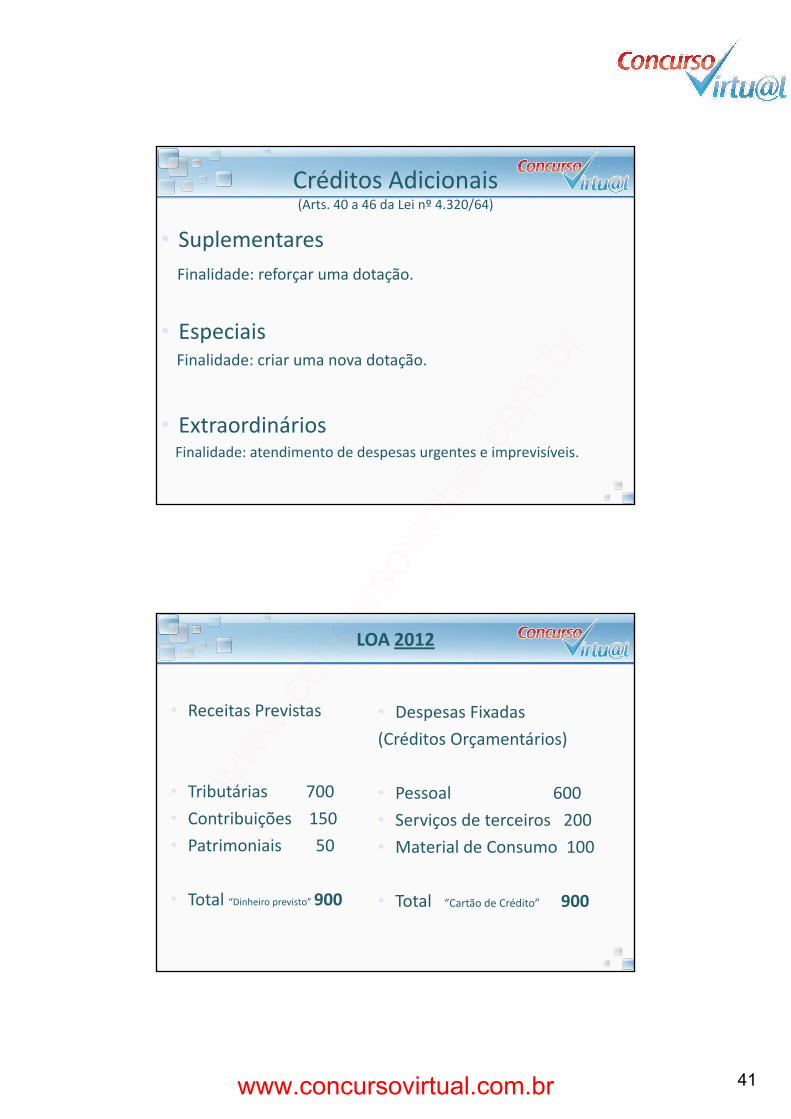

Créditos�Adicionais(Arts.�40�a�46�da�Lei�nº�4.320/64)

• SuplementaresFinalidade:�reforçar�uma�dotação.

• EspeciaisFinalidade:�criar�uma�nova�dotação.

• Extraordinários�Finalidade:�atendimento�de�despesas�urgentes�e�imprevisíveis.

LOA 2012

• Receitas�Previstas • Despesas�Fixadas( éd á )

• Tributárias���������700• Contribuições����150• Patrimoniais��������50

(Créditos�Orçamentários)

• Pessoal������������������������600• Serviços�de�terceiros���200• Material de Consumo 100

• Total�“Dinheiro�previsto”�900

Material�de�Consumo��100

• Total���“Cartão�de�Crédito” 900

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

42

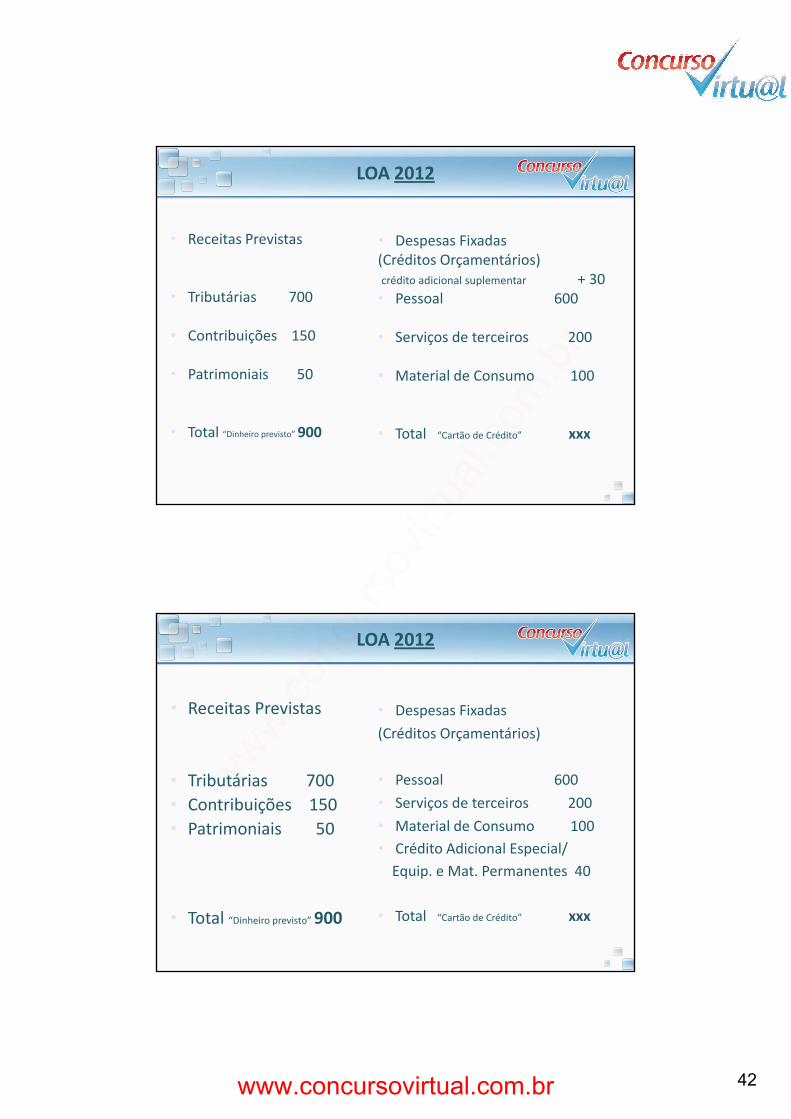

LOA 2012

• Receitas�Previstas • Despesas�Fixadas(Créditos�Orçamentários)

• Tributárias���������700

• Contribuições����150

• Patrimoniais��������50

( ç )crédito�adicional�suplementar +�30• Pessoal�������������������������������600

• Serviços�de�terceiros�����������200

• Material�de�Consumo����������100

• Total�“Dinheiro�previsto”�900 • Total���“Cartão�de�Crédito” xxx

LOA 2012

• Receitas�Previstas • Despesas�Fixadas(Créditos Orçamentários)

• Tributárias���������700• Contribuições����150• Patrimoniais��������50

(Créditos�Orçamentários)

• Pessoal�������������������������������600• Serviços�de�terceiros�����������200• Material�de�Consumo����������100• Crédito Adicional Especial/

• Total�“Dinheiro�previsto”�900

Crédito�Adicional�Especial/Equip.�e�Mat.�Permanentes��40

• Total���“Cartão�de�Crédito” xxx

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

43

Créditos�Adicionais

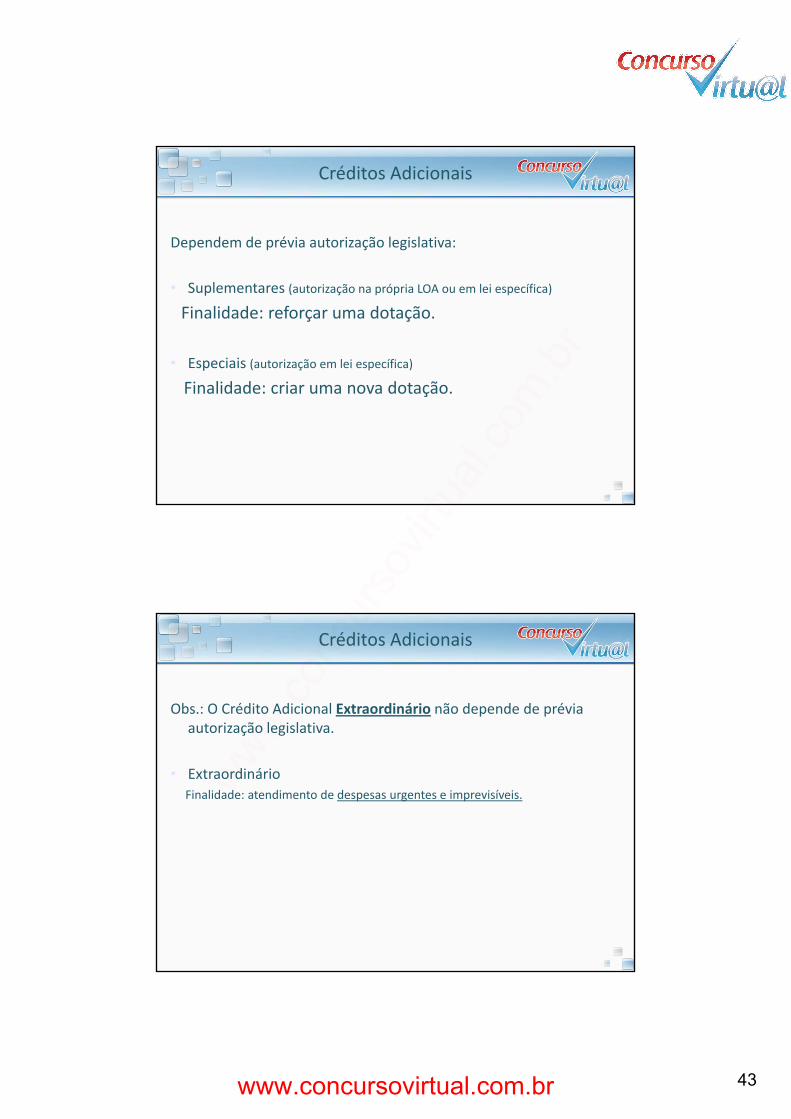

Dependem�de�prévia�autorização�legislativa:

• Suplementares�(autorização�na�própria�LOA�ou�em�lei�específica)

Finalidade:�reforçar�uma�dotação.

• Especiais�(autorização�em�lei�específica)

Finalidade: criar uma nova dotaçãoFinalidade:�criar�uma�nova�dotação.

Créditos�Adicionais

Obs.:�O�Crédito�Adicional�Extraordinário não�depende�de�prévia�autorização legislativa.autorização�legislativa.

• ExtraordinárioFinalidade:�atendimento�de�despesas�urgentes�e�imprevisíveis.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

44

Créditos�Adicionais

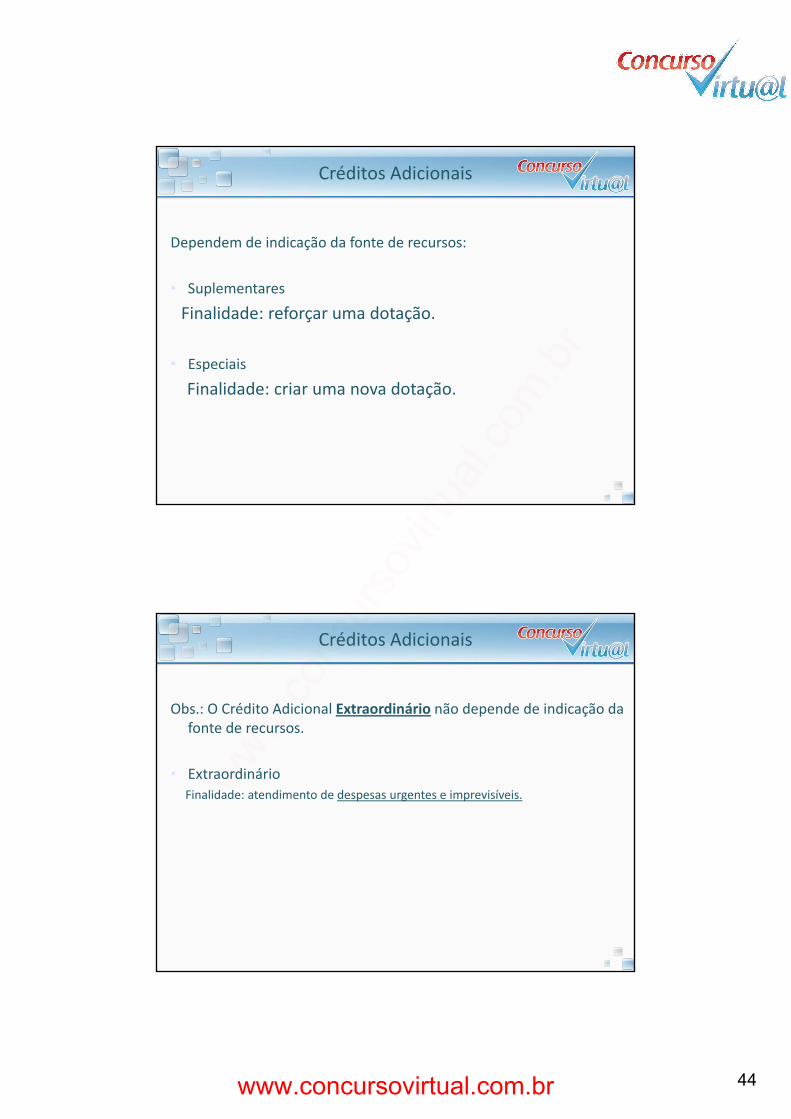

Dependem�de�indicação�da�fonte�de�recursos:

• Suplementares

Finalidade:�reforçar�uma�dotação.

• Especiais�

Fi lid d i d t ãFinalidade:�criar�uma�nova�dotação.

Créditos�Adicionais

Obs.:�O�Crédito�Adicional�Extraordinário não�depende�de�indicação�da�fonte de recursos.fonte�de�recursos.

• ExtraordinárioFinalidade:�atendimento�de�despesas�urgentes�e�imprevisíveis.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

45

Créditos�AdicionaisSão�abertos�por�DECRETO�EXECUTIVO:(após�a�prévia�autorização�legislativa)

• SuplementaresFinalidade:�reforçar�uma�dotação.

• EspeciaisFinalidade:�criar�uma�nova�dotação.

Créditos�AdicionaisObs.: O Crédito Adicional Extraordinário é, em regra,aberto por Decreto do Poder Executivo que dará imediatoconhecimento ao Poder Legislativo (Art. 44 da Lei nº

/4.320/64)

Na�União�é�aberto�por�MEDIDA�PROVISÓRIA (Art.�167,�§ 3º�da�CF/88)

• ExtraordinárioFinalidade:�atendimento�de�despesas�urgentes�e�imprevisíveis.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

46

Créditos�Adicionais

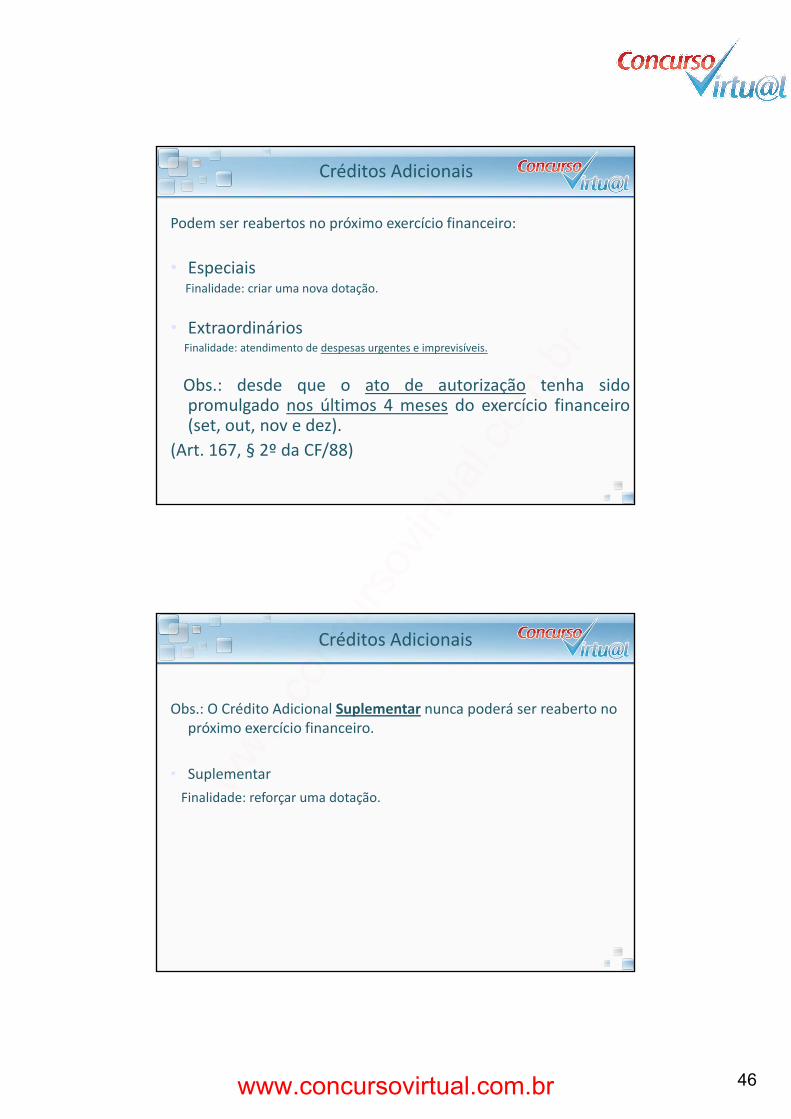

Podem�ser�reabertos�no�próximo�exercício�financeiro:

• Especiais• Especiais�Finalidade:�criar�uma�nova�dotação.

• ExtraordináriosFinalidade:�atendimento�de�despesas�urgentes�e�imprevisíveis.

Obs : desde que o ato de autorização tenha sidoObs.: desde que o ato de autorização tenha sidopromulgado nos últimos 4 meses do exercício financeiro(set, out, nov e dez).

(Art.�167,�§ 2º�da�CF/88)

Créditos�Adicionais

Obs.:�O�Crédito�Adicional�Suplementar nunca�poderá�ser�reaberto�no�próximo exercício financeiro.próximo�exercício�financeiro.

• SuplementarFinalidade:�reforçar�uma�dotação.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

47

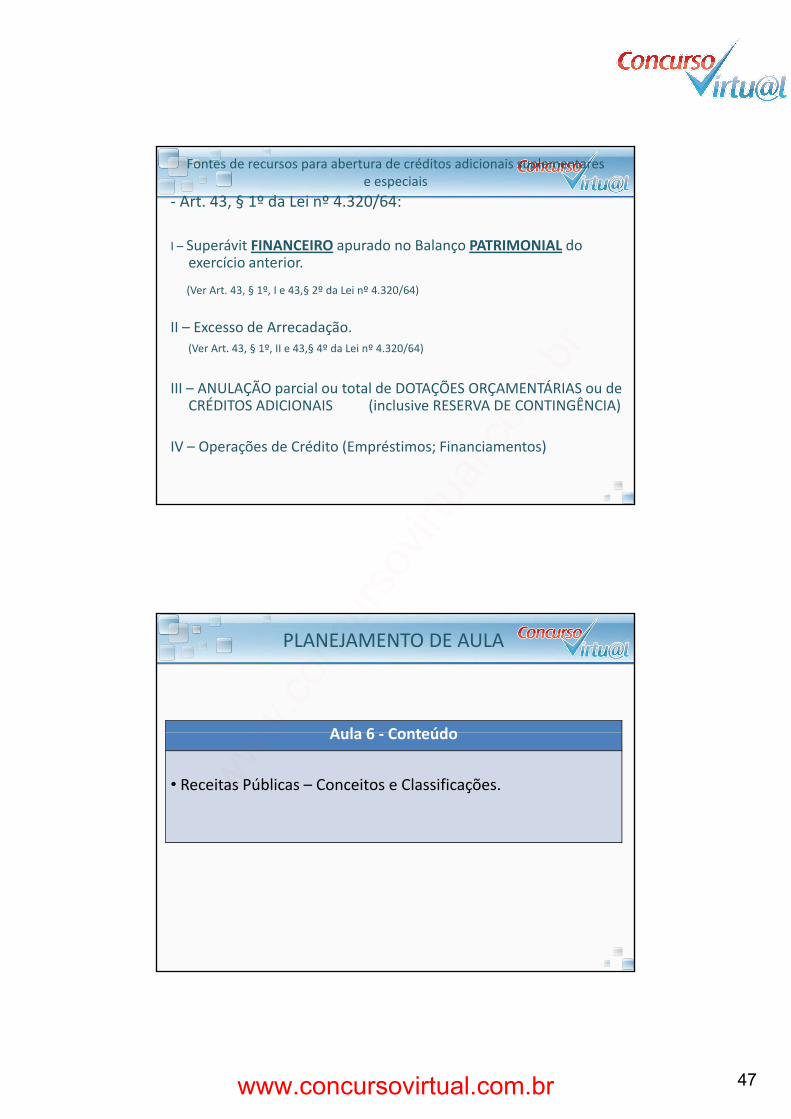

Fontes�de�recursos�para�abertura�de�créditos�adicionais�suplementares�e�especiais

Ͳ Art.�43,�§ 1º�da�Lei�nº�4.320/64:

I�– Superávit�FINANCEIRO apurado�no�Balanço�PATRIMONIAL do�exercício anterior.exercício�anterior.

(Ver�Art.�43,�§ 1º,�I�e�43,§ 2º�da�Lei�nº�4.320/64)

II�– Excesso�de�Arrecadação.�(Ver�Art.�43,�§ 1º,�II�e�43,§ 4º�da�Lei�nº�4.320/64)

III ANULAÇÃO parcial o total de DOTAÇÕES ORÇAMENTÁRIAS o deIII�– ANULAÇÃO�parcial�ou�total�de�DOTAÇÕES�ORÇAMENTÁRIAS�ou�de�CRÉDITOS�ADICIONAIS����������(inclusive�RESERVA�DE�CONTINGÊNCIA)

IV�– Operações�de�Crédito�(Empréstimos;�Financiamentos)

PLANEJAMENTO�DE�AULA

Aula 6 ConteúdoAula�6�Ͳ Conteúdo

• Receitas Públicas�– Conceitos�e�Classificações.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

48

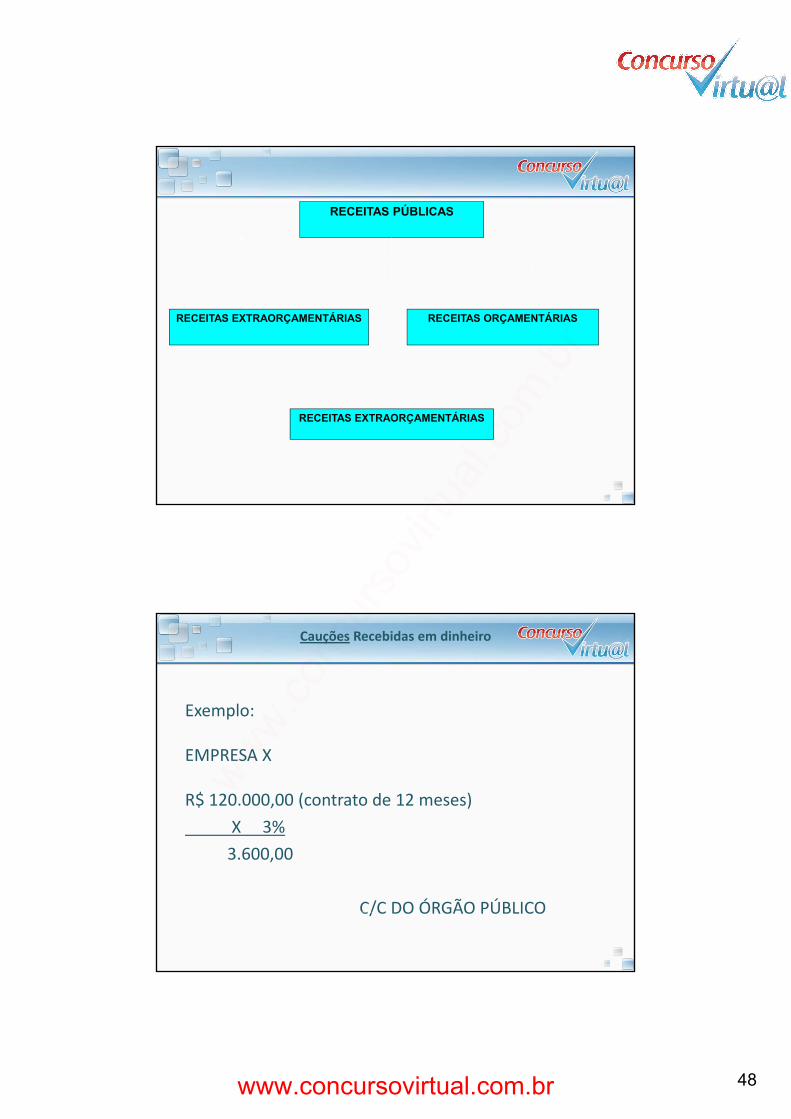

RECEITAS PÚBLICAS

RECEITAS EXTRAORÇAMENTÁRIAS RECEITAS ORÇAMENTÁRIAS

RECEITAS EXTRAORÇAMENTÁRIAS

Cauções Recebidas�em�dinheiro

Exemplo:

EMPRESA�X

R$�120.000,00�(contrato�de�12�meses)X�����3%3 600 003.600,00

C/C�DO�ÓRGÃO�PÚBLICO

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

49

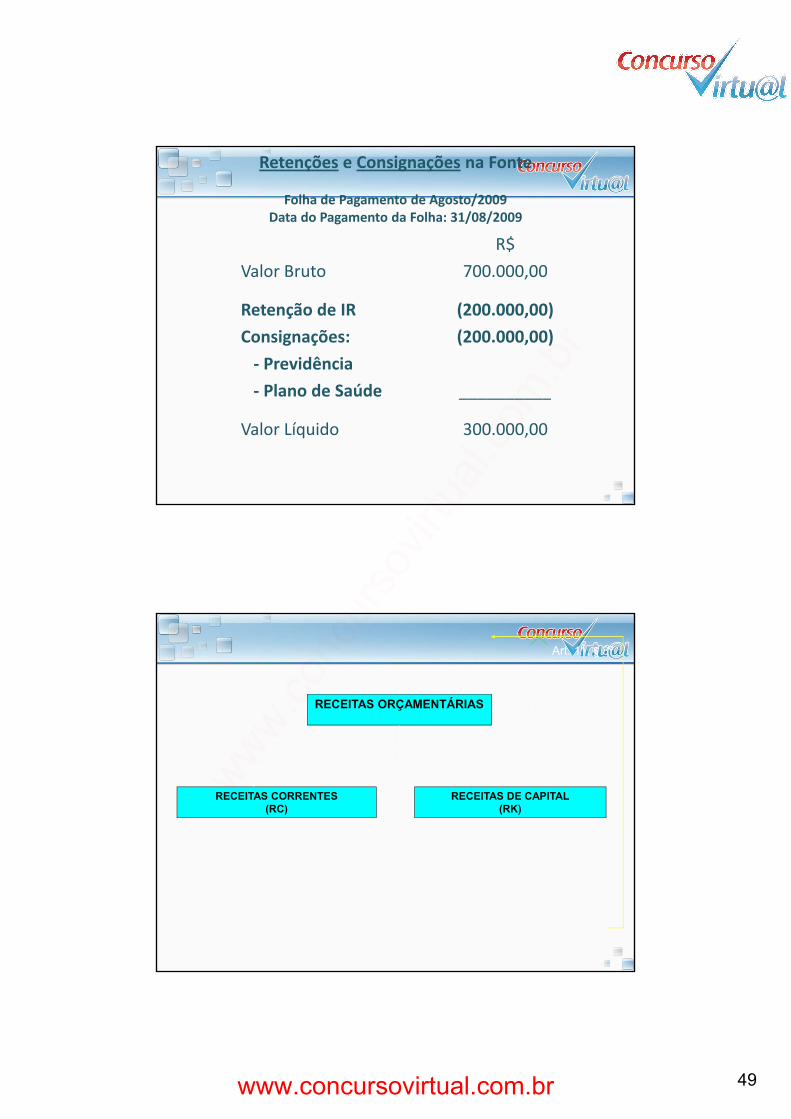

Retenções e�Consignações na�Fonte

Folha�de�Pagamento�de�Agosto/2009Data�do�Pagamento�da�Folha:�31/08/2009

V l BR$

700 000 00Valor�Bruto

Retenção�de�IRConsignações:Ͳ PrevidênciaPl d S úd

700.000,00

(200.000,00)(200.000,00)

Ͳ Plano�de�Saúde

Valor�Líquido

__________

300.000,00

RECEITAS ORÇAMENTÁRIAS

Art. 11, § 3º

RECEITAS CORRENTES(RC)

RECEITAS DE CAPITAL(RK)

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

50

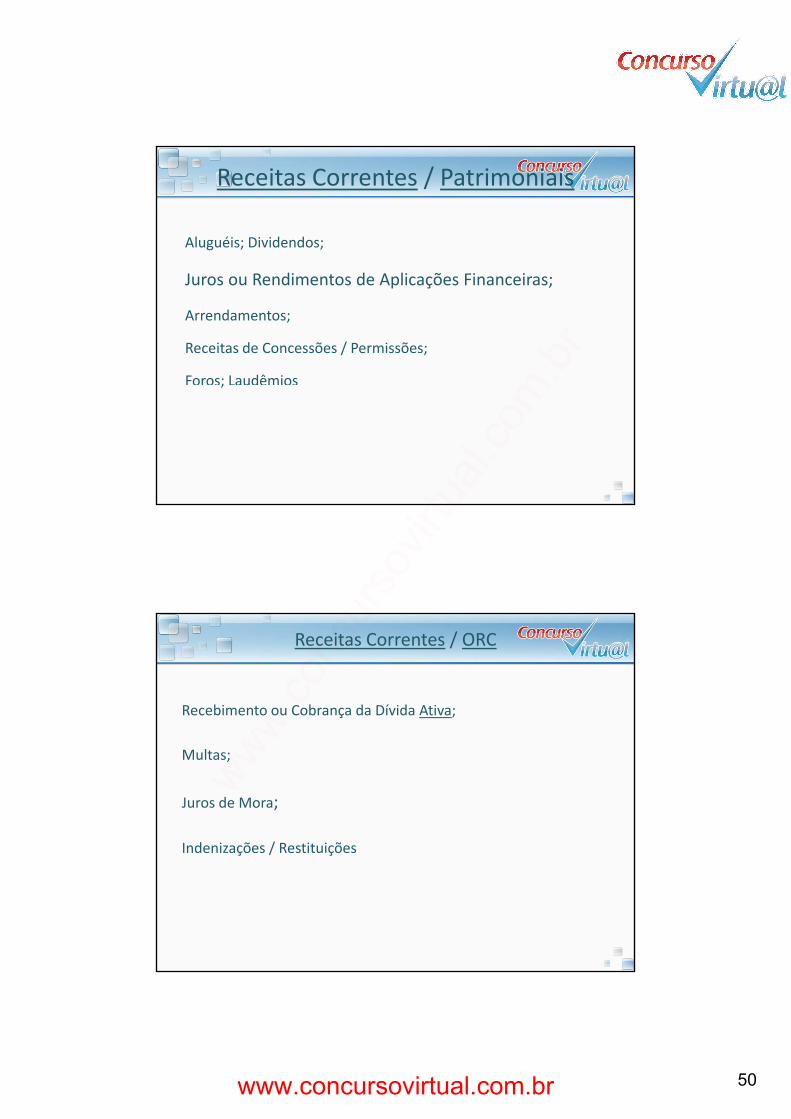

Receitas�Correntes /�Patrimoniais

Aluguéis;�Dividendos;

Juros�ou�Rendimentos�de�Aplicações�Financeiras;

Arrendamentos;

Receitas�de�Concessões�/�Permissões;

Foros;�Laudêmios;

Receitas�Correntes /�ORC

Recebimento�ou�Cobrança�da�Dívida�Ativa;

Multas;�

Juros�de�Mora;

Indenizações / RestituiçõesIndenizações�/�Restituições

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

51

Recebimento�ou�Cobrança�da�Dívida�Ativa

• Exemplo:

Contribuinte XContribuinte�X

IPTU:�R$�1.000,00

Vencimento:�31/03/2004

1ª situação: 10/03/2004

R$ 1.000,00 IPTU RC/ Tributária

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

52

2ª situação: 30/06/2004

R$ 1.000,00 IPTU

R$ 200,00 Multa e Juros de Mora

R$ 1.200,00

RC/ Tributária

RC/ ORC

3ª situação: 01/04/2007

R$ 1.000,00 Dívida Ativa

R$ 500,00 Multa e Juros de Mora

R$ 1.500,00

RC/ ORC

RC/ ORC

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

53

PLANEJAMENTO�DE�AULA

Aula 7 ConteúdoAula�7�Ͳ Conteúdo

• Despesas�Públicas�– Conceitos�e�Classificações.

DESPESAS PÚBLICAS

DESPESAS EXTRAORÇAMENTÁRIAS DESPESAS ORÇAMENTÁRIAS

ÁDESPESAS EXTRAORÇAMENTÁRIAS

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

54

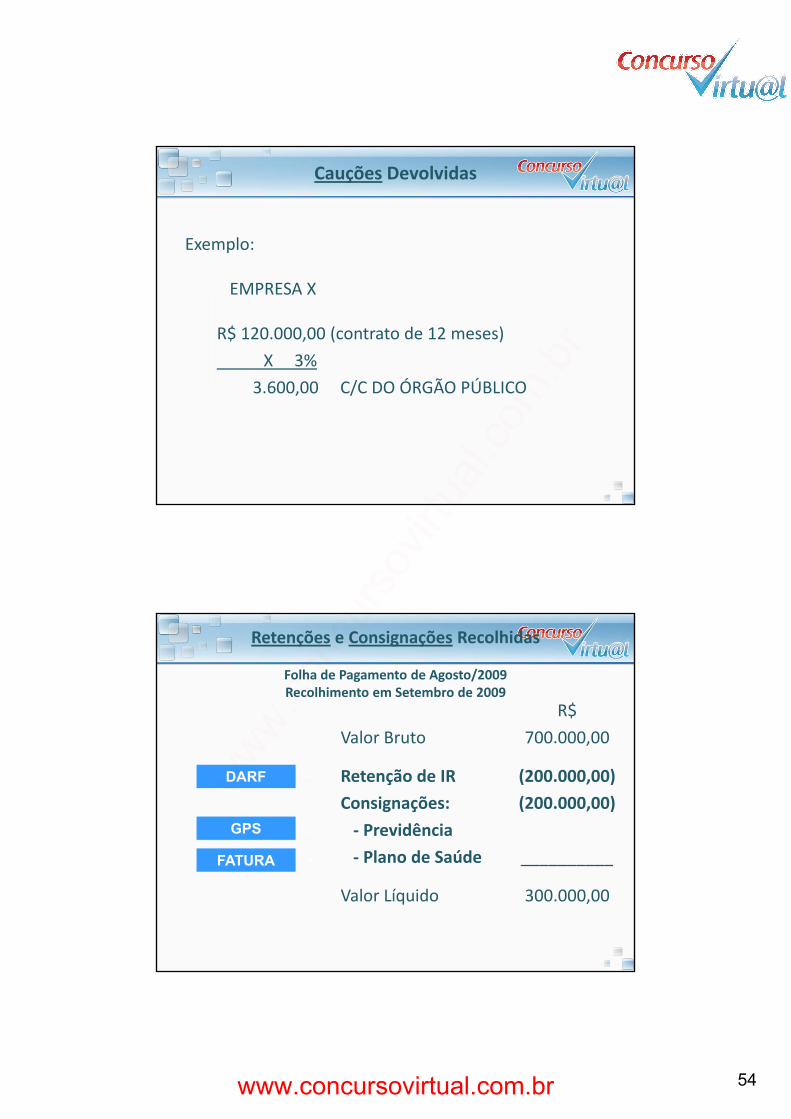

Cauções Devolvidas

Exemplo:

EMPRESA�X

R$�120.000,00�(contrato�de�12�meses)X�����3%

3 600 00 C/C DO ÓRGÃO PÚBLICO3.600,00�����C/C�DO�ÓRGÃO�PÚBLICO

Retenções e�Consignações Recolhidas

Folha�de�Pagamento�de�Agosto/2009Recolhimento�em�Setembro�de�2009

V l BR$

700 000 00Valor�Bruto

Retenção�de�IRConsignações:Ͳ PrevidênciaPl d S úd

700.000,00

(200.000,00)(200.000,00)

DARF

GPS

Ͳ Plano�de�Saúde

Valor�Líquido

__________

300.000,00

FATURA

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

55

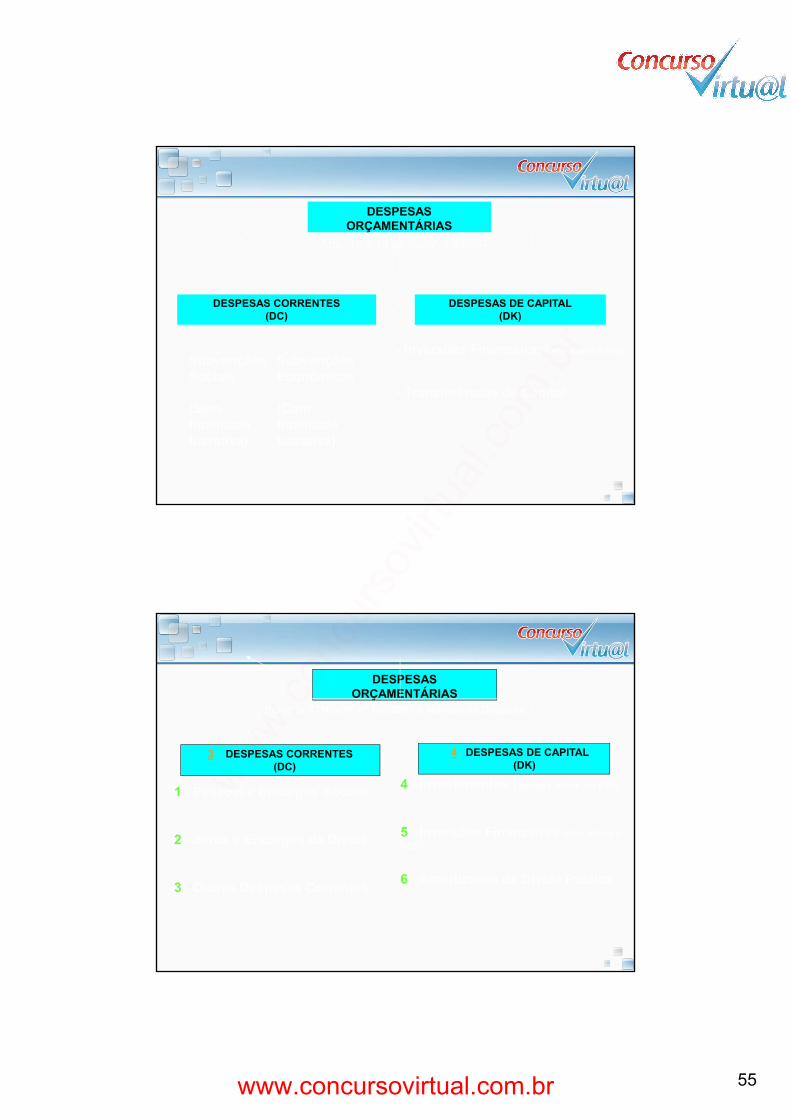

DESPESAS ORÇAMENTÁRIAS

Arts. 12 e 13 da Lei nº 4.320/64

DESPESAS CORRENTES(DC)

DESPESAS DE CAPITAL(DK)

SubvençõesSociais

SubvençõesEconômicas

-

- Inversões Financeiras (não altera o PIB)

(Sem finalidadelucrativa)

(Com finalidade lucrativa)

- Transferências de Capital

DESPESAS ORÇAMENTÁRIAS

Portaria STN/SOF nº 163/2001 e Manual da Despesa

3 DESPESAS CORRENTES(DC)

4 DESPESAS DE CAPITAL(DK)

1 - Pessoal e Encargos Sociais

2 - Juros e Encargos da Dívida

4 - Investimentos (agrega valor ao PIB)

5 - Inversões Financeiras (não altera o PIB)

3 - Outras Despesas Correntes 6 - Amortização da Dívida Pública

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

56

PLANEJAMENTO�DE�AULA

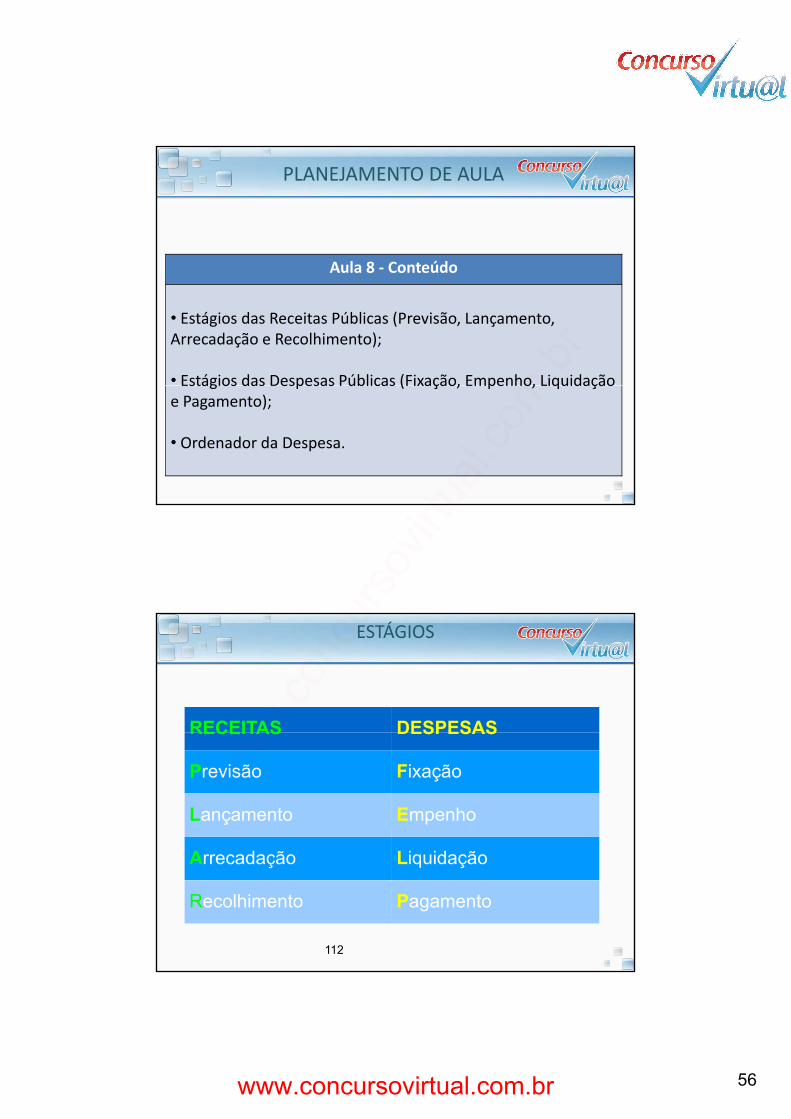

Aula 8 ConteúdoAula�8�Ͳ Conteúdo

• Estágios das�Receitas�Públicas�(Previsão,�Lançamento,�Arrecadação�e�Recolhimento);

• Estágios das Despesas Públicas (Fixação, Empenho, LiquidaçãoEstágios�das�Despesas�Públicas�(Fixação,�Empenho,�Liquidação�e�Pagamento);

• Ordenador�da�Despesa.

ESTÁGIOS

RECEITAS DESPESASRECEITAS DESPESAS

Previsão Fixação

Lançamento Empenho

A d ã Li id ã

112

Arrecadação Liquidação

Recolhimento Pagamento

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

57

PLANEJAMENTO�DE�AULA

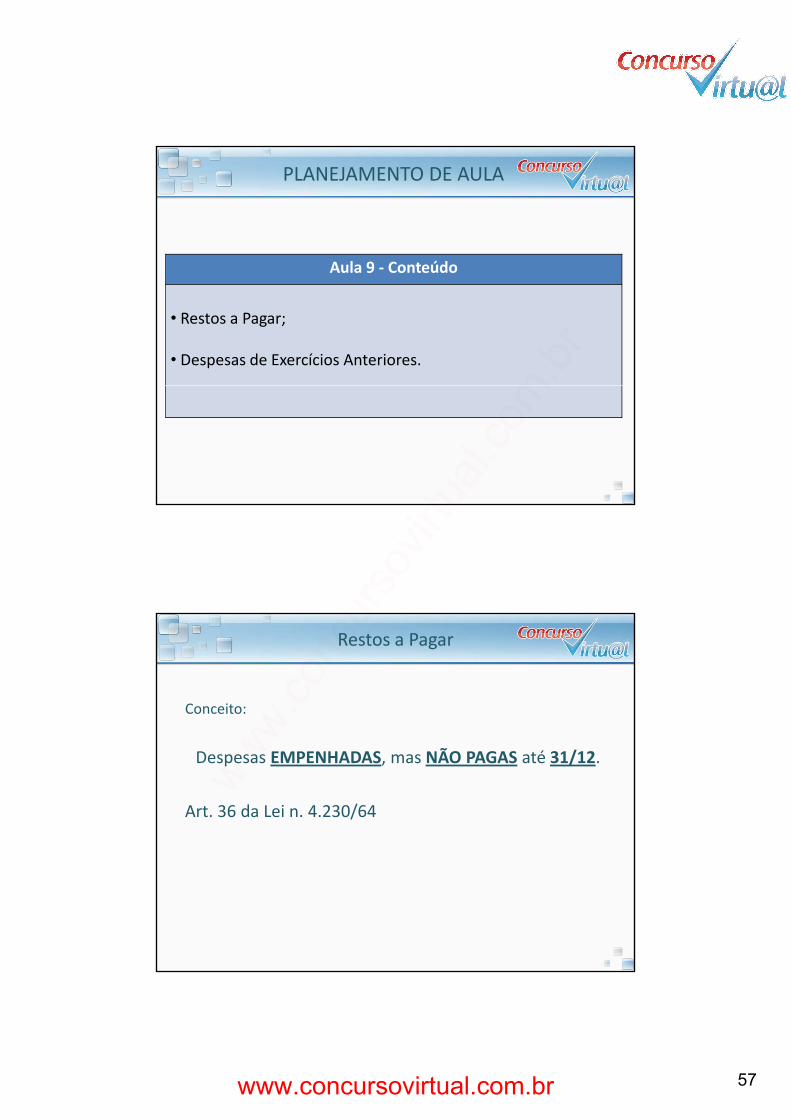

Aula 9 ConteúdoAula�9�Ͳ Conteúdo

• Restos�a�Pagar;

• Despesas�de�Exercícios�Anteriores.

Restos�a�Pagar

Conceito:

Despesas�EMPENHADAS,�mas�NÃO�PAGAS até�31/12.

Art.�36�da�Lei�n.�4.230/64

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

58

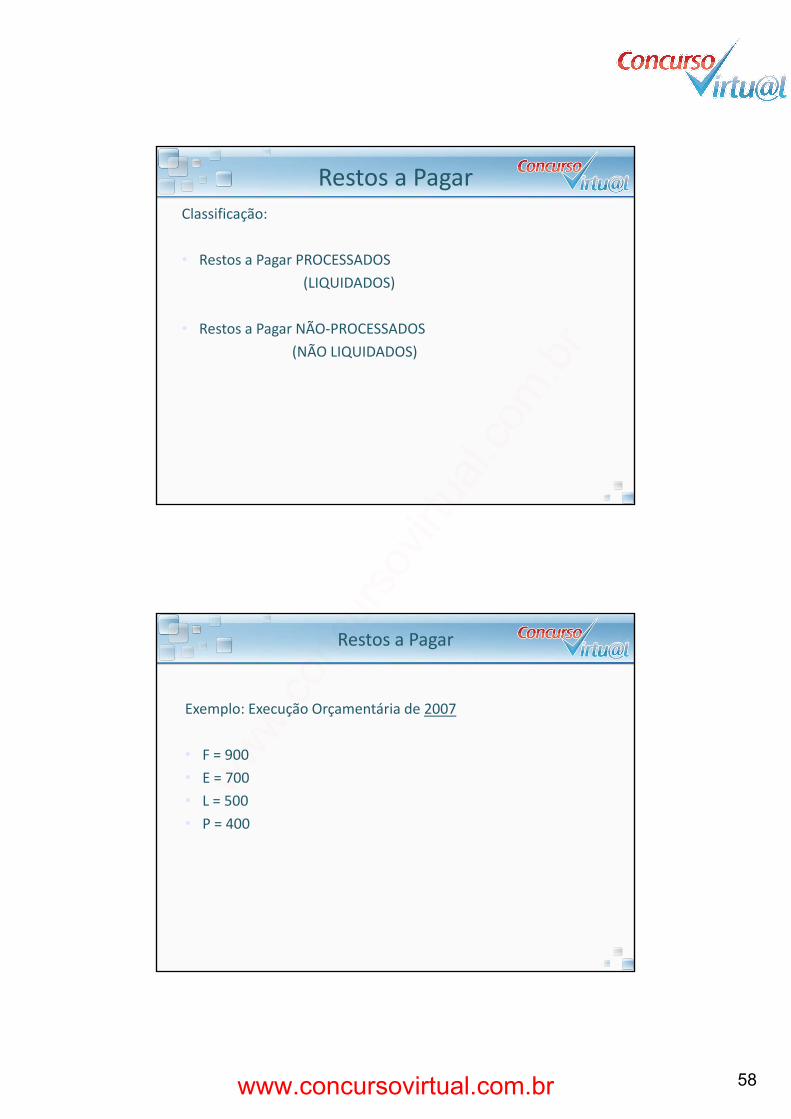

Restos�a�PagarClassificação:

• Restos�a�Pagar�PROCESSADOSg(LIQUIDADOS)

• Restos�a�Pagar�NÃOͲPROCESSADOS(NÃO�LIQUIDADOS)

Restos�a�Pagar

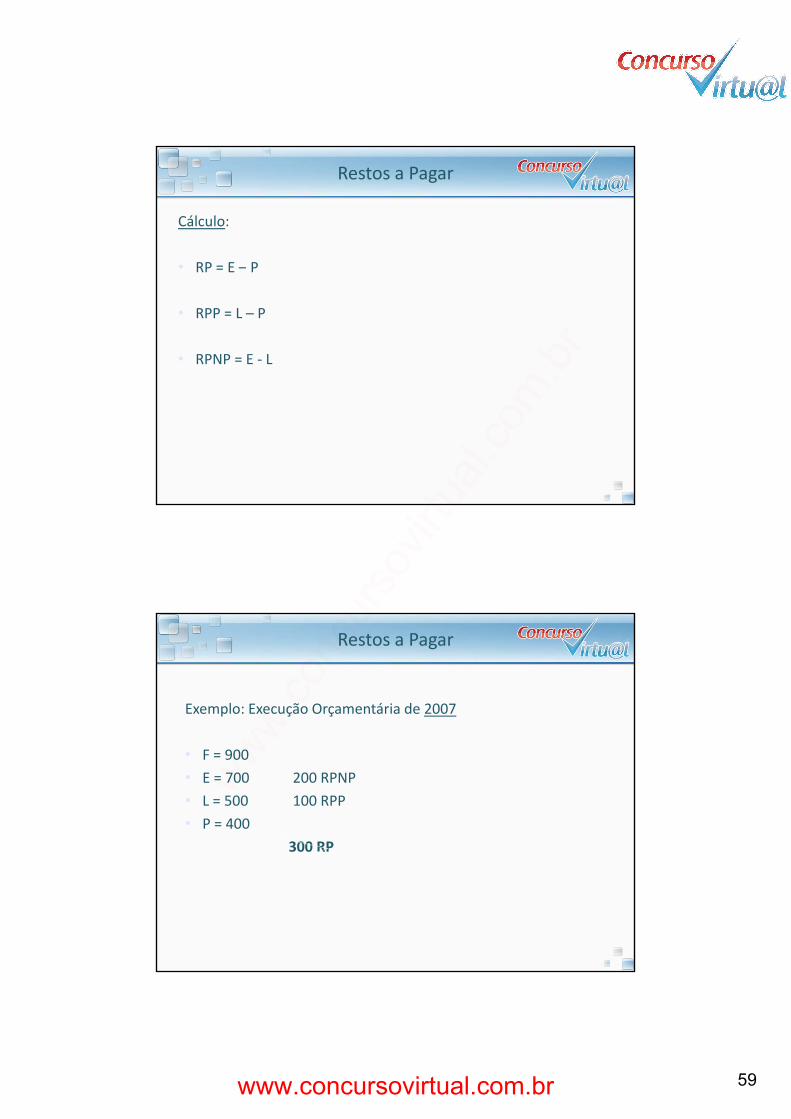

Exemplo:�Execução�Orçamentária�de�2007

• F�=�900• E�=�700• L�=�500• P�=�400

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

59

Restos�a�Pagar

Cálculo:

• RP = E P• RP�=�E�– P

• RPP�=�L�– P

• RPNP�=�E�Ͳ L

Restos�a�Pagar

Exemplo:�Execução�Orçamentária�de�2007

• F�=�900• E�=�700 200�RPNP• L�=�500 100�RPP• P�=�400

300�RP

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

60

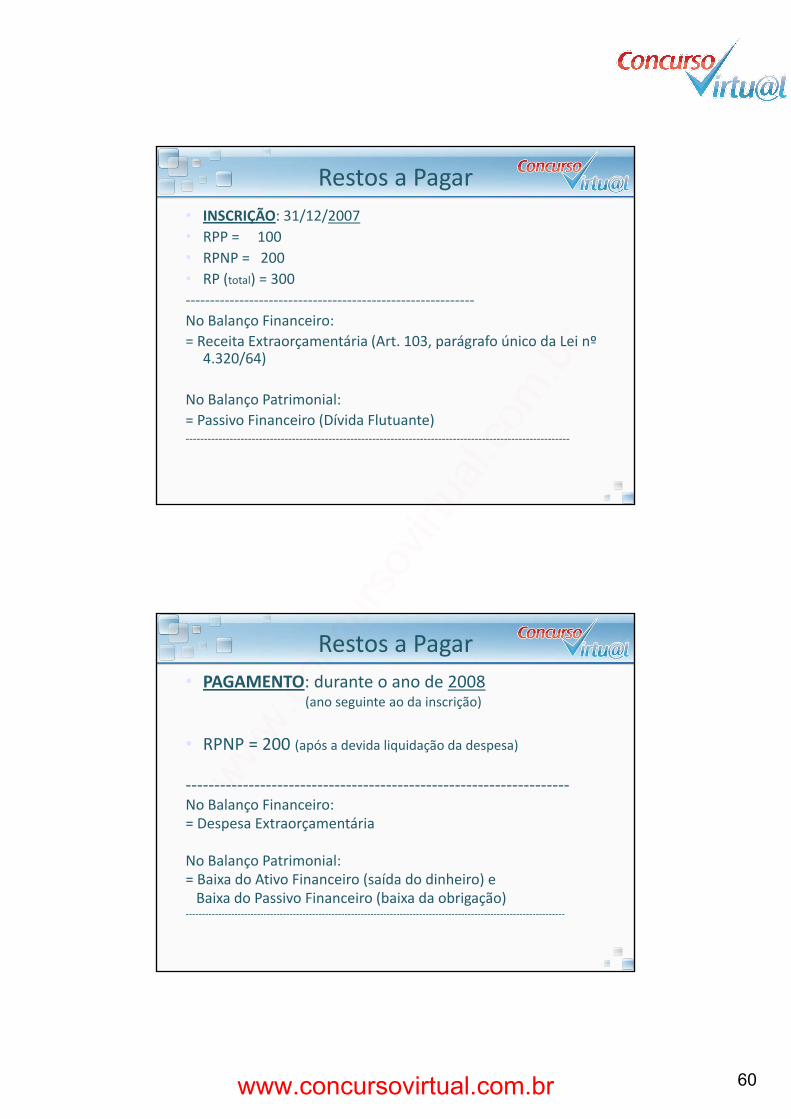

Restos�a�Pagar• INSCRIÇÃO:�31/12/2007• RPP�=�����100• RPNP�=���200• RP�(total)�=�300ͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲNo�Balanço�Financeiro:=�Receita�Extraorçamentária�(Art.�103,�parágrafo�único�da�Lei�nº�

4.320/64)

No�Balanço�Patrimonial:=�Passivo�Financeiro�(Dívida�Flutuante)ͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲ

Restos�a�Pagar• PAGAMENTO:�durante�o�ano�de�2008

(ano�seguinte�ao�da�inscrição)

• RPNP�=�200�(após�a�devida�liquidação�da�despesa)

ͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲNo�Balanço�Financeiro:=�Despesa�Extraorçamentária�

No�Balanço�Patrimonial:=�Baixa�do�Ativo�Financeiro�(saída�do�dinheiro)�e�Baixa�do�Passivo�Financeiro�(baixa�da�obrigação)

ͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲ

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

61

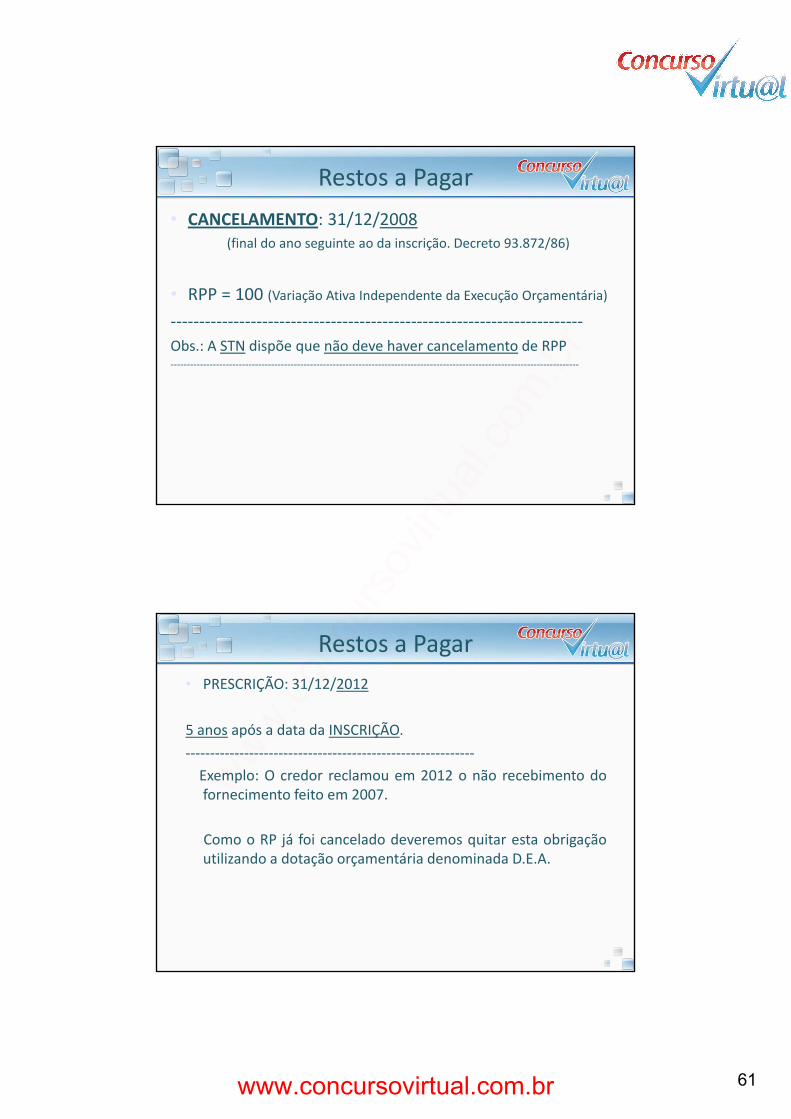

Restos�a�Pagar• CANCELAMENTO:�31/12/2008

(final�do�ano�seguinte�ao�da�inscrição.�Decreto�93.872/86)

• RPP�=�100�(Variação�Ativa�Independente�da�Execução�Orçamentária)

ͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲObs.:�A�STN dispõe�que�não�deve�haver�cancelamento de�RPPͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲ

Restos�a�Pagar• PRESCRIÇÃO:�31/12/2012

5 anos após a data da INSCRIÇÃO5�anos após�a�data�da�INSCRIÇÃO.ͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲͲExemplo: O credor reclamou em 2012 o não recebimento dofornecimento feito em 2007.

Como o RP já foi cancelado deveremos quitar esta obrigaçãoutilizando a dotação orçamentária denominada D.E.A.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

62

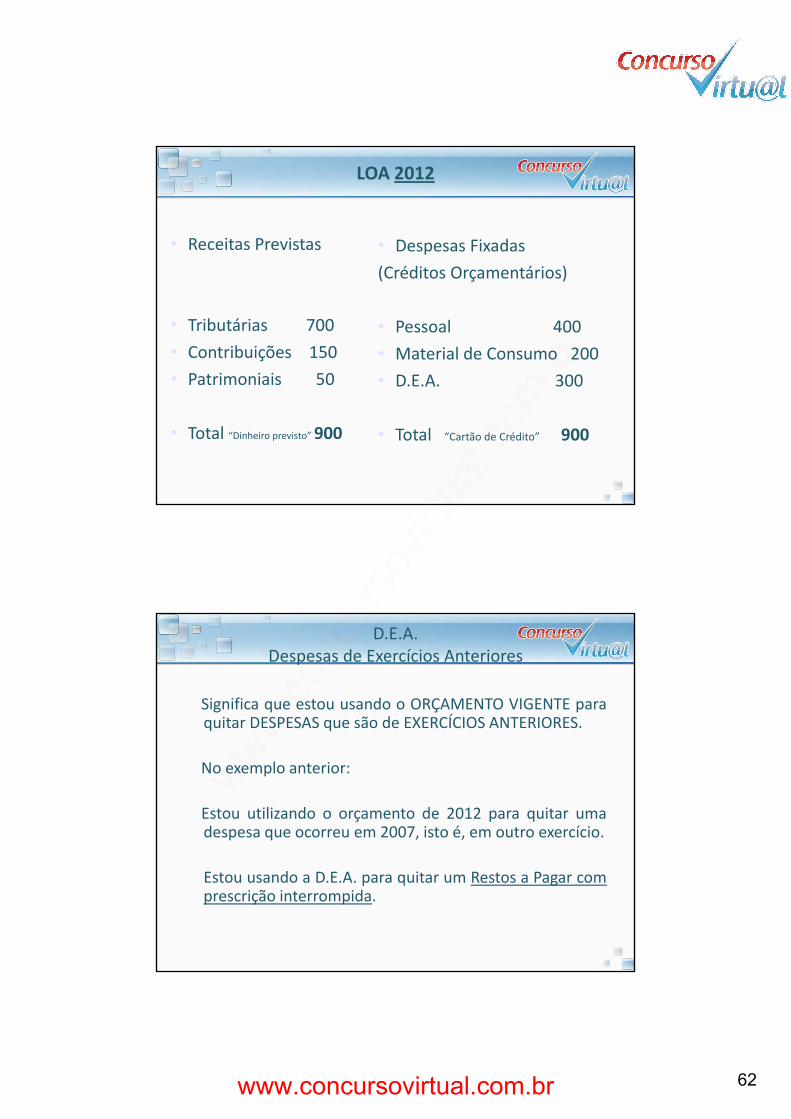

LOA 2012

• Receitas�Previstas • Despesas�Fixadas( éd á )

• Tributárias���������700• Contribuições����150• Patrimoniais��������50

(Créditos�Orçamentários)

• Pessoal������������������������400• Material�de�Consumo���200• D.E.A. 300

• Total�“Dinheiro�previsto”�900

D.E.A.���������������������������300

• Total���“Cartão�de�Crédito” 900

D.E.A.Despesas�de�Exercícios�Anteriores

Significa que estou usando o ORÇAMENTO VIGENTE paraquitar DESPESAS que são de EXERCÍCIOS ANTERIORES.

No exemplo anterior:

Estou utilizando o orçamento de 2012 para quitar umadespesa que ocorreu em 2007, isto é, em outro exercício.

Estou usando a D.E.A. para quitar um Restos a Pagar comprescrição interrompida.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

63

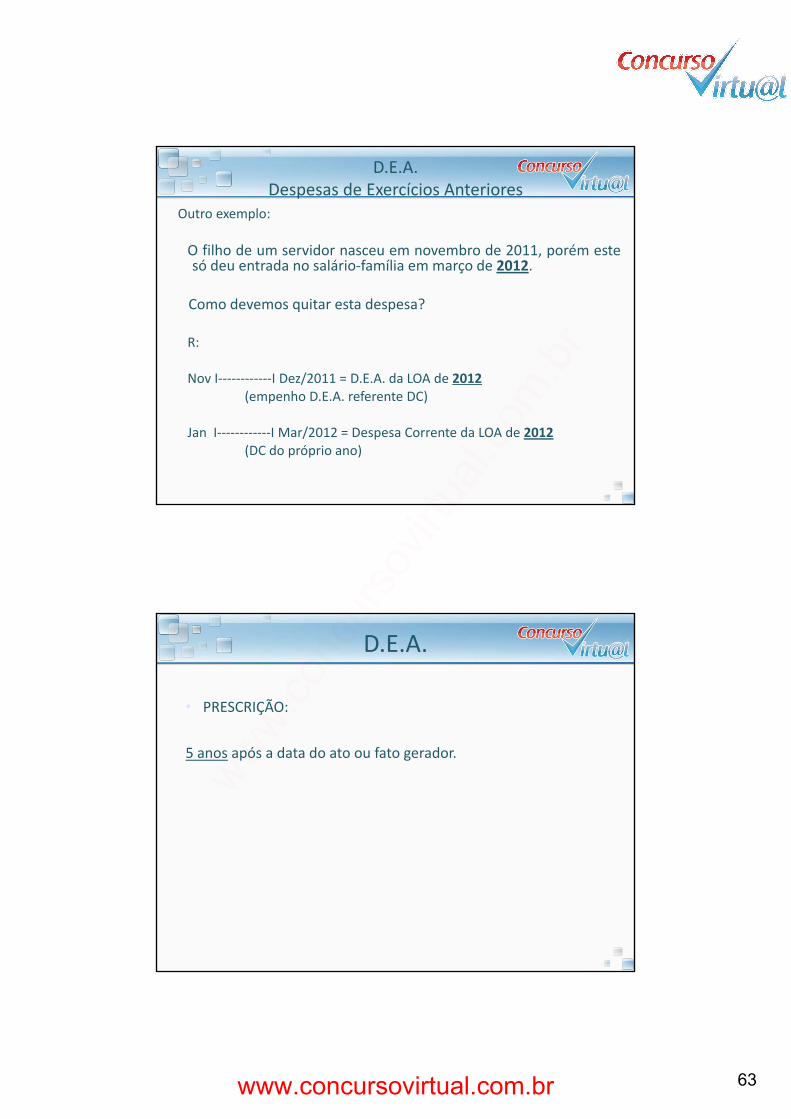

D.E.A.Despesas�de�Exercícios�Anteriores

Outro�exemplo:

O filho de um servidor nasceu em novembro de 2011, porém estesó deu entrada no salário família em março de 2012só deu entrada no salárioͲfamília em março de 2012.

Como devemos quitar esta despesa?

R:

Nov IͲͲͲͲͲͲͲͲͲͲͲͲI Dez/2011 = D.E.A. da LOA de 2012(empenho D.E.A. referente DC)

Jan IͲͲͲͲͲͲͲͲͲͲͲͲI Mar/2012 = Despesa Corrente da LOA de 2012(DC do próprio ano)

D.E.A.

• PRESCRIÇÃO:

5�anos após�a�data�do�ato�ou�fato�gerador.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

64

PLANEJAMENTO�DE�AULA

Aula 10 ConteúdoAula�10�Ͳ Conteúdo

• Classificação�FuncionalͲProgramática�da�Despesa�Pública.

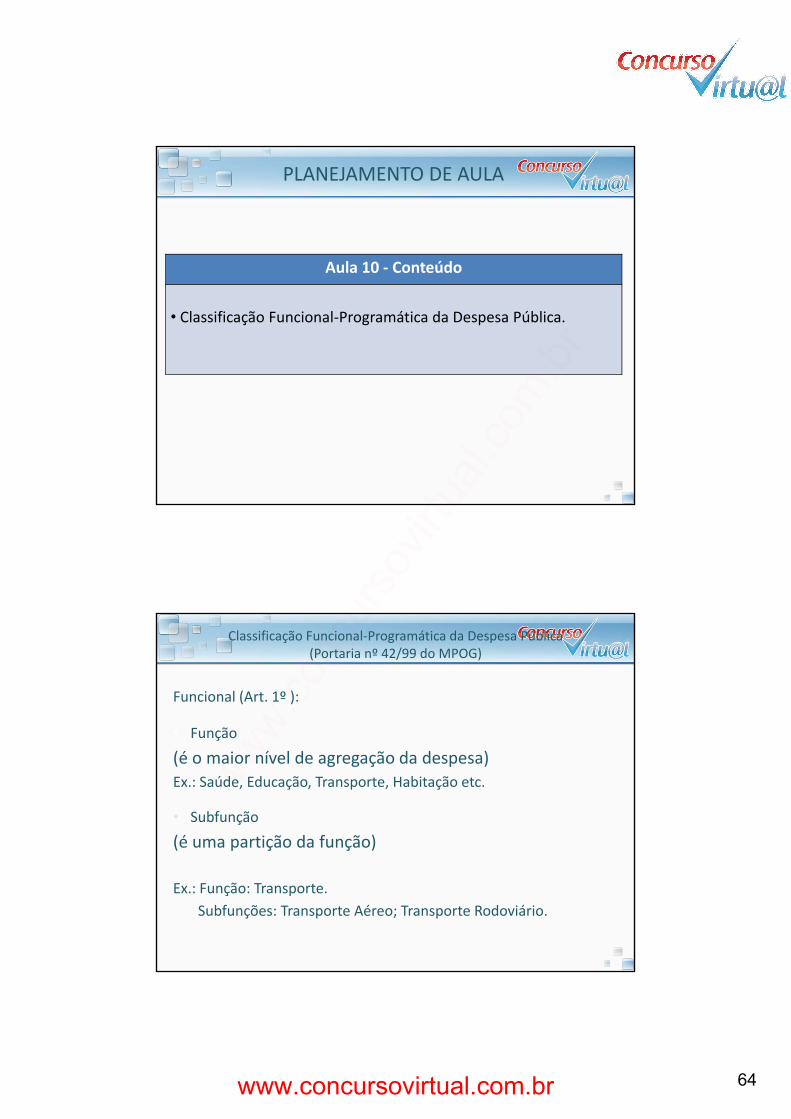

Classificação�FuncionalͲProgramática�da�Despesa�Pública(Portaria�nº�42/99�do�MPOG)

Funcional�(Art.�1º�):

• Função• Função

(é�o�maior�nível�de�agregação�da�despesa)Ex.:�Saúde,�Educação,�Transporte,�Habitação�etc.

• Subfunção

(é�uma�partição�da�função)

Ex.:�Função:�Transporte.Subfunções:�Transporte�Aéreo;�Transporte�Rodoviário.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

65

Classificação�FuncionalͲProgramática�da�Despesa�Pública(Portaria�nº�42/99�do�MPOG)

Programática�(Art.�2º�):

• Programa;�Projeto�/�Atividade�/�Operações�Especiais

• Programa�é�o�que�liga�a�LOA�ao�PPA.

Classificação�FuncionalͲProgramática�da�Despesa�Pública(Portaria�nº�42/99�do�MPOG)

Programática�(Art.�2º�):

• Projeto�(Limitado�no�tempo;�Expansão�/�Aperfeiçoamento)

• Atividade�(Modo�contínuo�e�permanente;�Manutenção)

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

66

Classificação�FuncionalͲProgramática�da�Despesa�Pública(Portaria�nº�42/99�do�MPOG)

Programática�(Art.�2º�):

• Operações�Especiais�(gastos�que�não�servem�nem�para�a�manutenção�nem�para�a�expansão�ou�aperfeiçoamento�da�ação�de�governo)

Ex : pagamento da dívida pública pagamento deEx.:�pagamento�da�dívida�pública,�pagamento�de�indenizações,�ressarcimentos�etc.

Classificação�FuncionalͲProgramática�da�Despesa�Pública(Portaria�nº�42/99�do�MPOG)

Exemplo:PT:

XX . XXX . XX . XXX . XXXX . XXXX . XXXXXX�.�XXX�.�XX�.�XXX�.�XXXX�.�XXXX�.�XXXX

Onde:

Classificação�Institucional�(órgão�.�UO)

Classificação F ncionalClassificação�Funcional�(Função,�Subfunção)

Classificação�Programática�(Nome�do�Programa,�Ação:�Projeto/Atividade/Operações�

Especiais,�Localização�Geográfica

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

67

Classificação�FuncionalͲProgramática�da�Despesa�Pública(Portaria�nº�42/99�do�MPOG)

Exemplo:PT:

39�.�252�.�26�.�782�.�0663�.�2324�.�0002

Onde:

39:�Ministério�dos�Transportes�(órgão);�252:�DNIT�(UO)

26: Transporte (Função);26:�Transporte�(Função);�782:�Transporte�Rodoviário�(Subfunção)

0663:�Segurança�nas�Rodovias�Federais�(Nome);�2324:�Manutenção�da�Sinalização�Rodoviária (Ação:�Atividade)0002:�Rio�de�Janeiro�(Localização)

PLANEJAMENTO�DE�AULA

Aula 11 ConteúdoAula�11�Ͳ Conteúdo

• Orçamento�Programa, Orçamento�Base�Zero,�Orçamento�de�Desempenho�e�Orçamento�Tradicional.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

68

PLANEJAMENTO�DE�AULA

Aula 12 ConteúdoAula�12�Ͳ Conteúdo

• Unidade�Gestora�(Unidade�Orçamentária�e�Unidade�Administrativa);

• Créditos�Orçamentários�(Dotação,�Destaque�e�Provisão);

• Recursos�Financeiros�(Cota,�Repasse�e�SubͲrepasse).�

CLASSIFICAÇÃO�INSTITUCIONAL

LOA

UO FIOCRUZ

UG

UA������ENSP

136

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

69

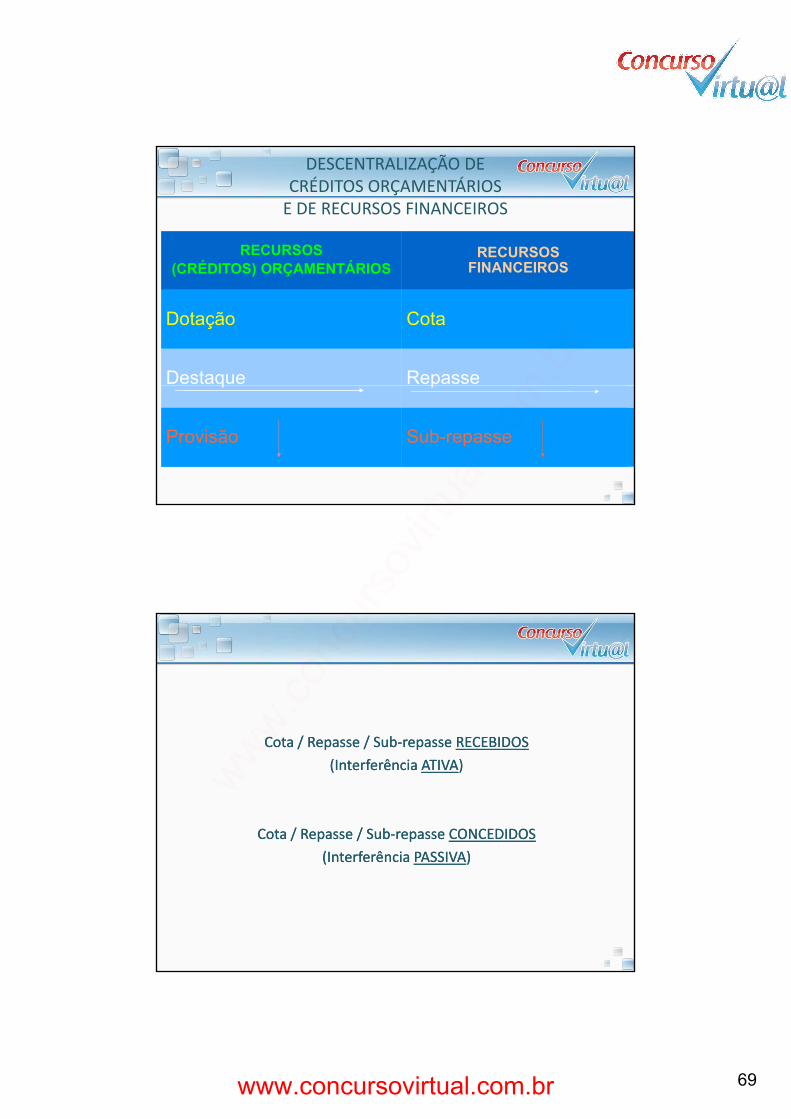

DESCENTRALIZAÇÃO�DE�CRÉDITOS�ORÇAMENTÁRIOS�E�DE�RECURSOS�FINANCEIROS

RECURSOS FINANCEIROS

RECURSOS (CRÉDITOS) ORÇAMENTÁRIOS

RECURSOS FINANCEIROSFINANCEIROS

Dotação Cota

Destaque Repasse

(CRÉDITOS) ORÇAMENTÁRIOS FINANCEIROS

Dotação Cota

Destaque Repasseq p

Provisão Sub-repasse

q p

Provisão Sub-repasse

Cota�/�Repasse�/�SubCota�/�Repasse�/�SubͲͲrepasse�repasse�RECEBIDOSRECEBIDOS(Interferência�(Interferência�ATIVAATIVA))

Cota�/�Repasse�/�SubCota�/�Repasse�/�SubͲͲrepasse�repasse�CONCEDIDOSCONCEDIDOS(I f ê i(I f ê i PASSIVAPASSIVA))(Interferência�(Interferência�PASSIVAPASSIVA))

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

70

PLANEJAMENTO�DE�AULA

Aula 13 ConteúdoAula�13�Ͳ Conteúdo

• Suprimento�de�Fundos (Regime�de�Adiantamento�a�servidor).

SUPRIMENTO�DE�FUNDOSREGIME�DE�ADIANTAMENTO

Art 68 O regime de adiantamento é aplicável aos casos deArt. 68. O regime de adiantamento é aplicável aos casos dedespesas expressamente definidos em lei e consiste naentrega de numerário a servidor, sempre precedida deempenho na dotação própria para o fim de realizar despesas,que não possam subordinarͲse ao processo normal deaplicação.

www.concursovirtual.com.br

www.concursovirtual.com.br

10/8/2012

71

SUPRIMENTO�DE�FUNDOSREGIME�DE�ADIANTAMENTO

Art 69 Não se fará adiantamento a servidor em alcance nem aArt. 69. Não se fará adiantamento a servidor em alcance nem aresponsável por dois adiantamentos.

www.concursovirtual.com.br

www.concursovirtual.com.br