Embed Size (px)

DESCRIPTION

Lei Orgânica da Administração Tributária. Luiz Alberto dos Santos Subchefe de Análise e Acompanhamento de Políticas Governamentais Casa Civil da Presidência da República Outubro de 2009. Conceito de Lei Orgânica. Origem no Direito Constitucional francês - PowerPoint PPT Presentation

Citation preview

Lei Orgânica da Lei Orgânica da Administração TributáriaAdministração Tributária

Luiz Alberto dos SantosSubchefe de Análise e Acompanhamento de Políticas GovernamentaisCasa Civil da Presidência da RepúblicaOutubro de 2009

Conceito de Lei OrgânicaConceito de Lei OrgânicaOrigem no Direito Constitucional francêsForma intermediária entre a Constituição e a

Lei Ordinária, “dando completude às normas constitucionais”

Lei orgânica: desde 1875, designavam as leis relativas à organização dos Poderes Públicos

Desde 1958, caracterizada por processo de elaboração mais difícil que o da lei ordinária

Exigência de quorum qualificado para sua alteração

Assim, eram leis que tinha conteúdo material específico, sujeitas a requisitos especiais

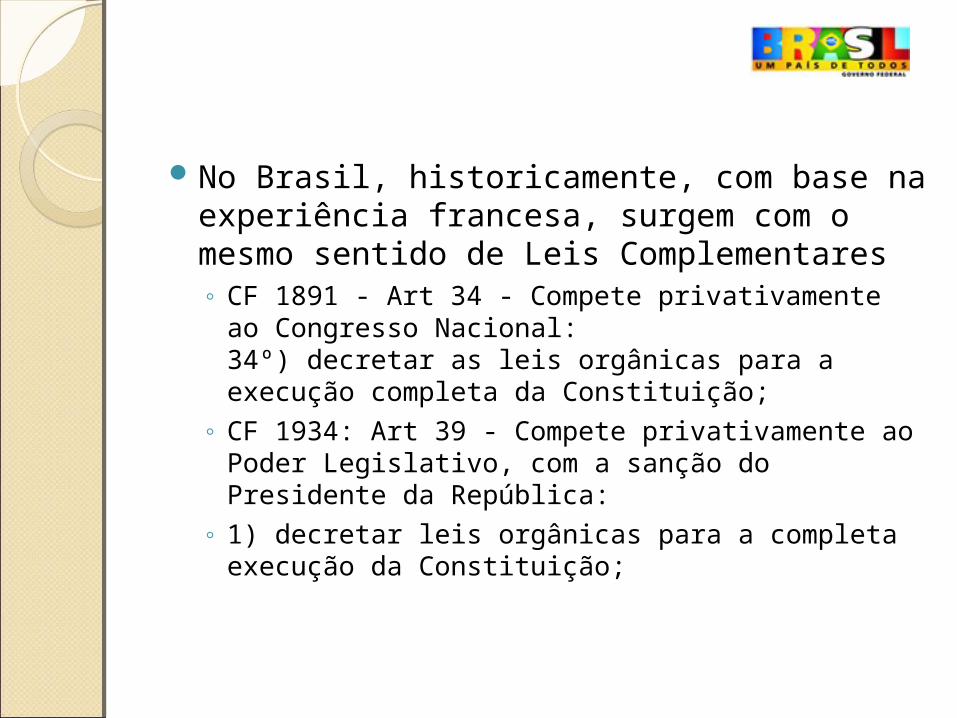

No Brasil, historicamente, com base na experiência francesa, surgem com o mesmo sentido de Leis Complementares◦ CF 1891 - Art 34 - Compete privativamente ao

Congresso Nacional: 34º) decretar as leis orgânicas para a execução completa da Constituição;

◦ CF 1934: Art 39 - Compete privativamente ao Poder Legislativo, com a sanção do Presidente da República:

◦ 1) decretar leis orgânicas para a completa execução da Constituição;

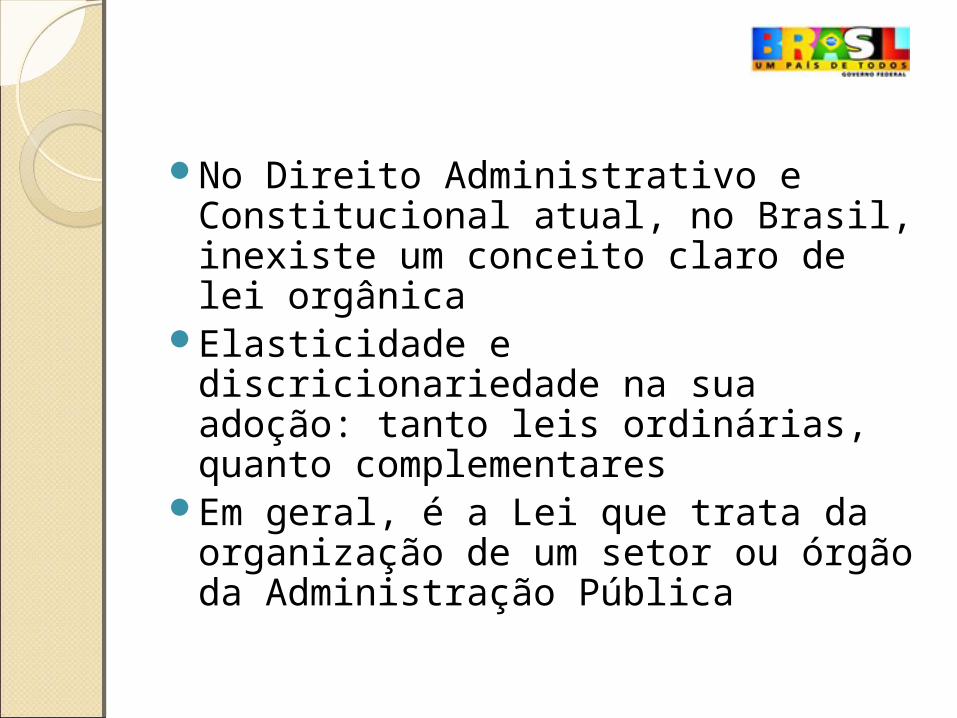

No Direito Administrativo e Constitucional atual, no Brasil, inexiste um conceito claro de lei orgânica

Elasticidade e discricionariedade na sua adoção: tanto leis ordinárias, quanto complementares

Em geral, é a Lei que trata da organização de um setor ou órgão da Administração Pública

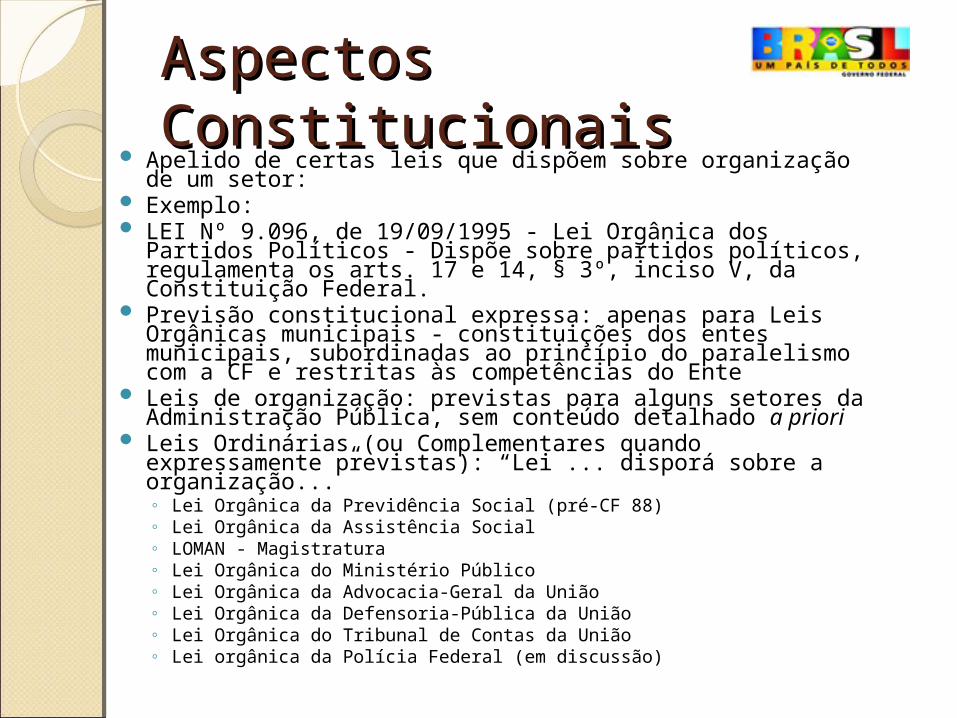

Aspectos ConstitucionaisAspectos Constitucionais Apelido de certas leis que dispõem sobre organização de

um setor: Exemplo: LEI Nº 9.096, de 19/09/1995 - Lei Orgânica dos Partidos

Políticos - Dispõe sobre partidos políticos, regulamenta os arts. 17 e 14, § 3º, inciso V, da Constituição Federal.

Previsão constitucional expressa: apenas para Leis Orgânicas municipais - constituições dos entes municipais, subordinadas ao princípio do paralelismo com a CF e restritas às competências do Ente

Leis de organização: previstas para alguns setores da Administração Pública, sem conteúdo detalhado a priori

Leis Ordinárias (ou Complementares quando expressamente previstas): “Lei ... disporá sobre a organização...”◦ Lei Orgânica da Previdência Social (pré-CF 88)◦ Lei Orgânica da Assistência Social◦ LOMAN - Magistratura◦ Lei Orgânica do Ministério Público◦ Lei Orgânica da Advocacia-Geral da União◦ Lei Orgânica da Defensoria-Pública da União◦ Lei Orgânica do Tribunal de Contas da União◦ Lei orgânica da Polícia Federal (em discussão)

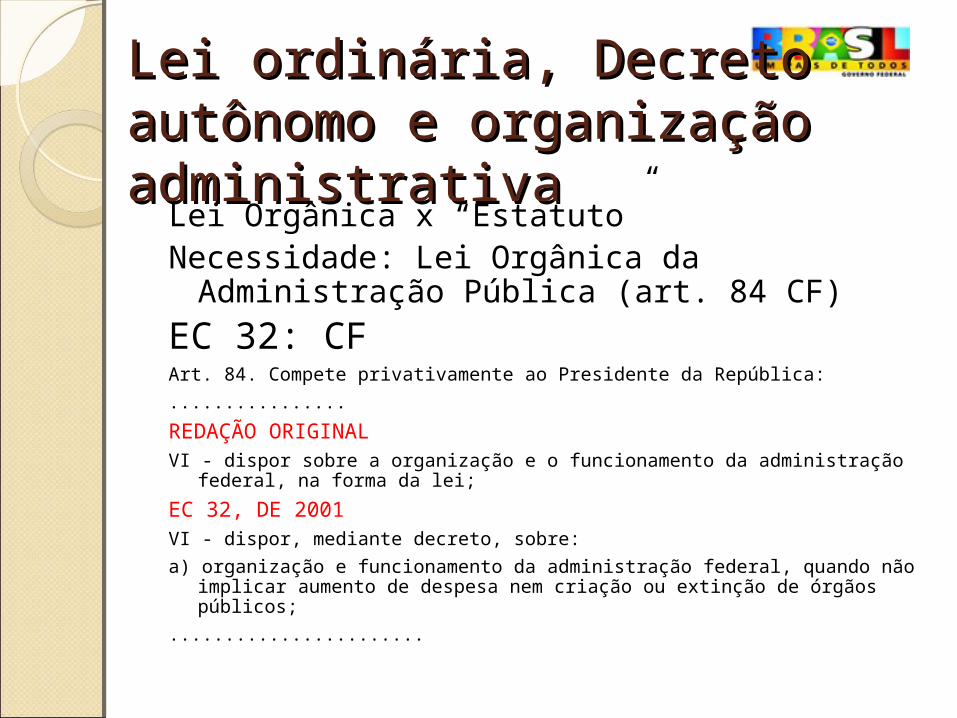

Lei ordinária, Decreto Lei ordinária, Decreto autônomo e organização autônomo e organização administrativaadministrativa

Lei Orgânica x “Estatuto”Necessidade: Lei Orgânica da Administração

Pública (art. 84 CF)

EC 32: CF Art. 84. Compete privativamente ao Presidente da República:

................

REDAÇÃO ORIGINALVI - dispor sobre a organização e o funcionamento da administração federal, na

forma da lei;

EC 32, DE 2001VI - dispor, mediante decreto, sobre:

a) organização e funcionamento da administração federal, quando não implicar aumento de despesa nem criação ou extinção de órgãos públicos;

.......................

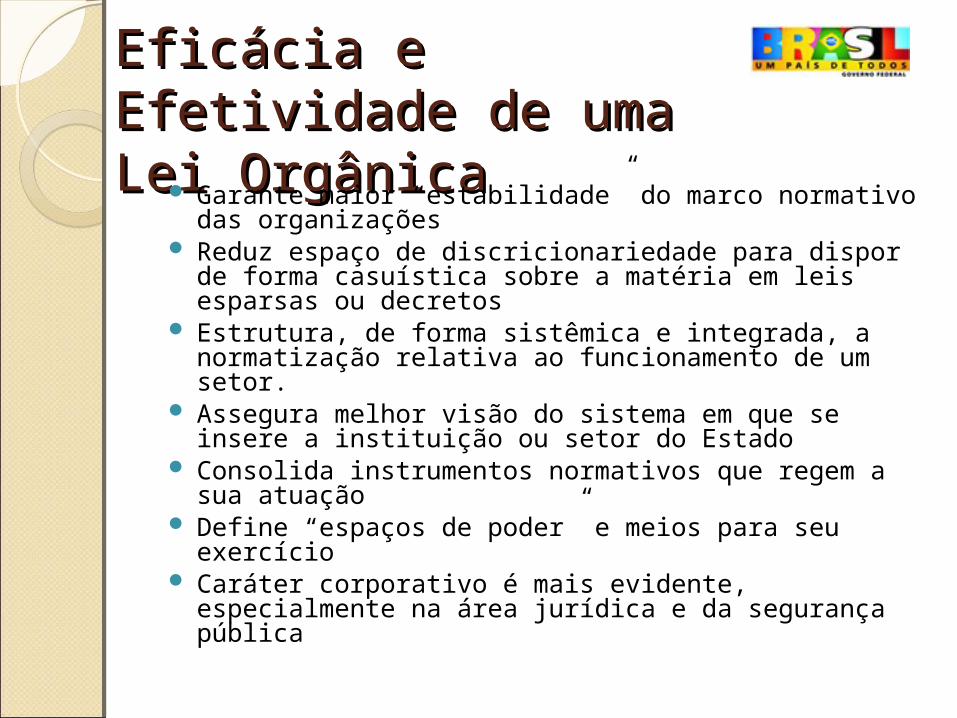

Eficácia e Efetividade Eficácia e Efetividade de uma Lei Orgânicade uma Lei Orgânica

Garante maior “estabilidade” do marco normativo das organizações

Reduz espaço de discricionariedade para dispor de forma casuística sobre a matéria em leis esparsas ou decretos

Estrutura, de forma sistêmica e integrada, a normatização relativa ao funcionamento de um setor.

Assegura melhor visão do sistema em que se insere a instituição ou setor do Estado

Consolida instrumentos normativos que regem a sua atuação

Define “espaços de poder” e meios para seu exercício Caráter corporativo é mais evidente, especialmente

na área jurídica e da segurança pública

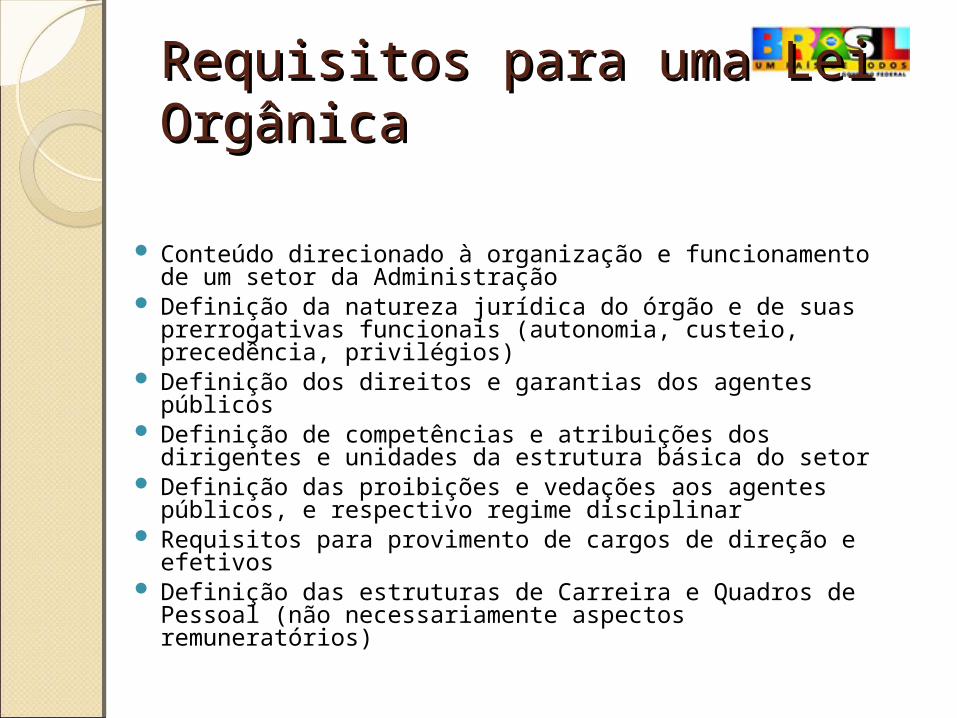

Requisitos para uma Lei Requisitos para uma Lei OrgânicaOrgânica

Conteúdo direcionado à organização e funcionamento de um setor da Administração

Definição da natureza jurídica do órgão e de suas prerrogativas funcionais (autonomia, custeio, precedência, privilégios)

Definição dos direitos e garantias dos agentes públicos Definição de competências e atribuições dos

dirigentes e unidades da estrutura básica do setor Definição das proibições e vedações aos agentes

públicos, e respectivo regime disciplinar Requisitos para provimento de cargos de direção e

efetivos Definição das estruturas de Carreira e Quadros de

Pessoal (não necessariamente aspectos remuneratórios)

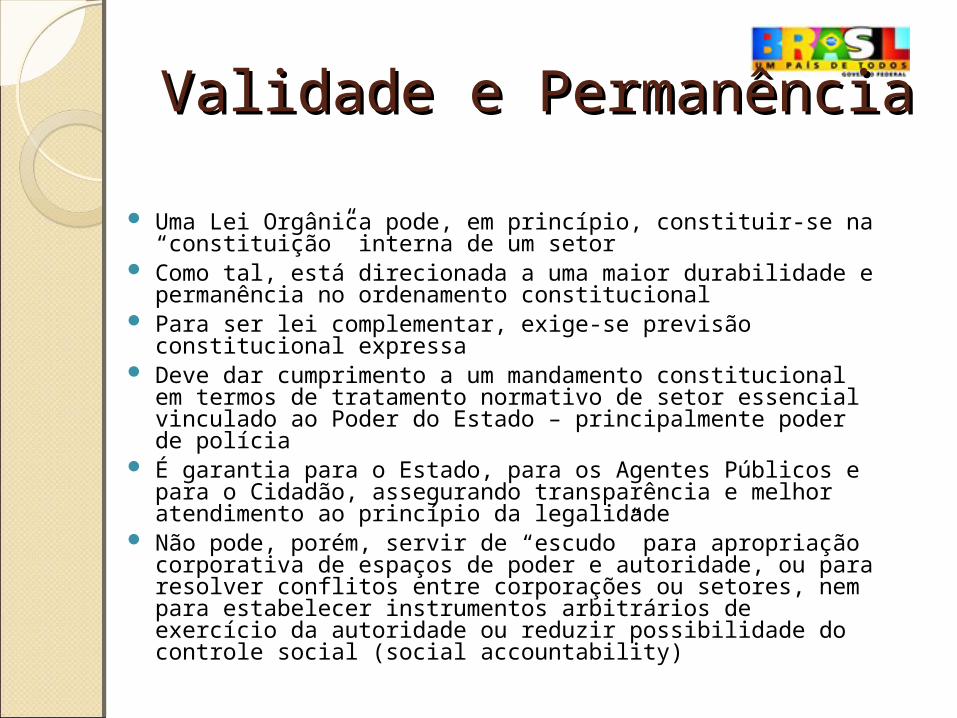

Validade e PermanênciaValidade e Permanência

Uma Lei Orgânica pode, em princípio, constituir-se na “constituição” interna de um setor

Como tal, está direcionada a uma maior durabilidade e permanência no ordenamento constitucional

Para ser lei complementar, exige-se previsão constitucional expressa

Deve dar cumprimento a um mandamento constitucional em termos de tratamento normativo de setor essencial vinculado ao Poder do Estado – principalmente poder de polícia

É garantia para o Estado, para os Agentes Públicos e para o Cidadão, assegurando transparência e melhor atendimento ao princípio da legalidade

Não pode, porém, servir de “escudo” para apropriação corporativa de espaços de poder e autoridade, ou para resolver conflitos entre corporações ou setores, nem para estabelecer instrumentos arbitrários de exercício da autoridade ou reduzir possibilidade do controle social (social accountability)

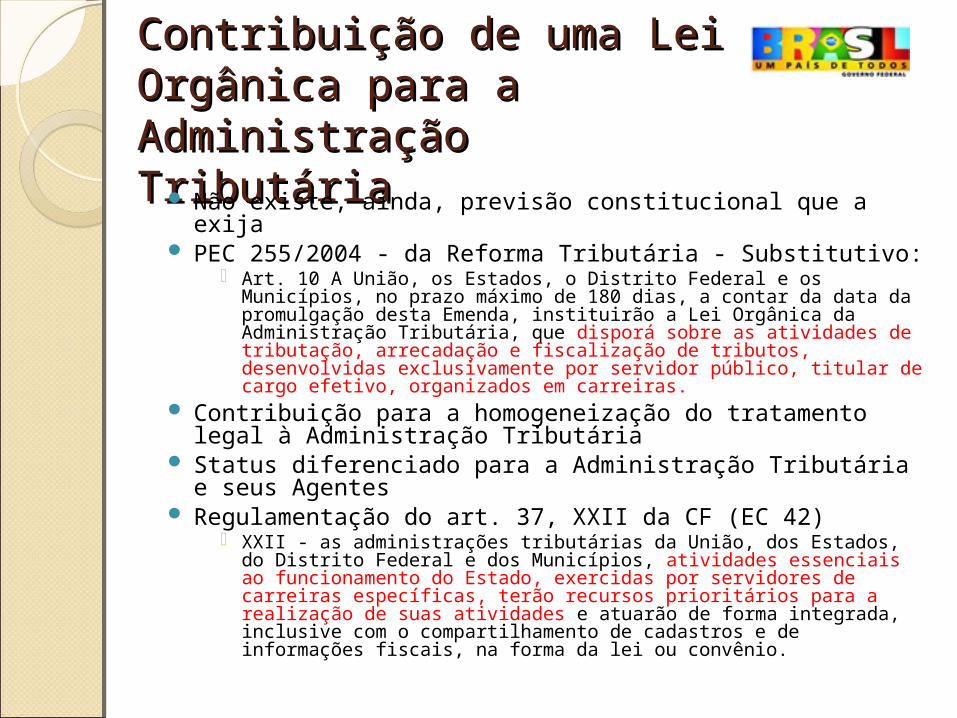

Contribuição de uma Lei Contribuição de uma Lei Orgânica para a Orgânica para a Administração TributáriaAdministração Tributária

Não existe, ainda, previsão constitucional que a exija PEC 255/2004 - da Reforma Tributária - Substitutivo:

Art. 10 A União, os Estados, o Distrito Federal e os Municípios, no prazo máximo de 180 dias, a contar da data da promulgação desta Emenda, instituirão a Lei Orgânica da Administração Tributária, que disporá sobre as atividades de tributação, arrecadação e fiscalização de tributos, desenvolvidas exclusivamente por servidor público, titular de cargo efetivo, organizados em carreiras.

Contribuição para a homogeneização do tratamento legal à Administração Tributária

Status diferenciado para a Administração Tributária e seus Agentes

Regulamentação do art. 37, XXII da CF (EC 42) XXII - as administrações tributárias da União, dos Estados, do

Distrito Federal e dos Municípios, atividades essenciais ao funcionamento do Estado, exercidas por servidores de carreiras específicas, terão recursos prioritários para a realização de suas atividades e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio.

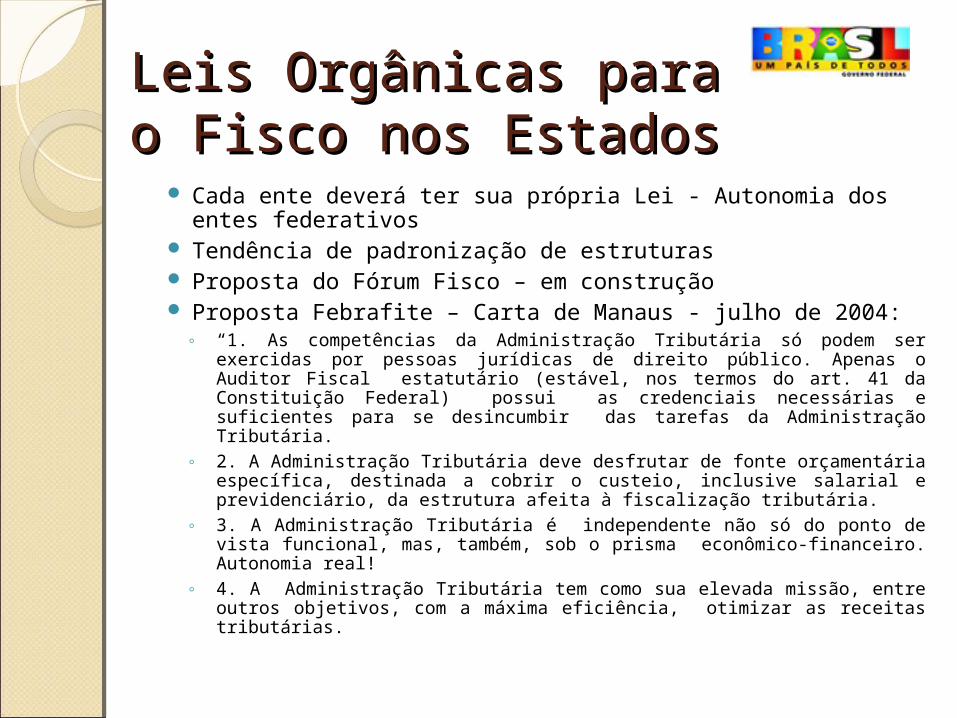

Leis Orgânicas para o Leis Orgânicas para o Fisco nos EstadosFisco nos Estados

Cada ente deverá ter sua própria Lei - Autonomia dos entes federativos

Tendência de padronização de estruturas Proposta do Fórum Fisco – em construção Proposta Febrafite – Carta de Manaus - julho de 2004:

◦ “1. As competências da Administração Tributária só podem ser exercidas por pessoas jurídicas de direito público. Apenas o Auditor Fiscal estatutário (estável, nos termos do art. 41 da Constituição Federal) possui as credenciais necessárias e suficientes para se desincumbir das tarefas da Administração Tributária.

◦ 2. A Administração Tributária deve desfrutar de fonte orçamentária específica, destinada a cobrir o custeio, inclusive salarial e previdenciário, da estrutura afeita à fiscalização tributária.

◦ 3. A Administração Tributária é independente não só do ponto de vista funcional, mas, também, sob o prisma econômico-financeiro. Autonomia real!

◦ 4. A Administração Tributária tem como sua elevada missão, entre outros objetivos, com a máxima eficiência, otimizar as receitas tributárias.

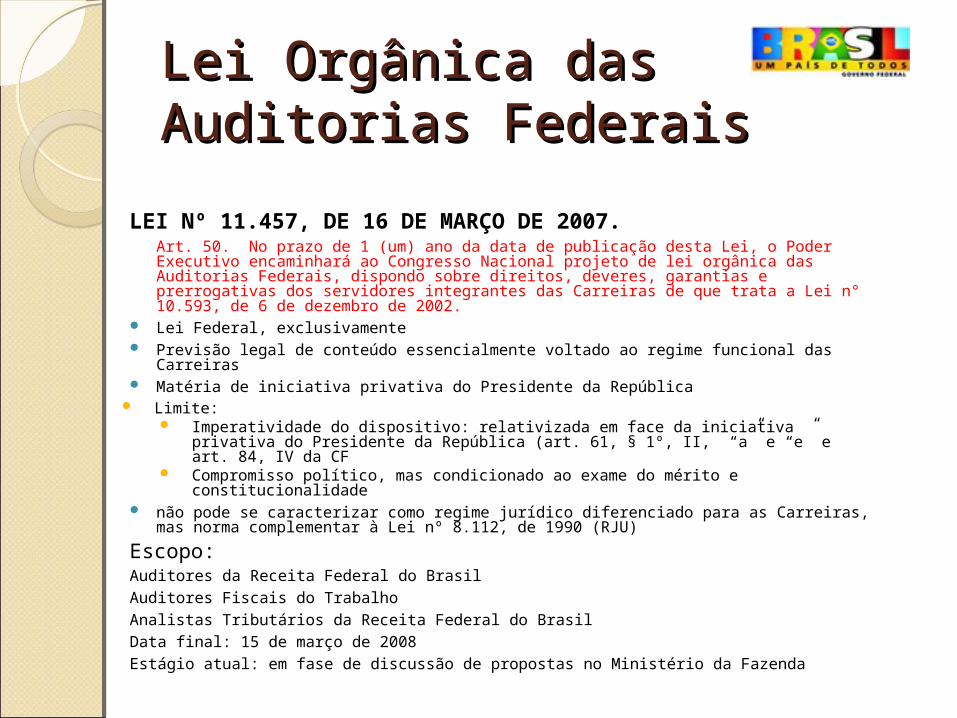

Lei Orgânica das Lei Orgânica das Auditorias FederaisAuditorias Federais

LEI Nº 11.457, DE 16 DE MARÇO DE 2007.Art. 50. No prazo de 1 (um) ano da data de publicação desta Lei, o Poder Executivo encaminhará ao Congresso Nacional projeto de lei orgânica das Auditorias Federais, dispondo sobre direitos, deveres, garantias e prerrogativas dos servidores integrantes das Carreiras de que trata a Lei n° 10.593, de 6 de dezembro de 2002.

Lei Federal, exclusivamente Previsão legal de conteúdo essencialmente voltado ao regime funcional das

Carreiras Matéria de iniciativa privativa do Presidente da República

Limite: Imperatividade do dispositivo: relativizada em face da iniciativa privativa do

Presidente da República (art. 61, § 1º, II, “a” e “e” e art. 84, IV da CF Compromisso político, mas condicionado ao exame do mérito e

constitucionalidade não pode se caracterizar como regime jurídico diferenciado para as Carreiras, mas

norma complementar à Lei nº 8.112, de 1990 (RJU)

Escopo: Auditores da Receita Federal do BrasilAuditores Fiscais do TrabalhoAnalistas Tributários da Receita Federal do BrasilData final: 15 de março de 2008Estágio atual: em fase de discussão de propostas no Ministério da Fazenda

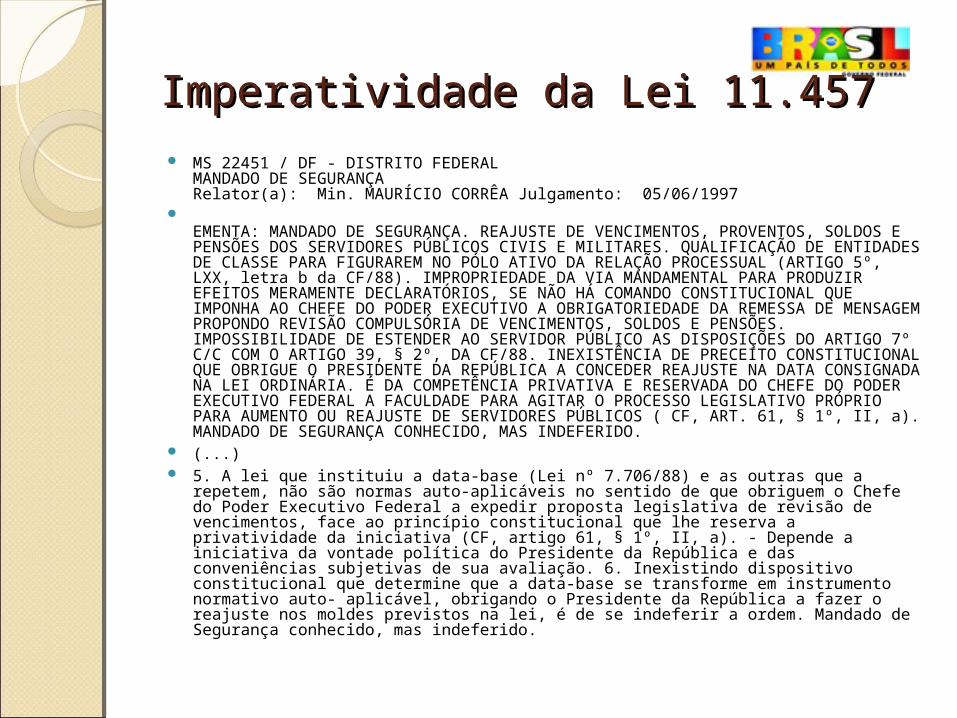

Imperatividade da Lei 11.457Imperatividade da Lei 11.457 MS 22451 / DF - DISTRITO FEDERAL

MANDADO DE SEGURANÇARelator(a): Min. MAURÍCIO CORRÊA Julgamento: 05/06/1997

EMENTA: MANDADO DE SEGURANÇA. REAJUSTE DE VENCIMENTOS, PROVENTOS, SOLDOS E PENSÕES DOS SERVIDORES PÚBLICOS CIVIS E MILITARES. QUALIFICAÇÃO DE ENTIDADES DE CLASSE PARA FIGURAREM NO PÓLO ATIVO DA RELAÇÃO PROCESSUAL (ARTIGO 5º, LXX, letra b da CF/88). IMPROPRIEDADE DA VIA MANDAMENTAL PARA PRODUZIR EFEITOS MERAMENTE DECLARATÓRIOS, SE NÃO HÁ COMANDO CONSTITUCIONAL QUE IMPONHA AO CHEFE DO PODER EXECUTIVO A OBRIGATORIEDADE DA REMESSA DE MENSAGEM PROPONDO REVISÃO COMPULSÓRIA DE VENCIMENTOS, SOLDOS E PENSÕES. IMPOSSIBILIDADE DE ESTENDER AO SERVIDOR PÚBLICO AS DISPOSIÇÕES DO ARTIGO 7º C/C COM O ARTIGO 39, § 2º, DA CF/88. INEXISTÊNCIA DE PRECEITO CONSTITUCIONAL QUE OBRIGUE O PRESIDENTE DA REPÚBLICA A CONCEDER REAJUSTE NA DATA CONSIGNADA NA LEI ORDINÁRIA. É DA COMPETÊNCIA PRIVATIVA E RESERVADA DO CHEFE DO PODER EXECUTIVO FEDERAL A FACULDADE PARA AGITAR O PROCESSO LEGISLATIVO PRÓPRIO PARA AUMENTO OU REAJUSTE DE SERVIDORES PÚBLICOS ( CF, ART. 61, § 1º, II, a). MANDADO DE SEGURANÇA CONHECIDO, MAS INDEFERIDO.

(...) 5. A lei que instituiu a data-base (Lei nº 7.706/88) e as outras que a repetem, não são

normas auto-aplicáveis no sentido de que obriguem o Chefe do Poder Executivo Federal a expedir proposta legislativa de revisão de vencimentos, face ao princípio constitucional que lhe reserva a privatividade da iniciativa (CF, artigo 61, § 1º, II, a). - Depende a iniciativa da vontade política do Presidente da República e das conveniências subjetivas de sua avaliação. 6. Inexistindo dispositivo constitucional que determine que a data-base se transforme em instrumento normativo auto- aplicável, obrigando o Presidente da República a fazer o reajuste nos moldes previstos na lei, é de se indeferir a ordem. Mandado de Segurança conhecido, mas indeferido.

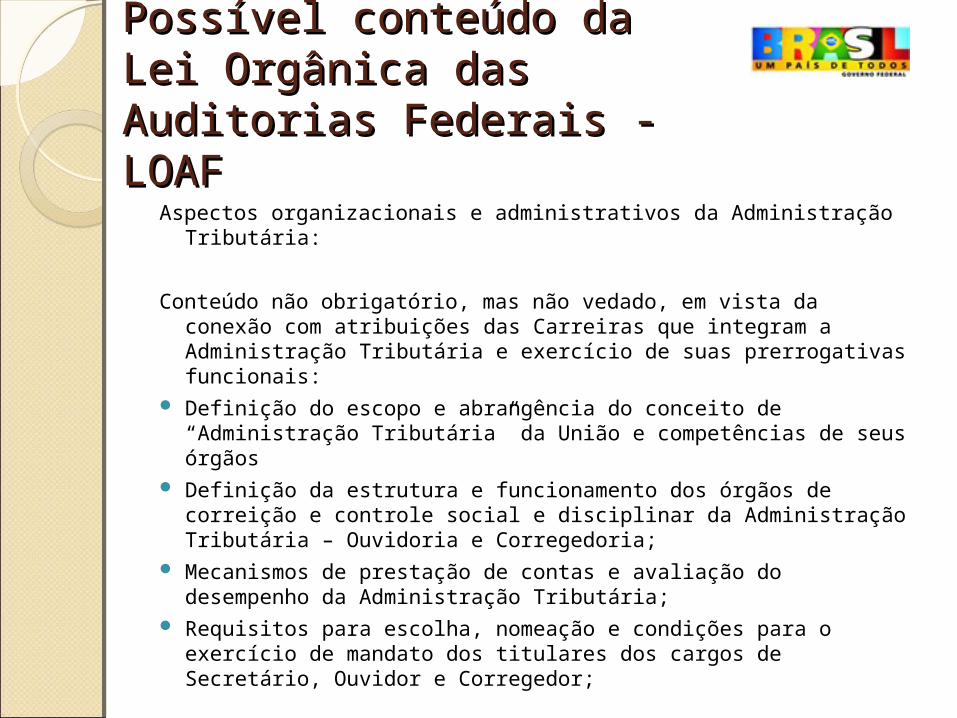

Possível conteúdo da Lei Possível conteúdo da Lei Orgânica das Auditorias Orgânica das Auditorias Federais - LOAFFederais - LOAF

Aspectos organizacionais e administrativos da Administração Tributária:

Conteúdo não obrigatório, mas não vedado, em vista da conexão com atribuições das Carreiras que integram a Administração Tributária e exercício de suas prerrogativas funcionais:

Definição do escopo e abrangência do conceito de “Administração Tributária” da União e competências de seus órgãos

Definição da estrutura e funcionamento dos órgãos de correição e controle social e disciplinar da Administração Tributária – Ouvidoria e Corregedoria;

Mecanismos de prestação de contas e avaliação do desempenho da Administração Tributária;

Requisitos para escolha, nomeação e condições para o exercício de mandato dos titulares dos cargos de Secretário, Ouvidor e Corregedor;

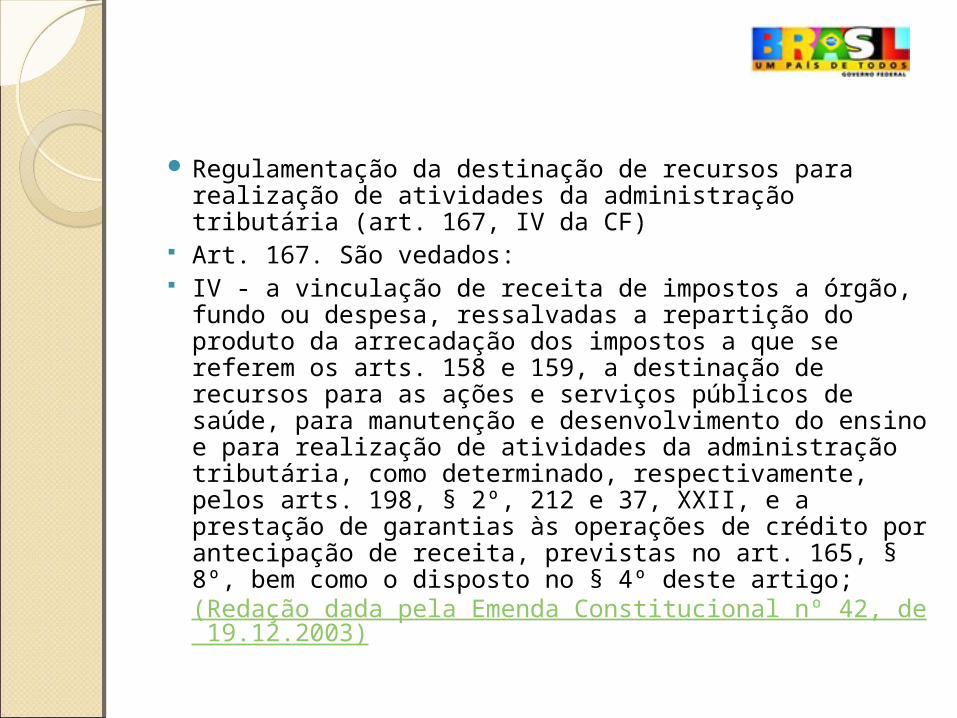

Regulamentação da destinação de recursos para realização de atividades da administração tributária (art. 167, IV da CF)

Art. 167. São vedados: IV - a vinculação de receita de impostos a órgão,

fundo ou despesa, ressalvadas a repartição do produto da arrecadação dos impostos a que se referem os arts. 158 e 159, a destinação de recursos para as ações e serviços públicos de saúde, para manutenção e desenvolvimento do ensino e para realização de atividades da administração tributária, como determinado, respectivamente, pelos arts. 198, § 2º, 212 e 37, XXII, e a prestação de garantias às operações de crédito por antecipação de receita, previstas no art. 165, § 8º, bem como o disposto no § 4º deste artigo; (Redação dada pela Emenda Constitucional nº 42, de 19.12.2003)

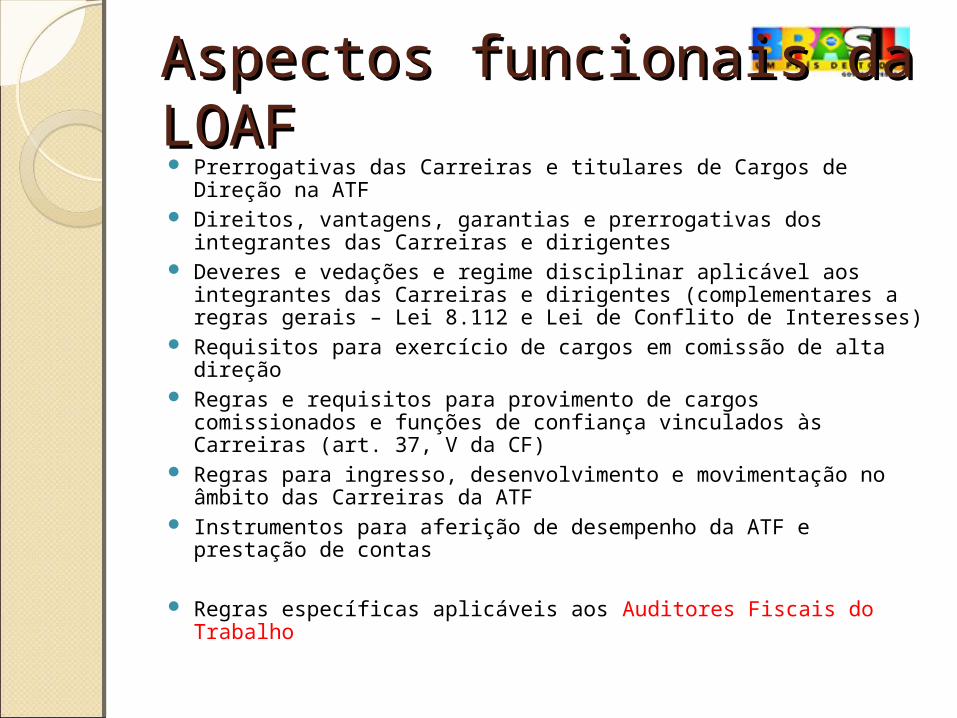

Aspectos funcionais da Aspectos funcionais da LOAFLOAF Prerrogativas das Carreiras e titulares de Cargos de Direção na

ATF Direitos, vantagens, garantias e prerrogativas dos integrantes

das Carreiras e dirigentes Deveres e vedações e regime disciplinar aplicável aos

integrantes das Carreiras e dirigentes (complementares a regras gerais – Lei 8.112 e Lei de Conflito de Interesses)

Requisitos para exercício de cargos em comissão de alta direção

Regras e requisitos para provimento de cargos comissionados e funções de confiança vinculados às Carreiras (art. 37, V da CF)

Regras para ingresso, desenvolvimento e movimentação no âmbito das Carreiras da ATF

Instrumentos para aferição de desempenho da ATF e prestação de contas

Regras específicas aplicáveis aos Auditores Fiscais do Trabalho

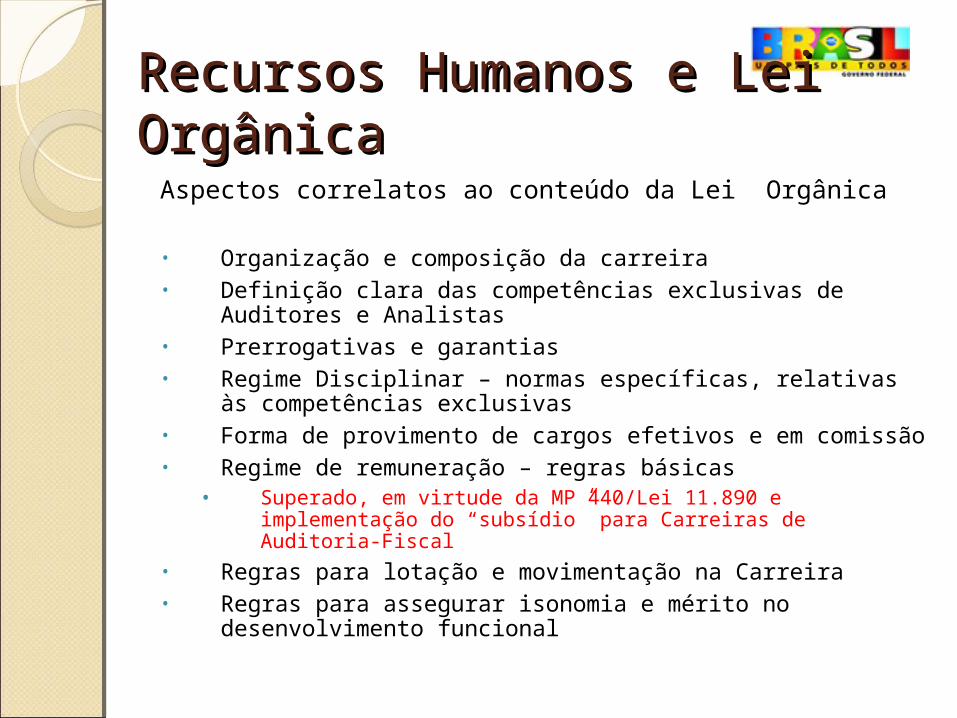

Recursos Humanos e Lei Recursos Humanos e Lei OrgânicaOrgânica

Aspectos correlatos ao conteúdo da Lei Orgânica

• Organização e composição da carreira• Definição clara das competências exclusivas de Auditores

e Analistas• Prerrogativas e garantias• Regime Disciplinar – normas específicas, relativas às

competências exclusivas• Forma de provimento de cargos efetivos e em comissão• Regime de remuneração – regras básicas

• Superado, em virtude da MP 440/Lei 11.890 e implementação do “subsídio” para Carreiras de Auditoria-Fiscal

• Regras para lotação e movimentação na Carreira• Regras para assegurar isonomia e mérito no

desenvolvimento funcional

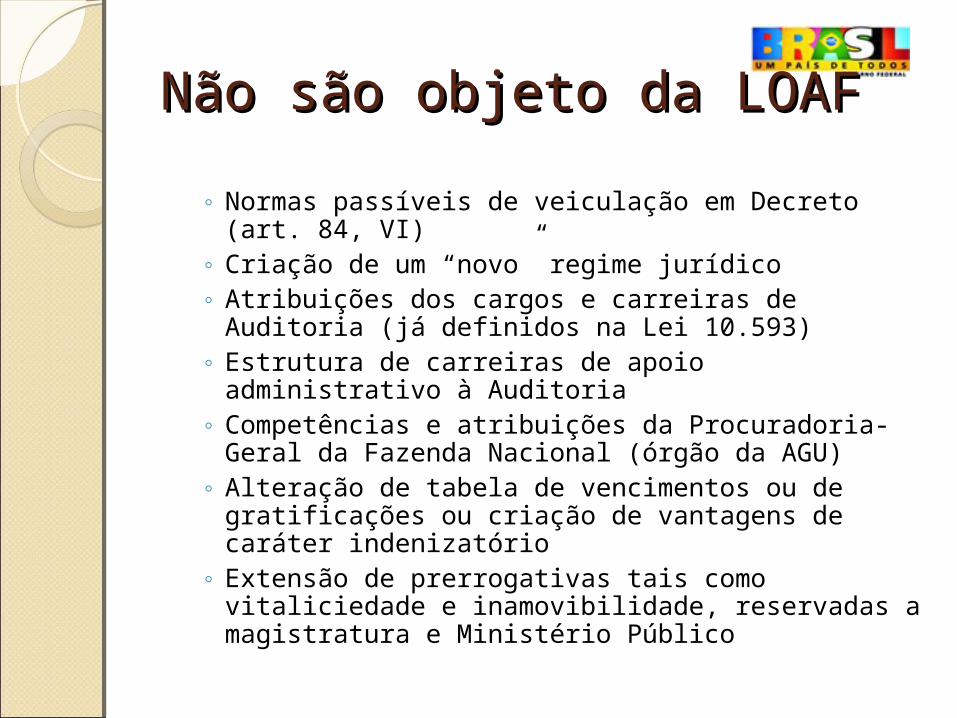

Não são objeto da LOAFNão são objeto da LOAF

◦ Normas passíveis de veiculação em Decreto (art. 84, VI)

◦ Criação de um “novo” regime jurídico◦ Atribuições dos cargos e carreiras de Auditoria (já

definidos na Lei 10.593)◦ Estrutura de carreiras de apoio administrativo à

Auditoria◦ Competências e atribuições da Procuradoria-Geral

da Fazenda Nacional (órgão da AGU)◦ Alteração de tabela de vencimentos ou de

gratificações ou criação de vantagens de caráter indenizatório

◦ Extensão de prerrogativas tais como vitaliciedade e inamovibilidade, reservadas a magistratura e Ministério Público

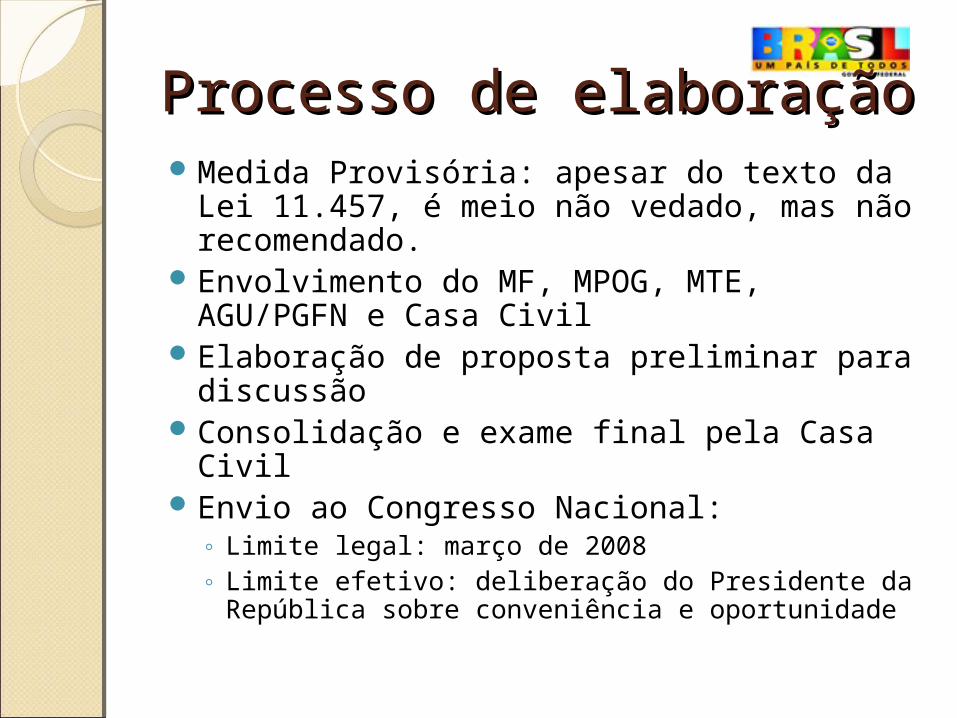

Processo de elaboraçãoProcesso de elaboraçãoMedida Provisória: apesar do texto da Lei

11.457, é meio não vedado, mas não recomendado.

Envolvimento do MF, MPOG, MTE, AGU/PGFN e Casa Civil

Elaboração de proposta preliminar para discussão

Consolidação e exame final pela Casa CivilEnvio ao Congresso Nacional:

◦ Limite legal: março de 2008◦ Limite efetivo: deliberação do Presidente da

República sobre conveniência e oportunidade

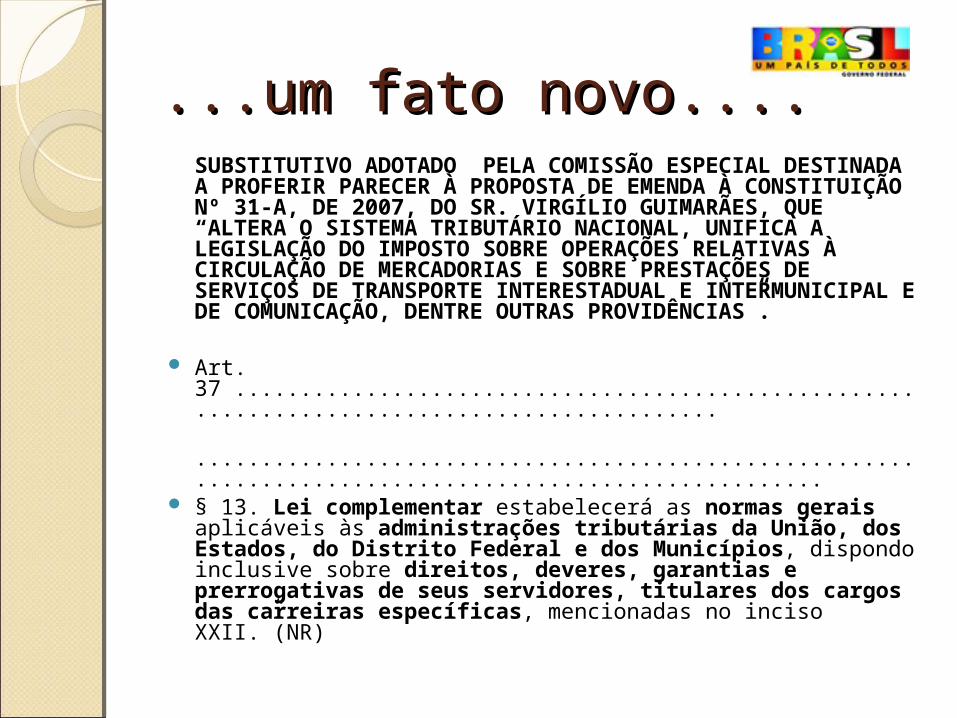

...um fato novo.......um fato novo....SUBSTITUTIVO ADOTADO PELA COMISSÃO ESPECIAL DESTINADA A PROFERIR PARECER À PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 31-A, DE 2007, DO SR. VIRGÍLIO GUIMARÃES, QUE “ALTERA O SISTEMA TRIBUTÁRIO NACIONAL, UNIFICA A LEGISLAÇÃO DO IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS E SOBRE PRESTAÇÕES DE SERVIÇOS DE TRANSPORTE INTERESTADUAL E INTERMUNICIPAL E DE COMUNICAÇÃO, DENTRE OUTRAS PROVIDÊNCIAS”.

Art. 37 ...................................................................................................................................................................................................

§ 13. Lei complementar estabelecerá as normas gerais aplicáveis às administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, dispondo inclusive sobre direitos, deveres, garantias e prerrogativas de seus servidores, titulares dos cargos das carreiras específicas, mencionadas no inciso XXII.”(NR)