Embed Size (px)

Citation preview

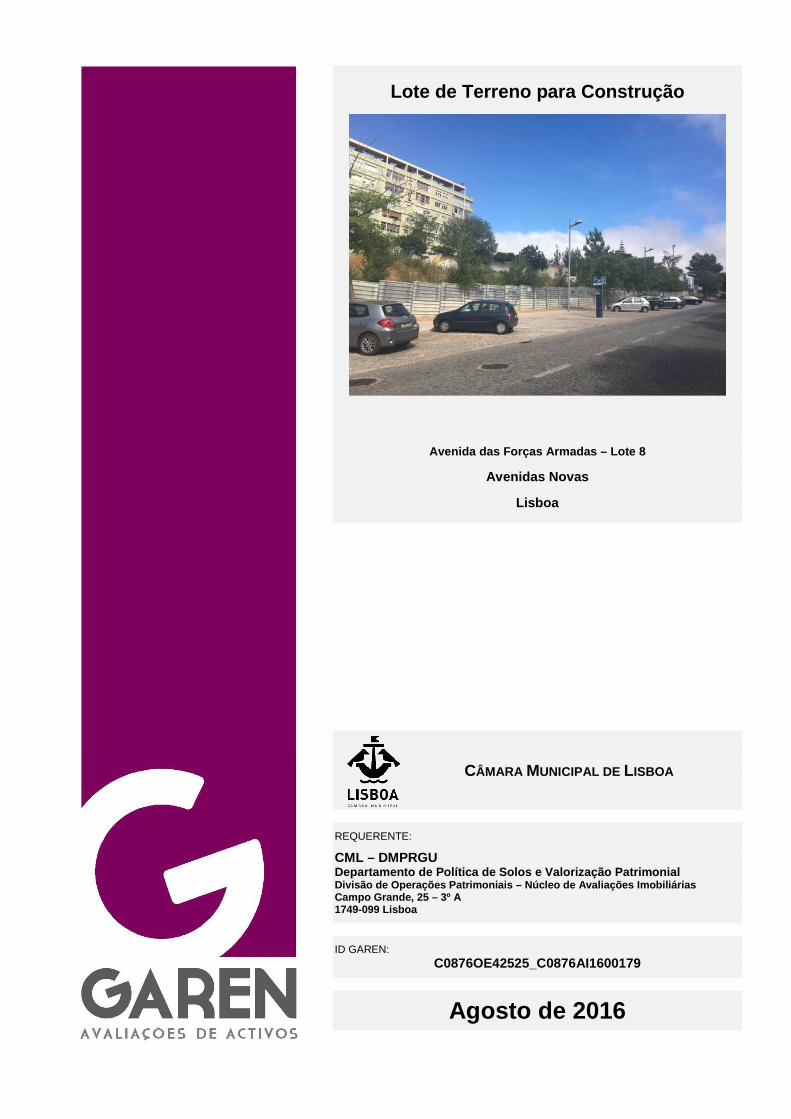

Lote de Terreno para Construção

Avenida das Forças Armadas – Lote 8

Avenidas Novas

Lisboa

CÂMARA MUNICIPAL DE LISBOA

REQUERENTE:

CML – DMPRGU Departamento de Política de Solos e Valorização Patrim onial Divisão de Operações Patrimoniais – Núcleo de Avali ações Imobiliárias Campo Grande, 25 – 3º A 1749-099 Lisboa

ID GAREN: C0876OE42525_C0876AI1600179

Agosto de 2016

SUMÁRIO DA AVALIAÇÃO

REQUERENTE E DATA DA AVALIAÇÃO

O presente estudo de avaliação foi requerido pela CML – DMPRGU, Departamento de Política de Solos e Valorização Patrimonial, Divisão de Operações Patrimoniais – Núcleo de Avaliações imobiliárias, em 27 de Julho de 2016.

O relatório de avaliação foi efetuado no âmbito da proposta de trabalho adjudicada pela CML – DMPRGU, Departamento de Política de Solos e Valorização Patrimonial, Divisão de Operações Patrimoniais – Núcleo de Avaliações imobiliárias, em 01 de Agosto de 2016.

A visita foi efetuada em 02 de Agosto de 2016, e a avaliação e o relatório de avaliação reporta a 03 de Agosto de 2016.

Não efetuamos a anterior avaliação ao imóvel.

A validade desta avaliação respeita à presente data e tem em consideração os fatores atuais do mercado, o seu conhecimento, os pressupostos fornecidos, a localização e toda a informação obtida, bem como da observação efetuada ao local.

ÂMBITO DA AVALIAÇÃO

O presente estudo tem por finalidade a determinação do Market Value de um lote de terreno designado por Lote 8, destinado à construção de edifício multifamiliar de habitação e comércio, sito na Avenida das Forças Armadas, freguesia das Avenidas Novas, concelho e distrito de Lisboa, cujo relatório descritivo e justificativo apresentamos.

BASES DA AVALIAÇÃO

A avaliação teve por base toda a documentação fornecida pelo cliente, que, para efeitos de avaliação, foi considerada como correta. Não foram efetuadas diligências formais, de forma a averiguar a veracidade desta informação.

Para o imóvel inspecionado e atendendo a que os elementos fornecidos são conclusivos, foi determinado o Valor de Mercado (Market Value), de acordo com os parâmetros definidos pelos organismos nacionais, que regem a avaliação de imóveis.

Este estudo teve por base as exigências legais da CMVM, que rege a Avaliação de Imóveis e demais critérios de avaliação, para avaliações de Imóveis de Fundos de Investimento Imobiliário, por avaliadores que correspondem aos requisitos exigidos por esta entidade.

Conforme acordado e tendo em conta as regras definidas pelos organismos nacionais, que regem a avaliação de imóveis, a avaliação dos imóveis foi efetuada de acordo com a seguinte definição:

Valor de Mercado É definido como “a estimativa do montante mais provável, pelo qual, à data da avaliação, o imóvel poderá ser transacionado entre um vendedor e um comprador decididos, em que ambas as partes atuaram de forma esclarecida e prudente e sem coação.”

TERMOS DE POSSE E ARRENDAMENTO

Foram-nos fornecidas cópias da documentação do ativo objeto de avaliação, contudo, não foram efetuadas diligências formais de modo a averiguar se estes documentos estão atualizados e se as áreas inscritas correspondem às áreas efetivas.

Neste contexto, o nosso estudo assume, que:

• Assume-se que o imóvel se encontra livre de ónus ou encargos.

APROVAÇÕES E LICENCIAMENTOS

O ativo imobiliário objeto de avaliação insere-se no Loteamento designado por “Praça de Entrecampos” o qual resultou do 2º aditamento ao Alvará de Loteamento Nº 8/2005.

CONTAMINAÇÃO DO SOLO

Não investigámos as condições ou a estabilidade do solo, pelo que a nossa avaliação pressupõe, que o imóvel se encontra apto para construção, não tendo sido observada qualquer anomalia relevante, à data da visita.

Não realizámos qualquer tipo de investigações ou de teste, nem nos foi fornecida qualquer informação quer do cliente, quer da parte de qualquer especialista na matéria, que determine a presença ou ausência de poluição ou substâncias contagiosas, nos terrenos em causa (incluindo águas do subsolo).

Pressupomos, assim, que não existem quaisquer circunstâncias, que possam afetar a nossa avaliação.

Caso V. Exas. não considerem este pressuposto aceitável, ou queiram verificar a sua veracidade, deverão solicitar investigações apropriadas e informar-nos dos resultados, de modo a que possamos reconsiderar a nossa avaliação.

ÁREAS E MEDIÇÕES

Na presente avaliação a Garen - Avaliações de Ativos, adotou as áreas que constam na documentação entregue, nomeadamente mapa de áreas do cliente, tendo sido aplicados os parâmetros urbanísticos que definem a potencialidade construtiva indicados no Alvará de Loteamento.

PRINCÍPIOS GERAIS

A nossa avaliação tem, por base, informações fornecidas pelo cliente. Baseamos o nosso trabalho no pressuposto, que essas informações são corretas e completas e que não existem informações não partilhadas, que possam afetar a nossa avaliação.

Os valores determinados neste estudo são apresentados em Euros (€).

Não foram feitas provisões para impostos, resultantes da venda ou desenvolvimento do Imóvel.

Não foram feitas provisões para a existência de hipotecas ou outros ónus financeiros sobre o Imóvel.

Um comprador do Imóvel pode necessitar de informação adicional ou verificações, relativamente, a algumas matérias referidas neste relatório, antes de uma aquisição, pelo que deve tomar em consideração, os pressupostos subjacentes a esta avaliação.

A nossa avaliação não considera os eventuais custos de transferência para o estrangeiro, dos resultados da venda, nem a existência de quaisquer restrições para o fazer.

Não temos qualquer tipo de interesse presente ou futuro no imóvel avaliado.

Não recebemos nenhuma compensação em função da análise, opiniões, conclusões do presente relatório.

As opiniões, conclusões e análise constantes do relatório, foram desenvolvidas de acordo com as disposições estabelecidas pela CMVM, que rege a Avaliação de Imóveis.

Os valores propostos consideram, que sobre o(s) imóvel(eis) não impendem nenhuns ónus, encargos ou arrendamentos, para além dos referenciados no presente relatório.

LEGISLAÇÃO APLICÁVEL

Esta avaliação foi efetuada, de molde e com processos definidos nos Regulamentos:

• Lei nº 153/2015 de 14 de setembro que regula o acesso e o exercício da atividade dos peritos avaliadores de imóveis que prestem serviços a entidades do sistema financeiro nacional.

• Lei nº 16/2015 de 24 de fevereiro que estabelece o Regime Geral dos Organismos de Investimento Coletivo

• Regulamento da CMVM nº 02/2015 de 17 de Julho que estabelece as regras técnicas sobre critérios de avaliação dos imóveis dos fundos de investimento imobiliário e define os requisitos exigíveis aos respetivos peritos avaliadores.

ELEMENTOS DE IDENTIFICAÇÃO , AVALIAÇÃO E RESPONSABILIZAÇÃO

A. Elementos de Identificação

No corpo do Relatório;

B. Elementos de Avaliação

No corpo do Relatório;

C. Elementos de Responsabilização

Filipe Ribeiro, Eng.º Civil, Pós Graduado em Gestão e Avaliação Imobiliária, registado na CMVM com o número de registo PAI/2007/019/003, com Seguro de Responsabilidade Civil efetuado junto da Ageas Portugal, Companhia de Seguros S.A., Apólice Nº 0084.10.107037 com capital seguro de 500.000€, válida até 05-12-2016; que atua como perito individual em nome da Garen, Avaliações de Ativos Lda, declara que a avaliação constante neste relatório foi executada de acordo com as exigências da Lei n.º 153/2015, de 14 de setembro.

A entidade responsável pela avaliação, Garen, Avaliações de Ativos, Lda, possui registo CMVM N.º PAI/2007/019, Apólice 0084.10.144476, efetuado junto da Ageas Portugal, Companhia de Seguros S.A., com validade até 01-12-2016.

Conforme Artigo 28.º do Regulamento da CMVM n.º 2/2015, “O valor dos ativos é suscetível de ser determinado a qualquer momento com base em sistemas de avaliação objetivos e fiáveis que: a) Permitam calcular o valor pelo qual o ativo detido na carteira pode ser trocado entre partes que atuem com pleno conhecimento de causa e de livre vontade, no contexto de uma operação em que as partes não são relacionadas; b) Assentem em dados de mercado ou em modelos de avaliação".

O(s) perito(s) avaliador(es) possui(em) as competências e experiência profissional adequadas ao desempenho das respetivas funções.

Não existe qualquer interesse presente ou futuro no imóvel objeto de avaliação ou qualquer relação, comercial ou pessoal, com o proponente e a retribuição auferida não se encontra dependente do valor de avaliação atribuído ao imóvel.

Conforme Artigo 37.º do Regulamento da CMVM n.º 2/2015, “ Os peritos avaliadores de imóveis devem utilizar pelo menos dois dos seguintes métodos de avaliação, escolhendo em cada circunstância aqueles que se mostrem mais adequados à avaliação do imóvel em causa: a) Método comparativo; b) Método do custo; c) Método do rendimento”, “o perito avaliador deve apresentar no relatório de avaliação o valor do imóvel que resulte da aplicação do método previsto no n.º 1 que se revele o menos desadequado”.

O(s) perito(s) avaliador(es) não se encontra(m) abrangido(s) por qualquer incompatibilidade prevista no artigo 19º da Lei nº153/2015.

METODOLOGIA DE AVALIAÇÃO

Para a determinação de valores de imóveis com estas características, vários são os critérios, que poderão ser adotados. Na presente situação iremos adotar as metodologias, que, em nossa opinião, melhor se adaptam à análise:

• Método Comparativo de Mercado

• Método de Custos

• Método da Estrutura de Custos Dinâmico

Apresentamos de seguida a descrição das metodologias adotadas, sendo as que melhor se adaptam ao tipo de produto objeto de avaliação:

O Método Comparativo de Mercado baseia-se na observação de valores de mercado, de património semelhante ao que se pretende avaliar, pelo que o valor obtido será tanto mais correto, quanto mais ativo for o mercado e quanto mais próximas e/ou semelhantes forem as características dos patrimónios transacionados, com as do património a avaliar. Neste Método, o valor dos imóveis é determinado por comparação com outros semelhantes, de que são conhecidos os preços (ou valores de oferta) no mercado imobiliário.

O Método Comparativo de Mercado será, assim, deduzidas as respetivas fórmulas empíricas, traduzido na seguinte expressão simplificada:

MV = A x IV

Em que: MV Market Value A Área I.V. Índice de Venda em €/m² (benchmark)

O Método de Custos fundamenta-se, sobretudo, na estimação do custo de reprodução ou de substituição do imóvel em estudo. O valor do imóvel, na ótica deste Método, obtém-se adicionando ao valor de mercado do terreno e respetivos encargos com a sua aquisição, o custo da construção, eventualmente, depreciado em função da vetustez, obsolescência física, funcional, ambiental e económica detetada e/ou apreciado em função de singularidades arquitetónicas, históricas ou outras verificadas. Os mecanismos da oferta e da procura responsáveis pelas variações dos preços dos imóveis, não são considerados nas avaliações realizadas por este Método, pelo que o mesmo apresenta a capacidade de separar/distinguir o valor de mercado do valor económico real do bem.

Recorda-se a fórmula de cálculo e os parâmetros envolvidos:

MV=T+C-D+E+K+L

Em que: MV Market Value T Valor de Mercado do terreno; C Custo da construção; D Depreciação (física, funcional e económica); E Encargos que oneram a construção, nomeadamente, projetos, licenciamento, gestão e coordenação de

obras e encargos financeiros K Comercialização e Marketing L Margem de lucro esperada

No caso vertente, o Método de Custos será aplicado para calcular o Custo da Promoção, traduzido na seguinte expressão simplificada:

CC = A x CCUNITÁRIO Em que:

CC Custo de Construção A Área Bruta de Construção CCUNITARIO Custo de Construção Unitário

O Método da Estrutura de Custos Dinâmico baseia-se no cálculo dos custos necessários para a construção, de acordo com o seu potencial, bem como na estimação das respetivas receitas. No Método Dinâmico, o valor resultante para o imóvel é o corolário do estudo do cenário, potencialmente, mais rentável, na ótica da aptidão construtiva ou de utilização, calculando, previamente, áreas e destinos/usos finais das construções a erigir e respetivas receitas e custos, nomeadamente, de construção do edifício e quota-parte de infraestruturas e arranjos exteriores, calculados numa ótica financeira, ao longo de uma

programação temporal e afetados (custos e receitas) de um determinado juro e a uma determinada taxa de fluxos de projeto, calculado pelo Método DCF – “Discounted Cash Flows”.

Nesta metodologia, os cálculos são efetuados com base em cash-flows descontados ou atualizados e os valores obtidos têm por base a determinação do Valor Atual Líquido (VAL) do investimento, traduzido na seguinte expressão simplificada:

∑= +

−+−=n

m t

DmRmIVAL n

1 )1(

Em que: VAL Market Value I Montante do investimento Rm Receitas ocorridas no período m (Vendas) Dm Encargos ocorridas no período m (Custos); n Período de vida útil do investimento t Taxa de atualização

PREMISSAS ESPECIAIS

Na preparação da Avaliação, a Garen – Avaliações de Ativos, foi instruída pelo cliente para incluir a seguinte premissa especial:

Foram adoptadas as áreas de construção acima do solo definidas no alvará de loteamento, tendo-se assumido a área de cave indicada pelo cliente, tendo em conta o numero de lugares de estacionamento definidos no dito alvará.

DIVULGAÇÃO

Tomamos conhecimento e autorizamos, que o destinatário possa divulgar este relatório de avaliação (i) se requerido por lei ou regulamentos ou por qualquer entidade reguladora ou governamental; (ii) às suas subsidiárias, aos consultores e a outros parceiros; (iii) na divulgação de resultados; (iv) no Website; (v) e nas apresentações institucionais, desde que sejam mencionadas as premissas tomadas por base.

Na divulgação deste relatório às entidades acima referidas, o destinatário concorda em informar, claramente, as entidades a quem o relatório é fornecido, numa base de não responsabilidade. A aceitação deste relatório pressupõe o conhecimento, que a divulgação é feita sem que exista qualquer relação contratual direta ou indiretamente, obrigações ou deveres entre a Garen- Avaliações de Ativos e outra entidade.

MARKET VALUE

Assumindo a inexistência de restrições onerosas, encargos ou direitos de uso, dos quais nós não tenhamos conhecimento, sujeito aos “Princípios Gerais” e “Bases da Avaliação”, aos comentários específicos e todos os pressupostos contidos neste relatório e baseado em valores, à data atual, apresentamos, em nossa opinião, o seguinte Valor de Avaliação:

Sete milhões, três mil e trezentos euros

7.003.300 €

1.800.000 €

Um milhão e oitocentos mil euros

Market Value (End Construction)

Market Value

Lote Nº 8 - Terreno para construção

Av . das Forças Armadas

Lisboa, 3 de Agosto de 2016

Este relatório é composto por 24 (vinte e quatro) páginas

Entidade Responsável pela Avaliação Perito Avaliador de Imóveis

Garen, Avaliações de Ativos, Lda Filipe Ribeiro

Sócio Coletivo N.º 36 da APAE Eng.º Civil, Pós Graduado em Gestão e Avaliação Imobiliária

Pessoa Coletiva, CMVM sob o nº de registo PAI/2007/019 CMVM sob o nº de registo PAI/2007/019/003

Apólice Nº 0084.10.144476, AXA Portugal, S.A., válida até 01-12-16 Apólice Nº 0084.10.107037 Ageas Portugal, S.A., válida até 05-12-

ÍNDICE

REQUERENTE E DATA DA AVALIAÇÃO ................................................................................... 2

ÂMBITO DA AVALIAÇÃO ........................................................................................................ 2

BASES DA AVALIAÇÃO ......................................................................................................... 2

TERMOS DE POSSE E ARRENDAMENTO .................................................................................. 2

APROVAÇÕES E LICENCIAMENTOS ........................................................................................ 3

CONTAMINAÇÃO DO SOLO .................................................................................................... 3

ÁREAS E MEDIÇÕES ............................................................................................................. 3

PRINCÍPIOS GERAIS ............................................................................................................. 3

LEGISLAÇÃO APLICÁVEL ...................................................................................................... 4

ELEMENTOS DE IDENTIFICAÇÃO , AVALIAÇÃO E RESPONSABILIZAÇÃO ....................................... 4

METODOLOGIA DE AVALIAÇÃO .............................................................................................. 5

PREMISSAS ESPECIAIS ......................................................................................................... 6

DIVULGAÇÃO ....................................................................................................................... 6

MARKET VALUE ................................................................................................................... 7

Relatório de Avaliação ............................................................................................................... 9

1. Objetivo da Avaliação ......................................................................................................................... 10 2. Caracterização do Local ..................................................................................................................... 10 3. Caracterização do Imóvel ................................................................................................................... 12 4. Situação Urbanística e Licenciamentos ............................................................................................. 13 5. Valores de Avaliação indicados ......................................................................................................... 13 6. Caracterização do Mercado Imobiliário .............................................................................................. 14 7. Determinação de Valores de Avaliação ............................................................................................. 19 8. Conclusão ........................................................................................................................................... 23

Anexo – Reportagem Fotográfica ............................................................................................ 24

PÁG 9 DE 24

RELATÓRIO DE AVALIAÇÃO

PÁG 10 DE 24

1. OBJETIVO DA AVALIAÇÃO

O presente estudo tem por finalidade a determinação do Market Value de um lote de terreno designado por Lote 8, destinado à construção de edifício multifamiliar de habitação e comércio, sito na Avenida das Forças Armadas, freguesia de Alcântara, concelho e distrito de Lisboa, cujo relatório descritivo e justificativo apresentamos.

A validade desta avaliação respeita à presente data e tem em consideração os fatores atuais do mercado, o seu conhecimento, os pressupostos ajustados à realidade do mesmo, a localização do imóvel e a observação efetuada ao local e considerando, que o mesmo se encontra devoluto e livre de ónus ou encargos.

1. 1. ELEMENTOS BASE PARA A AVALIAÇÃO

A presente avaliação teve por base os seguintes elementos:

• Alvará de Loteamento nº 8/2005;

• Mapa de áreas

Licenciamento Alvará de Loteamento 8/2005

Capacidade construtivaAt=1.222m2; Ai=274m2; Abc hab=1.918m2, Abc Com=274m2, AbcEst=2.444m2, AbcT=4.636m2; 8 pisos acima do solo e 2 pisos abaixo dosolo; 19 fogos; 32 Lugares estacionamento.

Elementos Relevantes

Lote Nº 8 - Terreno para construção

Av . das Forças Armadas

Para complemento da análise, efetuou-se uma visita ao local, com o intuito de permitir uma melhor observação das características gerais do terreno e do seu meio envolvente, bem como de eventuais singularidades que, caso fossem detetadas, nos permitissem uma melhor leitura dos aspetos, que pudessem vir a ser determinantes, na estimativa dos valores a apresentar.

Para melhor ilustrar os aspetos referidos, realizou-se um registo fotográfico do terreno e zona envolvente, que se anexa ao presente trabalho.

2. CARACTERIZAÇÃO DO LOCAL

2.1. DESCRIÇÃO DA ENVOLVENTE

O lote de terreno objeto de avaliação localiza-se no Loteamento “Praça de Entrecampos” entre a Avenida das Forças Armadas e a Avenida Sidónio Pais, na zona de Entrecampos, freguesia das Avenidas Novas.

Trata-se de uma zona urbana consolidada, embora ainda se verifique capacidade de expansão, caracterizada, maioritariamente, por edifícios habitacionais, com algum comércio e serviços ao nível do piso térreo, bem como equipamentos urbanos de apoio e lazer.

Localiza-se em frente ao ISCTE – Instituto Universitário de Lisboa, próximo do complexo interdisciplinar da Universidade de Lisboa Faculdade de Medicina, Biblioteca Museu Republica e Resistência, bem como do Instituo de Ciências Sociais e da Câmara Municipal de Lisboa.

PÁG 11 DE 24

A zona é bem servida de transportes, registando-se diversas paragens de autocarros num raio inferior a 300m, assim como a estação de Metro de Entrecampos e a Estação de Comboios de Entrecampos a cerca de 450m de distância.

A zona é servida de comércio e serviços, bem como de equipamentos urbanos de apoio e lazer, destacando-se escolas, diversas faculdades/institutos, entre outros equipamentos.

Quanto a eixos viários, a partir do local, o acesso às principais vias de escoamento, faz-se de forma rápida e fácil, sendo que dista 450m da Rotunda de Entrecampos e da Avenida da Republica, assim como dos principais eixos viários de acesso à 2ª circular, IP7 e à A5.

O estacionamento em superfície processa-se com alguma dificuldade.

A zona dispõe de rede de abastecimento de água, saneamento básico, redes elétricas e de telecomunicações. Os arruamentos envolventes encontram-se, devidamente, pavimentados.

2.2. PLANTA DE LOCALIZAÇÃO E COORDENADAS GPS

N 38°44'48.11"

W 9° 9'13.99"

CoordenadasGeo referenciação GOOGLE EARTH

PÁG 12 DE 24

3. CARACTERIZAÇÃO DO IMÓVEL

3.1. DESCRIÇÃO GERAL

Trata-se de um lote de terreno destinado à construção, o qual possui as seguintes confrontações:

• Norte – Lote 1

• Nascente – CML (Rua A projectada à Avenida das Forças Armadas)

• Sul – CML

• Poente – CML

Conforme Alvará de Loteamento nº8/2005, fornecido pelo cliente, o terreno possui capacidade construtiva, estando definidas as seguintes áreas:

• Área do Lote 1.222 m2

• Área de implantação 274 m2

• Área de construção acima do solo 2.192 m2

• Área de construção de habitação 1.918 m2

• Área de construção de comércio 274 m2

• Nº máximo de pisos acima da cota da soleira 8

• Nº máximo de pisos abaixo da cota da soleira 2

• Nº de fogos 19

• Nº de lugares de estacionamento privado 32

Não obstante das áreas definidas no alvará de loteamento, consideramos como área da cave 2.444m2, tendo sido esta área fornecida pelo cliente. O número de lugares de estacionamento afetos a área de cave são os indicados no presente alvará.

Nestes termos, tendo em consideração as características da zona, a caracterização da envolvente imediata, assim como as áreas definidas, considerar-se-á o desenvolvimento de um empreendimento misto de habitação e comércio, com um total de 19 fogos.

PÁG 13 DE 24

3.2. ÁREAS

Apresenta-se, de seguida o quadro de áreas influentes, resultantes da aplicação dos parâmetros urbanísticos a assumir para o local, à data atual:

1.222,00 m²

4.636 m²

2.192,0 m²

Área Bruta Const - Habitação 1.918,0 m²

Área Privativa - Habitação 1.630,3 m² 85,8 m²/fogo 19 fogos

Área Bruta Const. - Comércio 274,0 m²

Área Privativa - Comércio 246,6 m²

Zonas Comuns 315,1 m²

2.444,0 m²

Parqueamentos - Habitação 2.444,0 m² 76,4 m²/LP 32 LP's

274,00 m²

948,00 m²

10 Pisos

8 Pisos

2 Pisos

Áreas influentes

Lote Nº 8 - Terreno para construçãoAv. das Forças Armadas

Área total da Parcela

Nº Pisos abaixo do Solo

Área Bruta de Construção

Área Bruta de Construção acima do solo

Área Bruta de Construção abaixo do solo

Nº Pisos

Nº Pisos acima do Solo

Área de Implantação

Área de Logradouro

4. SITUAÇÃO URBANÍSTICA E LICENCIAMENTOS

4.1. SITUAÇÃO URBANÍSTICA

O lote objeto de avaliação insere-se no Alvará de Loteamento nº8/2005, aprovado pela C.M. Lisboa, o qual teve origem com o aditamento aprovado em 29 de Janeiro de 2010.

4.2. LICENÇAS

O ativo imobiliário objeto de avaliação não possui projecto de arquitectura aprovado, assim assumimos para a presente avaliação, os parâmetros urbanísticos definidos no respectivo alvará de loteamento, tendo sido considerado que um projecto de arquitectura realizado de acordo com os mesmos, serão alvo de aprovação.

5. VALORES DE AVALIAÇÃO INDICADOS

No presente relatório serão indicados os seguintes valores:

• Market Value (Valor de Mercado)

• Market Value (End Construction)

PÁG 14 DE 24

6. CARACTERIZAÇÃO DO MERCADO IMOBILIÁRIO

6.2.1. ENQUADRAMENTO MACROECONÓMICO

De acordo com a Boletim Economico de Junho, publicado pelo Banco Portugal, as projeções para a economia portuguesa apontam para uma recuperação moderada da atividade económica ao longo do período 2016- 2018.

Projeções do Banco de Portugal: 2016-2018 | Taxa de variação anual, em percentagem

O crescimento médio anual do produto interno bruto (PIB) deverá ser de 1,3 por cento em 2016, acelerando para 1,6 por cento em 2017 e diminuindo para 1,5 por cento em 2018, o que implica um nível do PIB no final do horizonte de projeção próximo, mas ainda abaixo, do observado antes da crise financeira internacional em 2008.

Esta projeção integra o exercício de projeções do Eurosistema recentemente publicado pelo Banco Central Europeu (BCE) e aponta para crescimentos no período 2016-2018 ligeiramente abaixo dos projetados para a área do euro.

Os preços no consumidor deverão acelerar gradualmente ao longo do horizonte de projeção, em linha com a evolução da inflação atualmente projetada para o conjunto da área do euro.

A recuperação da economia portuguesa iniciada em meados de 2013 tem apresentado um ritmo relativamente moderado, em particular tendo em conta a severidade e a duração da recessão que a antecedeu. Neste contexto, importa realçar que a atual recuperação ocorre num enquadramento caraterizado por um elevado nível de endividamento dos vários agentes económicos - quer públicos quer privados – e pela necessidade de prossecução do ajustamento dos seus balanços.

As hipóteses para o enquadramento externo da economia portuguesa continuam a apontar para uma aceleração da atividade económica mundial e dos fluxos de comércio internacional no horizonte de projeção. A procura externa deverá perder algum dinamismo em 2016 mas recuperar para ritmos de crescimento mais robustos em 2017-18.

O consumo privado deverá registar um crescimento robusto em 2016 e desacelerar progressivamente no restante horizonte de projeção, em linha com a evolução do rendimento disponível real. Em contraste, a projeção aponta para uma variação marginal do investimento em 2016, seguida de crescimentos relativamente robustos em 2017-18.

Relativamente às exportações de bens e serviços, antecipa-se uma desaceleração em 2016, que reflete a evolução das exportações de combustíveis e o menor crescimento da procura externa dirigida aos exportadores portugueses.

PÁG 15 DE 24

6.2.2. MERCADO IMOBILIÁRIO EM PORTUGAL - INVESTIMENTO

O volume transacionado em imobiliário comercial no primeiro trimestre de 2016 fixou-se em 570 milhões de euros, um valor 326% acima do registado no mesmo período de 2015. Um crescimento muito forte e consistente, que se mantém há vários períodos.

O sector de escritórios absorveu cerca de metade do investimento - 49% - seguiu-se Retalho com 38%. Para a quota de escritórios, em muito contribuíram as duas grandes transações neste trimestre: a compra do Campus da Justiça por um investidor privado Francês e a compra da Torre Galp por uma sociedade investidora em património imobiliário Espanhola.

Quanto ao retalho, foram registadas duas operações importantes de Sale & Leaseback de dois portfólios de Hipermercados da Sonae. Durantes este trimestre foi também realizada a operação de compra do Centro Comercial Monumental, onde estão também incluídos escritórios.

Relativamente ao tipo de comprador, durante o 1º trimestre os privados & family offices representaram a maior quota com 42% do volume investido, o que muito se deveu à transação do Campus da Justiça. Seguiu-se os habituais fundos de investimento com 38%. Por fim, as sociedades investidoras em património imobiliário foram responsáveis por 18% do volume transacionado.

As transações de imóveis residenciais ou para promoção, são cada vez mais procurados nos centros de Lisboa e Porto devido não só aos incentivos à reabilitação, mas também aos conhecidos programas: Golden Visa, que tiveram uma nova aceleração de vistos emitidos neste trimestre; Regime Fiscal dos Residentes Não Habituais e ao contínuo crescimento da procura por apartamentos turísticos alavancado pelo boom do mercado turístico.

FONTE: SEF (dados de 08 de outubro de 2012 a 30 de abril de 2016)

As yields no primeiro trimestre do ano tiveram um decréscimo generalizado em praticamente todas as zonas e formatos. Relativamente aos escritórios, todas as zonas decresceram 25 pontos base, excluindo a Zona Nova de Escritórios que desceu 50 pontos base. Em Retalho, os Centros Comerciais e Comércio de Rua mantiveram as suas yields prime inalteradas, no entanto já estão muito comprimidas, enquanto que os Retail Parks e ativos de industrial e logística tiveram quedas de yields de 25 p.b. e 50 p.b respetivamente.

Para o resto do ano perspetiva-se que a dinâmica de mercado se mantenha, com volumes de investimento elevados. Quanto às yields, espera-se que estas se mantenham inalteradas na maioria das zonas e sectores, uma vez que atualmente já se encontram bastante comprimidas.

Os principais riscos, são inerentes à forte instabilidade ao nível internacional e uma evolução da política interna menos favorável ao investimento estrangeiro. No entanto, o cada vez mais reconhecido estatuto de refúgio de investimento no setor imobiliário deve potenciar um aumento da procura.

Por último, a posição do mercado português em comparação com outros mercados europeus é favorável em termos de relação qualidade / preço e em termos de concorrência ao nível da procura que, ainda assim, é muito inferior em Portugal face a outros mercados.

PÁG 16 DE 24

6.2.3. MERCADO IMOBILIÁRIO EM PORTUGAL - RESIDENCIAL

De acordo com a Confidencial Imobiliário, em 2015 foram vendidos no Centro Histórico de Lisboa, aproximadamente 2.200 imóveis, num total de 709 milhões de euros. Segundo a Ci, o volume apurado inclui a venda de prédios e de frações, reabilitados ou por reabilitar, nos segmentos de habitação, retalho e serviços, contemplando a atividade em 25 bairros que integram o CHL.

Já de acordo com o Índice de Preços Residenciais Confidencial Imobiliário (Ci) referentes a março, os preços das casas em Portugal continental aumentaram 1,2% nos primeiros três meses de 2016 face ao trimestre anterior.

Nos dois primeiros meses do ano os preços da habitação no país mostraram uma tendência de estabilização, sendo que em março verificou-se uma recuperação de 0,9% face a fevereiro, com o índice a atingir o ponto mais alto desde o mínimo do mercado, registado em junho de 2013. Desde esse mês e até março deste ano, os preços das casas em Portugal já subiram 7,6%. Entre janeiro e março deste ano, a taxa de variação homóloga cresceu 1,7%, até atingir os 3,5% em março. Trata-se da taxa de variação homóloga mais elevada dos últimos sete meses.

Nos últimos dois anos e meio foram colocados em comercialização 250 apartamentos na zona da Avenida da Liberdade. A "esmagadora maioria" foi vendida ainda em planta, "uma situação que tinha deixado de se verificar durante a crise".

Tendo em consideração a quantidade de projetos que se encontram em pipeline e/ou em desenvolvimento, até 2018, estima-se que surjam mais de 300 novos fogos nesta zona, com asking price balizados de 7.000€/m² a 10.000€/m².

A análise dos dados SIR, confirma evolução positiva do mercado, nomeadamente a nível da oferta que foi significativamente baixa em ambas nas cidades de Lisboa e Porto.

O stock disponível na cidade de Lisboa foi corrigido em baixa em aproximadamente 22%, com um número total de 6.400 casas à venda em setembro de 2015. Os preços médios pedidos eram, no último trimestre de 2015, de 2.949€/m², traduzindo um aumento de 9% face ao período homólogo de 2014.

Assim, para 2016, as perspetivas para o mercado residencial são positivas, não só por via da recuperação da procura residencial interna, bem como pelos recentes incentivos para investidores.

Tendo em consideração a o exponencial crescimento da aquisição de ativos para colocação em mercado de arrendamento (short-rent ou tradicional), o mercado deverá continuar dinâmico, e este segmento deverá continuar a atrair investidores.

• FATORES RELEVANTES E ANÁLISE DO PROJETO

Apresenta-se a análise do mercado imobiliário, particularizada ao ativo imobiliário objeto de avaliação.

Pontos Fortes / Oportunidades

� Localização central � Boa rede de Transportes; � Bons acessos; � Existência de parqueamentos; � Quantidade e diversidade de equipamentos na envolvente próxima;

Fraquezas / Ameaças

� Oferta identificável na envolvente alargada, transversal a todos os segmentos; � Dependência da procura residencial da evolução da conjuntura económica; � Inexistência de projeto aprovado.

PÁG 17 DE 24

Nestes termos, em virtude do anteriormente exposto, e tendo em conta a atual conjuntura socioeconómica, aplicaram-se índices ajustados ao mercado e a este tipo de produto imobiliário, pese embora tratar-se de um produto com características satisfatórias, de segmento alto.

6.3. ÍNDICES DE MERCADO

6.3.1. LEVANTAMENTO DE MERCADO

Os índices médios adotados procuram refletir, essencialmente, o tipo de produtos a desenvolver, de acordo com a dimensão, a localização e as características gerais da zona.

Foi realizada uma prospeção na zona envolvente, para apurar valores de oferta de produtos que pudessem apresentar alguma equivalência.

Esses valores foram homogeneizados, com vista a determinar um valor de referência a utilizar nos cálculos, para a determinação do Market Value, end construction.

No quadro seguinte apresentam-se as amostras mais relevantes: Venda Habitação T1

Valor oferta m² IV HOMO IV HOMO Fonte

500.000 € 108 m² 4.629,6 €/m² 0,750 3.472 €/m² JLL-213 121 520

695.000 € 86 m² 8.081,4 €/m² 0,700 5.657 €/m² JLL-213 121 520

370.000 € 77 m² 4.805,2 €/m² 0,750 3.604 €/m² JLL-213 121 520

420.000 € 82 m² 5.122,0 €/m² 0,600 3.073 €/m² JLL-213 121 520

375.000 € 77 m² 4.870,1 €/m² 0,750 3.653 €/m²Porta da Frente-939 680

655

450.000 € 77 m² 5.844,2 €/m² 0,750 4.383 €/m² JLL-213 121 520

198.000 € 70 m² 2.828,6 €/m² 1,200 3.394 €/m² LX Prime-966 379 467

Minimo: 3.073,2 €/m² Máximo: 5.657,0 €/m² Média: 3.890,9 €/m² Mediana: 3.603,9 €/m²

Indice de venda homogeneizado: Habitação T1 3.891 €/m²

Zonas Equivalentes

Obs.

Apartamento T1 com 108m² na Av. de Berna, com bons acabamentos. Sala com 40m²com varanda voltada para os jardins da Gulbenkian e uma vista desafogada para acidade. Edifício recente. Estacionamento.

Apartamento T1 com 77m², novo em edificio reabilitado, localizado numa zonaprivilegiada, nas proximidades do centro financeiro e comercial da cidade, junto aoParque Eduardo VII.

T1 com 82m², novo, Campo Pequeno, com 2 lugares de estacionamento, inserido numnovo empreendimento com um projecto contemporâneo e inovador, a poucos minutos daGulbenkian, do El Corte Inglés, do Saldanha e do Marquês de Pombal. Com ginásio , SPAcom sauna, massagem e piscina interior com hidromassagem, piscina exterior com deckmolhado, espaço gourmet equipado, deck exterior e jardim.

partamento T1 com 77m², a estrear, varanda 15m², inserido num novo edif ícioresidencial, localizado numa zona privilegiada, nas proximidades do centro financeiro ecomercial da cidade, junto ao Parque Eduardo VII.

Apartamento T1 remodelado, com 70m2 com um lugar de garagem, localizado noCondominio Praça de Entrecampos, entre Sete Rios e Entrecampos.

Apartamento T1 com 86m², no parque Eduardo VII, novo, com estacionamento, inseridonum novo empreendimento, localizado no centro de Lisboa, junto ao El Corte Inglés.

Na Avenida António Augusto de Aguiar 84, edifício residencial com 19 apartamentos,apoiados por 30 lugares de estacionamento.

Venda Habitação T2

Valor oferta m² IV HOMO IV HOMO Fonte

550.000 € 92 m² 5.978,3 €/m² 0,700 4.185 €/m²Porta da Frente-939 680

655

635.000 € 110 m² 5.772,7 €/m² 0,600 3.464 €/m² JLL-213 121 520

550.000 € 87 m² 6.321,8 €/m² 0,750 4.741 €/m² JLL-213 121 520

740.000 € 139 m² 5.323,7 €/m² 0,750 3.993 €/m² JLL-213 121 520

885.000 € 138 m² 6.413,0 €/m² 0,600 3.848 €/m² JLL-213 121 520

615.000 € 107 m² 5.747,7 €/m² 0,600 3.449 €/m² JLL-213 121 520

Minimo: 3.448,6 €/m² Máximo: 4.741,4 €/m² Média: 3.946,5 €/m² Mediana: 3.920,3 €/m²

Indice de venda homogeneizado: Habitação T2

Na Avenida António Augusto de Aguiar 84, edifício residencial com 19 apartamentos,apoiados por 30 lugares de estacionamento.

T2 com 138m², a estrear, com estacionamento e varandas com 8m², inserido num edif íciototalmente reabilitado na Avenida da Republica.

T2 novo no Campo Pequeno, com 2 lugares de estacionamento, inserido num novoempreendimento com um projecto contemporâneo e inovador, a poucos minutos daGulbenkian, do El Corte Inglés, do Saldanha e do Marquês de Pombal. Com ginásio , SPAcom sauna, massagem e piscina interior com hidromassagem, piscina exterior com deckmolhado, espaço gourmet equipado, deck exterior e jardim.

3.947 €/m²

Zonas Equivalentes

Obs.

Apartamento no Edifício NOUVEAU Lisboa, no cruzamento da Av. de Berna com aAvenida da República, em frente ao centro comercial do Campo Pequeno. Disponibiliza21 apartamentos distribuídos por 8 pisos com 2 estacionamentos e uma arrecadação nacave para cada apartamento e um espaço comercial no piso 0.

T2 novo no Campo Pequeno, com 2 lugares de estacionamento, inserido num novoempreendimento com um projecto contemporâneo e inovador, a poucos minutos daGulbenkian, do El Corte Inglés, do Saldanha e do Marquês de Pombal. Com ginásio , SPAcom sauna, massagem e piscina interior com hidromassagem, piscina exterior com deckmolhado, espaço gourmet equipado, deck exterior e jardim.

Apartamento T2 com 87m², a estrear, varanda 24m², inserido num novo edif ícioresidencial, localizado numa zona privilegiada, nas proximidades do centro financeiro ecomercial da cidade, junto ao Parque Eduardo VII.

PÁG 18 DE 24

Venda Habitação T3

Valor oferta m² IV HOMO IV HOMO Fonte

835.000 € 178 m² 4.691,0 €/m² 0,650 3.049 €/m² Remax Time-217 121 920

913.000 € 144 m² 6.340,3 €/m² 0,600 3.804 €/m² JLL-213 121 520

950.000 € 183 m² 5.191,3 €/m² 0,750 3.893 €/m² JLL-213 121 520

1.480.000 € 170 m² 8.705,9 €/m² 0,550 4.788 €/m² JLL-213 121 520

1.180.000 € 191 m² 6.178,0 €/m² 0,600 3.707 €/m² JLL-213 121 520

818.000 € 179 m² 4.569,8 €/m² 0,850 3.884 €/m² JLL-213 121 520

Minimo: 3.049,2 €/m² Máximo: 4.788,2 €/m² Média: 3.854,4 €/m² Mediana: 3.844,3 €/m²

Indice de venda homogeneizado: Habitação T3 3.854 €/m²

Na Avenida António Augusto de Aguiar 84, edifício residencial com 19 apartamentos,apoiados por 30 lugares de estacionamento.

Apartamento T3 com 170m², a estrear, com três lugares de estacionamento, inseridonum novo empreendimento no Parque Eduardo VII, localizado no centro de Lisboa, juntoao El Corte Inglés.

T3 com 191m², a estrear, com dois lugares estacionamento e terraço com 23m², inseridonum edifício totalmente reabilitado, localizado na Av. da Republica entre o Saldanha e oCampo Pequeno.

Apartamento T3 com 179m² inserido em condomínio de luxo na Av das Forças Armadas,com ginásio, 2 piscinas e segurança 24 horas. Terraço com 17m², cozinha totalmenteequipada. Sistema de som ambiente em todas as divisões. Arrecadação com 6m² e 2lugares de estacionamento.

Zonas Equivalentes

Obs.

Apartamento de 4 assoalhadas com terraço inserido no condomínio privado "Jardins de São Lourenço", situado nas Avenidas Novas, arquitetura contemporânea, tem 14.000M2 T3 com 144m², a estrear, com estacionamento e varanda com 10m², inserido num edif ícionovo na Av da Republica entre o Saldanha e o Campo Pequeno.

Indice Médio de venda homogeneizado: Habitação

Índice ajustado ao imóvel em análise : 3.890 €/m²

3.897 €/m²

Venda Comércio

Valor oferta m² IV HOMO IV HOMO Fonte

760.000 € 244 m² 3.114,8 €/m² 0,850 2.648 €/m²Around the Sun-217 591

002

476.000 € 267 m² 1.782,8 €/m² 1,200 2.139 €/m²Around the Sun-217 591

002

906.000 € 137 m² 6.613,1 €/m² 0,700 4.629 €/m²Around the Sun-217 591

002

650.000 € 390 m² 1.666,7 €/m² 1,400 2.333 €/m²Around the Sun-217 591

002

990.000 € 810 m² 1.222,2 €/m² 1,550 1.894 €/m² Personalmed-217 780 030

1.000.000 € 630 m² 1.587,3 €/m² 1,500 2.381 €/m²SGPS Portugal-961 334

767

Minimo: 1.894,4 €/m² Máximo: 4.629,2 €/m² Média: 2.670,8 €/m² Mediana: 2.357,1 €/m²

Índice ajustado ao imóvel em análise :

Loja na Av Elias Garcia, junto ao Saldanha, com 3 pisos ( Loja / Sobre-loja / Cave ), entrada pela Av Elias Garcia, com cerca de 260m2, montra de 7 m, sobre-loja com 220m2, actualmente arrendada por 3500,00€, com contrato 10 anos faltando 3 para o seu final, cave com 150m2 .

Indice de venda homogeneizado: 2.671 €/m²

2.650 €/m²

Espaço destinado a comércio ou serviços (escritórios), situado no condomínio fechado de habitação de luxo Jardins de S. Lourenço, próximo da Praça de Espanha. Este imóvel em estado novo, possui aproximadamente 244,2m² distribuídos por R/c e mezzanine, boa qualidade de construção e inclui 4 lugares de estacionamento.

Espaço destinado a comércio ou serviços (escritórios), situado no condomínio fechadode habitação de luxo Jardins de S. Lourenço, próximo da Praça de Espanha. Este imóvelem estado novo, possui aproximadamente 266,90m², boa qualidade de construção einclui 4 lugares de estacionamento.

Loja com 137m² na Avenida 5 de Outubro junto do cruzamento com a Av MiguelBombarda. Imóvel arrendado até ao f inal de 2016, com uma renda mensal de €3.500.

Loja nas Avenidas Novas, imovel de banco, localizada em zona de escritórios ehabitação com R/C(180m²) e cave (210m²)

Loja para venda junto à Av. Duque d'Ávila, com uma excelente rentabilidade potencial,sendo que o proprietário actual pode ficar como inquilino com uma renda de 5.000€/mês,em zona de bastante passagem pedonal e boa exposição, a loja está dividida em doispisos (0 e -1) sendo qeu tem uma Box para garagem no piso -1 com 52m2, ligada pelointerior à loja. Tem uma área total de 810m2 (396+414).

Zonas Equivalentes

Obs.

6.3.2.OUTROS ÍNDICES RELEVANTES DE VALORIZAÇÃO

6.3.2.1. OCUPAÇÃO E RENDAS E ENCARGOS

O ativo imobiliário objeto de avaliação, encontra-se devoluto e livre de construção.

Após conclusão, estima-se que as frações de habitação gerem rendas balizadas entre 1200€/mês e 1600€/mês. Relativamente ao comércio / terciário, estima-se que gerem rendas com índices unitários de 14 €/m²/mês a 16 €/m²/mês.

Note-se que relativamente aos encargos de exploração, estima-se em 10% para os produtos residenciais e em 12,5% para a fração de comércio.

PÁG 19 DE 24

7. DETERMINAÇÃO DE VALORES DE AVALIAÇÃO

Na determinação do Market Value, foram adotadas as metodologias, que, em nossa opinião, melhor se adaptam à análise, Método Comparativo de Mercado, Método de Custos e Método da Estrutura de Custos Dinâmico.

Pela aplicação do Método do Comparativo de Mercado, será determinado o Valor de Mercado após conclusão (Market Value, End Construction), sendo que os índices adotados têm por base o levantamento de mercado levado a efeito, após homogeneização.

Pela aplicação do Método de Custos, serão estimados os custos de construção, tendo por base as áreas resultantes e os custos unitários correntes para a edificação de imóveis, com características semelhantes. Os encargos com Projetos, Gestão e Licenciamento, Encargos Financeiros e Comercialização e Marketing, correspondem aos encargos médios, que se verificam em promoções congéneres.

Por fim, da aplicação do Método da Estrutura de Custos Dinâmico, resultará o Market Value (Valor de Mercado).

No decorrer das atividades, inerentes à promoção, foi considerada uma taxa de juro anual de 6,0%, sendo a taxa de atualização de fluxos do projeto anual de 8,05%, traduzindo-se em 3,95% / semestre, refletindo e ponderando o risco do projeto.

Conforme referido, ainda não existe projeto aprovado, pelo que de forma prudente, assumimos que a obra terá inicio apenas no SEMESTRE 4.

Os valores indicados no presente Relatório pressupõem que não incidem sobre o Imóvel quaisquer ónus, encargos, arrendamentos, compromissos ou restrições de uso, para além dos referidos no presente relatório, e que o mesmo reúne condições para que possa ser transacionado, jurídica ou administrativamente.

Assume-se, ainda, que o projeto imobiliário se desenvolverá sem impedimentos e que todos projetos de especialidades serão executados em conformidade com a legislação em vigor.

7.1. MARKET VALUE (END CONSTRUCTION) – MÉTODO COMPARATIVO DE MERCADO

Poderemos, assim, em face aos índices médios ajustados ao tipo de produtos, em análise, expostos no Levantamento de Mercado, calcular o Market Value, End Construction.

Na matriz seguinte apresentam-se os respetivos cálculos e resultados:

Hab. / Com Parq. Hab. / Com Parq.

19 fogos Habitação 1.630 m² 32 LP 3.600 €/m² 15.000 €/LP 334.200 €/fogo 6.349.800 € 3.890 €/m²

1 frações Comércio 247 m² 2.650 €/m² 653.500 €/fogo 653.500 € 2.650 €/m²

7.003.300 €

Market Value (End Construction)

Market Value (End Construction)

7.003.300 € Market Value (End Construction)

Qtd.Designação /

Uso

Áreas Índice de VendaIV Global

Método Comparativo de Mercado

Lote Nº 8 - Terreno para construçãoAv. das Forças Armadas

PÁG 20 DE 24

7.2. CUSTOS DE CONSTRUÇÃO

Face ao tipo de construção e acabamentos previstos, adotamos os custos unitários correntes, para a edificação de imóveis com estas características.

Apresenta-se, de seguida, o desenvolvimento de cálculos dos resultados obtidos, tendentes à estimação do custo de construção e encargos inerentes.

HC Hard Costs Área HC parcial HC

HC1 Área Bruta Const - Habitação 1.918,0 m² 1.000 €/m² 1.918.000 €

HC2 Área Bruta Const. - Comércio 274,0 m² 650 €/m² 178.100 €

HC3 Parqueamentos - Habitação 2.444,0 m² 350 €/m² 855.400 €

HC4 Área de Logradouro 948,0 m² 75 €/m² 71.100 €

HC5 Imprevistos 159.085 €

Hard Costs 3.181.700 €

Custo total da Promoção

Lote Nº 8 - Terreno para construção

Av . das Forças Armadas

Método de Custos

5,0%

1.450 €/m²/ABC ac s

SC Soft Costs SC parcial

SC1 Gestão e licenciamento (Compensação urbanística + TRIU + OVP e outros) 206.800 €

SC2 Projectos + Project Management 127.300 €

SC3 Fiscalização 47.700 €

SC3 Comercialização e Marketing 344.600 €

Soft Costs 726.400 €

4,00% HC

6,50% HC

SC tx

1,50% HC

330 €/m²/ABC ac s

4,92% MV

EF Encargos Financeiros Total EF

EF Encargos Financeiros 343.700 €

Encargos Financeiros 343.700 €

Taxa

160 €/m²/ABC ac s

6,00% /ano

Em Suma:

Hard Costs 3.181.700 € 74,8%

Soft Costs 726.400 € 17,1%

Encargos Financeiros 343.700 € 8,1%

1.940 €/m²/ABCCusto total da Promoção

4.251.800 €

7.3. MARKET VALUE (VALOR DE MERCADO)

De forma a apurar o Market Value, teve-se em consideração o Market Value (End Construction), bem como o custo de construção e encargos inerentes.

O Market Value (Valor de Mercado) resultará da aplicação do Método da Estrutura de Custos Dinâmico, onde a programação temporal receitas e custos, é afetada de uma determinada taxa de fluxos de projeto, de forma a atualizar o Cash-Flow de cada período à data atual.

Liquidez (rf) 2,80% Taxa sem risco, equivalente á última média anual das OT PT 10Y

β 1,050 Prémio de risco do segmento

Prémio de Risco* [E(PRj)] 5,00% Prémio de risco do imóvel

Tatualização ANUAL 8,05%

Tatualização SEMESTRAL 3,95%

Taxa de Atualização

PÁG 21 DE 24

A taxa de atualização adotada, corresponde à taxa sem risco (rf), referente à média anual de OT’s PT 10 anos, adicionada do prémio de risco do imóvel [E(PRj)], que de estimou em 5,0%, majorada pelo beta do segmento (β).

Note-se que o prémio de risco numa carteira diversificada, para investidores informados encontra-se balizado entre 5,0% e 6,0%. Assim, em função da liquidez e tipo de ativo objeto de avaliação, adotamos um prémio de risco de 5,0% (habitação).

Relativamente ao beta (β), assume-se que uma carteira diversificada com mitigação de risco (ações + obrigações + imobiliário), possui um beta equivalente a 1. Dado que se trata de uma promoção, assumimos que o beta do ativo objeto de avaliação é de 1.05, correspondendo a uma majoração de 5,0%.

Hard Costs 3.181.700 €

Soft Costs 726.400 €

Gestão e licenciamento 6,50% CC 206.800 €

Projectos + Project Management 4,00% CC 127.300 €

Fiscalização 1,50% CC 47.700 €

Comercialização e Marketing 4,92% MV 344.600 €

Encargos Financeiros 343.700 €

Encargos Financeiros 6,00% /ano 343.700 €

Market Value (End Construction) Habitação/Comércio 19 fogos 7.003.300 €

1.800.000 €Market Value

Market Value

Lote Nº 8 - Terreno para construção

Av . das Forças Armadas

Encargos

Custos totais 4.251.800 €

Receitas

Receitas totais 7.003.300 €

PÁG 22 DE 24

Apresenta-se de seguida o desenvolvimento de cálculos: Mapa de Fluxos de Caixa (%) 0 SEM 1 SEM 2 SEM 3 SEM 4 SEM 5 SEM 6 SEM 7 SEM 8 SEM 9 SEM 10 Total

Encargos (%)

Hard Costs 0,00% 0,00% 50,00% 25,00% 25,00% 0,00% 100,00%

Gestão e licenciamento 25,00% 25,00% 50,00% 0,00% 0,00% 0,00% 0,00% 100,00%

Projectos + Project Management 25,00% 50,00% 25,00% 0,00% 0,00% 0,00% 0,00% 100,00%

Fiscalização 0,00% 0,00% 0,00% 50,00% 25,00% 25,00% 0,00% 0,00% 0,00% 100,00%

Encargos Financeiros 0,00% 1,45% 3,46% 5,82% 34,01% 29,76% 25,49% 0,00% 0,00% 100,00%

Comercialização e Marketing 0,00% 0,00% 0,00% 0,00% 15,79% 15,79% 26,32% 31,58% 10,53% 0,00% 100,00%

Receitas (%)

0 fogos 0 fogos 3 fogos 3 fogos 5 fogos 6 fogos 2 fogos 0 fogos 19 fogos

0,00% 0,00% 0,00% 0,00% 15,79% 15,79% 26,32% 31,58% 10,53% 0,00% 100,00%

Mapa de Fluxos de Caixa (€) 0 SEM 1 SEM 2 SEM 3 SEM 4 SEM 5 SEM 6 SEM 7 SEM 8 SEM 9 SEM 10 Total

Encargos (€) (3.258.424) (83.525) (115.350) (135.225) (1.614.700) (861.761) (861.761) (90.684) (108.821) (36.274) - (3.908.100)

Hard Costs - - - (1.590.850) (795.425) (795.425) - - - - (3.181.700)

Gestão e licenciamento (51.700) (51.700) (103.400) - - - - - - - (206.800)

Projectos + Project Management (31.825) (63.650) (31.825) - - - - - - - (127.300)

Fiscalização - - - (23.850) (11.925) (11.925) - - - - (47.700)

Comercialização e Marketing - - - - (54.411) (54.411) (90.684) (108.821) (36.274) - (344.600)

Receitas (€) 5.336.162 - - - - 1.105.784 1.105.784 1.842.974 2.211.568 737.189 - 7.003.300

Market Value (End Construction) Habitação/Comércio - - - - 1.105.784 1.105.784 1.842.974 2.211.568 737.189 - 7.003.300

(83.525) (115.350) (135.225) (1.614.700) 244.024 244.024 1.752.289 2.102.747 700.916 - Livre

(83.525) (198.875) (334.100) (1.948.800) (1.704.776) (1.460.753) 291.537 2.394.284 3.095.200 3.095.200 Acumulado

- (5.000) (11.900) (20.000) (116.900) (102.300) (87.600) - - - Livre

- (4.627) (10.595) (17.131) (96.328) (81.096) (66.806) - - - Actualizados

(83.525) (120.350) (147.125) (1.634.700) 127.124 141.724 1.664.689 2.102.747 700.916 - Livre

(80.353) (111.384) (130.993) (1.400.195) 104.753 112.349 1.269.540 1.542.723 494.714 - Actualizados

(80.353) (191.737) (322.730) (1.722.925) (1.618.173) (1.505.824) (236.284) 1.306.440 1.801.154 1.801.154 Acumulado

Tx de Fluxos do projecto ANUAL 8,05%

Tx de Fluxos do projecto ANUAL 3,95%

VAL 1.801.154 €

Market Value 1.800.000 €

Índice de Mercado, função da ABC ac solo 821 €/m²

Índice de Mercado, função da quantidade de fogos 94.700 €/fogo

Índice fundiário 25,7%

Total de Custos 4.251.800 €

Receitas Brutas 7.003.300 €

Margem Bruta 952.000 €

Valor para efeitos de Seguro 3.563.500 €

Custo de Construção 3.181.700 €

Encargos com Construção 381.800 €

Multiplo 1,16

Market Value (End Construction) Habitação/Comércio

Fluxo de Caixa do Projecto 1.801.154

Fluxo de Caixa Operacional 2.077.738

Encargos Financeiros (276.584)

(2.000.000)

(1.500.000)

(1.000.000)

(500.000)

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

SEM

1

SEM

2

SEM

3

SEM

4

SEM

5

SEM

6

SEM

7

SEM

8

SEM

9

SEM

10

Encargos e Receitas

Encargos Receitas (2.000.000)

(1.500.000)

(1.000.000)

(500.000)

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

SEM 1 SEM 2 SEM 3 SEM 4 SEM 5 SEM 6 SEM 7 SEM 8 SEM 9 SEM 10

Cash-Flow do Projeto

Market Value 1.800.000 €

Índice de Mercado, função da ABC ac solo 821 €/m²

Índice de Mercado, função da quantidade de fogos 94.700 €/fogo

Índice fundiário 25,7%

7.4. SÍNTESE DE VALORES DE AVALIAÇÃO

No quadro seguinte, constam os valores relevantes da avaliação:

Área Bruta de Construção acima

do solo

Área Bruta de Construção abaix o

do solo

2.192,0 m² 2.444,0 m² 19 fogos

1 fração comércio

Quantidade de fogos

7.003.300 €

Quadro Síntese

Lote Nº 8 - Terreno para construção

Av . das Forças Armadas

Market Value (End Construction)

Market Value

Área Bruta de Construção

4.636,0 m²1.800.000 €

PÁG 23 DE 24

8. CONCLUSÃO

A avaliação teve por base toda a documentação fornecida pelo cliente, que para efeitos de avaliação foi considerada como correta e completa e que não existem informações não partilhadas, que possam afetar a nossa avaliação.

Tendo em conta a atual conjuntura socioeconómica, todos os índices aplicados foram estimados com prudência e aversão ao risco.

Pelo exposto, anteriormente, atendendo à localização e características do imóvel em análise e em virtude dos cálculos efetuados, determinámos, à data atual, os seguintes valores:

Sete milhões, três mil e trezentos euros

7.003.300 €

1.800.000 €

Um milhão e oitocentos mil euros

Market Value (End Construction)

Market Value

Lote Nº 8 - Terreno para construção

Av . das Forças Armadas

A validade desta avaliação respeita à presente data e tem em consideração os fatores atuais do mercado, o seu conhecimento, alguns pressupostos fornecidos e, parcialmente, ajustados à realidade do mercado, a sua localização e toda a informação obtida e da observação efetuada ao local.

Lisboa, 3 de Agosto de 2016

Entidade Responsável pela Avaliação Perito Avaliador de Imóveis

Garen, Avaliações de Ativos, Lda Filipe Ribeiro

Sócio Coletivo N.º 36 da APAE Eng.º Civil, Pós Graduado em Gestão e Avaliação Imobiliária

Pessoa Coletiva, CMVM sob o nº de registo PAI/2007/019 CMVM sob o nº de registo PAI/2007/019/003

Apólice Nº 0084.10.144476, Ageas Portugal, S.A., válida até 01-12- Apólice Nº 0084.10.107037 Ageas Portugal, S.A., válida até 05-12-

PÁG 24 DE 24

ANEXO – REPORTAGEM FOTOGRÁFICA