Embed Size (px)

DESCRIPTION

Â

Citation preview

Miguel Faria e Castro Macroeconomia I

1

Disciplina: Macroeconomia I Professor Regente: André Castro Silva Professor Assistente: José Mário Lopes Livro: Macroeconomics, Williamson (3ª Edição, 2008) Data de Realização: 2º Sem 07/08

Miguel Faria e Castro Macroeconomia I

2

1. Conceitos Básicos e Medição

1.1. Conceitos Básicos PIB – Produto Interno Bruto, quantidade/valor de todos os bens e serviços produzidos num dado país, num dado período de tempo A análise do PIB é uma das mais poderosas ferramentas na Macroeconomia. De uma forma geral, permite a detecção e análise de tendências e de ciclos. O crescimento do PIB pode ser medido de diversas formas. A fórmula mais comum e prática de análise da taxa de crescimento anual é a seguinte:

1

1tt

t

yg

y −

= −

Onde tg é a taxa de crescimento e y representa o produto (no ano t em relação ao ano

anterior, neste caso, 1t − ). PIB norte-americano de 1900 a 2000:

1.1.1. Análise Logarítmica Caso as taxas registadas sejam suficientemente pequenas, a aplicação do logaritmo natural ao indicador em análise poderá constituir uma boa aproximação. Nesse caso, tem-se:

1ln lnt t tg y y −≈ −

A aplicação de logaritmos a séries temporais de produto pode ser útil por outras razões. De uma forma geral, permite o ajustamento parcial de tendências, realçando o verdadeiro crescimento e ciclos económicos ao longo de uma série temporal. Ao longo do século XX,

Miguel Faria e Castro Macroeconomia I

3

por exemplo, a tendência de crescimento do PIB real da maioria dos países ocidentais seguiu uma tendência exponencial. A aplicação do logaritmo permite que a análise dessa tendência se torne linear, simplificando muitos dos cálculos. Como é evidenciado pelo seguinte gráfico, a escala logarítmica permite uma mais fácil identificação dos diferentes ciclos económicos (expansões e recessões):

1.1.2. Modelos Macroeconómicos Dada a natural problemática da experimentação na grande maioria das ciências sociais, a ciência económica é forçada a estudar os respectivos fenómenos por via de modelos. Estes são simplificações estilizadas da realidade, que visam a análise e compreensão matemática (e não só) do comportamento dos diversos agentes que interagem numa economia. De uma forma geral, um modelo macroeconómico engloba os seguintes aspectos: 1. Os consumidores e empresas que interagem numa economia; 2. Os bens que os consumidores adquirem e que as empresas produzem; 3. As preferências dos consumidores em relação a esses bens; 4. A tecnologia que as empresas empregam na produção desses bens; 5. Os recursos disponíveis para a produção desses bens. Uma série de hipóteses são tomadas para regular o funcionamento de um modelo. Primeiramente, assume-se que tanto consumidores como empresas visam a optimização, isto é, a afectação mais eficiente dos recursos que lhes são disponibilizados, face às restrições que enfrentam. Por outro lado, assume-se que a interacção entre estes diferentes agentes conduz, inevitavelmente, a um equilíbrio. O equilíbrio que é geralmente considerado é um equilíbrio competitivo, que advém da interacção entre agentes em mercados onde todos são price-takers – nenhuma das suas acções é capaz de influenciar os preços. A experimentação na Macroeconomia faz-se, doravante, com recurso a modelos. A investigação macroeconómica assenta, quase exclusivamente, no desenvolvimento de

Miguel Faria e Castro Macroeconomia I

4

modelos melhores, que sejam capazes de simular um grande número de características e factores representados na realidade social. Actualmente, e como consequência da chamada Lucas Critique dos anos 70, a grande maioria dos modelos macroeconómicos assenta em fundamentos microeconómicos.

1.1.3. Outros conceitos importantes Produtividade Média do Trabalho – Define-se como rácio entre o produto agregado Y e o número de trabalhadores empregados N . É, no longo prazo, o crescimento da produtividade que permite maior qualidade de vida à população. Apesar de ter vindo crescer a um ritmo estável ao século XX, a produtividade média americana registou um abrandamento na década de 70. Pensa-se hoje que esse abrandamento se deveu ao ajustamento de competências e formação que adveio de um choque tecnológico: o aparecimento dos computadores e de novas tecnologias de comunicação. O abrandamento deveu-se, então, aos custos de aprendizagem e ajustamento a essas novas tecnologias. Gastos e Receitas do Estado – Os actuais modelos indicam que um aumento do peso do Estado na economia (mais impostos, gastos e intervenção) tem um efeito de crowding out na actividade económica. Isto é, o Estado “ocupa espaço” que era anteriormente “ocupado” por privados na economia. Assim, associa-se a um aumento da actividade do Estado uma diminuição do investimento e consumo por parte de privados. Na maioria das vezes, o Estado opera em défice, ou seja, gasta mais recursos do que acumula por via de receitas como os impostos. Ao nível agregado, a operação em défice pode não ser assim tão negativa como parece, dependendo das causas que conduziram a esse défice. Se, por exemplo, este advém de uma diminuição dos impostos, acredita-se que terá de ser pago, mais tarde ou mais cedo, por um aumento futuro destes: transferem-se os impostos de um grupo actual para um grupo futuro (se for o mesmo, as consequências do défice são, a bem dizer, nulas). Esta ideia é conhecida como o Teorema da Equivalência Ricardiana. Já um défice gerado por maiores gastos do Estado poderá ter consequências a nível do crowding out da economia. Taxas de Juro – Uma breve análise da evolução da taxa de juro nominal e da inflação aparenta evidenciar correlação positiva entre estes dois indicadores. Para explicar esta relação, recorre-se à taxa de juro real, a taxa que verdadeiramente motiva as decisões dos agentes, mesmo que inconscientemente. Grosso modo, a taxa real é normalmente tomada como a taxa nominal menos a taxa de inflação. Se contraio um empréstimo anual a uma taxa nominal de 9% e a inflação é de 3%, então a taxa real – aquela que estou efectivamente a pagar – é de 6%. A taxa de juro real resulta da actuação das forças de mercado e raramente consegue ser prevista com absoluta exactidão – a sua margem de erro é a mesma que enfrentam os economistas quando tentam prever a inflação. No curto prazo, a taxa real pode ser manipulada por via da política monetária levada a cabo, usualmente, pelo Banco Central. Uma diminuição do crescimento da massa monetária leva a um aumento da taxa de juro real, por exemplo. No entanto, o objectivo principal da política monetária não é a manipulação da taxa de juro real. Este processo é uma mera ferramenta num combate muito maior: contra a inflação. Balança Corrente – As economias ocidentais tornam-se cada vez mais abertas após a 2ª Guerra Mundial, e ainda mais com o final da Guerra Fria. A evolução das tecnologias de comunicação e transporte, aliadas a essa abertura levaram a um crescimento dramático do

Miguel Faria e Castro Macroeconomia I

5

comércio internacional. Apesar do comércio internacional ser primariamente positivo, dado que permite a exploração das vantagens comparativas de cada país, torna-o também vulnerável aos ciclos económicos internacionais. A mais importante medida do comércio internacional é a balança corrente, que mede as exportações líquidas (exportações menos importações) mais os pagamentos líquidos de factores (rendimentos líquidos vindos do exterior). Os EUA, por exemplo, mantêm um défice da balança corrente: o valor das suas importações é superior ao das suas exportações. Isto implica que, para financiar as importações, o Estado e/ou privados terão de contrair empréstimos no estrangeiro. Isto não é necessariamente um mau sinal, principalmente se os empréstimos que são contraídos no estrangeiro são utilizados para incrementar a capacidade produtiva nacional, levando a maior produção futura. Pode existir, também, correlação positiva entre os défices governamentais e da balança corrente. Se o Estado quer gastar mais, tem de financiar esses gastos através de empréstimos. Mas se o sector privado nacional não poupou o suficiente para cobrir esses gastos, o Estado é forçado a recorrer a crédito estrangeiro, o que por sua vez agrava o défice da balança corrente. Ciclos Económicos – Definem-se como os desvios em relação à tendência esperada de actividade económica. Podem ser recessões ou expansões. A discussão das suas causas e de como lidar com os diferentes ciclos é uma fonte de muita discordância entre economistas. Actualmente, prevalecem três grandes teorias sobre as causas e consequências dos ciclos. A Teoria do Ciclo Económico Real alega que estes fenómenos advêm de choques da capacidade tecnológica e produtiva de uma economia, e que as políticas governamentais para os combater são, usualmente, negativas para a economia como um todo. A Teoria da Segmentação de Mercado enuncia como principal causa os choques na massa monetária, que se vão lentamente fazendo sentir pelos diferentes mercados e sectores de uma economia, começando pelos mercados financeiros. Finalmente, a Teoria Keynesiana assenta a origem dos ciclos nas vagas de optimismo e pessimismo dos agentes económicos, desempenhando o Estado um papel fundamental no seu controlo.

1.2. Medição Macroeconómica

1.2.1. Contabilidade Nacional A medição do Produto Interno Bruto pode ser feita a partir de três ópticas distintas, mas perfeitamente equivalentes: a) Óptica do Produto Baseia-se na soma simples de todo o valor acrescentado gerado na economia, num determinado ano:

pmPIB VAB=∑

b) Óptica da Despesa É a soma de toda a despesa efectuada em bens e serviços finais na economia. Soma a despesa realizada por famílias e consumidores privados C , gastos do Estado G e

Miguel Faria e Castro Macroeconomia I

6

investimento bruto por parte das empresas BI . Como parte da despesa efectuada pelos

agentes nacionais destina-se a produtos não nacionais, subtraem-se as importações M . De igual forma, como parte da despesa interna é levada a cabo por agentes não nacionais, somam-se também as exportações X .

pm BPIB DI C G I X M= = + + + −

O investimento bruto resulta do investimento que é efectivamente realizado em novo capital somado às amortizações, o investimento que é realizado para compensar o desgaste do capital já existente.

B LI I Amort= +

Por outro lado, o investimento poderá também ser entendido como a soma da formação bruta de capital fixo (investimento em máquinas e outros tipos de capital, que irão gerar mais riqueza no futuro, somado às amortizações cujo fim já foi explicitado) mais a variação dos stocks: se as empresas acumulam e guardam stocks, tal acção é vista como um investimento, dado que não os vendem agora na expectativa de os venderem futuramente.

BI FBCF Stocks= + ∆

c) Óptica do Rendimento O produto pode também ser calculado como a soma de todo o rendimento recebido por agentes económicos que contribuem para o processo de produção. Aqui são considerados os factores de produção clássicos: trabalhadores (que recebem salários e subsídios da segurança social), capital (que gera rendas), terra (rendas) e o empreendedorismo (lucros).

RecfPIL RI W SSe Juros ndas Lucros= = + + + +

É de ressalvar que o rendimento interno, ao contrário das situações anteriores, não corresponde ao produto interno bruto a preços de mercado, mas sim ao produto interno líquido a custos de factores. Para resolver a situação:

cf cfPIL Amort PIB+ =

cf pmPIB Ti Ze PIB+ − =

Somam-se as amortizações para converter o produto interno líquido em bruto. Posteriormente, somam-se impostos indirectos e subtraem-se subsídios indirectos para gerar o produto a preços de mercado. Obtém-se, então, a seguinte identidade:

pmRI Amort Ti Ze DI Y PIB+ + − = = =

1.2.2. Índices de Preços Os índices de preços têm diversos objectivos. Para além de apoiarem na medição da inflação, são indispensáveis no processo de conversão de séries nominais em reais.

Miguel Faria e Castro Macroeconomia I

7

1. Deflator do PIB É o simples rácio entre PIB nominal e PIB real (normalmente multiplicado por 100). O PIB real, como é óbvio, terá de vir medido aos preços constantes de um determinado ano base. Suponhamos que queremos medir o deflator do PIB do ano t com base no ano 0:

00

Nominal

Re

tt tt

tt

PQPIBPIBDeflator

PIB al P QPIB= = = ∑

∑

É o somatório dos preços do ano corrente, multiplicados pelas quantidades do ano corrente, dividido pelo somatório dessas quantidades multiplicadas pelos preços do ano base. Corresponde a um Índice de Paasche, onde as quantidades estão fixas no ano corrente. Tem como principal problema, normalmente, o facto de subestimar o papel das importações. 2. Índice de Preços do Consumidor Toma-se um consumidor representativo, que adquire um determinado cabaz de bens essenciais e médios, analisando-se a evolução do preço desse cabaz fixo ao longo do tempo. Como as quantidades não se alteram, o índice é muito sensível às variações de preço ao longo do tempo.

0

0 0

tPQIPC

P Q= ∑∑

Como se encontram fixas as quantidades do ano base, este é um Índice de Laspeyres. O IPC normalmente sofre de vários problemas:

Novos Bens – Não considera o aparecimento de novos bens, possivelmente mais baratos e substitutos de bens incluídos no cabaz. Esta falha pode levar tanto a um enviesamento positivo como negativo da estimação da inflação.

Qualidade dos Bens – O IPC não considera o aumento de qualidade dos bens, que pode vir necessariamente associado a um aumento do seu preço. Isto é, apesar dos bens que o consumidor adquire estarem mais caros, o IPC não considera o facto de esses bens serem melhores do que aqueles que eram anteriormente consumidos.

Viés de Selecção – Advém primariamente do efeito substituição. Quando um bem se torna relativamente mais caro, irei consumir menos desse bem e procurarei substitutos próximos. Ao fixar as quantidades, o IPC ignora esse efeito.

3. Índice em Cadeia Para tentar resolver algumas das falhas inerentes às medidas anteriormente apresentadas, pode-se optar por uma abordagem integrada: a média geométrica do deflator e do índice de preços. No fundo, é um Índice de Fisher:

/0 /0 /0*Q Q Qt t tF = ℘ℓ

Miguel Faria e Castro Macroeconomia I

8

1.2.3. Ciclos Económicos

A análise dos ciclos económicos é particularmente importante na macroeconomia. Tem-se, no entanto, que ter alguns cuidados ao tentar analisar os ciclos referentes a uma determinada série. Um dos maiores perigos são as tendências. A análise de uma série do PIB nominal norte-americano no século XX, por exemplo, revela uma tendência claramente exponencial. Como resolver este problema? 1) Converte-se a tendência exponencial numa tendência linear, por via da aplicação do logaritmo natural. 2) Com uma tendência linear, já é possível a aplicação de uma regressão linear: uma recta que passa pela nuvem de pontos e que minimiza a soma dos quadrados dos resíduos. 3) Subtraindo a recta de regressão ao logaritmo do produto, é possível criar uma série estável, que flutua em torno de uma recta horizontal. Torna-se possível uma análise cuidada dos ciclos económicos. Surgem três questões fundamentais na análise de variáveis macroeconómicas com comportamento cíclico: a) Volatilidade Será que a variável é mais volátil que o PIB? Isto é, tem uma maior variabilidade que o PIB? Esta questão é geralmente respondida pelo rácio dos desvios-padrão. Tomando uma qualquer variável x :

x

PIB

σσ

Se este rácio for superior a 1, então a variabilidade é superior, pelo que a variável é mais volátil do que o produto. Exemplos de variáveis que são usualmente voláteis são o investimento e o desemprego. O gráfico seguinte compara a evolução de um investimento extremamente volátil com o produto:

Miguel Faria e Castro Macroeconomia I

9

b) Persistência Uma variável diz-se persistente se o seu comportamento actual pode ser facilmente previsto pelo seu comportamento nos períodos imediatamente anteriores. A persistência é normalmente medida com recurso à autocorrelação entre o valor da variável no período actual e no período anterior. Se ( )1corr ,t tx x − for elevada, então a variável é persistente.

c) Timing e Direcção Se o comportamento de uma variável consegue antever o comportamento do produto nos períodos seguintes, então diz-se que é avançada. Para o caso contrário, isto é, o comportamento do produto prevê o comportamento da variável, diz-se atrasada. Se variam de forma simultânea, então é coincidente. Para determinar o timing da variável, calculam-se três coeficientes de correlação entre a variável no período actual e o PIB no período anterior, o PIB no período actual e o PIB no período seguinte.

( ) ( ) ( )1 1corr , , corr , , corr ,t t t t t tx PIB x PIB x PIB− +

Se o primeiro assumir valor absoluto mais próximo de 1, então a variável é atrasada. Será coincidente ou avançada para os restantes dois, respectivamente. Em relação à direcção, se a correlação entre a variável e o produto no período actual for positiva, então é procíclica. Se for negativa, é contracíclica. O gráfico seguinte apresenta uma variável que é claramente procíclica e avançada: a massa monetária.

Miguel Faria e Castro Macroeconomia I

10

2. Modelo Estático: Consumidor e Empresa Para melhor compreender os fundamentos microeconómicos que motivam o comportamento dos consumidores e das empresas, considera-se um modelo de um único período, no qual estes agentes tomam decisões estáticas, em oposição a um comportamento dinâmico. Assume-se que o comportamento de todos os agentes é competitivo, são todos price-takers num mercado perfeitamente concorrencial.

2.1. O Consumidor Representativo Num modelo estático, considera-se que o consumidor tentará esgotar todos os recursos que lhe são disponíveis, incluindo o seu próprio dinheiro. Isto é, não se consideram decisões de poupança, com vista ao consumo futuro. Toma-se o comportamento de um único consumidor como representativo de todos os agentes afins numa economia. O que irá relevar será a sua decisão de trabalho e consumo. Esta decisão assenta num trade-off básico: para poder consumir mais bens e serviços e, logo, manter um nível de vida mais elevado, o consumidor terá de trabalhar mais, tendo menos tempo disponível para lazer.

2.1.1. Preferências Neste modelo, o consumidor pode adquirir dois bens distintos: um bem compósito, que representa todo o consumo efectuado, e o lazer, que representa todo o tempo não despendido a trabalhar (inclui actividades de lazer, tempo de sono, etc). Para compreender como é que o consumidor representativo irá formular a sua decisão de consumo, é necessário considerar as suas preferências: quanto valoriza o consumo, e quanto valoriza o lazer. As suas preferências podem ser matematicamente expressas através da função utilidade, que, como o nome indica, tenta medir o bem-estar do consumidor em função das quantidades consumidas desses dois bens: ( ),U C l . Relevante constatar que

a utilidade é, essencialmente, uma medida relativa, ou seja, serve unicamente para representar preferências por um cabaz em relação a outro(s). Para facilitar a análise, tomam-se uma série de hipóteses, que descrevem aquilo que em Microeconomia são conhecidas como “preferências bem-comportadas”. Estas são: 1. Monotonicidade – Mais bens é sempre melhor que menos. Um consumidor irá sempre preferir cabazes com mais consumo, mais lazer ou mais dos dois bens. Assume-se que este nunca se encontrará saciado. 2. Convexidade – O consumidor prefere cabazes intermédios, isto é, que contenham quantidades intermédias de ambos os bens a cabazes extremos – que contenham só consumo ou só lazer. Assume-se que um consumidor que adquira consumo e lazer em quantidades intermédias estará melhor que um que possua só consumo ou só lazer. Daqui

Miguel Faria e Castro Macroeconomia I

11

vem que, se um consumidor é indiferente entre dois cabazes, então irá certamente preferir uma mistura destes. 3. Normalidade dos Bens – Ambos os bens são normais: quanto mais rendimento possuir o consumidor, mais irá querer consumir de ambos os bens. Isto em oposição aos bens inferiores para os quais um aumento de rendimento provoca uma diminuição do consumo. Graficamente, é possível representar as preferências do consumidor representativo, assim como as três hipóteses acima formuladas a partir de um mapa de indiferença, onde se encontram representadas as suas curvas de indiferença – curvas que unem todos os cabazes entre os quais o consumidor é indiferente.

No mapa de indiferença acima representado, por exemplo, o consumidor é indiferente entre os cabazes B e D, dado que se encontram sobre a mesma curva de indiferença. Por outro lado, como A encontra-se numa curva de indiferença mais distante da origem, será um cabaz preferido tanto a B como a D, dado que a curva sobre a qual se encontra corresponde a um nível de utilidade superior (as curvas de indiferença são, no fundo, curvas de nível da função utilidade). Uma propriedade importante das curvas de indiferença diz respeito à taxa marginal de substituição (marginal rate of substitution) ,l CMRS , que é a expressão da taxa à qual o

consumidor estará disposto a trocar lazer por consumo, de forma a manter a sua utilidade constante. É o declive da curva de indiferença, quanto está o consumidor disposto a abdicar de consumo para adquirir mais uma unidade de lazer, mantendo a utilidade constante (isto é, mantendo-se sobre a mesma curva de indiferença). A MRS pode ser calculada de diversas formas:

,l C

UdC lMRS

UdlC

∂∂= = −

∂∂

A MRS é um valor negativo, dado que, para manter a sua utilidade constante, e para consumir mais uma unidade de lazer, o consumidor terá, necessariamente, de abdicar de consumo!

Miguel Faria e Castro Macroeconomia I

12

2.1.2. Restrição Orçamental Tem-se, no entanto, que o consumidor enfrenta uma série de restrições à aquisição de consumo e lazer. Não se considera dinheiro propriamente dito. Para analisar a escolha do consumidor, e como é comum na Teoria do Consumidor, tomam-se unicamente preços relativos, isto é, quanto custa o lazer em relação ao consumo e vice-versa. O lazer, neste modelo, é medido em horas. Horas que não são utilizadas para o trabalho e, doravante, não geram rendimento que permite mais consumo. A disponibilidade horária total do consumidor é dada por h . Por outro lado, o número de horas trabalhadas é dado por sN (também representativo da oferta de trabalho). Daí se tem que:

sl h N= −

Ou seja, a quantidade de lazer de que o consumidor dispõe equivale à sua disponibilidade horária total menos o número de horas trabalhadas. Por vezes, estes valores podem surgir em absoluto (exemplo: 24h = horas totais), ou então em proporção ( 1h = , 0,4l = , etc). A esta identidade, ou qualquer reformulação, chama-se restrição temporal. Para que possa consumir, é necessário considerar igualmente o rendimento real do consumidor. As horas trabalhadas resultam da oferta de trabalho no mercado de trabalho, que são transaccionadas por um salário real w . Como se fala em salário real, toma-se este como uma medida do poder de compra do consumidor. Sendo que os preços são relativos, o preço do consumo é igual a 1. O rendimento real do consumidor é, logicamente, o produto entre o número de horas trabalhadas e o seu salário horário.

( )SwN w h l= −

Outra fonte de rendimento para o consumidor é o lucro gerado pelas empresas, ou dividendos distribuídos por estas. Considera-se, também, que o consumidor paga impostos ao Estado, sendo que neste modelo estes são considerados como lump-sum: em vez de uma percentagem sobre o seu rendimento, são quantias que terão de ser pagas independentemente das acções do agente. O rendimento passa, assim, a ser:

( )w h l Tπ− + −

Já existem condições para representar a restrição orçamental do consumidor. Dado que este é um modelo estático, e todas as decisões do consumidor são tomadas com vista a este único período, não existem incentivos à poupança e, doravante, este consome todo o rendimento disponível. Logo:

( )C w h l Tπ= − + −

O consumo é igual aos rendimentos auferidos pelo trabalho mais os lucros/dividendos e menos os impostos pagos ao Estado. A identidade pode ser reformulada para explicitar a despesa em consumo e lazer no primeiro membro e o rendimento efectivamente gerado no segundo:

C wl wh Tπ+ = + −

Miguel Faria e Castro Macroeconomia I

13

Pode-se dizer que o salário real é o preço do lazer dado que este é o seu custo de oportunidade – aquilo que o consumidor poderia ganhar se não estivesse a gastar o seu tempo em lazer. Para tornar mais simples a representação gráfica, reformula-se a expressão isolando a variável que se encontra no eixo das ordenadas – o consumo:

C wl wh Tπ= − + + −

Como é imediatamente constatável, o coeficiente do bem que se encontra no eixo das abcissas – o lazer – é igual ao salário real que, doravante, irá corresponder ao declive da restrição. Para o caso em que os impostos são superiores aos dividendos, tem-se:

Se, na equação, o consumo for zero (ponto B), tem-se que o lazer será de T

hw

π −+ . Este

é, necessariamente, um valor inferior a h , dado que T π> . O lazer nunca pode ser superior à disponibilidade horária total, dado que se encontra medido em horas. Neste caso, o consumidor não pode aproveitar todas as suas horas para o lazer dado que necessita de trabalhar para pagar o défice gerado pelos impostos. Da mesma forma, para zero horas de lazer (ponto A), o consumidor torna-se habilitado para adquirir wh Tπ+ − unidades de consumo. Para o caso oposto, quando os dividendos são superiores aos impostos, o problema anteriormente referido é evidenciado. Como não pode despender em lazer mais do que a sua restrição horária, o excedente gerado por esta situação pode ser despendido através de lazer total e ainda aquisição de algumas unidades de consumo.

Miguel Faria e Castro Macroeconomia I

14

2.1.3. Optimização De forma a deduzir aquilo que o consumidor realmente decide, torna-se necessário confrontar as suas preferências com as restrições que ele enfrenta. Assume-se que o consumidor é racional, isto é, que o consumidor tentará sempre atingir o seu óptimo, com plena informação sobre as suas preferências e restrições. Tentará sempre atingir a curva de indiferença mais elevada que é permitida pelo seu orçamento e disponibilidade horária. Imediatamente se constata que o consumidor irá optar por um cabaz cuja curva de indiferença é tangente à restrição orçamental. Isto é – o melhor cabaz que a sua restrição permite adquirir. Se é tangente, então os declives das duas curvas são iguais. Tem-se, no óptimo, que o consumidor valoriza tanto os bens (MRS) como o mercado os valoriza (w):

,l CMRS w=

Assume-se, à partida, que o consumidor não opta por nenhum ponto dentro da restrição – dado que mais bens são preferidos a menos! Também o segmento BD está fora de questão dado que, para a quantidade máxima de lazer, o consumidor tem sempre a oportunidade de adquirir mais consumo, e mais é preferido a menos! Logo, irá consumir no segmento AB, quando a curva de indiferença for tangente à restrição. Podia ser argumentado que o consumidor gostaria de se ficar pelo ponto B, onde não trabalha e ainda consome. Mas se o consumidor não trabalha, sendo ele representativo, nenhum irá trabalhar e, doravante, as empresas não irão produzir nada – acaba por não consumir nada! É uma questão de consistência entre os comportamentos dos consumidores e das empresas.

2.1.4. Variação dos Dividendos e Impostos As variações dos dividendos e impostos são variações puras do rendimento do consumidor. A sua restrição horária mantém-se, ou seja, em qualquer dos casos, não poderá consumir mais lazer do que a disponibilidade horária total. Pode ocorrer, contudo, que um aumento dos dividendos leve a que o consumidor tenha necessidade de trabalhar menos, passando a adquirir maiores quantidades de ambos os bens. Um exemplo é o consumidor que ganha a lotaria: irá consumir mais, e trabalhar menos. Dado que as

Miguel Faria e Castro Macroeconomia I

15

variações do consumo advêm unicamente da variação do rendimento e os preços relativos mantêm-se inalterados, verifica-se um efeito rendimento puro.

A hipótese de que tanto consumo como lazer são bens normais implica que um aumento do rendimento não proveniente do salário leva a uma diminuição da oferta de trabalho. Outra implicação é o facto de, confrontados com uma diminuição dos impostos, os consumidores adquirirem mais bens e trabalharem menos.

2.1.5. Variação do Salário Real Já a variação do salário real é um pouco mais complicada. Dado que os preços relativos dos bens se alteram, surge um efeito adicional que condiciona a nova escolha de consumo – o efeito substituição. Supondo um aumento do salário:

Miguel Faria e Castro Macroeconomia I

16

De AB, a restrição passou a EB. Como o salário é maior, o consumidor pode adquirir mais consumo no extremo. Ele começa por consumir em F, mas quando sofre o aumento do salário, a transição para o novo cabaz de consumo H pode ser decomposta em duas fases: na primeira, assume-se que, para os novos preços relativos, o consumidor mantém-se na mesma curva de indiferença. Traça-se uma restrição imaginária JK, onde o agente passa a consumir O. Esta variação do consumo, originária na alteração dos preços relativos unicamente, designa-se efeito substituição. Dado que o consumo se tornou relativamente mais barato após o aumento do salário (mais salário => maior custo de oportunidade para o lazer), o consumidor adquire menos lazer e mais consumo. Seguidamente, aplica-se o consequente aumento do rendimento que uma diminuição do preço do lazer traz – a transição de O para H é já efeito rendimento puro. Dado que ambos os bens são normais, o aumento do rendimento leva a um aumento no consumo de ambos. Os efeitos rendimento e substituição têm sinais opostos no que toca ao lazer, face a um aumento salarial. Daí que seja incerto se um aumento do salário irá provocar uma expansão ou contracção da oferta de trabalho. Pode ser que o agente, confrontado com um salário superior, decida trabalhar mais para ganhar ainda mais. Mas pode também acontecer que esteja contente com o seu rendimento total actual, trabalhando menos para ganhar o mesmo. De uma forma geral, é possível transformar o lazer numa função do salário – um passo essencial para a construção da curva de oferta de trabalho.

( ) ( )sN w h l w= −

2.1.6. Oferta de Trabalho Construída a curva de oferta de trabalho, torna-se agora possível ver como é que as variações anteriores irão influenciar as movimentações desta. As variações nos rendimentos do consumidor que não provêm do trabalho (dividendos e impostos) irão, como foi visto, provocar efeitos rendimento puros: um aumento do rendimento leva a que mais consumo e lazer sejam adquiridos, e vice-versa. Dado que um aumento do rendimento leva a que mais lazer seja consumido, para um mesmo salário real, o consumidor irá trabalhar menos – a curva de oferta de trabalho contrai-se.

Miguel Faria e Castro Macroeconomia I

17

O efeito inverso ocorre para uma redução do rendimento “externo” do consumidor: confrontado com uma redução forçosa do seu tempo de lazer e consumo, irá, para um mesmo salário, trabalhar mais. Já as variações do salário real reflectem-se em movimentações ao longo da curva da oferta de trabalho. Um aumento do salário real leva a que o custo de oportunidade do lazer aumenta – logo, o consumidor irá adquirir mais consumo e menos lazer, pelo que se dá uma movimentação crescente ao longo da curva.

2.2. A Empresa Representativa Até agora foi analisado o problema do consumidor representativo, que fornece trabalho e procura bens de consumo. Passando para o outro lado da barricada, observa-se o comportamento da empresa representativa, que procura trabalho e fornece bens de consumo. Uma vez mais, o problema é de optimização: não de utilidade, mas sim de lucro.

2.2.1. Função Produção Tal como as preferências do consumidor podiam ser expressas por uma função utilidade, também a capacidade de produção de uma empresa pode ser descrita matematicamente pela função produção. Em função dos inputs, esta função gera a quantidade de output que a empresa é tecnologicamente capaz de produzir.

( ), dY zF K N=

Onde z é a produtividade total dos factores (total factor productivity, TFP), K é o capital (que, sendo este um modelo estático, é tida como fixa), dN é a quantidade de horas trabalhadas pelos empregados e Y é o produto total. O conceito de TFP, um pouco complexo, relaciona-se com a produtividade dos inputs empregues no processo de produção. Pode ser visto como uma expressão algébrica da tecnologia, qualidade de gestão e sofisticação do processo de produção – quanto maior for, mais a empresa conseguirá produzir com os mesmos inputs.

Miguel Faria e Castro Macroeconomia I

18

Esta função baseia-se numa série de pressupostos e hipóteses de grande importância, que são tidos como “benchmarks” para a empresa representativa na análise do mercado de trabalho: 1. Rendimentos Constantes à Escala – Basicamente, exprimem a ideia de que um qualquer aumento percentual das quantidades de ambos os inputs gera um aumento idêntico (percentualmente) do output. Matematicamente, implica que a função produção é homogénea de grau 1:

( ) ( ), ,d dzF K N zF K Nλ λ λ=

Enquanto a ideia de rendimentos crescentes à escala beneficia empresas grandes e a de rendimentos decrescentes ajuda as empresas pequenas, o conceito de rendimentos constantes é um consenso para a empresa representativa. 2. Monotonicidade – Um aumento de qualquer um dos inputs leva a um aumento do output. A implicação deste pressuposto é de que a produtividade marginal de cada um dos inputs é sempre positiva. Produtividade marginal é o acréscimo de output gerado pela inclusão de uma unidade adicional de qualquer um dos inputs no processo produtivo. Matematicamente, é a derivada parcial da função produção em ordem a esse input. Por exemplo, a produtividade marginal do trabalho poderá ser dada por:

N d

YMP

N

∂=∂

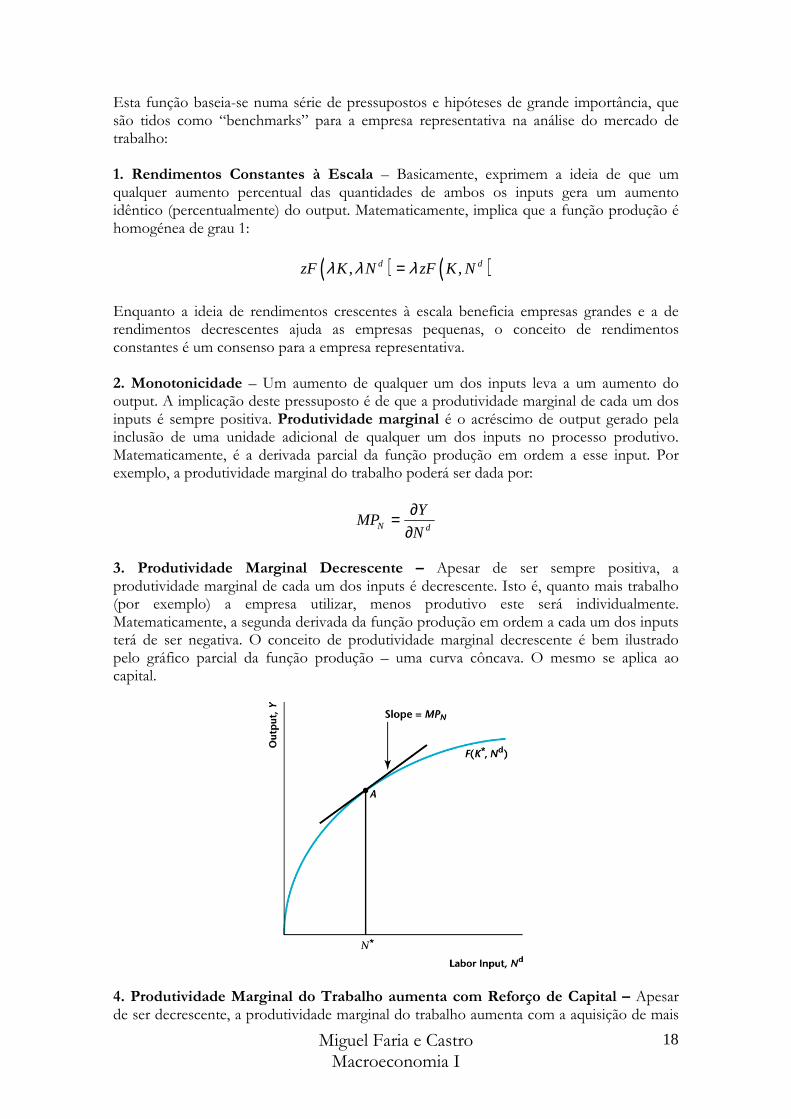

3. Produtividade Marginal Decrescente – Apesar de ser sempre positiva, a produtividade marginal de cada um dos inputs é decrescente. Isto é, quanto mais trabalho (por exemplo) a empresa utilizar, menos produtivo este será individualmente. Matematicamente, a segunda derivada da função produção em ordem a cada um dos inputs terá de ser negativa. O conceito de produtividade marginal decrescente é bem ilustrado pelo gráfico parcial da função produção – uma curva côncava. O mesmo se aplica ao capital.

4. Produtividade Marginal do Trabalho aumenta com Reforço de Capital – Apesar de ser decrescente, a produtividade marginal do trabalho aumenta com a aquisição de mais

Miguel Faria e Castro Macroeconomia I

19

capital. Aqui implícita encontra-se, uma vez mais, a ideia de convexidade: também a empresa prefere combinações intermédias de inputs. A aquisição de capital provoca um deslocamento da curva da produtividade marginal do trabalho.

2.2.2. Produtividade Total dos Factores O parâmetro z é crucial para uma boa análise das causas do crescimento e ciclos económicos. Representando uma enorme série de factores, tais como tecnologia disponível, boas técnicas de gestão ou uma conjuntura favorável, o seu aumento leva, tal como a denominação TFP indica, a um aumento da produtividade total dos factores de produção. Leva a que a curva parcial da função produção se expanda:

Ou seja, com a mesma quantidade de inputs, produz-se mais output. Mas esta não é a única consequência. Também a produtividade marginal de cada um dos inputs é afectada. Se, por um lado, a aquisição de capital levava a que, para a mesma quantidade de trabalho, este garantisse uma produtividade marginal superior, os efeitos do aumento da TFP são muito semelhantes: só a deslocação da curva é que, desta vez, se dá na horizontal.

Miguel Faria e Castro Macroeconomia I

20

Factores que possam influenciar a TFP são: Progresso tecnológico – atenção que, por vezes, este se encontra imbuído no stock

de capital da empresa (exemplo: computadores pessoais); Técnicas de Gestão e Organização da Empresa; Clima favorável (crucial na produção agrícola e construção, por exemplo); Intervenção e Regulação do Estado (exemplo: combate à poluição, leis laborais,

etc.); Preço da energia

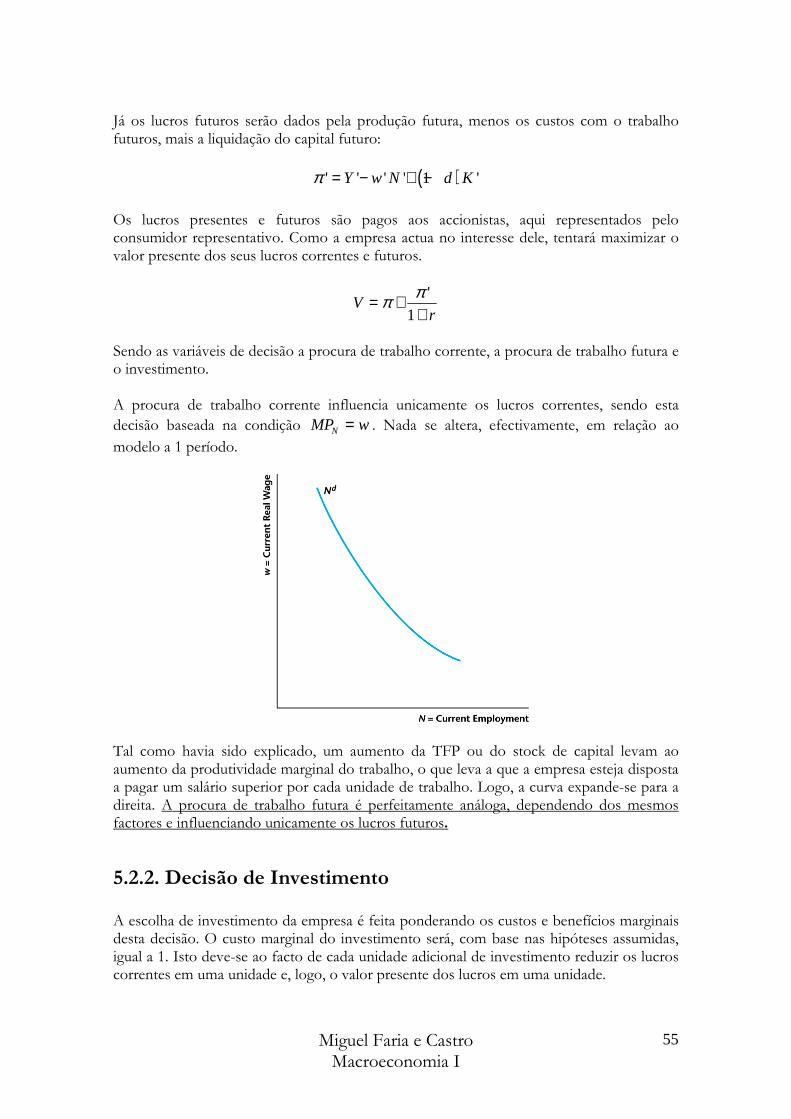

2.2.3. Maximização do Lucro Tal como o consumidor, a empresa representativa ir-se-á comportar de forma competitiva, tomando o salário real como exógeno e optimizando a sua escolha de alocação de recursos em função desta variável. Esta será a principal variável exógena, dado que num modelo estático, considera-se o capital como sendo fixo, e o trabalho o único factor variável. Será esta a variável de decisão da empresa – que irá maximizar o lucro em função da quantidade óptima de trabalho a empregar. O lucro da empresa é dado por:

( ), d dzF K N wNπ = −

Onde a produção total corresponde às receitas geradas pela empresa Y , e os seus custos serão o produto do salário real pela quantidade de trabalho empregue (medido em horas). O lucro é, pois, a diferença entre a receita total e os custos variáveis. Este é um simples problema de maximização, resolvido por via da aplicação das condições de primeira ordem (derivando a função em ordem à variável de decisão – a quantidade de trabalho):

0 0 N

Yw PM w

N N

π∂ ∂= <=> − = <=> =∂ ∂

Ou seja, no óptimo, a produtividade marginal do trabalho deverá igualar o salário real. Esta condição é bem ilustrada no gráfico seguinte:

Miguel Faria e Castro Macroeconomia I

21

A recta dwN representa os custos totais da empresa, enquanto a função produção as receitas. Logo, a empresa irá gerar lucro enquanto a função produção se mantiver acima da função custo. O máximo corresponde, pois, ao ponto onde a função produção é tangente a uma paralela da função custos que, como pode ser observado, corresponde à quantidade de trabalho para a qual o lucro é maximizado *N . Porque é que isto acontece? Suponha-se que a empresa decide empregar menos trabalho. Nesse caso, a produtividade marginal deste factor é superior ao seu custo. Logo, o “lucro marginal” será positivo – compensará à empresa empregar mais trabalho, dado que o ganho supera a perda. Por outro lado, se a empresa decidir empregar uma quantidade de trabalho superior a *N , tem-se que a produtividade marginal do último trabalhador empregue é inferior ao custo que este acarretou, logo é compensatória a utilização de menos trabalho.

2.2.4. Procura de Trabalho Da análise anterior infere-se que, para a empresa competitiva, que optimiza os recursos disponíveis, a procura de trabalho irá depender directamente da produtividade marginal deste. No óptimo, a produtividade marginal é sempre igual ao salário real. Logo, para uma pequena quantidade de trabalho, a produtividade marginal será elevada, pelo que a empresa estará disposta a pagar um salário real mais elevado. Por outro lado, para uma grande quantidade de trabalho, a produtividade marginal decresce, e assim decresce o salário real que a empresa estará disposta a pagar. A curva de procura de trabalho é a curva de produtividade marginal deste factor.

Miguel Faria e Castro Macroeconomia I

22

3. Modelo Estático da Macroeconomia Agora que foram tomados os fundamentos microeconómicos para o comportamento óptimo da empresa e do consumidor representativos, resta agregá-los e construir um modelo funcional da macroeconomia. Esta primeira abordagem é feita através da análise de uma economia fechada ao exterior, onde se consideram três actores principais: consumidores (vendem trabalho e consomem bens), empresas (compram trabalho e vendem bens) e um novo participante, o Estado.

3.1. Estado O Estado compra bens e serviços, tal como um consumidor representativo, incorrendo em gastos públicos G . Estes gastos são financiados por impostos, recolhidos junto do consumidor representativo T . O consumo do Estado implica a utilização de recursos produzidos na economia, pelo que se considera que os gastos públicos “capturam” parte de produção nacional. Como a identidade seguinte indica, esta tem dois destinos essenciais: o consumo privado e o consumo público.

Y C G= +

Esta é a identidade despesa-rendimento: numa economia fechada, a produção poderá ser consumida por privados ou pelo Estado. Os gastos públicos são tidos como uma variável exógena, não determinada pelo modelo. Tem-se, também, que o Estado é obrigado a obedecer a uma restrição orçamental dada por:

G T=

Ou seja, se quiser consumir mais, terá de gerar mais receitas através da sua política fiscal, que diz respeito a despesa, impostos, transferências e empréstimos. Não se considera que o Estado se encontra em posição de contrair empréstimos, dado que este é um modelo estático da macroeconomia, logo não fará sentido a nenhum agente emprestar ao Estado.

3.2. Equilíbrio Competitivo Fala-se em equilíbrio competitivo quando, dados os preços que vigoram no mercado, a economia chegou a um estado em que a procura iguala a oferta. Neste caso, todos os agentes são price-takers, o que neste caso se refere a um único preço que irá relevar para a análise – o do trabalho, ou salário real w . Poderá também ser considerado, para efeitos de simplificação, que existe apenas um mercado relevante na economia, o mercado de trabalho. Será neste mercado que consumidores e empresas irão confrontar as suas decisões de optimização em relação a

Miguel Faria e Castro Macroeconomia I

23

variáveis como a produção de bens, tempo de lazer e decisão de trabalho. Neste modelo, tomam-se como variáveis exógenas os factores que não variam no curto-prazo: a tecnologia (e outros factores que influenciam a produção), os gastos públicos e a quantidade de capital empregue no processo produtivo: ,z G e K , respectivamente. Todas as restantes variáveis são endógenas – são explicadas pelo modelo. O salário real terá de ser tal que o mercado de trabalho se encontra em equilíbrio (oferta de trabalho iguala a procura). No entanto, a oferta de trabalho é em parte determinada por T , variável condicionada por G e por π , que é função dos lucros gerados por cada empresa. Tem-se um equilíbrio competitivo quando as seguintes condições forem satisfeitas: 1. O consumidor representativo escolhe C e sN de forma a maximizar a sua utilidade, dados w , T e π . 2. A empresa representativa escolhe dN de forma a maximizar o seu lucro dY wNπ = − , dados z , K e w . 3. O mercado de trabalho atinge o equilíbrio, o que implica que s dN N= . 4. A restrição orçamental pública é satisfeita T G= . Retome-se a identidade despesa-rendimento, que é uma importante propriedade de qualquer equilíbrio competitivo. Como é facilmente identificável, esta é uma versão simplificada da identidade:

Y C I G X M= + + + −

Nesta situação, a economia encontra-se fechada, pelo que 0X M− = . Da mesma forma, sendo este um modelo estático, não existe presente nem futuro. Logo, não podendo existir decisões que concernem o futuro, o investimento será, também, nulo. Para provar que esta identidade é sempre verdadeira em equilíbrio competitivo, tome-se a restrição orçamental do consumidor:

sC wN Tπ= + −

Substituindo o lucro pela sua anterior expressão e tendo em consideração a restrição pública, obtém-se:

s dC wN Y wN G= + − −

Mas, sendo que o mercado de trabalho se encontra em equilíbrio, tem-se que s dN N= , pelo que se verifica a identidade inicial.

3.2.1. Equilíbrio em Economia Fechada Assumindo que s dN N= , tome-se N como sendo o emprego total na economia. Tem-se, também, que em equilíbrio, o emprego total é igual à disponibilidade horária dos consumidores menos o tempo gasto em lazer: N h l= − . Logo, a função produção poderá ser expressa como:

Miguel Faria e Castro Macroeconomia I

24

( ) ( ), ,Y zF K N zF K h l= = −

O que, considerando as variáveis exógenas z e K dá o output total da economia como uma função do lazer. O gráfico desta função será um “espelho” da função produção original, que gerava o output em função do trabalho.

Se o declive da função produção era a produtividade marginal do trabalho, então o declive desta nova função, decrescente, será o simétrico da produtividade marginal NPM− . Assim, para lazer total l h= , o produto da economia é igual a zero (ninguém trabalha,

0N = ). Da mesma forma, o produto máximo é atingido quando o lazer é igual a zero e N h= . Ora, em equilíbrio, o consumo terá necessariamente de ser igual à produção total menos os gastos públicos.

( ),C zF K h l G= − −

O que exprime uma relação entre consumo e lazer, dado que todas as restantes variáveis são exógenas. Esta expressão representa a Fronteira de Possibilidades de Produção, descrevendo todas as possibilidades de produção para a economia dada a tecnologia actual. É, no fundo, uma translação vertical da função produção – à qual são subtraídos os gastos públicos.

É a representação gráfica do trade-off entre consumo e lazer que a tecnologia corrente permite ao consumidor nesta economia. Note-se que os pontos no segmento AB não são possíveis para a economia – dado que o consumo nunca poderá ser negativo! Apenas os pontos DB interessam para a análise: lembremo-nos de que os gastos do Estado são feitos em bens e serviços, e se estes não existem, como poderá o Estado consumi-los?

Miguel Faria e Castro Macroeconomia I

25

O declive da FPP – o simétrico da produtividade marginal do trabalho – é também conhecido como Taxa Marginal de Transformação (MRT), a taxa a que um bem poderá ser tecnologicamente convertido noutro bem. Neste caso, será a taxa à qual o lazer poderá ser tecnologicamente convertido em bens de consumo através do trabalho.

,l C NMRT PM=

Ora, dado que a empresa representativa optimiza os seus lucros através da identidade

NPM w= , é possível determinar, para um dado salário, qual será o ponto de produção

óptimo para o sector privado desta economia através da relação ,l C NMRT MP w= = .

Tome-se o segmento AD como tendo declive w− : o salário de equilíbrio.

Para este dado salário, a empresa escolhe como ponto óptimo de produção o ponto J. A este ponto encontra-se associada uma determinada quantidade de lazer, que determina a procura óptima de trabalho *h l− . Sendo esta a única variável endógena da função produção, o ponto óptimo de produção é dado por ( )* , *Y zF K h l= − .

Assim, geram-se também os lucros óptimos através de ( ) ( )* , * *zF K h l w h lπ = − − − ,

que no fundo correspondem à distância DH: a receita total da produção menos o custo de empregar trabalho (lembremo-nos de que este é o “espelho” da função produção original). Ora, DB é, como é evidente, igual aos lucros totais menos os gastos públicos. Logo, pela restrição pública tem-se * *G Tπ π− = − . Tem-se daqui que a figura ADB é, precisamente, a restrição orçamental do consumidor representativo: enfrenta um salário de w , que corresponde ao declive da recta, com o rendimento adicional dos lucros menos os impostos. Dado que J é o ponto de produção competitivo, que corresponde a uma determinada quantidade de lazer *l e consumo *C , então será também esta a quantidade que os consumidores querem adquirir em bens de consumo. Tal implica que teremos uma curva de indiferença tangente à restrição orçamental em J. Isto implica que ,l CMRS w= . O que, por sua vez, origina:

Miguel Faria e Castro Macroeconomia I

26

, ,l C l C NMRS MRT MP w= = =

Como no equilíbrio, empresas e consumidores enfrentam o mesmo salário real, a taxa a que um consumidor estará disposto a trocar lazer por consumo será igual à taxa à qual o lazer poderá ser tecnologicamente convertido em bens de consumo.

3.2.2. Optimalidade A optimalidade neste modelo é extremamente importante, na medida em que a análise da relação entre um equilíbrio competitivo e a eficiência económica (eficiência de Pareto) poderá provar que mercados livres são capazes de produzir resultados óptimos do ponto de vista social. De uma forma geral, o critério de eficiência utilizado para a análise de equilíbrio em mercados é a optimalidade de Pareto. Diz-se que um equilíbrio competitivo é Pareto-eficiente se não existir outra forma de alocar os recursos para que seja possível melhorar a situação de um agente sem piorar a situação de pelo menos outro. Num óptimo de Pareto, é impossível melhorar a situação de alguém sem piorar a situação de outra pessoa. Para analisar a optimalidade de Pareto deste modelo, toma-se a figura do planeador social. Não intervém no mercado, mas pode impor regras relativas à procura e oferta de bens e trabalho. Esta figura é tida como benevolente – irá escolher as quantidades que optimizam a situação do consumidor. Neste modelo, o planeador tentará escolher o ponto de produção que permite ao consumidor localizar-se sobre a melhor curva de indiferença possível. No fundo, o problema do planeador é muito semelhante ao do consumidor: a principal diferença é que, enquanto o consumidor enfrenta uma restrição orçamental linear, o planeador tem as suas acções limitadas pela FPP da economia. Para este modelo, a opção do planeador será tangenciar a curva de indiferença à FPP.

Miguel Faria e Castro Macroeconomia I

27

Logo, uma das propriedades do óptimo de Pareto desta economia será:

, ,l C l C NMRS MRT MP= =

Como é óbvio, neste modelo, o equilíbrio competitivo corresponde ao Óptimo de Pareto. Este modelo respeita o 1º e 2º Teoremas da Economia do Bem-Estar (sob certas condições um equilíbrio competitivo é um óptimo, e vice-versa, respectivamente). De uma forma geral, a figura do planeador social poderá ser comparada à “mão invisível” descrita por Adam Smith que, da vontade individual, gerava o bem-estar colectivo.

3.2.3. Ineficiências Sociais Existem diversas razões pelas quais um equilíbrio competitivo poderá não ser um óptimo de Pareto. Estas razões são conhecidas como ineficiências sociais, ou falhas de mercado. 1. Externalidades – Actividades que produzem efeitos que não são tidos em conta por consumidores ou produtores nos seus problemas de optimização. Exemplos são a poluição (externalidade negativa) ou as obras públicas (externalidade positiva). Torna-se, geralmente, demasiado caro ou logisticamente impossível a criação de mercados onde as externalidades possam ser transaccionadas, pelo que os seus efeitos negativos/positivos não são tidos em consideração na contabilidade. 2. Impostos distorcionários – Um imposto distorcionário, ao contrário de um lump-sum, é uma taxa proporcional que incide sobre uma qualquer transacção ou fluxo. Um bom exemplo é os impostos sobre o rendimento (IRS). De facto, a restrição orçamental poderia ser ajustada a um imposto proporcional da seguinte forma:

( ) ( )1C w t h l π≤ − − +

Qual é o problema? As empresas pagam um salário w , pelo que irão optimizar através da condição NMP w= . No entanto, os consumidores recebem esse salário menos a taxa que

sobre ele incide. Logo, optimizam segundo a condição ( ), 1l CMRS w t= − . Gera-se então a

situação:

, ,l C N l CMRS MP MRT< =

Gera-se uma distorção entre os óptimos para consumidores e empresas, distorção essa que previne a prevalência de um óptimo de Pareto num equilíbrio competitivo. Como o custo real do lazer diminui, os impostos proporcionais tendem a promover um sobre-consumo do lazer em relação aos bens de consumo, desincentivando a produção na economia (assumindo que o efeito substituição é superior ao efeito rendimento para o lazer, em consequência do aumento do salário). 3. Monopólios e Oligopólios – Outra fonte de ineficiência poderá ser a ausência da condição de que todas as empresas são price-takers. Se algumas das empresas forem relativamente maiores em relação ao resto do mercado, terão poder em relação à fixação dos preços relativos do consumo e lazer. Geralmente, um monopolista irá produzir menos do que é socialmente óptimo, aumentando os preços e os seus lucros.

Miguel Faria e Castro Macroeconomia I

28

Apesar da identificação destes aspectos, o modelo não os toma em consideração. Isto porque, independentemente de todos os factores exógenos que afectam a macroeconomia, a equivalência de um equilíbrio competitivo a um óptimo social continua a ser, em média, verdadeira.

3.3. Gastos Públicos Analisadas as condições de equilíbrio, procede-se ao estudo do impacto das variáveis exógenas no modelo. Começa-se pelos gastos do Estado, G , e como a variação destes irá afectar as variáveis endógenas , ,C Y N e w . Um aumento dos gastos públicos irá provocar uma deslocação paralela da FPP para baixo, mantendo o declive da curva constante para cada l . A intuição é simples, e análoga à da deslocação da restrição orçamental do consumidor face a um aumento dos impostos. Isto porque, segundo uma das identidades fundamentais, G T= , todos os gastos terão de ser financiados por impostos! O aumento dos gastos provoca, assim, uma diminuição no rendimento do consumidor, provocando a contracção do consumo de lazer e bens (ambos são bens normais). O óptimo passa de A para B.

Dado que a quantidade de lazer diminui, o trabalho total N terá de aumentar, o que implica, por sua vez, um aumento do output Y . Isto deve-se, obviamente, ao facto da produtividade marginal do trabalho ser positiva. Segundo a identidade despesa-rendimento:

C Y G C Y G= − => ∆ = ∆ − ∆

A variação do consumo é, assim, igual à variação do output menos a variação dos gastos governamentais. Dado que o output aumentou ( 0Y∆ > ), tem-se que C G∆ > −∆ o que representa o efeito de crowding out. O aumento dos gastos públicos levou à produção de

Miguel Faria e Castro Macroeconomia I

29

mais output. No entanto, esta variação de output não foi acompanhada pela variação do consumo, dado o efeito rendimento negativo provocado pelo aumento dos impostos necessário para o financiamento dos gastos. O consumidor compra menos bens e trabalha mais – para sustentar um Estado cada vez maior. Como a deslocação da FPP foi paralela e correspondeu ao efeito rendimento puro, o consumidor adquire menos lazer e bens. Logo, a curva de indiferença irá tangenciar a FPP num ponto menos inclinado, o que corresponde a uma diminuição do salário real. Isto seria de esperar: as pessoas consomem menos lazer e trabalham mais, logo as empresas podem empregar mais trabalho sem uma grande alteração nos seus custos. Em resumo, tem-se que:

, , ,G N Y C w↑=> ↑ ↑ ↓ ↓

3.4. Choques de Produtividade Um aumento da TFP (Total Factor Productivity, z ) implica melhores condições de conversão de inputs em output. Pode representar uma inovação tecnológica, melhores práticas de gestão, uma diminuição das restrições estatais ou até mesmo bom tempo. Como já foi visto, o efeito imediato do aumento da TFP é a expansão da função produção: para as mesmas quantidades de input, mais output poderá ser produzido.

Mas as alterações não se ficam por aqui: para a mesma quantidade de trabalho, também a sua produtividade marginal irá aumentar. Para um N fixo, o declive da nova curva de produção é maior, o que implica um aumento da produtividade marginal. Como a FPP é o “espelho” da função produção, também esta se irá expandir. Para a mesma tecnologia, mais lazer e bens poderão ser consumidos. Tem-se, no entanto, que devido ao aumento da produtividade marginal, para uma dada quantidade de lazer fixa, o declive da FPP torna-se maior – o lazer torna-se relativamente mais caro.

Miguel Faria e Castro Macroeconomia I

30

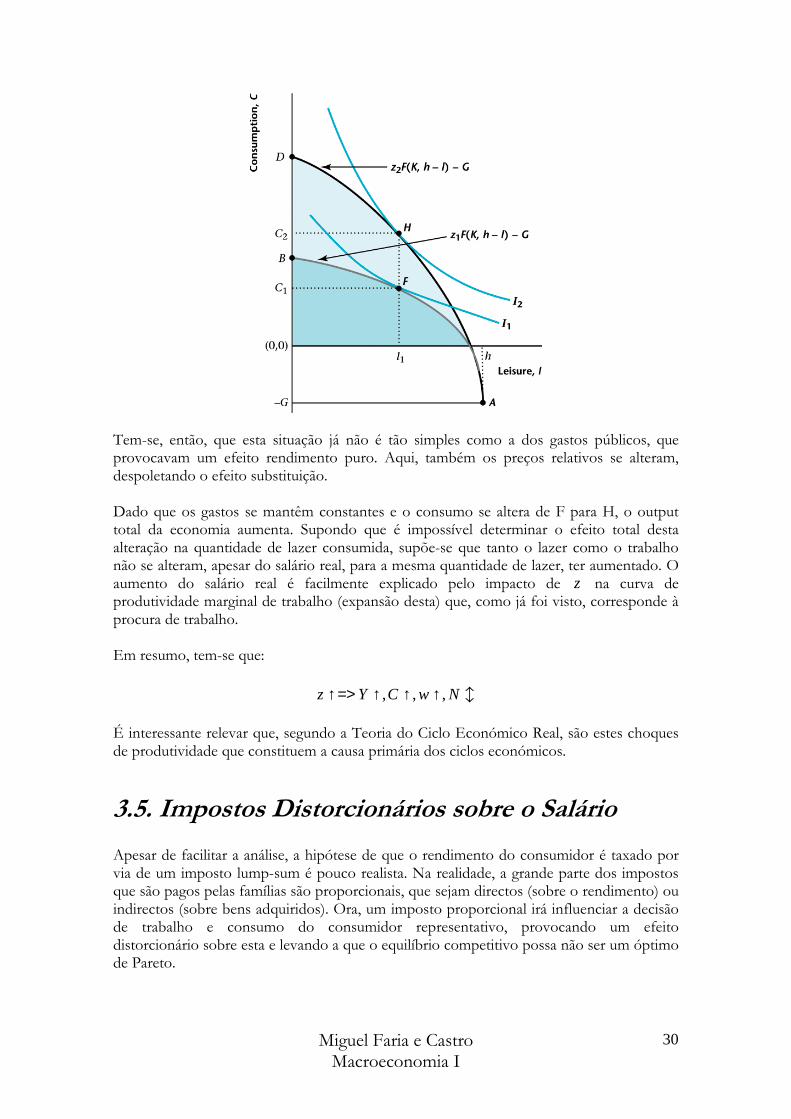

Tem-se, então, que esta situação já não é tão simples como a dos gastos públicos, que provocavam um efeito rendimento puro. Aqui, também os preços relativos se alteram, despoletando o efeito substituição. Dado que os gastos se mantêm constantes e o consumo se altera de F para H, o output total da economia aumenta. Supondo que é impossível determinar o efeito total desta alteração na quantidade de lazer consumida, supõe-se que tanto o lazer como o trabalho não se alteram, apesar do salário real, para a mesma quantidade de lazer, ter aumentado. O aumento do salário real é facilmente explicado pelo impacto de z na curva de produtividade marginal de trabalho (expansão desta) que, como já foi visto, corresponde à procura de trabalho. Em resumo, tem-se que:

, , ,z Y C w N↑=> ↑ ↑ ↑ վ

É interessante relevar que, segundo a Teoria do Ciclo Económico Real, são estes choques de produtividade que constituem a causa primária dos ciclos económicos.

3.5. Impostos Distorcionários sobre o Salário Apesar de facilitar a análise, a hipótese de que o rendimento do consumidor é taxado por via de um imposto lump-sum é pouco realista. Na realidade, a grande parte dos impostos que são pagos pelas famílias são proporcionais, que sejam directos (sobre o rendimento) ou indirectos (sobre bens adquiridos). Ora, um imposto proporcional irá influenciar a decisão de trabalho e consumo do consumidor representativo, provocando um efeito distorcionário sobre esta e levando a que o equilíbrio competitivo possa não ser um óptimo de Pareto.

Miguel Faria e Castro Macroeconomia I

31

3.5.1. Modelo Simplificado com Imposto Proporcional De forma a simplificar a análise do impacto de um imposto proporcional, consideram-se, sem perda de generalidade, uma série de hipóteses. Para começar, tem-se que o produto é exclusivamente função do trabalho:

dY zN= Ora, em equilíbrio competitivo, sendo que a procura de trabalho iguala a oferta dN h l= − e o produto iguala a soma do consumo privado e público Y C G= + tem-se que uma versão simplificada (linear!) da FPP pode ser representada por:

( )C z h l G= − −

Para financiar os seus gastos, o Estado decide impor um imposto proporcional sobre o rendimento salarial do consumidor, ao invés do tradicional lump-sum. Sendo t a taxa de imposto, o novo salário do consumidor é dado por ( )1w t− . Logo, a restrição orçamental

passa a ser dada por:

( )( )1C w t h l π= − − +

Por outro lado, o problema de maximização da empresa é, de certa forma, simplificado, dada a nova forma da função produção:

( )d dY wN z w Nπ = − = −

Ora, o lucro é facilmente visível pela expressão z w− . Se for positiva, a empresa terá sempre lucro por trabalhador contratado, pelo que irá contratar uma quantidade infinita de trabalho. Se negativa, a empresa não contrata trabalho de todo. Mas se z w= , então a empresa será indiferente em relação à quantidade de trabalho contratada. Logo, a procura de trabalho da empresa será infinitamente elástica para z w= - àquele preço, contrata qualquer quantidade de trabalho.

Miguel Faria e Castro Macroeconomia I

32

Logo, em equilíbrio, e independentemente da forma assumida pela curva de oferta de trabalho, ter-se-á w z= (exclui-se a possibilidade de uma oferta infinitamente elástica). Se é esse o caso, em equilíbrio, então os lucros serão necessariamente zero 0π = . Daqui se tem que, em equilíbrio, a restrição orçamental do consumidor é dada por:

( ) ( )1C z t h l= − −

Pois o salário é igual a z e os lucros iguais a zero! Pela identidade despesa-rendimento tem-se então:

( ) ( )( ) ( ) ( )1C z h l G z t h l z h l G G zt h l= − − <=> − − = − − <=> = −

Ou seja, a despesa total do Estado iguala a percentagem de imposto vezes o salário vezes o número de horas trabalhadas. Por outras palavras, as receitas do Estado igualam as suas despesas!

Acima representadas encontram-se a FPP (AB) e a restrição orçamental do consumidor (DF). Em equilíbrio, a taxa de imposto ajustar-se-á para que o consumidor escolha o ponto H, onde a restrição orçamental intercepta a FPP. Mas o óptimo de Pareto, como é visível, encontrar-se-ia em E, dado que o óptimo do consumidor H não é tangente à FPP. Tem-se, necessariamente, que o equilíbrio sem o imposto proporcional em E terá de implicar uma quantidade maior de consumo (e de output) e menor de lazer. A intuição é simples: como o

Miguel Faria e Castro Macroeconomia I

33

salário é reduzido pelo imposto, o custo de oportunidade do lazer diminui para os consumidores, logo optando por mais deste bem e por menos consumo.

3.5.2. Curva de Laffer Outra perspectiva, muito útil para previsão de efeitos e consequências assenta na criação de uma relação entre as receitas que o Estado quer gerar e a taxa de imposto sobre o salário dos consumidores, tomando em consideração a quantidade de trabalho que é oferecida para cada uma dessas taxas. Assim, torna-se possível determinar a taxa ideal que o Estado deve fixar para financiar uma dada quantidade de gastos G . Em equilíbrio, o consumidor escolhe uma determinada quantidade de consumo e lazer dada uma taxa de imposto t e um salário real w z= . Torna-se possível, então, derivar a procura de lazer em função da taxa de imposto ( )l t . Logo, o montante possível de receitas

a gerar pelo Estado pode ser dado por:

( )REV t h l t = −

Onde ( )h l t− é a base fiscal, a quantidade de trabalho transaccionada no mercado que

será taxada. Ora, as receitas fiscais irão depender não apenas da taxa de imposto mas também do tamanho da base fiscal, que por sua vez depende da taxa de imposto. Ora, se a base fiscal não varia face a um aumento da taxa, então as receitas totais aumentam. No entanto, grandes aumentos de t podem desencadear o efeito substituição que leva a um aumento de ( )l t , logo reduzindo a base fiscal e as receitas totais do Estado.

O gráfico que representa esta relação entre receitas e taxas fiscais é a Curva de Laffer.

Normalmente, o formato da curva entre A e B pode apenas ser determinado com recurso a uma análise detalhada do mercado de trabalho. Mas para A=0 e B=1, há certezas em relação a REV=0. Se A=0, então 0t = , o que implica obviamente receitas nulas. Mas se B=1, então ( )1l h= , o que “destrói” a base fiscal do Estado, anulando as receitas.

Ora, em equilíbrio, gastos igualam receitas públicas, pelo que:

Miguel Faria e Castro Macroeconomia I

34

( )G t h l t = −

Para efeitos práticos, e dadas as restrições impostas pelo modelo, não se irá considerar

*G REV> , ou seja, gastos superiores à receita máxima que o Estado consegue gerar. No entanto, é possível considerar *G REV< (gastos inferiores à receita máxima), o que implicará a existência de duas possíveis taxas de equilíbrio (dado que a curva é simétrica em relação à taxa óptima, que gera a receita máxima *t ).

Considere-se 1t , à esquerda do máximo, e 2t , à direita, ambas capazes de gerar a mesma receita. Ora, um equilíbrio competitivo ir-se-á sempre localizar na intercepção da restrição com a FPP, pelo que tanto F como H são equilíbrios. É natural notar que a restrição orçamental correspondente a 1t é mais inclinada, dado que sendo a taxa inferior a 2t , o rendimento real do consumidor, disponível para a aquisição de bens de consumo, é superior. Note-se igualmente que no equilíbrio F, sendo a taxa inferior, o consumo é superior, o lazer é inferior e, doravante, o produto atinge níveis superiores. O consumidor estará, também, melhor no equilíbrio correspondente à taxa mais baixa. Assume-se que um Estado sensato nunca iria cobrar a taxa mais elevada, dado que a receita gerada é a mesma, mas o output e bem-estar são inferiores. O problema é que raramente Estados e Governos conseguem identificar de que lado da Curva de Laffer se encontram. Nos anos 80, a administração norte-americana foi convencida por economistas supply-side (economistas supply-side acreditam que existem grandes incentivos na redução de impostos em relação à oferta de trabalho) de que se encontrava do lado errado da curva. Os impostos desceram, e as receitas fiscais caíram, tudo isto porque os EUA já se encontravam do lado correcto!

Miguel Faria e Castro Macroeconomia I

35

4. Modelo Dinâmico: Consumo vs Poupança Após a análise e formulação dos pressupostos do modelo estático da macroeconomia, passa-se para a questão das decisões intertemporais, que não envolvem unicamente trade-offs instantâneos, mas também ao longo do tempo. Um exemplo paradigmático é o da escolha entre consumo corrente e consumo futuro, posto por outras palavras, a decisão de consumo versus poupança, e que decisão óptima será tomada pelo consumidor. São, também, abertas as portas para modelos onde o Estado não tem, necessariamente, de financiar todos os seus gastos, podendo tomar decisões ao longo de vários períodos de tempo. Este modelo tem importantes aplicações, tais como o Teorema da Equivalência Ricardiana. Tal como a decisão de consumo corrente contra consumo futuro, este teorema pode ser visto como a decisão entre impostos actuais ou futuros – se quer diminuir impostos hoje, terá de recorrer a dívida privada, pelo que amanhã os impostos terão de subir. Este modelo, dinâmico, irá considerar dois períodos: um corrente e um futuro. A principal variável de decisão é a taxa de juro real, a taxa à qual consumidores e Estado podem emprestar e contrair empréstimos. Determina, por exemplo, o preço relativo do consumo corrente face a consumo futuro (se optar por consumir amanhã, terei mais dinheiro graças ao juro real). Um princípio importante na resposta do consumo a variações no rendimento é a suavização do consumo, um conjunto de forças naturais que forçam o consumidor a suavizar o seu padrão de consumo ao longo do tempo (as pessoas preferem consumir sempre o mesmo, do que alternar entre períodos de elevado e reduzido consumo).

4.1. Consumidor A decisão de consumo vs poupança é, assim, um trade-off entre consumo presente e consumo futuro. É uma decisão dinâmica, dado que tem implicações que vão para além do período presente, em oposição à decisão estática de consumo versus trabalho. Assume-se que, neste modelo, não existe uma decisão de consumo/trabalho – o rendimento é puramente exógeno. O trade-off do consumidor assenta em consumir mais hoje, mesmo que tal implique poupança negativa (contracção de empréstimos aumento do rendimento presente), ou consumir menos hoje para poder consumir mais no futuro (poupança positiva). No período presente, o consumidor tem como rendimento y e paga t de impostos, sendo que no futuro terá 'y e 't . Ora, estando o consumidor limitado ao rendimento actual, ele poderá escolher entre consumir ou poupar. Logo, para o período presente, a sua restrição orçamental será dada por:

c s y t+ = − .

Miguel Faria e Castro Macroeconomia I

36

Caso 0s > , então o consumidor é um lender (“emprestador”: poupa em depósitos e, doravante, oferece dinheiro no mercado de crédito). Por outro lado, poupança negativa

0s < implica que o consumidor é um borrower (contrai empréstimos, logo procurando dinheiro no mercado de crédito). Assume-se que o bem transaccionado neste mercado é a obrigação: caso seja um lender, compra obrigações. Por outro lado, um borrower irá vender este tipo de títulos de dívida. Assume-se não apenas que as obrigações são idênticas e que são transaccionadas directamente no mercado de crédito. Quando um borrower vende uma obrigação, compromete-se a pagar, no período futuro, o seu valor acrescido de uma taxa de juro real 1 r+ . Isto implica que cada unidade de consumo presente pode ser transaccionada por 1 r+ unidades de consumo futuro, sendo

então o preço relativo do consumo futuro igual a 1

1 r+. Assume-se, também, que a taxa de

juro à qual os empréstimos são contraídos é a mesma à qual os consumidores emprestam. Já no período futuro, o consumidor terá rendimento igual a ' 'y t− , acrescido da poupança

que havia realizado no período corrente, capitalizada à taxa de juro real ( )1s r+ (quer esta

seja negativa ou positiva). Logo, a restrição orçamental futura será igual a:

( )' ' ' 1c y t s r= − + +

4.1.1. Restrição Intertemporal do Consumidor De forma a analisar a decisão consumo versus poupança, é necessário relacionar o consumo presente com o consumo futuro de forma directa. Tal é possível se for reescrita a restrição futura:

( ) ' ' '' ' ' 1

1

c y tc y t s r s

r

− += − + + <=> =+

Substituindo a poupança na restrição presente tem-se:

' ' '

1' ' '

1 1 1

c y tc y t

rc y t

c y tr r r

− ++ = −+

+ = + − −+ + +

Esta é a restrição intertemporal do consumidor, estabelecendo que o valor actual do consumo intertemporal (feito ao longo de vários períodos) terá de igualar o valor actual do rendimento (recebido ao longo de vários períodos) menos o valor actual dos impostos (pagos ao longo de vários períodos). Tal como qualquer outra restrição, também a intertemporal poderá ser expressa para que possa ser representada graficamente:

Miguel Faria e Castro Macroeconomia I

37

( ) ( ) ( )( ) ( ) ( ) ( )

' ' ' ' ' '

1 1 1 1 1 1' 1 ' 1 ' 1

' 1 ' ' 1

c y t c y tc y t y t c

r r r r r rc y r y t r t c r

c y t r y t c r

+ = + − − <=> = + − − − <=>+ + + + + +

<=> = + + − + − − + <=>

<=> = − + − − − +

O declive da curva é dado por 1 r+ , ou seja, a taxa de juro mais um. É, como vimos, o preço relativo do consumo presente em relação ao consumo futuro. Neste tipo de modelo, o consumidor começa com uma dotação, isto é, a análise parte do princípio de que o consumidor tem já determinado o seu rendimento presente e futuro disponível, trocando consumo presente por futuro até atingir o seu óptimo. O ponto de dotação corresponde a um ponto de poupança zero, onde c y t= − e ' ' 'c y t= − , ou seja, não existe substituição intertemporal de consumo: todo o rendimento actual é consumido no primeiro período, o mesmo ocorrendo para o período futuro.

Encontrando-se o consumidor no ponto E (o ponto de dotação tem, sempre, que se encontrar sobre o gráfico), tornar-se-á lender se consumir à esquerda de E: isto é, abdica de consumo presente para aumentar o seu consumo futuro, logo emprestando dinheiro no período actual. Já à direita de E, o consumidor é borrower. Prefere trocar consumo futuro por presente, logo contraindo empréstimos e vendendo obrigações.

4.1.2. Preferências do Consumidor Assume-se que, em relação às preferências de consumo do consumidor, prevalecem três hipóteses: 1. Mais é preferido a menos: mais consumo corrente ou futuro irá sempre melhorar a situação do consumidor. 2. Convexidade: o consumidor prefere cabazes intermédios, não gostando de abdicar todo o seu consumo presente em prol de consumo futuro, ou vice-versa. 3. Consumo presente e futuro são bens normais. Ou seja, um aumento do rendimento provocará um aumento do consumo de ambos os bens.

Miguel Faria e Castro Macroeconomia I

38

A convexidade das preferências de consumo é particularmente importante. O facto de um consumidor preferir cabazes intermédios tem implicações ao nível da suavização do consumo, isto é, o consumidor prefere consumir quantidades estáveis ao longo do tempo. Tal implicação é reflectida no declive decrescente da MRS.

4.1.3. Optimização A condição de optimização mantém-se, dadas as hipóteses assumidas. A MRS de consumo presente em relação a consumo futuro deverá igualar o preço do consumo presente sobre o preço do consumo futuro, que equivale à taxa de juro. O preço do consumo presente é, em termos reais, igual a 1. Já o preço do consumo futuro, tendo em consideração que é possível capitalizar o rendimento presente a uma dada taxa de juro, será mais baixo, igual a 1 / (1+r). Logo, o rácio dos preços é simplesmente igual a 1+r:

, ' 1c cMRS r= +

Ou seja, o ponto óptimo de escolha será aquele no qual a taxa à qual o consumidor se encontra disposto a trocar consumo presente e futuro é aquela à qual o mercado troca consumo presente e futuro através do mercado de crédito.

Supondo a dotação inicial de E, o consumidor opta por optimizar em A. Logo, a diferença entre D e B irá corresponder à poupança realizada: ao consumo presente que o consumidor poderia ter efectuado, mas que decidiu trocar por consumo futuro através de poupança.

*s y t c= − −

Neste caso, o consumidor é um lender. Mas também poderia ter sido um borrower, se o seu óptimo fosse à direita do ponto de dotação. Tal implicaria que, em relação à sua dotação, o consumidor iria querer mais consumo presente e menos consumo futuro.

Miguel Faria e Castro Macroeconomia I

39

4.1.4. Aumento do Rendimento Corrente Passando para estática comparada, um aumento do rendimento ou redução dos impostos provocam um efeito rendimento puro. Suponha-se que, mantendo tudo o resto constante (incluindo rendimento futuro), o consumidor recebe um incremento do seu rendimento corrente. Supondo que o rendimento corrente aumentou de 1y para 2y , então a variação do seu rendimento intertemporal foi:

2 1 2 1

' ' ' '

1 1 1 1

y t y twe y t y t y y

r r r r ∆ = + − − − + − − = − + + + +

we é outra forma de representar o rendimento total (intertemporal) do consumidor. Ora, esta variação irá implicar uma expansão da recta de restrição orçamental, sem alterações no declive, e uma expansão na dotação inicial do consumidor. Como consumo futuro e corrente são bens normais, este aumento do rendimento irá aumentar a quantidade consumida de ambos.

Da mesma forma que consome mais no presente, também poupa mais. Tem-se que:

s y t c∆ = ∆ − ∆ − ∆

A variação dos impostos é nula, e a variação do rendimento foi superior à variação do consumo presente. Logo, a variação da poupança é positiva. Não apenas irá o consumidor adquirir mais bens no período corrente como também poupará mais para consumir no futuro. Outro exemplo da chamada suavização do consumo – manter o nível de consumo estável através do tempo. É relevante notar que, de uma forma geral, os dados macroeconómicos de consumo, poupança e rendimento são consistentes com este postulado.

4.1.5. Aumento do Rendimento Futuro É, também, interessante analisar os efeitos de um aumento do rendimento futuro na decisão de poupança do consumidor. Um aumento esperado do rendimento irá,

Miguel Faria e Castro Macroeconomia I

40

certamente, aumentar de forma considerável o consumo futuro. Mas, partindo de princípio de que um consumidor gosta de suavizar o seu consumo, também quererá consumir mais no presente, podendo para tal contrair empréstimos.

Um aumento do rendimento futuro é, desta forma, muito semelhante a um aumento do rendimento corrente. A principal diferença é a de que, enquanto um aumento do rendimento corrente provoca uma variação positiva na poupança, o aumento do rendimento futuro terá uma influência negativa. Ora, o rendimento o corrente e os impostos mantiveram-se constantes. Mas o consumo corrente aumentou face a notícias de aumentos futuros. Logo, tem-se que:

0s y t c s∆ = ∆ − ∆ − ∆ <=> ∆ <

As consequências são, desta forma, muito semelhantes. Mas, enquanto um aumento do rendimento corrente provoca uma suavização “para a frente”, poupando mais agora para consumir mais no futuro, um aumento do rendimento futuro provoca uma suavização “para trás”, endividando agora para consumir mais no presente.

4.1.6. Variações Temporárias e Permanentes do Rendimento Os efeitos reais de uma variação no rendimento corrente irão ser altamente condicionados pelo facto de essa variação ser temporária ou permanente. De facto, ganhar a lotaria e receber um aumento salarial, ambos aumentos do rendimento, irão condicionar acções e decisões distintas. Estas diferenças foram articuladas por Milton Friedman na sua Hipótese de Rendimento Permanente. Segundo esta hipótese, a principal determinante do consumo corrente é o seu rendimento permanente, sendo que variações temporárias produzem efeitos residuais na decisão de consumo poupança. Tal pode ser observado graficamente: com AB sendo a restrição inicial, ED a restrição gerada por um aumento temporário do rendimento (apenas no período corrente) e GF um aumento permanente (no corrente e no futuro):

Miguel Faria e Castro Macroeconomia I

41

O efeito principal é, essencialmente, ao nível do consumo corrente. Se o aumento for unicamente temporário, o consumidor terá o cuidado de aumentar a sua poupança de forma a suavizar o consumo com vista a evitar grandes quebras no período futuro. Mas, caso o aumento seja permanente, a poupança já não irá ser tão relevante, dado que o consumidor poderá esperar rendimento semelhante no período seguinte, conseguindo assim manter estável o trade-off entre consumo corrente e futuro. Isto torna-se particularmente importante ao analisar questões como o efeito das descidas de impostos. Uma redução temporária dos impostos não irá aumentar significativamente o consumo corrente, incentivando antes a poupança. Por outro lado, uma redução permanente terá efeitos muito mais estáveis ao nível do aumento do consumo corrente, como é exemplificado pelo gráfico: a diferença entre 3c e 2c é significativamente superior à

diferença entre 2c e 1c .

4.1.7. Variação da Taxa de Juro Uma variação da taxa de juro constitui uma mudança de incentivos, dado que o preço relativo do consumo corrente em relação ao futuro varia. Um aumento da taxa de juro aumenta o custo de oportunidade do consumo corrente, o que pode ser observado de duas formas: se o consumidor for lender, então o aumento da taxa de juro permite que a sua poupança hoje valha mais no futuro, pelo que irá reduzir o consumo corrente e aumentar o futuro. Por outro lado, se for borrower, o custo de consumir mais do que o rendimento irá aumentar significativamente, pelo que o mesmo efeito terá lugar. Tem-se, também, que um aumento da taxa de juro corresponde a uma diminuição do rendimento intertemporal do consumidor. Isso é facilmente observável pela expressão do rendimento total:

' '

1 1

y twe y t

r r= + − −

+ +

Miguel Faria e Castro Macroeconomia I

42

Um aumento de r provoca um aumento do factor de desconto do rendimento futuro e dos impostos futuros. Mas, assumindo que o rendimento líquido é sempre positivo ( 0y t− > ), isso provoca, efectivamente, uma redução do rendimento futuro. O efeito gráfico de um aumento da taxa de juro é uma rotação da restrição intertemporal em torno do ponto de dotação E. O ponto de dotação E terá de pertencer à restrição, dado que o consumidor poderá gastar aquele rendimento inicial, independentemente da taxa de juro. Por outro lado, a maior taxa de juro irá permitir, para um mesmo nível de consumo corrente, um maior nível de consumo futuro (a poupança vale mais!).