Embed Size (px)

Citation preview

1

Manipulação

do mercado de valores mobiliários

Frederico de Lacerda da Costa Pinto

Instituto de Direito Penal e Ciências Criminais,

Faculdade de Direito da Universidade de Lisboa,

Maio de 2011

2

O mercado de valores mobiliários

Das bolsas às plataformas informáticastransnacionais.

Encontro entre necessidades de financiamento,aplicação de poupanças e cobertura de riscos.

Segmento da economia nacional.

Mercado primário e mercado secundário.

Operações à vista e a prazo.

Circuito informático fechado.

Celeridade das operações.

Anonimato da negociação.

Globalização contratual.

Muito sensível e reactivo à informação.

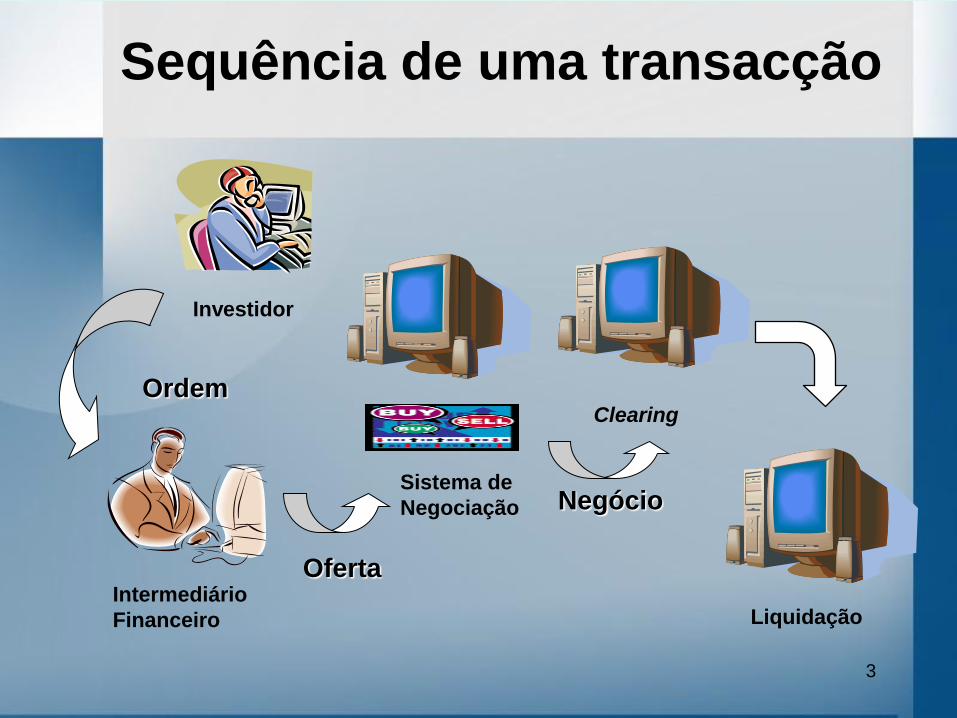

Sequência de uma transacção

3

Investidor

Ordem

Intermediário

Financeiro

Sistema de

Negociação

Oferta

Clearing

Liquidação

Negócio

Mercado,

cotações e negação do mercado

Mercado: encontro entre a oferta e a procura que forma um

preço que pode ser tido como referência.

SEC: manipulação é a «interferência intencional nas regras

de oferta e procura» com formação de um preço artificial.

Não se confunde com a mera especulação: o especulador

assume riscos, o manipulador controla o risco para si e cria-o

para terceiros

Controlo do processo negocial que não é perceptível no

momento.

Negação do mercado: alguém controla a oferta ou a procura

de um activo, impedindo com isso o livre jogo da oferta e da

procura.

Artificialidade da negociação.

Liquidez ou preços artificiais (sem correspondência na oferta

e na procura do mercado). 4

Mercado e aparência de mercado

O mercado real tem liquidez e preços fiáveis.

A manipulação gera cursos artificiais de

liquidez e preços fictícios que não resultam do

livre encontro entre a oferta e a procura.

A oferta e a procura criam mercado.

A manipulação cria uma aparência de

mercado.

A saída do manipulador leva a um ajustamento

à realidade.

5

Informação para o mercado e

Informação do mercado

O efeito da informação sobre a negociação:

A informação é essencial ao mercado

A informação permite gerir o risco e as expectativas de

investimento

O mercado é muito reactivo à informação

Os preços formados livremente incorporam a informação

disponível

O efeito da negociação nas decisões de

investimento:

As quantidades, os preços e as ofertas dão a

profundidade do mercado aos investidores.

As tendências são acompanhadas e permitem gerir o

risco do investimento e do desinvestimento6

Efeito da informação sobre a negociação:

anúncio de uma OPA a 18 Nov 2009

7

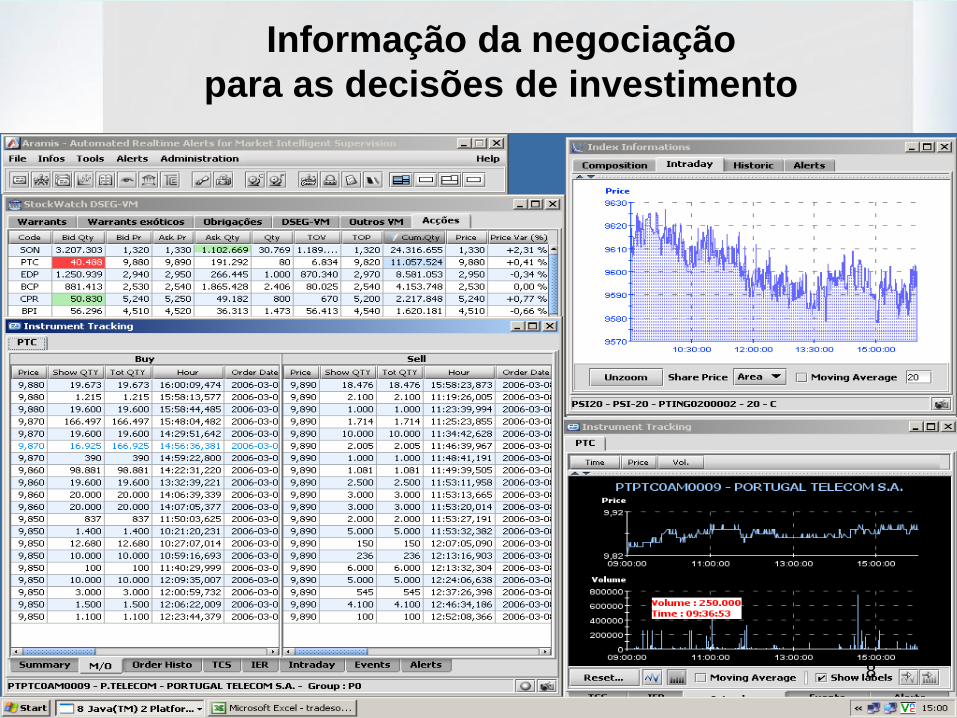

Informação da negociação

para as decisões de investimento

8

Configuração legal

da manipulação do mercado

Elementos do crime de manipulação (art. 379.º)

Conduta típica (n.º 1).

Dolo do agente (art. 14.º do CP)

Aptidão lesiva (n.º1 configurada normativamente no n.º 2)

Incriminação autónoma (n.º 3)

Punição da tentativa (n.º 4 e agora ex vi art. 23.º CP)

Responsável civil (n.º 5)

Exclusão típica (n.º 6)

9

Bem jurídico e

danosidade material

Regular funcionamento do mercado (processo

fiável de formação dos preços).

Não é uma mera função.

É um bem económico supra individual

Permite a formação de preços justos,

Preços que resultam da oferta e da procura,

Garante mercado a quem queira vender.

A manipulação é mera aparência de mercado

e nada garante senão o interesse do

manipulador.

10

Efeitos nocivos da manipulação

O mercado deixa de ser fiável: preços e liquidez.

O manipulador ganha mas as contra-partes perdem.

Falsifica-se um preço público.

Adultera-se o valor das empresas no mercado.

Falsificam-se os valores da liquidez de um título (a

oferta e procura que garantem a possibilidade de

compra e venda de um activo)

Afectam-se produtos de subscrição colectiva (v.g.

fundos de investimento).

Lesa-se a confiança nos mercados e afasta-se

investimento.

11

Manipulação ruidosa

Divulgar informação:

Falsa: desconforme à realidade descrita

Incompleta: omite elementos essenciais para o esclarecimento dos

destinatários.

Exagerada: desconformidade quantitativa em relação à realidade

descrita.

Tendenciosa: não sendo falsa, induz seguramente representações

distorcidas da realidade (v.g. um comunicado com excesso de

informação em que apenas uma parte é destacada)

O tipo não abrange a omissão de informação devida (contra-

ordenação muito grave: arts 248.º e 389.º, n.º 1, al. b) )

Casos discutíveis:

Previsões

Recomendações

Juízos de valor

Análises de rating12

Recomendações, previsões,

análises e juízos de valor

Não visam descrever factos mas sim transmitir opiniões e, por isso,

não podem por si só ser sujeitas ao teste da falsidade.

Podem ser consideradas inexactas, infundadas incompletas

(quanto aos pressupostos), mas não falsas.

Se tais elementos contiverem informação podem ser sujeito ao

regime da manipulação ruidosa (art. 7.º, n.º 2, do CdVM).

Se tais opiniões tiverem informação implícita ou de base pode cair

no âmbito da manipulação ruidosa.

Se a divulgação estiver articulada com outros interesses e tiver por

isso um conteúdo enganatório podem ser uma prática fraudulenta

(art. 379.º, n.º 1, terceira parte).

Se tais opiniões se articularem com uma realidade contrária ao que

se afirma pode existir informação falsa (ou, em alternativa, uma

prática fraudulenta) [expl. avaliação crítica de um banco (transmite

desinteresse) com aquisição de posições desse banco (revela

interesse); ou o oposto: avaliar positivamente um activo e vendê-lo]13

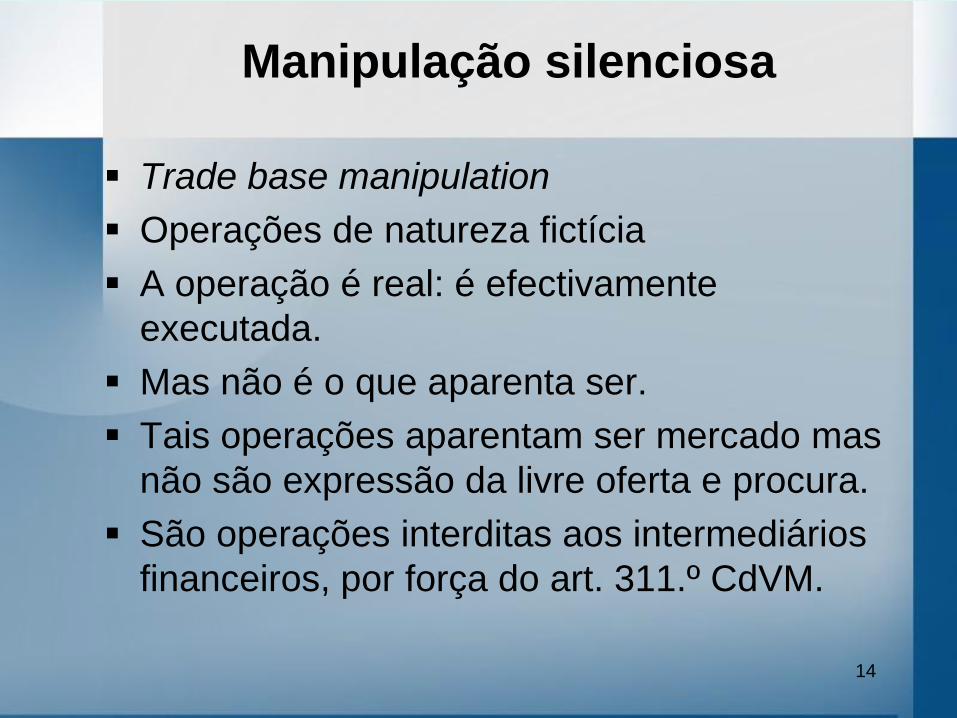

Manipulação silenciosa

Trade base manipulation

Operações de natureza fictícia

A operação é real: é efectivamente

executada.

Mas não é o que aparenta ser.

Tais operações aparentam ser mercado mas

não são expressão da livre oferta e procura.

São operações interditas aos intermediários

financeiros, por força do art. 311.º CdVM.

14

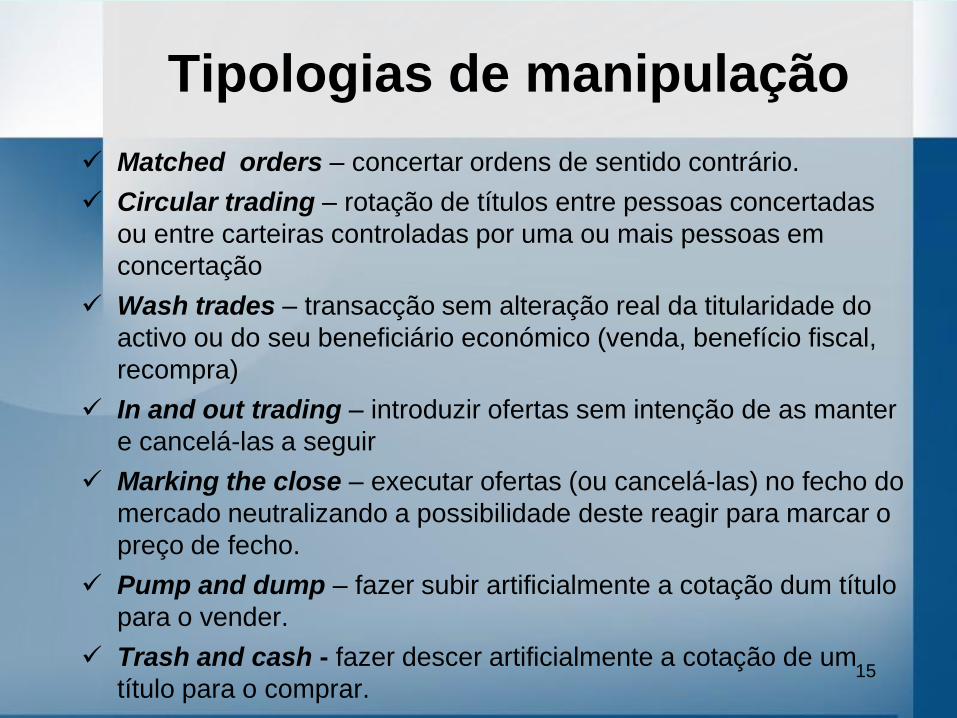

Tipologias de manipulação

Matched orders – concertar ordens de sentido contrário.

Circular trading – rotação de títulos entre pessoas concertadas

ou entre carteiras controladas por uma ou mais pessoas em

concertação

Wash trades – transacção sem alteração real da titularidade do

activo ou do seu beneficiário económico (venda, benefício fiscal,

recompra)

In and out trading – introduzir ofertas sem intenção de as manter

e cancelá-las a seguir

Marking the close – executar ofertas (ou cancelá-las) no fecho do

mercado neutralizando a possibilidade deste reagir para marcar o

preço de fecho.

Pump and dump – fazer subir artificialmente a cotação dum título

para o vender.

Trash and cash - fazer descer artificialmente a cotação de um

título para o comprar.15

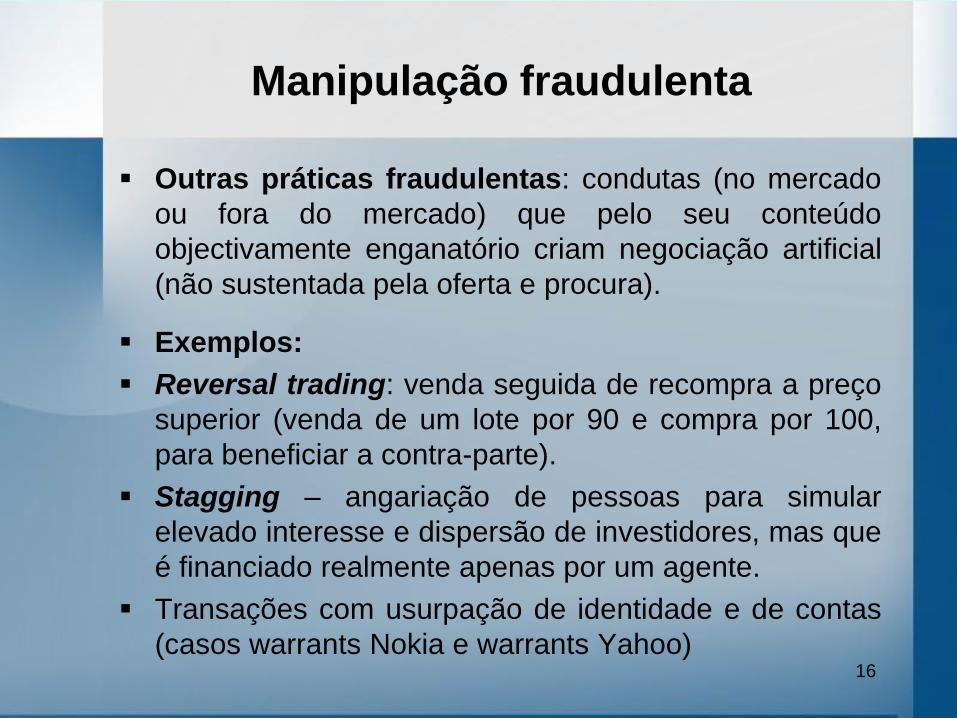

Manipulação fraudulenta

Outras práticas fraudulentas: condutas (no mercado

ou fora do mercado) que pelo seu conteúdo

objectivamente enganatório criam negociação artificial

(não sustentada pela oferta e procura).

Exemplos:

Reversal trading: venda seguida de recompra a preço

superior (venda de um lote por 90 e compra por 100,

para beneficiar a contra-parte).

Stagging – angariação de pessoas para simular

elevado interesse e dispersão de investidores, mas que

é financiado realmente apenas por um agente.

Transações com usurpação de identidade e de contas

(casos warrants Nokia e warrants Yahoo)16

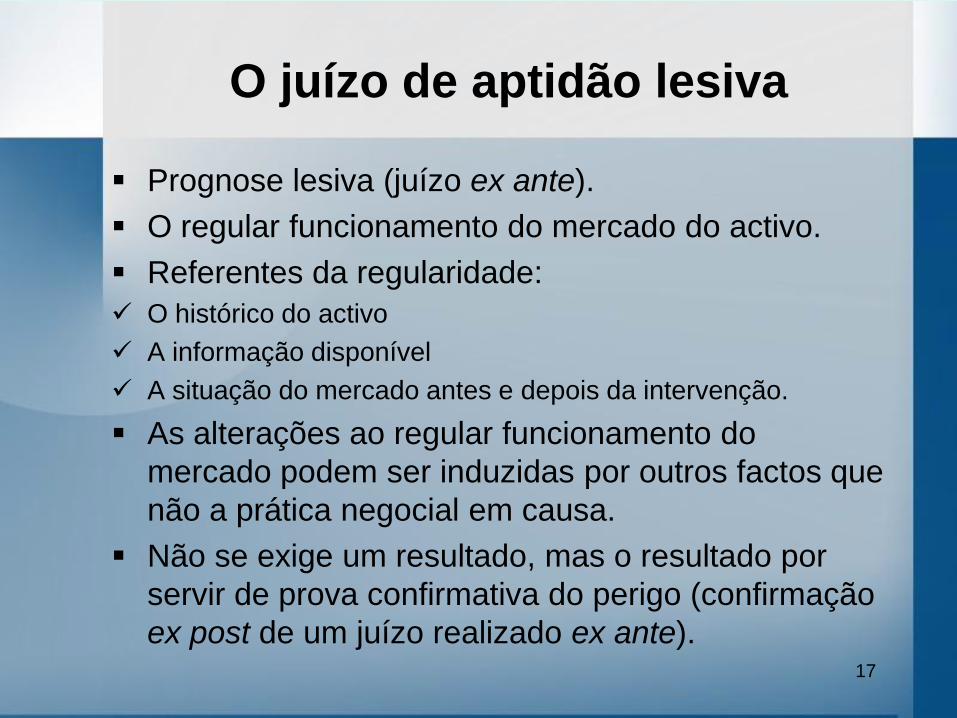

O juízo de aptidão lesiva

Prognose lesiva (juízo ex ante).

O regular funcionamento do mercado do activo.

Referentes da regularidade:

O histórico do activo

A informação disponível

A situação do mercado antes e depois da intervenção.

As alterações ao regular funcionamento do

mercado podem ser induzidas por outros factos que

não a prática negocial em causa.

Não se exige um resultado, mas o resultado por

servir de prova confirmativa do perigo (confirmação

ex post de um juízo realizado ex ante).17

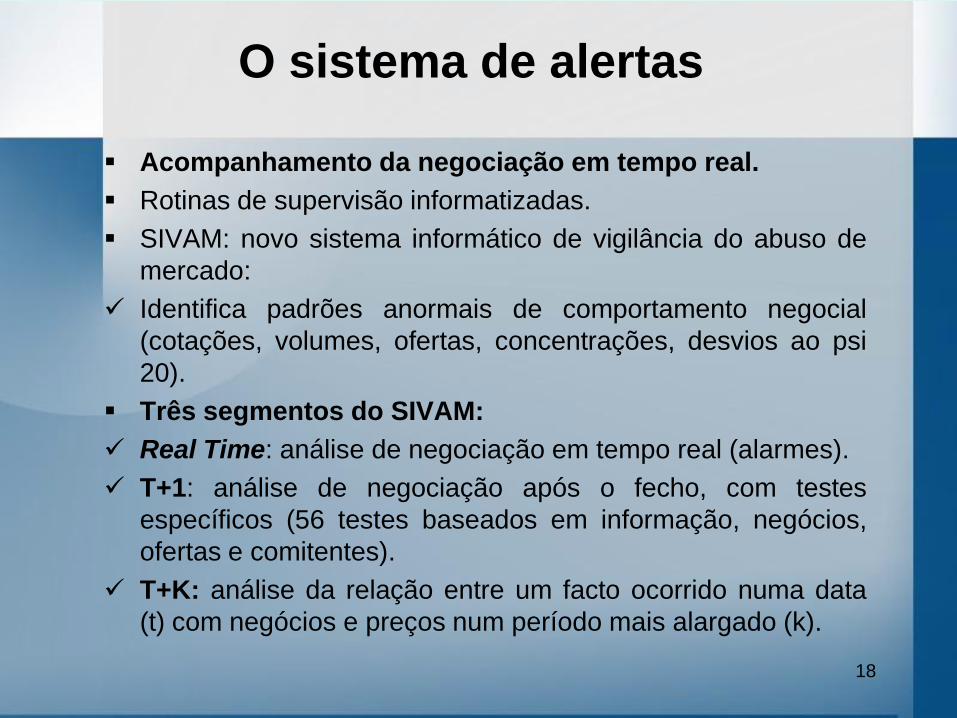

O sistema de alertas

Acompanhamento da negociação em tempo real.

Rotinas de supervisão informatizadas.

SIVAM: novo sistema informático de vigilância do abuso de

mercado:

Identifica padrões anormais de comportamento negocial

(cotações, volumes, ofertas, concentrações, desvios ao psi

20).

Três segmentos do SIVAM:

Real Time: análise de negociação em tempo real (alarmes).

T+1: análise de negociação após o fecho, com testes

específicos (56 testes baseados em informação, negócios,

ofertas e comitentes).

T+K: análise da relação entre um facto ocorrido numa data

(t) com negócios e preços num período mais alargado (k).

18

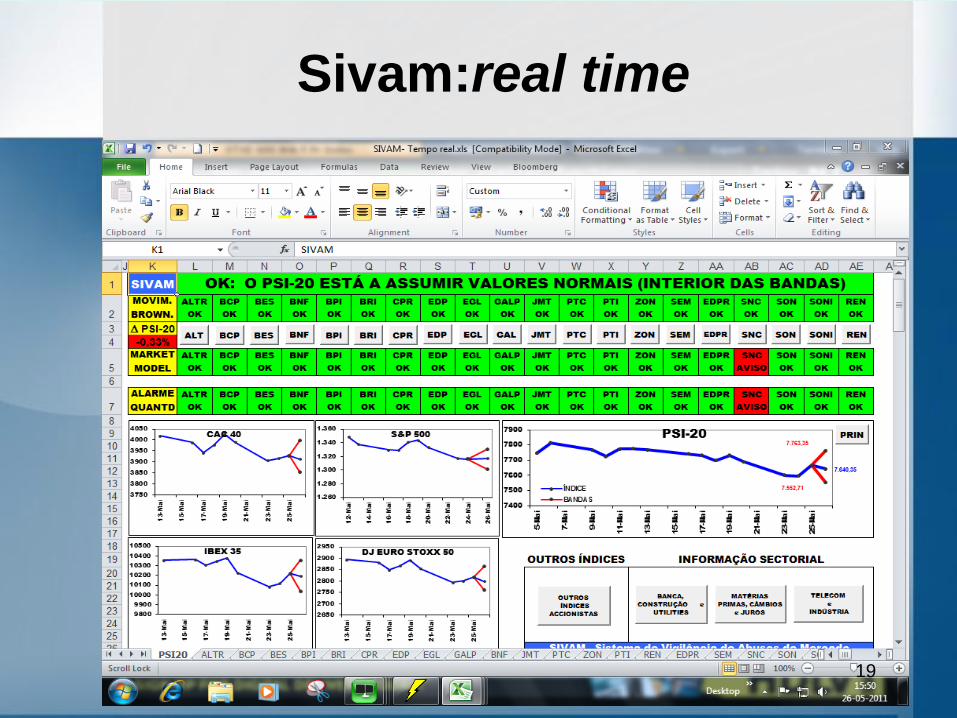

Sivam:real time

19

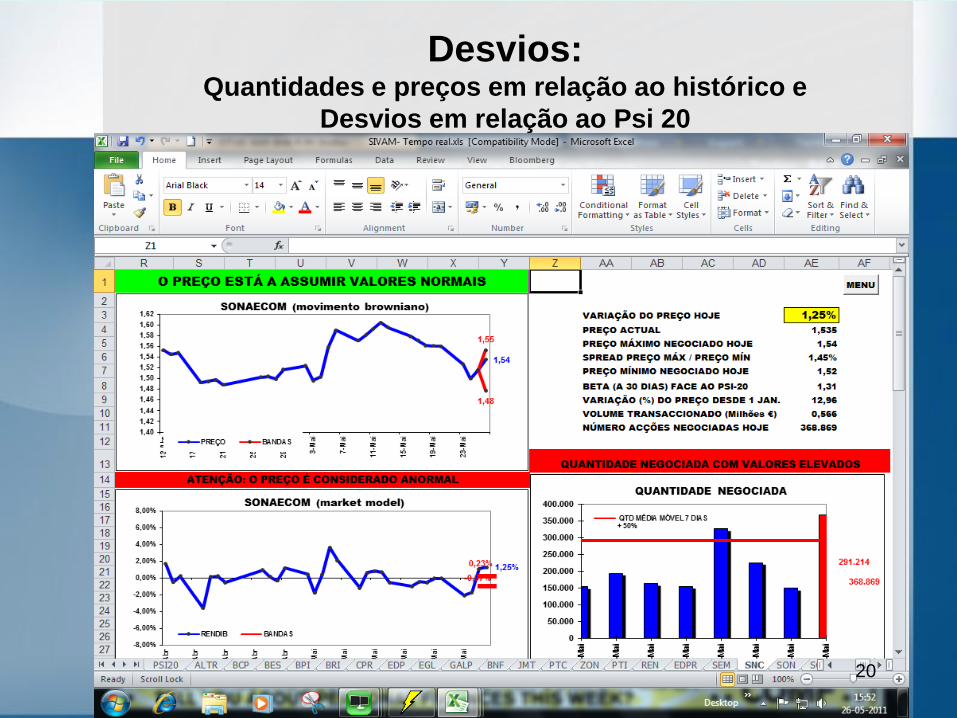

Desvios:Quantidades e preços em relação ao histórico e

Desvios em relação ao Psi 20

20

A prova da manipulação

Documentação das transacções.

Documentação da informação divulgada.

Análise do mercado (antes, durante e depois) da

intervenção manipuladora.

Comprovação da idoneidade lesiva dos factos.

Gravações das mesas de dealing.

Demonstração da racionalidade da manipulação

para o manipulador (motivação e vantagens).

Cruzamento das práticas manipuladoras com outros

factos que podem explicar a motivação subjacente.

Contabilização das vantagens obtidas.

Tornar claro o significado dos factos.21

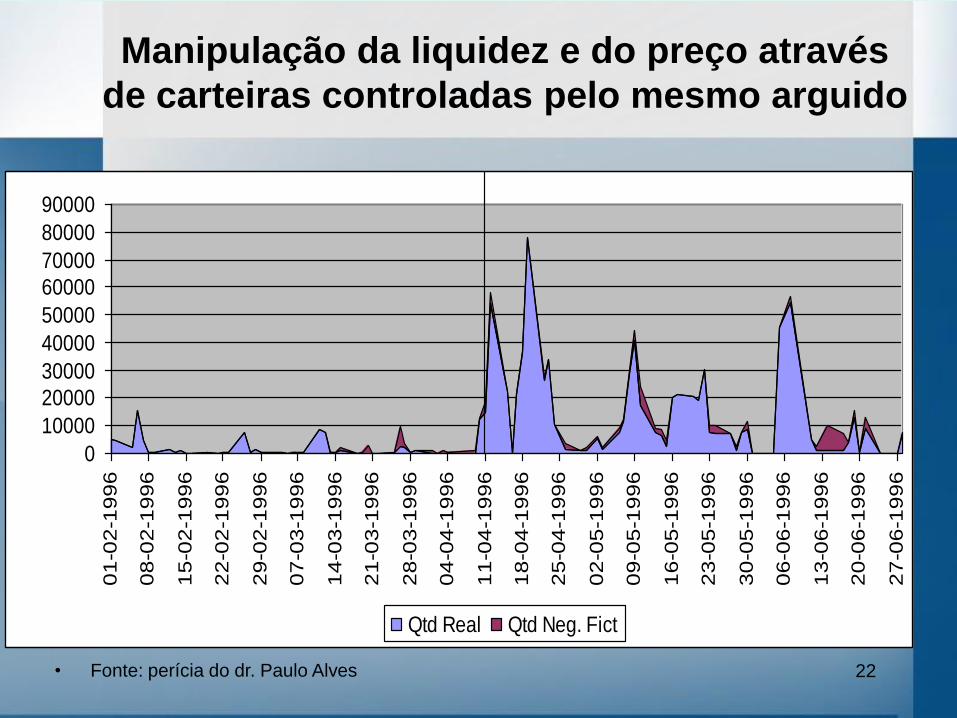

22

Manipulação da liquidez e do preço através

de carteiras controladas pelo mesmo arguido

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

01

-02

-19

96

08

-02

-19

96

15

-02

-19

96

22

-02

-19

96

29

-02

-19

96

07

-03

-19

96

14

-03

-19

96

21

-03

-19

96

28

-03

-19

96

04

-04

-19

96

11

-04

-19

96

18

-04

-19

96

25

-04

-19

96

02

-05

-19

96

09

-05

-19

96

16

-05

-19

96

23

-05

-19

96

30

-05

-19

96

06

-06

-19

96

13

-06

-19

96

20

-06

-19

96

27

-06

-19

96

Qtd Real Qtd Neg. Fict

• Fonte: perícia do dr. Paulo Alves

23

Um padrão de manipulação(“circular trading” e “marking the close” num título pouco líquido

comparado com a evolução do PSI 20)

• Fonte: perícia do dr. Paulo Alves

24

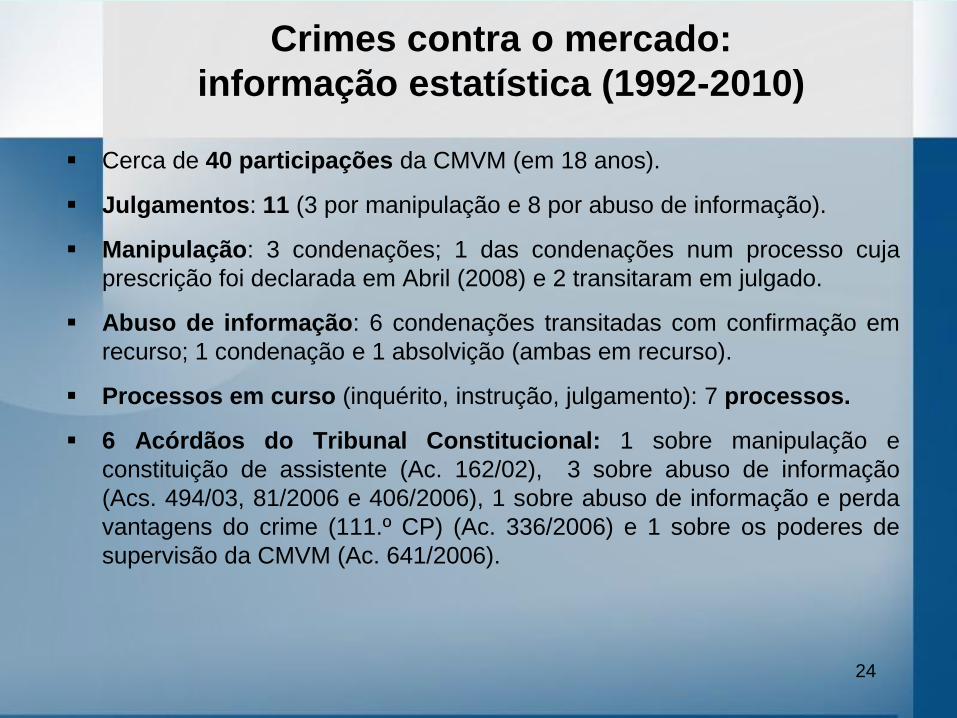

Crimes contra o mercado:

informação estatística (1992-2010)

Cerca de 40 participações da CMVM (em 18 anos).

Julgamentos: 11 (3 por manipulação e 8 por abuso de informação).

Manipulação: 3 condenações; 1 das condenações num processo cuja

prescrição foi declarada em Abril (2008) e 2 transitaram em julgado.

Abuso de informação: 6 condenações transitadas com confirmação em

recurso; 1 condenação e 1 absolvição (ambas em recurso).

Processos em curso (inquérito, instrução, julgamento): 7 processos.

6 Acórdãos do Tribunal Constitucional: 1 sobre manipulação e

constituição de assistente (Ac. 162/02), 3 sobre abuso de informação

(Acs. 494/03, 81/2006 e 406/2006), 1 sobre abuso de informação e perda

vantagens do crime (111.º CP) (Ac. 336/2006) e 1 sobre os poderes de

supervisão da CMVM (Ac. 641/2006).

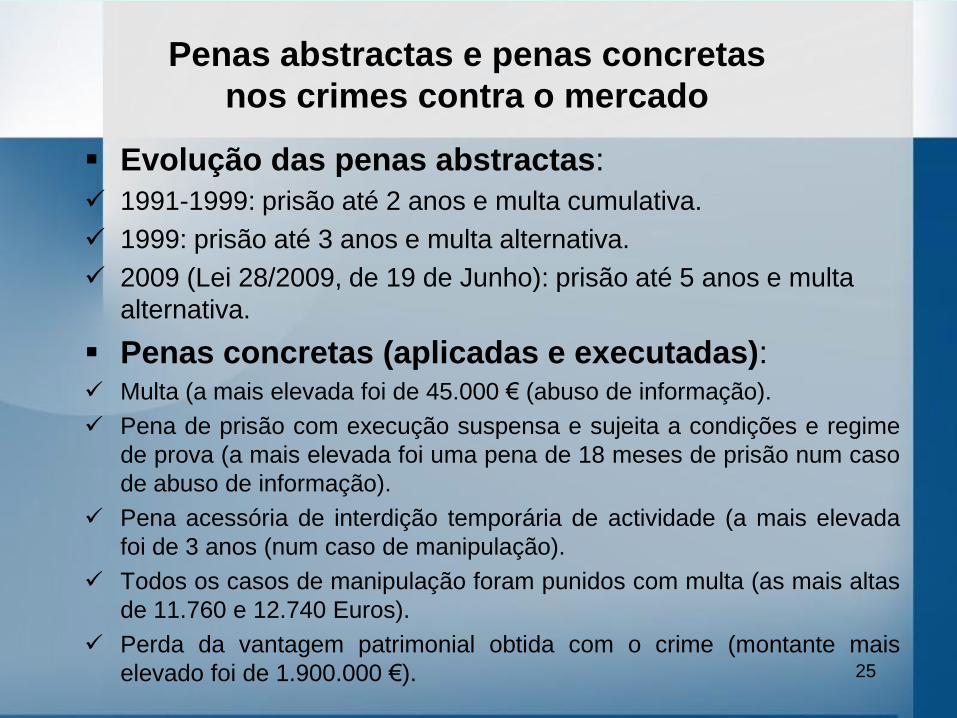

Penas abstractas e penas concretas

nos crimes contra o mercado

Evolução das penas abstractas:

1991-1999: prisão até 2 anos e multa cumulativa.

1999: prisão até 3 anos e multa alternativa.

2009 (Lei 28/2009, de 19 de Junho): prisão até 5 anos e multa

alternativa.

Penas concretas (aplicadas e executadas): Multa (a mais elevada foi de 45.000 € (abuso de informação).

Pena de prisão com execução suspensa e sujeita a condições e regime

de prova (a mais elevada foi uma pena de 18 meses de prisão num caso

de abuso de informação).

Pena acessória de interdição temporária de actividade (a mais elevada

foi de 3 anos (num caso de manipulação).

Todos os casos de manipulação foram punidos com multa (as mais altas

de 11.760 e 12.740 Euros).

Perda da vantagem patrimonial obtida com o crime (montante mais

elevado foi de 1.900.000 €). 25

26

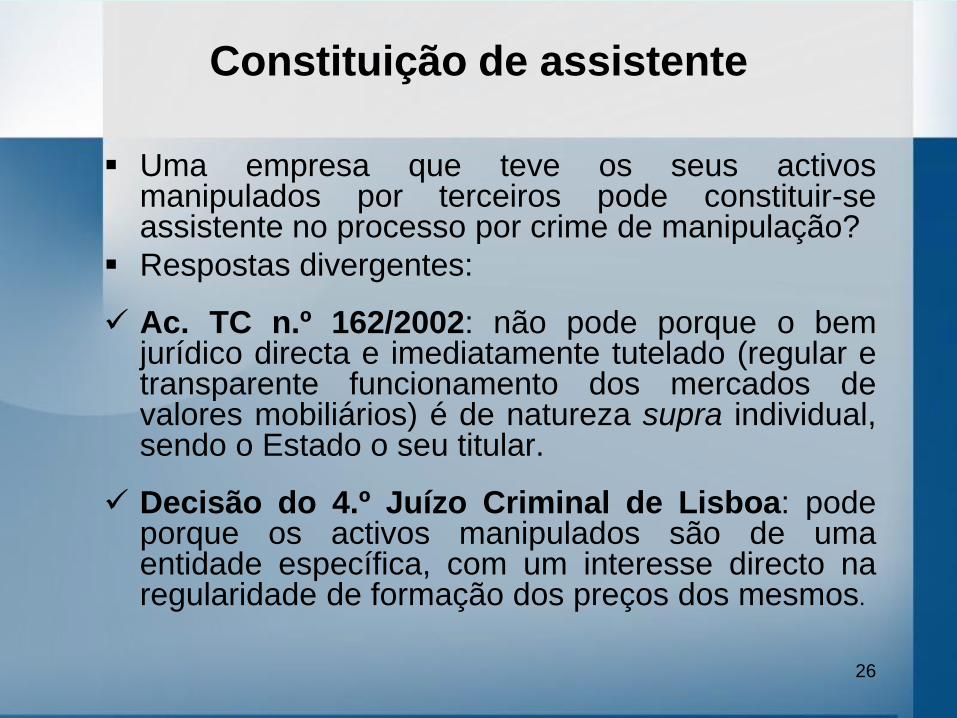

Constituição de assistente

Uma empresa que teve os seus activosmanipulados por terceiros pode constituir-seassistente no processo por crime de manipulação?

Respostas divergentes:

Ac. TC n.º 162/2002: não pode porque o bemjurídico directa e imediatamente tutelado (regular etransparente funcionamento dos mercados devalores mobiliários) é de natureza supra individual,sendo o Estado o seu titular.

Decisão do 4.º Juízo Criminal de Lisboa: podeporque os activos manipulados são de umaentidade específica, com um interesse directo naregularidade de formação dos preços dos mesmos.

27

Constituição de assistente

O bem jurídico é compósito: é um bem público masintegra dimensões particulares (emitentes einvestidores).

Não há regular funcionamento de mercado semmercado e não há mercado sem activos paranegociar (critério da dupla dimensão do bemjurídico tutelado, acolhido no Ac. STJ n.º 5/2010).

O regular funcionamento do mercado de acções deuma sociedade é um espelho económico dessaentidade.

O interesse é misto: da sociedade cujos activosintegram o mercado e do mercado enquanto tal.

28

Manipulação

do mercado de valores mobiliários

Frederico de Lacerda da Costa Pinto

Instituto de Direito Penal e Ciências Criminais,

Faculdade de Direito da Universidade de Lisboa,

Maio de 2011