Embed Size (px)

Citation preview

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

Desenvolvido por: Paulo Dias - Gerente

Aprovado em Ata de Reunião Em: _____/_____/_____

CNPJ: 61.039.038/0001-62

Diretor: _____________________ Diretor: _____________________

Nº. de Controle = 001/2017

SUMÁRIO

MANUAL DE

CONTROLES

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

2

MANUAL DE RISCO DE MERCADO

1 - Definição do Risco de Mercado 9

2 – Organograma do Risco de Mercado 9

3 – Implementação do Risco de Mercado 11

4 – Política Institucional do Risco de Mercado 11

5 – Regras Mercadológicas Para Administração de Recursos Financeiros 13

6- Operações de Crédito 14

6.1 - Política de Crédito 14

6.2- Estrutura da Política de Empréstimo 14

6.3 - Objetivo da Política 14

6.4 - Segregação por Linhas 14

7- Concessão de Crédito 15

8- Condições Para Associação 15

9 - Análise das Operações de Crédito 16

9.1 - Avaliações Para Concessão de Crédito 16

9.2 – Procedimentos a Serem Observados nas Operações 18

10 – Avaliação do Ativo Permanente 18

11– Exposição Ponderada de Riscos 19

12- Riscos de Perdas 20

13 - Riscos Sobre Obrigações Tributárias 20

13.1 – Obrigações Acessórias e Tributárias 20

13.2 – Obrigações com Ato não Cooperativo 22

14 – Instrumento de Monitoramento 23

15 – Ficha de Apontamento de Anormalidades e Risco Potenciais 24

16 – Embasamento Técnico - Resolução 3.464, de 26/06/2007 24

MANUAL DE RISCO OPERACIONAL

1- Apresentação 26

2 – Objetivo Social da Cooperativa 26

3 – Atribuições da Cooperativa 26

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

3

4 – Objetivo da Estrutura 27

4.1 – Assembleia Geral 28

4.2 – Conselho Fiscal 29

4.3 – Conselho de Administração 29

4.4 – Auditoria Externa e de Controles Internos 31

5 – Assessoria Jurídica e Técnica 31

6 – Ouvidoria 32

7 – Risco de Mercado 33

8 – Gerência 33

9 – Área Operacional 35

10 – Contabilidade 36

11 – Área Financeira 37

12 – Área Administrativa 38

13 – Informática 39

14 – Controle Contra as Fraudes 39

14.1 – Fraude Interna 39

14.1.1 – Preocupações Especiais com Indícios de Fraudes 40

14.1.2 – Fatores que Devem ser observados 40

14.1.3 – Prevenção e Combate à Fraude 40

14.1.4 – Procedimentos de Combate à Fraude 41

14.1.5 – Tipos de Fraudes que Devem Ser Avaliadas 41

15. – Segurança Tecnológica 42

15.1 – Estrutura da Rede de Computadores 42

15.2 – Falhas no Sistemas Tecnológicos e Planos de Contingência 42

15.3 - Demandas Operacionais 42

16 – Perdas Decorrentes de Falhas Operacionais 46

17 – Política Corporativa de Gestão de Risco Operacional 46

18 – Instrumento de Monitoramento e Avaliação de Risco 47

19 – Embasamento Técnico - Resolução 3.380, de 29/06/2006 49

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

4

MANUAL DAS OPERAÇÕES DE CRÉDITO - MOC

1 – Apresentação 51

2 - Procedimento Documental 51

3 - Gerenciamento Contábil 52

4 - Procedimento Para Classificação das Operações de Crédito 52

4.1 - Informação Legal 52

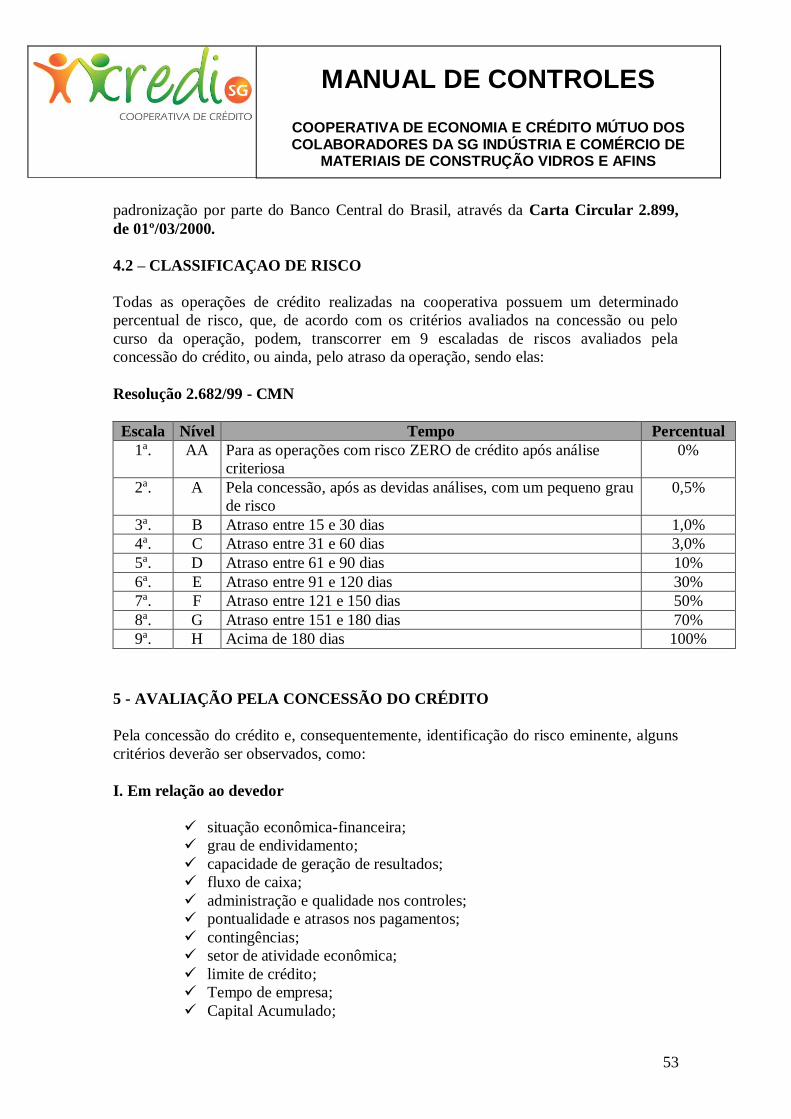

4.2 – Classificação de Risco 53

5 - Avaliação Pela Concessão do Crédito 53

6 – Avaliação Obrigatória 54

7 – Publicação nas Notas Explicativas 54

8 - Transferência Para Conta de Compensação 54

9- Renegociação do Saldo Devedor 54

10 - Modelo Simplificado de Contabilização da Classificação de Risco 55

10.1 Contabilização das Operações de Crédito e de Outros Créditos 55

10.2 Créditos Baixados Como Prejuízo 55

10.3 Recuperação de Créditos Baixados Como Prejuízo 55

11 - Disponibilidade de Recursos 55

11.1 - Definição da Origem dos Recursos e Suas Destinações 55

12 - Criação do Perfil do Produto 55

13 - Risco das Operações de Crédito 56

14 – Alçadas 56

14.1 - Prazo de Renovação das Alçadas 56

14.2 - Registro da Documentação 56

15 - Análise de Crédito das Operações de Crédito 56

15.1 - Linha de Crédito 56

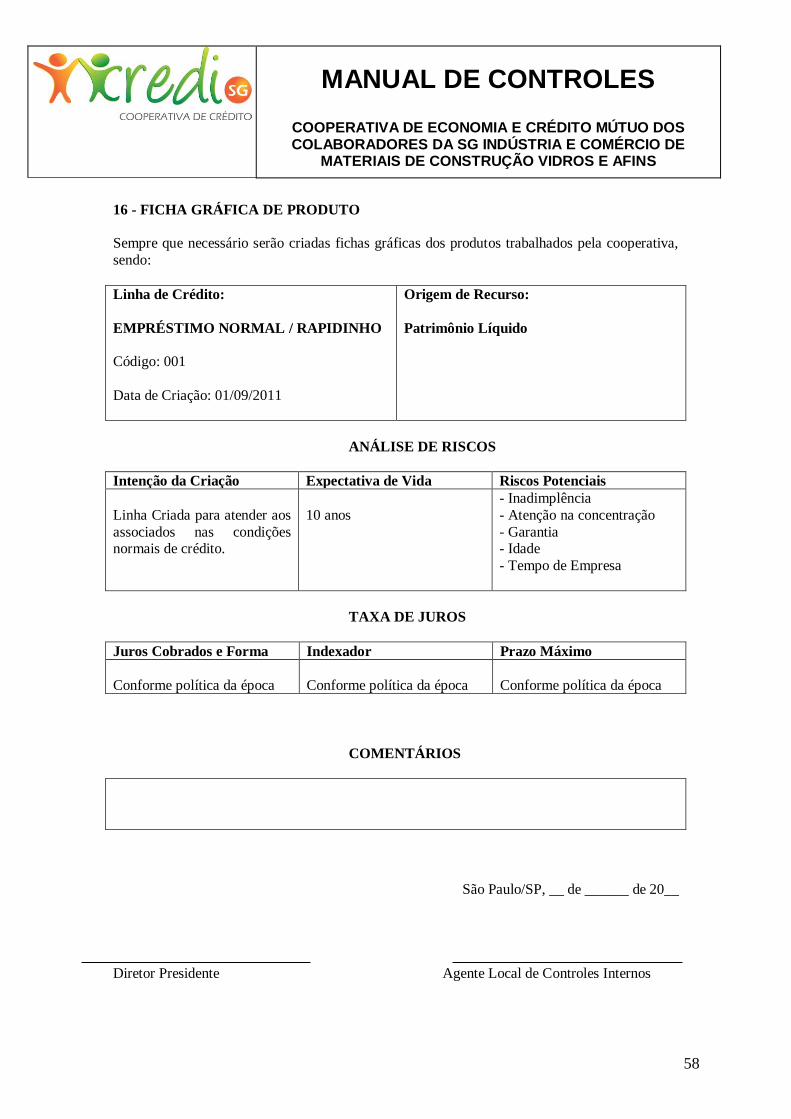

16 - Ficha Gráfica de Produto 58

17 - Documentação Necessária Para Obtenção de Crédito 59

18 - Embasamento Técnico- Resolução 3.721, de 30/04/2009 60

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

5

MANUAL DE COMBATE AOS CRIMES DE LAVAGEM DE DINHEIRO

1 – Prevenção Contra Lavagem de Dinheiro ou Ocultação de Bens e Valores 62

2 – Fontes de Recursos ou Suspeita de Indícios de Lavagem de Dinheiro 62

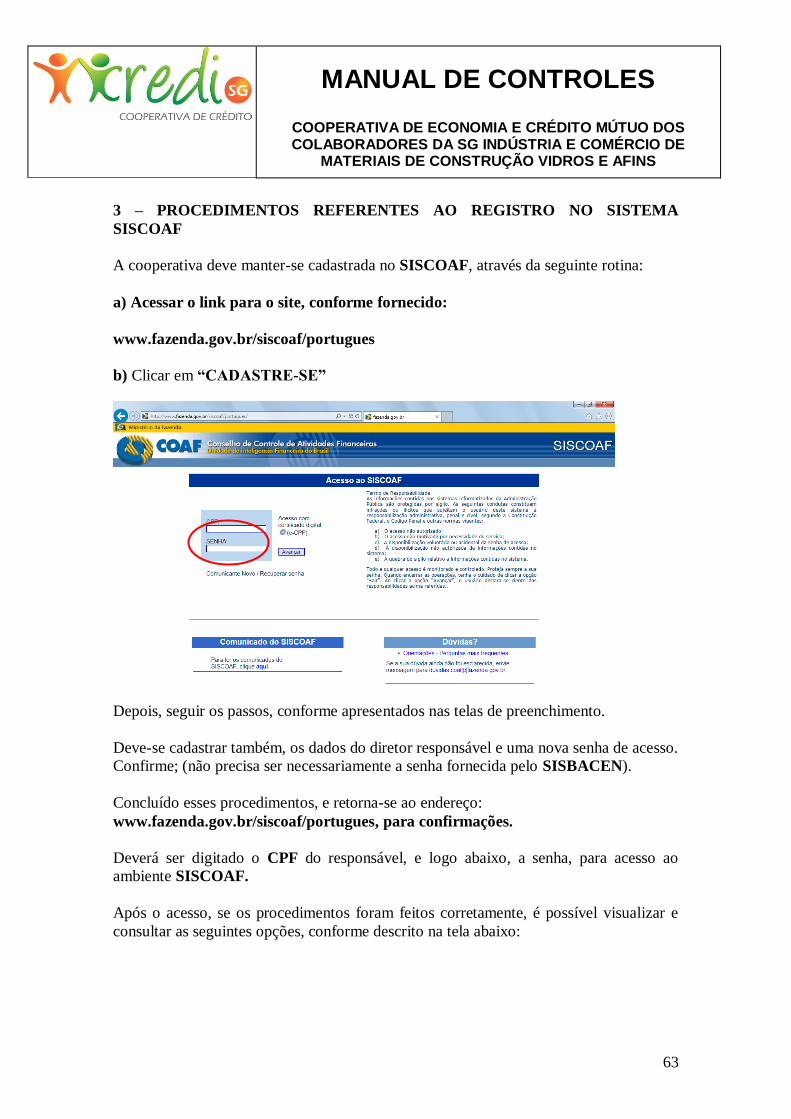

3 – Procedimentos Referentes ao Registro no Siscoaf 63

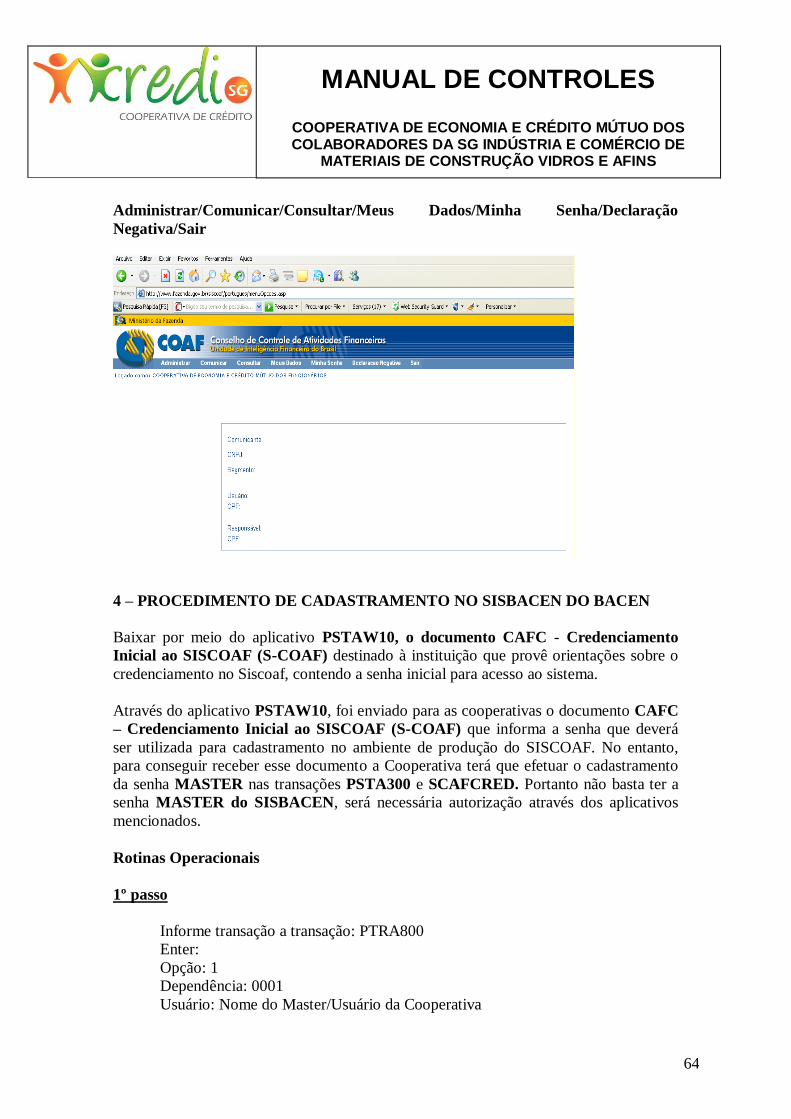

4 – Procedimento de Cadastramento no SISBACEN do BACEN 64

5 – Identificação Mínima que Deverá Constar na Coleta das Informações 66

6 – Diretor Responsável 66

6.1 Procedimentos Operacionais de Identificação 66

7 – Acompanhamento da Situação Econômica dos Associados 67

8 – Registros de Serviços Financeiros e Operações Financeiras 67

9 – Comunicações ao COAF 68

9.1 – Competências 68

10- Documentos Internos Para Atendimento à Circular 3.461/09 69

11 - Embasamento Técnico - Circular 3.461, de 24/07/2009 72

MANUAL DA OUVIDORIA

1 – O Que é a Ouvidoria? 74

2 – Independência 74

3 – Organograma 74

4 – Prazo de Retorno ao Associado 75

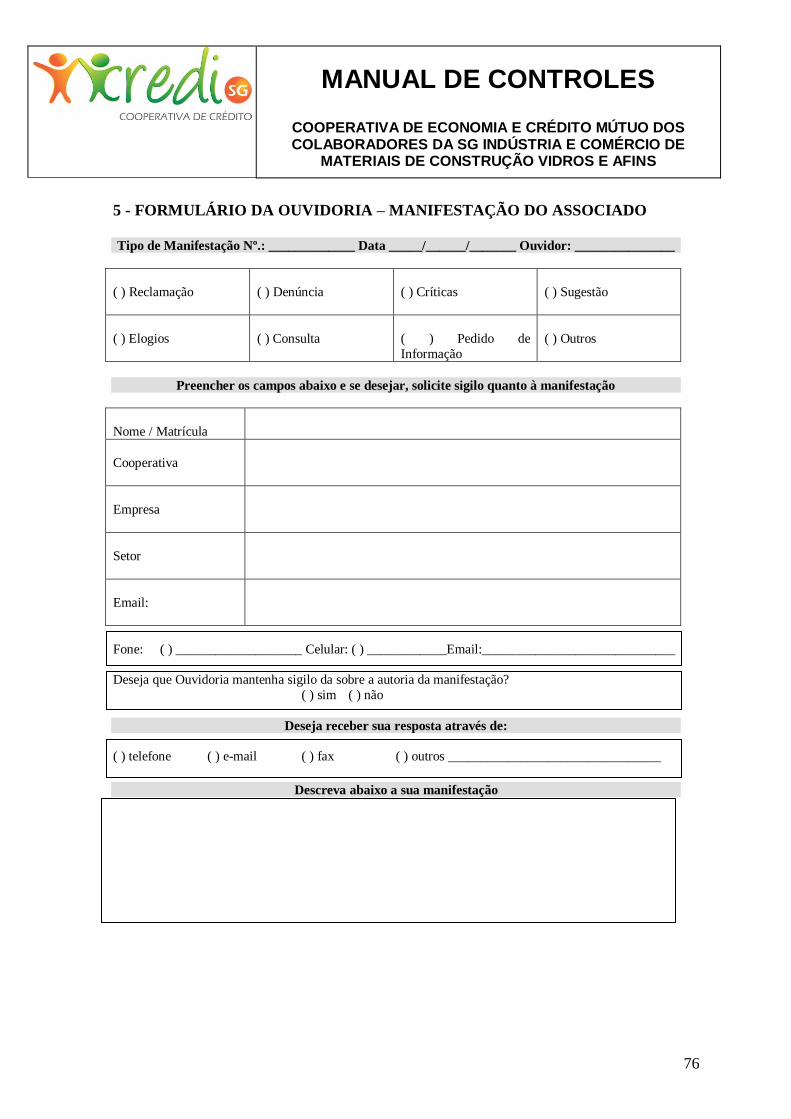

5 – Formulário da Ouvidoria – Manifestação do Associado 76

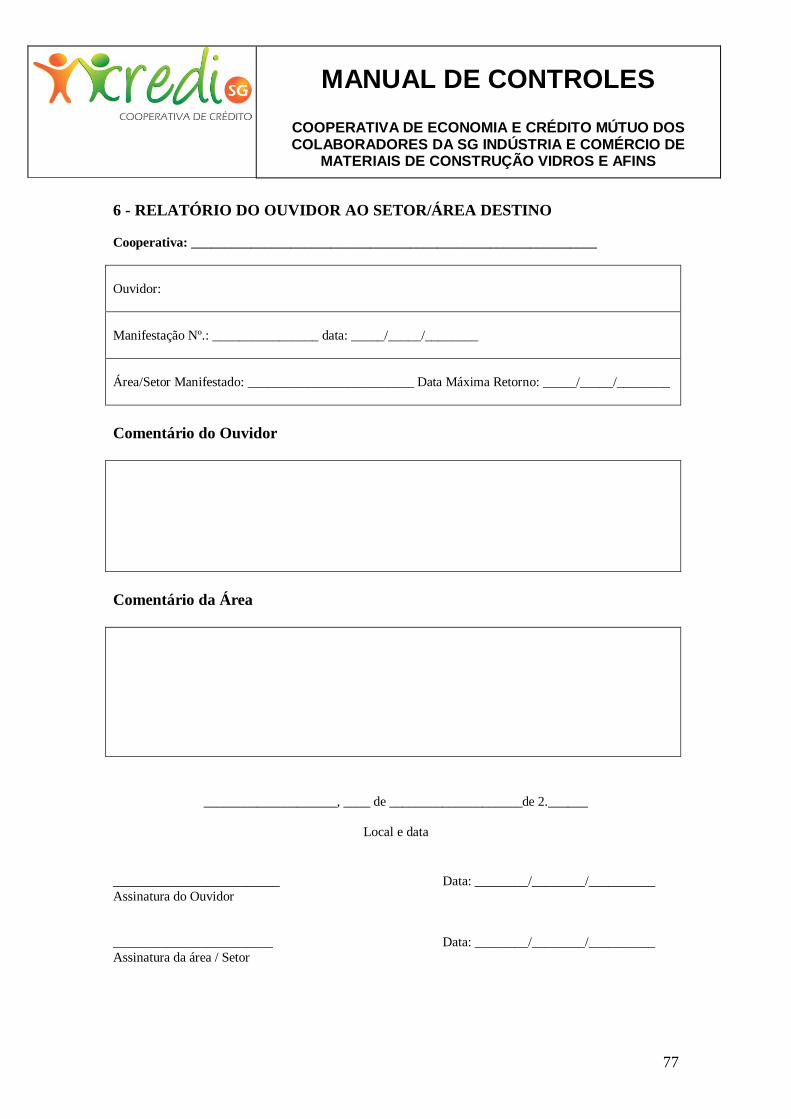

6 – Relatório do Ouvidor ao Setor/Área Destino 77

7 - Retorno do Ouvidor 78

8 – Ética 78

9 – Público Interessado e Relacionado com a Ouvidoria 78

10 – Objetivos da Ouvidoria 79

11 – A Ouvidoria tem Como Atribuições 80

12 – Recomendações 80

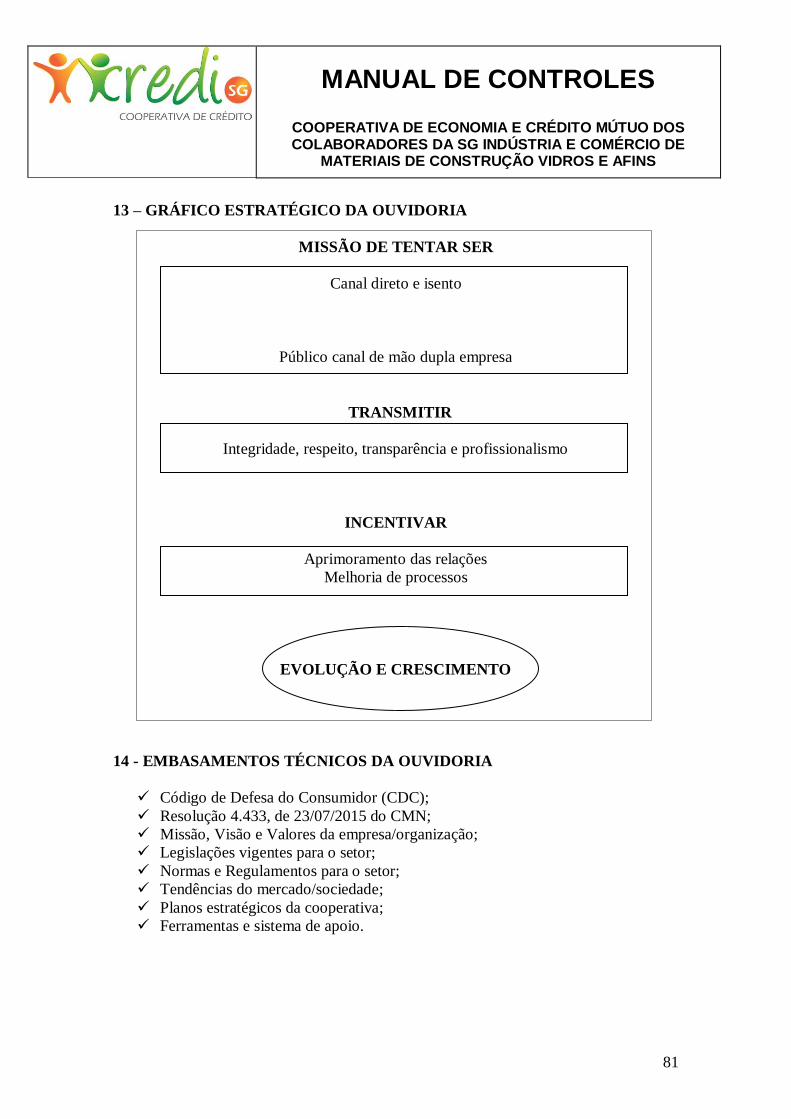

13 – Gráfico Estratégico da Ouvidoria 81

14 – Embasamentos Técnicos da Ouvidoria 81

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

6

15 – Condições Técnicas do Ouvidor 82

16 – Resultados 82

17 – Calendário de Atividades 82

18 – Embasamento Técnico – Resolução 4.433, de 23/07/2015 82

MANUAL DE RISCO DE LIQUIDEZ

1- Estrutura Organizacional 84

2- Dissolução ou Saída de Empresas Participantes 84

3- Disponibilização dos Recursos 84

4- Monitoramento dos Riscos 84

5- Posição Financeira de Liquidez 84

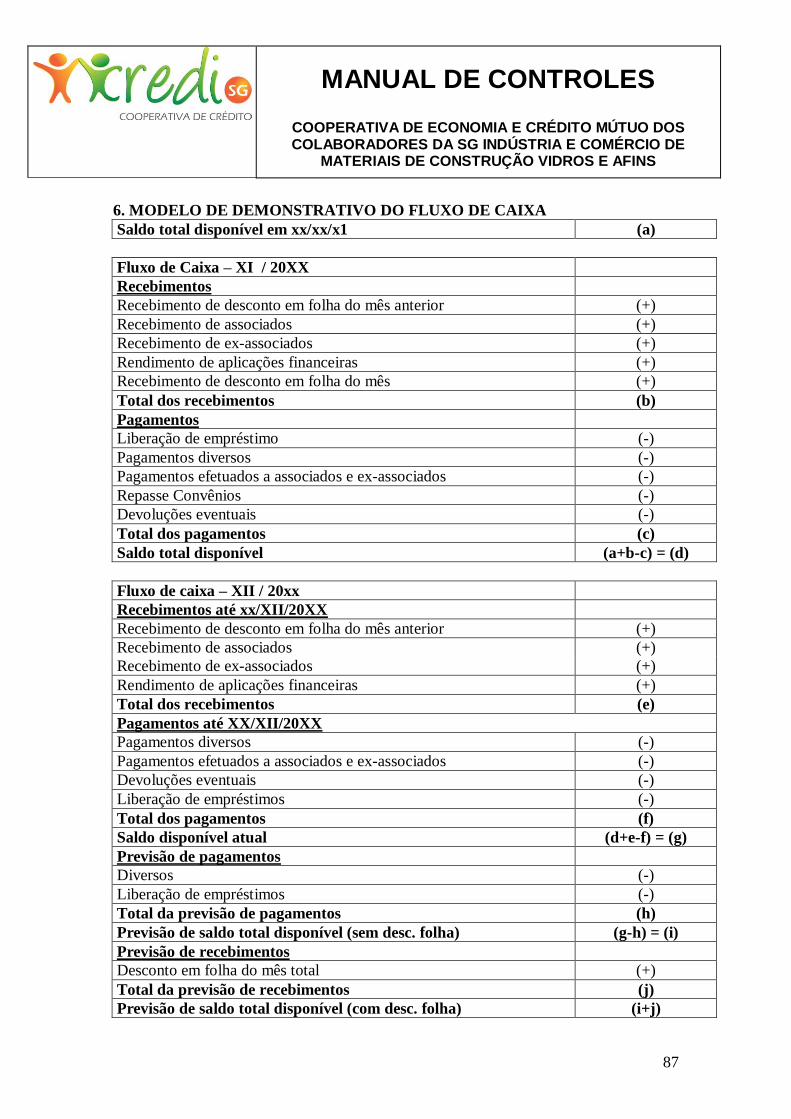

6- Modelo de Demonstrativo do Fluxo de Caixa 87

7- Plano de Contingência nas Ocorrências de Liquidez 88

8 - Embasamento Técnico - Resolução 4.090, de 24/05/2012 88

MANUAL DE POLÍTICA DE RESPONSABILIDADE SÓCIO-AMBIENTAL

1 – Objetivos 90

2 - Princípios: Relevância e Proporcionalidade 90

3 - Riscos e Oportunidades Socioambientais 90

4 - Diretor Responsável 91

5 - Embasamento Técnico - Resolução 4.327, de 25/04/2014 91

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

7

MANUAL DE CONTROLES

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

8

Apresentação

O presente material vem de encontro com as necessidades e situações do dia a dia da

cooperativa, objetivando o cumprimento das regras emanadas pelos órgãos competentes,

sendo atualizado anualmente conforme necessidades internas e para cumprimento das

políticas internas.

É expressamente proibida sua cópia parcial ou total, sem a autorização da CrediSG com

validade de 12 meses, após a sua emissão”.

O referido manual será atualizado constantemente e disponibilizado através de cópias físicas,

meios eletrônicos ou arquivos, sempre quando da alteração de legislação ou ainda, através de

melhorias.

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

9

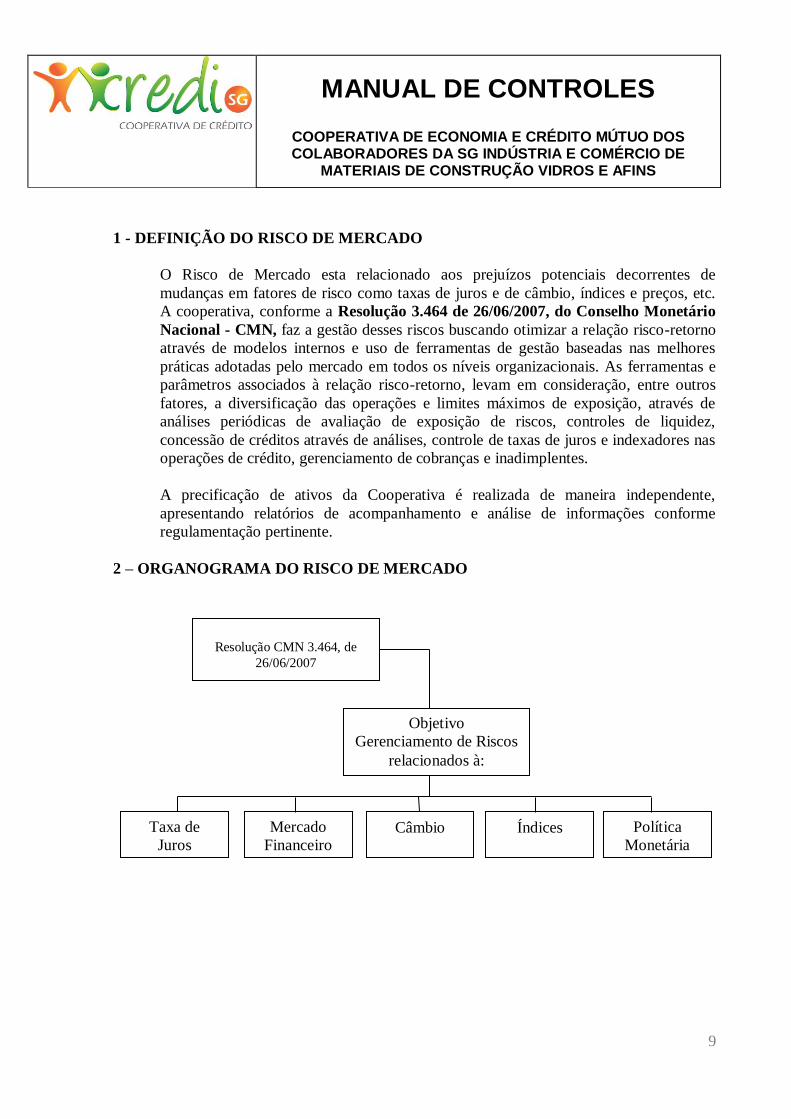

1 - DEFINIÇÃO DO RISCO DE MERCADO

O Risco de Mercado esta relacionado aos prejuízos potenciais decorrentes de

mudanças em fatores de risco como taxas de juros e de câmbio, índices e preços, etc.

A cooperativa, conforme a Resolução 3.464 de 26/06/2007, do Conselho Monetário

Nacional - CMN, faz a gestão desses riscos buscando otimizar a relação risco-retorno

através de modelos internos e uso de ferramentas de gestão baseadas nas melhores

práticas adotadas pelo mercado em todos os níveis organizacionais. As ferramentas e

parâmetros associados à relação risco-retorno, levam em consideração, entre outros

fatores, a diversificação das operações e limites máximos de exposição, através de

análises periódicas de avaliação de exposição de riscos, controles de liquidez,

concessão de créditos através de análises, controle de taxas de juros e indexadores nas

operações de crédito, gerenciamento de cobranças e inadimplentes.

A precificação de ativos da Cooperativa é realizada de maneira independente,

apresentando relatórios de acompanhamento e análise de informações conforme

regulamentação pertinente.

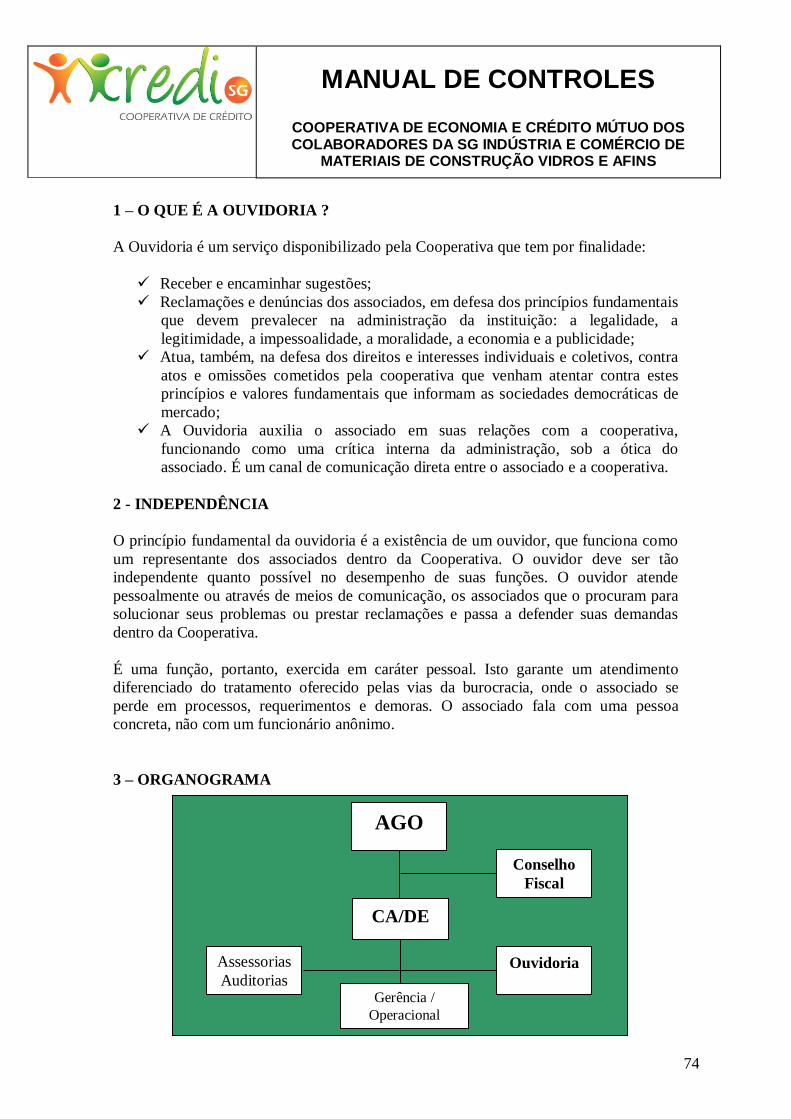

2 – ORGANOGRAMA DO RISCO DE MERCADO

Resolução CMN 3.464, de

26/06/2007

Objetivo

Gerenciamento de Riscos

relacionados à:

Taxa de

Juros

Mercado

Financeiro

Câmbio Índices Política

Monetária

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

10

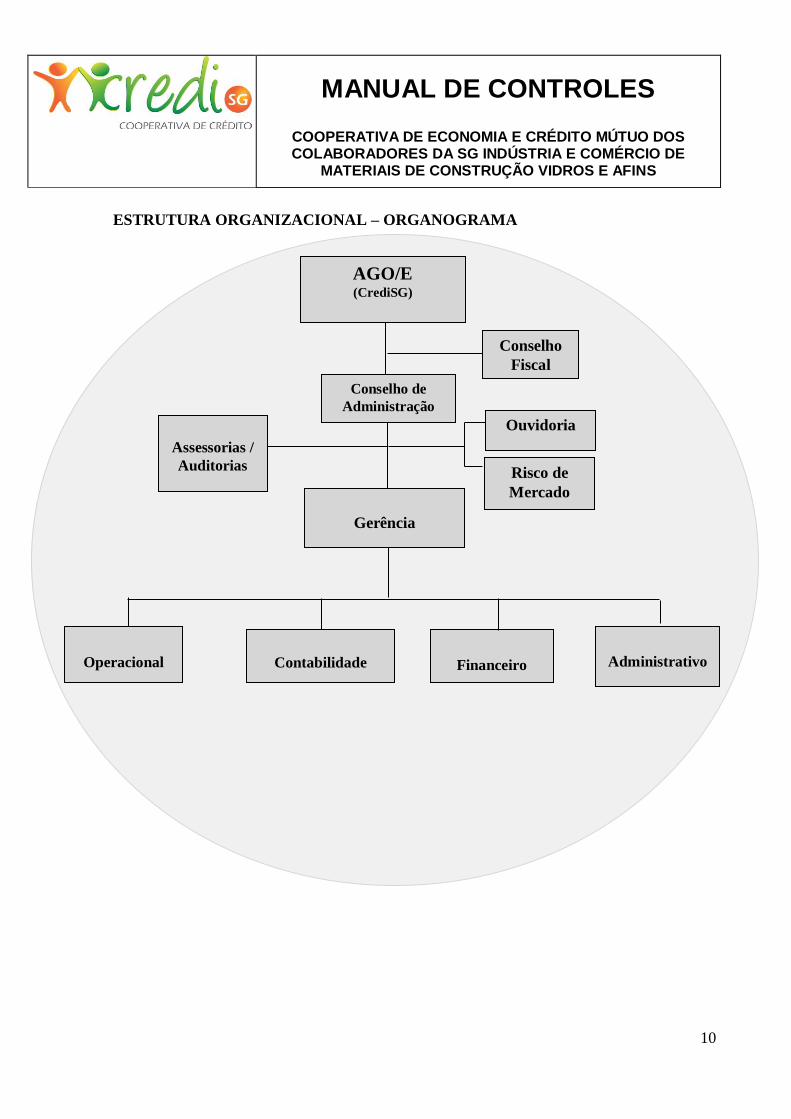

ESTRUTURA ORGANIZACIONAL – ORGANOGRAMA

Conselho de

Administração

Gerência

Ouvidoria

Conselho

Fiscal

Contabilidade

Financeiro

AGO/E (CrediSG)

Assessorias /

Auditorias Risco de

Mercado

Administrativo

Operacional

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

11

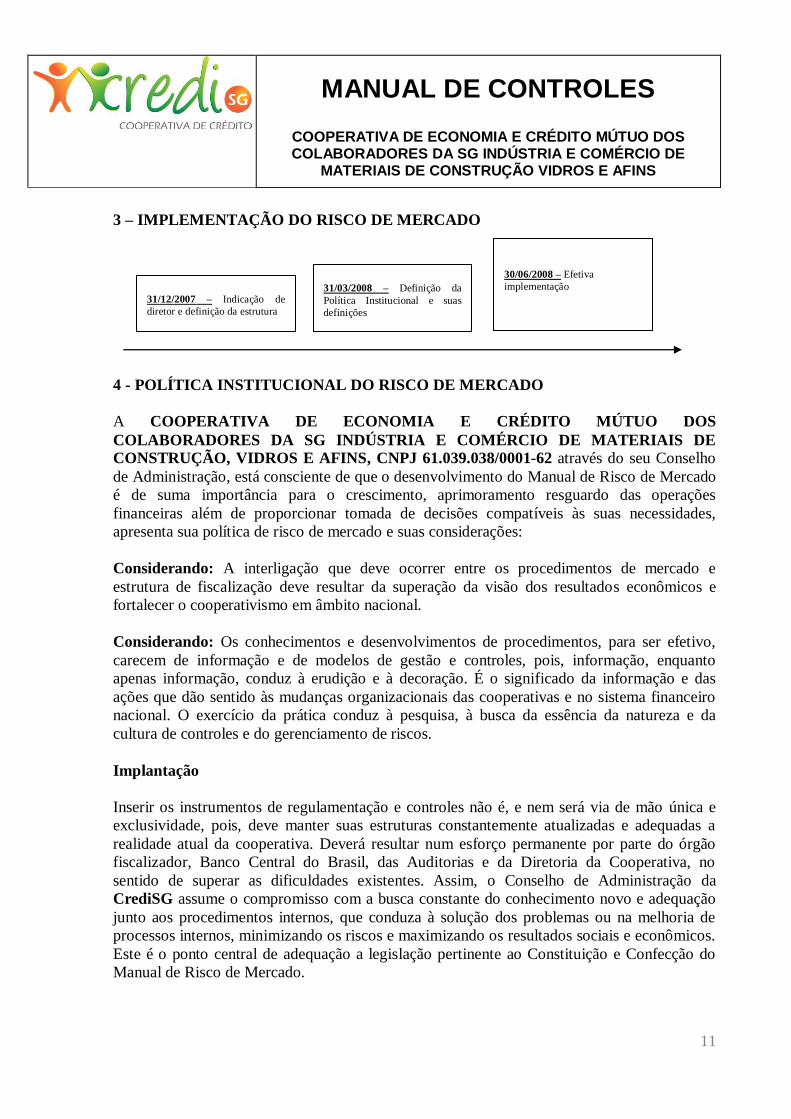

3 – IMPLEMENTAÇÃO DO RISCO DE MERCADO

4 - POLÍTICA INSTITUCIONAL DO RISCO DE MERCADO

A COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS

COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE MATERIAIS DE

CONSTRUÇÃO, VIDROS E AFINS, CNPJ 61.039.038/0001-62 através do seu Conselho

de Administração, está consciente de que o desenvolvimento do Manual de Risco de Mercado

é de suma importância para o crescimento, aprimoramento resguardo das operações

financeiras além de proporcionar tomada de decisões compatíveis às suas necessidades,

apresenta sua política de risco de mercado e suas considerações:

Considerando: A interligação que deve ocorrer entre os procedimentos de mercado e

estrutura de fiscalização deve resultar da superação da visão dos resultados econômicos e

fortalecer o cooperativismo em âmbito nacional.

Considerando: Os conhecimentos e desenvolvimentos de procedimentos, para ser efetivo,

carecem de informação e de modelos de gestão e controles, pois, informação, enquanto

apenas informação, conduz à erudição e à decoração. É o significado da informação e das

ações que dão sentido às mudanças organizacionais das cooperativas e no sistema financeiro

nacional. O exercício da prática conduz à pesquisa, à busca da essência da natureza e da

cultura de controles e do gerenciamento de riscos.

Implantação

Inserir os instrumentos de regulamentação e controles não é, e nem será via de mão única e

exclusividade, pois, deve manter suas estruturas constantemente atualizadas e adequadas a

realidade atual da cooperativa. Deverá resultar num esforço permanente por parte do órgão

fiscalizador, Banco Central do Brasil, das Auditorias e da Diretoria da Cooperativa, no

sentido de superar as dificuldades existentes. Assim, o Conselho de Administração da

CrediSG assume o compromisso com a busca constante do conhecimento novo e adequação

junto aos procedimentos internos, que conduza à solução dos problemas ou na melhoria de

processos internos, minimizando os riscos e maximizando os resultados sociais e econômicos.

Este é o ponto central de adequação a legislação pertinente ao Constituição e Confecção do

Manual de Risco de Mercado.

31/12/2007 – Indicação de

diretor e definição da estrutura

31/03/2008 – Definição da

Política Institucional e suas

definições

30/06/2008 – Efetiva

implementação

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

12

No sentido de estabelecer parâmetros para o desenvolvimento e implementação das ações,

constituem-se as seguintes diretrizes essenciais:

a) O Conselho de Administração da CREDISG promove a pesquisa, desenvolvimento e

inovação, de forma integrada aos controles e monitoramento dos riscos de mercado,

visando a excelência em tecnologia e o desenvolvimento sustentável equilibrado;

b) Os investimentos de desenvolvimentos são próprios e de acordo com a estrutura da

cooperativa, podendo ser variáveis, conforme as demandas de trabalhos apresentadas

ou de novas operações;

c) O manual de controles está alinhado com as regras contidas na Resolução 3.464/2007

do CMN conforme níveis de estrutura da Cooperativa;

d) O desenvolvimento dos trabalhos e do manual será realizado por profissionais que

conhecem e vivenciam o dia a dia das cooperativas;

e) Os manuais serão pontos de observação das auditorias e atualizados constantemente,

mediante as necessidades das operações e realidade econômica da cooperativa;

f) O manual de risco de mercado visa adequar-se as novas regras estabelecidas pelo

Conselho Monetário Nacional e contribui para o processo de governança corporativa

da Cooperativa.

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

13

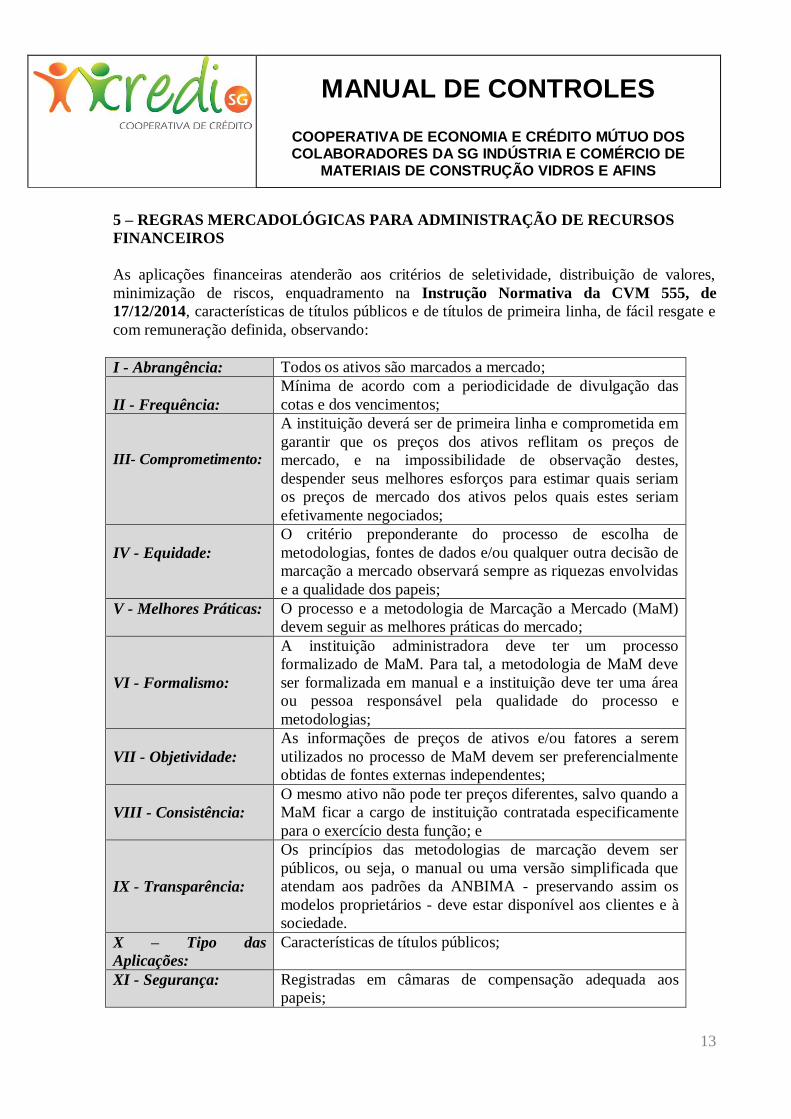

5 – REGRAS MERCADOLÓGICAS PARA ADMINISTRAÇÃO DE RECURSOS

FINANCEIROS

As aplicações financeiras atenderão aos critérios de seletividade, distribuição de valores,

minimização de riscos, enquadramento na Instrução Normativa da CVM 555, de

17/12/2014, características de títulos públicos e de títulos de primeira linha, de fácil resgate e

com remuneração definida, observando:

I - Abrangência: Todos os ativos são marcados a mercado;

II - Frequência:

Mínima de acordo com a periodicidade de divulgação das

cotas e dos vencimentos;

III- Comprometimento:

A instituição deverá ser de primeira linha e comprometida em

garantir que os preços dos ativos reflitam os preços de

mercado, e na impossibilidade de observação destes,

despender seus melhores esforços para estimar quais seriam

os preços de mercado dos ativos pelos quais estes seriam

efetivamente negociados;

IV - Equidade:

O critério preponderante do processo de escolha de

metodologias, fontes de dados e/ou qualquer outra decisão de

marcação a mercado observará sempre as riquezas envolvidas

e a qualidade dos papeis;

V - Melhores Práticas: O processo e a metodologia de Marcação a Mercado (MaM)

devem seguir as melhores práticas do mercado;

VI - Formalismo:

A instituição administradora deve ter um processo

formalizado de MaM. Para tal, a metodologia de MaM deve

ser formalizada em manual e a instituição deve ter uma área

ou pessoa responsável pela qualidade do processo e

metodologias;

VII - Objetividade:

As informações de preços de ativos e/ou fatores a serem

utilizados no processo de MaM devem ser preferencialmente

obtidas de fontes externas independentes;

VIII - Consistência:

O mesmo ativo não pode ter preços diferentes, salvo quando a

MaM ficar a cargo de instituição contratada especificamente

para o exercício desta função; e

IX - Transparência:

Os princípios das metodologias de marcação devem ser

públicos, ou seja, o manual ou uma versão simplificada que

atendam aos padrões da ANBIMA - preservando assim os

modelos proprietários - deve estar disponível aos clientes e à

sociedade.

X – Tipo das

Aplicações:

Características de títulos públicos;

XI - Segurança: Registradas em câmaras de compensação adequada aos

papeis;

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

14

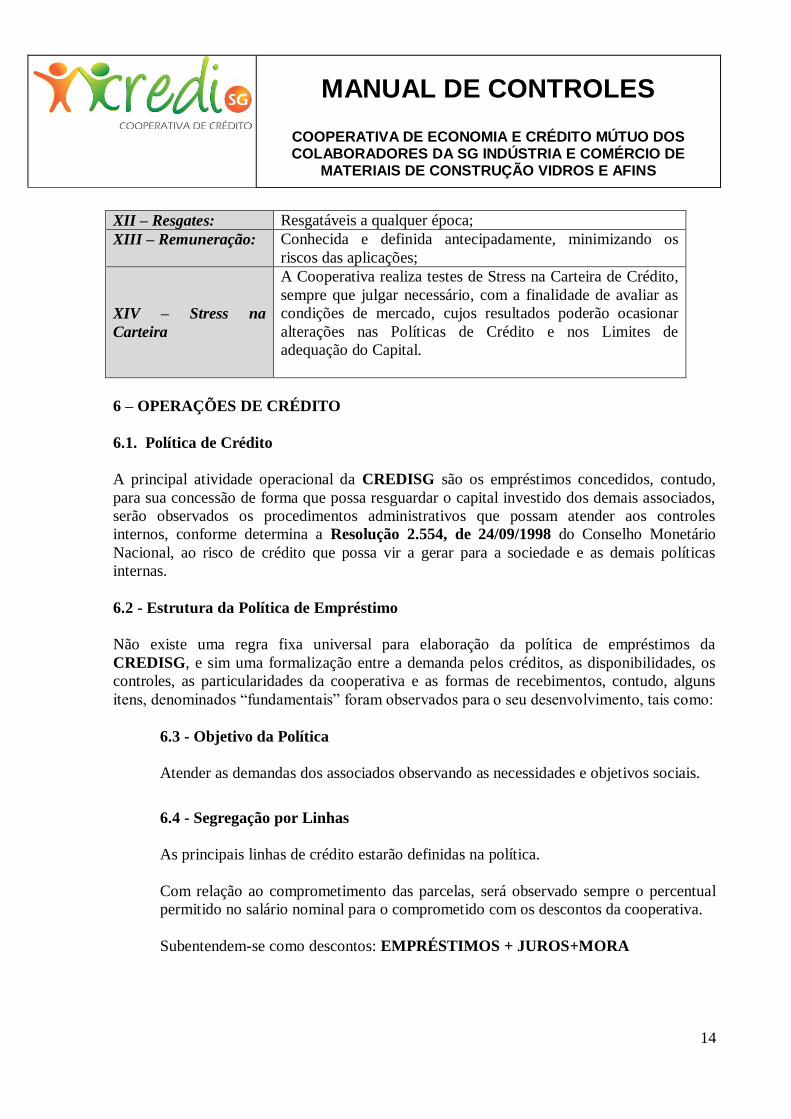

XII – Resgates: Resgatáveis a qualquer época;

XIII – Remuneração: Conhecida e definida antecipadamente, minimizando os

riscos das aplicações;

XIV – Stress na

Carteira

A Cooperativa realiza testes de Stress na Carteira de Crédito,

sempre que julgar necessário, com a finalidade de avaliar as

condições de mercado, cujos resultados poderão ocasionar

alterações nas Políticas de Crédito e nos Limites de

adequação do Capital.

6 – OPERAÇÕES DE CRÉDITO

6.1. Política de Crédito

A principal atividade operacional da CREDISG são os empréstimos concedidos, contudo,

para sua concessão de forma que possa resguardar o capital investido dos demais associados,

serão observados os procedimentos administrativos que possam atender aos controles

internos, conforme determina a Resolução 2.554, de 24/09/1998 do Conselho Monetário

Nacional, ao risco de crédito que possa vir a gerar para a sociedade e as demais políticas

internas.

6.2 - Estrutura da Política de Empréstimo

Não existe uma regra fixa universal para elaboração da política de empréstimos da

CREDISG, e sim uma formalização entre a demanda pelos créditos, as disponibilidades, os

controles, as particularidades da cooperativa e as formas de recebimentos, contudo, alguns

itens, denominados “fundamentais” foram observados para o seu desenvolvimento, tais como:

6.3 - Objetivo da Política

Atender as demandas dos associados observando as necessidades e objetivos sociais.

6.4 - Segregação por Linhas

As principais linhas de crédito estarão definidas na política.

Com relação ao comprometimento das parcelas, será observado sempre o percentual

permitido no salário nominal para o comprometido com os descontos da cooperativa.

Subentendem-se como descontos: EMPRÉSTIMOS + JUROS+MORA

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

15

Os prazos irão variar de acordo com as linhas de crédito existentes, pois, como a

cooperativa de crédito não tem como objetivo liberar grandes quantias para poucos

associados (foge do seu principio) o prazo máximo, recomendado será sempre

avaliado e apresentado nas políticas de crédito da época e com um indexador de

correção, exemplo, TR, sempre que necessário.

7 – CONCESSÃO DE CRÉDITO

Todas as condições para liberação de empréstimos estão descritas no Regimento Interno.

O associado que for afastado do trabalho pelo INSS ficará impedido de solicitar empréstimo e

somente poderá fazê-lo após o seu retorno ao trabalho.

O associado que for afastado do trabalho pelo INSS e não tenha tido desconto na parcela de

empréstimo, a cooperativa criará mecanismos para que a mesma seja quitada através de

depósitos bancários ou ainda através de cobrança bancária.

O atendimento do empréstimo será de acordo com a disponibilidade de saldo da cooperativa e

seguirá a ordem cronológica de chegada das solicitações na sede da cooperativa.

As solicitações por meio de imprevistos tais como: funeral, calamidade pública (desabamento,

enchentes, etc.), doença grave etc, após estudo e aprovação pelo Conselho de Administração,

terão prioridade de atendimento e serão registrados em Atas de reuniões do Conselho de

Administração.

As condições de taxas, limites de crédito e prazos serão divulgados periodicamente aos

associados, de acordo com as mudanças econômicas do mercado financeiro e de legislação e

serão publicadas na tabela “Condições para Empréstimo”, devidamente aprovadas pela

Diretoria da cooperativa.

Todas as linhas de créditos, taxa de juros estão descritas no Regimento Interno.

8 – CONDIÇÕES PARA ASSOCIAÇÃO

Todos os empregados ligados as empresas participantes da CrediSG poderão solicitar a sua

adesão na Cooperativa sendo que as regras e condições estão descritas no Regimento Interno.

O associado que se desligar da cooperativa poderá retornar à condição de sócio após

recomposto o capital levantado.

O associado que solicitar seu desligamento da cooperativa e estiver afastado do trabalho e

possua algum saldo devedor junto à empregadora, receberá o valor remanescente depois de

deduzido o saldo devedor.

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

16

9 - ANÁLISE DAS OPERAÇÕES DE CRÉDITO

A estrutura de análise de crédito tem como objetivo avaliar as condições do crédito que está

sendo concedido, através de uma sistemática própria, para os créditos concedidos.

A ANÁLISE DE CRÉDITO está dividida em PESSOA FÍSICA, cujos objetivos são distintos

entre si, entretanto as estruturas desses dois módulos são semelhantes, pois devem

contemplar:

a) Eventos de Análise: Subestrutura ou estrutura de análise individualizada;

b) Modalidade de Empréstimo: Tipo ou categoria;

c) Níveis de Risco: Podem ser de acordo com o BACEN de AA a H;

d) Análise de Crédito: São as ponderações necessárias para as avaliações dos riscos;

9.1 - AVALIAÇÕES PARA A CONCESSÃO DE CRÉDITO

Modalidade de Empréstimo – Será a linha de crédito que a entidade praticar na época.

Consta uma tabela de análise pré-cadastrada, entretanto o usuário tem liberdade de alterar

linhas que não utiliza ou ainda inserir linhas de seu interesse.

Níveis de Risco – Os níveis de risco são contemplados por 9 níveis identificados como:

AA – Nenhum risco para concessão;

A – Sem risco para concessão;

B – Baixo risco para concessão;

C – Médio risco para concessão;

D – Alto risco para concessão – Liberar somente após aprovação da diretoria;

E – Não Conceder;

F – Não Conceder;

G – Não Conceder;

H – Não Conceder

Os valores superiores a 50 mil reais e inferiores a 10% do PR serão analisados

individualmente.

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

17

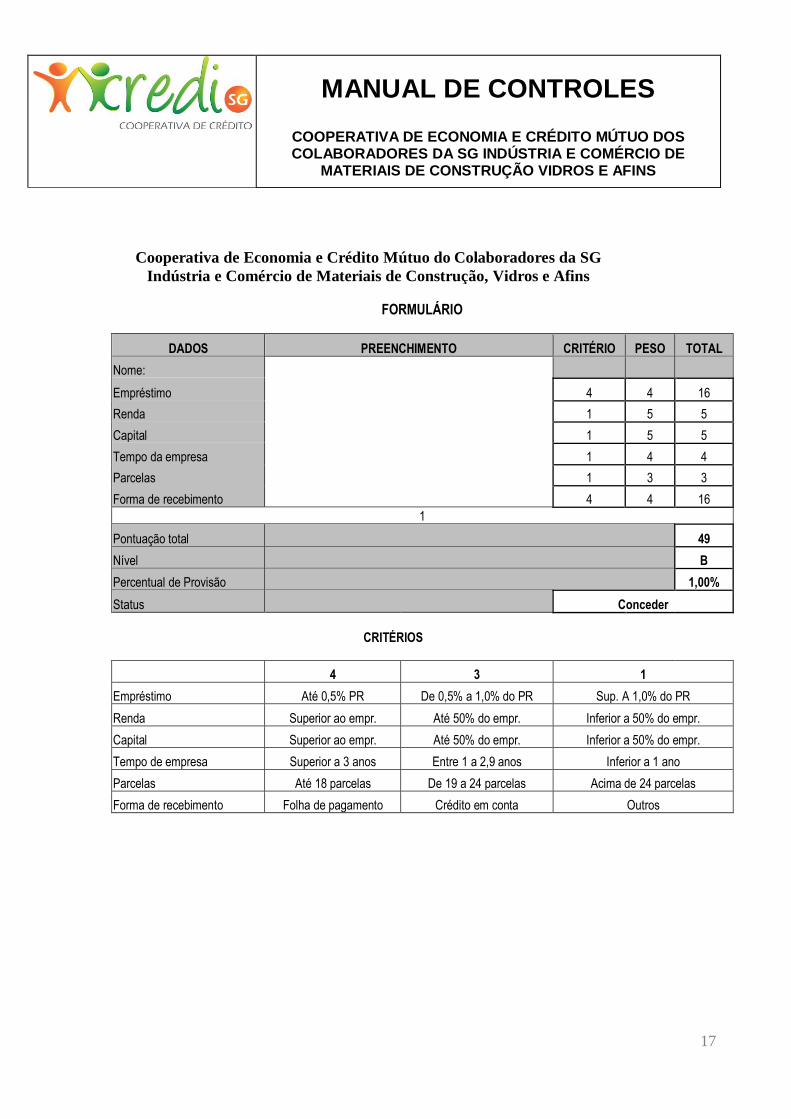

Cooperativa de Economia e Crédito Mútuo do Colaboradores da SG

Indústria e Comércio de Materiais de Construção, Vidros e Afins

FORMULÁRIO

DADOS PREENCHIMENTO CRITÉRIO PESO TOTAL

Nome:

Empréstimo 4 4 16

Renda 1 5 5

Capital 1 5 5

Tempo da empresa 1 4 4

Parcelas 1 3 3

Forma de recebimento 4 4 16

1

Pontuação total 49

Nível B

Percentual de Provisão 1,00%

Status Conceder

CRITÉRIOS

4 3 1

Empréstimo Até 0,5% PR De 0,5% a 1,0% do PR Sup. A 1,0% do PR

Renda Superior ao empr. Até 50% do empr. Inferior a 50% do empr.

Capital Superior ao empr. Até 50% do empr. Inferior a 50% do empr.

Tempo de empresa Superior a 3 anos Entre 1 a 2,9 anos Inferior a 1 ano

Parcelas Até 18 parcelas De 19 a 24 parcelas Acima de 24 parcelas

Forma de recebimento Folha de pagamento Crédito em conta Outros

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

18

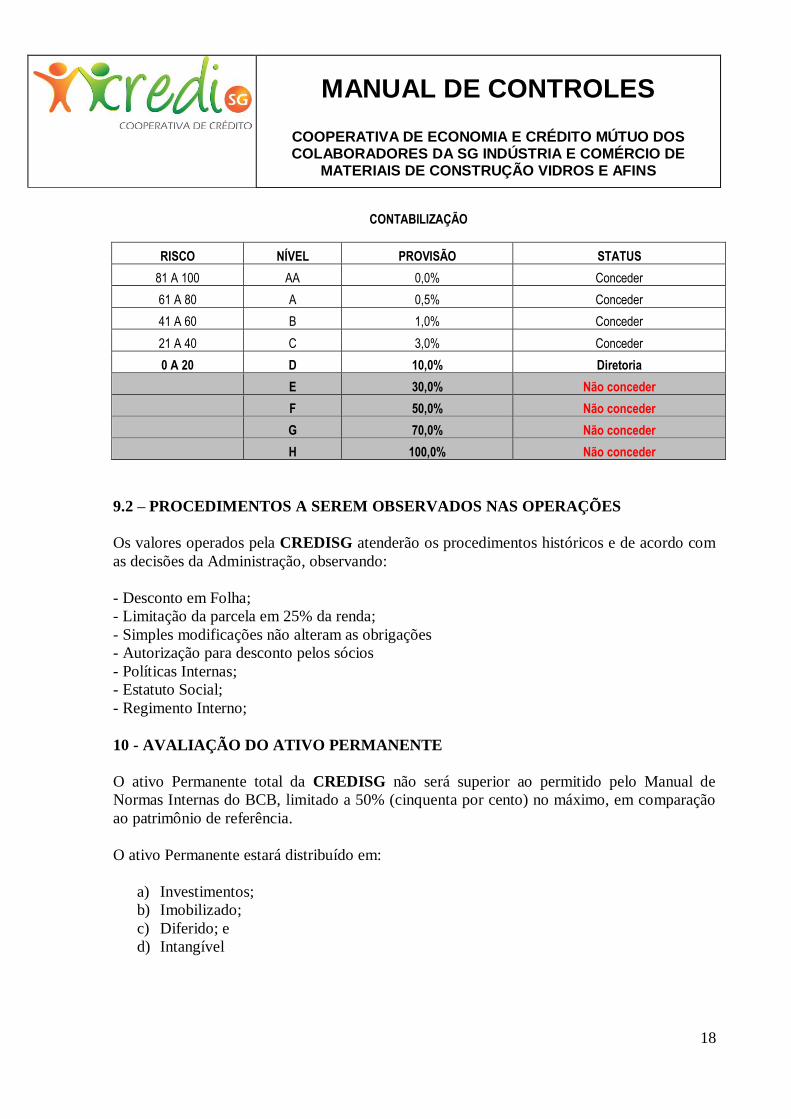

CONTABILIZAÇÃO

RISCO NÍVEL PROVISÃO STATUS

81 A 100 AA 0,0% Conceder

61 A 80 A 0,5% Conceder

41 A 60 B 1,0% Conceder

21 A 40 C 3,0% Conceder

0 A 20 D 10,0% Diretoria

E 30,0% Não conceder

F 50,0% Não conceder

G 70,0% Não conceder

H 100,0% Não conceder

9.2 – PROCEDIMENTOS A SEREM OBSERVADOS NAS OPERAÇÕES

Os valores operados pela CREDISG atenderão os procedimentos históricos e de acordo com

as decisões da Administração, observando:

- Desconto em Folha;

- Limitação da parcela em 25% da renda;

- Simples modificações não alteram as obrigações

- Autorização para desconto pelos sócios

- Políticas Internas;

- Estatuto Social;

- Regimento Interno;

10 - AVALIAÇÃO DO ATIVO PERMANENTE

O ativo Permanente total da CREDISG não será superior ao permitido pelo Manual de

Normas Internas do BCB, limitado a 50% (cinquenta por cento) no máximo, em comparação

ao patrimônio de referência.

O ativo Permanente estará distribuído em:

a) Investimentos;

b) Imobilizado;

c) Diferido; e

d) Intangível

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

19

As depreciações atenderão a tabela fiscal do Decreto 3.000/99 - (RIR/99) e Lei 6.404/76,

para efeito de prazo legal e depreciação para o benefício da Reserva Legal.

As amortizações seguirão aos mesmos procedimentos correspondentes aos limites legais.

Os ativos intangíveis quando adquiridos, observarão aos critérios estabelecidos pela Lei das

S/As e suas alterações (Lei 11.638/07).

O Imobilizado da cooperativa, observando sua materialidade e relevância, observará sempre

aos critérios de precificação de ativos, ou seja, serão comparados com a opção aluguel,

leasing, etc.

A tabela de utilização do imobilizado seguirá a tabela fiscal, destacando os principais itens:

Item Percentual % - ao ano

Computadores 20%

Veículos 20%

Móveis e Utensílios 10%

Instalações 10%

Edifícios 4%

Os itens do Ativo Imobilizado, até sua alteração seguirão o método de depreciação linear.

Conforme a Resolução 3.566/2008 do CMN, periodicamente a cooperativa estará adequando

a sua estrutura de acordo com a estimativa de vida útil dos ativos.

11 – EXPOSIÇÃO PONDERADA DE RISCOS

O enquadramento do PRE se dará pelo enquadramento legal previsto nas Resoluções do

Conselho Monetário Nacional - CMN, através da ponderação do Ativo e identificação da

exposição de Risco.

A cooperativa realizará mensalmente o acompanhamento da Exposição e Suficiência de

capital conforme análises:

A cooperativa utiliza o Regime Prudencial Simplificado (RWARPS), conforme estabelecido

na Resolução 4.194, de 01º/03/2014, para comparação da necessidade ou exigência de

aportes financeiros de capital.

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

20

12 - RISCOS DE PERDAS

A cooperativa observará sempre as eventuais exposições de riscos de perdas observando

sempre:

a) Cumprimento das políticas operacionais;

b) Pagamento das obrigações em dia, evitando multas e juros, e, no caso de qualquer

ocorrência, o percentual máximo dessas perdas não será superior a 1% em relação das

despesas totais da cooperativa;

c) Acompanhando as legislações e orientações técnicas das auditorias e consultorias

técnicas e jurídicas;

d) Avaliará sempre as posições de inadimplentes para que esses não superem o

percentual máximo de 3% em relação a carteira de crédito;

e) Atuará sempre no processo de transparência e adequação dos controles operacionais

mediantes as necessidades surgidas.

f) Manterá colaboradores orientados a cumprirem sempre as regras estabelecidas pela

Gerência e Administração;

g) Publicará suas demonstrações contábeis sempre, pelo menos 10 (dez) dias antes da

realização das Assembleias Gerais Ordinárias de prestação de contas;

h) Disponibilizará para as auditorias de controles internos e externos as informações

necessárias para a realização dos trabalhos pertinentes ao exercício das funções.

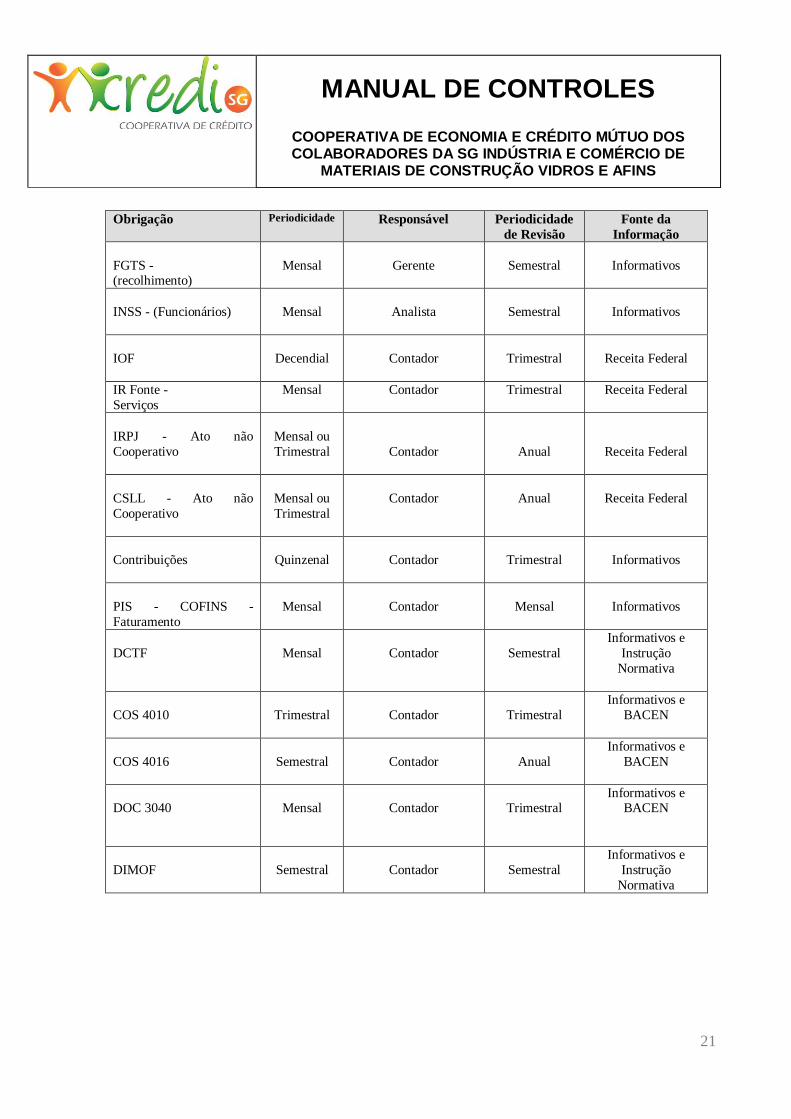

13 - RISCOS SOBRE OBRIGAÇÕES ACESSÓRIAS E TRIBUTÁRIAS E

OPERAÇÕES COM ATO NÃO COOPERATIVO

13.1 – OBRIGAÇÕES ACESSÓRIAS E TRIBUTÁRIAS

As obrigações internas e externas observarão as legislações vigentes, sendo observado no

mínimo:

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

21

Obrigação Periodicidade Responsável Periodicidade

de Revisão

Fonte da

Informação

FGTS - (recolhimento)

Mensal

Gerente

Semestral

Informativos

INSS - (Funcionários)

Mensal

Analista

Semestral

Informativos

IOF

Decendial

Contador

Trimestral

Receita Federal

IR Fonte -

Serviços

Mensal

Contador Trimestral Receita Federal

IRPJ - Ato não

Cooperativo

Mensal ou

Trimestral

Contador

Anual

Receita Federal

CSLL - Ato não

Cooperativo

Mensal ou

Trimestral

Contador

Anual

Receita Federal

Contribuições

Quinzenal

Contador

Trimestral

Informativos

PIS - COFINS -

Faturamento

Mensal

Contador

Mensal

Informativos

DCTF

Mensal

Contador

Semestral

Informativos e

Instrução

Normativa

COS 4010

Trimestral

Contador

Trimestral

Informativos e

BACEN

COS 4016

Semestral

Contador

Anual

Informativos e

BACEN

DOC 3040

Mensal

Contador

Trimestral

Informativos e BACEN

DIMOF

Semestral

Contador

Semestral

Informativos e

Instrução

Normativa

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

22

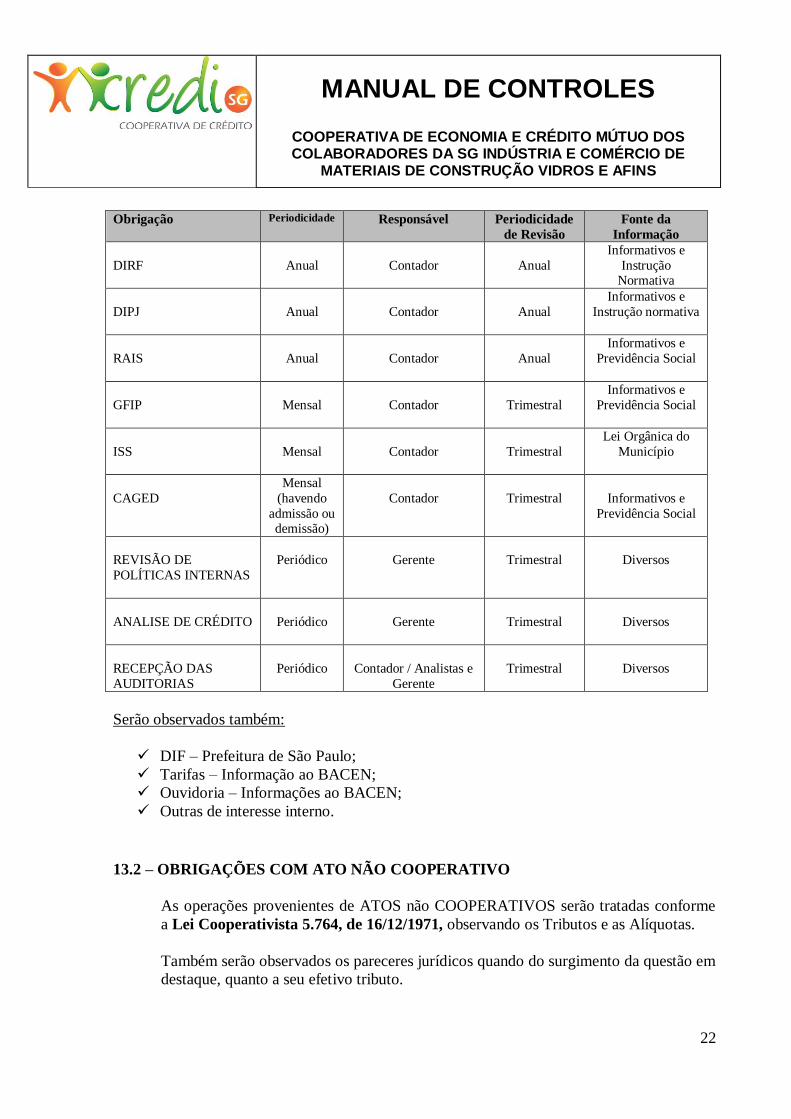

Obrigação Periodicidade Responsável Periodicidade

de Revisão

Fonte da

Informação

DIRF

Anual

Contador

Anual

Informativos e

Instrução Normativa

DIPJ

Anual

Contador

Anual

Informativos e

Instrução normativa

RAIS

Anual

Contador

Anual

Informativos e

Previdência Social

GFIP

Mensal

Contador

Trimestral

Informativos e

Previdência Social

ISS

Mensal

Contador

Trimestral

Lei Orgânica do

Município

CAGED

Mensal

(havendo

admissão ou demissão)

Contador

Trimestral

Informativos e

Previdência Social

REVISÃO DE

POLÍTICAS INTERNAS

Periódico

Gerente

Trimestral

Diversos

ANALISE DE CRÉDITO

Periódico

Gerente

Trimestral

Diversos

RECEPÇÃO DAS

AUDITORIAS

Periódico

Contador / Analistas e

Gerente

Trimestral

Diversos

Serão observados também:

DIF – Prefeitura de São Paulo;

Tarifas – Informação ao BACEN;

Ouvidoria – Informações ao BACEN;

Outras de interesse interno.

13.2 – OBRIGAÇÕES COM ATO NÃO COOPERATIVO

As operações provenientes de ATOS não COOPERATIVOS serão tratadas conforme

a Lei Cooperativista 5.764, de 16/12/1971, observando os Tributos e as Alíquotas.

Também serão observados os pareceres jurídicos quando do surgimento da questão em

destaque, quanto a seu efetivo tributo.

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

23

14 - INSTRUMENTO DE MONITORAMENTO

Os responsáveis pela fiscalização na cooperativa são:

BACEN - Banco Central do Brasil

a) As informações prestadas ao BACEN serão disponibilizadas pelo Diretor Administrativo

da Cooperativa, através de solicitação formal e com identificação de número de protocolo de

pedido.

b) Os documentos que foram utilizados para elaboração dos dados, assim como os relatórios

ficarão a disposição do órgão fiscalizador, pelo prazo legal da época.

c) A não prestação das informações dos COS ou demais informações junto ao BACEN,

poderá expor a cooperativa ao pagamento de multas ou advertências.

Auditorias

Conforme procedimentos adotados pelas empresas de Auditoria Interna e Externa, dentro das

regras da profissão.

Conselho Fiscal Conforme Procedimentos adotados pelo Conselho Fiscal, com periodicidade

definida em Ata de reunião e Estatuto Social.

Conselho de Administração

Conforme procedimentos definidos em reunião, e Estatuto Social, lavrados em Ata.

O Conselho de Administração da Cooperativa estimulará o efetivo controle, bem como seu

enquadramento nos procedimentos legais e de gerenciamento de risco de mercado, conforme

itens e periodicidade apresentados, além dos procedimentos diários da CREDISG,

objetivando, sempre, o adequado tratamento das operações de risco de mercado, relacionado

as prestações de contas tecnológicas junto aos órgãos fiscalizadores.

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

24

15 - FICHA DE APONTAMENTO DE ANORMALIDADES E RISCOS POTENCIAIS

Relatório de Ocorrência

Área de Avaliação

( ) Aplicação Financeira ( ) Operações de Crédito ( ) Permanente

( ) Política de Crédito ( ) EPR ( ) Capital - PLE

( ) Folha de Pagamento ( ) Tributários / Obrigações ( ) Depósitos

Comentário da Coordenação

( ) Alta Relevância ( ) Média Relevância ( ) Baixa Relevância

Data: ____ de ______________ de ________ ______________________________

Assinatura

Ações da Diretoria - Tomada de Decisão

Prazo de Regularização: _____ ( ) dias ( ) meses ( ) ano

Data: ____ de ______________ de ________ __________________________ Assinatura

16- EMBASAMENTO TÉCNICO - RESOLUÇÃO 3.464, DE 26/06/2007

Dispõe Sobre a Implementação de Estrutura de Gerenciamento do Risco de Mercado.

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

25

RISCO

OPERACIONAL Um controle eficaz para a prevenção de

perdas financeiras e operacionais

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

26

1- APRESENTAÇÃO

O MANUAL DE RISCO OPERACIONAL, aprovado pelo seu Conselho de Administração,

visa disciplinar, quanto às diretrizes básicas, o controle de riscos operacionais, ressaltados na

Resolução CMN 3.380, de 29/06/2006.

Este Manual abrange todas as áreas da Cooperativa, expostas a riscos operacionais.

Assembleia Geral;

Conselho de Administração;

Conselho Fiscal;

Assessorias e;

Estrutura Organizacional.

Este Manual tem como principal objetivo definir e clarificar as macro-atividades das diversas

áreas administrativas e/ou operacionais da Cooperativa e seu relacionamento com seus

associados, através da formalização da estrutura organizacional, e suas principais atividades,

visando aumentar a produtividade e obter melhores resultados globais.

Em razão do seu caráter de complementaridade, deverá sempre ser examinado em conjunto

com as legislações e regulamentos internos da cooperativa.

Relativamente ao detalhamento das disposições que contemplam, devem ser consultados os

demais manuais de controles, administrativos e financeiros, bem como as resoluções,

disciplinadas em título próprio. No que se refere ao sistema de acesso e consulta.

As atualizações, automaticamente processadas em decorrência de alterações na legislação e

normas oficiais vigentes, bem como de deliberações colegiadas do próprio sistema, serão

incorporadas a este manual imediatamente.

2- OBJETIVO SOCIAL DA COOPERATIVA

Fortalecer e promover o cooperativismo de crédito, buscando a auto - sustentabilidade e

saneamento econômico de seus associados.

3- ATRIBUIÇÕES DA COOPERATIVA

a - Coordenar as atividades internas, nos termos estatutários específicos a cada

associado, assegurando o cumprimento das diretrizes e procedimentos constantes

nos manuais de normas desenvolvidos e atualizados, objetivando a organização em

comum e em maior escala dos serviços econômico-financeiros e assistenciais de

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

27

interesse dos sócios, integrando e orientando suas atividades, bem como facilitando

a utilização recíproca dos serviços;

b - Cumprir e fazer cumprir o disposto na legislação vigente, as normas emanadas do

Conselho Monetário Nacional, do Banco Central do Brasil, do Estatuto Social e

deste Manual;

c - Manter controle sobre os recursos disponíveis, através da “Administração

Financeira Centralizada”;

d - Contribuir para os trabalhos de auditoria interna e externa e todas as atividades de

assessoria nas áreas: contábil, jurídica, organizacional, financeira, econômica,

marketing, treinamento de pessoal, informática e serviços em geral;

e - Proceder às compras em maior escala, visando à redução de custos, quando

necessário;

f - Assinar convênio específico quando necessário;

g - Implantar produtos e serviços desenvolvidos, acompanhando o seu desempenho;

h - Normatizar, dentro de sua competência, elaborar e manter atualizado este Manual,

em concordância com os normativos aprovados pelo Sistema;

i - Administrar os fundos obrigatórios existentes na cooperativa.

4- OBJETIVO DA ESTRUTURA

O objetivo é estabelecer uma estrutura organizacional básica a ser adotada como padrão pela

Cooperativa.

A estrutura descrita atende ao exposto na Resolução 2.554, de 24/09/1998 do Conselho

Monetário Nacional - CMN e contribui diretamente para o desenvolvimento da cooperativa,

conforme determina a Resolução 3.380, de 29/06/2006, também do CMN.

Seus níveis de hierarquia são livres a partir do Conselho de Administração, cujos cargos

integrantes estão designados no Estatuto. A adoção da estrutura recomendada deve ser

ajustada mediante crescimento e estruturação da cooperativa.

0 a 2 Grau de Risco - Peso 3

Máximo 9 x 3 = 27

Mínimo 0 x 3 = 0

3 a 4 5 a 6 7 a 9

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

28

É oportuno ressaltar que os níveis gerenciais, aqui denominados áreas, deverão ser

salvaguardados, pois estão garantindo um mínimo de segregação de funções constante

na já mencionada Resolução 2.554/1998, evitando assim o conflito de interesses.

4.1 - ASSEMBLEIA GERAL

DEFINIÇÃO

A Assembleia Geral da Cooperativa é o órgão supremo e dentro dos limites

legais, do Estatuto Social e deste Regimento Interno. Tomará toda e qualquer

decisão de interesse do sistema e suas deliberações vinculam a todos, ainda que

os ausentes ou discordantes.

PRINCIPAIS FUNÇÕES

a) É da competência das Assembleias Gerais Ordinárias (AGO’s) ou

Extraordinárias (AGE’s) a destituição dos membros do Conselho de

Administração e do Conselho Fiscal.

b) As assembleias são os fóruns adequados para decisões importantes, bem

como para prestação de contas dos órgãos da Administração, acompanhadas do

parecer do Conselho Fiscal, compreendendo:

Relatório de gestão;

Balanço do exercício;

Demonstrativo das sobras apuradas ou perdas decorrentes da

insuficiência das contribuições para a cobertura das despesas da

Cooperativa;

Demais demonstrativos contábeis exigidos pelas normas de

contabilidade;

Destinação das sobras apuradas ou rateio das perdas;

Eleição dos componentes do Conselho de Administração, quando for o

caso, e anualmente, do Conselho Fiscal;

Avaliação do projeto de governança corporativa demonstrado pela

administração, conforme a Resolução 4.434/2015 do CMN;

Fixação do percentual de juros remuneratórios do Capital integralizado,

dependendo dos resultados econômico-financeiro da Cooperativa,

obedecido o limite legal;

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

29

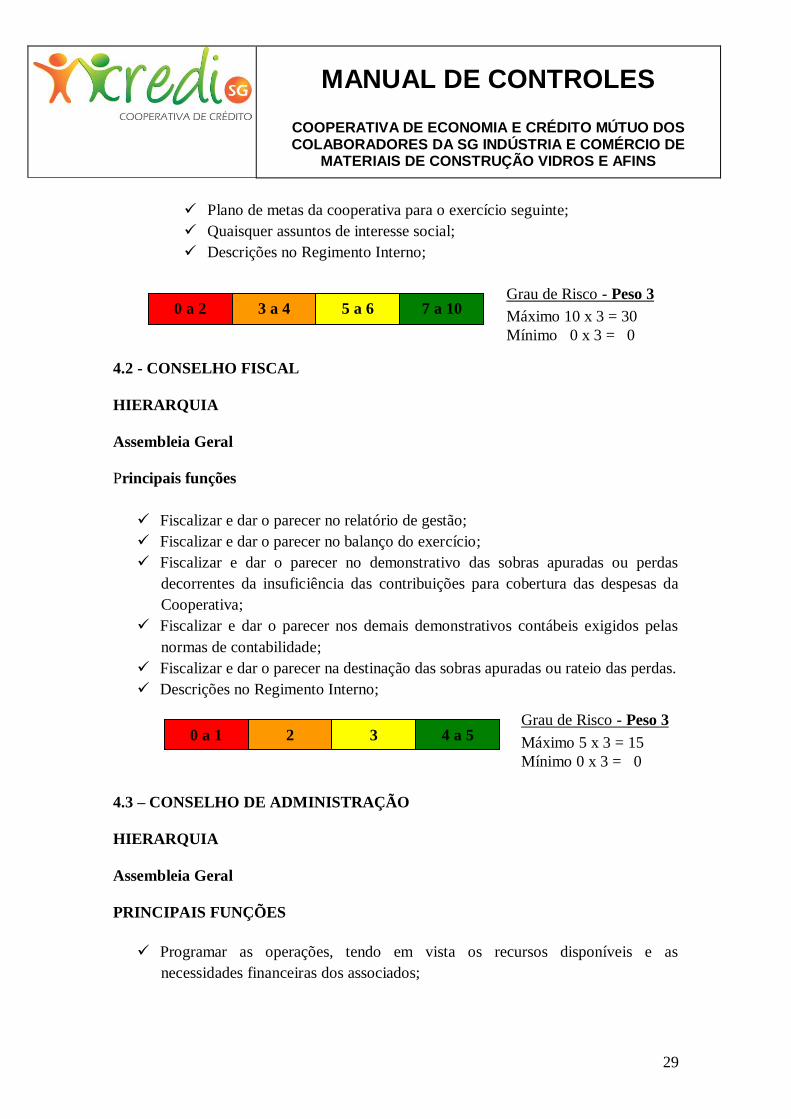

Plano de metas da cooperativa para o exercício seguinte;

Quaisquer assuntos de interesse social;

Descrições no Regimento Interno;

4.2 - CONSELHO FISCAL

HIERARQUIA

Assembleia Geral

Principais funções

Fiscalizar e dar o parecer no relatório de gestão;

Fiscalizar e dar o parecer no balanço do exercício;

Fiscalizar e dar o parecer no demonstrativo das sobras apuradas ou perdas

decorrentes da insuficiência das contribuições para cobertura das despesas da

Cooperativa;

Fiscalizar e dar o parecer nos demais demonstrativos contábeis exigidos pelas

normas de contabilidade;

Fiscalizar e dar o parecer na destinação das sobras apuradas ou rateio das perdas.

Descrições no Regimento Interno;

4.3 – CONSELHO DE ADMINISTRAÇÃO

HIERARQUIA

Assembleia Geral

PRINCIPAIS FUNÇÕES

Programar as operações, tendo em vista os recursos disponíveis e as

necessidades financeiras dos associados;

Voltar

0 a 2 Grau de Risco - Peso 3

Máximo 10 x 3 = 30

Mínimo 0 x 3 = 0

3 a 4 5 a 6 7 a 10

0 a 1 Grau de Risco - Peso 3

Máximo 5 x 3 = 15

Mínimo 0 x 3 = 0

2 3 4 a 5

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

30

Fixar periodicamente os montantes e prazos máximos para os empréstimos,

observando os limites legais, bem como a taxa de juros e outras referentes, de

modo a atender o maior número possível de associados;

Regulamentar os serviços administrativos da Cooperativa;

Determinar a agência bancária onde serão depositados os saldos de numerários

existentes;

Estabelecer dia e hora para suas reuniões ordinárias, bem como o horário de

funcionamento da Cooperativa;

Aprovar as despesas de administração e fixar taxas de serviços, elaborando

lançamentos semestrais, bem como decidir sobre as aplicações às contas de

fundo;

Propor anualmente à Assembleia Geral programa de aplicação do Fundo de

Assistência Técnica Educacional e Social (Fates);

Deliberar sobre a compra e venda de bens móveis;

Fixar sempre que necessário, taxa para formação do Fundo de Depreciação do

Ativo Fixo;

Deliberar sobre admissão, eliminação ou exclusão de associado;

Admitir o Gerente, contratar o Contador e fixar normas para admissão de

demissão de pessoal auxiliar;

Fixar normas de disciplina funcional;

Designar, por indicação ou não do Gerente, o substituto deste nos seus

impedimentos e ausências eventuais;

Estabelecer as normas de controle das operações, verificando, mensalmente, ou

sempre que necessário, o estado econômico-financeiro da Cooperativa, através

dos informes financeiros, balancetes e demonstrativos específicos;

Deliberar sobre a convocação da Assembleia Geral;

Adquirir, alienar ou onerar bens imóveis, com a autorização expressa da

Assembleia Geral;

Contrair obrigações, transigir e constituir mandatários;

Zelar pelo cumprimento das leis de Cooperativismo e outras aplicáveis, bem

como pelo atendimento da legislação trabalhista e fiscal;

Estabelecer regras para os casos omissos, até posterior deliberação da

Assembleia Geral;

Descrições no Regimento Interno;

0 a 5 Grau de Risco - Peso 3

Máximo 19 x 3 = 57

Mínimo 0 x 3 = 0

6 a 10 11 a 15 16 a 19

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

31

4.4 - AUDITORIA EXTERNA E DE CONTROLES INTERNOS

HIERARQUIA

Conselho de Administração

PRINCIPAIS FUNÇÕES

Apoiar os trabalhos de auditoria;

Checar os controles internos adotados e sua eficácia;

Acompanhar os programas de auditoria de processos e de sistemas

informatizados;

Revisar os principais processos, atentando à regulamentação prevista nos

normativos do Banco Central do Brasil relativos aos controles internos;

Emitir relatório conclusivo sobre os trabalhos realizados, contendo pontos de

atenção e/ou recomendações;

Efetuar um eficaz acompanhamento quanto às recomendações oriundas do

último relatório de auditoria;

Elaborar relatório anual a programação dos trabalhos;

Cumprir a regulamentação dos auditores independentes e aos normativos

aplicados pelo Conselho Monetário Nacional - CMN e Banco Central do Brasil;

Descrições no Regimento Interno;

5 - ASSESSORIA JURÍDICA E TÉCNICA

HIERARQUIA

Conselho de Administração

PRINCIPAIS FUNÇÕES

Emitir parecer em processos com base na legislação e jurisprudência em vigor;

Emitir parecer em minuta de contratos e outros documentos de interesse da

cooperativa;

0 a 2 Grau de Risco - Peso 3

Máximo 8 x 3 = 24

Mínimo 0 x 3 = 0

3 a 4 5 a 6 7 a 8

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

32

Prestar suporte e saneamento de dúvidas aos associados;

Acompanhar o contencioso trabalhista e fiscal e a execução judicial das

operações de crédito vencidas;

Prestar suporte técnico quando necessário para os órgãos competentes;

Acompanhar as Resoluções, Circulares e Cartas-Circulares do CMN e BACEN;

Acompanhar diariamente o Calendário de Obrigações;

Verificar as Circulares enviadas pela NCA periodicamente;

Acompanhar as alterações legais;

Acompanhar as particularidades da cooperativa junto a Prefeitura e demais

órgãos;

Descrições no Regimento Interno;

6 - OUVIDORIA

HIERARQUIA

Conselho de Administração

PRINCIPAIS FUNÇÕES

Coletar informações de apoio à gestão e desenvolvimento da cooperativa;

Ser um canal de comunicação sigilosa ou não entre associado e cooperativa;

Cumpridora de procedimentos internos e legais;

Independência e junto à instituição;

Responsável pelo retorno das informações quando solicitadas;

Canal de comunicação entre a estrutura da cooperativa e o público externo;

Descrições no Regimento Interno;

0 a 2 Grau de Risco - Peso 3

Máximo 10 x 3 = 30

Mínimo 0 x 3 = 0

3 a 4 5 a 6 7 a 10

0 a 1 Grau de Risco - Peso 2

Máximo 6 x 2 = 12

Mínimo 0 x 2 = 0

2 3 4 a 6

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

33

7 – RISCO DE MERCADO

HIERARQUIA

Conselho de Administração

PRINCIPAIS FUNÇÕES

Padronizar as operações financeiras e de crédito;

Buscar a redução de exposição de riscos em operações não conhecidas ou não

operadas, historicamente pela cooperativa;

Base de regulamentação e acompanhamento dos riscos operacionais;

Acompanhamento dos procedimentos mercadológicos com intuito de resguardar

as operações e minimizar as exposições de riscos;

Garantir adequado controle das aplicações financeiras e composição dos títulos

públicos e privados, minimizando os riscos e otimizando os resultados;

Avaliadora de procedimentos de riscos de créditos e adequação de processos;

Descrições no Regimento Interno;

8 - GERÊNCIA

HIERARQUIA

Conselho de Administração

OBJETIVO DA ÁREA

Implementar as deliberações do Conselho de Administração, coordenar e controlar de

forma sistêmica, integrada e periódica os esforços pela busca de melhores soluções para

a gestão econômica da Cooperativa, garantindo a otimização e melhoria contínua dos

resultados esperados pelos associados.

PRINCIPAIS FUNÇÕES

Assessorar o Conselho de Administração no planejamento e organização das

atividades da Cooperativa e apresentar a este, sugestões que julgar convenientes

ao aprimoramento administrativo e sucesso das operações;

0 a 1 Grau de Risco - Peso 3

Máximo 6 x 3 = 18

Mínimo 0 x 3 = 0

2 3 4 a 6

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

34

Depositar em banco os saldos disponíveis em caixa;

Fazer pagamentos e recebimentos, responsabilizando-se pelo numerário em

caixa, por valores, títulos e documentos;

Executar ou superintender os serviços da contabilidade financeira,

responsabilizando-se pela guarda da documentação;

Registrar ou superintender os registros dos associados no livro ou ficha de

matrícula;

Inteirar-se da execução da contabilidade geral;

Preparar a correspondência para a assinatura dos Conselhos Executivos;

Admitir e demitir o pessoal auxiliar e aplicar as penas disciplinares que se

impuserem, sempre conforme as normas estabelecidas pelo Conselho de

Administração;

Cientificar o tesoureiro sobre as situações cadastrais dos associados;

Informar ao Conselho de Administração, mensalmente, no mínimo, ou quando

lhe for solicitado ou julgar conveniente, sobre o desenvolvimento das operações

e atividades, o andamento dos trabalhos administrativos em geral e sobre o

estado econômico-financeiro da Cooperativa;

Providenciar para que os balancetes da contabilidade geral e qualquer outro

demonstrativo sejam apresentados aos Conselheiros de Administração e Fiscal

no devido tempo;

Informar e orientar o quadro social quanto às operações e atividades da

Cooperativa;

Zelar pelas disciplinas e ordens funcionais;

Preparar o projeto de orçamento anual de receita e despesa para a aprovação do

Conselho de Administração;

Descrições no Regimento Interno;

0 a 3 Grau de Risco - Peso 3

Máximo 14 x 3 = 42

Mínimo 0 x 3 = 0

4 a 6 7 a 10 11 a 14

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

35

9 - ÁREA OPERACIONAL

HIERARQUIA

Gerência

PRINCIPAIS FUNÇÕES

Efetuar análise econômica financeira dos associados para a definição de limites;

Submeter os limites propostos à aprovação superior;

Aprovar operações de crédito que estejam enquadradas em sua alçada, dentro do

limite, conforme descrito nas políticas de crédito;

Submeter à alçada competente, as operações de crédito não enquadradas no

limite;

Zelar pela correta formalização das operações de crédito, segundo descrito nas

políticas de crédito;

Avaliar o mercado e as tendências das taxas diárias aplicadas nas operações de

crédito;

Trabalhar sempre visando uma eficácia na política de crédito da cooperativa;

Conceder o crédito, somente, após serem realizados todos os procedimentos;

Avaliar as garantias necessárias para a concessão do crédito, conforme a política

de crédito vigente;

Aplicar os procedimentos de cobrança, quando do momento de inadimplência,

através de relatórios concisos e adequados;

Manter sempre atualizado, o controle de limite individual por singular;

Realizar as análises de crédito das pessoas físicas e jurídicas conforme

procedimentos internos;

Descrições no Regimento Interno;

0 a 3 Grau de Risco - Peso 2

Máximo 12 x 2 = 24

Mínimo 0 x 2 = 0

4 a 7 8 a 9 10 a 12

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

36

10 - CONTABILIDADE

HIERARQUIA

Gerência ou de Execução da Gerência

PRINCIPAIS FUNÇÕES

Atender as normas contábeis e ao COSIF;

Criar procedimentos internos de rotina para o cumprimento das normas legais,

bem como rotinas de envio de documentos para a contabilidade;

Efetuar todas as contabilizações com documentação comprobatória, atendendo

sempre os aspectos legais;

Contabilizar as transações de acordo com os princípios fundamentais de

contabilidade, no regime de competência;

Atender aos prazos legais relacionados ao Banco Central do Brasil e demais

órgãos;

Lançamentos contábeis;

Manter os tributos devidamente pagos em dia;

Acompanhar as mudanças e atualização na legislação;

Preencher as declarações acessórias nos prazos estabelecidos na legislação;

Manter os registros obrigatórios atualizados, como alvará, CCM, INSS, SRF,

BACEN, etc;

Manter a conciliação bancária devidamente em ordem;

Acompanhar as mudanças e atualização na legislação;

Manter as análises contábeis devidamente em ordem e sustentadas com

documentação comprobatória;

Realizar as devidas análises de balanço;

Elaborar os relatórios gerenciais, para envio a gerência;

Buscar a eficácia nos controles a fim de minimizar erros que possam ser

detectados pela Auditoria;

Efetuar a contabilização dos eventos contábeis, diariamente e, ao menos, pelos

balancetes mensais, manter o controle das contas analisadas;

Verificar se as taxas de depreciação são contabilizadas de acordo com a

legislação da época;

Manter o controle patrimonial dos bens existentes na Cooperativa, assegurando

que, todos tenham uma origem comprovada em documentos hábeis;

Manter o funcionário motivado, preparado e capacitado para o exercício de suas

atividades;

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

37

Assegurar de que os profissionais que estejam exercendo as respectivas

atividades são de fato, correspondentes às obrigações assumidas;

Assegurar de que a formação técnica/acadêmica dos colaboradores sejam

compatíveis com a função exercida e de interesse da cooperativa;

Responsável pelos acompanhamentos das legislações trabalhistas;

Emitir relatórios gerenciais e de controles analíticos da estrutura contábil e

fiscal;

Processar a folha de pagamento;

Operações diárias, tais como emissão de cheques, guias de recolhimento de

encargos e impostos;

Descrições no Regimento Interno;

11 - ÁREA FINANCEIRA

HIERARQUIA

Gerência

PRINCIPAIS FUNÇÕES

Controlar a gestão dos recursos financeiros e maximização dos resultados;

Controlar diariamente a captação de recursos junto aos associados sob a forma de

depósitos, capital ou aplicação;

Controlar diariamente as aplicações na Central e em outros Bancos;

Liberar os créditos concedidos referentes aos contratos de empréstimos e

financiamentos e analisados, aos associados;

Controlar as arrecadações e repasses dos recursos oriundos dos convênios de

prestação de serviços às concessionárias de serviços públicos e outras empresas,

quando da existência;

Administrar o fluxo de caixa, diariamente, apresentando relatórios concretos e

objetivos à gerência, em no mínimo 3 períodos;

Controlar a conta corrente da Cooperativa;

Controlar os informativos financeiros assim como na Central de Títulos;

Monitorar as carteiras de crédito em modalidades de empréstimos;

Responder pela recuperação de crédito, através de sistema adequado de controle de

cobrança;

0 a 6 Grau de Risco - Peso 3

Máximo 26 x 3 = 78

Mínimo 0 x 3 = 0

7 a 13 14 a 20 21 a 26

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

38

Verificar as variações no mercado financeiro e realizar os testes de STRESS

conforme o manual de Risco de Mercado;

Elaborar procedimentos de compras, conforme os procedimentos aprovados pela

diretoria e mediante a execução orçamentária;

Cuidar da manutenção e conservação patrimoniais;

Descrições no Regimento Interno;

12 – ÁREA ADMINISTRATIVA

HIERARQUIA

Gerência

OBJETIVO DA ÁREA

Promover a eficácia organizacional através do planejamento, organização, coordenação,

viabilizando a gestão econômica, criando estruturas necessárias, com o intuito de levar a

instituição à perpetuação de seus propósitos, com vistas a sua permanente e efetiva

expansão, integrando as áreas de responsabilidade, conciliando os diversos interesses,

atendendo às necessidades das filiadas, de acordo com as normas fixadas pelo Conselho

de Administração.

PRINCIPAIS FUNÇÕES

Efetuar a conferência de todos os procedimentos com os associados;

Liberar as propostas de empréstimos em conjunto com o gerente;

Cadastrar os convênios;

Cadastrar novas linhas de crédito;

Alterar os dados dos associados no sistema;

Controlar o estoque de insumos da cooperativa;

Receber/enviar documentos físicos, eletrônicos através de meios de

comunicação confiáveis (convênios);

Descrições no Regimento Interno;

1 Grau de Risco - Peso 2

Máximo 7 x 2 = 14

Mínimo 0 x 2 = 0

2 a 3 4 a 5 6 a 7

0 a 3 Grau de Risco - Peso 2

Máximo 13 x 2 = 26

Mínimo 0 x 2 = 0

4 a 6 7 a 9 10 a 13

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

39

13 – INFORMÁTICA

HIERARQUIA

Gerência

PRINCIPAIS FUNÇÕES

Implementar e controlar a política de segurança da informação através de plano

de contingência e BACKUPS diários, conformas e políticas definidas pela

empresa mantenedora;

Manter atualizada as versões dos programas tecnológicos de responsabilidade da

cooperativa;

Manter adequado funcionamento das máquinas e equipamentos de informática;

Verificar, periodicamente se a rede de informática utilizada pela cooperativa

atende as necessidades;

Verificar se as comunicações e transferências de informações eletrônicas de

dados estão sendo realizadas de forma satisfatória;

Avaliar periodicamente a possibilidade de alteração de senhas de acesso ao

sistema;

Utilizar softwares de procedência e com licença de uso nas atividades internas;

Adequar as rotinas de informática nos padrões definidos pela empresa

mantenedora;

Descrições no Regimento Interno;

Grau de Risco - Peso 3

14 - CONTROLE CONTRA AS FRAUDES

14.1 - FRAUDE INTERNA

A fraude interna representa um perigo claro e atual para as organizações do Mundo.

Além dos danos financeiros provocados por esse tipo de crime serem muito altos, o

risco potencial de ocorrer um comprometimento dos dados internos é significativo para

a reputação da empresa, especialmente da que trabalha com dados pessoais ou

financeiros.

Em Direito Penal, fraude é o crime ou ofensa de deliberadamente enganar outros com o

propósito de prejudicá-los, usualmente para obter propriedade ou serviços dele ou dela

Voltar

0 a 2 3 a 4 5 a 6 7 a 8 Grau de Risco - Peso 2

Máximo 8 x 2 = 16

Mínimo 0 x 2 = 0

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

40

injustamente. Fraude pode ser efetuada através de auxílio de objetos falsificados – art.

171 do Código Penal.

14.1.1 - Preocupações Especiais com Indícios de Fraudes

1 – Funcionários jovens, com pouca experiência de vida, trabalhando em áreas

operacionais de grande porte, como processamento de dados ou call centers. Eles

podem ser coagidos por organizações criminosas a operar de acordo com seus

interesses.

2 – Organizações criminosas interessadas em obter dados que possam ser usados em

fraudes relativas à falsificação de identidades podem plantar um agente infiltrado como

funcionário da empresa para conseguir essas informações.

3 – Pessoas com cargos de direção, especialmente as que tratam com fornecedores,

encomendas e compras, que muitas vezes não precisam prestar contas das despesas.

Têm mais oportunidade e correm menor risco de serem descobertas.

14.1.2 - Fatores que Devem ser Observados

- Funcionários que passam por períodos de grande aperto financeiro;

- Funcionários que ficam trabalhando depois do expediente e rejeitam oportunidades de

folga;

- e funcionários que rejeitam oportunidades para trocar de cargo.

14.1.3 - Prevenção e Combate à Fraude

Fraudes muitas vezes podem ser evitadas. Entretanto, erros contábeis ou manipulação

de dados por funcionários de alta confiança podem gerar fraudes financeiras

surpreendentes. Podem também, devido à falta de procedimentos adequados na

operação de departamentos financeiros ou tesourarias, propiciar atitudes ilícitas, que,

em muitos casos, somente são descobertas após a ocorrência de um desfalque.

Esses e outros detalhes, que muitas vezes são impensáveis dentro da cooperativa,

podem gerar problemas de proporções alarmantes, resultando desde a liquidação

extrajudicial da cooperativa, até a perda de associados e indisponibilidade dos bens

pessoais dos dirigentes, conselheiros e gerentes, além de outras complicações.

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

41

14.1.4 - Procedimentos de Combate a Fraude

Os mecanismos preventivos são:

Apontamento das áreas e funções da empresa que oferecem maior risco

potencial;

Implementação de controles internos e programas de mitigação de riscos,

gerenciamento e treinamento de equipes de auditoria interna e de funcionários

áreas de credito, Financeiro, Administrativo, etc, através de segregação de

função;

Revisão periódica dos controles internos para garantir eficiência, efetividade

operacional, confiança e transparência nos registros financeiros e contábeis da

cooperativa e conformidade com as leis e as normas aplicáveis;

Revisão da qualidade dos ativos e passivos, enfocando aspectos tais como:

cultura cooperativista, ética do trabalho, verificação de antecedentes de

funcionários, estrutura de recursos humanos e segurança da informação;

Implementação de um Programa de controles gerenciais, desvinculado do

programa operacional utilizado nas atividades da cooperativa, para inputs de

dados gerenciais, para tomada de decisão;

Acompanhamento e controle de investimentos em atividades críticas, tais como:

construção, compras e liberação de crédito fora das vias normais.

14.1.5 - Tipos de Fraudes que Devem ser Avaliadas

Correspondências rasuradas ou abertas por terceiros;

Fraudes jornalísticas;

Fraudes por e-mails desprotegidos;

Propaganda enganosa;

Roubo de identidade;

Cópia de documentos;

Por telefone ou transações pela Internet;

Formação de quadrilha;

Ausência de segregação;

Descumprimento das obrigações dos conselheiros fiscais e de administração;

Falsificação de documentos ou rasuras.

0 a 1 Grau de Risco - Peso 2

Máximo 6 x 2 = 12

Mínimo 0 x 2 = 0

2 3 4 a 6

0 a 2 Grau de Risco - Peso 2

Máximo 11 x 2 = 22

Mínimo 0 x 2 = 0

3 a 5 6 a 8 9 a 11

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

42

15 - SEGURANÇA TECNOLÓGICA

15.1 - Estrutura de Rede de Computadores

A cooperativa possui estrutura de segurança da informação própria, tendo todos os

procedimentos descritos no Regimento Interno e PSI – Plano de Segurança da

Informática.

15.2 - Falhas nos Sistemas Tecnológicos e Planos de Contingência

Eventuais falhas nos sistemas tecnológicos são comunicadas imediatamente a

gerencia da cooperativa para que possam ser tomadas as devidas ações;

Os backups são realizados pelo menos 1 (uma) vez ao dia, sendo de

responsabilidade da Prodaf Informática no caso do sistema operacional e pela

empresa contratada prestadora de serviços para a rede e servidores;

Limitação de acessos de usuários, conforme o nível de permissão;

Manutenção preventiva tanto dos softwares quanto dos hardwares, dentro dos

padrões definidos pela empresa prestadora de serviços contratada;

Manutenção de antivírus conforme a política de segurança da empresa

prestadora de serviços contratada;

Utilização de softwares de procedência.

15.3 - DEMANDAS OPERACIONAIS

A Cooperativa trabalha de acordo com as necessidades internas e observa sempre:

Definição de cargos e salários;

Definição de estrutura e local de trabalho;

Adequação da remuneração conforme as responsabilidades;

Motivação e capacitação continuada;

Cumprimento do acordo coletivo da categoria;

Acompanhamento de passivo trabalhista;

Exames médicos periódicos;

Segregação de função dentro das necessidades internas.

0 a 2 Grau de Risco - Peso 2

Máximo 8 x 2 = 16

Mínimo 0 x 2 = 0

3 a 4 5 a 6 7 a 8

0 a 2

Grau de Risco - Peso 2

Máximo 8 x 2 = 16

Mínimo 0 x 2 = 0 3 a 4 5 a 6 7 a 8

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

43

16 - PERDAS DECORRENTES DE FALHAS OPERACIONAIS

Implantação de Controles Efetivos

Os controles efetivos sofrerão poucas influencias manuais, sendo apenas as de inputs de

dados, pois a diretoria estará avaliando os dados diariamente através de controles

gerenciais.

Os referidos controles serão avaliados anualmente e, adequados ou melhorados

conforme a necessidade da cooperativa.

Os monitoramentos serão diários e não periódicos.

Práticas Inadequadas aos Associados

Todos os casos que figurarem como práticas inadequadas aos associados serão

analisados e constados na ata do Conselho de Administração, e, o associado poderá

utilizar a Ouvidoria para reclamar ou sugerir melhorias, obtendo retornos, dentro dos

prazos estipulados.

Danos a Ativos Físicos sob a Responsabilidade da Instituição

Os ativos físicos serão avaliados conforme a sua estrutura e plaqueados sendo objetos

de apontamento da auditoria para seu efetivo controle e, na ocorrência de prejuízos

causados a ele, os responsáveis, se houverem, serão responsabilizados.

Interrupções das Atividades e Falhas na Execução

As interrupções tecnológicas serão avaliadas mediante a cada situação, podendo ser

recorrido a formulários manuais, entretanto as que independem da cooperativa será

deliberada conforme diretoria, mantendo sempre, os registros em Atas.

Com relação às falhas de execução, os procedimentos falhos serão reavaliados e caso

necessário, serão buscadas alternativas junto ao mercado.

Plano de Contingência Para Perda de Dados

Haverá sempre cópias de backups externas realizadas diariamente, além disso, a

contabilidade terá seus livros impressos e arquivados, após os respectivos registros.

Os associados serão orientados a consultar as suas informações através de meios de

comunicação confiáveis dentro das regras estabelecidas pelo processo de governança

corporativa definido pela cooperativa.

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

44

Sempre que ocorrer possibilidades de perdas de informações ou dados de sistema, serão

seguidos os procedimentos:

a) Abertura de chamado técnico;

b) Abertura de protocolos de chamadas técnicas numeradas;

c) Controles dos dados conforme situação encontrada;

d) Restauração de backups quando necessário;

e) Reimpressão de livros ou relatórios perdidos/extraviados;

f) Guarda de cópias de backups externas, conforme a política de segurança da

empresa mantenedora;

g) Caminhos alternativos como forma de recuperação de dados, conforme as

demandas surgidas;

h) Utilização de suporte tecnológico através do help desk da empresa prestadora de

serviços contratada;

17 - Política Corporativa de Gestão de Risco Operacional da CREDISG

A Política Corporativa de Gestão de Risco Operacional (PCGRO) estabelece o conjunto

de princípios, ações, papeis e responsabilidades necessárias à identificação, avaliação,

tratamento e controle dos riscos operacionais que a CREDISG está exposta.

I – Orientar a gestão dos riscos operacionais que a CREDISG está exposta;

II – Disseminar e Fortalecer a cultura de gerenciamento de riscos operacionais na

CREDISG;

III – permitir a adequação da CREDISG aos normativos relativos a riscos operacionais

emanados dos órgãos de regulação e controle.

Escopo

O risco operacional é definido como a possibilidade de ocorrência de perdas resultantes

de falha, deficiência ou inadequação dos processos internos, pessoas e sistemas ou de

eventos externos.

Para fins desta PCGRO são considerados como riscos operacionais, dentre outros, os

seguintes:

I - Fraudes internas;

II - Fraudes externas;

0 a 2 Grau de Risco - Peso 2

Máximo 8 x 2 = 16

Mínimo 0 x 2 = 0

3 a 4 5 a 6 7 a 8

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

45

III - Demandas trabalhistas e segurança deficiente do local de trabalho;

IV - Práticas inadequadas relativas aos associados, produtos e serviços;

V - Danos a ativos físicos próprios ou em uso pela cooperativa;

VI - Eventos que acarretem a interrupção das atividades da cooperativa;

VII - Falhas em sistemas de tecnologia da informação; e

VIII - Falhas na execução, cumprimento de prazos e gerenciamento das atividades na

instituição.

Princípios

A gestão corporativa dos riscos operacionais será norteada pelos seguintes princípios:

I – Princípio da Adequação Específica: o risco operacional deve ser adequado e distinto

das demais categorias de risco;

II – Princípio da Cobertura: a Política de Controles e Gerenciamento de Risco

Operacional – PCGRO aplica-se a todos os empregados, conselheiros, dirigentes e

associados da CREDISG bem como aos terceiros com quem a cooperativa mantenha

contratação de serviços;

III – Princípio da Identificação Formal: os Processos da CREDISG devem estar

mapeados e vinculados a normas e Procedimentos que regulem a sua execução;

IV – Princípio da Fluência: a disseminação do conceito de risco operacional para

empregados, conselheiros, dirigentes e associados da Cooperativa bem como aos

terceiros, deve ser uma atividade permanente dos executores da PCGRO;

V – Princípio da Atualização: a PCGRO deve ser objeto de permanente atualização,

objetivando captar alterações dos ambientes interno e externo;

VI – Princípio da Correção: toda alteração ou lançamento de produtos deve contemplar

uma avaliação dos riscos operacionais a eles vinculados; e

VII – Princípio da Materialidade Ponderada: devem ser segregados por peso e origem

de exposição de risco, utilizando critérios próprios.

Embasamentos

As informações relativas aos eventos de riscos operacionais e às perdas deles oriundas

deverão ser integralmente registradas para que possam viabilizar as seguintes ações de

gestão de risco operacional: identificação, avaliação, tratamento e controle. Além disso,

serão registrados em Ata de Reunião para Cumprimento da Formalização Legal.

A avaliação dos riscos operacionais determinará a modalidade de tratamento que será

aplicada a cada tipo de risco e estará fundamentada em: análise da probabilidade e do

impacto de sua ocorrência, avaliação do ambiente operacional com foco em atitudes

preventivas e exame das perdas materializadas, conforme nível de risco apresentado.

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

46

São princípios de correções e adequações dos riscos operacionais:

I - Implementar: nas situações em que a implantação de mais controles implique em

custo maior do que as eventuais perdas após avaliados as necessidades.

II – Parcerias: nas situações em que haja a possibilidade de se transferir, total ou

parcialmente, riscos para terceiros presumivelmente melhor capacitados a administrá-

los.

III - Ações: nas situações em que haja necessidade da adoção de medidas que

minimizem a probabilidade e/ou o impacto de ocorrência de determinado risco.

IV - Eliminar: nas situações em que haja a possibilidade de se adotar medidas que

impliquem na exclusão de determinado risco.

Participação da Sociedade

Participação na implantação do Risco Operacional

- AGO – AGE;

- Associados;

- Conselho de Administração e Diretoria Executiva;

- Conselho Fiscal;

- Gerência;

- Estrutura Operacional da Cooperativa

- Parceiros.

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

47

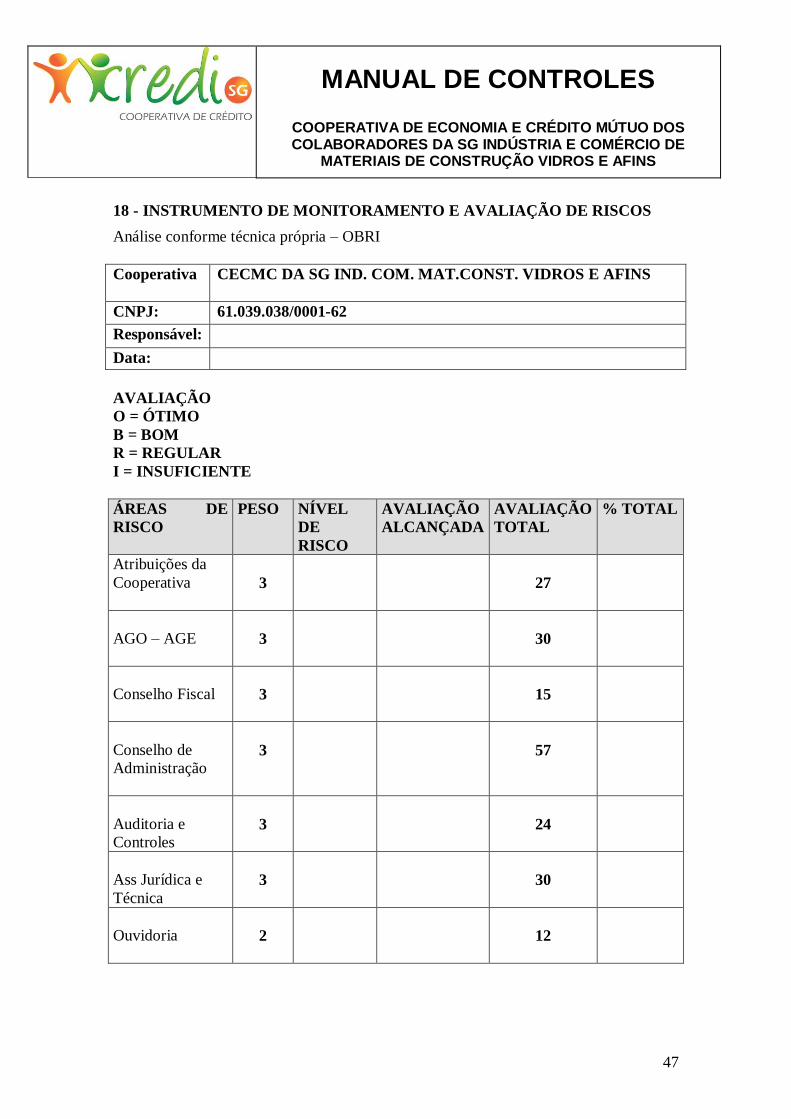

18 - INSTRUMENTO DE MONITORAMENTO E AVALIAÇÃO DE RISCOS

Análise conforme técnica própria – OBRI

Cooperativa

CECMC DA SG IND. COM. MAT.CONST. VIDROS E AFINS

CNPJ: 61.039.038/0001-62

Responsável:

Data:

AVALIAÇÃO

O = ÓTIMO

B = BOM

R = REGULAR

I = INSUFICIENTE

ÁREAS DE

RISCO

PESO NÍVEL

DE

RISCO

AVALIAÇÃO

ALCANÇADA

AVALIAÇÃO

TOTAL

% TOTAL

Atribuições da

Cooperativa

3

27

AGO – AGE

3

30

Conselho Fiscal

3

15

Conselho de

Administração

3

57

Auditoria e

Controles

3

24

Ass Jurídica e

Técnica

3

30

Ouvidoria

2

12

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

48

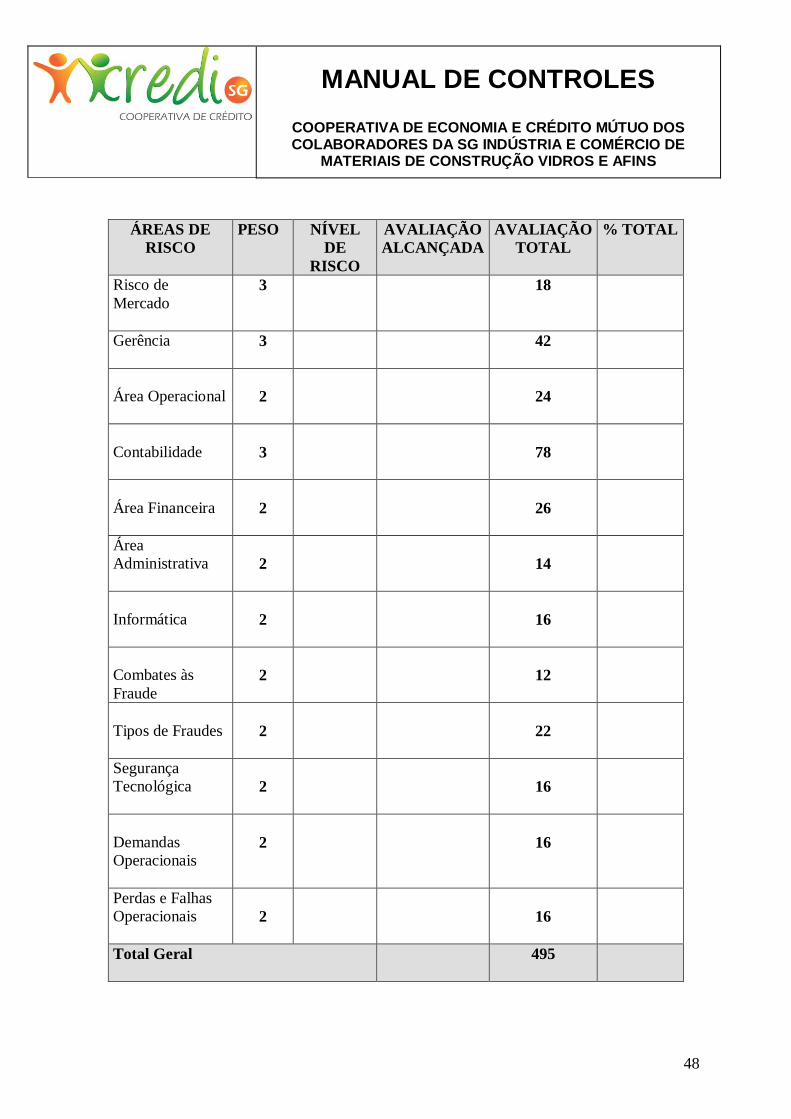

ÁREAS DE

RISCO

PESO NÍVEL

DE

RISCO

AVALIAÇÃO

ALCANÇADA

AVALIAÇÃO

TOTAL

% TOTAL

Risco de

Mercado

3 18

Gerência 3

42

Área Operacional

2

24

Contabilidade

3

78

Área Financeira

2

26

Área

Administrativa

2

14

Informática

2

16

Combates às

Fraude

2

12

Tipos de Fraudes

2

22

Segurança

Tecnológica

2

16

Demandas

Operacionais

2

16

Perdas e Falhas

Operacionais

2

16

Total Geral 495

MANUAL DE CONTROLES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DA SG INDÚSTRIA E COMÉRCIO DE

MATERIAIS DE CONSTRUÇÃO VIDROS E AFINS

49

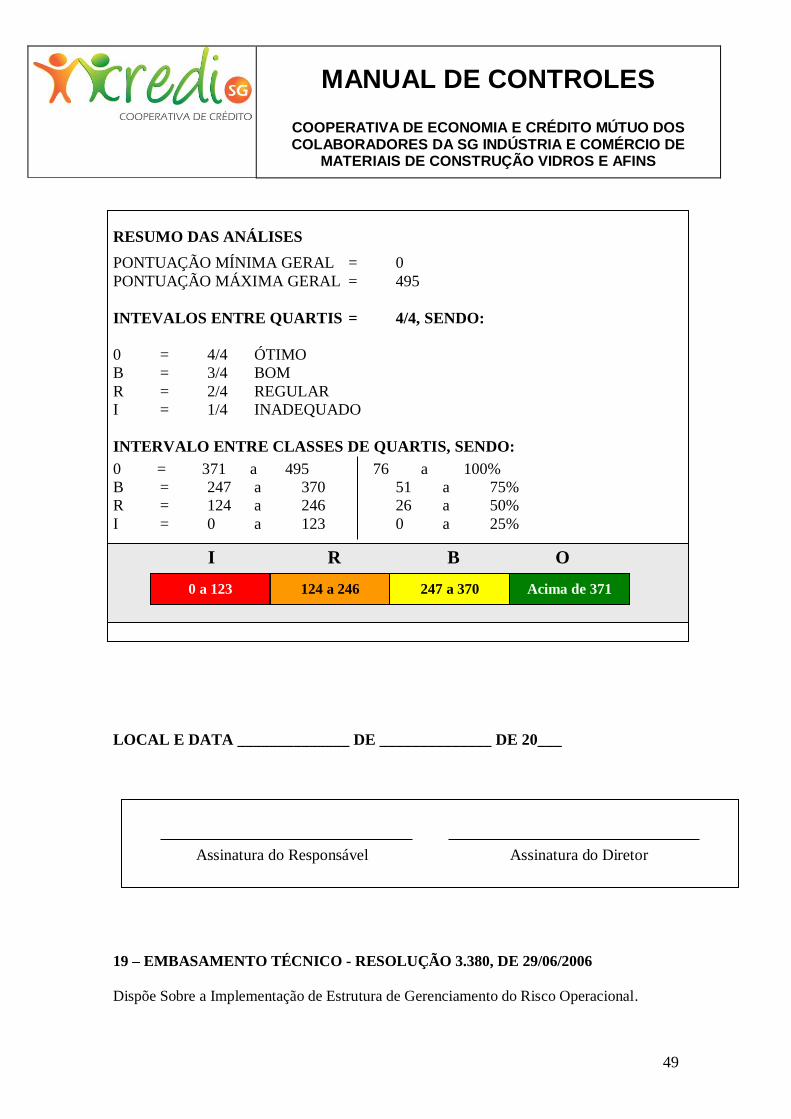

RESUMO DAS ANÁLISES

PONTUAÇÃO MÍNIMA GERAL = 0

PONTUAÇÃO MÁXIMA GERAL = 495

INTEVALOS ENTRE QUARTIS = 4/4, SENDO:

0 = 4/4 ÓTIMO

B = 3/4 BOM

R = 2/4 REGULAR

I = 1/4 INADEQUADO

INTERVALO ENTRE CLASSES DE QUARTIS, SENDO: