Embed Size (px)

Citation preview

Manual do Associado CDL Linhares Um manual simples e prático

para tirar as suas dúvidas e facilitar o dia a dia das

empresas.

Linhares

www.cdllinhares.org.br

Seja Bem-vindo

Linhares SPC BRASIL

Parabéns! Agora você faz parte do mais completo serviço de proteção ao crédito da América Latina, o SPC Brasil.

Para nós, da CDL Linhares, é um grande orgulho poder contribuir para sua empresa crescer com mais segurança.

O SPC Brasil possui soluções para todas as fases do ciclo de negócios das empresas: Prospecção, Análise e Recuperação de Crédito, Gestão da Carteira e Cobrança.

Conte com a gente na hora de conceder crédito, localizar informações cadastrais de pessoa física ou jurídica, qualificar sua base de clientes, aprimorar sua forma de cobrar devedores, monitorar uma carteira de clientes e muito mais.

A base de dados do SPC Brasil possui informação de todo o Brasil e tem integração com a base da Serasa, para que suas consultas sejam ainda mais completas.

www.cdllinhares.org.br

SPC BRASIL

Manual do Associado Linhares

REGISTROS DE SPC

1. Quais dívidas podem ser registradas no SPC? RESPOSTA: Podem ser objeto de registro as dívidas representadas por:

a) Títulos de crédito (nota promissória, cheque, contrato assinado perante 02 testemunhas e outros definidos por lei);

b) Cupons e Notas Fiscais; Obs: No caso dos cheques, podem ser registrados aqueles devolvidos pelos motivos, 12 (2ª devolução), 13 (conta encerrada), 14 (prática espúria) e 21 (sustado); este último apenas quando não houver desacordo comercial e não for de terceiros.

2. A partir de quando uma dívida vencida pode ser registrada no SPC? RESPOSTA: O prazo mínimo é de 15 (quinze) dias, contados do vencimento. Lembrando que a possibilidade de recebimento da dívida aumenta quando o registro é efetivado logo após esse prazo.

3. Qual o valor que deve ser informado para inclusão do registro? RESPOSTA: Para fins de registro, deve ser informado o valor original da dívida (sem acréscimos de multa ou juros, que, se for o caso, deverão ser calculados e recebidos no ato do pagamento).

4. Qual o tempo máximo que o consumidor inadimplente pode ficar negativado? RESPOSTA: De acordo com o Código de Defesa do Consumidor, os registros só podem permanecer nos cadastros de inadimplentes pelo tempo máximo de 5 (cinco) anos, contados do vencimento da dívida.

Obs.: Após este período, os registros serão excluídos automaticamente pelo sistema, todavia, a dívida permanecerá ativa junto à empresa credora, que, apesar de não poder exigi-la mais, poderá recebê-la em caso de pagamento espontâneo.

5. Passados cinco 5 (cinco) anos do vencimento da dívida, as empresas podem reincluir os registros nos cadastros de SPC? RESPOSTA: Não. Assim que o prazo de cinco 5 (cinco) anos se expira, os registros são automaticamente baixados e não podem ser disponibilizados novamente, mesmo que a dívida continue a existir junto à empresa credora.

6. Antes de efetuar o registro de negativação, o lojista precisa notificar o consumidor inadimplente? RESPOSTA: É facultativa a notificação por parte do lojista, uma vez que o SPC envia correspondência, comunicando ao consumidor inadimplente, com antecedência, sobre a inclusão do registro em seu nome.

7. Qual a melhor forma de se registrar dívidas que envolverem parcelamento? RESPOSTA: Nestes casos, recomenda-se a inclusão de 01 (um) registro para cada parcela vencida, pois se houver o pagamento parcial da dívida, o lojista poderá excluir apenas o registro referente a parcela quitada. Quando houver até 20 (vinte) registros incluídos para o mesmo consumidor, em um único dia, o sistema irá agrupar as informações, gerando apenas um arquivo de notificação. Em contrapartida, será gerada uma única cobrança de tarifa de inclusão, exceto se existir alguma cláusula que considere todas prestações posteriores vencidas, a partir do vencimento da primeira, pois dessa forma fica possível registrar o valor total da dívida em uma única prestação.

8. É possível registrar o nome do comprador quando o pagamento é feito por meio de cheque de terceiro? RESPOSTA: Sim, desde que os cheques tenham sido devolvidos pelas alíneas 12, 13 e 14, e que tenha sido regularmente endossado pelo terceiro (comprador).

03

www.cdllinhares.org.br

SPC BRASIL

Manual do Associado Linhares

9. Qual o prazo para o lojista excluir o registro após o pagamento da dívida? RESPOSTA: Apesar não haver, por enquanto, regulamentação específica no Código de Defesa do Consumidor, tem-se como referência o prazo máximo de 05 (cinco) dias úteis após o pagamento. Todavia, recomenda-se que a exclusão seja procedida o mais rápido possível.

10. Na renegociação de dívidas, a empresa é obrigada a retirar o registro do SPC? RESPOSTA: Antes de mais nada é preciso deixar claro que o lojista não é obrigado a renegociar dívida vencida, porém, nos casos em que aceitar a renegociação, deverá excluir imediatamente o registro relativo a dívida antiga e providenciar a emissão de novo título de crédito, que, se for o caso, servirá de base para registro futuro, na hipótese de nova inadimplência.

GARANTIA E TROCA DE PRODUTOS 11 . Qual o prazo para o consumidor reclamar sobre a existência de algum defeito no produto ou serviço? RESPOSTA: De acordo com o Código de Defesa do Consumidor, o prazo é de:

· 30 (trinta) dias – produtos não duráveis; · 90 (noventa) dias – produtos duráveis.

OBS.: Esse prazo é assegurado por lei, lembrando que se o fornecedor oferecer garantia próprio (contratual), o mesmo será complementar, ou seja, deverão ser somados.

12 . A partir de quando começa a ser contado o prazo de garantia? RESPOSTA: Geralmente o prazo começa a ser contado a partir da efetiva entrega do produto ou do término da execução dos serviços. Porém, se o defeito ou vício for oculto, o prazo começará a contar a partir do momento que o mesmo se tornar aparente.

13 . Em caso de reclamação do consumidor, qual o procedimento a ser adotado pelo lojista? RESPOSTA: Em se tratando de produto, o lojista deverá encaminhar o mesmo para a assistência técnica (própria ou do fabricante). Se for serviço, o prestador deverá fazer uma avaliação e, se for o caso, reexecutá-lo.

14. Quanto tempo o lojista possui para resolver o problema? RESPOSTA: De acordo com o Código de Defesa do Consumidor, o prazo é de no máximo 30 (trinta) dias. Após esse prazo, se o problema não for resolvido, o consumidor poderá escolher uma de três alternativas:

a) Cancelamento do contrato, com a restituição do valor pago, atualizado.

b) Substituição do produto defeituoso por outro em perfeito estado;

c) Abatimento proporcional do preço, se o produto, mesmo com defeito, ainda tiver alguma utilidade.

OBS.: Em se tratando de produto essencial (exemplo: geladeira ou fogão), o consumidor poderá fazer de imediato a escolha de uma das alternativas acima, ou seja, sem ter que aguardar o prazo de 30 (trinta) dias.

15. O lojista é obrigado a efetuar troca de mercadorias em caso de haver arrependimento do consumidor? RESPOSTA: Se não houver defeito, o lojista não é obrigado a efetuar a troca do produto. Mas se assim optar, a troca será por mera liberalidade do lojista, que deverá, então, informar as condições para tanto.

16. O consumidor poderá desistir da compra do produto? RESPOSTA: O Código de Defesa do Consumidor assegura esta opção para o consumidor apenas na hipótese da compra ter sido realizada fora do estabelecimento comercial (exemplo: sites, telemarketing e vendas em domicílio), no prazo de 7 (sete) dias contados do recebimento do produto ou do início da prestação do serviço.

04

www.cdllinhares.org.br

SPC BRASIL

Manual do Associado Linhares

17. O prestador de serviço e o lojista são obrigados a emitir orçamento? RESPOSTA: Sempre que solicitado, o prestador de serviço ou o lojista deverá fornecer ao consumidor orçamento prévio e detalhado dos produtos ou serviços de interesse do consumidor.

18. Qual o prazo de validade do orçamento? RESPOSTA: Se não houver outro ajuste inserido no orçamento, é válido o preço anotado pelo prazo de 10 (dez) dias a contar do recebimento da proposta. Após o vencimento desse prazo, o fornecedor pode fazer outro orçamento.

19. O prestador de serviço pode executar serviço sem que o consumidor tenha aprovado o orçamento? RESPOSTA: É vedada a execução de serviços ou fornecimento de produtos sem a prévia autorização do consumidor. A violação desta regra implica em prática abusiva e não gera obrigação de pagar, conforme dispõe inciso VI e parágrafo único, artigo 39 Código de Defesa do Consumidor.

CONCESSÃO DE CRÉDITO: ASPECTOS RELEVANTES Na política de concessão de crédito deverão ser definidos os parâmetros básicos para a liberação de

crédito, visando assegurar a uniformidade nas decisões, aperfeiçoar a administração do risco de crédito, garantir os níveis de risco e perdas, elevar os padrões de qualidade e os resultados da empresa.

O analista de crédito deve empreender esforços na busca de informações, positivas e negativas, de uma proposta de crédito, que possibilitem a identificação precisa do risco.

A ficha cadastral deve conter o maior número possível de informações a respeito do cliente, através dos quais seja possível estabelecer limites de crédito e também localizar ou comunicar-se com o cliente.

Peça ao cliente, de maneira cordial, todos os documentos necessários para a abertura do cadastro. · Documentos de Identidade; · CPF; · Comprovantes de Renda e Residência; · Telefone e/ou e-mail.

Verificar a capacidade de pagamento através da renda do cliente e, se for o caso, do comprometimento dessa renda com outras empresas (compras anteriores), através de informações cadastrais e também no SPC (crédito concedido).

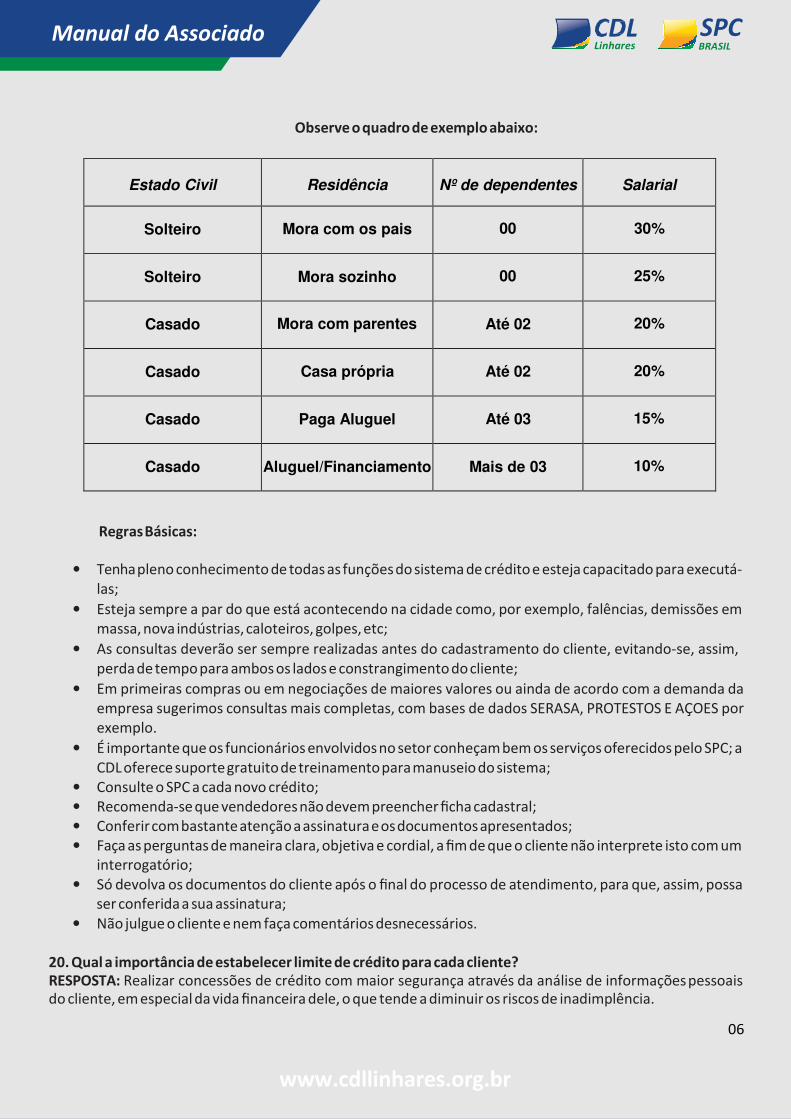

Juntamente com os dados do cadastro, pode-se verificar quanto o cliente poderá pagar por mês sem comprometer a sua renda mensal. Este limite varia de 30% a 10% da renda do cliente, dependendo do caso concreto.

Para se calcular com mais exatidão o valor mensal que o cliente poderá dispor para pagamento das prestações, verifique, dentre outras coisas:

· Têm dependentes; · Paga aluguel ou possui casa própria; · Estado civil; · Salário.

Exemplo: Um cliente que recebe R$ 1.000,00 (um mil reais) por mês possui casa própria, é casado, tem 02 filhos, terá um limite de crédito de R$ 200,00 para pagar por mês.

05

www.cdllinhares.org.br

SPC BRASIL

Manual do Associado Linhares

Observe o quadro de exemplo abaixo:

Estado Civil

Residência

Nº de dependentes

Salarial

Solteiro

Mora com os pais 00 30%

Solteiro

Mora sozinho 00 25%

Casado

Mora com parentes

Até 02 20%

Casado

Casa própria

Até 02 20%

Casado

Paga Aluguel

Até 03 15%

Casado

Aluguel/Financiamento

Mais de 03 10%

Regras Básicas:

• Tenha pleno conhecimento de todas as funções do sistema de crédito e esteja capacitado para executá- las;

• Esteja sempre a par do que está acontecendo na cidade como, por exemplo, falências, demissões em massa, nova indústrias, caloteiros, golpes, etc;

• As consultas deverão ser sempre realizadas antes do cadastramento do cliente, evitando-se, assim, perda de tempo para ambos os lados e constrangimento do cliente;

• Em primeiras compras ou em negociações de maiores valores ou ainda de acordo com a demanda da empresa sugerimos consultas mais completas, com bases de dados SERASA, PROTESTOS E AÇOES por exemplo.

• É importante que os funcionários envolvidos no setor conheçam bem os serviços oferecidos pelo SPC; a CDL oferece suporte gratuito de treinamento para manuseio do sistema;

• Consulte o SPC a cada novo crédito; • Recomenda-se que vendedores não devem preencher ficha cadastral; • Conferir com bastante atenção a assinatura e os documentos apresentados; • Faça as perguntas de maneira clara, objetiva e cordial, a fim de que o cliente não interprete isto com um

interrogatório; • Só devolva os documentos do cliente após o final do processo de atendimento, para que, assim, possa

ser conferida a sua assinatura; • Não julgue o cliente e nem faça comentários desnecessários.

20. Qual a importância de estabelecer limite de crédito para cada cliente? RESPOSTA: Realizar concessões de crédito com maior segurança através da análise de informações pessoais do cliente, em especial da vida financeira dele, o que tende a diminuir os riscos de inadimplência.

06

www.cdllinhares.org.br

SPC BRASIL

Manual do Associado Linhares

21. O que o lojista deve solicitar ao cliente para a abertura de cadastro ou análise de crédito? RESPOSTA: A apresentação dos documentos pessoais (RG e CPF) e documentos que comprovem a renda e residência do cliente. O lojista também deve realizar consulta de SPC (que traga a informação mais adequada ao tipo do negócio – ver gráfico de sugestões acima) e, ao mesmo tempo, verificar através do comprovante de renda a capacidade de comprometimento do salário do cliente.

22. Como proceder abertura de cadastro ou análise de crédito no caso de ser o cliente Pessoa Jurídica? RESPOSTA: No caso do cliente ser uma empresa, deve ser analisado, dentre outras coisas, o Contrato Social e o cartão de CNPJ, a fim de verificar, dentre outras coisas, quem são os representantes legais aptos a efetuarem compras ou autorizarem por escrito que terceiros o façam em nome da empresa, bem como se a mesma encontra-se com o cadastro ativo perante da Receita Federal. Deve ser analisado também o capital do seu patrimônio, o tempo de abertura, a situação de regularidade, etc.

23. O que é a ferramenta de CRÉDITO CONCEDIDO disponibilizado no portal eletrônico do SPC? RESPOSTA: É uma ferramenta disponibilizada gratuitamente no portal de consultas do SPC, onde é possível analisar se um pretenso cliente já comprometeu ou não sua renda em outro estabelecimento.

O lançamento efetuado, no momento da venda, das prestações que estão para vencer, auxilia todos os outros comerciantes, na medida em que poderão fixar melhor o limite de crédito que será disponibilizado. Não se trata de fator impeditivo de crédito, mas de informação, com a finalidade de auxiliar na análise de crédito.

DA OFERTA E DAS FORMAS DE AFIXAÇÃO DE PREÇOS DE PRODUTOS E SERVIÇOS PARA O CONSUMIDOR

Os preços de produtos e serviços deverão ser informados adequadamente, de modo a garantir ao consumidor a correção, clareza, precisão, ostensividade e legibilidade das informações prestadas.

Considera-se:

I - correção, a informação verdadeira que não seja capaz de induzir o consumidor em erro;

II - clareza, a informação que pode ser entendida de imediato e com facilidade pelo consumidor, sem abreviaturas que dificultem a sua compreensão, e sem a necessidade de qualquer interpretação ou cálculo;

III - precisão, a informação que seja exata, definida e que esteja física ou visualmente ligada ao produto a que se refere, sem nenhum embaraço físico ou visual interposto;

IV - ostensividade, a informação que seja de fácil percepção, dispensando qualquer esforço na sua assimilação;

V - legibilidade, a informação que seja visível e indelével.

O preço de produto ou serviço deverá ser informado discriminando-se o total à vista, sendo que nos

casos de outorga de crédito, como nas hipóteses de financiamento ou parcelamento, deverão ser também discriminados:

I - o valor total a ser pago com financiamento;

II - o número, periodicidade e valor das prestações;

III - os juros; e 07

www.cdllinhares.org.br

SPC BRASIL

Manual do Associado Linhares

IV - os eventuais acréscimos e encargos que incidirem sobre o valor do financiamento ou parcelamento.

Os preços de bens e serviços para o consumidor nos estabelecimentos comerciais admitem as seguintes modalidades de afixação:

I - direta ou impressa na própria embalagem;

II - de código referencial; ou

III - de código de barras.

Os preços dos produtos e serviços expostos à venda devem ficar sempre visíveis aos consumidores a fim de garantir sua a pronta visualização independentemente de solicitação do consumidor ou intervenção do comerciante enquanto o estabelecimento estiver aberto ao público. Lembre-se que durante montagem, rearranjo ou limpeza, se em horário de funcionamento, deve ser feito sem prejuízo das informações relativas aos preços de produtos ou serviços expostos à venda.

A utilização da modalidade de afixação de código referencial deverá atender às seguintes exigências:

I - a relação dos códigos e seus respectivos preços devem estar visualmente unidos e próximos dos produtos a que se referem, e imediatamente perceptível ao consumidor, sem a necessidade de qualquer esforço ou deslocamento de sua parte; e

II - o código referencial deve estar fisicamente ligado ao produto, em contraste de cores e em tamanho suficientes que permitam a pronta identificação pelo consumidor.

Na modalidade de afixação de código de barras, deverão ser observados os seguintes requisitos:

I - as informações relativas ao preço à vista, características e código do produto deverão estar a ele visualmente unidas, garantindo a pronta identificação pelo consumidor;

II - a informação sobre as características do item deve compreender o nome, quantidade e demais elementos que o particularizem; e

III - as informações deverão ser disponibilizadas em etiquetas com caracteres ostensivos e em cores de destaque em relação ao fundo.

Na hipótese de utilização do código de barras para apreçamento, os fornecedores deverão disponibilizar, na área de vendas, para consulta de preços pelo consumidor, equipamentos de leitura ótica em perfeito estado de funcionamento.

Os leitores óticos deverão ser indicados por cartazes suspensos que informem a sua localização e devem ser disponibilizados na área de vendas, observada a distância máxima de quinze metros entre qualquer produto e a leitora ótica mais próxima.

08

www.cdllinhares.org.br

SPC BRASIL

Manual do Associado Linhares

A relação de preços deverá ser também afixada, externamente, nas entradas de restaurantes, bares, casas noturnas e similares.

Configuram infrações as seguintes condutas:

· Utilizar letras cujo tamanho não seja uniforme ou dificulte a percepção da informação, considerada a distância normal de visualização do consumidor;

· Expor preços com as cores das letras e do fundo idêntico ou semelhante;

· Utilizar caracteres apagados, rasurados ou borrados;

· Informar preços apenas em parcelas, obrigando o consumidor ao cálculo do total;

· Informar preços em moeda estrangeira, desacompanhados de sua conversão em moeda corrente nacional, em caracteres de igual ou superior destaque;

· Utilizar referência que deixa dúvida quanto à identificação do item ao qual se refere;

· Atribuir preços distintos para o mesmo item;

· Expor informação redigida na vertical ou outro ângulo que dificulte a percepção.

09

www.cdllinhares.org.br

Acesso ao Sistema SPC Brasil SPC BRASIL

É pelo Sistema SPC Brasil que você realiza as consultas ao produto contratado.

Para acessar, siga uma das opções abaixo: • Acesse www.cdllinhares.org.br e clique em Login Sistema SPC; ou • Acesse https://servicos.spcbrasil.org.br/spc

Informe seu operador e sua senha. Em seguida, crie sua palavra secreta no primeiro acesso.

A palavra secreta deve conter no mínimo 8 caracteres e no máximo 32.

Atenção! Guarde sua palavra secreta, ela sempre será solicitada para o acesso realizado pela internet.

Bloqueio de operador. Quando são feitas 3 (três) tentativas de acesso com a senha incorreta, o sistema bloqueia automaticamente o operador. Quando isso ocorrer, entre em contato com a CDL Linhares.

Senha. No ato da filiação, o Associado recebe um operador e uma senha padrão, que deve ser alterada no primeiro acesso, a fim de preservar sua segurança.

10

Dica É recomendável a alteração da senha periodicamente. Caso seja necessária a criação de mais de um operador, o Associado deve solicitar a CDL Linhares.

É aconselhável que cada usuário do sistema tenha seu próprio operador para evitar bloqueios e uso indevido. O acesso ao sistema deve ser individual e intransferível.

Linhares

www.cdllinhares.org.br

Consulta

Para realizar consulta, acesse:

Painel de Controle

Consultas

SPC BRASIL

Os produtos estão organizados* nas seguintes categorias:

CONSULTA CHEQUE: produtos para análise de cheques; CONSULTA CRÉDITOS PF: produtos para análise de crédito pessoa física; CONSULTA CRÉDITOS PF/PJ: produtos para análise de crédito pessoa física e jurídica; CONSULTA CRÉDITOS PJ: produtos para análise de crédito pessoa jurídica; CONSULTA CADASTRO PF/PJ: produtos para análise de cadastro de pessoa física e jurídica; CONSULTA CADASTRO PJ: produtos para análise de cadastro de pessoa jurídica; CONSULTA CADASTRO PF: produtos para análise de cadastro de pessoa física; CONSULTAS AUTO: produtos para análise de dados de veículo.

Dependendo do tipo de consulta, informe o CPF ou o CNPJ do cliente e pronto! As informações aparecerão na tela.

*A ordem acima poderá sofrer alterações sem prévio aviso.

Linhares

www.cdllinhares.org.br

Registros: Inclusão / Exclusão SPC BRASIL Linhares

6

7

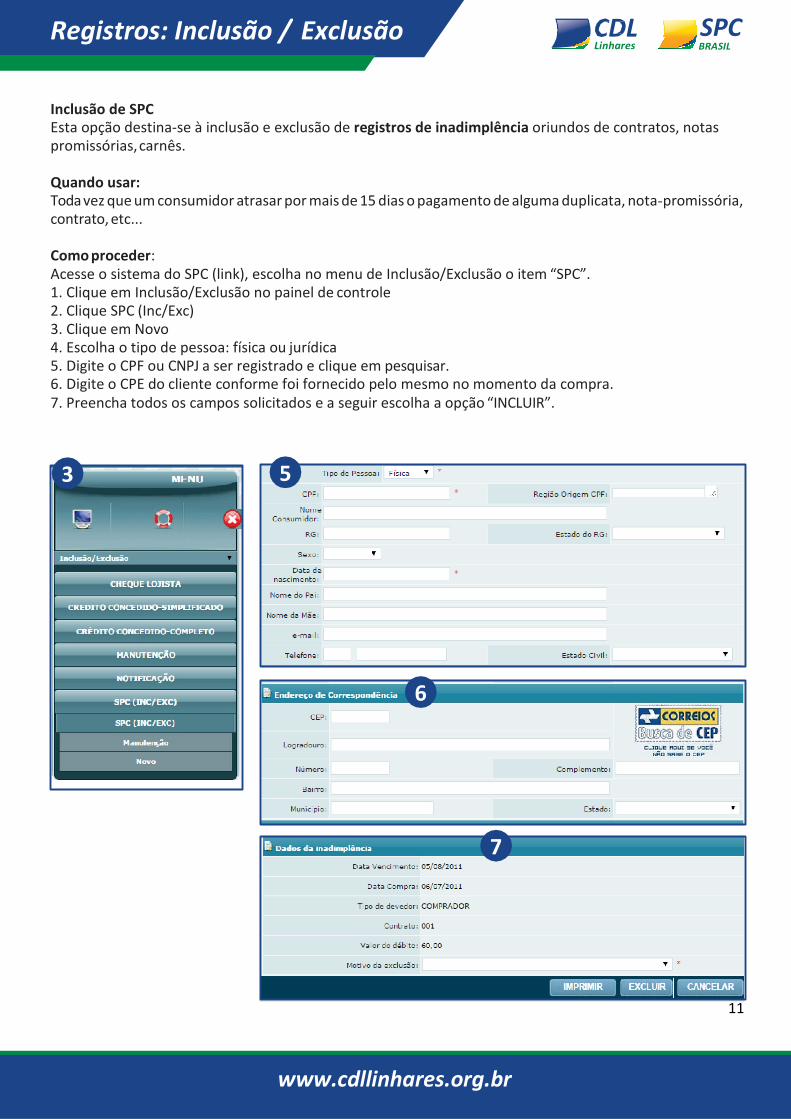

Inclusão de SPC Esta opção destina-se à inclusão e exclusão de registros de inadimplência oriundos de contratos, notas promissórias, carnês.

Quando usar: Toda vez que um consumidor atrasar por mais de 15 dias o pagamento de alguma duplicata, nota-promissória, contrato, etc...

Como proceder: Acesse o sistema do SPC (link), escolha no menu de Inclusão/Exclusão o item “SPC”. 1. Clique em Inclusão/Exclusão no painel de controle 2. Clique SPC (Inc/Exc) 3. Clique em Novo 4. Escolha o tipo de pessoa: física ou jurídica 5. Digite o CPF ou CNPJ a ser registrado e clique em pesquisar. 6. Digite o CPE do cliente conforme foi fornecido pelo mesmo no momento da compra. 7. Preencha todos os campos solicitados e a seguir escolha a opção “INCLUIR”.

11

3 5

www.cdllinhares.org.br

Registros: Inclusão / Exclusão SPC BRASIL Linhares

O sistema devolverá a confirmação da inclusão, através da frase "DADOS INCLUÍDOS COM SUCESSO". Se isso não ocorrer, retorne ao início e refaça a operação. O preenchimento do endereço do consumidor é obrigatório, pois como informado, o sistema automaticamente emitirá notificação, dando notícia da inclusão do registro. Se o endereço não for digitado, o registro será rejeitado.

O registro, depois de incluso, ficará “hibernando” no sistema por 13 dias, que é o tempo necessário para que seja emitida e postada a notificação. Durante este período ele não aparecerá nas consultas, mas se o consumidor efetuar o pagamento e for preciso fazer o cancelamento, proceda conforme a seguir.

Exclusão de Registro de SPC Esta opção destina-se a baixar os registros das notas promissórias, duplicatas, boletos, notas fiscais, etc., registrados no Sistema do SPC Brasil.

Quando usar: Toda vez que um consumidor efetuar o pagamento de uma nota promissória, duplicata, boleto, notas fiscais, etc., registrado por sua empresa no Sistema do SPC Brasil.

Como proceder: 1. Clique em Inclusão/Exclusão no painel de Controle, 2. Clique em SPC (Inc/Exc) 3. Clique em Manutenção. 4. Escolha Pessoa física ou jurídica, 5. Digite o CPF ou CNPJ a ser reabilitado, 6. Clique no número do Contrato que quer retirar, 7. Aguarde a mudança de tela, escolha o motivo da exclusão, clique em excluir.

O sistema devolverá a confirmação da exclusão, através da frase "DADOS APAGADOS COM SUCESSO". Se isso não ocorrer, retorne ao início e refaça a operação.

3 5

www.cdllinhares.org.br

Registros: Inclusão / Exclusão SPC BRASIL Linhares

12

www.cdllinhares.org.br

Registros: Inclusão / Exclusão SPC BRASIL Linhares

Inclusão de Cheque Lojista Esta opção destina-se ao registro dos cheques reapresentados ao banco e devolvidos pelos motivos 12 (sem fundos), 13 (conta encerrada), 14 (prática espúria) e 21 (cheque sustado), lembre-se que será registrado como SPC, levando em consideração que não pode ter ocorrido desacordo comercial e nem pode o cheque ser de terceiro.

Quando usar: Toda vez que um cheque retornar a empresa pelo(s) motivo(s) acima.

Como proceder: 1. Clique em Inclusão/Exclusão no painel de controle 2. Clique em Cheque Lojista; 3. Clique em Novo; 4. Escolha Pessoa física ou jurídica; 5. Digite o CPF ou CNPJ a ser registrado; 6. Verifique se os dados cadastrais do cliente apresentados no sistema conferem com os dados cadastrais do cliente que você quer registrar; 7. Preencha todos os campos solicitados e a seguir escolha a opção “INCLUIR”. O sistema devolverá a confirmação da inclusão, através da frase ”DADOS INSERIDOS COM SUCESSO”. Se isso não ocorrer, retorne ao início e refaça a operação.

O preenchimento do endereço do consumidor é obrigatório, pois como informado, o sistema automaticamente emitirá notificação, dando notícia da inclusão do registro. Se o endereço não for digitado, o registro será rejeitado. A alteração do endereço deve ser feita pelo número do CEP.

Como dito acima, o registro, depois de incluído, ficará “hibernando” no sistema por 13 dias, que é o tempo necessário para que seja emitida e postada a notificação. Durante este período ele não aparecerá nas consultas, mas se o consumidor efetuar o pagamento e for preciso fazer o cancelamento, proceda conforme a seguir.

Exclusão de Registro de Cheque Lojista Esta opção destina-se a baixar os registros dos cheques efetuados na Base do SPC Brasil.

Quando usar: Toda vez que um consumidor efetuar o pagamento de um cheque registrado por sua empresa na base do SPC Brasil.

Como proceder: 1. Clique em Inclusão/Exclusão; 2. Clique em Cheque Lojista; 3. Clique em Manutenção; 4. Escolha Pessoa física ou jurídica; 5. Digite o CPF ou CNPJ a ser reabilitado; 6. Escolha a opção “Pesquisar. A tela seguinte se apresentará; 7. Clique em cima do número do cheque que quer retirar; 8. Aguarde a mudança de tela, clique em excluir; O sistema devolverá a confirmação da exclusão, através da frase ”DADOS APAGADOS COM SUCESSO”. Se isso não ocorrer, retorne ao início e refaça a operação.

13

www.cdllinhares.org.br

Registros: Inclusão / Exclusão SPC BRASIL Linhares

INCLUSÃO – Crédito Concedido

O serviço de crédito concedido é um facilitador de negócios disponibilizado pelo sistema. Ele consiste em se obter as informações das vendas que foram efetuadas, para que parte destas informações seja disponibilizada nas consultas. Esta modalidade representa mais uma ferramenta de análise de crédito. O lojista, poderá visualizar os valores totais de compras do consumidor nos últimos 6 meses e próximos 3, assim como é um bom aval para o consumidor, que terá à sua disposição um índice de que realiza operações de compra e venda com freqüência, demonstrando que possui acesso ao crédito no mercado de consumo.

Como proceder: Escolha no menu de Inclusão/Exclusão o item “Crédito Concedido -SIMPLIFICADO”; 1. Para incluir clique em NOVO; 2. Escolha o tipo de pessoa: física ou jurídica; 3. Digite o CPF ou CNPJ sobre o qual serão incluídas as informações; 4. Digite os dados solicitados; 5. Clique em Incluir.

Exclusão / Alteração de Crédito Concedido Como proceder: Escolha no menu de Inclusão/Exclusão o item “Crédito Concedido -SIMPLIFICADO”; 1. Para excluir clique em manutenção; 2. Escolha o tipo de pessoa: física ou jurídica; 3. Digite o CPF ou CNPJ sobre o qual serão excluídas as informações; 4. Clique em cima da parcela que deseja excluir; 5. Clique no botão em Excluir.

www.cdllinhares.org.br

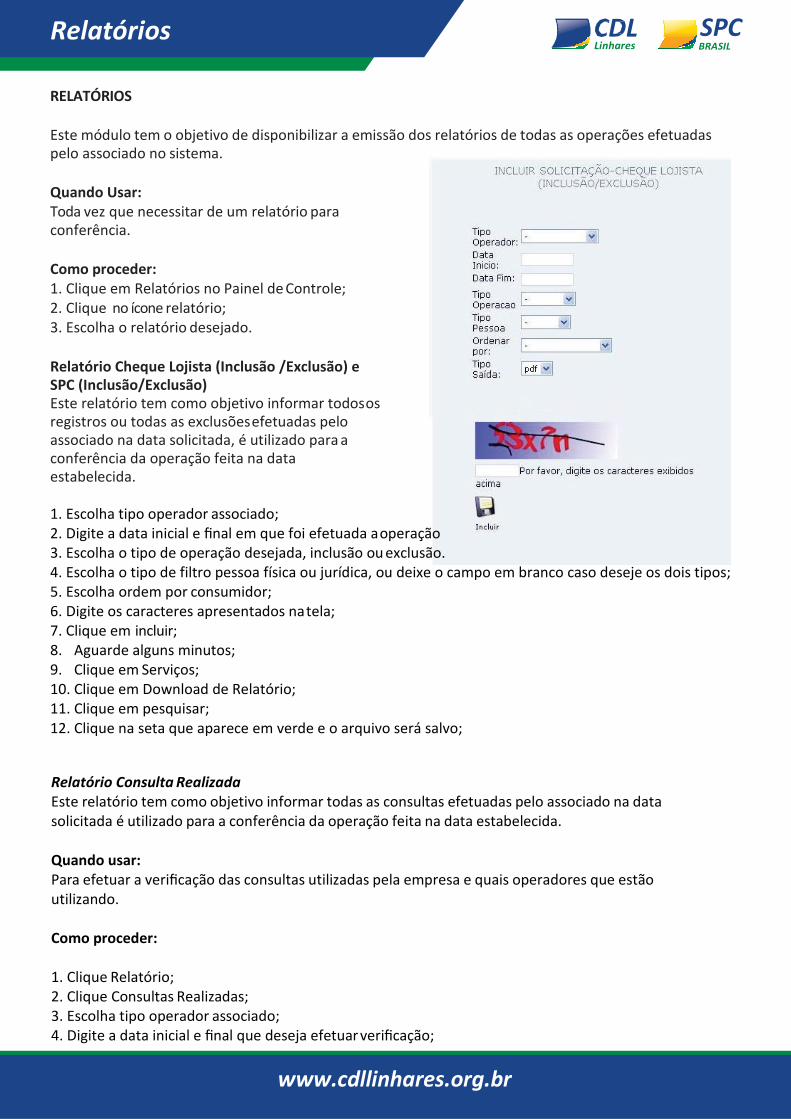

Relatórios SPC BRASIL Linhares

RELATÓRIOS Este módulo tem o objetivo de disponibilizar a emissão dos relatórios de todas as operações efetuadas pelo associado no sistema.

Quando Usar: Toda vez que necessitar de um relatório para conferência.

Como proceder: 1. Clique em Relatórios no Painel de Controle; 2. Clique no ícone relatório; 3. Escolha o relatório desejado.

Relatório Cheque Lojista (Inclusão /Exclusão) e SPC (Inclusão/Exclusão) Este relatório tem como objetivo informar todos os registros ou todas as exclusões efetuadas pelo associado na data solicitada, é utilizado para a conferência da operação feita na data estabelecida. 1. Escolha tipo operador associado; 2. Digite a data inicial e final em que foi efetuada a operação 3. Escolha o tipo de operação desejada, inclusão ou exclusão. 4. Escolha o tipo de filtro pessoa física ou jurídica, ou deixe o campo em branco caso deseje os dois tipos; 5. Escolha ordem por consumidor; 6. Digite os caracteres apresentados na tela; 7. Clique em incluir; 8. Aguarde alguns minutos; 9. Clique em Serviços; 10. Clique em Download de Relatório; 11. Clique em pesquisar; 12. Clique na seta que aparece em verde e o arquivo será salvo;

Relatório Consulta Realizada Este relatório tem como objetivo informar todas as consultas efetuadas pelo associado na data solicitada é utilizado para a conferência da operação feita na data estabelecida.

Quando usar: Para efetuar a verificação das consultas utilizadas pela empresa e quais operadores que estão utilizando.

Como proceder: 1. Clique Relatório; 2. Clique Consultas Realizadas; 3. Escolha tipo operador associado; 4. Digite a data inicial e final que deseja efetuar verificação;

www.cdllinhares.org.br

Relatórios SPC BRASIL Linhares

5. Deixe o campo tipo pessoa sem preencher; 6. Digite os caracteres apresentados na tela; 7. Clique em incluir; 8. Aguarde alguns minutos; 9. Clique em Serviços; 10. Clique em Download de Relatório; 11. Clique em pesquisar; 12. Clique na seta que aparece em verde e o arquivo será salvo.

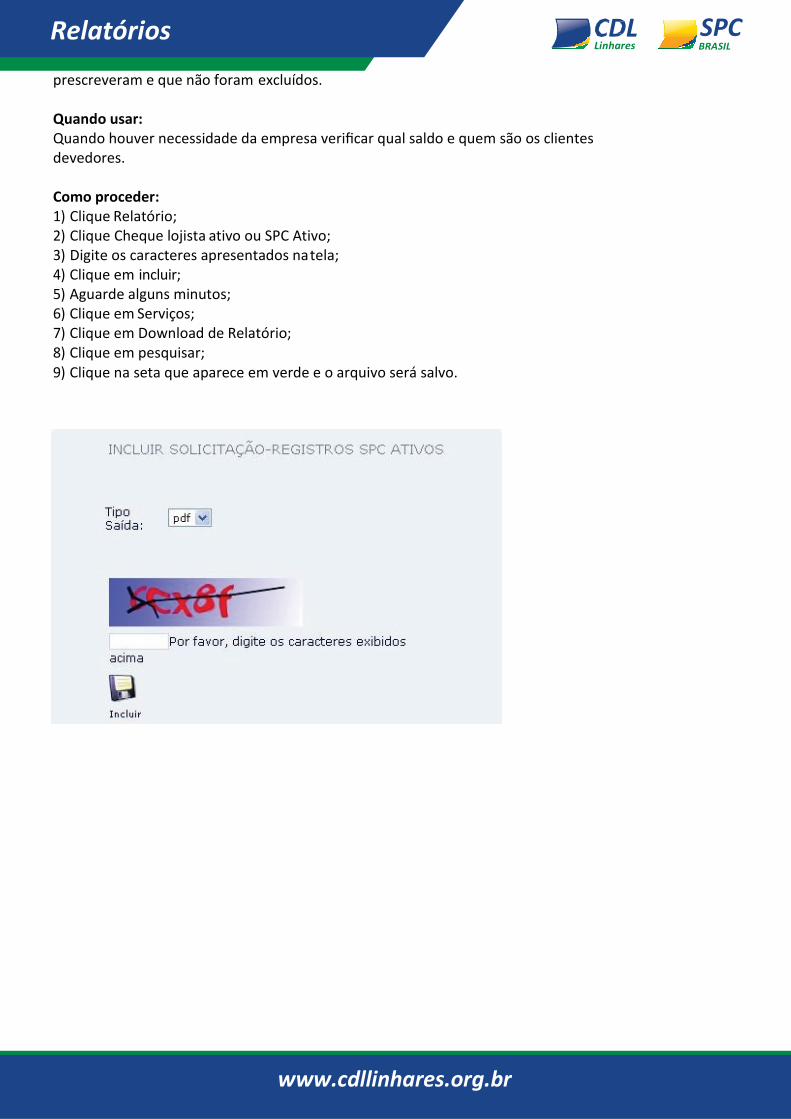

Relatório Cheque Lojista Ativo e Relatório SPC Ativo Estes relatórios tem como objetivo informar todos os registros de cheques e outras modalidades de documentos, por exemplo as notas promissórias, que estão cadastrados na base do SPC Brasil pelo associado, somente aparece neste relatório os registros que não

www.cdllinhares.org.br

Relatórios SPC BRASIL Linhares

prescreveram e que não foram excluídos.

Quando usar: Quando houver necessidade da empresa verificar qual saldo e quem são os clientes devedores. Como proceder: 1) Clique Relatório; 2) Clique Cheque lojista ativo ou SPC Ativo; 3) Digite os caracteres apresentados na tela; 4) Clique em incluir; 5) Aguarde alguns minutos; 6) Clique em Serviços; 7) Clique em Download de Relatório; 8) Clique em pesquisar; 9) Clique na seta que aparece em verde e o arquivo será salvo.

www.cdllinhares.org.br

Relatórios SPC BRASIL Linhares

IMPORTANTE: Recomenda-se a criação de um código de operador do sistema de SPC para cada usuário, considerando que os acessos constam de histórico que se necessário, poderá ser utilizado para apurar responsabilidades.

Justamente por isso é essencial que os códigos sejam mantidos em total sigilo, evitando-se uso indevido/transtornos.

www.cdllinhares.org.br

SPC BRASIL

Manual do Associado Linhares

REGRAS DE CONDUTA DURANTE FISCALIZAÇÃO O que o Fiscal deve fazer ao iniciar uma fiscalização? Identificar-se através de sua identificação funcional, onde constará seu nome completo e matrícula junto ao órgão fiscalizador; Informar a espécie de fiscalização que será realizada (exemplo: INMETRO, SEFAZ, PROCON, etc.); Agir com respeito e urbanidade; Solicitar que um representante da empresa acompanhe o ato de fiscalização.

O que o Fiscal pode fazer durante fiscalização? Solicitar a disponibilização de todos os documentos necessários ao ato fiscalizatório; Ter livre e irrestrito acesso ao espaço físico do estabelecimento comercial; Realizar fiscalizações sem prévio aviso, durante o horário de funcionamento. Apreender documentos e/ou mercadorias; Fotografar o estabelecimento comercial.

O que o Fiscal não pode fazer durante fiscalização? De um modo geral, agir com abuso de autoridade, como: Desrespeitar o lojista ou seus funcionários; Apoderar-se arbitrariamente, por conta própria (sem o auxílio do lojista ou de seus funcionários), de documentos da empresa.

O que fazer em caso de abusos por parte do fiscal? Adverti-lo dos excessos praticados; Solicitar a presença de um advogado para acompanhar o ato fiscalizatório; Em casos extremos, chamar a polícia e registrar ocorrência.

Código Tributário Nacional - Lei nº 5.172/66 Dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios.

Art. 195. Para os efeitos da legislação tributária, não têm aplicação quaisquer disposições legais excludentes ou limitativas do direito de examinar mercadorias, livros, arquivos, documentos, papéis e efeitos comerciais ou fiscais, dos comerciantes industriais ou produtores, ou da obrigação destes de exibi-los.

Parágrafo único. Os livros obrigatórios de escrituração comercial e fiscal e os comprovantes dos lançamentos neles efetuados serão conservados até que ocorra a prescrição dos créditos tributários decorrentes das operações a que se refiram.

Lei Municipal nº 2.662/06 Dispõe sobre o novo Código Tributário do Município de Linhares, e dá outras providências.

Art. 248 Para efeitos da legislação tributária, não tem aplicação quaisquer disposições legais excludentes ou limitativas do direito do fisco municipal de examinar mercadorias, livros, arquivos, documentos, papéis e

www.cdllinhares.org.br

SPC BRASIL

Manual do Associado Linhares

efeitos comerciais ou fiscais, dos contribuintes e responsáveis pela obrigação tributária, ou da obrigação destes de exibi-los.

Art. 250 Mediante intimação escrita, são obrigados a prestar à autoridade administrativa todas as informações de que disponham com relação aos bens, negócios ou atividades de terceiros: (...) XIII- todas as empresas ou pessoas físicas estabelecidas no município.

Legislação de referência:

LEI FEDERAL Nº 5.172/66 - Código Tributário Nacional LEI FEDERAL Nº 8.078/90 - Código de Defesa do Consumidor

LEI FEDERAL No 10.962/04 - Dispõe sobre a oferta e as formas de afixação de preços de produtos e serviços para o consumidor.

DECRETO FEDERAL Nº 5.903/06 - Regulamenta a Lei nº 10.962/04, e a Lei nº 8.078/90. LEI MUNICIPAL Nº 2.662/06 - Código Tributário Municipal

www.cdllinhares.org.br

SPC BRASIL

Manual do Associado Linhares

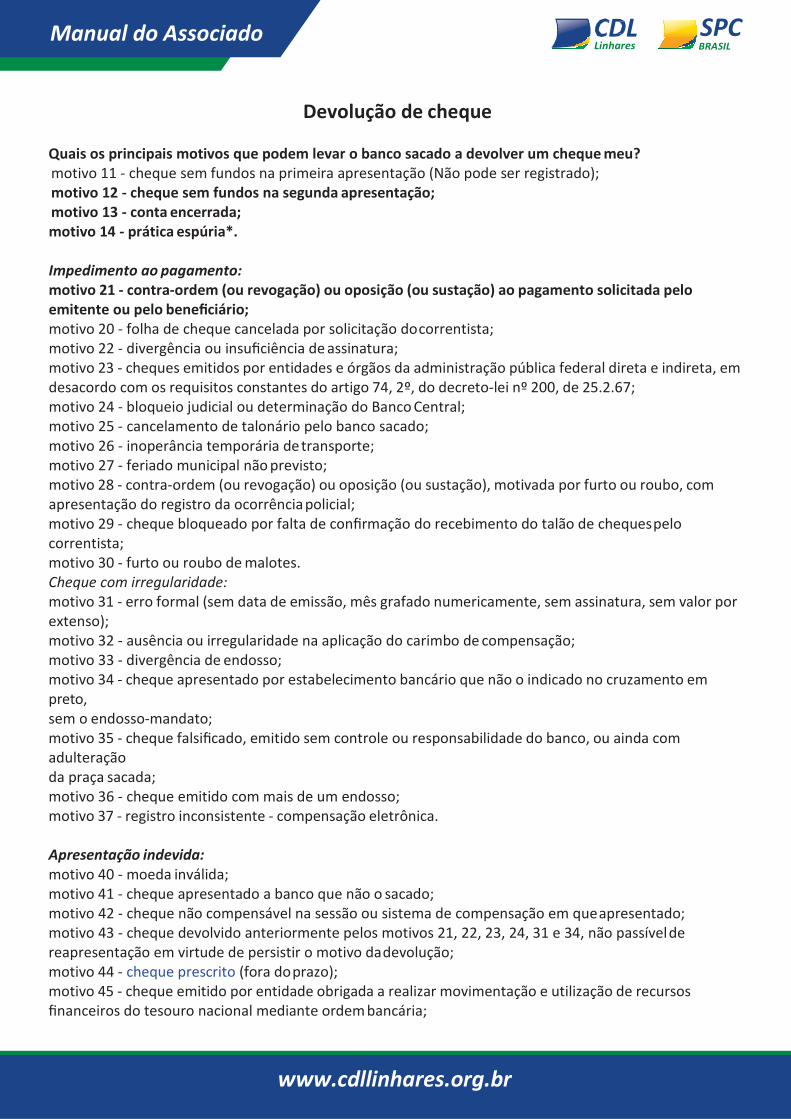

Devolução de cheque

Quais os principais motivos que podem levar o banco sacado a devolver um cheque meu? motivo 11 - cheque sem fundos na primeira apresentação (Não pode ser registrado); motivo 12 - cheque sem fundos na segunda apresentação; motivo 13 - conta encerrada; motivo 14 - prática espúria*.

Impedimento ao pagamento: motivo 21 - contra-ordem (ou revogação) ou oposição (ou sustação) ao pagamento solicitada pelo emitente ou pelo beneficiário; motivo 20 - folha de cheque cancelada por solicitação do correntista; motivo 22 - divergência ou insuficiência de assinatura; motivo 23 - cheques emitidos por entidades e órgãos da administração pública federal direta e indireta, em desacordo com os requisitos constantes do artigo 74, 2º, do decreto-lei nº 200, de 25.2.67; motivo 24 - bloqueio judicial ou determinação do Banco Central; motivo 25 - cancelamento de talonário pelo banco sacado; motivo 26 - inoperância temporária de transporte; motivo 27 - feriado municipal não previsto; motivo 28 - contra-ordem (ou revogação) ou oposição (ou sustação), motivada por furto ou roubo, com apresentação do registro da ocorrência policial; motivo 29 - cheque bloqueado por falta de confirmação do recebimento do talão de cheques pelo correntista; motivo 30 - furto ou roubo de malotes. Cheque com irregularidade: motivo 31 - erro formal (sem data de emissão, mês grafado numericamente, sem assinatura, sem valor por extenso); motivo 32 - ausência ou irregularidade na aplicação do carimbo de compensação; motivo 33 - divergência de endosso; motivo 34 - cheque apresentado por estabelecimento bancário que não o indicado no cruzamento em preto, sem o endosso-mandato; motivo 35 - cheque falsificado, emitido sem controle ou responsabilidade do banco, ou ainda com adulteração da praça sacada; motivo 36 - cheque emitido com mais de um endosso; motivo 37 - registro inconsistente - compensação eletrônica.

Apresentação indevida: motivo 40 - moeda inválida; motivo 41 - cheque apresentado a banco que não o sacado; motivo 42 - cheque não compensável na sessão ou sistema de compensação em que apresentado; motivo 43 - cheque devolvido anteriormente pelos motivos 21, 22, 23, 24, 31 e 34, não passível de reapresentação em virtude de persistir o motivo da devolução; motivo 44 - cheque prescrito (fora do prazo); motivo 45 - cheque emitido por entidade obrigada a realizar movimentação e utilização de recursos financeiros do tesouro nacional mediante ordem bancária;

www.cdllinhares.org.br

SPC BRASIL

Manual do Associado Linhares

motivo 46 - CR - Comunicação de Remessa, quando o cheque correspondente não for entregue ao banco sacado nos prazos estabelecidos; motivo 47 - CR - Comunicação de Remessa com ausência ou inconsistência de dados obrigatórios referentes ao cheque correspondente; motivo 48 - cheque de valor superior a R$ 100,00 (cem reais), emitido sem a identificação do beneficiário, acaso encaminhado ao SCCOP, devendo ser devolvido a qualquer tempo; motivo 49 - remessa nula, caracterizada pela reapresentação de cheque devolvido pelos motivos 12, 13, 14, 25, 35, 43, 44 e 45, podendo a sua devolução ocorrer a qualquer tempo.

* Prática Espúria: É motivo de devolução de cheque pelo banco sacado. Só pode ser informado por banco que tenha compromisso de pagar o cheque mesmo que não tenha fundos.

www.cdllinhares.org.br

SPC BRASIL

Manual do Associado Linhares

O que é o Cadastro Positivo?

O Cadastro Positivo é um banco de dados com informações de consumidores que têm histórico favorável de pagamento. A expectativa é que, colocada em prática, a Lei Federal 12.414, de 09 de junho de 2011 que instituiu o Cadastro Positivo, possa favorecer a queda dos juros bancários para os bons pagadores. Algumas experiências obtidas pelo mercado internacional demonstram que os juros caem com o funcionamento do Cadastro Positivo. Assim, o Cadastro Positivo poderá facilitar muito a vida do consumidor pessoa física ou jurídica no momento de se conseguir um empréstimo ou um financiamento, uma vez que poderá ser utilizado pelo mercado como ferramenta para análise e reconhecimento do bom pagador.

Poderão aderir ao Cadastro Positivo, Pessoas Físicas com idade igual ou superior a 18 anos ou emancipados e Pessoas Jurídicas.

www.cdllinhares.org.br

SPC BRASIL

Manual do Associado Linhares

PARCEIROS Conheça as vantagens exclusivas de ser um

associado CDL

Serviços: Assessoria Jurídica Gratuita

Banco de Currículos Auditório para locação com valores diferenciados

Certificado Digital

Atendimento: Tel: 27 3264-5050 / 27 9 8156-9086 (Claro) / 27 99203-4261(whats)

Av. Nogueira da Gama, 1879 | Colina | Cep: 29900-381 | Linhares - ES [email protected]