Embed Size (px)

Citation preview

1

UNIVERSIDADE FEDERAL DE MINAS GERAIS

FACULDADE DE CIÊNCIAS ECONÔMICAS

DEPARTAMENTO DE CIÊNCIAS ADMINISTRATIVAS

CENTRO DE PÓS-GRADUAÇÃO E PESQUISAS EM ADMINISTRAÇÃO

MARCELO AURELIANO MONTEIRO DE ANDRADE

MARKETING E RESPONSABILIDADE SOCIAL NO SETOR

BANCÁRIO BRASILEIRO

( assinatura)

Belo Horizonte

2015

2

MARCELO AURELIANO MONTEIRO DE ANDRADE

MARKETING E RESPONSABILIDADE SOCIAL NO SETOR

BANCÁRIO BRASILEIRO

Tese de Doutorado Apresentada ao Centro de Pós-

Graduação e Pesquisas em Administração da

Universidade Federal de Minas Gerais, como

requisito à obtenção do título de Doutor em

Administração.

Área de concentração: Marketing e Estratégia

Orientadora: Dra. Marlusa Gosling

Belo Horizonte

2015

3

Ficha Catalográfica

A553m 2015

Andrade, Marcelo Aureliano Monteiro de .

Marketing e responsabilidade social no setor bancário brasileiro

[manuscrito]. / Marcelo Aureliano Monteiro de Andrade. – 2015. 258 f.: il., gráfs. e tabs.

Orientadora: Marlusa Gosling. Tese (doutorado) - Universidade Federal de Minas Gerais,

Centro de Pós Graduação e Pesquisas em Administração. Inclui bibliografia (f. 241 -256) e anexos.

1. Marketing bancário – Teses. 2. Ética empresarial – Teses.

3. Bancos – Teses. 3. Responsabilidade social da empresa –

Teses. I. Gosling, Marlusa. II. Universidade Federal de Minas

Gerais. Centro de Pós Graduação e Pesquisas em Administração.

III. Título.

CDD: 658.8 Elaborada pela Biblioteca da FACE/UFMG – NMM045/2015

4

5

AGRADECIMENTOS

Primeiramente, agradeço, com muito amor, a meus pais, Eduardo e Lisia. Além de exemplos

de dignidade, generosidade e altivez, mostraram-me sempre o caminho do trabalho e a

importância de acreditar e buscar nossos sonhos e ideais, conquistando-os de maneira íntegra

e ética. Agradeço-lhes também por terem me proporcionado todas as condições afetivas e

materiais necessárias, e bastante mais, para que eu pudesse traçar meu caminho

autonomamente e alcançasse minhas aspirações, como esta Tese (afinal, fui sempre “bolsista”

e meus “méritos” são antes de tudo fruto de uma história de vida tão privilegiada). E agradeço

por todo o amor que sempre me deram, abrindo mão, inclusive, de desejos pessoais em nome

desse sentimento tão nobre!

Agradeço especialmente também e com muito amor a minha esposa, Lívia. Essa pessoa tão

linda que há dez anos deixa minha vida cada vez melhor, fez-me sempre acreditar em mim,

nas minhas ideias e convicções de mundo. Foi também sempre uma companheira e, antes de

tudo, uma amiga, presente integralmente com muito amor e generosidade em todas as

dificuldades e alegrias que tive nesse período!

Agradeço também com muito amor aos meus irmãos, Letícia e Leo, por sempre me apoiaram

em meus projetos e torceram muito por mim e pelo sucesso das minhas empreitadas, mesmo

as mais tortas! Obrigado por todo o companheirismo, cumplicidade e amor.

Obrigado com muito amor também às minhas sobrinhas, Juju e Manu. Vocês iluminam

sempre minha vida e estarão sempre no meu coração!

Agradeço muito a minha orientadora, Marlusa. Além de todo o repertório teórico e conceitual

que sempre compartilhou e de todo o suporte necessário em minha formação, em 8 anos,

proporcionou-me algo raro em nosso meio: permitiu que eu mesmo traçasse meu caminho

teórico, sem deixar que nele me perdesse. Isso não tem preço!

Obrigado também ao CEPEAD, ou a todos os professores e funcionários que o constituem e

que o fazem diariamente um centro de excelência em pesquisa em Administração, tanto

nacional quanto internacionalmente. Estou deixando essa Instituição com muito orgulho, mas

também com uma grande tristeza por saber que deixarei para trás um dos lugares mais

importantes na minha formação profissional e, principalmente, pessoal. Um lugar em que fiz

muitas e verdadeiras amizades! Foi um privilégio o que eu recebi nesse Centro e nunca me

esquecerei disso.

Obrigado ao Estado Brasileiro, por ter me proporcionado uma instituição de primeiro nível,

que me possibilitou uma formação profissional sólida e, principalmente, um espaço de

pesquisa autônomo. Que saibamos todos valorizar e prezar pelo campo público e livre de

ensino e pesquisa (estrutura básica para qualquer nação que se deseja democrática e

desenvolvida). Espero fazer jus a todo esse investimento feito em mim, compartilhando sem

restrições o conhecimento que recebi e contribuindo para o desenvolvimento da nossa ciência.

6

Obrigado também a meus amigos e companheiros do CEPEAD. Obrigado por sempre me

estimularem a seguir o caminho da pesquisa e da docência e por me fazerem acreditar em meu

potencial! E valeu, obviamente, pela cerva certa na hora exata!

Obrigado também aos demais amigos, especialmente pela companhia e torcida em todos os

momentos!

E, como não poderia deixar de ser, o agradecimento religioso:

obrigado CLUBE ATLÉTICO MINEIRO!

7

“O discurso, aparentemente, pode

até nem ser nada de por aí além,

mas, no entanto, os interditos que o

atingem revelam, cedo, de imediato,

o seu vínculo ao desejo e o poder.”

FOUCAULT

8

RESUMO

Responsabilidade social corporativa (RSC) é um tema recorrente na academia há pelo menos

quatro décadas (CARROL, 1999). Esse longo período, contudo, não encerra seu debate, ao

contrário, expande-o. Desde meados da década de 1970, empresas, governos, sociedade e

academia debatem sobre novos modelos e configurações que prezam pela responsabilidade

ética das organizações com seus públicos de interesse e com a natureza, além dos tradicionais

objetivos financeiros e mercadológicos (nesse período de forma mais acentuada, tendo em

vista que a RSC é debatida, direta ou indiretamente, na academia desde o início do século

XX). Como não poderia deixar de ser, este conceito influencia diretamente todas as áreas da

Administração, mas em especial o campo do marketing, tendo em vista que a RSC é vista

como instrumento de vantagem competitiva por meio do ganho de imagem. Por esse motivo,

diversos conceitos de marketing ligados à responsabilidade social surgiram. Dentro desse

debate, um tema que cada vez mais tem ganhado força na academia, e mesmo na sociedade, é

a legitimidade da responsabilidade social, assim como sua compatibilidade com a prática

cotidiana das organizações. Autores recentes do campo já veem uma desconexão recorrente

nesse aspecto, ou seja, observam que as organizações costumam praticar a RSC mais no

campo do discurso corporativo do que em ações éticas efetivas no dia a dia. Observam, além

disso, a proeminência de se debater com mais acuidade a questão, tendo em vista que a RSC

envolve aspectos políticos e econômicos muito mais amplos que um primeiro olhar possa

sugerir, envolve também relações de distribuição de poder. Nessa perspectiva, o objetivo

desta tese foi investigar exatamente a compatibilidade, ou sua falta, entre o discurso

socialmente responsável e a percepção de públicos trabalhadores e consumidores de duas

grandes instituições bancárias brasileiras - aqui denominadas “Banco A” e “Banco B” (ambas

entre as 5 maiores do país). Visou-se com isso buscar evidências empíricas consistentes que

pudessem refutar, ou embasar, as perspectivas teóricas apontadas. Visou-se, além disso,

investigar as relações existentes entre a RSC ou da ética corporativa com a satisfação e

intenção de lealdade de clientes do setor bancário, assim como elaborar um modelo teórico de

investigação de percepções de RSC no setor bancário. Tratou-se, portanto, de um estudo de

casos múltiplos. Foram elaboradas duas etapas de pesquisa, ambas descritivas. A primeira, de

natureza qualitativa, investigou por meio de entrevistas como empregados do Banco A e do

Banco B os veem em diversos aspectos da RSC, a partir de questões estruturadas com base

nos Códigos de Ética dos próprios bancos. Foram entrevistados 18 empregados de cada

instituição, todos da região de Belo Horizonte, tanto em níveis operacionais quanto gerenciais

e estratégicos, e analisaram-se, por meio de metodologias de análise de conteúdo, o grau de

coerência das falas dos empregados com os princípios dos Códigos de Ética. Verificou-se que

em ambos os bancos há incompatibilidade entre as percepções dos empregados com a maior

parte dos princípios dos códigos, além disso, que a maior parte dos entrevistados, 23,

literalmente consideram os bancos antiéticos. Os problemas centrais apontados são: excesso

de metas (apontado como o principal ocasionador dos demais problemas); problemas de

doenças ocupacionais recorrentes; baixa remuneração; pouca transparência no lido com

clientes no ambiente de agência, especialmente os de menor renda e instrução; sobreposição

dos interesses dos acionistas sobre os demais (o que entra em conflito com os códigos).

Apesar disso, houve aspectos positivos apontados, como: qualidade no sigilo de informações

de clientes; bons instrumentos de combate à corrupção; boa qualidade de planos de saúde;

boas condições ergonômicas no ambiente de trabalho; liberdade para associação sindical

(apesar de não haver liberdade para o exercício das ações sindicais). A segunda etapa, de

natureza quantitativa, observou, por meio de questionários estruturados, e analisados a partir

de metodologias de estatísticas multivariadas, como clientes, majoritariamente universitários e

da cidade de Belo Horizonte (mais de 1300 entrevistados), percebem os Bancos A e B em

9

vários parâmetros legais e éticos, assim como a satisfação desses com os bancos e suas

intenções de se manterem fiéis às instituições. Percebeu-se que há uma impressão

intermediária de clientes sobre o cumprimento de aspectos legais do Código de Defesa do

Consumidor Bancário, uma regulamentação do Banco Central, além de uma impressão

negativa sobre a ética geral dos Bancos. Verificou-se também que o grau de satisfação com as

instituições é intermediário, assim como de intenção de se manterem leais. A partir desta

análise, foi gerado um modelo teórico, que mostrou haver uma relação positiva entre diversos

aspectos do Código de Defesa do Consumidor Bancário e a percepção de ética, assim como

de que há uma relação positiva e significativa entre a percepção de ética com a satisfação e

lealdade com os bancos, mesmo que as avaliações das instituições tenham sido negativas ou

intermediárias. Os resultados finais, portanto, sugerem que há de um modo geral

incompatibilidade entre os discursos publicitários do Banco A e B, enfatizando-se que ambos

fazem uso recorrente desse argumento, e as percepções dos clientes e empregados

entrevistados. Esses resultados, assim, coadunam com a ideia de que há falta de consistência

prática, e portanto teórica, dos conceitos ligados à RSC.

Palavras Chave: Responsabilidade Social Corporativa, Marketing, Ética, Banco

10

ABSTRACT

Corporate Social Responsibility (CSR) is a recurring theme in the academy for at least 4

decades (Carrol, 1999). This long period, however, does not end its debate, instead, it

expands. Since 70’s, companies, governments, society and academy discuss new models and

configurations which have the ethical responsibility of organizations with it’s stakeholders

and with nature, beyond the traditional financial and market objectives (in this more sharply

period, with a view that CSR is discussed directly or indirectly by scholars since the early

twentieth century). How could it be, this concept directly influences all areas of management,

but in particular the marketing field, with a view that CSR is seen as a competitive advantage

tool through the image gain. For this reason, various concepts of Marketing related to social

responsibility emerged. Within this debate, a topic that has increasingly gained strength in the

academy, and even in society, is the legitimacy of social responsibility, as well as its

compatibility with the daily practice of organizations. Recent authors in the field longer see a

recurring disconnection in this respect, that is, note that organizations tend to practice CSR

more in the corporate field of discourse than in effective ethical actions in day-to-day. Note

also the prominence struggling more acutely the question, given that CSR involves political

and economic aspects much wider than a first glance might suggest, involves too power

distribution relationships. In this perspective, the objective of this thesis was to investigate

exactly compatibility, or failing that, between the socially responsible speech and perception

of public workers and consumers in two large Brazilian banks - here called "Bank A" and

"Bank B" (both among the 5 largest in the country). It is aimed thus find consistent empirical

evidence that could refute, or to base, the theoretical perspectives pointed out. If aim was also

to investigate the relationships between CSR and corporate ethics and customer satisfaction

and loyalty intention of the banking sector, as well as develop a theoretical model of CSR

perceptions research in banking. It was, therefore, a multiple case study. Two stages of

research, both descriptive, have been prepared. The first, qualitative, investigated through

interviews as employees of Banks A and B see them in various aspects of CSR, from

structured questions based on the Code of Ethics of the banks themselves. There were

interviewed 18 employees of each institution - all of the Belo Horizonte region in both

operational and managerial levels and strategic - and analyzed, through content analysis

methodologies, the degree of coherence of the statements of the employees with the principles

of Codes of Ethics. It was found that in both banks is no compatibility between the

perceptions of employees with most of the principles of codes, furthermore that most

respondents, 23, literally see the Banks as unethical. The main problems pointed out:

excessive goals (named as the main ocasionador of other problems); problems of recurrent

occupational diseases; low pay; little transparency in the deal with customers in the agency

environment, especially the lower income and education; overlap of shareholders' interests on

the other (which conflicts with the codes). Nevertheless, there were positive aspects pointed

out: as quality in confidentiality of customer information; good tools to fight corruption; good

health plans; good ergonomic conditions in the workplace; freedom to participe on unions

(although there is no freedom for the exercise of unions activities). The second stage,

quantitative, observed through structured questionnaires, and analyzed using methods of

multivariate statistics, as customers, mostly university students of Belo Horizonte city (more

than 1300 respondents), perceive Banks A and B in various legal and ethical standards, and to

known their satisfaction level with services and intentions to remain faithful to the

institutions. It was noticed that there is an intermediate print clients on compliance with legal

aspects of the Banking Consumer Defense Code, regulations of the Central Bank, as well as a

negative impression on the general ethics of Banks. It was also found that the degree of

satisfaction with the institutions is intermediate, as well as intention to remain loyal. From this

11

analysis, a theoretical model was generated, which showed a positive relationship between

various aspects of Banking Consumer Protection Code and the perception of ethics, as well as

that there is a positive and significant relationship between the perception of ethics and

satisfaction and loyalty with the banks, even if the evaluations of institutions have been

negative or intermediate in the consumers view. The final results, therefore, suggest that there

is a general incompatibility between advertisers speeches from Bank A and B - emphasizing

that both are recurrent use of this argument - and the perceptions of customers and employees

surveyed. These results thus consistent with the idea that there is a lack of practice

consistency, and therefore theoretical concepts related to CSR.

Keywords: Corporate Social Responsibility, Marketing, Ethics, Bank

12

LISTA DE FIGURAS

Figura 1: Modelo de Análise do Instrumento de Pesquisa.......................................................................... 179

Figura 2: Modelo Teórico Inicial............................................................................................. ................... 201

Figura 3: Coeficiente de Caminho do Banco A.......................................................................................... 207

Figura 4: Coeficiente de Caminho do Banco B.................................................................................. ........ 208

Figura 5: Modelo Ajustado.................................................................................................... ..................... 213

Figura 6: Modelo ajustado com moderador facilidade de crédito em satisfação........................................ 218

Figura 7: Modelo ajustado com moderador facilidade de crédito em lealdade.......................................... 219

Figura 8: Modelo sem Construto Mediador ETICAGERAL...................................................................... 221

Figura 9: Modelo Geral de Mediação........................................................................................... .............. 222

13

LISTA DE QUADROS

Quadro 1: Alguns dos Questionamentos Éticos Quanto às Práticas de Marketing.................................... 40

Quadro 2: Cruzamento entre Etapas de Análise x Objetivos..................................................................... . 78

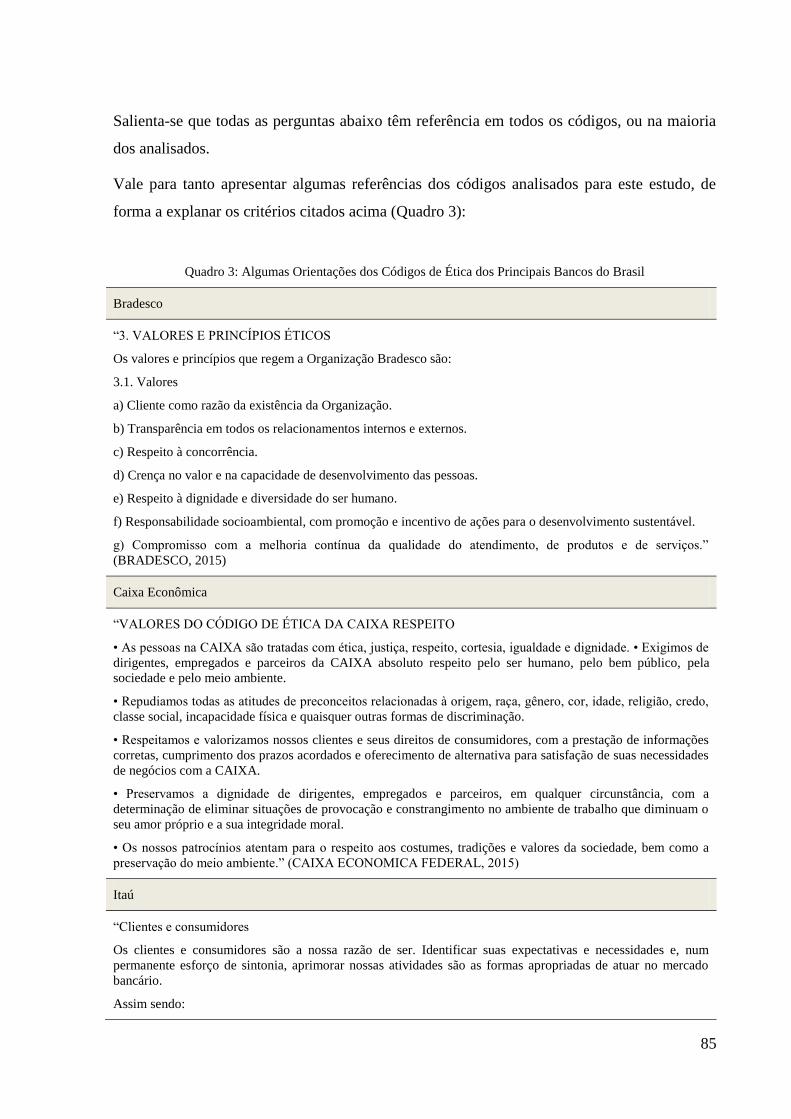

Quadro 3: Algumas Orientações dos Códigos de Ética dos Principais Bancos do Brasil.......................... 85

Quadro 4: Categorias de Análises dos Códigos de Ética........................................................................ .... 88

Quadro 5: Dados Gerais dos Empregados Entrevistados do Banco A....................................................... 94

Quadro 6: Dados Gerais dos Empregados do Banco B............................................................................. . 95

Quadro 7: Avaliação da Categoria 1 de Análise do Banco A - Estímulo à leitura do Código................... 96

Quadro 8: Avaliação da Categoria 1 de Análise do Banco B - Estímulo à leitura do Código.................... 97

Quadro 9: Avaliação da Categoria 2 de Análise do Banco A - Combate à Corrupçaõ / Lei x Ética.......... 99

Quadro 10: Avaliação da Categoria 2 de Análise do Banco B - Combate à Corrupção / Lei x Ética........ 100

Quadro 11: Avaliação da Categoria 3 de Análise do Banco A - Relacionamento com empregados......... 102

Quadro 12: Avaliação da Categoria 3 de Análise do Banco B - Relacionamento com empregados.......... 107

Quadro 13: Avaliação da Categoria 4 de Análise do Banco A - Relacionamento com clientes................ 116

Quadro 14: Avaliação da Categoria 4 de Análise do Banco B - Relacionamento com clientes................. 121

Quadro 15: Avaliação da Categoria 5 de Análise do Banco A - Relação com Acionistas......................... 129

Quadro 16: Avaliação da Categoria 5 de Análise do Banco B - Relação com Acionistas......................... 130

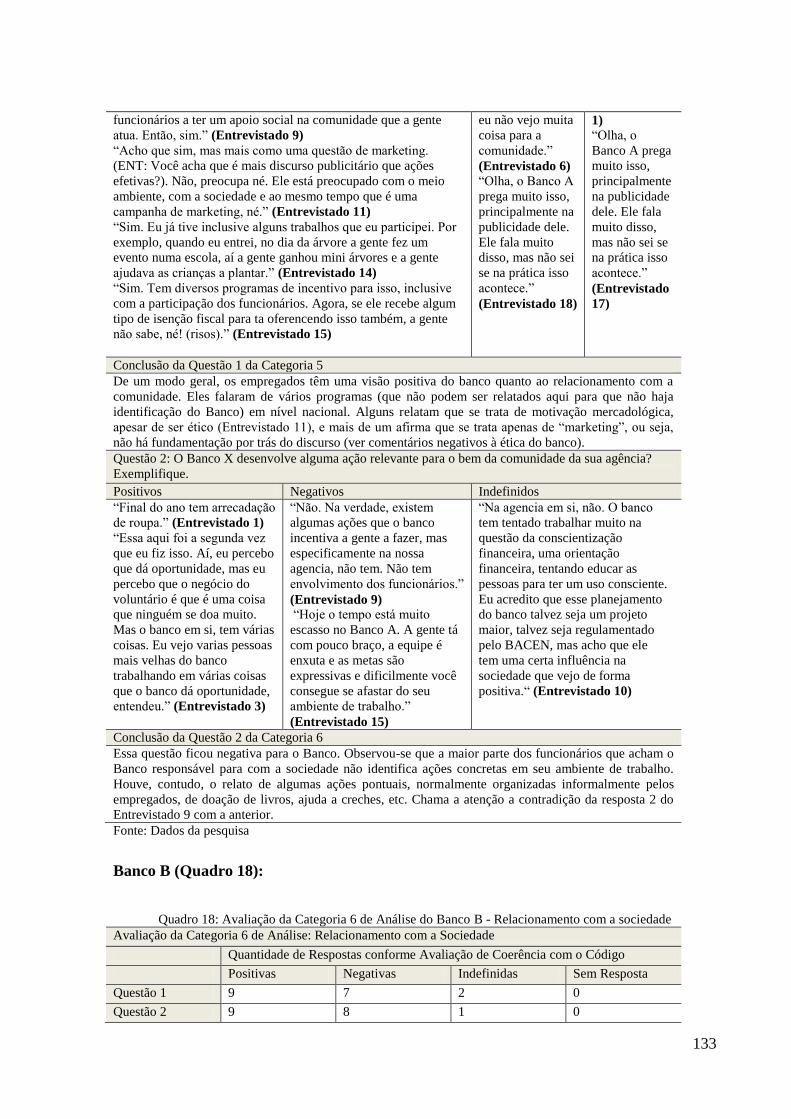

Quadro 17: Avaliação da Categoria 6 de Análise do Banco A - Relacionamento com a sociedade......... 132

Quadro 18: Avaliação da Categoria 6 de Análise do Banco B - Relacionamento com a sociedade.......... 133

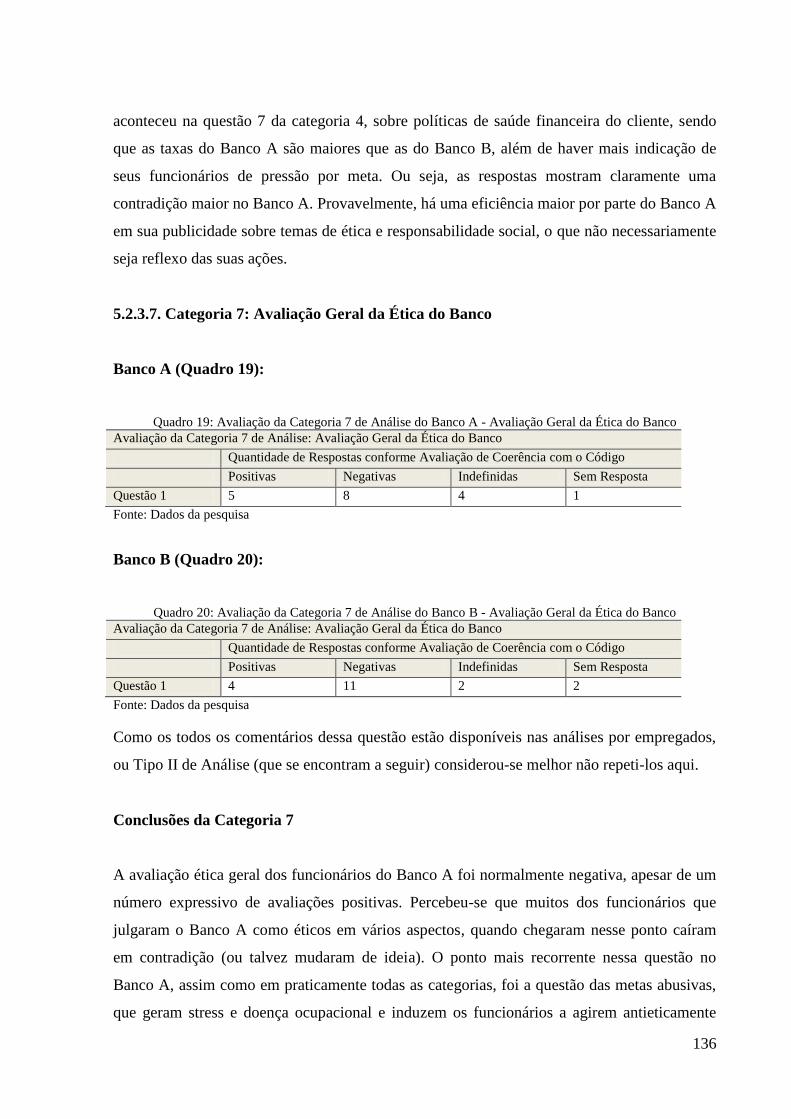

Quadro 19: Avaliação da Categoria 7 de Análise do Banco A - Avaliação Geral da Ética Banco............ 136

Quadro 20: Avaliação da Categoria 7 de Análise do Banco B - Avaliação Geral da Ética do Banco....... 136

Quadro 21: Avaliação de respostas do empregado 1 do Banco A.............................................................. 137

Quadro 22: Avaliação de respostas do empregado 2 do Banco A.............................................................. 138

Quadro 23: Avaliação de respostas do empregado 3 do Banco A.............................................................. 139

Quadro 24: Avaliação de respostas do empregado 4 do Banco A.............................................................. 140

Quadro 25: Avaliação de respostas do empregado 5 do Banco A.............................................................. 140

Quadro 26: Avaliação de respostas do empregado 6 do Banco A.............................................................. 141

Quadro 27: Avaliação de respostas do empregado 7 do Banco A.............................................................. 142

Quadro 28: Avaliação de respostas do empregado 8 do Banco A.............................................................. 143

Quadro 29: Avaliação de respostas do empregado 9 do Banco A.............................................................. 143

Quadro 30: Avaliação de respostas do empregado 10 do Banco A............................................................ 144

Quadro 31: Avaliação de respostas do empregado 11 do Banco A............................................................ 145

Quadro 32: Avaliação de respostas do empregado 12 do Banco A............................................................ 146

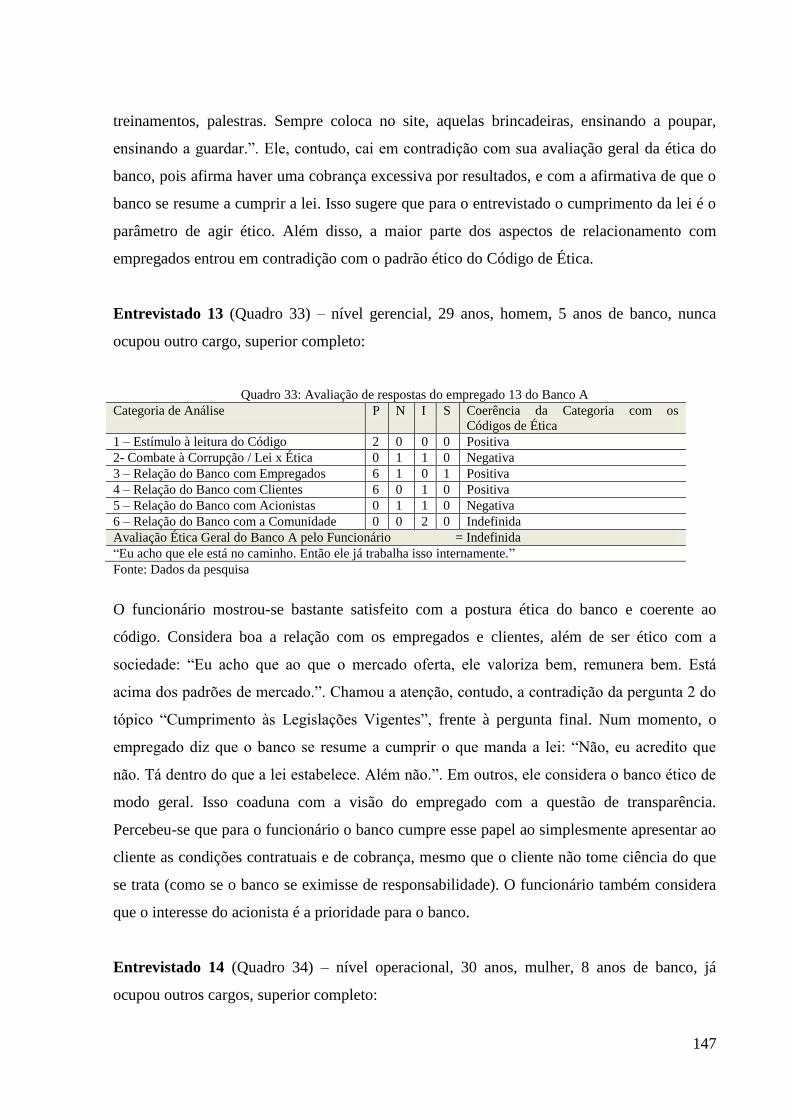

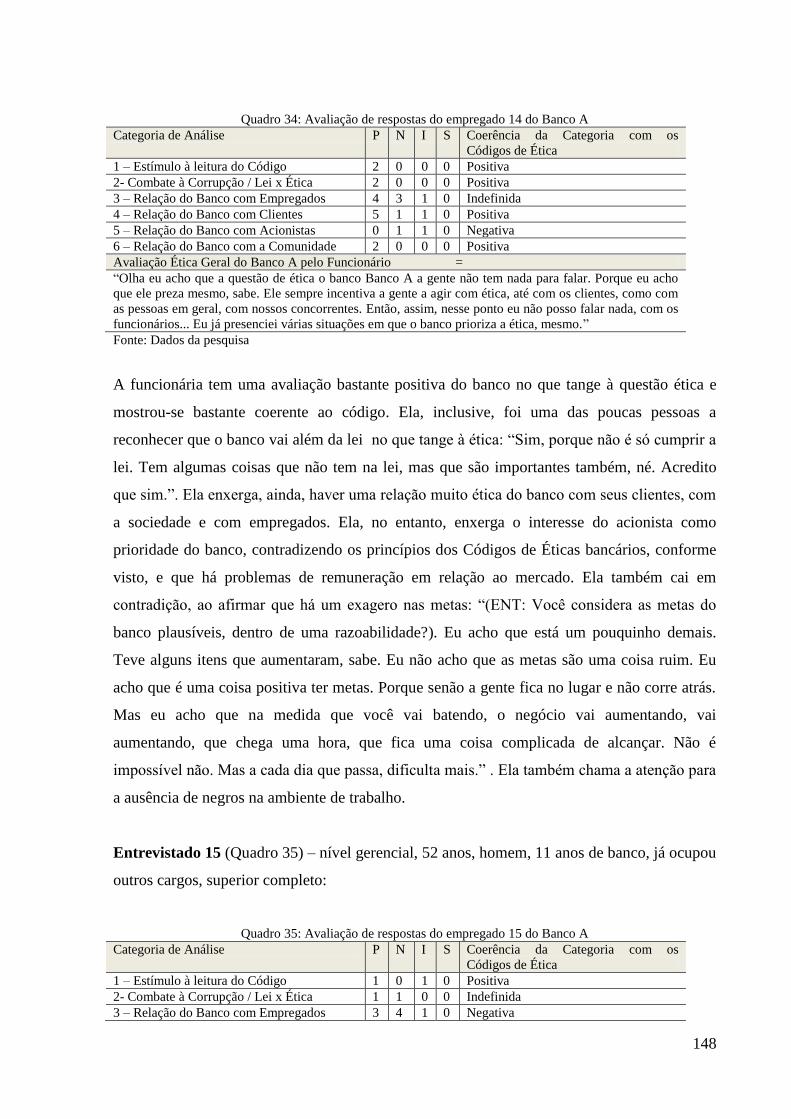

Quadro 33: Avaliação de respostas do empregado 13 do Banco A............................................................ 147

Quadro 34: Avaliação de respostas do empregado 14 do Banco A............................................................ 147

Quadro 35: Avaliação de respostas do empregado 15 do Banco A............................................................ 148

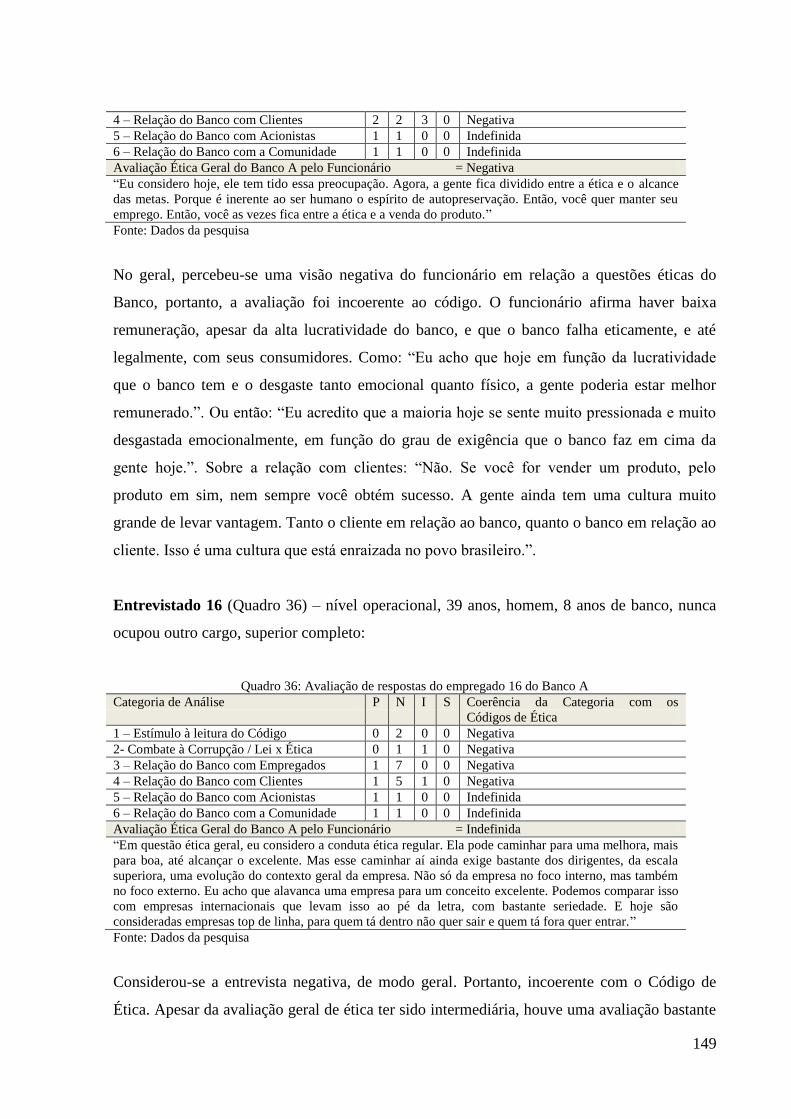

Quadro 36: Avaliação de respostas do empregado 16 do Banco A............................................................ 149

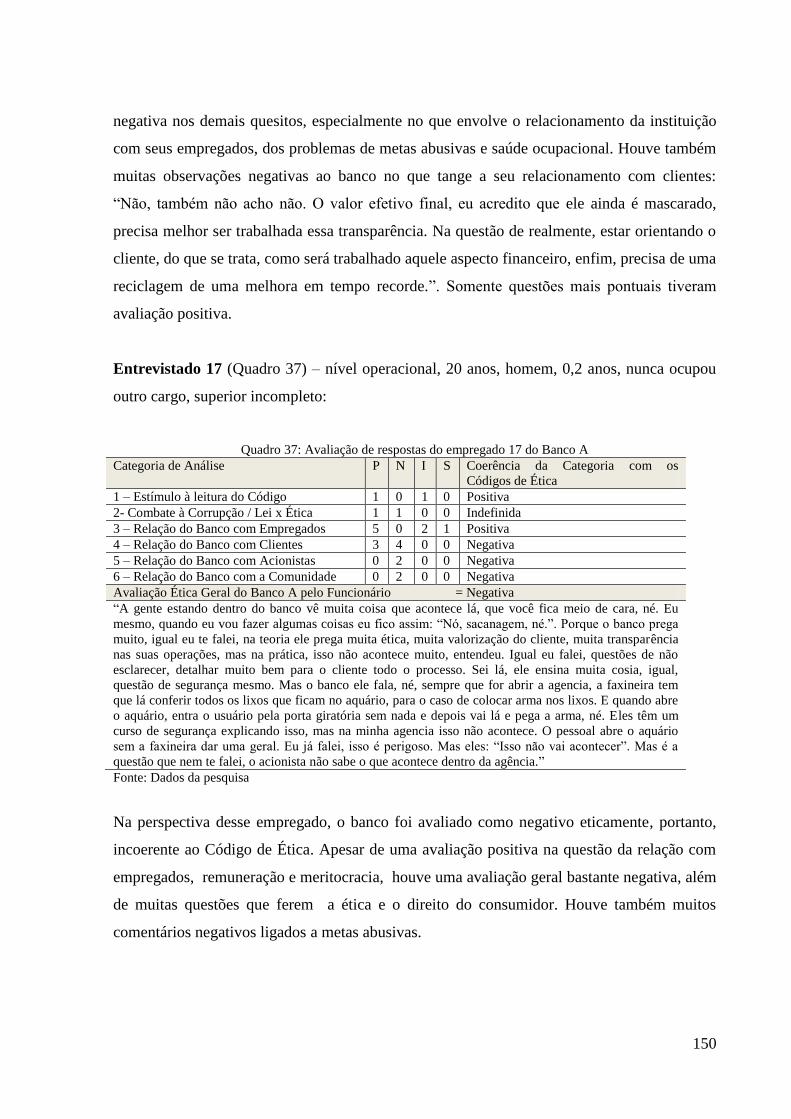

Quadro 37: Avaliação de respostas do empregado 17 do Banco A............................................................ 150

Quadro 38: Avaliação de respostas do empregado 18 do Banco A............................................................ 151

14

Quadro 39: Avaliação de respostas do empregado 1 do Banco B.............................................................. 152

Quadro 40: Avaliação de respostas do empregado 2 do Banco B.............................................................. 152

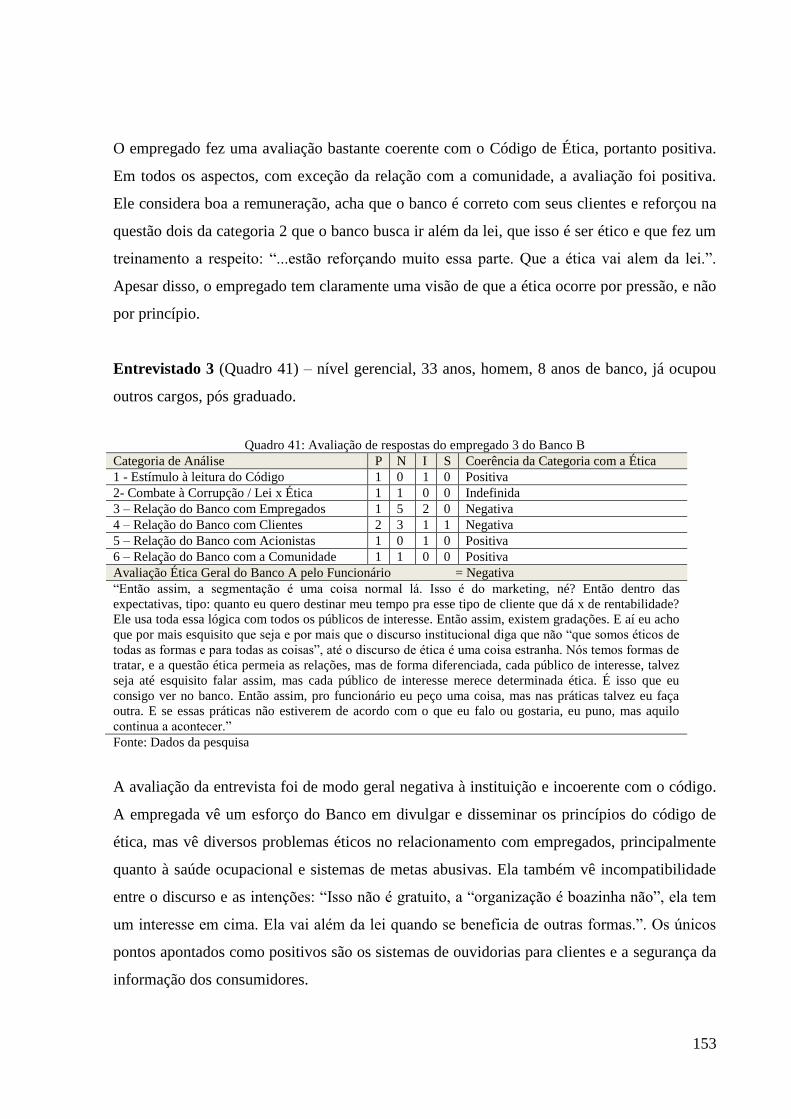

Quadro 41: Avaliação de respostas do empregado 3 do Banco B.............................................................. 153

Quadro 42: Avaliação de respostas do empregado 4 do Banco B.............................................................. 154

Quadro 43: Avaliação de respostas do empregado 5 do Banco B.............................................................. 154

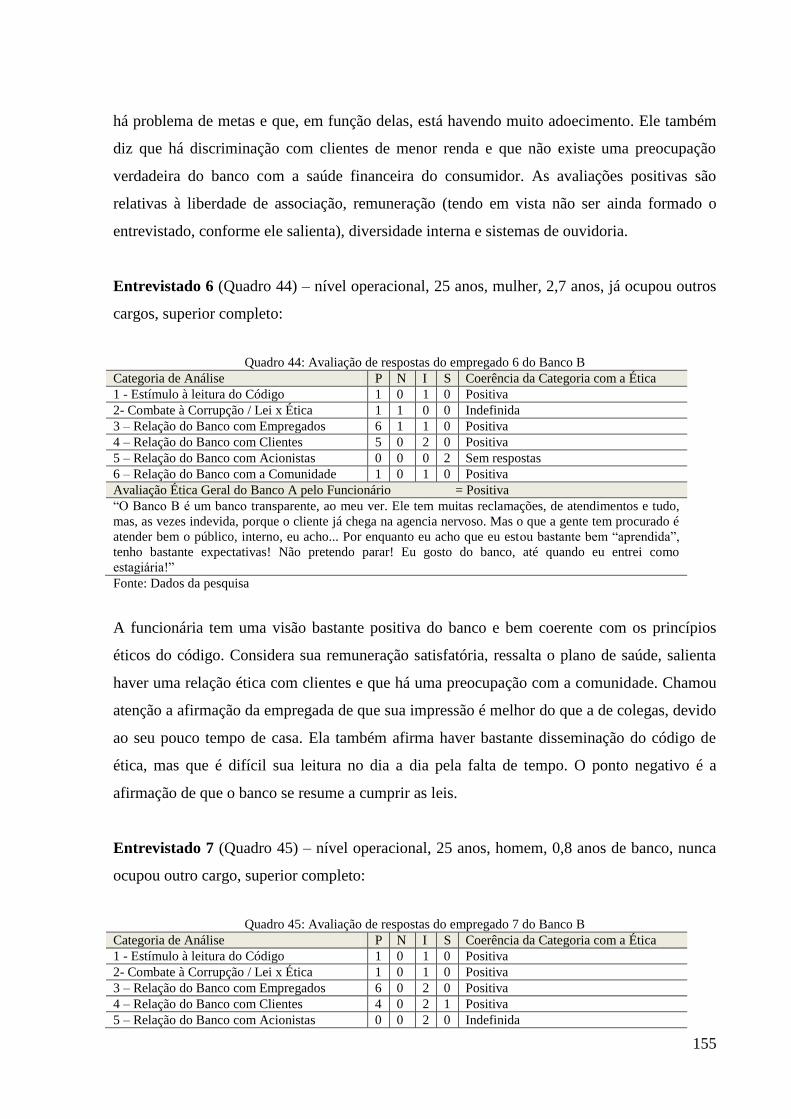

Quadro 44: Avaliação de respostas do empregado 6 do Banco B.............................................................. 155

Quadro 45: Avaliação de respostas do empregado 7 do Banco B.............................................................. 155

Quadro 46: Avaliação de respostas do empregado 8 do Banco B.............................................................. 156

Quadro 47: Avaliação de respostas do empregado 9 do Banco B.............................................................. 157

Quadro 48: Avaliação de respostas do empregado 10 do Banco B............................................................ 157

Quadro 49: Avaliação de respostas do empregado 11 do Banco B............................................................ 158

Quadro 50: Avaliação de respostas do empregado 12 do Banco B............................................................ 159

Quadro 51: Avaliação de respostas do empregado 13 do Banco B............................................................ 159

Quadro 52: Avaliação de respostas do empregado 14 do Banco B............................................................ 160

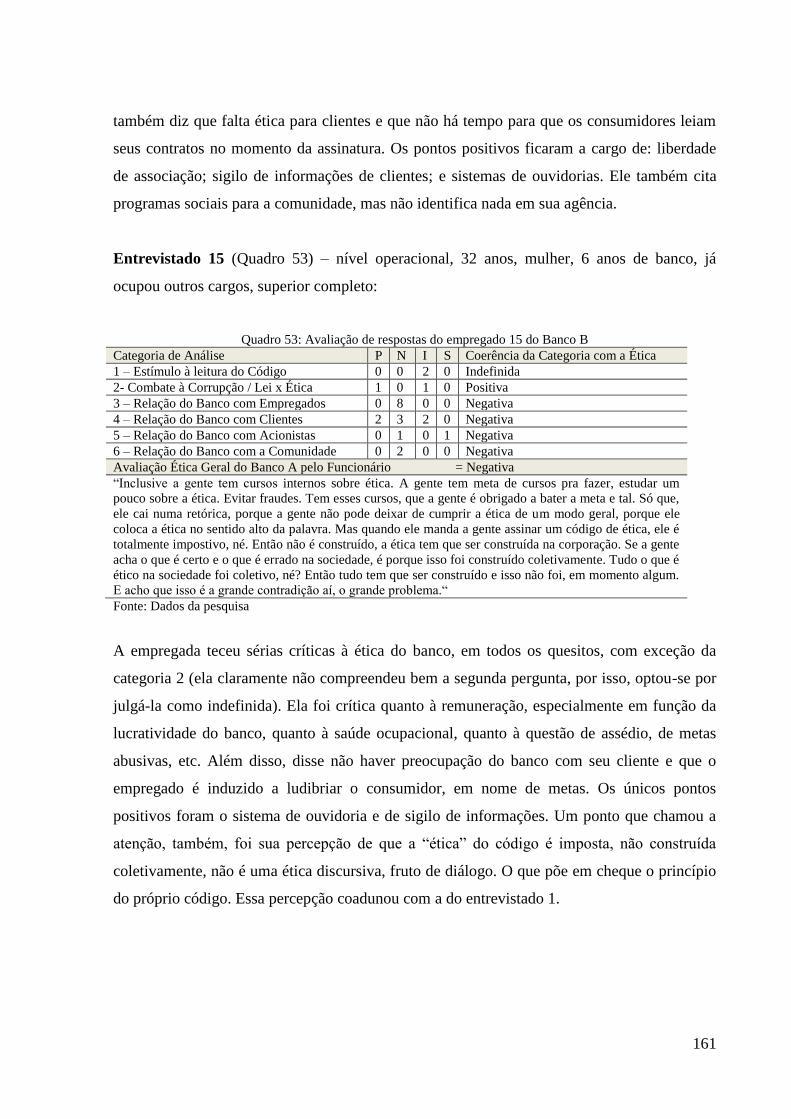

Quadro 53: Avaliação de respostas do empregado 15 do Banco B............................................................ 161

Quadro 54: Avaliação de respostas do empregado 16 do Banco B............................................................ 162

Quadro 55: Avaliação de respostas do empregado 17 do Banco B............................................................ 162

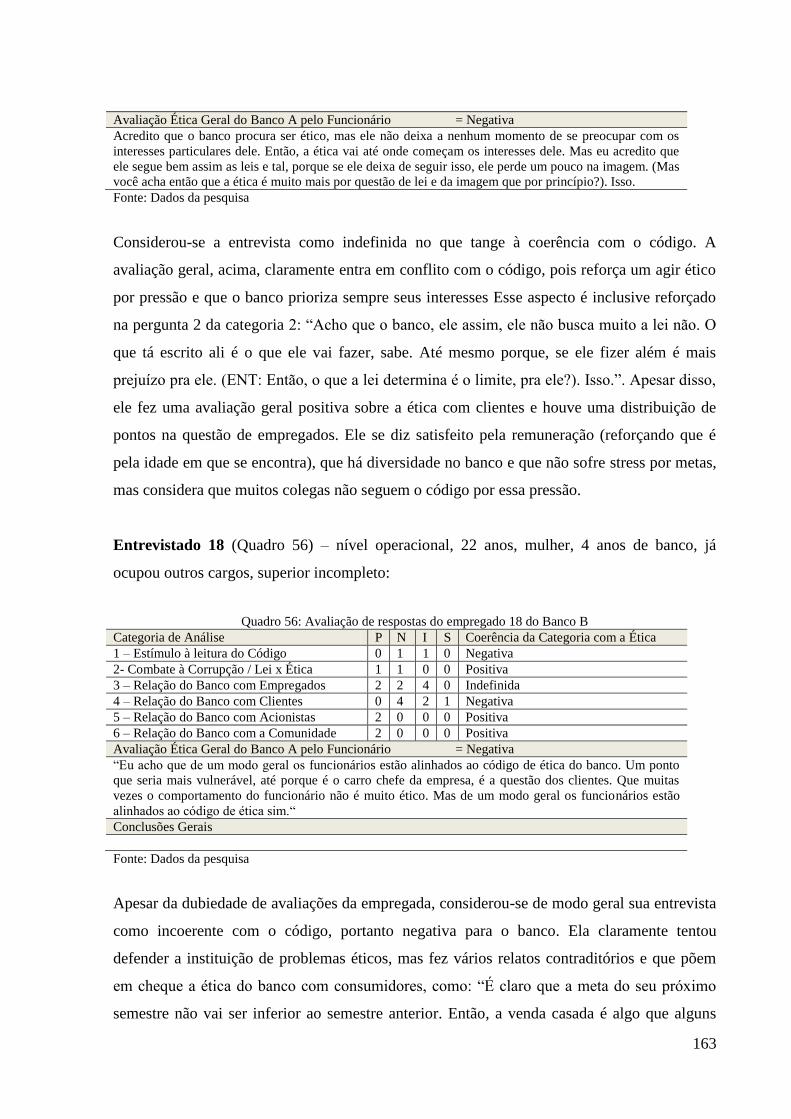

Quadro 56: Avaliação de respostas do empregado 18 do Banco B............................................................ 163

Quadro 57: Referências do Código de Defesa do Consumidor Bancário (BACEN, 2011) para os

construtos exógenos.......................................................................................................... .......................... 174

Quadro 58: Demais construtos do Modelo e Respectivas Perguntas.......................................................... 178

Quadro 59: Abreviaturas paras os construtos.................................................................................. ........... 182

Quadro 60: Hipóteses do modelo................................................................................................................ 202

Quadro 61: Hipóteses dos Objetivos 2.2.6 e 2.2.7............................................................................. ......... 235

15

LISTA DE TABELAS

Tabela 1: Perfil de público do Banco A...................................................................................................... 183

Tabela 2: Escolaridade do Público Banco A............................................................................................... 183

Tabela 3: Perfil do público Banco B........................................................................................................... 185

Tabela 4: Escolaridade do Público Banco B............................................................................................... 186

Tabela 5: Estatísticas Descritivas das Variáveis......................................................................................... 188

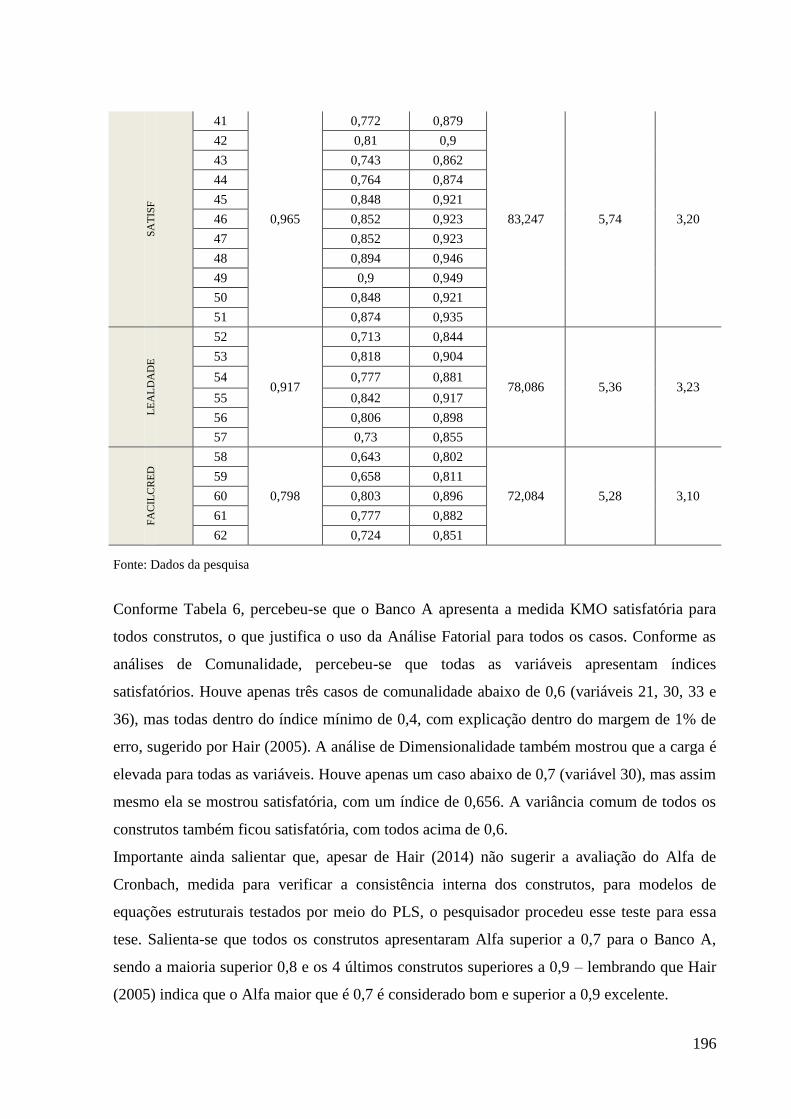

Tabela 6: Fidedignidade do Instrumento de Pesquisa e resultados dos construtos do Banco A................ 195

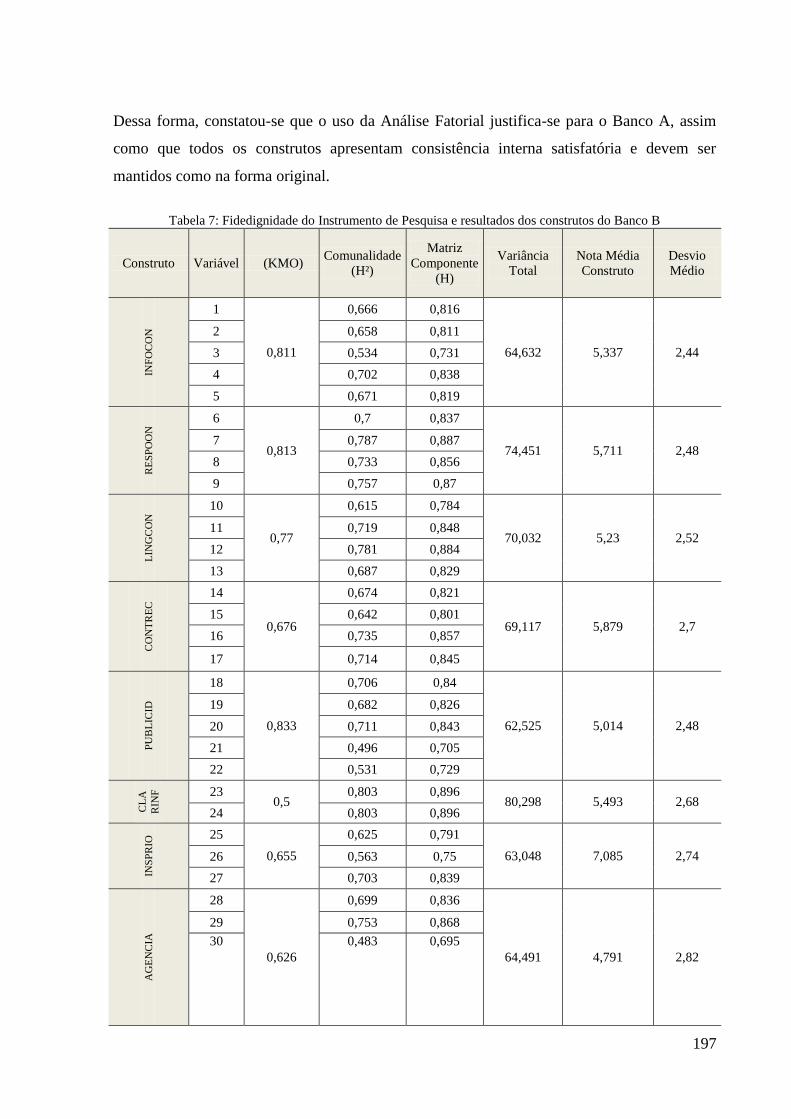

Tabela 7: Fidedignidade do Instrumento de Pesquisa e resultados dos construtos do Banco B................. 197

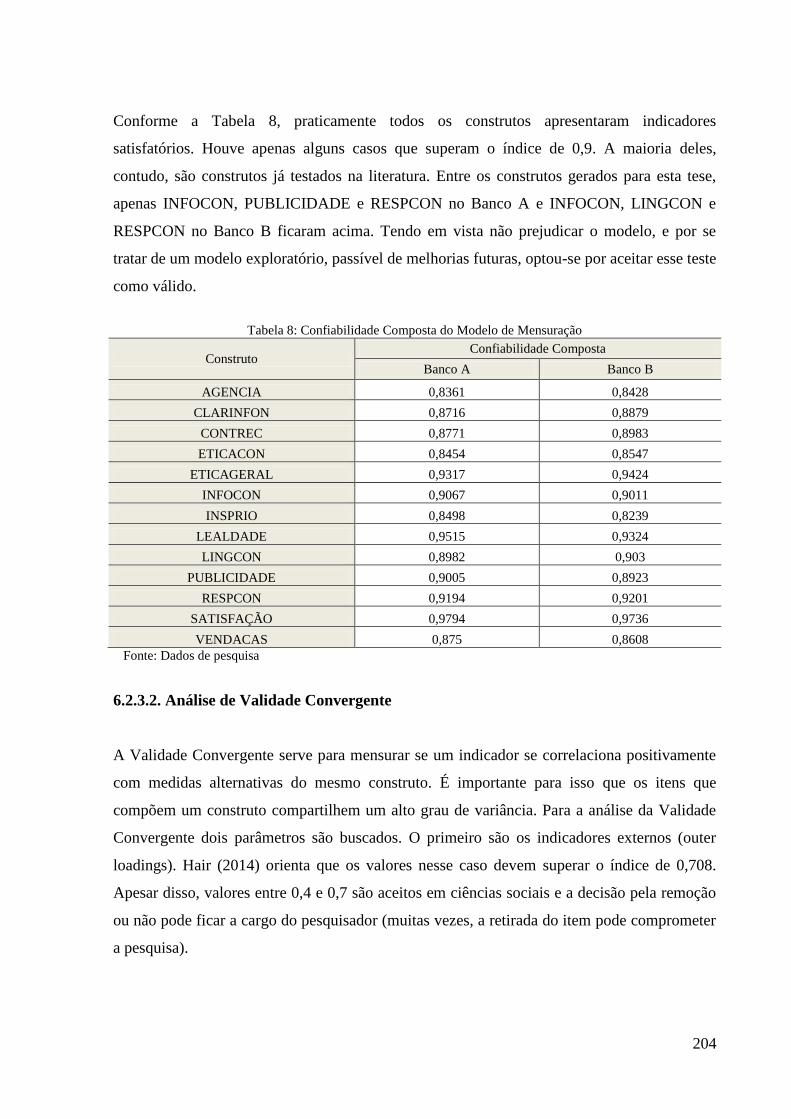

Tabela 8: Confiabilidade Composta do Modelo de Mensuração................................................................ 204

Tabela 9: Validade Convergente................................................................................................................. 205

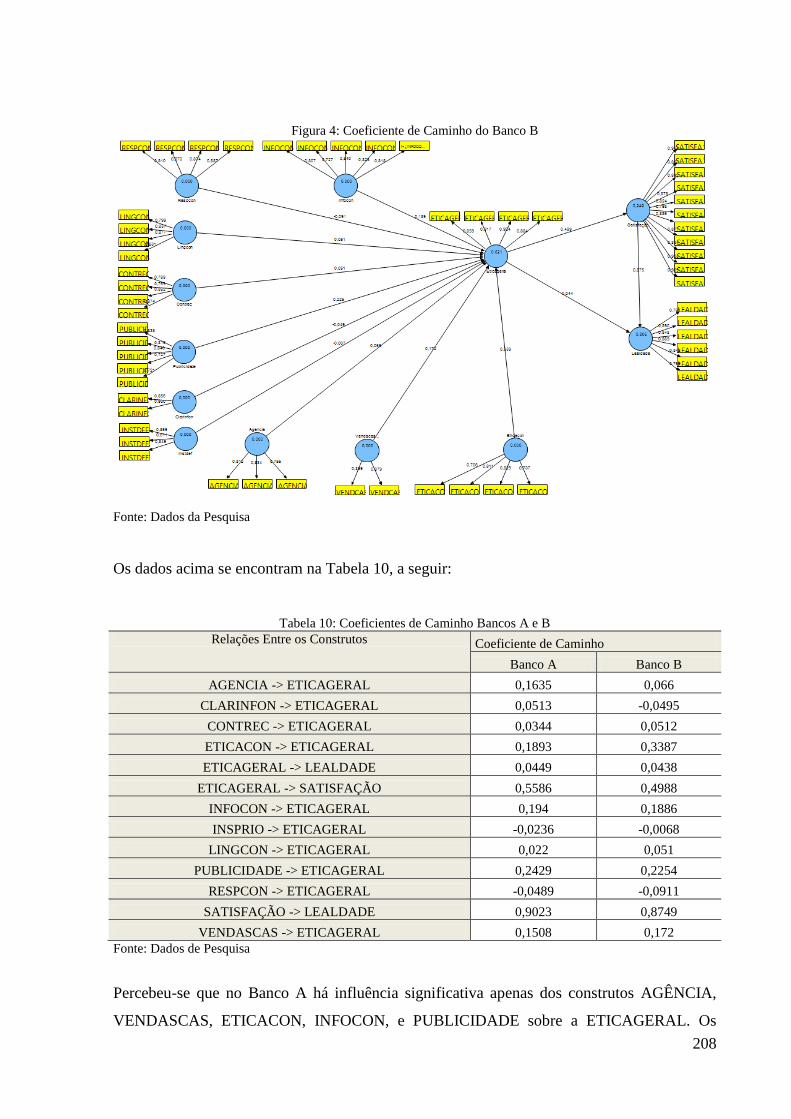

Tabela 10: Coeficientes de Caminho Bancos A e B................................................................................... 208

Tabela 11: Testes T e Coeficientes de Caminho das Hipóteses.................................................................. 210

Tabela 12: Coeficiente de Determinação (R2) .......................................................................................... 212

Tabela 13: Testes do Novo Modelo............................................................................................................ 214

Tabela 14: Tamanho do Efeito F2 no Banco A.......................................................................................... 215

Tabela 15: Tamanho do Efeito F2 no Banco B.......................................................................................... 215

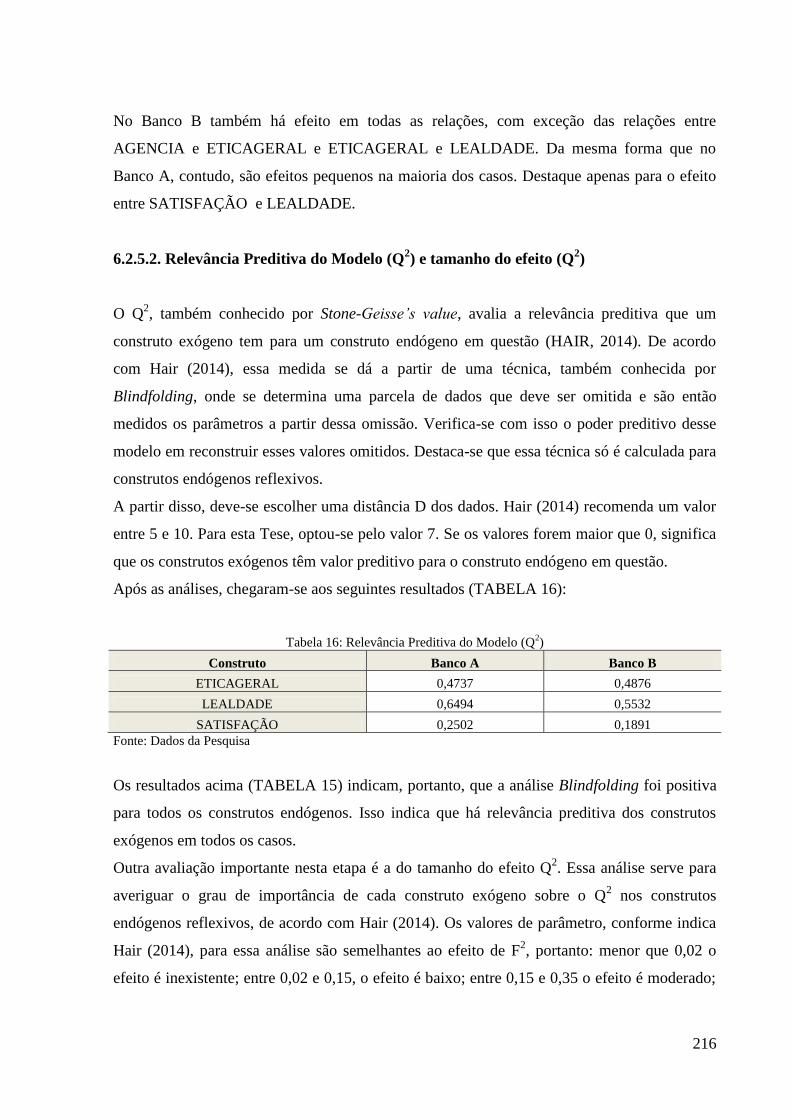

Tabela 16: Relevância Preditiva do Modelo (Q2) ...................................................................................... 216

Tabela 17: Tamanho do efeito Q2 Banco A............................................................................................... 217

Tabela 18: Tamanho do efeito q2 banco B................................................................................................. 217

Tabela 19: Análises de Moderação............................................................................................................. 219

Tabela 20: Efeito de mediação do construto ETICAGERAL..................................................................... 223

16

SUMÁRIO

1.INTRODUÇÃO.................................................................................................................................... 19

2. OBJETIVOS........................................................................................................................................ 31

2.1 Objetivo Principal...................................................................................................................... 31

2.2 Objetivos Secundários................................................................................................................ 31

3. REFERENCIAL TEÓRICO................................................................................................................ 33

3.1. Ética, Responsabilidade Social e Marketing............................................................................. 33

3.1.1. A ética no cotidiano das empresas e nas práticas mercadológicas.................................. 43

3.2. Responsabilidade Social Corporativa e o Marketing................................................................ 45

3.2.1. A Responsabilidade Social, o Ganho Econômico e o Ganho de Imagem no Brasil........ 51

3.3. A produção acadêmica internacional de Responsabilidade Social e Ética Corporativa nos

últimos anos, especialmente no campo do Marketing..................................................................... 54

3.3.1. A produção acadêmica internacional de RSC na perspectiva positiva e do Marketing,

dentro do campo da Administração........................................................................................... 56

3.3.2. A produção internacional crítica de RSC no campo da Administração........................... 61

3.4. Comunicação de Marketing...................................................................................................... 67

3.4.1. Comunicação de Marketing e Imagem Corporativa no contexto da RSC....................... 69

3.4.2. As mídias sociais............................................................................................................. 70

3.5 O Discurso Publicitário de Responsabilidade Social Corporativa dos Bancos no Brasil e

dados públicos do setor bancário referentes ao relacionamento com clientes e empregados.......... 72

4. METODOLOGIA................................................................................................................................ 76

5. ETAPA QUALITATIVA DE PESQUISA.......................................................................................... 80

5.1. Metodologia da Etapa Qualitativa de Pesquisa......................................................................... 80

5.1.1. Roteiro de Entrevista....................................................................................................... 83

5.1.2. Métodos de Análise......................................................................................................... 90

5.2. Análises da Etapa Qualitativa de Pesquisa............................................................................... 94

5.2.1. Dados Gerais dos Empregados Entrevistados do Banco A............................................. 94

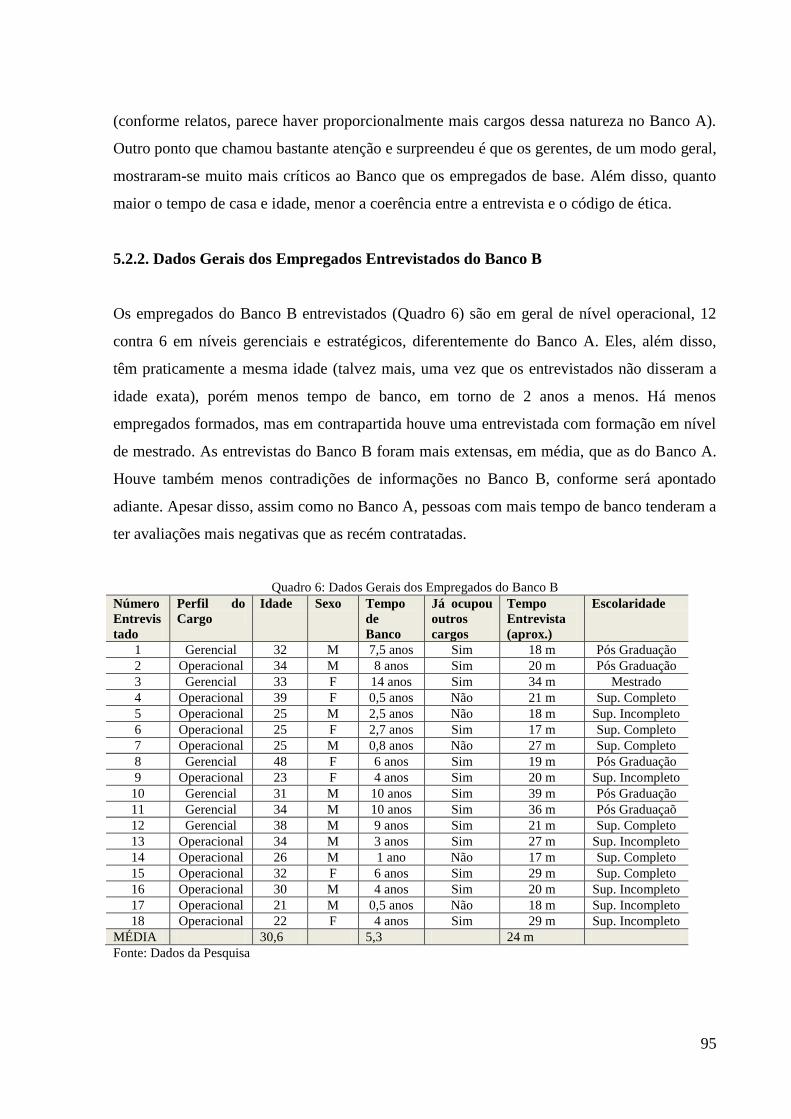

5.2.2. Dados Gerais dos Empregados Entrevistados do Banco B............................................. 95

5.2.3. Tipo I de Análise: Análises por categorias do código..................................................... 96

5.2.3.1. Categoria 1: Estímulo ao Código e Conhecimento do Código............................... 96

5.2.3.2. Categoria 2: Combate à corrupção / Lei x Ética..................................................... 99

5.2.3.3. Categoria 3: Relacionamento com Empregados..................................................... 102

5.2.3.4. Categoria 4: Relacionamento com Clientes............................................................ 116

5.2.3.5. Categoria 5: Relação com Acionistas..................................................................... 129

5.2.3.6. Categoria 6: Relacionamento com a Sociedade...................................................... 132

5.2.3.7. Categoria 7: Avaliação Geral da Ética do Banco.................................................... 136

5.2.4. Tipo II de Análise: Análise por funcionário ................................................................... 137

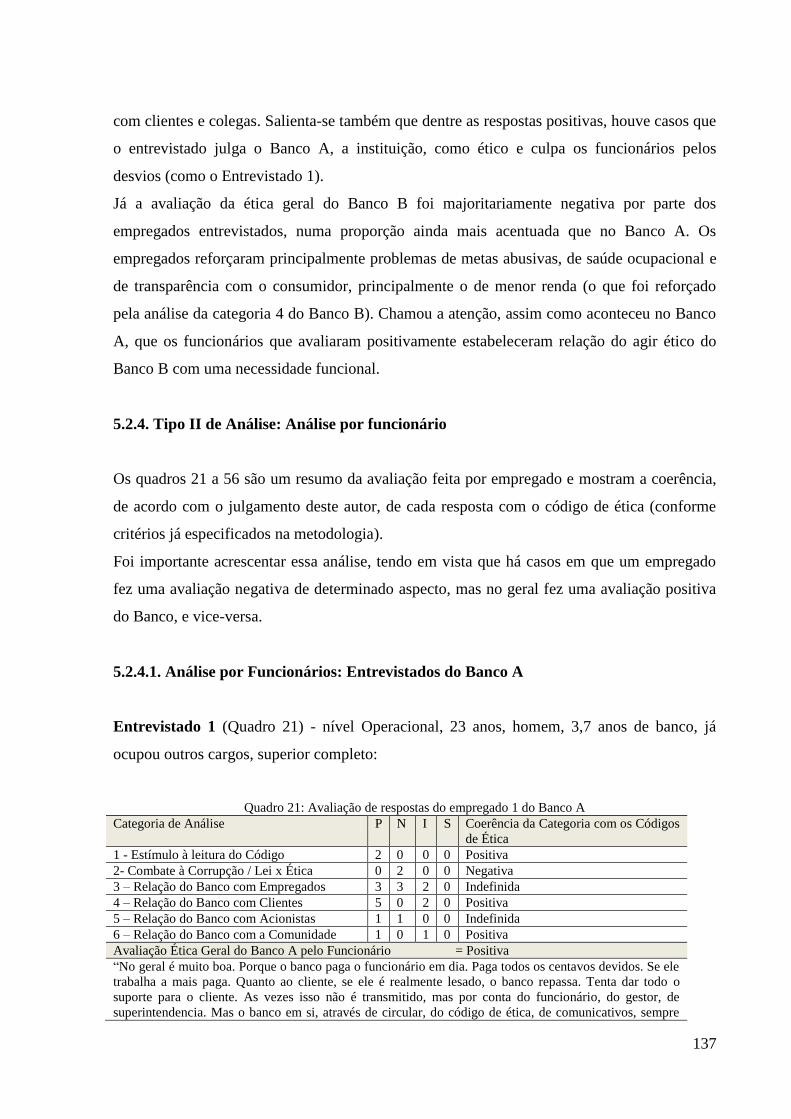

5.2.4.1. Análise por Funcionários: Entrevistados do Banco A............................................ 137

17

5.2.4.2. Análise por Funcionários: Entrevistados do Banco B............................................ 151

5.3. Conclusões da Etapa Qualitativa de Pesquisa........................................................................... 164

5.3.1. Conclusões do Tipo I de Análise..................................................................................... 165

5.3.2 Conclusões do Tipo II de Análise .................................................................................... 168

6. ETAPA QUANTITATIVA DE PESQUISA: PERCEPÇÃO DE CONSUMIDORES E MODELO

TEÓRICO DE ANÁLISE....................................................................................................................... 170

6.1. Metodologia da Etapa Quantitativa de Pesquisa...................................................................... 170

6.1.1. Métodos de Análise e Justificativa.................................................................................. 170

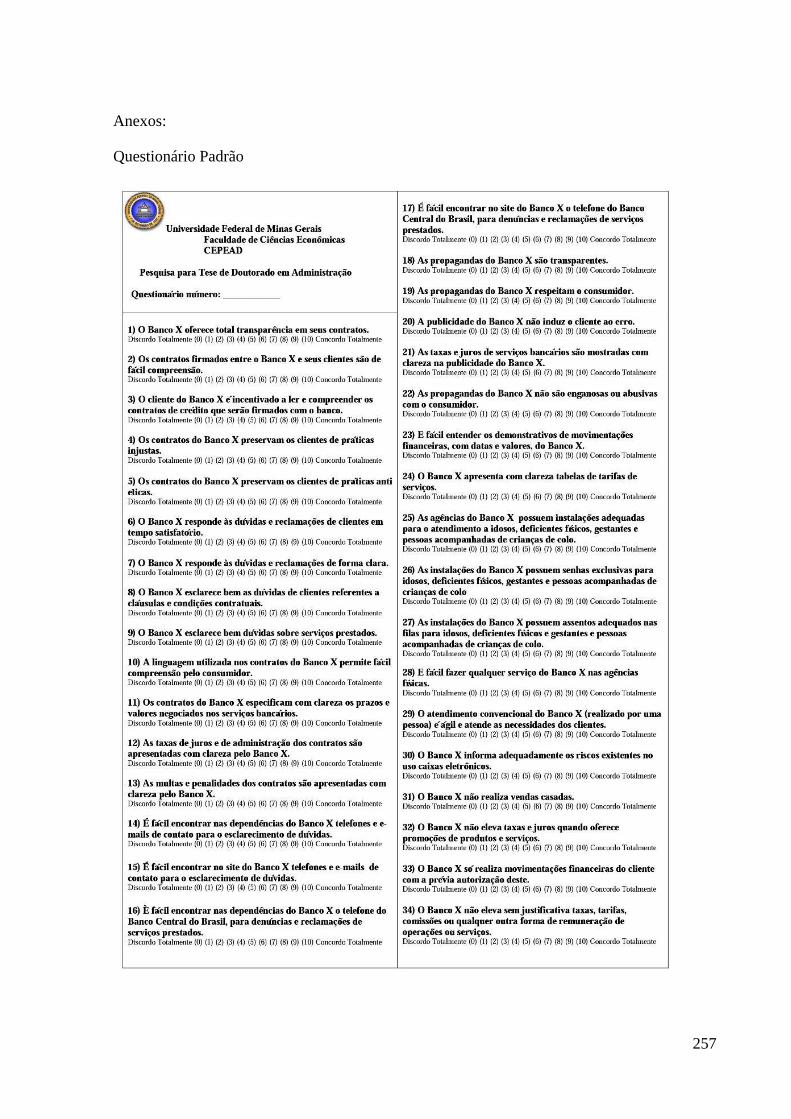

6.1.2. Instrumento de Pesquisa.................................................................................................. 173

6.1.3. Amostra........................................................................................................................... 179

6.1.4. Coleta............................................................................................................................... 180

6.2. Análises da Etapa Quantitativa de Pesquisa............................................................................. 181

6.2.1. Análise I – Dados Demográficos das Amostras.............................................................. 182

6.2.1.1. Banco A.................................................................................................................. 182

6.2.1.2. Banco B................................................................................................................... 184

6.2.2. Análise II - Análise Descritiva dos Dados e Análise Fatorial Exploratória dos

Construtos do Modelo................................................................................................................ 186

6.2.2.1. Pré-Teste................................................................................................................. 187

6.2.2.2. Análise Descritiva dos Dados ................................................................................ 187

6.2.2.3. Preparação de Dados............................................................................................... 191

6.2.2.3.1. Análise de Dados Ausentes............................................................................ 191

6.2.2.3.2. Análise de Outliers Uni e Multivariados........................................................ 192

6.2.2.3.3. Normalidade................................................................................................... 192

6.2.2.3.4. Linearidade..................................................................................................... 193

6.2.2.4. Avaliação da fidedignidade do instrumento de pesquisa........................................ 193

6.2.2.5. Estatísticas Descritivas dos Construtos................................................................... 199

6.2.3. Análise do Modelo de Mensuração................................................................................. 199

6.2.3.1. Análise de Confiabilidade de Consistência Interna................................................ 203

6.2.3.2. Análise de Validade Convergente........................................................................... 204

6.2.3.3. Validade Discriminante........................................................................................... 205

6.2.4. Avaliação do Modelo Estrutural...................................................................................... 206

6.2.4.1. Avaliação de Significância e Relevância................................................................ 206

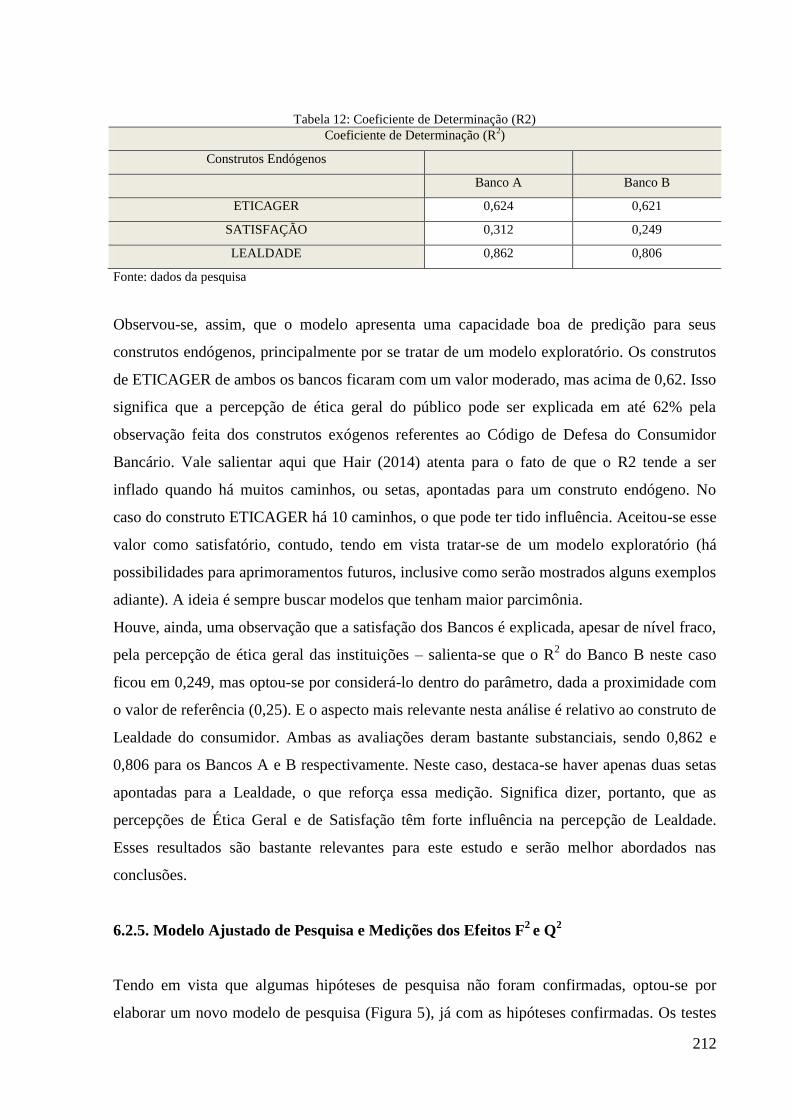

6.2.4.2. Avaliação do Coeficiente de Determinação............................................................ 211

6.2.5. Modelo Ajustado de Pesquisa e Medições dos Efeitos F2 e Q

2........................................ 212

6.2.5.1. Tamanho do Efeito F2............................................................................................. 214

6.2.5.2. Relevância Preditiva do Modelo (Q2) e tamanho do efeito (Q

2)............................. 216

6.2.5.3. Moderação............................................................................................................... 218

6.2.5.4. Mediação................................................................................................................. 219

6.3. Conclusões da Etapa Quantitativa de Pesquisa......................................................................... 224

18

6.3.1. O Instrumento de Pesquisa e as Percepções dos Consumidores Sobre a

Responsabilidade Social das Instituições Bancárias.................................................................. 224

6.3.2. Análise do Modelo Proposto............................................................................................ 226

7. CONSIDERAÇÕES FINAIS............................................................................................................... 229

8. REFERÊNCIAS................................................................................................................................... 241

19

1. INTRODUÇÃO

Nas últimas décadas, têm crescido ao redor do mundo novas práticas de gestão que se

caracterizam, em princípio, pela preocupação das organizações com o bem-estar de seus

diversos públicos de relacionamento, internos e externos, assim como com a sustentabilidade

ambiental das suas atividades produtivas (TENÓRIO, 2006; KOTLER, 2010; SERPA, 2000;

CARROL, 1999; ASHLEY, 2002). Vários conceitos teóricos e práticas tornaram-se comuns

nesse contexto, como: Responsabilidade Social Corporativa (RSC), a Cidadania Corporativa,

as teorias sobre Stakeholders (COUTINHO, 2002; CARROL, 1991), etc.

Essas novas práticas surgiram em decorrência de algumas transformações econômicas,

políticas, ecológicas e sociais em diversas partes. Em primeiro lugar, destaca-se o desmonte

do estado de bem-estar social em algumas economias desenvolvidas ao longo das décadas de

70 e 80, assim como o crescimento de modelos econômicos liberais nesse mesmo período,

especialmente na Inglaterra e EUA. Essa situação fez com que demandas sociais que até então

eram de responsabilidade do estado passassem também a ser cobradas das empresas,

especialmente as de grande porte (TENÓRIO, 2006). Paralelamente, houve uma evolução no

nível de formação escolar das pessoas ao redor do mundo, especialmente em países

desenvolvidos, assim como o desenvolvimento de novas tecnologias de comunicação, o que

também ajudou a aumentar a cobrança sobre as organizações privadas para que estas tivessem

uma atuação cada vez mais responsável para com seus públicos. O aumento de problemas

ecológicos diversos, ocasionados principalmente pelo modelo de produção e consumo que se

firmava e crescia no período, também gerou cobranças sobre as organizações (CARROL,

1999).

A combinação desses fatores, dentre outros, fez com que crescessem sobre as empresas

exigências por uma atuação voltada para o bem estar público em geral e o respeito à natureza,

ambiente fértil para o desenvolvimento de estratégias e conceitos socialmente responsáveis.

Dessa forma, as empresas deveriam deixar de ter apenas o compromisso com a lucratividade

para acionistas e a satisfação de clientes, passando também a ter compromisso com os demais

públicos que são impactados por suas atividades, como funcionários, comunidades, poder

público, etc. Ashley (2002) define a Responsabilidade Social Corporativa (denominada de

RSC em vários momentos desta tese) da seguinte forma:

20

Responsabilidade Social pode ser definida como o compromisso que uma organização

deve ter para com a sociedade, expresso por meio de atos e atitudes que a afetem

positivamente, de modo amplo, ou a alguma comunidade, de modo específico, agindo

de forma pró-ativa e coerentemente no que tange a seu papel específico na sociedade

e a sua prestação de contas para com ela (ASHLEY, 2002,p. 6).

Todas essas transformações afetaram diretamente o campo do marketing, tanto do ponto de

vista acadêmico quanto profissional. Surgiram, desde então, estratégias e modelos teóricos

que visam não só ao incremento direto de vendas, mas também a ações de cunho social e

ambiental como parte integrante de um programa de marketing (HUNT, 2011; ACHROL E

KOTLER, 2012).

A nova realidade não permitiu mais às empresas se preocuparem apenas com o ajuste dos

tradicionais fatores mercadológicos de oferta ao perfil do público consumidor alvo. Isso

significa que sobreviver e prosperar nesse ambiente passou a requerer das organizações

atitudes que visassem ao bem estar de todos os seus públicos e à proteção do meio ambiente

(CRANE, 2002). Tornou-se não mais possível preocupar-se apenas com o ajuste de fatores

relacionados ao preço, à distribuição, ao produto e à comunicação corporativa para a

sobrevivência e crescimento das organizações.

Srour (2003, p. 43) sintetiza:

A bem da verdade, em ambiente competitivo, as empresas têm uma imagem a

resguardar, uma reputação, uma marca. E, em países que desfrutam de estados de

direito, a sociedade civil reúne condições para mobilizar-se e retaliar as empresas

socialmente irresponsáveis ou inidôneas. Os clientes, em particular, ao exercitar seu

direito de escolha e ao migrar simplesmente para os concorrentes, dispõem de uma

indiscutível capacidade de dissuasão, uma espécie de arsenal nuclear. A cidadania

organizada pode levar os dirigentes empresariais a agir de forma responsável, em

detrimento, até, das suas convicções íntimas.

Kang et al. (2007) destacam ainda que a antiga concepção de marketing, em que a satisfação

do consumidor era vista apenas como meta de curto prazo, deixou de ter espaço, uma vez que

as organizações tiveram a partir de então que se preocupar com o bem-estar dos seus clientes-

alvo e da sociedade no longo prazo. Os autores reforçam que as orientações de marketing

antigas geraram problemas de imagem para as empresas, que passaram a ser vistas, em muitos

casos, como as principais causadoras de uma série de problemas sociais e ambientais, como a

poluição e questões de saúde pública.

21

A partir disso, surgiram conceitos da área de marketing voltados para a ação social, tais como

marketing de causas sociais, marketing de responsabilidade social, marketing societal,

marketing verde e marketing social. Segundo Adkins (2005), o primeiro conceito refere-se às

ações que instituições privadas realizam em parceria com instituições de caridade ou de boas

causas em prol do bem da sociedade. A autora salienta que essas ações passam longe de ser

altruístas, de forma que as empresas que as praticam o fazem em função dos ganhos de

imagem que obtêm dessas estratégias. O marketing de responsabilidade social segue a mesma

linha. De acordo com MacFadyen et al. (2005, p. 497), o conceito diz respeito ao uso de

“causas sociais desejáveis”, ou seja, por ele a organização se engaja em alguma causa de

cunho social em função do resguardo da sua reputação.

Sobre o conceito de marketing societal, pode-se dizer que:

A orientação de marketing societal sustenta que a tarefa da organização é determinar

as necessidades, os desejos e os interesses dos mercados-alvo e fornecer as satisfações

desejadas mais eficaz e eficientemente do que a concorrência, de uma maneira que

preserve ou melhore o bem-estar do consumidor e da sociedade (KOTLER, 2000, p.

47).

Kang et al. (2007) ressaltam que uma orientação de marketing societal deve levar em

consideração os aspectos gerenciais e de satisfação do consumidor, sem deixar de lado a

preocupação com toda a sociedade, incluindo os próprios consumidores, no longo-prazo. O

conceito de marketing social aproxima-se tanto da ideia de marketing societal, quanto do

conceito de marketing de responsabilidade social (LAZER et al., 1972), enquanto o marketing

verde refere-se exclusivamente às ações de marketing voltadas para a proteção da natureza e a

sustentabilidade ambiental, principalmente nos sistemas produtivos, e tsobre a

responsabilidade do marketing e do consumo sobre problemas ambientais vigentes (PEATTIE

et al., 2005). Nessa mesma linha, Kotler (2010) aponta que o marketing agora passa por uma

nova fase do ponto de vista conceitual, a qual ele denomina de “Marketing 3.0”. Para o autor,

o marketing conceitualmente já vivenciou o período 1.0, que se iniciou com a Revolução

Industrial e perdurou até meados do último século. Essa filosofia objetivava apenas a vendas

no curto prazo e à otimização de processos produtivos, sem que houvesse preocupação com

outros fatores ambientais e relacionais. Para Kotler (2010), esse modelo era extremamente

funcional e focado na massificação e ganhos de escala com produtos. Já o “Marketing 2.0”,

calcado em conceitos surgidos a partir de meados do século XX, tinha uma visão voltada para

22

a diferenciação e melhor ajuste da oferta ao desejo de consumidores alvo no longo prazo,

portanto uma perspectiva relacional. Foi um período em que cresceu muito a economia ao

redor do mundo, especialmente nos países industrializados. Consequentemente, aumentou a

concorrência em diversos setores e o grau de exigência dos consumidores. Em função desses

fatores, a antiga lógica fordista de alta padronização e ganhos de escala passou a ser ineficaz

em diversos contextos, tornando-se importante a compreensão do consumidor alvo e do

ambiente competitivo antes de se formular a oferta em seus vários aspectos - vale destacar que

Kotler (2010) defende que esses modelos ainda perduram em uma série de situações,

especialmente o 2.0. O “Marketing 3.0” assemelha-se às noções de marketing ligadas à

Responsabilidade Social. Kotler (2010) aponta que nos últimos anos, em função dos fatores já

citados, os consumidores aumentaram o grau de exigência sobre as organizações para que

estas adotassem posturas mais éticas em relação ao mundo. Por esses motivos, do ponto de

vista do marketing como área da prática empresarial e do conhecimento, já não é mais

possível simplesmente adotar uma postura alheia aos problemas sociais e ambientais do

mundo, até mesmo porque isso tende a se voltar contra as próprias empresas.

O que muito se defendeu na academia até hoje é que essas estratégias, independentemente das

nomenclaturas que lhes são dadas (pois todas se assemelham muito quanto ao seu cerne e

objetivos gerais e, muitas vezes, entram em conflito em suas definições teóricas),

normalmente geram ganhos às organizações e esses retornos se relacionam, principalmente,

com a imagem corporativa (CARROL, 1999; ADKINS, 2005; TENÓRIO, 2006). Há

geralmente, assim, ganho de imagem e, consequentemente, o aumento dos resultados de

vendas no médio e longo prazo (CHATTANON et al., 2007), além do fortalecimento da

reputação corporativa, o que pode proteger a imagem de uma organização frente a eventuais

problemas, como trabalhistas, ambientais ou de relacionamento público em geral.

Entra-se nessa discussão outro ponto relevante, que diz respeito aos princípios éticos dessas

estratégias e sobre suas motivações, assim como sobre o posicionamento das empresas em

relação às políticas socialmente responsáveis que desenvolvem. Neste debate, surgem cada

vez mais autores (ANDRADE et al., 2010; SOARES, 2004; XAVIER et al, 2010; FLEMING

et al, 2013, 2013; SANDERS, 2012; MARENS, 2013; COSTAS et al, 2013; RAJAK, 2011),

inclusive no Brasil, demonstrando que o uso de tais estratégias acontece primordialmente no

campo do discurso e muito menos em ações efetivas, assim como de que não há nesses casos

um princípio ético de fato, uma vez que a motivação final é o lucro, e não o bem alheio –

pensando-se a ética como um princípio de relação justa entre indivíduos e grupos, portanto

23

numa perspectiva da ética aristotélica (SROUR, 2003), ponto que foi destrinchado no

referencial teórico desta pesquisa. Esses estudos defendem que ações socialmente

responsáveis das empresas são quase sempre fruto de uma análise, muitas vezes acurada, de

custo x benefícios dos gestores, que vêm nessas práticas oportunidades de ganho para a firma

e não um real compromisso com o próximo.

Assim como Soares (2004, p. 4) ressalta:

Tem-se observado, todavia, que por trás do “discurso cobertura” (a autora refere-se ao

discurso público das empresas sobre suas ações de RSC), que deixa transparecer

apenas as boas intenções e as motivações socialmente admissíveis para esse novo

paradigma organizacional (a responsabilidade social), existem outras razões que

levam as organizações a aderirem ao movimento pelo social, razões essas que nem

sempre são assumidas publicamente e, em sua maioria, não são questionadas pelo

mundo acadêmico. Pode-se, ainda, apontar para contradições existentes entre o que as

organizações pregam sobre as ações ditas sociais e as práticas organizacionais.

O que se percebe nestas pesquisas é que as organizações têm uma preocupação excessiva em

divulgar projetos de cunho social e ambiental, em detrimento das ações de fato, ou seja, o

processo acontece especialmente no campo do discurso e menos em ações práticas

(ANDRADE et al., 2010; OLIVEIRA, 2005; SOARES, 2004; AAKEN et al., 2013). Os

conceitos de marketing que se pautam exatamente nas ações socialmente responsáveis e

ecologicamente sustentáveis das empresas para com seus públicos são, assim, muito mais

efetivos em materiais publicitários.

Por isso, torna-se importante debater se essas políticas de marketing funcionam de fato nas

organizações, especialmente como princípios norteadores de gestores e acionistas, ou se

normalmente servem apenas como meros instrumentos da comunicação de marketing para

reforço de imagem, enfim, se acontecem apenas no campo do discurso corporativo em

detrimento da prática cotidiana.

Essa reflexão é importante para o desenvolvimento do campo da mercadologia, até mesmo

para o seu processo de legitimação como campo de destaque da ciência social, especialmente

no Brasil. O marketing, além disso, é muitas vezes percebido na sociedade de forma

pejorativa (KANG et al., 2007; GASKI, 1999; D’ANGELO, 2003), de maneira que a atuação

incoerente das empresas a partir do discurso socialmente responsável, ou das estratégias de

marketing societal e de responsabilidade social, pode servir como subsídio àqueles que

argumentam contra a área. Defende-se aqui que se os profissionais e acadêmicos do

24

marketing desejam combater essas visões negativas e validar mais este campo como

importante segmento da ciência e da gestão, é válida, especialmente em função das novas

práticas empresariais pautadas na responsabilidade social, uma revisão sobre a área no que

tange ao uso de estratégias de responsabilidade social e ética corporativa e um debate mais

aprofundado sobre o assunto. Nessa linha, vale refletir sobre os rumos que o campo tem

tomado em estudos e em ações cotidianas das empresas e principalmente que sejam

desenvolvidos trabalhos mais críticos e céticos sobre essa temática, especialmente no campo

do marketing.

Conforme pesquisa de Rossi et al. (2012), realizada por meio de entrevistas a pesquisadores

de diversos campos das ciências sociais na Universidade Federal do Rio Grande do Sul, por

exemplo, o Marketing é visto naquela instituição de forma pejorativa ou menor, muitas vezes

entendido como instrumento de mentira e ludibriação, e essa percepção também ocorre em

outros países (CRANE, 2002; WEBSTER E LUSCH, 2013). O campo, assim, costuma ser

visto naquele contexto acadêmico de forma negativa e pouco reconhecido como importante

ciência - é possível que essa visão também prevaleça nas demais universidades, especialmente

nas públicas, do País.

Um exemplo dessa desconexão é a omissão, apontada por alguns autores no Brasil, que

muitas empresas fazem em seus balanços sociais corporativos de seus problemas ambientais e

sociais, enquanto alardeiam, inclusive como uma série de artifícios estéticos, algumas ações

de RSC (ANDRADE et al., 2010; OLIVEIRA, 2005; XAVIER, 2011). Salienta-se que essas

mídias objetivam exatamente a transparência e a prestação de contas das ações socialmente

responsáveis das organizações, independentemente de serem tais informações positivas ou

negativas para a empresa. Por isso, não devem servir de veículos de propaganda corporativa.

Destaca-se que no Brasil parte dos investimentos em RSC, muito provavelmente a maior parte

em diversas organizações, têm como origem recursos de leis de incentivo fiscal, que permitem

às empresas alocar verbas que seriam destinadas a impostos em ações socialmente

responsáveis. Apenas no ano de 2007 houve uma captação de R$ 973 milhões de reais pela

Lei Rouanet, que destina recursos do imposto de renda de pessoas físicas e jurídicas a projetos

culturais. Boa parte desses recursos, provavelmente a maior parte, advém de grandes

empresas privadas, que deixam de pagar imposto de renda e destinam essas verbas a ações

culturais, que são posteriormente divulgadas como ações socialmente responsáveis dessas

organizações. A Cia. Vale do Rio Doce, por exemplo, utilizou naquele ano mais de R$ 30

25

milhões em recursos dessa natureza e o Bradesco, em torno de R$ 20 milhões (MORAES,

2009), fato que não é enfatizado (normalmente não é sequer citado) em nenhum material

publicitário, contábil ou de transparência das organizações. Pringle et al. (2006) também

debatem a questão ao apontar que muitas empresas investem em programas sociais de artes e

esportes, que tendem a dar maior retorno de imagem a um menor custo e em menor tempo,

mesmo que as pessoas estejam mais preocupadas com questões ligadas à saúde, educação e

segurança, que demandarão investimentos de longo prazo. As empresas, além disso,

normalmente declaram que tais atitudes ocorrem por motivações éticas, como se tudo fosse

feito em função da preocupação de gestores e acionistas com o bem social e ambiental

(SOARES, 2004).

O conceito de marketing societal vai de encontro a essa ideia e prevê que as ações para o bem

social tenham um princípio ético por traz, ou seja, que as organizações tenham a RSC e a ética

como princípio norteador de suas ações:

Exige (o marketing societal) que as empresas incluam considerações sociais e éticas

em suas práticas de marketing. Elas devem equilibrar e fazer malabarismos com três

considerações freqüentemente conflitantes: lucros a empresa, satisfação dos desejos

dos consumidores e interesse público (KOTLER, 2000, p 47).

O problema que se coloca, portanto, é a sustentação prática e teórica desses discursos

organizacionais, especialmente no médio e longo prazo, e as consequências disso para a área.

Principalmente quando se consideram os novos desafios que se impõem à comunicação de

marketing, como a profusão de mídias e a possibilidade de que todos tenham voz nos novos

espaços midiáticos (KOTLER, 2010; ARGENTI, 2006; GHEMAWAT, 2012). Esta última

questão é especialmente relevante. Muitas organizações, talvez a maioria, ainda não se

adaptaram a uma realidade em que um cliente insatisfeito, um funcionário coagido ou um

membro da comunidade prejudicado possam expressar suas frustrações a um grande número

de pessoas, que podem facilmente reproduzir essas informações a milhares de outros (ROSA,

2007). Ou, ainda, que essas pessoas podem com facilidade registrar por meio de gravações de

áudio e vídeos os problemas que vivenciaram e compartilhar essas informações. As novas

mídias são um grande e novo desafio às organizações e os padrões antigos de comunicação,

predominantemente unilaterais, certamente não servem mais (HENNIG-THURAU et al.,

2010; TERRA, 2010). Elas podem servir de oportunidade também, mas as incoerências entre

discurso e prática não ajudam nesse sentido.

26

Percebe-se, assim, com base nessas perspectivas críticas, que as empresas buscam as

concepções socialmente responsáveis muito mais no campo da Comunicação e pouco no

campo prático, a não ser quando ameaçadas por coação legal ou eminente perda de mercado -

como aconteceu após denúncias de uso de mão de obra infantil por marcas como Nike, Wal-

Mart e Ralph Lauren há pouco mais de uma década (PERUZZO, 2007). A recente crise

econômica, de 2008, gerou também resultados bastante ruins para a imagem de grandes

corporações e seus líderes nos EUA (GHEMAWAT, 2012; PORTER, 2011; HURLEY et al.,

2015). Os resultados da crise fizeram com que diversas firmas, especialmente do setor

financeiro, passassem a ser vistas pelo público norte americano em geral com muita

desconfiança, pois à ganância de gestores dessas empresas foi atribuída boa parte da culpa

pelos estragos econômicos e sociais. Certamente, muitas dessas corporações adotavam o

discurso socialmente responsável à época (provavelmente todas, dado o tamanho que

possuem, ou possuíam, e por naquele período a Responsabilidade Social e a Ética já serem

tema de discursos quase obrigatórios das empresas).

A crise, aliada a uma série quase infinita de escândalos corporativos, levou a

reputação do setor privado ao fundo do poço, pelo menos nos Estados Unidos. Assim,

em uma pesquisa de opinião conduzida pelo Pew Research Center em 2009, os

respondentes norte-americanos colocaram os executivos em último lugar em uma lista

de ocupações em termos de contribuições sociais. Apenas 21% acreditavam que os

líderes de negócios contribuíam o bastante para a sociedade (GHEMAWAT, 2012, p.

285).

Os conceitos teóricos que giram em torno da responsabilidade social, como é o caso dos

conceitos de marketing ligados a essa ideologia, foram elaborados pela academia e são usados

por empresas há décadas (CARROL, 1999; KOTLER, 1972), de forma que já houve tempo

hábil para que as organizações alinhassem o que dizem ao que fazem.

Apesar dessa reflexão, este trabalho visa contribuir com o campo teórico do marketing,

especialmente no que tange à comunicação, ao buscar debater seus fundamentos éticos,

ontológicos e epistemológicos. Defende-se que é necessário observar com maior acuidade se

as práticas atuais de marketing societal, de responsabilidade social (ou de qualquer outra

nomenclatura que é dada ao uso de ações socialmente responsáveis e ou de ética corporativa

para a melhora da imagem e reputação) tendem a se voltar contra as empresas, exatamente

pela falta de fundamentos práticos - conforme os estudos analisados, inclusive estudos

positivos para o campo (PORTER, 2011; WEBSTER e LUSCH, 2013).

27

Os processos comerciais ao redor do mundo ajudaram a economia global a se desenvolver nos

últimos 100 anos (WILLIANSON, 1989; KRUGMAN, 2001; GHEMAWAT, 2012) e os

conceitos de marketing certamente têm papel relevante sobre isso, na medida em que

contribuíram para a competitividade das empresas e o estímulo ao consumo, gerando uma

economia mundial cada vez mais pujante. Durante esse período, o comércio entre países, e

especialmente dentro dos países (GHEMAWAT, 2012), aumentou significativamente e muito

disso se deu em função do maior desejo das pessoas em consumir produtos, serviços, marcas

e símbolos diversos. Graças a isso, filiais de grandes empresas foram abertas em nações de

baixo desenvolvimento, ajudando, mesmo com uma série de conflitos e adversidades, que

economias crescessem e que populações melhorassem seu padrão de vida (COUTINHO,

1995). O marketing, além disso, é um indutor do desenvolvimento de novos produtos e

tecnologias que tornam a vida das pessoas melhor (apesar de também ajudar decisivamente a

criar uma série de produtos que trazem danos à saúde humana ou ao meio ambiente) (HUNT,

2011).

A China talvez seja o melhor exemplo disso. Após 1979, período da sua abertura econômica,

um grande número de indústrias estrangeiras, que se beneficiavam dos conceitos de

marketing, instalou-se no país a fim de aproveitar sua farta e barata mão de obra e explorar

seu potencial mercado consumidor. Esse processo, com todas as suas adversidades e

contestações éticas e morais, como mostram os fatos históricos, proporcionou e vem

proporcionando ao país uma taxa exuberante de crescimento econômico e desenvolvimento

social (VIEIRA, 2006; HOBSBAWM, 1995), a ponto de hoje a China possuir a segunda

maior economia do mundo.

O sentido deste estudo, portanto, não é contestar a importância do marketing e de seus

conceitos e ferramentas para a sustentação e o desenvolvimento do comércio e,

consequentemente, da economia. Será muito menos contestá-lo como área importante do

campo da gestão, que pode auxiliar organizações do país a se tornarem mais competitivas em

contextos internos e, principalmente, externos.

Defende-se aqui que a disciplina de marketing, que notadamente já enfrenta dificuldades de

aceitação na academia e na sociedade - haja vista a forma como a palavra é tratada

popularmente e mesmo no meio científico, muitas vezes como sinônimo de mentira ou de

ludibriação -, tende a perder ainda mais credibilidade caso limites éticos e práticos não sejam

mais claramente estabelecidos e seguidos para essas novas tendências da área, e isso não é

28

interessante no longo e médio prazo a empresas, à sociedade e à academia. Vale neste caso

ressaltar:

De qualquer forma, certo é que o marketing convive, há bastante tempo, com a crítica,

a desconfiança e a dúvida quanto à validade ética e moral de seus princípios e práticas

(D’ANGELO, 2003, p. 58).

Salienta-se, ainda, que é papel crucial das instituições de pesquisa acadêmica do campo

observar e debater essas questões com mais profundidade e de maneira mais crítica, pois a

elas cabe o papel de formar professores e profissionais que serão responsáveis, direta ou

indiretamente, pela forma como as ações de marketing são conduzidas no dia-a-dia das

empresas e consequentemente pela maneira como esse campo profissional será visto (além

disso, seria ingenuidade esperar que essa reflexão parta das organizações, na visão deste

autor).

Cita-se como exemplo neste contexto o estudo de Acevedo et al. (2009), que demonstra que

publicitários brasileiros de algumas das principais agências do país não percebem seu

comportamento profissional como ético, nem como justo para com o consumidor e demais

públicos. Esses mesmos profissionais, contudo, muitas vezes ajudam as organizações a

divulgarem suas ações como éticas, a partir do discurso da preocupação com o bem do

próximo, da responsabilidade social corporativa e da preocupação com o meio ambiente.

Evidências quanto a isso é que não faltam. Uma simples busca a dados públicos, como de

processos de consumidores nos PROCONS, de ações trabalhistas, de afastamentos no INSS

(ANDRADE et al., 2011), por exemplo, demonstra que grande parte das organizações que se

declaram socialmente responsáveis e preocupadas com o bem alheio e com o futuro da

sociedade possuem práticas bastante dissociadas do que pregam.

Esta tese, por isso, visou debater as bases dos conceitos de Marketing ligados à

responsabilidade social e sustentabilidade, especialmente para o contexto brasileiro.

Pretendeu-se para isso verificar a compatibilidade entre o que é dito e o que é praticado em

termos de responsabilidade social e ética empresarial no Brasil, a partir de dois dos cinco

maiores bancos do País atualmente (BACEN, 2015), que fazem uso intensivo do discurso da

responsabilidade social. O setor bancário foi escolhido, além disso, pois recentes estudos

deste autor já sugerem haver uma série de problemas no discurso de bancos no Brasil, quando

comparado a suas ações cotidianas (ANDRADE et al., 2011: ANDRADE et al., 2012) - algo

29

também já apontado no exterior (HURLEY et al., 2014). Essas publicações mostraram uma

série de problemas no discurso bancário pautado na ética e na responsabilidade social, quando

comparado a dados públicos referentes a processos trabalhistas, juros, doenças ocupacionais

(o setor é recordista no país nesse quesito) e ações no PROCON (as duas instituições

encontravam-se entre as primeiras em autuações nesse instituto).

Este estudo consistiu, basicamente, em verificar a percepção de parte do público consumidor e

trabalhador dessas organizações sobre questões práticas que se relacionam à ética e à RSC,

questões inclusive que são impostas aos bancos em normas internas e externas - tendo em

vista a quantidade de materiais públicos dessas instituições relativos á Ética Corporativa e à

Responsabilidade Social, que poderá se constatar adiante, partiu-se do pressuposto de que

ambas de declaram éticas e socialmente responsáveis.

Salienta-se, ainda, que esta tese não pretendeu ter um sentido prescritivo, de forma a

determinar uma solução para esta questão atual do marketing, principalmente na sua esfera da

comunicação corporativa – apesar de ter sugerido um importante modelo teórico de análise

para o setor bancário brasileiro. O trabalho visou verificar, assim, se a tendência do conceito é

cair no descrédito, o que é negativo para o campo do marketing. Especialmente no contexto

atual, com a influência das novas mídias sociais, que possibilitam ao cidadão comum não só

expor suas frustrações com as corporações, como também compartilhar com um número

imenso de pessoas esses sentimentos (KOTLER, 2010; TERRA, 2010).

Defende-se também que a academia precisa adotar uma postura mais fiscalizadora sobre as

empresas que usam estratégias ligadas à responsabilidade social e ao marketing, e não

simplesmente aceitar um discurso organizacional que possa ter pouco ou nenhum

embasamento na realidade e que frequentemente apenas aproveita esses conceitos, que visam

à justiça, para ter mais vantagens econômicas e políticas (FLEMING et al., 2013). É

relevante, assim, que haja um aumento de estudos no campo do marketing que busquem essas

comparações entre prática e comunicação.

Acredita-se aqui que é importante buscar estudos de maior rigor metodológico para averiguar

com maior acuidade essas questões, especialmente pesquisas descritivas e que lidam com

dados primários. É nesse sentido que foi desenvolvida esta tese. Até mesmo porque os

trabalhos acadêmicos que contestam as práticas e discursos da responsabilidade social e,

consequentemente, os conceitos de marketing ligados a essa ideologia, ainda são muito

incipientes no Brasil e carecem de pesquisas mais densas para se consolidarem.

30

Além disso, essas pesquisas são quase sempre do campo dos estudos de teorias

organizacionais e ocorrem pouco dentro dos estudos mercadológicos – apesar de já haver uma

linha de pesquisas nos encontros da ANPAD que visa avaliar a relação entre o marketing e a

sociedade, inclusive numa perspectiva mais crítica. Vale destacar que a maior parte dos

trabalhos analisados para este estudo não verifica, por exemplo, percepções de públicos de

relacionamento quanto a essas empresas. Praticamente todos lidam apenas com dados

secundários e levantamentos bibliográficos, de maneira que seria importante também

averiguar a questão da RSC na perspectiva desses públicos.

A pergunta que guiou este trabalho, portanto, foi:

Existe compatibilidade entre a prática e o discurso mercadológico de responsabilidade social

de duas grandes instituições bancárias brasileiras, analisando-se a partir da percepção dos seus

públicos consumidores e empregados, frente a normatizações éticas e legais?

31

2. OBJETIVOS

2.1 - Objetivo principal

Avaliar o grau de compatibilidade ou dissonância entre os discursos e as práticas socialmente

responsáveis - que embasam as práticas de marketing social, societal, de responsabilidade

social, verde, etc – do Banco A e do Banco B.

2 – 2 - Objetivos Secundários

2.2.1 - Verificar a percepção que empregados dos bancos A e B possuem dessas instituições,

especialmente no que tange à preocupação dos bancos com o bem estar e a qualidade de vida

de seus trabalhadores e com os consumidores, assim como sobre os parâmetros éticos das

instituições, por meio dos Códigos de Ética dessas organizações.

2.2.2 - Avaliar se os discursos oficiais dos bancos que se relacionam a práticas de

responsabilidade social e ética, por meio dos seus Códigos de Ética, são compatíveis às

percepções dos empregados entrevistados.

2.2.3 - Verificar a percepção que clientes dos Bancos A e B possuem dessas instituições, no

que tange ao cumprimento do Código de Defesa dos Consumidores Bancários (BACEN,

2011).

2.2.4 - Verificar a percepção que clientes dos Bancos A e B possuem dessas instituições no

que tange à ética geral.

2.2.5 - Verificar a percepção que clientes dos Bancos A e B possuem sobre os serviços das

organizações, avaliando a satisfação e lealdade desses públicos.

32

2.2.6 - Verificar o impacto de cada variável do Código de Defesa do Consumidor Bancário na

percepção geral de ética dos clientes.

2.2.7 - Verificar o impacto da percepção de ética dos consumidores na lealdade e satisfação

desses em relação ao Banco, assim com da satisfação de consumidores com a lealdade.

2.2.8 - Avaliar se o discurso oficial dos bancos que se relacionam a práticas de

responsabilidade social é compatível à percepção de clientes.

33

3. REFERENCIAL TEÓRICO

O Referencial Teórico é dividido em 5 tópicos. No primeiro, debate-se o conceito de ética,

especialmente sobre sua importância básica na responsabilidade social corporativa e o seu uso

no marketing. O segundo aprofunda-se sobre as bases epistemológicas da RSC, assim como

dos conceitos do marketing ligados ao campo, e as perspectivas no Brasil. No terceiro, é feita

uma análise da produção recente de RSC e de ética, tanto geral como no campo do marketing,

em alguns dos principais periódicos do campo no exterior. O quarto tópico debate a questão

da comunicação mercadológica, seus novos desafios e a relação com este estudo. Por fim, no

último tópico, há uma análise sobre o discurso bancário de RSC no Brasil, assim como são

apresentados dados públicos e estudos referentes à questão bancária no Brasil, especialmente

sobre o relacionamento dessas organizações com clientes e empregados.

3.1. Ética, Responsabilidade Social e Marketing

A compreensão sobre o conceito de ética e sua representatividade para o marketing é um

ponto central neste debate. Ressalta-se que o estudo da ética é certamente mais complexo que

o dos demais tópicos desta tese, além de bastante controverso, mas é imprescindível, por ser a

base para os demais temas – a responsabilidade social, o marketing societal, o marketing de

responsabilidade social e todos os conceitos teóricos semelhantes que influem sobre as ações

organizacionais atualmente.

A ética é um conceito estudado há milênios, sendo até hoje passível de vasta discussão. No

caso deste estudo, o termo foi considerado a partir do seu princípio aristotélico e filosófico

clássico, que define a ética como um mecanismo que deve pautar o relacionamento entre

indivíduos em valores como a justiça, a integridade, a verdade e a preocupação com o bem

pessoal e do próximo (ARISTÓTELES, 1991; SROUR, 2013; CARROL, 1991) – como será

visto adiante, esse é claramente o significado dado à Ética no discurso publicitário das

organizações, pois costuma também ser o significado da palavra no cotidiano. E também da

sua função normativa, tendo em vista que a ética, seus preceitos e sua base científica servem

de alicerce aos códigos de conduta que regem as relações cotidianas das organizações

(SROUR, 2013).

34

Foi levada em consideração ainda a ética como o campo da ciência, que tem o estudo da

moral como objeto (VASQUEZ, 1998; SROUR, 2003). Vale destacar também que para

alguns autores há um consenso de que a ética é antes de tudo um parâmetro para que os

indivíduos possam discernir entre o que é certo e o que é errado. Ela, assim, serve para

auxiliar as pessoas a estabelecer até que ponto suas ações podem ou não prejudicar ou ser

justas com os outros e com isso decidirem quais os melhores caminhos a serem tomados

(BARTELS, 1967; PATTERSON, 1966). Essa definição, portanto, não é absoluta, é própria

de cada sociedade, tendo seus parâmetros históricos e culturais como norte (SROUR, 1994).

De fato, enquanto a Ética filosófica reflete sobre a melhor forma de viver uma vida

digna ou sobre “o dever ser”, isto é, tem por objetivo os ideais morais, a Ética

científica estuda os fatos morais – observa, descreve, investiga e explica -, ou seja,

tem por objeto evidências objetivas. (SROUR, 2013, p. 13)

Em Aristóteles (1991), a ética se relaciona à virtude, que para o autor só acontece quando o

sujeito toma decisões com base na justiça (o justo-meio) e no bem, de si e do outro:

A virtude está em nosso poder, do mesmo modo que o vício, pois quando depende de

nós o agir, também depende o não agir, e vice-versa. De modo que quando temos o

poder de agir quando isso é nobre, também temos o de não agir quando é vil; e se está

em nosso poder o não agir quando isso é nobre, também está o agir quando isso é vil.

Logo, depende de nós praticar atos nobres ou vis, e se é isso que se entende por ser

bom ou mau, então depende de nós sermos virtuosos ou viciosos (ARISTÓTELES,

1989, p. 47).”

Srour (2003) compartilha dessa visão, pois para ele cabe ao saber ético estabelecer parâmetros

morais que libertem os indivíduos e a sociedade do egoísmo. Srour (2005) também defende

que mesmo quando tratada como ciência é papel da ética avaliar os conceitos morais à luz de

uma visão crítica e também estipular um agir correto, com base nos princípios filosóficos da

ética.

Fica também a necessidade de se diferenciar os conceitos de moral e ética. A moral, para

Srour (2005), diz respeito a normas sociais estabelecidas, por consenso ou não e que não

necessariamente visam a relações justas entre os indivíduos. Diferentemente da ética, que

pode ser uma ciência que estuda as relações ou que como conceito filosófico visa a um

parâmetro de justiça nos relacionamentos sociais, a moral pode ser injusta em diversas

35

situações, como já aconteceu (e continua ocorrendo) com leis que permitem a escravidão, a

discriminação, o autoritarismo, a expropriação injusta dos indivíduos, etc:

A ética opera no plano da reflexão ou das indagações, estuda os costumes das

coletividades e as morais que podem conferir-lhes consistência. Com qual

propósito? Libertar os agentes sociais da prisão do egoísmo que não se importa com

os efeitos produzidos sobre os outros. A moral, em contrapartida, corresponde a um

feixe de normas que as práticas cotidianas deveriam observar e que, como discurso,

ilumina o entendimento dos usos e costumes (SROUR, 2003, p. 29).

Srour (2003) também enfatiza muitas confusões de interpretações que são feitas em torno da

palavra ética. O autor dá ênfase ao fato de que ela costuma ser confundida com o conceito de

moral, mas que se tratam de termos diferentes. As etimologias das palavras são bastante

distintas. A palavra moral tem origem no latim, na palavra “mores”, que significa “costumes,

maneiras de agir, normas adquiridas por hábito (SROUR, 2005, p. 307)”. Enquanto a palavra