Embed Size (px)

Citation preview

Profº Ms. José R. de [email protected]

MBA FINANÇAS E CONTROLADORIA

Modelos de Orçamentos e Controladoria – 30h

22

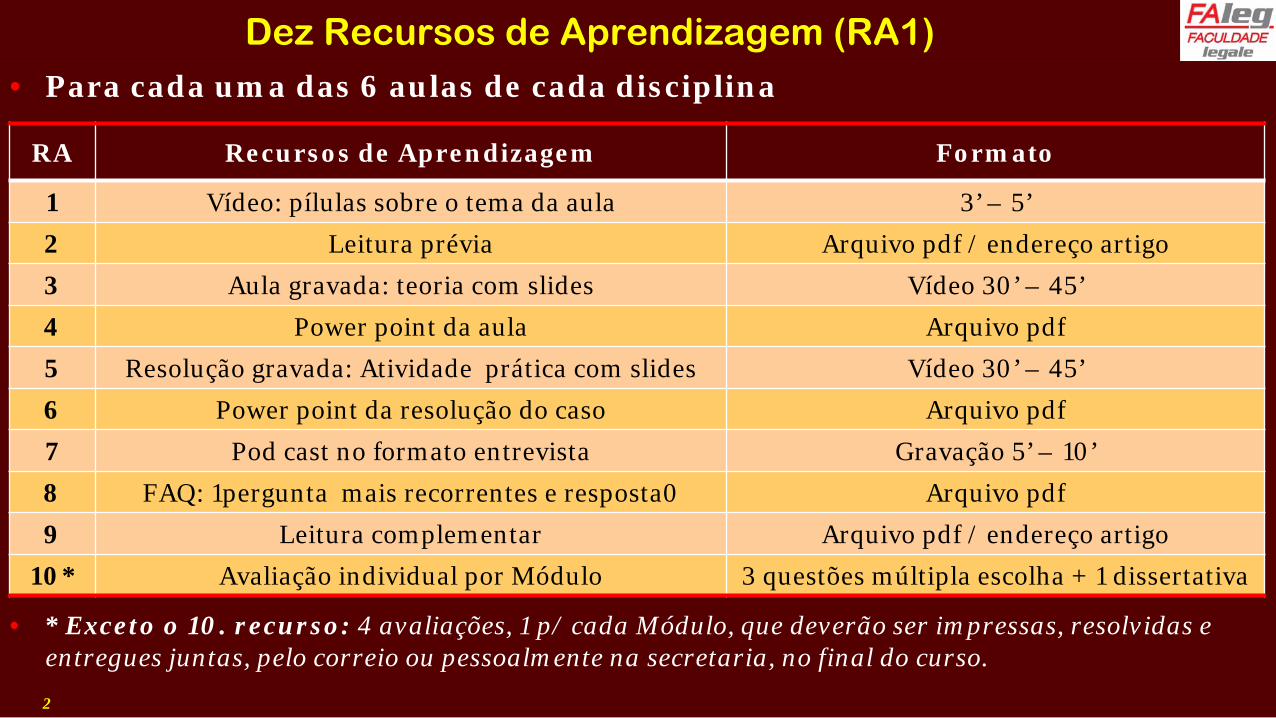

Dez Recursos de Aprendizagem (RA1)• Para cada uma das 6 aulas de cada disciplina

• * Exceto o 10. recurso: 4 avaliações, 1 p/ cada Módulo, que deverão ser impressas, resolvidas e entregues juntas, pelo correio ou pessoalmente na secretaria, no final do curso.

RA Recursos de Aprendizagem Formato

1 Vídeo: pílulas sobre o tema da aula 3’ – 5’2 Leitura prévia Arquivo pdf / endereço artigo3 Aula gravada: teoria com slides Vídeo 30’ – 45’4 Power point da aula Arquivo pdf5 Resolução gravada: Atividade prática com slides Vídeo 30’ – 45’6 Power point da resolução do caso Arquivo pdf7 Pod cast no formato entrevista Gravação 5’ – 10’8 FAQ: 1pergunta mais recorrentes e resposta0 Arquivo pdf9 Leitura complementar Arquivo pdf / endereço artigo

10* Avaliação individual por Módulo 3 questões múltipla escolha + 1 dissertativa

Prof. Ms. José R. de Castro [email protected]

Modelos de Orçamentos e

Controladoria– 30h

Aula 6Orçamento Geral

Recursos de Aprendizagem

RA1Programa da Disciplina

Pílulas sobre o temaVídeo

Prof. Ms. José R. de Castro [email protected]

Modelos de Orçamentos e Controladoria

Aula 6Orçamento Geral

Recursos de Aprendizagem

RA2Leitura Prévia

ArtigoA mensuração do

resultado da qualidade em empresas brasileiras

5Prof. Ms. José R. de Castro fonte Frezatti, F. Orçamento Empresarial, Lunkes J.r Manual de Orçamento e Jiambalvo J. Contabilidade Gerencial

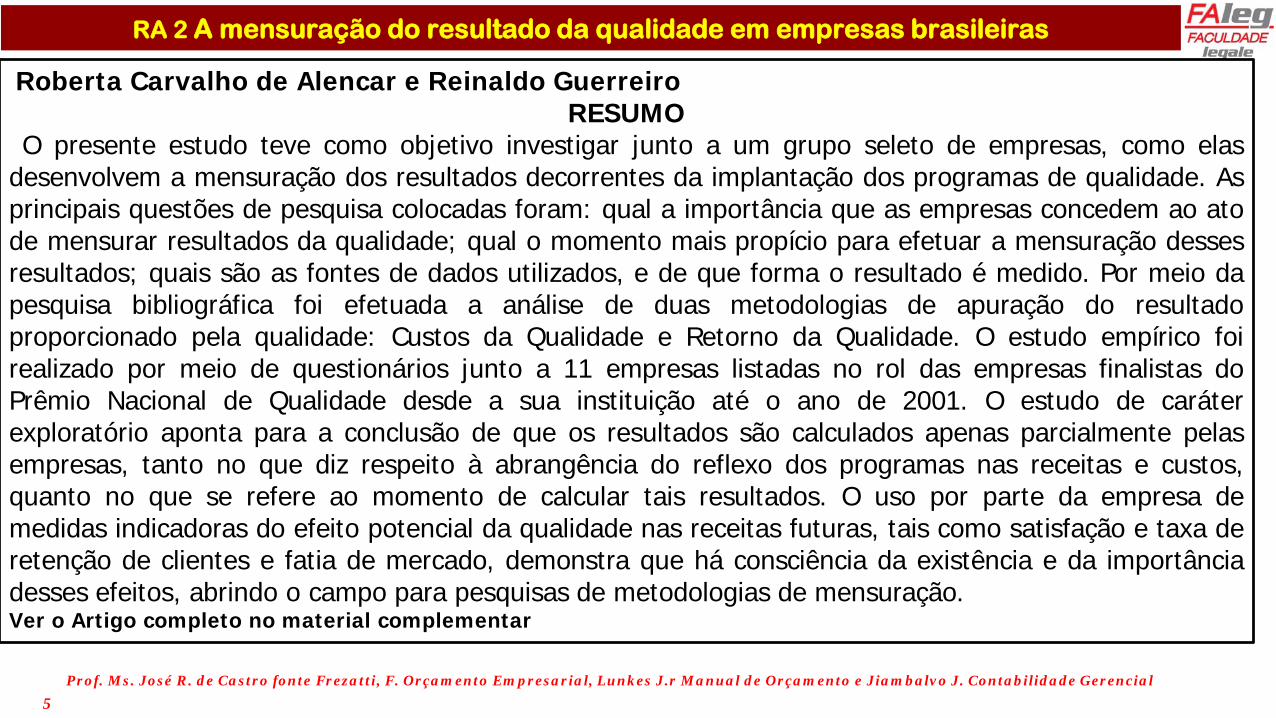

RA 2 A mensuração do resultado da qualidade em empresas brasileiras

Roberta Carvalho de Alencar e Reinaldo GuerreiroRESUMO

O presente estudo teve como objetivo investigar junto a um grupo seleto de empresas, como elasdesenvolvem a mensuração dos resultados decorrentes da implantação dos programas de qualidade. Asprincipais questões de pesquisa colocadas foram: qual a importância que as empresas concedem ao atode mensurar resultados da qualidade; qual o momento mais propício para efetuar a mensuração dessesresultados; quais são as fontes de dados utilizados, e de que forma o resultado é medido. Por meio dapesquisa bibliográfica foi efetuada a análise de duas metodologias de apuração do resultadoproporcionado pela qualidade: Custos da Qualidade e Retorno da Qualidade. O estudo empírico foirealizado por meio de questionários junto a 11 empresas listadas no rol das empresas finalistas doPrêmio Nacional de Qualidade desde a sua instituição até o ano de 2001. O estudo de caráterexploratório aponta para a conclusão de que os resultados são calculados apenas parcialmente pelasempresas, tanto no que diz respeito à abrangência do reflexo dos programas nas receitas e custos,quanto no que se refere ao momento de calcular tais resultados. O uso por parte da empresa demedidas indicadoras do efeito potencial da qualidade nas receitas futuras, tais como satisfação e taxa deretenção de clientes e fatia de mercado, demonstra que há consciência da existência e da importânciadesses efeitos, abrindo o campo para pesquisas de metodologias de mensuração.Ver o Artigo completo no material complementar

Prof. Ms. José R. de Castro [email protected]

Modelos de Orçamentos e

Controladoria – 30h

Aula 6Orçamento Geral

Recursos de Aprendizagem

RA3 e 4Leitura Prévia

Teoria com slidesAula 6

Aula gravada

7

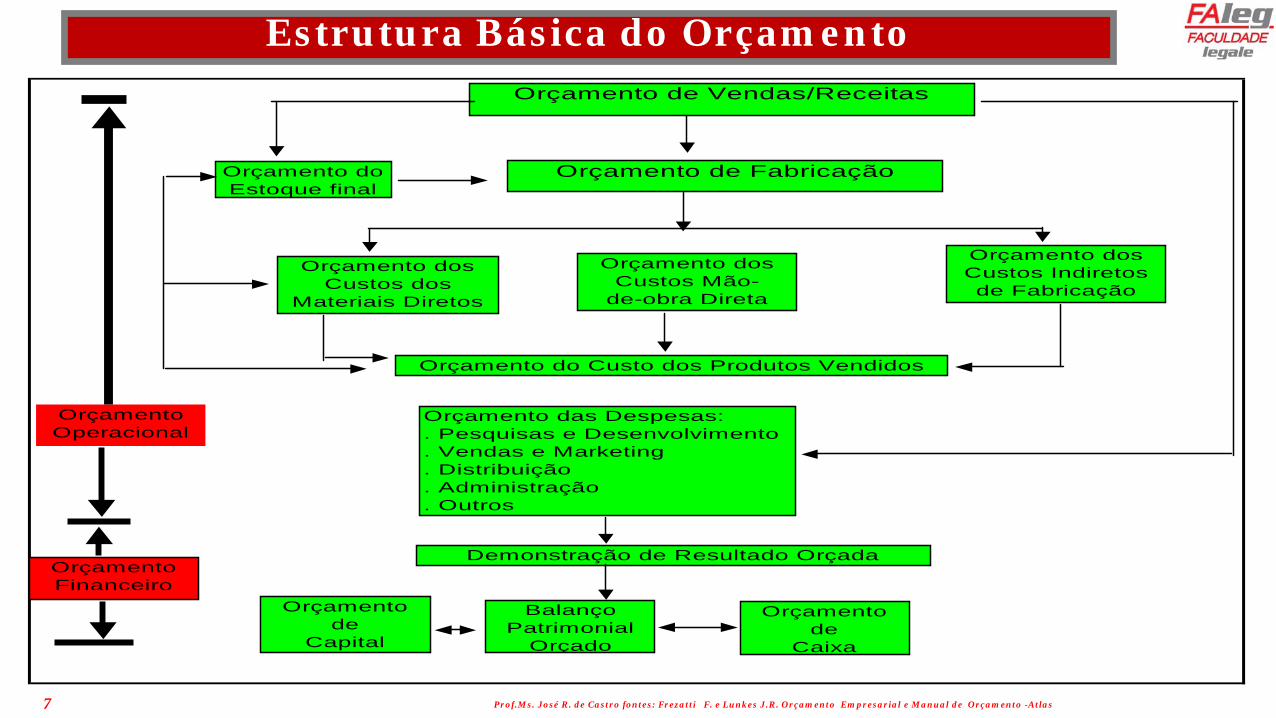

Estrutura Básica do Orçamento Orçamento de Vendas/Receitas

Orçamento do Estoque final

Orçamento de Fabricação

Orçamento dos Custos dos

Materiais Diretos

Orçamento dos Custos Mão-

de-obra Direta

Orçamento dos Custos Indiretosde Fabricação

Orçamento do Custo dos Produtos Vendidos

Orçamento das Despesas:. Pesquisas e Desenvolvimento . Vendas e Marketing. Distribuição. Administração. Outros

Demonstração de Resultado Orçada

Orçamento de

Capital

Balanço Patrimonial

Orçado

Orçamentode

Caixa

Orçamento Operacional

Orçamento Financeiro

Prof.Ms. José R. de Castro fontes: Frezatti F. e Lunkes J.R. Orçamento Empresarial e Manual de Orçamento -Atlas

8

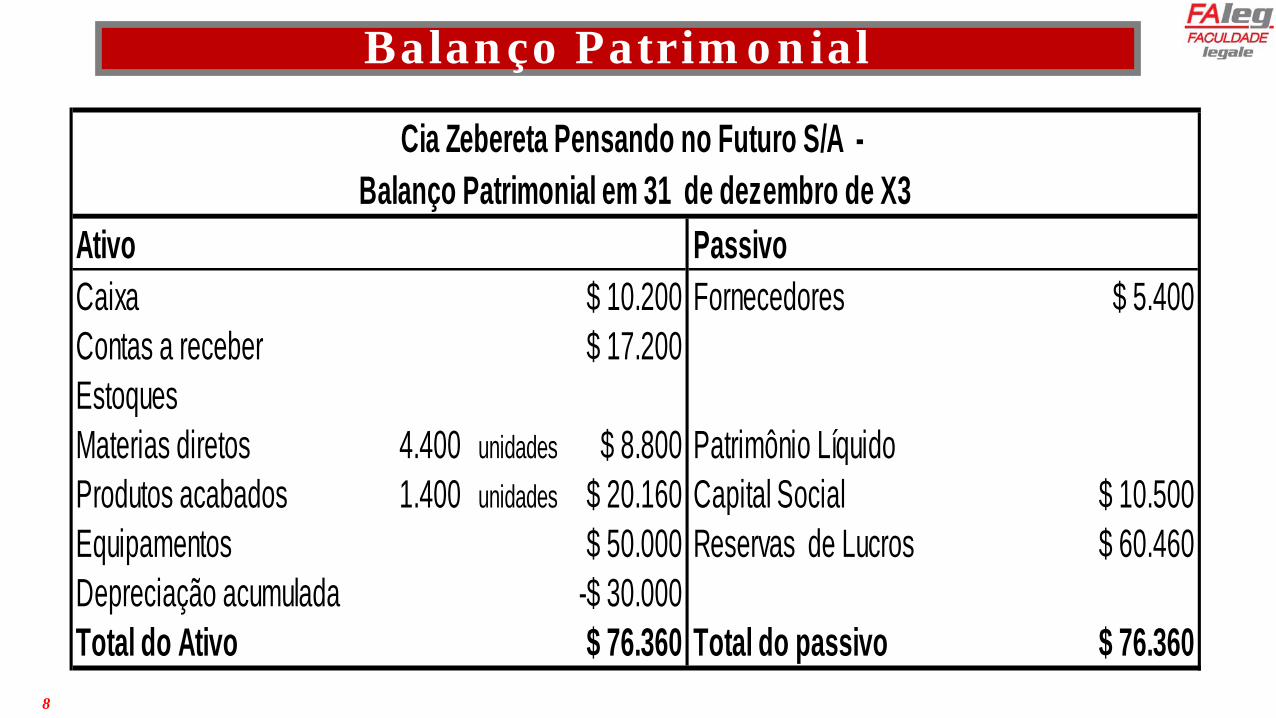

Balanço Patrimonial

Ativo PassivoCaixa $ 10.200Contas a receber $ 17.200EstoquesMaterias diretos 4.400 unidades $ 8.800Produtos acabados 1.400 unidades $ 20.160Equipamentos $ 50.000Depreciação acumuladaTotal do Ativo $ 76.360 Total do passivo

Fornecedores

Patrimônio LíquidoCapital SocialReservas de Lucros

Balanço Patrimonial em 31 de dezembro de X3

-$ 30.000

Cia Zebereta Pensando no Futuro S/A -

$ 5.400

$ 10.500$ 60.460

$ 76.360

9

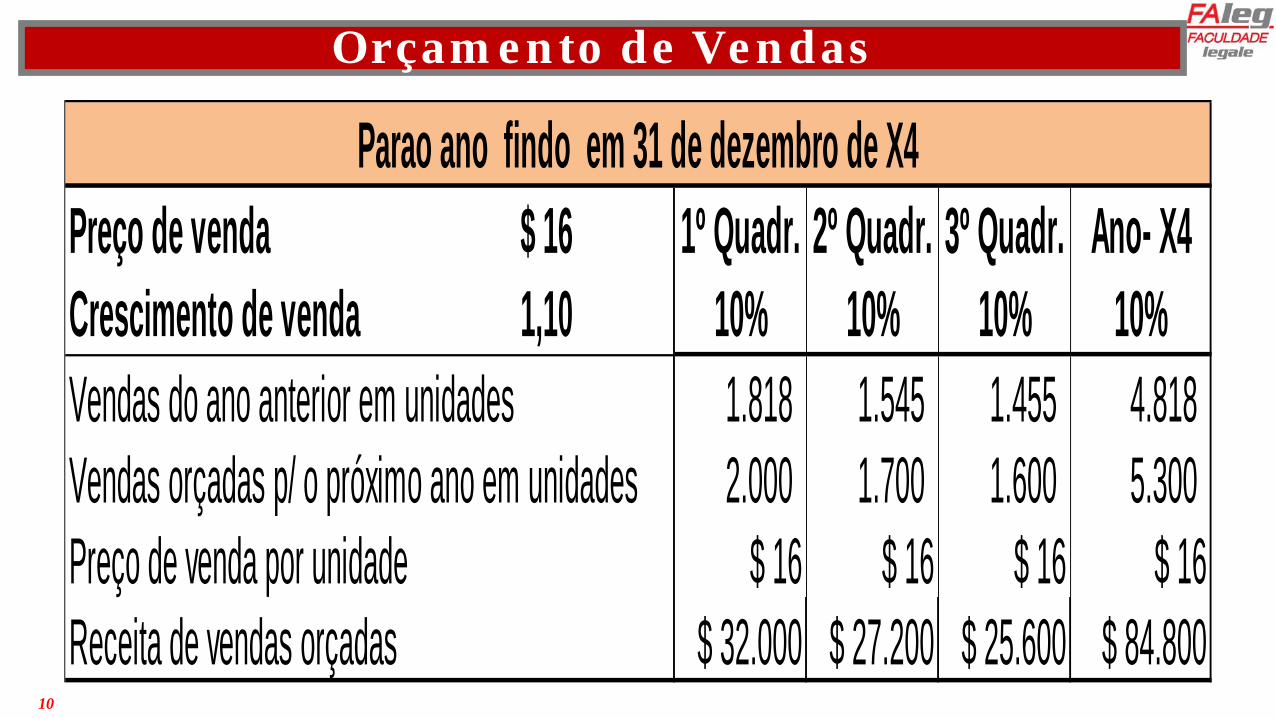

• Vendas do ano de X31º Quadrimestres- 1818 unidades;2º Quadrimestres- 1545 unidades;3º Quadrimestres- 1455 unidades;

• Vendas orçadas para o ano de X4• A empresa está orçando um crescimento de 10% sobre o ano anterior.

• Preço de venda:• $ 16,00 a unidade

Orçamento de Vendas

10

Orçamento de Vendas

Preço de venda $ 16 1º Quadr. 2º Quadr. 3º Quadr. Ano- X4Crescimento de venda 1,10 10% 10% 10% 10%Vendas do ano anterior em unidades 1.818 1.545 1.455 4.818 Vendas orçadas p/ o próximo ano em unidades 2.000 1.700 1.600 5.300 Preço de venda por unidade $ 16 $ 16 $ 16 $ 16Receita de vendas orçadas $ 32.000 $ 27.200 $ 25.600 $ 84.800

Parao ano findo em 31 de dezembro de X4

11

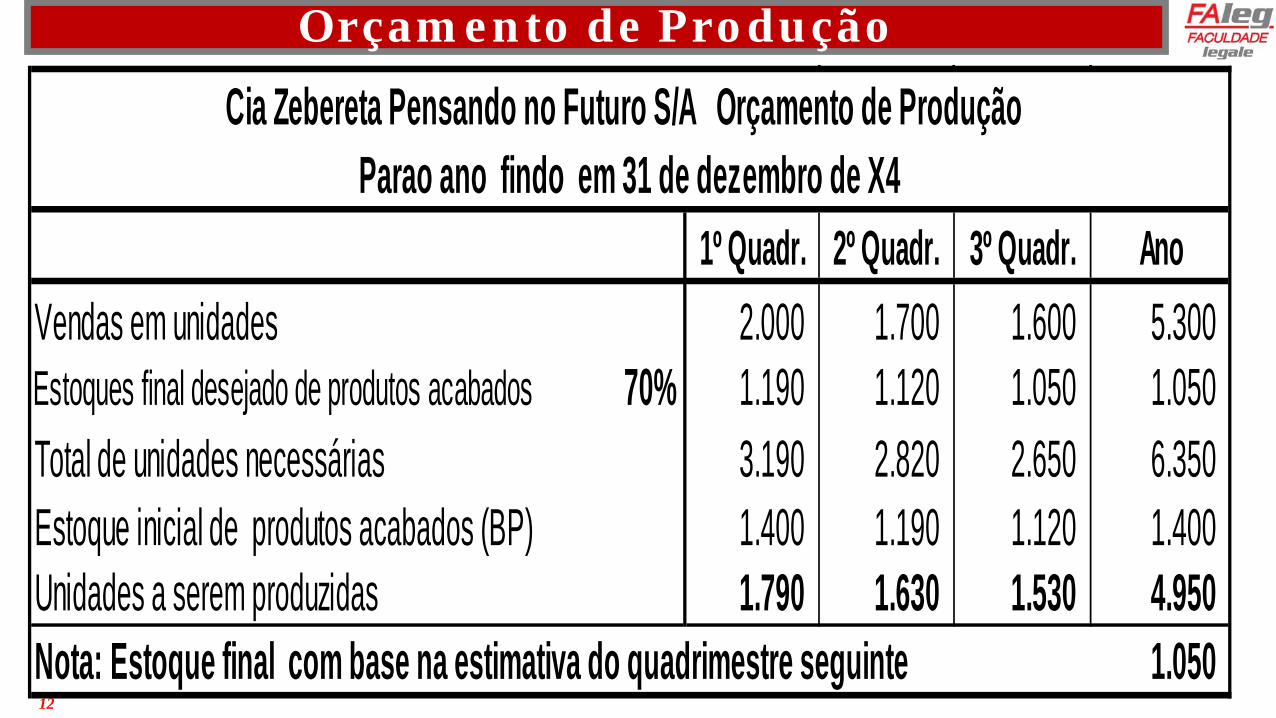

• Estoque final de produtos acabados• Ao final de cada QUADRIMESTRE , A Zebereta Pensando no Futuro S/A deseja

Ter um estoque de produtos acabados igual a 70% das vendas previstas para oquadrimestre seguinte.

• Com base na estimativa de vendas do ano seguinte àempresa deseja um estoque final para o quarto quadrimestrede 1.050 unidades de produtos acabados.

• Estoque inicial de produtos acabados• Ver informações na Balanço Patrimonial

Orçamento de Produção

12

Orçamento de Produção

1º Quadr. 2º Quadr. 3º Quadr. AnoVendas em unidades 2.000 1.700 1.600 5.300 Estoques final desejado de produtos acabados 70% 1.190 1.120 1.050 1.050 Total de unidades necessárias 3.190 2.820 2.650 6.350 Estoque inicial de produtos acabados (BP) 1.400 1.190 1.120 1.400 Unidades a serem produzidas 1.790 1.630 1.530 4.950 Nota: Estoque final com base na estimativa do quadrimestre seguinte 1.050

Cia Zebereta Pensando no Futuro S/A Orçamento de Produção Parao ano findo em 31 de dezembro de X4

13

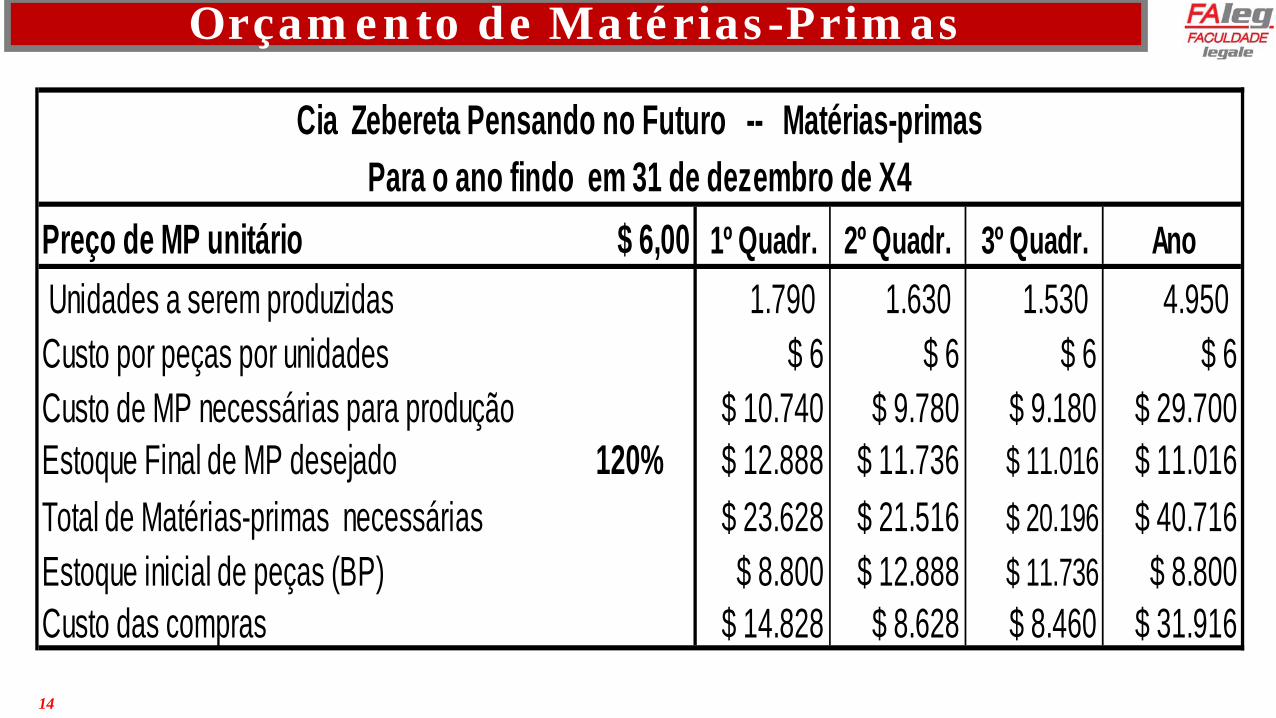

• Estoque final de Matérias-Primas1. estoque de materiais diretos de 120% da necessidade de

produção prevista para o quadrimestre em curso.

1. Uma unidade de produto acabado requer 3 quilos demateriais diretos à $2 o quilo,

• Estoque inicial de Matérias-Primas• Ver informações na Balanço Patrimonial

Orçamento de Matérias-Primas

14

Orçamento de Matérias-Primas

Preço de MP unitário $ 6,00 1º Quadr. 2º Quadr. 3º Quadr. Ano Unidades a serem produzidas 1.790 1.630 1.530 4.950 Custo por peças por unidades $ 6 $ 6 $ 6 $ 6Custo de MP necessárias para produção $ 10.740 $ 9.780 $ 9.180 $ 29.700Estoque Final de MP desejado 120% $ 12.888 $ 11.736 $ 11.016 $ 11.016Total de Matérias-primas necessárias $ 23.628 $ 21.516 $ 20.196 $ 40.716Estoque inicial de peças (BP) $ 8.800 $ 12.888 $ 11.736 $ 8.800Custo das compras $ 14.828 $ 8.628 $ 8.460 $ 31.916

Cia Zebereta Pensando no Futuro -- Matérias-primasPara o ano findo em 31 de dezembro de X4

15

• Custo de mão de obra direta por unidades de produtosacabados.

1.Tempo gasto por unidade de produzida = 30minutos

1.Custo da hora de mão-de-obra direta = $7,00.

Orçamento de MOD

16

Orçamento de MOD

Taxa hota por funcionário $7,00 Primeiro Segundo Terceiro AnoQde. de horas de MOD p/unidade pro 0,50 Quadrim. Quadrim. Quadr.Qde. de horas de MOD p/unidade produzida 0,50 0,50 0,50 0,50 Taxa por hora de MOD $7,00 $7,00 $7,00 $7,00Custo Unitário de MOD $3,50 $3,50 $3,50 $3,50Unidades para serem produzidas ** 1.790 1.630 1.530 4.950 Custo Total de MOD $6.265 $5.705 $5.355 $17.325

Para findo em 31 de dezembro de X4Cia Zebereta Pensando no Futuro - Orçamento de Mão-de-Obra direta

17

1. Materiais indiretos de $0,50 por unidade;2. Mão-de-obra indireta de $0,60 por unidade;3. Outros custos variáveis de $0,40 por

unidade;4. Salários de $3.000 por quadrimestre;5. Depreciação de $1.500 por quadrimestre6. Outros custos fixos de $1.110 por

quadrimestre

Orçamento de CIF

18

Orçamento de CIF

1º Quadr. 2º Quadr. 3º Quadr. AnoUnidades a serem produzidas 1.790 1.630 1.530 4.950 Custos Variáveis C.Unit. C. total C. total C. total C. total Materiais Indiretos $ 0,50 $ 895 $ 815 $ 765 $ 2.475 Mão-de-Obra indireta $ 0,60 $ 1.074 $ 978 $ 918 $ 2.970 Outros custos indiretos variáveis $ 0,40 $ 716 $ 652 $ 612 $ 1.980Total dos custos indiret.variáveis $ 1,50 $ 2.685 $ 2.445 $ 2.295 $ 7.425Custos fixos indiretos Salários do supervisor $ 3.000 $ 3.000 $ 3.000 $ 9.000 Depreciação da fabrica/equipamentos $ 1.500 $ 1.500 $ 1.500 $ 4.500 Outros custos fixos indiretos $ 1.110 $ 1.110 $ 1.110 $ 3.330Total dos custos indiretos fixos $ 5.610 $ 5.610 $ 5.610 $ 16.830

Total dos custos indiretos $8.295 $8.055 $7.905 $24.255Custos indiretos que acarretaramdesembolso de caixa $6.795 $6.555 $6.405 $19.755Txa de custos estimadas = CIFs anuais/ pela produção anual= $24.255 ÷ 4.950 $ 4,90

Cia Zebereta Pensando no Futuro S/- Orçamento de Custos Indiretos de FabricaçãoPara o Ano Findo em 31 de dezembro de X4

19

1. Comissões de vendas ($0,30 porunidade vendida);

2. Remessa ($0,14 por unidade vendida);3. Salários de $.800 por quadrimestre;4. Aluguel de $500 por quadrimestre;5. Depreciação de $ 400 por

quadrimestre.

Orçamento de Desp. Vendas e Adm.

20

Orçamento de Desp. Vendas e Adm.

1º Quadr. 2º Quadr. 3º Quadr. AnoUnidades Vendidas 2.000 1.700 1.600 5.300 Despesas VariáveisComissão sobre vendas $0,30 $600 $510 $480 $1.590Despesas de remessa $0,14 $280 $238 $224 $742Total de Despes de vendas e Administrativas $880 $748 $704 $2.332Despesas FixasSalários $800 $800 $800 $2.400Aluguel $500 $500 $500 $1.500Depreciação $400 $400 $400 $1.200Total de Despes de vendas e Adm.Fixas $1.700 $1.700 $1.700 $5.100Total de Despes de vendas e Adm $2.580 $2.448 $2.404 $7.432Total de Desp. de vendas e Adm menos depreciação $2.180 $2.048 $2.004 $6.232

Cia Zebereta Pensando no Futuro S/ - Orçamento de Despesas de Vendas e AdministrativasPara o ano findo em 31 de dezembro de X4

21

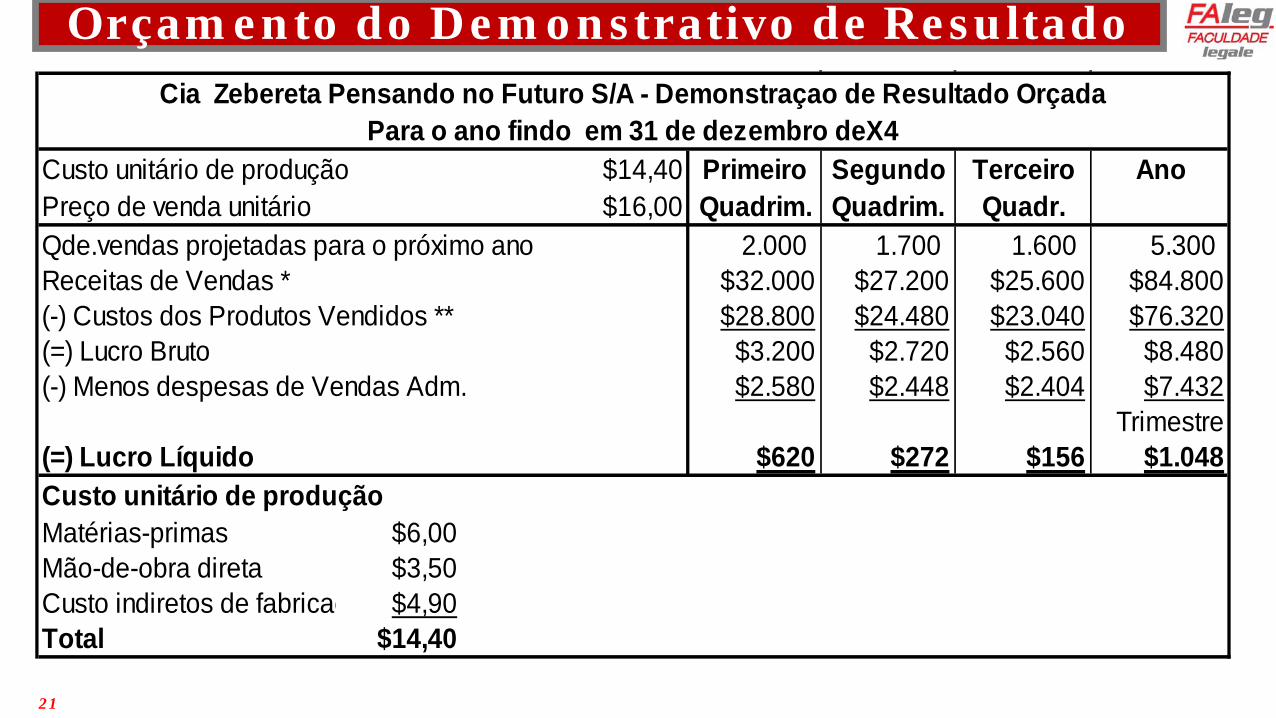

Orçamento do Demonstrativo de Resultado

Custo unitário de produção $14,40 Primeiro Segundo Terceiro AnoPreço de venda unitário $16,00 Quadrim. Quadrim. Quadr.Qde.vendas projetadas para o próximo ano 2.000 1.700 1.600 5.300 Receitas de Vendas * $32.000 $27.200 $25.600 $84.800(-) Custos dos Produtos Vendidos ** $28.800 $24.480 $23.040 $76.320(=) Lucro Bruto $3.200 $2.720 $2.560 $8.480(-) Menos despesas de Vendas Adm. $2.580 $2.448 $2.404 $7.432

Trimestre(=) Lucro Líquido $620 $272 $156 $1.048

Matérias-primas $6,00Mão-de-obra direta $3,50Custo indiretos de fabricaç $4,90Total $14,40

Para o ano findo em 31 de dezembro deX4

Custo unitário de produção

Cia Zebereta Pensando no Futuro S/A - Demonstraçao de Resultado Orçada

Prof. Ms. José R. de Castro [email protected]

Planejamento, Orçamento e Controle– 30h

Aula 6Orçamento Geral

Recursos de Aprendizagem

RA 5-6 Orçamento de

caixa

23

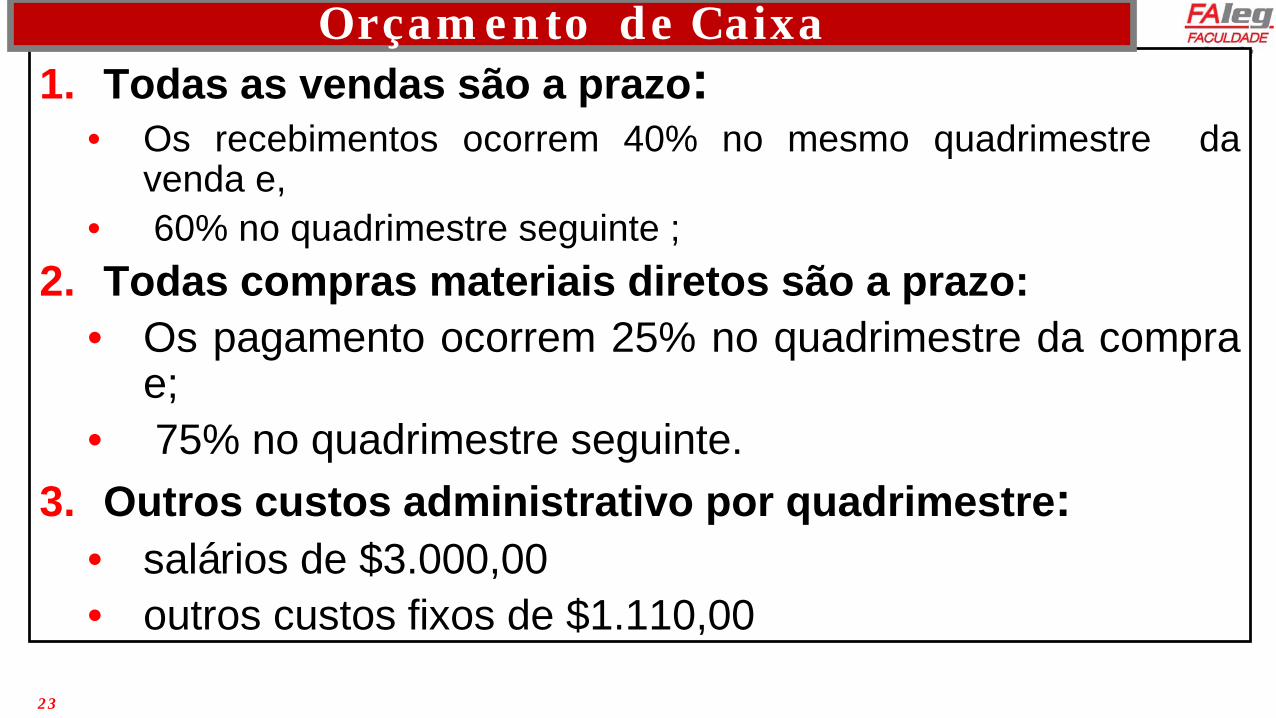

1. Todas as vendas são a prazo:• Os recebimentos ocorrem 40% no mesmo quadrimestre da

venda e,• 60% no quadrimestre seguinte ;

2. Todas compras materiais diretos são a prazo:• Os pagamento ocorrem 25% no quadrimestre da compra

e;• 75% no quadrimestre seguinte.

3. Outros custos administrativo por quadrimestre:• salários de $3.000,00• outros custos fixos de $1.110,00

Orçamento de Caixa

24

Recebimento de Caixa* ver orçamernto de vendas

Recebimento de Caixa Primeiro Segundo Terceiro AnoQuadim. Quadim. Quadim. Ano

Vendas a Prazo Vendas % no % a prazoPeríodos quadr. quadr. SeguintDezembro X3 $17.200 $17.200 1º Quadrimestre $32.000 40% 60% $12.800 $19.200 $32.000 2º Quadrimestre $27.200 40% 60% $10.880 $16.320 $27.200 3º Quadrimestre $25.600 40% 60% $10.240 $10.240Total / recebimentos $30.000 $30.080 $26.560 $86.640Rece. P/ o quadimenstre do ano seguinte = contas a receber 60% do ultimo quadr = $15.360

Para o ano findo em 31 de dezembro de X4Cia Zebereta Pensando no Futuro S/A - Orçamento de Caixa

25

Desembolso de CaixaDesembolso de Caixa Primeiro Segundo Terceiro Ano

Quadim. Quadim. Quadim. AnoCompras de %/ vista % prazo Matéria-prima Compras quadr. no quadr.Dezembro X3 $5.400 $5.400 1º Quadrimestre $14.828 25% 75% $3.707 $11.121 $14.828 2º Quadrimestre $ 8.628 25% 75% $2.157 $6.471 $8.628 3º Quadrimestre $8.460 25% 75% $2.115 $2.115Total pgtos. de compras $31.916 $9.107 $13.278 $8.586 $30.971Desembolso. p/ o quadr. do ano seguinte = BP 75% do ultimo quadr. = $6.345Pagamento de MOD $6.265 $5.705 $5.355 $17.325Pagamento de CIFs $6.795 $6.555 $6.405 $19.755Pagamento de Despesas Vendas e Administrativas $2.180 $2.048 $2.004 $6.232Aquisição de bens de capital $10.000 ________ $10.000Total de desembolso de caixa $34.347 $27.586 $22.350 $84.283Excesso de receb. em relação a desembolso -$4.347 $2.494 $4.210 $2.357Mais saldo incial de caixa (BP) $10.200 $5.853 $8.347 $10.200Saldo Final de Caixa $5.853 $8.347 $12.557 $12.557

26

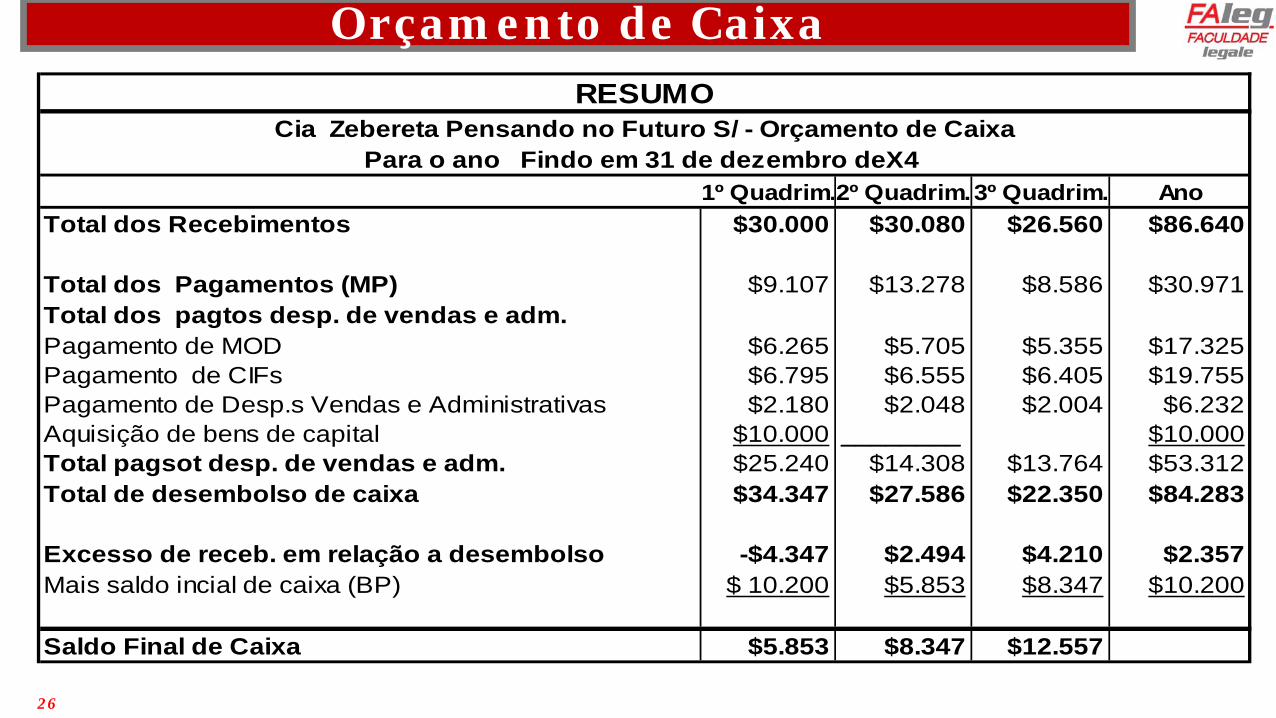

Orçamento de Caixa

1º Quadrim.2º Quadrim.3º Quadrim. AnoTotal dos Recebimentos $30.000 $30.080 $26.560 $86.640

Total dos Pagamentos (MP) $9.107 $13.278 $8.586 $30.971Total dos pagtos desp. de vendas e adm.Pagamento de MOD $6.265 $5.705 $5.355 $17.325Pagamento de CIFs $6.795 $6.555 $6.405 $19.755Pagamento de Desp.s Vendas e Administrativas $2.180 $2.048 $2.004 $6.232Aquisição de bens de capital $10.000 ________ $10.000Total pagsot desp. de vendas e adm. $25.240 $14.308 $13.764 $53.312Total de desembolso de caixa $34.347 $27.586 $22.350 $84.283

Excesso de receb. em relação a desembolso -$4.347 $2.494 $4.210 $2.357Mais saldo incial de caixa (BP) $ 10.200 $5.853 $8.347 $10.200

Saldo Final de Caixa $5.853 $8.347 $12.557

Cia Zebereta Pensando no Futuro S/ - Orçamento de CaixaRESUMO

Para o ano Findo em 31 de dezembro deX4

27

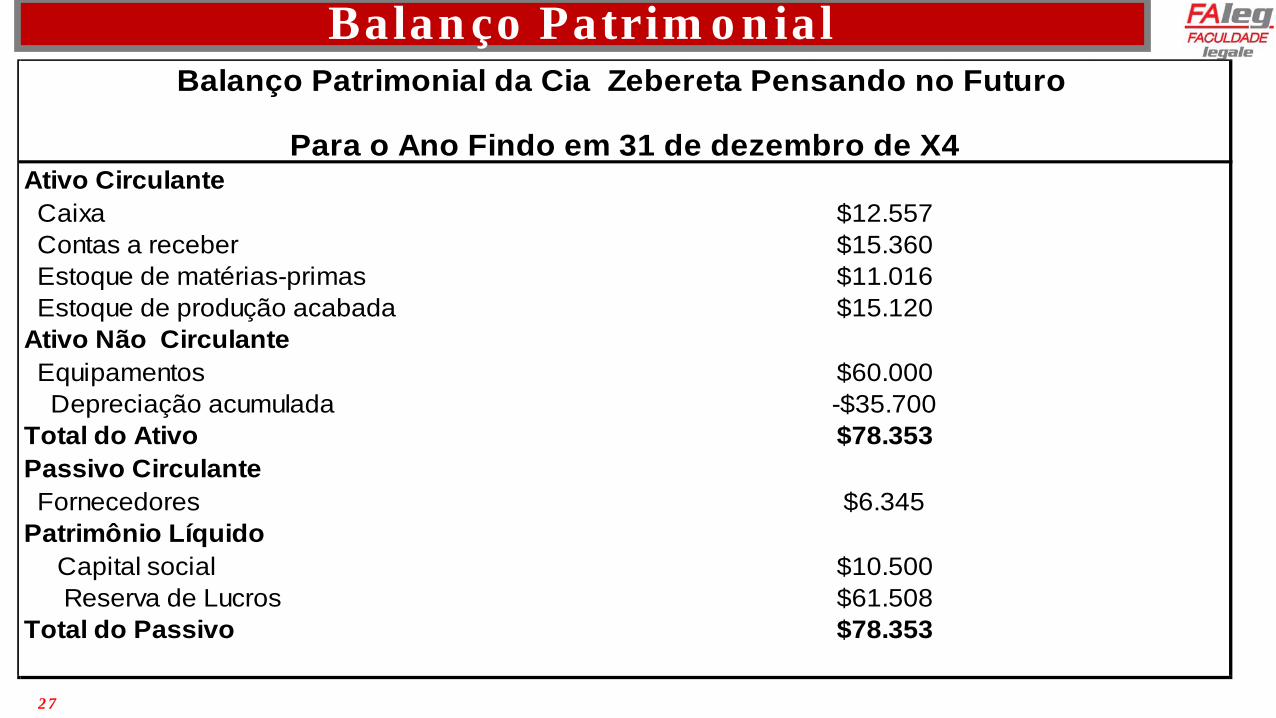

Balanço Patrimonial

Ativo Circulante Caixa $12.557 Contas a receber $15.360 Estoque de matérias-primas $11.016 Estoque de produção acabada $15.120Ativo Não Circulante Equipamentos $60.000 Depreciação acumulada -$35.700Total do Ativo $78.353Passivo Circulante Fornecedores $6.345Patrimônio Líquido Capital social $10.500 Reserva de Lucros $61.508Total do Passivo $78.353

Para o Ano Findo em 31 de dezembro de X4

Balanço Patrimonial da Cia Zebereta Pensando no Futuro

Prof. Ms. José R. de Castro [email protected]

Modelos de Orçamentos e Controladoria

Aula 6Orçamento Geral

Recurso de Aprendizagem

RA 7 Pod cast no formato

entrevista

Prof. Ms. José R. de Castro [email protected]

Modelos de Orçamentos e Controladoria

Aula 6Orçamento Geral

Recurso de Aprendizagem

RA 8FAQ: perguntas mais

recorrentes e respostas

30 Prof.Ms. José R. de Castro fontes: Frezatti F. e Lunkes J.R. Orçamento Empresarial e Manual de Orçamento -Atlas

RA 8 – FAQ de pergunta mais recorrente e resposta

O total de vendas estimadas para o próximo ano é de $ 250.000 unidades. O estoque estimado noinício do ano é de 22.500 unidades e o estoque desejado no fim do ano é de 30.000 unidades.Calcule a produção total indicada no orçamento de produção é (demonstrar)RESPOSTA

(+) Unidade vendidas esperadas( +) Estoque final, desejado em unidades( - ) Estoque inicial estimado, em unidades( =) Total de unidades a serem produzidas

Vendas 250.000 unidades(+) Mais estoque final desejado 30.000 unidades(=)Total 280.000 unidades (-) Menos estoque inicial estimado 22.500 unidades(=) Produção total 257.500 unidades

Prof. Ms. José R. de Castro [email protected]

Modelos de Orçamentos e Controladoria

Aula 6Orçamento Geral

Recurso de Aprendizagem

RA 9Leitura

ComplementarArtigo

Utilização de controles de gestão nas maiores

indústrias catarinenses

32

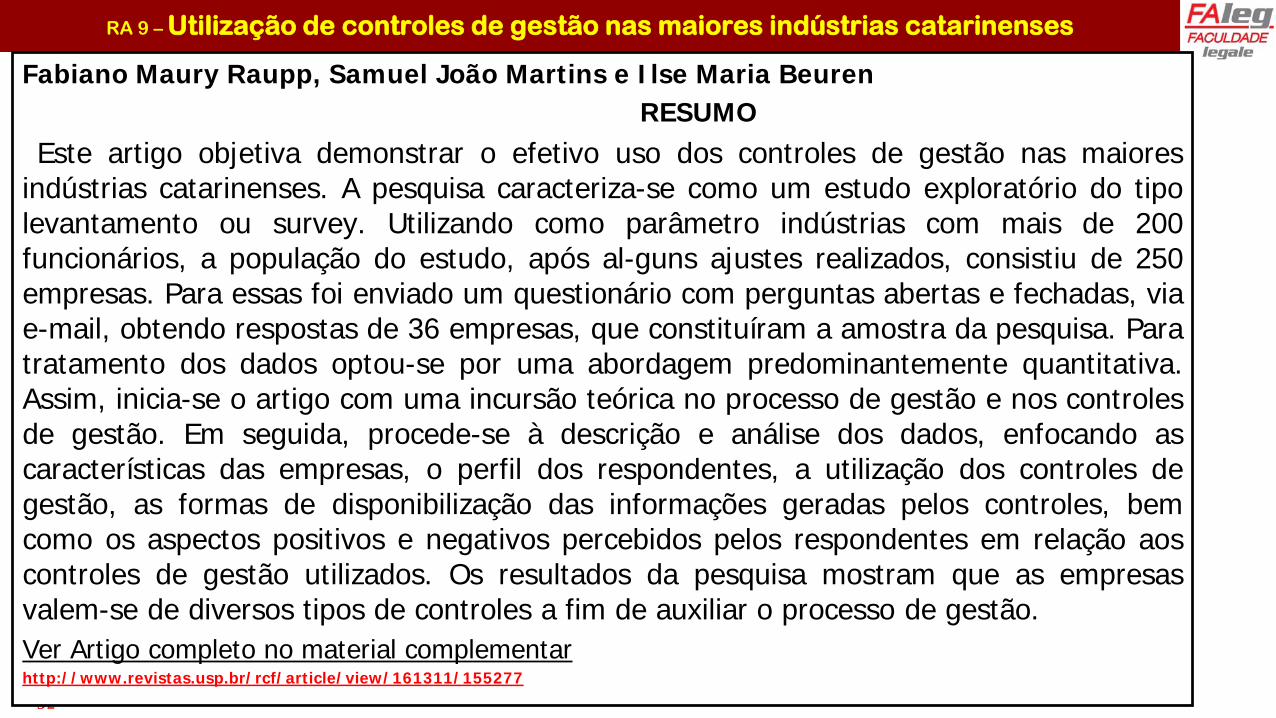

RA 9 – Utilização de controles de gestão nas maiores indústrias catarinenses

Fabiano Maury Raupp, Samuel João Martins e Ilse Maria BeurenRESUMO

Este artigo objetiva demonstrar o efetivo uso dos controles de gestão nas maioresindústrias catarinenses. A pesquisa caracteriza-se como um estudo exploratório do tipolevantamento ou survey. Utilizando como parâmetro indústrias com mais de 200funcionários, a população do estudo, após al-guns ajustes realizados, consistiu de 250empresas. Para essas foi enviado um questionário com perguntas abertas e fechadas, viae-mail, obtendo respostas de 36 empresas, que constituíram a amostra da pesquisa. Paratratamento dos dados optou-se por uma abordagem predominantemente quantitativa.Assim, inicia-se o artigo com uma incursão teórica no processo de gestão e nos controlesde gestão. Em seguida, procede-se à descrição e análise dos dados, enfocando ascaracterísticas das empresas, o perfil dos respondentes, a utilização dos controles degestão, as formas de disponibilização das informações geradas pelos controles, bemcomo os aspectos positivos e negativos percebidos pelos respondentes em relação aoscontroles de gestão utilizados. Os resultados da pesquisa mostram que as empresasvalem-se de diversos tipos de controles a fim de auxiliar o processo de gestão.Ver Artigo completo no material complementarhttp://www.revistas.usp.br/rcf/article/view/161311/155277

33

ASSAF NETO, Alexandre. Matemática financeira e suas aplicações. 7. Ed. São Paulo: Atlas, 2002. BENNINGA, Simon Z.; Sarig, Oded H. Corporate finance: a valuation approach. New York: McGraw-

Hill, 1997. BREALEY, Richard A.; MYERS, Stewart C. Principles of corporate finance. 6. Ed. New York: McGraw-

Hill, 2001. BRIGHAM, Eugene F.; GAPENSKI, Louis C.; EHRHARDT, Michael C. Administração Financeira. São

Paulo: Atlas, 2001. ROSS, Stephen A.; WESTERFIELD, Randolph W.; JAFFE, Jeffrey F. Administração financeira. 2. Ed. São

Paulo: Atlas, 02 VAN HORNE, James C. Financial management and policy. 12. Ed. New York: Prentice Hall, 2002. Frezatti, F. Orçamento Empresarualo, Atlas, 2006 Warren, Reeve & Fess, Contabilidade Gerencial, Thomson, 2003 Welshc G.A, Orçamento Empresarial, Atlas, Jiambalvo J. Contabilidade Gerencial, LTC Sanvicente, A. Z e Santos C.C Orçamento na Administração de Empresas. Atlas. Padoveze L. C. Planejamento Orçamentário. Thomson Lunkes J.r Manual e Orçamento, Atlas.

Bibliografia

Prof.Ms. José R. de Castro fontes: Frezatti F. e Lunkes J.R. Orçamento Empresarial e Manual de Orçamento -Atlas

34

CÚRRICULO• Mestre em Ciências Contábeis e Atuariais pela Pontifícia Universidade Católica de São Paulo (2001), MBA Controller-

USP-FIPECAFI, (2006), Contador com CRC ativo.• Experiência Acadêmica• Coordenador e professor dos cursos de Pós Graduação e Graduação Faculdade: Legale• Pós Graduação Professor e Coordenador:• Disciplinas- Contabilidade Societária IFRS, Gestão Estratégica de Custos, Orçamento Empresarial e Mercado Financeiro

nos cursos: IFRS - Práticas Brasileiras de Contabilidade; Gestão Tributária e Contabilidade Digital e MBA Finanças eControladoria na Faculdade.

• Graduação Professor• Orçamento Empresarial, IFRS, Práticas Contábeis, no curso de Ciências Contábeis• Faculdade Mário Schenberg –Grupo Lusófona• Foi Professor visitante de Pós Graduação na PUC-SP Contabilidade Empresarial PUC-Minas-Poços de Caldas nas

disciplinas: Fundamentos e Estratégias de Decisões Financeiras, Decisões de Financiamento de Longo Prazo e Mercado deCapitais Professor de MBA e Pós Graduação, na Universidade Católica Dom Bosco - Campo Grande MS, Gestão de RiscoBancário; Faculdade Metrocamp, Gestão Estratégica de Custos; Professor de Pós Graduação na Faculdade FAEX deExtrema: disciplinas de ,Contabilidade Avançada, Controladoria e Análise de Custos

• Foi professor nos cursos de graduação no curso de Administração e Contabilidade da Universidade PresbiterianaMackenzie, nas disciplinas Gestão Estratégica de Custos e Contabilidade Geral; Faculdade Fernão Dias –ContabilidadeGeral e de Custos.

• Experiência Profissional:• Gerente de Área de Controladoria de Banco de Varejo na área de Planejamento Estratégico, Orçamento e Análises e

Apuração de rentabilidades de produtos e unidades de negócios. Gerente da Área Operacional de Caixas Eletrônicos deBancos

• Prof. Ms. José R. de Castro fonte Frezatti, F. Orçamento Empresarial, Lunkes J.r Manual de Orçamento e Jiambalvo J. Contabilidade Gerencial

![En Passant [prévia]](https://img.document.onl/doc/110x75/568c4dd61a28ab4916a583de/en-passant-previa.jpg)