Embed Size (px)

Citation preview

INSTITUTO DE ENSINO SUPERIOR SANTO ANTÔNIO – INESA CURSO DE GRADUAÇÃO DE ADMINISTRAÇÃO

VANESSA STEFFEN

TRANSAÇÃO INTERNACIONAL ATRAVÉS DE UTILIZAÇÃO DA MODALIDADE DE PAGAMENTO

CARTA DE CRÉDITO

JOINVILLE 2008

VANESSA STEFFEN

TRANSAÇÃO INTERNACIONAL ATRAVÉS DE UTILIZAÇÃO DA MODALIDADE DE PAGAMENTO CARTA DE CRÉDITO

Trabalho de Conclusão de Curso apresentado ao curso de Administração do Instituto de Ensino Superior Santo Antônio – INESA – como requisito parcial para a obtenção do grau de Bacharel em Administração.

Orientador: Prof º Tárcio Vieira, Específico.

JOINVILLE 2008

TERMO DE APROVAÇÃO

A aluna Vanessa Steffen, regularmente matriculada no 8º semestre do curso de

administração, apresentou e defendeu o Trabalho de Conclusão de Curso, obtendo

da Banca Examinadora a média final _________ (____________), tendo sido

considerada ______________________.

Joinville, 09 de julho de 2008.

_______________________________ Marcelo Rodrigo Pezzi, Mestre

Coordenador do Curso

Banca Examinadora:

__________________________ Tárcio Vieira, Presidente.

__________________________ Tânia Regina Conceição, Membro.

__________________________ Adelir Stolf, Membro.

DEDICATÓRIA

Dedico este trabalho ao meu namorado, Genilson a quem compartilho todos os momentos de minha vida e tenho muito a agradecer pelo incentivo, compreensão, carinho e amor. A minha família, a qual agradeço pelo que sou hoje. Amo vocês. Muito Obrigada!

AGRADECIMENTOS

Primeiramente, agradeço a Deus por estar ao meu lado nos momentos mais difíceis da minha vida, me guiando e dando coragem para seguir e superar mais esta conquista. Gostaria de agradecer a todas as pessoas que por diversas vezes e todas importantes, cooperaram para eu chegar ao âmbito deste trabalho. Aproveito para agradecer ao meu orientador Tárcio Vieira pela motivação e dedicação ao desenvolvimento do trabalho. Agradeço também aos professores como: Rildo, Antonio Monteiro, Tânia, Darci, Patrícia, Rogério, Marco Antonio e aos demais que contribuíram com a minha formação acadêmica ao longo destes anos. O meu Muito Obrigada aos proprietários da Empresa Alane Confecções Ltda, em especial ao diretor de vendas, que colaboraram para o enriquecimento deste. As minhas amigas Jaqueline, Leidi e os demais colegas de classe, meu agradecimento, pois nesse período compartilhamos e superamos todos os obstáculos, em especial agradeço a minha melhor amiga Vanessa Goulart Cancellier Raimundi por sua amizade, compreensão e incentivo nos momentos difícil durante a academia. Obrigada a todos que me acompanharam nesta jornada, pela paciência e compreensão das minhas falhas e fraquezas, me ajudando a conquistar mais este acontecimento na minha vida.

As pessoas são do tamanho de seus sonhos.

Fábio Barbosa.

RESUMO

Este estudo demonstra a importância da utilização adequada de uma forma de pagamento. Devido a grande concorrência no mercado internacional as empresas precisam constantemente buscar modalidades que melhor se adaptam as suas necessidades, como: redução de custo, maior segurança na negociação, agilidade nos processos, satisfação dos clientes e viabilidade nos negócios. Assim, é importante compreender que muitas empresas, principalmente as de menores portes, não têm suporte ou conhecimento necessário e precisam buscar informação de como se efetua uma exportação. Exportar não é somente enviar mercadorias para o exterior e recolher os impostos para União, é preciso um estudo do assunto e um planejamento de todos os atributos que compõe esta base, a forma de pagamento é um dos temas dentro da exportação com maior grau de relevância e que deve ser analisado todos os ângulos, se viável ou não a empresa, pois há tipos de pagamentos que reduz o custo da exportação, em controvérsia o risco de inadimplência é alto e vice-versa. Em tese é distinguido o significado de uma exportação e uma importação, conseqüentemente é mencionada a forma de despachos nas aduanas, os principais documentos exigidos em uma exportação e como foi a introdução das empresas brasileiras no mercado internacional. Nesse contexto foram apresentadas algumas formas de pagamentos para quitação de negociações internacionais e as informações necessárias para proceder fora do território nacional. Dentre as condições de negociações e/ou pagamentos foi abordada e enfatizada a Carta de Crédito, a qual se trata de compromisso assumido entre as partes, simplesmente tem que ser cumprida em conformidade com as normas da UCP 500. O problema levantado para a elaboração deste trabalho é saber qual o tipo de modalidade de pagamento internacional que melhor se adapta a empresa Alane Confecções Ltda., já que a mesma tem interesse de ingressar nesse segmento. O objetivo desde é definir e demonstrar a forma de pagamento ideal para as necessidades da empresa, facilitando a venda no exterior e diminuindo o risco de inadimplência. Evidenciar que para uma empresa com o perfil da Alane Confecções, a melhor modalidade de pagamento é a Carta de Crédito, que ainda se divide em várias formas de Carta de Crédito na qual a empresa pode se adequar conforme as necessidades que poderão surgir. A natureza da pesquisa realizada neste trabalho foi aplicada com abordagens qualitativas, exploratórias e explicativas, já o procedimento de coleta de informações foi através de pesquisa bibliográfica.

Palavras-chave: Comércio Exterior, Exportação, Carta de Crédito.

SUMÁRIO

RESUMO...................................................................................................................................6

LISTA DE GRÁFICOS ............................................................................................................9

LISTA DE FIGURAS .............................................................................................................10

LISTA DE TABELAS ............................................................................................................11

LISTA DE SIGLAS ................................................................................................................12

1 INTRODUÇÃO....................................................................................................................14

2 FUNDAMENTAÇÃO TEÓRICA.......................................................................................16 2.1 O DESENCADEAMENTO DO COMÉRCIO INTERNACIONAL..............................16 2.2 IMPORTAÇÃO.................................................................................................................19 2.3 EXPORTAÇÃO................................................................................................................20 2.4 DESEMBARAÇO ADUANEIRO....................................................................................21 2.5 PRINCIPAIS DOCUMENTOS .......................................................................................24 2.6 INTRODUÇÃO DAS EMPRESAS BRASILEIRAS NO COMÉRCIO INTERNA- CIONAL........................................................................................................................................................................24 2.7 FORMA DE PAGAMENTO INTERNACIONAL ..........................................................29 2.8 PAGAMENTO ANTECIPADO OU DOWN PAYMENT..............................................30 2.9 COBRANÇA BANCÁRIA ...............................................................................................31 2.9.1 Cobrança bancária à vista ou At Sight ................................................................31 2.9.2 Cobrança bancária a prazo ou Time Draft ..........................................................32 2.10 REMESSA DIRETA ......................................................................................................33 2.11 CRÉDITO DOCUMENTÁRIO, CARTA DE CRÉDITO OU LETTER OF CREDIT...........................................................................................................................34 2.12 TIPOS DE CARTA DE CRÉDITO ..............................................................................35 2.12.1 Carta de crédito à vista ..........................................................................................35 2.12.2 Carta de crédito a prazo.........................................................................................35 2.12.3 Carta de crédito revogável e irrevogável..........................................................36 2.12.4 Carta de crédito transferível ou intransferível.................................................36 2.12.5 Carta de crédito rotativa ........................................................................................37 2.12.6 Stand-by letter of credit .........................................................................................37 2.12.7 Bid letter of credit ....................................................................................................38 2.13 ETAPAS PARA UTILIZAÇÃO DA CARTA DE CRÉDITO......................................38 2.14 RED CLAUSE................................................................................................................40 2.15 ANÁLISE DA CARTA DE CRÉDITO SEGUNDO A UCP 500 + EUCP ...............40 2.16 SEQÜÊNCIA DE TÓPICOS DA CARTA DE CRÉDITO.........................................41 2.17 DISCREPÂNCIAS EM CRÉDITOS DOCUMENTÁRIOS .......................................43 2.18 DISCREPÂNCIAS COMUMENTE ENCONTRADAS EM CARTA DE CRÉDITO........................................................................................................................44 2.19 REGRAS E USOS UNIFORMES SOBRE CRÉDITOS DOCUMENTÁRIOS......45

3 CARACTERIZAÇÃO DA EMPRESA .............................................................................47 3.1 HISTÓRICO.....................................................................................................................47 3.2 INSTALAÇÕES................................................................................................................47 3.3 ORGANOGRAMA ...........................................................................................................47 3.4 MISSÃO E VISÃO...........................................................................................................48 3.4.1 Missão...........................................................................................................................48 3.4.2 Visão..............................................................................................................................48

4 METODOLOGIA .................................................................................................................49 4.1 TIPO DE PESQUISA......................................................................................................49 4.1.1 Pesquisa qualitativa ..................................................................................................49 4.1.2 Pesquisa exploratória ...............................................................................................50 4.1.3 Pesquisa explicativa .................................................................................................50 4.1.4 Pesquisa bibliográfica ..............................................................................................51 4.2 INSTRUMENTO DE PESQUISA..................................................................................51

5 DESENVOLVIMENTO DA PESQUISA..........................................................................52 5.1 PROBLEMA DA PESQUISA .........................................................................................52 5.2 OBJETIVO GERAL .........................................................................................................52 5.3 OBJETIVOS ESPECÍFICOS .........................................................................................52 5.4 JUSTIFICATIVA...............................................................................................................52

6 ANÁLISE DA PESQUISA.................................................................................................54 6.1 PROPOSTA DE MELHORIA .........................................................................................54

7 CONSIDERAÇÕES FINAIS .............................................................................................57

REFERÊNCIAS......................................................................................................................59

APÊNDICE..............................................................................................................................61

LISTA DE GRÁFICOS

Gráfico 1. Gráfico dos principais países de destino - Janeiro de 2008....................... 27

LISTA DE FIGURAS

Figura 1. Organograma da empresa Alane Confecções Ltda. ......................................47

LISTA DE TABELAS

Tabela 1. Quantidades totais de RE registradas e desembaraçadas. Período:

janeiro de 1997 a dezembro 2006.....................................................................23

Tabela 2. Quantidades diárias de RE registradas e desembaraçadas.

Período: janeiro de 1997 a dezembro 2006 ....................................................23

Tabela 3. Exportações segundo as principais mercadorias - Janeiro de 2008...........26

Tabela 4. Exportação segundo os países de destino - Janeiro de 2008 .....................27

Tabela 5. Distinções das Formas de Pagamentos Internacionais mais

Utilizadas ...............................................................................................................56

LISTA DE SIGLAS

Aboard – A bordo.

Bacen – Banco Central do Brasil.

B/L – Bill of Lading - Conhecimento de embarque.

BNDES – Banco Nacional de Desenvolvimento Econômico e Social.

Camex – Câmara de Comércio Exterior.

CCI – Câmara de Comércio Internacional.

Certificate – Certificado.

Consular Certificate – Certificado consular.

Consular Invoice – Fatura consular.

Date – Data, prazo.

DDE – Declaração de Despacho Aduaneiro.

Decex – Departamento de Operações de Comércio Exterior.

Decom – Departamento de Defesa Comercial.

Deint – Departamento de Negociações Internacionais (DEINT).

Depla – Departamento de Planejamento e Desenvolvimento do Comércio Exterior.

DI – Declaração de Importação.

Draft – Saque ou letra de câmbio.

Drawback – Incentivo Fiscal.

Export Licence – Registro de Exportação.

Export Permit – Registro de Exportação.

Import Licence – Licença de Importação.

Insurance Policy – Apólice de Seguro.

Invoice – Fatura Comercial.

Irrevocable Credit – Carta de Crédito Irrevogável.

Loading Port – Porto de Embarque.

L/C ou Letter of Credit – Letra de Câmbio.

Marine Insurance – Seguro Marítimo.

MDIC – Ministério do Desenvolvimento, Indústria, e Comércio Exterior.

MRE – Ministério das Relações Exteriores.

ONU – Organização das Nações Unidas.

REI – Registro de Exportação e Importação.

Secex – Secretaria de Comércio Exterior.

Siscomex – Sistema de Comércio Exterior Brasileiro.

SRF – Secretaria da Receita Federal.

UCP 500 OU 525 – Norma Internacional referente a utilização da Carta de Crédito.

1 INTRODUÇÃO

Atualmente o mundo internacional dos negócios vem crescendo dia após dia e

conseqüentemente os Estados Soberanos estão influenciando para que este nicho

cresça ainda mais, com isso, os índices de inadimplência vem acompanhando

gradualmente, dificultando as negociações e a entrada de muitas empresas

exportadoras.

No desenvolvimento deste estudo foi abordado sobre o início do Comércio

Internacional que se originou na Antiguidade, na Mesopotâmia e Egito, de modo que

o comércio era feito através do escambo de mercadorias. Os oásis eram utilizados

como depósito de mercadorias, formando as tão conhecidas caravanas. A ampliação

das práticas de comércio internacional foi através do desenvolvimento das técnicas

de transporte e comunicação. Desta época até a atualidade estas práticas

comerciais só vieram a aumentar, não conhecendo mais fronteiras e atingindo a

todos os países, indiferente do tipo de transporte (SOUZA, 2003).

As exportações e importações se fizeram devido à necessidade dos países

em suprir a ausência de algum produto que não consegue produzir, seus motivos

são diversos, sendo que os fatores podem variar desde impossibilidade climática até

mesmo a tecnologia não aprimorada (RATTI, 2007).

Com estas operações se faz necessário à administração aduaneira do

Estado para controlar o fluxo de mercadorias que entram e saem do país. Por isso,

criou-se o Siscomex, sistema que controla eletronicamente e emite os registros e

documentos necessários para que os exportadores e importadores tenham a

autorização para estas operações. Estas fiscalizações são feitas em todas as zonas

alfandegárias, desde portos, aeroportos e postos de fronteiras do país (LUZ, 2007).

As formas de pagamentos internacionais mais utilizadas são: Pagamento

Antecipado, Cobrança Bancária, Remessa Direta e Carta de Crédito, seguindo do

detalhamento dos diversos tipos de Carta de Crédito e a interpretação da UCP 500 +

eUCP, que regulamenta as normas da mesma.

O estudo foi realizado com o intuito de desenvolver a resposta do problema

principal da pesquisa: como utilizar o recurso da ferramenta de Carta de Crédito

15

para minimizar o risco da inadimplência no mercado internacional?

A finalidade foi destacar as formas de pagamento, as vantagens e

desvantagens de cada uma, após esta análise, tornar evidente que a Carta de

Crédito foi a alternativa ideal para a Alane Confecções ingressar no mercado

internacional, reduzindo o risco de inadimplência na transação.

As negociações internacionais são imprevisíveis e torna difícil a cobrança

por ressarcimento de despesas ou prejuízo em outro país. Desta forma, a Carta de

Crédito garante segurança nas negociações, tanto dos importadores como

exportadores melhorando a capacidade competitiva de mercado, diminuindo a falta

de pagamento e comprometendo o fornecedor, ao assumir compromisso perante

seus compradores.

O objetivo geral da pesquisa foi promover a entrada de mercadorias no

exterior, de modo a garantir o pagamento de uma negociação internacional e

conscientizar sobre a importância do profissional em conhecer as melhores formas

de pagamento, inclusive destacar os tipos de Carta de Crédito. A escolha adequada

da forma de negociação e o conhecimento nas operações com o mercado externo

facilitarão a entrada no exterior, diminuindo os obstáculos, prejuízos e aumentando

as vendas.

Para finalizar, o estudo detalha os tipos de pesquisas realizadas para

desenvolver o trabalho e os métodos utilizados para dar veracidade aos dados

abordados. Já a proposta de melhoria, para o problema da empresa, foi sugerir a

implantação para a utilização da forma de pagamento “Carta de Crédito” em suas

negociações, pois se tratam de primeiras vendas, sem confiabilidade, segurança e o

evidente risco do não pagamento.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 O DESENCADEAMENTO DO COMÉRCIO INTERNACIONAL

Através de pesquisas, a história revelou que o comércio no passado estava

diretamente ligado ao desenvolvimento das técnicas de transporte e comunicações,

sendo que, o comércio de grande distância foi aferido através das rotas nos desertos

e os mercadores formavam a tão conhecidas caravanas. Como depósitos de

mercadorias eram utilizados os oásis, onde desempenhavam a função de depósitos

para as mercadorias, os comércios na antiguidade. Ainda Souza (2003, p.19),

considera que: Por meio dos registros históricos, as primeiras transações comerciais foram feitas entre núcleos de civilizações localizados nos vales da Mesopotâmia e do Egito. As operações comerciais limitavam-se ao escambo de algumas mercadorias, como tecidos, tintas e artigos de metal.

O Comércio Exterior iniciou com a necessidade dos países em trocar

mercadorias nas quais não produziam, por exemplo, as exportações de frutas

tropicais para a Europa. Devido ao clima os países não conseguem produzir este

commodities, deixando os mesmos na dependência de comprar frutas em outros

países, onde a situação climática permite a produção.

Contudo, estas necessidades não vieram somente de problemas climáticos,

mas também da falta de aprimoramento das técnicas ou de tecnologia na fabricação

de mercadorias. Um exemplo pode ser o comércio do vinho, aonde há países que se

destacam pela qualidade do produto , aumentado sua procura no mercado

internacional. Podemos citar ainda os produtos extraídos de recursos naturais, neste

caso os países que não possuem insumos em seu subsolo, ficam na dependência

da comercialização de outros países, como a venda do carvão, encontrado na

América do Norte e em alguns lugares da Europa, já no Brasil o petróleo, minério de

ferro e outros. Isso também vale para todos os países, exporta o que se tem em

excesso e importa o que não produzir, ou o que é precário para abastecer a

necessidade da população (RATTI, 2007).

Como explana Souza (2003, p.19):

17

Tendo como base a permuta, o comércio na Antiguidade promovia a transferência de mercadorias de uns povos para outros, deslocando-as de regiões onde elas existiam em abundância para aquelas onde eram escassas ou insuficientes para atender ao consumo.

Estas necessidades não poderiam ter sido supridas, caso os meios de

transportes não se desenvolvessem com o passar dos anos, auxiliando nas

exportações para outros países e até mesmo outros continentes. Souza (2003, p.23)

ainda complementa que: A evolução dos meios de transporte também contribuiu para o desenvolvimento das práticas comerciais, por meio da construção de estradas de ferro, abrindo o comércio para o interior dos continentes, bem como a introdução do navio a vapor que, no tráfego marítimo, incorporou extensas áreas de atuação no sistema mercantil mundial.

A Revolução Industrial do século XVIII, também contribuiu para este novo

sentido comercial, marcando o período moderno. Após o período da Primeira Grande

Guerra Mundial, no século XX, o comércio internacional passou por momentos de

desorientação, onde o governo era responsável pelas atividades mercantis. Muitos

tentaram obter liberdade comercial, mas fracassaram com a crise econômica de 1929.

Conseqüentemente, após 1938, a economia começava a se desenvolver junto com as

atividades comerciais. No ano seguinte surgi outra crise econômica, explodindo a

Segunda Grande Guerra Mundial, no período de 1939 a 1945, resultando na

redistribuição dos mercados entre os países vitoriosos (SOUZA, 2003).

Conforme salienta Maia (2007, p.02), “a troca, nos dias atuais, ultrapassou

as fronteiras, tornando-se o Comércio Internacional”. Logo, para Junior & Souza

(2005, p.37), “com a evolução das relações entre os Estados soberanos e os

recentes fenômenos econômicos e tecnológicos, surge à comunidade internacional”.

Entretanto, na obra de Maluf (2000, p.23) a escritora relata que, “é o intercâmbio de

bens e serviços entre países, resultante das especializações na divisão internacional

do trabalho e das vantagens comparativas dos países”.

Assim, o mundo iniciou suas transações internacionais trocando suas

mercadorias e isso segue até os dias atuais, com o diferencial dessas trocas de

mercadorias e do feedback com outros mercados as negociações tornaram-se cada

vez mais exigentes e cobrando de seus fornecedores mais qualidade nos produtos

adquiridos. Ainda para o economista Maia (2007, p.04), “não só o comércio se

tornou internacional. Também outros atos humanos, relacionados com a atividade

18

econômica, não respeitaram as fronteiras nacionais, formando um conjunto de

atividades que constituem a Economia Internacional”.

Com toda essa interação dos povos e a formação desta comunidade

internacional, gerou a globalização e o comércio internacional, no qual vem se

expandindo significativamente, alterando a administração de muitas empresas. Para

as empresas que já estão inseridas no mundo internacional, a globalização está

sendo útil para a expansão de seus negócios, no entanto, para as empresas que

negociam apenas no mercado interno, a globalização está induzindo a uma

mudança em seu planejamento de negócios, onde a mesma tem a escolha de se

integrar ao mundo internacional ou em um futuro próximo estas empresas poderão

estar condenadas ao possível fracasso (SOUZA, 2003; MAIA , 2007).

Maluf (2000, p.18) afirma que:

O comércio exterior assume cada vez mais um papel vital para a maioria dos países do mundo, constituindo uma variável fundamental para o desenvolvimento das nações. Em razão de sua própria natureza, os fatos ligados ao comércio exterior têm profundas implicações com as relações internacionais, sejam estas vistas nas suas repercussões internas e externas.

Um dos instrumentos importantes atualmente é a Internet, que cada vez

mais está interligando pessoas, desencadeando no passar dos anos uma melhoria

nos processos de negócios. Hoje estamos interligados mundialmente por línguas

universais, na qual, possibilita a comunicação com quase todas as pessoas do

mundo. Para Maia (2007, p.05), “a internet é o grande instrumento da globalização,

porque o produtor pode entrar em contato direto com o consumidor e com os

fornecedores, eliminando os intermediários”. Já Maluf (2000, p.18) descreve que,

“com a globalização provocada pela revolução tecnológica, as prioridades mundiais

modificaram-se. Busca-se relações mais transparentes, trocas comerciais mais

baseadas na competição do que na proteção”.

A internacionalização é necessária entre os povos e os estímulos

proporcionados pelos países são cada vez maiores, o motivo é suprir as

necessidades no mundo organizacional e desenvolver a economia do país. As

operações internacionais variam de acordo com os negócios e necessidades, eles

podem ser importações ou exportações, podendo ser divididas ainda em bens e

serviço (MAIA, 2007).

19

2.2 IMPORTAÇÃO

Conforme já mencionado, a importação faz parte do comércio internacional e

nasceu devido à impossibilidade dos países suprirem suas necessidades internas,

buscando novas aquisições em outros territórios. Portanto, importação é a compra

de bens e serviços do exterior, podendo ser utilizado pelo governo, como uma forma

de criar competitividade dentro do mercado interno. Assim, estas mercadorias são

nacionalizadas para consumo no país ou para a fabricação de um novo produto a

ser exportado (RATTI, 2001).

Segundo Souza (2003, p.144), “destarte, podemos conceituar a importação

como uma relação de troca entre países distintos, relativamente à entrada de

mercadorias contra a saída de divisas”. Podemos acrescentar ainda, que a

importação é de suma importância para o controle interno do governo, é uma forma

de controlar os preços abusivos das mercadorias produzida no próprio país.

Suponhamos que os produtores internos estejam montando um cartel para tabelar a

venda de certos produtos, desta forma, o governo estimula a importação, com

incentivos se for necessário, para que o produto ou similar a ele sofra redução,

evitando assim o preço abusivo. Podendo, é claro, acontecer o inverso, o governo

limitar a entrada ou taxar certos produtos para evitar prejuízo no mercado interno e

às empresas nacionais (MALUF, 2000). Carpio (2007, p.58) descreve que:

A partir de julho de 1990 quando o Brasil abriu as importações, esta atividade adquiriu grande importância na economia brasileira e no decorrer dos últimos anos foi amplamente desburocratizada, passando do sistema manual ao informatizado através do Siscomex.

No conceito do economista Maia (2007, p.07), “em determinado momento, é

mais conveniente importar um produto específico para consumir e exportar o mesmo

produto que produzimos”. No passado, muitas empresas instalaram-se em outros

países com a necessidade de produzir bens ou matéria prima, na qual não havia em

seu próprio país, ou aonde a mão-de-obra era mais lucrativa e competitiva no preço

final do produto. Podemos citar um fato que aconteceu nos Estados Unidos,

algumas empresas que tinham dificuldades em baratear o custo de seus produtos,

resolveram instalar sede da empresa na China, onde a mão-de-obra era mais

barata, essa foi uma das possibilidades para que os Estados Unidos pudesse se

tornar competitivo no mercado internacional (MAIA, 2007).

Comprar no mercado internacional é importantíssimo para estratégia de uma

20

empresa, ela pode conseguir matéria prima com preço competitivo ao mercado

interno e com alto nível de qualidade. Mas para que tudo aconteça da melhor forma

possível os dirigentes não podem esquecer de algo muito importante nas

negociações externas, à variação cambial, caso contrário o preço final do produto

pode ficar muito acima do mercado (GARCIA, 1997).

2.3 EXPORTAÇÃO

A partir do momento que algum produto passa a ser competitivo e atrativo

para o mercado global, o produto e seu fabricante passam a fazer parte da

comercialização externa. Sendo esse processo conhecido por exportação, que são

mercadorias nacionais fabricadas para vender no exterior, estas também sofrem

concorrências com as demais fabricadas no mundo. Para que esta transação

aconteça é necessário que o fabricante esteja em ordem com os documentos

organizacionais, tributários e esteja dentro dos procedimentos da fiscalização da

Receita Federal, podendo assim, despachar as mercadorias através das

modalidades aéreas, marítimas, fluviais, ferroviárias, rodoviárias e outras. Souza

(2003, p.132), ainda conclui:

Existem inúmeras razões para que as empresas optem por exportar e para que o governo incentive a exportação, quais sejam: expansão de negócios, diversificação de mercado, aprimoramento da qualidade, redução de custos, geração de novos empregos, incentivos financeiros e fiscais, etc.

O autor Ratti (2007, p.313) destaca que, “exportação vem a ser remessa de

bens de um país para outro”. É importante citar que, para as empresas importadoras

de matéria-prima com a finalidade de beneficiar e transformar mercadorias para

exportação, recebem do governo incentivos fiscais e algumas isenções de impostos

com a finalidade de estimular a exportação, dentre elas está o Drawback (MAIA,

2007).

Exportação exige continuidade e não pode ser considerada como uma

válvula de escape para as crises do mercado interno, para tanto, alguns pontos

devem ser analisados para o planejamento estratégico na exportação (Carpio,

2007):

a) Somente começar a exportar se estiver decidido;

b) Estar disposto a investir na organização do seu mercado externo;

c) Estudar o mercado com o qual deseja operar;

21

d) Estudar as táticas comerciais dos países;

e) Conhecer o essencial sobre os regimes alfandegários, cambiais,

impostos, taxas, embalagens e outros do país em questão;

f) Manter alguma forma de representação no mercado a conquistar;

g) Calcular com muito cuidado os preços de exportação;

h) Manter um comportamento de rigorosa seriedade comercial e moral;

i) Lembrar também que ninguém compra por motivo de favor;

j) Colocar um profissional experiente à frente do seu departamento de

exportação;

k) Não esperar resultados grandiosos e imediatos;

l) Observar a regulamentação do comércio exterior de cada país;

m) Aceitabilidade dos preços;

n) Preparação da mercadoria;

o) Assistência técnica.

Por fim, exportar ou importar pode ser um bom negócio para a empresa

desde que os dirigentes se conscientizem da importância de um planejamento e de

uma política que levem em conta o conhecimento e o domínio das regras e usos do

comércio internacional, é nesse momento que entra a experiência e o conhecimento

do profissional de relações internacionais (MALUF, 2000).

2.4 DESEMBARAÇO ADUANEIRO

Toda e qualquer mercadoria, seja ela importação ou exportação, não pode

sair das fronteiras brasileiras sem ter passado pelo desembaraço aduaneiro,

executado sob a responsabilidade do fiscal da Secretaria da Receita Federal. A

exportação deve ser de acordo com a Instrução Normativa SRF 28 de 27/04/94 e

alterações posteriores. Como também, toda mercadoria que ingresse no país

sujeitar-se-á a despacho aduaneiro de importação, os procedimentos estão

regulamentados pela Instrução Normativa 680/06. Uma vez a mercadoria depositada

na alfândega, a fiscalização responsável pela aduana analisa os documentos e o

carregamento os libera para o desembaraço da carga (BRASIL, 2008b).

Como a fiscalização e controle de mercadorias na fronteira são de

responsabilidade da Receita, ela também assume o compromisso de certificar se os

importadores e exportadores estão recolhendo todos os impostos exigidos pela

22

União, tendo a certeza que estão respeitando as diversas barreiras que cada país

constitui, conforme suas atividades e obrigações. Essas fiscalizações também

podem ser feitas em postos alfandegários, podendo em outros casos, a Receita

Federal fazer uma investigação na própria empresa importadora ou exportadora.

Ainda na explanação de Luz (2007, p.03): De acordo com a legislação aduaneira, mercadorias procedentes do exterior (ou a ele destinadas) somente entram no Brasil (ou dele saem) pela Zona Primária. Esta é composta pelos portos, aeroportos e pontos de fronteira alfandegados, ou seja, declarados pela Receita Federal como locais com Alfândega instalada, possibilitando a fiscalização das mercadorias.

O passo inicial para uma empresa que deseja importar ou exportar é

cadastrar-se no Registro de Exportação e Importação (REI), onde o órgão gestor

responsável pelo cadastramento é a Secretaria de Comércio Exterior (SECEX), que

está conectada ao Sistema de Comércio Exterior (SISCOMEX). Após o término do

cadastramento no REI, as empresas poderão solicitar seu credenciamento para

processar suas operações no SISCOMEX. Nesse sistema encontramos o Registro

de Exportação (RE), solicitado anteriormente ao embarque dos produtos para o

exterior, onde formará uma estrutura de informação cambial, comercial, financeira e

fiscal da operação de exportação (LUZ, 2007).

Além do RE há uma outra opção que é a Declaração de Despacho de

Exportação (DDE), este procedimento fiscaliza desembaraços aduaneiros com

destino ao exterior, podendo ter um único registro, desde que seja o mesmo

exportador, a mesma mercadoria e a mesma unidade da SRF de despacho e de

embarque, conforme Art. 7 da IN nº28/94. De acordo com orientação do site da

Secretaria da Receita Federal, a Tabela 1 demonstra as Médias Totais de produtos

desembaraçadas em um período de dez anos e a Tabela 2 demonstram as médias

diárias de RE e DDE desembaraçadas no mesmo período, de janeiro de 1997 a

dezembro de 2006, inclusas as DDE canceladas. Desta maneira, torna fácil analisar

o crescimento das exportações no Brasil e a conquista de espaço no mercado

internacional que as empresas exportadoras brasileiras demonstraram nestes

últimos dez anos (BRASIL, 2008c).

23

Tabela 1. Quantidades totais de RE registradas e desembaraçadas. Período: janeiro de 1997 a dezembro 2006.

Fonte: Secretaria da Receita Federal, 2008.

1997 a 2002 2003 2004 2005 2006 TOTAL RE 12.274 14.677 18.033 19.353 19.770 14.558 Registradas 3.258 4.289 5.164 5.445 5.570 4.005

Desembarcadas 3.258 4.280 5.162 5.448 5.572 4.004 * quantidades totais divididas pelo número de dias úteis.

Tabela 2. Quantidades diárias de RE registradas e desembaraçadas. Período: janeiro de 1997 a dezembro 2006.

Fonte: Secretaria da Receita Federal, 2008.

Este cadastro foi a solução da secretaria em padronizar todas as empresas

interessadas no comércio internacional, garantindo a integridade moral tanto das

empresas quanto do país. Para Garcia (1997, p.18), “a função básica do

mencionado cadastro é a de selecionar as empresas que operam nessas atividades,

objetivando credenciar apenas aquelas que possam ser consideradas íntegras para

atuar nas atividades do comércio internacional brasileiro”.

A maior parte destes documentos é padronizada com a finalidade de

viabilizar o negócio, ainda que em alguns países haja a necessidade de incorporar

outros documentos para a conclusão da venda. Em cada país existem algumas

diferenças nas documentações exigidas e sem estas, os negociadores estrangeiros

não poderão nacionalizar as mercadorias, assim que as mesmas chegarem aos

portos de destino, gerando transtornos. Ainda Garcia (1997, p.24) explica que:

Conhecendo-se a existência dessas regras, é importante que o exportador, antes mesmo de iniciar o processo de negociação de determinado produto no exterior, proceda a rigorosa verificação, com vistas a constatar a existência de possíveis restrições à sua saída para o exterior ou mesmo se determinados procedimentos especiais devem ser cumpridos objetivando a viabilização administrativa da operação.

Mais uma vez conclui-se que, o responsável pelo departamento de câmbio

de uma empresa deva estar preparado, tecnicamente e até mesmo juridicamente

para que não haja prejuízo financeiro por uma falha técnica na transferência de

mercadorias de um país para outro.

1997 a 2002 2003 2004 2005 2006 TOTAL

RE 18.460.350 3.713.291 4.580. 363 4.896.257 4.962.209 36.612.470

Registradas 4.899.843 1.085.243 1.311.572 1.377.607 1.398.138 10.072.403

Desembaraçadas 4.899.502 1.082.715 1.311.100 1.378.221 1.398.460 10.069.998 Obs: o número de DDE canceladas no período considerado foi de 18.475 (8 DDE canceladas, em média, por dia ).

24

2.5 PRINCIPAIS DOCUMENTOS

Em um processo de compra ou venda no exterior, é importante que as

partes pactuantes conheçam os principais documentos exigidos em uma

negociação, e todo profissional de comércio exterior deve se ater a todos as normas,

principalmente as particularidades e documentos exigidos pelos países estrangeiros

conforme suas legislações. Os principais documentos utilizados para uma

negociação internacional são: Fatura Proforma, Fatura Comercial, Conhecimento de

Embarque, Certificado de Origem, Apólice de Seguro, Contrato de Câmbio, Packing

List, Saque ou Câmbio e a Nota Fiscal de exportação (GARCIA, 1997).

2.6 INTRODUÇÃO DAS EMPRESAS BRASILEIRAS NO COMÉRCIO INTERNACIONAL

No mundo internacional acredita-se que as empresas brasileiras estejam

conscientes da necessidade e atribuições necessárias, para se integrar no mercado

de vendas de bens e produtos para o exterior. A atuação internacional visa a

abertura de novos mercados e a consolidação e expansão de mercados já

conquistados (MAIA, 2007).

Para Maluf (2000, p.24), ”baseado no exposto, a Sistemática de Comércio

Exterior do Brasil terá o seu arcabouço operativo descrito com base nos Acordos

Internacionais assinados pelo Brasil, bem como nas políticas econômicas por ele

estabelecido”. As atividades exportadoras demonstram ser uma segura alternativa

para as empresas, desde que as mesmas possuam uma atividade empresarial

integrada, e um árdio planejamento estratégico para exportar seus produtos. As

exportações podem trazer melhorias financeiras além de marketing e status para a

empresa, todavia, a mesma deve possuir qualidade e competência na produção e

distribuição de seus produtos (SOUZA, 2003).

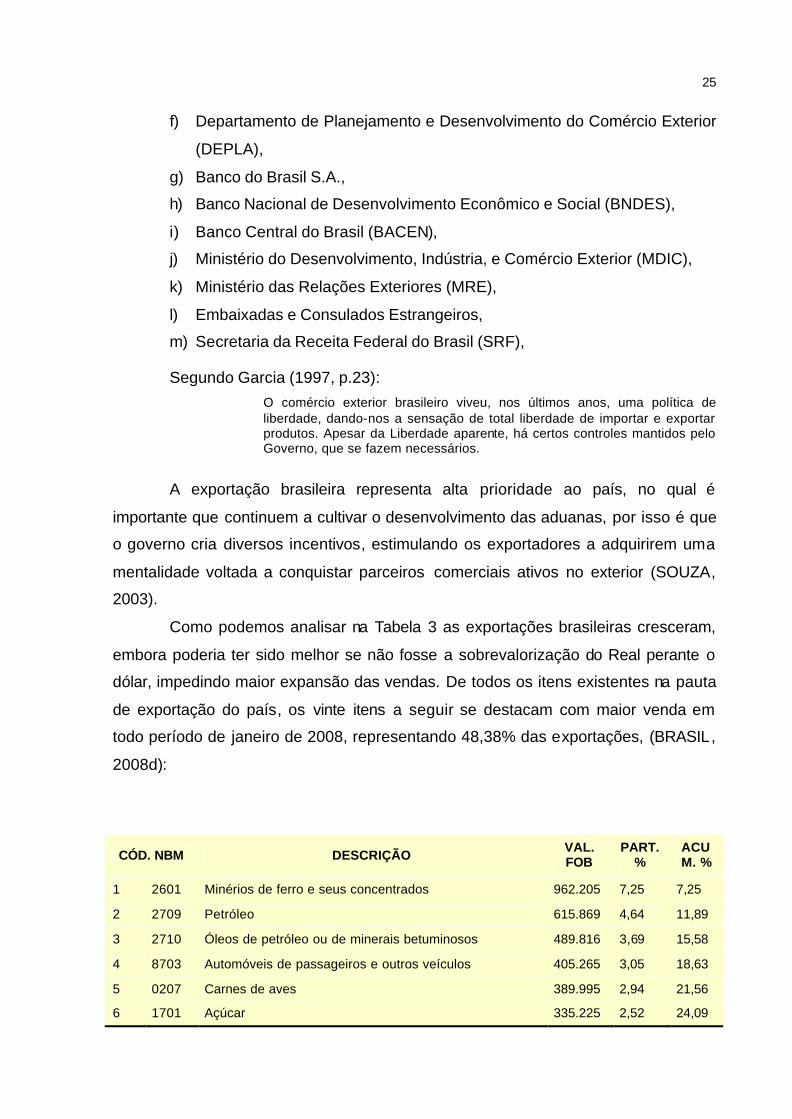

Porém, deve ter total conhecimento dos órgãos que formam a estrutura

governamental, voltada para o comércio exterior, sendo eles (MALUF, 2000):

a) Câmara de Comércio Exterior (CAMEX),

b) Secretaria de Comércio Exterior (SECEX),

c) Departamento de Operações de Comércio Exterior (DECEX),

d) Departamento de Defesa Comercial (DECOM),

e) Departamento de Negociações Internacionais (DEINT),

25

f) Departamento de Planejamento e Desenvolvimento do Comércio Exterior

(DEPLA),

g) Banco do Brasil S.A.,

h) Banco Nacional de Desenvolvimento Econômico e Social (BNDES),

i) Banco Central do Brasil (BACEN),

j) Ministério do Desenvolvimento, Indústria, e Comércio Exterior (MDIC),

k) Ministério das Relações Exteriores (MRE),

l) Embaixadas e Consulados Estrangeiros,

m) Secretaria da Receita Federal do Brasil (SRF),

Segundo Garcia (1997, p.23): O comércio exterior brasileiro viveu, nos últimos anos, uma política de liberdade, dando-nos a sensação de total liberdade de importar e exportar produtos. Apesar da Liberdade aparente, há certos controles mantidos pelo Governo, que se fazem necessários.

A exportação brasileira representa alta prioridade ao país, no qual é

importante que continuem a cultivar o desenvolvimento das aduanas, por isso é que

o governo cria diversos incentivos, estimulando os exportadores a adquirirem uma

mentalidade voltada a conquistar parceiros comerciais ativos no exterior (SOUZA,

2003).

Como podemos analisar na Tabela 3 as exportações brasileiras cresceram,

embora poderia ter sido melhor se não fosse a sobrevalorização do Real perante o

dólar, impedindo maior expansão das vendas. De todos os itens existentes na pauta

de exportação do país, os vinte itens a seguir se destacam com maior venda em

todo período de janeiro de 2008, representando 48,38% das exportações, (BRASIL,

2008d):

Em US$ 1.000 FOB

CÓD. NBM DESCRIÇÃO VAL. FOB

PART. %

ACUM. %

1 2601 Minérios de ferro e seus concentrados 962.205 7,25 7,25

2 2709 Petróleo 615.869 4,64 11,89

3 2710 Óleos de petróleo ou de minerais betuminosos 489.816 3,69 15,58

4 8703 Automóveis de passageiros e outros veículos 405.265 3,05 18,63

5 0207 Carnes de aves 389.995 2,94 21,56

6 1701 Açúcar 335.225 2,52 24,09

26

7 0202 Carnes bovinas congeladas 301.819 2,27 26,36

8 4703 Celulose 293.393 2,21 28,57

9 0901 Café mesmo torrado ou descafeínado 286.693 2,16 30,73

10 8708 Partes e acessórios dos veículos automóveis 254.755 1,92 32,65

11 7207 Produção semimanufaturados de ferro ou aços não ligados 254.163 1,91 34,57

12 1201 Soja mesmo triturada 250.651 1,89 36,45

13 1507 Óleo de soja 232.916 1,75 38,21

14 8802 Aeronaves 231.050 1,74 39,95

15 2304 Farelo de soja 219.548 1,65 41,60

16 7202 Ferroligas 193.814 1,46 43,06

17 2009 Sucos de frutas (incluídos os mostos de uvas) 188.338 1,42 44,48

18 7201 Ferro fundido bruto e ferro "spiegel" 174.605 1,32 45,79

19 7601 Alumínio em formas brutas 172.050 1,30 47,09

20 8517 Aparelhos elétricos para telefonia ou telegrafia por fio 171.402 1,29 48,38

Tabela 3. Exportações segundo as principais mercadorias - Janeiro de 2008. Fonte: Secretaria da Receita Federal, 2008.

Sendo assim, podemos analisar as exportações brasileiras no período de

janeiro de 2007 que foram US$ 10.962 milhões (FOB), com as exportações de

janeiro de 2008 que foram US$ 13.277 milhões. Desta forma, torna evidente que

apesar da sobrevalorização da nossa moeda nacional sobre o Dólar, o Brasil vem

crescendo de maneira significativa e importante. A seguir na Tabela 4, há a relação

dos vinte países que mais importou os produtos brasileiros da Tabela 3 já

mencionada. Estes países estrangeiros representam 70,97% de clientes na pauta de

Exportação em Janeiro de 2008, representando US$ 9.423 milhões em exportações

por transporte marítimo (FOB) (BRASIL , 2008d):

Em US$ 1.000 FOB

PAÍSES DE AQUISIÇÃO VALOR PART. % ACUM. %

1 Estados Unidos 1.895.207 14,27 14,27

2 Argentina 1.299.681 9,79 24,06

3 Holanda 755.111 5,69 29,75

4 China 647.033 4,87 34,62

5 Alemanha 536.199 4,04 38,66

6 Itália 454.382 3,42 42,08

7 Bélgica 413.724 3,12 45,20

27

8 Japão 374.381 2,82 48,02

9 México 361.140 2,72 50,74

10 Chile 348.475 2,62 53,37

11 Reino Unido 322.573 2,43 55,80

12 Venezuela 317.092 2,39 58,18

13 Espanha 259.500 1,95 60,14

14 França 257.137 1,94 62,07

15 Rússia 228.358 1,72 63,79

16 Peru 227.897 1,72 65,51

17 Colômbia 193.754 1,46 66,97

18 Arábia Saudita 179.676 1,35 68,32

19 Canadá 178.166 1,34 69,67

20 Paraguai 173.597 1,31 70,97

Tabela 4. Exportação segundo os países de destino - Janeiro de 2008. Fonte: Secretaria da Receita Federal, 2008.

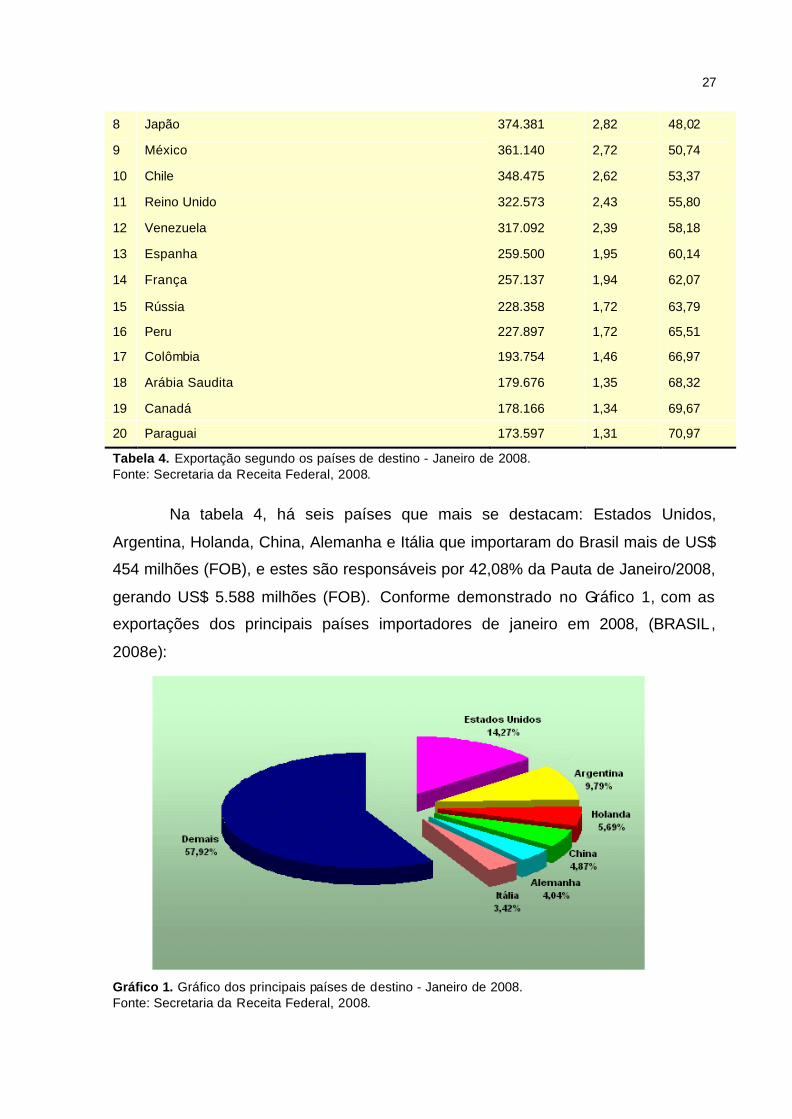

Na tabela 4, há seis países que mais se destacam: Estados Unidos,

Argentina, Holanda, China, Alemanha e Itália que importaram do Brasil mais de US$

454 milhões (FOB), e estes são responsáveis por 42,08% da Pauta de Janeiro/2008,

gerando US$ 5.588 milhões (FOB). Conforme demonstrado no Gráfico 1, com as

exportações dos principais países importadores de janeiro em 2008, (BRASIL,

2008e):

Gráfico 1. Gráfico dos principais países de destino - Janeiro de 2008. Fonte: Secretaria da Receita Federal, 2008.

28

Quanto às importações no Brasil, é necessário que o importador providencie o

registro de Declaração de Importação (DI). Nos vários tipos de mercadorias que o

Brasil importa há mercadorias que não possuem a necessidade de solicitar o

licenciamento sobre as mercadorias, como existem mercadorias que são exigidos o

Licenciamento de Importação (LI), por possuir restrição por Resoluções da ONU. A

lista de produtos que exige uma LI, está disponível no Sistema de Comércio Exterior

ou Siscomex, devido às mercadorias serem de controle especial, ficando a

responsabilidade do importador consultar antecipadamente no Siscomex, por meio do

Simulador do Tratamento Tributário e Administrativo das Importações, para se obter a

informação do tipo de operação a qual se enquadra à mercadoria (BRASIL, 2008a).

Como citado anteriormente, o cadastramento do Registro de Exportadores e

Importadores (REI), na Secretaria de Comércio Exterior é o passo inicial para as

empresas brasileiras que planejam exportar e/ou importar. Importante também é

verificar qual a aceitabilidade do produto em outros países (GARCIA, 1997).

Ao que já foi mencionado e conforme os professores Souza & Júnior (2005,

p.26) “por isto, o profissional de comércio exterior precisa conhecer quais instituições

governamentais determinam as normas de comércio internacional, estimulam as

exportações e coordenam o processo de pagamentos e créditos no Brasil”. Para as

empresas que desejam vender seus produtos no exterior devem verificar as

condições de embarques, chamadas INCOTERMS, as mesmas definem as

responsabilidades do exportador e do importador nas operações de compra e venda

de mercadorias. Para Maluf (2000, p.58):

Os chamados Incoterms (Internation Commercial Terms) é um conjunto padrão de definições determinando regras e práticas neutras que servem para definir, dentro de um contrato de compra e venda internacional, os direitos e obrigações recíprocos do exportador e do importador.

Como explica Garcia (1997, p.62), “É inadmissível que alguém que decida

operar no comércio internacional não acumule conhecimentos profundos das regras

usadas para definir as modalidades de vendas na movimentação de produtos entre os

países”. Maluf (2000, p.59) destaca:

A Câmara de Comércio Internacional (CCI), através da publicação nº 560, Revisão 2000, estabelece que o propósito dos Incoterms é o de prover um conjunto de regras internacionais para interpretação dos termos comerciais usuais mais utilizados no comércio internacional. Dessa forma, as incertezas das diferentes interpretações de tais termos em diferentes países pode ser evitada ou, pelo menos reduzidas a um patamar considerável.

29

Os INCOTERMS foram ditados pela Câmara do Comércio Internacional

(CCI) no ano de 1936, sofrendo revisões na Publicação 460 no ano de 1990. Estes

visam a expressar como será a logística internacional dos produtos, podendo

destacar as mais utilizadas (SOUZA, 2003):

? EXW ou Ex Works: Nesta modalidade a responsabilidade do exportador

sobre o produto vai até a embalagem do mesmo. Assim, cabe ao

importador assumir todos os riscos e custos do transporte da mercadoria,

bem como frete e seguro internacional.

? FAS ou Free alongside ship: Neste termo, a responsabilidade do

exportador termina no carregamento da carga ao porto, colocada ao longo

do costado do navio, no porto de embarque designado, sendo por conta

do importador, a contratação do frete e do seguro internacional. Esta

modalidade é somente utilizada em transporte aquaviários.

? FOB ou Free on board: De acordo com esta modalidade, finda a

responsabilidade do exportador na acomodação da mercadoria no interior

do navio transportador, no porto de embarque. Assim, os custos do

transporte do navio são por conta do importador. Esta modalidade é

somente utilizada em transporte aquaviários.

? CFR ou Cost and freight: Modalidade em que o exportador assume

todos os custos, inclusive o transporte internacional, até o porto de

destino. Ainda no porto da carga, todos os riscos e danos nas

mercadorias são repassados ao importador. Esta modalidade é somente

utilizada em transporte aquaviários.

? CIF ou Cost, insurance and freight: Neste termo, o exportador fica sob

total responsabilidade de arcar com os custos de transporte e seguro

internacional de riscos e danos às mercadorias. Esta modalidade é

somente utilizada em transporte aquaviários.

2.7 FORMA DE PAGAMENTO INTERNACIONAL

Com o crescimento do Comércio internacional, um dado muito importante e

preocupante vem crescendo, a inadimplência. É fundamental o negociador

30

internacional conhecer as diversas formas de pagamentos legais, para que não

tenham problemas no recebimento das divisas de suas exportações, ou ter que

efetuar um pagamento por uma mercadoria que não condiz com o combinado

(GARCIA, 1997).

A partir destas formas de pagamentos serão definidas como serão inseridas

as divisas no país, de que formas os pagamentos chegarão aos seus destinos e que

decisões serão tomadas para evitar um descontentamento na finalização das

negociações. As principais modalidades de pagamentos internacionais são:

Pagamento Antecipado, Cobrança Bancária, Remessa Direta e Carta de Crédito.

Estas modalidades de pagamentos possuem uma regulamentação especifica na

Câmara de Comércio Internacional (CCI), que poderão ser utilizadas

internacionalmente, de acordo com as cláusulas contratuais entre exportador e

importador. Garcia (1997, p.66) continua descrevendo que: Para serem estabelecidos as condições de pagamento que o exportador utilizará nas vendas de seus produtos para o exterior, há necessidade de uma análise criteriosa não apenas no sentido de ser estipulada a condição que melhor atenderá aos anseios de quem vende, como também que, acumulativamente, se encontre integrada às condições usualmente utilizadas para aquelas operações.

A análise pela modalidade de pagamento é fundamental para que a empresa

possa minimizar perdas, visualizar lucros e manter uma relação confiável com o

comprador. As modalidades de pagamentos possuem característica especifica em

cada negociação, dando a oportunidade do exportador e o importador entrarem em

acordo mútuo referente à forma de pagamento (GARCIA, 1997).

2.8 PAGAMENTO ANTECIPADO OU DOWN PAYMENT

Nesta modalidade de pagamento, o importador remete antecipadamente o

valor total ou parcial da fatura ao exportador. Após o pagamento das divisas, o

exportador embarca as mercadorias e envia os documentos originais diretamente ao

importador, para que a mesma possa ser retirada no porto de destino, ou na

fronteira do país (MAIA, 2007). Segundo Carpio (2000, p.172), “do ponto de vista

cambial brasileiro, não há risco em enviar os originais ao importador, porque o

contrato de câmbio celebrado antes do embarque já está liquidado através da efetiva

entrada de divisas ao país”. É necessário que após o embarque o exportador

forneça cópias dos documentos de exportação ao banco negociador do câmbio.

31

Nesta situação, o importador fica na dependência de que o exportador realmente

cumprirá com o combinado. Este tipo de remessa proporciona certa vulnerabilidade

para o importador, pois, o exportador tem a segurança de que irá receber o dinheiro,

mas o importador não terá a segurança que receberá a mercadoria ou se as

receberá conforme o combinado no ato da compra.

Esta modalidade de pagamento é mais utilizada na primeira venda, na

insegurança por parte do vendedor ou na necessidade de crédito para efetivar o

pedido do importador, na compra de máquinas e equipamentos que serão

produzidos especialmente para o importador, como é o caso de móveis e máquinas

para a indústria (RATTI, 2007).

2.9 COBRANÇA BANCÁRIA

Os tipos de pagamentos chamados Cobrança Bancária são regulamentadas

pelas Uniform Rules for Collections, onde estas regras sofrem revisões periódicas. A

última revisão ocorrida foi em 1° de janeiro de 1996, está em vigor até os dias atuais

e é chamada de URC 522 (RATTI, 2007). O banco, por ordem do exportador, envia

aos seus correspondentes no exterior, os documentos de embarque, com instruções

de promover a cobrança ou aceite dos saques junto aos devedores e ou sacados.

Neste caso o exportador embarca as mercadorias para o exterior e em seguida se

dirigi a um banco de sua praça, com todos os documentos da exportação, como:

Fatura, Conhecimento de Embarque (B/L), Apólice de Seguro, Letra de Câmbio e

outras (LUZ, 2007).

Explana Garcia (1997, p.66): A cobrança é exatamente o oposto do pagamento antecipado: o exportador recebe o produto da venda (divisas) e, posteriormente, remete a mercadoria, enquanto que na cobrança ele remete a mercadoria para, posteriormente, receber seu pagamento.

Para melhor entendimento, a cobrança documentária poderá ser dividida em

duas condições de pagamentos, sendo elas:

2.9.1 Cobrança bancária à vista ou At Sight

Uma cobrança bancária é à vista quando, após o embarque da mercadoria

para o exterior a mesma já pode ser reembolsada. Desta forma, o exportador efetua

32

o embarque e encaminha ao banco remetente de sua praça os documentos originais

da transação. Após o exame rigoroso dos mesmos, o banco remetente encaminhará

os documentos a um banco correspondente na praça do importador, também

chamado banco cobrador, para que o banco efetue a cobrança do importador e

remeta as divisas ao exportador (RATTI, 2007).

É importante esclarecer que os banqueiros analisam apenas documentos e

não mercadorias, portanto, os documentos são examinados e estando em ordem, o

banco entra em contato com o importador para executar a cobrança da exportação e

efetuar o pagamento (GARCIA, 1997). Já com os documentos originais em mãos, o

importador aguarda a chegada da mercadoria para retira na alfândega, pois a

mercadoria só pode ser desembaraçada com os documentos originais (MAIA, 2007).

Conforme cita na obra de Carpio (2000, p.174):

Após o embarque da mercadoria, o exportador entrega a um banco de sua preferência os documentos originais acompanhados de uma Letra de Câmbio (Saque ou Draft) contra o importador. Esta modalidade de pagamento não oferece ao exportador nenhuma garantia de que o importador irá pagar. O banco no exterior é mero cobrador, porém, não tem força legal para obrigar o importador a pagar.

O risco do exportador será evidente, pois estará remetendo a mercadoria

para o exterior com a promessa do pagamento por parte do importador. Assim, ao

chegar à mercadoria no país de destino, o exportador correrá o risco da mercadoria

atracar no porto e o importador não honrar com o compromisso. Ficando nesse

caso, a responsabilidade de todas as despesas de retorno da mercadoria para o

país de origem, do exportador.

2.9.2 Cobrança bancária a prazo ou Time Draft

Nesta modalidade, Cobrança à Prazo, os documentos originais são

anexados a um Saque, tipo de nota promissória, com vencimento futuro ao exterior,

posteriormente o importador deverá retirar os documentos no banco cobrador

mediante aceite ao saque, isso quer dizer, comprometendo-se a pagar no

vencimento. Desta forma, o exportador proporcionará ao importador uma forma de

financiamento, onde o importador terá em mãos os documentos e a mercadoria, no

entanto, o mesmo pagará somente no vencimento do saque (RATTI, 2007).

Os prazos mais utilizados nestas transações são de 90 e 180 dias, iniciando

da data do embarque ou da data do aceite do saque se não constar à palavra

33

conhecimento de embarque (B/L, AWB, etc.) na fatura, ao lado do prazo de

pagamento. Souza (2003, p.138) descreve que, “Se a cobrança for a prazo, deverá

ceder seu aceite nas respectivas cambiais ou saques para que o exportador possa

receber seu crédito”.

No caso de inadimplência, o Banco Central (Bacen) exige que o exportador

receba o valor da transação de alguma forma, sendo estas por protesto ou cobrança

judicial, podendo ainda em últimos casos, exigir a comprovação de falência do

importador, pois ocorreu saída de mercadorias do país sem a entrada de divisas.

Como Carpio (2000, p.176) ainda explica, “neste caso, o contrato de câmbio

somente será liquidado quando o exportador apresentar ao Banco Central

documentos que provem a falência do importador ou que o mesmo liquidou o valor

do saque”. Ratti (2001, p.82) demonstra que:

No Brasil, por exemplo, o preço do produto é registrado no Siscomex. Qualquer abatimento representaria redução de preço, motivo por que há necessidade de autorização. O mesmo controle se verifica em países onde o sistema cambial compreende taxas múltiplas de câmbio.

Por fim, há possibilidade de o exportador conceder ao importador abatimento

pela liquidação do saldo antes do vencimento, necessitando assim de uma

autorização das autoridades monetárias, no qual os mesmos têm a finalidade de

evitar um subfaturamento.

2.10 REMESSA DIRETA

Nesta forma de pagamento os documentos não seguem através de bancos

anexados a um saque, no entanto, são enviados a fatura, o conhecimento de

embarque e a apólice de seguro ao exportador que fará o desembaraço aduaneiro

na alfândega e somente após estar de posse do produto providencia a transferência

das divisas para o exterior. Segundo Luz (2007, p.138):

A grande vantagem desta modalidade de pagamento é a rapidez na entrega dos documentos ao importador, pois eles não transitam por bancos. Mas o exportador fica como risco de não tê-los mais para exigir o pagamento do importador. Ele fica à espera do pagamento que pode não acontecer, já que o importador não depende de mais nada que venha dele.

Assim, não é gerado prazo para pagamento, o importador deverá confiar

muito no exportador, tendo a garantia que o mesmo irá cumprir com o combinado

nas pré-negociações. Esta modalidade é utilizada em casos de mercadorias

34

enviadas da matriz para as filiais no exterior. Apesar do fato de que o exportador

deverá ter muita confiança na outra parte, a vantagem é dos documentos chegarem

às mãos do importador e tornar o processo muito mais ágil, pois, não haverá trânsito

bancário, burocrático e despesas (MAIA, 2007).

2.11 CRÉDITO DOCUMENTÁRIO, CARTA DE CRÉDITO OU LETTER OF CREDIT

Esta modalidade de pagamento também conhecida como Carta de Crédito

(Letter of Credit) ou pela sigla L/C, é o tipo de pagamento mais bem aceito em

transações internacionais, pelo fato da mesma obter a garantia de uma terceira

parte, o banco negociador. Carta de Crédito é a forma de pagamento mais

recomendada, pois oferece garantia tanto para o importador quanto para o

exportador (RATTI, 2007). A Carta de Crédito é requerida quase sempre como

garantia de crédito, principalmente quando o exportador começa a comercializar no

exterior ou quando não há relações comerciais de confiança entre exportador e

importador (CARPIO, 2000). Conforme Luz (2007, p.144), “a carta de crédito é um

compromisso irrevogável que um banco assume de pagar ao beneficiário se e

somente se os termos e condições da carta tiverem sido cumpridos”.

Certamente, com destinos a países estrangeiros, exportador e importador

encontram dificuldades em garantir que seu acordo contratual seja respeitado e

cumprido. Quando efetuamos uma negociação no exterior esperamos que tudo dê

certo, mas não é a realidade. Em uma transação precisamos nos prevenir de quase

todas as possíveis falhas, uma negociação mal realizada sempre reflete em prejuízo

para a empresa, uma delas é a forma de negociação, portanto, ela precisa ser bem

elaborada e estudada junto com o comprador e ou vendedor. Muitas vezes a venda

acontece, ficando o impasse de como iremos negociar, de que forma vamos pagar e

quando iremos receber a mercadoria.

Podemos dizer que a carta de crédito é o melhor mecanismo para resolver

essa situação, com as dificuldades encontradas nas operações comerciais pelo

comércio internacional, referente à liquidação do valor negociado na compra ou

entrega de mercadorias, surgiu a modalidade de pagamento Carta de Crédito

(GARCIA, 1997). Segundo Carpio (2000, p.08), “carta de crédito não se interpreta.

Cumpre-se”. Em muitos casos podemos notar a necessidade do exportador em

garantir que o negócio se concretize, iniciando assim a produção do bem a ser

35

vendido e fazendo que tal situação trouxesse segurança ao exportador e de que o

mesmo irá receber o valor negociado, ao entregar a mercadoria na transação

comercial. No caso do importador, ele deseja se prevenir de que o pagamento

realizado irá corresponder na entrega do bem, conforme combinado na negociação,

estando certamente nas condições esperadas e combinadas (RATTI, 2007).

Segundo Luz (2007, p.146):

Para o exportador, a segurança está em que na carta de crédito quem se compromete a lhe pagar não é o importador, mas um banco, o que lhe dá muito mais segurança. Para o importador, a segurança está em que o banco designado, que é aquele que recebe os documentos do exportador, age como se fosse o fiscal do contrato.

Com a publicação da UCP 500, onde é uma norma obrigatória para a

formalização da Carta de Crédito, nela possui todas as regras e informações

necessárias que devem ser obedecidas para a confecção da mesma (CARPIO,

2000). Porém, Garcia (1997, p.70) esclarece que, “a mencionada publicação é

respeitada pelos bancos de todos os países que aderiram ao sistema, para as

operações da espécie”.

2.12 TIPOS DE CARTA DE CRÉDITO

2.12.1 Carta de crédito à vista

Uma Carta de Crédito será à vista quando apresentar as palavras “at sight”

(à vista) ou “by negotiation” (por negociação), isso significa que o exportador

receberá o crédito do Banco Negociador apenas com a apresentação dos

documentos exigidos, se os mesmos não apresentarem nenhuma discrepância em

relação à Carta de Crédito (CARPIO, 2000).

2.12.2 Carta de crédito a prazo

O beneficiário da L/C entrega ao Banco Negociador os documentos

necessários para negociação e/ou comprovação do embarque realizado, sendo que,

quando exigido pela carta de crédito o exportador deverá apresentar um saque a

prazo capeando os documentos. No vencimento o mesmo será quitado pelo

ordenante e remetido ao aplicante. Os prazos são variados, tudo de acordo com o

combinado na abertura da carta de crédito (CARPIO, 2000).

36

2.12.3 Carta de crédito revogável e irrevogável

Em modelo Revogável, a L/C pode ser modificada ou cancelada a qualquer

momento, sem prévio aviso, não representando compromisso entre as partes, pois

não oferece estabilidade até o final da operação. Quando da emissão da carta de

crédito, uma das partes (Emitente, Beneficiário, Banco) pode a qualquer momento,

por decisão espontânea, desistir da transação sem a necessidade da concordância

dos demais envolvidos (RATTI, 2007). Para Carpio (2000, p.179), ’’este tipo de

crédito não oferece garantias ao exportador no que se refere à continuidade do

negócio, motivo pela qual é pouco utilizada’’.

Já no modelo Irrevogável fica estabelecido um compromisso inalterável,

caso haja necessidade de alguma alteração ou cancelamento, deverá ser autorizado

por todas as partes envolvidas. Para que seja acatada qualquer modificação no

documento de carta de crédito, todos os envolvidos na operação deverão ser

avisados da circunstância e acatar tal situação. No entanto, na L/C deve constar à

condição de ser revogável ou irrevogável, caso não conste nenhuma clausula ou

observação, obedecendo às normas internacionais, a carta de crédito será

considerada automaticamente irrevogável (MAIA, 2007). Carpio (2000, p.179),

“somente poderá ser cancelada ou alterada mediante a anuência prévia de todas as

partes interessadas, principalmente o exportador”.

2.12.4 Carta de crédito transferível ou intransferível

Para ser considerada Transferível deverá constar no campo da L/C à palavra

“transferível”, desta forma a mesma autoriza que o exportador transfira o pagamento

destas divisas para um ou mais exportadores, desde que sejam cumpridas todas as

instruções da Carta de Crédito original (MAIA, 2007).

Carpio (2000, p.179) explana que, ‘’neste caso o Banco Negociador está

autorizado a pagar o total ou parte de seu valor a terceiros exportadores, conforme

instrução do primeiro exportador’’. Desta forma, Maia (2007, p.88) afirma que,

“quando a carta de crédito declara que é transferível, é permitido que o primeiro

beneficiário (exportador) transfira à carta de crédito para outro exportador, desde

que obedecida às condições originais da carta de crédito”.

Caso esteja especificada na L/C a palavra “Intransferível”, o beneficiário

37

original não poderá transferir o crédito para mais nenhum outro beneficiário, sob

qualquer circunstância. Seguindo as Normas da CCI - Brochura 500, torna-se claro

que, se uma carta de crédito não for declarada transferível, será automaticamente

considerado Intransferível (RATTI, 2007).

2.12.5 Carta de crédito rotativa

Também conhecida como Revolving Letter of Credit, este modelo possibilita

que o exportador abra somente uma única Carta de Crédito, devido suas compras

freqüentes do mesmo produto, estabelecendo assim, as datas de embarque e os

respectivos valores, não havendo necessidade da abertura de uma nova Carta de

Crédito para cada negociação.

Ainda Ratti (2007, p.100), “normalmente, as cartas de créditos rotativas são

abertas com um prazo de validade não excedente a um ano. Isso porque os bancos

costumam rever a situação de seus clientes ao menos uma vez ao ano”. Isto

acontece porque no mercado internacional é comum ocorrer do importador contrair

sucessivamente mercadorias do mesmo exportador.

2.12.6 Stand-by letter of credit

Esta Carta de Crédito entende-se como uma garantia, onde estará sendo

aberta em conjunto a um empréstimo bancário, para o pagamento de um tomador na

quitação de bens ou serviços. O tomador que solicita o empréstimo abre uma Carta

de Crédito Stand By letter of Credit em outro Banco Instituidor, geralmente no

exterior. Ela fica à disposição, podendo apenas ser utilizada em caso de

necessidade, em caso do não cumprimento das obrigações contratuais por parte do

aplicante. No entanto, se assemelha mais a uma garantia do que a uma Carta de

Crédito propriamente. Foi adotada pela CCI, por influência dos Estados Unidos, que,

por problemas legais não aceitam outro tipo de garantia.

Uma vez que o solicitante do empréstimo não consiga pagar, o Banco

Instituidor a quem foi solicitada a L/C, tem a obrigação de honrar o pagamento. Após

a finalização do serviço ou a liquidação da dívida pelo tomador, a Carta de Crédito

torna-se automaticamente cancelada. Embora muito utilizado pelos bancos norte-

americanos, este tipo de documento é proibido por lei, emitir cartas de garantias

(MAIA, 2007).

38

2.12.7 Bid letter of credit

Esta Carta de Crédito é considerado como um documento de garantia,

sendo utilizada sempre que houver uma licitação internacional por exigência da

empresa detentora do projeto, esta serve para garantir os custos em uma

desistência durante o período de licitação. Esta garantia é honrada pelo Banco que

emitiu este crédito a pedido da empresa que se propôs a competir

internacionalmente ao fornecimento de mercadoria para o projeto (MAIA, 2007).

Ratti (2007, p.101) ainda conclui: A bid letter of credit, portanto, é um documento que concede ao beneficiário o direito de sacar contra o banco pagador, desde que o saque seja acompanhado de uma declaração indicando que a parte que institui a carta de crédito teve sua proposta aceita, mas recusou-se a levar o negócio adiante.

Como em toda licitação, há vários concorrentes disputando pelo fechamento

do contrato, assim que o vencedor assinar o contrato , sua carta de crédito proposta

na inscrição da licitação torna-se automaticamente cancelada. Assim, caso o

vencedor desista de assinar o contrato, a empresa detentora do projeto tem o direito

de solicitar o ressarcimento de suas despesas com a licitação, sendo este valor

garantido com a emissão da Bid Letter of Credit. O mesmo se estende para as

concorrentes que perderam a disputa, onde suas cartas de créditos também são

canceladas com a assinatura do contrato com o vencedor. No entanto, caso algum

participante decida desistir antes da escolha da instituição, o beneficiário ou

empresa detentora do projeto terá o direito de apresentar a Carta de Crédito ao

banco pagador e receber pela garantia (RATTI, 2007).

2.13 ETAPAS PARA UTILIZAÇÃO DA CARTA DE CRÉDITO

Para iniciar a comercialização de produtos para o exterior, é comum a

exigência da apresentação de uma Carta de Crédito pelo importador para garantir o

pagamento do bem em negociação. São diversas as etapas para concluir a

utilização da carta de crédito, onde a fase inicial é nos primeiros contatos entre os

negociadores, iniciando a discriminação das condições de compra e venda dos bens

negociados. Em seguida, o exportador deverá emitir e enviar a fatura ProForma ao

importador para providenciar a abertura da L/C junto ao banco (CARPIO, 1997).

Nessa condição, o importador solicita a um Banco Instituidor de sua praça,

39

mais conhecido como Banco Emitente, onde possui crédito para uma abertura de

crédito documentário. No mesmo constará como beneficiário o exportador, assim

será aberta a carta, no valor tota l da mercadoria a ser exportada (MAIA, 2007). O

banco deverá avaliar as condições de garantia com o importador, podendo exigir um

depósito em dinheiro para Carta de Crédito não financiada ou apenas garantias para

Carta de Crédito Financiada, em seguida assume a responsabilidade de pagamento

em favor do beneficiário (CARPIO, 1997). Posteriormente avisará o banco da praça

do exportador, chamado Banco Avisador, da existência de uma Carta de Crédito, e

tudo que nela consta , como: exigências, prazo de embarque, documentos

necessários, valor e quantidade de produtos, porto de origem, prazo para

negociação, entre outras (RATTI, 2001).

Conforme Carpio (2007, p.177) afirma, “para isso, deve procurar o Banco

Emitente ao qual solicita a emissão de um crédito documentário em favor do

exportador, nas condições negociadas na Proforma Invoice”. Após estes tramites

vêm à fase da negociação, no qual o banco avisador entrará em contado com o

exportador e lhe informará a existência de uma Carta de Crédito e suas condições,

em seguida, o exportador despacha as mercadorias para o importador, seguindo o

que pede a carta de crédito. Terminado o envio da mercadoria, o exportador

encaminha os documentos ao banco, onde deseja fechar o câmbio e/ou negociar a

L/C, este chamado de Banco Negociador, ele enviará ao Banco Emitente. Recebido

a documentação o mesmo fará um cheking na documentação, comprovando que as

exigências de seu cliente foram executadas, nesse ponto é liberado o câmbio ao

exportador via Banco Avisador e posteriormente ao Banco Negociador. Na fase

seguinte o Banco emitente, assim que confirmar todo o procedimento, avisará ao

importador que a documentação esta a disposição, o importador se dirigirá ao banco

para o acerto da carta de crédito , pagamento através de fechamento de câmbio, e

tomar posse dos documentos originais de embarque para a liberação das

mercadorias na alfândega (MAIA, 2007).

Essa forma de pagamento trás segurança a todos, caso ocorrer alguma

discrepância na documentação, ou seja , caso tenha algo de errado com a

mercadoria enviada ou com os documentos de embarque, o importador terá o direito

de negar a compra e o exportador terá que arcar com o seu erro e custo de retorno

da mercadoria para o país de origem. Assim descreve Carpio (2000, p.178), “se

40

houver discrepância, o Banco Emitente suspende o pagamento e consultará o

importador sobre a situação documental”. Mas, caso toda a documentação esteja

correta e a mercadoria estiver dentro do combinado na carta de crédito, mesmo que

o importador não esteja mais interessado na aquisição, ele deverá arcar com a

compra, pois o mesmo assumiu uma dívida não para o exportador, mas, para o

banco emitente e garantidor (GARCIA, 1997). Segundo Souza (2003, p.140), “o

crédito documentário constitui uma obrigação bancária de pagamento condicional“.

2.14 RED CLAUSE

A Red Clause significa “Cláusula Vermelha”, pois ela era grifada em

vermelho quando aparecia na Carta de Crédito. Esta tem como objetivo, liberar

antecipadamente o crédito ao exportado, sem que haja a necessidade do mesmo

apresentar os documentos exigidos na Carta de Crédito ao Banco Negociador.

Desta forma, torna-se questionável a segurança da entrega dos bens negociados.

Ainda Ratti (2001, p.99) demonstra que:

A Red Clause, muito usual no comércio internacional, permite que o beneficiário receba antecipadamente o valor total ou parcial do crédito. Dada a sua natureza de adiantamento sem garantia, essas cláusulas somente poderá existir quando o importador confiar plenamente no exportador. Geralmente, ela é instituída com o fim de fornecer meios ao beneficiário para adquirir ou fabricar o produto a ser exportado.

O risco é do importador, pois o banco emitente do crédito documentário

acatou essa cláusula durante o processo de abertura, por outro lado, o banco

negociador no país do exportador também está obedecendo à vontade do

importador. Segundo Carpio (2000, p .179): Pode-se concluir, então, que o sucesso financeiro de uma operação internacional envolvendo crédito documentário depende unicamente da capacidade do exportador cumprir as exigências do documento, e isso depende do profissional de cada empresa.

No Brasil, a Red Clause não é utilizada, exceto em alguns casos especiais

autorizados pelo Banco Central do Brasil, passando a ser utilizada em Créditos de

Exportação.

2.15 ANÁLISE DA CARTA DE CRÉDITO SEGUNDO A UCP 500 + EUCP

No período das negociações comerciais que envolvem exportador e

41

importador há duas etapas distintas e necessárias para iniciar o processo da Carta

de Crédito. A primeira etapa está relacionada à Fatura Pro Forma, iniciando os

primeiros contatos entre vendedor e comprador. A segunda etapa, a mais

importante, está o recebimento da Carta de Crédito pelo exportador. Carpio (2000,

p.135) ainda explana que: É nesta segunda fase que temos que ter muito cuidado, verificando se a L/C aberta pelo importador está de acordo com os termos e condições pactuados durante a primeira fase. É necessário, então, comparar a Fatura ProForma com a Carta de Crédito.

É no documento que as exigências são impostas pelo importador, na fase de

abertura da Carta de Crédito, Issuing Bank. Tornando assim, fundamental que o

exportador cumpra todos os requerimentos da L/C, pois, ao término da averiguação

dos documentos de exportação, sem discrepâncias, o exportador garantirá seu

direito de receber suas divisas e liquidar o contrato de câmbio com o Banco

Negociador. Carpio (2000, p .05) afirma ainda que:

No entanto, é preciso entender e observar com muita atenção todos os detalhes de uma carta de crédito, bem como dos os documentos de embarque, de forma a evitar possíveis discrepâncias e emendas necessárias de última hora, que poderão resultar em riscos e prejuízos às partes envolvidas.

Caso o exportador não concorde com alguma cláusula da L/C, prazos ou