Embed Size (px)

Citation preview

Mesa Redonda – Debate Executivo

Livro Registro de Controle da

Produção e do Estoque - Bloco K

Fevereiro de 2015

Conteúdo ► Histórico e Obrigatoriedade

► O que muda com a escrituração eletrônica ?

► Uma mudança cultural em toda a Empresa

► Temas para debate

► Você está preparado ?

Histórico

1

e Obrigatoriedade

Livro Registro de Controle da Produção e do Estoque Confidencial - Todos os direitos reservados

Histórico

4

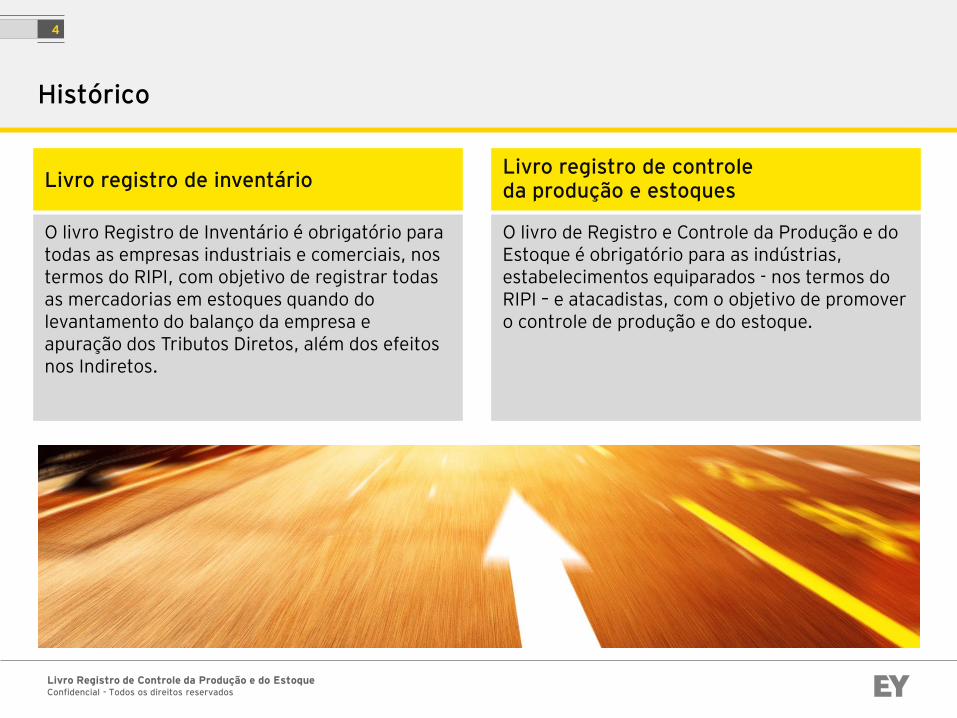

Livro registro de controle da produção e estoques

O livro de Registro e Controle da Produção e do Estoque é obrigatório para as indústrias, estabelecimentos equiparados - nos termos do RIPI – e atacadistas, com o objetivo de promover o controle de produção e do estoque.

Livro registro de inventário

O livro Registro de Inventário é obrigatório para todas as empresas industriais e comerciais, nos termos do RIPI, com objetivo de registrar todas as mercadorias em estoques quando do levantamento do balanço da empresa e apuração dos Tributos Diretos, além dos efeitos nos Indiretos.

Livro Registro de Controle da Produção e do Estoque Confidencial - Todos os direitos reservados

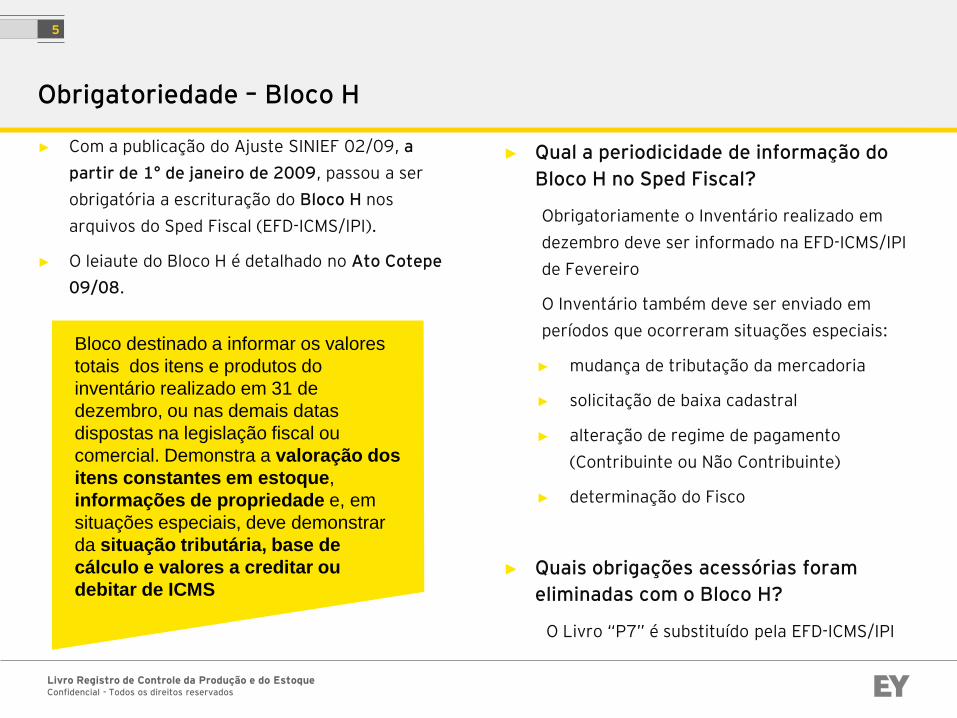

Obrigatoriedade – Bloco H

5

► Com a publicação do Ajuste SINIEF 02/09, a

partir de 1° de janeiro de 2009, passou a ser

obrigatória a escrituração do Bloco H nos

arquivos do Sped Fiscal (EFD-ICMS/IPI).

► O leiaute do Bloco H é detalhado no Ato Cotepe

09/08.

► Qual a periodicidade de informação do

Bloco H no Sped Fiscal?

Obrigatoriamente o Inventário realizado em

dezembro deve ser informado na EFD-ICMS/IPI

de Fevereiro

O Inventário também deve ser enviado em

períodos que ocorreram situações especiais:

► mudança de tributação da mercadoria

► solicitação de baixa cadastral

► alteração de regime de pagamento

(Contribuinte ou Não Contribuinte)

► determinação do Fisco

► Quais obrigações acessórias foram

eliminadas com o Bloco H?

O Livro “P7” é substituído pela EFD-ICMS/IPI

Bloco destinado a informar os valores

totais dos itens e produtos do

inventário realizado em 31 de

dezembro, ou nas demais datas

dispostas na legislação fiscal ou

comercial. Demonstra a valoração dos

itens constantes em estoque,

informações de propriedade e, em

situações especiais, deve demonstrar

da situação tributária, base de

cálculo e valores a creditar ou

debitar de ICMS

Livro Registro de Controle da Produção e do Estoque Confidencial - Todos os direitos reservados

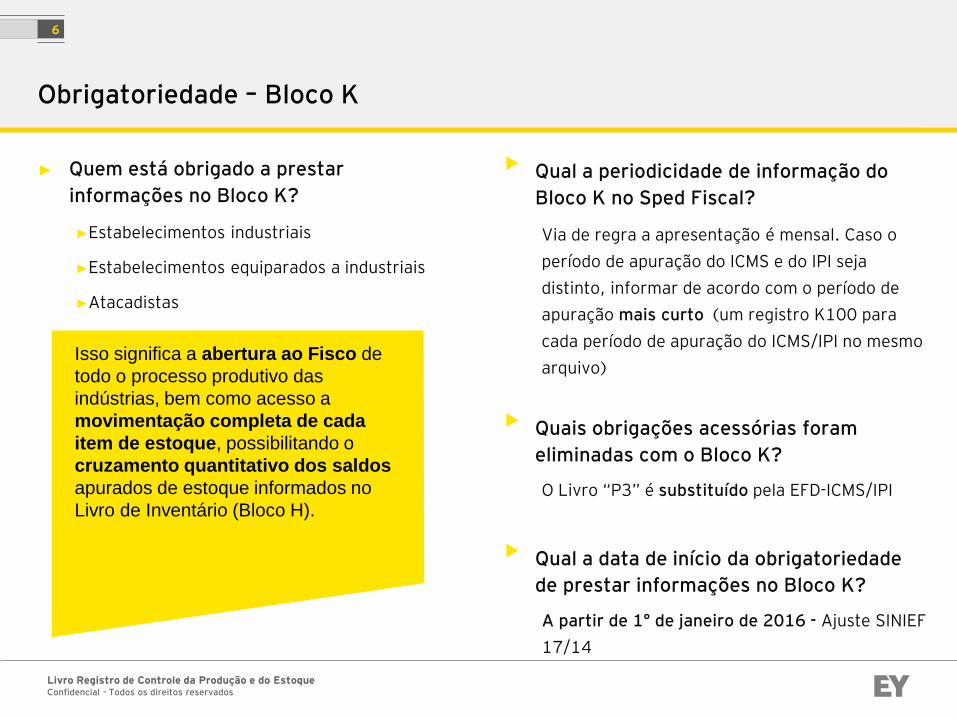

Obrigatoriedade – Bloco K

6

► Quem está obrigado a prestar

informações no Bloco K?

►Estabelecimentos industriais

►Estabelecimentos equiparados a industriais

►Atacadistas

• Qual a periodicidade de informação do

Bloco K no Sped Fiscal?

Via de regra a apresentação é mensal. Caso o

período de apuração do ICMS e do IPI seja

distinto, informar de acordo com o período de

apuração mais curto (um registro K100 para

cada período de apuração do ICMS/IPI no mesmo

arquivo)

• Quais obrigações acessórias foram

eliminadas com o Bloco K?

O Livro “P3” é substituído pela EFD-ICMS/IPI

• Qual a data de início da obrigatoriedade

de prestar informações no Bloco K?

A partir de 1° de janeiro de 2016 - Ajuste SINIEF

17/14

Isso significa a abertura ao Fisco de

todo o processo produtivo das

indústrias, bem como acesso a

movimentação completa de cada

item de estoque, possibilitando o

cruzamento quantitativo dos saldos

apurados de estoque informados no

Livro de Inventário (Bloco H).

Livro Registro de Controle da Produção e do Estoque Confidencial - Todos os direitos reservados

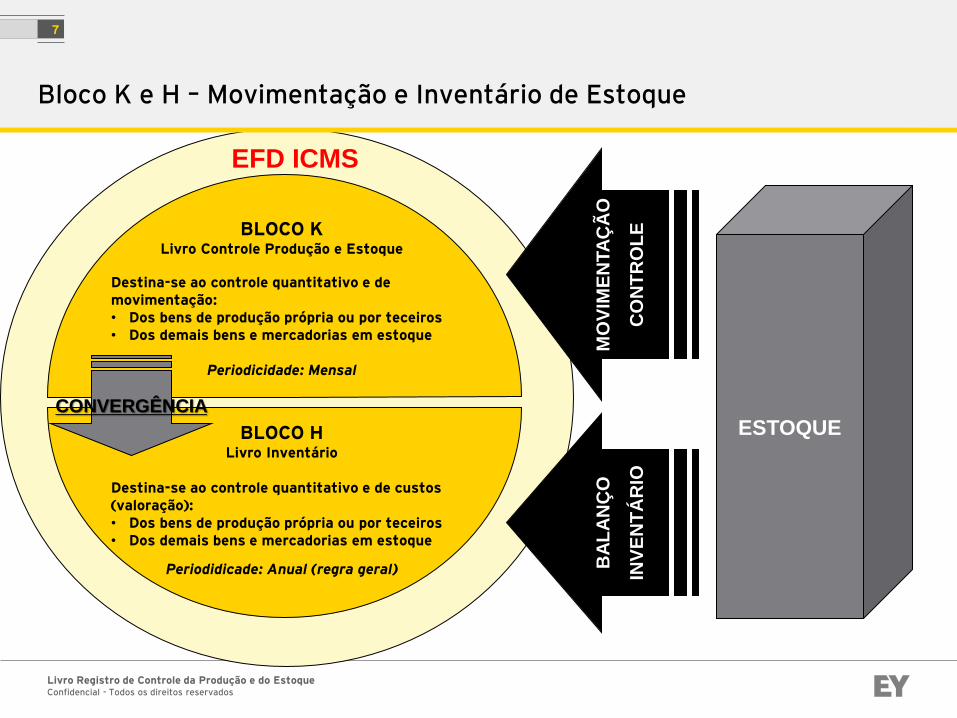

Bloco K e H – Movimentação e Inventário de Estoque

7

BLOCO K Livro Controle Produção e Estoque

Destina-se ao controle quantitativo e de movimentação: • Dos bens de produção própria ou por teceiros • Dos demais bens e mercadorias em estoque

Periodicidade: Mensal

BLOCO H Livro Inventário

Destina-se ao controle quantitativo e de custos (valoração): • Dos bens de produção própria ou por teceiros • Dos demais bens e mercadorias em estoque

Periodidicade: Anual (regra geral)

MO

VIM

EN

TA

ÇÃ

O

CO

NT

RO

LE

BA

LA

NÇ

O

INV

EN

TÁ

RIO

ESTOQUE

EFD ICMS

CONVERGÊNCIA

O que muda

2

com a escrituração eletrônica?

Livro Registro de Controle da Produção e do Estoque Confidencial - Todos os direitos reservados

Confidencial - Todos os direitos reservados

9

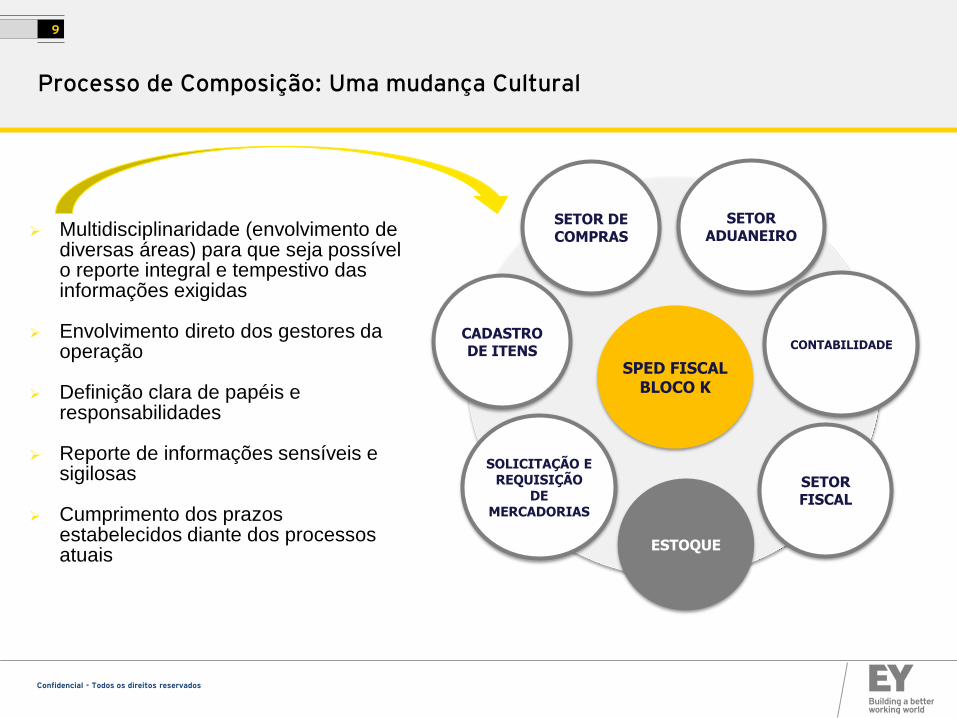

Multidisciplinaridade (envolvimento de diversas áreas) para que seja possível o reporte integral e tempestivo das informações exigidas

Envolvimento direto dos gestores da operação

Definição clara de papéis e responsabilidades

Reporte de informações sensíveis e sigilosas

Cumprimento dos prazos estabelecidos diante dos processos atuais

CONTABILIDADE

SETOR DE COMPRAS

SETOR ADUANEIRO

CADASTRO DE ITENS

SOLICITAÇÃO E REQUISIÇÃO

DE MERCADORIAS

ESTOQUE

SPED FISCAL BLOCO K

SETOR FISCAL

Processo de Composição: Uma mudança Cultural

Temas para debate

3

Livro Registro de Controle da Produção e do Estoque Confidencial - Todos os direitos reservados

Our Scope

11

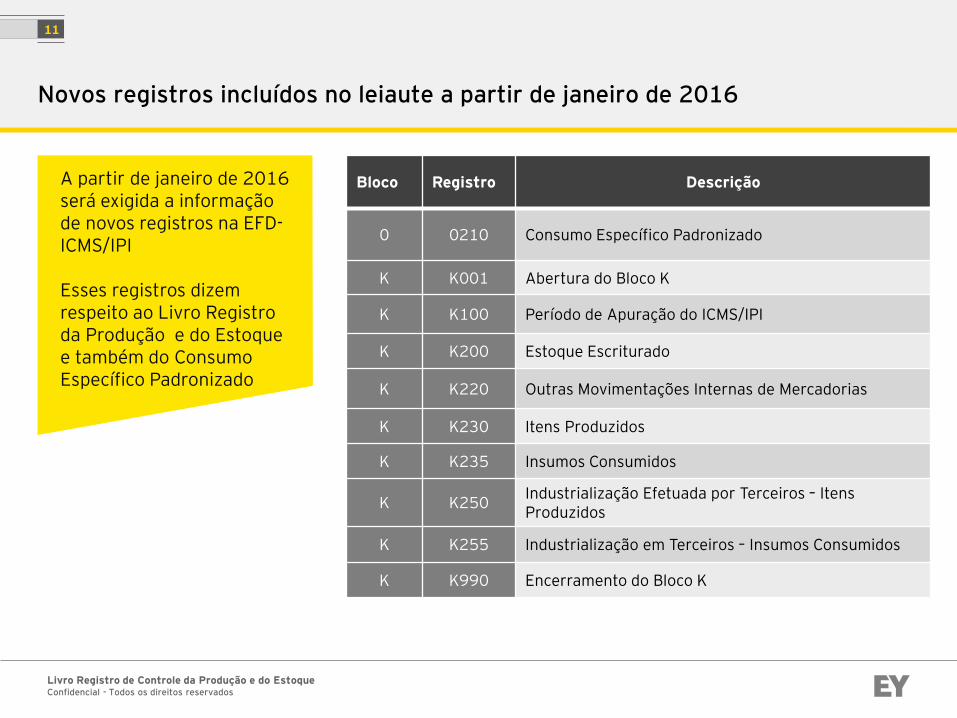

Novos registros incluídos no leiaute a partir de janeiro de 2016

A partir de janeiro de 2016 será exigida a informação de novos registros na EFD-ICMS/IPI Esses registros dizem respeito ao Livro Registro da Produção e do Estoque e também do Consumo Específico Padronizado

Bloco Registro Descrição

0 0210 Consumo Específico Padronizado

K K001 Abertura do Bloco K

K K100 Período de Apuração do ICMS/IPI

K K200 Estoque Escriturado

K K220 Outras Movimentações Internas de Mercadorias

K K230 Itens Produzidos

K K235 Insumos Consumidos

K K250 Industrialização Efetuada por Terceiros – Itens Produzidos

K K255 Industrialização em Terceiros – Insumos Consumidos

K K990 Encerramento do Bloco K

Livro Registro de Controle da Produção e do Estoque Confidencial - Todos os direitos reservados

Our Scope

12

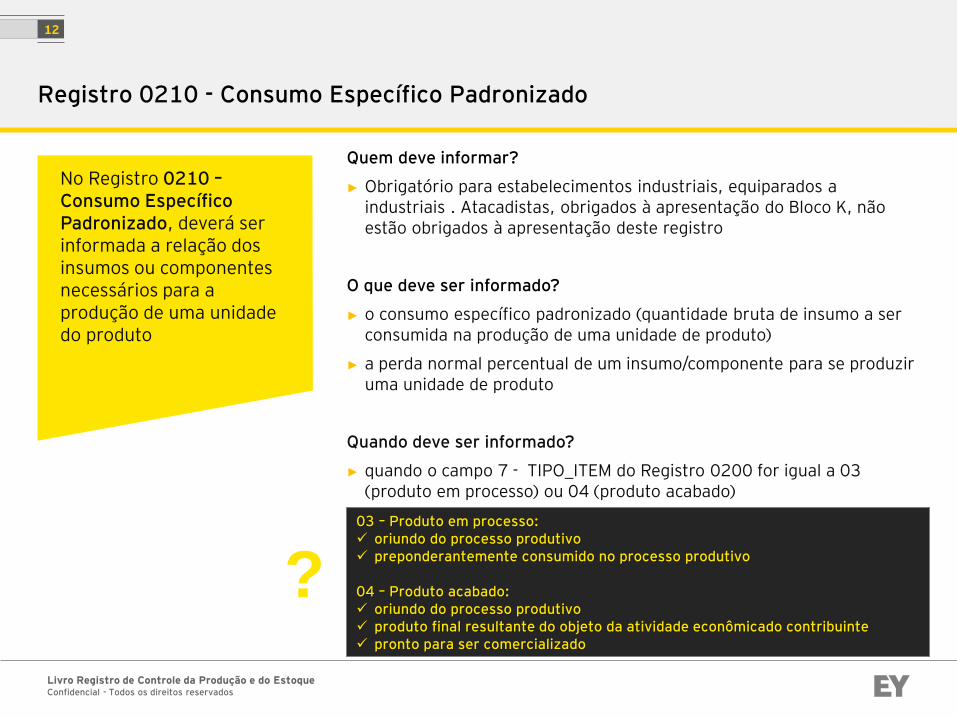

Registro 0210 - Consumo Específico Padronizado

No Registro 0210 – Consumo Específico Padronizado, deverá ser informada a relação dos insumos ou componentes necessários para a produção de uma unidade do produto

Quem deve informar?

► Obrigatório para estabelecimentos industriais, equiparados a industriais . Atacadistas, obrigados à apresentação do Bloco K, não estão obrigados à apresentação deste registro

O que deve ser informado?

► o consumo específico padronizado (quantidade bruta de insumo a ser consumida na produção de uma unidade de produto)

► a perda normal percentual de um insumo/componente para se produzir uma unidade de produto

Quando deve ser informado?

► quando o campo 7 - TIPO_ITEM do Registro 0200 for igual a 03 (produto em processo) ou 04 (produto acabado)

03 – Produto em processo: oriundo do processo produtivo preponderantemente consumido no processo produtivo 04 – Produto acabado: oriundo do processo produtivo produto final resultante do objeto da atividade econômicado contribuinte pronto para ser comercializado

?

Livro Registro de Controle da Produção e do Estoque Confidencial - Todos os direitos reservados

Our Scope

13

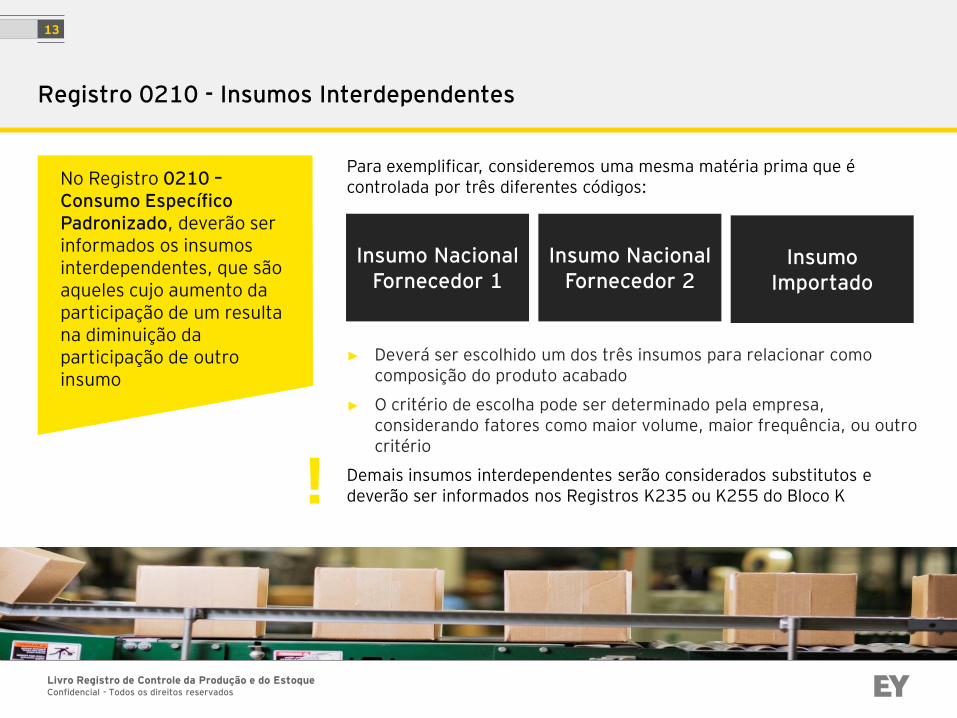

Registro 0210 - Insumos Interdependentes

No Registro 0210 – Consumo Específico Padronizado, deverão ser informados os insumos interdependentes, que são aqueles cujo aumento da participação de um resulta na diminuição da participação de outro insumo

Para exemplificar, consideremos uma mesma matéria prima que é controlada por três diferentes códigos:

Insumo Nacional Fornecedor 1

Insumo Nacional Fornecedor 2

Insumo Importado

► Deverá ser escolhido um dos três insumos para relacionar como composição do produto acabado

► O critério de escolha pode ser determinado pela empresa, considerando fatores como maior volume, maior frequência, ou outro critério

Demais insumos interdependentes serão considerados substitutos e deverão ser informados nos Registros K235 ou K255 do Bloco K

!

Livro Registro de Controle da Produção e do Estoque Confidencial - Todos os direitos reservados

Our Scope

14

Registro 0210 - Perda/Quebra Normal

No Registro 0210 – Consumo Específico Padronizado, deverá ser informada a perda ou quebra normal do processo

► Perda ou quebra normal percentual refere-se à parte do insumo que não se transformou em produto resultante

► Pode variar de acordo com a eficiência produtiva do processo de cada empresa

► Não se incluem neste conceito as perdas decorrentes de inundação, perecimento, deterioração ou quaisquer outras situações que impliquem a diminuição da quantidade em estoque do item e que não mantenha relação com o processo produtivo

? Será relacionado com a dedutibilidade do IRPJ ? Possibilidade de identificação de ajustes de estoque e exigência de estornos de créditos ?

Livro Registro de Controle da Produção e do Estoque Confidencial - Todos os direitos reservados

Our Scope

15

Registro K200 - Informações de Estoque

No Registro K200 (Estoque Escriturado) deverão ser informados os seguintes tipos de mercadorias*:

► 00 – Revenda

► 01 – Matéria Prima

► 02 – Embalagem

► 03 – Produtos em Processo

► 04 – Produto Acabado

► 05 – Subproduto

► 06 – Produto Intermediário **

► 10 – Outros Insumos

*campo TIPO_ITEM do Registro 0200

** Tipo 06 será incluído no Registro K200 (conforme FAQ do site do Sped)

► Deve ser informado o estoque final do período de apuração

► Além do tipo de material, deverá ser informado neste registro a quantidade, e o tipo de estoque (próprio, de terceiros ou em terceiros)

! No Registro K200 do Bloco K não são informados valores, mas apenas quantidades em estoque. O Bloco H trata do estoque em termos da posição anual e refere-se a todos os itens em poder da empresa. O Bloco K, no que se refere a posição de estoque informará a posição mensal e apenas dos itens de produção e comercialização (e seus insumos relacionados).

Livro Registro de Controle da Produção e do Estoque Confidencial - Todos os direitos reservados

Our Scope

16

Registro K220 – Outras Movimentações Internas de Mercadorias

O Registro K220 é utilizado para registrar as movimentações internas de mercadorias

► Exemplos:

► Substituição do código do produto em função do cliente a que se destina (adoção do código do cliente)

• Reclassificação de um produto em função do controle de qualidade

?

As seguintes situações não devem ser informadas no Registro K220: Perdas de mercadorias ou insumos em decorrência de

obsolescência Perdas decorrentes de caso fortuito Perdas de mercadorias ou insumos em decorrência de

extravio dentro da produção Perdas de produto acabado por sinistro Ajustes de estoque ou consumo interno

Livro Registro de Controle da Produção e do Estoque Confidencial - Todos os direitos reservados

Our Scope

17

Registro K230 - Informações de Produção Própria e Insumos Consumidos

No Registro K230 (Itens Produzidos) deverão ser informados os itens produzidos – produção acabada , conforme ordens de produção No Registro K235 (registro filho do K230), deverão ser informados os itens/componentes consumidos no processo produtivo

Registro K230 - As informações solicitadas neste registro são:

► Número da ordem de produção

► Data de início e de fim da produção do item

► Código e quantidade do item produzido

► Possibilidade de controle do que está em processo produtivo e o que já foi acabado

► Para cada item produzido serão informados no registro K235 os insumos consumidos

► No Registro K235 também serão indicados insumos substituídos na ordem de produção (que divergem do BOM – Registro 0210)

! Caso a ordem de produção não seja concluída até a data de encerramento do período de apuração, a produção ainda está em elaboração e não será informada a data de conclusão

Livro Registro de Controle da Produção e do Estoque Confidencial - Todos os direitos reservados

Our Scope

18

Registro K250 - Informações de Produção - Terceiros

No Registro K250 (Itens Produzidos) deverão ser informados os itens produzidos – por terceiros , conforme identificação do item produzido No Registro K255 (registro filho do K250), deverão ser informados os itens/componentes remetidos para os terceiros para serem consumidos no processo produtivo

Registro K250 - As informações solicitadas neste registro são:

► Data do reconhecimento da produção

► Código e quantidade do item produzido

A data do reconhecimento da produção não está vinculada a data de entrada da Nota Fiscal

Não existem campos para controle dos serviços realizados pelos terceiros

Relacionado ao K250 está o registro K255 (Insumos Consumidos), para identificação dos itens consumidos para o item produzido

Livro Registro de Controle da Produção e do Estoque Confidencial - Todos os direitos reservados

Our Scope

19

Exemplo de Inter-correlação dos diversos projetos Sped

► Saldos de estoque e custo da mercadoria

Com o avanço do projeto SPED, nota-se que as diversas obrigações acessórias estão cada vez mais inter-relacionadas

Correlação com o método de valoração dos estoques informado no Registro L200 da ECF – Escrituração Contábil Fiscal

Informação Origem

Saldo Inicial EFD ICMS/IPI - Bloco H

Aquisições EFD ICMS/IPI EFD-Contribuições - Bloco C

Composição de Custos ECF - Bloco L

Consumo na Produção EFD ICMS/IPI - Bloco K

Saldo Final EFD ICMS/IPI - Bloco H

Livro Registro de Controle da Produção e do Estoque Confidencial - Todos os direitos reservados

Our Scope

20

Penalidades

Arquivo entregue com atraso

► Competência da Secretaria de Fazenda Estadual

► de 0,1% (um décimo por cento) da soma do valor contábil das saídas com o valor contábil das entradas, não podendo ser inferior a R$ 500,00, nem superior a R$ 10.000,00 , por período de apuração

► Competência da RFB:

► R$ 500 a R$ 1.500

Arquivo que apresentar com inexatidões, incorreções ou omissões

► Competência da Secretaria de Fazenda Estadual

► 1% da soma do valor contábil das entradas ou das saídas, não podendo ser inferior a R$ 250,00, limitada a R$ 10.000,00, por período de apuração

► Competência da RFB:

► 0,2%, não inferior a R$ 100,00, sobre o faturamento do mês anterior ao da entrega da declaração

Livro Registro de Controle da Produção e do Estoque Confidencial - Todos os direitos reservados

Our Scope

21

Retificação

O contribuinte poderá retificar a EFD mediante envio de outro arquivo para a

substituição integral do arquivo digital, nos seguintes prazos

• Até a data fixada para o envio da EFD, independentemente da autorização do fisco

• Até o último dia do terceiro mês subsequente ao

encerramento do mês da apuração, independentemente da autorização do fisco

• Após o terceiro mês subsequente ao encerramento do

mês da apuração, mediante a autorização do fisco, nos casos em que houver prova inequívoca da ocorrência de erro de fato no preenchimento da escrituração

Você está Preparado?

4

Livro Registro de Controle da Produção e do Estoque Confidencial - Todos os direitos reservados

Our Scope

23

Problemas Recorrentes

► Ausência ou fragilidade de controles nos processos

► Quantidade - Estoque negativo

► Divergências entre inventário e movimentação de entrada e saída

► Divergências entre as ordens de produção e itens produzidos (ex. Consumo ou substituição de insumos não previstos)

► Contingência na tomada dos créditos de IPI oriundos de Devoluções de mercadorias por não apresentação da escrituração

► Problemas sistêmicos (migração de dados, implementação indevida das parametrizações, atualização de patches ou novos produtos, ajustes manuais).

► Divergências entre estoque físico e documentos fiscais

► Divergências e conversões de unidades de medida

► Divergências “kits”

► Exposição da composição ou fórmula do produto; e grau de detalhamento da composição do produto

► Transferência realizada com o valor menor que o custo de produção

► Tratamento inadequado de estoque em trânsito

► Convergência das informações dos Blocos H e K com os demais blocos do SPED

► Falta de realização de inventário nas mudanças de Situação tributária de produtos (ex: Mudança para Substituição Tributária)

Livro Registro de Controle da Produção e do Estoque Confidencial - Todos os direitos reservados

Our Scope

24

Para reflexão:

► A sua empresa faz inventários periódicos que ocasionam ajustes?

► Atualmente sua empresa armazena as informações dos Livros de Inventário e Livros Controle de Produção e Estoque (Modelo 03 e Modelo 07)? Com que periodicidade?

► E as informações dos arquivos 4.5.1 (Arquivo de Controle de Estoque) e 4.5.2 (Arquivo de Registro de Inventário)? Com que periodicidade?

► Controla estoque de terceiros em seu poder?

► Como estão os controles de estoque e de custeio? Qual o nível de detalhamento? E o grau de integração com os controles fiscais?

► Qual é o tratamento dado as perdas de estoque decorrentes do processo produtivo?

► Suas fontes de dados para alimentar os registros do Bloco K são confiáveis?

► Possui controle dos estoques em trânsito?

Contatos:

Paulo Cesar Martins Viana

Diretor Executivo

Tel.: (47) 2111-0707

Ricardo Prado Gazotto

Gerente Sênior Executivo

Tel.: (41) 3593-0708

EY | Auditoria | Impostos | Transações Corporativas | Consultoria

Sobre a EY

A EY é líder global em serviços de Auditoria, Impostos, Transações Corporativas e Consultoria. Nossos insights e os serviços de qualidade que prestamos ajudam a criar confiança nos mercados de capitais e nas economias ao redor do mundo. Desenvolvemos líderes excepcionais que trabalham em equipe para cumprir nossos compromissos perante todas as partes interessadas. Com isso, desempenhamos papel fundamental na construção de um mundo de negócios melhor para nossas pessoas, nossos clientes e nossas comunidades.

No Brasil, a EY é a mais completa empresa de Auditoria, Impostos, Transações Corporativas e Consultoria, com 5.000 profissionais que dão suporte e atendimento a mais de 3.400 clientes de pequeno, médio e grande portes.

Em 2012, a EY Brasil tornou-se Apoiadora Oficial dos Jogos Olímpicos Rio 2016TM e fornecedora exclusiva de serviços de Consultoria para o Comitê Organizador. O alinhamento dos valores do Movimento Olímpico e da EY foi decisivo nessa iniciativa.

EY refere-se à organização global e pode referir-se também a uma ou mais firmas-membro da Ernst & Young Global Limited (EYG), cada uma das quais é uma entidade legal independente. A Ernst & Young Global Limited, companhia privada constituída no Reino Unido e limitada por garantia, não presta serviços a clientes. Para mais informações sobre nossa organização, visite ey.com.br.

© 2013 EYGM Limited. Todos os direitos reservados. www.ey.com.br