Embed Size (px)

Citation preview

MINISTÉRIO DA DEFESAEXÉRCITO BRASILEIRO

SECRETARIA DE ECONOMIA E FINANÇAS1ª INSPETORIA DE CONTABILIDADE E FINANÇAS DO EXÉRCITO

(Sv Fundos Reg / 1ª RM – 1934)IC

BOLETIM INFORMATIVO Nº 02

FEVEREIRO / 2010

FALE COM A 1ª ICFEx

Correio Eletrônico: [email protected]ágina Internet: http://www.1icfex.eb.mil.br Telefones: (21) 2519–5766 / 2519–5053

RITEx 810–5766 / 810–5053

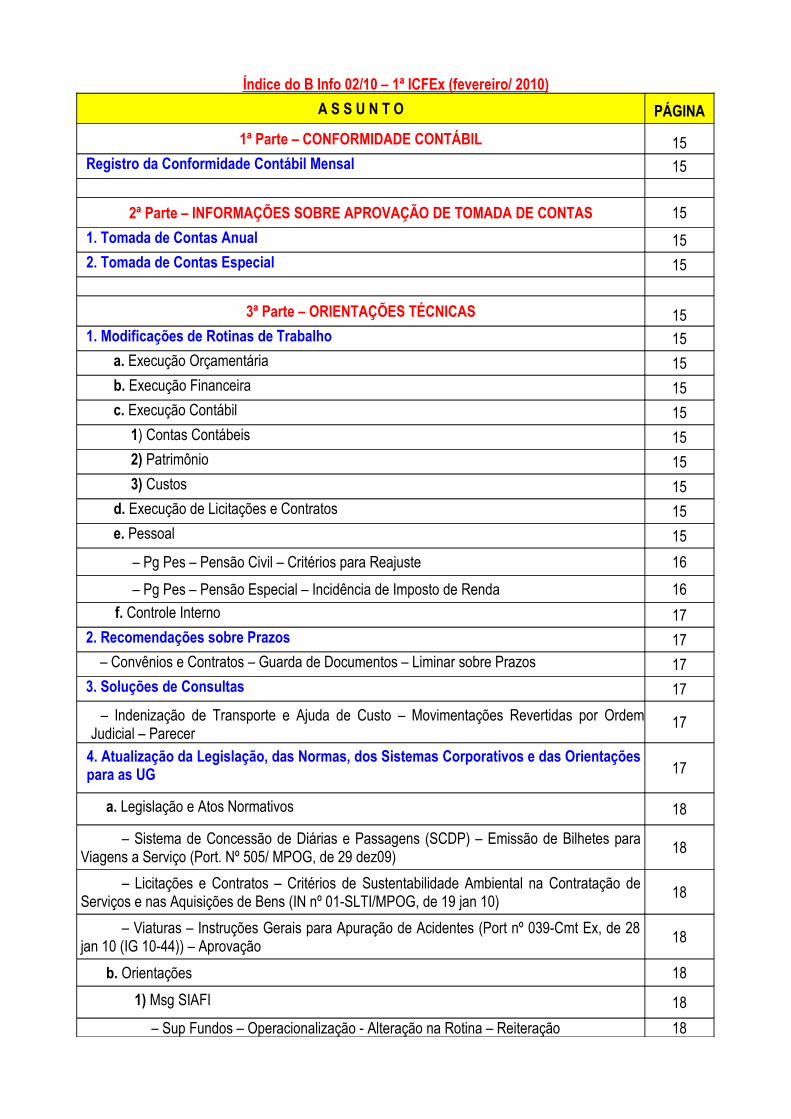

Índice do B Info 02/10 – 1ª ICFEx (fevereiro/ 2010) A S S U N T O PÁGINA

1ª Parte – CONFORMIDADE CONTÁBIL 15Registro da Conformidade Contábil Mensal 15

2ª Parte – INFORMAÇÕES SOBRE APROVAÇÃO DE TOMADA DE CONTAS 151. Tomada de Contas Anual 152. Tomada de Contas Especial 15

3ª Parte – ORIENTAÇÕES TÉCNICAS 151. Modificações de Rotinas de Trabalho 15

a. Execução Orçamentária 15b. Execução Financeira 15c. Execução Contábil 15

1) Contas Contábeis 152) Patrimônio 153) Custos 15

d. Execução de Licitações e Contratos 15e. Pessoal 15

– Pg Pes – Pensão Civil – Critérios para Reajuste 16– Pg Pes – Pensão Especial – Incidência de Imposto de Renda 16

f. Controle Interno 172. Recomendações sobre Prazos 17

– Convênios e Contratos – Guarda de Documentos – Liminar sobre Prazos 173. Soluções de Consultas 17

– Indenização de Transporte e Ajuda de Custo – Movimentações Revertidas por Ordem Judicial – Parecer

17

4. Atualização da Legislação, das Normas, dos Sistemas Corporativos e das Orientações para as UG 17

a. Legislação e Atos Normativos 18

– Sistema de Concessão de Diárias e Passagens (SCDP) – Emissão de Bilhetes para Viagens a Serviço (Port. Nº 505/ MPOG, de 29 dez09) 18

– Licitações e Contratos – Critérios de Sustentabilidade Ambiental na Contratação de Serviços e nas Aquisições de Bens (IN nº 01-SLTI/MPOG, de 19 jan 10) 18

– Viaturas – Instruções Gerais para Apuração de Acidentes (Port nº 039-Cmt Ex, de 28 jan 10 (IG 10-44)) – Aprovação 18

b. Orientações 181) Msg SIAFI 18

– Sup Fundos – Operacionalização - Alteração na Rotina – Reiteração 18

A S S U N T O PÁGINA– Licitações e Contratos – Atendimento a IN nº 03-MPOG, 15 out 09 – Orientações 18– Mov Pes – Despesas com Aj Custo e Indenização de Transporte (ATUFOLHA) –

Determinação 18

– Pg Pes – FAP Digital – Transmissão Complementar - Orientações 18– Pg Pes – Servidor Civil – Pagamento de Adicionais Referentes ao Exercício de

2009 – Orientações 18

– SIAFI – Equação 163 CONCONTIR – Implantação 18– Pg Pes – Processo de Pagamento Complementar de Militar da Ativa (PPCMA) –

Orientações 18

– Pg Pes – Servidor Civil – Cálculo da Vantagem do Art 192 Inciso II Lei 8.112/90 – Orientações 18

– SIAFI – Transação BALANSINT/ CONBALANUG – Envio de Demonstrativos Contábeis por E-mail – Procedimentos 19

– SISCOFIS – Bens em Poder de Terceiros – Orientações para Escrituração 19– Consultas ao CPEx – Formulação – Orientação 19– Pg Pes – Servidores e Pensionistas Civis – Prazo de Bloqueio e Reversão –

Orientação 19

– SIAFI – Nota Lançamento de Sistema – Ajuda de Custo e Indenização de Transporte – Orientações 19

– SIAFI – CONFLUXO – Realização de Compromissos Liquidados pela ATUFOLHA – Procedimentos 19

– Pg Pes – Adicional de Férias de PTTC – Orientações 19– SIAFI – Transação ATUARQDIRF – Disponibilização 19– Pg Pes – Inativos e Pensionistas com Pg Bloqueado – Disponibilização de

Relatório/ Alerta 19

2) Msg SIASG 19– Licitações e Contratos – Atendimento a IN nº 03-MPOG, 15 out 09 –

Esclarecimentos 19

– Certificação Digital – Esclarecimentos/ Orientações 19– DOU – Inclusão de Matéria no SIASG – Orientação 19

4ª PARTE – ASSUNTOS GERAIS 19

1. Informações do tipo “você sabia?” 19

– Agt Adm – Simpósio de Adm da UG 2010 – Orientações 19– SIGA – Sub-Repasse Automático de Numerário – Nova Rotina 19– Viaturas – Instruções Gerais para Apuração de Acidentes (Port nº 039-Cmt Ex, de 28 jan

10 (IG 10-44)) 20

2. Aniversário de OM 20

ANEXOS

Anexo “A” – Pg Pes – Pensão Civil – Critérios para Reajuste 22Anexo “B” – Pg Pes – Pensão Especial – Incidência de Imposto de Renda 25Anexo “C” – Convênios e Contratos – Guarda de Documentos – Liminar sobre Prazos 30

1ª ICFEx Continuação do B Info nº 02, de 28 de fevereiro de 2010Pag15

Confere

________________S Ch 1ª ICFEx

MINISTÉRIO DA DEFESAEXÉRCITO BRASILEIRO

SECRETARIA DE ECONOMIA E FINANÇAS1ª INSPETORIA DE CONTABILIDADE E FINANÇAS DO EXÉRCITO

(Sv Fundos Reg / 1ª RM – 1934)(Sv Fundos Reg / 1ª RM – 1934)

BOLETIM INFORMATIVO Nº 02/ 2010 – 1ª ICFEx (fevereiro/ 2010)

1ª PARTE – CONFORMIDADE CONTÁBILEm cumprimento às disposições da Coordenação Geral de Contabilidade da Secretaria do Tesouro

Nacional (CCONT / STN), que regulam os prazos, os procedimentos, as atribuições e as responsabilidades para a realização da conformidade contábil das Unidades Gestoras (UG) vinculadas, esta Setorial de Controle Interno registrou no SIAFI, a conformidade contábil para certificar os registros contábeis efetuados em função da entrada de dados no citado sistema.

No mês de janeiro de 2010, todas as UG foram consideradas “SEM RESTRIÇÃO”.(Nota para B Info nº 002 – S-3.1, de 21 fev 10)

2ª PARTE – INFORMAÇÕES SOBRE APROVAÇÃO DE TOMADA DE CONTAS1. TOMADA DA CONTAS ANUAL

Nada há a considerar.2. TOMADA DE CONTAS ESPECIAL

Nada há a considerar.

3ª PARTE – ORIENTAÇÕES TÉCNICAS1. MODIFICAÇÕES DE ROTINAS DE TRABALHO

a. Execução OrçamentáriaNada há a considerar.

b. Execução FinanceiraNada há a considerar.

c. Execução Contábil1) Contas contábeis

Nada há a considerar.2) Patrimônio

Nada há a considerar.3) Custos

Nada há a considerar.d. Execução de Licitações e Contratos

Nada há a considerar.e. Pessoal

1ª ICFEx Continuação do B Info nº 02, de 28 de fevereiro de 2010Pag16

Confere

________________S Ch 1ª ICFEx

1) Pg Pes – Pensão Civil – Critérios para ReajusteA SEF, por intermédio do Ofício nº 024 – Asse Jur – 10 (A1/SEF) – Circular, de 05 fev 10, enviado

a todos os Chefes de ICFEx, divulgou o Ofício nº 01 – Asse Jur/D Aud, de 27 jan 10, que versa sobre critérios de reajuste de pensão civil.

O referido Ofício teve como objetivo expressar o entendimento da Secretaria de Economia e Finanças à luz da legislação em vigor e com base em Acórdão emitido pelo TCU acerca da paridade do reajuste da pensão civil.

De forma conclusiva foram apresentadas as seguintes situações:a. Pensionista em fruição do seu beneficio em 31/12/03.

- Tem direito à paridade integral. (art. 7° da EC 41/03).b. Pensionista cujos instituidores se aposentaram na forma do art. 3° da EC 47/05.

- Tem direito à paridade integral. (art. 3º, parágrafo único, da EC 47/05).c. Pensionistas que tenham cumprido todos requisitos para obtenção desse benefício após

31/12/03.- O reajuste será o mesmo utilizado para reajustamento dos benefícios do Regime Geral de

Previdência Social – RGPS (§ 8º do art. 40 da CF, Lei nº 10.887/04 e decisão do STF no Mandado de Segurança nº 25.871-DF).

Devido a importância do assunto e em cumprimento a determinação da SEF, quanto a divulgação às Unidades Gestoras Vinculadas, esta U Ct Intr transcreve no Anexo “A”, ao presente B Info, o Ofício nº 01 – Asse Jur/D Aud, de 27 jan 10, da Diretoria de Auditoria.

Em conseqüência, os OD das UG com encargos de pagamento de pensão civil deverão considerar o Ofício nº 01 – Asse Jur/D Aud, de 27 jan 10, quando da concessão e dos reajustes das pensões civis no âmbito da força.

(Nota para B Info nº 005 – S-1.1, de 18 fev 10)

2) Pg Pes – Pensão Especial – Incidência de Imposto de RendaA SEF, por intermédio do Ofício nº 025 – Asse Jur – 10 (A1/SEF) – Circular, de 08 fev 10, enviado

a todos os Chefes de ICFEx, emitiu seu parecer sobre a isenção do Imposto de Renda sobre a pensão especial.

O referido Ofício teve como objetivo esclarecer a aplicação da citada Isenção e orientar os procedimentos a serem tomados para a correção de possíveis desvios na interpretação das Normas Legais.

De forma conclusiva foi orientado que todos Órgãos Pagadores de Inativos e Pensionistas deverão tomar as seguintes providências:

1) identificar os beneficiários da pensão estabelecida pela Lei nº 8.059, de 1990, que não possuem direito à isenção do Imposto de Renda por motivo diverso, tal como ordem judicial ou motivos de saúde previstos em lei, além de consolidar um relatório que deverá ser remetido às Regiões Militares e às ICFEx de vinculação;

2) comunicar, por escrito e previamente, todos os beneficiários da pensão estabelecida pela Lei nº 8.059/90, não abrangidos por qualquer espécie de isenção tributária, que a retenção do Imposto de Renda passará a ser realizada a partir da pensão de março ou de abril, fundamentando tal providência na legislação destacada acima;

3) instaurar procedimento administrativo conforme estabelecido na Port nº 008-SEF/03, bem como pelas diretrizes constantes dos pareceres nº 048/AJ/SEF e nº 099/AJ/SEF, ambos de 2009, a fim de que sejam garantidos aos pensionistas beneficiários as garantias constitucionais de ampla defesa e do contraditório, cientificando-os acerca da incidência da tributação a partir de abril de 2009; e

4) remeter ao Centro de Pagamento do Exército (CPEx), as informações cadastrais das(dos)

1ª ICFEx Continuação do B Info nº 02, de 28 de fevereiro de 2010Pag17

Confere

________________S Ch 1ª ICFEx

pensionistas que deixaram de reter o imposto de renda referente ao ano base de 2009, a fim de remessa de dados retificadores à Receita Federal e envio de Comprovantes de Rendimentos Pagos (CRP) atualizados aos referidos pensionistas, se for o caso.

Devido a importância do assunto e em cumprimento a determinação da SEF, quanto a divulgação às Unidades Gestoras com encargos de pagamento de inativos e pensionistas (OPIP), esta U Ct Intr transcreve no Anexo “B”, ao presente B Info, o Ofício nº 025 – Asse Jur – 10 (A1/SEF) – Circular, de 08 fev 10, da Secretaria de Economia e Finanças.

Em conseqüência, os OD das UG com encargos de pagamento de inativos e pensionistas devem tomar os procedimentos constante do documento em epígrafe para detecção e correção de possíveis problemas com o pagamento de seus pensionistas.

(Nota para B Info nº 008 – S-1.1, de 8 mar 10)

f. Controle InternoNada há a considerar.

2. RECOMENDAÇÕES SOBRE PRAZOSConvênios e Contratos – Guarda de Documentos – Liminar sobre Prazos

A SEF, por intermédio do Ofício n° 002-A/2 – Circular, de 11 de janeiro de 2010, enviado a todos os Chefes de ICFEx, divulgou a decisão liminar proferida pela 17ª Vara de Justiça Federal (Seção Judiciária do DF), relacionada com a guarda dos documentos de prestação de contas e de tomadas de contas de convênios, nos seguintes termos:

A guarda de documentos relativos à prestação ou à tomada de contas de convênios e contratos de repasse pelo prazo de 20 anos, ampliando-se, portanto, enquanto vigorar a ordem judicial, o prazo de 10 anos fixado no § 3° do artigo 3° da Portaria Interministerial n° 127, de 29 de maio de 2008.

Devido a importância do assunto e em cumprimento a determinação da SEF, quanto a divulgação às Unidades Gestoras Vinculadas, esta U Ct Intr transcreve no Anexo “C”, ao presente B Info, o Ofício n° 008/2009/GM/CGU-PR, de 14 de dezembro de 2009 da Controladoria Geral da União.

Em conseqüência, os OD das UG vinculadas deverão considerar a Decisão Citada no documento em tela, quando do arquivamento dos documentos relativos à contas de convênios e contratos de repasse.

(O presente texto complementa o publicado na Pag. 110 do B Info 09/2009)(Nota para B Info nº 002 – S-2.1.5, de 10 fev 10)

3. SOLUÇÕES DE CONSULTASIndenização de Transporte e Ajuda de Custo – Movimentações Revertidas por Ordem Judicial – Parecer

UG de Origem Documento de Resposta

DGP Ofíco nº 439/ Asse Jur – 09/ SEF, de 22 dez 09.ASSUNTO RESUMIDO DA CONSULTA:Respondendo consulta da SEF a respeito de ressarcimento de indenizações de transporte e ajuda de custo em caso de reversão judicial de movimentações.ONDE ENCONTRAR:http://intranet.sef.eb.mil.br/sef/assessoria1/oficios/2009/Of.439-09.pdf

4. ATUALIZAÇÃO DA LEGISLAÇÃO, DAS NORMAS, DOS SISTEMAS CORPORATIVOS E DAS ORIENTAÇÕES PARA AS UG

1ª ICFEx Continuação do B Info nº 02, de 28 de fevereiro de 2010Pag18

Confere

________________S Ch 1ª ICFEx

a. Legislação e Atos NormativosAssunto Onde encontrar Observações

Portaria nº 505/MPOG, de 29 dez 09 – Dispõe sobre a emissão de bilhetes de passagens aéreas para viagens a serviço e utilização do Sistema de Concessão de Diárias e Passagens – SCDP no âmbito da Administração Pública federal direta, autárquica e fundacional e dá outras providências.

Portal Comprasnethttp://www.comprasnet.gov.br

Tomar Conhecimento

Instrução Normativa nº 01- SLTI/MPOG, de19 jan 10 – Dispõe sobre os critérios de sustentabilidade ambiental na aquisição de bens, contratação de serviços ou obras pela Administração Pública Federal direta, autárquica e fundacional e dá outras providências.

Portal Comprasnethttp://www.comprasnet.gov.br

Tomar Conhecimento

Portaria Nr 039-Cmt Ex, de 28 jan 10 – Aprova as Instruções Gerais para a Apuração de Acidente Envolvendo Viaturas Pertencentes ao Exército e Indenizações de Danos Causados à União e a Terceiros (IG 10-44) e dá outras providências.

BE nº 5, de 5 fev 10, (Pag 7)http://intranet.sef.eb.mil.br/sef/be/2010/BE

%2005-10.pdf

Tomar ConhecimentoTer em mãos

b. Orientações1) Msg SIAFI

Msg SIAFINº DATA EMISSOR ASSUNTO

2010/0015590 6 jan 10 C Cont / STN Sup Fundos – Operacionalização - Alteração na Rotina – Reiteração

2010/0031801 7 jan 10 C Cont / STN Licitações e Contratos – Atendimento a IN nº 03-MPOG, 15 out 09 – Orientações

2010/0036041 8 jan 10 D ContMov Pes – Despesas com Aj Custo e Indenização de Transporte (ATUFOLHA) – Determinação

2010/0060635 13 jan 10 SEF – Gestor Pg Pes – FAP Digital – Transmissão Complementar - Orientações

2010/0069614 15 jan 10 SEF – Gestor Pg Pes – Servidor Civil – Pagamento de Adicionais Referentes ao Exercício de 2009 – Orientações

2010/0070511 15 jan 10 C Cont / STN2010/0139636 2 fev 10 C Cont / STN

SIAFI – Equação 163 CONCONTIR – Implantação

2010/0077118 18 jan 10 SEF - Gestor Pg Pes – Processo de Pagamento Complementar de Militar da Ativa (PPCMA) – Orientações

2010/0115407 27 jan 102010/0139250 2 fev 10

SEF – Gestor Pg Pes – Servidor Civil – Cálculo da Vantagem do Art 192 Inciso II Lei 8.112/90 – Orientações

1ª ICFEx Continuação do B Info nº 02, de 28 de fevereiro de 2010Pag19

Confere

________________S Ch 1ª ICFEx

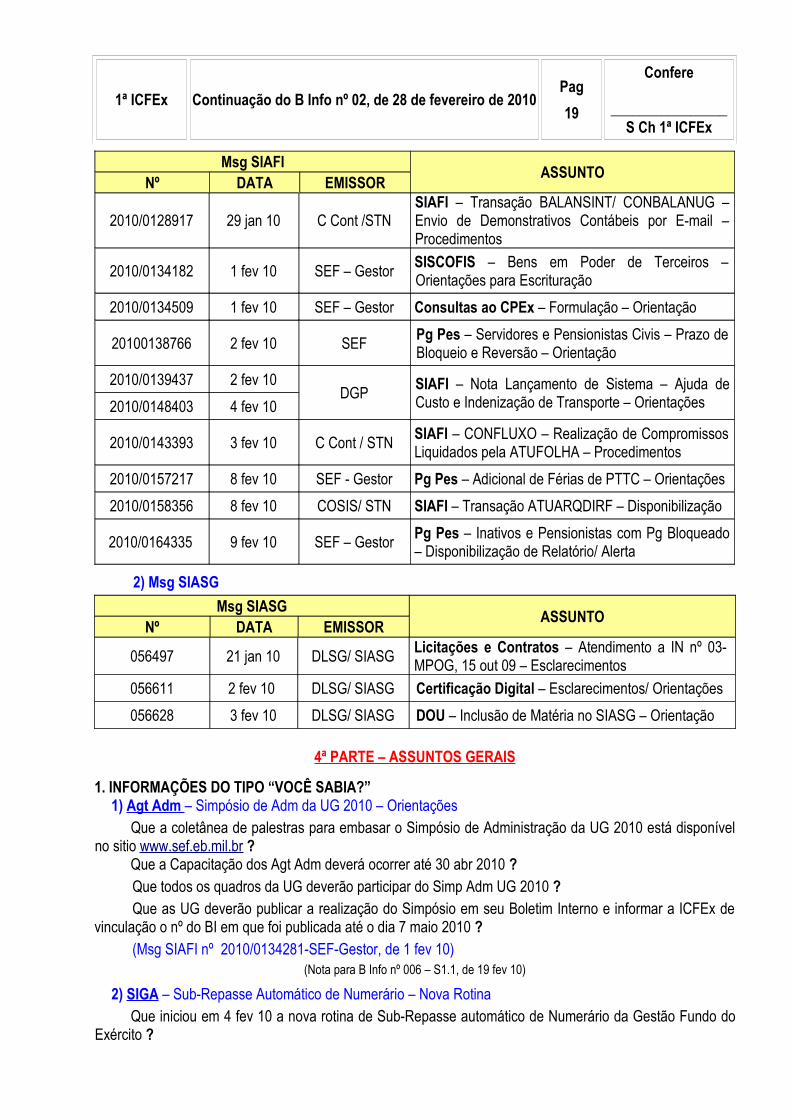

Msg SIAFINº DATA EMISSOR ASSUNTO

2010/0128917 29 jan 10 C Cont /STNSIAFI – Transação BALANSINT/ CONBALANUG – Envio de Demonstrativos Contábeis por E-mail – Procedimentos

2010/0134182 1 fev 10 SEF – Gestor SISCOFIS – Bens em Poder de Terceiros – Orientações para Escrituração

2010/0134509 1 fev 10 SEF – Gestor Consultas ao CPEx – Formulação – Orientação

20100138766 2 fev 10 SEF Pg Pes – Servidores e Pensionistas Civis – Prazo de Bloqueio e Reversão – Orientação

2010/0139437 2 fev 102010/0148403 4 fev 10

DGP SIAFI – Nota Lançamento de Sistema – Ajuda de Custo e Indenização de Transporte – Orientações

2010/0143393 3 fev 10 C Cont / STN SIAFI – CONFLUXO – Realização de Compromissos Liquidados pela ATUFOLHA – Procedimentos

2010/0157217 8 fev 10 SEF - Gestor Pg Pes – Adicional de Férias de PTTC – Orientações2010/0158356 8 fev 10 COSIS/ STN SIAFI – Transação ATUARQDIRF – Disponibilização

2010/0164335 9 fev 10 SEF – Gestor Pg Pes – Inativos e Pensionistas com Pg Bloqueado – Disponibilização de Relatório/ Alerta

2) Msg SIASGMsg SIASG

Nº DATA EMISSOR ASSUNTO

056497 21 jan 10 DLSG/ SIASG Licitações e Contratos – Atendimento a IN nº 03-MPOG, 15 out 09 – Esclarecimentos

056611 2 fev 10 DLSG/ SIASG Certificação Digital – Esclarecimentos/ Orientações056628 3 fev 10 DLSG/ SIASG DOU – Inclusão de Matéria no SIASG – Orientação

4ª PARTE – ASSUNTOS GERAIS

1. INFORMAÇÕES DO TIPO “VOCÊ SABIA?”1) Agt Adm – Simpósio de Adm da UG 2010 – Orientações

Que a coletânea de palestras para embasar o Simpósio de Administração da UG 2010 está disponível no sitio www.sef.eb.mil.br ?

Que a Capacitação dos Agt Adm deverá ocorrer até 30 abr 2010 ? Que todos os quadros da UG deverão participar do Simp Adm UG 2010 ?Que as UG deverão publicar a realização do Simpósio em seu Boletim Interno e informar a ICFEx de

vinculação o nº do BI em que foi publicada até o dia 7 maio 2010 ?(Msg SIAFI nº 2010/0134281-SEF-Gestor, de 1 fev 10)

(Nota para B Info nº 006 – S1.1, de 19 fev 10)

2) SIGA – Sub-Repasse Automático de Numerário – Nova RotinaQue iniciou em 4 fev 10 a nova rotina de Sub-Repasse automático de Numerário da Gestão Fundo do

Exército ?

1ª ICFEx Continuação do B Info nº 02, de 28 de fevereiro de 2010Pag20

Confere

________________S Ch 1ª ICFEx

Que, com a nova rotina, não é mais necessário a inclusão dos resgates no módulo aplicação financeira do SIGA ?

Que o numerário referente às despesas do exercício financeiro corrente são sub-repassadas automaticamente, com base na liquidação da despesa ?

Que é imprescindível que a UG liquide a despesa apenas quando estiver pronta para efetuar o pagamento ?

Que, após recebido o numerário, o prazo máximo para realizar o pagamento é de três dias úteis ?Que se extrapolado o prazo máximo o numerário será considerado como entesouramento ?Que a transferência do financeiro de restos a pagar (RAP) é feita pelo módulo de movimentação

financeira do SIGA mediante solicitação de RP no seguinte endereço eletrônico (http://siga.sef.eb.mil.br) ?Que a inclusão do RP no módulo do SIGA deve ser feita tanto para fontes impares como para fontes

pares ?Que a Transferência é efetuada em um prazo médio de quatro dias ?(Msg SIAFI nº 2010/0139387-SEF-Gestor, de 2 fev 10)

(Nota para B Info nº 007 – S1.1, de 19 fev 10)

3) Viaturas – Instruções Gerais para Apuração de Acidentes (Port nº 039-Cmt Ex, de 28 jan 10 (IG 10-44))Que a Portaria nº 039, de 28 de janeiro de 2010, publicada no Boletim do Exército nº 05, de 5 de

fevereiro de 2010, aprova as Instruções Gerais para a Apuração de Acidentes Envolvendo Viaturas Pertencentes ao Exército e Indenizações de Danos Causados à União e a Terceiros (IG 10-44) ?

Que foram revogadas as Portarias Ministeriais nº 1250, de 26 nov 81, nº 91, de 2 fev 84, nº 1119, de 4 nov 87 e nº 485, de 18 mai 88 ?

Que a responsabilidade administrativa será apurada por uma sindicância ?Que a sindicância terá como base o Parecer Técnico; o Laudo Pericial, quando existente; as

investigações complementares realizadas pelo sindicante; e a vistoria do local e a reconstituição do acidente, caso necessário ?

Que o Parecer Técnico é um documento que visa analisar a(s) viatura(s) militar(es) envolvida(s) no acidente em seus aspectos funcionais; orçar os valores necessários à reparação dos veículos envolvidos, inclusive os civis; quando for o caso, avaliar orçamento executado por terceiros; e concluir se houve indícios de falhas pessoais e/ou técnica que causaram o acidente ?

Que somente nos casos em que haja vítima e/ou indícios de crime militar, deverá ser instaurado o devido Inquérito Policial Militar ?

(Nota para B Info nº 003 – S2.1.4, de 23 fev 10)

2. ANIVERSÁRIO DE OMEsta Chefia e todos os integrantes da 1a ICFEx cumprimentam e formulam votos de felicidades e

continuado sucesso profissional aos OD e demais integrantes das UG e, igualmente, aos Comandantes (Agentes Diretores – AD) e demais componentes das UA (vinculadas a uma UG), a seguir relacionadas, cujas datas de aniversário transcorrerão no mês de março de 2010:

UG DataAGR 1 marCI Op Paz 1 marAHEx 8 marBa Ap Log Ex 20 mar31º GAC (Es) 21 marCmdo AD/1 23 fev

1ª ICFEx Continuação do B Info nº 02, de 28 de fevereiro de 2010Pag21

Confere

________________S Ch 1ª ICFEx

UG DataDPHCEx 31 mar

JORGE LUIZ ALVES - CelCh 1ª ICFEx

Confere com o original

______________________________NILSON RIBEIRO PEDROSO – Cel

SCh 1ª ICFEx

1ª ICFEx Continuação do B Info nº 02, de 28 de fevereiro de 2010Pag22

Confere

________________S Ch 1ª ICFEx

Anexo “A”

PG PES – PENSÃO CIVIL – CRITÉRIOS PARA REAJUSTE

(Transcrição do Ofício nº 01 - Asse Jur/D Aud, de 27 de janeiro de 2010)

“Brasília, 27 de janeiro de 2010.Do Diretor de AuditoriaAo Sr. Subsecretário de Economia e FinançasAssunto: critérios de reajuste de pensão civilRef.: - Of nº 001-S/1,de 06 de janeiro de 2010, da 4ª ICFEx.

- Encam nº 002-Asse Jur – 10 (A1/SEF), de 12 de janeiro de 2010, dessa Secretaria.

1. Versa o presente expediente sobre critérios de reajuste de pensão civil.2. Trata-se de questão submetida a esta Diretoria referente à divergência de

entendimentos entre Centro de Pagamento do Exército (CPEx) e a Diretoria de Civis, Inativos e Pensionistas (DCIP), quanto aos critérios de reajuste de pensão civil, em face da edição da Emenda Constitucional nO 41, que acabou com a paridade que existia entre os ativos e inativos.

3. A presente questão já foi analisada pela Tribunal de Contas da União, que editou o Acórdão 2195/08 - Plenário. Analisando esse acórdão, pode-se concluir que:

a. Com a edição da Emenda Constitucional nº 41/03 (art. 3° e 7°) a paridade entre servidores ativos e inativos acabou, ficando assegurado o pagamento, na forma integral, apenas para aqueles que cumpriram todas as exigências da legislação vigente na data de sua publicação (31/12/03), a saber:

"Art. 3° É assegurada a concessão, a qualquer tempo, de aposentadoria aos servidores públicos, bem como pensão aos seus dependentes, que, até a data de publicação desta Emenda, tenham cumprido todos os requisitos para obtenção desses benefícios, com base nos critérios da legislação então vigente.

§ 1° O servidor de que trata este artigo que opte por permanecer em atividade tendo completado as exigências para aposentadoria voluntária e que conte com, no mínimo, vinte e cinco anos de contribuição, se mulher, ou trinta anos de contribuição, se homem, fará jus a um abono de permanência equivalente ao valor da sua contribuição previdenciária até completar as exigências para aposentadoria compulsória contidas no art. 40, § 1°, lI, da Constituição Federal.

§ 2° Os proventos da aposentadoria a ser concedida aos servidores públicos referidos no caput, em termos integrais ou proporcionais ao tempo de contribuição já exercido até a data de publicação desta Emenda, bem como as pensões de seus dependentes, serão calculados de acordo com a legislação em vigor à época em que foram atendidos os requisitos nela estabelecidos para a concessão desses benefícios ou nas condições da legislação vigente.

Art. 7° Observado o disposto no art. 37, XI, da Constituição Federal, os proventos de aposentadoria dos servidores públicos titulares de cargo efetivo e as pens õ es dos seus dependentes pagos pela União, Estados, Distrito Federal e Municípios, incluídas suas autarquias e fundações, em fruiç ã o na data de publicação desta Emenda , bem como os proventos de aposentadoria dos servidores e as pensões dos dependentes abrangidos pelo art. 3° desta Emenda, ser ã o revistos na mesma propor çã o e na mesma data, sempre que se modificar a remuneraç ã o dos servidores em atividade , sendo também estendidos aos aposentados e pensionistas quaisquer benefícios ou vantagens posteriormente concedidos aos servidores em atividade, inclusive quando decorrentes da transformação ou reclassificação do

1ª ICFEx Continuação do B Info nº 02, de 28 de fevereiro de 2010Pag23

Confere

________________S Ch 1ª ICFEx

(Continuação do Ofício nº 01 – Asse Jur/D Aud, de 27 jan 10 Fl 02)

cargo ou função em que se deu a aposentadoria ou que serviu de referência para a concessão da pensão, na forma da lei." (grifos ausentes no original)

b. O fim da regra da integralidade no cálculo dos proventos, baseado na última remuneração do servidor, foi introduzido pela Emenda Constitucional 41/03, que alterou os parágrafos 3° e 17 do art. 40 da Constituição Federal, in verbis:

"Art. 40. Aos servidores titulares de cargos efetivos da União, dos Estados, do Distrito Federal e dos Municípios, incluídas suas autarquias e fundações, é assegurado regime de previdência de caráter contributivo e solidário, mediante contribuição do respectivo ente público, dos servidores ativos e inativos e dos pensionistas, observados critérios que preservem o equilíbrio financeiro e atuarial e o disposto neste artigo.

§ 3° Para o cálculo dos proventos de aposentadoria, por ocasião da sua concessão, serão consideradas as remunerações utilizadas como base para as contribuições do servidor aos regimes de previdência de que tratam este artigo e o art. 201, na forma da lei (Reda çã o dada pela Emenda Constitucional n° 41, 19.12.2003)

§ 17. Todos os valores de remuneração considerados para o cálculo do beneficio previsto no § 3° serão devidamente atualizados, na forma da lei." (Inclu í do pela Emenda Constitucional n° 41, 19.12.2003) (grifei)

c. Entretanto, os dispositivos citados no item anterior, somente foram regulamentados com a edição da Medida Provisória nº 167, de 19 de fevereiro de 2004, a qual foi posteriormente convertida na Lei nº 10.887/04, que estabeleceu como critério para cálculo dos proventos de aposentadoria a média das maiores contribuições.

d. Ressalta-se também que a distinção entre a paridade de proventos e a paridade de reajuste, entre ativos e inativos, foi suprimida com a redação dada ao § 8° do art. 40/CF, sendo aplicável, desde logo, aos beneficiários cujos os requisitos para sua obtenção tenham sido implementados depois de 31/12/2003 (data da publicação da EC 41), a saber:

"§ 8° É assegurado o reajustamento dos benefícios para preservar-lhes, em caráter permanente, o valor real, conforme critérios estabelecidos em lei." (Reda çã o dada pela Emenda Constitucional n° 41, 19.12.2003)"

e. Em que pese a Lei nº 10.887/04 não ter especificado qual o índice deveria ser aplicado aos benefícios constantes do 8° do art. 40/CF, o Supremo Tribunal Federal (MS 25.871-3/ DF) firmou o entendimento de que a Lei nº 9.717/98 delegou competência ao Ministério da Previdência Social para estabelecer as regras gerais atinentes ao regime previdenciário, sem nenhuma ofensa ao 8° do art. 40/CF, o qual determina a aplicação dos mesmos índices ao Regime Geral de Previdência Social (Orientação Normativa n° 03/04 - MPS).

f. À exceção dos aposentados com fundamento no art. 6° da EC 41/03, não há que se falar em paridade de reajuste com os servidores ativos na concessão de futuros aumentos salariais aos aposentados ou pensionistas que tenham cumprido todos requisitos para obtenção desse beneficio após 31/12/03 (edição EC/4l) até 19/02/04 (edição MP nº 167/04).

g. Em relação aos índices de reajuste dos pensionistas, aplica-se a mesma lógica desenvolvida até aqui. A regra da integralidade no cálculo do beneficio da pensão por morte não significa que a paridade integral foi mantida até a publicação da MP 167/04 (19/02/04).

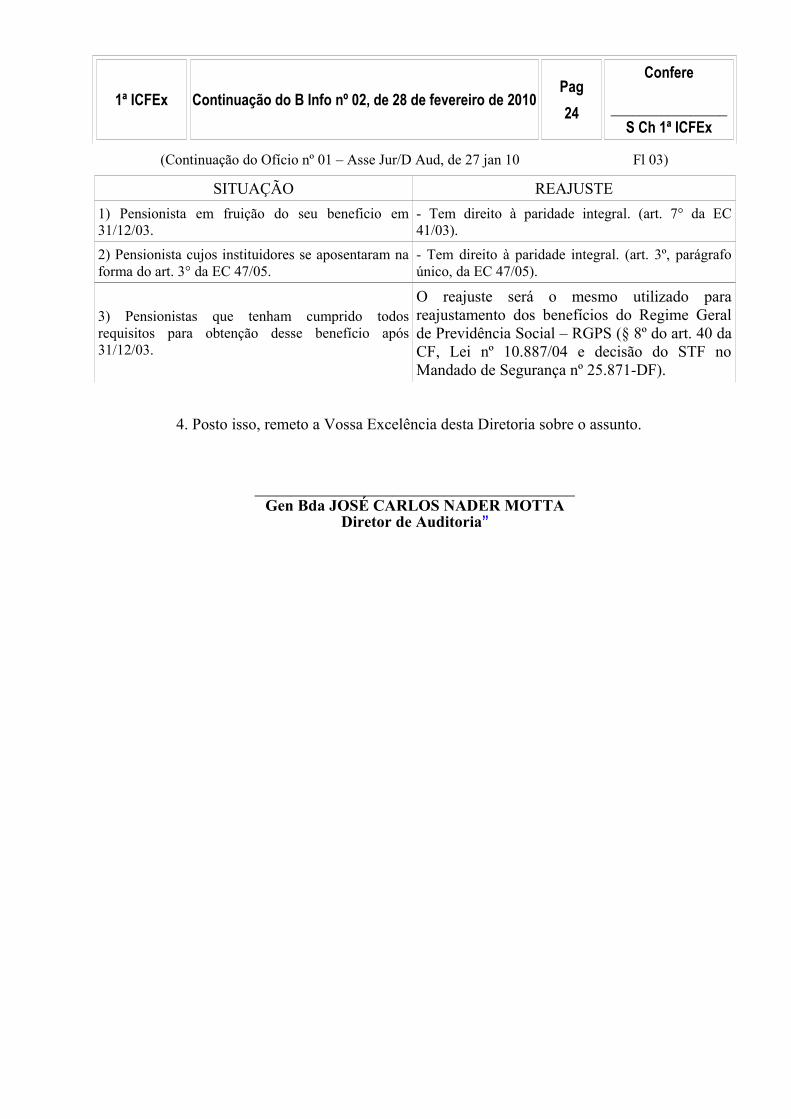

h. Então, esquematicamente, o reajuste dos benefícios dos pensionistas ocorrerá da seguinte forma:

1ª ICFEx Continuação do B Info nº 02, de 28 de fevereiro de 2010Pag24

Confere

________________S Ch 1ª ICFEx

(Continuação do Ofício nº 01 – Asse Jur/D Aud, de 27 jan 10 Fl 03)

SITUAÇÃO REAJUSTE1) Pensionista em fruição do seu beneficio em 31/12/03.

- Tem direito à paridade integral. (art. 7° da EC 41/03).

2) Pensionista cujos instituidores se aposentaram na forma do art. 3° da EC 47/05.

- Tem direito à paridade integral. (art. 3º, parágrafo único, da EC 47/05).

3) Pensionistas que tenham cumprido todos requisitos para obtenção desse benefício após 31/12/03.

O reajuste será o mesmo utilizado para reajustamento dos benefícios do Regime Geral de Previdência Social – RGPS (§ 8º do art. 40 da CF, Lei nº 10.887/04 e decisão do STF no Mandado de Segurança nº 25.871-DF).

4. Posto isso, remeto a Vossa Excelência desta Diretoria sobre o assunto.

____________________________________________Gen Bda JOSÉ CARLOS NADER MOTTA

Diretor de Auditoria”

1ª ICFEx Continuação do B Info nº 02, de 28 de fevereiro de 2010Pag25

Confere

________________S Ch 1ª ICFEx

Anexo “B”

PG PES – PENSÃO ESPECIAL – INCIDÊNCIA DE IMPOSTO DE RENDA

(Transcrição do Ofício nº 025 - Asse Jur – 10 (A1/SEF) – Circular , de 08 de fevereiro de 2010)

“Brasília, 08 de fevereiro de 2010.Do Subsecretário de Economia e FinançasAo Sr. Chefe da 1ª Inspetoria de Contabilidade e FinançasAssunto: Pensão Especial da Lei nº 8.059, de 1990

1. Versa o presente expediente sobre incidência do imposto de renda sobre a pensão especial de ex-combatente estabelecida pela Lei nº 8.059, de 4 de julho de 1990.

2. A pensão especial destinada aos ex-combatentes da 2ª Guerra Mundial foi disciplinada em momentos e textos normativos distintos no ordenamento jurídico brasileiro.

a. A Lei nº 4.242, de 17 de julho de 1963, concedeu aos ex-combatentes e a seus herdeiros pensão equivalente à remuneração de segundo sargento, conforme se segue:

Art. 30. É concedida aos ex-combatentes da Segunda Guerra Mundial, da FEB, da FAB e da Marinha, que participaram ativamente das operações de guerra e se encontram incapacitados, sem poder prover os próprios meios de subsistência e não percebem qualquer importância dos cofres públicos, bem como a seus herdeiros, pensão igual à estipulada no art. 26 da Lei nº 3.765, de 4 de maio de 19601.

b. Posteriormente, regulamentando o artigo 178 da Constituição Federal de 19672, a Lei nº 5.315, de 12 de setembro de 1967, estabeleceu o seguinte:

________________________1 O referido dispositivo, da Lei de Pensões Militares, estabelece o seguinte: Art 26. Os veteranos da campanha do Uruguai e Paraguai, bem como suas viúvas e filhas, beneficiados com a pensão especial instituída pelo Decreto-lei nº 1.544, de 25 de agosto de 1939, e pelo art. 30 da Lei nº 488, de 15 de novembro de 1948, e os veteranos da revolução acreana, beneficiados com a pensão vitalícia e intransferível instituída pela Lei nº 380, de 10 de setembro de 1948, passam a perceber a pensão correspondente a deixada por um 2º sargento, na forma do art. 15 desta lei. 2 O referido dispositivo constitucional tratava dos ex-combatentes da 2ª Guerra Mundial: Art. 178 - Ao ex-combatente da Força Expedicionária Brasileira, da Força Aérea Brasileira, da Marinha de Guerra e Marinha Mercante do Brasil que tenha participado efetivamente de operações bélicas na Segunda Guerra Mundial são assegurados os seguintes direitos: a) estabilidade, se funcionário público; b) aproveitamento no serviço público, sem a exigência do disposto no art. 95, § 1º; c) aposentadoria com proventos integrais aos vinte e cinco anos de serviço efetivo, se funcionário público da Administração centralizada ou autárquica; d) aposentadoria com pensão integral aos vinte e cinco anos de serviço, se contribuinte da previdência social; e) promoção, após interstício legal e se houver vaga; f) assistência médica, hospitalar e educacional, se carente de recursos.

1ª ICFEx Continuação do B Info nº 02, de 28 de fevereiro de 2010Pag26

Confere

________________S Ch 1ª ICFEx

(Continuação do Ofício 025 - Asse Jur - 10 (A/1-SEF), de 08 de fevereiro de 2010 - página 2)

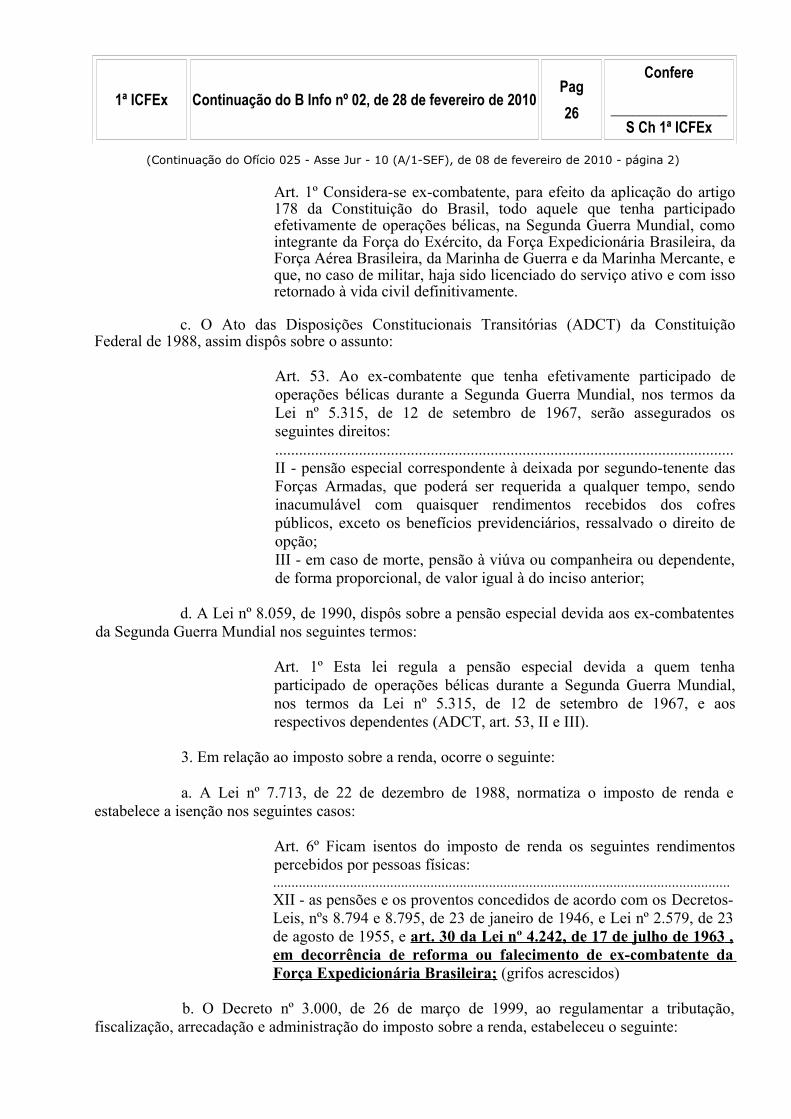

Art. 1º Considera-se ex-combatente, para efeito da aplicação do artigo 178 da Constituição do Brasil, todo aquele que tenha participado efetivamente de operações bélicas, na Segunda Guerra Mundial, como integrante da Força do Exército, da Força Expedicionária Brasileira, da Força Aérea Brasileira, da Marinha de Guerra e da Marinha Mercante, e que, no caso de militar, haja sido licenciado do serviço ativo e com isso retornado à vida civil definitivamente.

c. O Ato das Disposições Constitucionais Transitórias (ADCT) da Constituição Federal de 1988, assim dispôs sobre o assunto:

Art. 53. Ao ex-combatente que tenha efetivamente participado de operações bélicas durante a Segunda Guerra Mundial, nos termos da Lei nº 5.315, de 12 de setembro de 1967, serão assegurados os seguintes direitos: ...................................................................................................................II - pensão especial correspondente à deixada por segundo-tenente das Forças Armadas, que poderá ser requerida a qualquer tempo, sendo inacumulável com quaisquer rendimentos recebidos dos cofres públicos, exceto os benefícios previdenciários, ressalvado o direito de opção; III - em caso de morte, pensão à viúva ou companheira ou dependente, de forma proporcional, de valor igual à do inciso anterior;

d. A Lei nº 8.059, de 1990, dispôs sobre a pensão especial devida aos ex-combatentes da Segunda Guerra Mundial nos seguintes termos:

Art. 1º Esta lei regula a pensão especial devida a quem tenha participado de operações bélicas durante a Segunda Guerra Mundial, nos termos da Lei nº 5.315, de 12 de setembro de 1967, e aos respectivos dependentes (ADCT, art. 53, II e III).

3. Em relação ao imposto sobre a renda, ocorre o seguinte:

a. A Lei nº 7.713, de 22 de dezembro de 1988, normatiza o imposto de renda e estabelece a isenção nos seguintes casos:

Art. 6º Ficam isentos do imposto de renda os seguintes rendimentos percebidos por pessoas físicas:.............................................................................................................................XII - as pensões e os proventos concedidos de acordo com os Decretos-Leis, nºs 8.794 e 8.795, de 23 de janeiro de 1946, e Lei nº 2.579, de 23 de agosto de 1955, e art. 30 da Lei nº 4.242, de 17 de julho de 1963 , em decorrência de reforma ou falecimento de ex-combatente da Força Expedicionária Brasileira; (grifos acrescidos)

b. O Decreto nº 3.000, de 26 de março de 1999, ao regulamentar a tributação, fiscalização, arrecadação e administração do imposto sobre a renda, estabeleceu o seguinte:

1ª ICFEx Continuação do B Info nº 02, de 28 de fevereiro de 2010Pag27

Confere

________________S Ch 1ª ICFEx

(Continuação do Ofício 025 - Asse Jur - 10 (A/1-SEF), de 08 de fevereiro de 2010 - página 3)

Art. 39. Não entrarão no cômputo do rendimento bruto:.............................................................................................................................Proventos e Pensões da FEBXXXV - as pensões e os proventos concedidos de acordo com o Decreto-Lei nº 8.794 e o Decreto-Lei nº 8.795, ambos de 23 de janeiro de 1946, e Lei nº 2.579, de 23 de agosto de 1955, Lei nº 4.242, de 17 de julho de 19633, art. 30, e Lei nº 8.059, de 4 de julho de 1990, art. 17, em decorrência de reforma ou falecimento de ex-combatente da Força Expedicionária Brasileira (Lei nº 7.713, de 1988, art. 6º, inciso XII); (grifos acrescidos)

c. É importante salientar o teor do artigo 17 da Lei nº 8.059, de 1990, o qual se refere à situação que autoriza a isenção do imposto sobre a renda:

Art. 17. Os pensionistas beneficiados pelo art. 30 da Lei nº 4.242, de 17 de julho de 1963, que não se enquadrarem entre os beneficiários da pensão especial de que trata esta lei, continuarão a receber os benefícios assegurados pelo citado artigo, até que se extingam pela perda do direito, sendo vedada sua transmissão, assim por reversão como por transferência. (grifos acrescidos)

d. Conforme já exposto, a Lei nº 4.242, de 1963, estabelece o seguinte:

Art 30. É concedida aos ex-combatentes da Segunda Guerra Mundial, da FEB, da FAB e da Marinha, que participaram ativamente das operações de guerra e se encontram incapacitados, sem poder prover os próprios meios de subsistência e não percebem qualquer importância dos cofres públicos, bem como a seus herdeiros, pensão igual à estipulada no art. 26 da Lei nº 3.765, de 4 de maio de 1960. (grifos acrescidos)

e. Cumpre ressaltar que tal dispositivo foi expressamente revogado pela Lei nº 8.059, de 1990, sem prejuízo, evidentemente, aos direitos adquiridos:

Art. 25. Revogam-se o art. 30 da Lei nº 4.242, de 17 de julho de 1963, a Lei nº 6.592, de 17 de novembro de 1978, a Lei nº 7.424, de 17 de dezembro de 1985, e demais disposições em contrário.

f. De uma leitura integrada das normas acima transcritas, extrai-se que a isenção prevista na Lei nº 7.713/1988 e no Decreto nº 3.000/1999 contempla somente a pensão especial destinada aos ex-combatentes reformados em razão de invalidez ou incapacidade física e a pensão destinada aos herdeiros de ex-combatente falecido no teatro bélico da Segunda Guerra

______________________3 Fixa novos valores para os vencimentos dos servidores do Poder Executivo, Civis e Militares; institui o empréstimo compulsório; cria o Fundo Nacional de Investimentos, e dá outras providências.

1ª ICFEx Continuação do B Info nº 02, de 28 de fevereiro de 2010Pag28

Confere

________________S Ch 1ª ICFEx

(Continuação do Ofício 025 - Asse Jur - 10 (A/1-SEF), de 08 de fevereiro de 2010 - página 4)

Mundial4. Em outras palavras, a isenção abrange, exclusivamente, os benefícios decorrentes de falecimento, incapacidade física ou invalidez.

g. Além disso, ressalta-se que a isenção do imposto de renda pode ser concedida aos contribuintes portadores de determinadas doenças previstas em lei, tal como a referida Lei nº 7.713,

de 19885, o que deve ser comprovado pelo interessado ao órgão pagador após realização de inspeção de saúde que deve ser requerida à Seção de Inativos e Pensionistas (SIP) competente.

4. Tendo chegado ao conhecimento desta Secretaria a existência de casos de pagamento da pensão especial estabelecida pela Lei nº 8.059, de 4 de julho de 1990 sem a devida retenção do imposto de renda, não obstante a edição das Normas Técnicas da DCIP/2009, 9º volume-Seção de Pensões, artigo 59, aprovadas pela Port nº 086-DGP, de 13 de abril de 2009, é de rigor a adoção das seguintes providências:

a. As Setoriais Contábeis deverão orientar os Órgãos Pagadores de Inativos e Pensionistas (OPIP) para a adoção das seguintes medidas:

1) identificar os beneficiários da pensão estabelecida pela Lei nº 8.059, de 1990, que não possuem direito à isenção do Imposto de Renda por motivo diverso, tal como ordem judicial ou motivos de saúde previstos em lei , além de consolidar um relatório que deverá ser remetido às Regiões Militares e às ICFEx de vinculação;

2) comunicar, por escrito e previamente, todos os beneficiários da pensão estabelecida pela Lei nº 8.059/90, não abrangidos por qualquer espécie de isenção tributária, que a retenção do Imposto de Renda passará a ser realizada a partir da pensão de março ou de abril, fundamentando tal providência na legislação destacada acima;

3) instaurar procedimento administrativo conforme estabelecido na Port nº 008-SEF/03, bem como pelas diretrizes constantes dos pareceres nº 048/AJ/SEF e nº 099/AJ/SEF, ambos de 2009, a fim de que sejam garantidos aos pensionistas beneficiários as garantias constitucionais de ampla defesa e do contraditório, cientificando-os acerca da incidência da tributação a partir de abril de 2009; e

4) remeter ao Centro de Pagamento do Exército (CPEx), as informações cadastrais das(dos) pensionistas que deixaram de reter o imposto de renda referente ao ano base de 2009, a fim de remessa de dados retificadores à Receita Federal e envio de Comprovantes de Rendimentos Pagos (CRP) atualizados aos referidos pensionistas, se for o caso. _______________________4 a. Art. 30 da Lei nº 4242, de 1963, que trata da pensão concedida aos ex-combatentes incapacitados de prover a subsistência própria e de seus herdeiros e que não percebem qualquer outra importância dos cofres públicos;

b. Decreto-Lei nº 8.794, de 23 de janeiro de 1946, que trata dos direitos dos herdeiros de ex-combatentes; c. Decreto-Lei nº 8.795, de 23 de janeiro de 1946, que trata dos ex-combatentes incapacitados fisicamente; e d. Lei nº 2.579, de 23 de agosto de 1955, que trata dos ex-combatentes inválidos ou incapazes definitivamente para o serviço militar.

5 Art. 6º Ficam isentos do imposto de renda os seguintes rendimentos percebidos por pessoas físicas: XIV - os proventos de aposentadoria ou reforma motivada por acidente em serviço e os percebidos pelos portadores de moléstia profissional, tuberculose ativa, alienação mental, esclerose múltipla, neoplasia maligna, cegueira, hanseníase, paralisia irreversível e incapacitante, cardiopatia grave, doença de Parkinson, espondiloartrose anquilosante, nefropatia grave, hepatopatia grave, estados avançados da doença de Paget (osteíte deformante), contaminação por radiação, síndrome da imunodeficiência adquirida, com base em conclusão da medicina especializada, mesmo que a doença tenha sido contraída depois da aposentadoria ou reforma; (Redação dada pela Lei nº 11.052, de 2004)

1ª ICFEx Continuação do B Info nº 02, de 28 de fevereiro de 2010Pag29

Confere

________________S Ch 1ª ICFEx

(Continuação do Ofício 025 - Asse Jur - 10 (A/1-SEF), de 08 de fevereiro de 2010 - página 5)

b. Com base nas informações recebidas dos OPIP, as Regiões Militares deverão adotar providências com a finalidade de corrigir eventuais erros administrativos, decorrentes da inobservância das Normas Técnicas da DCIP/2009, referentes a não implantação dos descontos do Imposto de Renda devido pelos beneficiários da pensão estabelecida pela Lei nº 8.059, de 1990; e

c. A data da publicação da Port nº 086-DGP, de 13 de abril de 2009 que aprovou as Normas Técnicas da DCIP/2009 deverá ser considerada como marco temporal para a caracterização de erro justificável, pois, após o início de sua vigência, os pagamentos realizados sem a devida retenção do imposto de renda devem ser corrigidos.

5. Nestes termos, encaminho o presente expediente a essa Setorial para conhecimento, divulgação e adoção das providências cabíveis junto aos órgãos pagadores de inativos e pensionistas vinculados, ressaltando que documento de igual teor será encaminhado às Regiões Militares.

______________________________________Gen Div MARCIO ROSENDO DE MELO

Subsecretário de Economia e Finanças”

1ª ICFEx Continuação do B Info nº 02, de 28 de fevereiro de 2010Pag30

Confere

________________S Ch 1ª ICFEx

Anexo “C”

CONVÊNIOS E CONTRATOS – GUARDA DE DOCUMENTOS – LIMINAR SOBRE PRAZOS

(Transcrição do Aviso-Circular nº 008/2009/GM/CGU-PR, de 14 dez 09.)

“A Sua Excelência o SenhorNELSON AZEVEDO JOBIMMinistro da DefesaBrasília, DF

Assunto: Prazo para guarda de documentos relativos a convênios e contratos de repasse.

Senhor Ministro,

Comunico a Vossa Excelência que, por força de decisão liminar do Juiz da 17ª Vara da Justiça Federal (Seção Judiciária do DF), exarada no processo nº 2009.34.00.026.027-5, (Ação Civil Pública ajuizada pelo Ministério Público Federal contra a União), foi determinada a guarda dos documentos relativos à prestação ou à tomada de contas de convênios e contratos de repasse pelo prazo de 20 anos, ampliando-se, portanto, enquanto vigorar a ordem judicial, o prazo de 10 anos fixado no § 3º da Portaria Interministerial nº 127, de 29 de maio de 2008.

Atenciosamente,

JORGE HAGE SOBRINHOMinistro de Estado do Controle e da Transparência”