Embed Size (px)

Citation preview

4325592 08084.000429/2016-00

MINISTÉRIO DA JUSTIÇA E SEGURANÇA PÚBLICA

Decisão nº 2/2017/DILIC/COPLI/CGL/SAA/SE

Assunto: JULGAMENTO DE RECURSO ADMINISTRATIVO

Processo Administrativo: 08084.000429/2016-00

PREGÃO ELETRÔNICO Nº 01/2017

A Pregoeira do Ministério da Justiça e Segurança Pública - MJSP, no exercício das suas atribuiçõesregimentais designada pela Portaria nº 118, de 03 de maio de 2017, e por força dos art. 4º, incisos XVIII e XX da Lei nº10.520, de 17 de julho de 2002; art. 8º, inciso IV do Decreto nº 5.450, de 31 de maio de 2005, e, subsidiariamente, do

inciso II do art. 109 da Lei nº 8.666, de 21 de julho de 1993, apresenta, para os fins administrativos a que se destinam suascondições e decisões acerca dos Recursos Eletrônicos interpostos pelas empresas ÁGIL SERVIÇOS ESPECIAISLTDA, inscrita no CNPJ sob o nº 72.620.735/0001-29, em relação ao GRUPO 01 e DINÂMICA ADMINISTRAÇÃO

SERVIÇOS E OBRAS LTDA, inscrita no CNPJ sob nº 00.332.833/0008-26, em relação ao GRUPO 02, doravantedenominadas Recorrentes, em relação à aceitação e habilitação da empresa DEFENDER CONSERVAÇÃO ELIMPEZA LTDA, inscrita no CNPJ sob o nº 09.370.244/0001-30, para os GRUPOS 01 e 02, doravante denominada

Recorrida.

1. DA SÍNTESE FÁTICA

1.1. Cuida-se de procedimento licitatório na modalidade pregão eletrônico, tipo menor preço pro grupo, visandoa contratação de empresa especializada para a prestação exclusiva de serviços de Técnico em Secretariado, Secretariado

Executivo, Secretariado Executivo Bilíngue, Recepcionista e Contínuo, conforme especificações e condições constantesdeste Termo de Referência, nas dependências do Ministério da Justiça e Segurança Pública e de suas unidadesadministrativas vinculadas, todas localizadas no Distrito Federal, conforme condições, quantidades e exigências

estabelecidas no Edital e seus anexos.

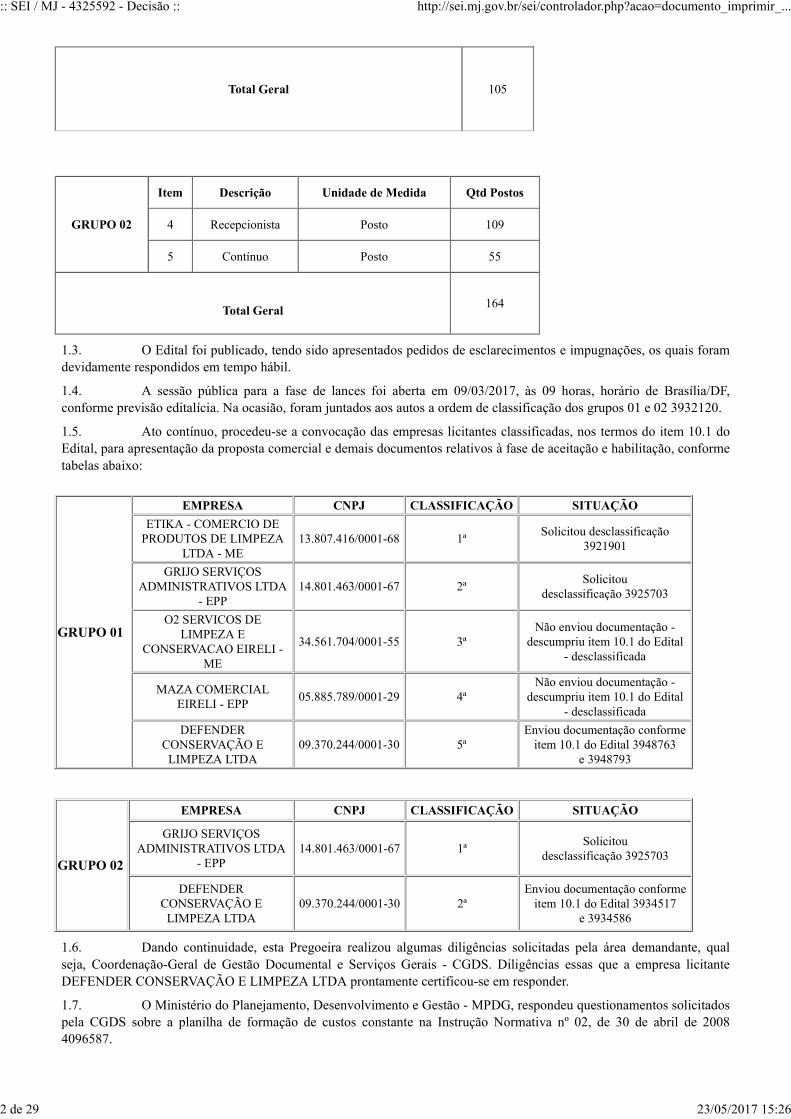

1.2. O objeto do pregão está disposto da seguinte forma:

GRUPO 01

Item Descrição Unidade de Medida Qtd Postos

1 Técnico em Secretariado Posto 64

2 Secretário-Executivo Posto 32

3 Secretário-Executivo Bilíngue Posto 9

:: SEI / MJ - 4325592 - Decisão :: http://sei.mj.gov.br/sei/controlador.php?acao=documento_imprimir_...

1 de 29 23/05/2017 15:26

Total Geral 105

GRUPO 02

Item Descrição Unidade de Medida Qtd Postos

4 Recepcionista Posto 109

5 Contínuo Posto 55

Total Geral164

1.3. O Edital foi publicado, tendo sido apresentados pedidos de esclarecimentos e impugnações, os quais foramdevidamente respondidos em tempo hábil.

1.4. A sessão pública para a fase de lances foi aberta em 09/03/2017, às 09 horas, horário de Brasília/DF,conforme previsão editalícia. Na ocasião, foram juntados aos autos a ordem de classificação dos grupos 01 e 02 3932120.

1.5. Ato contínuo, procedeu-se a convocação das empresas licitantes classificadas, nos termos do item 10.1 doEdital, para apresentação da proposta comercial e demais documentos relativos à fase de aceitação e habilitação, conforme

tabelas abaixo:

GRUPO 01

EMPRESA CNPJ CLASSIFICAÇÃO SITUAÇÃO

ETIKA - COMERCIO DEPRODUTOS DE LIMPEZA

LTDA - ME13.807.416/0001-68 1ª

Solicitou desclassificação3921901

GRIJO SERVIÇOSADMINISTRATIVOS LTDA

- EPP14.801.463/0001-67 2ª

Solicitoudesclassificação 3925703

O2 SERVICOS DELIMPEZA E

CONSERVACAO EIRELI -ME

34.561.704/0001-55 3ªNão enviou documentação -

descumpriu item 10.1 do Edital- desclassificada

MAZA COMERCIALEIRELI - EPP

05.885.789/0001-29 4ªNão enviou documentação -

descumpriu item 10.1 do Edital- desclassificada

DEFENDERCONSERVAÇÃO E

LIMPEZA LTDA09.370.244/0001-30 5ª

Enviou documentação conformeitem 10.1 do Edital 3948763

e 3948793

GRUPO 02

EMPRESA CNPJ CLASSIFICAÇÃO SITUAÇÃO

GRIJO SERVIÇOSADMINISTRATIVOS LTDA

- EPP14.801.463/0001-67 1ª

Solicitoudesclassificação 3925703

DEFENDERCONSERVAÇÃO E

LIMPEZA LTDA09.370.244/0001-30 2ª

Enviou documentação conformeitem 10.1 do Edital 3934517

e 3934586

1.6. Dando continuidade, esta Pregoeira realizou algumas diligências solicitadas pela área demandante, qual

seja, Coordenação-Geral de Gestão Documental e Serviços Gerais - CGDS. Diligências essas que a empresa licitanteDEFENDER CONSERVAÇÃO E LIMPEZA LTDA prontamente certificou-se em responder.

1.7. O Ministério do Planejamento, Desenvolvimento e Gestão - MPDG, respondeu questionamentos solicitadospela CGDS sobre a planilha de formação de custos constante na Instrução Normativa nº 02, de 30 de abril de 20084096587.

:: SEI / MJ - 4325592 - Decisão :: http://sei.mj.gov.br/sei/controlador.php?acao=documento_imprimir_...

2 de 29 23/05/2017 15:26

1.8. A documentação e proposta de preços da empresa DEFENDER CONSERVAÇÃO E LIMPEZA LTDAforam declaradas em conformidade com o estabelecido no Edital e normas pertinente, nos termos das Notas Técnicas nºs31/2017/NPAC/DISEG/COSEG/CGDS/SAA/SE 3948231, 32/2017/NPAC/DISEG/COSEG/CGDS/SAA/SE 3965194,

33/2017/NPAC/DISEG/COSEG/CGDS/SAA/SE 3971007, 13/2017/DISEG/COSEG/CGDS/SAA/SE 3951963, 16/2017/DISEG/COSEG/CGDS/SAA/SE 4097721, 18/2017/DISEG/COSEG/CGDS/SAA/SE 4143735 e 07/2017/DILIC/COPLI/CGL/SAA/SE 3958625.

1.9. A aceitação e habilitação foi realizada após negociação entre esta Pregoeira e a empresa licitante, resultandonos valores abaixo:

GRUPO01

ITEM POSTO QUANTIDADEVALOR

UNITÁRIOVALOR TOTAL

MENSALVALOR TOTAL

ANUAL

01Técnico emSecretariado

64 R$4.465,48 R$285.790,72 R$3.429.488,64

02 Secretário-Executivo 32 R$8.154,84 R$260.954,88 R$3.131.458,56

03Secretário-Executivo

Bilíngue9 R$9.166,19 R$82.495,71 R$989.948,52

GRUPO02

04 Recepcionista 109 R$3.984,35 R$434.294,15 R$5.211.529,80

05 Contínuo 55 R$3.012,30 R$165.676,50 R$1.988.118,00

VALOR TOTALR$1.229.211,96 R$14.750.543,52

2. DAS INTENÇÕES DE RECURSO

2.1. Aberto prazo para apresentação de intenção de recurso no Sistema Comprasnet, conforme item 11.1 do

Edital, foram apresentadas as seguinte intenções:

a) C & P SOLUÇÕES EM TELEMARKETING EIRELI - EPP, inscrita no CNPJ sob o nº

09.267.699/0001-25 - GRUPO 01 - 10ª COLOCADA:

Manifestamos intenção de recurso pelos Os atestados não atendem integralmente ao exigido no edital e osíndices de lucro e despesas administrativas estarem muito baixo tornando a proposta da empresa orahabilitada inexequível.

b) ÁGIL SERVIÇOS ESPECIAIS LTDA, inscrita no CNPJ sob o nº 72.620.735/0001-29 - GRUPO01 - 13ª COLOCADA:

Proposta da Defender contém diversos vícios, especialmente quanto à cotação de benefícios trabalhistas,encargos, insumos e custos indiretos e lucro insuficiente. Os atestados não atendem integralmente ao exigidono edital (50%, 03 anos de experiência, objeto semelhante). Declaração de compromissos contém erros eomissões e não houve cumprimento integral dos índices financeiros exigidos. Solicitamos acatamento danossa manifestação em respeito ao contraditório e ampla defesa, art 5º, LV CF88.

c) DINÂMICA ADMINISTRAÇÃO, SERVIÇOS E OBRAS LTDA, inscrita no CNPJ sob o nº

00.332.833/0008-26 - GRUPO 02 - 9ª COLOCADA:

Manifestamos nossa intenção de interpor recurso, com fulcro no Decreto nº 5.450/05, bem como no art. 5ºIncisos XXXV e LV da CF/88, contra a Habilitação e Classificação da proposta da empresa declaradavencedora, tendo vista que a mesma apresenta erros insanáveis em alguns cálculos, bem como taxas irrisóriaspara o fiel cumprimento do objeto. Os atestados apresentados pela empresa também não cumprem o exigidono edital.

3. DA TEMPESTIVIDADE

3.1. Tal como as intenções, os recursos e as contrarrazões foram tempestivamente inseridos no SistemaComprasnet e analisados, tendo em vista a presença dos requisitos de admissibilidade, bem como o direito de ampladefesa e do contraditório, previstos no Edital da licitação e nas normas pertinentes.

4. DOS RECURSOS

4.1. Das alegações da Recorrente ÁGIL SERVIÇOS ESPECIAIS LTDA, inscrita no CNPJ sob o nº72.620.735/0001-29 - GRUPO 01 - 13ª COLOCADA

4.1.1. Em linhas gerais a Recorrente ÁGIL alega que houve omissão na declaração apresentada pela Recorrida

DEFENDER em relação aos contratos firmados entre a Recorrida e a Administração Pública e/ou com a iniciativa privada,balanço patrimonial não está registrado no Sistema Público de Escrituração Digital - SPED, inconsistência einexequibilidade dos preços ofertados e, os atestados não atendem ao solicitado no Edital.

:: SEI / MJ - 4325592 - Decisão :: http://sei.mj.gov.br/sei/controlador.php?acao=documento_imprimir_...

3 de 29 23/05/2017 15:26

4.1.2. Em resumo, a Recorrente ÁGIL aduz:

(...)

II – ILEGALIDADES APRESENTADAS NA PROPOSTA VENCEDORA.Da análise do procedimento licitatório, a empresa DEFENDER formulou sua proposta com AFRONTADIRETA AO EDITAL, não sendo possível aferir sua habilitação técnica e econômica.

A) HABILITAÇÃO ECONÔMICO-FINANCEIRA.

A habilitação econômico-financeira dos licitantes deve ser comprovada de acordo com as exigências doEdital. A declaração de compromissos assumidos para ser aceita e comprovar a habilitação do licitantedeveria estar de acordo com o item 8.6.4.3, do Edital, o qual determina:

8.6.4.3. Comprovação, por meio de declaração, da relação de compromissos assumidos, conforme modeloconstante do Anexo ..... , de que 1/12 (um doze avos) DO VALOR TOTAL DOS CONTRATOS FIRMADOSCOM A ADMINISTRAÇÃO PÚBLICA E/OU COM A INICIATIVA PRIVADA, VIGENTES NA DATADA SESSÃO PÚBLICA DE ABERTURA DESTE PREGÃO, não é superior ao Patrimônio Líquido dolicitante, podendo este ser atualizado na forma já disciplinada neste Edital;8.6.4.4. a declaração de que trata a subcondição acima deverá estar acompanhada da Demonstração doResultado do Exercício (DRE) relativa ao último exercício social;

Observe que o item transcrito é cristalino ao determinar que todos os contratos vigentes na data da licitaçãodevem ser relacionados na declaração de compromissos assumidos. Assim, como a data de abertura dopregão foi 09/03/2017, todos os contratos vigentes neste dia deveriam ser informados. Mesmo com adeterminação expressa, a empresa DEFENDER deixou de informar corretamente os contratos vigentes.

1) Contratos omitidos;

Ao analisar a declaração de compromissos assumidos apresentada pela licitante, verifica-se que houveomissão de diversos contratos ajustados pela empresa.

Apenas em uma consulta simples no portal da transparência e da Imprensa Nacional, constata-se a omissãode 8 (oito) contratos, sendo eles:

1) Agência Nacional de Vigilância SanitáriaContrato 023/2016Vigência: 26/09/2016 a 25/05/2018Valor do contrato: R$ 613.410,20Data de assinatura: 21/09/2016Publicado no DOU de 28/09/2016, seção 03, página 105

2) Departamento Nacional de Produção MineralContrato 003/2017Vigência: 01/03/2017 a 01/03/2018Valor do contrato: R$ 1.835.513,40Data de assinatura: 22/02/2017Publicado no DOU de 24/02/2017, seção 03, página 138

3) Transporte Urbano do Distrito Federal - DFTRANSContrato 004/2016Vigência: 01/04/2017 a 01/03/2018Valor do contrato: R$ 10.367.308,89Data de assinatura: 31/03/2017Publicado no DODF de 05/04/2017, página 33

4) Casa de Saúde do ÍndioContrato 010/2017Vigência: 06/02/2017 a 05/08/2018Valor do contrato: R$ 368.616,84Data de assinatura: 06/02/2017Publicado no DODF de 09/02/2017, página 89

5) Instituto Chico Mendes de Conservação da Biodiversidade – ICMBioUnidade Avançada de Administração e Finanças – Teresópolis RJ

:: SEI / MJ - 4325592 - Decisão :: http://sei.mj.gov.br/sei/controlador.php?acao=documento_imprimir_...

4 de 29 23/05/2017 15:26

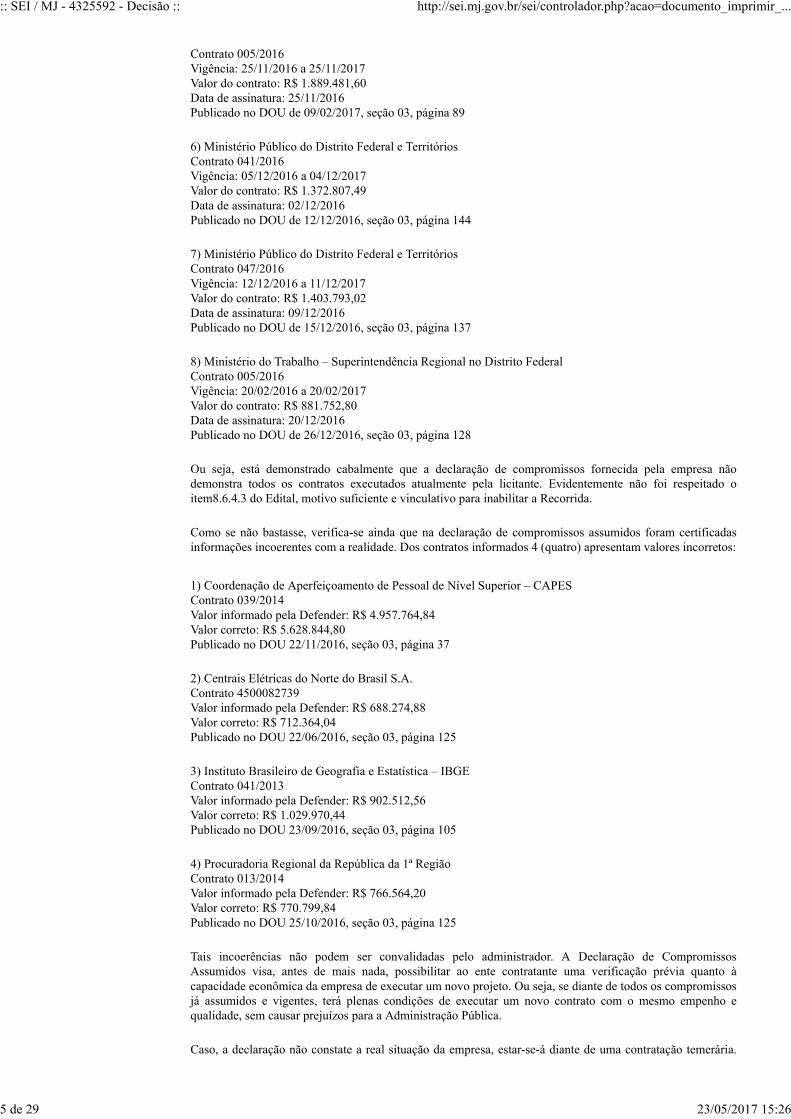

Contrato 005/2016Vigência: 25/11/2016 a 25/11/2017Valor do contrato: R$ 1.889.481,60Data de assinatura: 25/11/2016Publicado no DOU de 09/02/2017, seção 03, página 89

6) Ministério Público do Distrito Federal e TerritóriosContrato 041/2016Vigência: 05/12/2016 a 04/12/2017Valor do contrato: R$ 1.372.807,49Data de assinatura: 02/12/2016Publicado no DOU de 12/12/2016, seção 03, página 144

7) Ministério Público do Distrito Federal e TerritóriosContrato 047/2016Vigência: 12/12/2016 a 11/12/2017Valor do contrato: R$ 1.403.793,02Data de assinatura: 09/12/2016Publicado no DOU de 15/12/2016, seção 03, página 137

8) Ministério do Trabalho – Superintendência Regional no Distrito FederalContrato 005/2016Vigência: 20/02/2016 a 20/02/2017Valor do contrato: R$ 881.752,80Data de assinatura: 20/12/2016Publicado no DOU de 26/12/2016, seção 03, página 128

Ou seja, está demonstrado cabalmente que a declaração de compromissos fornecida pela empresa nãodemonstra todos os contratos executados atualmente pela licitante. Evidentemente não foi respeitado oitem8.6.4.3 do Edital, motivo suficiente e vinculativo para inabilitar a Recorrida.

Como se não bastasse, verifica-se ainda que na declaração de compromissos assumidos foram certificadasinformações incoerentes com a realidade. Dos contratos informados 4 (quatro) apresentam valores incorretos:

1) Coordenação de Aperfeiçoamento de Pessoal de Nível Superior – CAPESContrato 039/2014Valor informado pela Defender: R$ 4.957.764,84Valor correto: R$ 5.628.844,80Publicado no DOU 22/11/2016, seção 03, página 37

2) Centrais Elétricas do Norte do Brasil S.A.Contrato 4500082739Valor informado pela Defender: R$ 688.274,88Valor correto: R$ 712.364,04Publicado no DOU 22/06/2016, seção 03, página 125

3) Instituto Brasileiro de Geografia e Estatística – IBGEContrato 041/2013Valor informado pela Defender: R$ 902.512,56Valor correto: R$ 1.029.970,44Publicado no DOU 23/09/2016, seção 03, página 105

4) Procuradoria Regional da República da 1ª RegiãoContrato 013/2014Valor informado pela Defender: R$ 766.564,20Valor correto: R$ 770.799,84Publicado no DOU 25/10/2016, seção 03, página 125

Tais incoerências não podem ser convalidadas pelo administrador. A Declaração de CompromissosAssumidos visa, antes de mais nada, possibilitar ao ente contratante uma verificação prévia quanto àcapacidade econômica da empresa de executar um novo projeto. Ou seja, se diante de todos os compromissosjá assumidos e vigentes, terá plenas condições de executar um novo contrato com o mesmo empenho equalidade, sem causar prejuízos para a Administração Pública.

Caso, a declaração não constate a real situação da empresa, estar-se-á diante de uma contratação temerária.

:: SEI / MJ - 4325592 - Decisão :: http://sei.mj.gov.br/sei/controlador.php?acao=documento_imprimir_...

5 de 29 23/05/2017 15:26

Isto porque não se tem parâmetro confiável para afirmar a real condição e capacidade da futura contratadapara executar o serviço licitado.

(...)

Portanto, diante do entendimento do TCU e das disposições claras do Edital, a habilitação da empresaDEFENDER não pode subsistir. A declaração de compromissos assumidos da empresa supostamentevencedora não está correta, deixa de informar contratos em execução, o que é suficiente para sua inabilitação.

B) BALANÇO PATRIMONIAL, DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO E PROPOSTA.

Ao analisar o balanço patrimonial e a demonstração do resultado de exercício apresentados pela licitanteDEFENDER, verificam-se inconsistências capazes de gerar dúvidas quanto a validade do documentofinanceiro em questão.

1) Balanço Patrimonial não está registrado no SPED

A demonstração da capacidade financeira das empresas demanda a apresentação de documentos contábeisdevidamente registrados. Para sua informação ser confiável e válida precisam ser apresentados de acordocom o que determina a Lei.

Um documento contábil que não preenche os requisitos legais é inservível para aferir a capacidade financeirados licitantes. Até por essa razão, o Edital deixa claro que o balanço patrimonial e demonstrações contáveisdo último exercício social devem ser apresentados na forma da lei, litteris:

8.6.4.2. Comprovação de patrimônio líquido de 10% (dez por cento) do valor estimado da contratação, pormeio da apresentação do balanço patrimonial e demonstrações contábeis do último exercício social,apresentados na forma da lei, vedada a substituição por balancetes ou balanços provisórios, podendo seratualizados por índices oficiais quando encerrados há mais de 3 (três) rreses da data da apresentação daproposta.

O balanço patrimonial da empresa Defender, no entanto, não está registrado no Sistema Público deEscrituração Digital (SPED). Conforme Decreto Federal n.º 6.022/2007, o registro eletrônico do balançopatrimonial passou a ser obrigatório para todas as empresas:

Art. 2º O Sped é instrumento que unifica as atividades de recepção, validação, armazenamento e autenticaçãode livros e documentos que integram a escrituração contábil e fiscal dos empresários e das pessoas jurídicas,inclusive imunes ou isentas, mediante fluxo único, computadorizado, de informações.§1º Os livros e documentos de que trata o caput serão emitidos em forma eletrônica, observado o disposto naMedida Provisória no 2.200-2, de 24 de agosto de 2001.

Desta forma, mais uma vez a DEFENDER não cumpre com a determinação do EDITAL e deve serconsiderada inabilitada. A sua mantença no certame além de desvirtuar os termos do Edital, gera uma afrontadireta ao dispositivo legal citado.

2) Inconsistências na Proposta:

A Defender ao elaborar suas planilhas de custos e formação de preços provisionou no submódulo 4.1 naalínea “G” uma alíquota de 2,14% para o custo denominado Risco Ambiental de Trabalho que é compostopelo Seguro Acidente de Trabalho (SAT) e pelo Fator Acidentário de Prevenção (FAP).

Como é de conhecimento geral o SAT possui três graus, mínimo no qual a alíquota é de 1%, médio que aalíquota é de 2% e alto que é de 3%. A definição dos graus segue a Classificação Nacional de AtividadesEconômicas (CNAE ) que é definido pelo Governo. Importante mencionar que a definição do CNAE é feitapela atividade preponderante da empresa cadastrada no CNPJ-MF.

O FAP por sua vez é individual, ou seja, cada pessoa jurídica terá um fator que poderá variar de 0,5000 até2,000, dependendo do desempenho da empresa quanto a acidentes de trabalho, mortes, doenças laborais etc.Este fator é calculado pelo Ministério da Previdência Social e é válido por ano, ou seja, todo exercício ele éalterado conforme o desempenho da empresa.

No caso da recorrida, conforme o seu cartão de CNPJ, o CNAE da sua atividade preponderante é 7820-5/00 -Locação de mão de obra temporária. Conforme anexo V do Decreto 6.957/09 as empresas cuja atividadeprincipal seja a de locação de mão de obra a alíquota do SAT é de 3%.

:: SEI / MJ - 4325592 - Decisão :: http://sei.mj.gov.br/sei/controlador.php?acao=documento_imprimir_...

6 de 29 23/05/2017 15:26

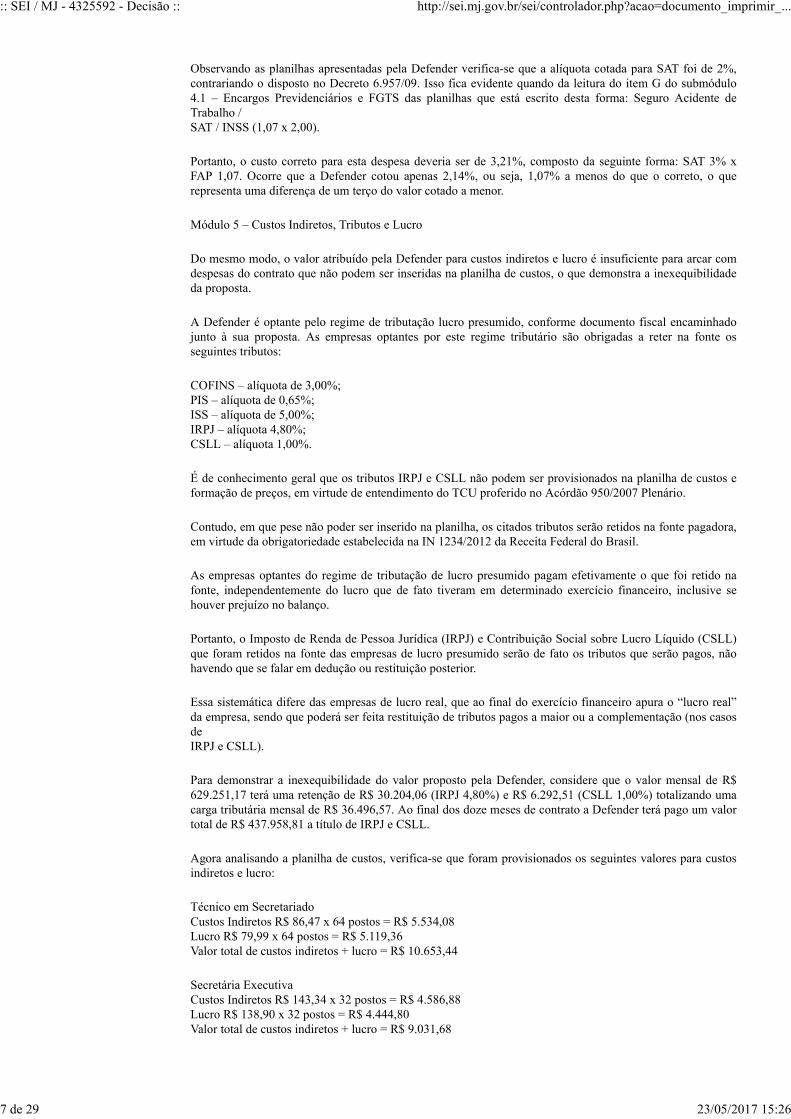

Observando as planilhas apresentadas pela Defender verifica-se que a alíquota cotada para SAT foi de 2%,contrariando o disposto no Decreto 6.957/09. Isso fica evidente quando da leitura do item G do submódulo4.1 – Encargos Previdenciários e FGTS das planilhas que está escrito desta forma: Seguro Acidente deTrabalho /SAT / INSS (1,07 x 2,00).

Portanto, o custo correto para esta despesa deveria ser de 3,21%, composto da seguinte forma: SAT 3% xFAP 1,07. Ocorre que a Defender cotou apenas 2,14%, ou seja, 1,07% a menos do que o correto, o querepresenta uma diferença de um terço do valor cotado a menor.

Módulo 5 – Custos Indiretos, Tributos e Lucro

Do mesmo modo, o valor atribuído pela Defender para custos indiretos e lucro é insuficiente para arcar comdespesas do contrato que não podem ser inseridas na planilha de custos, o que demonstra a inexequibilidadeda proposta.

A Defender é optante pelo regime de tributação lucro presumido, conforme documento fiscal encaminhadojunto à sua proposta. As empresas optantes por este regime tributário são obrigadas a reter na fonte osseguintes tributos:

COFINS – alíquota de 3,00%;PIS – alíquota de 0,65%;ISS – alíquota de 5,00%;IRPJ – alíquota 4,80%;CSLL – alíquota 1,00%.

É de conhecimento geral que os tributos IRPJ e CSLL não podem ser provisionados na planilha de custos eformação de preços, em virtude de entendimento do TCU proferido no Acórdão 950/2007 Plenário.

Contudo, em que pese não poder ser inserido na planilha, os citados tributos serão retidos na fonte pagadora,em virtude da obrigatoriedade estabelecida na IN 1234/2012 da Receita Federal do Brasil.

As empresas optantes do regime de tributação de lucro presumido pagam efetivamente o que foi retido nafonte, independentemente do lucro que de fato tiveram em determinado exercício financeiro, inclusive sehouver prejuízo no balanço.

Portanto, o Imposto de Renda de Pessoa Jurídica (IRPJ) e Contribuição Social sobre Lucro Líquido (CSLL)que foram retidos na fonte das empresas de lucro presumido serão de fato os tributos que serão pagos, nãohavendo que se falar em dedução ou restituição posterior.

Essa sistemática difere das empresas de lucro real, que ao final do exercício financeiro apura o “lucro real”da empresa, sendo que poderá ser feita restituição de tributos pagos a maior ou a complementação (nos casosdeIRPJ e CSLL).

Para demonstrar a inexequibilidade do valor proposto pela Defender, considere que o valor mensal de R$629.251,17 terá uma retenção de R$ 30.204,06 (IRPJ 4,80%) e R$ 6.292,51 (CSLL 1,00%) totalizando umacarga tributária mensal de R$ 36.496,57. Ao final dos doze meses de contrato a Defender terá pago um valortotal de R$ 437.958,81 a título de IRPJ e CSLL.

Agora analisando a planilha de custos, verifica-se que foram provisionados os seguintes valores para custosindiretos e lucro:

Técnico em SecretariadoCustos Indiretos R$ 86,47 x 64 postos = R$ 5.534,08Lucro R$ 79,99 x 64 postos = R$ 5.119,36Valor total de custos indiretos + lucro = R$ 10.653,44

Secretária ExecutivaCustos Indiretos R$ 143,34 x 32 postos = R$ 4.586,88Lucro R$ 138,90 x 32 postos = R$ 4.444,80Valor total de custos indiretos + lucro = R$ 9.031,68

:: SEI / MJ - 4325592 - Decisão :: http://sei.mj.gov.br/sei/controlador.php?acao=documento_imprimir_...

7 de 29 23/05/2017 15:26

Secretária Executiva BilíngueCustos Indiretos R$ 177,46 x 09 postos = R$ 1.597,14Lucro R$ 166,60 x 09 postos = R$ 1.499,40Valor total de custos indiretos + lucro = R$ 3.096,54

O valor total provisionado pela Defender para Custos Indiretos foi de R$ 11.718,10 e para lucro foi de R$11.063,56. Considerando os dois itens o valor total é de R$ 22.781,66. Considerando os 12 meses decontrato, a valor atinge a monta de R$ 273.379,92.

Considerando que a Defender terá uma retenção mensal de R$ 36.496,57 a título de IRPJ e CSLL e queprovisionou apenas R$ 22.781,66, a recorrida terá um prejuízo mensal de R$ 13.714,91 o que multiplicadopelos 12 meses de contrato chega ao montante de R$ 164.578,89.

Portanto, há fortes indícios de que a proposta ofertada é inexequível. Os valores não são suficientes ao menospara cumprimento das obrigações que serão assumidos pela DEFENDER de acordo com a sua oferta. Esteponto, por si, é suficiente para desclassificar a empresa.

(...)

Desta forma, fica claro que o valor atribuído pela licitante Defender para os itens custos indiretos e lucro éabsolutamente insuficiente para realizar o pagamento do IRPJ e da CSLL, vez que tais tributos são retidos nafonte não existindo a possibilidade de restituição posterior.

(...)

Diante dos apontamentos realizados no presente recurso administrativo, a proposta da recorrida Defenderdeve ser desclassificada por evidente inexequibilidade dos preços ofertados, descumprindo-se assim o artigo29 da IN MPOG 02/2008.

C) ATESTADOS INCOMPATÍVEIS - QUALIFICAÇÃO TÉCNICA.

O EDITAL para aferir a capacidade técnica das empresas exigiu a apresentação de atestados de capacidadetécnica.

Os atestados para serem aceitos e suficiente para atestarem a capacidade técnica das licitantes deveriamatender os seguintes requisitos:

8.8.1. Para fins de comprovação da capacidade técnica, a licitante deverá comprovar aptidão para odesempenho de atividades pertinentes e compatíveis com o objeto deste instrumento, por meio daapresentação de Atestado(s) de Capacidade Técnica, fornecido por Órgão da Administração Pública ouempresas públicas ou privadas, onde a empresa tenha prestado serviço de objeto semelhante ao deste.8.8.2. Considerar-se-á como pertinente e compatível, em características e quantidades, com o(s) objeto(s)deste Edital, a comprovação da prestação de serviços terceirizados, por meio de atestados, com um mínimode 50% (cinquenta por cento) do objeto do Tenro de Referência, anexo I do Edital, para o serviço licitado aserem contratados para um período de 12 (doze) meses, considerando os quantitativos mencionados no item1.1 do TR.8.8.3. Na ocorrência do percentual requerido para atestado de capacidade técnica apresentar fração,considerar-se-á o número inteiro imediatamente superior.

Da leitura do Edital depreende-se que para ser considerada habilitada a empresa deveria apresentar atestadocapaz de comprovar que a empresa executou contratos com no mínimo 50% do objeto a ser contratado.

No entanto, a recorrida apresentou 05 (cinco) atestados de capacidade técnica emitidos pelos seguintesórgãos:

1. Serviço de Limpeza Urbana – contrato 009/2012;2. Serviço de Limpeza Urbana - contrato 021/2012;3. Ministério Público do Distrito Federal e Territórios – contrato 041/2014;4. Coordenação de Aperfeiçoamento de Pessoal de Nível Superior (CAPES) – contrato 039/2014; e,5. Fundação Nacional do Índio – contrato 002/2015.

Ocorre que os atestados apresentados pela Defender não atendem integralmente o que foi exigido no edital.

:: SEI / MJ - 4325592 - Decisão :: http://sei.mj.gov.br/sei/controlador.php?acao=documento_imprimir_...

8 de 29 23/05/2017 15:26

Dos cinco atestados apresentados, apenas o referente ao contrato 039/2014 da CAPES possui pertinênciacom o objeto licitado, ou seja, serviços de secretariado.

Todos os outros quatro atestados são de atividades totalmente distintas da licitada, como por exemplo: SLU(os dois contratos são referentes a serviços de fiscal de piso); MPDFT (serviços de telefonista); FUNAI(serviços recepcionista e assistente administrativo). Estes atestados não cumpriram o exigido no item 8.8.1do edital.

Ocorre que mesmo o atestado da CAPES não comprova integralmente o que foi exigido no edital, issoporque o ato convocatório exige a comprovação de no mínimo 50% do objeto licitado, conforme item 8.8.2.Conforme detalhamento abaixo, fica evidente que a Defender não logrou êxito em comprovar a suaqualificação técnica.

Técnico em SecretariadoQuantidade mínima de postos a serem comprovados nos atestados: 32 postosQuantidade de postos comprovados pela Defender: 22

Secretária ExecutivaQuantidade mínima de postos a serem comprovados nos atestados: 16 postosQuantidade de postos comprovados pela Defender: 32

Secretária Executiva BilíngueQuantidade mínima de postos a serem comprovados nos atestados: 04 postosQuantidade de postos comprovados pela Defender: 00

A Defender só comprovou o efetivo mínimo para o posto de Secretária Executiva, sendo que os postos deTécnico em Secretariado e Secretária Executiva Bilíngue não foram atendidos.

Mesmo assim, o atestado da CAPES não atende o item 8.8.3.4 do edital que exige a comprovação deexperiência de 3 anos na execução de contratos compatíveis em quantidade com o objeto licitado.

Dos atestados apresentados nenhum cumpre com as exigências do Edital, posto que não atestam os serviçosem quantidade mínima ou pelo período mínimo. Desta forma, a empresa DEFENDER deve ser inabilitada.

III – DOS PEDIDOS

A ausência das comprovações elencadas fulmina a habilitação técnica da Recorrida, de acordo com todos ospontos abordados no recurso.

Além disso, os atestados não apresentam compatibilidade integral com o objeto licitado, portanto, ainabilitação da DEFENDER é matéria que se impõe, tendo em vista o PRINCÍPO DA ISONOMIA,JULGAMENTO OBJETIVO e VINCULAÇÃO AO EDITAL.

Ademais, pleiteia-se pela instauração de processo administrativo para apurar as supostas irregularidadesapontadas no teor deste recurso administrativo.

Na hipótese, ainda que remota, de não ser reformada a decisão ora objurgada, requer que o presente recursoseja remetido à autoridade superior, para melhor apreciação.

4.2. Das alegações da Recorrente DINÂMICA ADMINISTRAÇÃO, SERVIÇOS E OBRAS LTDA,inscrita no CNPJ sob o nº 00.332.833/0008-26 - GRUPO 02 - 9ª COLOCADA

4.2.1. Em linhas gerais a Recorrente DINÂMICA alega que houve omissão na declaração apresentada pelaRecorrida DEFENDER em relação aos contratos firmados entre a Recorrida e a Administração Pública e/ou com a

iniciativa privada, balanço patrimonial não está registrado no Sistema Público de Escrituração Digital - SPED, e osatestados não atendem ao solicitado no Edital.

4.2.2. Em resumo, a Recorrente DINÂMICA aduz:

(...)

DECLARAÇÃO DE COMPROMISSOS ASSUMIDOS

O item 8.6.4.3, do Edital determina:8.6.4.3. Comprovação, por meio de declaração, da relação de compromissos assumidos, conforme modelo

:: SEI / MJ - 4325592 - Decisão :: http://sei.mj.gov.br/sei/controlador.php?acao=documento_imprimir_...

9 de 29 23/05/2017 15:26

constante do anexo ..... , de que 1/12 (um doze avos) do valor total dos contratos firmados com aadministração pública e/ou com a iniciativa privada, vigentes na data da sessão pública de abertura destepregão, não é superior ao Patrimônio Líquido do licitante, podendo este ser atualizado na forma jádisciplinada neste Edital;

A data de abertura do pregão foi 09/03/2017, assim, a declaração de compromissos assumidos daDEFENDER não poderia deixar de apresentar contratos vigentes nesta época.No entanto, a empresa supostamente vencedora deixou de DECLARAR OITO contratos vigentes, situaçãocapaz de maquiar sua real situação econômica.

A DEFENDER não declarou os seguintes contratos:

1) Agência Nacional de Vigilância Sanitária, Contrato 023/2016;2) DFTRANS, Contrato 004/2016;3) Departamento Nacional de Produção Mineral, Contrato 003/2017;4) Casa de Saúde do Índio, Contrato 010/2017;5) Instituto Chico Mendes de Conservação da Biodiversidade – ICMBio, Contrato 005/2016;6) Ministério Público do Distrito Federal e Territórios, Contrato 041/2016;7) Ministério Público do Distrito Federal e Territórios, Contrato 047/2016; e8) Ministério do Trabalho – Superintendência Regional no Distrito Federal, Contrato 005/2016.Portanto, a declaração de compromissos assumidos da DEFENDER não corresponde a sua realidade decontratos ajustados. A incoerência deve ser levada em consideração acarretando a inabilitação da empresa.

Ressalta-se que o TCU tem entendimento pacificado quanto a necessária inabilitação de empresas queapresentam declarações de compromissos assumidos incompletas.Além disso, é necessário a abertura de processo administrativo para verificar se há necessidade de punição daempresa.

A) Abertura de processo administrativo

O pregoeiro após constatar as omissões presentes na declaração apresentada pela DEFENDER, deveaveriguar administrativamente, se a hipótese caracteriza um ato passível de punição administrativa.As disposições dos artigos 7º da Lei nº 10.520/2002 e 28 do Decreto nº 5.450/05, que regulamentam amodalidade do pregão e pregão eletrônico, determinam a possibilidade de punição em casos como tais,litteris:

(...)

O SUPERIOR TRIBUNAL DE JUSTIÇA já se manifestou sobre o tema e concluiu que a emissão dedeclarações falsas sujeita o emitente às penas da lei, ipisis verbis:

(...)

No mesmo sentido alinha-se o entendimento do TCU conforme o acórdão abaixo:

(...)

BALANÇO PATRIMONIAL NÃO REGISTRADO

O balanço patrimonial da empresa Defender não está registrado no Sistema Público de Escrituração Digital(SPED). O Decreto Federal n.º 6.022/2007, em seu artigo 2°, determina o necessário registro no sistema:

(...)

Assim, o documento apresentado é inservível para comprovar a habilitação econômica da DEFENDER. Aempresa supostamente vencedora não apresentou corretamente o documento necessário para comprovar a suahabilitação financeira para executar o objeto licitado, o que necessariamente deve acarretar a sua inabilitação.

ATESTADOS DE CAPACIDADE TÉCNICA

De acordo com o Edital os atestados de capacidade técnica deveriam apresentar atividades pertinentes ecompatíveis com o objeto licitado:

:: SEI / MJ - 4325592 - Decisão :: http://sei.mj.gov.br/sei/controlador.php?acao=documento_imprimir_...

10 de 29 23/05/2017 15:26

8.8.1. Para fins de comprovação da capacidade técnica, a licitante deverá comprovar aptidão para odesempenho de atividades pertinentes e compatíveis com o objeto deste instrumento, por meiodaapresentação de Atestado(s) de Capacidade Técnica, fornecido por Órgão da Administração Pública ouempresas públicas ou privadas, onde a empresa tenha prestado serviço de objeto semelhante ao deste.

8.8.2. Considerar-se-á como pertinente e compatível, em características e quantidades, com o(s) objeto(s)deste Edital, a comprovação da prestação de serviços terceirizados, por meio de atestados, com um mínimode 50% (cinquenta por cento) do objeto do Tenro de Referência, anexo I do Edital, para o serviço licitado aserem contratados para um período de 12 (doze) meses, considerando os quantitativos mencionados no item1.1 do TR.8.8.3. Na ocorrência do percentual requerido para atestado de capacidade técnica apresentar fração,considerar-se-á o número inteiro imediatamente superior.O GRUPO 2 da licitação intenta contratar as atividades de recepcionista e contínuo. Da leitura do Editaldepreende-se que para ser considerada habilitada a empresa deveria apresentar atestados, admitido osomatório, devendo comprovar quatro requisitos: 1) Atestados compatíveis em características, quantidades eprazos; 2) Experiência de 3 anos no objeto licitado; 3) O atestado tem que comprovar que a empresaexecutou contratos com no mínimo 50% do objeto a ser contratado.No entanto, analisando os atestados apresentados pela empresa DEFENDER é possível aferir QUENENHUM DELES TRAZ O SERVIÇO DE CONTÍNUO. Ou seja, a empresa não comprova que prestouserviços com 50% dos postos do objeto licitado. Desta forma, a empresa DEFENDER deve ser inabilitada.

REQUERIMENTOS

De todos os fundamentos apresentados, verifica-se que a empresa DEFENDER não cumpriu com asexigências do Edital, tendo necessariamente que ser INABILITADA do certame.A questão da omissão na declaração de compromissos assumidos é suficiente para instauração de processoadministrativo, podendo ser levada inclusive ao TCU.Pleiteia-se que o presente recurso seja remetido à autoridade superior, caso se faça necessário.

5. DAS CONTRARRAZÕES

5.1. A Recorrida DEFENDER CONSERVAÇÃO E LIMPEZA LTDA, inscrita no CNPJ sob o nº

09.370.244/0001-30, contrapõe o seguinte em suas contrarrazões para os GRUPOS 01 e 02:

(...)

Do recurso da empresa AGIL e da empresa DINÂMICA

Em resumo, diz a primeira recorrente que a recorrida teria descumprido o item 8.6.4.3 do Edital, referente àdeclaração de compromissos assumidos de que 1/12 do valor total dos contratos assumidos pela recorrida nadata da abertura do certame não seria superior ao seu patrimônio líquido.

Diz a recorrente que a requerida teria omitido contratos de forma a mascarar a sua capacidade econômica deassumir mais compromissos.

Diz ainda que a empresa teria descumprido o item 8.6.4.2, referente à comprovação de patrimônio líquidoreferente à, no mínimo, 10% (dez por cento) do valor estimado da contratação, por meio de apresentação debalanço patrimonial e demonstrações contábeis.Segundo a recorrente, o balanço patrimonial da recorrida não estaria cadastrado no sistema SPED, o que seriaexigência do Decreto 6022/07. Alega ainda inconsistências na proposta quanto à cotação do item SAT equanto aos custos, tributos e lucro.

Por fim, alega que a empresa teria apresentado atestados de capacidade técnica referentes a serviços que nãoguardam natureza com a atividade de secretariado executivo, em suposta afronta ao item 8.8.1-8.8.3 doEdital.

Diz que os atestados referentes aos contratos com o MPDFT, SLU e FUNAI não guardariam pertinência como objeto do certame aqui em comento, pois seriam referentes a serviços distintos.

Dessa forma, requer a inabilitação da recorrida.

Não possuem razão a recorrente em seus argumentos, senão vejamos.

DO MÉRITO

Antes de tudo, saliente-se que a recorrida, demonstrou preencher os requisitos necessários para sua

:: SEI / MJ - 4325592 - Decisão :: http://sei.mj.gov.br/sei/controlador.php?acao=documento_imprimir_...

11 de 29 23/05/2017 15:26

habilitação, bem como para realizar satisfatoriamente as futuras e eventuais prestações de serviços docontrato a ser firmado, além de apresentar proposta mais vantajosa para essa Administração.

A Ilustre Pregoeira, juntamente com seu corpo técnico, agiram dentro da mais absoluta legalidade ao declarara recorrida vencedora, razão pela qual a correta decisão não merece retoque algum e há de ser integralmentemantida.

As razões apresentadas pelos recorrentes não merecem guarida e, ainda que fossem levadas em consideração,o que se admite somente por argumentar, tratam de questões formais que não podem dar azo àdesclassificação da recorrida, senão vejamos:

Da declaração de compromissos assumidos

Não possue razão a recorrente ao alegar que a Recorrida não teria apresentado a relação de contratosfirmados.

Todos os contratos mencionados pela recorrente estão devidamente relacionados no processo, o quepossibilitou a Douta Comissão uma análise completa de todas as informações prestadas, para fins decomprovação da capacidade técnica e financeira da recorrida

Ainda quanto a declaração de contratos firmados, ao contrário do que alega a recorrente, a empresa Defenderapresentou sim a declaração de contratos firmados, e a exegese empregada de que “a omissão de dados oumesmo incompleta” acarretaria a inabilitação no certame não é verdadeira.

Em que pese as alegações das recorrentes, a recorrida foi detentora de menor preço em todo o processo, etodos os contratos estão relacionados em declaração de contratos firmados juntada ao processo licitatório.

Quanto a eventuais divergências menores de valores informados, isso não caracteriza motivo paradesclassificação da recorrida, haja vista que o que se deve levar em conta é se estes valores compromete asaúde financeira da empresa, o que não é o caso. Vale destacar nesse ponto, que não há contrato firmado comInstituto Chico Mendes, com o valor mencionado de maneira Infundada pela recorrente e sim os que já estãodevidamente informados no processo licitatório.

Vale destacar que os valores apresentados são decorrentes de Balanço Patrimonial do Exercício anterior, ouseja, exercício de 2015/2016.

A boa situação Econômico-financeira da Recorrida melhora e muito em relação ao exercício anterior quandoda atualização do Balanço patrimonial da recorrida para o exercício 2016/2017.

Em todo o caso, estas declarações servem única e exclusivamente para evitar que empresas “aventureiras”participem de licitações, acarretando prejuízos por inexecução do contrato à Administração.

Não é o caso da Recorrida, que está desde 2008 no mercado de prestação de serviços e possui lastro confiávelem seu patrimônio, além de higidez financeira.

Não há dúvidas de que o patrimônio líquido da Recorrida é suficientemente capaz de comprovar a boaqualificação financeira da Empresa.

Se levarmos em consideração as alegações da recorrente, o valor dos contratos firmados pela Recorrida, oBalanço Patrimonial atende de pronto ao item 8.6.4.3 do edital, uma vez que, de forma cabal, a recorridapossui saúde financeira para honrar tais compromissos, mesmo que supostamente haja divergência de valoresinformados pela recorrida, diferentemente do que alega a Recorrente.

Neste momento, cabe trazer à baila a jurisprudência do Tribunal de Contas da União acerca de falhasexistentes em propostas. Isto porque, na condução de licitações, falhas sanáveis, meramente formais,identificadas na documentação das proponentes não devem levar necessariamente à inabilitação ou àdesclassificação, cabendo à comissão de licitação promover as diligências destinadas a esclarecer dúvidas oucomplementar o processamento do certame (art. 43, § 3º, da Lei 8.666/93). (Acórdão nº 3340/2015 Plenário)

Este é o pressuposto concedido ao pregoeiro pelo Decreto 5.450, art. 26, § 3º.

No julgamento da habilitação e das propostas, o pregoeiro poderá sanar erros ou falhas que não alterem asubstância das propostas, dos documentos e sua validade jurídica, mediante despacho fundamentado,registrado em ata e acessível a todos, atribuindo-lhes validade e eficácia para fins de habilitação e

:: SEI / MJ - 4325592 - Decisão :: http://sei.mj.gov.br/sei/controlador.php?acao=documento_imprimir_...

12 de 29 23/05/2017 15:26

classificação.

Logo, os citados dispositivos, atendendo ao princípio da legalidade, permitiriam sanar erro que não fira umrequisito de habilitação contido no edital, sem a necessidade de retirar do certame os licitantes em condiçõesde contratar com o ente Público.

Fazendo-se, portanto, uma análise do instrumento convocatório, percebe-se que a Recorrida permaneceriaatendendo o exigido no edital, uma vez que o valor correspondente a um doze avos dos contratos firmadospermanece inferior ao patrimônio líquido apresentado.

Não houve qualquer conduta dolosa por parte da Recorrida com o intuito de ocultar a sua realidadefinanceira, tampouco ludibriar a comissão de licitação, muito pelo contrário, posto que sempre pautou suaconduta na mais estrita boa fé.

Em realidade, os eventuais erros materiais no preenchimento das planilhas, por não gerar qualquer prejuízopara o certamente, não pode ser elevado, sob qualquer hipótese, como causa justificante para acarretar ainabilitação da empresa Recorrida.

Todo e qualquer raciocínio que se revele diferente, o qual possa gerar eventual inabilitação da empresaDefender, incorrerá em desmedido apego a interpretações meramente formalistas, a qual se atém única eexclusivamente aos aspectos gramaticais dos dispositivos ora tratados, desprezando, por conseguinte, averdadeira finalidade para a qual referidas normas foram elaboradas.

Assim, nas palavras do ilustre professor Marçal Justen Filho, “é necessário ponderar os interesses existentese evitar resultados que, a pretexto de tutelar interesse público de cumprir o edital, produza-se a eliminação daproposta mais vantajosa aos cofres públicos”.

Outro não é o entendimento do Superior Tribunal de Justiça que, no Mandado de Segurança de número5.418/DF, aduz o seguinte:

“O precedente tem grande utilidade para balizar a atividade de julgamento das propostas pelo Princípio daProporcionalidade. Não basta comprovar a existência do feito. É imperioso verificar se a existência do vício ésuficientemente séria, especificamente em face da dimensão do interesse público. Admite-se, afinal, aaplicação do princípio de que o rigor extremo na interpretação da lei e do edital pode conduzir à extremainjustiça ou aocomprometimento da satisfação do interesse público”.

Percebe-se pela leitura do Recurso que a Recorrente se apega a um formalismo exacerbado na tentativa deeliminar a Recorrida. Há que se analisar as cláusulas de um edital com o intuito de buscar a sua finalidade,sendo, no presente caso, a norma editalícia um reflexo da busca da administração pela contratação de umaempresa com higidez financeira, apta a suportar os custos do serviço a ser prestado.

Há muito que os operadores do direito repudiam o formalismo exacerbado, devendo este ser afastado,principalmente quando utilizado para alijar a empresa legitimamente vencedora do certame e da adjudicaçãodo objeto.

Nesta toada, importante colacionar excerto do relatório do Ministro-Relator Augusto Sherman Cavalcanti noAcórdão 1791/2006Plenário citando Marçal Justen Filho, na obra Pregão (Comentários à Legislação doPregão Comum e Eletrônico), pág. 112, apresenta excelente ensinamento sobre o assunto em baila,corroborando para o entendimento de que as desclassificações foram irregulares:

“19. [...] O instrumento convocatório deve fixar os requisitos necessários para a formalização das propostase, havendo discordâncias com os itens do edital, pode-se proceder a desclassificação. Essa decisão deve sertomada em casos que impossibilitem o licitante de contratar com a Administração por irregularidadesapuradas ou erros insanáveis nas propostas, pois o objetivo maior dos procedimentos licitatórios é a seleçãoda proposta mais vantajosa. O formalismo exacerbado, de acordo com a jurisprudência deste tribunal, viola oprincípio básico da licitação e prejudica a Administração (Decisão 695/99 Plenário, por exemplo)”.

Repetindo as palavras do Ilustre doutrinador Marçal Justen Filho, existem diferentes categorias de vícios,distinguindo-se a nulidade absoluta, a nulidade relativa e a mera infração. Sobre essa última, o autor destaca:É recomendável que exigências formais irrelevantes sejam assim qualificadas desde logo.

Isso se passa quando o próprio edital determina a consequência da infração. Então, ao invés de uma cláusulagenérica no sentido de que toda e qualquer desconformidade com o ato convocatório acarretará adesclassificação, o edital poderá determinar consequências específicas. Isso é muito satisfatório quando se

:: SEI / MJ - 4325592 - Decisão :: http://sei.mj.gov.br/sei/controlador.php?acao=documento_imprimir_...

13 de 29 23/05/2017 15:26

exigem planilhas e orçamentos anexos à proposta, os quais podem conter diferenças ou elementosdefeituosos.

O trecho exemplifica a exigência de planilhas e orçamentos anexos às propostas como uma possibilidade de,caso haja alguma distorção, adotar-se medida alternativa, mais amena que a desclassificação das propostas.

Continua o autor, informando que: Em suma, se o ato convocatório descrever o objeto em termos muitosumários e genéricos, a desclassificação da proposta por desconformidade apenas poderá ocorrer emhipóteses grosseiras, em que o licitante oferece objeto de gênero distinto daquele previsto. Será diversa asituação sempre que o edital estabelecer requisitos mínimos de qualidade. Nesse caso, deverá verificar se aoferta se refere a bem ou serviço compatível com o disposto no edital.

A necessidade de aplicação de formalismo moderado nos procedimentos licitatórios de modo a nãoconfranger o princípio da competitividade encontra jurisprudência firmada nesse Tribunal, conformeAcórdãos 7334/20091ª Câmara e 2826/2009Plenário.

Assim, não se deve inabilitar uma empresa com proposta mais vantajosa para a administração por razões deaspecto meramente formal, sem levar em consideração o princípio da razoabilidade e a competitividade docertame. As falhas cometidas pela Recorrida, a princípio, não provocaram qualquer reflexo em suaspropostas, e sua aceitação não feriria a isonomia entre os concorrentes e não teria qualquer efeito indesejávelna execução do contrato, somente caracterizando excesso de formalismo em detrimento da competitividadedo certame.

Os fundamentos carentes de plausibilidade fática e/ou jurídica possuem apenas uma intenção: tumultuar ocertame e impedir a celeridade da contratação pela Administração. Tal atitude desleal da Recorrente somenteaumenta os custos do procedimento licitatório e causa gastos desnecessários ao erário e a todos osenvolvidos, em clara afronta ao princípio da boa-fé e probidade que todos os participantes em licitaçõespúblicas devem guardar para com a entidade promotora e com os demais envolvidos no processo.

Assim, devem ser consideradas cumpridas as exigências previstas no procedimento licitatório uma vez que,em desapego ao formalismo exacerbado, a Recorrida observou as exigências das cláusulas editalícias,alçando-a em seu aspecto finalístico, julgando-se improcedentes os recursos manejados pelas recorrentes.

Do balanço patrimonial e fiscal

A jurisprudência do E. STJ tem entendido suficiente para a empresa atestar a veracidade das informaçõescontábeis a apresentação do balanço afiançado por contador, vejamos:

“ADMINISTRATIVO LICITAÇÃO BALANÇO PATRIMONIAL COM ASSINATURA DECONTABILISTA E RATIFICADO POR SÓCIOGERENTE EFICACIA ELIMINAÇÃO DE LICITANTEIRREGULARIDADE SEGURANÇA DEFERIDA.Não e licito negar-se eficácia a balanço elaborado por profissional de contabilidade e ratificado pelo sóciogerente da empresa licitante.(MS 5.623/DF, Rel. Ministro HUMBERTO GOMES DE BARROS, PRIMEIRA SEÇÃO, julgado em29/05/1998, DJ 29/06/1998, p. 5)

Apesar disso, a recorrida faz juntar novamente os balanços patrimoniais e fiscais inclusive protocolados juntoao sistema SPED, e que foram pertinentemente apresentados quando da qualificação técnica da empresa.

E mesmo que assim não fosse, o que se admite por argumentar, ainda assim a recorrida não mereceria adesclassificação.

Ante à moderna visão do Direito Administrativo Constitucional, informado pelos princípios da isonomia,moralidade e boa administração, já se festeja a percepção instrumental do processo licitatório, cujo propósitoestá centrado na obtenção dos meios mais vantajosos ao interesse público, independente de escudos ouesquiva formalistas.

Neste sentido, o E. STJ tem entendido que: “O FORMALISMO NO PROCEDIMENTO LICITATÓRIONÃO SIGNIFICA QUE SE POSSA DESCLASSIFICAR PROPOSTAS EIVADAS DE SIMPLESOMISSÕES OU DEFEITOS IRRELEVANTES” (MS 5.418/DF, Rel. Ministro DEMÓCRITO REINALDO,PRIMEIRA SEÇÃO, julgado em 25/03/1998, DJ 01/06/1998, p. 24)

Assim, o que não se pode perder de vista é a finalidade da licitação e o objetivo da etapa de habilitação. Taiselementos não podem ser interpretados de forma estática de modo a serem derrubados a segundo ou terceiroplano.

:: SEI / MJ - 4325592 - Decisão :: http://sei.mj.gov.br/sei/controlador.php?acao=documento_imprimir_...

14 de 29 23/05/2017 15:26

As alegações da recorrente de que a recorrida deixou de apresentar Balanço Patrimonial sem registro noSPEED, os quais foram apresentados, não se sustenta.

Para que o caso em tela não seja analisado sob esse espectro instrumental da licitação pública, não se podeperder de vista que o objeto dos debates repousa sobre exigências de qualificação econômico- financeira.

Ou seja, distanciando-se um pouco das filigranas, o Balanço serve para demonstrar que se a recorrida dispõeou não de recursos financeiros para executar o objeto licitado, que indique à Administração Pública umaprobabilidade maior de que o contrato seja executado de forma adequada.

É evidente que a Recorrida apresentou seu Balanço Patrimonial devidamente registrado NA FORMA DALEI e que recorrida possui higidez financeira para contratar com o Ministério da Justiça e Segurança Pública.

Pois bem, no que pertine especificamente às alegações da Recorrente, cabe esclarecer que os documentosapresentados devem ser considerados aptos a comprovar sua qualificação econômico-financeira, cabendo acolação dos ensinamentos do I. Doutrinador Marçal Juste Filho, in verbis:

“... o fundamental reside na apresentação de documentos sérios, confiáveis e úteis. É imperioso ter em vistaque o balanço é um instrumento para verificar se o licitante preenche os índices adequados. O relevante é oconteúdo do balanço, o qual tem de merecer inquestionável confiabilidade.

Quando o art. 31, inc. I, refere-se à apresentação na forma da Lei, isso significa que a contabilização nãopode ser produzida de acordo com cogitações subjetivas variáveis. Mas não significa que somente possam seradmitidas algumas alternativas específicas, determinadas, imutáveis. Nem teria sentido encaminhar àAdministração a contabilidade em si mesma (livros contábeis etc.). Nem muito menos, seria possível exigirque o sujeito comprove o regular registro do Livro contábil na Junta Comercial ou outro órgão. O licitantetem que apresentar o balanço e as demonstrações contábeis, elaboradas de acordo com as regras próprias.Não há motivo razoável para negar-se a validade da exibição de um extrato dos documentos contábeis,contendo o balanço e demais informações, devidamente, registrado e assinado pelo representante legal daempresa e de seus contadores.

(...)

A omissão não pode prejudicar o particular. Tem de produzir-se diligência para dar oportunidade aoparticular comprovar que o conteúdo do documento que exibiu corresponde às informações e aos dadoscontábeis contidos em sua contabilidade”. (Justen Filho, Marçal. Comentários à Lei de Licitações e ContratosAdministrativos, 10º Edição. P. 338)

Enfim, o fato é que a Recorrida apresentou balanço patrimonial e fiscal idôneo e regular, inclusive comapresentação do SPED, em perfeita observância a todos os rigores a Lei.

Segundo a Doutrina, “deve ser amplamente admitido o saneamento em relação a defeitos existentes nadocumentação de natureza declaratória, que se refira a fatos externos à própria licitação (certidões, atestados,declarações de terceiros, etc), os quais não são alterados pela existência ou não de defeitos na documentação.(...) Como o que interessa é o fato, não o documento, bastará corrigir este para provar adequadamenteaquele”.

A Licitação merece ser tratada com instrumentalidade e razoabilidade, os rigores excessivos e desmedidosnão podem aprisionar a Administração Pública pois nos dias atuais a atividade administrativa é concebidacomo função submetida à juridicidade, não como atuação burocrática com meios ineficientes edespropositados – as formalidades legais prestam a legitimar a atuação administrativa, não engessá-la.

Apegar-se a supostos equívocos de forma em vez de priorizar o conteúdo é medida contrária à finalidade dalegislação e, assim, ao interesse público, neste sentido o STJ tem entendido:

“Não se deve exigir excesso de formalidades capazes de afastar a real finalidade da licitação, ou seja, aescolha da melhor proposta para a Administração em prol dos administrados”. (Resp 1190793/SC, Rel.Ministro CASTRO MEIRA, SEGUNDA TURMA, julgado em 24/08/2010, DJe 08/09/2010)

“A interpretação das regras do edital de procedimento licitatório não deve ser restritiva. Desde que nãopossibilitem qualquer prejuízo à administração e aos interessados no certame, é de todo conveniente quecompareça à disputa o maior número possível de interessados, para que a proposta mais vantajosa sejaencontrada em um universo mais amplo.

:: SEI / MJ - 4325592 - Decisão :: http://sei.mj.gov.br/sei/controlador.php?acao=documento_imprimir_...

15 de 29 23/05/2017 15:26

O ordenamento jurídico regulador da licitação não prestigia decisão assumida pela Comissão de Licitaçãoque inabilita concorrente com base em circunstância impertinente ou irrelevante para o específico objeto docontrato, fazendo exigência sem conteúdo de repercussão para a configuração de habilitação jurídica, daqualificação técnica, da capacidade econômico-financeira e da regularidade fiscal”.

(MS 5.779/DF, Rel. Ministro JOSÉ DELGADO, PRIMEIRA SEÇÃO, julgado em 09/09/1998, DJ26/10/1998, p. 5)

Dos atestados de capacidade técnica

Não merece guarida o argumento de que a recorrida teria apresentado atestados de capacidade técnicainválidos por não corresponderem a objeto licitatório idêntico.

Ora, já é entendimento firmado nos Tribunais e Cortes de contas que a habilitação técnica a ser aferida deveser referente à capacidade da empresa de gerir mão de obra, e não referente ao tipo de serviço a serexecutado.

Em outras palavras, é desarrazoado exigir da licitante comprovação de prestação de serviços anteriorreferente a idêntico tipo de serviço objeto do certame em curso.

A respeito de tal tema, confira-se o Acórdão n° 1443/2014, expedido pelo c. TCU por ocasião do julgamentodo processo TC 001.158/2014-7, de relatoria do Eminente Ministro Aroldo Cedraz:

“9.3. com vistas a aprimorar futuros certames licitatórios, evitando o verificado no Edital do PregãoEletrônico 22/2013, levar ao conhecimento do Instituto Brasileiro de Turismo as seguintes impropriedades:

9.3.1. ausência de parâmetros objetivos para análise da comprovação de que a licitante já tenha prestadoserviços pertinentes e compatíveis em características, quantidades e prazos, com o objeto da licitação,conforme previsto no art. 30, inciso II, da Lei 8.666/1993;

9.3.2. exigência de atestados de capacidade técnica que comprovassem aptidões relativas às atividades aserem contratadas e não à habilidade da licitante na gestão de mão de obra, afrontando os princípios dacompetitividade e da isonomia entre os licitantes e em desacordo com as diretrizes do Acórdão 1.214/2013-TCU-Plenário;

9.4. determinar à Embratur que comunique imediatamente a este Tribunal, caso decida, no âmbito do PregãoEletrônico 22/2013, a despeito da proposta de revisão apresentada pelo pregoeiro em relação à fase dehabilitação, manter inabilitadas as empresas que não comprovaram experiência para os serviços propriamenteditos, quando, em conformidade com o entendimento contido no Acórdão 1.214/2013-TCU-Plenário, a provade aptidão deve ser exigida com foco na capacidade de administração da mão de obra, e não na execução dosserviços em si;

9.5. comunicar à representante o teor desta deliberação;

9.6. arquivar os presentes autos, após a expedição das comunicações devidas.”

Para o eminente relator, “a referida comprovação de aptidão deva ser demonstrada exclusivamente mediantea comprovação de serviços similares, e não idênticos àqueles a serem contratados. Os quesitos a seremexigidos nos atestados devem, ainda, ficar restritos ao mínimo necessário a assegurar a competência técnicada licitante”. (...) grife. Decisão monocrática no TC-021.115/2010-9, rel. Min. Benjamin Zymler, 18.08.2010.

Isso porque a capacidade técnica deve ser referente à capacidade gerencial da empresa, e não referente àcapacidade técnico-profissional de eventuais empregados contratados.

Ressalte-se que esse é o entendimento do c. TCU já expresso por ocasião da edição da súmula n° 263/11:

“SÚMULA Nº 263/2011

Para a comprovação da capacidade técnico-operacional das licitantes, e desde que limitada, simultaneamente,às parcelas de maior relevância e valor significativo do objeto a ser contratado, é legal a exigência decomprovação da execução de quantitativos mínimos em obras ou serviços com características semelhantes,devendo essa exigência guardar proporção com a dimensão e a complexidade do objeto a ser executado.”

:: SEI / MJ - 4325592 - Decisão :: http://sei.mj.gov.br/sei/controlador.php?acao=documento_imprimir_...

16 de 29 23/05/2017 15:26

Daí porque o artigo 30, caput, inciso II e § 1°, inciso I e §3°, da Lei n°8.666/93 assim determina:

“Art. 30. A documentação relativa à qualificação técnica limitar-se-á a:

(...)

II - comprovação de aptidão para desempenho de atividade pertinente e compatível em características,quantidades e prazos com o objeto da licitação, e indicação das instalações e do aparelhamento e do pessoaltécnico adequados e disponíveis para a realização do objeto da licitação, bem como da qualificação de cadaum dos membros da equipe técnica que se responsabilizará pelos trabalhos;

(...)

§ 1o A comprovação de aptidão referida no inciso II do "caput" deste artigo, no caso das licitaçõespertinentes a obras e serviços, será feita por atestados fornecidos por pessoas jurídicas de direito público ouprivado, devidamente registrados nas entidades profissionais competentes, limitadas as exigências a:

I - capacitação técnico-profissional: comprovação do licitante de possuir em seu quadro permanente, na dataprevista para entrega da proposta, profissional de nível superior ou outro devidamente reconhecido pelaentidade competente, detentor de atestado de responsabilidade técnica por execução de obra ou serviço decaracterísticas semelhantes, limitadas estas exclusivamente às parcelas de maior relevância e valorsignificativo do objeto da licitação, vedadas as exigências de quantidades mínimas ou prazos máximos;

(...)

§ 3º Será sempre admitida a comprovação de aptidão através de certidões ou atestados de obras ou serviçossimilares de complexidade tecnológica e operacional equivalente ou superior.”

Ou seja: A capacidade técnico-profissional a ser comprovada pela empresa licitante diz respeito ao seuresponsável técnico, e não à prestação de serviços idênticos aos licitados, ou aos profissionais avulsos.

Esse já é entendimento sumulado pelo c. TCU reafirmado em inúmeros precedentes, além de ser disposiçãolegal expressa, não havendo dúvidas quanto à possibilidade de apresentação de atestados de capacidadetécnica referentes a serviços similares ao licitado.

Sendo assim, não possuem razão os recorrentes também quanto a esse ponto.

(...)

DO PEDIDO

Por fim, consignados os esclarecimentos, considerações e fundamentações acima, respeitosamente, requerseja improvido o recurso apresentado pela empresa AGIL, mantendo-se as decisões que decretaram arecorrida a vencedora do certame ora em tela.

Por fim, consignados os esclarecimentos, considerações e fundamentações acima, respeitosamente, requerseja improvido o recurso apresentado pela empresa DINÂMICA, mantendo-se as decisões que decretaram arecorrida a vencedora do certame ora em tela.

5.2. Em complementação, a Recorrida DEFENDER CONSERVAÇÃO E LIMPEZA LTDA, inscrita noCNPJ sob o nº 09.370.244/0001-30, contrapõe o seguinte em sua contrarrazão para o GRUPO 01:

(...)

Das supostas inconsistências na elaboração da proposta

Por fim, a recorrente alega que a Defender ao elaborar suas planilhas de custos e formação de preçosprovisionou no submódulo 4.1 na alínea “G” uma alíquota de 2,14% para o custo denominado RiscoAmbiental de Trabalho que é composto pelo Seguro Acidente de Trabalho (SAT) e pelo Fator Acidentário dePrevenção (FAP).

:: SEI / MJ - 4325592 - Decisão :: http://sei.mj.gov.br/sei/controlador.php?acao=documento_imprimir_...

17 de 29 23/05/2017 15:26

As alegações da recorrente não se sustentam

Ora, basta uma consulta junto ao órgão competente para constatar que o CNAE registrado em nome darecorrida é o 82.11-3-00, cujo SAT é igual a 2, conforme é demonstrado na GEFIP anexada ao processo.

Ou seja: o percentual utilizado para composição de custos está correto, não possuindo a recorrente nenhumarazão em sua argumentação.

A recorrente também alega que há indícios de oferta inexequível por parte da recorrida.

Ora, tal alegação não merece maiores comentários, haja vista que nos preços apresentados pela Defender jáestão computados todas as despesas necessárias para execução do objeto contratado.

Como se não bastasse, as planilhas de custos da Defender foram devidamente avaliadas pela douta comissão,pela área técnica e passada pelo crivo do Ministério do Planejamento, conforme diligência feita pela I.Pregoeira e sua equipe de apoio, não merecendo guarida as alegações da recorrente.

(...)

6. DA ANÁLISE DA PREGOEIRA

HABILITAÇÃO ECONÔMICO-FINANCEIRA

6.1. As Recorrentes ÁGIL (GRUPO 01) e DINÂMICA (GRUPO 02) alegam que a Recorrida DEFENDER(GRUPOS 01 e 02) apresentou a Declaração de Contratos Firmados, solicitada no item 8.6.4.3 do Edital, comincongruências, deixando de informar corretamente os contratos vigentes. Ipsis verbis o item 8.6.4.3:

Comprovação, por meio de declaração, da relação de compromissos assumidos, conforme modelo constantedo Anexo ....., de que 1/12 (um doze avos) do valor total dos contratos firmados com a AdministraçãoPública e/ou com a iniciativa privada, vigentes na data da sessão pública de abertura deste Pregão, não ésuperior ao Patrimônio Líquido do licitante, podendo este ser atualizado na forma já disciplinada nesteEdital;

6.2. Por conseguinte, reproduzo abaixo a relação de contratos em que as Recorrentes dizem ser omissos:

NÚMERONOME DO

ÓRGÃO/EMPRESANº DO

CONTRATOINÍCIO DAVIGÊNCIA

FIM DAVIGÊNCIA

VALOR DOCONTRATO

OMISSOS

01 ANVISA 23/2016 26/09/2016 25/05/2018 R$613.410,20

02 DNPM 003/2017 01/03/2017 01/03/2018 R$1.835.513,40

03 DFTRANS 004/2016 01/04/2016 01/03/2017 R$10.367.308,89

04 CASAI - DF 10/2017 06/02/2017 05/08/2018 R$368.616,84

05 ICMBio 005/2016 25/11/2016 25/11/2017 R$1.889.481,60

06 MPDFT 41/2016 05/12/2016 04/12/2017 R$1.372.807,49

07 MPDFT 047/2016 12/12/2016 11/12/2017 R$1.403.793,02

08 MTE 005/2016 20/02/2016 20/02/2017 R$881.752,80

6.3. Diante de tais alegações foram realizadas diligências com os órgãos públicos supra citados para verificar averacidade das informações, com amparo no item 7.3 do Edital, § 3° do artigo 43 da Lei n° 8.666, de 1993 e § 3º do artigo

26 do Decreto 5.450, de 2005:

7.3. Se houver indícios de inexequibilidade da proposta de preço, ou em caso da necessidade deesclarecimentos complementares, poderão ser efetuadas diligências, na forma do § 3° do artigo 43 da Lei n°8.666, de 1993, a exemplo das enumeradas no §3º, do art. 29, da IN SLTI/MPOG nº 2, de 2008.

Art. 43. A licitação será processada e julgada com observância dos seguintes procedimentos:

(...)

§ 3° É facultada à Comissão ou autoridade superior, em qualquer fase da licitação, a promoção de diligênciadestinada a esclarecer ou a complementar a instrução do processo, vedada a inclusão posterior de documento

:: SEI / MJ - 4325592 - Decisão :: http://sei.mj.gov.br/sei/controlador.php?acao=documento_imprimir_...

18 de 29 23/05/2017 15:26

ou informação que deveria constar originariamente da proposta.

Art. 26. Declarado o vencedor, qualquer licitante poderá, durante a sessão pública, de forma imediata emotivada, em campo próprio do sistema, manifestar sua intenção de recorrer, quando lhe será concedido oprazo de três dias para apresentar as razões de recurso, ficando os demais licitantes, desde logo, intimadospara, querendo, apresentarem contra-razões em igual prazo, que começará a contar do término do prazo dorecorrente, sendo-lhes assegurada vista imediata dos elementos indispensáveis à defesa dos seus interesses.

(...)

§ 3o No julgamento da habilitação e das propostas, o pregoeiro poderá sanar erros ou falhas que não alterema substância das propostas, dos documentos e sua validade jurídica, mediante despacho fundamentado,registrado em ata e acessível a todos, atribuindo-lhes validade e eficácia para fins de habilitação eclassificação.

6.4. Os citados dispositivos, atendendo ao princípio da legalidade, permitem sanar erros, falhas ou vícios quenão ferem nenhum requisito de habilitação contido no edital, sem a necessidade de retirar do certame a Recorrida emcondições de contratar com o Ministério da Justiça e Segurança Pública - MJSP.

6.5. Por conseguinte, em resposta às diligências os órgãos Agência Nacional de Vigilância Sanitária - ANVISA4362374, Departamento Nacional de Produção Mineral - DNPM 4361603, Transporte Urbano do Distrito Federal -

DFTRANS 4361584, Casa de Saúde do Índio - CASAI-DF 4361554, Instituto Chico Mendes de Conservação daBiodiversidade – ICMBio - Unidade Avançada de Administração e Finanças – Teresópolis RJ 4362470, MinistérioPúblico do Distrito Federal e Territórios - MPDFT 4362520, Ministério do Trabalho - MTE - Superintendência Regional

no Distrito Federal 4370207, informaram a existência dos contratos de n°s 23/2016, 003/2017, 004/2016, 10/2017 e23/2017 (data da assinatura: 11/04/2017), 39/207, 41/2017 e 47/2016 e, 005/2016, respectivamente.

6.6. Prosseguindo, eis a relação de contratos em que a Recorrente ÁGIL (GRUPO 01) diz estar com valoresincorretos:

VALORESINCORRETOS

NÚMERONOME DO

ÓRGÃO/EMPRESANº DO

CONTRATOVALOR INFORMADO

PELA DEFENDERVALOR

CORRETO

01 CAPES 39/2014 R$4.957.764,84 R$5.628.844,80

02 Eletronorte 4500082739 R$688.274,88 R$712.364,04

03 IBGE 41/2013 R$ 902.512,56 R$1.029.970,44

04 PRR1 13/2014 R$766.564,20 R$770.799,84

6.7. Igualmente para com os supostos contratos "omissos", foram realizadas diligências com os órgãosCoordenação de Aperfeiçoamento de Pessoal de Nível Superior - CAPES 4364496, Centrais Elétricas do Norte do Brasil

S.A. - Eletronorte 4367566, Instituto Brasileiro de Geografia e Estatística – IBGE 4362430 e Procuradoria Regional daRepública da 1ª Região - PRR1 4361629 informaram que os valores dos contratos são R$5.628.844,80 (3º Termo Aditivo),R$869.986,22 (5º Termo Aditivo - data da assinatura: 24/04/2017), R$1.029.970,44 (6º Termo Aditivo) e R$64.233,32 (5º

Termo Aditivo), respectivamente.

6.8. Em contrapartida ao que dizem as Recorrentes, a Recorrida enviou via Comprasnet para o GRUPO 01,

dentro do prazo solicitado, a Declaração de Contratos Firmados com a Iniciativa Privada e a Administração Públicaassinada pela sócia-administradora da Recorrida com a seguinte relação de contratos firmados 3948793:

NÚMERONOME DO

ÓRGÃO/EMPRESANº DO

CONTRATOINÍCIO DAVIGÊNCIA

FIM DAVIGÊNCIA

VALOR TOTALANUAL

01 ANVISA 23/2016 26/09/2016 25/05/2018 R$613.410,20

02 CAPES - Motorista e Copa 21/2015 01/11/2015 13/11/2017 R$1.593.108,84

03 CAPES - Recepção 38/2014 13/11/2014 12/11/2017 R$1.054.653,84

04 CAPES - Secretariado 39/2014 13/11/2014 12/11/2017 R$4.957.764,84

05 CUT S/N 30/0/2013 indeterminado R$7.356,00

06 DNPM 003/2017 01/03/2017 01/03/2018 R$1.835.513,40

07 Eletronorte 4500082739 28/04/2014 27/04/2017 R$688.274,88

08 Eletronorte 4500086022 26/09/2016 26/09/2017 R$957.987,14

09 Embrapa Cerrados 2230.14/00898 16/09/2014 16/09/2017 R$1.197.745,92

10 FIOCRUZ 004/2016 23/12/2014 17/05/2017 R$198.648,48

11 IBGE 41/2013 20/09/2013 19/09/2017 R$902.512,56

12 INEP 40/2014 11/11/2014 13/11/2017 R$789.020,44

13 ICMBio 005/2016 25/11/2016 24/11/2017 R$172.350,00

14 ICMBio 39/2017 10/02/2017 09/02/2018 R$261.709,20

:: SEI / MJ - 4325592 - Decisão :: http://sei.mj.gov.br/sei/controlador.php?acao=documento_imprimir_...

19 de 29 23/05/2017 15:26

15 ICMBio 52/2017 09/03/2017 08/03/2018 R$172.350,00

16 PRR1 13/2014 19/09/2014 18/09/2017 R$766.564,20

17Sec. EducaçãoValparaíso/GO

14/2015 01/07/2015 01/07/2017 R$3.852.332,40

18 SLU 21/2012 29/11/2012 30/11/2017 R$3.841.612,80

19 MPM 20/2016 30/05/2016 29/05/2017 R$1.172.498,88

20 MPDFT - Telefonista 41/2014 29/07/2014 28/07/2017 R$705.889,92

21 MPDFT - Brigada 41/2016 05/12/2016 04/12/2017 R$1.342.567,49

22 MPDFT - Recepção 047/2016 09/12/2016 08/12/2016 R$1.403.793,02

23 MTE - Recepção 005/2016 20/12/2016 19/12/2017 R$881.752,80

24 DFTRANS 004/2016 01/04/2016 31/03/2017 R$11.122.124,52

TOTAL DE CONTRATOS FIRMADOSR$40.491.541,77

6.9. Da mesma forma, a Recorrida enviou via Comprasnet para o GRUPO 02, dentro do prazo solicitado, aDeclaração de Contratos Firmados com a Iniciativa Privada e a Administração Pública assinada pela sócia-administradora

da Recorrida com a seguinte relação de contratos firmados 3934586:

NÚMERONOME DO

ÓRGÃO/EMPRESANº DO

CONTRATOINÍCIO DAVIGÊNCIA

FIM DAVIGÊNCIA

VALOR TOTALANUAL

01 CAPES - Motorista e Copa 21/2015 01/11/2015 13/11/2017 R$1.593.108,84

02 CAPES - Recepção 38/2014 13/11/2014 12/11/2017 R$1.054.653,84

03 CAPES - Secretariado 39/2014 13/11/2014 12/11/2017 R$4.957.764,84

04 CNMP 22/2013 29/07/2013 29/07/2017 R$137.509,92

05 CUT S/N 30/0/2013 indeterminado R$7.356,00

06 Eletronorte 4500082739 28/04/2014 27/04/2017 R$688.274,88

07 Eletronorte 4500086022 26/09/2016 26/09/2017 R$957.987,14

08 Embrapa Cerrados 2230.14/00898 16/09/2014 16/09/2017 R$1.197.745,92

09 FIOCRUZ 004/2016 23/12/2014 17/05/2017 R$198.648,48

10 FUNAI 002/2015 02/02/2015 31/12/2016 R$7.723.984,56

11 IBGE 41/2013 20/09/2013 19/09/2017 R$902.512,56

12 INEP 40/2014 11/11/2014 13/11/2017 R$789.020,44

13 PRR1 13/2014 19/09/2014 18/09/2017 R$766.564,20

14Sec. Educação

Valparaíso/GO14/2015 01/07/2015 01/07/2017 R$3.852.332,40

15 SLU 21/2012 29/11/2012 30/11/2017 R$3.841.612,80

16 MPM 20/2016 30/05/2016 29/05/2017 R$1.172.498,88

17 DFTRANS 0004/2016 01/04/2016 31/03/2017 R$11.122.124,52

TOTAL DE CONTRATOS FIRMADOS R$40.963.700,22

6.10. Dando continuidade, a Recorrida em obediência ao item 11.2.3 do Edital, entregou para os GRUPOS 01 e02, dentro do prazo solicitado, a Declaração de Contratos Firmados com a Iniciativa Privada e a Administração Públicaassinada pela sócia-administradora da Recorrida com a seguinte relação de contratos firmados 4270863:

NÚMERONOME DO

ÓRGÃO/EMPRESANº DO

CONTRATOINÍCIO DAVIGÊNCIA

FIM DAVIGÊNCIA

VALOR TOTALANUAL

01 CAPES - Motorista e Copa 21/2015 01/11/2015 13/11/2017 R$1.593.108,84

02 CAPES - Recepção 38/2014 13/11/2014 12/11/2017 R$1.054.653,84

03 CAPES - Secretariado 39/2014 13/11/2014 12/11/2017 R$4.957.764,84

04 CNMP 22/2013 29/07/2013 29/07/2017 R$137.509,92

05 CUT S/N 30/0/2013 indeterminado R$7.356,00

06 Eletronorte 4500082739 28/04/2014 27/04/2017 R$688.274,88

07 Eletronorte 4500086022 26/09/2016 26/09/2017 R$957.987,14

08 Embrapa Cerrados 2230.14/00898 16/09/2014 16/09/2017 R$1.197.745,92

:: SEI / MJ - 4325592 - Decisão :: http://sei.mj.gov.br/sei/controlador.php?acao=documento_imprimir_...

20 de 29 23/05/2017 15:26

09 FIOCRUZ 004/2016 23/12/2014 17/05/2017 R$198.648,48

10 IBGE 41/2013 20/09/2013 19/09/2017 R$902.512,56

11 INEP 40/2014 11/11/2014 13/11/2017 R$789.020,44

12 PRR1 13/2014 19/09/2014 18/09/2017 R$766.564,20

13Sec. EducaçãoValparaíso/GO

14/2015 01/07/2015 01/07/2017 R$3.852.332,40

14 SLU 21/2012 29/11/2012 30/11/2017 R$3.841.612,80

15 MPM 20/2016 30/05/2016 29/05/2017 R$1.172.498,88

16 DFTRANS 0004/2016 01/04/2016 31/03/2017 R$11.122.124,52

TOTAL DE CONTRATOS FIRMADOS R$33.239.715,66

6.11. O pregão em análise está sendo realizado na forma eletrônica via site www.comprasgovernamentais.gov.br,em decorrência disso se extrai que os documentos enviados eletronicamente via Comprasnet possuem a mesma validade,

veracidade, eficácia e eficiência dos documentos entregues pessoalmente, porque a Recorrida é responsáveladministrativamente, civilmente e penalmente pelos documentos produzidos, sejam eles eletrônicos ou físicos.

6.12. Para o escritor e advogado Maurício Matte:

(...) documento eletrônico é toda junção de informações que seja gerada por um programa aplicativo, comoeditor de texto, planilha de cálculo, gerenciador de mensagens eletrônicas (e-mail), de captura e digitalizaçãode imagens por meio de scanner, entre outros, em que mesmo que guardados em dispositivo dearmazenamento, ficando em formato inteligível pelo homem, através, então, de processamento eletrônico dedados, seja possível acessar sua informação posteriormente por aplicativos específicos, quer como meio deprova, quer simplesmente para consulta.

6.13. Para o Juiz de Direito João Agnaldo Gandini:

Documento digital é uma representação da realidade, podendo apresentar-se em forma textual, gráfica,sonora ou outra admitida pela técnica, tendo como base qualquer suporte que possa garantir sua certeza eimutabilidade, e que possa ser atribuído a um sujeito determinado.

6.14. Ademais, todos os processos administrativos do MJSP são na sua forma eletrônica, através da ferramentaSEI!

6.15. Diante disso, extrai-se que todos os documentos enviados pela Requerida e constantes dos autos tempresunção de validade, veracidade, eficácia e eficiência.

6.16. Com exceção do contrato firmado entre a Casa de Saúde do Índio - CASAI/DF e a Recorrida 4361554,

todos os outros contratos relacionados pelas Recorrentes estão devidamente elencados no processo licitatório.

6.17. A falha da Recorrida em deixar de enumerar 01 (um) contrato na Declaração de Contratos Firmados com a

Iniciativa Privada e a Administração Pública é um vício sanável, podendo ser saneado através de diligência.

6.18. O Tribunal de Contas da União - TCU se pronunciou sobre vício sanável no Acórdão n° 1842/2012 -Plenário, vejamos:

7.2 Pelo exposto, a convalidação se tornaria possível diante de três pressupostos: que se trate de umvício sanável, que não tenha proporcionado lesão ao interesse público e nem prejuízos a terceiros.Quanto ao primeiro, a doutrina dominante considera sanáveis aqueles atos cujos vícios incidam no sujeito ouna forma, e insanáveis os relativos ao motivo, ao objeto e ou à finalidade. (grifos nossos)

6.19. Em realidade, os eventuais erros materiais no preenchimento das planilhas, por não gerar qualquer prejuízoao certamente, ao erário público e aos administrados, não pode ser elevado, sob qualquer hipótese, como causa justificante

para acarretar a inabilitação da empresa Recorrida.

6.20. O Acórdão 834/2015-Plenário, a jurisprudência do TCU no tocante ao art. 43, § 3º, da Lei 8.666/1993,

assim como o disposto nos artigos. 24 e 29-A, caput e § 2º, da Instrução Normativa-SLTI/MPOG 2/2008, se firmaram nosentido de estabelecer a possibilidade de aproveitamento das propostas com erros materiais sanáveis e irrelevantes em suasrespectivas planilhas de custo e de formação de preços, que não prejudiquem o teor das ofertas, em homenagem ao

princípio da razoabilidade e quando isso não se mostre danoso aos demais princípios exigíveis na atuação daAdministração Pública.

6.21. Dando seguimento, realizei diligência com a Requerida, na qual ela enviou via e-mail as Declarações deContratos Firmados com a Iniciativa Privada e a Administração Pública assinadas pela sócia-administradora da Recorrida

para os dias 09/03/2017 e 01/05/2017, o balanço patrimonial do exercício de 2016 e o SPED comprovando o recibo deentrega da escrituração contábil digital para o período de 01/01/2016 a 31/12/2016 4373683.

6.22. Como o conteúdo da declaração de compromissos assumidos são os contratos firmados com aAdministração Pública e/ou com a iniciativa privada, vigentes na data da sessão pública de abertura do pregão, ou seja, dia

:: SEI / MJ - 4325592 - Decisão :: http://sei.mj.gov.br/sei/controlador.php?acao=documento_imprimir_...

21 de 29 23/05/2017 15:26

09/03/2017, segue abaixo a relação de contratos contidos na Declaração de Contratos Firmados com a Iniciativa Privada ea Administração Pública assinada pela sócia-administradora da Recorrida com as devidas correções alertadas pelasRecorrentes e diligenciadas pela Pregoeira:

NÚMERONOME DO

ÓRGÃO/EMPRESANº DO

CONTRATOINÍCIO DAVIGÊNCIA

FIM DAVIGÊNCIA

VALOR TOTALANUAL

01 ANVISA 23/2016 26/09/2016 25/05/2018 R$613.410,20

02 CAPES - Motorista e Copa 21/2015 01/11/2015 13/11/2017 R$1.593.108,84