Embed Size (px)

Citation preview

Outubro - 2012VAREJO

Mobile Payment – como facilitar a vida do consumidor e vender mais

¹ Fonte imagem: Disponível em: <http://faixamobi.com/wp-content/uploa-ds/2012/04/Lumia610_NFC.jpg>. Acesso em 05/10/2012 às 12:19.

O que é “Mobile Payment”?“Mobile Payment” ou Pagamento Móvel, também conhecido como Dinheiro Móvel (“Mobi-le Money”) ou Carteira Móvel (“Mobile Wallet”), genericamente, refere-se ao serviço de pagamento que é operado através de dispositivos eletrônicos móveis, como os celulares. As diversas soluções existentes em mercado foram desenvolvidas em uma parceria entre instituições financeiras, empresas de TIC e Ope-radoras de Telecomunicação.

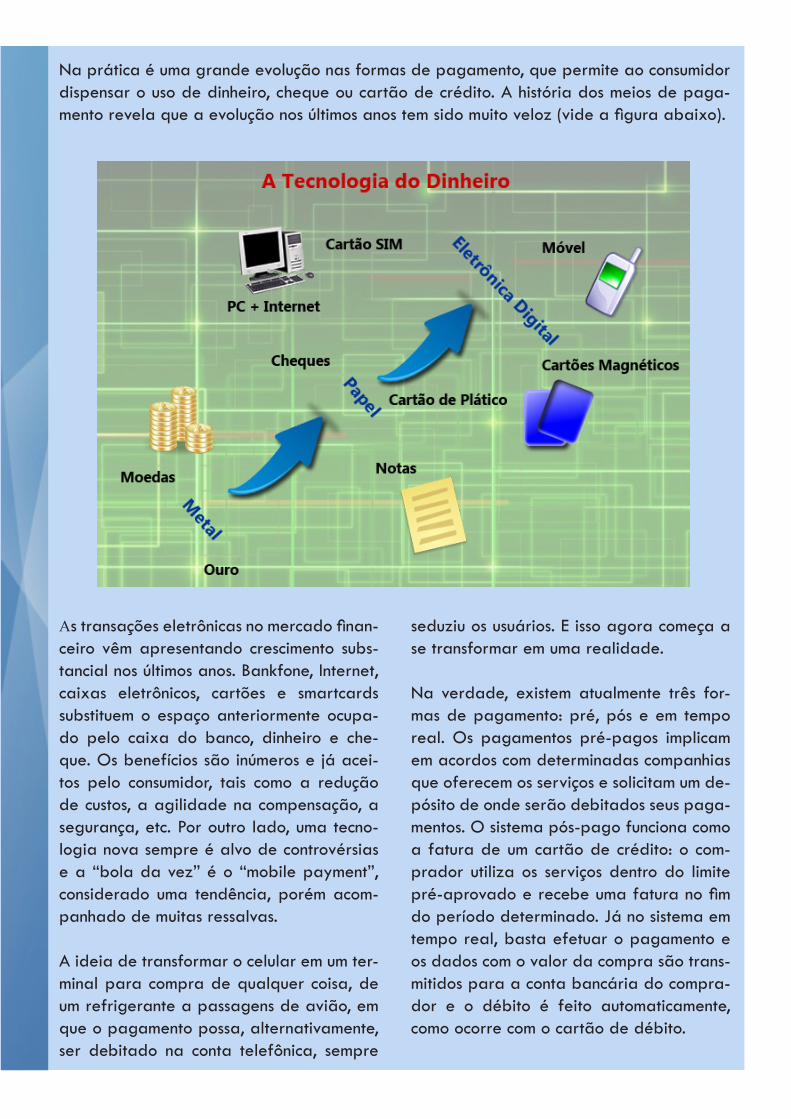

Na prática é uma grande evolução nas formas de pagamento, que permite ao consumidor dispensar o uso de dinheiro, cheque ou cartão de crédito. A história dos meios de paga-mento revela que a evolução nos últimos anos tem sido muito veloz (vide a figura abaixo).

As transações eletrônicas no mercado finan-ceiro vêm apresentando crescimento subs-tancial nos últimos anos. Bankfone, Internet, caixas eletrônicos, cartões e smartcards substituem o espaço anteriormente ocupa-do pelo caixa do banco, dinheiro e che-que. Os benefícios são inúmeros e já acei-tos pelo consumidor, tais como a redução de custos, a agilidade na compensação, a segurança, etc. Por outro lado, uma tecno-logia nova sempre é alvo de controvérsias e a “bola da vez” é o “mobile payment”, considerado uma tendência, porém acom-panhado de muitas ressalvas.

A ideia de transformar o celular em um ter-minal para compra de qualquer coisa, de um refrigerante a passagens de avião, em que o pagamento possa, alternativamente, ser debitado na conta telefônica, sempre

seduziu os usuários. E isso agora começa a se transformar em uma realidade.

Na verdade, existem atualmente três for-mas de pagamento: pré, pós e em tempo real. Os pagamentos pré-pagos implicam em acordos com determinadas companhias que oferecem os serviços e solicitam um de-pósito de onde serão debitados seus paga-mentos. O sistema pós-pago funciona como a fatura de um cartão de crédito: o com-prador utiliza os serviços dentro do limite pré-aprovado e recebe uma fatura no fim do período determinado. Já no sistema em tempo real, basta efetuar o pagamento e os dados com o valor da compra são trans-mitidos para a conta bancária do compra-dor e o débito é feito automaticamente, como ocorre com o cartão de débito.

¹ Fonte imagem: Disponível em: <http://envolverde.com.br/portal/wp-content/uploads/2012/01/economia_2005.jpg>. Acesso em 05/10/2012 às 12:58.

Como o “Mobile Payment”pode alavancar os negócios das MPE de varejoA grande vantagem da nova tecnologia para a MPE de Varejo é que a solução não requer muitos investimentos por parte do empresário. Na verdade, o que a em-presa precisa não difere do que os servi-ços de cartão de crédito já exigem, a não ser quando a solução passa por débito em conta telefônica, onde um acordo com a operadora de telefonia se faz necessário. Pelo lado do consumidor o ideal é que ele disponha de um dispositivo móvel (celular, smartphone, tablet, etc.) ligado à internet e/ou a uma linha telefônica. Isso significa que os custos para a empresa se resumem ao que já é conhecido e aceito pelo comér-cio, tais como aluguel/aquisição de equi-pamentos, taxa de administração, taxa de

desconto sobre vendas, etc. Portanto, as so-luções estão ao alcance das MPE do varejo.

A nova tecnologia se torna uma grande oportunidade para o varejo, quando se considera o número de celulares no país atualmente. A Agência Nacional de Teleco-municações (Anatel) publicou as estatísticas da telefonia móvel do mês de janeiro de 2012. O mês fechou com 245,2 milhões de linhas ativas, embora a maioria seja de dis-positivos com poucos recursos tecnológicos e que dificultam o uso das soluções de “mobi-le payment”. No entanto, mais de um quinto dos aparelhos possuem acessos através da banda larga móvel – 3G.

“A grande vantagem da nova tecnologia para a MPE de Varejo é que a solução não requer muitos investimentos por parte do empresário”.

O cenário do “Mobile Payment”no Brasil e no mundo

O pagamento móvel está sendo adotado em todo o mundo de maneiras diferentes. Con-siderando todas as formas de pagamentos móveis, as transações globais devem chegar a mais de US$ 600B em 2013 [1], o que seria o dobro do valor das de fevereiro de 2011 [2].

Nos EUA, por exemplo, 58% dos correntistas entre 18 e 42 anos mudaram de banco para ter acesso a soluções de “mobile payment” em 2009 [3], movimentando US$ 73,4 Milhões em transações por essa modalidade. Apesar de termos uma realidade diferente em paga-mento móvel no Brasil, as tendências indicam um forte crescimento nos próximos anos. Ainda segundo o Gartner, as transações efetuadas por meio de dispositivos móveis em todo o mundo irão ultrapassar U$ 171 bilhões em 2012, o que representa um crescimento de 62% em relação aos U$ 106 bilhões verificados no ano anterior.

Mais de 70% dos brasileiros estão dispostos a utilizar o celular como cartão de crédito ou débito. No entanto, apenas 5% dos usuários do aparelho fizeram pagamento pelo celular nos últimos três meses e 7% acessaram algum banco por meio desse dispositivo no mesmo período [4].

O Governo Federal, através de um projeto de lei (PLS - projeto de lei do Senado, Nº 635 de 2011) estuda regulamentar o sistema de pagamentos pelo celular no Brasil. A iniciati-va tem como prioridade tornar o “mobile payment” acessível a celulares comuns usando o número de telefone para realizar pagamentos de baixo valor e confirmando as operações via SMS, já que os smartphones na prática possuem acesso aos serviços bancários pela Internet. A ideia não é fazer com que Operadoras de Telefonia realizem operações de crédito e sim de democratizar o pagamento móvel, especialmente para consumidores que não têm contas bancárias.

Outra opção tecnológica é o pagamento por proximidade, onde o estabelecimento conta com um dispositivo leitor, no qual é necessário que o usuário tenha um celular com um chip e antena para armazenar seus dados de conta corrente. Alguns fabricantes já lançaram aparelhos com essa tecnologia, chamada Near Field Communication (NFC), mas ainda não há previsão de disponibilidade no mercado nacional.

No Brasil o pagamento móvel está disponível desde de 2006 e hoje os serviços mais co-muns são de táxi, recarga de celular, delivery, compra de passagens, farmácias, redes de fast-food e compras on-line. Estes serviços estão disponíveis nas maiores capitais em mais de 22 mil estabelecimentos credenciados. Além disso, a tecnologia está sendo utilizada em outros países em catracas de trens e metrôs, máquinas de refrigerantes, tickets de lazer, pagamentos de restaurantes e lojas de conveniência.

O lado positivo do “Mobile Payment”

está associado às ações de marketing em que uma empresa consegue impac-tar o consumidor em pouco tempo após o envio da mensagem, impulsionando-o ao consumo imediato (email marketing com link para páginas de e-commerce, SMS em que o usuário pode aceitar a promoção de imediato, etc.;

• Essa nova forma de pagamento poderia gerar um “Customer Relationship Mana-gement” (CRM) transacional, ao envol-ver todos os players da cadeia. O CRM, ou Gerenciamento do Relacionamento com Clientes, é um conjunto de estra-tégias que define como uma empresa irá se relacionar com cada segmento de mercado, estabelecendo uma oferta de produtos e serviços diferentes para cada segmento, de acordo com o seu perfil de consumo.

Sob a ótica das empresas varejistas, algu-mas grandes vantagens surgem com a mas-sificação dessa tecnologia:

• Ampliação do número de consumidores com mais uma alternativa na forma de pagamento;

• Futuramente o celular também poderá ser utilizado como fonte de informações comportamentais e ferramenta de apoio para gerar uma gestão de inteligência;

• O aparelho pode permitir a divulgação de ofertas on-line, envolvendo lojistas, operadoras de cartões de crédito e companhias telefônicas;

• O mobile poderia gerar estratégias de marketing instantâneo, agregando valo-res para o varejista e redução de custos. O conceito de marketing instantâneo

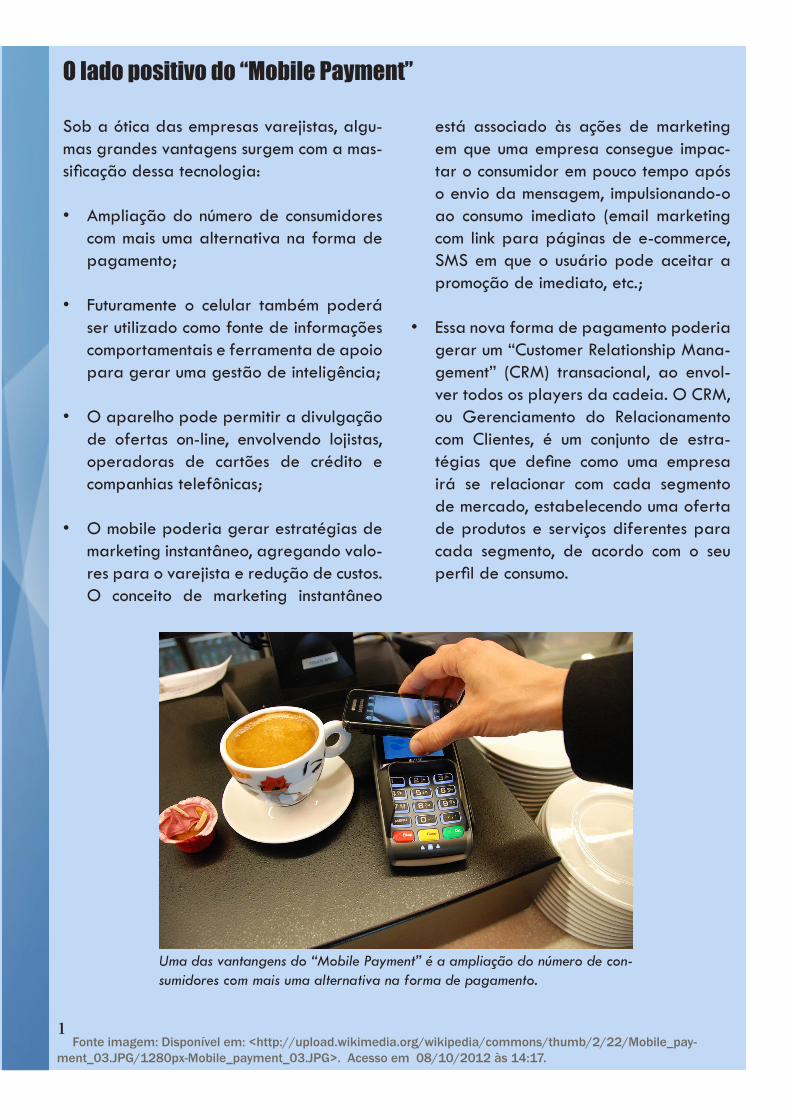

Uma das vantangens do “Mobile Payment” é a ampliação do número de con-sumidores com mais uma alternativa na forma de pagamento.

¹ Fonte imagem: Disponível em: <http://upload.wikimedia.org/wikipedia/commons/thumb/2/22/Mobile_pay-ment_03.JPG/1280px-Mobile_payment_03.JPG>. Acesso em 08/10/2012 às 14:17.

O lado negativo do “Mobile Payment”Segundo o levantamento da Acision [4], a principal barreira para o aumento da ade-são desses serviços é a segurança, já que 59% dos usuários afirmaram que não aderem à tecnologia por não confiarem nela. E, de fato, o serviço ainda não é 100% seguro. O SMS, normalmente usado para confirmar as transações, pode ser uma porta por onde pessoas mal-intencionadas usarão para fraudar as pessoas. Além do mais, é preciso lembrar que uma pessoa pode ser obrigada a usar seu celular para fazer transações sob ameaça, assim como ocorre com cartões de crédito e débito. A perda do celular pode ser outro risco, se o proprietário não for cuidadoso com a privacidade de seus dados.

Outra questão que está em pauta é a possibilidade de instituições financeiras e ope-radoras de celular entrarem em choque pela briga desse mercado, uma vez que boa parte das transações hoje processadas por bancos pode se transferir para as operado-ras de celular. O “lobby” de ambas as partes no Congresso deve esquentar a discussão sobre o projeto de lei que regulamentará a transação. A solução para o conflito está a caminho com o desenvolvimento de um modelo de negócio onde as três partes (opera-dores de telefonia, instituições bancárias e de cartão de crédito) se associam em uma empresa provedora do serviço ao consumidor.

O custo das transações pode ser outro entrave, especialmente para as classes sociais mais baixas. Pode parecer pouco, mas uma transação financeira baseada em aplica-tivo instalado no aparelho gera um tráfego de dados de até 3 KB, o que representa um custo para o usuário em torno de R$ 0,02. Se o usuário fizer muitas transações esse custo deixa de ser irrisório.

O futuro no “Mobile Payment”no BrasilO futuro do pagamento móvel no Brasil depende ainda de um esforço de regulamentação dessa modalidade de pagamento. Além disso, ainda passará um bom tempo para que, sob o ponto de vista cultural, as pessoas deixem de ter resistência à nova tecnologia. Par-te dessa resistência deve-se ao fato de que todo o registro das transações é puramente eletrônico e não há um comprovante em papel, como os consumidores estão acostumados a receber quando fazem uma operação por cartão de crédito, por exemplo. Isso sem falar que a própria tecnologia precisa estar melhor adaptada às exigências do processo, pois boa parte dos aparelhos celulares no Brasil não dispõem de recursos para operar todas os tipos de serviço de pagamento móvel.

Sabemos que empresas criativas e inovadoras tendem a ser vitoriosas, pois são as pionei-ras na oferta de novidades ao mercado. É necessário que os empresários, mesmo de MPE ou MEI, estejam sempre atentos às tendências de mercado, de modo a estarem no grupo de empresas que inovam e saem na frente das demais. Os desafios são grandes, mas as oportunidades são maiores ainda.

Bibliografia:

[1] Juniper Research Forecasts “Total Mobile Payments to Grow Nearly Ten Fold by 2013”;[2] By Bonsoni.com on February 10, 2011 (2011-07-24). “Research shows mobile phone payment double by 2013”. Bonsoni.com. Retrieved 2011-09-19;[3] Projeções da empresa Spring Wireless, publicadas no artigo “Mobile-commerce movimentará quase US$ 1bi em 2011”, em http://www.universowap.com.br/antenado/wap-news/mobile-com-merce-movimentara-quase-us-1bi-em-2011/;

[4] Pesquisa da Acision, em parceria com a Teleco, realizada em fevereiro de 2010 com usuários de celulares nas cidades do Rio de Janeiro, Porto Alegre e São Paulo, localidades que, juntas, concentram 26% dos celulares do Brasil.• Artigo “Anatel publica estatística da telefonia móvel”, em http://brasil-internet.com/

news/1340-anatel-publica-estatistica-da-telefonia-movel/;• Revista Clientesa, em http://www.eventos.clientesa.com.br/mobile_payment/objetivo.asp ;• Artigo “Mobile payment: quando será que vai pegar no Brasil?”, em http://idgnow.uol.com.br/

blog/plural/2012/03/28/mobile-payment-quando-sera-que-vai-pegar-no-brasil/;• Artigo “Resolva todas as suas dúvidas sobre Mobile Payment”, por Leonardo Rochadel, em

http://www.administradores.com.br/informe-se/informativo/resolva-todas-as-suas-duvidas-sobre-mobile-payment/16543/;

• Artigo “Mobile payment ainda requer cuidados” , em http://consumidormoderno.uol.com.br/financas/mobile-payment-ainda-requer-cuidados;

BOLETIM DE OPORTUNIDADES DE NEGÓCIOS é uma publicação da Unidade de Acesso a Mercados e Servi-ços FinanceirosSEBRAE –Serviço Brasileiro de Apoio as Micro e Pequenas Empresas

Presidente do Conselho Deliberativo Nacional: Roberto SimõesDiretor-Presidente: Luiz BarrettoDiretor-Técnico: Carlos Alberto dos SantosDiretor de Administração e Finanças: José Claudio dos Santos

UAMSF -NIM -Núcleo de Inteligência de MercadosUACC-Unidade de Atendimento Coletivo Comércio - Carteira de Comércio VarejistaConsultor Conteudista: Marcos RabsteinDiagramação: Renan Carvalho

Endereço: SGAS 604/605, módulos 30 e 31, Asa Sul, Brasília/DF, CEP: 70.200-645