Embed Size (px)

Citation preview

267

Modelo de implantação de custeio por absorção em indústria debebidas

Autor: Nelson Marcos Seniz BergamascoProfessora Orientadora: Ms. Iracilda Aparecida Ossuna

Centro Universitário Anhanguera - Câmpus LemeResumo

O presente trabalho abordará um estudode desenvolvimento e implantação de custeiopor absorção, utilizando a departamentalização,em uma indústria de bebidas. Para melhorcompreensão do leitor, será estruturada umaexposição do tema, primeiramente faz-senecessário abordar as definições dasnomenclaturas e terminologias pertinentes aotema. Cabe ressaltar que não se pretenderesolver impasses entre as linhas de pensamento;posteriormente serão descritos os métodos depesquisa utilizado para a realização do trabalho,em seguida, será abordada uma descrição daempresa laboratório. Para que se entenda comoé estruturada a empresa, seus departamentosserão detalhados, esse nível de detalhe poderáser observado por exemplo de como são obtidosos dados de cada departamento para a

Introdução

composição dos parâmetros para o rateio, bemcomo, todos os relatórios utilizados pela empresana coleta desses dados. Serão abordados oscritérios para o rateio dos custos diretos eindiretos para os departamentos auxiliares eprodutivos, tendo um enfoque sobre a suaimportância hierárquica nos rateios. E finalizando,o projeto pode-se observar a apuração final docusto do produto acabado que servirá deparâmetro para o administrador na tomada dedecisão.

Palavras-chave: Departamentalização,custos indiretos, custos diretos, custeio porabsorção, departamentos produtivos,departamento auxiliares, custo do produtoacabado.

Este trabalho aborda o modelo de custeiopor absorção em uma indústria de bebidas, quepoderia facilmente ser implementado em outraempresa de outro setor, pois analisar custosdentro do conceito de valor em uma empresade bebidas, com o objetivo de integrar asestratégias corporativas, segundo MARTINS(1998, p. 22) é uma das melhores decisões sobrenegócios a ser tomada com a finalidade desustentar as vantagens competitivas da empresafornecendo dados para o estabelecimento depadrões, orçamentos e outras formas de previsãoe, num estágio imediatamente seguinte,acompanhar o efetivamente acontecido parafuturas comparações de valores. A contabilidadede custos, da maneira tradicional como éempregada, fornece aos administradores dadosbásicos para o planejamento e controle nadeterminação do custo do produto, assim como

também prestam um resultado valioso para asapurações de resultados para finalidadessocietárias e tributárias.

Mas isso já não basta, com a competiçãoacirrada entre as empresas do setor, quepossuem basicamente os mesmos custos, há anecessidade de ir além do modo tradicional dese tratar custos, a gestão dos negócios nasempresas torna-se cada dia mais exigente, háque se encontrar ferramentas que tragam oscustos para o dia a dia da empresa compilado-os para o mais próximo da realidade,possibilitando ao administrador compor cenárioscondizentes e ideais.

Neste início de século XXI, vivemos ummomento em que aplicar os recursos escassosdisponíveis com a máxima eficiência tornou-se,dadas as dificuldades econômicas, uma tarefanada fácil. A experiência e o feeling dos

268

administradores não são mais fatores decisivosno quadro atual. Exige-se uma gama deinformações reais, que norteiem tais tomadas dedecisões. Tais informações estão contidas nosrelatórios da Contabilidade.

Terminologia contábil

Rotineiramente encontramos em todas asáreas, uma profusão de palavras para um únicosignificado e significados diferentes, para tantofaz-se necessário explanar, sem pretensãoalguma de resolver impasses, sobre algumasterminologias.

Custo

Custos são todos os gastos no processode industrialização, que contribuem com atransformação da matéria prima, entenda-secomo custo: mão de obra, embalagem etc.,contribuindo para definição, Martins (1998, p.25) conclui que: “Custo - gasto relativo ao bemou serviço utilizado na produção de outrosbens ou serviços. O custo também é um gastodespendido pela empresa que no ato do seureconhecimento da incorporação ao produtoou serviço será chamado como o própriocusto.”

A apuração do custo de um bem ouserviço é uma das ferramentas mais importantesno gerenciamento de um negócio, segundoHorngren (2000) quando: “Custoscuidadosamente predeterminados, quedeveriam ser atingidos dentro de operaçõeseficientes. Servem para a aferição dedesempenho, para fazer orçamentos úteis,para nortear preços, para obter um custosignificativo de produto.”

Custo direto

Pode-se descrever que Custos Diretossão recursos econômicos consumidos que sãodiretamente apropriados aos produtos, eobjetivamente mensuráveis, em relação aoproduto, como por exemplo : matéria-prima,embalagens e mão de obra direta, que podem

perfeitamente serem apropriados diretamente aoproduto. Segundo Iudícibus & Marion (1998,p. 185) “são aqueles que se identificam como produto. São apropriados (acumulados)diretamente ao produto. Conhece-seexatamente quanto cada produto absorveude custo. O caso mais simples é a Matéria-prima.”

Custo Indireto

Outros custos, que podem ser relevantes,mas devido as suas características específicas,como por exemplo energia elétrica, não sãotratados como diretos, já que para tanto serianecessário em sistema de mensuração individualpara cada produto. Tal sistema seria caro e dedifícil aplicação, ou ainda por não apontarresultados não tão diferentes quanto às potênciasjá calculadas nas máquinas, prefere-se apropriá-la indiretamente. Ainda com relação a outrosprodutos que não oferecem condições demedida objetiva, pode-se citar: saláriosupervisão, aluguel da barracão, materiaisauxiliares, depreciação.

Segundo Martins (1998, p. 53), define-se “Custos Indiretos como os que não sepermitem especificar a qual produto ele seráaplicado.” Corroboram ainda Iudícibus &Marion (1998, p. 185) quando definem que “sãoaqueles não identificáveis por produto. Nãohá uma medida objetiva, mas há anecessidade de se estimar, de distribuir oscustos aleatoriamente por produto (rateio).”

Custo variável

Podemos definir como custos variáveltodos os materiais aplicados diretamente naprodução que variam em quantidade utilizada emfunção do aumento ou diminuição do volume deprodução, Martins (1998, p. 54) destaca ser:“...de importância notar que a classificaçãoem Fixos e Variáveis leva em consideração aunidade de tempo, o valor total de custos comum item nessa unidade de tempo e o volumede atividade.”

269

Custo Fixo

Os custos que não variam de acordo como volume de produção são chamados de CustosFixos, podemos destacar: aluguel de barracão,depreciação de maquinário, mão de obra indireta,mesmo que esses valores variem de um mês paraoutro eles são classificados como Custos Fixos.Segundo Iudícibus & Marion (1998, p. 197)Custos Fixos são os “teoricamente definidoscomo os que se mantém inalterados, dentrode certos limites, independentemente dasvariações de atividade ou de vendas.”

Departamentos

Departamento segundo Martins (1998, p.70) “é a unidade mínima administrativa paraa Contabilização de Custos, representada porhomens e máquinas (na maioria dos casos),que desenvolve atividades homogêneas.”Essa divisão facilita visualizar o que cada setorestá consumindo, permitindo que se administreindividualmente os gastos consumidos por cadasetor.

Pode-se dividir os departamentos em doisgrupos distintos em suas atividades:Departamentos de Produção (ou aindaDepartamentos Produtivos) e Departamentos deServiços (ou Departamentos Auxiliares).

Departamentos produtivos

Os departamentos produtivos quesegundo Martins (1998, p. 70) são osdepartamentos “que promovem qualquer tipo demodificação sobre o produto diretamente”, “têmseus custos jogados sobre os produtos, já queestes passam inclusive por eles.”

Departamentos auxiliares

Os Departamentos Auxiliares ou deServiços, cujo a definição de Martins (1998, p.71) “geralmente não têm seus custos apropriadosdiretamente aos produtos”, “têm seus custostransferidos para os que deles se beneficiam.”São departamentos que constituem a infra-

estrutura necessária para que uma empresadesenvolva suas atividades.

Centro de Custos

Pode-se dizer que tanto DepartamentosProdutivos quanto Auxiliares são Centros deCustos, pois segundo Martins (1998, p. 71)“nele são acumulados os Custos Indiretospara posterior alocação aos produtos(Departamento de Produção) ou a outrosDepartamentos (Departamento de Serviço)”,ainda conforme Martins (1998, p. 72) centro decusto é a menor fração de atividade ou área deresponsabilidade para qual é feita a acumulaçãode custos, podem coincidir com departamentos,mas em alguns casos um departamento podeconter vários Centros de Custos. Muito emboraos custos alocados nos DepartamentosAuxiliares serão repassados para o produto final,recaem sobre eles ainda alguns custos referentesaos benefícios dos funcionários, e algunsDepartamentos Auxiliares também prestamserviço a outros Departamentos Auxiliares,como por exemplo um conserto de umequipamento em uma linha de produçãoespecífica pela Manutenção Mecânica. Comocitado anteriormente os Centros de Custo podemvir a ter alguns custos em forma de benefíciosconcedido pela empresa : seguro de vida, cestabásica, transporte de funcionários. Esses itensirão compor juntamente com os salários e custosprovenientes de outros DepartamentosAuxiliares o total a serem alocados, quer sejano produto final, no caso dos DepartamentoProdutivo, ou para outros departamentos no casodos Auxiliares.

Custeio por absorção

Tendo o objetivo de se obter informaçõesde qualidade, adotaremos o método de custeiopor absorção, que segundo Martins (1998, p.41) “Consiste na apropriação de todos os custosde produção aos bens elaborados”, e que deacordo com Padoveze (1998, p. 224) é ométodo “que inclui os custos diretos/variáveis, eabsorve, por meio de rateio ou critérios de

270

alocação, os custos indiretos/fixo”, utilizando-sedepartamentalização. Pode-se afirmar quedepartamentalizar é o método mais correto a seraplicado em uma empresa para o rateio de seuscustos, pois segundo Martins (1998, p. 70) “aalocação com base na Departamentalizaçãocomete menos injustiças e diminui as chances deerros maiores”, ainda complementando oconceito, Leone (2000, p.113) define: “É adivisão do trabalho baseada na capacidade decada pessoa ou grupo de pessoas. Adepartamentalização se destina a separar asatividades de uma empresa de acordo com anatureza de cada uma delas, procurando maioreficiência nas operações.”

Com o método de departamentalizaçãoserá demonstrado uma melhor racionalizaçãodos custos apurados, o risco de não se utilizar ométodo de departamentalização é de que ocorradistorções devido a superavaliação ousubavaliação nos números apurados. Uma vezoptado e definido o critério de apropriação doscustos é importante que se mantenha, poisalterações no critério poderão exercer mudançasno valor apurado no custo do produto.

Método da pesquisa

A pesquisa foi realizada in loco em umaempresa de bebidas situada no eixo RibeirãoPreto - Campinas, possui aproximadamente 100colaboradores internos, têm capacidade instaladapara produção mensal de um milhão de caixasdivididas entre três linhas de produção.

Para dar sustentação ao projeto foramrealizadas pesquisa de revisão bibliográficadisponível, teoria esta que proporcionou realizarmudanças na rotina praticada anteriormente, osvalores dos balancetes apresentados equantidades de materiais empregados nasproduções são hipotéticos, visto que o intuitodo projeto é demonstrar como custear osprodutos fabricados em uma empresa, utilizandoo custeio por absorção. Os formulários contidossão os mesmos utilizados pela empresa, trazendoassim maior credibilidade ao trabalho, foramrealizadas extensas reuniões com os supervisoresdos departamentos para que se pudesse ter uma

visão aprofundada dos processos realizados naempresa. Esses formulários formam a primeirabase de dados que são compilados peloDepartamento de Programação PlanejamentoControle de Produção (PPCP), e inseridas nosistema informatizado da empresa Microsiga, noqual ficam armazenados até o final do mês paraserem tratados pelo módulo de custos, paraformar a base final de dados que é o balancetede um determinado mês, que será apresentadono projeto com a ressalva da necessidade deocultar algumas contas que o compõe, devido asua natureza estratégica. Todo o levantamentorealizado teve supervisão e orientação doDepartamento Contábil.

Características físico-organizacional daempresa modelo

Na empresa que serve de laboratório paraesta pesquisa, existem três DepartamentosProdutivos e quinze Auxiliares, juntos formam oparque fabril na qual é fabricado e envasado1

um mix de produtos muito amplo, como:refrigerantes, bebidas a base de aguardente,bebidas “ice”, vinhos, energéticos, águagaseificada e água tônica aromatizada.

Departamentos produtivos

A empresa é composta por trêsDepartamentos Produtivos (Linhas deProdução):

Linha PET

Nesta linha de produção são envasadosbebidas em embalagens de 600 ml, 1 litro e 2litros em garrafas PET (polietileno terafitalado).As garrafas são envolvidas, em sua maioria, empacotes de 06 unidades com filmes termo-contrátil (processo automático), material que seencolhe ao passar por um forno àaproximadamente 120o C, finalmente essematerial é acondicionado em paletes (processomanual) e depois encaminhado para a expediçãoonde será organizado e acondicionado.

271

Linha vidro

Nesta linha de produção são envasadosas bebidas em embalagens de 290ml, 275ml e300ml, podendo ser configurada para aceitarembalagens de maior capacidade volumétrica.Possui maior opções de embalagens, comocaixas de papelão (12 e 24 unidades) sendo queo processo é manual e com filme termo-contrátilenvolvendo o sixpack (embalagem de papelãocontendo 06 unidades) o processo é automático,finalmente esse material é acondicionado empaletes (processo manual) e depoisencaminhados para a expedição onde serãoorganizados e acondicionados.

Linha lata

Nesta linha de produção são envasadasas bebidas em embalagens de 200 ml, 250 ml e350ml, as latas podem ser fabricadas em aço oualumínio. Possui duas opções de embalagens (12e 24 unidades, processo automático), avelocidade nominal dessa linha pode chegar a400 latas por minuto, finalmente esse material éacondicionado em paletes (processo manual) edepois encaminhado para a expedição ondeserão organizado e acondicionado

Departamentos Auxiliares

Para dar suporte à uma estruturaprodutora são necessários departamentos quemantenham em funcionamento as máquinas, queabasteçam as linhas com materiais, quecontrolem, que tratem os rejeitos industriais, etc.Em empresa de bebidas possui váriosDepartamentos Auxiliares que serão descritosabaixo:

Manutenção Mecânica

Setor responsável pela manutenção daspartes mecânicas dos equipamentos existentesna empresa. Quando há a necessidade de setupsnas linhas de produção esse departamento éacionado pelos encarregados das linhas, atravésde uma Ordem de Serviço (OS), formulário este

que alimentará o banco de dados onde estãoapontadas as horas prestadas por essedepartamento e qual o centro de custo foi osolicitante.

Manutenção elétrica

Setor responsável pelos equipamentoseletro-eletrônicos existentes na empresa, etambém pela qualidade no suprimento de energia.Juntamente com as Manutenção Mecânica,possui um quadro de funcionários composto portécnicos especialistas, pois dele dependem ofuncionamento dos equipamentos, otimizando asmáquinas ao máximo de suas capacidades; écomposto por três funcionários. Também seutiliza das características e dados gerados pelasOS.

Manutenção civil

Setor responsável pela manutenção econservação dos prédios e infra estruturas daempresa; é composto por dois funcionários.Também se utiliza das características e dadosgerados pelas OS. Os departamentos deManutenção acima são coordenados por umcolaborador em comum, responsável peloplanejamento e controle dos setores.

Logística interna

Setor que se encarrega do escoamentointerno da empresa, é responsável pelaorganização e acondicionado dos ProdutosAcabados.

Xaroparia

Diariamente o PPCP elabora umaProgramação para Produção Diária(PPD), estaprogramação permite que a xaroparia se realizesuas tarefas, como por exemplo o derretimentodo açúcar cristal que é adicionado em quasetodas as bebidas. Com posse do PPD o setorrealiza as dosagens das fórmulas que garante aqualidade e particularidade de cada produto.Todo esse material é utilizado e combinado com

272

a supervisão do Controle de Qualidade; o setorconta com quatro funcionários.

Suprimentos

Este setor é subdividido em trêsdepartamentos: almoxarifado, compras e PPCP.O setor também se utiliza do PPD para aprogramação do recebimento e disponibilizaçãodos materiais para a produção, esta tarefa érealizada pelo almoxarifado. As compras sãobaseadas em programações de produção queconsideram um período maior (geralmente30dias), que são elaboradas pelo PPCPutilizando o MRP - Material RequerimentPlanning (Planejamento das Necessidades deMateriais). O MRP é uma poderosa ferramentaque se tiver os parâmetros ajustados com baseem prazo de entrega, lote econômicos de comprae quantidades corretas a serem produzidas, aferramenta irá programar as quantidades, datasde compra e recebimento automaticamente.Responsável pela compra, recebimento,armazenamento dos materiais da empresa, estesetor também disponibiliza para as linhas deprodução os materiais pertinentes à cadaprodução; o quadro de funcionários é compostopor nove funcionários.

Tratamento de efluentes

Efluente é todo material orgânico líquidorejeitado pela empresa, e toda empresa debebidas produz grande quantidade dessematerial. É neste setor que o rejeito sofrerá umadecomposição bioquímica.

Controle de qualidade

Como o próprio título define, é neste setorque são efetuados todos os testes e análises quegarantam o produto final, para tanto, sãorealizadas as análises no recebimento dosmateriais, durante o processo de envase e apóso envase. Para que haja maior confiabilidade egarantia das análises, o setor conta comassessoria externa. Essa assessoria permite aosetor estar sempre atualizado e sintonizado com

técnicas utilizada no mercado. Compõem oquadro de funcionário do setor oito funcionários,dentre eles técnicos em química e técnicos emaçúcar e álcool.

Tratamento de água

A água proveniente da rede públicacontém cloro (hipoclorito de sódio), barrilha leve,soda cáustica e sulfato de alumínio. Essesmateriais são aplicados no tratamentoconvencional da água mas não podem comporo líquido do refrigerante, portanto essescomponentes tem que ser retirados da águaatravés de tratamento de neutralização.

Caldeira

Setor responsável pela geração do vaporutilizado na empresa, vapor esse que é utilizadopara aquecimento da água em que o açúcar cristalserá derretido (realizada na xaroparia), e tambémé utilizado para a elevação da temperatura dasgarrafas de vidro e das latas após seremenvasadas, pois o processo de envase combebidas gaseíficadas baixa a temperatura dabebida a quase 0º C; o setor é composto pordois funcionários.

Torres de resfriamento

Setor onde se processa a refrigeração daágua utilizada no processo.

Osmose reversa

O investimento em um poço artesianopossibilitou a redução de gastos com a comprade água da rede pública, porém a águaproveniente é salobra2 e faz-se necessáriotratamento.

Parque de tanques

É um conjunto de tanques onde sãoarmazenados os gases utilizados nos processosde envase.

273

Transporte pessoal

A empresa fornece transporte à seusfuncionários no início e término dos turnos detrabalho. Os gastos desse departamento se refereà salários e manutenção dos veículos.

Sopradora

Estrategicamente a empresa produz assuas garrafas. Possui duas sopradoras. Esseequipamento na realidade é um transformadorde matéria prima, ou seja, a empresa adquire apreforma que é o estágio anterior à garrafapropriamente dita, o material já é adquirido como bocal (onde se fixa a tampa) da garrafa jápronto conectado à um tubo de PET que maisparece um tubo de ensaio. Essa preforma sofreum aquecimento apropriado no interior doequipamento e na seqüência é colocada dentrode um molde.

Informações determinantes para apuraçãodos custos

Formulários que auxiliam a obtenção dosdados

Na rotina de produção de uma empresasão gerados inúmeros dados necessários àobtenção dos custos produtivos. Para tanto énecessário organizar os dados gerados demaneira que possam ser compilados a fim deserem transformados em informações úteis. Paraque possam ser organizados faz-se necessário asua coleta, para tanto, a empresa utilizaformulários específicos para cada departamento.

Apontamento de Mão de Obra

É necessário apurar quanto se consomedos setores da manutenção, para tanto, utiliza-se o formulário Apontamento de Mão de Obra,o qual permite ao encarregado do departamentofazer o apontamento de mão de obra doscolaboradores do departamento, o mesmoresume-se em apurar quantos funcionários foramnecessários para a realização da tarefa vezes o

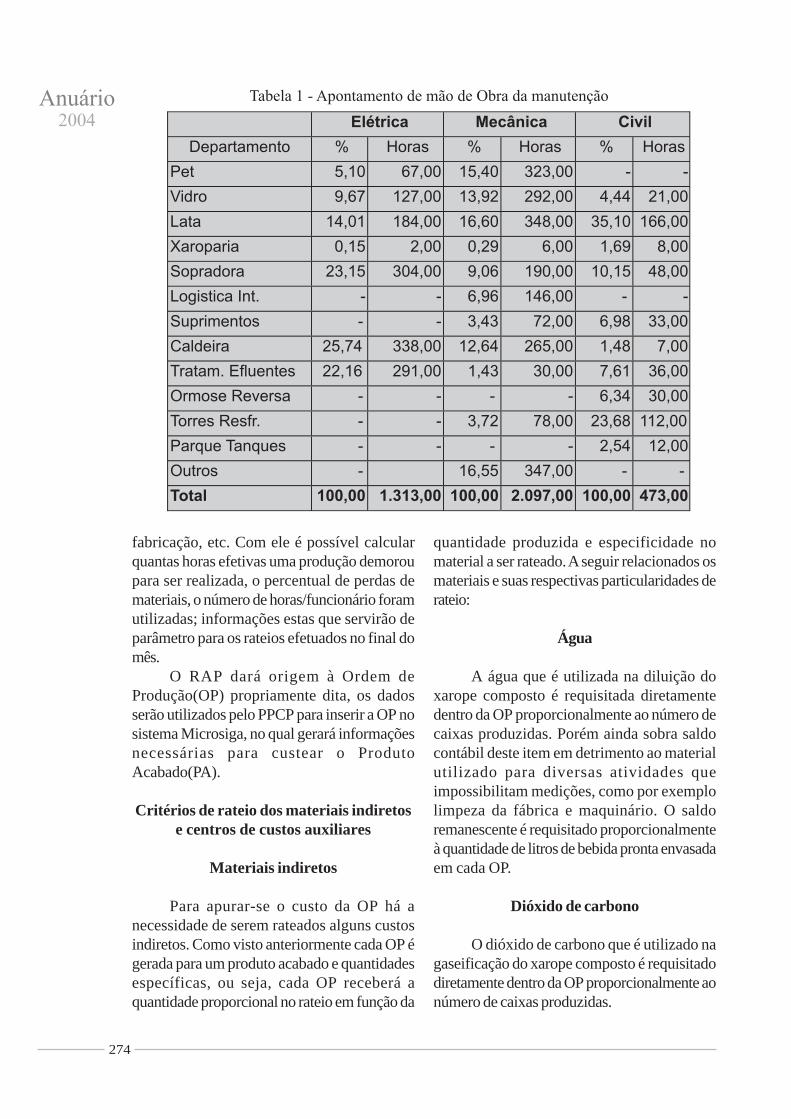

número de horas gastas. O formulário nada maisé que uma planilha com campos paraapontamentos diários pelo departamento. Nofinal do mês faz-se a somatória dosdepartamentos, por exemplo: a Linha de Petutilizou 900h da Manutenção Mecânica do totaldisponível de 2.100h e 280h da ManutençãoElétrica do total de 1.500h. Com esseprocedimento obtém-se a distribuição exata doscustos dos departamentos de manutenção. Umfato muito importante de se levar emconsideração é de que os departamentos demanutenção somente podem ser rateados entreos outros que dele se utilizam, somente depoisque estes acumularam em si todos os custospertinentes, ou seja, depois que o departamentode transporte de pessoal já tenha sido rateadopara os centros de custos, inclusive osdepartamentos de manutenção, este não podereceber mais rateio de nenhum outro, poissegundo Martins (1998, p. 75) “É uma formatambém relativamente arbitrária, masnormalmente impossível de ser evitada.” Osdados gerados por esse formulário setransformam em informações de sumaimportância que serão utilizados peloDepartamento de Custos.

Na Tabela 1 pode-se observar que osapontamentos possibilitaram o cálculo dasporcentagem, de quanto cada departamentoconsumiu das horas do departamento demanutenção, dessa maneira consegue um rateiopreciso, sem que haja injustiças de se atribuircustos à outros departamentos que não fizeramuso da manutenção.

Relatório de Apontamento de Produção(RAP)

O formulário é utilizado pelosencarregados da fábrica, nos quais são apontadasas produções já finalizadas o mesmo contémcampos onde são apontados o materialproduzido, produções horárias (o número decaixas produzido por hora), produção total, horado início da produção, hora final da produção,número de funcionários utilizados na produção,eventuais perdas no processo produtivo, lote de

274

fabricação, etc. Com ele é possível calcularquantas horas efetivas uma produção demoroupara ser realizada, o percentual de perdas demateriais, o número de horas/funcionário foramutilizadas; informações estas que servirão deparâmetro para os rateios efetuados no final domês.

O RAP dará origem à Ordem deProdução(OP) propriamente dita, os dadosserão utilizados pelo PPCP para inserir a OP nosistema Microsiga, no qual gerará informaçõesnecessárias para custear o ProdutoAcabado(PA).

Critérios de rateio dos materiais indiretose centros de custos auxiliares

Materiais indiretos

Para apurar-se o custo da OP há anecessidade de serem rateados alguns custosindiretos. Como visto anteriormente cada OP égerada para um produto acabado e quantidadesespecíficas, ou seja, cada OP receberá aquantidade proporcional no rateio em função da

quantidade produzida e especificidade nomaterial a ser rateado. A seguir relacionados osmateriais e suas respectivas particularidades derateio:

Água

A água que é utilizada na diluição doxarope composto é requisitada diretamentedentro da OP proporcionalmente ao número decaixas produzidas. Porém ainda sobra saldocontábil deste item em detrimento ao materialutilizado para diversas atividades queimpossibilitam medições, como por exemplolimpeza da fábrica e maquinário. O saldoremanescente é requisitado proporcionalmenteà quantidade de litros de bebida pronta envasadaem cada OP.

Dióxido de carbono

O dióxido de carbono que é utilizado nagaseificação do xarope composto é requisitadodiretamente dentro da OP proporcionalmente aonúmero de caixas produzidas.

275

Nitrogênio

O nitrogênio que é utilizado nas produçõesde aguardente é requisitado diretamente dentroda OP proporcionalmente ao número de caixasproduzidas.

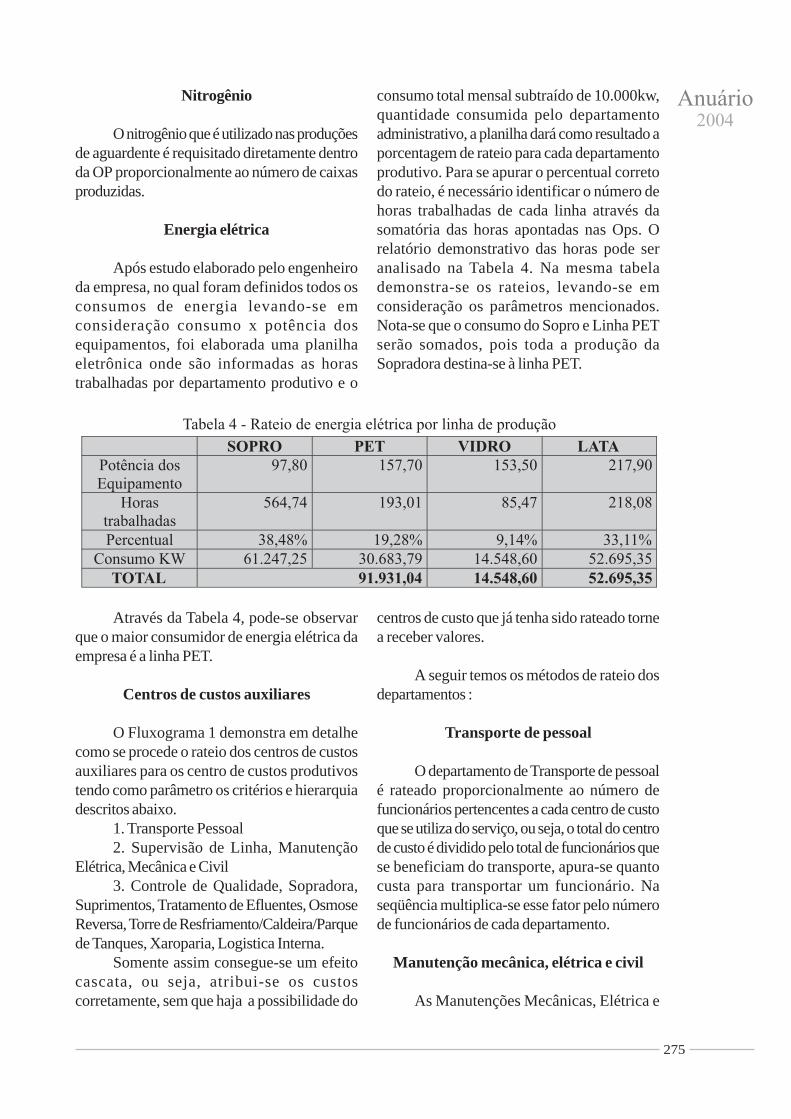

Energia elétrica

Após estudo elaborado pelo engenheiroda empresa, no qual foram definidos todos osconsumos de energia levando-se emconsideração consumo x potência dosequipamentos, foi elaborada uma planilhaeletrônica onde são informadas as horastrabalhadas por departamento produtivo e o

consumo total mensal subtraído de 10.000kw,quantidade consumida pelo departamentoadministrativo, a planilha dará como resultado aporcentagem de rateio para cada departamentoprodutivo. Para se apurar o percentual corretodo rateio, é necessário identificar o número dehoras trabalhadas de cada linha através dasomatória das horas apontadas nas Ops. Orelatório demonstrativo das horas pode seranalisado na Tabela 4. Na mesma tabelademonstra-se os rateios, levando-se emconsideração os parâmetros mencionados.Nota-se que o consumo do Sopro e Linha PETserão somados, pois toda a produção daSopradora destina-se à linha PET.

Através da Tabela 4, pode-se observarque o maior consumidor de energia elétrica daempresa é a linha PET.

Centros de custos auxiliares

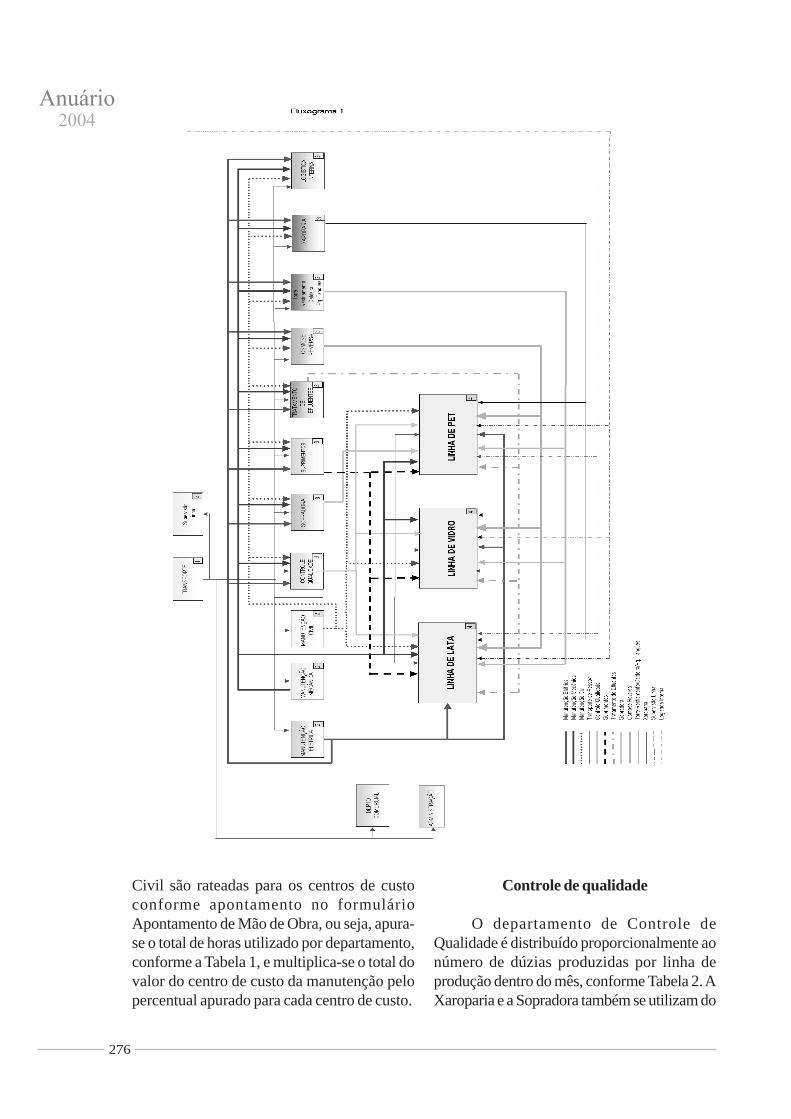

O Fluxograma 1 demonstra em detalhecomo se procede o rateio dos centros de custosauxiliares para os centro de custos produtivostendo como parâmetro os critérios e hierarquiadescritos abaixo.

1. Transporte Pessoal2. Supervisão de Linha, Manutenção

Elétrica, Mecânica e Civil3. Controle de Qualidade, Sopradora,

Suprimentos, Tratamento de Efluentes, OsmoseReversa, Torre de Resfriamento/Caldeira/Parquede Tanques, Xaroparia, Logistica Interna.

Somente assim consegue-se um efeitocascata, ou seja, atribui-se os custoscorretamente, sem que haja a possibilidade do

centros de custo que já tenha sido rateado tornea receber valores.

A seguir temos os métodos de rateio dosdepartamentos :

Transporte de pessoal

O departamento de Transporte de pessoalé rateado proporcionalmente ao número defuncionários pertencentes a cada centro de custoque se utiliza do serviço, ou seja, o total do centrode custo é dividido pelo total de funcionários quese beneficiam do transporte, apura-se quantocusta para transportar um funcionário. Naseqüência multiplica-se esse fator pelo númerode funcionários de cada departamento.

Manutenção mecânica, elétrica e civil

As Manutenções Mecânicas, Elétrica e

276

Civil são rateadas para os centros de custoconforme apontamento no formulárioApontamento de Mão de Obra, ou seja, apura-se o total de horas utilizado por departamento,conforme a Tabela 1, e multiplica-se o total dovalor do centro de custo da manutenção pelopercentual apurado para cada centro de custo.

Controle de qualidade

O departamento de Controle deQualidade é distribuído proporcionalmente aonúmero de dúzias produzidas por linha deprodução dentro do mês, conforme Tabela 2. AXaroparia e a Sopradora também se utilizam do

277

departamento, mas o controle de qualidade érateado somente para as linhas de produção,pois os departamentos produtivos são os quemais utilizam o serviço prestado por estedepartamento.

Logística interna

Os valores contidos nesse centro de custosão rateados proporcionalmente ao número depaletes produzidos por linha de produçãoconforme demonstra a Tabela 2.

Supervisão de linha

Os valores acumulados no departamentode Supervisão de Linha também são rateadosentre as linhas de produção, proporcionalmenteao número de dúzias por linha produzidasmensalmente (conforme Tabela 2). Esse métodofoi adotado em função de que os supervisoressão responsáveis pelas três linhas quando estãono seu turno de trabalho.

Suprimentos

Este departamento, apesar de prestarserviço para centros de custos auxiliares eadministrativos, é rateado totalmente paras oscentros de custos produtivos, pois são osdepartamentos que mais dele se utilizam emfunção das produções propriamente ditas. Amovimentação e controle dos materiais exigemaproximadamente 98% do tempo e recursos

disponíveis no departamento. O departamentoé rateado tomando-se como base as dúziasproduzidas por linha (Tabela 2).

Torre de resfriamento

O departamento da Torre deResfriamento/Caldeira está diretamente ligado àquantidade de produtos produzidos, logo ocentro de custo é rateado proporcionalmente aonúmero de dúzias por linha produzidasmensalmente, pois são consumidores exclusivosde seus serviços.

Tratamento de efluentes, osmose reversa,parque de tanques, xaroparia

O departamentos de Tratamento deEfluentes, Osmose Reversa, Parque de Tanques,Xaroparia tem a mesma característica, portantoutilizaremos o raterio desses centros de custoem função das quantidades de litros de bebidaspronta, ou seja, já diluída, envasada em cadalinha. Pode-se observar as porcentagens naTabela 2 de quanto será rateado do valor docentro de custo para cada linha de produção.As porcentagens variam de um mês para outropor conseqüência da variação da produção.Conclui-se que dos valores acumulados dosdepartamentos acima 56% irão para a Linha dePet, 5,34% serão destinados para a Linha deVidro e o restante, 38,66%, para a Linha deLata.

278

Apuração do custo do produto acabado

Toma-se como base valores hipotéticopara efetuar-se a alocação dos custos, seguindocritério adotado pela empresa, critério descritodo Capítulo 5.

Na Tabela 3 a seguir, pode-se observar

os Departamentos Auxiliares com seus custos jáalocados, estes valores provém de contas comosalários, férias, materiais de manutenção, segurode vida, e telefones, porém eles não contém osvalores dos Departamentos que lhe prestamserviço, então temos:

Na Tabela 4, conforme visto no capítulo5, será realizado o rateio do departamento deTransporte de Pessoal, seguindo o critério de seratear o custo proporcionalmente ao número de

funcionários de cada departamento que dele seutiliza. Estes valores serão somados aos custosjá existentes nos centros de custos.

279

O próximo passo, seguindo-se a ordemdos rateios, serão rateados os departamentosde Supervisão de Linha (Tabela 5),

Manutenções Elétrica, Mecânica e Civil (Tabelas6) conforme critérios descritos anteriormente(capítulo 5).

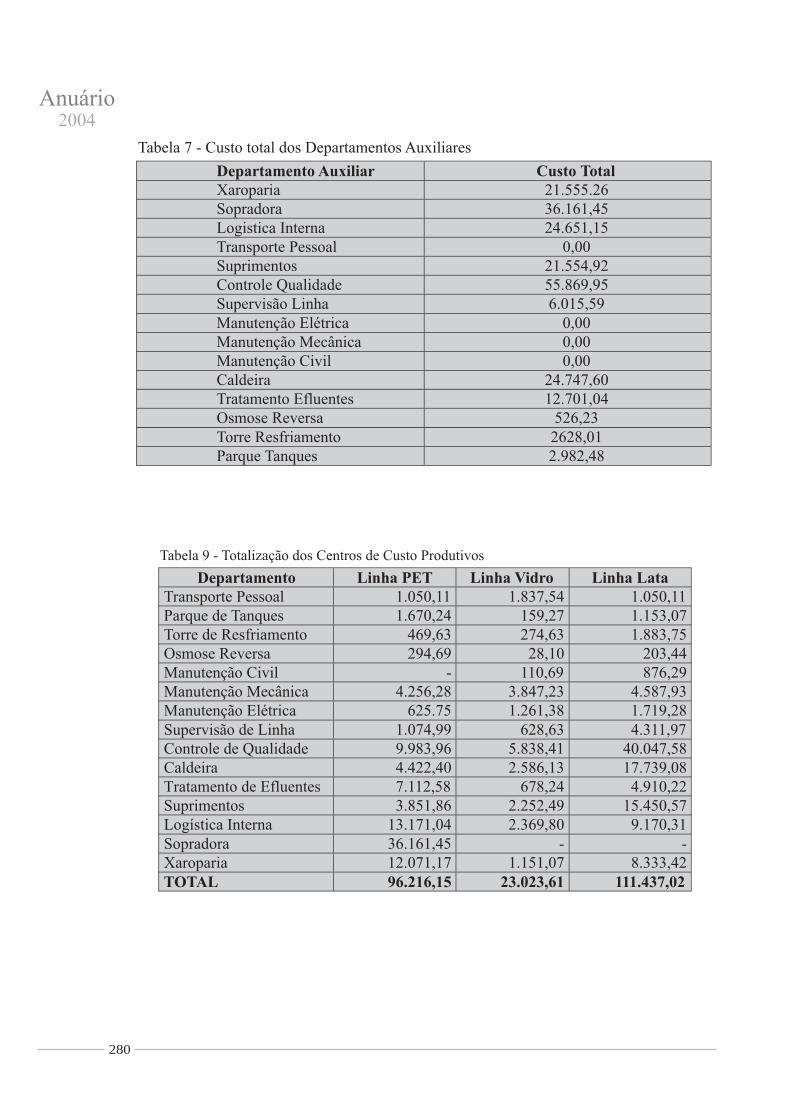

Os valores acima somados aos valores jácontidos nos centos de custos resultarão naTabela 7, que apresenta o total dos centros decustos, que posteriormente será realizado adistribuição final dos Departamentos Auxiliarespara os Departamentos Produtivos.

Os valores dos centros de custo auxiliares(Tabela 7) serão alocados aos centros de custosprodutivos conforme ordem descrita no

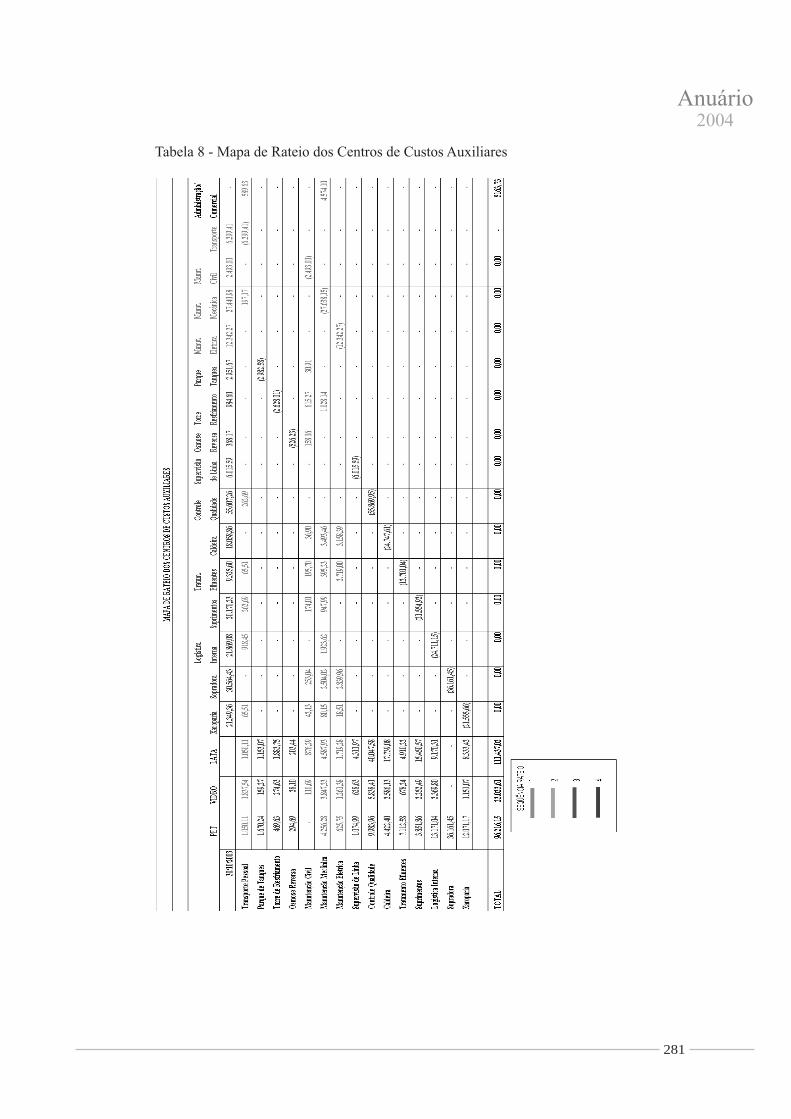

Fluxograma 1 e Capítulo 5 onde os valoresobtidos após esse processo podem servisualizado na Tabela 8 - Mapa de Rateio dosCentros de Custos Auxiliares. Pode-se notar queos valores dos centros de custos auxiliares sãozerados após a distribuição para os centros decustos produtivos.

Após o rateio, os centros de custosprodutivos estarão totalizados na Tabela 9.

280

281

282

Os totais dos Centros de CustoProdutivos terão seus valores alocadosposteriormente aos produtos acabados. Ométodo utilizado para rateio dos Centros deCustos Produtivos é a divisão dos valores totais

de cada centro de custo pelo total de horasapontadas para a realização de cada OP,obteremos assim a alocação proporcional à cadaOP (Tabela 10).

O critério utilizado pela empresa paracusteio dos produtos acabados é o de custeiodas ordens de produção, no qual, conformeMartins (1998, p. 158) “os custos sãoacumulados numa conta (ou folha) específicapara cada ordem ou encomenda. Essa contasó para de receber custos quando a ordemestiver encerrada”, complementando,Padoveze (1998, p. 222) “O sistema por ordemé efetuado normalmente para produtos nãoseriados, sob encomenda, e a base deacumulação são os custos reais da encomendaou lote de encomenda”, pois quando oprocesso for encerrado os custos serãotransferidos para o estoque, o qual valorizará oproduto acabado.

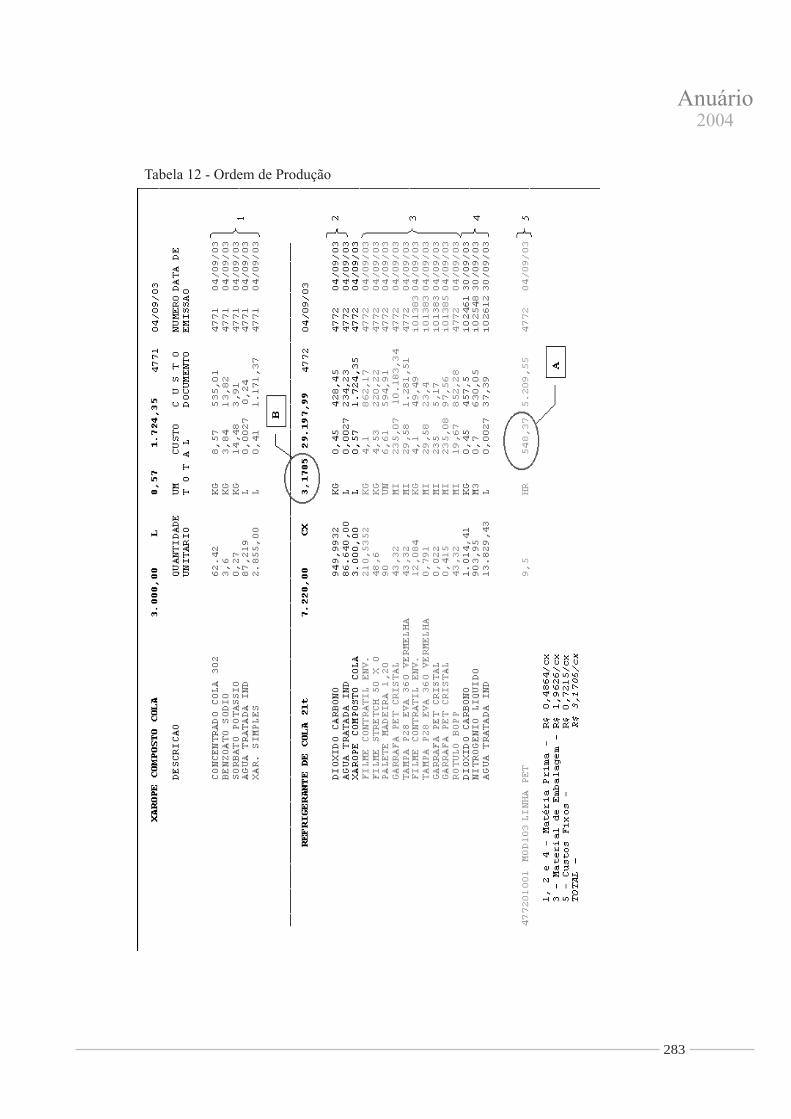

A seguir pode analisar-se a OP hipotética(Tabela 12) de um Produto Acabado, a OP jáestá encerrada, ou seja, todos o valores já estãotransferidos para o estoque. É possível observartodos os valores que a compõe, desde a matériaprima, material de embalagem e custos fixos.

Na Tabela 12 pode-se observar o itemA, em destaque, que representa o custo unitárioda Linha Pet. É o resultado de todas asdistribuições dos custos (indiretos e fixos),obedecendo os critérios estabelecidos nocapítulo 5, que contempla o rateio dos centrosde custos auxiliares e o rateio dos materiaisindiretos aos Departamentos Produtivos (Tabela10). Este valor norteia a proposta do trabalhoque é um modelo de custeio por absorção, sendoque o modelo de custeio abordado pode serabsorvido por outro segmento, fazendo-senecessariamente pequenas alterações.

O item em destaque B, é o custo unitáriofinal da Ordem da Produção, nele estão contidosos valores custos fixos (item A), os valores custosdas matérias primas e os valores custos dasmateriais de embalagem (itens 1, 2, 3 e 4 daTabela 11). Os valores da matéria prima eembalagem são apropriados diretamente àOrdem de Produção. O valor do custo final é ovalor que servirá de parâmetro para que aempresa avalie suas estratégias empresariais, éuma ferramenta de suma importância nomercado globalizado e competitivo ao qual aempresas estão inseridos.

Conclusão

Quando a empresa mantém um sistemade custos em pleno funcionamento, certamentese beneficiará dos seus resultados. Há que sedespertar no empresariado brasileiro aimportância da necessidade na apuração doscustos, vivendo da expectativa de que seu preçode venda é adequado mas, como podem chegara essa avaliação se não existe parâmetros paraserem analisados?

Esse trabalho contribuirá para aconscientização do empresariado sobre anecessidade de se obter todos os custosapurados para o auxílio na tomada de decisão,possibilitando visualizar seu negócio, tomandocomo base os dados gerados pelo sistema decustos e não se deixar levar pelo instinto, e ainda,permitindo comparações do seu custo comoutras empresas. Ainda, transpondo o universodas empresas, poderá também ser utilizado como

283

284

referência bibliográfica para os acadêmicos quese interessarem pela área de custos, pararealização de estudos e viabilização em outrossegmentos. Dessa maneira, os caminhos estarãodirecionadas ao resultado com grandes chancesde serem positivos, ou ainda, evitar que secontraia grandes prejuízos.

Referências Bibliográficas

GOGAN, Samuel. Custos e Preços: Formação eAnálise. São Paulo: Pioneira, 1999.HORNGREN, C. T. et al. Contabilidade de Custos. 9ª

ed. São Paulo: LTC, 2000.IUDÍCIBUS, Sérgio de, MARION, José Carlos, Cursode Contabilidade: Para não Contadores, 1ª ed. SãoPaulo: Atlas, 1998.LEONE, George S.G. Curso de Contabilidade deCustos. 2ª ed. São Paulo: Atlas, 2000.MARTINS, Elizeu. Contabilidade de Custos. 6ª ed.São Paulo: Atlas, 1998.PADOVEZE, Clóvis Luiz, Sistema de InformaçõesContábeis, 1a ed. São Paulo: Atlas, 1998ROBLES JR., Antonio, Custos da Qualidade: UmaEstratégia para a Competição Global. 1ª ed. São Paulo:Atlas, 1996.

Notas

1 envasado: processo que consiste no enchimento ecolocação da tampa das garrafas.2 salobra - excesso de sal