Embed Size (px)

Citation preview

Requerimentos para a candidatura ao modelo avançado de risco de mercado – Basiléia II

www.pwc.com

Material para discussão

27 de abril de 201127 de abril de 2011

Apresentando nos...

Marcus ManducaSócio, Financial Risk Management

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

Paulo MantovaniGerente Sênior, Financial Risk Management

1

Observações importantes

Esta apresentação foi elaborada com a finalidade exclusiva de apresentar informações gerais sobre assuntos de interesse, não se constituindo em aconselhamento profissional. Nenhuma ação deve ser tomada com base nas informações aqui contidas. Não garantimos (expressa ou implicitamente) a precisão ou completitude das informações contidas nesta publicação e, de acordo com o estabelecido por lei, a PricewaterhouseCoopers - Brasil, seus membros, funcionários e agentes estão isentos de toda e qualquer responsabilidade por conseqüências de atos ou omissões de qualquer pessoa, que sejam decorrentes de informações contidas nesta publicação ou resultantes de decisões baseadas nas mesmas.

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

informações contidas nesta publicação ou resultantes de decisões baseadas nas mesmas.

Esta apresentação trata de um tema complexo e abrangente, o qual foi simplificado em alguns aspectos para efeitos desta apresentação (que tem por principal objetivo a discussão geral sobre o tema). Os leitores deste material não devem utilizá-lo como fonte exaustiva dos requerimentos para a candidatura ao modelo avançado de risco de mercado, pois possui o propósito específico de ser um material para discussão. Posicionamentos regulamentares futuros (locais e internacionais) poderão modificar substancialmente as análises aqui apresentadas.

Aproveitamos a oportunidade para manifestar o nosso agradecimento à ABBC em nos receber para demonstrar nossa experiência e visão sobre o tema. Permanecemos à disposição para qualquer esclarecimento adicional que possa ser requerido em relação ao conteúdo desta apresentação.

2

Agenda

1 Histórico da implementação da gestão de risco de mercado

2 Requerimentos da Basiléia II para a gestão de risco de mercado

3 Adoção do modelo avançado de risco de mercado

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

3 Adoção do modelo avançado de risco de mercado

4 Comentários finais

3

Agenda

1 Histórico da implementação da gestão de risco de mercado

2 Requerimentos da Basiléia II para a gestão de risco de mercado

3 Adoção do modelo avançado de risco de mercado

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

3 Adoção do modelo avançado de risco de mercado

4 Comentários finais

4

Definição de risco de mercado

O parágrafo 683 do documento de Basiléia II define risco de mercado como:

“(...) risco de perdas em posições dentro e fora de balanço, oriundas

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

dentro e fora de balanço, oriundas de movimentações em preços de mercado.”

Os risco sujeitos a esses requerimentos são:

• Pertencentes a instrumentos de taxas de juros e ações na carteira de negociação;

• Riscos de moeda estrangeira e de commodities em todo o banco.

5

Evolução das regulamentações de risco de mercado – Basiléia II

1988 1993 1996 1998 2004 2005

Basiléia I Acordo de Capital 1988

Diretiva de Adequação de Capital (CAD)

1993

Emenda ao Acordo da

Basiléia - 1996

Revisão da Diretiva de

Adequação de Capital (CAD II)

1998

Basiléia II

• Não háreferência de encargo de capital para o

• Construção daabordagem em bloco

• Métodopadronizadopara calcular o requerimento

• Mantém o métodopadronizadooriginal

• Nova definiçãode carteira de negociações

• Tratamento de risco de créditode contraparte(OTC,

Basiléia II

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

capital para o risco de mercado

• Separação dos encargos paramercado e risco específico

• Reconhecimento limitado dos modelos de sensibilidadedos derivativos

• Não é aplicávelparatransações de “commodities”

requerimentode capital (baseado naabordagem em bloco, mas com alteraçõesimportantes)

• Incluitransações de “commodities”

• Estrutura parautilização de modelosinternos paraencargos de capital

original

• Incluitransações de “commodities”

• Introduzestrutura paraa utilização de modelosinternos paraencargos de capital baseadona Emenda aoAcordo daBasiléia

• Guia otimizadoda gestão de risco de taxa de juros

• Guia otimizadode valorização

• Novosrequerimentosde divulgaçãode risco de mercado

(OTC, recompras, ações e “netting” entreprodutos)

• Efeitos de duplo “default” paratransaçõescobertas

• Norma de carteira de negociações(riscoespecífico)

6

Evolução das regulamentações de risco de mercado – Banco Central do Brasil

2000 2004 2007 2009

Resolução 2.692 Comunicado 12.746

Resolução 3.490

Resolução 3.464

Comun. 16.137

Edital n.31

e Circular 3.478

Comun. 19.028

• Inclusão doscritérios paraapuração do PLE nas

• Incorpora o risco paracommodities e, ações, cupom

• Estabelece o cronogramapara o uso do modelo interno

• Detalha osprocedimentosa seremdescritos para

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

PLE nasoperações pré-fixadas, ouro e posiçõessujeitas àvariaçãocambial

ações, cupomem moedaestrangeira, a índice de preços e taxa de juros

• Implementa-ção daestrutura de gestão de riscode mercado

• Novo cronogramapara o uso de modelo interno

modelo interno– Basiléia II

descritos paraa submissão dacandidatura aouso de modelosinternos (em minuta e final)

• Novo cronogramapara o uso de modelo interno

7

Agenda

1 Histórico da implementação da gestão de risco de mercado

2 Requerimentos da Basiléia II para a gestão de risco de mercado

3 Adoção do modelo avançado de risco de mercado

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

3 Adoção do modelo avançado de risco de mercado

4 Comentários finais

8

Abordagem de modelos internos

Aderência a Habilidades eHabilidades e

gerenciamento

Sólido sistema de

gerenciamento de risco

Os modelos internos exigem a aderência aos requerimentos mínimos determinados na Basiléia II

Sólido sistema de

gerenciamento de risco

• Cálculo diário

• 99% percentil, unicaudal

• Holding period 10 dias

• 252 dias de observação

• Reavaliação trimestral (vol,

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

5 requerimentosAderência a

5 requerimentosespecíficos

Testes de estresse regulares

Modelos provados

Habilidades eHabilidades eexperiênciassuficientesCondições

para aprovação

Aderência a5 requerimentos

específicos

Testes de estresse regulares

Modelos validados

Habilidades eexperiênciassuficientesCondições

para aprovação

9

• Reavaliação trimestral (vol, correlação

Freqüência

“HoldingPeriod”

Período deObservação

Encargo deCapital

Intervalo de Confiança

Requerimentos quantitativos da Basiléia para adotar a metodologia VaR

VaR Diário

Mínimo 1 ano

Uni caudal, 99 %

Fator Multiplicador x VaR (baseado no maior do dia anterior e média dos últimos 60

10 Dias

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

VaRDivulgaçãodados

uilizados

Método VaR

CorrelaçãoOpção

Fator Multiplicador

Encargo Específico

Atualizado pelo menos a cada 3 meses

Livre escolha (histórica, paramétrico, Monte Carl0,etc)

Livre para reconhecer qualquer correlação empírica

Deve satisfazer opção de não-linearidade

Mínimo 3, ou maior se o “back testing” não for

satisfatório

anterior e média dos últimos 60 dias)

Encargo separado (por Abordagem Padronizada) a menos que coberto pelo modelo de VaR

10

Introdução

Modelos de VaR:

Metodologia Descrição Aplicação

Paramétrico Estimativas do VaR por meio de equação que especifica parâmetros como volatilidade, correlação, delta e gama.

Ativos tradicionais e derivativos lineares. Pouco preciso para derivativos não lineares.

Metodologias de gerenciamento de riscos de mercado

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

correlação, delta e gama. lineares.

Simulação de Monte Carlo

Estimativa do VaR simulando cenários aleatórios e reavaliando as posições da carteira.

Apropriado para todos os tipos de instrumentos: lineares e não lineares.

Simulação Histórica Utilização de distribuição histórica de retorno dos ativos para o cálculo do VaR, assumindo que esta carteira tenha sido a mesma no passado.

11

VaR deve ser monitorado e completado por procedimentos de testes

• “BACK TESTING” comparando receita atual de negociação do fechamento das posições do dia anterior com o VaR 1-Dia do dia anterior

• O objetivo do TESTE DE ESTRESSE é determinar o tamanho das perdas potenciais relacionadas aos cenários específicos de estresse.

Back

Teste de Estresse

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

Dia do dia anterior

• Com um intervalo de confiança de 99%, deveria existir somente uma exceção (p. e. onde a receita atual é negativa) para todos os 100 dias.

estresse.

• Simulação do VaRpara condições extremas, ex 5-10 desvios-padrão das movimentações dos fatores de risco, cenários de quebra de mercado.

BackTesting

Metodologia VaR

12

Oito requerimentos qualitativos chaves para abordagem baseada em modelos internos

O Banco deve ter uma unidade independente de gestão de risco de mercado

Freqüentes programas de “Back Testing”

Freqüentes e rigorosos programas de testes de estresse

Garantir o cumprimento das políticas e procedimentos de gerenciamento de risco de

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

Envolvimento ativo da alta administração e conselho diretor

Modelos internos integrados ao dia-a-dia do processo de gerenciamento de risco de mercado

Mensuração de risco utilizada em conjunto com negociações internas e estabelecendo limites das exposições

mercado

Revisão independente da estrutura de gerenciamentode risco por Auditores Internos

13

Avaliações independentes

• Modelos internos adotados pelos bancos são assuntos de validação pelos auditores externos e supervisor

• Verificar que os processos de validação interna está operando satisfatoriamente

• Garantir que as fórmulas usadas estão validadas por unidade independente qualificada

• Checar se a estrutura dos modelos é adequada

Auditores externos

e Supervisor

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

• Checar se a estrutura dos modelos é adequada

• Checar os resultados dos “back-tests” para garantir confiabilidade dos modelos no tempo

• Garantir que os fluxos de dados e os processos da estrutura de mensuração de riscos são transparentes e acessíveis

• Fazer com que os resultados e os dados para cálculo do VaRestejam disponíveis

• Garantir fácil acesso aos sistemas e modelos de mensuração de riscos

Auditores externos

e Supervisor

Banco

14

Agenda

1 Histórico da evolução da gestão de risco de mercado

2 Requerimentos da Basiléia II para a gestão de risco de mercado

3 Adoção do modelo avançado de risco de mercado

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

3 Adoção do modelo avançado de risco de mercado

4 Comentários finais

15

Normativos Bacen

• Circular 3.478 de 29 de agosto de 2007 – Estabelece os critérios mínimos (qualitativos e quantitativos) e procedimentos para o cálculo no modelo interno de risco de mercado.

• Comunicado 19.028 de 29 de outubro de 2009 – Estabeleceu novo cronograma para a implementação da estrutura de capital para riscos

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

cronograma para a implementação da estrutura de capital para riscos de crédito, mercado e operacional.

16

Abordagem para o cálculo do capital de risco de mercado - BACEN

Abordagens

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado 17

Abordagem padronizada

• Cálculo do encargo de capital para cada tipo de risco separadamente:

- Risco das operações sujeitas à variação na taxa de juros

- Risco de investimento (operações sujeitas à variação do preço de ações)

- Risco das exposições em ouro, moeda estrangeira e operações

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

- Risco das exposições em ouro, moeda estrangeira e operações sujeitas à variação cambial

- Risco das operações sujeitas à variação do preço das “commodities”

• Após o cálculo individual, todos os encargos de capital são simplesmente somados para obtenção do encargo total de risco de mercado

18

Abordagem padronizadaComposição do PRE

PRE = PEPR + PCAM + PJUR + PCOM + PACS + POPR

P = parcela referente às exposições ponderadas por fator de risco (cobre

Res3.490

Circular

3.360

Circular

3.367

Circular

3.361/62/63/64

Circular

3.367

Circular

3.366

Circular

3.383

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

PEPR = parcela referente às exposições ponderadas por fator de risco (cobre risco de crédito);

PCAM = risco das exposições em ouro, moeda estrangeira e operações sujeitas à variação cambial;

PJUR = risco das operações sujeitas à variação na taxa de juros;

PCOM = risco das operações sujeitas à variação do preço das “commodities”;

PACS = risco das operações sujeitas à variação do preço de ações;

POPR = requerimento de capital para risco operacional.

19

Abordagem modelo interno

O cronograma atual de implementação do modelo interno está estabelecido pelo Comunicado 19.028 de 29 de outubro de 2009

2007 2008 2009 2010Critérios de elegibilidade para adoção de modelos internos

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

O início do processo de autorização para o uso do modelo interno se iniciou a partir do 2. semestre de 2010.

modelos internos

Processo de solicitação de autorização para uso de modelos internos

Processo de autorização para uso de modelos internos

20

Aspectos da Circular 3.478/07

As instituições tem a opção do uso de modelos internos para a atribuição do risco de mercado atribuído às parcelas Pjur, Pacs, Pcom e Pcam

• Devem considerar o atendimento aos aspectos qualitativos e quantitativos.

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

• Uma vez dada a autorização, as instituições necessitam de nova autorização para descontinuar o uso do modelo interno.

• Cabe a cada Banco a comprovação dos requisitos mínimos estabelecidos nesta circular.

21

Circular 3.478 – Aspectos quantitativos

• juros• câmbio• ações• mercadorias

Fatores de risco

Testes de aderência

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

• Os seguintes fatores devem ser considerados na realização do teste de aderência:• manutenção de 1 dia• diversos períodos de observação• diversos intervalos de confiança• Incorporar todas as operações

• Os testes de aderência devem ser efetuados com frequência mínima mensal

• Os resultados apurados devem ser utilizados no aprimoramento do modelo interno de gestão de risco

Testes de aderência

22

Circular 3.478 – Aspectos quantitativos

• Os testes de estresse devem estar integrados a estrutura de gerenciamento de riscos

• Os seguintes fatores devem ser considerados na realização do teste de estresse:• fator de risco individual e em conjunto• efeito da concentração em determinados fatores de risco• quebra de premissas no modelo VaR

Testes de estresse

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

• cenários de períodos históricos de estresse no mercado, maiores perdas a instituição e prospectivos

• Deve ser criado um processo de validação interno que englobe a avaliação:• dos modelos utilizados• dos testes de aderência e estresse• dos controles internos• do ambiente tecnológico• da integridade dos dados e abrangência

• A validação deve ocorrer no mínimo a cada 3 anos

Validação

23

Circular 3.478 – Aspectos quantitativos

• A auditoria interna é a responsável por avaliar os seguintes itens da estrutura de gestão de risco de mercado:• processo de validação• estrutura de gestão de riscos• integração da gestão de risco de mercado a prática operacional• testes de aderência e estresse• comprimento das políticas

Auditoria interna

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

• comprimento das políticas• qualificação técnica dos profissionais da gestão de riscos• ambiente tecnológico• envolvimento da diretoria

• A Auditoria interna necessita ser independente das atividades de desenvolvimento , utilização e validação dos modelos

24

Circular 3.478 – Aspectos quantitativos

• Trimestralmente• Var e sVaR* máximo, médio e mínimo• testes de aderência• Pjur, Pacs, Pcom, Pcam até o 1.096º. dia início modelo interno

• Anualmente • políticas, procedimentos e metodologias de gestão de risco de mercado e

Divulgação de informações

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

• políticas, procedimentos e metodologias de gestão de risco de mercado e apreçamento anualmente

• descrição dos testes de aderência, estresse e validação

25

*sVaR – Stress VaR

Circular 3.478 – Aspectos qualitativos

• Quanto aos aspectos qualitativos, a instituição deverá observar que os modelos internos:• integram a estrutura de gerenciamento de risco• são compatíveis a sofisticação, controles e infra-estrutura tecnológica• consideram todos os riscos de mercado relevantes, inclusos produtosnão-lineares

Aspectos qualitativos

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

não-lineares• consideram uma postura conservadora para novos produtos e com baixa liquidez

• Os profissionais são capacitados para atuarem na gestão de riscos• As políticas, controles e procedimentos e relatórios estão formalizados • Os relatórios de risco e gerenciais são emitidos adequadamente• O Banco mantém o histórico das alterações efetuadas no modelo interno• Existe uma visão que a diretoria e CA participam ativamente na definição quanto aos limites de risco

26

Para a validação quanto a adequação do modelo interno a recomendação é a aplicação do processo em camadas:

Avaliação da adequação dos modelos internos

3ª. CamadaAvaliação da validação de

modelos

2ª. Camada

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

2ª. CamadaValidação de

modelos

1ª. camadaDesenvolvi-

mento e utilização modelos

27

Circular 3.478 – Parâmetros de mensuração

Quanto ao aspecto da metodologia para a gestão de risco, os seguintes parâmetros devem ser observados:

Freqüência

“HoldingPeriod”

Intervalo de

Confiança

diário

Mínimo 10 dias

Uni caudal, 99 %

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

VaR

Período deObservação

Divulgação dados

Utilizados

Método VaR

Correlação

Opção

Fator multiplica-

dor

Atualizações informações

Livre para qualquer correlação empírica

Mínimo 1 ano

Deve satisfazer opção de não-linearidade

Atualizado pelo menos a cada 3 meses

Mínimo mensal

Mínimo 3, ou maior se o “backtesting” não for satisfatório mais avaliação qualitativa

Bacen

28

Livre escolha (histórica, paramétrico, Monte Carl0,etc)

Circular 3.478 – Parâmetros de mensuração

Adicionalmente ao VaR, o modelo interno deverá considerar o VaRestressado (SVaR) como parte do Patrimônio de Referência Exigido (PRE)

Freqüência

“HoldingPeriod”

Intervalo de Confiança

Minimo semanal

Mínimo 10 diasUni caudal, 99 %

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

sVaR

Período deObservação

DadosUtilizados

Método VaR

Correlação

Opção

Atualização informações

cenários

Livre para qualquer correlação empírica

Mínimo 1 ano

Deve satisfazer opção de não-linearidade

Atualizado pelo menos a cada 3 meses

Histórico de 12 meses a partir Jan/04

Mínimo mensal

29

Livre escolha (histórica, paramétrico, Monte Carl0,etc)

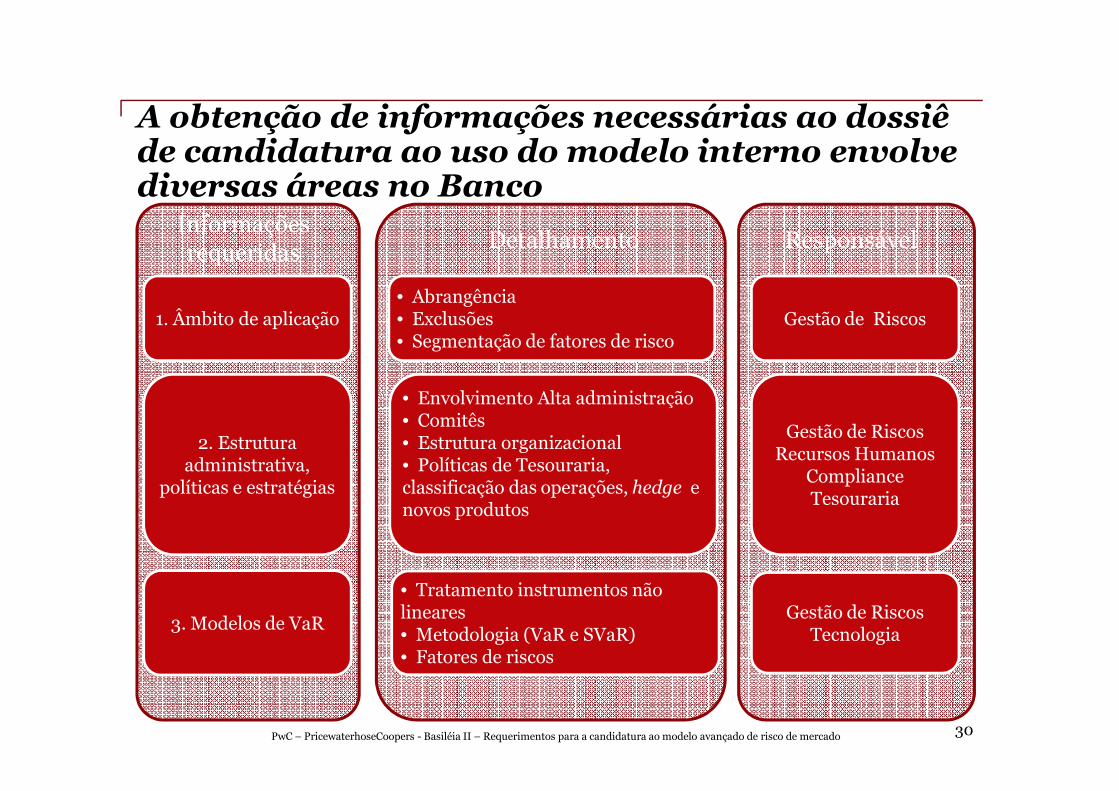

A obtenção de informações necessárias ao dossiê de candidatura ao uso do modelo interno envolve diversas áreas no Banco

1. Âmbito de aplicação• Abrangência• Exclusões• Segmentação de fatores de risco

• Envolvimento Alta administração

Gestão de Riscos

Informações requeridas Detalhamento Responsável

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

2. Estrutura administrativa,

políticas e estratégias

3. Modelos de VaR

• Envolvimento Alta administração• Comitês• Estrutura organizacional• Políticas de Tesouraria, classificação das operações, hedge e novos produtos

• Tratamento instrumentos não lineares• Metodologia (VaR e SVaR)• Fatores de riscos

Gestão de RiscosRecursos Humanos

ComplianceTesouraria

Gestão de RiscosTecnologia

30

3. Modelos de VaR(cont.)

• Parâmetros e dados • Limitações da metodologia

• Cenários utilizados

Gestão de Riscos

Informações requeridas Detalhamento Responsável

A obtenção de informações necessárias ao dossiê de candidatura ao uso do modelo interno envolve diversas áreas no Banco

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

4. Teste de estresse

5.Teste de aderência

• Cenários utilizados• Premissas• Periodicidade• Utilização dos resultados para limites, contingências, etc..

• Metodologia• Granularidade• Período de avaliação• Intervalos de confiança• Dados de resultados efetivos e hipotéticos

ComplianceTecnologia

Gestão de Riscos

ComplianceTecnologia

Gestão de Riscos

31

6. Limites

Informações requeridas

• Limites estabelecidos• Alçadas de aprovação• Procedimento em extrapolação

Detalhamento

• Inventário dos principais

Gestão de RiscosCompliance

Responsável

A obtenção de informações necessárias ao dossiê de candidatura ao uso do modelo interno envolve diversas áreas no Banco

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

7. Relatórios da área de gestão de Riscos

8.Ambiente tecnológico

• Inventário dos principais relatórios de gestão de riscos:

• finalidade• conteúdo• destinatário• periodicidade

• Descrição dos sistemas de mensuração de riscos, valorização e apuração resultados da tesouraria• Fluxos de informações• Controles de validação e análise de dados automáticos e manuais e integridade de dados

Gestão de Riscos

TecnologiaGestão de Riscos

Tesouraria

32

9. Plano de Continuidade de

Negócios

Informações requeridas

• Descrição dos planos• Testes efetuados• Exemplos de aplicação

Detalhamento

Tecnologia

Responsável

A obtenção de informações necessárias ao dossiê de candidatura ao uso do modelo interno envolve diversas áreas no Banco

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

10. Validação e Auditoria Interna

• Responsáveis pelos modelos• Etapas do processo de validação• Política para as validações• Procedimentos de avaliação da Auditoria Interna

Validação (área ou equipe)

Auditoria Interna

33

Programa de trabalho para validação dos modelos internos

A elaboração do book (caderno) de candidatura para utilização de modelos internos de risco de mercado promove a necessidade de elaboração de um programa de trabalho específico a seu atendimento visto que envolve:

• Distintos profissionais envolvidos direta ou indiretamente no processo de Gestão de Riscos provenientes de diversas áreas

• Documentação de diversas áreas (políticas, estrutura organizacional, relatórios)

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

relatórios)

• Estruturação de um processo específico de validação• Envolvimento da Auditoria Interna no processo de desenvolvimento do dossiê

• Desenvolvimento de metodologias internas ainda não totalmente compatíveis ao exigido pelo Banco Central (por exemplo, sVaR)

• Realização de testes no ambiente tecnológico e no plano de continuidade de negócios

• Compatibilidade dos saldos contábeis e informações para a Gestão de Riscos

34

Programa de trabalho para validação dos modelos internos

Dentre os principais passos para o processo de validação estão:

• Análise da relevância da posição dos riscos de mercado por empresa e fator de risco para determinar quais serão atribuídos ao modelo interno.

• Identificação do responsável pelo acompanhamento da execução de todas as frentes de trabalho no Banco

• Identificação dos recursos internos ou contratados a serem alocados para a área de validação dos modelos internos

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

a área de validação dos modelos internos

• Capacitação dos profissionais (área de Gestão de Riscos, Compliance, Validação de modelos e Auditoria Interna)

• Listagem de soluções de contingência tecnológicas para os sistemas de gestão de riscos

• Obtenção da documentação já formalizada internamente quanto às metodologias e plano de ação para as ausentes.

• Ajustes quanto a diferenças de tratamentos contábeis e de gestão de riscos e integridade dos dados utilizados (por exemplo: operações canceladas ou de efeito retroativo)

35

Ações preliminares para a candidatura ao uso de modelos internos

Os requerimentos descritos na Circular 3.478 refletem na necessidade da aplicação de ações preliminares antes mesmo do início ao processo de candidatura:

1. VaR stress

Exige o cálculo e arquivamento diário com base nos cenários estabelecidos pela instituição

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

2. Capacitação

Exige a capacitação e/ou transferência de recursos para os processos de validação e análise pela auditoria interna

3. Comparativos entre saldos contábeis e gestão de riscos

Normalmente os sistemas e processos de conciliação não estão integrados existindo a necessidade de análise para este processo de conciliação

36

Requerimentos operacionais para a candidatura a utilização de modelos internos

Os requerimentos descritos na Circular 3.478 reflete na necessidade da aplicação de ações preliminares antes mesmo do início ao processo de candidatura:

4. Metodologia aplicada para gestão de risco de mercado e apreçamento de ativos.

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

ativos.

A utilização de sistemas terceirizados ou globalizados para a gestão de risco de mercado e apreçamento exige a necessidade de obtenção das informações para estas metodologias junto aos fornecedores ou à matriz.

5. Demonstração da participação da diretoria e Conselho de Administração no processo de decisão da gestão de riscos da instituição.

Em algumas circunstâncias não fica claro o envolvimento da alta administração e CA. A participação da alta administração no processo de gestão de risco de mercado deve estar comprovada para efeito da aplicação dos modelos internos.

37

Requerimentos operacionais para a candidatura a utilização de modelos internos

Os requerimentos descritos na Circular 3.478 reflete na necessidade da aplicação de ações preliminares antes mesmo do início ao processo de candidatura:

6. Mapeamento do histórico de alterações efetuadas no sistema de gestão de risco de mercado

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

risco de mercado

Dentre as informações necessárias para a apresentação da candidatura ao uso do modelo interno a instituição deverá mapear quais foram as alterações efetuadas nos sistemas quanto ao modelo empregado para o risco de mercado. O impacto destas alterações quanto aos aspectos qualitativos e quantitativos deve ser avaliado.

38

Requerimentos operacionais para a candidatura a utilização de modelos internos

Os requerimentos descritos na Circular 3.478 reflete na necessidade da aplicação de ações preliminares antes mesmo do início ao processo de candidatura:

7. Profissionais destacados para o projeto de modelos internos

A quantidade de profissionais a serem alocados ao projeto de modelos internos

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

A quantidade de profissionais a serem alocados ao projeto de modelos internos apresenta variações em decorrência da complexidade e abrangência. Entretanto para efeito informativo temos visto que a equipe mínima destacada ao projeto é de cerca de 2-3 profissionais com a participação pontual de outros profissionais de acordo com a necessidade (tecnologia, recursos humanos, compliance, tesouraria, dentre outros).

Normalmente ocorre a incorporação de um profissional para o acompanhamento do andamento geral do projeto, com atuação periódica.

39

Agenda

1 Histórico da evolução da gestão de risco de mercado

2 Requerimentos da Basiléia II para a gestão de risco de mercado

3 Adoção do modelo avançado de risco de mercado

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

3 Adoção do modelo avançado de risco de mercado

4 Comentários finais

40

Comentários finais

Pode-se avaliar pela quantidade de informações a serem geradas que o processo de candidatura ao modelo interno de risco de mercado para efeito da Basiléia II exige a participação de vários departamentos assim como a busca de informações e análises anteriores ao processo em si.

Por este ser um processo multi-departamental recomenda-se a constituição de

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

Por este ser um processo multi-departamental recomenda-se a constituição de uma equipe focada e multidisciplinar dedicada exclusivamente a obtenção, discussão e arquivamento de todas as informações necessárias a constituição do dossiê a ser entregue ao Banco Central do Brasil.

A instituição deve avaliar primeiramente os benefícios a serem gerados pela adoção de um modelo em relação ao modelo padronizado para definir sobre qual metodologia deverá seguir.

41

Nossos contatos para discutir qualquer aspecto relacionado a esta apresentação:

Marcus ManducaSócio

[email protected] 3674-2673

PwC – PricewaterhoseCoopers - Basiléia II – Requerimentos para a candidatura ao modelo avançado de risco de mercado

Paulo MantovaniGerente Sênior

[email protected] 3674-3751

© 2011 PricewaterhouseCoopers Brasil. Todos os direitos reservados. Neste documento, "PwC" refere-se à PricewaterhouseCoopers Brasil, firma membro da PricewaterhouseCoopersInternational Limited, constituindo-se cada firma membro da PricewaterhouseCoopers International Limited pessoa jurídica separada e independente.

OBRIGADO!