Embed Size (px)

Citation preview

MBA em Gestão Empresarial

Módulo Gestão Financeira e Controladoria

6 e 20 de Fevereiro de 2010

Jonas Lucio Maia

Slides Teóricos

Aula 2 – 20/fev/10

1

CLIQUE PARA EDITAR O ESTILO DO TÍTULO MESTRE

Jonas Lucio Maia

GESTÃO FINANCEIRA E CONTROLADORIA

20 de Fevereiro de 2010MBA FAIT – Gestão Empresarial

PRINCIPIOS DE MATEMÁTICA FINANCEIRA

2

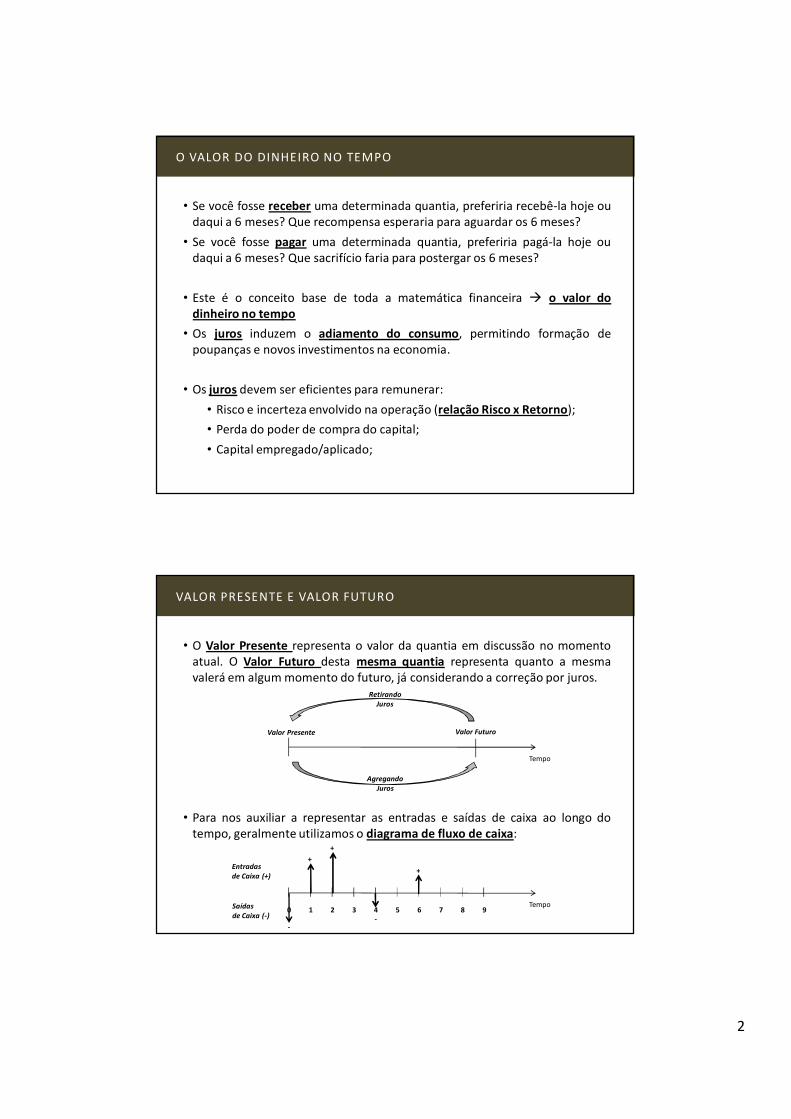

O VALOR DO DINHEIRO NO TEMPO

• Se você fosse receber uma determinada quantia, preferiria recebê-la hoje oudaqui a 6 meses? Que recompensa esperaria para aguardar os 6 meses?

• Se você fosse pagar uma determinada quantia, preferiria pagá-la hoje oudaqui a 6 meses? Que sacrifício faria para postergar os 6 meses?

• Este é o conceito base de toda a matemática financeira � o valor do

dinheiro no tempo

• Os juros induzem o adiamento do consumo, permitindo formação depoupanças e novos investimentos na economia.

• Os juros devem ser eficientes para remunerar:

• Risco e incerteza envolvido na operação (relação Risco x Retorno);

• Perda do poder de compra do capital;

• Capital empregado/aplicado;

VALOR PRESENTE E VALOR FUTURO

• O Valor Presente representa o valor da quantia em discussão no momentoatual. O Valor Futuro desta mesma quantia representa quanto a mesmavalerá em algum momento do futuro, já considerando a correção por juros.

Tempo

Valor Presente Valor Futuro

Agregando

Juros

Retirando

Juros

• Para nos auxiliar a representar as entradas e saídas de caixa ao longo dotempo, geralmente utilizamos o diagrama de fluxo de caixa:

Tempo

Entradas

de Caixa (+)

0Saídas

de Caixa (-)1 2 3 4 5 6 7 8 9

-

+

+

+

-

3

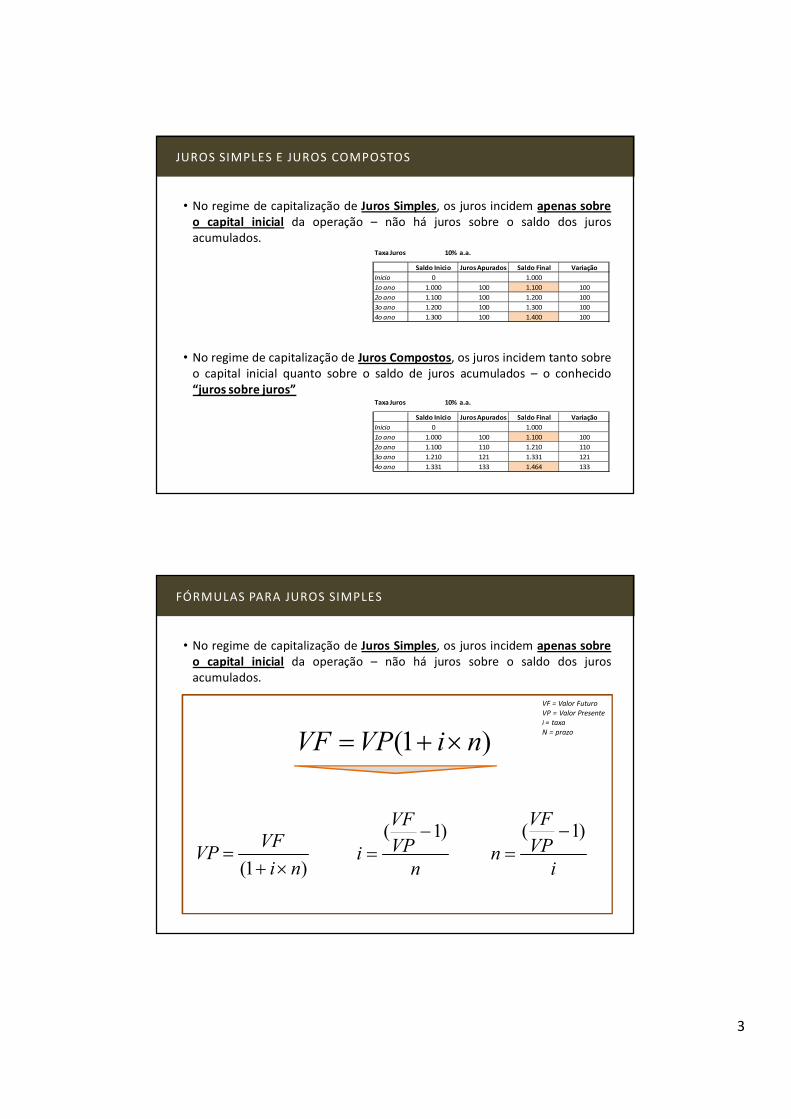

JUROS SIMPLES E JUROS COMPOSTOS

• No regime de capitalização de Juros Simples, os juros incidem apenas sobre

o capital inicial da operação – não há juros sobre o saldo dos jurosacumulados.

• No regime de capitalização de Juros Compostos, os juros incidem tanto sobreo capital inicial quanto sobre o saldo de juros acumulados – o conhecido“juros sobre juros”

Taxa Juros 10% a.a.

Saldo Inicio Juros Apurados Saldo Final Variação

Inicio 0 1.000

1o ano 1.000 100 1.100 100

2o ano 1.100 100 1.200 100

3o ano 1.200 100 1.300 100

4o ano 1.300 100 1.400 100

Taxa Juros 10% a.a.

Saldo Inicio Juros Apurados Saldo Final Variação

Inicio 0 1.000

1o ano 1.000 100 1.100 100

2o ano 1.100 110 1.210 110

3o ano 1.210 121 1.331 121

4o ano 1.331 133 1.464 133

FÓRMULAS PARA JUROS SIMPLES

• No regime de capitalização de Juros Simples, os juros incidem apenas sobre

o capital inicial da operação – não há juros sobre o saldo dos jurosacumulados.

)1( niVPVF ×+=

)1( ni

VFVP

×+

=

n

VP

VF

i

)1( −

=

i

VP

VF

n

)1( −

=

VF = Valor Futuro

VP = Valor Presente

i = taxa

N = prazo

4

FÓRMULAS PARA JUROS COMPOSTOS

• No regime de capitalização de Juros Compostos, os juros incidem tanto sobreo capital inicial quanto sobre o saldo de juros acumulados – o conhecido“juros sobre juros”

niVPVF )1( +=

ni

VFVP

)1( += 1)(

1

−=n

VP

VFi

)1log(

)log(

i

VP

VF

n+

=

VF = Valor Futuro

VP = Valor Presente

i = taxa

N = prazo

No Excel

=VP()*

No Excel

=VF()*

No Excel

=TAXA()

No Excel

=NPER()

EQUIVALÊNCIA DE TAXAS

• As taxas são sempre informadas junto ao período em que se aplicam.Exemplo: 10% a.a., 5% a.m., 1% por dia.

• Em alguns casos, pode ser que necessitemos alterar o período masmantendo a mesma representatividade da taxa. Exemplo: juros de 10% a.a.equivalem a quanto em base mensal?

• Em Juros Simples:

• Em Juros Compostos:

)(gPeriodoOri

ivPeriodoEqualTaxaOriginTaxaEquiv ×=

1)1()(

−+=gPeriodoOri

ivPeriodoEqu

TaxaOrigTaxaEquiv

5

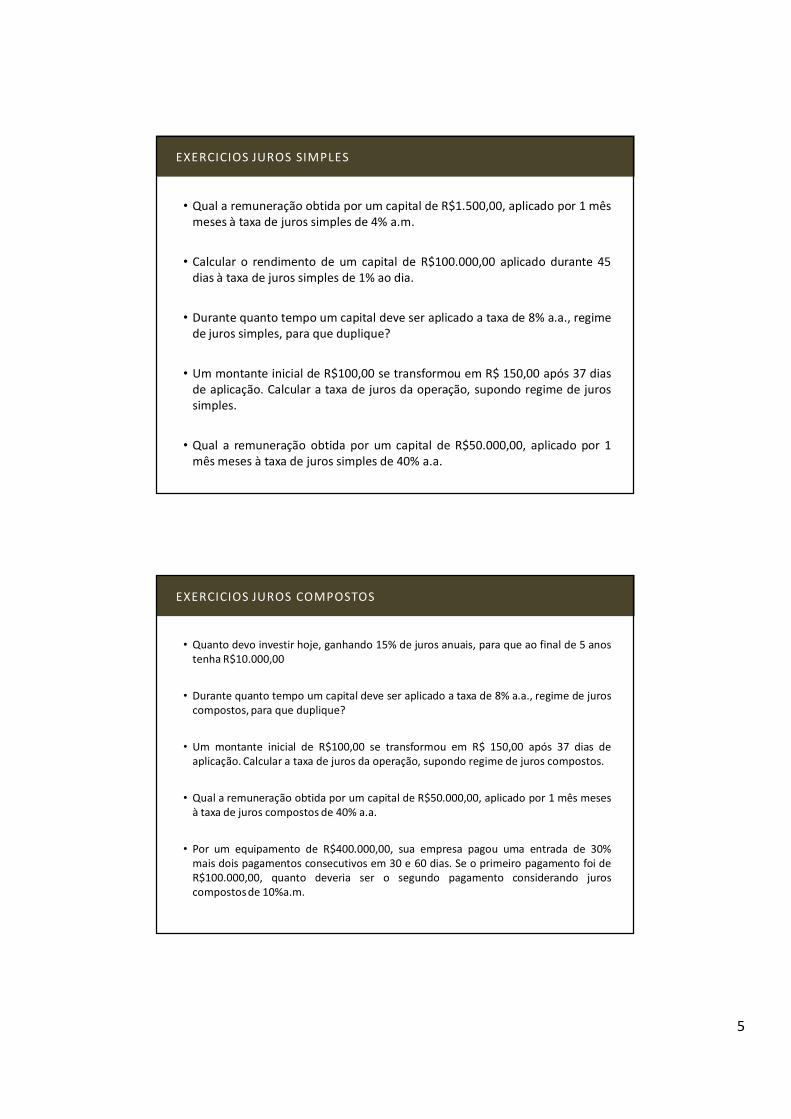

EXERCICIOS JUROS SIMPLES

• Qual a remuneração obtida por um capital de R$1.500,00, aplicado por 1 mêsmeses à taxa de juros simples de 4% a.m.

• Calcular o rendimento de um capital de R$100.000,00 aplicado durante 45dias à taxa de juros simples de 1% ao dia.

• Durante quanto tempo um capital deve ser aplicado a taxa de 8% a.a., regimede juros simples, para que duplique?

• Um montante inicial de R$100,00 se transformou em R$ 150,00 após 37 diasde aplicação. Calcular a taxa de juros da operação, supondo regime de jurossimples.

• Qual a remuneração obtida por um capital de R$50.000,00, aplicado por 1mês meses à taxa de juros simples de 40% a.a.

EXERCICIOS JUROS COMPOSTOS

• Quanto devo investir hoje, ganhando 15% de juros anuais, para que ao final de 5 anostenha R$10.000,00

• Durante quanto tempo um capital deve ser aplicado a taxa de 8% a.a., regime de juroscompostos, para que duplique?

• Um montante inicial de R$100,00 se transformou em R$ 150,00 após 37 dias deaplicação. Calcular a taxa de juros da operação, supondo regime de juros compostos.

• Qual a remuneração obtida por um capital de R$50.000,00, aplicado por 1 mês mesesà taxa de juros compostos de 40% a.a.

• Por um equipamento de R$400.000,00, sua empresa pagou uma entrada de 30%mais dois pagamentos consecutivos em 30 e 60 dias. Se o primeiro pagamento foi deR$100.000,00, quanto deveria ser o segundo pagamento considerando juroscompostos de 10%a.m.

6

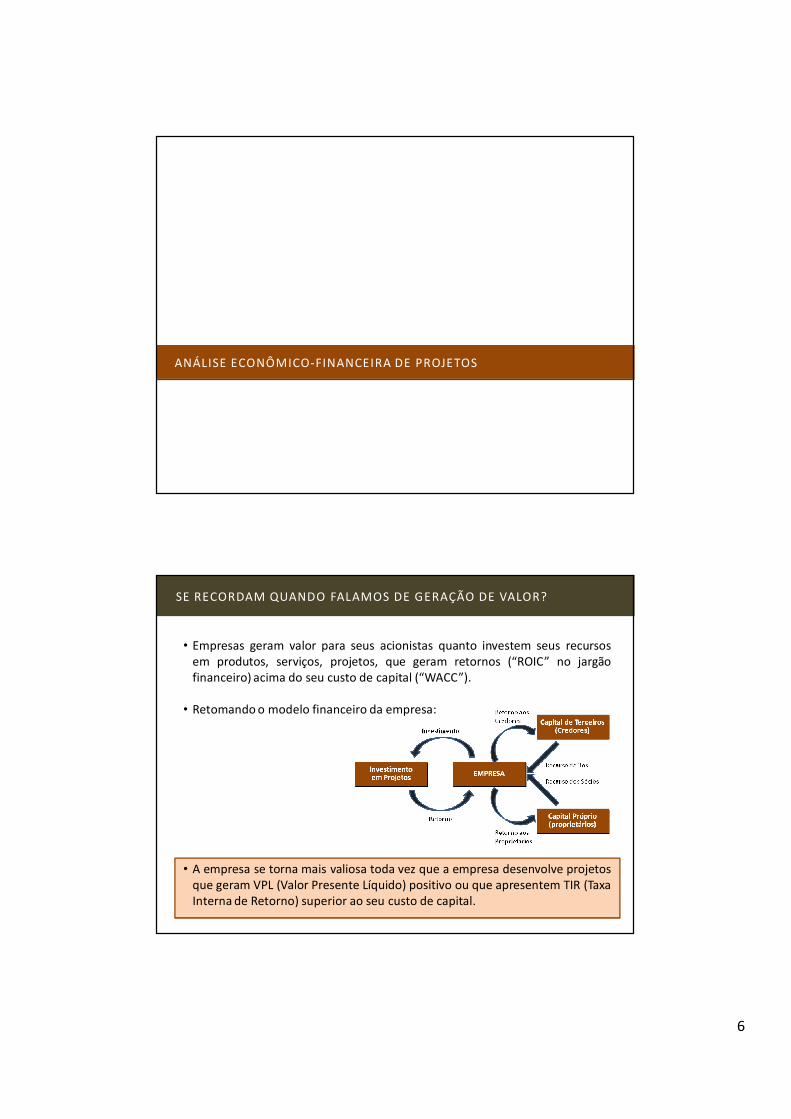

ANÁLISE ECONÔMICO-FINANCEIRA DE PROJETOS

SE RECORDAM QUANDO FALAMOS DE GERAÇÃO DE VALOR?

• Empresas geram valor para seus acionistas quanto investem seus recursosem produtos, serviços, projetos, que geram retornos (“ROIC” no jargãofinanceiro) acima do seu custo de capital (“WACC”).

• Retomando o modelo financeiro da empresa:

• A empresa se torna mais valiosa toda vez que a empresa desenvolve projetosque geram VPL (Valor Presente Líquido) positivo ou que apresentem TIR (TaxaInterna de Retorno) superior ao seu custo de capital.

7

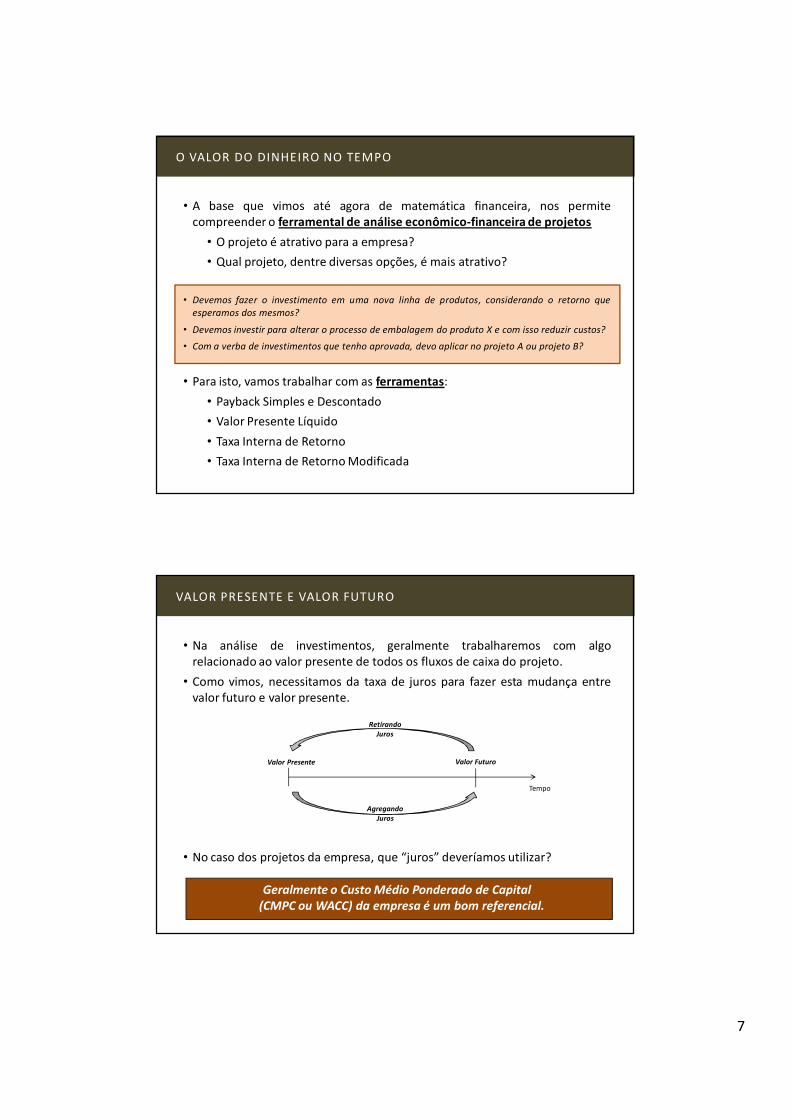

O VALOR DO DINHEIRO NO TEMPO

• A base que vimos até agora de matemática financeira, nos permitecompreender o ferramental de análise econômico-financeira de projetos

• O projeto é atrativo para a empresa?

• Qual projeto, dentre diversas opções, é mais atrativo?

• Devemos fazer o investimento em uma nova linha de produtos, considerando o retorno que

esperamos dos mesmos?

• Devemos investir para alterar o processo de embalagem do produto X e com isso reduzir custos?

• Com a verba de investimentos que tenho aprovada, devo aplicar no projeto A ou projeto B?

• Para isto, vamos trabalhar com as ferramentas:

• Payback Simples e Descontado

• Valor Presente Líquido

• Taxa Interna de Retorno

• Taxa Interna de Retorno Modificada

VALOR PRESENTE E VALOR FUTURO

• Na análise de investimentos, geralmente trabalharemos com algorelacionado ao valor presente de todos os fluxos de caixa do projeto.

• Como vimos, necessitamos da taxa de juros para fazer esta mudança entrevalor futuro e valor presente.

• No caso dos projetos da empresa, que “juros” deveríamos utilizar?

Tempo

Valor Presente Valor Futuro

Agregando

Juros

Retirando

Juros

Geralmente o Custo Médio Ponderado de Capital

(CMPC ou WACC) da empresa é um bom referencial.

8

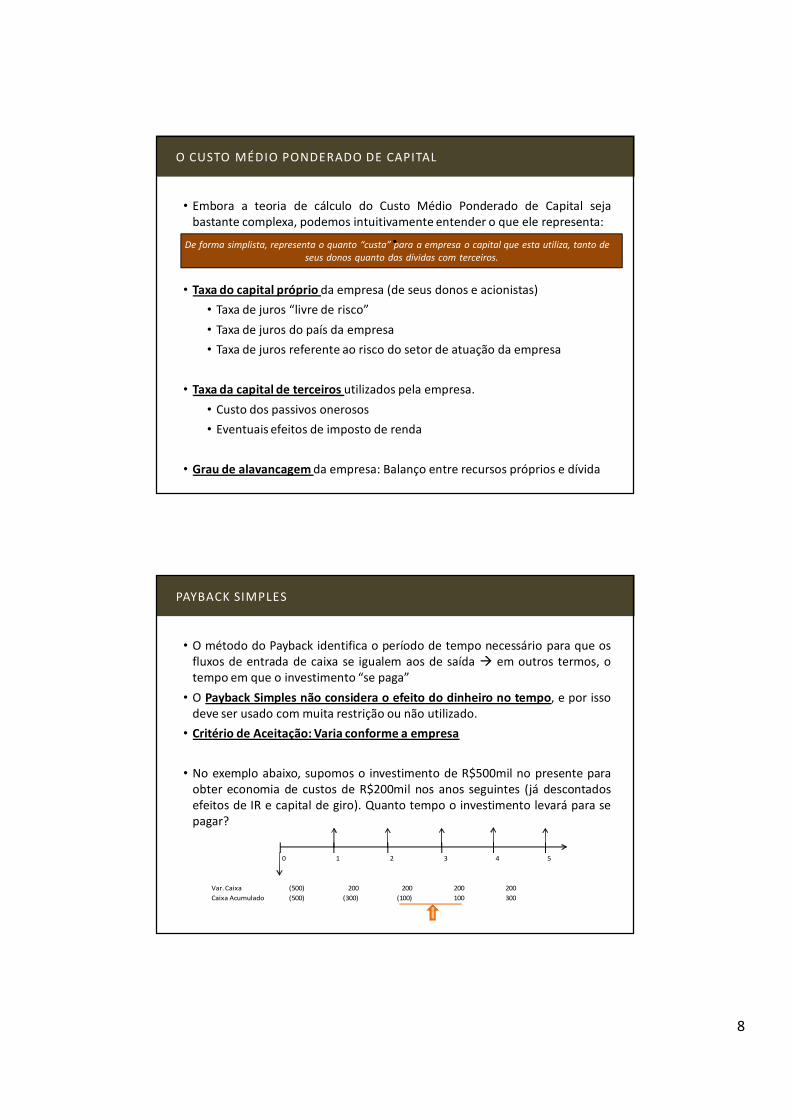

O CUSTO MÉDIO PONDERADO DE CAPITAL

• Embora a teoria de cálculo do Custo Médio Ponderado de Capital sejabastante complexa, podemos intuitivamente entender o que ele representa:

•

• Taxa do capital próprio da empresa (de seus donos e acionistas)

• Taxa de juros “livre de risco”

• Taxa de juros do país da empresa

• Taxa de juros referente ao risco do setor de atuação da empresa

• Taxa da capital de terceiros utilizados pela empresa.

• Custo dos passivos onerosos

• Eventuais efeitos de imposto de renda

• Grau de alavancagem da empresa: Balanço entre recursos próprios e dívida

De forma simplista, representa o quanto “custa” para a empresa o capital que esta utiliza, tanto de

seus donos quanto das dívidas com terceiros.

PAYBACK SIMPLES

• O método do Payback identifica o período de tempo necessário para que osfluxos de entrada de caixa se igualem aos de saída � em outros termos, otempo em que o investimento “se paga”

• O Payback Simples não considera o efeito do dinheiro no tempo, e por issodeve ser usado com muita restrição ou não utilizado.

• Critério de Aceitação: Varia conforme a empresa

• No exemplo abaixo, supomos o investimento de R$500mil no presente paraobter economia de custos de R$200mil nos anos seguintes (já descontadosefeitos de IR e capital de giro). Quanto tempo o investimento levará para sepagar?

0 1 2 3 4 5

Var. Caixa (500) 200 200 200 200

Caixa Acumulado (500) (300) (100) 100 300

9

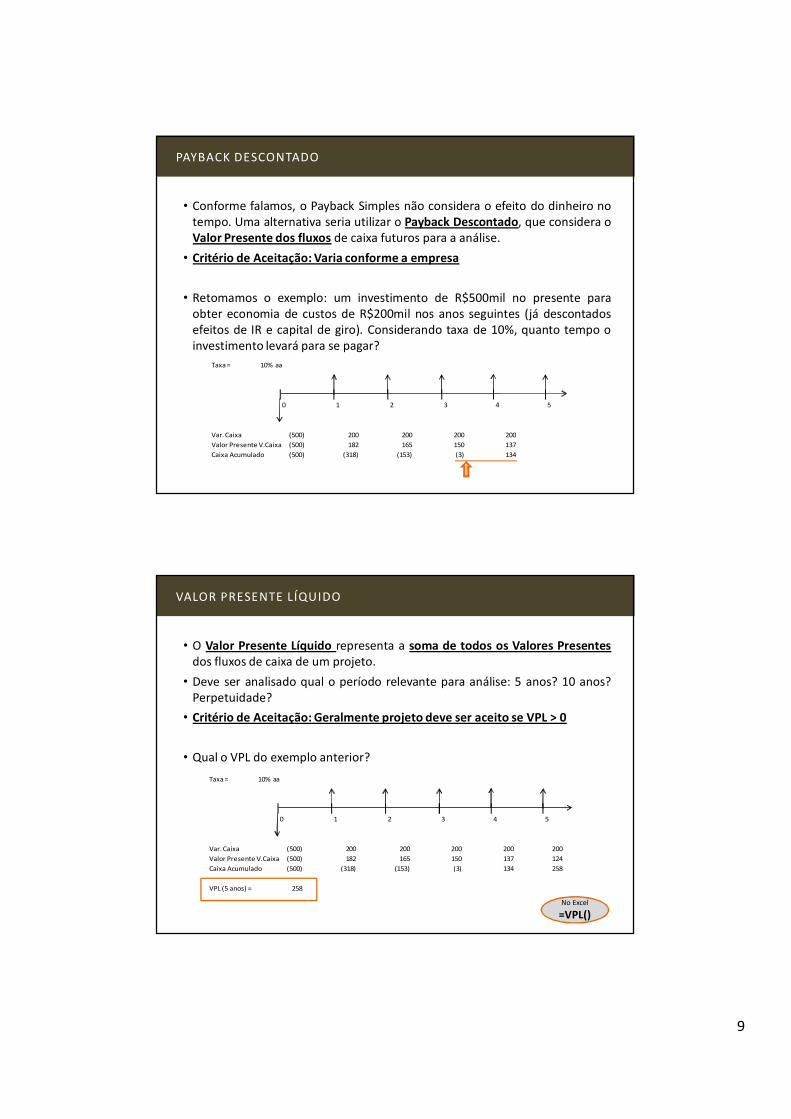

PAYBACK DESCONTADO

• Conforme falamos, o Payback Simples não considera o efeito do dinheiro notempo. Uma alternativa seria utilizar o Payback Descontado, que considera oValor Presente dos fluxos de caixa futuros para a análise.

• Critério de Aceitação: Varia conforme a empresa

• Retomamos o exemplo: um investimento de R$500mil no presente paraobter economia de custos de R$200mil nos anos seguintes (já descontadosefeitos de IR e capital de giro). Considerando taxa de 10%, quanto tempo oinvestimento levará para se pagar?

Taxa = 10% aa

0 1 2 3 4 5

Var. Caixa (500) 200 200 200 200

Valor Presente V.Caixa (500) 182 165 150 137

Caixa Acumulado (500) (318) (153) (3) 134

VALOR PRESENTE LÍQUIDO

• O Valor Presente Líquido representa a soma de todos os Valores Presentes

dos fluxos de caixa de um projeto.

• Deve ser analisado qual o período relevante para análise: 5 anos? 10 anos?Perpetuidade?

• Critério de Aceitação: Geralmente projeto deve ser aceito se VPL > 0

• Qual o VPL do exemplo anterior?

Taxa = 10% aa

0 1 2 3 4 5

Var. Caixa (500) 200 200 200 200 200

Valor Presente V.Caixa (500) 182 165 150 137 124

Caixa Acumulado (500) (318) (153) (3) 134 258

VPL (5 anos) = 258

No Excel

=VPL()

10

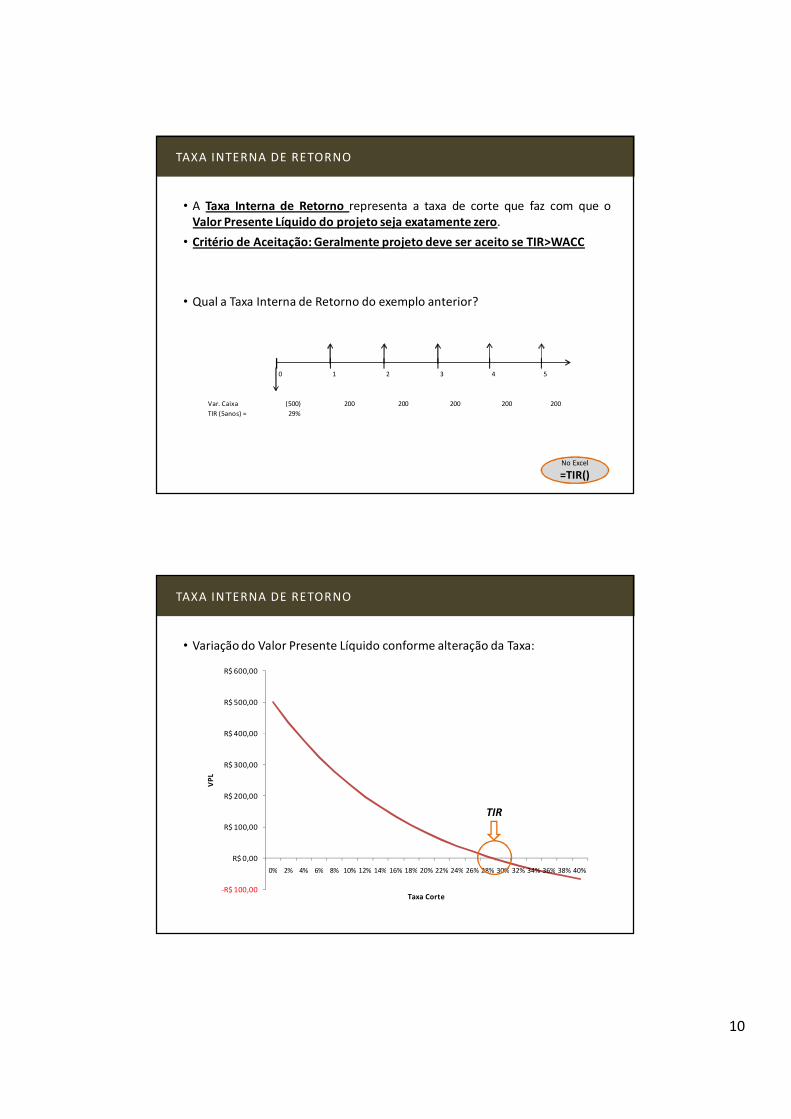

TAXA INTERNA DE RETORNO

• A Taxa Interna de Retorno representa a taxa de corte que faz com que oValor Presente Líquido do projeto seja exatamente zero.

• Critério de Aceitação: Geralmente projeto deve ser aceito se TIR>WACC

• Qual a Taxa Interna de Retorno do exemplo anterior?

0 1 2 3 4 5

Var. Caixa (500) 200 200 200 200 200

TIR (5anos) = 29%

No Excel

=TIR()

TAXA INTERNA DE RETORNO

• Variação do Valor Presente Líquido conforme alteração da Taxa:

-R$ 100,00

R$ 0,00

R$ 100,00

R$ 200,00

R$ 300,00

R$ 400,00

R$ 500,00

R$ 600,00

0% 2% 4% 6% 8% 10% 12% 14% 16% 18% 20% 22% 24% 26% 28% 30% 32% 34% 36% 38% 40%

VP

L

Taxa Corte

TIR

11

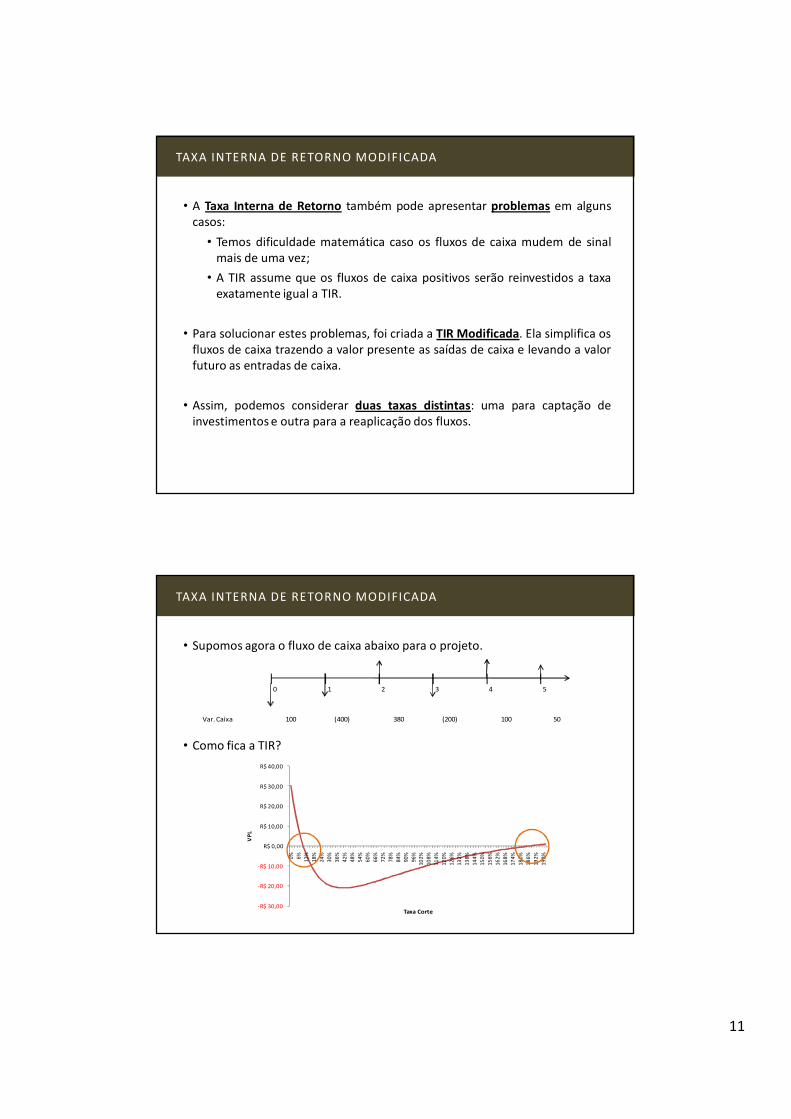

TAXA INTERNA DE RETORNO MODIFICADA

• A Taxa Interna de Retorno também pode apresentar problemas em algunscasos:

• Temos dificuldade matemática caso os fluxos de caixa mudem de sinalmais de uma vez;

• A TIR assume que os fluxos de caixa positivos serão reinvestidos a taxaexatamente igual a TIR.

• Para solucionar estes problemas, foi criada a TIR Modificada. Ela simplifica osfluxos de caixa trazendo a valor presente as saídas de caixa e levando a valorfuturo as entradas de caixa.

• Assim, podemos considerar duas taxas distintas: uma para captação deinvestimentos e outra para a reaplicação dos fluxos.

TAXA INTERNA DE RETORNO MODIFICADA

• Supomos agora o fluxo de caixa abaixo para o projeto.

• Como fica a TIR?

0 1 2 3 4 5

Var. Caixa 100 (400) 380 (200) 100 50

-R$ 30,00

-R$ 20,00

-R$ 10,00

R$ 0,00

R$ 10,00

R$ 20,00

R$ 30,00

R$ 40,00

0% 6% 12%

18%

24%

30%

36%

42%

48%

54%

60%

66%

72%

78%

84%

90%

96%

102%

108%

114%

120%

126%

132%

138%

144%

150%

156%

162%

168%

174%

180%

186%

192%

198%

VP

L

Taxa Corte

12

TAXA INTERNA DE RETORNO MODIFICADA

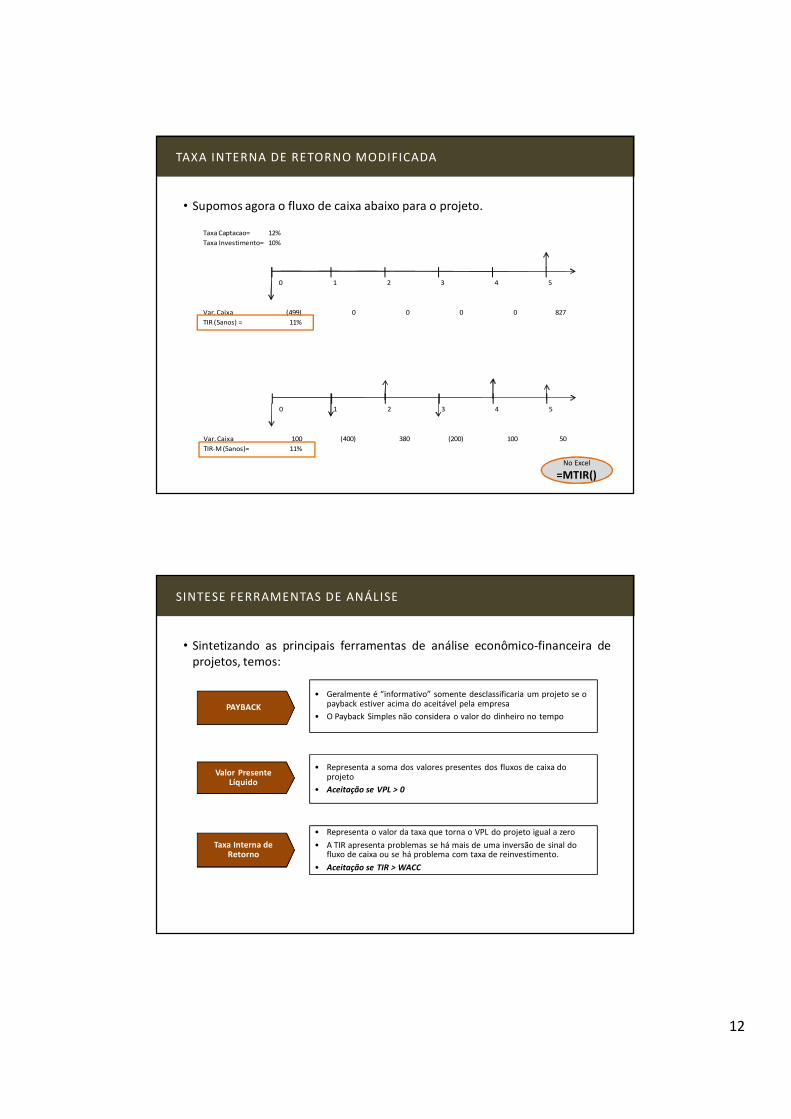

• Supomos agora o fluxo de caixa abaixo para o projeto.

Taxa Captacao=

Taxa Investimento=

0 1 2 3 4 5

Var. Caixa (499) 0 0 0 0 827

TIR (5anos) = 11%

12%

10%

0 1 2 3 4 5

Var. Caixa 100 (400) 380 (200) 100 50

TIR-M (5anos)= 11%

No Excel

=MTIR()

SINTESE FERRAMENTAS DE ANÁLISE

• Sintetizando as principais ferramentas de análise econômico-financeira deprojetos, temos:

PAYBACK

Valor Presente Líquido

Taxa Interna de Retorno

• Geralmente é “informativo” somente desclassificaria um projeto se o payback estiver acima do aceitável pela empresa

• O Payback Simples não considera o valor do dinheiro no tempo

• Representa a soma dos valores presentes dos fluxos de caixa do projeto

• Aceitação se VPL > 0

• Representa o valor da taxa que torna o VPL do projeto igual a zero

• A TIR apresenta problemas se há mais de uma inversão de sinal do fluxo de caixa ou se há problema com taxa de reinvestimento.

• Aceitação se TIR > WACC

13

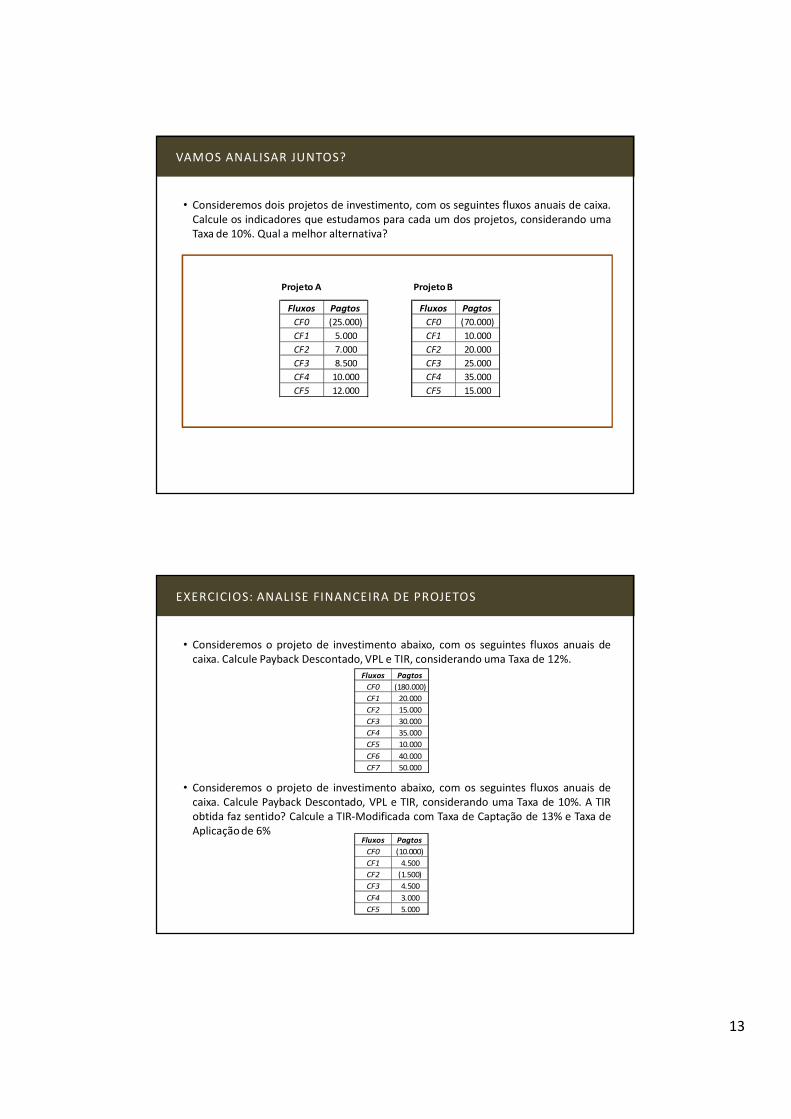

VAMOS ANALISAR JUNTOS?

• Consideremos dois projetos de investimento, com os seguintes fluxos anuais de caixa.Calcule os indicadores que estudamos para cada um dos projetos, considerando umaTaxa de 10%. Qual a melhor alternativa?

Projeto A Projeto B

Fluxos Pagtos Fluxos Pagtos

CF0 (25.000) CF0 (70.000)

CF1 5.000 CF1 10.000

CF2 7.000 CF2 20.000

CF3 8.500 CF3 25.000

CF4 10.000 CF4 35.000

CF5 12.000 CF5 15.000

EXERCICIOS: ANALISE FINANCEIRA DE PROJETOS

• Consideremos o projeto de investimento abaixo, com os seguintes fluxos anuais decaixa. Calcule Payback Descontado, VPL e TIR, considerando uma Taxa de 12%.

• Consideremos o projeto de investimento abaixo, com os seguintes fluxos anuais decaixa. Calcule Payback Descontado, VPL e TIR, considerando uma Taxa de 10%. A TIRobtida faz sentido? Calcule a TIR-Modificada com Taxa de Captação de 13% e Taxa deAplicação de 6%

Fluxos Pagtos

CF0 (180.000)

CF1 20.000

CF2 15.000

CF3 30.000

CF4 35.000

CF5 10.000

CF6 40.000

CF7 50.000

Fluxos Pagtos

CF0 (10.000)

CF1 4.500

CF2 (1.500)

CF3 4.500

CF4 3.000

CF5 5.000