Embed Size (px)

Citation preview

Mudanças climáticas e sustentabilidadeAuditoria Interna 1

Mudanças Climáticas e SustentabilidadeAuditoria Interna

TMRio2016

Ernst & Young agora é EY.

Mudanças climáticas e sustentabilidadeAuditoria Interna2 Mudanças climáticas e sustentabilidadeAuditoria Interna2

Mudanças climáticas e sustentabilidade são questões empresariais fundamentais na nova economia de baixo carbono. Esses aspectos não apenas geram novas oportunidades para que as empresas aumentem sua receita e reduzam seus custos, mas também criam a necessidade de gerenciar uma ampla variedade de novos riscos. Para a área de Auditoria Interna, identificar e compreender esses riscos e a maneira como eles afetam a organização é fundamental - assim como é papel da Auditoria Interna ajudar a avaliar os resultados de iniciativas relacionadas às mudanças climáticas e relatórios de sustentabilidade, em relação à aderência dessas iniciativas aos objetivos da empresa. A precisão no monitoramento, mensuração e divulgação dos resultados das ações relativas às mudanças climáticas está se tornando cada vez mais importante para as partes interessadas internas e externas. Como resultado, a avaliação da pauta adotada pela administração em relação a meio ambiente, mudanças climáticas e respectivas divulgações torna-se um tema de ampla discussão para o Comitê de Auditoria e o Conselho de Administração.

Por que agora?Vários fatores aumentam o interesse em questões relacionadas às mudanças climáticas e sustentabilidade, entre os quais:

• Maior acesso do público a informações e maior expectativa em relação à transparência corporativa para os temas socioambientais;

• Incidentes graves no local de trabalho associados à saúde e segurança e alegações de violação dos direitos humanos;

• Mudanças nas expectativas e no comportamento do consumidor;

• Expectativas de parceiros de negócios e atividades da concorrência voltadas aos temas socioambientais;

• Introdução de regulamentação mais rigorosa, incluindo exigências relativas a relatórios não financeiros, como a Política Nacional de Mudanças Climáticas e a Política Nacional de Resíduos Sólidos;

• Maior envolvimento da comunidade investidora e a adoção de índices nacionais e internacionais, como o Índice de Sustentabilidade Empresarial – ISE da BM&FBovespa e o Índice de Sustentabilidade da Dow Jones;

• Expectativas dos empregados - cada vez mais trabalhadores buscam empregadores responsáveis social e ambientalmente.

ey.com.br/sustentabilidade

Desafios e oportunidades

Zunara Carvalho Sócia de Sustentabilidade +55 11 2573 3021 [email protected]

José Carlos Pinto Sócio-líder de Riscos +55 21 3263 7132 [email protected]

Mudanças climáticas e sustentabilidadeAuditoria Interna 3Mudanças climáticas e sustentabilidadeAuditoria Interna 3

Desafios e oportunidades

Cinco categorias de risco A Auditoria Interna pode entender melhor os riscos associados às mudanças climáticas e sustentabilidade por meio de cinco categorias gerais:

• Estratégia

• Compliance

• Finanças

• Imagem

• Operações

AuditoriaInterna

Operações

Com

plia

nceIm

agem

Estratégia

Finanças

1

As empresas enfrentam uma variedade de riscos estratégicos associados às mudanças climáticas e sustentabilidade - uma vez que estão sendo avaliadas com base em seu desempenho -, tais como posicionamento de mercado, mudanças nas preferências do consumidor, investimentos estratégicos em tecnologia limpa e energia renovável, além de comunicação com partes interessadas e relações com investidores. Contudo, as empresas não devem se concentrar apenas no que pode dar errado. A administração deve se perguntar: “Onde os riscos associados às mudanças climáticas e sustentabilidade acenam com oportunidades de vantagem competitiva?”. Desenvolver novos produtos verdes ou entrar em novos mercados acarreta riscos, mas algumas empresas podem estar mais bem preparadas para gerenciar e aproveitar esses riscos de modo a aumentar sua vantagem competitiva. Em outras palavras, a gestão de riscos está intimamente ligada à estratégia corporativa de uma empresa. As empresas líderes entendem essa ligação e estão encontrando maneiras de transformar esses novos riscos em oportunidades.

Perguntas a serem feitas pela Auditoria Interna• O Conselho de Administração e a

Diretoria discutiram a importância de uma estratégia de mudanças climáticas e sustentabilidade para a companhia?

• A organização compreende plenamente as implicações estratégicas das mudanças climáticas para a companhia e existem programas implantados em nível corporativo para definir, monitorar e avaliar esses riscos?

• A equipe de Auditoria Interna possui as habilidades e as pessoas necessárias para avaliar esses novos riscos?

• Os riscos associados às mudanças climáticas e sustentabilidade estão inseridos no processo de avaliação de riscos da companhia como um todo?

O que isso significa para a Auditoria Interna A Auditoria Interna precisa estar presente nas discussões sobre as estratégias relativas às mudanças climáticas e sustentabilidade. Isso garantirá a identificação e priorização dos principais riscos e seu reconhecimento como parte do plano e da gestão da Auditoria Interna. Todo o programa de sustentabilidade de uma organização deve ser auditado a fim de garantir que esteja atingindo não apenas todas as metas e objetivos estabelecidos, mas também os compromissos assumidos voluntariamente, como os Princípios do Pacto Global, Indicadores de Sustentabilidade, Inventário de Emissões e Relatórios não Financeiros.

Estratégia

Mudanças climáticas e sustentabilidadeAuditoria Interna4

2Muitas empresas estão enfrentando riscos de conformidade como resultado de um número crescente de programas internacionais, nacionais e regionais.

As principais áreas de riscos decorrentes direta ou indiretamente de medidas regulamentares são variadas e podem incluir, entre outras, saúde e segurança, direitos humanos e direito trabalhista, processo anticorrupção e riscos ambientais. Os riscos ambientais incluem impactos diretos (ex.: riscos de custo de negociação de emissões) e indiretos (ex.: aumento dos preços de energia). Serão necessárias ainda atividades de auditoria e verificação em determinados programas, resultando em risco de custos adicionais. A Comissão de Valores Mobiliários dos EUA (SEC) recentemente apresentou às empresas privadas diretrizes interpretativas sobre exigências de divulgação. As diretrizes interpretativas da SEC destacam os seguintes temas como exemplos de novas exigências de divulgação:

Efeitos da legislação e regulamentação • Ao avaliar possíveis obrigações de divulgação, a empresa deve considerar se o efeito de certas leis e regulamentos em vigor aplicáveis às mudanças climáticas e sustentabilidade é significativo. Em alguns casos, a empresa deve também avaliar o potencial efeito de leis ainda em regulamentação.

Efeito de acordos internacionais • A empresa deve considerar e divulgar os riscos ou efeitos significativos de acordos e tratados internacionais sobre mudanças climáticas e sustentabilidade em seus negócios.

Consequências indiretas de regulamentação ou tendências de negócios • Os desenvolvimentos jurídicos, tecnológicos, políticos e científicos sobre mudanças climáticas e sustentabilidade podem criar novos riscos ou oportunidades para as empresas.

Efeitos físicos das mudanças climáticas • As empresas também devem avaliar, para fins de divulgação, os efeitos significativos reais e potenciais das questões ambientais em seus negócios.

Perguntas a serem feitas pela Auditoria Interna• A empresa possui processos

de negócio implantados de modo a identificar e monitorar as regras relativas a meio ambiente, saúde e segurança, desenvolvimento da comunidade e comportamento ético?

• Os riscos associados às mudanças climáticas e sustentabilidade da companhia estão refletidos nos relatórios internos e externos disponíveis ao público?

• Existem processos que permitem que a companhia aproveite todos os incentivos - fiscais ou não - relativos a seus gastos de capital decorrentes de mudanças climáticas?

• A organização entende plenamente a regulamentação sobre mudanças climáticas em cada localidade onde atua e em sua cadeia de valores?

• Como a organização está gerenciando os riscos nos casos em que a política e a regulamentação não estão definidas claramente?

• A Diretoria ou o Comitê de Auditoria supervisionam adequadamente os relatórios e divulgações externas sobre mudanças climáticas e sustentabilidade?

• A Diretoria acredita que a administração tem claro entendimento sobre as iniciativas de regulamentação que estão sendo implantadas?

• A Diretoria entende como isso poderia afetar o perfil de risco da companhia?

O que isso significa para a Auditoria InternaA Auditoria Interna deve demonstrar à administração a importância das questões e a identificação/gestão dos riscos potenciais. Os conselhos corporativos precisam confiar nos processos existentes para administrar os riscos relacionados às mudanças climáticas e sustentabilidade. A Auditoria Interna também deve garantir que a organização cumpra suas obrigações de compliance em todos os locais onde atua (ex.: regulamentos dos órgãos ambientais, legislação e direitos trabalhistas). A Auditoria Interna também deve acompanhar e avaliar o impacto das leis em vigor e em projeto.

Compliance

Mudanças climáticas e sustentabilidadeAuditoria Interna 5

A Diretoria Financeira tem ocupado um papel cada vez mais importante na criação e condução da estratégia de mudanças climáticas e sustentabilidade. Essas questões afetam direta e indiretamente o valor das ações por intermédio de questões como novos custos de conformidade legal, classificação de empresas por analistas com base no desempenho socioambiental e novos riscos do mercado. Estes últimos incluem a possível perda de clientes e de participação no mercado se a empresa não reagir aos riscos e oportunidades de maneira adequada. Como diferentes localidades definem seu preço para o carbono, surgirão novas obrigações para a redução de emissões que terão implicações na gestão de caixa e liquidez. Além disso, os setores intensamente relacionados ao carbono podem ter de enfrentar aumentos no custo de capital, uma vez que as instituições financeiras começam a utilizar o carbono como fator de avaliação em seus processos de concessão de crédito. Novas regulamentações, a rápida evolução das tecnologias e as mudanças nas preferências do consumidor contribuem para pressões sobre o valor das ações da companhia. Juntos, esses fatores estão afetando a maneira como as empresas são avaliadas e estão se tornando cada vez mais importantes em transações de fusões e aquisições.

Outra questão essencial a ser abordada pela Diretoria Financeira gira em torno de relatórios externos. Grupos de investidores estão pressionando as empresas para que informem de maneira transparente seu desempenho em relação às mudanças climáticas e sustentabilidade. À medida que as partes interessadas externas exercem pressão, as empresas precisam adotar sistemas e processos para coletar os dados e decidir quais informações serão divulgadas no relatório anual e quais serão divulgadas nos demais relatórios. Neste cenário, os Comitês de Auditoria são levados, cada vez mais, a garantir que as informações divulgadas em vários formatos sejam sólidas, precisas e completas. Relatórios transparentes também representam um elemento crítico de controle.

O que isso significa para a Auditoria Interna Para a Auditoria Interna, isso significa que haverá uma necessidade crescente de controles robustos e eficazes à medida que as empresas se concentrarem na redução de custos, gerando novos fluxos de receita e redução de riscos. As prioridades se traduzem em uma combinação de metas empresariais de curto e médio prazos, incluindo:

• Gastos com eficiência;

• Investimentos no desenvolvimento de produtos;

• Informação sobre desempenho socioambiental nos relatórios anuais.

Perguntas a serem feitas pela Auditoria Interna• Que sistemas de gestão e

controles internos existem para identificar, monitorar e quantificar os riscos e oportunidades decorrentes de aspectos relativos às mudanças climáticas e sustentabilidade?

• A organização possui controles fiscais robustos para administrar esses gastos que aumentam rapidamente?

• Que efeito terão as novas obrigações de compliance para redução de emissões na gestão de caixa e liquidez?

• A organização já decidiu o que é significativo para fins de apresentação não financeira?

• Os principais indicadores de desempenho (KPIs, na sigla em inglês) e a atribuição de responsabilidade pelo risco foram definidos claramente?

Finanças

3Mudanças climáticas e sustentabilidadeAuditoria Interna6

Um dos principais fatores direcionadores com os quais muitas empresas têm de lidar está na administração de expectativas das diversas partes interessadas – investidores, empregados, clientes, fornecedores, comunidades locais e meios de comunicação – para a redução de riscos.

Os analistas avaliam as empresas com base em seu desempenho relativo à sustentabilidade, o que cria novos riscos de imagem. O desempenho referente às mudanças climáticas e sustentabilidade também está ligado à satisfação e fidelização de clientes, ao sólido relacionamento com fornecedores e à atração e retenção de talentos.

Devido à multiplicidade de interessados que exercem pressão para que as empresas gerenciem os riscos e aproveitem oportunidades nessa área, tem havido um aumento significativo na divulgação voluntária de informações. Um grande número de empresas em todo o mundo emite relatórios de sustentabilidade com base nas diretrizes da Global Reporting Initiative (GRI).

Será muito importante estar pronto para esse ambiente em transformação. Administrar as expectativas das partes interessadas é uma oportunidade para aumentar o valor da marca e para o acionista.

O que isso significa para a Auditoria Interna A Auditoria Interna deve garantir à administração a integridade, consistência e oportunidade referentes às informações divulgadas externamente. Diretorias e conselhos estão conscientes da crescente demanda por informações mais transparentes sobre desempenho, iniciativas e estratégias empresariais relativas aos temas socioambientais. As empresas utilizam vários canais de comunicação espontânea, incluindo os relatórios externos de sustentabilidade, relatórios anuais e outros canais de divulgação. A Auditoria Interna pode ajudar a avaliar a precisão e a credibilidade dos relatórios de sustentabilidade antes da fiscalização crescente a que essas informações estão sujeitas por parte de interessados externos.

Para as empresas que divulgam esses dados, o desafio consiste em garantir que os relatórios sejam uma ferramenta de comunicação eficaz. As informações devem ser relevantes, completas e estar de acordo com as expectativas das partes interessadas. Bem apresentadas, elas permitem que a empresa forneça uma imagem clara das medidas que está adotando para enfrentar os desafios e as oportunidades associadas aos temas socioambientais. Algumas organizações líderes estão começando a integrar dados financeiros e não financeiros em um único relatório, o que ajudará os leitores a entender melhor as implicações financeiras da estratégia de negócios da organização.

Muitas empresas já divulgam seus relatórios acompanhados de uma declaração de verificação independente, aumentando sua credibilidade e atendendo à crescente demanda dos interessados por transparência.

Perguntas a serem feitas pela Auditoria Interna• Qual é a percepção atual das

partes interessadas - investidores, clientes, empregados - em relação aos aspectos de sustentabilidade da companhia?

• O risco de imagem é lembrado espontaneamente quando se institui a política de mudanças climáticas?

• A administração avaliou plenamente o efeito cascata da insatisfação do cliente, do ativismo dos acionistas ou das divulgações e comunicações públicas ineficazes?

• Os dados divulgados pela organização foram verificados por terceiros independentes?

• A Auditoria Interna está trabalhando com os auditores externos da organização para gerar uma divulgação transparente de dados não financeiros?

• A empresa atualmente possui controles adequados e processos implantados de forma antecipada à possível exigência de se incluir informações sobre mudança climática em seus relatórios anuais?

Imagem4

Mudanças climáticas e sustentabilidadeAuditoria Interna 7

Um dos maiores desafios para as empresas na implantação de sua estratégia relativa às mudanças climáticas e sustentabilidade refere-se a seus processos operacionais relacionados à tecnologia, cadeia de suprimentos, processos logísticos e instalações industriais. As questões socioambientais estão associadas a riscos físicos, podendo resultar em danos à infraestrutura e ativos e aumento das despesas de manutenção, o que pode levar a um aumento nos prêmios de seguro.

Outro risco operacional significativo é o aumento no custo de energia, que é uma das maiores despesas operacionais de muitas empresas. A reação da empresa às mudanças climáticas e redução de carbono - uma das áreas de risco - é também uma oportunidade para reduzir custos de energia por meio da implantação de medidas de eficiência.

A cadeia de abastecimento associada a clientes e fornecedores é uma área de risco operacional crescente. Cada um é parte da cadeia de abastecimento do outro. Muitas empresas estão trabalhando diretamente com seus fornecedores no sentido de que estes apresentem informações sobre o desempenho relativo à sustentabilidade, informações sobre água e resíduos e políticas trabalhistas sustentáveis. As empresas estão sendo convidadas a divulgar seus planos para redução dos níveis e dos custos de carbono. Por todos esses motivos, as empresas agora se concentram na cadeia de abastecimento tanto como área de risco quanto como uma oportunidade para melhorar a eficiência operacional.

Perguntas a serem feitas pela Auditoria Interna• Que normas estão sendo

utilizadas para medição (padrões ISO, GHG protocol, GRI, etc.)?

• A sua empresa estimou como uma pequena mudança a longo prazo nos padrões climáticos ou nos custos de energia poderia afetar toda a cadeia de abastecimento e as margens?

• Existem medidas de gestão de projeto adequadas?

• A organização realizou uma avaliação do ciclo de gases do efeito estufa em seus produtos e/ou serviços (inventário de emissões)?

O que isso significa para a Auditoria Interna Alguns dos maiores riscos e oportunidades relacionados às mudanças climáticas para as empresas encontram-se em suas cadeias de abastecimento. Identificá-los pode ajudar a:

• Reduzir os riscos para garantir a continuidade do abastecimento;

• Comercializar produtos e serviços de maneira mais eficiente;

• Alinhar o valor da marca a mudanças na demanda do consumidor.

A Auditoria Interna também precisa:

• Garantir que a organização esteja cumprindo todas as exigências de seu sistema de gestão ambiental;

• Avaliar se haverá adequada realização de benefícios a partir das iniciativas de mudanças climáticas e sustentabilidade da organização, e garantir o cumprimento do prazo e do orçamento.

Operações

5Mudanças climáticas e sustentabilidadeAuditoria Interna8

Mudanças climáticas e sustentabilidadeAuditoria Interna 9

10 ações a serem adotadas pela Auditoria InternaA principal função da Auditoria Interna é prestar garantias objetivas ao Conselho e à Diretoria Executiva quanto à gestão eficaz dos principais riscos, em conformidade com as obrigações internas e externas. Quanto às questões relacionadas às mudanças climáticas e sustentabilidade, essa missão pode ser realizada por meio das 10 ações a seguir:

1. Inserir mudanças climáticas e sustentabilidade como parte da avaliação de risco da Auditoria Interna;

2. Entender e avaliar os principais riscos relacionados, incluindo os riscos de: estratégia, compliance (conformidade), finanças, imagem e operações;

3. Validar a adequada identificação, priorização e controle dos principais riscos relativos às mudanças climáticas e sustentabilidade em cada unidade de negócios ou processo auditado;

4. Analisar os processos de divulgação, incluindo a avaliação da integridade e o alinhamento dos dados por intermédio de todos os canais de divulgação;

5. Partilhar ideias com a administração e a Diretoria para que tenham um claro entendimento sobre as complexidades do ambiente regulatório;

6. Coordenar a avaliação de riscos de mudanças climáticas e sustentabilidade com outras funções de risco importantes;

7. Analisar a relação de riscos corporativos e as políticas de gestão de risco para inclusão dos riscos associados às mudanças climáticas e sustentabilidade;

8. Revisar e atualizar a avaliação do impacto dos riscos associados aos temas socioambientais regularmente;

9. Verificar se a administração está monitorando e avaliando o impacto sobre os negócios de regulamentações governamentais em vigor ou potenciais;

10. Informar regularmente a Diretoria sobre os riscos associados às mudanças climáticas e sustentabilidade.

Mudanças climáticas e sustentabilidadeAuditoria Interna 9

Mudanças climáticas e sustentabilidadeAuditoria Interna10

Assim como o nível de maturidade de implementação e gestão da sustentabilidade varia de iniciativas voluntárias a estratégicas, a necessidade das auditorias se desenvolve na mesma proporção.

Em pesquisa realizada pela EY em 2011 – “Como a sustentabilidade expandiu o papel do CFO” –, podemos observar que o mesmo padrão de auditoria utilizado na verificação das informações financeiras tem sido aplicado nos relatórios de sustentabilidade. Muitas agências de rating consideram o resultado das auditorias independentes em seu modelo de scoring de rating. Nessa mesma pesquisa, outros motivadores foram assim identificados:

A equipe de Auditoria Interna da EY Terco atua de forma integrada com todas as demais áreas de conhecimento e setores de nossa firma, oferecendo aos nossos clientes uma visão integrada dos riscos socioambientais que podem gerar oportunidades e/ou ameaças ao negócio:

• Executamos auditorias internas nas dimensões de governança, operação e desenvolvimento de produtos;

• Assessoramos na estratégia de emissões de gases de efeito estufa a partir do inventário de emissões;

• Identificamos oportunidades de redução de perdas nos processos operacionais;

• Avaliamos o nível de conformidade legal e os riscos a que a organização pode se expor;

• Avaliamos os riscos e passivos socioambientais.

Aumentar a credibilidade nas informações publicadas aos stakeholders externos;

Adicionar credibilidade ao processo de comunicação da organização;

Aumentar a confiança das informações utilizadas para a gestão;

Efetuar benchmark nas práticas da indústria;

Atestar a acurácia dos dados de emissão de carbono;

Melhorar a gestão por meio das observações do auditor;

Testar e evidenciar os processos existentes;

Cumprimento dos requisitos regulatórios;

Gerenciar riscos reputacionais nas informações públicas;

Verificar a cobertura dos relatórios;

Verificar as avaliações de materialidade;

Aumentar a confiança no sistema de gestão ambiental;

Gerenciar riscos da cadeia de suprimentos.

47%

10%

9%

7%

6%

4%

3%

3%

3%

2%

2%

1%

0%

10 Mudanças climáticas e sustentabilidadeAuditoria Interna

Mudanças climáticas e sustentabilidadeAuditoria Interna 11

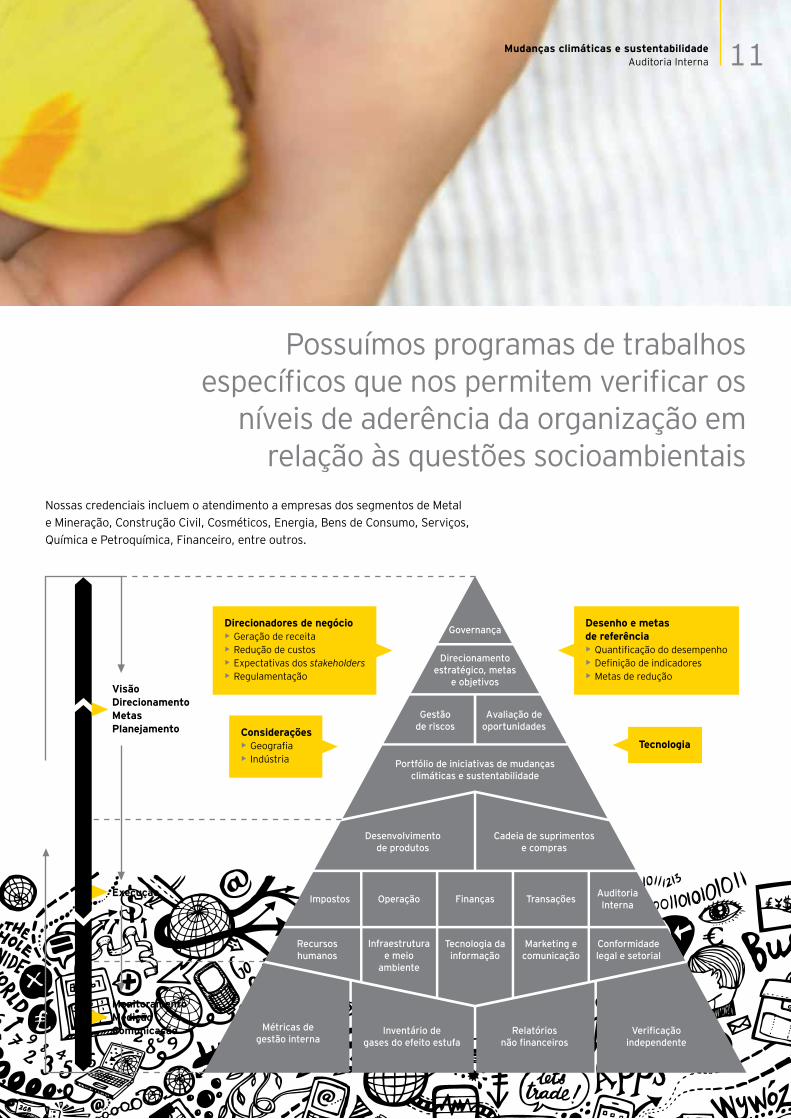

Possuímos programas de trabalhos específicos que nos permitem verificar os

níveis de aderência da organização em relação às questões socioambientais

Nossas credenciais incluem o atendimento a empresas dos segmentos de Metal e Mineração, Construção Civil, Cosméticos, Energia, Bens de Consumo, Serviços, Química e Petroquímica, Financeiro, entre outros.

Governança

Direcionamento estratégico, metas

e objetivos

Portfólio de iniciativas de mudanças climáticas e sustentabilidade

Desenvolvimento de produtos

Operação

Infraestrutura e meio

ambiente

Impostos

Recursos humanos

Métricas de gestão interna

Inventário de gases do efeito estufa

Relatórios não financeiros

Verificação independente

Auditoria Interna

Conformidade legal e setorial

Transações

Marketing e comunicação

Finanças

Tecnologia da informação

Cadeia de suprimentos e compras

Gestão de riscos

Avaliação de oportunidades

VisãoDirecionamentoMetasPlanejamento

Execução

MonitoramentoMediçãoComunicação

Direcionadores de negócio• Geração de receita• Redução de custos• Expectativas dos stakeholders• Regulamentação

Desenho e metas de referência• Quantificação do desempenho• Definição de indicadores• Metas de redução

Considerações• Geografia• Indústria

Tecnologia

Mudanças climáticas e sustentabilidadeAuditoria Interna 11

ey.com/betterworkingworld #BetterWorkingWorld

facebook | EYBrasiltwitter | EY_Brasillinkedin | ernstandyoung

EY Auditoria | Impostos | Transações Corporativas | Consultoria

Sobre a EY

A EY é líder global em serviços de Auditoria, Impostos, Transações Corporativas e Consultoria. Nossos insights e os serviços de qualidade que prestamos ajudam a criar confiança nos mercados de capitais e nas economias ao redor do mundo. Desenvolvemos líderes excepcionais que trabalham em equipe para cumprir nossos compromissos perante todas as partes interessadas. Com isso, desempenhamos papel fundamental na construção de um mundo de negócios melhor para nossas pessoas, nossos clientes e nossas comunidades.

No Brasil, a EY é a mais completa empresa de Auditoria, Impostos, Transações Corporativas e Consultoria, com 5.000 profissionais que dão suporte e atendimento a mais de 3.400 clientes de pequeno, médio e grande portes.

A EY Brasil é Apoiadora Oficial dos Jogos Olímpicos Rio 2016 e fornecedora exclusiva de serviços de Consultoria para o Comitê Organizador. O alinhamento dos valores do Movimento Olímpico e da EY foi decisivo nessa iniciativa.

EY refere-se à organização global e pode referir-se também a uma ou mais firmas-membro da Ernst & Young Global Limited (EYG), cada uma das quais é uma entidade legal independente. A Ernst & Young Global Limited, companhia privada constituída no Reino Unido e limitada por garantia, não presta serviços a clientes.

© 2014 EYGM Limited. Todos os direitos reservados.

ey.com.br