Embed Size (px)

Citation preview

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

NOÇÕES BÁSICAS DE CONTABILIDADE

Prof. Wanderson S. Paris, M.Eng. [email protected]

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

NOÇÕES DE CONTABILIDADE

• DEMONSTRAÇÃO DE RESULTADO

• BALANÇO PATRIMONIAL

• DEMONSTRAÇÃO DE RESULTADOS X ATIVIDADES EMPRESARIAIS

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

DEMONSTRAÇÃO DE RESULTADOS

Prof. Wanderson S. Paris, M.Eng. [email protected]

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

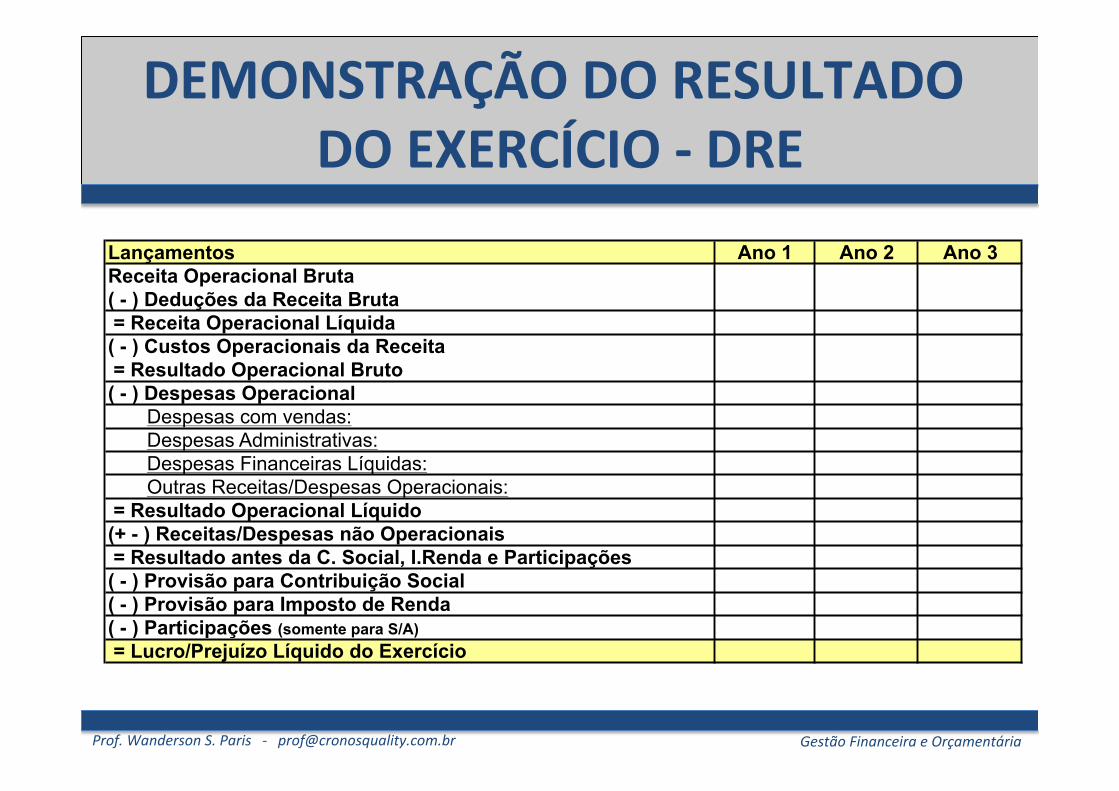

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO -‐ DRE

• A DRE é uma das principais peças contábeis, que demonstra ao seu final quanto a empresa gerou de lucro ou prejuízo no período.

• A diferença entre as receitas e as despesas resulta em lucro líquido.

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO -‐ DRE

Lançamentos Ano 1 Ano 2 Ano 3Receita Operacional Bruta( - ) Deduções da Receita Bruta = Receita Operacional Líquida( - ) Custos Operacionais da Receita = Resultado Operacional Bruto( - ) Despesas Operacional

Despesas com vendas:Despesas Administrativas:Despesas Financeiras Líquidas:Outras Receitas/Despesas Operacionais:

= Resultado Operacional Líquido(+ - ) Receitas/Despesas não Operacionais = Resultado antes da C. Social, I.Renda e Participações( - ) Provisão para Contribuição Social( - ) Provisão para Imposto de Renda( - ) Participações (somente para S/A) = Lucro/Prejuízo Líquido do Exercício

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO -‐ DRE

• A receita bruta corresponde ao valor total da nota fiscal (de venda de mercadorias ou serviços) que será cobrado dos clientes.

• Os impostos deduzem a receita bruta, sendo que existe somente quando existe a receita bruta e variam em função desta úlUma. As vendas canceladas se houver, anulam parte da receita bruta.

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO -‐ DRE

• A receita líquida é o valor da receita bruta deduzida dos impostos e vendas canceladas.

• O custo dos produtos vendidos corresponde à “parcela vendida” dos recursos consumidos para fabricar o produto. A parcela fabricada e não vendida está registrada como estoque no aUvo.

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO -‐ DRE

• As outras receitas e despesas operacionais são acessórias e estão demonstradas pelo valor líquido. As despesas operacionais são os gastos com vendas, administração e gerais.

• O lucro operacional antes dasreceitas e despesas financeiras reflete o valor gerado pelo negócio da empresa. A apuração deste valor tem significado importante para análise de gestão empresarial

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO -‐ DRE

• As receitas e despesas financeiras decorrem de transações de natureza financeira, tais como: receita ou despesa de variação cambial, juros aUvos ou passivos, descontos financeiros obUdos ou concedidos, e dependem do volume dos invesUmentos financeiros e dos emprésUmos, respecUvamente.

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO -‐ DRE

• A lei nr. 6404/76 (Lei das Sociedades Anônimas) considera lucro operacional o resultado apurado após as receitas e despesas financeiras.

• O lucro antes do Imposto de Renda serve de base de cálculo para o Imposto de Renda e Contribuição Social sobre o Lucro. Na práUca, o cálculo destes tributos é feito com base em lucro tributável, que pode ser diferente do lucro contábil.

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO -‐ DRE

• A provisão para Imposto de Renda e Contribuição Social indica os tributos a pagar, calculados sobre o lucro.

• Ao final, apresenta-‐se o lucro (ou prejuízo) líquido. Essa é a famosa “úlUma linha” (bofon line) da DRE. Nesta linha é medido o Resultsdo financeiro da empresa.

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

DEMONSTRAÇÃO DE RESULTADOS X ATIVIDADES EMPRESARIAIS

Prof. Wanderson S. Paris, M.Eng. [email protected]

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

Balanço Patrimonial

13

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

Balanço Patrimonial

14

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

BALANÇO PATRIMONIAL

Prof. Wanderson S. Paris, M.Eng. [email protected]

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

Balanço Patrimonial

• AUvo :: Bens e Direitos • Passivo :: Obrigações

16

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

Balanço Patrimonial

• Balanço Patrimonial Simplificado

17

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

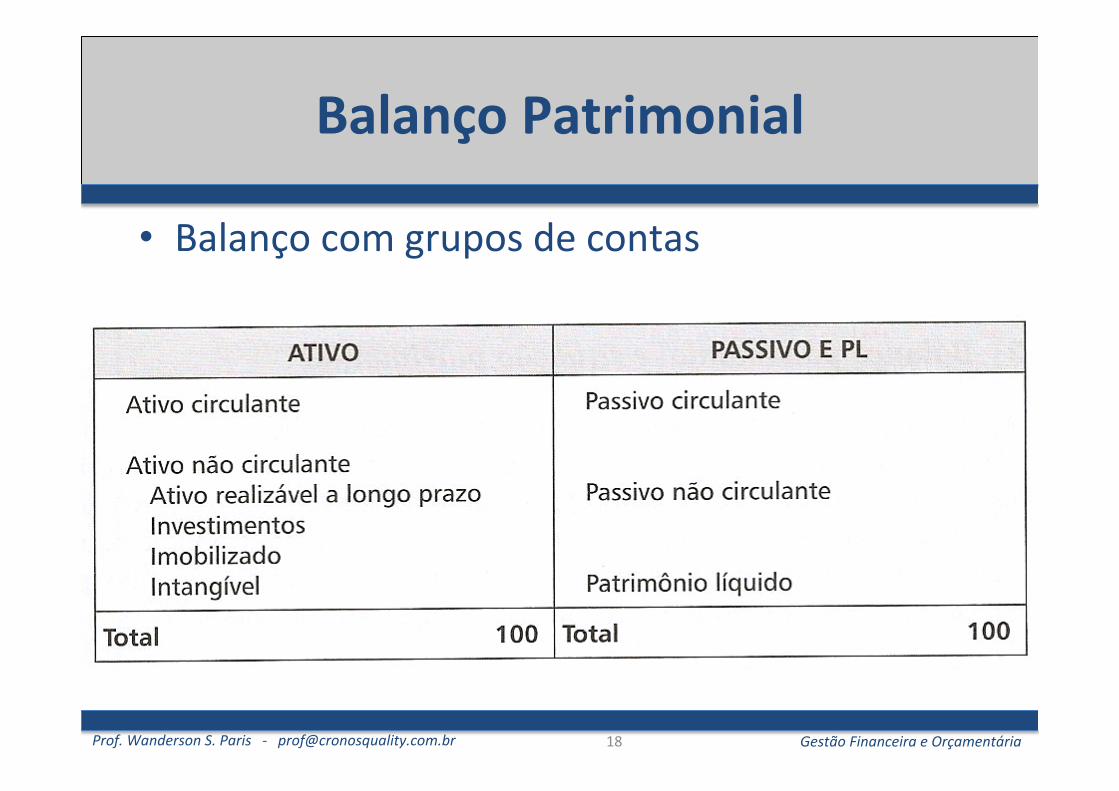

Balanço Patrimonial

• Balanço com grupos de contas

18

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

Balanço Patrimonial -‐ ATIVOS

• ABvos: Consistem nos bens, os direitos e as demais aplicações de recursos controlados pela empresa. Também consUtuem os aUvos os invesBmentos financeiros ou de qualquer espécie que a empresa fez e jtulos públicos ou privados que a empresa tem por receber.

19

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

Balanço Patrimonial -‐ ATIVOS

ABvo Circulante Composição básica:

1. Disponível 2. Clientes 3. Estoques

ABvo não Circulante Composição básica:

1. Realizável a longo prazo

2. InvesUmentos 3. Imobilizado 4. Intangível

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

Balanço Patrimonial -‐ PASSIVOS

• Passivos: Passivos compreendem as obrigações financeiras da empresa com o Estado, seus funcionários e com outras empresas.

21

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

Balanço Patrimonial -‐ PASSIVOS

Passivo Circulante Composição básica

1. EmprésUmos e Financiamentos

2. Fornecedores 3. Impostos a Recolher 4. Salários e Encargos

ABvo não Circulante Composição básica

1. EmprésUmos e Financiamentos

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

Balanço Patrimonial – PATR.LIQ.

• Patrimônio Liquido. Consiste na diferença dos ABvos ( posiUvos, relaUvos aos lucros e invesUmentos ) e dos Passivos ( negaUvos, relaUvos a pagamentos e dividas ), sendo assim o Patrimônio Liquido considerado o capital que a empresa efeUvamente tem disponível em caixa.

23

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

Balanço Patrimonial – PATR.LIQ.

Patrimônio Líquido Composição básica:

1. Capital 2. Reservas 3. Prejuízos acumulados

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

Balanço Patrimonial

• Situação Patrimonial posiUva

25

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

Balanço Patrimonial

• Situação Patrimonial nula

26

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

Balanço Patrimonial

• Situação Patrimonial negaUva

27

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

Análise das Demonstrações Contábeis

• Principais Indicadores Econômico-‐Financeiros: ü Liquidez e solvência ü Estrutura e endividamento ü AUvidade, eficiência e giro ü Análise do capital de giro ü LucraUvidade ü Retorno

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

Análise das Demonstrações Contábeis

Liquidez e solvência Os indicadores de liquidez e solvência possibilitam, principalmente, a avaliação da situação de curto prazo da empresa. Seus principais indicadores são: a. Liquidez Corrente => ILC = AC / PC b. Liquidez Seca => ILS = AC – E / PC c. Liquidez Geral => ILG = AC + ARLP / PC + PELP

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

Análise das Demonstrações Contábeis

NATURA COSMÉTICOS S.A.

BALANÇOS PATRIMONIAIS LEVANTADOS EM 31 DE DEZEMBRO DE 2010(Em milhares de reais - R$)

Nota NotaATIVOS explicativa 2010 2009 2010 2009 PASSIVOS E PATRIMÔNIO LÍQUIDO explicativa 2010 2009 2010 2009

CIRCULANTES CIRCULANTESCaixa e equivalentes de caixa 5 206.125 254.463 560.229 500.294 Empréstimos e financiamentos 15 60.086 469.590 226.595 569.366 Contas a receber de clientes 6 493.692 414.645 570.280 452.868 Fornecedores e outras contas a pagar 16 113.232 84.471 366.494 255.282 Estoques 7 185.092 94.338 571.525 509.551 Fornecedores - partes relacionadas 28.1. 246.589 211.591 - - Impostos a recuperar 8 34.799 93.760 101.464 191.195 Salários, participações nos resultados e encargos sociais 63.769 56.750 162.747 130.792 Partes relacionadas 28.1. 25.361 26.757 - - Obrigações tributárias 17 205.361 85.161 371.815 239.574 Outros créditos 52.470 27.620 66.399 62.454 Provisão para riscos tributários, cíveis e trabalhistas 18 - 1.465 - 1.465

Total dos ativos circulantes 997.539 911.583 1.869.897 1.716.362 Instrumentos financeiros derivativos 4.2. 3.340 6.869 4.061 8.652 Outras obrigações 54.471 26.339 64.747 30.219

NÃO CIRCULANTES Total dos passivos circulantes 746.848 942.236 1.196.459 1.235.350

Realizável a longo prazo:Impostos a recuperar 8 4.921 33.697 109.264 63.931 NÃO CIRCULANTESImposto de renda e contribuição social diferidos 9.a) 87.491 82.952 180.259 146.146 Empréstimos e financiamentos 15 368.356 25.707 465.068 134.992 Depósitos judiciais 10 289.070 187.656 337.007 232.354 Obrigações tributárias 17 169.912 113.383 209.316 150.280

Outros ativos não circulantes 11 20.052 90 44.904 7.429 Provisão para riscos tributários, cíveis e trabalhistas 18 53.282 54.384 73.784 71.432 Investimentos 12 1.099.188 1.000.600 - - Provisão para perdas em investimentos em controladas 12 - 565 - - Imobilizado 13 92.175 50.375 560.467 492.256 Provisão para plano de assistência médica 24.2. 13.123 2.384 19.742 9.342

Intangível 13 18.586 11.527 120.073 82.740 Total dos passivos não circulantes 604.673 196.423 767.910 366.046

Total dos ativos não circulantes 1.611.483 1.366.897 1.351.974 1.024.856 PATRIMÔNIO LÍQUIDO Capital social 19.a) 418.061 404.261 418.061 404.261 Reservas de capital 149.627 142.993 149.627 142.993 Reservas de lucros 282.944 253.693 282.944 253.693 Ações em tesouraria 19.c) (14) (14) (14) (14) Dividendo adicional proposto 19.b) 430.079 357.611 430.079 357.611 Outros resultados abrangentes (23.196) (18.723) (23.196) (18.723) Total do patrimônio líquido dos acionistas controladores 1.257.501 1.139.821 1.257.501 1.139.821 Participação dos não controladores no

patrimônio líquido das controladas - - 1 1 Total do patrimônio líquido 1.257.501 1.139.821 1.257.502 1.139.822

TOTAL DO ATIVO 2.609.022 2.278.480 3.221.871 2.741.218 TOTAL DOS PASSIVOS E PATRIMÔNIO LÍQUIDO 2.609.022 2.278.480 3.221.871 2.741.218

As notas explicativas são parte integrante das demonstrações contábeis.

Controladora (BR GAAP) Consolidado (BR GAAP e IFRS) Controladora (BR GAAP) Consolidado (BR GAAP e IFRS)

3

Prof. Wanderson S. Paris -‐ [email protected] Gestão Financeira e Orçamentária

Análise das Demonstrações Contábeis

LucraHvidade Em linhas gerais, os indicadores de lucraUvidade buscam evidenciar a relação entre as contas que compõem o resultado do exercício. a. Indicador de margem bruta – IMB => IMB = Lucro operac. bruto / Receita líqu. de vendas b. Indicador de margem Líquida – IML => IML = Lucro líqu. do exerc / Receitas líqu. de vendas