Embed Size (px)

Citation preview

NORMA DE PROCEDIMENTO FISCAL N. 025/2013

Publicada no DOE 8918, de 15.03.2013

Súmula: disciplina procedimentos e especificações técnicas e operacionais do Sistema RECOPI NACIONAL, conforme disposto no Convênio ICMS 9/2012.

O DIRETOR DA COORDENAÇÃO DA RECEITA DO ESTADO, no uso das atribuições que lhe confere o inciso X do art. 9º do Regimento da CRE, aprovado pela Resolução SEFA n. 88, de 15 de agosto de 2005, e com base no disposto no Convênio ICMS 9, de 30 de março de 2012, e no art. 645-N do RICMS aprovado pelo Decreto n. 6.080, de 28 de setembro de 2012, resolve:

CAPÍTULO IDO CREDENCIAMENTO

SEÇÃO IDO PRÉVIO RECONHECIMENTO DA NÃO INCIDÊNCIA

Art. 1º A não incidência do imposto nas operações realizadas com o papel destinado à impressão de livro, jornal ou periódico dependerá de prévio reconhecimento pela Secretaria da Fazenda, nos termos desta norma.

Art. 2º O prévio reconhecimento da não incidência do imposto somente será conferido às operações realizadas por contribuintes credenciados no Sistema Nacional de Reconhecimento e Controle das Operações com Papel Imune – RECOPI NACIONAL.Parágrafo único. O prévio reconhecimento nos termos desta norma será conferido sem prejuízo da verificação, a qualquer tempo, da regularidade das operações realizadas e da responsabilidade pelos tributos devidos por pessoa jurídica que, tendo adquirido papel beneficiado com a não incidência, der-lhe outra destinação, caracterizando desvio de finalidade.

Art. 3º O imposto incidirá sobre o papel não destinado à impressão de livro, jornal ou periódico, ainda que listado no Anexo Único.

SEÇÃO IIDO CREDENCIAMENTO NO RECOPI NACIONAL

Art. 4º O pedido de credenciamento dos contribuintes no Sistema RECOPI NACIONAL será realizado mediante acesso ao endereço eletrônico: https://www.fazenda.sp.gov.br/RECOPINACIONAL.

Art. 5º Ao efetuar o credenciamento, o contribuinte deverá informar os dados solicitados quando do acesso ao Sistema RECOPI NACIONAL, devendo imprimir, em 2 (duas) vias, o formulário gerado pelo sistema, que deverá ser apresentado na ARE - Agência da Receita Estadual de seu domicílio tributário, devidamente assinado pelo solicitante com firma reconhecida, instruído com os seguintes documentos: I - cópias dos documentos de identidade, de inscrição no CPF - Cadastro da Pessoa Física ou no Cadastro Nacional da Pessoa Jurídica - CNPJ e comprovante de residência de todas as pessoas que compõem o quadro societário da empresa; II - cópia do estatuto, do contrato social ou da inscrição de empresário, bem como das alterações posteriores, devidamente registrados e arquivados no órgão competente; III - cópia do documento de identidade e de inscrição no CPF - Cadastro da Pessoa Física da pessoa registrada no Sistema RECOPI NACIONAL na condição de responsável pelo credenciamento e registro das informações da empresa e de suas operações, acompanhada de instrumento original de procuração, se for o caso; IV - cópia do Registro Especial instituído pelo art. 1º da Lei Federal n. 11.945, de 4 de junho de 2009, concedido pela autoridade federal competente, ou do pedido de inscrição ou de renovação do Registro Especial protocolado na repartição federal competente, em concordância com a classificação de cada estabelecimento conforme previsto no § 1º deste artigo; V – demonstrativo, em quilogramas, por tipo de papel, de acordo com a codificação indicada no Anexo Único, das quantidades:

a) recebidas ou importadas a qualquer título com não incidência do imposto, nos 12 (doze) meses imediatamente anteriores ao pedido, referente a cada um dos estabelecimentos a serem credenciados segundo a classificação prevista no § 1º deste artigo;

b) remetidas a qualquer título com não incidência do imposto ou utilizadas na impressão de livro, jornal ou periódico, nos 12 (doze) meses imediatamente anteriores ao pedido, referente a cada um dos estabelecimentos a serem credenciados segundo a classificação prevista no § 1º deste artigo;

c) que cada estabelecimento a ser credenciado pretende receber, importar, remeter ou utilizar para impressão de livro, jornal ou periódico, mensalmente. § 1º Todos os estabelecimentos do contribuinte que realizarem operações com não incidência do imposto deverão ser cadastrados no Sistema RECOPI NACIONAL, com indicação de todas as atividades desenvolvidas, utilizando a seguinte classificação:

I - fabricante de papel (FP); II - usuário: empresa jornalística ou editora que explore a indústria de

livros, jornais ou periódicos (UP);

III - importador (IP); IV - distribuidor (DP); V - gráfica: impressor de livro, jornal ou periódico, que recebe papel de

terceiros ou o adquire com não incidência do imposto (GP); VI - convertedor: indústria que converte o formato de apresentação do

papel destinado à impressão de livro, jornal ou periódico (CP);VII - armazém geral ou depósito fechado (AP).

§ 2º A primeira via do pedido de credenciamento, acompanhada dos documentos de instrução, serão entregues, pessoalmente, na ARE do domicílio tributário do requerente, mediante protocolização no SID - Sistema Integrado de Documentos.§ 3º A autoridade fiscal poderá exigir outros documentos para aferir a veracidade e a consistência das informações prestadas, podendo, ainda, para tais fins, determinar a execução de diligências ou procedimento fiscal.

Art. 6º Compete à ARE:I - recepcionar e conferir a documentação constante do art. 5º;II - verificar no cadastro da Receita Federal do Brasil a situação da empresa, dos sócios pessoas físicas, dos sócios pessoas jurídicas e dos procuradores;III - verificar a existência de débito fiscal inscrito em Dívida Ativa, decorrente de auto de infração lavrado com a exigência do imposto em razão do desvio de finalidade do papel imune;IV - verificar a situação da empresa no Cadastro de Contribuintes do ICMS - CAD/ICMS;V - verificar se os sócios não participam de empresas canceladas no CAD/ICMS; VI - analisar a necessidade ou não de exigir outros documentos ou execução de diligência fiscal para aferir a consistência das informações prestadas, conforme previsão do § 3º do art. 5º;VII - efetuar o protocolo no SID, devolvendo a segunda via do pedido de credenciamento com o devido protocolo;VIII - elaborar informação circunstanciada acerca da instrução do pedido, encaminhando à DRR - Delegacia Regional da Receita, para elaboração do ato decisório previsto no art. 7º.

Art. 7º A competência decisória do credenciamento do contribuinte requerente será do Delegado Regional da Receita, podendo ser subdelegada.§ 1º O Delegado Regional da Receita ou o Auditor Fiscal por ele autorizado, acessará o Sistema RECOPI NACIONAL pelo link https://www.fazenda.sp.gov.br/recopinacional, utilizando seu certificado digital pessoal, onde efetuará o deferimento ou indeferimento do pedido.§ 2º A ciência do ato decisório será enviada ao endereço de e-mail do solicitante.§ 3º O pedido será indeferido, em relação a cada um dos estabelecimentos, conforme o caso, se constatada:

I - falta de apresentação de quaisquer documentos relacionados no art. 5º; II - falta de atendimento à exigência da autoridade fiscal, prevista no § 3º

do art. 5º;

III - existência de débito fiscal inscrito em Dívida Ativa, decorrente de auto de infração lavrado com a exigência do imposto em razão do desvio de finalidade do papel imune;

IV - situação irregular do contribuinte perante a Secretaria da Fazenda. § 4º Não será motivo para indeferimento do pedido de credenciamento no Sistema RECOPI NACIONAL a existência de débito fiscal, inscrito em Dívida Ativa, decorrente de auto de infração lavrado com a exigência do imposto em razão do desvio de finalidade do papel imune, caso esse débito:

I - seja objeto de parcelamento que esteja sendo regularmente cumprido;II - esteja garantido em execução fiscal, nos termos da legislação e a juízo

da Procuradoria Geral do Estado.§ 5º Na hipótese de indeferimento do pedido, o contribuinte será notificado da decisão, podendo interpor recurso dirigido ao Delegado Regional da Receita de seu domicílio tributário, no prazo de 15 (quinze) dias.

Art. 8º Deferido o pedido, será atribuído ao contribuinte um número de credenciamento no Sistema RECOPI NACIONAL válido para todos os estabelecimentos indicados na decisão. § 1º A inclusão de novos estabelecimentos do contribuinte credenciado ou a alteração dos respectivos dados cadastrais dependerá de pedido de averbação no Sistema RECOPI NACIONAL, que observará, no que couber, o disposto nos artigos 4º e 5º.§ 2º A exclusão de estabelecimentos dos contribuintes credenciados dar-se-á mediante registro da informação no Sistema RECOPI NACIONAL.

SEÇÃO IIIDO REGISTRO DAS OPERAÇÕES

Art. 9º A obtenção de número de registro de controle da operação no Sistema RECOPI NACIONAL é condição obrigatória para o prévio reconhecimento da não incidência do imposto sobre cada operação com papel destinado à impressão de livro, jornal ou periódico, por contribuinte credenciado. Parágrafo único. Na hipótese de operação:

I - realizada entre contribuintes estabelecidos em unidades federadas signatárias do Convênio ICMS 9/2012, desde que previamente credenciados, cabe ao remetente, anteriormente à ocorrência da operação, obter o número de registro de controle da operação no Sistema RECOPI NACIONAL;

II - de importação realizada por contribuinte credenciado, cabe a esse, até o momento anterior à realização da operação, obter o número de registro de controle da operação no Sistema RECOPI NACIONAL;

III - de remessa a contribuinte estabelecido em unidade federada não signatária do Convênio ICMS 9/2012, cabe ao estabelecimento remetente, devidamente credenciado, obter, em momento anterior à ocorrência da operação, o número de registro de controle da operação no Sistema RECOPI NACIONAL;

IV - de recebimento proveniente de contribuinte estabelecido em unidade

federada não signatária do Convênio ICMS 9/2012, cabe ao contribuinte estabelecido neste Estado, devidamente credenciado, obter, na entrada da mercadoria no estabelecimento, o número de registro de controle da operação no Sistema RECOPI NACIONAL.

Art. 10. A concessão de número de registro de controle no Sistema RECOPI NACIONAL será conferida precariamente, na operação:I - cujo montante exceda as quantidades mensais de papel para as quais foi deferido o credenciamento pela autoridade competente, conforme informação prestada nos termos da alínea “c” do inciso V do art. 5º;II - com tipo de papel não relacionado originalmente no pedido de credenciamento.Parágrafo único. A concessão de que trata este artigo:

I - dependerá de prévio pedido eletrônico de alteração das quantidades e tipos de papel originalmente declarados nos termos da alínea “c” do inciso V do art. 5º, formulado no próprio Sistema RECOPI NACIONAL;

II - ficará sujeita à convalidação pela autoridade fiscal que deferiu o credenciamento da empresa, que poderá exigir outros documentos para aferir a veracidade e a consistência das informações prestadas, podendo, ainda, para tais fins, determinar a execução de diligências ou procedimento fiscal.

SEÇÃO IVDA EMISSÃO DO DOCUMENTO FISCAL

Art. 11. No documento fiscal correspondente à operação com papel destinado à impressão de livro, jornal ou periódico, realizada nos termos desta norma, somente poderão constar as mercadorias e correspondentes quantidades para as quais foi concedido o número de registro de controle da operação no Sistema RECOPI NACIONAL.

Art. 12. Sem prejuízo dos demais requisitos previstos em legislação, na hipótese de operação de remessa ou de importação a qualquer título realizada por contribuinte estabelecido neste Estado, o número de registro de controle da operação concedido no Sistema RECOPI NACIONAL, deverá ser indicado no campo “Informações Complementares” da Nota Fiscal, modelo 1 ou 1-A, com a expressão “NÃO INCIDÊNCIA DO ICMS - CLÁUSULA PRIMEIRA DO CONVÊNIO ICMS 9/2012 - REGISTRO DE CONTROLE DA OPERAÇÃO NO SISTEMA RECOPI NACIONAL N.....”. Parágrafo único. Na hipótese de a operação ser acobertada por Nota Fiscal Eletrônica - NF-e, modelo 55, nos termos estabelecidos pela Secretaria da Fazenda, sem prejuízo dos demais requisitos previstos na legislação, a indicação a que se refere o “caput” será efetuada, tratando-se de contribuinte que emita essa NF-e por meio de:

I - “Emissor Gratuito de NF-e”: a) no campo “Nome do Campo”, da subpasta “Observações do

Contribuinte”, da pasta “Informações Adicionais”, a expressão “RECOPI

NACIONAL”; b) no campo “Observação”, da subpasta “Observações do Contribuinte”, da

pasta “Informações Adicionais”, o número de registro de controle da operação geradopelo Sistema RECOPI NACIONAL;

c) no campo “Código”, da subpasta “Dados”, da pasta “Produtos e Serviços”, o código do correspondente tipo de papel informado, nos termos do Anexo Único desta norma;

II - software próprio: a) no campo Z05 (xCampo), do sub-grupo Z04 (obsCont), do grupo Z

(Informações Adicionais da NF-e), a expressão “RECOPI NACIONAL”; b) no campo Z06 (xTexto), do sub-grupo Z04 (obsCont), do grupo Z

(Informações Adicionais da NF-e), o número de registro de controle da operação gerado pelo Sistema RECOPI NACIONAL;

c) no campo I05 (NCM), do sub-grupo I04 (xProd), do grupo I (Produtos e Serviços da NF-e), o código da NCM com 8 (oito) posições, do correspondente tipo de papel informado, nos termos do Anexo Único desta norma.

SEÇÃO VDA TRANSMISSÃO DO REGISTRO DA OPERAÇÃO

Art. 13. Relativamente à operação para a qual foi obtido número de registro de controle, o contribuinte deverá informar no Sistema RECOPI NACIONAL o número e a data de emissão do documento fiscal até o primeiro dia útil subsequente à data de sua obtenção, sendo que:I - na remessa, também deverá ser indicada a data da respectiva saída da mercadoria;II - no recebimento, também deverá ser indicada a data da respectiva entrada da mercadoria;III - na hipótese de importação, também deverá ser indicado o número da DI - Declaração de Importação.

SEÇÃO VIDA CONFIRMAÇÃO DA OPERAÇÃO PELO DESTINATÁRIO

Art. 14. O contribuinte destinatário paranaense, devidamente credenciado, deverá confirmar o recebimento da mercadoria no Sistema RECOPI NACIONAL, no prazo de 15 (quinze) dias contados da data da operação para a qual foi obtido o número de registro de controle pelo remetente, sob pena de serem bloqueados novos registros de controle para ambos os contribuintes relacionados na referida operação.§ 1º Na hipótese de:

I - entrada de mercadoria decorrente de operação de recebimento realizada nos termos desta norma, a confirmação da entrada dar-se-á no momento da obtenção do número de registro de controle da operação nos termos do item 4 do parágrafo único do art. 9º;

II - importação realizada nos termos desta norma, a confirmação da entrada da mercadoria no estabelecimento deverá ser registrada no Sistema RECOPI NACIONAL, no prazo de até 15 (quinze) dias contados da data da operação de importação para a qual foi obtido o número de registro de controle pelo importador, sob pena de serem bloqueados novos registros de controle para o contribuinte;

III - devolução realizada, nos termos do § 2º do art. 15, a confirmação do recebimento da mercadoria em devolução deverá ser registrada pelo contribuinte destinatário no Sistema RECOPI NACIONAL, no prazo de 15 (quinze) dias contados da data da operação de devolução, sob pena de serem bloqueados novos registros de controle para ambos os contribuintes relacionados na referida operação;

IV - recebimento fracionado nos termos do art. 17, a confirmação do recebimento da mercadoria deverá ser registrada no Sistema RECOPI NACIONAL, no prazo de 15 (quinze) dias contados da data da operação de recebimento fracionado, sob pena de serem bloqueados novos registros de controle para o contribuinte relacionado na referida operação;

V - retorno de industrialização nos termos do § 4º do art. 18, a confirmação do recebimento da mercadoria em retorno deverá ser registrada pelo contribuinte destinatário no Sistema RECOPI NACIONAL, no prazo de 15 (quinze) dias contados da data da operação de retorno, sob pena de serem bloqueados novos registros de controle para ambos os contribuintes relacionados na referida operação;

VI - retorno de mercadoria anteriormente remetida para armazém geral ou depósito fechado, a confirmação do recebimento da mercadoria em retorno deverá ser registrada pelo contribuinte destinatário no Sistema RECOPI NACIONAL, no prazo de 15 (quinze) dias contados da data da operação de retorno, sob pena de serem bloqueados novos registros de controle para ambos os contribuintes relacionados na referida operação. § 2º O desbloqueio para novos registros somente se dará quando:

I - da confirmação da operação pelo seu destinatário no Sistema RECOPI NACIONAL, nos termos desta norma;

II - da comprovação da operação pelo remetente contribuinte perante a autoridade fiscal competente;

III - do registro no Sistema RECOPI NACIONAL pelo remetente das informações relativas ao lançamento em documento fiscal do imposto devido em relação à operação bloqueada.§ 3º A fim de evitar o bloqueio para novos registros, o contribuinte remetente poderá comprovar a operação perante a autoridade fiscal.§ 4º Na hipótese de operação não identificada pelo contribuinte destinatário, mediante registro desta situação no sistema RECOPI NACIONAL, não se considera reconhecida a não incidência do imposto.

SEÇÃO VIIDO RETORNO, DA DEVOLUÇÃO E DO CANCELAMENTO

Art. 15. Nas hipóteses de retorno ou devolução, ainda que parcial, de papel anteriormente remetido com não incidência do imposto, bem como no cancelamento da operação, deverá ser efetuado registro em módulo próprio do Sistema RECOPI NACIONAL. § 1º Tratando-se de operação de retorno do papel que, por qualquer motivo, não tenha sido entregue ao destinatário, o contribuinte que originalmente o remeteu com não incidência do imposto deverá registrar a referida operação no Sistema RECOPI NACIONAL, mediante a indicação de “Retorno de Mercadoria”, com as seguintes informações:

I - o número de registro de controle da operação de remessa do papel que não foi entregue ao destinatário;

II - o número do documento fiscal de remessa;III - o número e a data do documento fiscal de retorno emitido pelo

contribuinte, em razão da entrada da mercadoria em seu estabelecimento.§ 2º Tratando-se de operação de devolução do papel, ainda que parcial, o contribuinte que a promover deverá:

I - informar no documento fiscal correspondente o número de registro de controle gerado para a operação original;

II - registrar a referida operação no Sistema RECOPI NACIONAL, mediante a indicação de “Devolver” ou “Devolver Aceito”, com as seguintes informações:

a) o número de registro de controle da operação de remessa original;b) o número do documento fiscal de remessa original;c) o número e a data de emissão do documento fiscal de devolução;d) as quantidades totais devolvidas, por tipo de papel, de acordo com a

codificação indicada no Anexo Único.§ 3º Tratando-se de operação de devolução do papel, o contribuinte que o receber deverá registrar a operação no Sistema RECOPI NACIONAL, mediante a indicação de “Recebimento de Devolução”, com as seguintes informações:

I - o número de registro de controle da operação de remessa original;II - o número do documento fiscal de remessa original;III - o número e a data de emissão do documento fiscal de devolução;IV - as quantidades totais devolvidas, por tipo de papel, de acordo com a

codificação indicada no Anexo Único. § 4º O cancelamento do número de registro de controle gerado no Sistema RECOPI NACIONAL, em razão de ter sido identificado erro na respectiva informação ou anulação da operação, antes da saída da mercadoria do estabelecimento, deverá ser registrado no Sistema RECOPI NACIONAL, mediante a indicação de “Cancelar”, com as seguintes informações:

I - o número de registro de controle da operação concedido anteriormente;II - o número e a data do documento fiscal emitido e cancelado, se for o

caso.§ 5º Na hipótese de operação na qual não ocorra a entrega da mercadoria ao destinatário, nem o seu retorno, ou retorno parcial ao estabelecimento de origem, em razão de sinistro de qualquer natureza, deverá ser efetuado registro no Sistema

RECOPI NACIONAL pelo remetente, no prazo de 15 (quinze) dias contados da data da operação, sob pena de serem bloqueados novos registros de controle para ambos os contribuintes relacionados na referida operação, mediante a indicação de “Sinistro”, com as seguintes informações:

I - o número de registro de controle da operação de remessa de papel;II - o número e a data do documento fiscal emitido na remessa de papel;III - as quantidades totais sinistradas, por tipo de papel, de acordo com a

codificação indicada no Anexo Único;IV - o número e a data do documento fiscal de retorno emitido pelo

contribuinte, em razão da entrada da mercadoria em seu estabelecimento.§ 6º Na situação prevista no § 5º, o imposto será devido, sendo seu débito lançado em livros próprios ou recolhido em Guia de Recolhimento do Estado do Paraná - GR-PR, se for o caso.

SEÇÃO VIIIDA REMESSA POR CONTA E ORDEM DE TERCEIRO

Art. 16. Na operação de venda a ordem deverá ser observado o seguinte:I - a indicação do número de registro de controle gerado pelo Sistema RECOPI NACIONAL nos documentos fiscais:

a) emitidos pelo adquirente original, em favor do destinatário, correspondentes à operação de venda;

b) relativos à remessa simbólica emitida pelo vendedor, em favor do adquirente original, correspondentes à operação de aquisição;II - a indicação do número de registro a que se refere a alínea “a” do inciso I no documento fiscal relativo à remessa por conta e ordem de terceiro.Parágrafo único. Deverá ser observado, no que couber, o disposto no inciso IV do parágrafo único do art. 9º, na hipótese de entrada de papel no estabelecimento:

I - do adquirente original, quando o vendedor remetente estiver estabelecido em unidade federada não signatária do Convênio ICMS 9/2012;

II - do destinatário, quando o adquirente original estiver estabelecido em unidade federada não signatária do Convênio ICMS 9/2012.

SEÇÃO IXDA REMESSA FRACIONADA

Art. 17. Na hipótese de operação de importação com transporte ou recebimento fracionados da mercadoria, o documento fiscal correspondente a cada operação fracionada deverá ser emitido nos termos do art. 11, nele se consignando o número de registro de controle gerado pelo Sistema RECOPI NACIONAL para a totalidade da importação, contendo as seguintes informações:I - o número de registro de controle da operação gerado para a totalidade da importação;

II - o número e a data do documento fiscal emitido para a totalidade da importação;III - o número e a data de cada documento fiscal emitido para acompanhar o transporte fracionado;IV - as quantidades totais, por tipo de papel, de acordo com a codificação indicada no Anexo Único, correspondente a cada documento fiscal emitido para acompanhar o transporte fracionado.

SEÇÃO XDA INDUSTRIALIZAÇÃO POR CONTA DE TERCEIRO

Art. 18. As disposições desta norma aplicam-se, no que couber, à operação de industrialização por conta de terceiro, de papel destinado à impressão de livro, jornal ou periódico. § 1º O estabelecimento industrializador, sem prejuízo da observância das demais obrigações previstas nesta norma, está sujeito ao credenciamento de que tratam os artigos 4º e 5º.§ 2º Na operação de remessa para industrialização e respectivo retorno ao estabelecimento de origem não se aplicarão as disposições do art. 9º.§ 3º A operação de remessa para industrialização deverá ser registrada em módulo próprio do Sistema RECOPI NACIONAL, mediante a indicação de “Operação de Remessa para Industrialização”. § 4º A operação de retorno do papel ao estabelecimento de origem, autor da encomenda, deverá ser registrada em módulo próprio do Sistema RECOPI NACIONAL, mediante a indicação de “Operação de Retorno de Industrialização”, com as seguintes informações:

I - o número e a data do documento fiscal emitido, nos termos da legislação pertinente, para a operação de retorno do papel ao estabelecimento de origem, autor da encomenda;

II - as quantidades totais, por tipo de papel, de acordo com a codificação indicada no Anexo Único:

a) recebidas para industrialização;b) efetivamente remetidas ao estabelecimento de origem;c) de resíduos ou perdas do processo de industrialização.

§ 5º Caso o estabelecimento industrializador utilize papel de sua propriedade, relacionado no Anexo Único, no processo de industrialização por conta de terceiro, deverá observar as disposições dos artigos 8º a 13, no que couber.§ 6º Na operação interestadual de industrialização por conta de terceiro, aplicar-se-ão, no que couber, as disposições dos incisos III e IV do parágrafo único do artigo 9º, sem prejuízo do contido neste artigo.§ 7º Salvo prorrogação autorizada pelo fisco nos termos da legislação estadual, decorrido o prazo de 180 (cento e oitenta) dias, contados da data da remessa para industrialização, sem que ocorra o retorno do papel ao estabelecimento de origem, autor da encomenda, será exigido o imposto devido por ocasião da saída.

SEÇÃO XIDA REMESSA PARA ARMAZÉM GERAL OU DEPÓSITO FECHADO

Art. 19. As disposições desta norma aplicam-se, no que couber, à operação de remessa para armazém geral ou depósito fechado, de papel destinado à impressão de livro, jornal ou periódico.§ 1º O armazém geral ou depósito fechado, sem prejuízo da observância das demais obrigações previstas nesta norma, estão sujeitos ao credenciamento de que tratam os artigos 4º e 5º.§ 2º Na operação de remessa para armazém geral ou depósito fechado e respectivo retorno ao estabelecimento de origem não se aplicarão as disposições do art. 9º. § 3º A operação de remessa para armazém geral ou depósito fechado deverá ser registrada em módulo próprio do Sistema RECOPI NACIONAL, mediante a indicação de “Operação de Remessa para Armazém Geral ou Depósito Fechado”.§ 4º A operação de retorno do papel ao estabelecimento de origem, autor da remessa, deverá ser registrada em módulo próprio do Sistema RECOPI NACIONAL, mediante a indicação de “Operação de Retorno de Armazém Geral ou Depósito Fechado”, com as seguintes informações:

I - o número e a data do documento fiscal emitido, nos termos de legislação específica, para a operação de retorno do papel ao estabelecimento de origem, autor da remessa;

II - as quantidades totais, por tipo de papel, de acordo com a codificação indicada no Anexo Único:

a) recebidas para armazenagem ou depósito;b) efetivamente remetidas ao estabelecimento de origem.

§ 5º Na operação interestadual de remessa para armazém geral ou depósito fechado e o seu respectivo retorno, aplicar-se-ão, no que couber, as disposições dos incisos III e IV do parágrafo único do art. 9º, sem prejuízo do disposto neste artigo.

CAPÍTULO IIDAS CONDIÇÕES ESPECÍFICAS

SEÇÃO IDA INFORMAÇÃO RELATIVA AOS ESTOQUES

Art. 20. O contribuinte credenciado deverá informar mensalmente, até o dia 15 do mês subsequente, relativamente a cada um dos estabelecimentos credenciados, mediante preenchimento de dados no módulo de controle de estoques do Sistema RECOPI NACIONAL, as quantidades totais, em quilogramas, por tipo de papel, de acordo com a codificação indicada no Anexo Único deste ato, relativas: I - ao saldo no final do período; II - às operações com papel imune que, posteriormente, apresentaram incidência do ICMS, em decorrência de sua utilização em finalidade diversa da impressão de livros, jornais ou periódicos;

III - às utilizações na impressão de livro, jornal ou periódico; IV - às eventuais conversões no formato de apresentação do papel, desde que o produto resultante tenha codificação distinta da original, nos termos do Anexo Único, mediante baixa no tipo de origem e inclusão no tipo resultante; V - aos resíduos, às perdas no processo de industrialização ou a outros eventos previstos no Sistema; VI - aos papéis anteriormente recebidos com incidência do imposto e que foram posteriormente utilizados na impressão de livro, jornal ou periódico. § 1º Quando do primeiro acesso para obtenção do número de registro de controle da operação ou para a confirmação de recebimento de mercadoria, nos termos dos artigos 9º ou 14, deverão ser informadas, mediante preenchimento dos campos próprios do módulo de controle de estoque, as quantidades totais, em quilogramas, por tipo de papel, de acordo com a codificação indicada no Anexo Único, relativas ao estoque existente no estabelecimento no dia imediatamente anterior ao do termo inicial dos efeitos desta norma. § 2º As quantidades totais referidas no inciso III deverão ser registradas, com a indicação da tiragem, em relação aos:

I - livros, identificados de acordo com o Número Internacional Padronizado - ISBN;

II - jornais ou periódicos, hipótese em que será informado o correspondente Número Internacional Normalizado para Publicações Seriadas - ISSN, se adotado.§ 3º Na hipótese de operação de industrialização por conta de terceiro, as informações de que trata este artigo serão segregadas:

I - no estabelecimento de origem, autor da encomenda, para as mercadorias em poder de terceiros;

II - no estabelecimento industrializador situado em unidade federada signatária do Convênio ICMS 9/2012, para as mercadorias de terceiros em seu poder.§ 4º O estabelecimento com atividade exclusiva de fabricante de papel (FP) está dispensado da prestação das informações previstas neste artigo. § 5º Identificada inobservância da obrigação prevista neste artigo, a critério da autoridade fiscal, poderá ser bloqueado o credenciamento da empresa no Sistema RECOPI NACIONAL, até o seu cumprimento. § 6º Na hipótese de operação com armazém geral ou depósito fechado, as informações de que trata este artigo serão segregadas:

I - no estabelecimento de origem, autor do depósito, para as mercadorias em poder de armazém geral ou depósito fechado;

II - no armazém geral ou depósito fechado, para as mercadorias de terceiros em seu poder.

Art. 21. A partir da data de produção de efeitos desta norma, relativamente ao papel destinado à impressão de livro, jornal ou periódico que estiver em armazém geral ou depósito fechado ou em poder de terceiro para industrialização, deverá ser obtido o número de registro de controle no Sistema RECOPI NACIONAL.Parágrafo único. Poderá ser utilizado para fins de registro o número do último

documento fiscal que acobertou a operação com a mercadoria, em se tratando de saldo.

SEÇÃO II DO DESCREDENCIAMENTO DE OFÍCIO

Art. 22. A autoridade fiscal promoverá o descredenciamento do contribuinte no Sistema RECOPI NACIONAL na hipótese de: I - constatação de que qualquer dos estabelecimentos credenciados se encontra em situação irregular perante a Secretaria da Fazenda;II - existência de débito fiscal inscrito em Dívida Ativa, decorrente de auto de infração lavrado com a exigência do imposto em razão do desvio de finalidade do papel imune, ressalvado o disposto no § 4º do art. 7º; III - constatação de que o contribuinte não adotou a providência necessária para regularização de obrigações pendentes, no prazo de 60 (sessenta) dias contados da data do bloqueio no Sistema RECOPI NACIONAL efetuado nos termos do art. 14.

SEÇÃO IIIDA TRANSMISSÃO ELETRÔNICA EM LOTES

Art. 23. Os procedimentos previstos nos artigos 9º, 13, 14, 15, 17, 18 e 20 poderão ser realizados por meio de transmissão eletrônica de dados em lotes, com assinatura digital certificada por entidade credenciada pela Infra-estrutura de Chaves Públicas Brasileira - ICP-Brasil, contendo o número de inscrição no CNPJ do contribuinte, observadas as instruções constantes no Manual do Usuário disponibilizado no endereço eletrônico https://www.fazenda.sp.gov.br/RECOPINACIONAL.

SEÇÃO IVNO DESEMBARAÇO DO PAPEL IMPORTADO

Art. 24. O contribuinte importador de papel imune, além de atender o disposto no art. 12, deverá informar, na “Guia de Liberação de Mercadoria Estrangeira sem Comprovação do Recolhimento do ICMS”, o número de registro de controle da operação obtido no Sistema RECOPI NACIONAL, conforme inciso II do parágrafo único do art. 9º.Parágrafo único. O Auditor Fiscal, além das conferências próprias descritas na NPF - Norma de Procedimento Fiscal n. 064/2004, deverá verificar a existência do número de registro de controle do Sistema RECOPI NACIONAL.

Art. 25 O disposto nesta norma de procedimento aplica-se aos fatos geradores ocorridos a partir de 1º de maio de 2013.

Art. 26 Esta norma de procedimento entra em vigor na data da sua publicação, produzindo efeitos, relativamente: I - aos artigos 3º a 8º, a partir de 1º de março de 2013; II - aos demais artigos, a partir de 1º de maio de 2013.

COORDENAÇÃO DA RECEITA DO ESTADO, Curitiba, em 13 de março de 2013.

Leonildo PratiDiretor Substituto - CRE/GABResolução SEFA N. 012/2013

ANEXO ÚNICO

ITEM NCM Descrição

1 48010010

De peso inferior ou igual a 57g/m2, em que 65% ou

mais, em peso, do conteúdo total de fibras seja

constituído por fibras de madeiras obtidas por

processo mecânico

2 48010090 Outros

3 48021000 Papel e cartão feitos à mão (folha a folha)

4 48022010

Em tiras ou rolos de largura não superior a 15cm ou

em folhas nas quais nenhum lado exceda 360mm,

quando não dobradas

5 48022090 Outros

6 48024010

Em tiras ou rolos de largura não superior a 15cm ou

em folhas nas quais nenhum lado exceda 360mm,

quando não dobradas

7 48024090 Outros

8 48025410

Em tiras ou rolos de largura não superior a 15cm ou

em folhas nas quais nenhum lado exceda 360mm,

quando não dobradas

9 48025491

Fabricado principalmente a partir de pasta

branqueada ou pasta obtida por um processo

mecânico, de peso inferior a 19g/m2

10 48025499 Outros

11 48025510 De largura não superior a 15cm

12 48025591 De desenho

13 48025592 Kraft

14 48025599 Outros

15 48025610Nas quais nenhum lado exceda 360mm, quando não

dobradas

16 48025692De desenho

17 48025693 Kraft

18 48025699 Outros

19 48025710

Em tiras de largura não superior a 15cm ou em

folhas nas quais nenhum lado exceda 360mm,

quando não dobradas

20 48025792 De desenho

21 48025793 Kraft

22 48025799 Outros

23 48025810

Em tiras ou rolos de largura não superior a 15cm ou

em folhas nas quais nenhum lado exceda 360mm,

quando não dobradas

24 48025891 De desenho

25 48025892 Kraft

26 48025899 Outros

27 48026110 De largura não superior a 15cm

28 48026191

De peso inferior ou igual a 57g/m2, em que 65% ou

mais, em peso, do conteúdo total de fibras seja

constituído por fibras de madeiras obtidas por

processo mecânico

29 48026192 Kraft

30 48026199 Outros

31 48026210Nas quais nenhum lado exceda 360mm, quando não

dobradas

32 48026291

De peso inferior ou igual a 57g/m2, em que 65% ou

mais, em peso, do conteúdo total de fibras seja

constituído por fibras de madeiras obtidas por

processo mecânico

33 48026292 Kraft

34 48026299 Outros

35 Outros Em tiras de largura não superior a 15cm ou em

folhas nas quais nenhum lado exceda 360mm,

quando não dobradas

36 48026991

De peso inferior ou igual a 57g/m2, em que 65% ou

mais, em peso, do conteúdo total de fibras seja

constituído por fibras de madeiras obtidas por

processo mecânico

37 48026992 Kraft

38 48026999 Outros

39 48041100 Crus

40 48041900 Outros

41 48042100 Crus

42 48042900 Outros

43 48043110De rigidez dielétrica superior ou igual a 600V

(método ASTM D 202 ou equivalente)

44 48043190 Outros

45 48043910De rigidez dielétrica superior ou igual a 600V

(método ASTM D 202 ou equivalente)

46 48043990 Outros

47 48044100 Crus

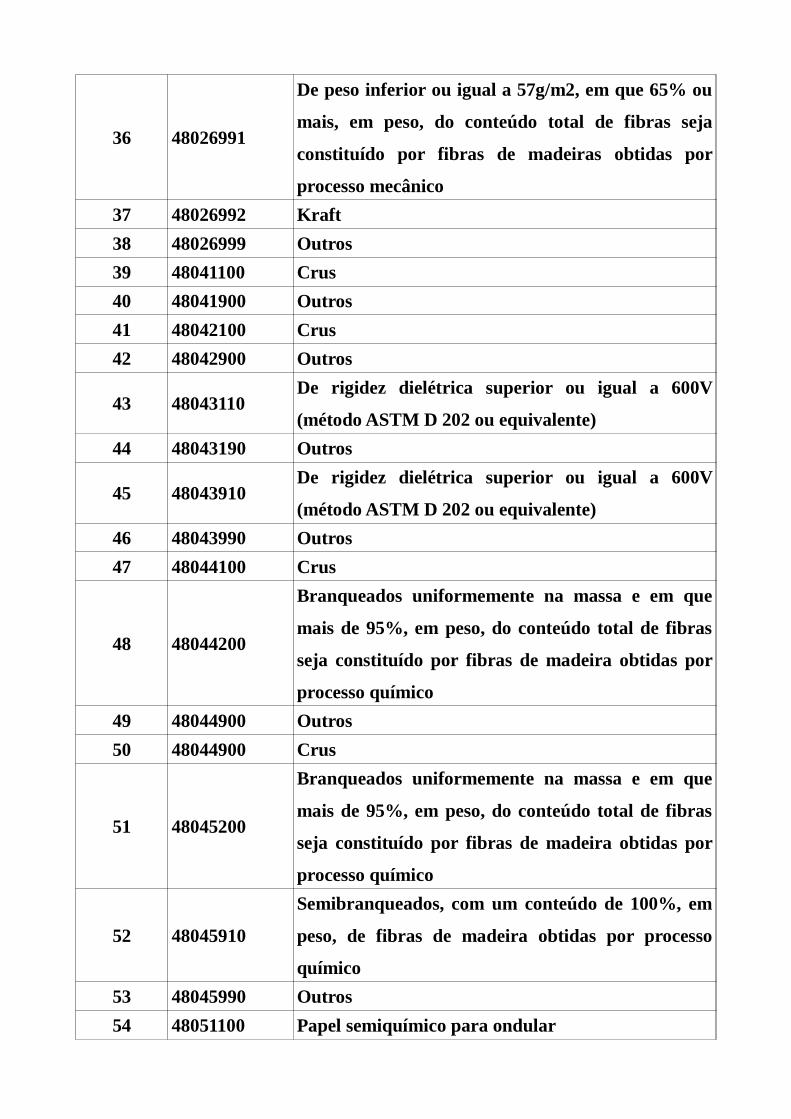

48 48044200

Branqueados uniformemente na massa e em que

mais de 95%, em peso, do conteúdo total de fibras

seja constituído por fibras de madeira obtidas por

processo químico

49 48044900 Outros

50 48044900 Crus

51 48045200

Branqueados uniformemente na massa e em que

mais de 95%, em peso, do conteúdo total de fibras

seja constituído por fibras de madeira obtidas por

processo químico

52 48045910

Semibranqueados, com um conteúdo de 100%, em

peso, de fibras de madeira obtidas por processo

químico

53 48045990 Outros

54 48051100 Papel semiquímico para ondular

55 48051200 Papel palha para ondular

56 48051900 Outros

57 48052400 De peso não superior a 150g/m2

58 48052500 De peso superior a 150g/m2

59 48053000 Papel sulfite para embalagem

60 48054010

De peso superior a 15g/m2 e inferior ou igual a

25g/m2, com um conteúdo de fibras sintéticas

termossoldáveis superior ou igual a 20% e inferior

ou igual a 25%, em peso, do conteúdo total de fibras

61 48054090 Outros

62 48055000 Papel-feltro e cartão-feltro, papel e cartão lanosos

63 48059100 De peso não superior a 150g/m2

64 48059210 Com fibras de vidro

65 48059290 Outros

66 48059300 De peso igual ou superior a 225g/m2

67 48061000Papel-pergaminho vegetal e cartão-pergaminho

vegetal (sulfurizados)

68 48062000 Papel impermeável a gorduras

69 48063000 Papel vegetal

70 48064000Papel cristal e outros papéis calandrados

transparentes ou translúcidos

71 48070000

Papel e cartão obtidos por colagem de folhas planas

sobrepostas, não revestidos na superfície nem

impregnados, mesmo reforçados interiormente, em

rolos ou em folhas.

72 48081000 Papel e cartão ondulados, mesmo perfurados

73 48082000

Papel Kraft para sacos de grande capacidade,

encrespado ou plissado, mesmo gofrado, estampado

ou perfurado

74 48083000 Outros papéis Kraft, encrespados ou plissados,

mesmo gofrados, estampados ou perfurados

75 48089000 Outros

76 48101310 De largura não superior a 15cm

77 48101381 Metalizados

78 48101382 Baritados (revestidos de óxido ou sulfato de bário)

79 48101389 Outros

80 48101390 Outros

81 48101410Nas quais nenhum lado exceda 360mm, quando não

dobradas

82 48101481 Metalizados

83 48101482 Baritados (revestidos de óxido ou sulfato de bário)

84 48101489 Outros

85 48101490 Outros

86 48101910

Em tiras de largura não superior a 15cm ou em

folhas nas quais nenhum lado exceda 360mm,

quando não dobradas

87 48101981 Metalizados

88 48101982 Baritados (revestidos de óxido ou sulfato de bário)

89 48101989 Outros

90 48101990 Outros

91 48102210

Em tiras ou rolos de largura não superior a 15cm ou

em folhas nas quais nenhum lado exceda 360mm,

quando não dobradas

92 48102290 Outros

93 48102910

Em tiras ou rolos de largura não superior a 15cm ou

em folhas nas quais nenhum lado exceda 360mm,

quando não dobradas

94 48102990 Outros

95 48103110

Em tiras ou rolos de largura não superior a 15cm ou

em folhas nas quais nenhum lado exceda 360mm,

quando não dobradas

96

48103190 Outros

9748103210

Em tiras ou rolos de largura não superior a 15cm ou

em folhas nas quais nenhum lado exceda 360mm,

quando não dobradas

98 48103290 Outros

99 48103910

Em tiras ou rolos de largura não superior a 15cm ou

em folhas nas quais nenhum lado exceda 360mm,

quando não dobradas

100 48103990 Outros

101 48109210

Em tiras ou rolos de largura não superior a 15cm ou

em folhas nas quais nenhum lado exceda 360mm,

quando não dobradas

102 48109290 Outros

103 48109910

Em tiras ou rolos de largura não superior a 15cm ou

em folhas nas quais nenhum lado exceda 360mm,

quando não dobradas

104 48109990 Outros

105 48111010

Em tiras ou rolos de largura não superior a 15cm ou

em folhas nas quais nenhum lado exceda 360mm,

quando não dobradas

106 48111090 Outros

107 48114110

Em tiras ou rolos de largura não superior a 15cm ou

em folhas nas quais nenhum lado exceda 360mm,

quando não dobradas

108 48114190 Outros

109 48114910

Em tiras ou rolos de largura não superior a 15cm ou

em folhas nas quais nenhum lado exceda 360mm,

quando não dobradas

110 48114990

Outros

111 48115110

Em tiras ou rolos de largura não superior a 15cm ou

em folhas nas quais nenhum lado exceda 360mm,

quando não dobradas

112 48115121 De silicone

113 48115122 De polietileno, estratificado com alumínio, impresso

114 48115123De polietileno ou polipropileno, em ambas as faces,

base para papel fotográfico

115 48115129 Outros

116 48115130 Outros, impregnados

117 48115910

Em tiras ou rolos de largura não superior a 15cm ou

em folhas nas quais nenhum lado exceda 360mm,

quando não dobradas

118 48115921De polietileno ou polipropileno, em ambas as faces,

base para papel fotográfico

119 48115922 De silicone

120 48115923 De polietileno, estratificado com alumínio, impresso

121 48115929 Outros

122 48115930 Outros, impregnados

123 48116010

Em tiras ou rolos de largura não superior a 15cm ou

em folhas nas quais nenhum lado exceda 360mm,

quando não dobradas

124 48116090 Outros

125 48119010

Em tiras ou rolos de largura não superior a 15cm ou

em folhas nas quais nenhum lado exceda 360mm,

quando não dobradas

126 48119090 Outros

127 48239091Em tiras ou rolos de largura superior a 15cm mas

não superior a 36cm

128 48239099 Outros