Embed Size (px)

Citation preview

DESPESA QUANTO A AFETAÇÃO

PATRIMONIAL

DESPESA

EFETIVA NÃO-EFETIVA

Classificação patrimonial pela Lei 4.320/64

ART. 105(Enfoque Orçamentário)

ATIVO PASSIVO

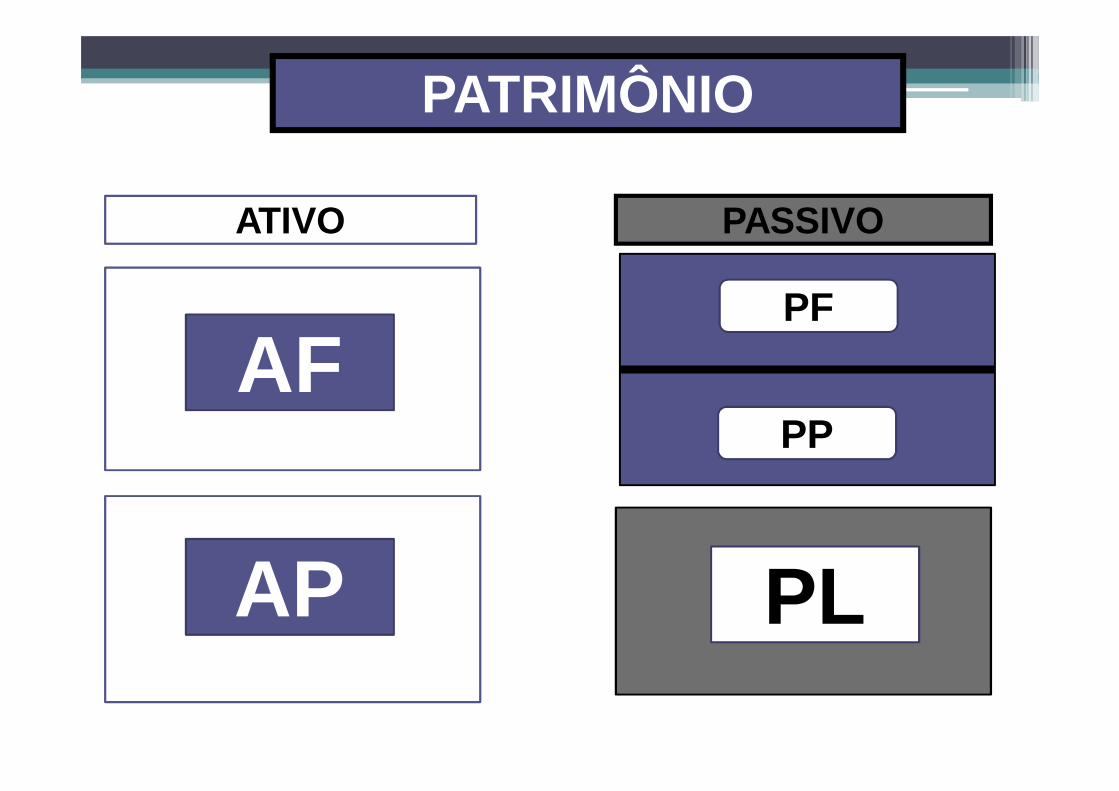

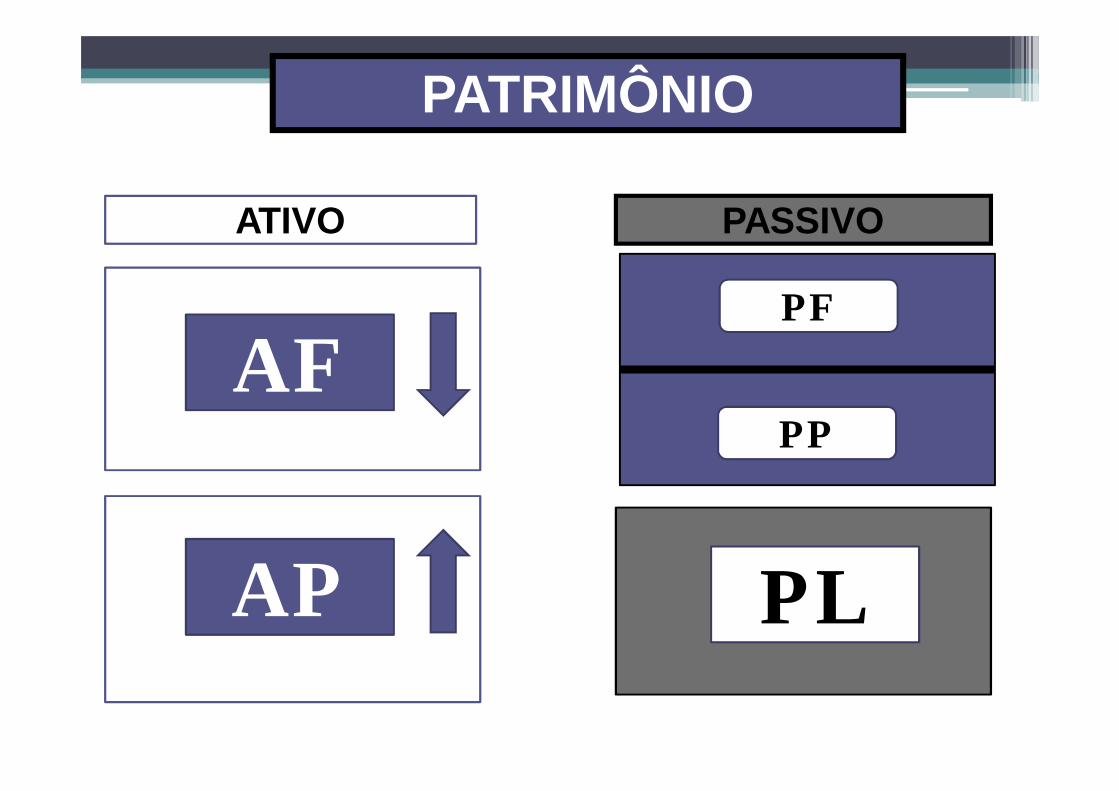

PATRIMÔNIO

ATIVO PASSIVO

AF

AP

PATRIMÔNIO

ATIVO PASSIVO

AF

AP

PF

PP

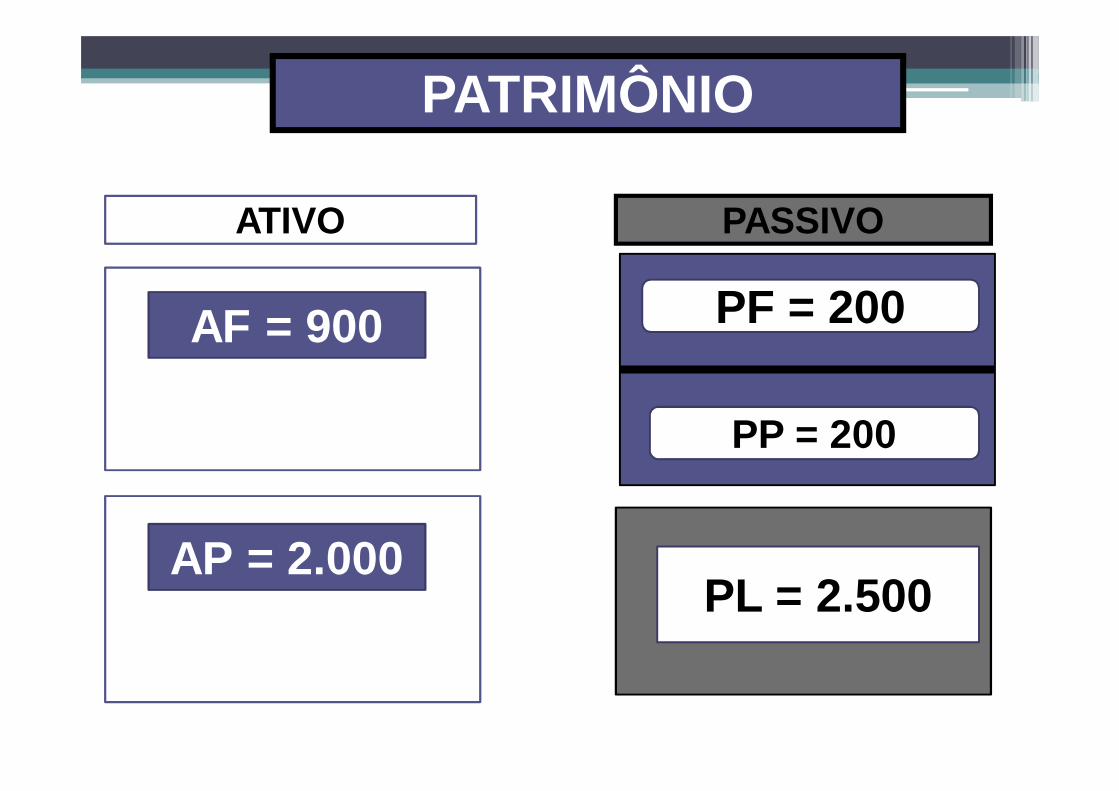

PATRIMÔNIO

ATIVO PASSIVO

AF

AP PL

PF

PP

PATRIMÔNIO

DO

EFETIVA NÃO-EFETIVA

DEO

NÃO-EFETIVA

DO

EFETIVA

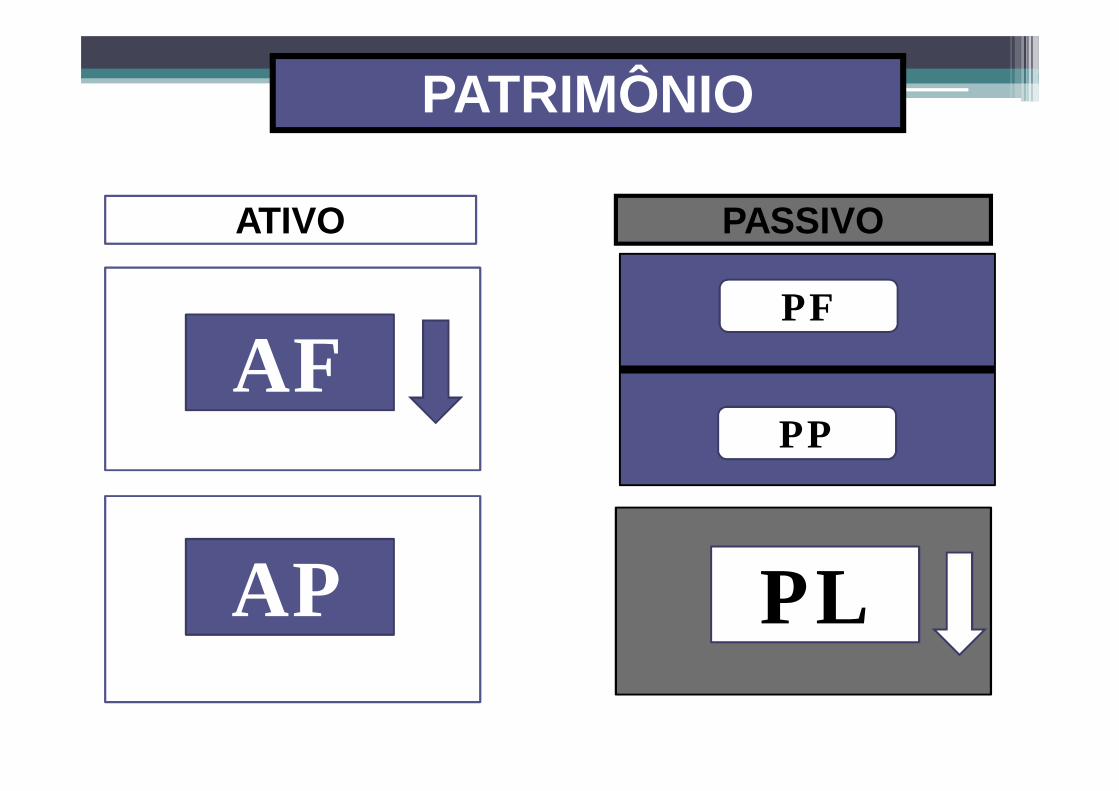

Há necessidade de se distinguir adespesa orçamentária EFETIVA dasdemais – NÃO-EFETIVAS.

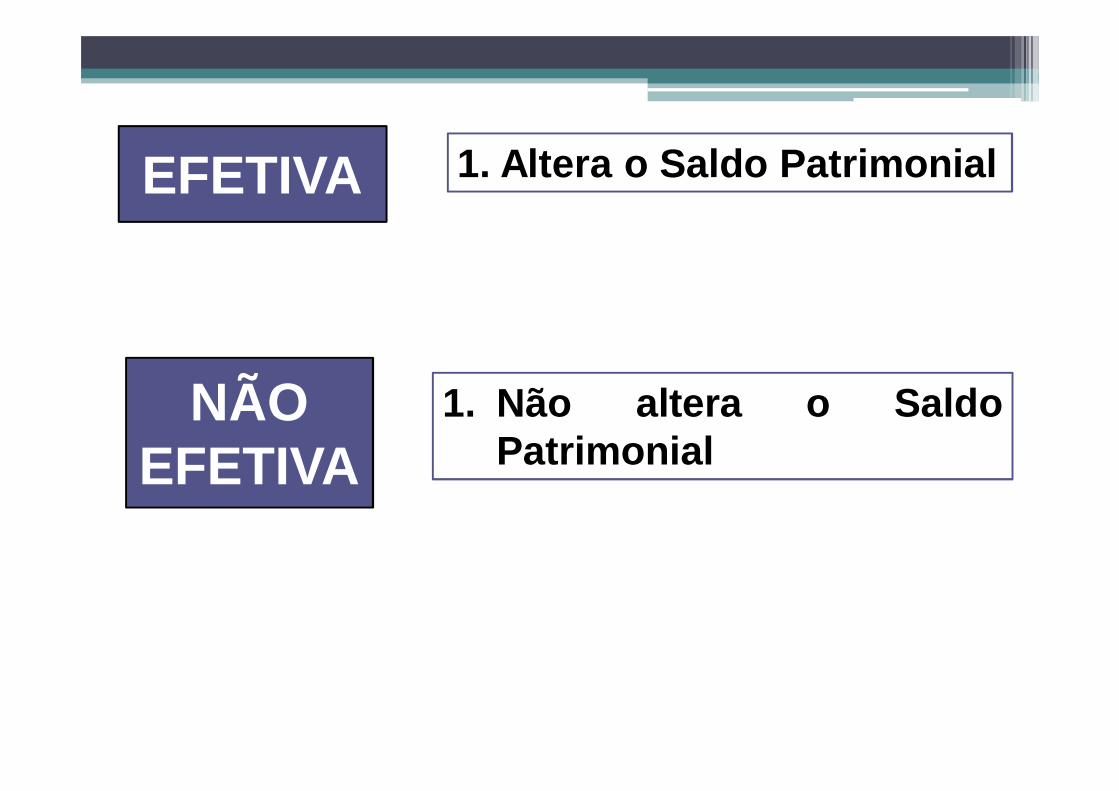

Despesa Orçamentária Efetiva – aquelaque, no momento da sua realização,reduz o patrimônio líquido da entidade.Constitui fato contábil modificativodiminutivo, são caracterizadas, portanto,pela diminuição do patrimônio líquido.

DESPESA EFETIVA

PL

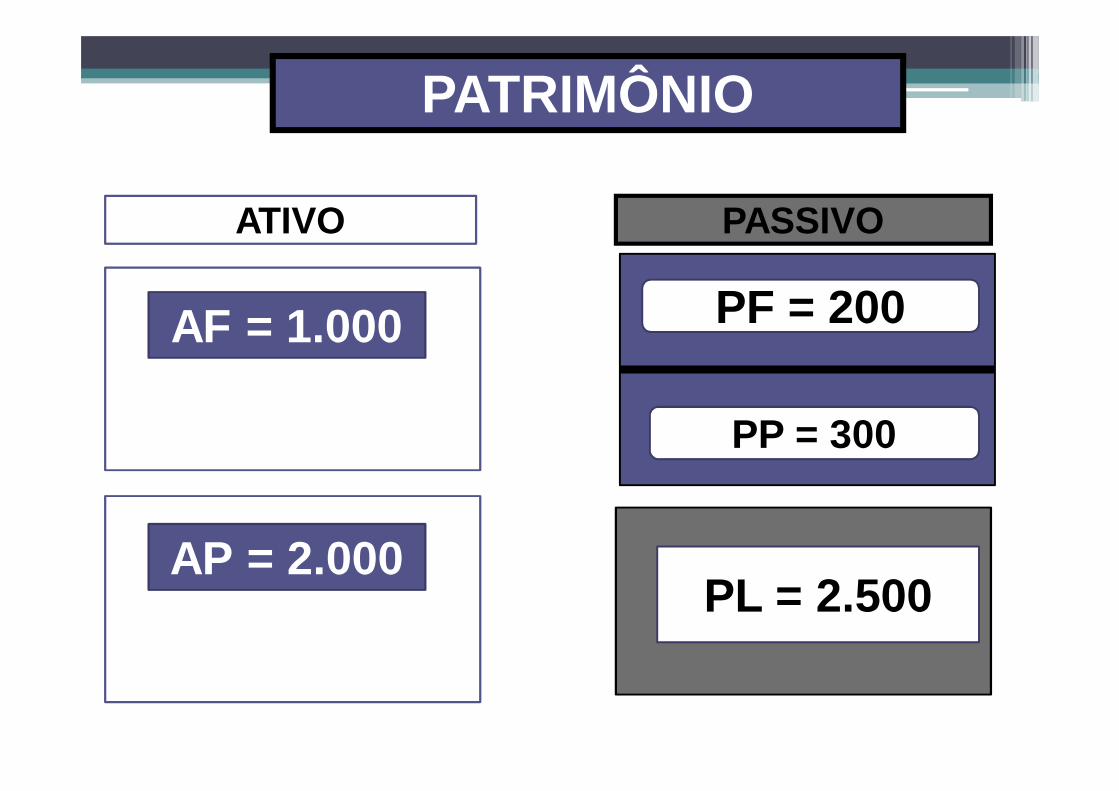

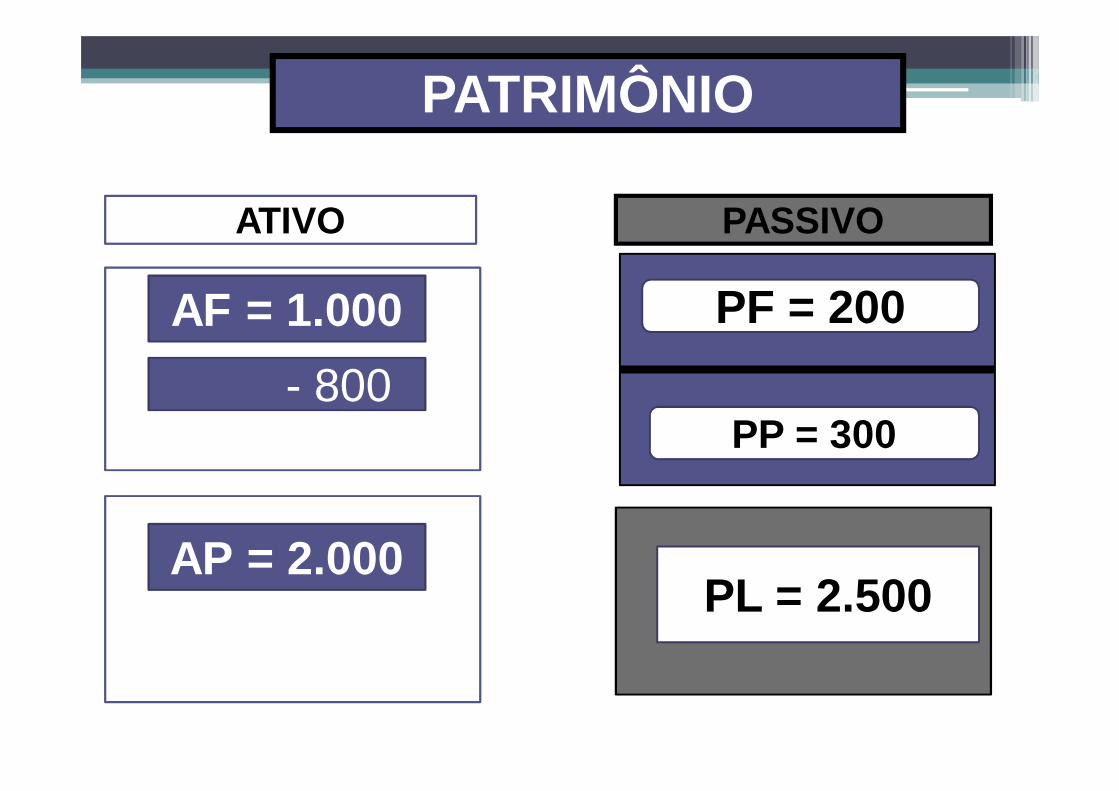

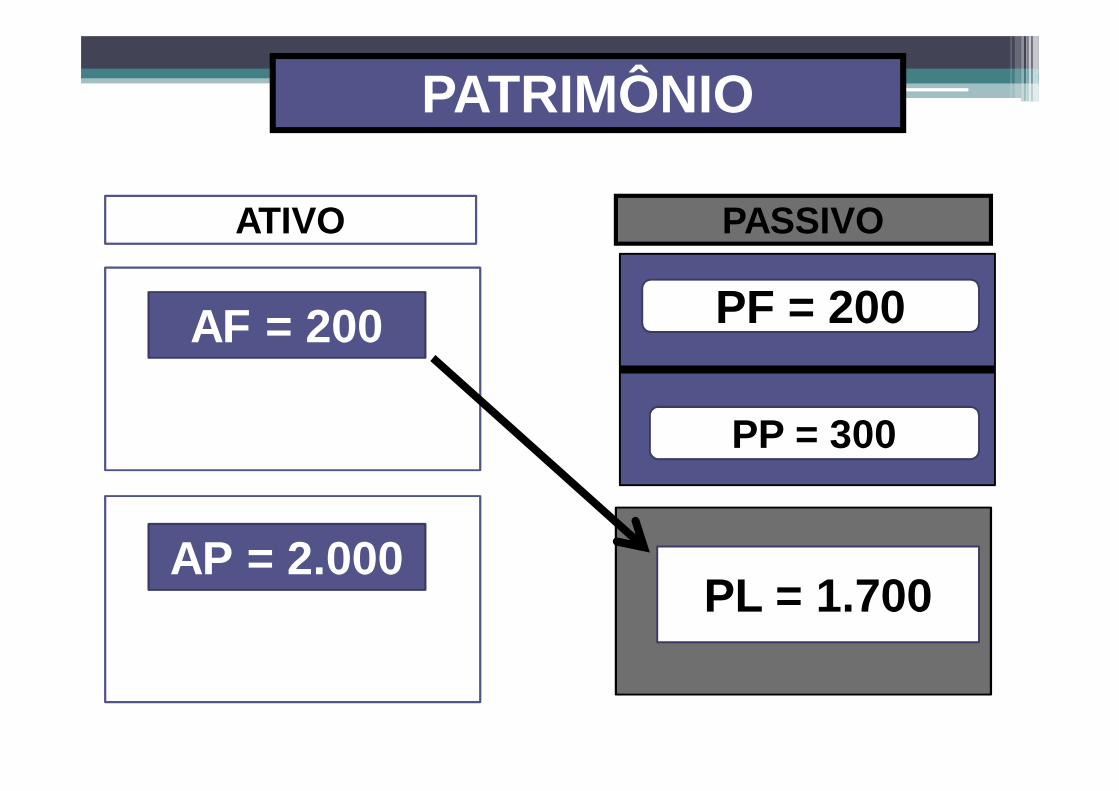

EXEMPLO DE DESPESA ORÇAMENTÁRIA EFETIVA

PAGAMENTO DE PESSOAL$ 800

ATIVO PASSIVO

AF = 1.000

PL = 2.500

PF = 200

PP = 300

AP = 2.000

PATRIMÔNIO

ATIVO PASSIVO

AF = 1.000

PL = 2.500

PF = 200

PP = 300

AP = 2.000

- 800

PATRIMÔNIO

ATIVO PASSIVO

AF = 200

PL = 1.700

PF = 200

PP = 300

AP = 2.000

PATRIMÔNIO

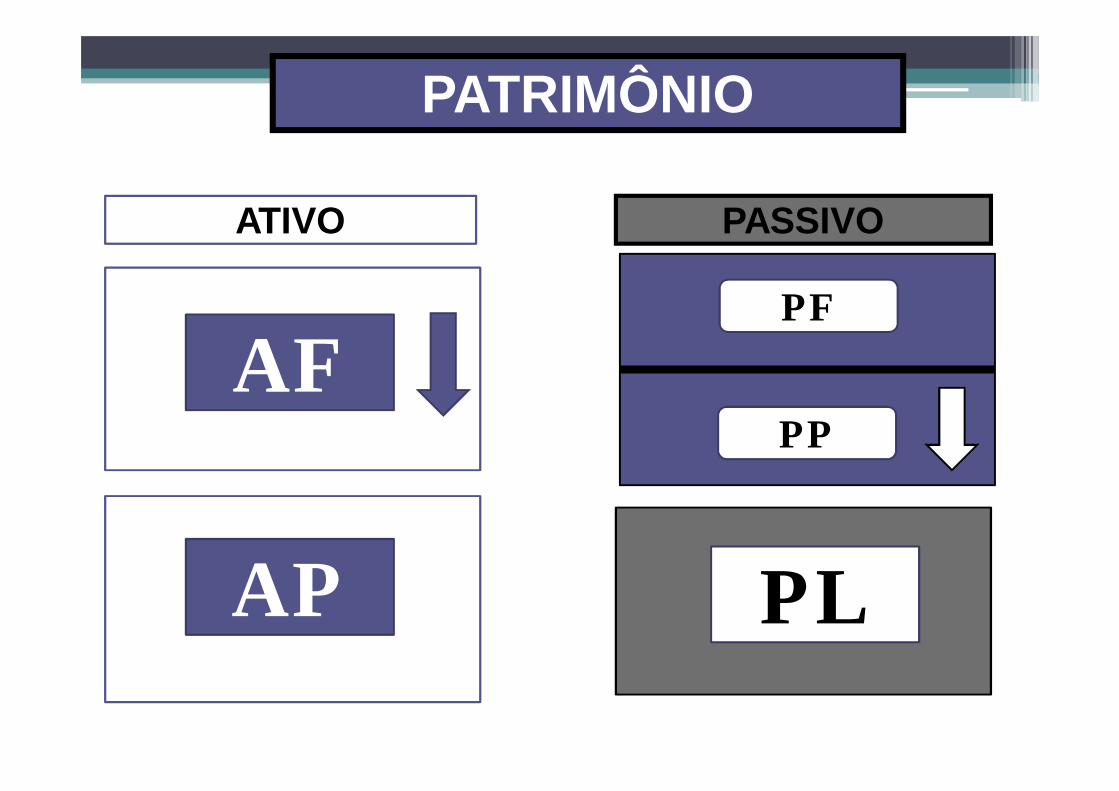

ATIVO PASSIVO

AF

AP PL

PF

PP

PATRIMÔNIO

DO

NÃO-EFETIVA

Despesa Orçamentária Não-Efetiva –aquela que, no momento da suarealização, não reduz o patrimôniolíquido da entidade e constitui fatocontábil permutativo.

São aquelas que sempre ocorrem pormutação patrimonial, ou seja, opatrimônio líquido não se altera.

DESPESA NÃO EFETIVAOU POR MUTAÇÃO

PL

EXEMPLO DE DESPESAORÇAMENTÁRIA

NÃO -EFETIVA

AQUISIÇÃO DE BENS$ 300

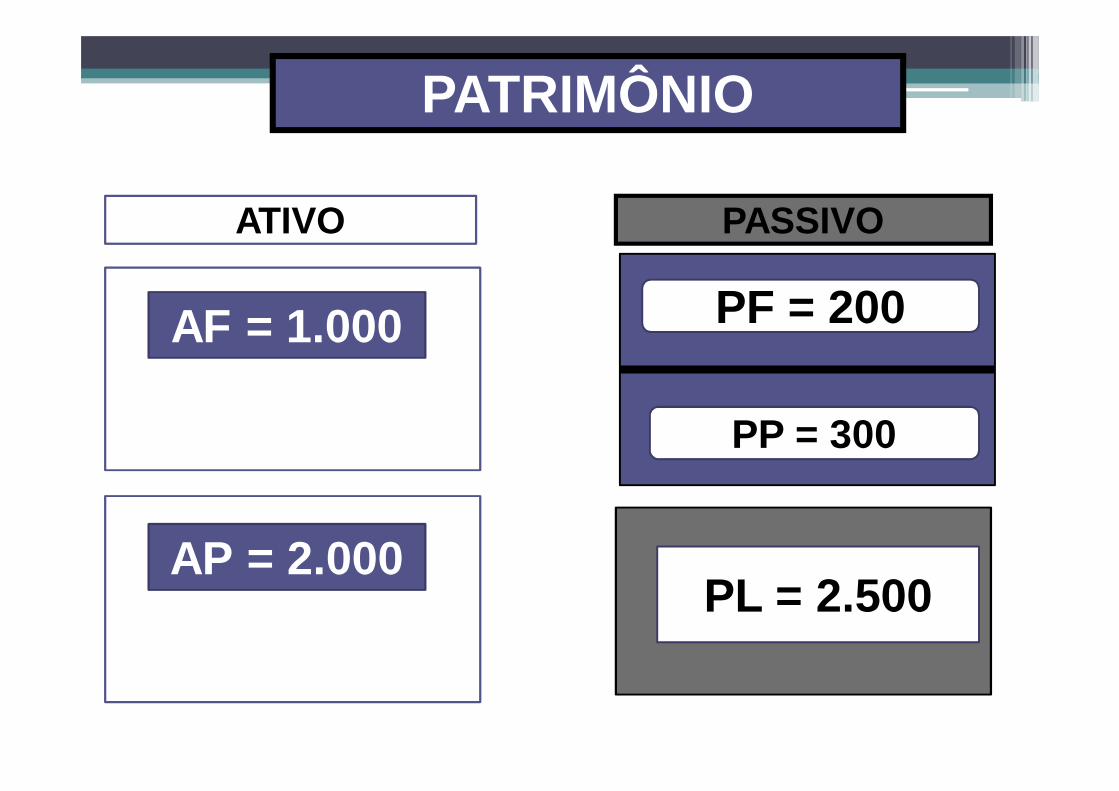

ATIVO PASSIVO

AF = 1.000

PL = 2.500

PF = 200

PP = 300

AP = 2.000

PATRIMÔNIO

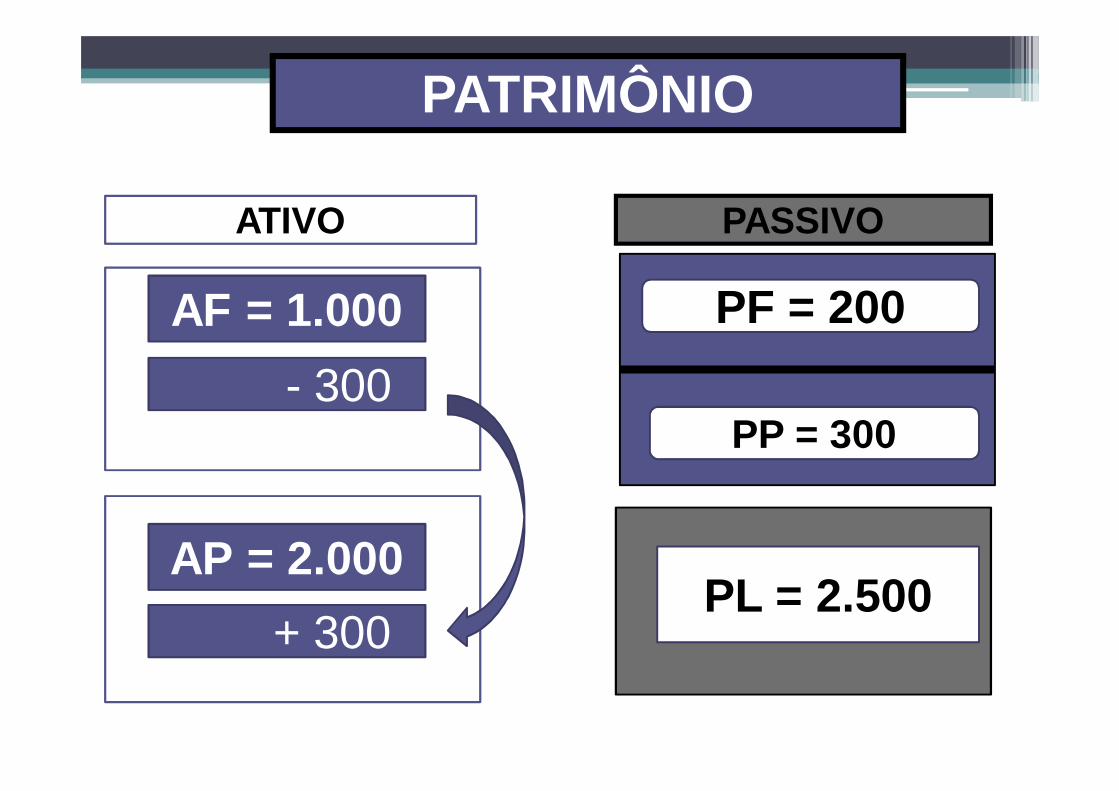

ATIVO PASSIVO

AF = 1.000

PL = 2.500

PF = 200

PP = 300

AP = 2.000

- 300

+ 300

PATRIMÔNIO

ATIVO PASSIVO

AF = 700

PL = 2.500

PF = 200

PP = 300

AP = 2.300

PATRIMÔNIO

ATIVO PASSIVO

AF

AP PL

PF

PP

PATRIMÔNIO

AMORTIZAÇÃO DA DÍVIDA FUNDADA: $ 100

ATIVO PASSIVO

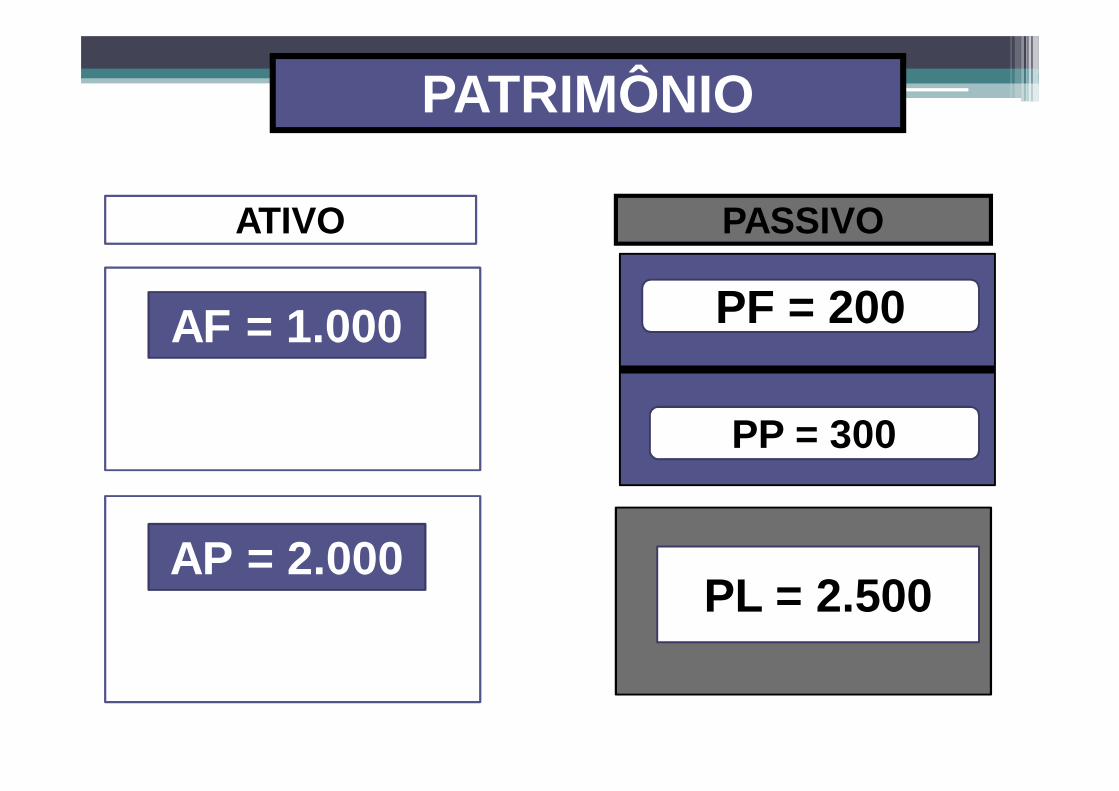

AF = 1.000

PL = 2.500

PF = 200

PP = 300

AP = 2.000

PATRIMÔNIO

ATIVO PASSIVO

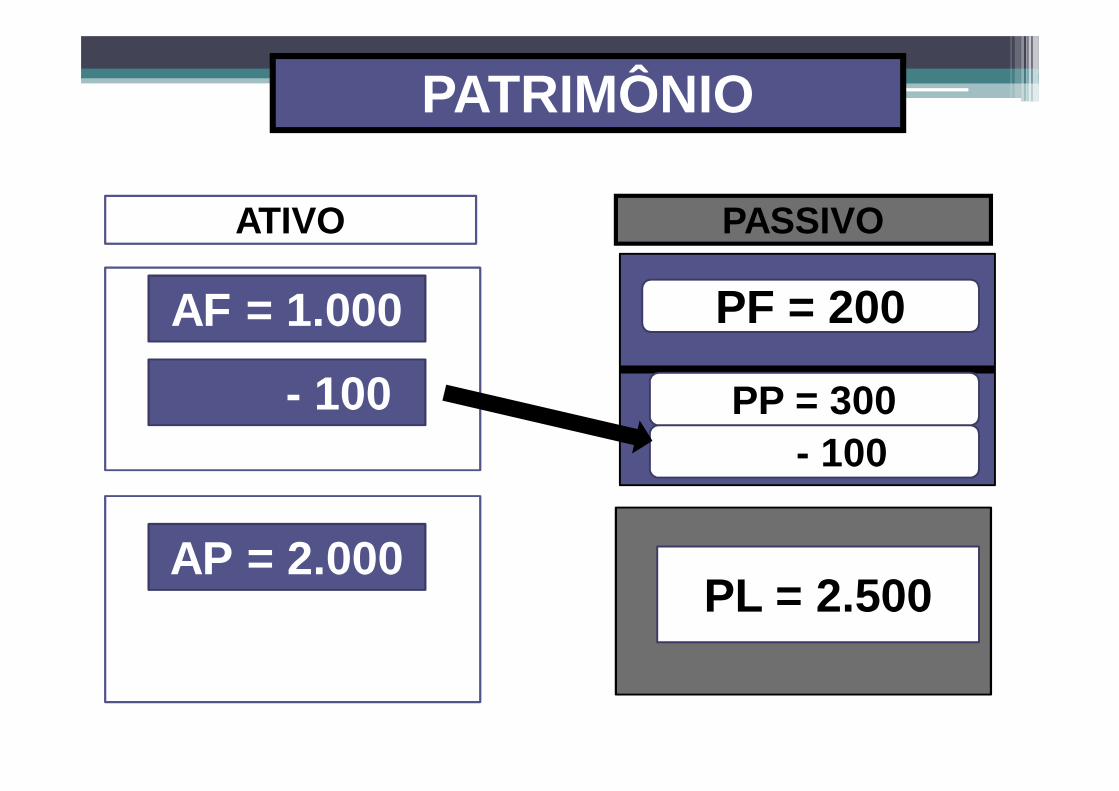

AF = 1.000

PL = 2.500

PF = 200

- 100

AP = 2.000

PP = 300- 100

PATRIMÔNIO

ATIVO PASSIVO

AF = 900

PL = 2.500

PF = 200

PP = 200

AP = 2.000

PATRIMÔNIO

ATIVO PASSIVO

AF

AP PL

PF

PP

PATRIMÔNIO

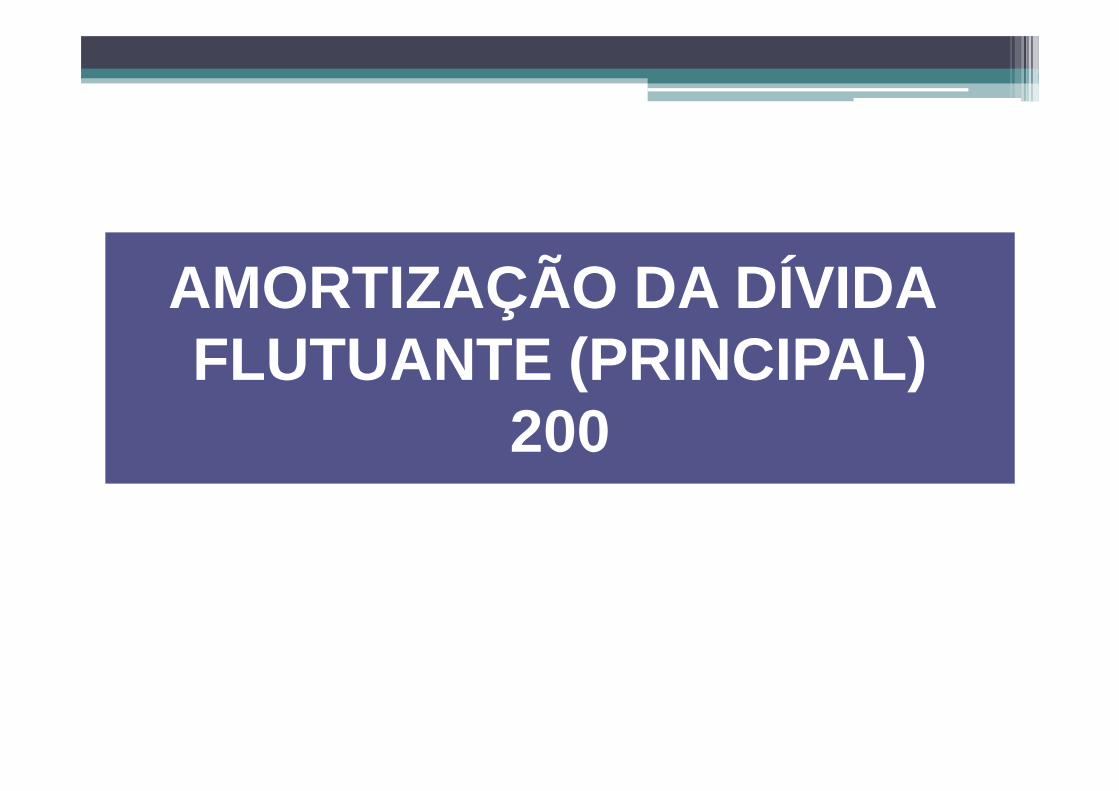

DESPESA EXTRA-ORÇAMENTÁRIA

DEO

NÃO-EFETIVA

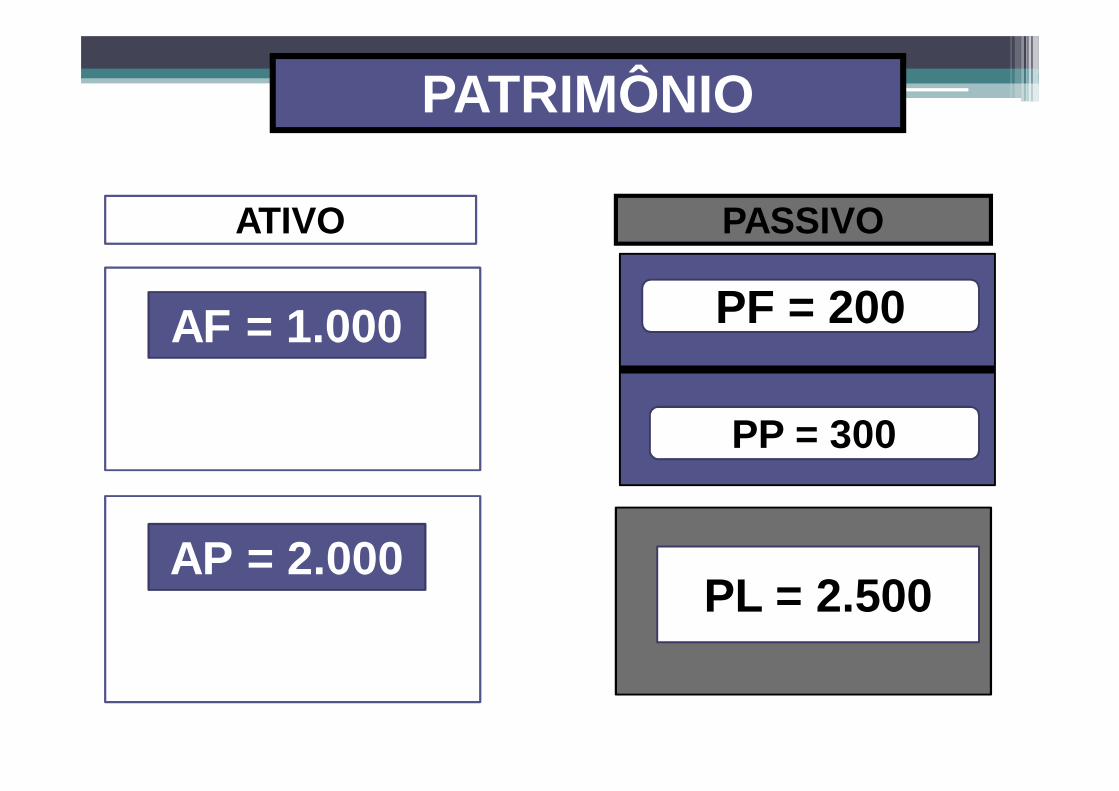

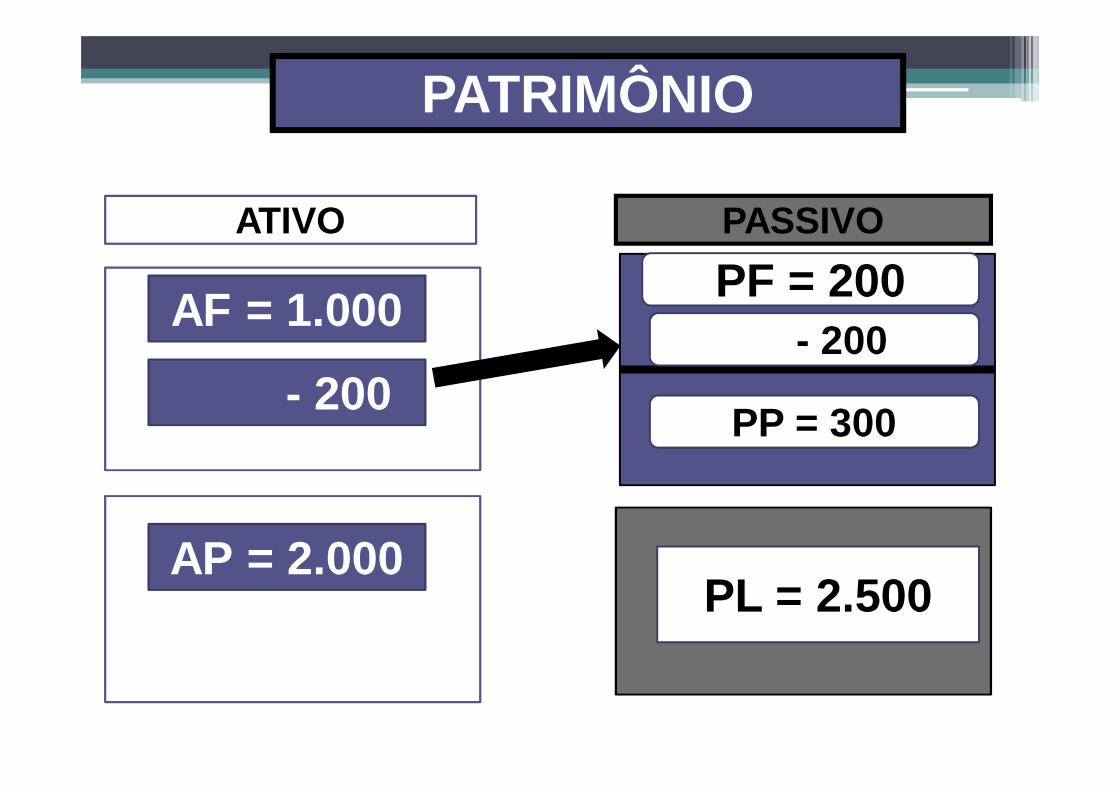

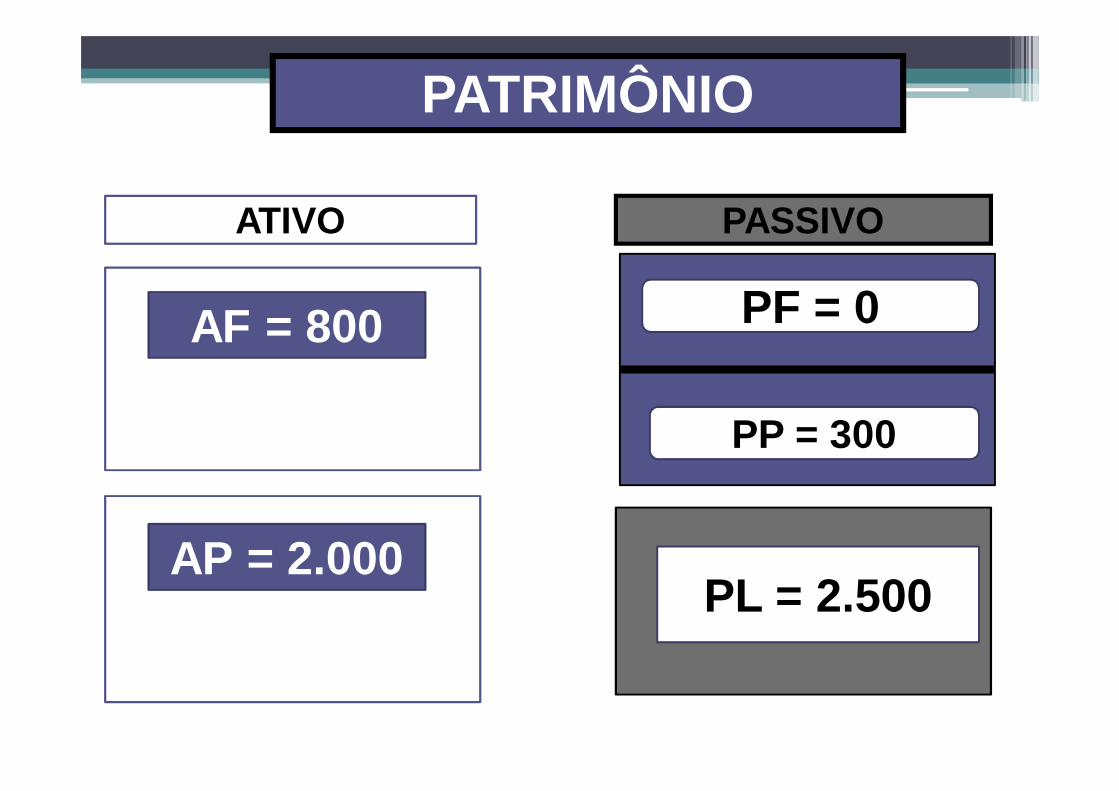

AMORTIZAÇÃO DA DÍVIDA FLUTUANTE (PRINCIPAL)

200

ATIVO PASSIVO

AF = 1.000

PL = 2.500

PF = 200

PP = 300

AP = 2.000

PATRIMÔNIO

ATIVO PASSIVO

AF = 1.000

PL = 2.500

PF = 200- 200

AP = 2.000

PP = 300- 200

PATRIMÔNIO

ATIVO PASSIVO

AF = 800

PL = 2.500

PF = 0

PP = 300

AP = 2.000

PATRIMÔNIO

ATIVO PASSIVO

AF

AP PL

PF

PP

PATRIMÔNIO

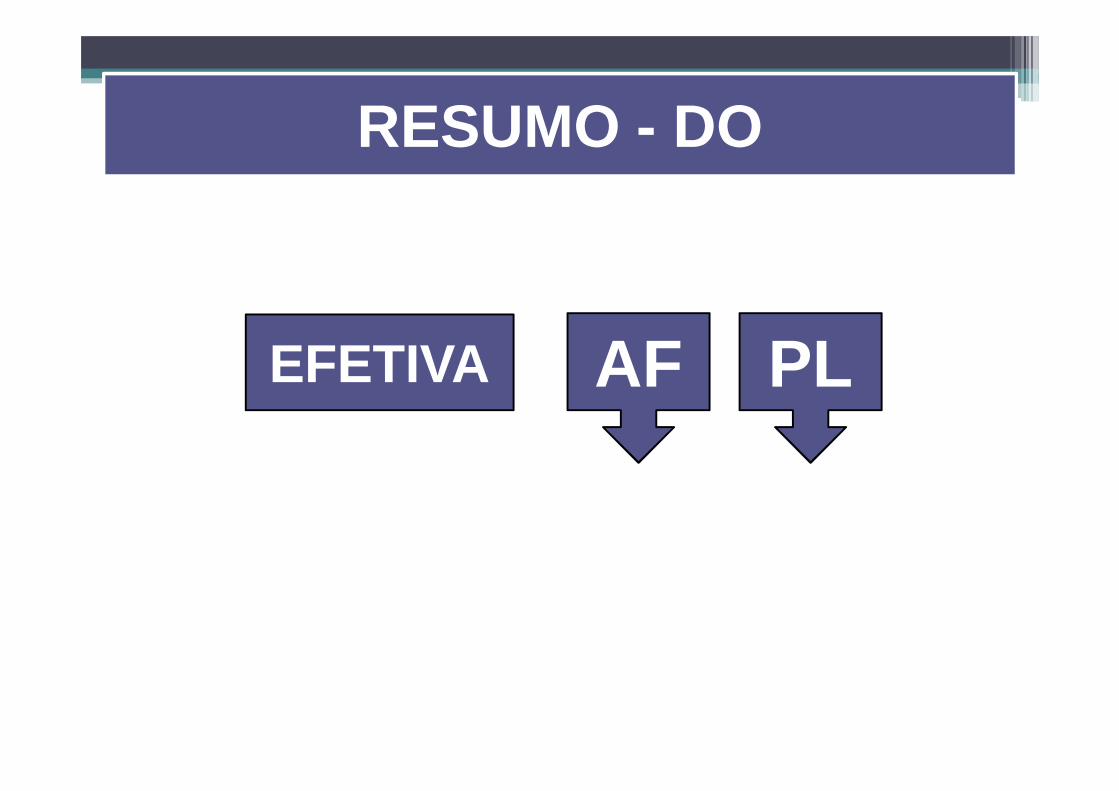

RESUMO - DO

EFETIVA AF PL

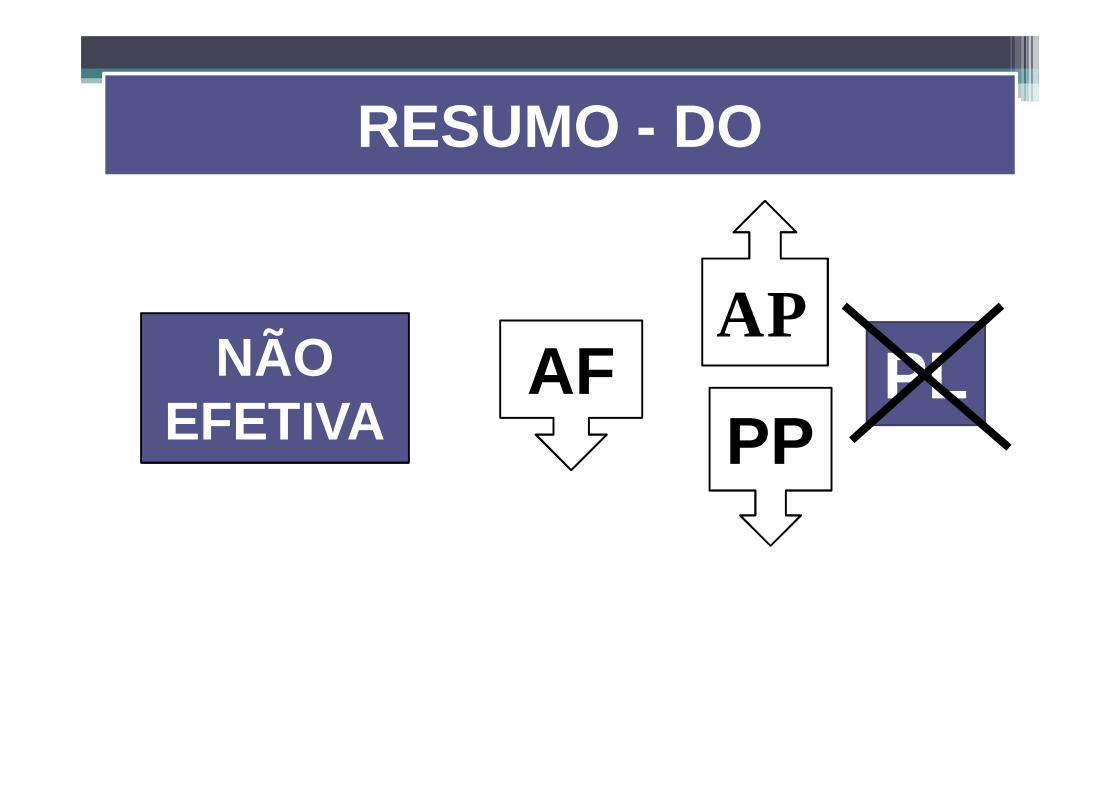

RESUMO - DO

NÃOEFETIVA

AFAP

PPPL

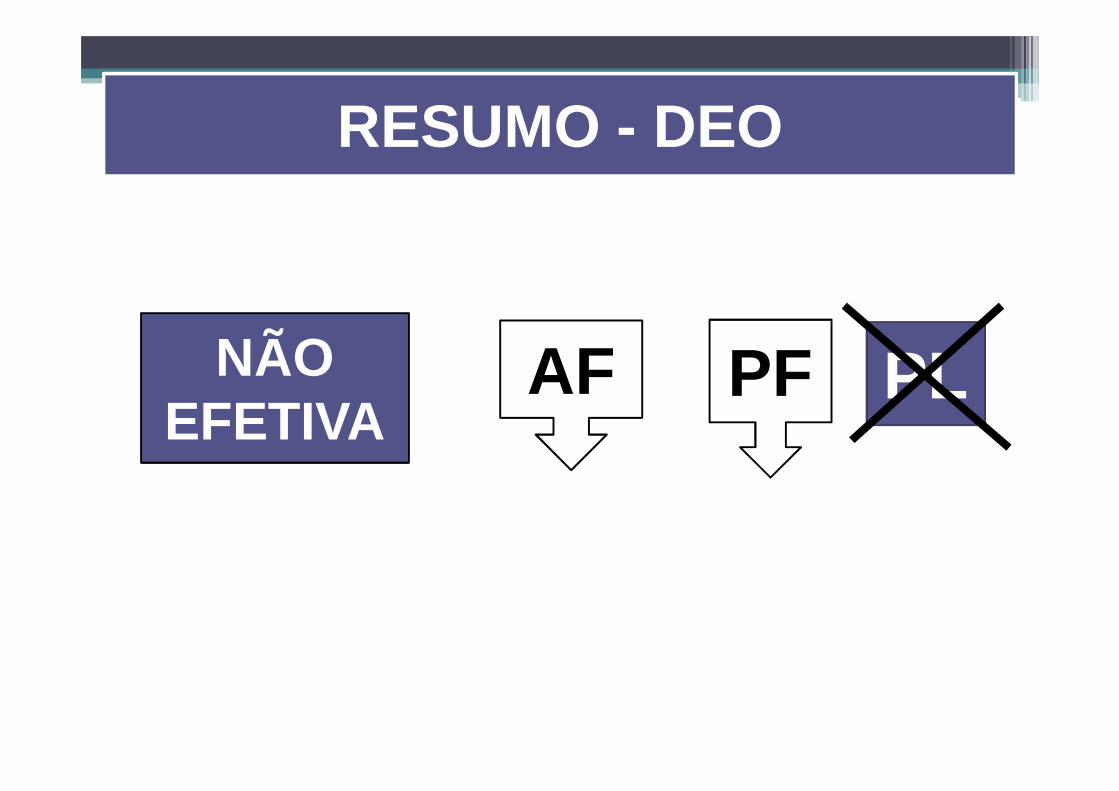

RESUMO - DEO

NÃOEFETIVA

AF PF PL

EFETIVA

NÃOEFETIVA

1. Altera o Saldo Patrimonial

1. Não altera o SaldoPatrimonial

EFETIVA

NÃOEFETIVA

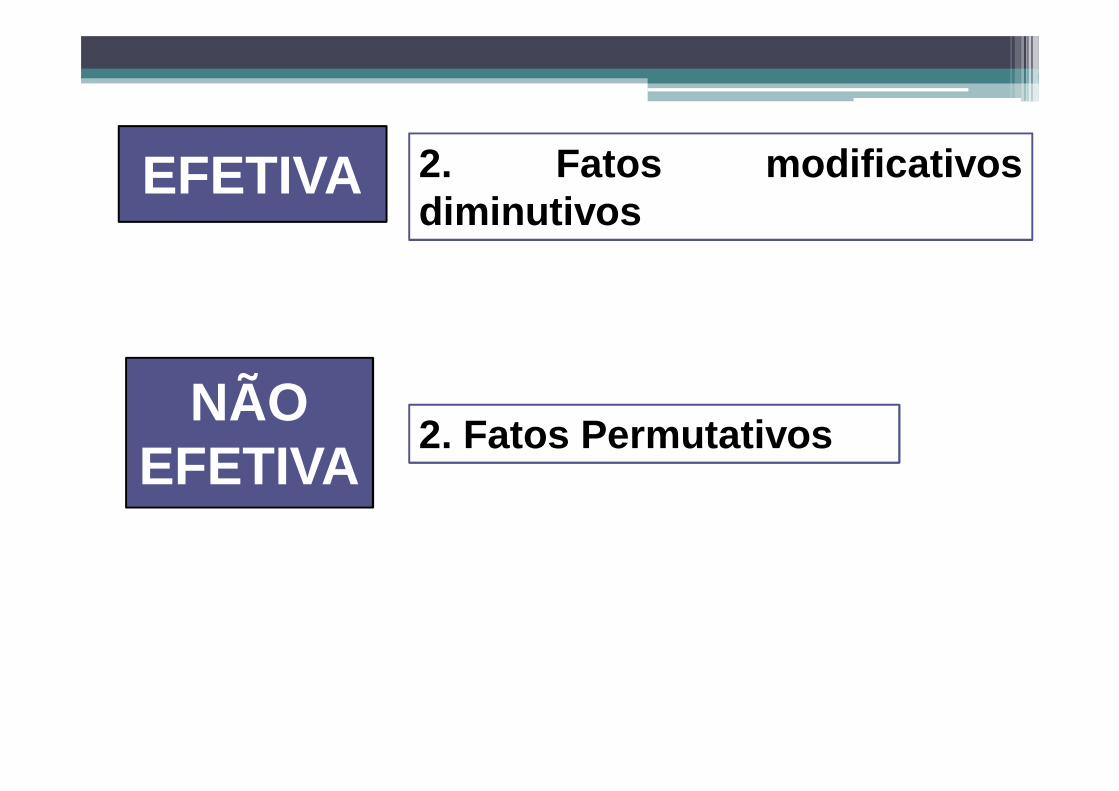

2. Fatos modificativosdiminutivos

2. Fatos Permutativos

EFETIVA

NÃOEFETIVA

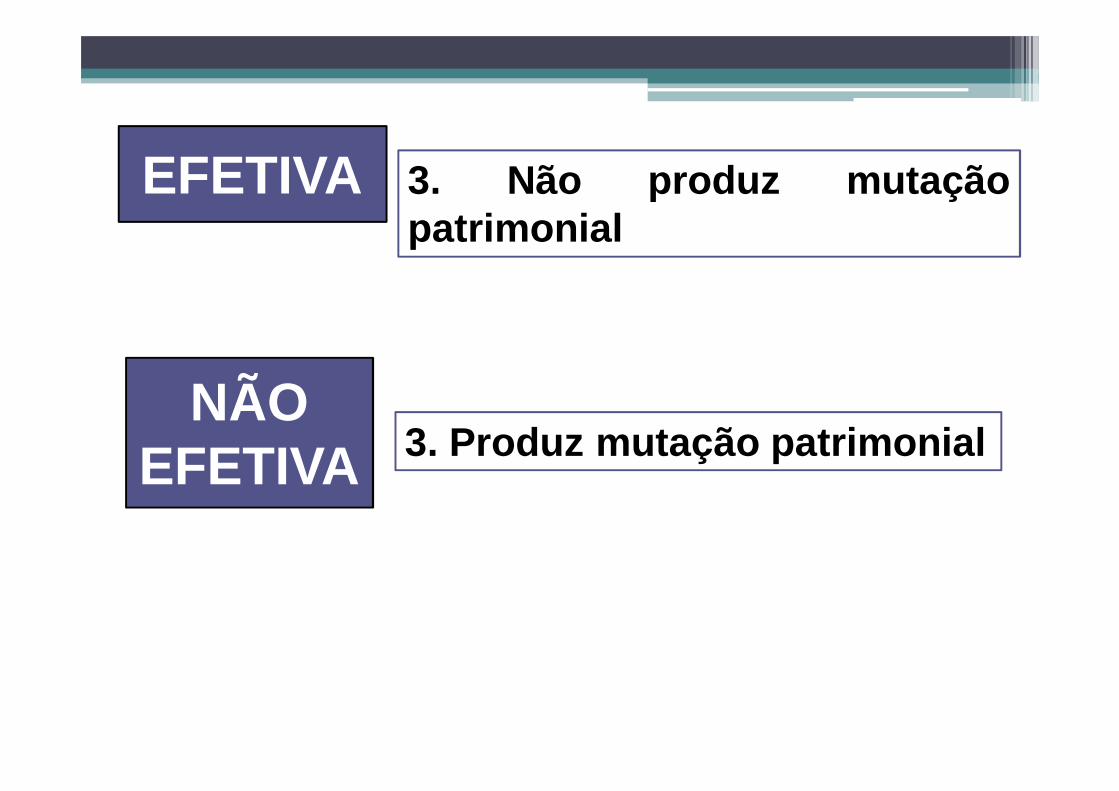

3. Não produz mutaçãopatrimonial

3. Produz mutação patrimonial

EFETIVA

NÃOEFETIVA

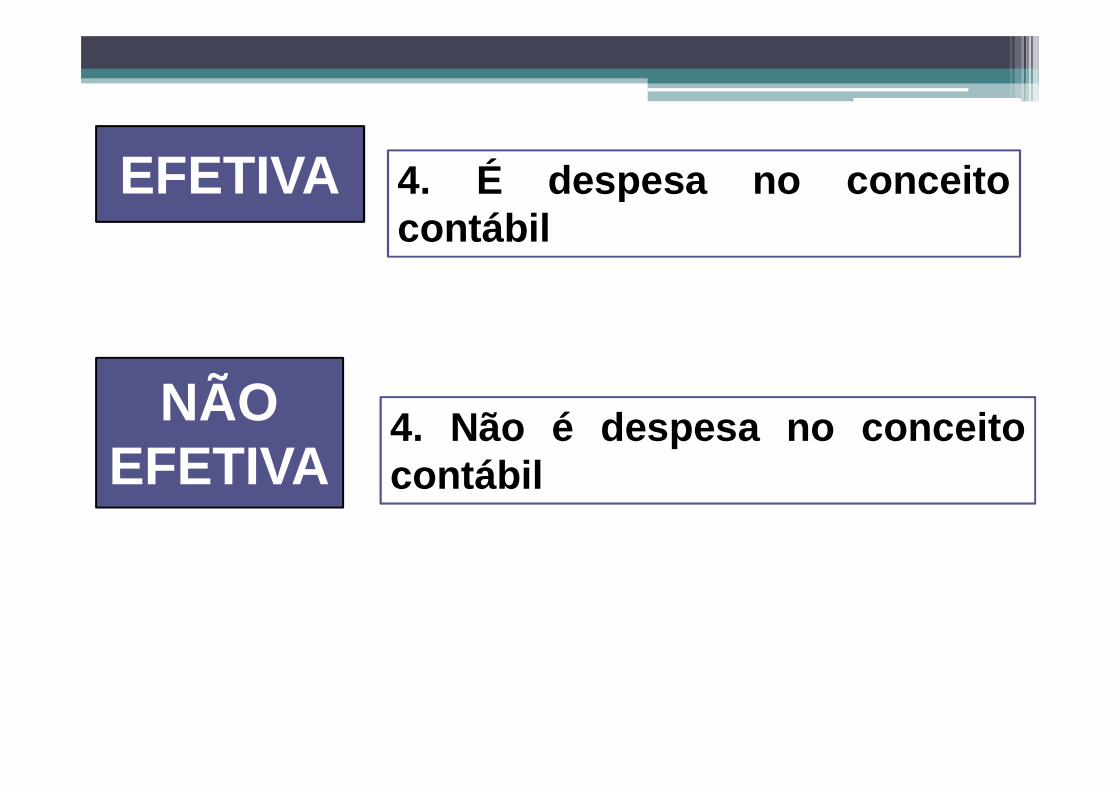

4. É despesa no conceitocontábil

4. Não é despesa no conceitocontábil

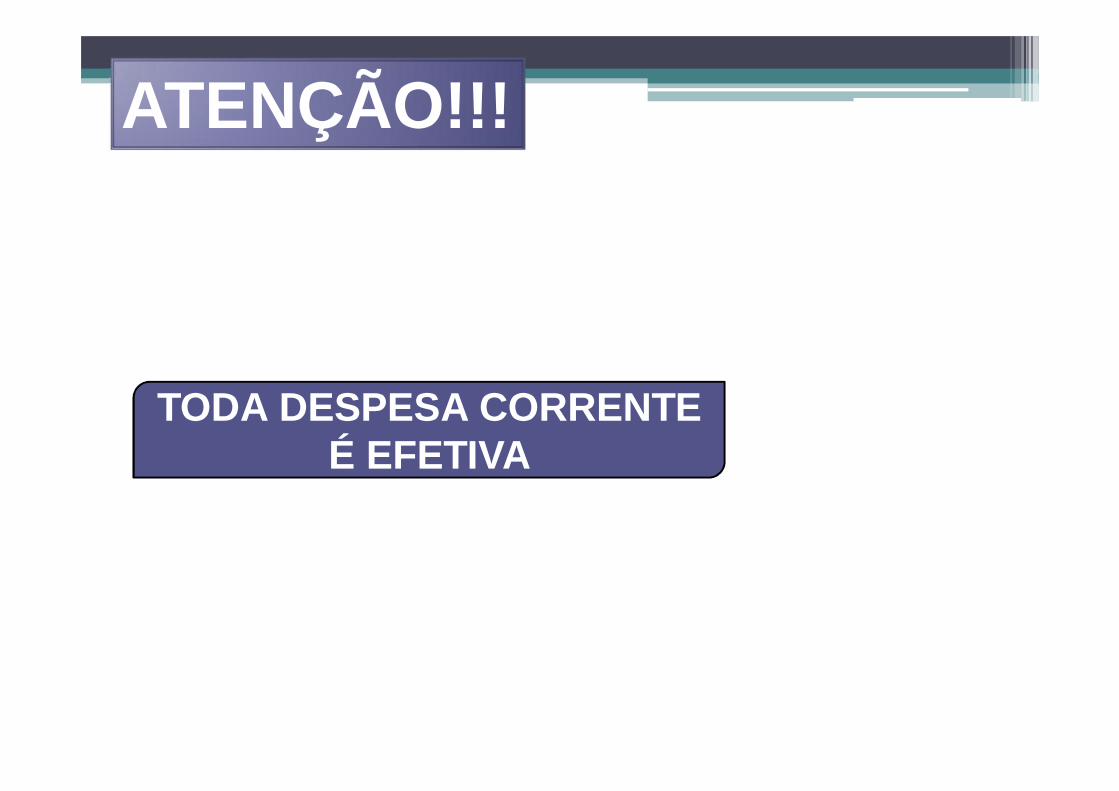

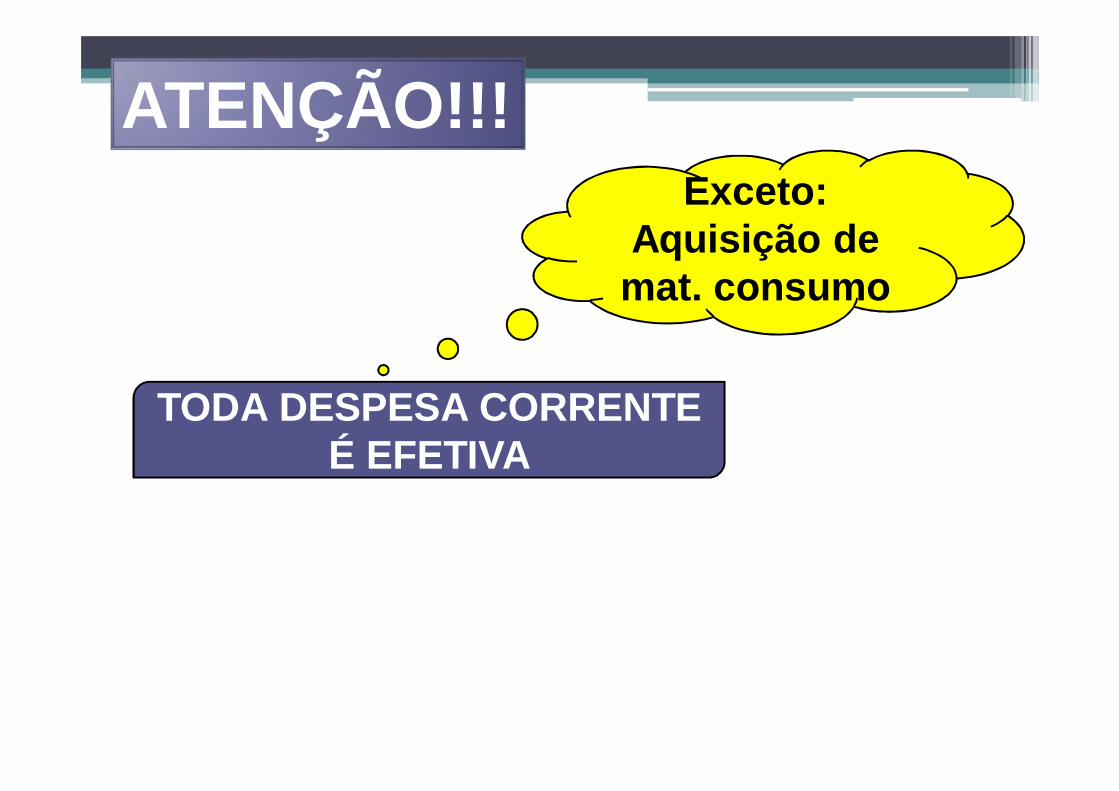

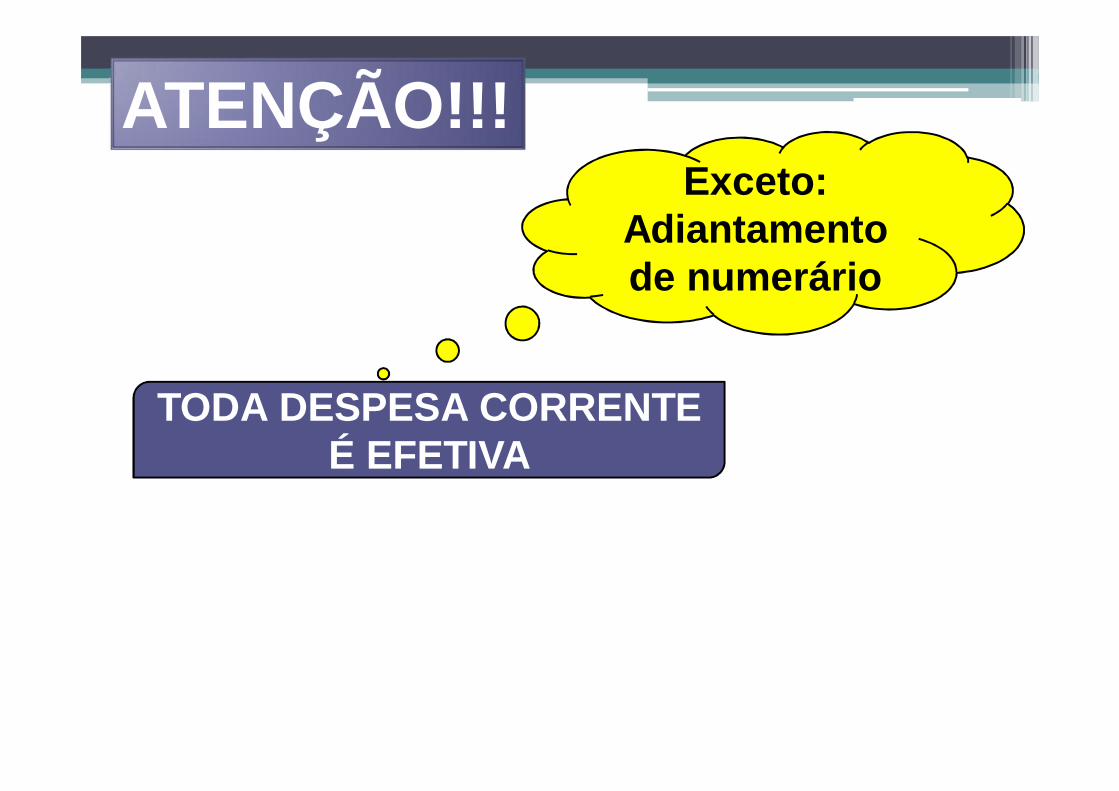

ATENÇÃO!!!

TODA DESPESA CORRENTE É EFETIVA

ATENÇÃO!!!

TODA DESPESA CORRENTE É EFETIVA

Exceto:Aquisição de

mat. consumo

TODA DESPESA CORRENTE É EFETIVA

Exceto:Adiantamento de numerário

ATENÇÃO!!!

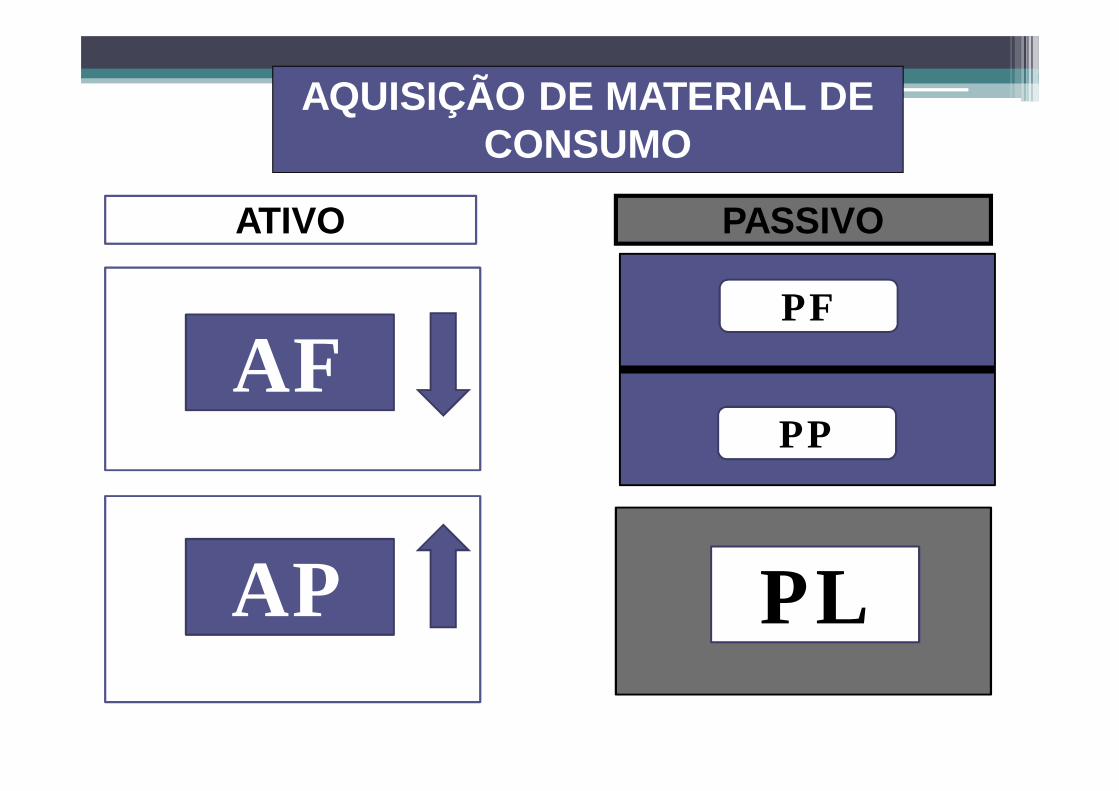

ATIVO PASSIVO

AQUISIÇÃO DE MATERIAL DE CONSUMO

AF

AP PL

PF

PP

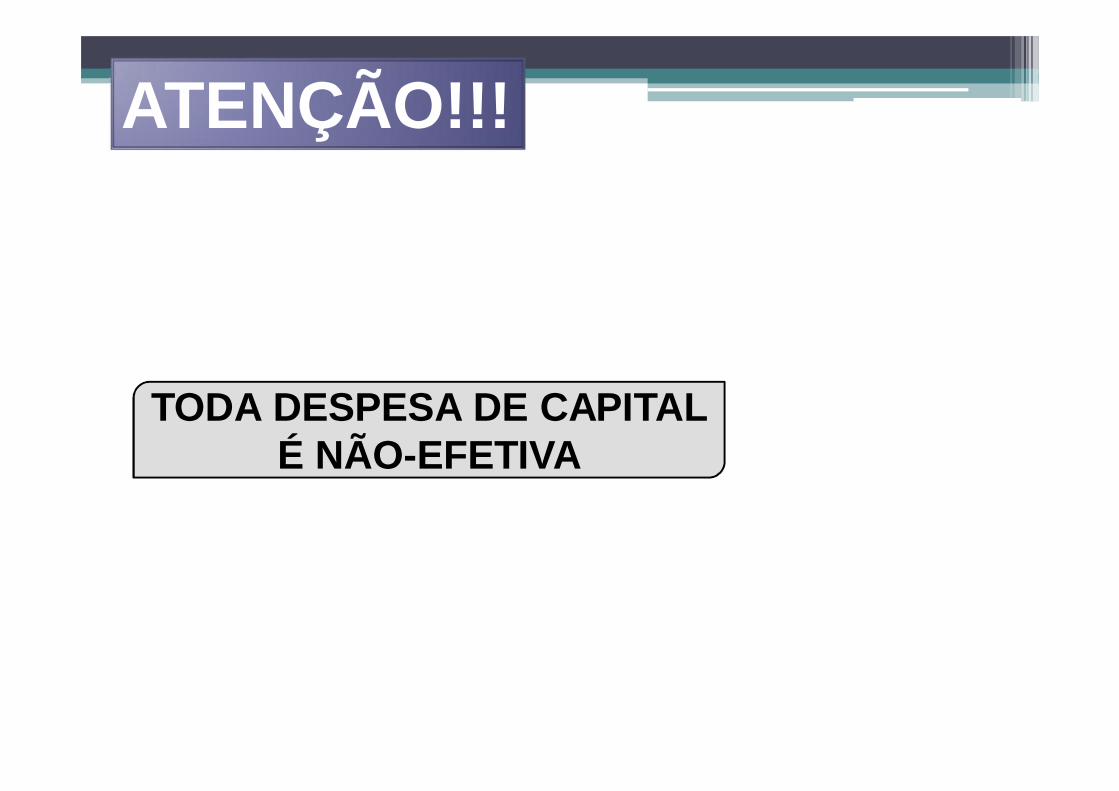

ATENÇÃO!!!

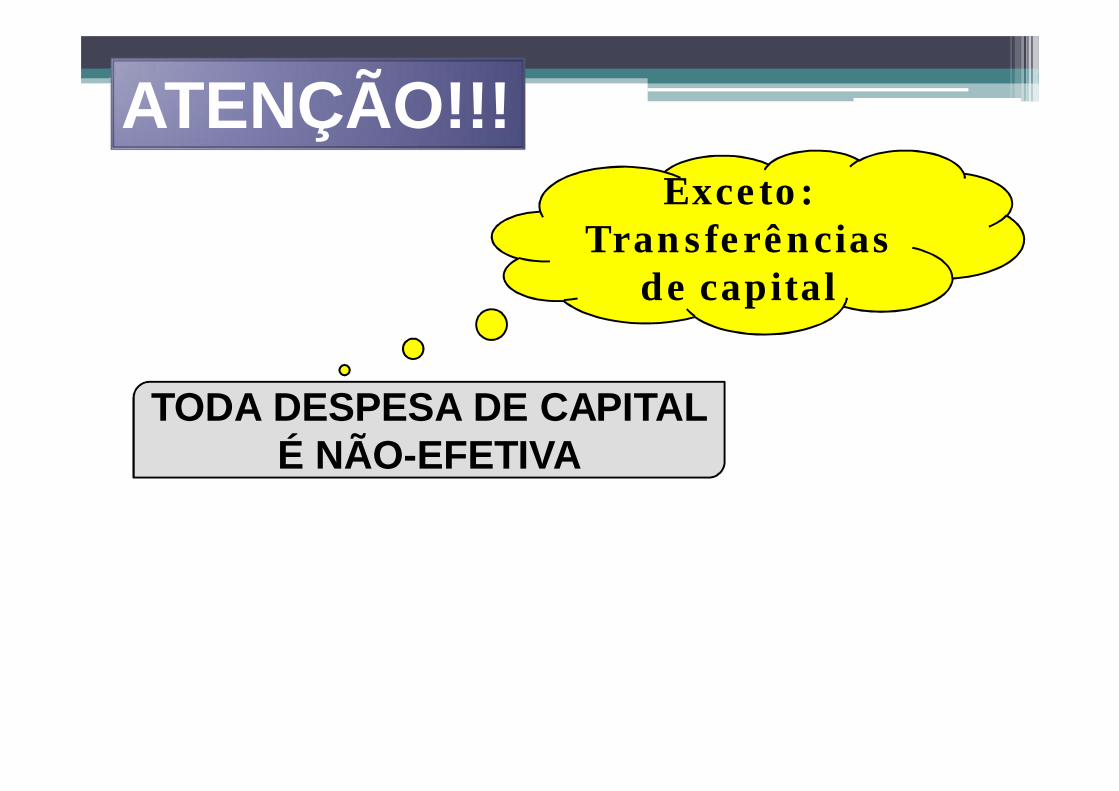

TODA DESPESA DE CAPITAL É NÃO-EFETIVA

ATENÇÃO!!!

TODA DESPESA DE CAPITAL É NÃO-EFETIVA

Exceto:Transferências

de capital

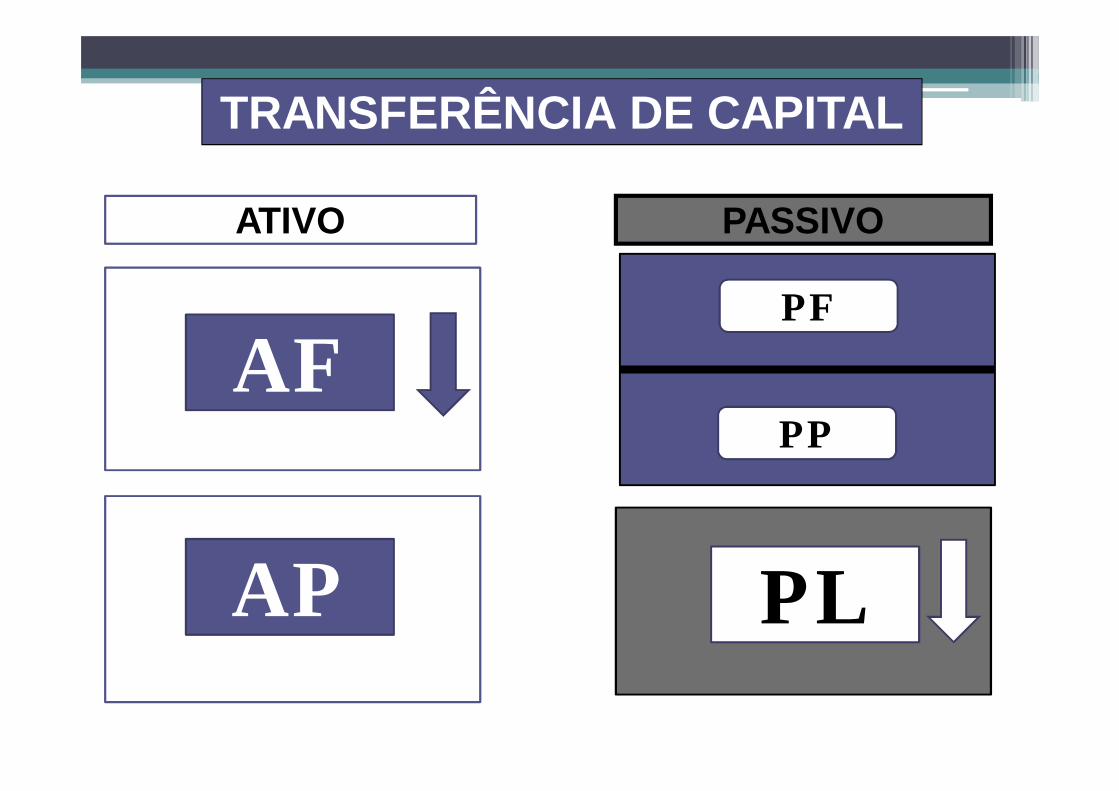

ATIVO PASSIVO

TRANSFERÊNCIA DE CAPITAL

AF

AP PL

PF

PP

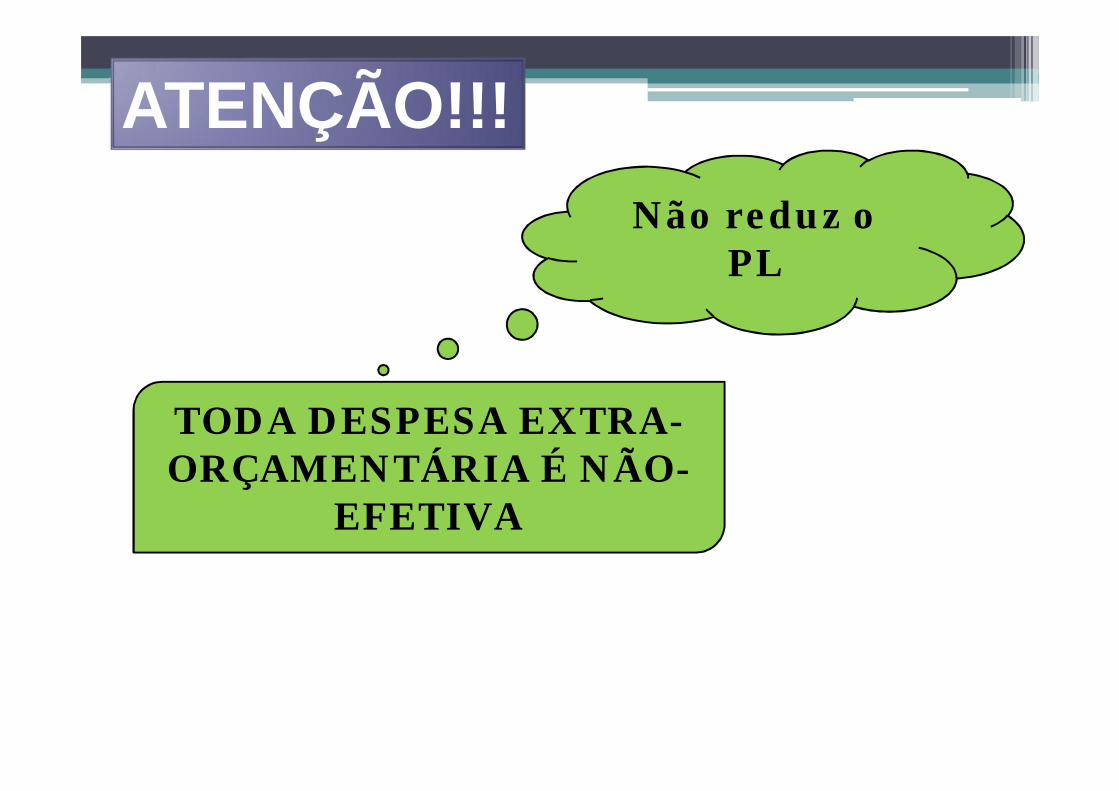

ATENÇÃO!!!

TODA DESPESA EXTRA-ORÇAMENTÁRIA É NÃO-

EFETIVA

Não reduz o PL

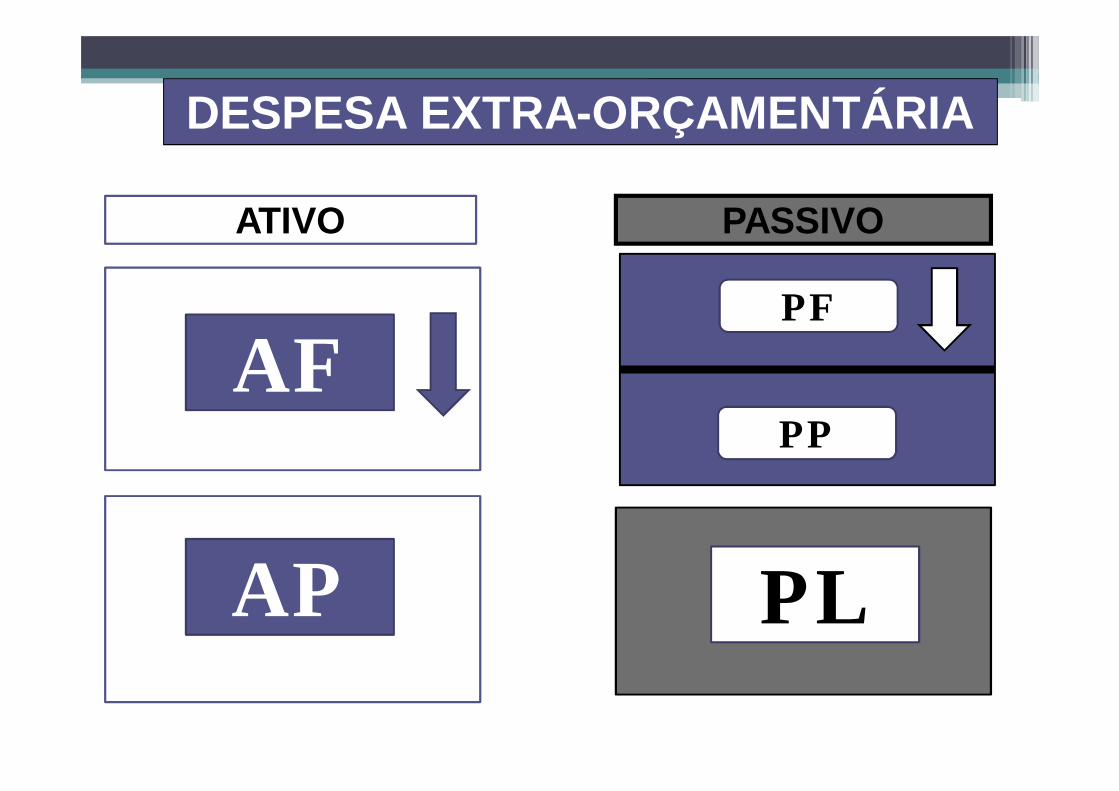

ATIVO PASSIVO

DESPESA EXTRA-ORÇAMENTÁRIA

AF

AP PL

PF

PP

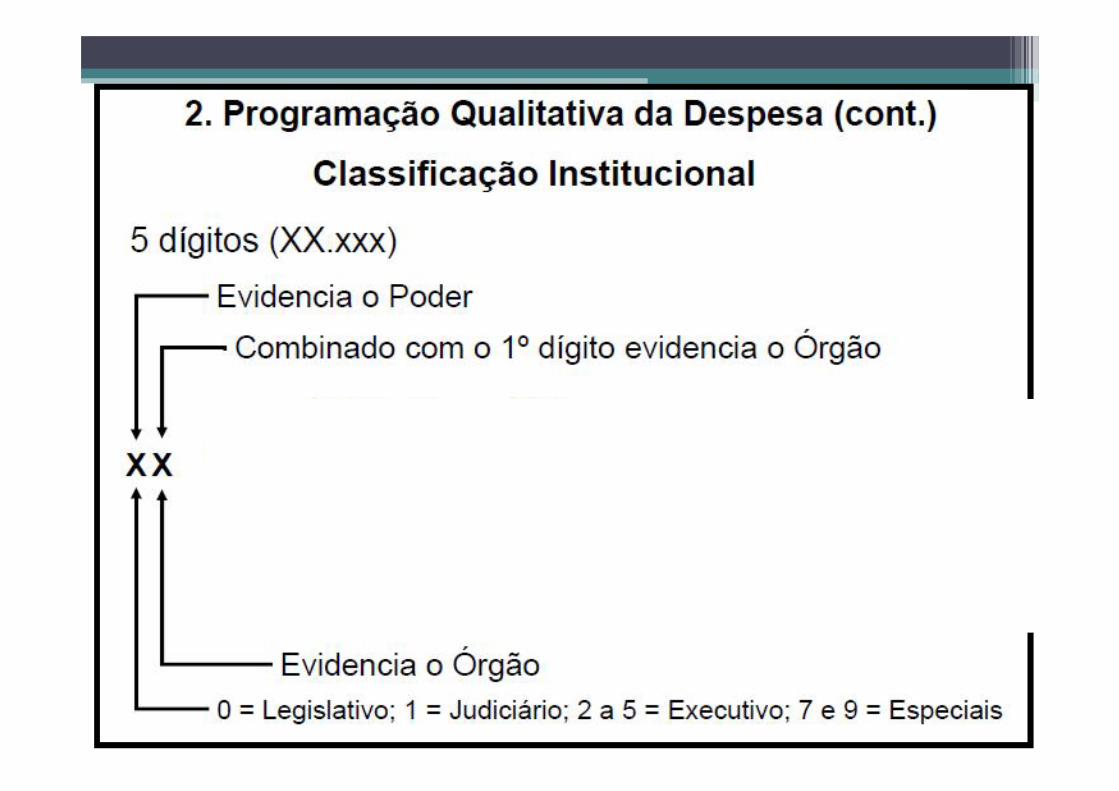

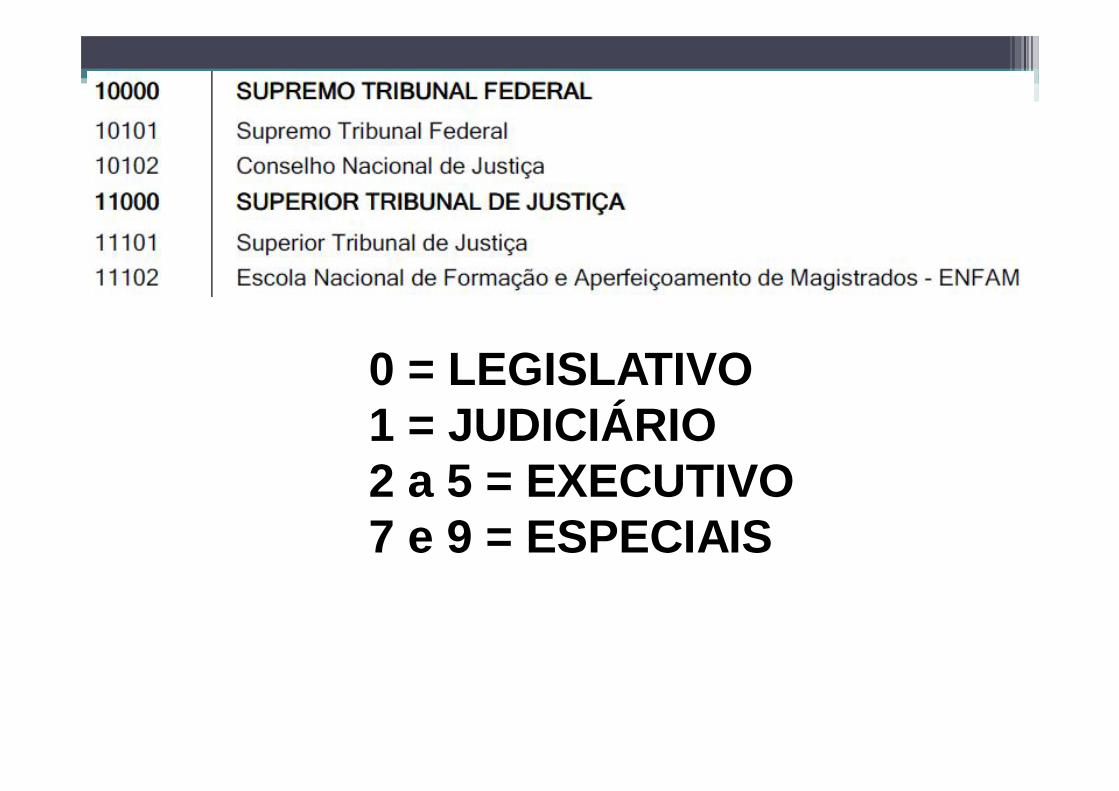

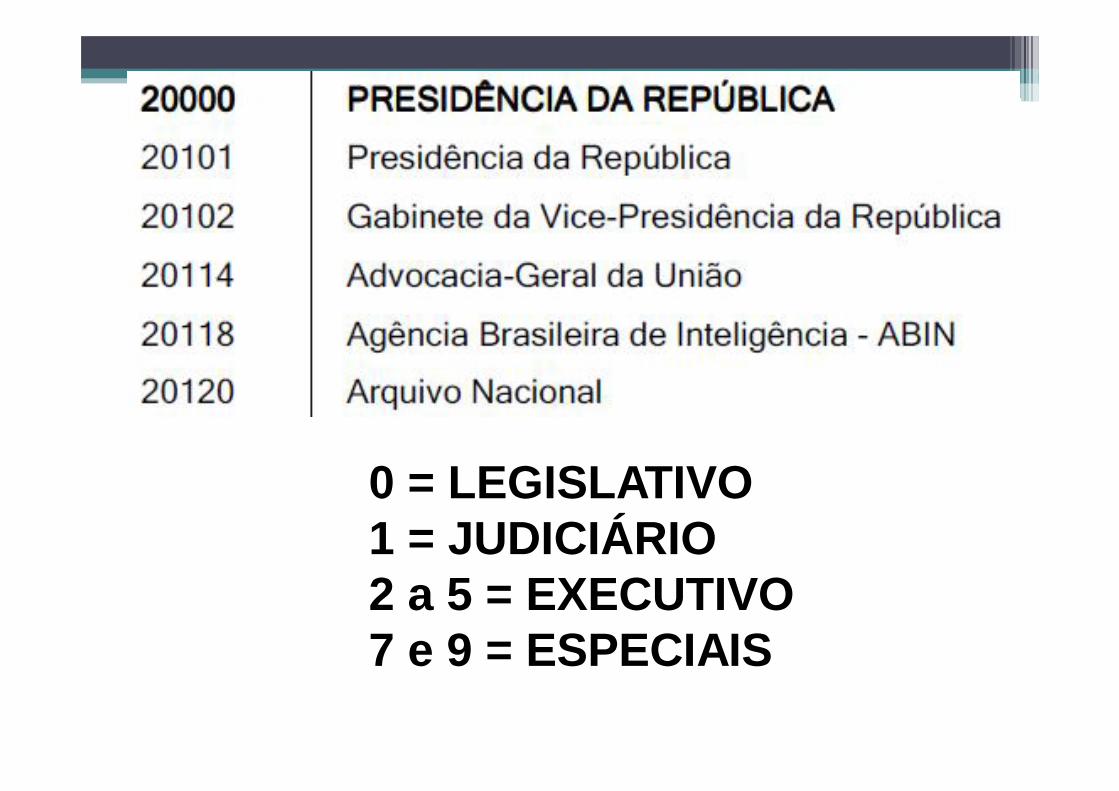

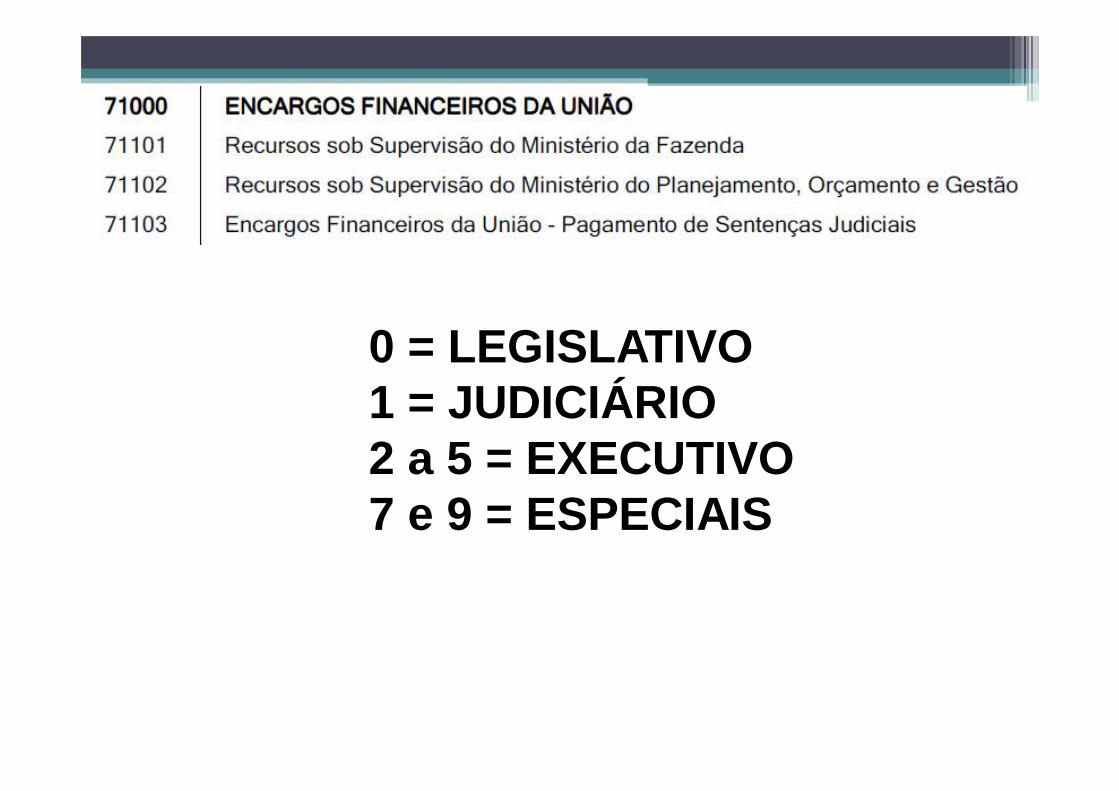

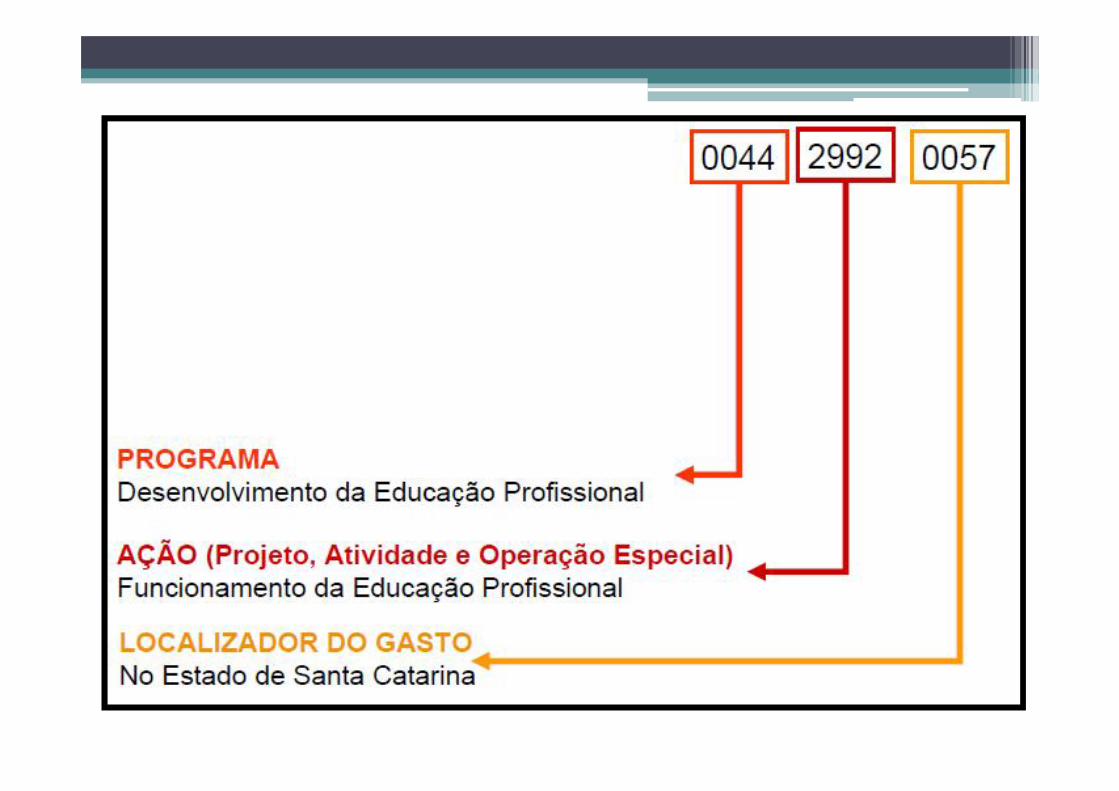

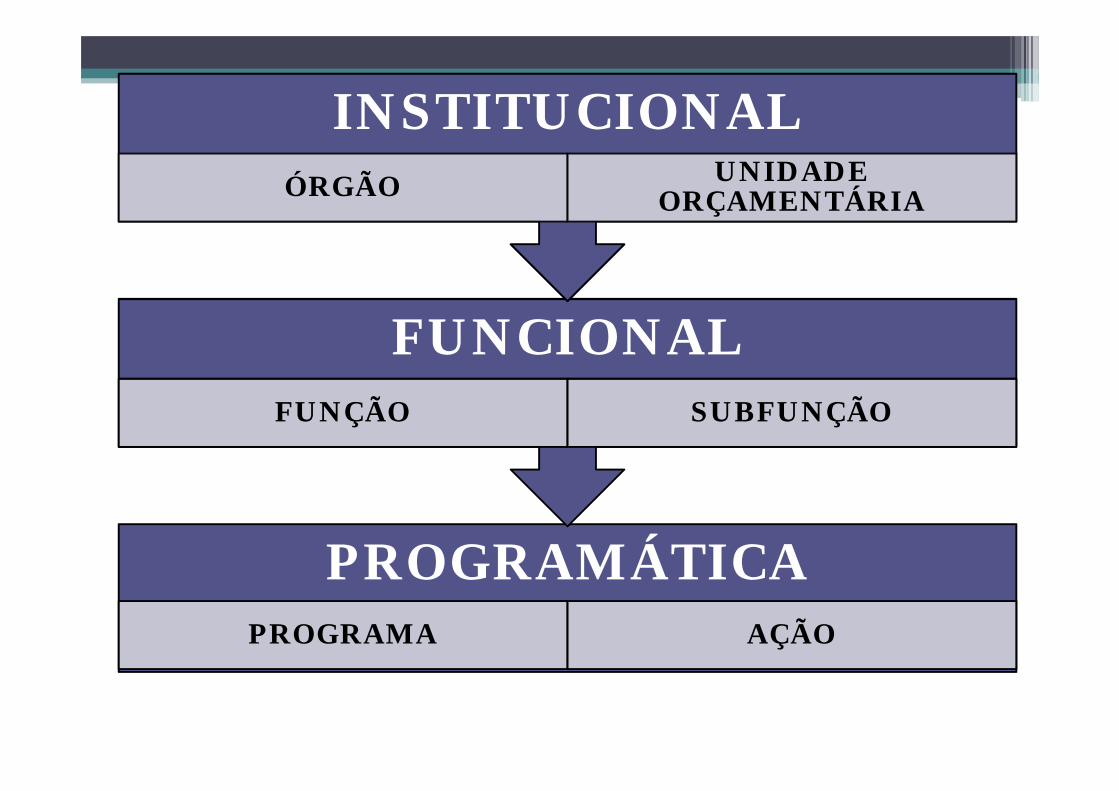

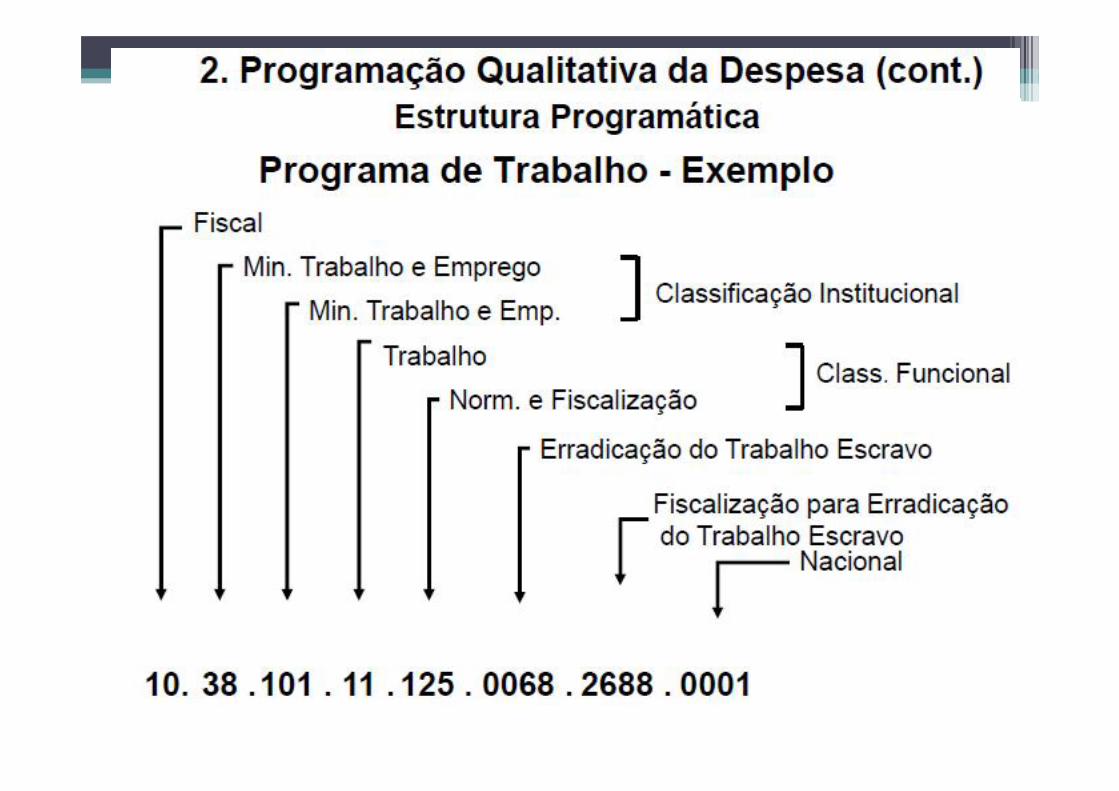

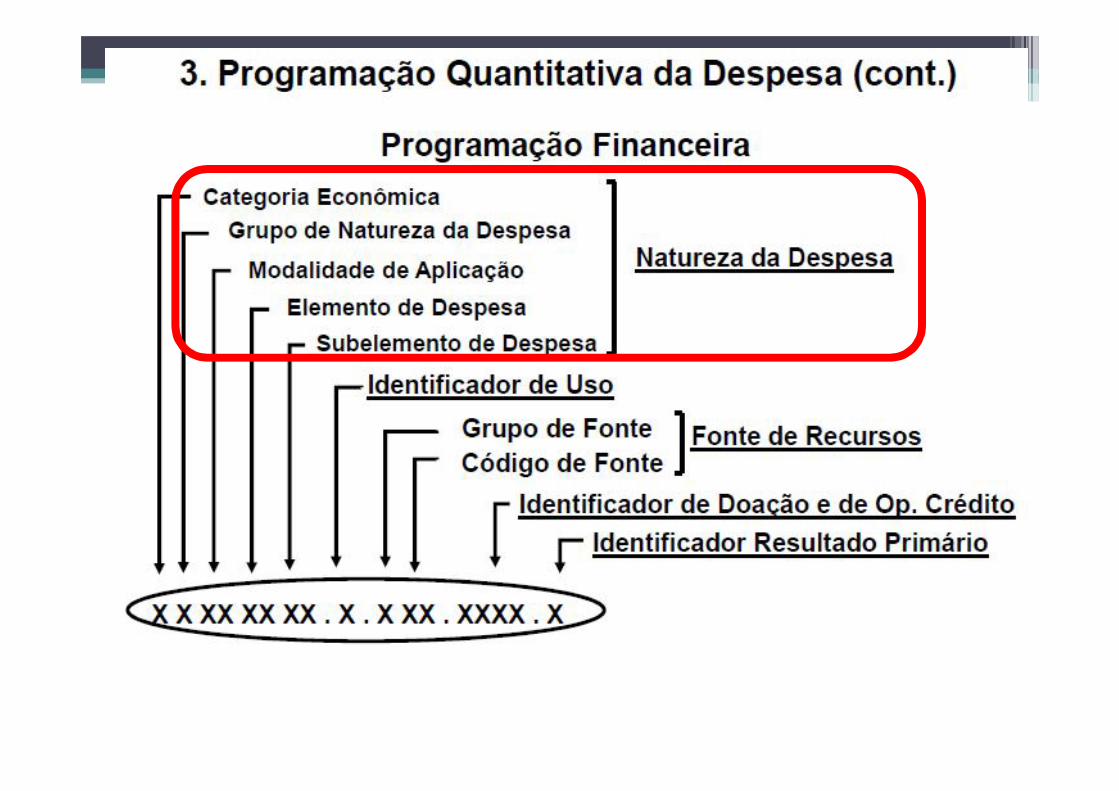

CLASSIFICAÇÃO ORÇAMENTÁRIA

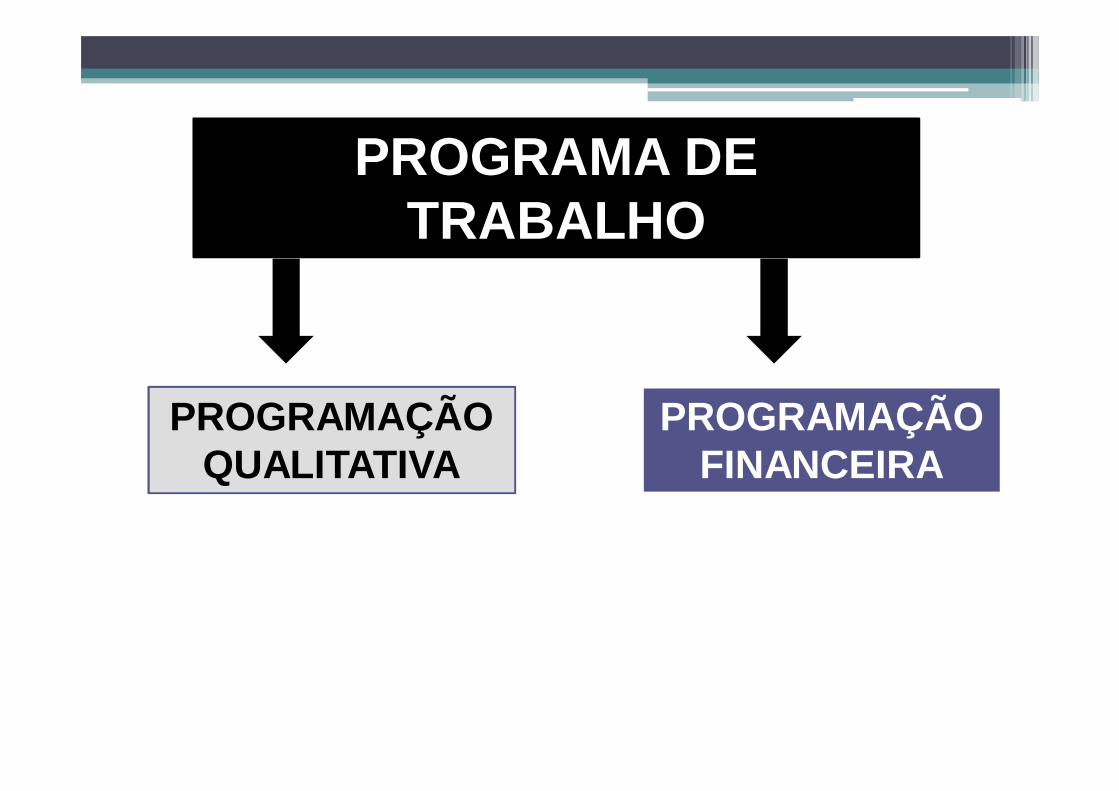

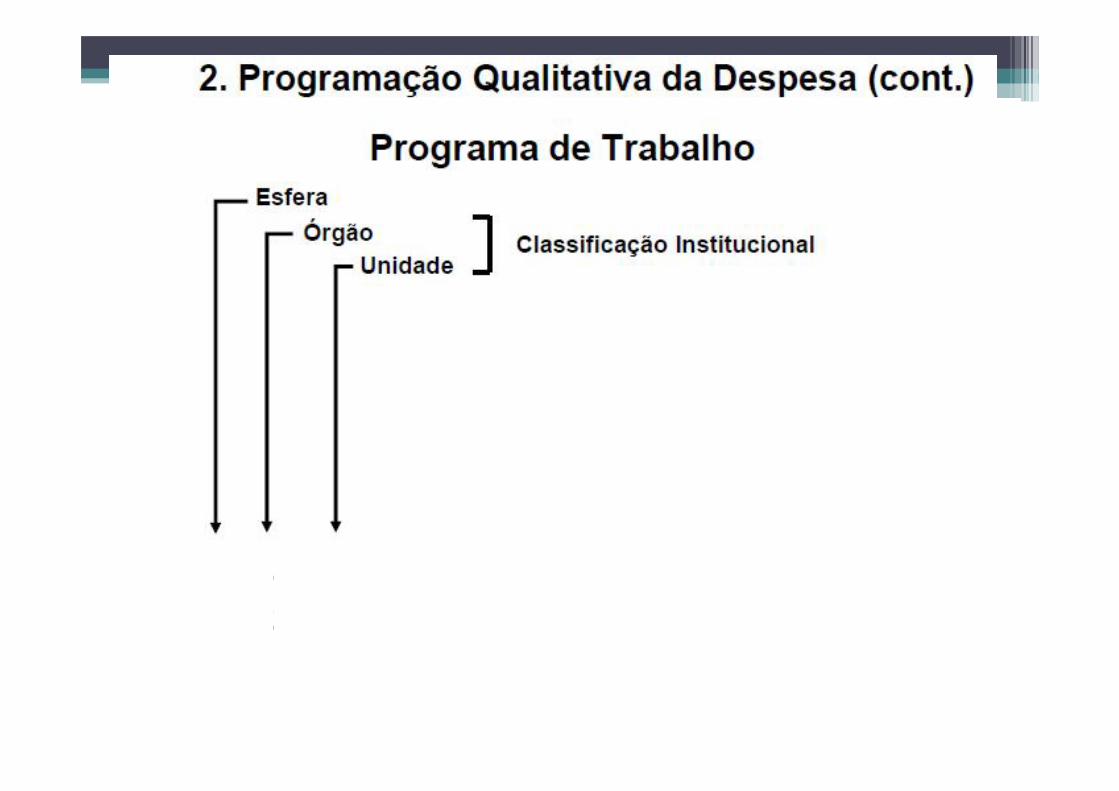

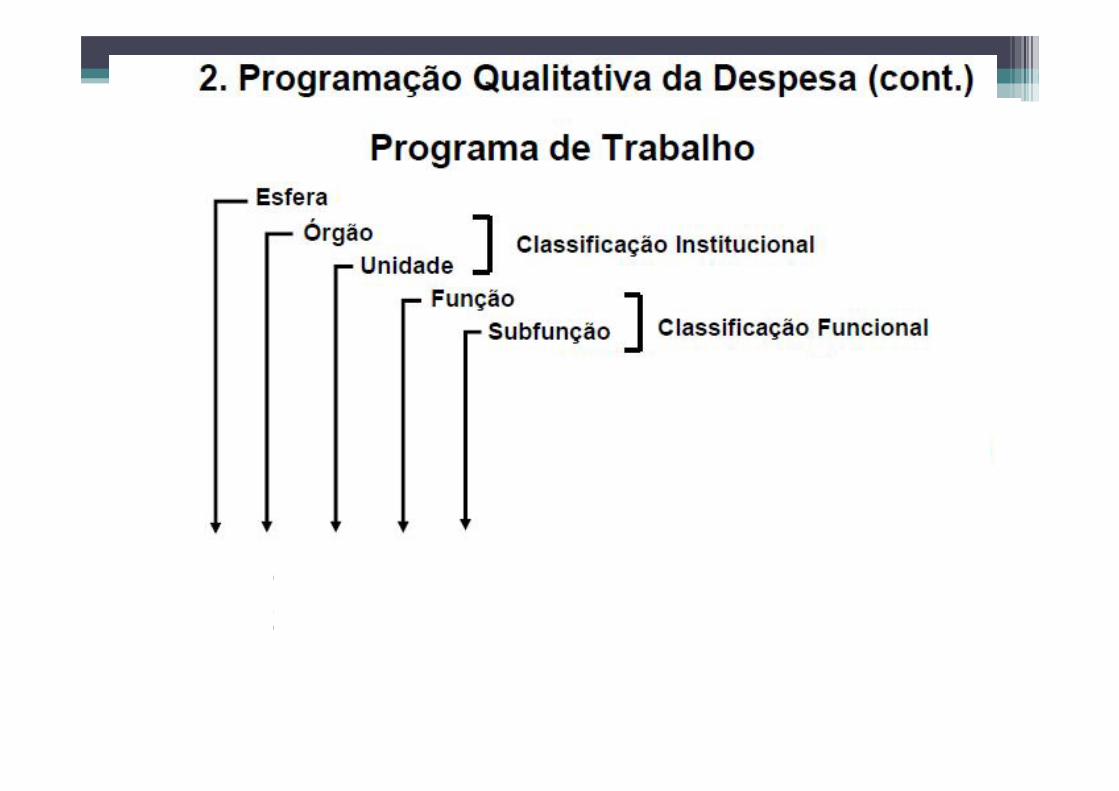

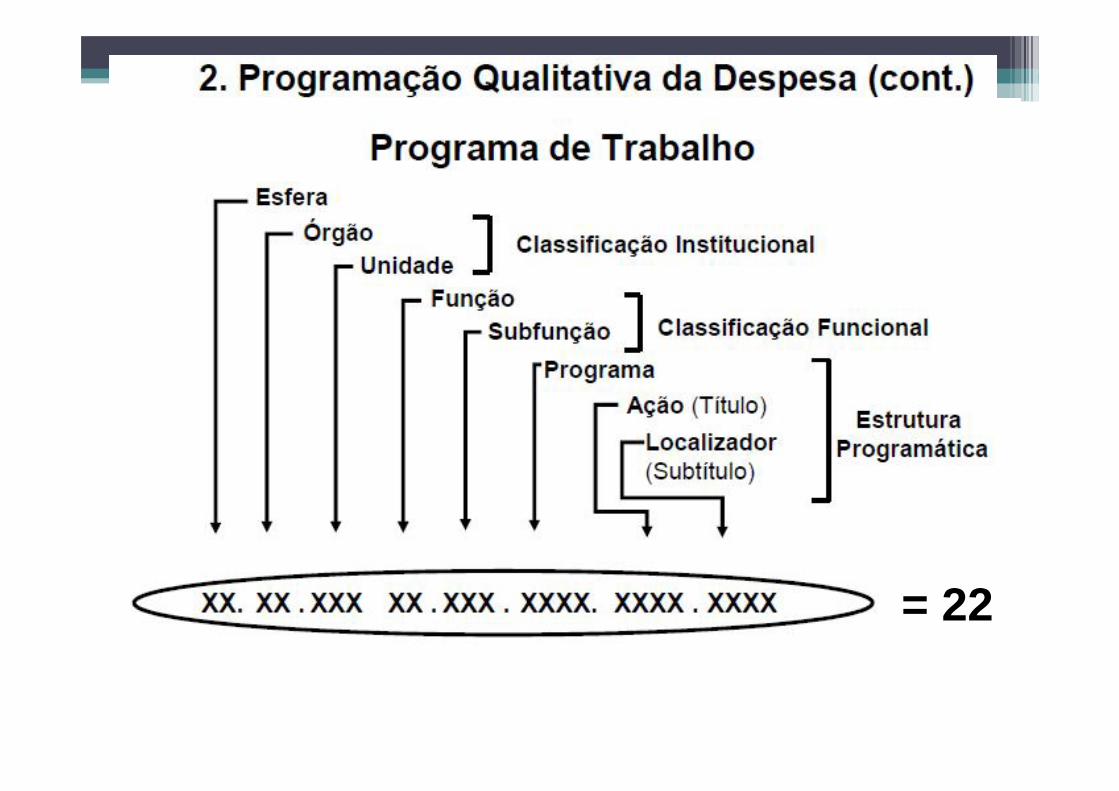

PROGRAMA DE TRABALHO

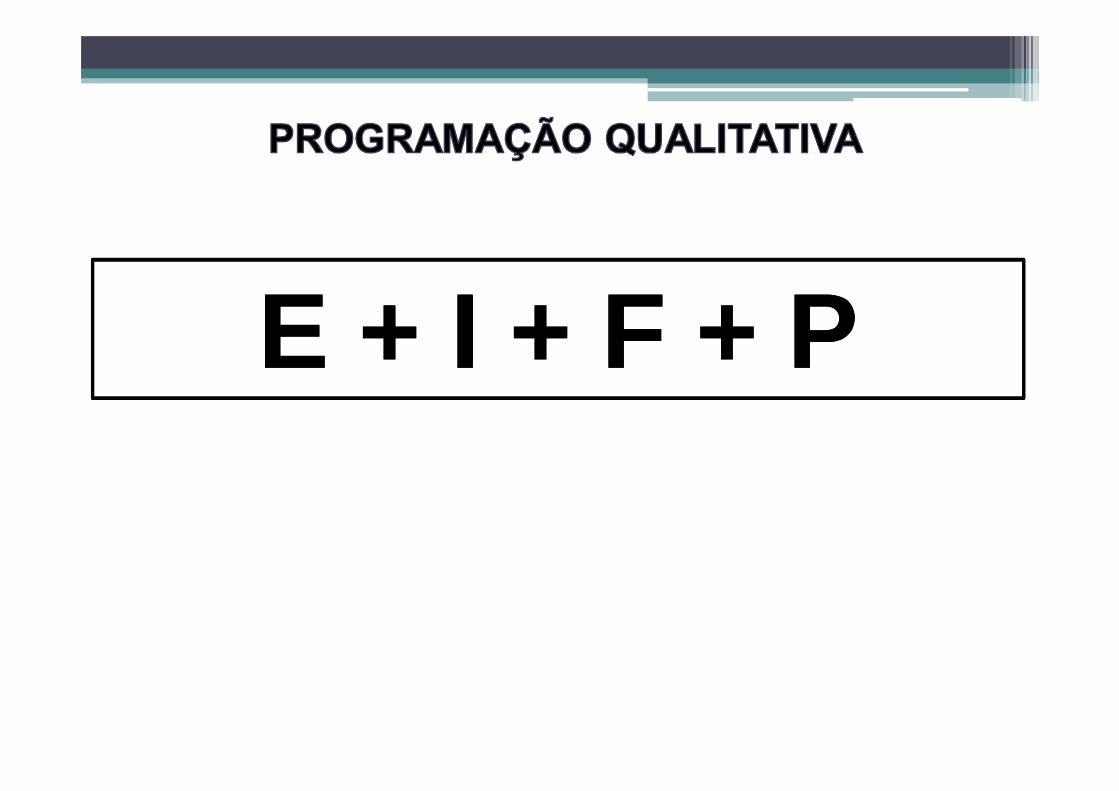

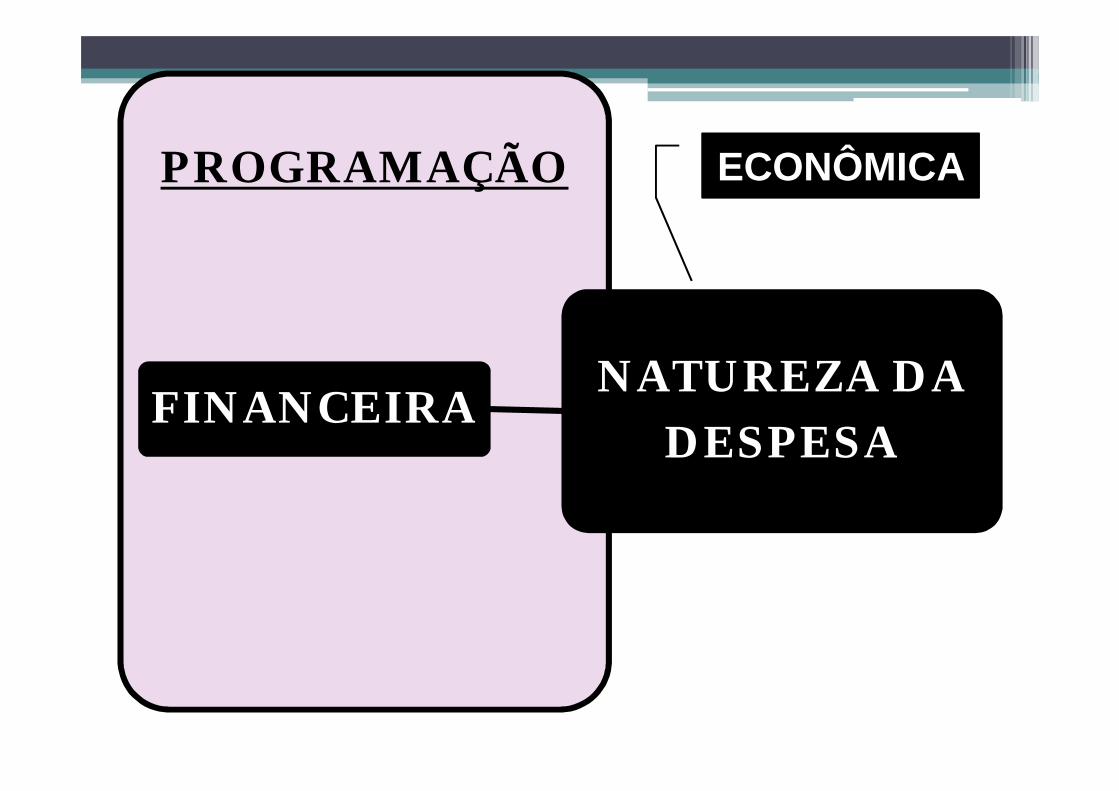

PROGRAMAÇÃOQUALITATIVA

PROGRAMAÇÃOFINANCEIRA

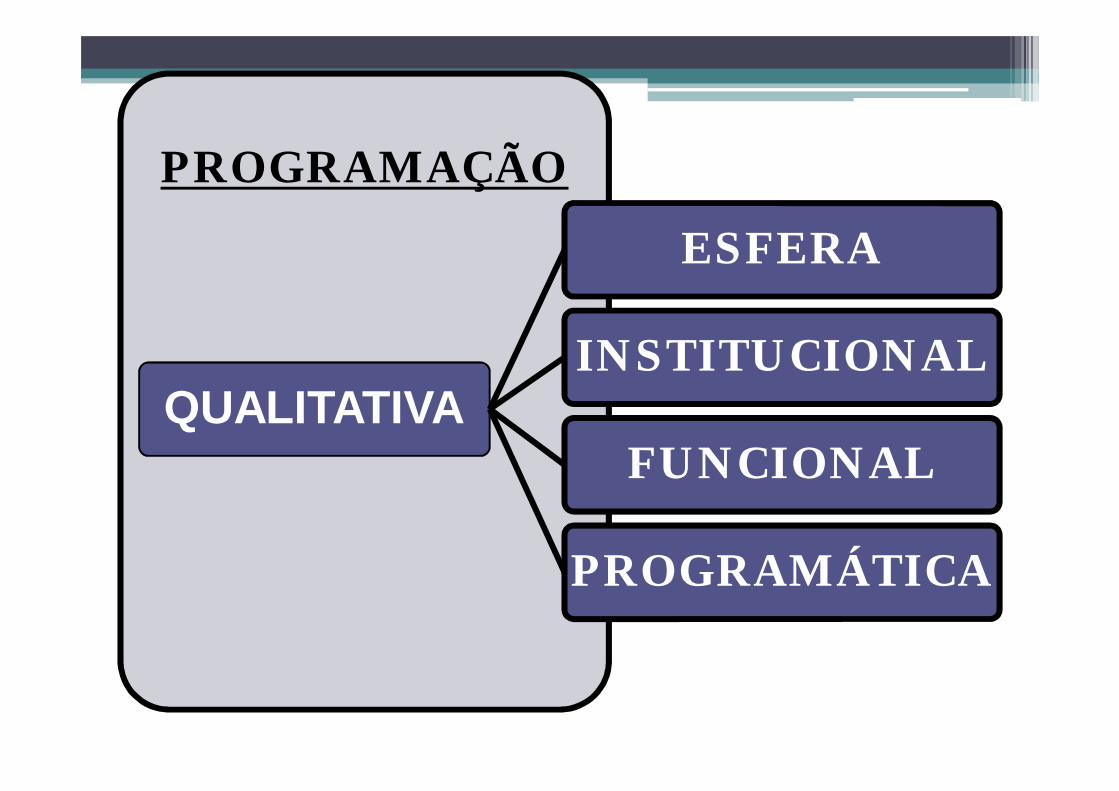

PROGRAMAÇÃO

QUALITATIVA

ESFERA

INSTITUCIONAL

FUNCIONAL

PROGRAMÁTICA

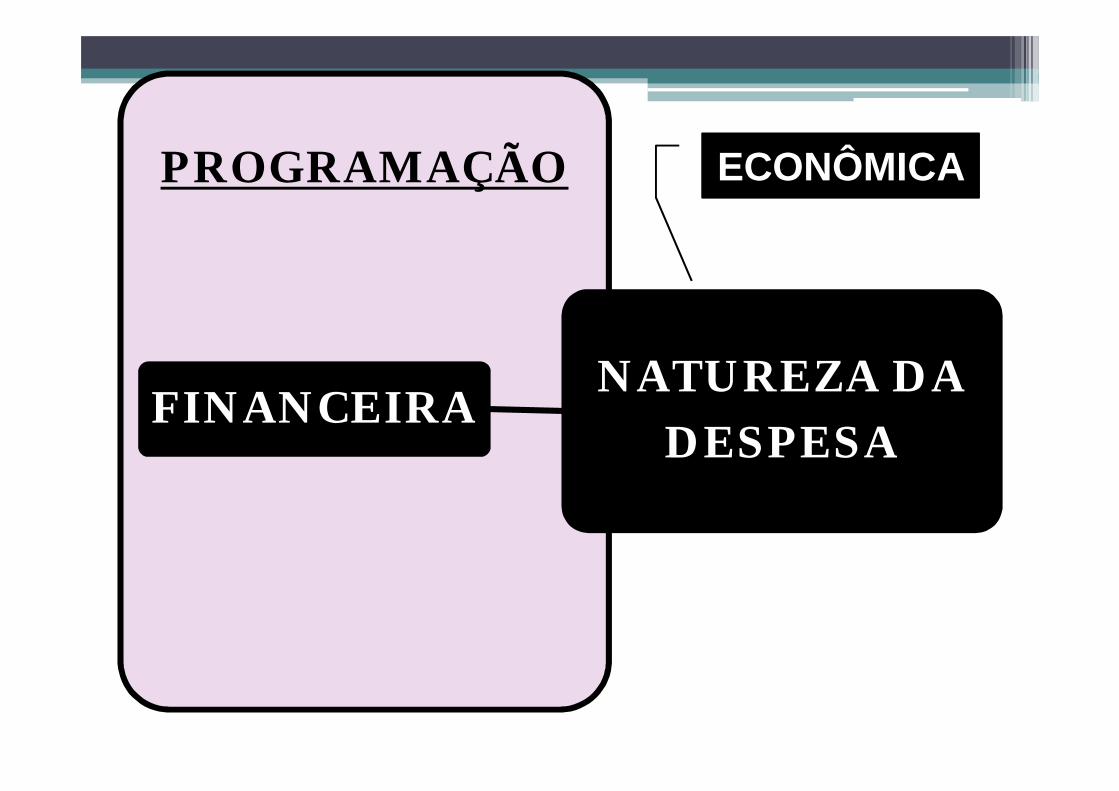

PROGRAMAÇÃO

FINANCEIRANATUREZA DA

DESPESA

PROGRAMAÇÃO

FINANCEIRANATUREZA DA

DESPESA

ECONÔMICA

DICA

PERGUNTA

CLASSIFICAÇÃO

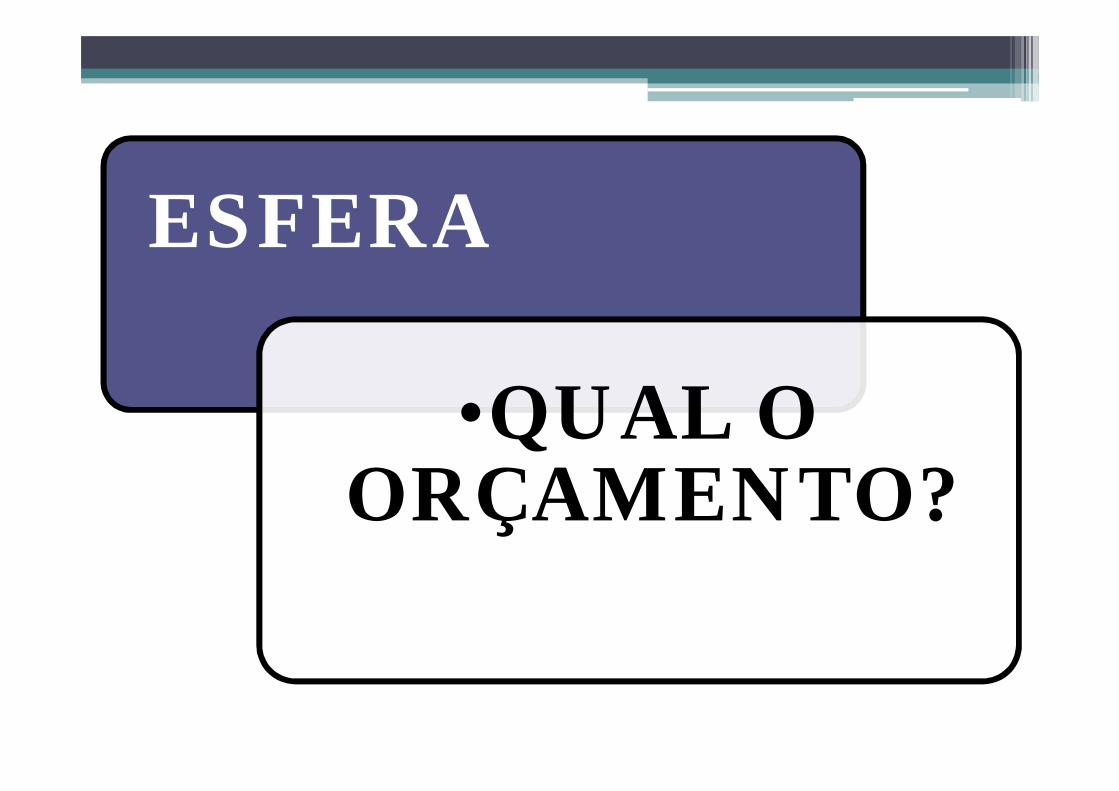

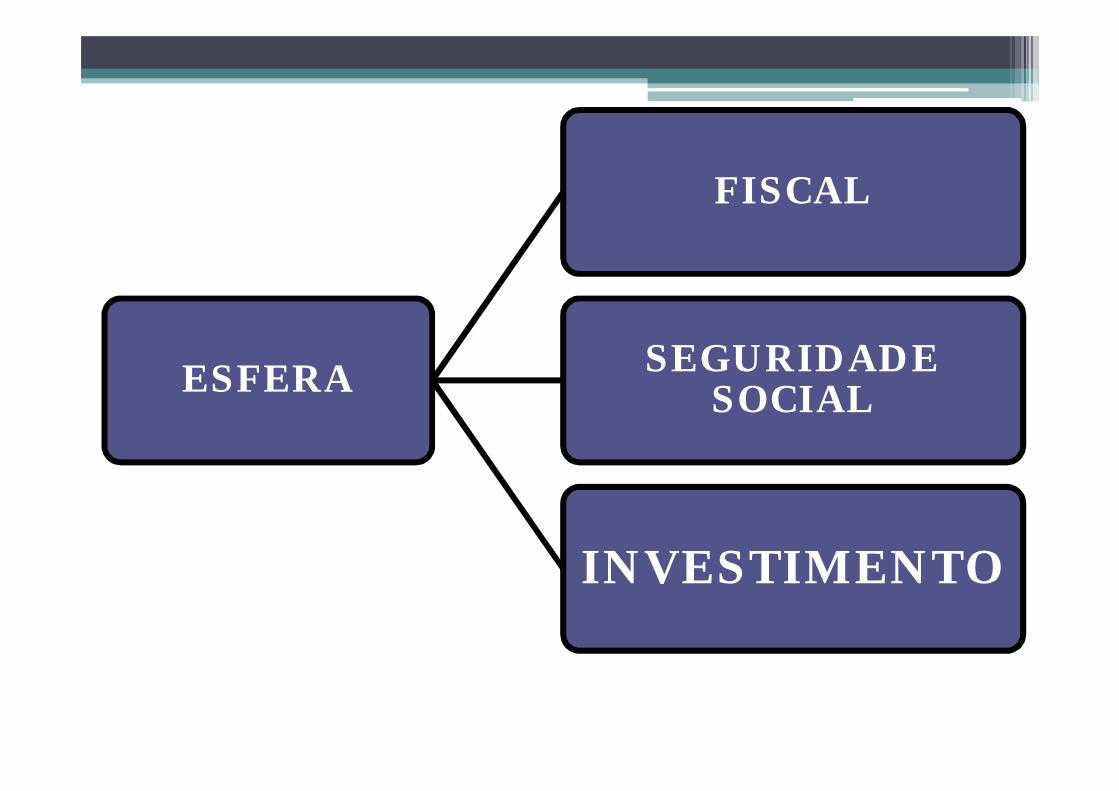

ESFERA

•QUAL O ORÇAMENTO?

INSTITUCIONAL

•Quem é o responsável pela

programação?

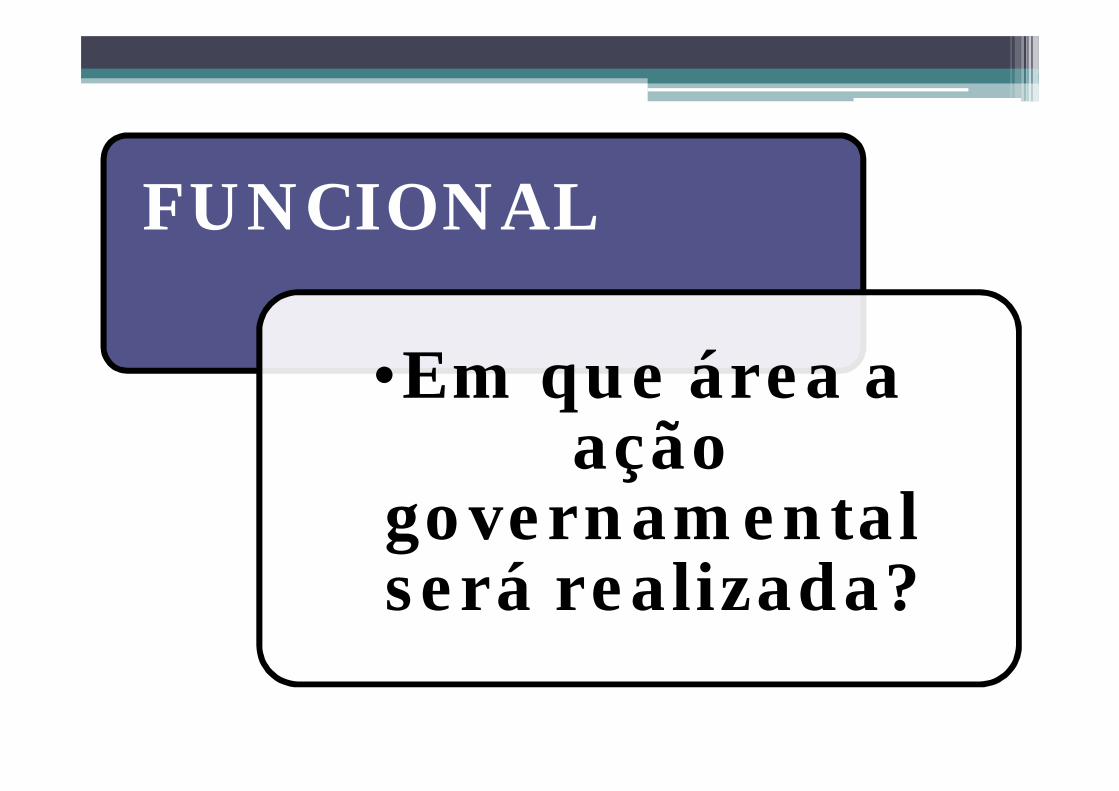

FUNCIONAL

•Em que área a ação

governamental será realizada?

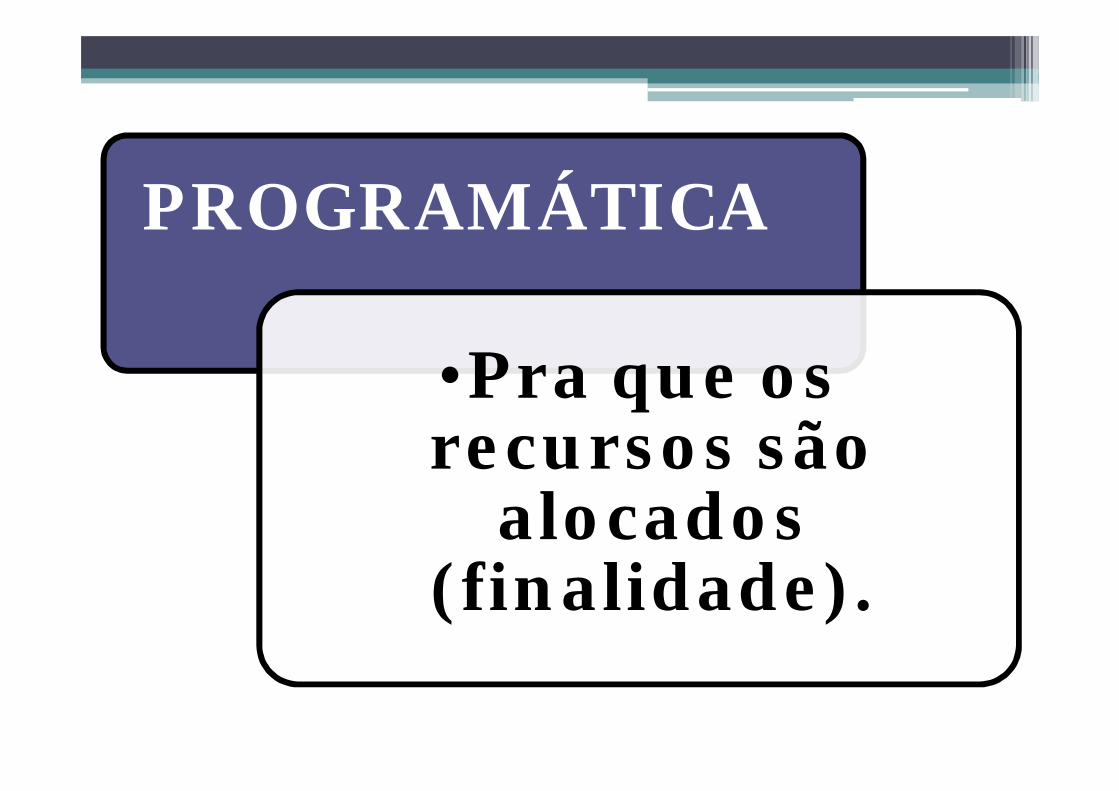

PROGRAMÁTICA

•Pra que os recursos são

alocados (finalidade).

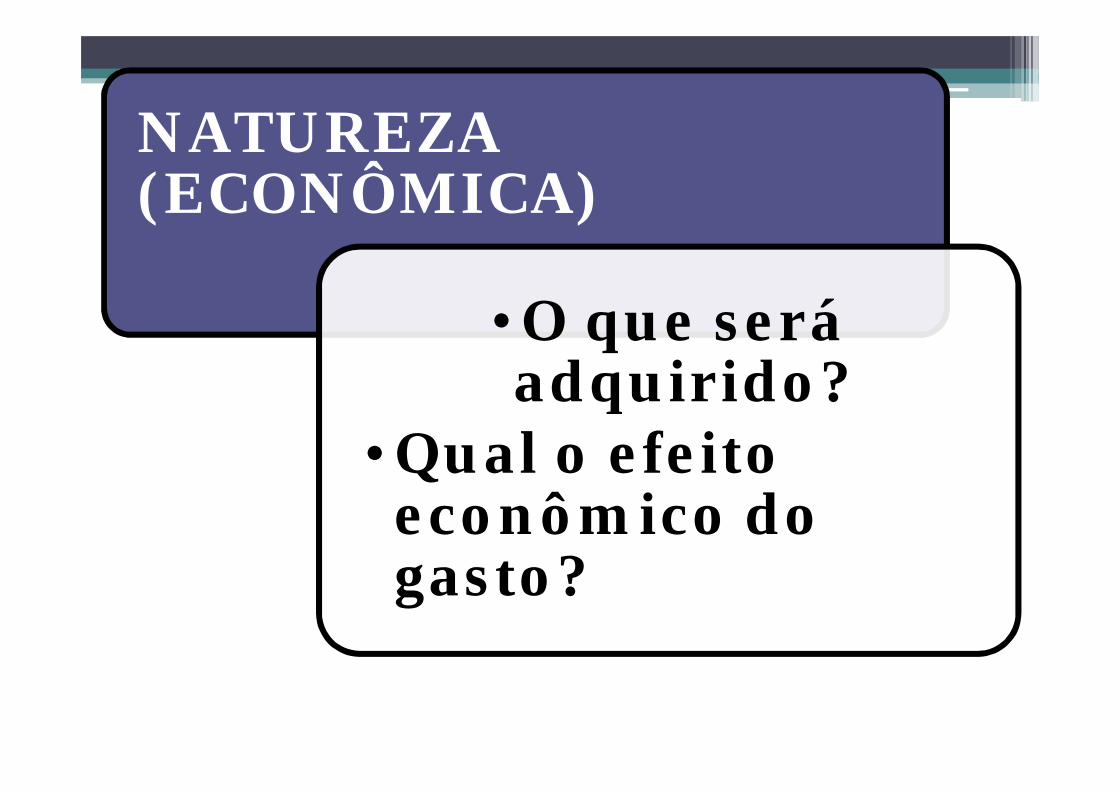

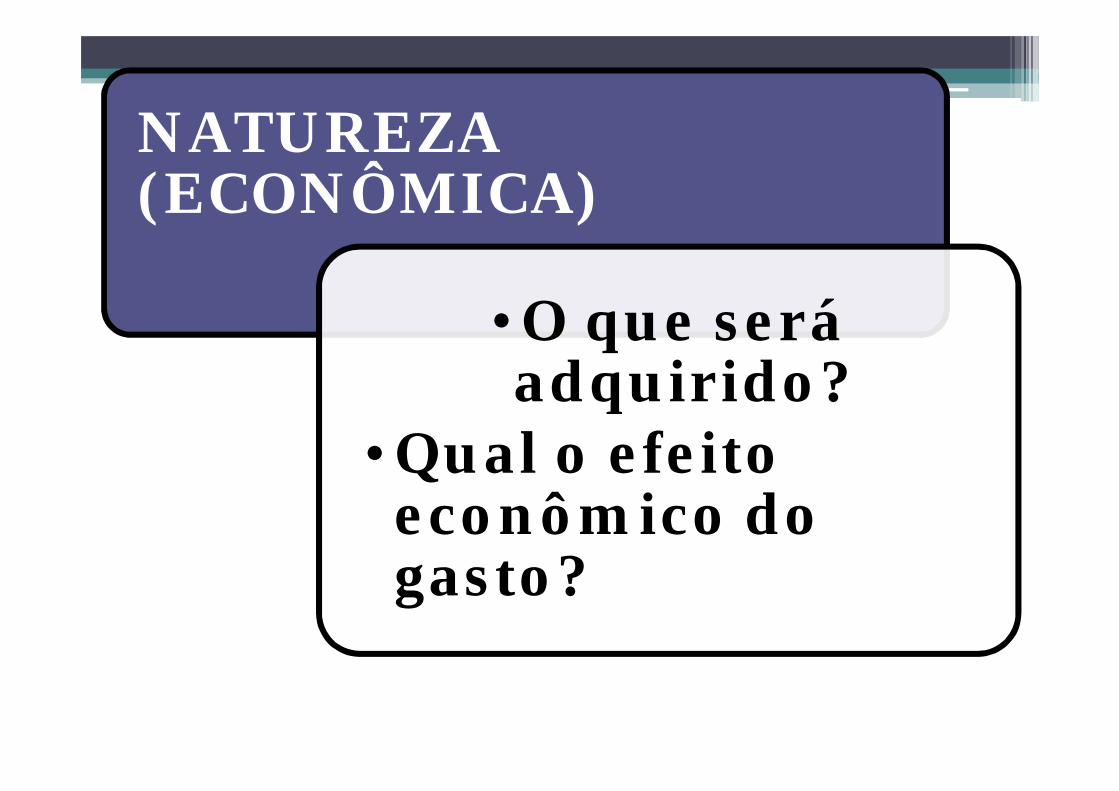

NATUREZA (ECONÔMICA)

•O que será adquirido?

•Qual o efeito econômico do gasto?

ESFERA

•QUAL O ORÇAMENTO?

ESFERA

FISCAL

SEGURIDADE SOCIAL

INVESTIMENTO

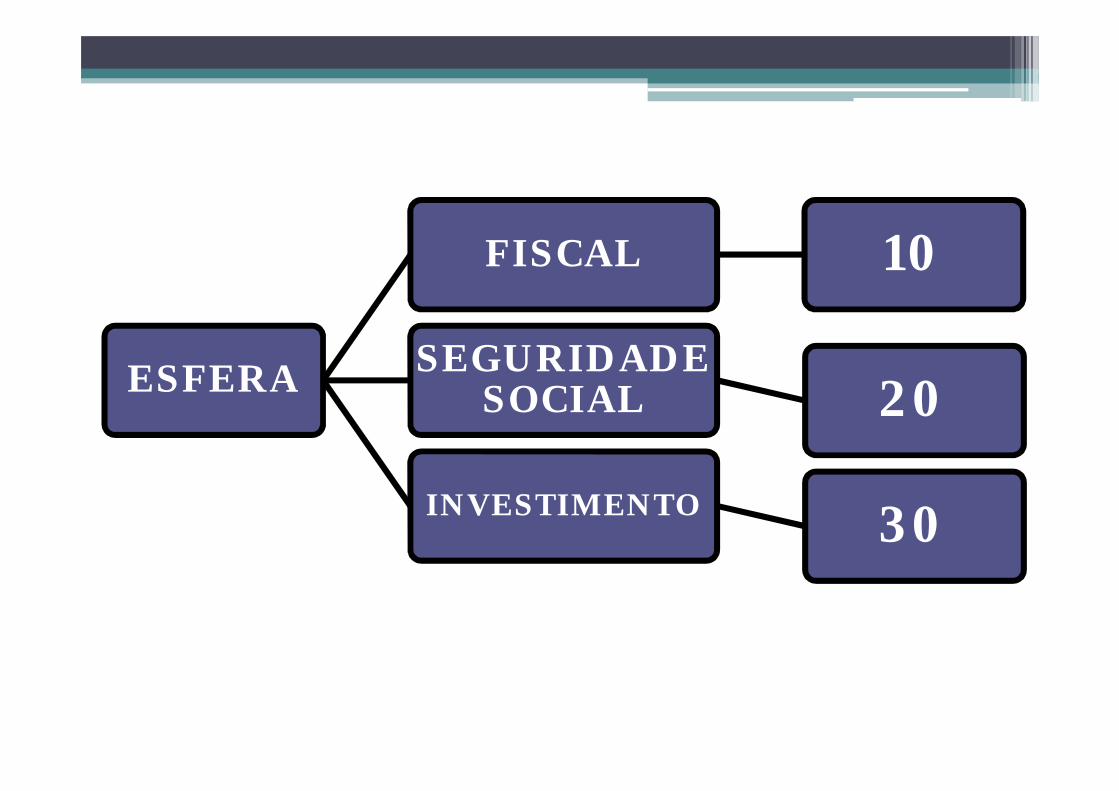

ESFERA

FISCAL 10

SEGURIDADE SOCIAL 20

INVESTIMENTO 30

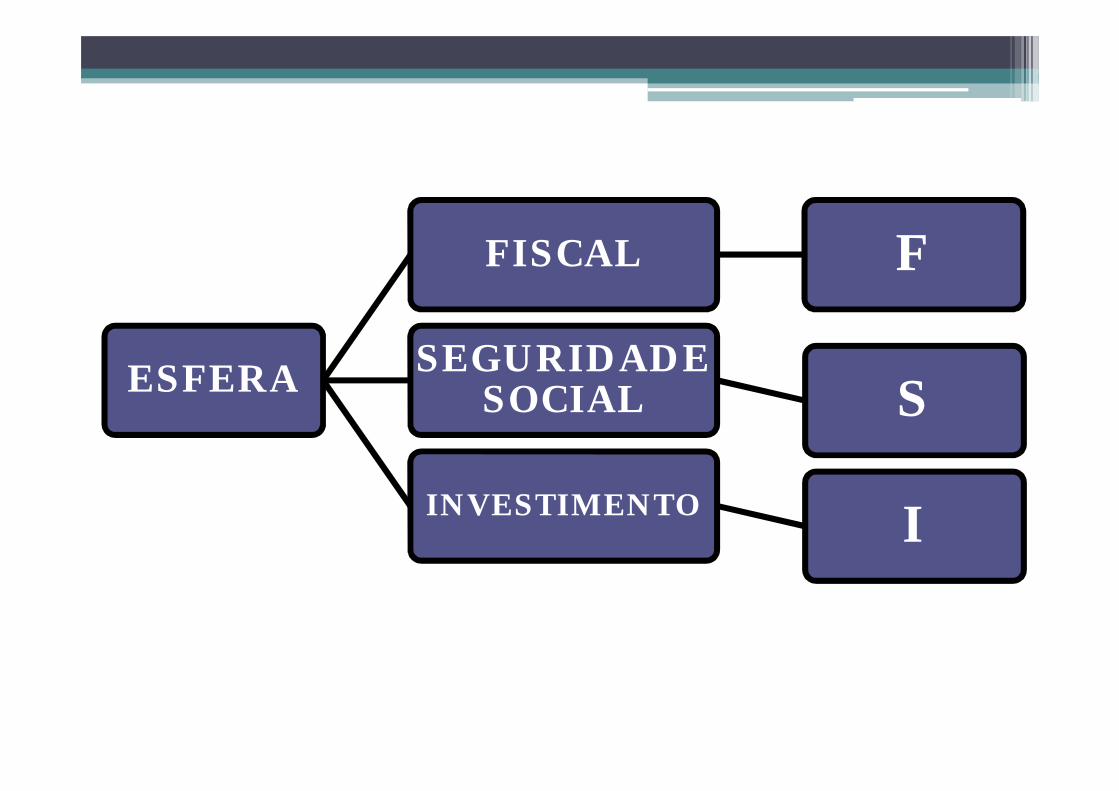

ESFERA

FISCAL F

SEGURIDADE SOCIAL S

INVESTIMENTO I

INSTITUCIONAL

•Quem é o responsável pela

programação?

APLICABILIDADE

É subordinada aos três níveis deGoverno: União, Estados eMunicípios, cada um comautonomia financeira própria, nostermos da Constituição.

ESTRUTURA DA CONTA

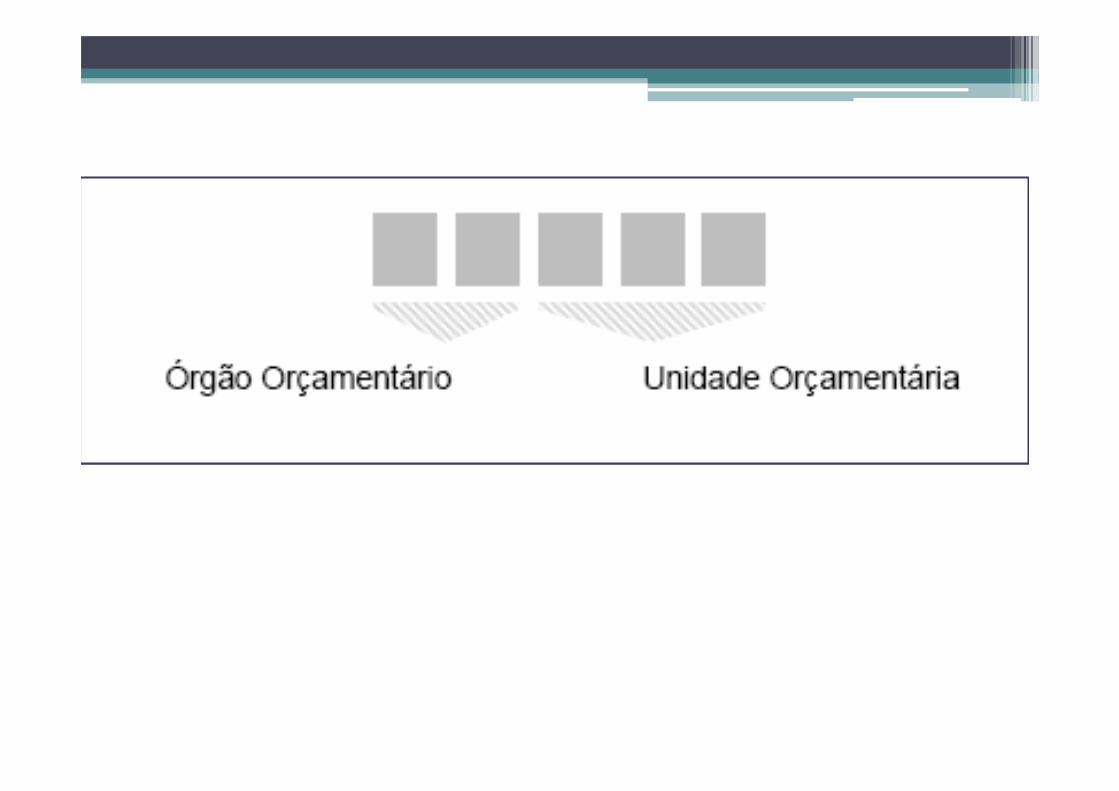

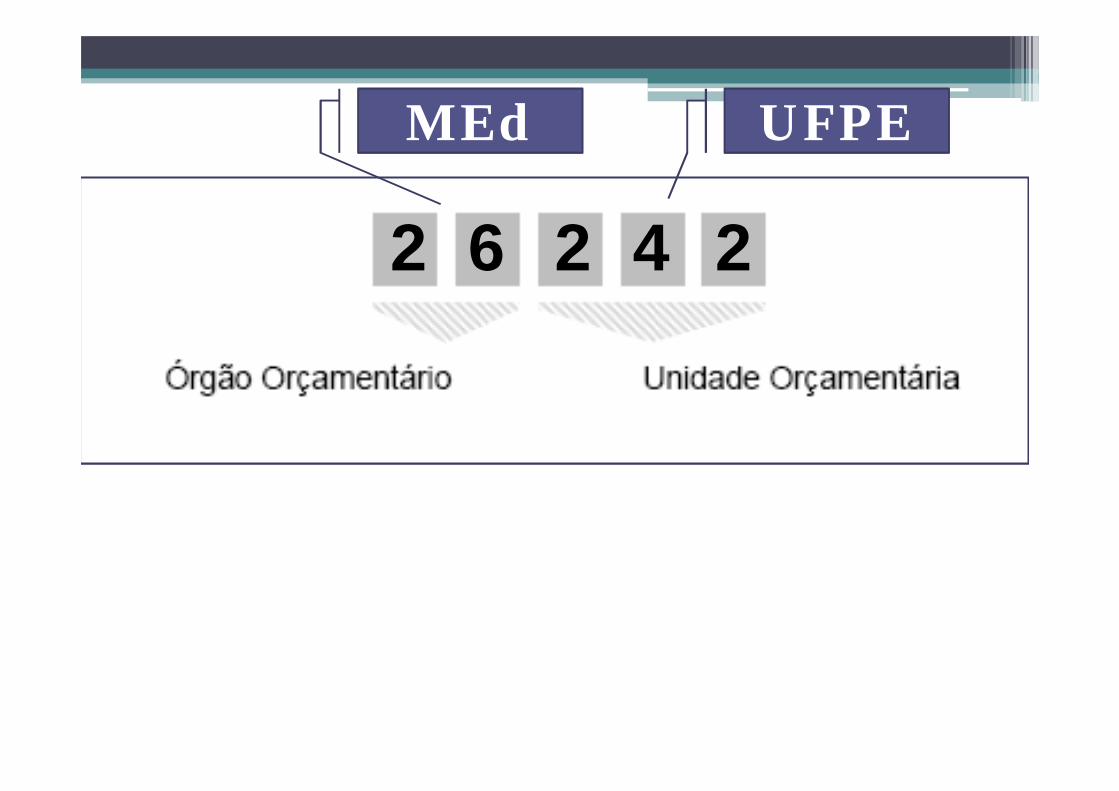

ÓrgãoCorresponde ao maior nível de agregação deserviços ou atribuições dos PoderesConstituídos, do Ministério Público e dosTribunais de Contas. É representado pelos doisprimeiros dígitos da codificação usual adotada.

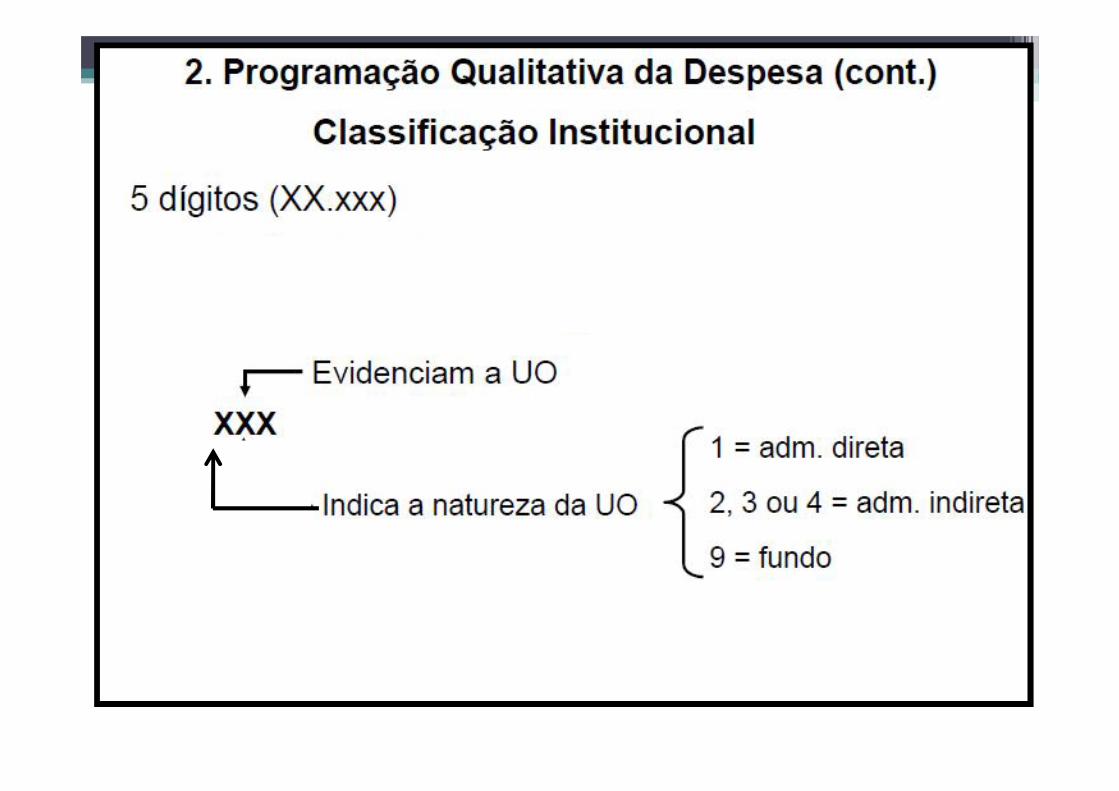

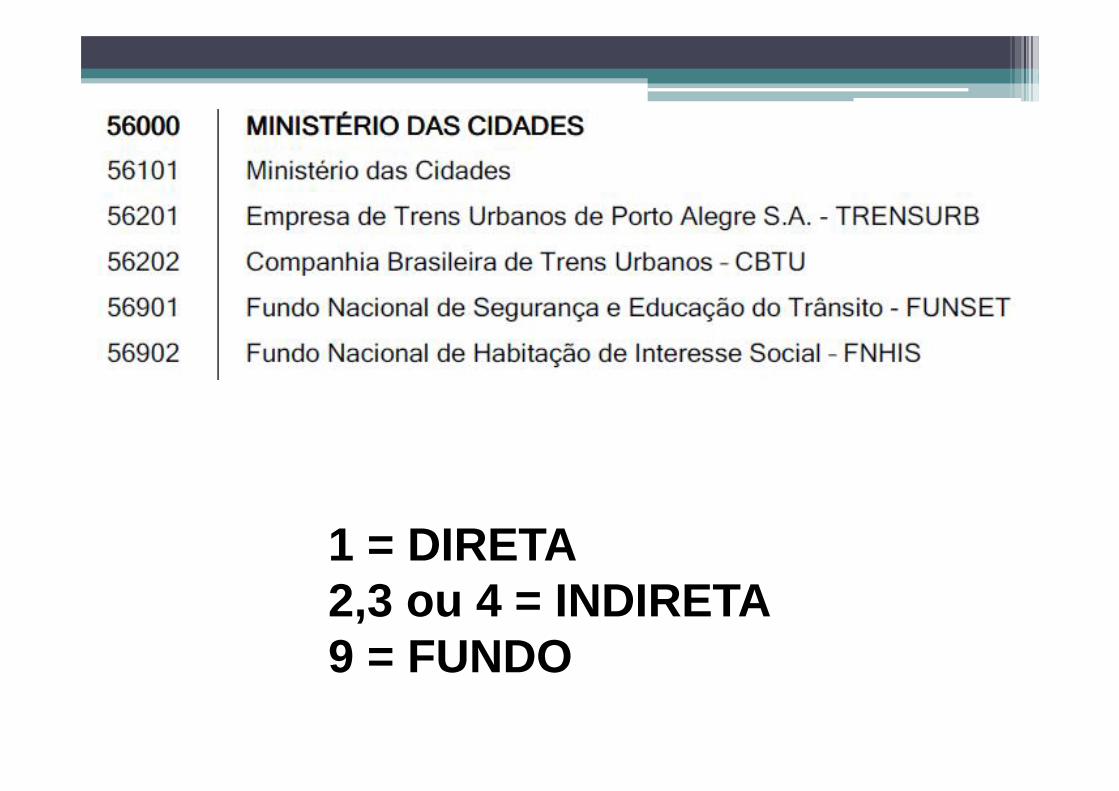

Unidade OrçamentáriaCorresponde ao nível intermediário e/ou final deagregação de serviços afins a cargo de cadaórgão

É representada pelos três dígitos seguintes aindicação do órgão (desdobramento do órgão)

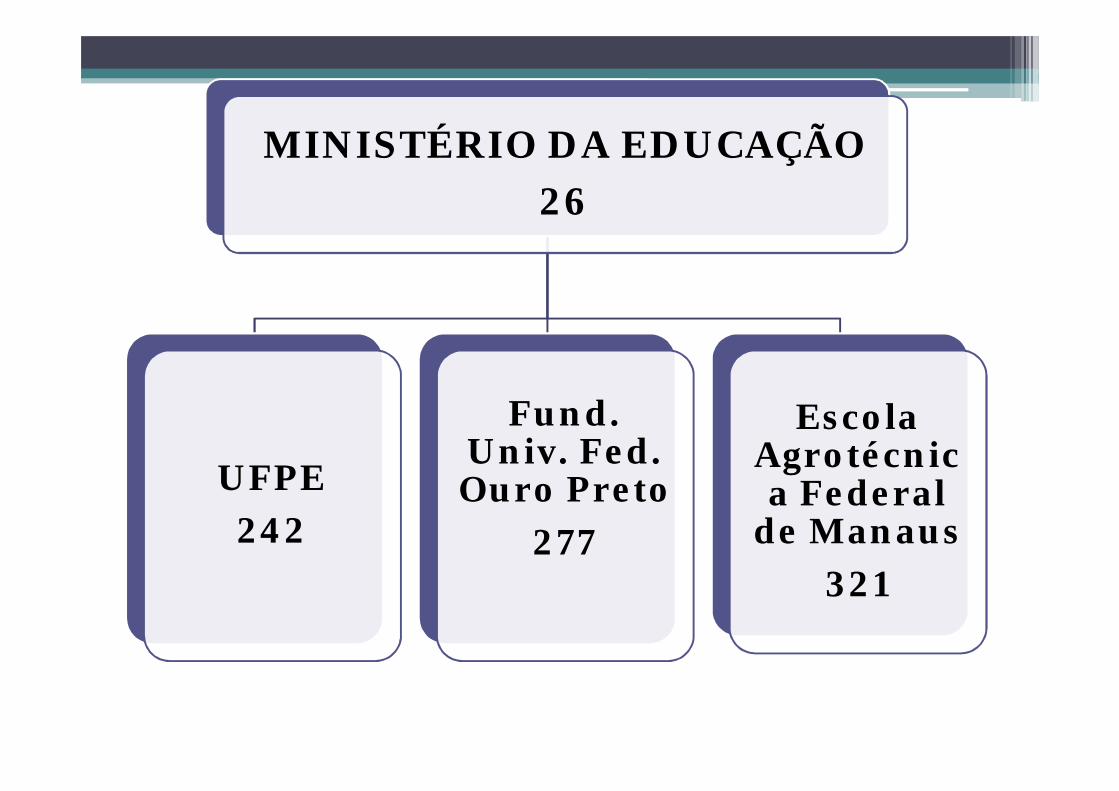

EXEMPLOS

MINISTÉRIO DA EDUCAÇÃO26

UFPE242

Fund. Univ. Fed. Ouro Preto

277

Escola Agrotécnica Federal

de Manaus321

2 6 2 4 2

MEd UFPE

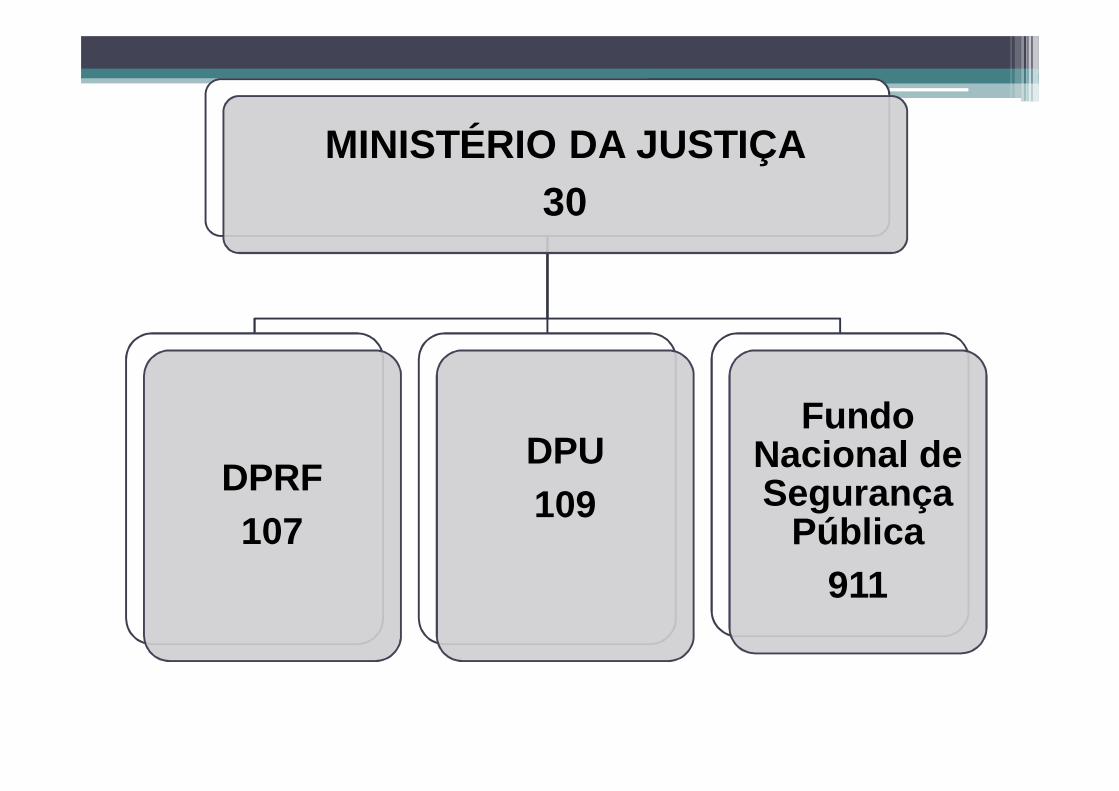

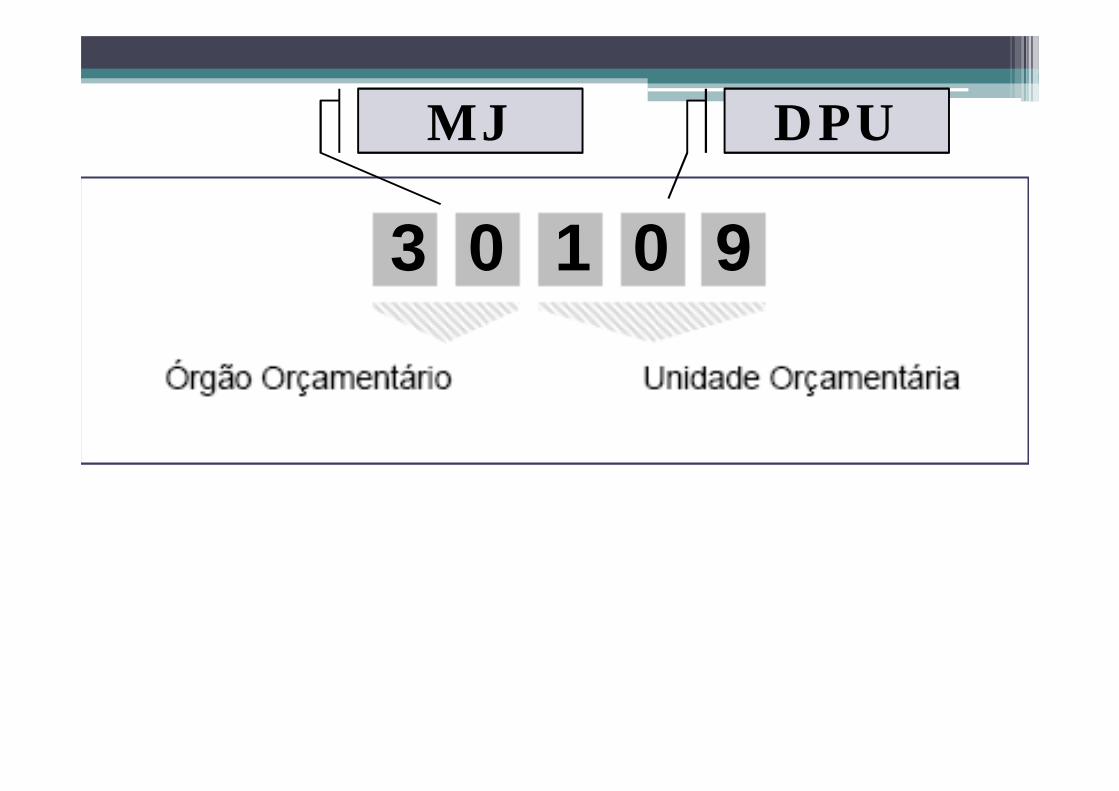

MINISTÉRIO DA JUSTIÇA30

DPRF107

DPU109

Fundo Nacional de Segurança

Pública911

3 0 1 0 9

MJ DPU

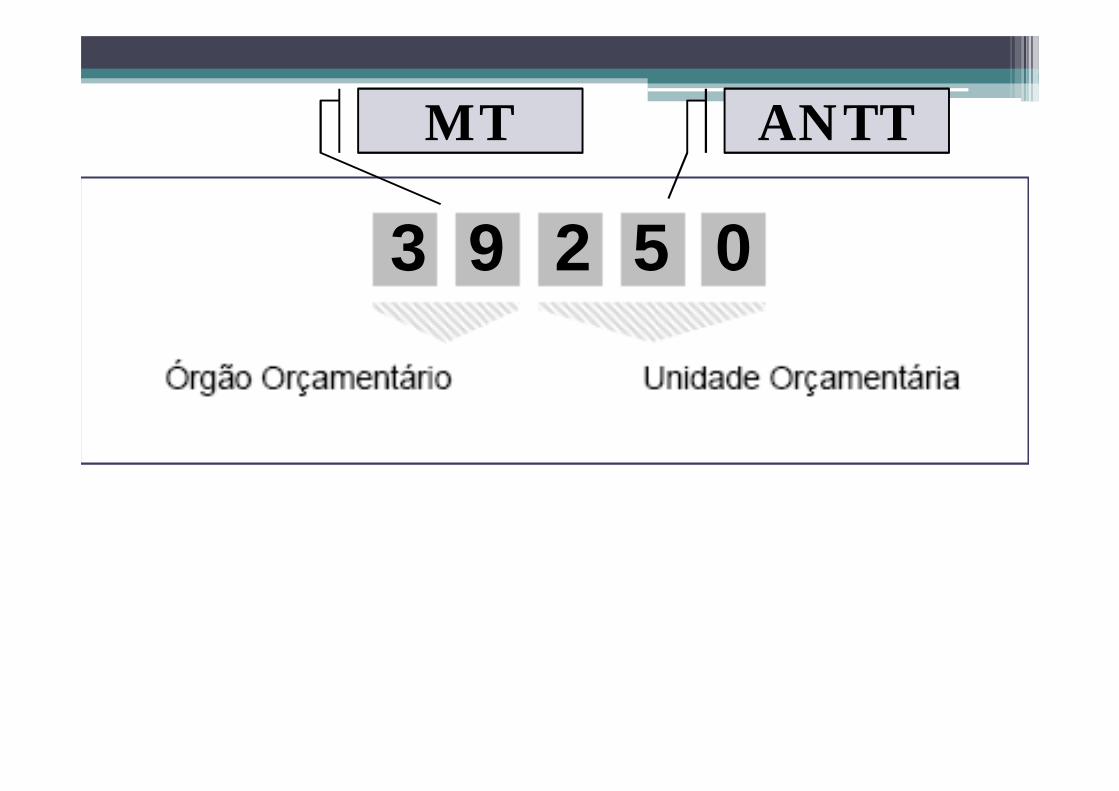

MINISTÉRIO DOS TRANPORTES39

ANTT250

DNIT252

3 9 2 5 0

MT ANTT

ATENÇÃO!

Cabe ressaltar que uma unidadeorçamentária não correspondenecessariamente a uma estruturaadministrativa.

ENCARGOS FINANCEIROS DA UNIÃO71

Recursos sob a supervisão do MF101

TRANSFERÊNCIAS A ESTADOS, DF E MUNICÍPIOS

73

Recursos sob a supervisão do MF101

OPERAÇÕES OFICIAIS DE CRÉDITOS74

Recursos sob a supervisão da STN -MF101

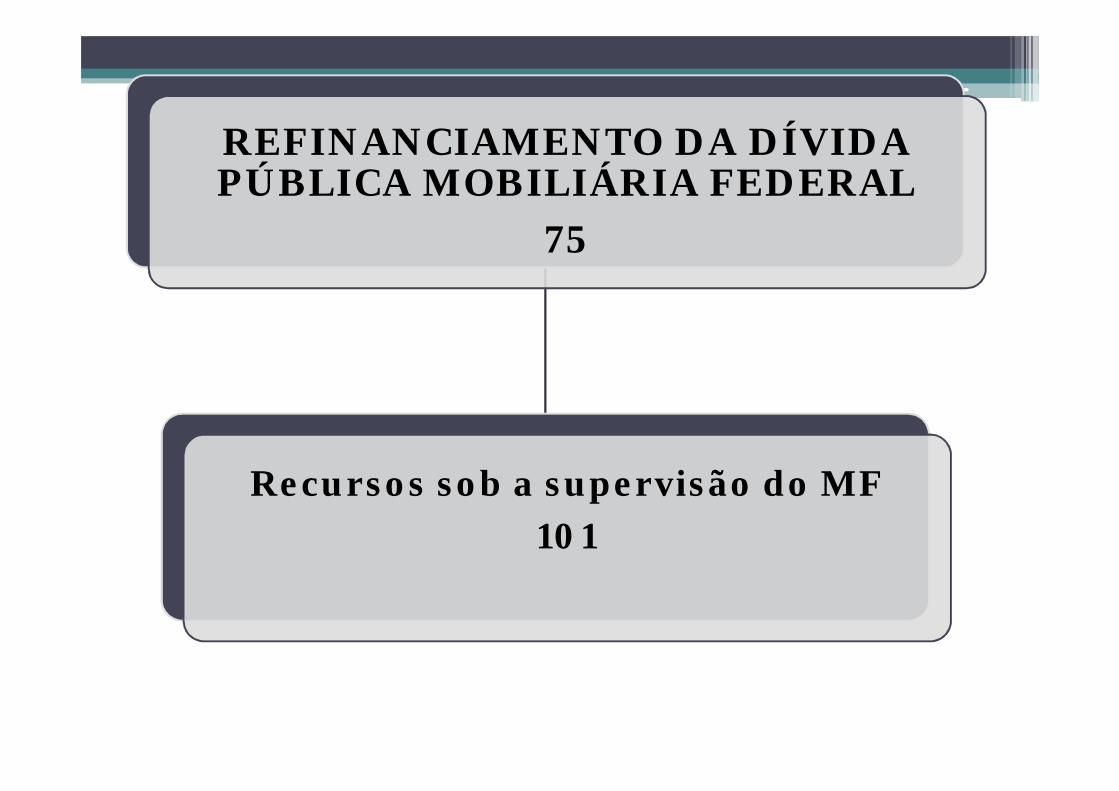

REFINANCIAMENTO DA DÍVIDA PÚBLICA MOBILIÁRIA FEDERAL

75

Recursos sob a supervisão do MF101

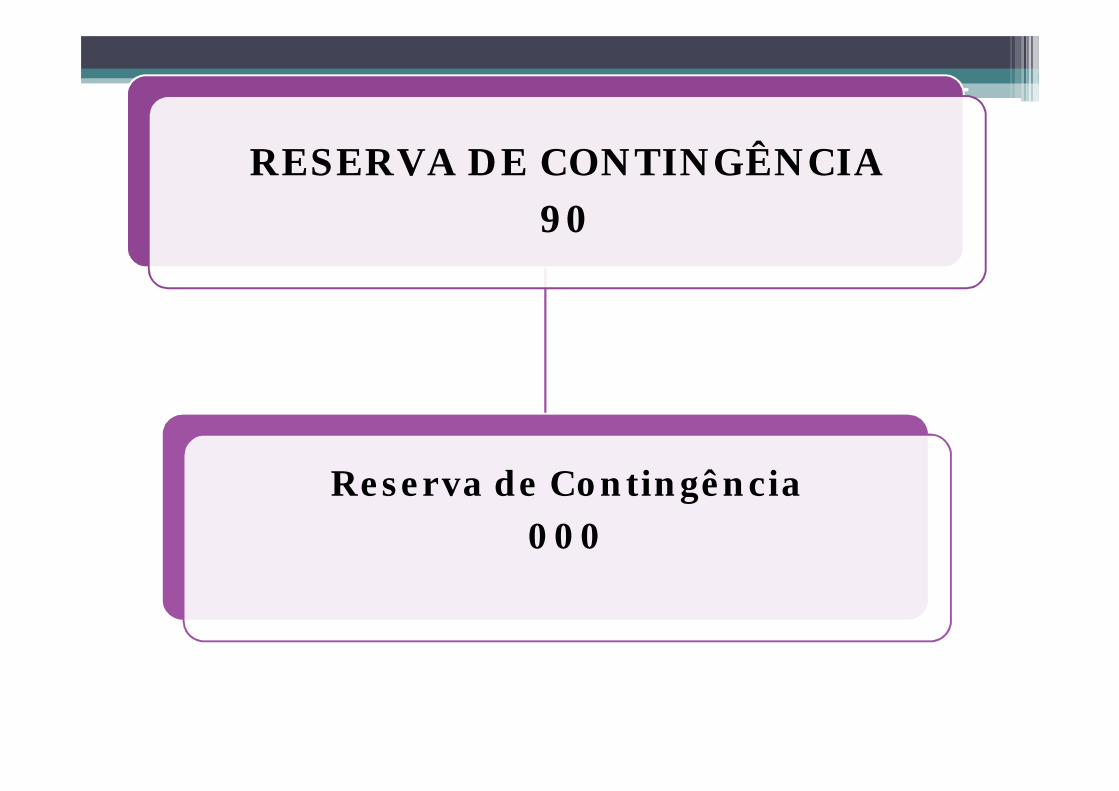

RESERVA DE CONTINGÊNCIA90

Reserva de Contingência000

ESTRUTURA DA CONTADETALHADA

ÓRGÃOÓRGÃO

0 = LEGISLATIVO1 = JUDICIÁRIO2 a 5 = EXECUTIVO7 e 9 = ESPECIAIS

0 = LEGISLATIVO1 = JUDICIÁRIO2 a 5 = EXECUTIVO7 e 9 = ESPECIAIS

0 = LEGISLATIVO1 = JUDICIÁRIO2 a 5 = EXECUTIVO7 e 9 = ESPECIAIS

0 = LEGISLATIVO1 = JUDICIÁRIO2 a 5 = EXECUTIVO7 e 9 = ESPECIAIS

UNIDADE ORÇAMENTÁRIAUNIDADE ORÇAMENTÁRIA

1 = DIRETA2,3 ou 4 = INDIRETA9 = FUNDO

1 = DIRETA2,3 ou 4 = INDIRETA9 = FUNDO

FUNCIONAL

•Em que área a ação

governamental será realizada?

Busca responder basicamente àindagação “em que” área de açãogovernamental a despesa serárealizada.

ORIGEM

A atual classificação funcional foiinstituída pela Portaria nº 42, de 14de abril de 1999, do entãoMinistério do Orçamento e Gestão.

COMPOSIÇÃO

composta de um rol de funções esubfunções prefixadas, queservem como agregador dosgastos públicos por área de ação...

APLICABILIDADE

...nas três esferas de Governo.

PERMITE

Permite a consolidação nacionaldos gastos do setor público.

ATENÇÃO

UNIÃOESTADOS

DF

MUNICÍPIOS

Antes da Portaria SOF nº 42/99

FUNCIONAL-PROGRAMÁTICA

Depois da Portaria SOF nº 42/99

FUNCIONAL PROGRAMÁTICA

ESTRUTURA DA CONTA

FunçãoA função pode ser traduzida comoo maior nível de agregação dasdiversas áreas de atuação do setorpúblico.

A função se relaciona com amissão institucional do órgão, porexemplo, cultura, educação, saúde,defesa, que, na União, guardarelação com os respectivosMinistérios.

SubfunçãoA subfunção representa um nívelde agregação imediatamenteinferior à função.

ANEXO DA PORT. SOF 42/99

PORTARIA SOF 42-99FUNÇÕES E SUBFUNÇÕES DE GOVERNO

FUNÇÕES SUBFUNÇÕES

01 –Legislativa

031 – Ação Legislativa032 – Controle Externo

PORTARIA SOF 42-99FUNÇÕES E SUBFUNÇÕES DE GOVERNO

FUNÇÕES SUBFUNÇÕES

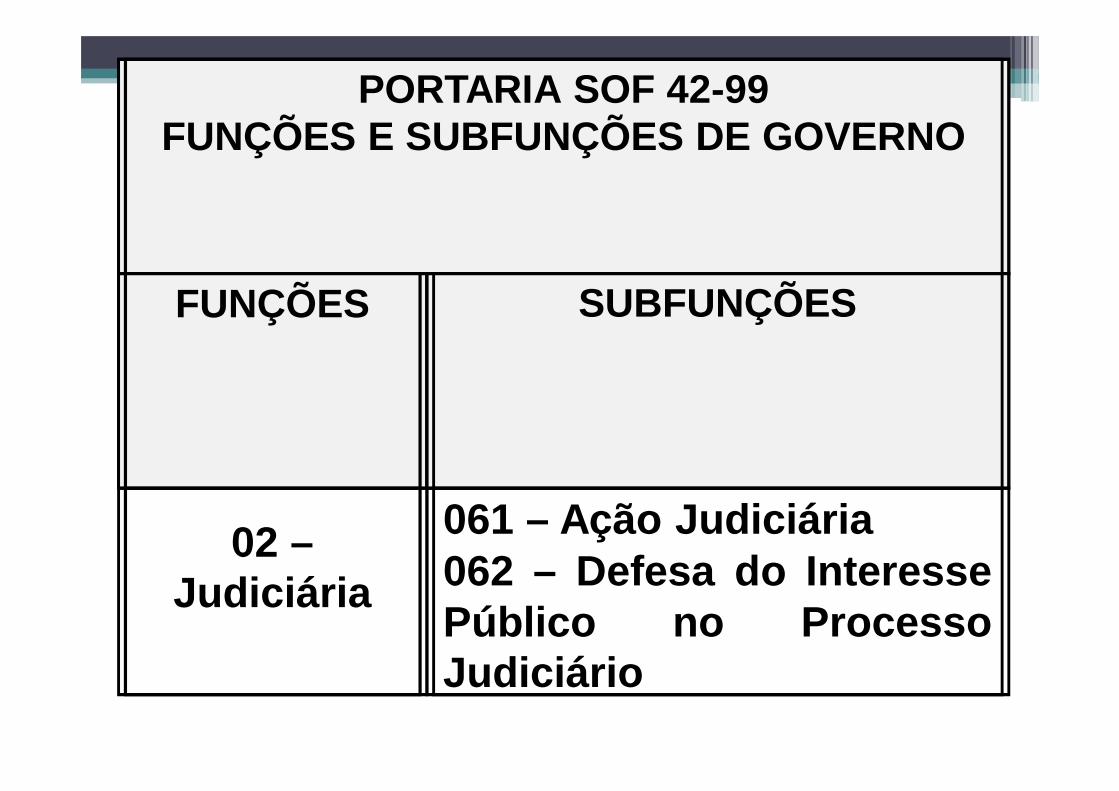

02 –Judiciária

061 – Ação Judiciária062 – Defesa do InteressePúblico no ProcessoJudiciário

PORTARIA SOF 42-99FUNÇÕES E SUBFUNÇÕES DE GOVERNO

FUNÇÕES SUBFUNÇÕES

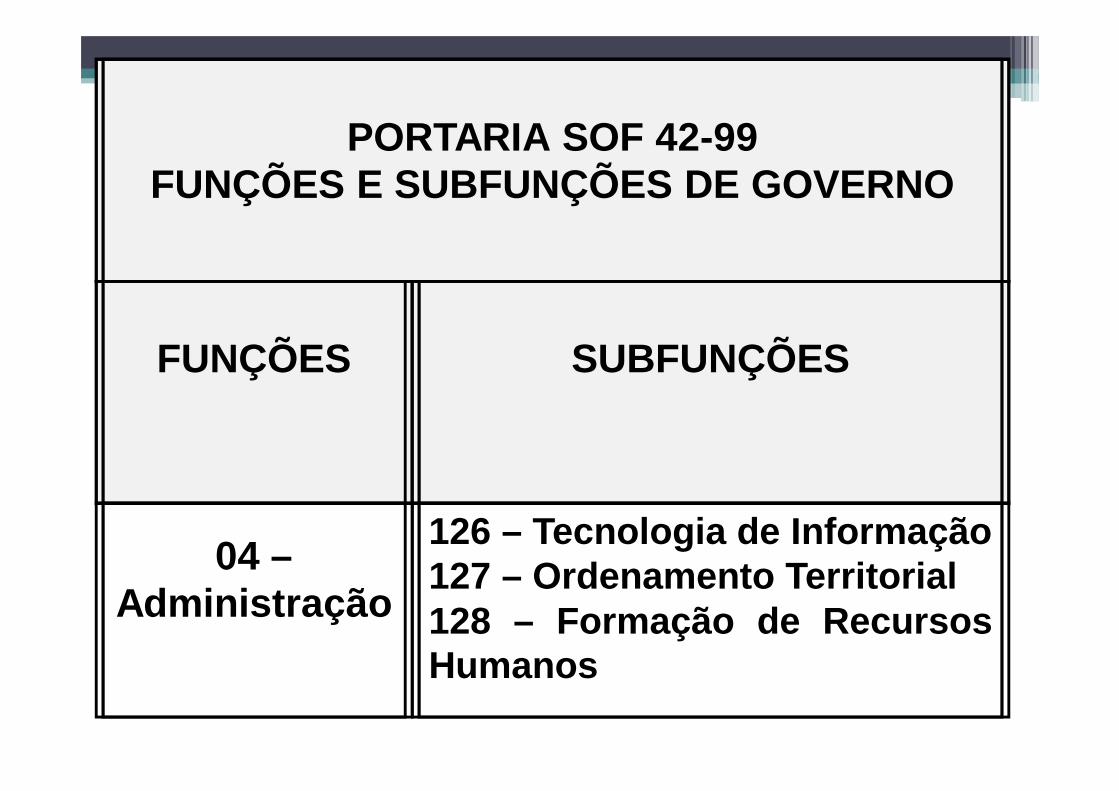

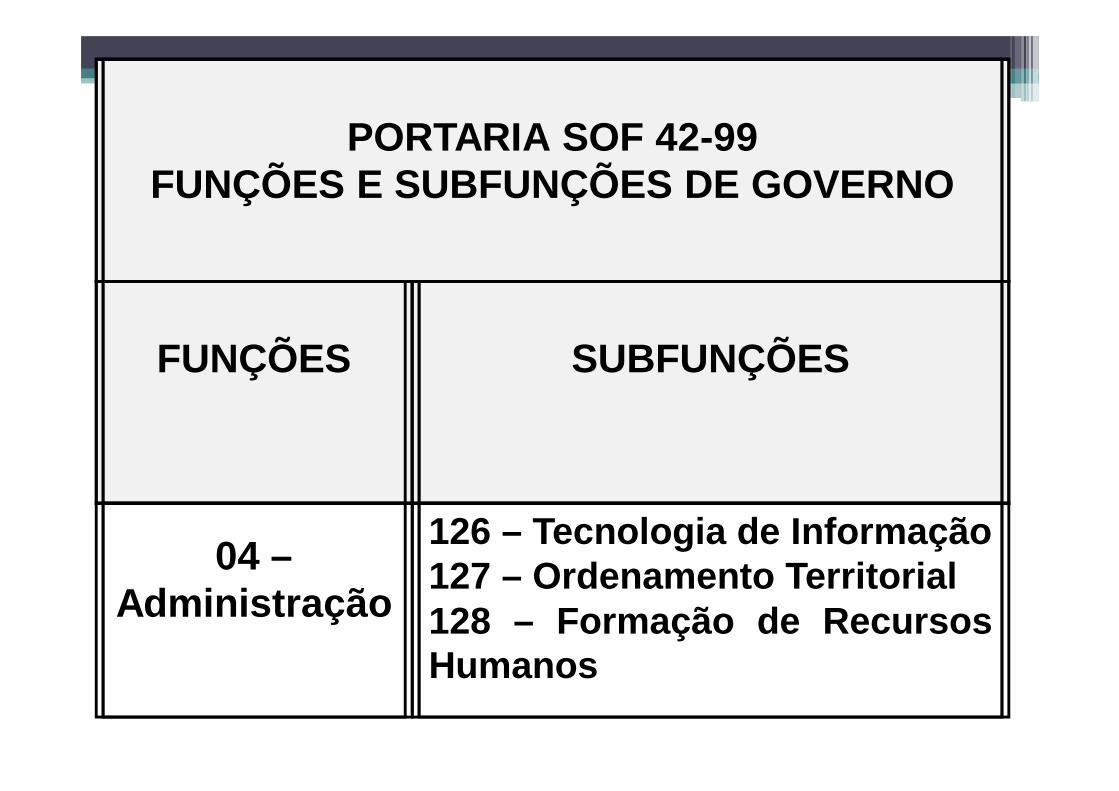

04 –Administração

126 – Tecnologia de Informação127 – Ordenamento Territorial128 – Formação de RecursosHumanos

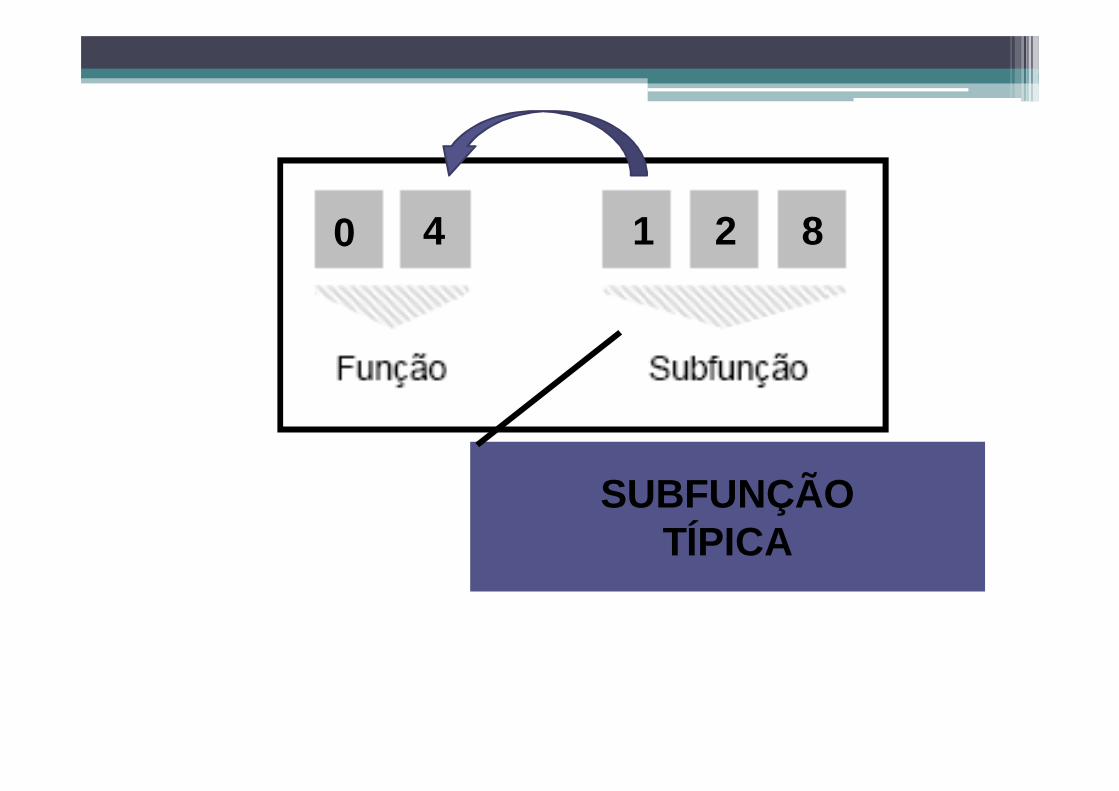

0 4 1 2 8

ADMINISTRAÇÃO

0 4 1 2 8

SUBFUNÇÃOTÍPICA

PORTARIA SOF 42-99FUNÇÕES E SUBFUNÇÕES DE GOVERNO

FUNÇÕES SUBFUNÇÕES

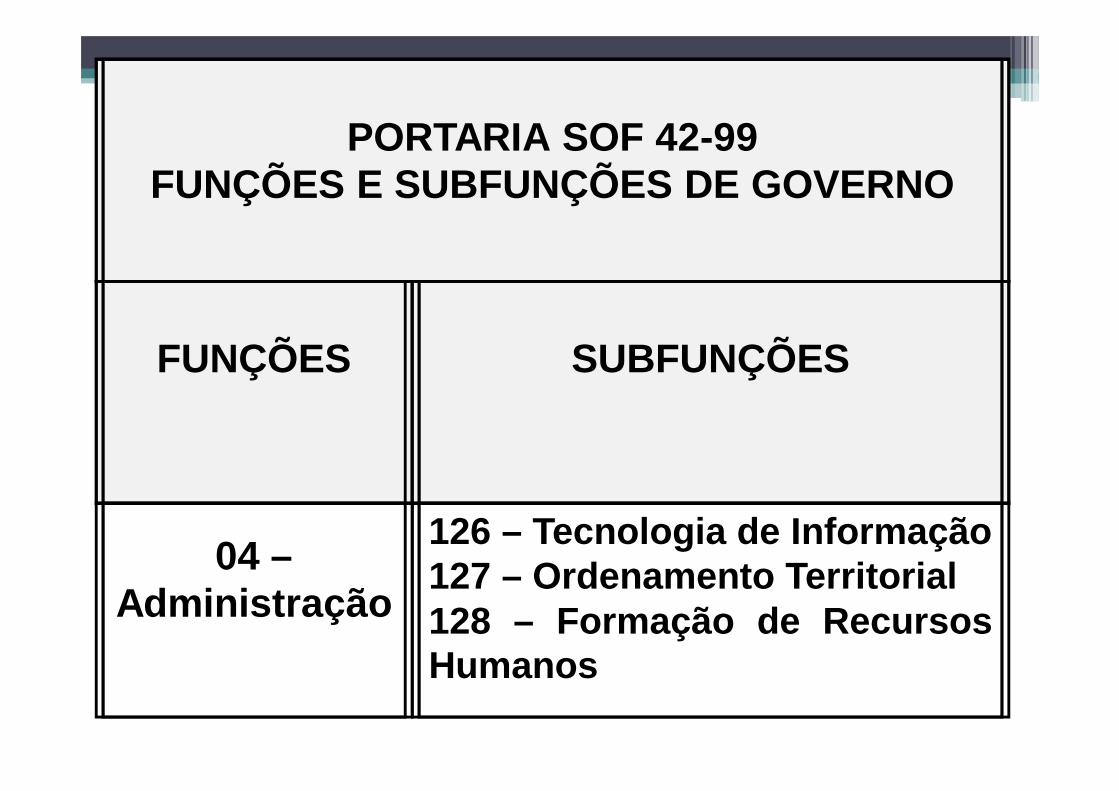

04 –Administração

126 – Tecnologia de Informação127 – Ordenamento Territorial128 – Formação de RecursosHumanos

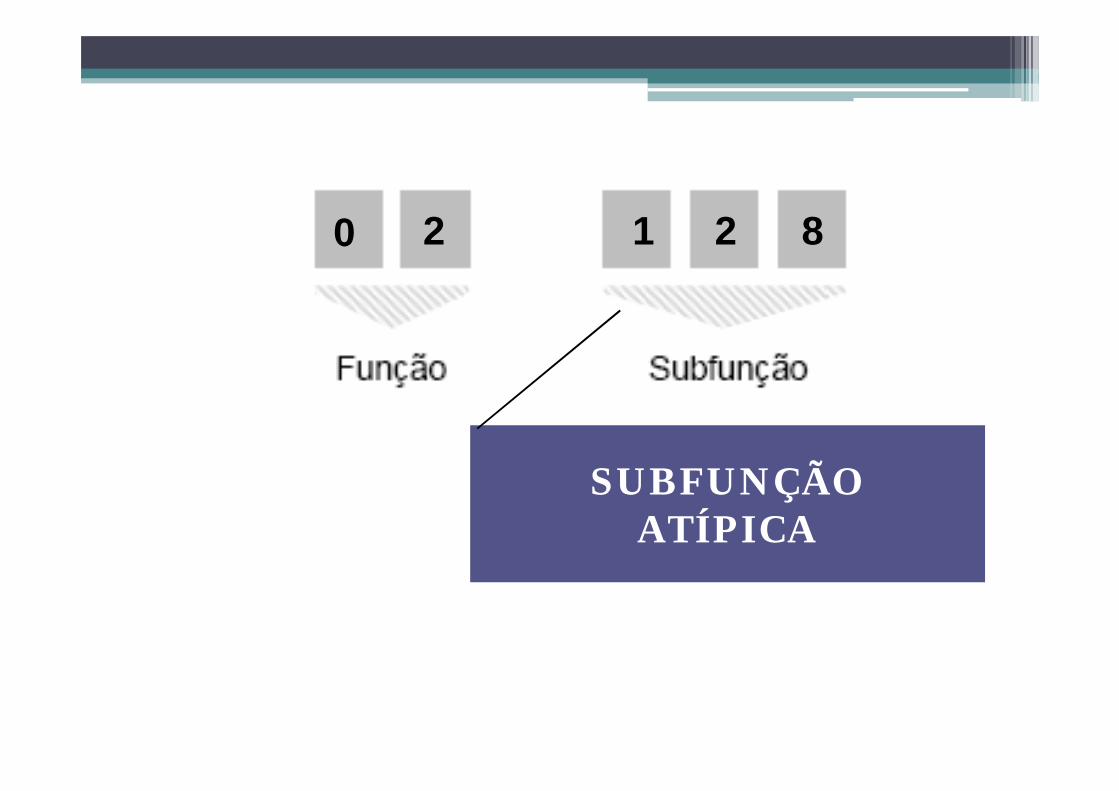

SUBFUNÇÃO ATÍPICA

Atenção!!!Apesar de existir na tabela daclassificação funcional, subconjuntosrelacionados a funções próprias, ...

..., as subfunções podem ser empregadaspara representar a partição de outrafunção para a qual não é inicialmentevinculada.

Destarte, existe a possibilidade dematricialidade na conexão entre função esubfunção, ou seja, combinar qualquerfunção com qualquer subfunção.

EXEMPLO

PORTARIA SOF 42-99FUNÇÕES E SUBFUNÇÕES DE GOVERNO

FUNÇÕES SUBFUNÇÕES

02 –Judiciária

061 – Ação Judiciária062 – Defesa do InteressePúblico no ProcessoJudiciário

PORTARIA SOF 42-99FUNÇÕES E SUBFUNÇÕES DE GOVERNO

FUNÇÕES SUBFUNÇÕES

04 –Administração

126 – Tecnologia de Informação127 – Ordenamento Territorial128 – Formação de RecursosHumanos

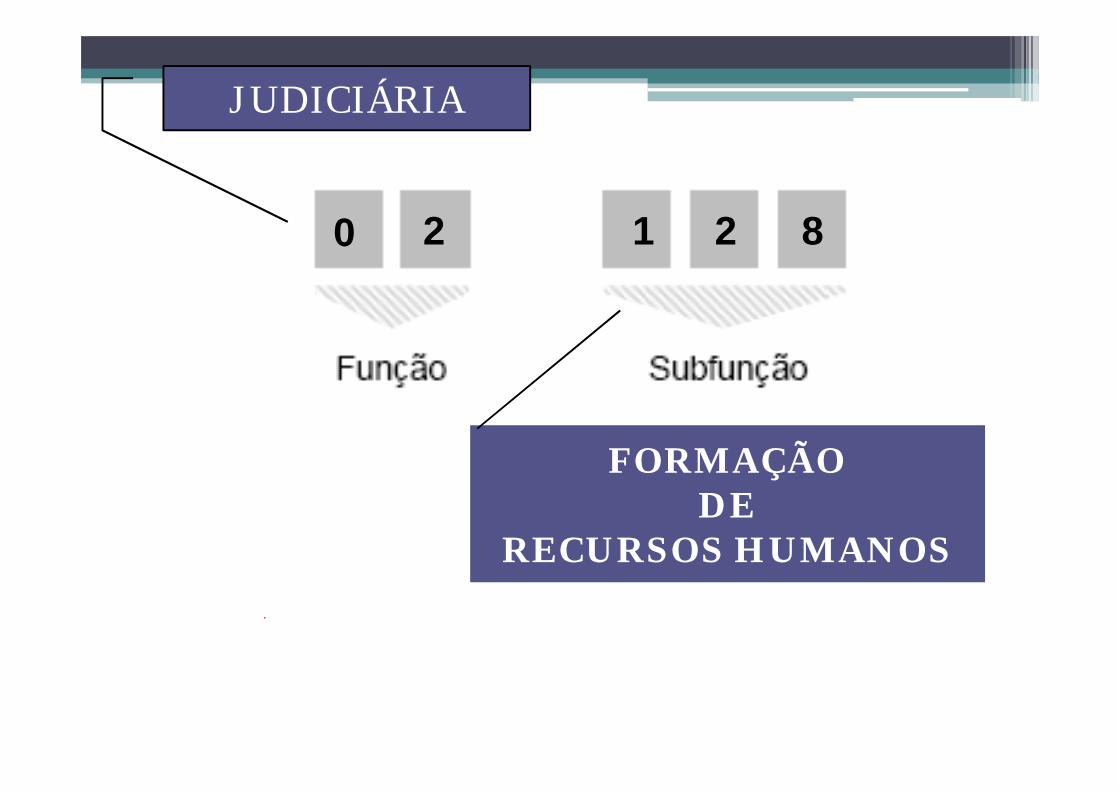

0 2 1 2 8

JUDICIÁRIA

FORMAÇÃODE

RECURSOS HUMANOS

0 2 1 2 8

SUBFUNÇÃOATÍPICA

EXCEÇÃO

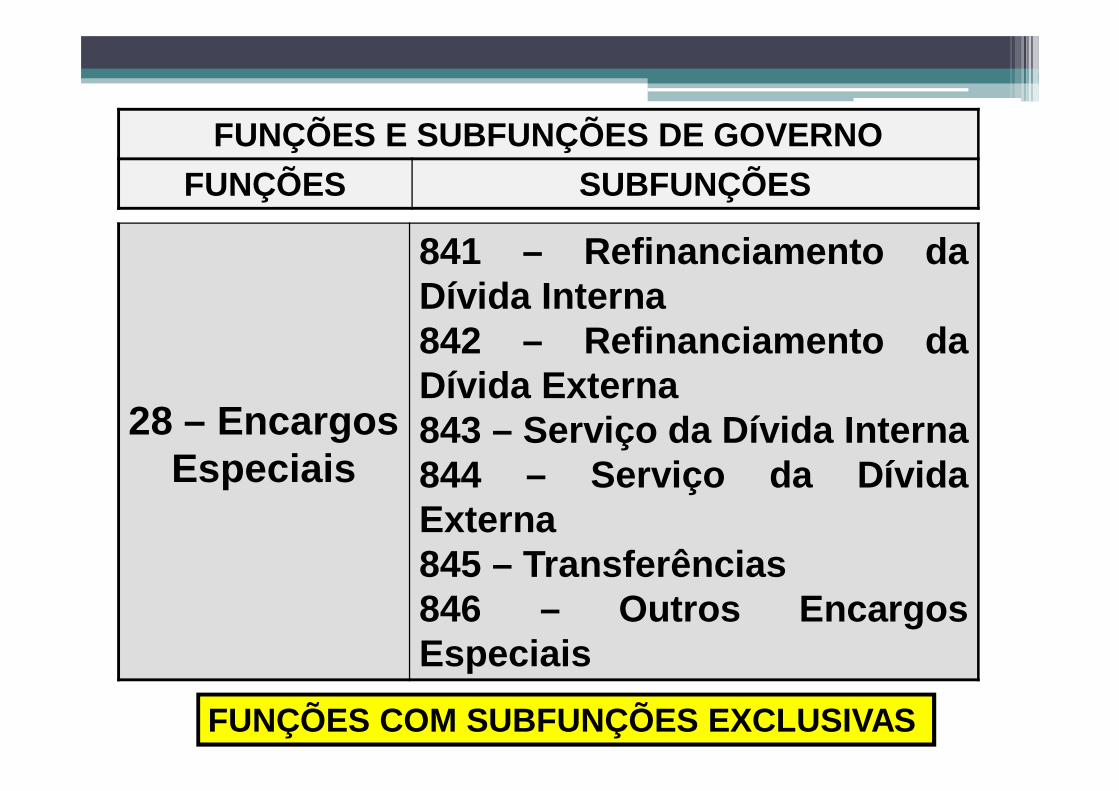

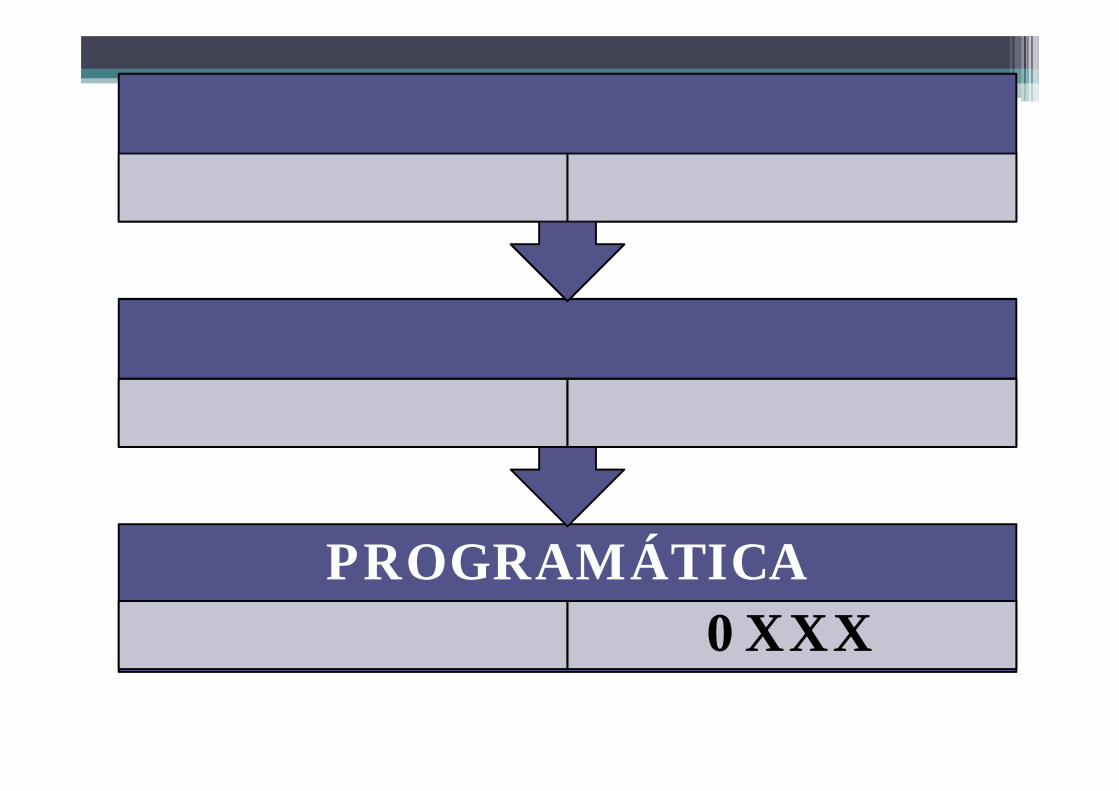

A exceção à matricialidade encontra-sena função 28 – Encargos Especiais esuas subfunções típicas que só podemser utilizadas conjugadas.

28 – Encargos Especiais

841 – Refinanciamento daDívida Interna842 – Refinanciamento daDívida Externa843 – Serviço da Dívida Interna844 – Serviço da DívidaExterna845 – Transferências846 – Outros EncargosEspeciais

FUNÇÕES E SUBFUNÇÕES DE GOVERNOFUNÇÕES SUBFUNÇÕES

FUNÇÕES COM SUBFUNÇÕES EXCLUSIVAS

FUNÇÃO 28: ENCARGOS ESPECIAIS

A função “Encargos Especiais” englobaas despesas orçamentárias em relaçãoàs quais não se pode associar um bemou serviço a ser gerado no processoprodutivo corrente, tais como:...

...dívidas, ressarcimentos, indenizaçõese outras afins, representando, portanto,uma agregação neutra.

PROGRAMÁTICA

•Pra que os recursos são

alocados (finalidade).

Toda ação do Governo estáestruturada em programasorientados para a realização dosobjetivos estratégicos definidos noPlano Plurianual – PPA para operíodo de quatro anos.

APLICABILIDADE

A União, os Estados, o Distrito Federal eos Municípios ...

PADRONIZADAS?

A União, os Estados, o Distrito Federal eos Municípios estabelecerão, em atospróprios, suas estruturas de programas,códigos e identificação, respeitados osconceitos e determinações nelacontidos.

Ou seja, todos os entes devem ter seustrabalhos organizados por programas,mas cada um estabelecerá sua estruturaprópria de acordo com a referidaPortaria.

ESTRUTURA DA CONTA

XXXX

PROGRAMA

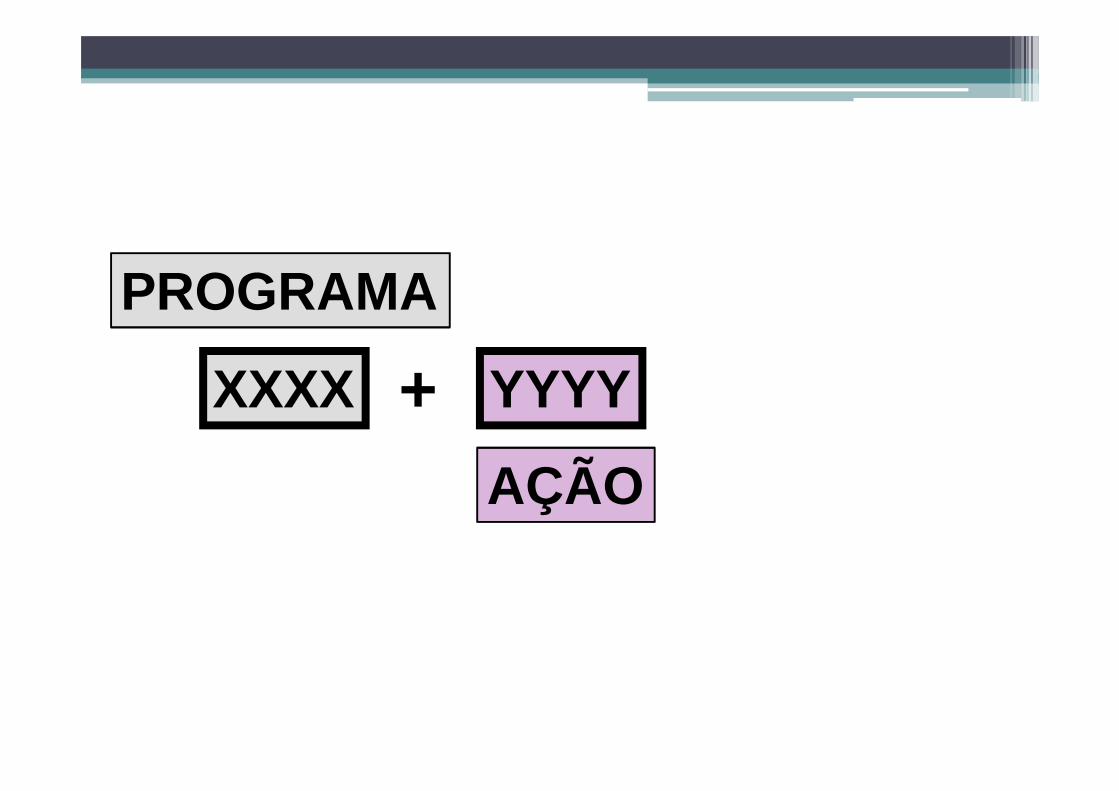

XXXX YYYY

PROGRAMA

AÇÃO+

XXXX YYYY YYYY

PROGRAMA

AÇÃO

SUBTÍTULO

+ +

PROGRAMA

Programa é o instrumento deorganização da atuaçãogovernamental que articula umconjunto de ações que concorrempara a concretização de umobjetivo comum preestabelecido.

O Programa é mensurado porindicadores instituídos no plano,visando à solução de um problemaou ao atendimento de determinadanecessidade ou demanda dasociedade.

TIPOS DE PROGRAMAS

TIPOS DE PROGRAMAS

PROGRAMA

TEMÁTICO

GESTÃO, MANUTENÇÃO e

SERVIÇOS ao ESTADO

AÇÃO

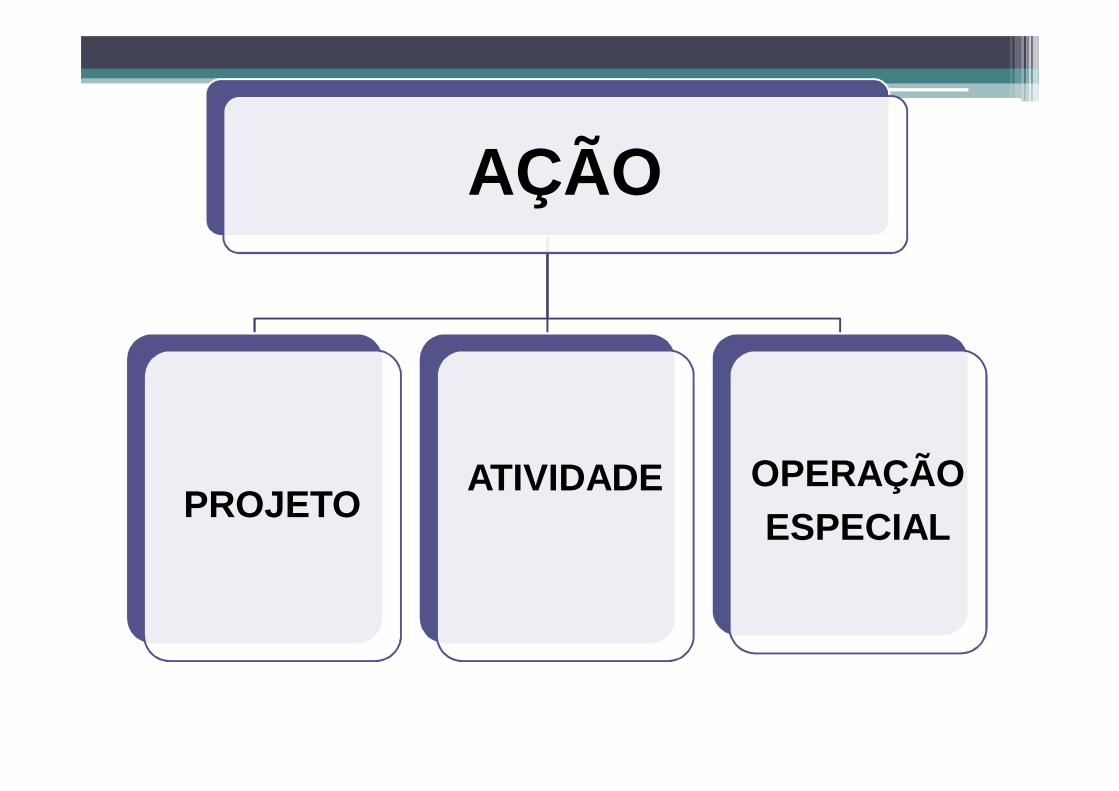

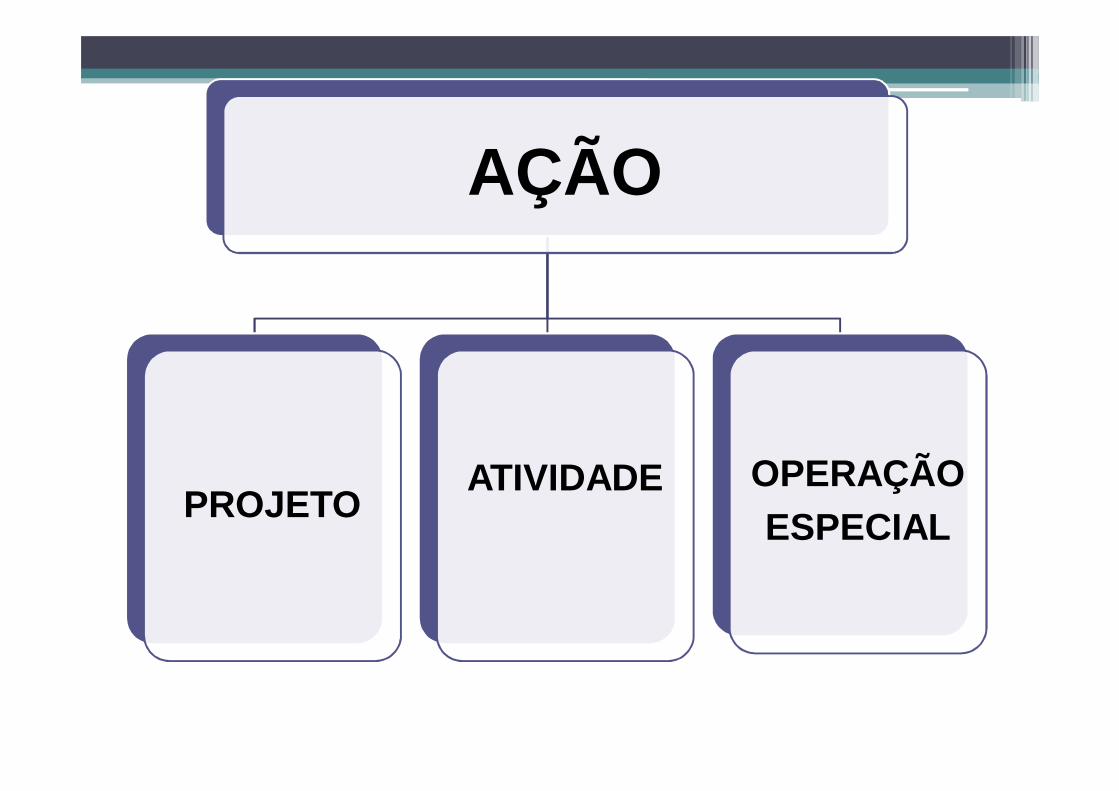

As ações são operações das quaisresultam ou não produtos (bens ouserviços), que contribuem ou nãopara atender ao objetivo de umprograma.

PROGRAMA AÇÃO

CLASSIFICAÇÃO DAS AÇÕES

CLASSIFICAÇÃO DAS AÇÕES

AÇÃO

PROJETOATIVIDADE OPERAÇÃO

ESPECIAL

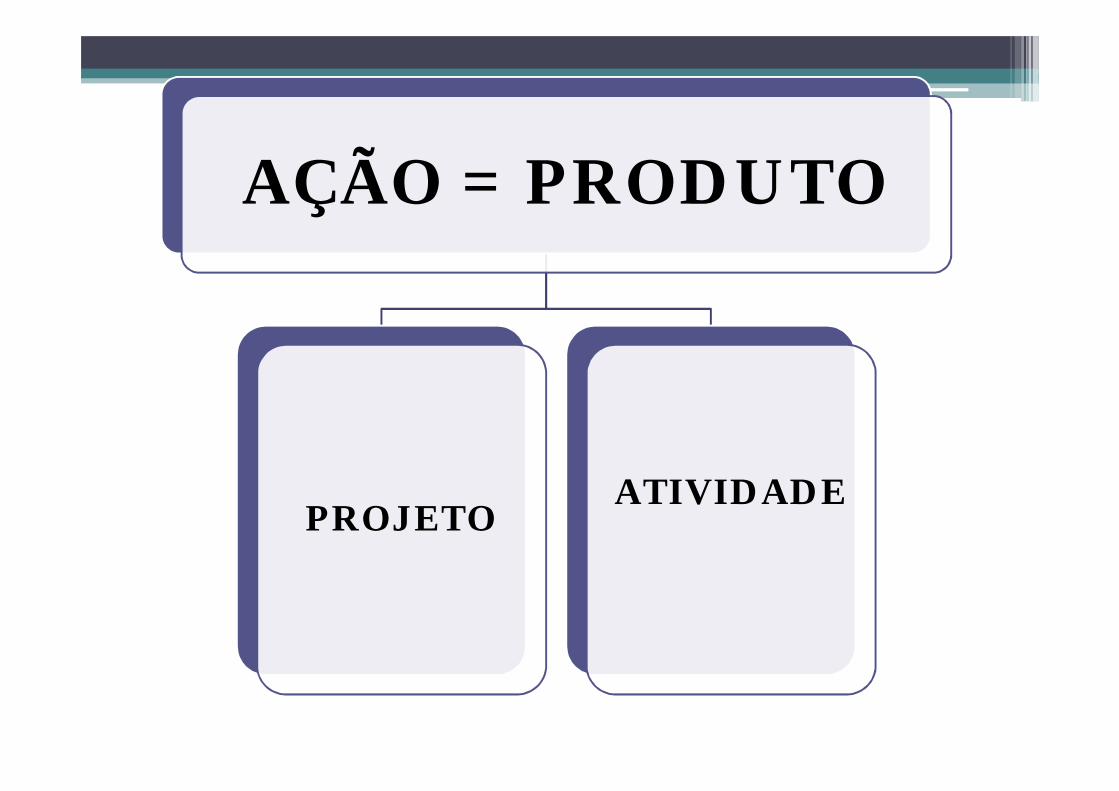

AÇÃO = PRODUTO

PROJETOATIVIDADE

AÇÃO

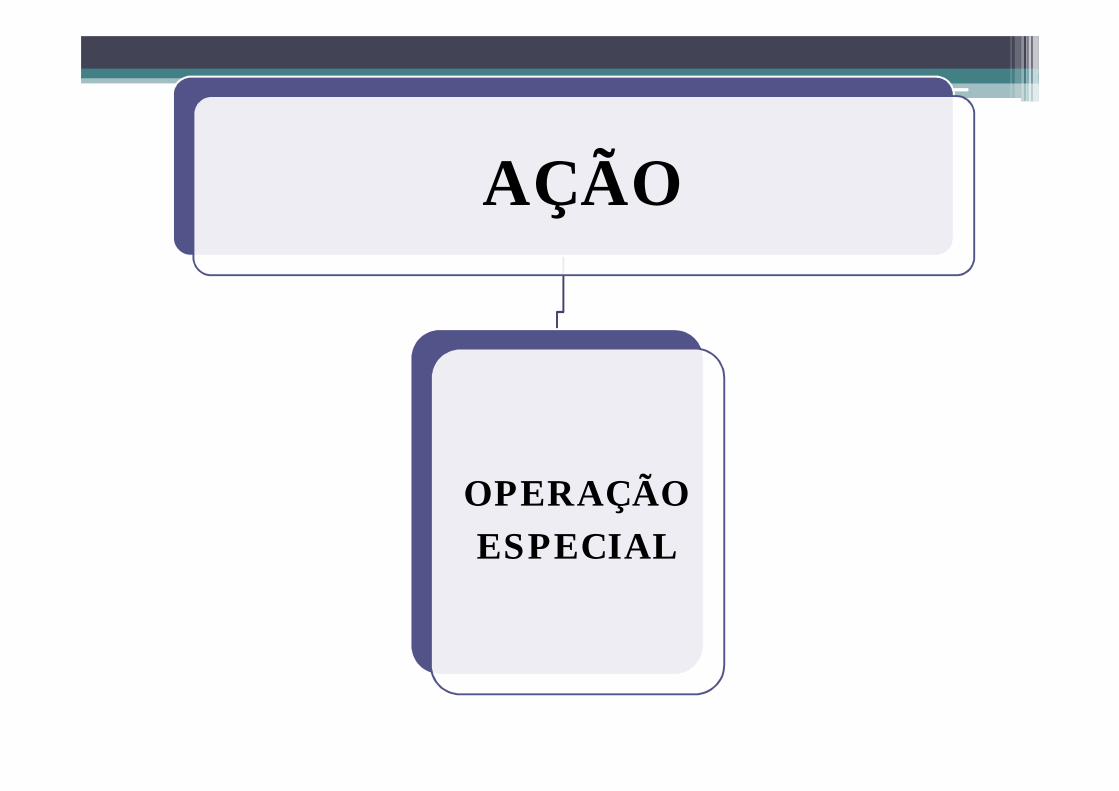

OPERAÇÃOESPECIAL

DIFERENÇASDIFERENÇAS

AÇÃO

PROJETOATIVIDADE OPERAÇÃO

ESPECIAL

ATENÇÃO!!!A cada projeto ou atividade sópoderá estar associado umproduto, que, quantificado por suaunidade de medida, dará origem àmeta.

RESUMORESUMO

É um instrumento de programaçãoutilizado para alcançar o objetivo de umprograma, envolvendo um conjunto deoperações, limitadas no tempo, ...

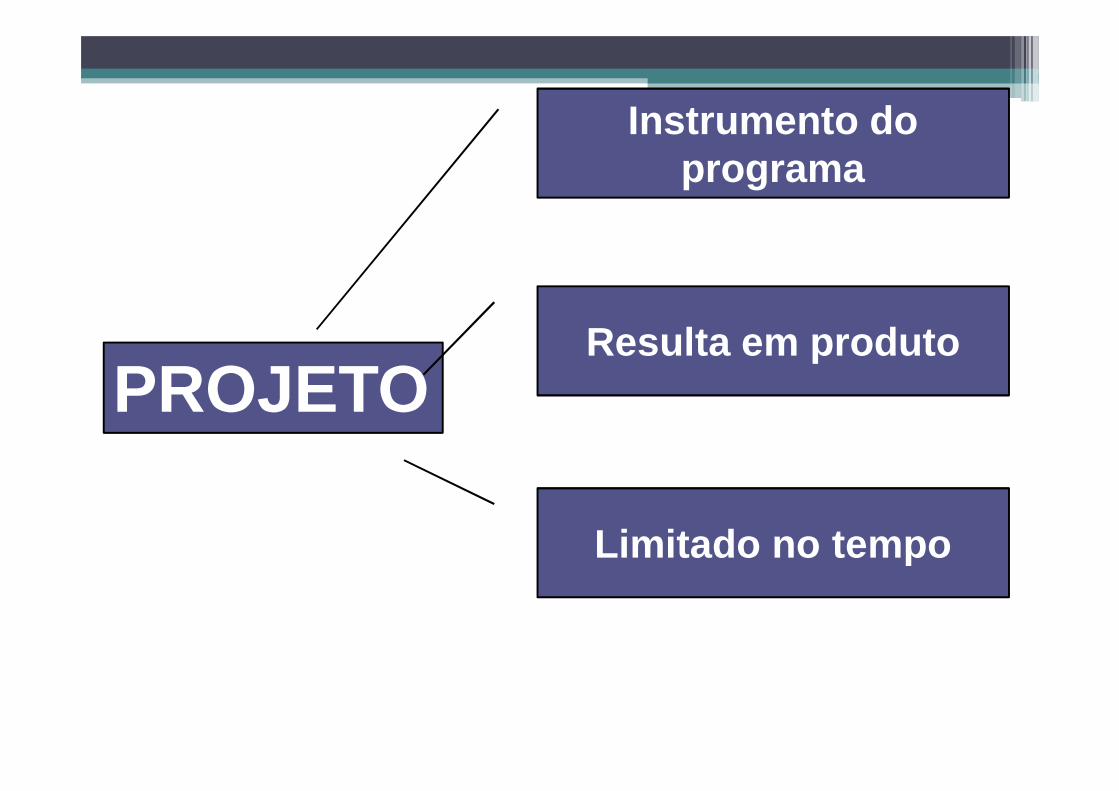

PROJETO

..., das quais resulta um produto queconcorre para a expansão ou oaperfeiçoamento da ação de Governo.

PROJETO

É um instrumento de programaçãoutilizado para alcançar o objetivo de umprograma, envolvendo um conjunto deoperações que se realizam de modocontínuo e permanente, ...

ATIVIDADE

..., das quais resulta um produto ouserviço necessário à manutenção daação de Governo.

ATIVIDADE

Despesas que não contribuem para amanutenção, expansão ouaperfeiçoamento das ações de governo,...

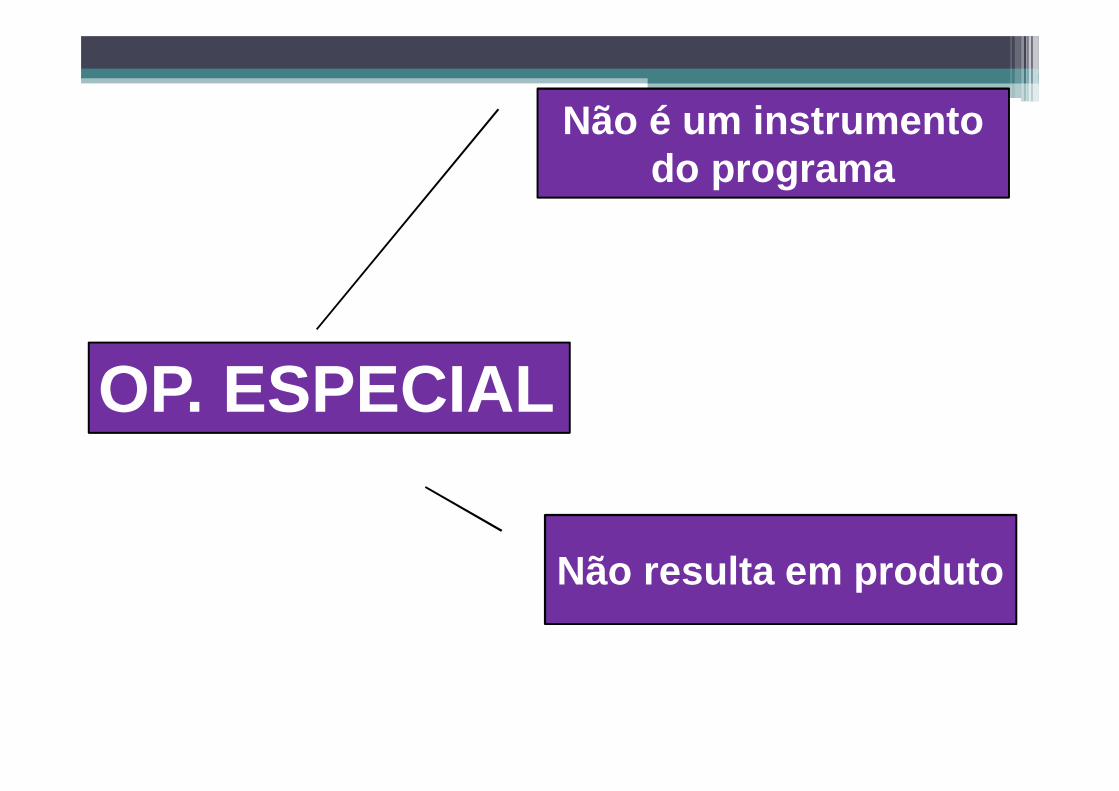

OPERAÇÃO ESPECIAL

..., das quais não resulta um produto, enão gera contraprestação direta sob aforma de bens ou serviços.

OPERAÇÃO ESPECIAL

PROJETO

Instrumento do programa

Resulta em produto

Limitado no tempo

Resulta em produtoATIVIDADE

Instrumento do programa

Contínua, permanente

Não resulta em produto

OP. ESPECIAL

Não é um instrumento do programa

AÇÃO ORÇAMENTÁRIA

AÇÃO ORÇAMENTÁRIA

A ação é Orçamentária quando demandarecursos orçamentários.

AÇÃO NÃO ORÇAMENTÁRIA

AÇÃO NÃO ORÇAMENTÁRIA

Não-Orçamentária quando não demandarecursos orçamentários da União.

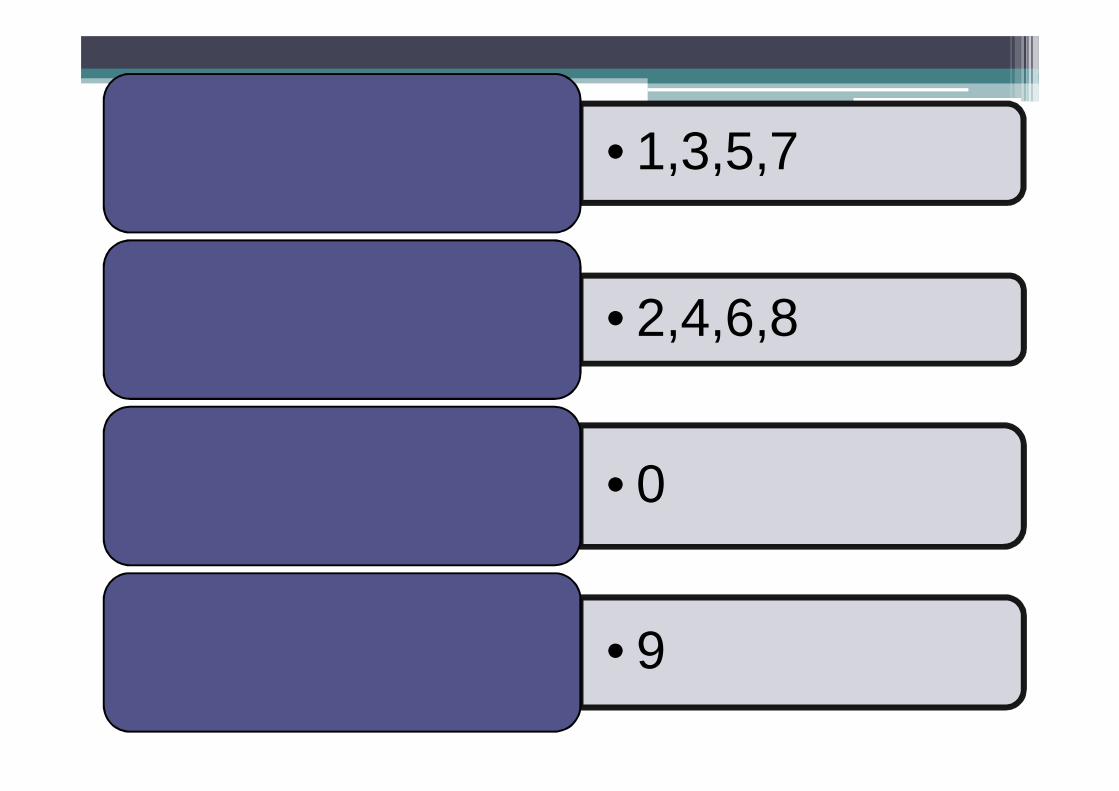

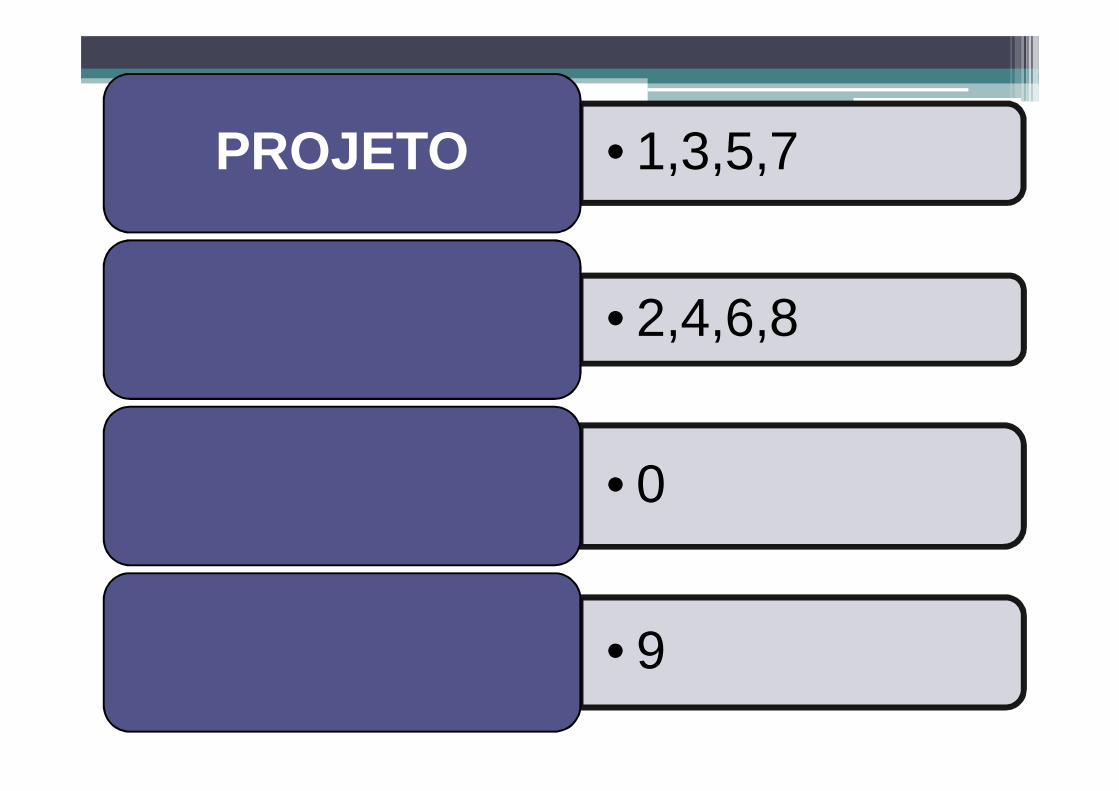

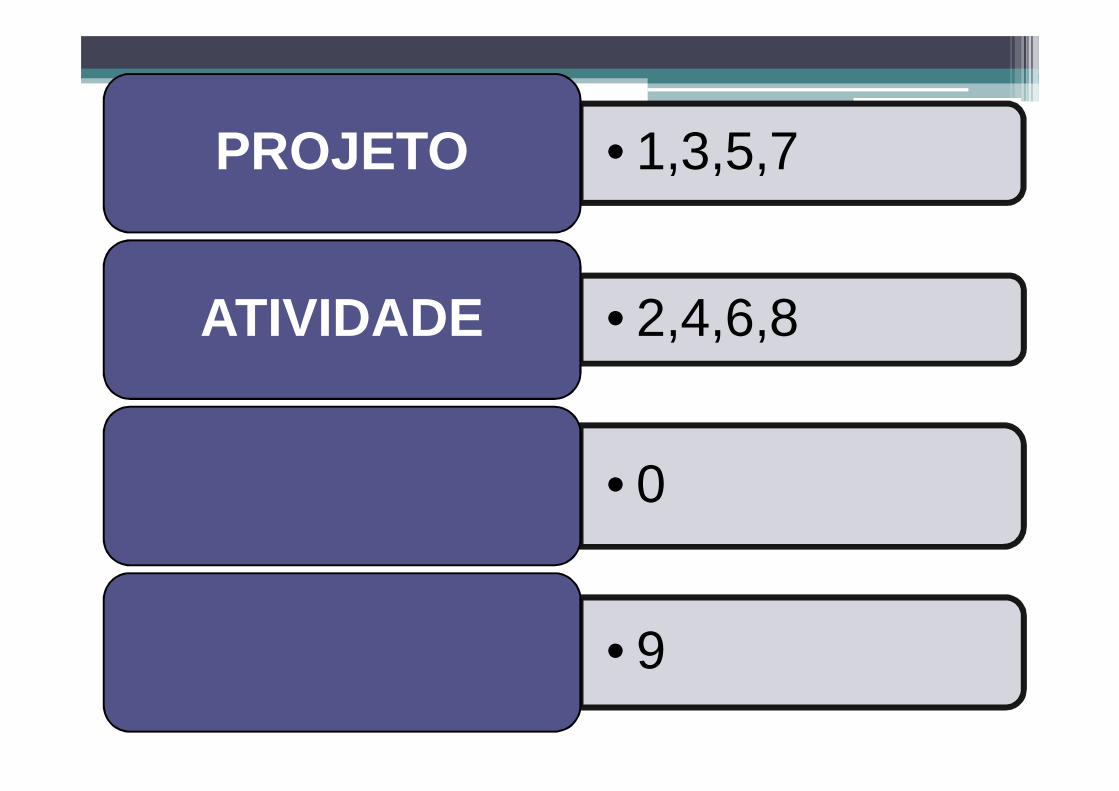

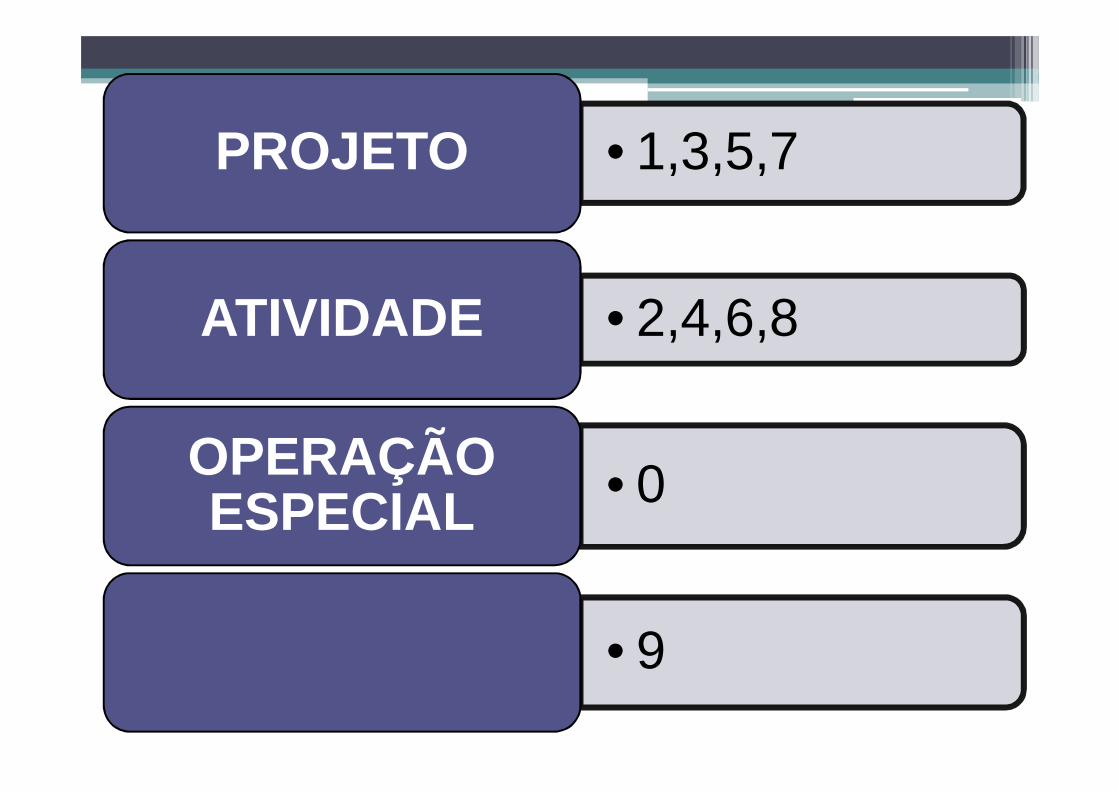

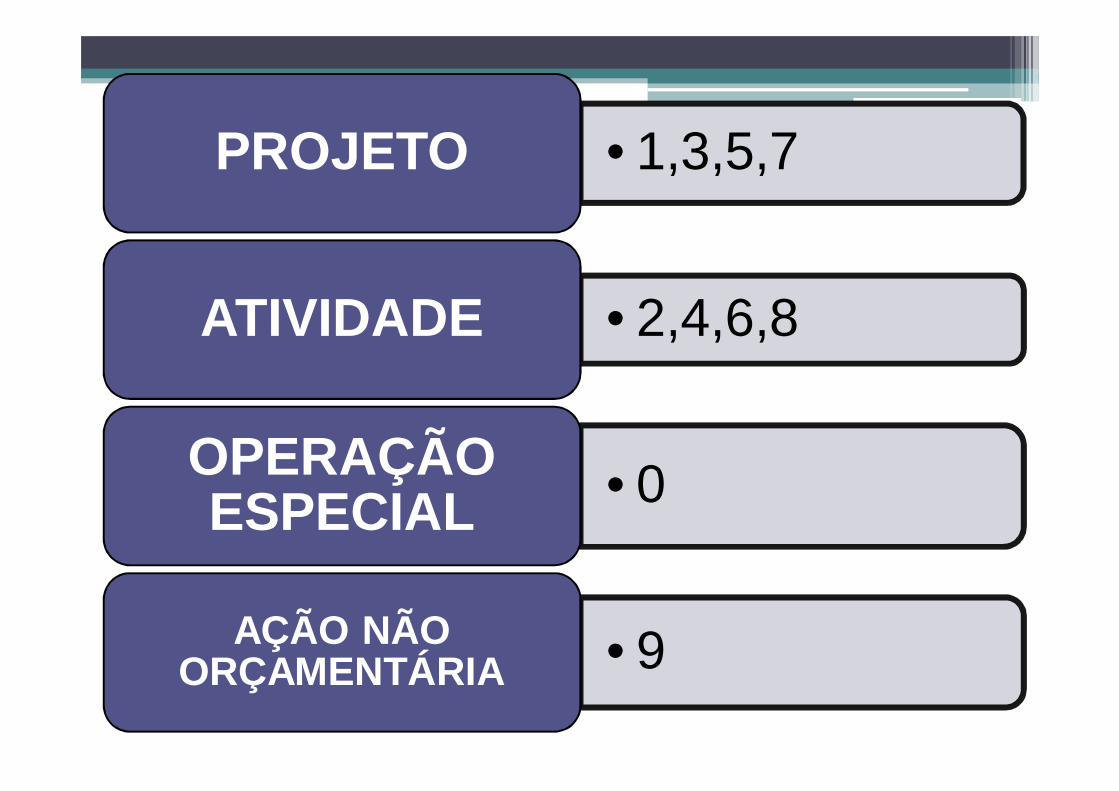

ATENÇÃO COM O PRIMEIRO DÍGITO

• 1,3,5,7

• 2,4,6,8

• 0

• 9

• 1,3,5,7PROJETO

• 2,4,6,8

• 0

• 9

• 1,3,5,7PROJETO

• 2,4,6,8ATIVIDADE

• 0

• 9

• 1,3,5,7PROJETO

• 2,4,6,8ATIVIDADE

• 0OPERAÇÃO ESPECIAL

• 9

• 1,3,5,7PROJETO

• 2,4,6,8ATIVIDADE

• 0OPERAÇÃO ESPECIAL

• 9AÇÃO NÃO ORÇAMENTÁRIA

SUBTÍTULOLOCALIZADOR DO GASTO

No caso da União, as atividades,projetos e operações especiaissão detalhadas em subtítulos,utilizados especialmente paraespecificar a localização física daação.

A localização do gasto poderá serde abrangência nacional, noexterior, por Região (NO, NE, CO,SD, SL), por Estado ou Municípioou, excepcionalmente, por umcritério específico, quandonecessário.

É vedada na especificação dosubtítulo referência a mais de umalocalidade, área geográfica oubeneficiário, se determinados.

EXEMPLOEXEMPLO

OPERAÇÕES ESPECIAIS

Constarão apenas do orçamento, nãointegrando o PPA.

Quando a ação for uma Operação Especial a

Função...

Quando a ação for uma Operação Especial a

Função...

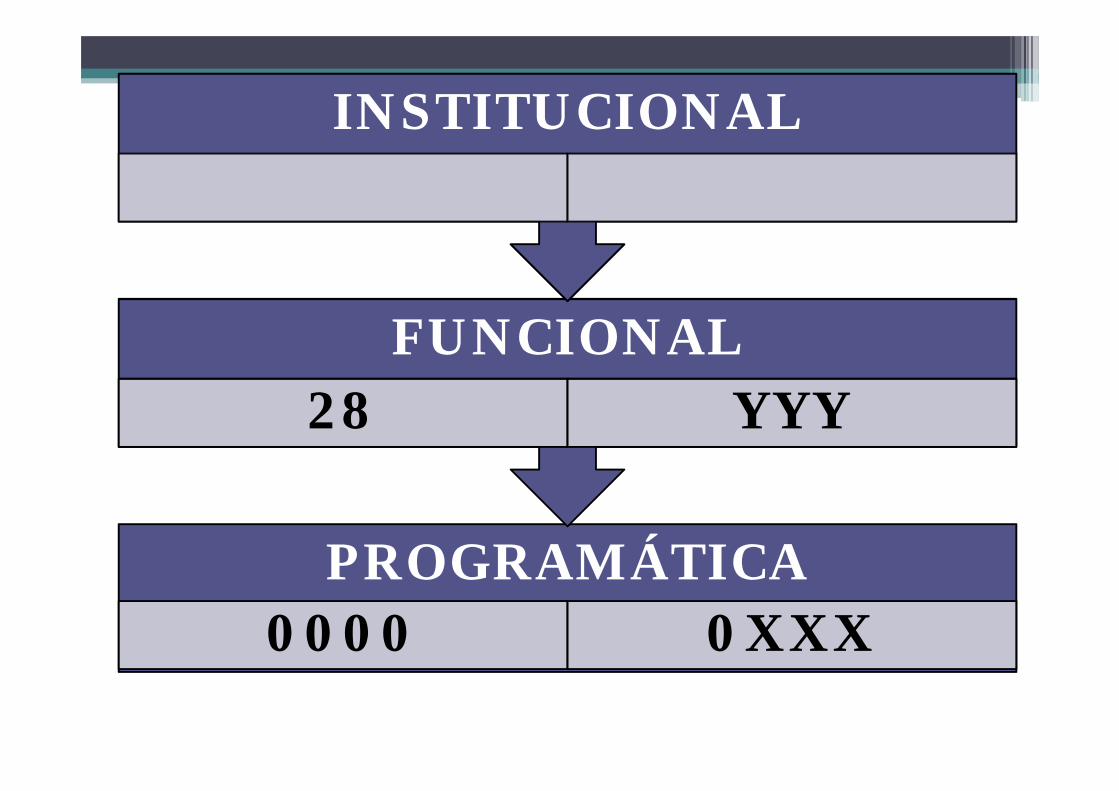

PROGRAMÁTICAPROGRAMA AÇÃO

FUNCIONALFUNÇÃO SUBFUNÇÃO

INSTITUCIONALÓRGÃO UNIDADE

ORÇAMENTÁRIA

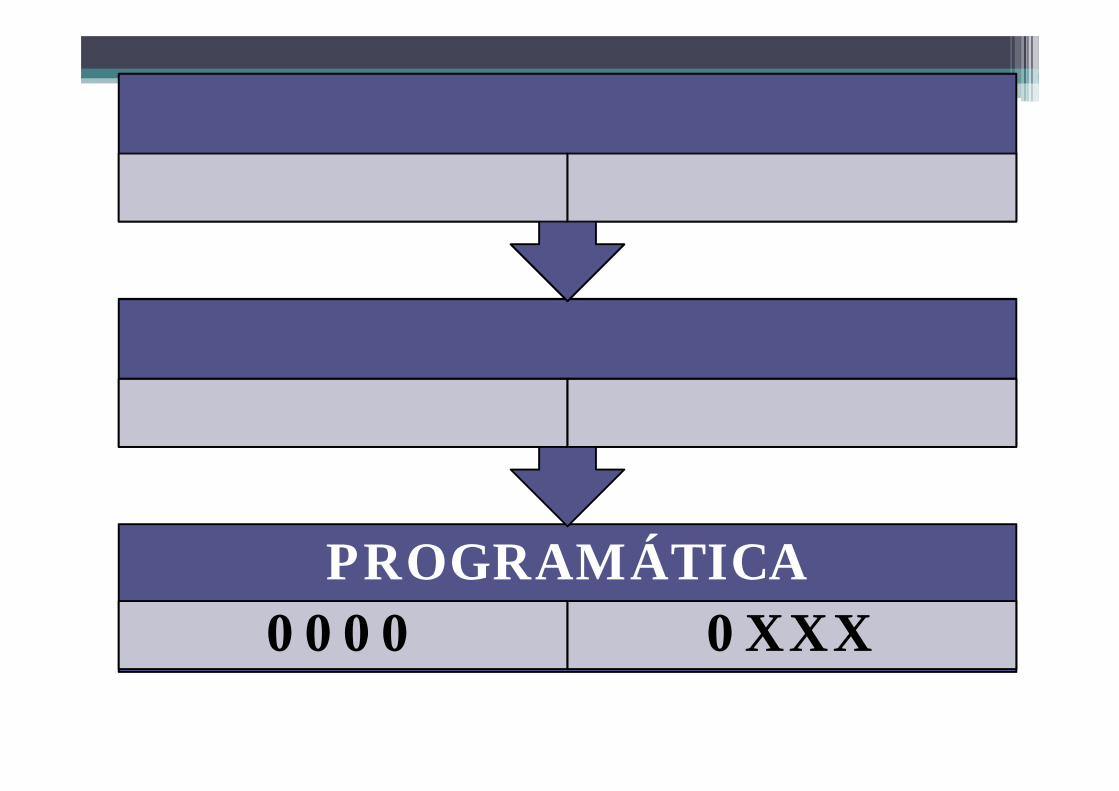

PROGRAMÁTICA0XXX

PROGRAMÁTICA0000 0XXX

PROGRAMÁTICA0000 0XXX

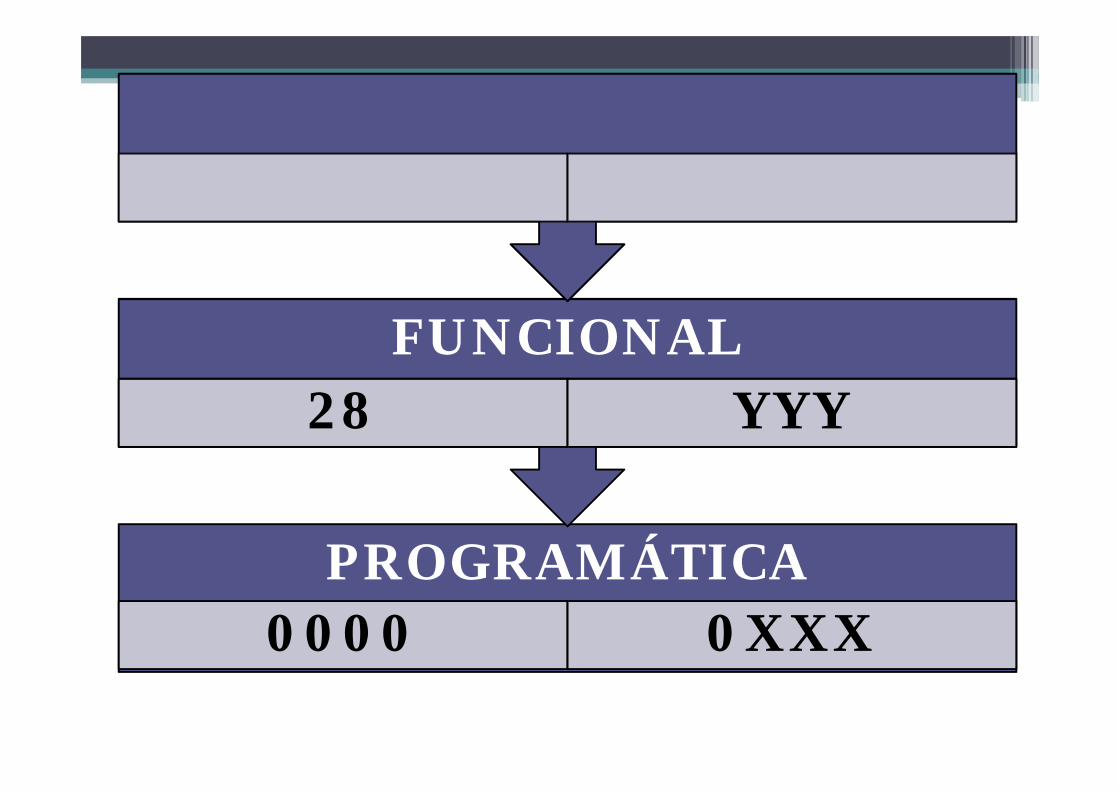

FUNCIONAL28 YYY

PROGRAMÁTICA0000 0XXX

FUNCIONAL28 YYY

INSTITUCIONAL

E + I + F + PE + I + F + P

= 22

PROGRAMAÇÃO

FINANCEIRANATUREZA DA

DESPESA

ECONÔMICA

NATUREZA (ECONÔMICA)

•O que será adquirido?

•Qual o efeito econômico do gasto?

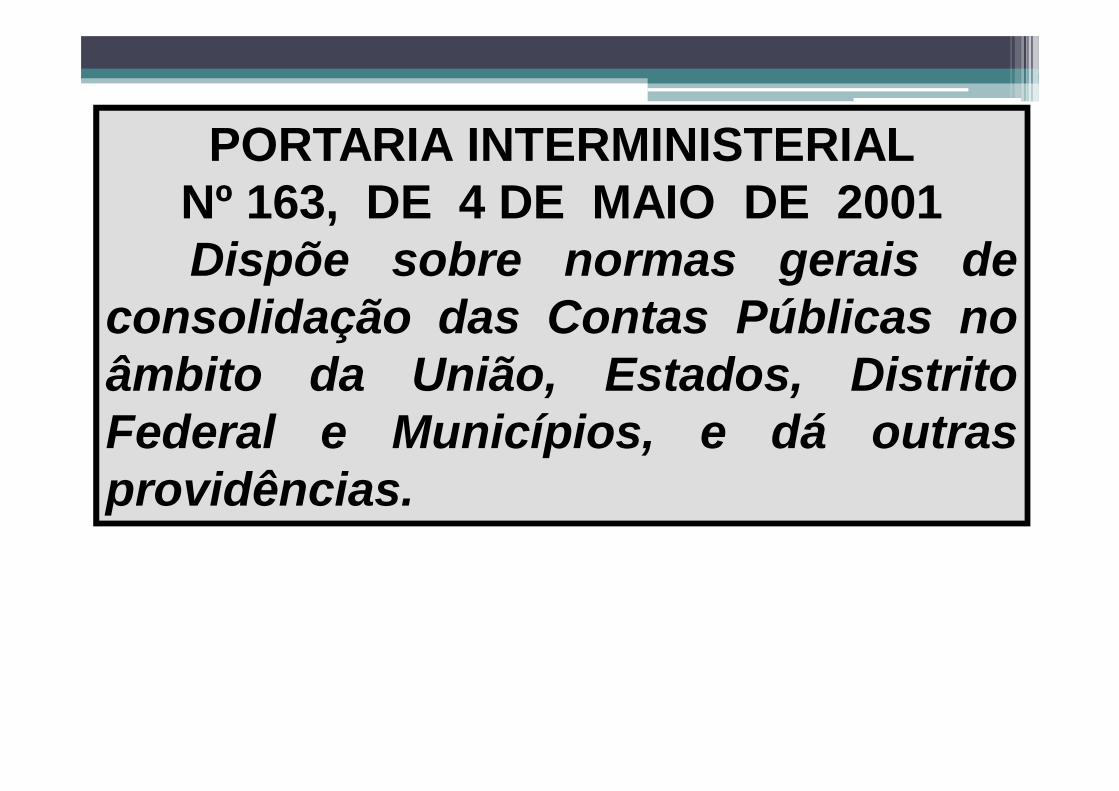

PORTARIA INTERMINISTERIAL Nº 163, DE 4 DE MAIO DE 2001 Dispõe sobre normas gerais de

consolidação das Contas Públicas noâmbito da União, Estados, DistritoFederal e Municípios, e dá outrasprovidências.

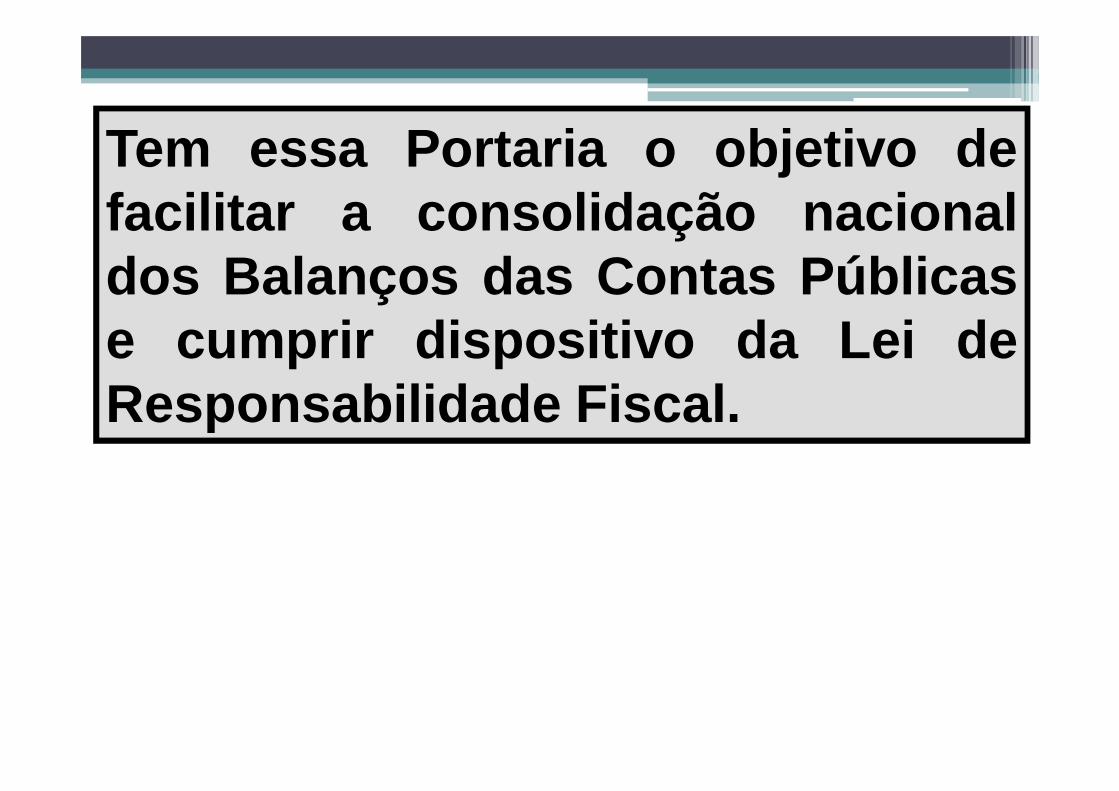

Tem essa Portaria o objetivo defacilitar a consolidação nacionaldos Balanços das Contas Públicase cumprir dispositivo da Lei deResponsabilidade Fiscal.

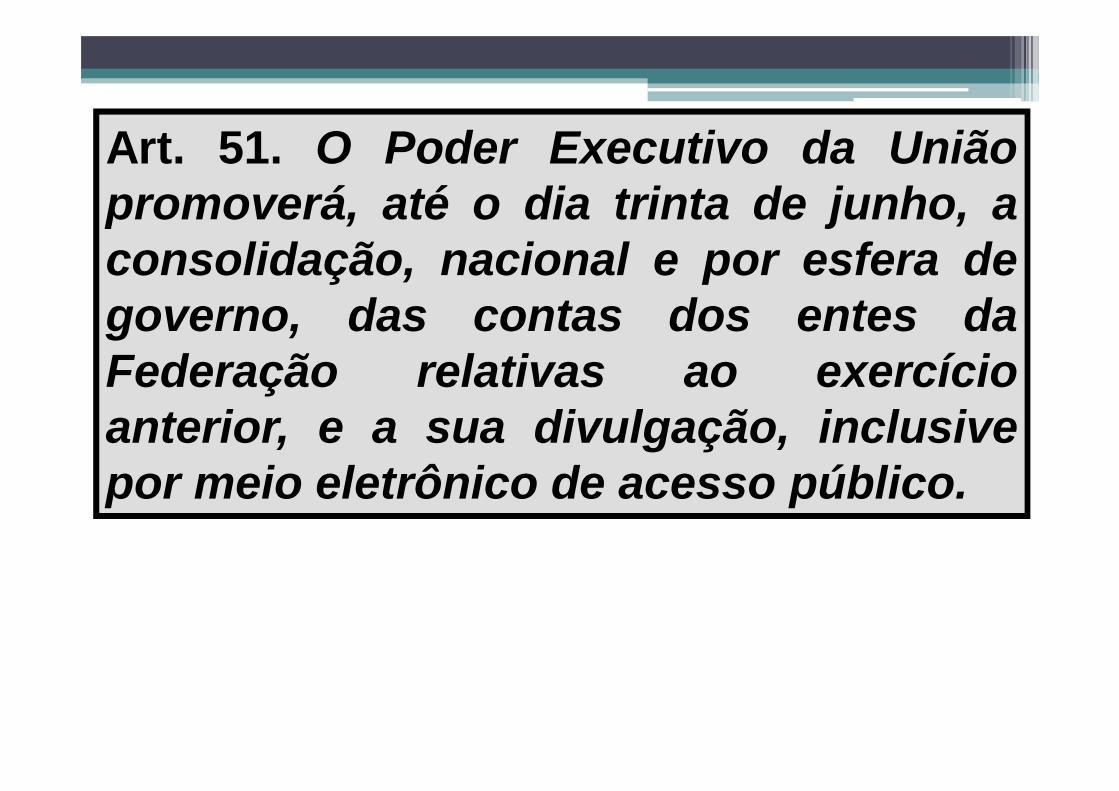

Art. 51. O Poder Executivo da Uniãopromoverá, até o dia trinta de junho, aconsolidação, nacional e por esfera degoverno, das contas dos entes daFederação relativas ao exercícioanterior, e a sua divulgação, inclusivepor meio eletrônico de acesso público.

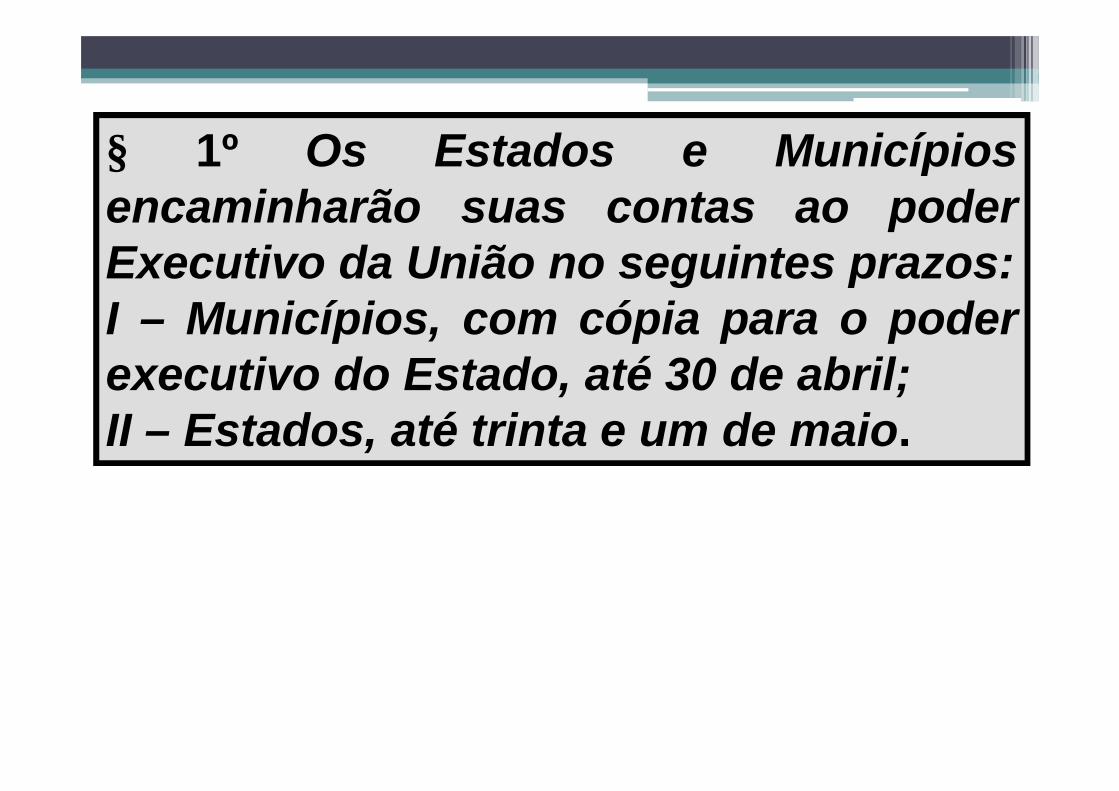

§ 1º Os Estados e Municípiosencaminharão suas contas ao poderExecutivo da União no seguintes prazos:I – Municípios, com cópia para o poderexecutivo do Estado, até 30 de abril;II – Estados, até trinta e um de maio.

A uniformização dos procedimentos nastrês esferas de governo – Federal,Estadual e Municipal – exige a utilizaçãode uma mesma classificaçãoorçamentária de receitas e despesaspúblicas.

ESTRUTURA DA CONTA

1 2 34 56 78

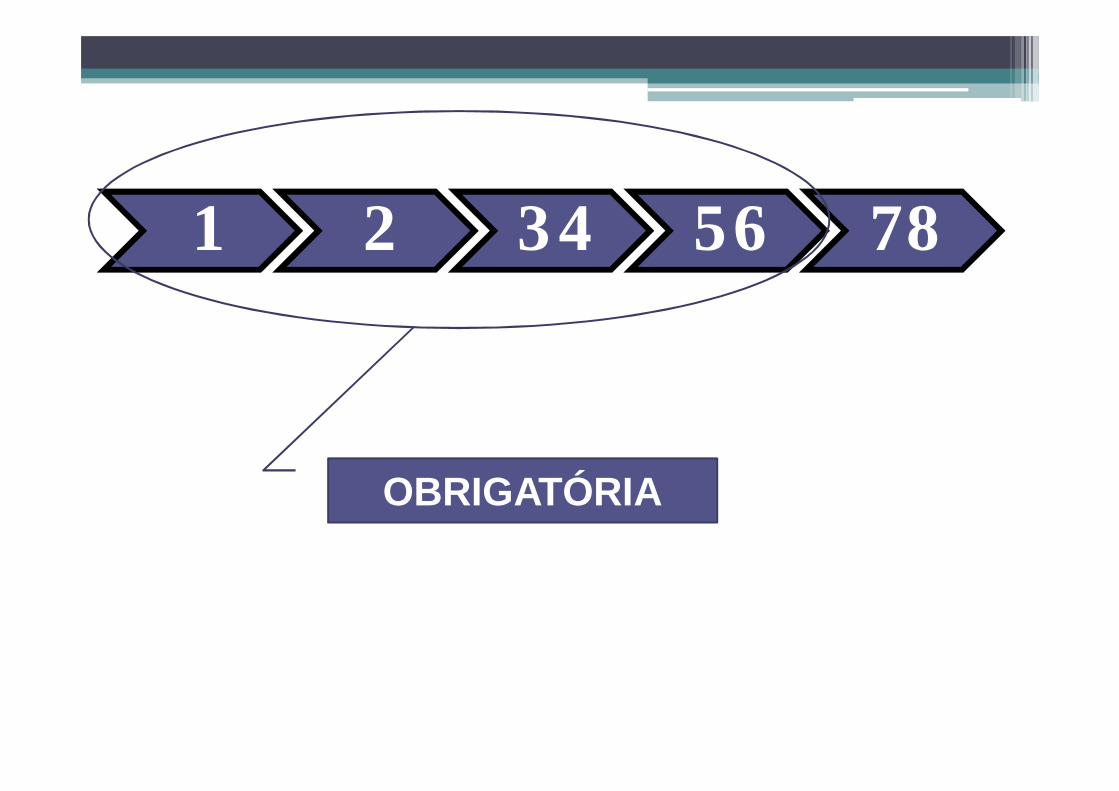

1 2 34 56 78

OBRIGATÓRIA

1 2 34 56 78

OPCIONAL

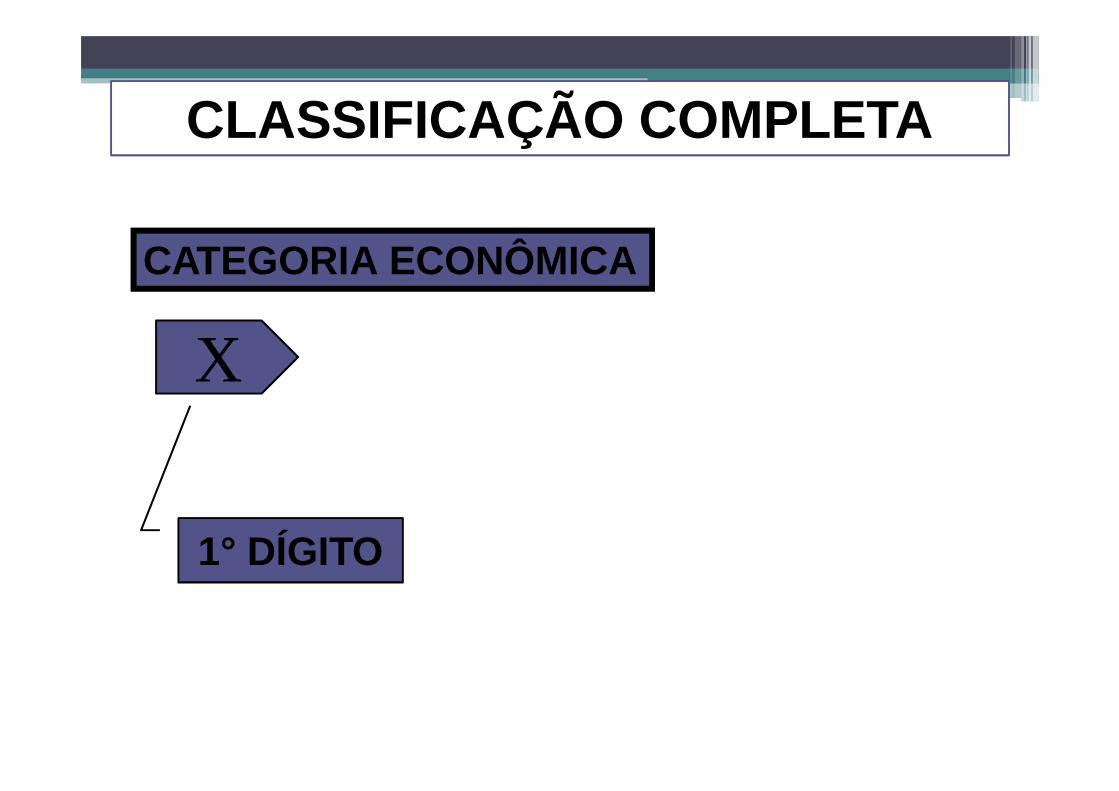

CLASSIFICAÇÃO COMPLETA

X

1° DÍGITO

CATEGORIA ECONÔMICA

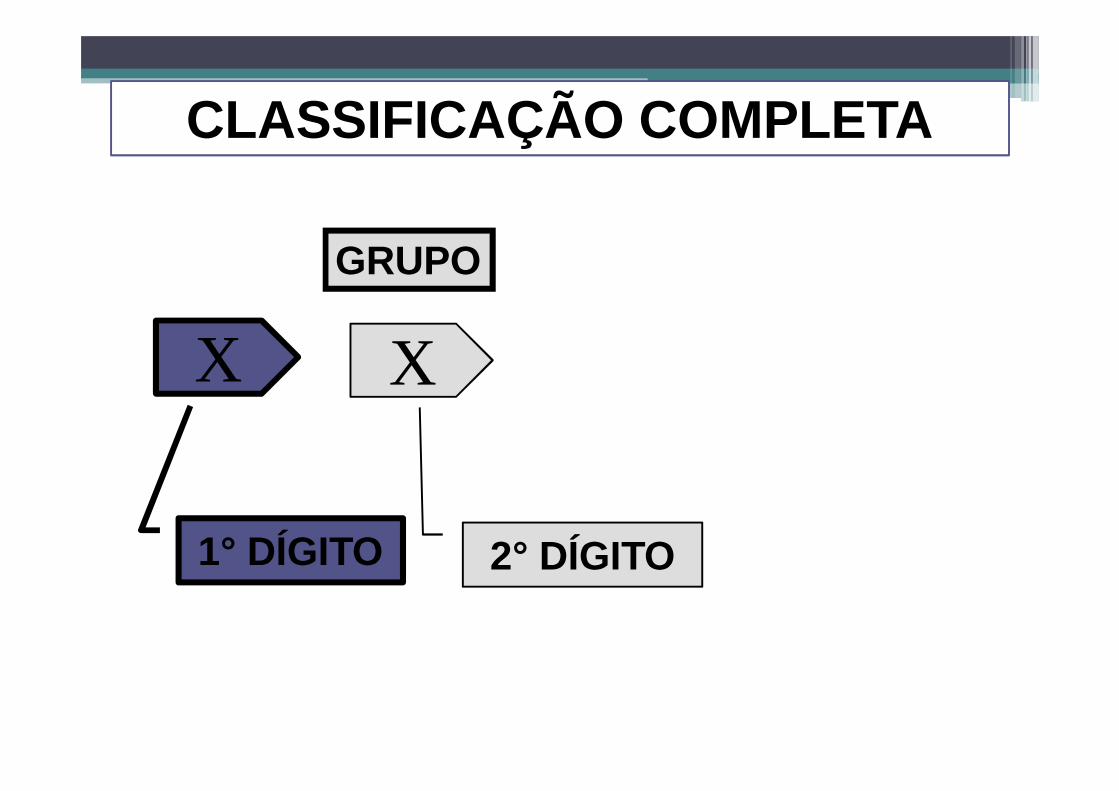

CLASSIFICAÇÃO COMPLETA

XX

1° DÍGITO 2° DÍGITO

GRUPO

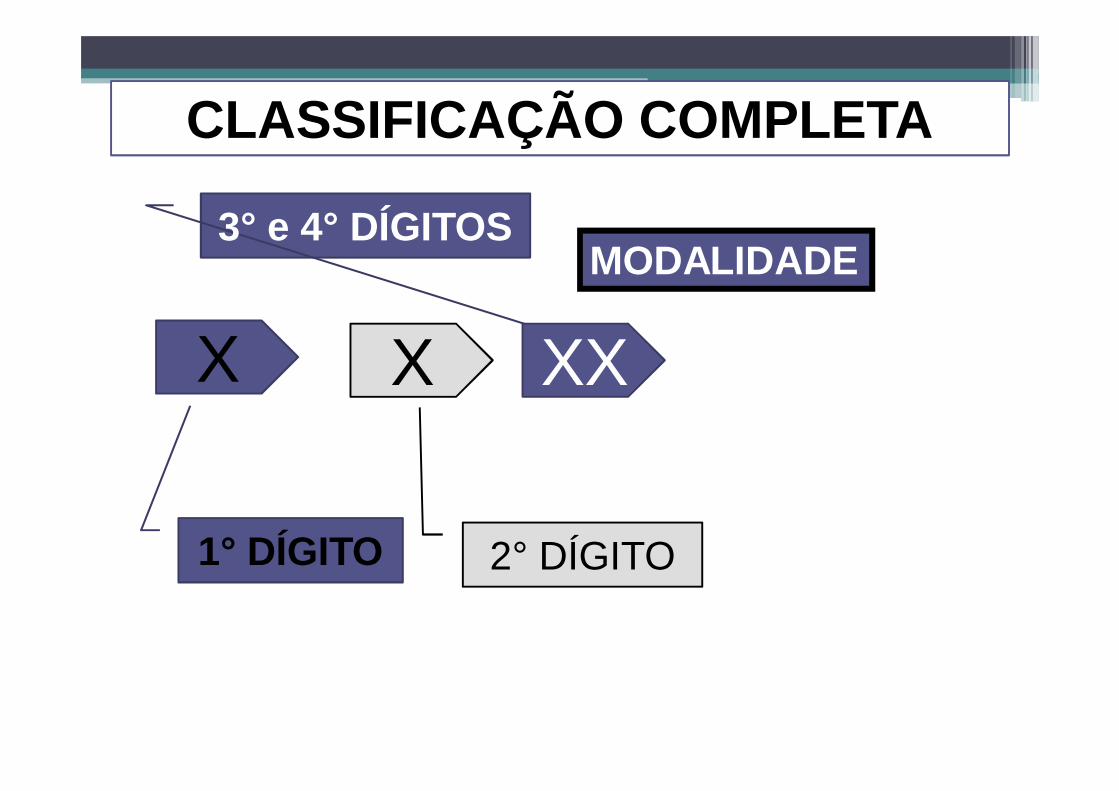

3° e 4° DÍGITOS

CLASSIFICAÇÃO COMPLETA

X XXX

1° DÍGITO 2° DÍGITO

MODALIDADE

3° e 4° DÍGITOS

5° e 6° DÍGITOS

CLASSIFICAÇÃO COMPLETA

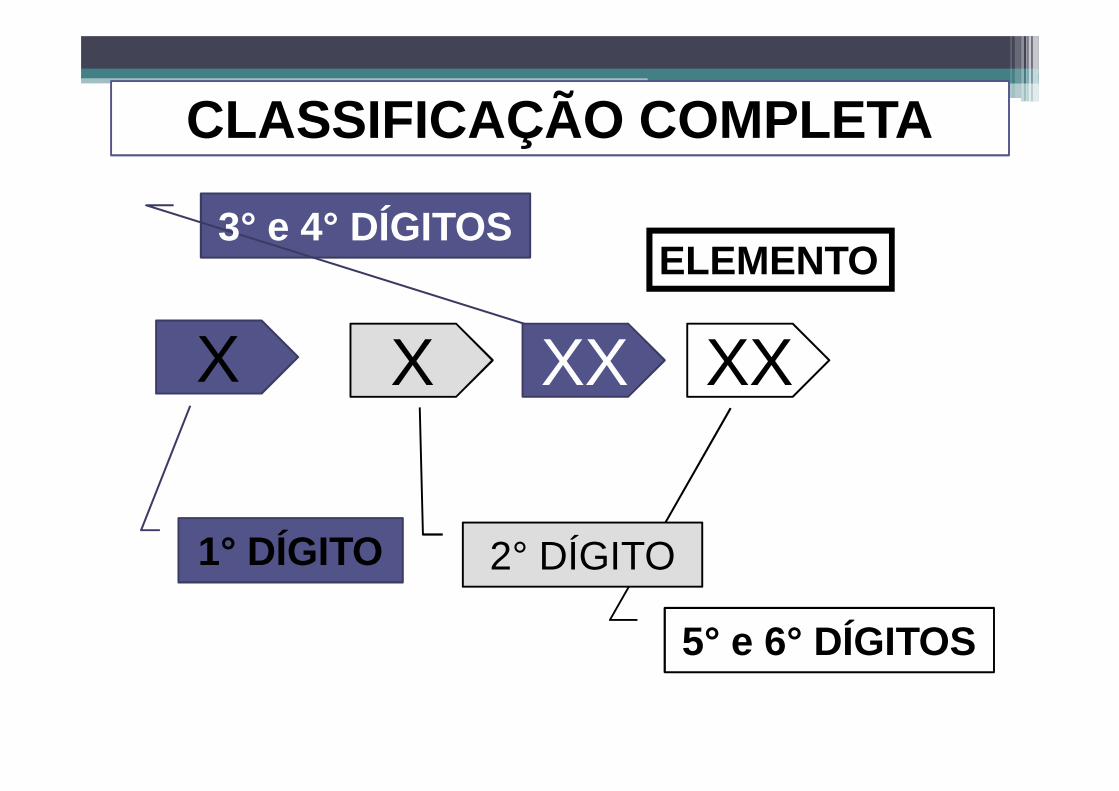

X XXX XX

1° DÍGITO 2° DÍGITO

ELEMENTO

3° e 4° DÍGITOS

5° e 6° DÍGITOS

CLASSIFICAÇÃO COMPLETA

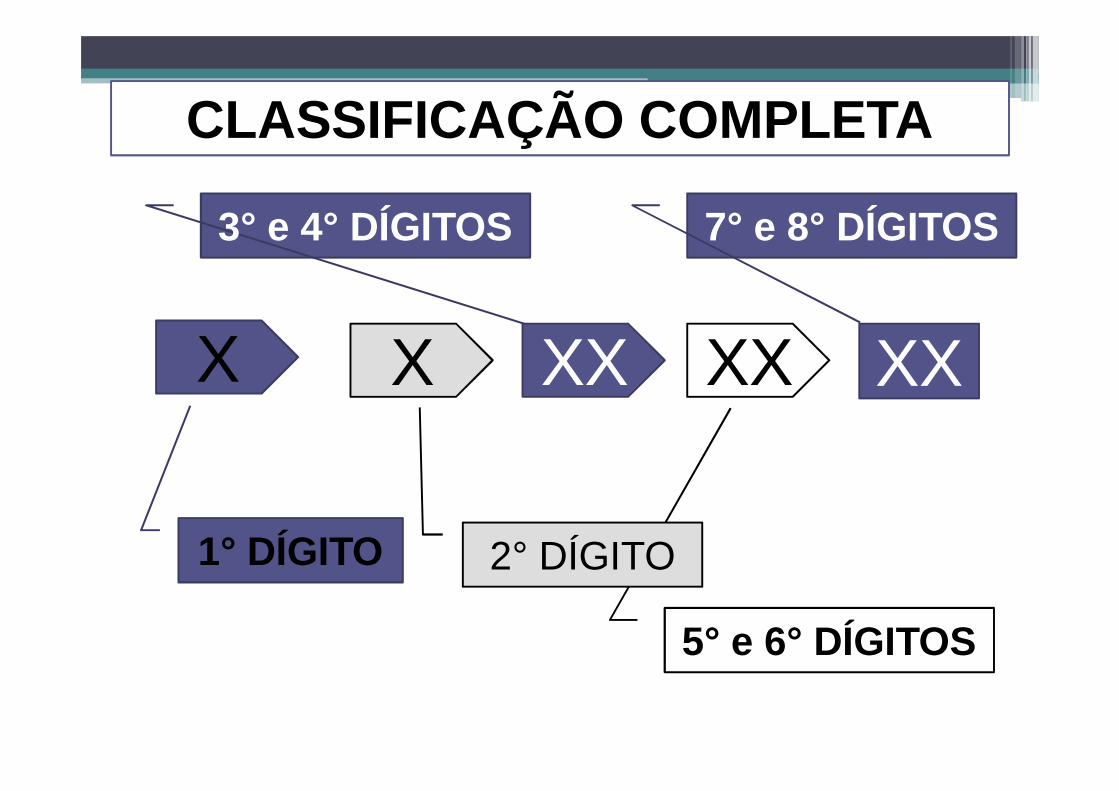

X XXX XX XX

1° DÍGITO 2° DÍGITO

7° e 8° DÍGITOS

CLASSIFICAÇÃO COMPLETA

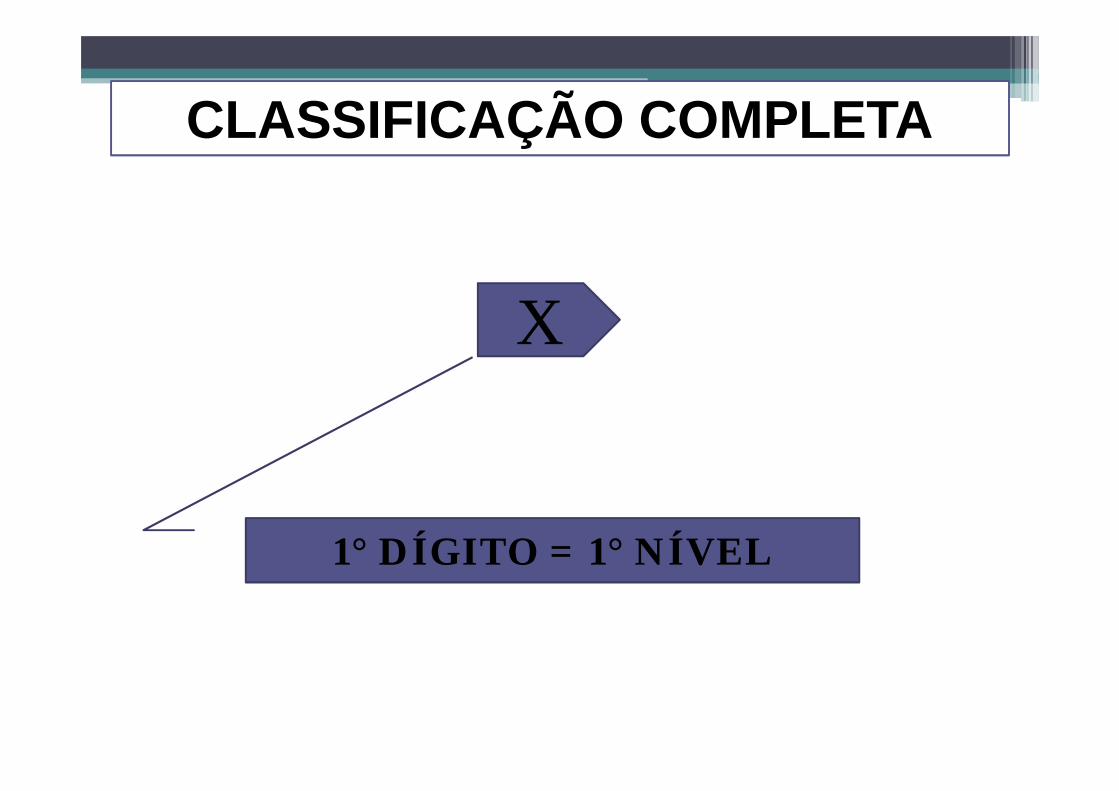

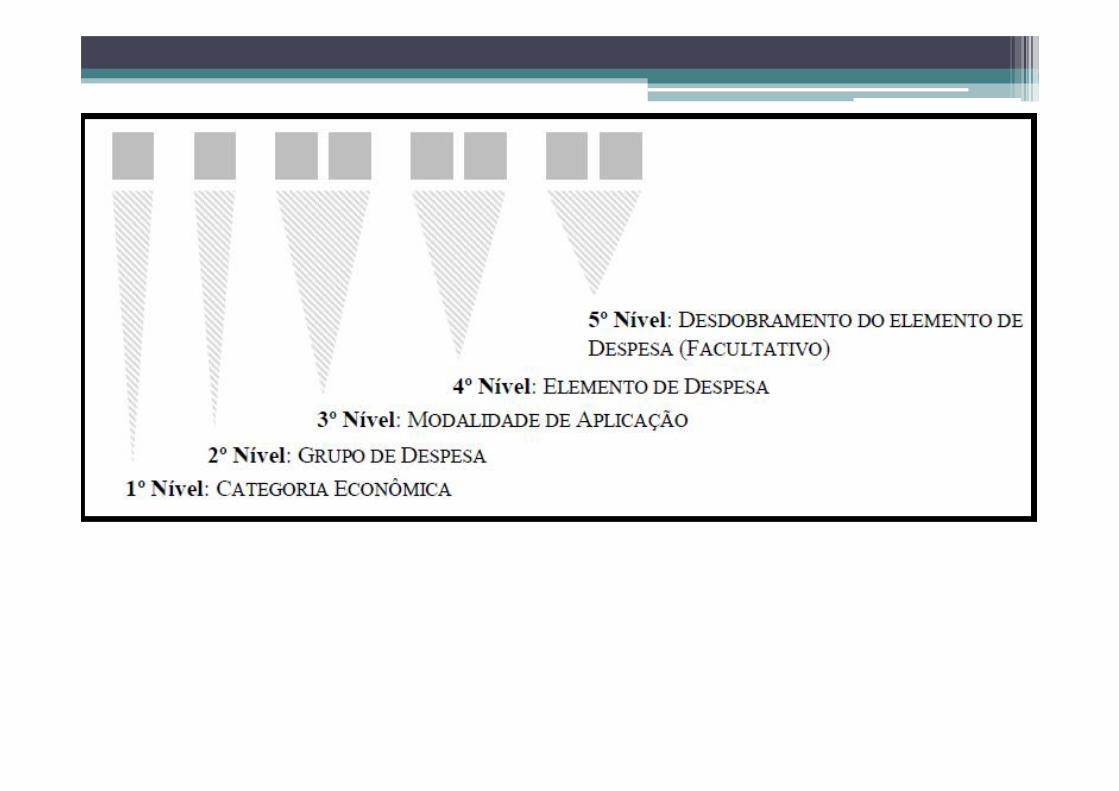

X

1° DÍGITO = 1° NÍVEL

CLASSIFICAÇÃO COMPLETA

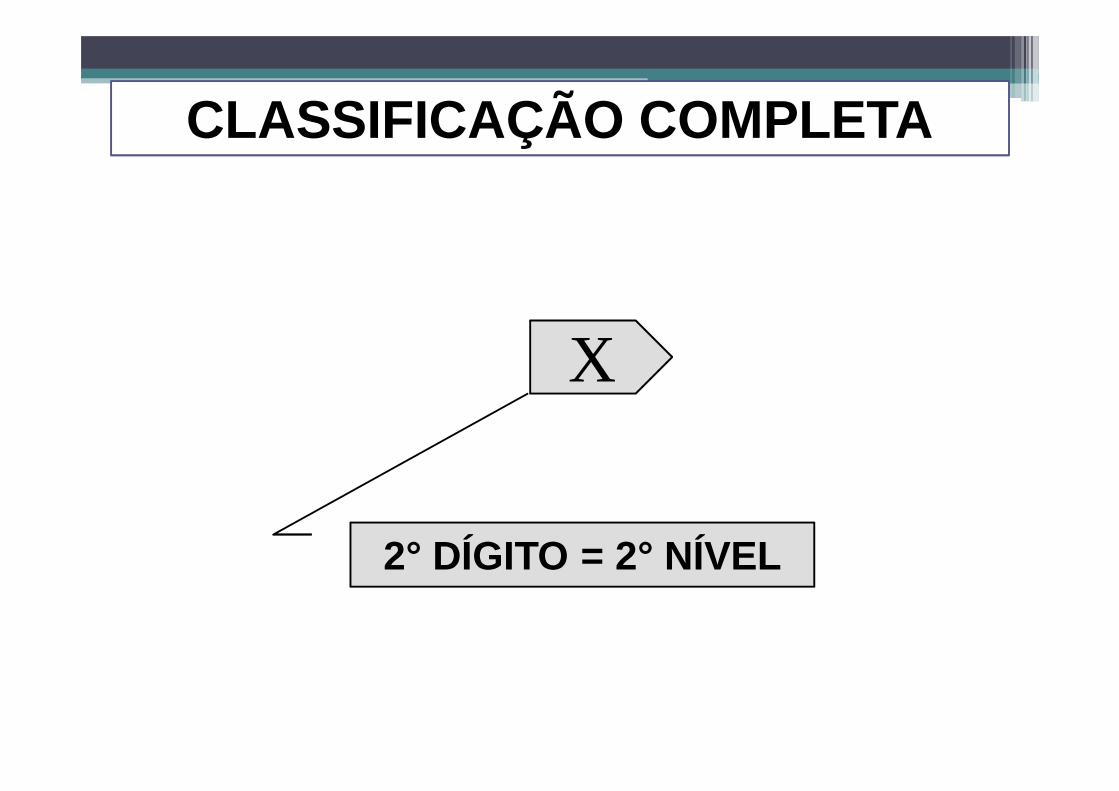

X

2° DÍGITO = 2° NÍVEL

3° e 4° DÍGITOS = 3° NÍVEL

CLASSIFICAÇÃO COMPLETA

XX

CLASSIFICAÇÃO COMPLETA

5° e 6° DÍGITOS = 4° NÍVEL

XX

CLASSIFICAÇÃO COMPLETA

XX

7° e 8° DÍGITOS = 5° NÍVEL

MANUAL DA DESPESA

![[TC 025] 06 Alvenaria Estrutural - Parte 1 c](https://img.document.onl/doc/110x75/6157d5c7ce5a9d02d46f9f05/tc-025-06-alvenaria-estrutural-parte-1-c.jpg)