Embed Size (px)

Citation preview

UNIVERSIDADE DO VALE DO ITAJAÍ – UNIVALI CENTRO DE CIÊNCIAS SOCIAIS E JURÍDICAS - CEJURPS CURSO DE DIREITO

O ARBITRAMENTO COMO INSTRUMENTO DE APURAÇÃO DO QUANTUM TRIBUTÁRIO

JOANA RUSSI

DECLARAÇÃO

“DECLARO QUE A MONOGRAFIA ESTÁ APTA PARA DEFESA EM BANCA PUBLICA EXAMINADORA”.

ITAJAÍ (sc), 08 de novembro de 2010.

___________________________________________ Professor Orientador: MSc. Leonardo Matioda

UNIVALI – Campus Itajaí-SC

UNIVERSIDADE DO VALE DO ITAJAÍ – UNIVALI CENTRO DE CIÊNCIAS SOCIAIS E JURÍDICAS - CEJURPS CURSO DE DIREITO

O ARBITRAMENTO COMO INSTRUMENTO DE APURAÇÃO DO QUANTUM TRIBUTÁRIO

JOANA RUSSI

Monografia submetida à Universidade do Vale do Itajaí – UNIVALI, como requisito parcial à obtenção do grau de Bacharel em Direito.

Orientador: Professor MSc. Leonardo Matioda

Itajaí, novembro de 2010.

AGRADECIMENTO

Agradeço primeiramente a Deus, pelo dom da vida e

da sabedoria.

Aos meus pais Rose e Amadeu, pelo incentivo e

apoio que sempre tive. A minha irmã Suzana, pelo

exemplo. Ao meu noivo Felipe, pela compreensão e

auxílio e amor.

A minha amiga Cynthia, por me ajudar nas horas

difíceis.

Ao meu orientador Prof. MSc. Leonardo Matioda,

pela paciência, atenção e dedicação. Pois sempre

esteve disposto a me ajudar e a ensinar.

DEDICATÓRIA

Dedico esta monografia aos meus pais Rose e

Amadeu, pelos puxões de orelha e cobrança nos

estudos, porque eles sabem que o estudo é à base

de tudo.

TERMO DE ISENÇÃO DE RESPONSABILIDADE

Declaro, para todos os fins de direito, que assumo total responsabilidade pelo aporte

ideológico conferido ao presente trabalho, isentando a Universidade do Vale do

Itajaí, a coordenação do Curso de Direito, a Banca Examinadora e o Orientador de

toda e qualquer responsabilidade acerca do mesmo.

Itajaí, novembro de 2010.

Joana Russi Graduanda

PÁGINA DE APROVAÇÃO

A presente monografia de conclusão do Curso de Direito da Universidade do Vale do

Itajaí – UNIVALI, elaborada pela graduanda Joana Russi, sob o título O Arbitramento

como Instrumento de Apuração do Quantum Tributário, foi submetida em 22 de

novembro à banca examinadora composta pelos seguintes professores: Professor

MSc. Leonardo Matioda (Orientador e Presidente da Banca) e Professor MSc.

Alexandre Macedo Tavares (Examinador) e aprovada com a nota

Itajaí, novembro de 2010.

Professor MSc. Leonardo Matioda Orientador e Presidente da Banca

Professor MSc. Antônio Augusto Lapa Coordenação da Monografia

ROL DE ABREVIATURAS E SIGLAS

Art. Artigo Arts. Artigos CF Constituição Federal CTN Código Tributário Nacional F. G. Fato Gerador H. I. Hipótese de Incidência II Imposto de Importação IPTU Imposto Predial e Territorial Urbano IPVA Imposto Sobre Propriedade de Veículos Automotores IR Imposto de Renda ISS Imposto Sobre Serviço ITBI Imposto Sobre Transmissão de Bens Imóveis Inter Vivos § Parágrafo

ROL DE CATEGORIAS

Rol de categorias que a Autora considera estratégicas à

compreensão do seu trabalho, com seus respectivos conceitos operacionais.

Obrigação Tributária1

“[...] a obrigação tributária como uma relação jurídica que decorre da lei descritiva do

fato pela qual o sujeito ativo (União, Estados, DF ou Município) impõe ao sujeito

passivo (contribuinte ou responsável tributário) uma prestação consistente em

pagamento de tributo ou penalidade pecuniária (art. 113, § 1°, do CTN), ou pratica

ou abstenção de ato no interesse da arrecadação ou da fiscalização tributária (art.

113, § 2°, do CTN)”.

Obrigação Tributária Principal2

“[...] o Código Tributário Nacional qualifica como obrigação tributária principal aquela

que compreende um comportamento de entregar dinheiro à Fazenda Pública

(obrigação de dar) [...]”.

Obrigação Tributária Acessória3

“Chama-se de acessória aquela obrigação tributária que não possui conteúdo

pecuniário, que se apenas traduz em prestações positivas ou negativas (obrigação

de fazer ou não fazer)”.

Fato Gerador4

“Fato gerador é a circunstância da vida – representada por um fato, ato ou situação

jurídica – que, definida em lei, dá nascimento à obrigação tributaria [...]”.

Hipótese de Incidência5

1 HARADA, Kiyoshi. Direito financeiro e tributário. 9 ed. Atlas: São Paulo, 2002. p. 416.

2 JARDIM, Eduardo Marcial Ferreira. Manual de direito financeiro e tributário. 6 ed. rev. e atual.

Saraiva: São Paulo. 2003. p. 224 3 AMARO, Luciano. Direito tributário brasileiro. p. 249.

4 TORRES, Ricardo Lobo, Curso de direito financeiro e tributário. 9 ed. atual. até a publicação da

Emenda Constitucional n. 33, de 11.12.2001 e da Lei Complementar 113, de 19.09.01. Rio de Janeiro: Renovar, 2002. p. 215. 5 MACHADO, Hugo de Brito. Curso de direito tributário. p. 156

8

“Designa com maior propriedade a descrição, contida na lei, da situação necessária

e suficiente ao nascimento da obrigação tributária [...]”.

Lançamento tributário como ato6 “O lançamento é ato jurídico e não procedimento, como expressamente consigna o

art. 142 do Código Tributário Nacional. Consiste, muitas vezes, no resultado de um

procedimento, mas com ele não se confunde. Ë preciso dizer que o procedimento

não é imprescindível para o lançamento, que pode consubstanciar ato isolado,

independente de qualquer outro. Quando muito, o procedimento antecede e prepara

a formação do ato, não integrando com seus pressupostos estruturais, que somente

nele estarão contidos”.

Lançamento tributário como procedimento7

“[...] um procedimento administrativo no sentido de que um agente, capaz procede a

averiguação da subsunção do fato concreto à hipótese legal (ocorrência do fato

gerador), a valoração dos elementos que integram o fato concreto (base de calculo),

a aplicação da alíquota prevista na lei para a apuração do montante do tributo

devido, a identificação do sujeito passivo, e, sendo o caso, a propositura de

penalidade cabível”.

Lançamento direto8

“[...] realizado por iniciativa da autoridade administrativa, independentemente de

qualquer colaboração do sujeito passivo (CTN, art. 149). Nessa modalidade de

lançamento, a apuração do quantum debeatur é feita por conta da autoridade

administrativa, que notifica o contribuinte para que proceda ao respectivo

pagamento”.

Lançamento por declaração9

Art. 147. O lançamento é efetuado com base na declaração do sujeito passivo ou de

terceiro, quando um ou outro, na forma da legislação tributária, presta à autoridade

administrativa informações sobre matéria de fato, indispensáveis à sua efetivação.

6 CARVALHO, Paulo de Barros. Curso de direito tributário. p. 458.

7 HARADA, Kiyoshi. Direito financeiro e tributário. p. 433.

8 TAVARES, Alexandre Macedo. Fundamentos de direito tributário. p. 144

9 Código Tributário Nacional – Lei nº 5. 172, de 25 de Outubro de 1966.

9

Lançamento por homologação10

“[...] no qual o sujeito passivo realiza toda a atividade de apuração dos dados

necessários à constituição do crédito tributário, tendo o dever de antecipar o

pagamento do valor respectivo antes de qualquer manifestação do Fisco sobre essa

apuração. Concordando com a atividade desenvolvida pelo sujeito passivo, o Fisco a

homologará, se exata, ou procederá ao lançamento de ofício em caso contrário”.

Arbitramento11

“O arbitramento, disciplinado no art. 148, é apenas técnica – inerente ao lançamento

de ofício – para avaliação contraditória de preços, bens, serviços ou atos jurídicos,

utilizável sempre que inexistam os documentos ou declarações do contribuinte ou

que, embora existentes, não mereçam fé”.

10

SEGUNDO, Hugo de Brito Machado. Processo tributário. p.59 11

DERZI, Misabel Abreu Machado e COÊLHO, Sacha Calmon Navarro. Direito tributário aplicado: estudos e pareceres. Belo Horizonte: Del Rey. 1997. p. 355.

SUMÁRIO

RESUMO.......................................................................................... XII

INTRODUÇÃO .................................................................................. 13

CAPÍTULO 1 ..................................................................................... 15

A OBRIGAÇÃO TRIBUTÁRIA .......................................................... 15

1.1 DEFINIÇÃO DE OBRIGAÇÃO TRIBUTÁRIA ............................................ 15

1.2 ESPÉCIES DE OBRIGAÇÃO TRIBUTÁRIA .............................................. 18 1.2.1 A OBRIGAÇÃO TRIBUTÁRIA PRINCIPAL ...................................................... 18

1.2.1.1 O surgimento da obrigação tributária principal ...................................19 1.2.2 A OBRIGAÇÃO TRIBUTÁRIA ACESSÓRIA ..................................................... 20

1.2.2.1 O surgimento da obrigação tributária acessória .................................21

1.3 O FATO GERADOR ................................................................................... 22

1.4 A HIPÓTESE DE INCIDÊNCIA .................................................................. 26 1.4.1 ASPECTOS DA HIPÓTESE DE INCIDÊNCIA ................................................... 28

1.4.1.1 Material....................................................................................................28 1.4.1.2 Temporal .................................................................................................30 1.4.1.3 Espacial...................................................................................................32 1.4.1.4 Pessoal....................................................................................................34 1.4.1.5 Quantitativo ............................................................................................36

CAPÍTULO 2 ..................................................................................... 41

O LANÇAMENTO TRIBUTÁRIO ...................................................... 41

2.1 DEFINIÇÃO DE LANÇAMENTO TRIBUTÁRIO ......................................... 41

2.2 REQUISITOS DE VALIDADE DO LANÇAMENTO TRIBUTÁRIO ............. 44

2.3 MODALIDADES DE LANÇAMENTO TRIBUTÁRIO .................................. 46 2.3.1 LANÇAMENTO DIRETO, DE OFÍCIO OU EX OFFICIO ....................................... 46 2.3.2 LANÇAMENTO POR DECLARAÇÃO OU MISTO .............................................. 48

2.3.3 LANÇAMENTO POR HOMOLOGAÇÃO OU AUTOLANÇAMENTO ........................ 52

CAPÍTULO 3 ..................................................................................... 57

A UTILIZAÇÃO DO ARBITRAMENTO NO LANÇAMENTO TRIBUTÁRIO .................................................................................... 57

3.1 DEFINIÇÃO DE ARBITRAMENTO ............................................................ 57

3.2 SITUAÇÃO EM QUE O ARBITRAMENTO PODE SER UTILIZADO ......... 59

3.3 OBJETO DO ARBITRAMENTO ................................................................. 64

3.4 CRITÉRIOS PARA UTILIZAÇÃO DO ARBITRAMENTO .......................... 65 3.4.1 PRINCÍPIOS CONSTITUCIONAIS APLICÁVEIS AO ARBITRAMENTO ................... 67

3.5 JURISPRUDÊNCIA ACERCA DO ARBITRAMENTO ............................... 73

CONSIDERAÇÕES FINAIS .............................................................. 78

xi

REFERÊNCIA DAS FONTES CITADAS ........................................... 82

RESUMO

A presente pesquisa versa sobre a utilização do arbitramento

como instrumento para apuração do quantum tributário. Inicialmente foi tratado

acerca da obrigação tributária, explicando que em virtude dela é que existe a ligação

entre o fisco e o contribuinte, gerando o poder de cobrar por parte do fisco e o dever

de pagar por parte do contribuinte ou do responsável. Foram abordadas também as

duas espécies de obrigação tributária, ou seja, a principal e a acessória e quais

deveres cada uma gera. Ainda no primeiro capítulo, tratou-se do fato gerador e da

hipótese de incidência, mostrando e salientando as suas diferenças. No segundo

capítulo foi abordado o lançamento tributário, apresentando a divergência em sua

conceituação, onde alguns doutrinadores acreditam que é um procedimento, outros

que é um ato administrativo e outros ainda que seja um processo. Apresentou-se os

requisitos elencados no artigo 142 do CTN, que devem ser observados para que o

lançamento seja considerado válido. Em seguida fez-se um estudo acerca das

modalidades de lançamento tributário, elucidando suas principais características.

Por fim, no terceiro capítulo, foi apresentado o tema central desta pesquisa, o

arbitramento tributário, onde ponderou-se sobre seu conceito, analisando que o

arbitramento é uma técnica de lançamento interligada ao lançamento de oficio.

Identificou-se também quais são as situações em que o Fisco poderá arbitrar a base

de cálculo do tributo, explicitando que o objeto do arbitramento é a base cálculo, e

não o fato gerador, ou seja, a Administração Pública tem que ter certeza da

ocorrência do fato gerador, pois não se pode arbitrar a ocorrência dele, só pode ser

arbitrada a base de cálculo. Para fechar o estudo foram tratados dos critérios

infraconstitucionais e constitucionais que devem ser seguidos, como o devido

processo legal, os princípios da proporcionalidade, razoabilidade, capacidade

contributiva e da finalidade da lei, pois caso seja ignorados tais requisitos o

lançamento feito através do arbitramento não será considerado válido.

Palavras chave: Obrigação Tributária. Lançamento.

Arbitramento.

INTRODUÇÃO

A presente monografia tem como objeto o estudo da utilização

do arbitramento como instrumento de apuração do quantum tributário no

ordenamento jurídico brasileiro, buscando compreender como nasce a obrigação de

pagar tributo, o seu lançamento e quando e como poderá ser usado o arbitramento.

O seu objetivo é estudar quando o Fisco está legitimado para

fazer o arbitramento e quais os requisitos que ele deve obedecer para procedê-lo.

Para tanto, principia–se, no Capítulo 1, tratando da obrigação

tributária, onde apresentar-se-á sua definição e será tratado das suas espécies,

explicando-se que a principal é aquela que tem cunho patrimonial e que a acessória

é aquela que está ligada a uma obrigação de fazer ou não fazer. Será tratado

também do surgimento de cada uma das espécies, além de trabalhar ainda com o

fato gerador, diferenciando-o da hipótese de incidência e especificando seus

aspectos.

No Capítulo 2 será abordado o lançamento tributário,

discorrendo-se sobre o seu conceito, os requisitos que devem ser seguidos para que

o lançamento seja considerado válido, bem como suas espécies, quais sejam: de

ofício, por declaração e por homologação.

No Capítulo 3, iniciar-se-á tratando do significado de

arbitramento, demonstrando-se se ele é apenas uma técnica de lançamento ou se é

mais uma modalidade. Serão discorridos também sobre os requisitos estabelecidos

no art. 148 do CTN para que seja autorizada a sua utilização, bem como seu objeto,

que é o arbitramento da base de cálculo e não do fato gerador, e por fim os critérios

tanto constitucionais como infraconstitucionais que devem ser seguidos para

empregar o arbitramento.

O presente Relatório de Pesquisa se encerra com as

Considerações Finais, nas quais são apresentados pontos conclusivos destacados,

seguidos da estimulação à continuidade dos estudos e das reflexões sobre a

utilização do arbitramento em matéria tributária.

14

Para a presente monografia foram levantados os seguintes

problemas:

1º Como surge a Obrigação Tributária?

2º Qual é a função do Lançamento Tributário?

3º Qual é a Natureza Jurídica do Arbitramento?

Consequentemente, foram levantadas as seguintes hipóteses:

1ª A Obrigação Tributária decorre da lei.

2ª O Lançamento Tributário gera o dever de pagar o tributo.

3ª O Arbitramento é uma modalidade de lançamento tributário.

Quanto à Metodologia empregada, registra-se que, na Fase de

Investigação12 foi utilizado o Método Indutivo13, na Fase de Tratamento de Dados o

Método Cartesiano14, e, o Relatório dos Resultados expresso na presente

Monografia é composto na base lógica Indutiva.

Nas diversas fases da Pesquisa, foram acionadas as Técnicas

do Referente15, da Categoria16, do Conceito Operacional17 e da Pesquisa

Bibliográfica.18

12

“[...] momento no qual o Pesquisador busca e recolhe os dados, sob a moldura do Referente estabelecido [...]. PASOLD, Cesar Luiz. Metodologia da pesquisa jurídica: teoria e prática. 11 ed. Florianópolis: Conceito Editorial; Millennium Editora, 2008. p. 83.

13 “[...] pesquisar e identificar as partes de um fenômeno e colecioná-las de modo a ter uma percepção ou conclusão geral [...]”. PASOLD, Cesar Luiz. Metodologia da pesquisa jurídica: teoria e prática. p. 86.

14 Sobre as quatro regras do Método Cartesiano (evidência, dividir, ordenar e avaliar) veja LEITE, Eduardo de oliveira. A monografia jurídica. 5 ed. São Paulo: Revista dos Tribunais, 2001. p. 22-26.

15 “[...] explicitação prévia do(s) motivo(s), do(s) objetivo(s) e do produto desejado, delimitando o alcance temático e de abordagem para a atividade intelectual, especialmente para uma pesquisa.” PASOLD, Cesar Luiz. Metodologia da pesquisa jurídica: teoria e prática. p. 54.

16 “[...] palavra ou expressão estratégica à elaboração e/ou à expressão de uma idéia.” PASOLD, Cesar Luiz. Metodologia da pesquisa jurídica: teoria e prática. p. 25.

17 “[...] uma definição para uma palavra ou expressão, com o desejo de que tal definição seja aceita para os efeitos das idéias que expomos [...]”. PASOLD, Cesar Luiz. Metodologia da pesquisa jurídica: teoria e prática. p. 37.

18 “Técnica de investigação em livros, repertórios jurisprudenciais e coletâneas legais. PASOLD, Cesar Luiz. Metodologia da pesquisa jurídica: teoria e prática. p. 209.

CAPÍTULO 1

A OBRIGAÇÃO TRIBUTÁRIA

1.1 DEFINIÇÃO DE OBRIGAÇÃO TRIBUTÁRIA

O termo obrigação, que é muito utilizado no Direito, possui

multiplicidade de significados. Porém, nota-se que sempre que é empregado, não

importa em qual ramo do Direito, deve ser entendido que alí há o vínculo jurídico, ou

seja, um elo entre duas pessoas, e que com esse elo vem o dever de prestação,

seja ela ação ou abstenção.

De Plácido e Silva19 conceitua obrigação como um dever ou

uma necessidade onde se esta sujeito a prestar a outrem alguma coisa ou abster-se

dela, em razão de um princípio superior, isto é, a lei.

Contudo, passando para o conceito tributário de obrigação,

Alexandre Macedo Tavares20 ensina que:

Obrigação tributaria, in genere, pode ser encarada como o vínculo obrigacional decorrente da relação jurídica de direito publico travada entre Fisco e contribuinte, em que, em face do prévio consentimento legal (obligatio ex lege), nasce infalivelmente ao sujeito ativo (credor) o direito subjetivo de exigir do contribuinte (= sujeito passivo) o cumprimento de seu dever jurídico de entregar dinheiro aos cofres públicos, a titulo de tributo (obrigação de dar) e/ou de efetuar prestações – positivas ou negativas – de interesse da arrecadação ou da fiscalização (obrigação de fazer, não fazer ou tolerar).

Nesta mesma linha vem Kiyoshi Harada21 aduzindo:

[...] a obrigação tributária como uma relação jurídica que decorre da lei descritiva do fato pela qual o sujeito ativo (União, Estados, DF ou Município) impõe ao sujeito passivo (contribuinte ou responsável tributário) uma prestação consistente em pagamento de tributo ou penalidade pecuniária (art. 113, § 1°, do CTN), ou prática ou

19

SILVA, De Plácido e. Vocabulário jurídico/ atualizadores Nagib Slaibi Filho e Glaucia Carvalho. 24 ed. Rio de Janeiro: Editora Forense. 2004. p. 970. 20

TAVARES, Alexandre Macedo. Fundamentos de direito tributário. 4 ed. São Paulo: Saraiva, 2009. p. 118 21

HARADA, Kiyoshi. Direito financeiro e tributário. 9 ed. Atlas: São Paulo, 2002. p. 416.

16

abstenção de ato no interesse da arrecadação ou da fiscalização tributária (art. 113, § 2°, do CTN).

Hugo de Brito Machado22 trata a obrigação tributária como uma

relação jurídica, onde o particular, denominado sujeito passivo, tem o dever de pagar

um valor em dinheiro ao Estado, denominado sujeito ativo, ou então o dever de

fazer, ou de não fazer ou ainda de tolerar algo, pois o que vigora é o interesse da

arrecadação ou da fiscalização dos tributos.

De acordo com o doutrinador Eduardo Marcial Ferreira

Jardim23:

Obrigação tributária ou relação jurídica tributária é o liame abstrato pelo qual uma pessoa, denominada sujeito ativo, o Estado, ou quem lhe fizer as vezes, fica cometida do direito subjetivo de exigir de outro sujeito, denominado sujeito passivo, designado comumente contribuinte, uma prestação de índole tributaria.

Sendo assim, não há obrigação tributária se não ocorrer o fato

descrito em lei, sendo este conhecido como a causa para a incidência. Após

descobrir a causa, analisa-se quem é o sujeito ativo, podendo ser a União, os

Estados, o Distrito Federal ou o Município, e o sujeito passivo, o contribuinte ou

responsável, e por fim qual a prestação que lhe cabe o dever de cumprir.

Alguns doutrinadores ao definirem obrigação tributária apenas

se referiram a uma de suas espécies, sem mencionar a outra, pois conforme o artigo

113 do CTN, a obrigação tributária pode ser uma prestação pecuniária ou uma

prestação positiva ou negativa.

Zelmo Denari24 é um exemplo deles, pois diz que a obrigação

tributária “é o vínculo jurídico em virtude do qual o Estado (sujeito ativo) pode exigir

de um particular (sujeito passivo) uma prestação pecuniária (objeto), nas condições

previstas em lei (causa)”. Sendo que também há a prestação positiva ou negativa.

22

MACHADO, Hugo de Brito. Curso de direito tributário. 28 ed. rev, atual. e ampl. São Paulo: Malheiros. 2007. p. 150. 23

JARDIM, Eduardo Marcial Ferreira. Manual de direito financeiro e tributário. 6 ed. rev. e atual. Saraiva: São Paulo. 2003. p. 222. 24

DENARI, Zelmo. Curso de direito tributário. 8 ed. Atlas: São Paulo. 2002. p. 187.

17

Vittorio Cassone25, também não discorre acerca da prestação

positiva ou negativa:

Obrigação tributária é o vínculo jurídico que une duas pessoas, uma chamada sujeito ativo (Fisco) e outra sujeito passivo (contribuinte), que, em vista de esta última ter praticado um fato gerador tributário, deve pagar àquela certa quantia em dinheiro denominado tributo.

Alexandre Macedo Tavares26 cita Rubens Gomes de Sousa,

que diz que a “obrigação tributária é o poder jurídico por força do qual o Estado

(sujeito ativo) pode exigir de um particular (sujeito ativo) uma prestação positiva ou

negativa (objeto da obrigação) nas condições definidas pela lei tributária (causa da

obrigação)”.

Todavia, tal definição não engloba a questão da prestação

pecuniária que é a obrigação de dar, pois a prestação positiva ou negativa está tão

somente interligada à questão da obrigação de fazer ou não fazer.

Deste modo, obrigação tributária é o vínculo jurídico existente

entre o sujeito ativo (o fisco), e o sujeito passivo (o contribuinte ou o responsável),

onde aquele pode exigir destes prestações pecuniárias ou prestações positivas ou

negativas.

É conhecida como prestação pecuniária aquela onde deve se

dar dinheiro ao credor, e prestação positiva ou negativa aquelas onde se faz ou se

deixa de fazer alguma coisa, ou ainda se tolera algo. Como exemplos pode-se

destacar: fazer declaração de imposto de renda (obrigação de fazer); emitir notas

fiscais (obrigação de fazer); não receber mercadorias sem nota fiscal (obrigação de

não fazer); não recusar documentos fiscais (obrigação de não fazer); pagar imposto

de renda ou qualquer outro tributo (obrigação de dar).

25

CASSONE, Vittorio. Direito tributário: fundamentos constitucionais da tributação, classificação dos tributos, interpretação tributária, doutrina, prática e jurisprudência, atualizado de acordo com as EC n° 32, de 11-9-2001 e 33, de 11-12-2001. 14 ed. São Paulo: Atlas, 2002. p. 147 26

SOUZA apud TAVARES Alexandre Macedo. Fundamentos de direito tributário. p.118.

18

1.2 ESPÉCIES DE OBRIGAÇÃO TRIBUTÁRIA

Como está descrito no artigo 113 do CTN, a obrigação

tributária pode ser principal ou acessória.27

1.2.1 A obrigação tributária principal

A obrigação se caracteriza como principal quando seu objeto é

uma prestação de cunho patrimonial, constituindo-se uma obrigação de dar.

Hugo de Brito Machado28 ensina que “o objeto da obrigação

tributária principal, vale dizer, a prestação à qual se obriga o sujeito passivo, é de

natureza patrimonial. É sempre uma quantia em dinheiro (...)”.

Não há divergências em relação às espécies de obrigação

tributária: principal e acessória. Entretanto, deve-se tomar cuidado de que no Direito

Tributário não se utiliza a regra do Direito das Obrigações, onde o acessório segue o

principal. Aqui qualquer uma das espécies pode ocorrer sem a necessidade de que

a outra ocorra também, pois seus objetos são distintos.

Deste modo, Eduardo Ferreira Marcial Jardim29 observa: [...] o

Código Tributário Nacional qualifica como obrigação tributária principal aquela que

compreende um comportamento de entregar dinheiro à Fazenda Pública (obrigação

de dar) [...]

Luciano Amaro30 completa este entendimento explanando que

será principal aquela obrigação que tem no objeto uma prestação de dar dinheiro (a

título de tributo ou de penalidade pecuniária).

Sacha Calmon Navarro Coelho31 doutrina que a chamada

obrigação principal é de dar coisa certa (dinheiro).

27

Art. 113, A obrigação tributária é principal ou acessória. 28

MACHADO, Hugo de Brito. Curso de direito tributário. p. 150. 29

JARDIM, Eduardo Marcial Ferreira. Manual de direito financeiro e tributário. p. 224. 30

AMARO, Luciano. Direito tributário brasileiro. p. 249. 31

COÊLHO, Sacha Calmon Navarro. Curso de direito tributário brasileiro. 10 ed. ver. e atual. Rio de Janeiro: Forense. 2009. p. 614.

19

Observa-se, portanto, que as duas espécies são distintas

devido ao fato de possuírem objetos diferentes; sendo uma obrigação de dar e a

outra obrigação de fazer ou não fazer, e, para a ocorrência delas, não necessita que

a outra também ocorra, sendo então autônomas.

1.2.1.1 O surgimento da obrigação tributária principal

A obrigação tributária principal surge a partir do momento em

que o sujeito passivo pratica o fato gerador. Assim preceitua o artigo 113 §1° do

CTN, vejamos:

Art. 113. A obrigação tributária é principal ou acessória. §1°. A obrigação principal surge com a ocorrência do fato gerador [...].

Para Ricardo Cunha Chimenti32, tal obrigação surge da

seguinte forma:

A obrigação tributária principal surge da ocorrência de um fato previsto (hipótese de incidência, fato tributável, fato gerador in abstrato) em lei como capaz de produzir este efeito. Ocorrido o fato gerador (fato imponível, fato gerador in concreto) previsto em lei, nasce a obrigação tributaria principal, a obrigação patrimonial do sujeito passivo que tem por objeto o pagamento do tributo.

Vicente Kleber de Melo Oliveira33 destaca ainda que só a lei

pode instituir a definição do fato gerador da obrigação principal, e como a obrigação

deriva do fato gerador, entende-se por conseqüência que ela também só poderá ser

definida por lei.

Seguindo a mesma linha de Vicente Kleber de Melo Oliveira,

Sacha Calmon Navarro Coêlho34, dispõe: “Na termologia do Código, a obrigação

tributária principal nasce da ocorrência de um fato, por isso jurígeno, previamente

descrito na lei [...]”.

32

CHIMENTI, Ricardo Cunha e PIERRI, Andréa de Toledo. Teoria e prática do direito tributário. São Paulo: Saraiva, 2005. p. 83 33

OLIVEIRA, Vicente Kleber de Melo. Direito tributário: sistema tributário nacional: teoria e prática. Belo Horizonte: Del Rey, 2001. p. 198. 34

COÊLHO, Sacha Calmon Navarro. Curso de direito tributário brasileiro. p. 614.

20

Vale salientar que a lei a qual falamos se refere a lei ordinária

ou alguma outra que tenha o mesmo nível hierárquico, ressalta Vicente Kleber de

Melo Oliveira.35

Como exemplo, José Eduardo Soares de Melo36 expõem o

seguinte: “A obrigação principal [...] – nasce em razão das atividades/situações

tipificadas legalmente como tributos [...]”.

Confirma-se a tese de que somente a lei dá nascimento ao fato

gerador da obrigação tributária principal, quando se interpreta o artigo 97 do CTN:

Art. 97. Somente a lei pode estabelecer: III – a definição do fato gerador da obrigação tributária principal, ressalvado o disposto no inciso I do § 3° do art. 52, e do seu sujeito passivo.

Neste norte, conclui-se que a obrigação tributária principal,

nasce da ocorrência do fato gerador, porém o fato gerador nasce da lei, então a

obrigação tributária principal nasce através de lei.

1.2.2 A obrigação tributária acessória

É acessória quando seu objeto é uma prestação de cunho não

patrimonial, ou seja, obrigação de fazer ou não fazer.

Hugo de Brito Machado37 elucida que: “[...] o objeto da

obrigação acessória é sempre não patrimonial”.

José Eduardo Soares de Melo38 explana que, na prática, a

obrigação acessória consiste na idéia de deveres impostos aos administrados,

atinente a emitir notas fiscais, fazer a escrituração de livros, prestar as devidas

informações ao Fisco, e de não atrapalhar a fiscalização.

35

OLIVEIRA, Vicente Kleber de Melo. Direito tributário: sistema tributário nacional: teoria e pratica. p. 211. 36

MELO, José Eduardo Soares de.Curso de direito tributário. p. 178. 37

MACHADO, Hugo de Brito. Curso de direito tributário. p. 150 38

MELO, José Eduardo Soares de, Curso de direito tributário. 3 ed. São Paulo: Dialética, 2002. p. 178

21

Eduardo Ferreira Marcial Jardim39 observa: [...] que atribui a

designação de obrigação acessória à relação consubstanciada em prestações

positivas ou negativas (obrigação de fazer ou de não fazer).

Luciano Amaro40: “chama-se de acessória aquela obrigação

tributária que não possui conteúdo pecuniário, que se apenas traduz em prestações

positivas ou negativas (obrigação de fazer ou não fazer).”

Para Sacha Calmon Navarro Coelho41: a denominada

acessória é de fazer ou não fazer.

Deste modo, observa-se que quando for uma obrigação de

fazer ou não fazer, estará se tratando de uma obrigação acessória.

1.2.2.1 O surgimento da obrigação tributária acessória

Na obrigação tributária principal o sujeito passivo precisa

praticar o fato gerador, para que ela exista; na obrigação tributária acessória é

diferente, visto que, é ela que dá as ordens o sujeito passivo para ele fazer algo ou

não fazer, em razão dela decorrer da legislação tributária, assim como está

estabelecido no §2° do artigo 113 do CTN, que assim reza: “§2° A obrigação

acessória decorre da legislação tributária [...].”

Hugo de Brito Machado42 descreve que a obrigação tributária

acessória é criada pela legislação, e que esta legislação é a lei em sentido amplo.

Consonante ao que está expresso no artigo 96 do CTN:

Art. 96. A expressão “legislação tributária” compreende as leis, os tratados e as convenções internacionais, os decretos e as normas complementares que versem, no todo ou em parte, sobre tributos e relações jurídicas a eles pertinentes.

A leitura do artigo anterior esclarece o que compreende ser a

legislação tributária. Leandro Paulsen43 pondera que não existe a necessidade da lei

39

JARDIM, Eduardo Marcial Ferreira. Manual de direito financeiro e tributário. p. 224. 40

AMARO, Luciano. Direito tributário brasileiro. p. 249. 41

COÊLHO, Sacha Calmon Navarro. Curso de direito tributário brasileiro. 10 ed. ver. e atual. Rio de Janeiro: Forense. 2009. p. 614. 42

MACHADO, Hugo de Brito. Curso de direito tributário. p. 151. 43

PAULSEN, Leandro. Direito tributário: constituição e código tributário à luz da doutrina e jurisprudência. 7 ed. rev. e atual. Porto Alegre: Livraria do Advogado: ESMAFE, 2005. p. 938.

22

em sentido estrito para que a obrigação tributária acessória seja instituída. Que a

própria legislação tributária, assim como preceitua o artigo 96 do CTN, ilustra que a

expressão “legislação” abrange os decretos e normas complementares.

Vicente Kleber de Melo Oliveira44 vai mais a fundo, dando

exemplos do que poderia ser considerado como legislação tributária:

[...] a obrigação tributária acessória decorre da “legislação tributária”, [...] podendo estas ser estabelecidas até mesmo por um ato normativo, tais como uma instrução normativa, uma portaria, etc.

O doutrinador Leandro Paulsen45 aproveita as palavras de

Hugo de Brito Machado para esclarecer que a lei também se enquadra no conceito

de legislação tributária, porém a legislação tributária é muito mais do que somente a

lei:

É certo que a lei faz parte da legislação tributária e está indicada em primeiro lugar no elenco dos atos normativos indicados no art. 96, entretanto, como a legislação, ali definida, abrange outros não há como se possa sustentar que somente a lei pode criar obrigações acessórias. Preferimos, portanto, admitir que o Código Tributário nacional autoriza a criação de obrigações acessórias por outros atos normativos, além da lei [...].

Desta forma, entende-se que é a legislação tributária que dá

nascimento a obrigação tributária acessória.

1.3 O FATO GERADOR

Como já fora visto, para que nasça a obrigação tributária,

necessita-se que haja a ocorrência daquilo que a lei descreve como necessária e

suficiente para sua ocorrência, ou seja, o fato gerador.

44

OLIVEIRA, Vicente Kleber de Melo. Direito tributário: sistema tributário nacional: teoria e prática. p. 199. 45

MACHADO, Hugo de Brito apud PAULSEN, Leandro. Direito tributário: constituição e código tributário à luz da doutrina e jurisprudência. p. 938.

23

Hugo de Brito Machado46 descreve a expressão fato gerador

como a ocorrência daquilo que está descrito em lei, ou seja, quando o sujeito

passivo faz acontecer aquilo que a lei descreve para que surja a obrigação tributária.

Doutra parte, Fábio Fanucchi47 acredita que o fato gerador seja

a descrição da lei e a própria ocorrência material que haja o preenchido os requisitos

necessários.

Porém, para Eduardo Sabbag48, fato gerador ou “fato

imponível”, como utiliza Geraldo Ataliba, é a materialização da hipótese de

incidência, representando o momento concreto de sua realização, que se opõe à

abstração do paradigma legal que o antecede.

Neste norte, Ricardo Lobo Torres49 acrescenta que: “Fato

gerador é a circunstância da vida – representada por um fato, ato ou situação

jurídica – que, definida em lei, dá nascimento à obrigação tributaria. [...].”

Conseqüentemente, entende-se como fato gerador a

ocorrência daquilo que está previsto na lei, para dar o surgimento da obrigação

tributária.

Fato gerador também pode ser encontrado com outras

denominações, sendo elas: fato imponível, fato tributável, fato concreto, fato jurídico

tributário, hipótese de incidência, entre outros.

Este último é o mais encontrado, porém há diferenças entre

fato gerador e hipótese de incidência: fato gerador é em relação à ocorrência e

hipótese de incidência é em relação descrição do fato.

Necessita-se saber que o fato gerador in abstrato é hipótese de

incidência e fato gerador in concreto é fato gerador. Não se confundem.

46

MACHADO, Hugo de Brito. Curso de direito tributário. p. 156 47

FANUCCHI, Fábio. Curso de direito tributário brasileiro. 4 ed. São Paulo: Ed. Resenha, Instituto Brasileiro de Estudos Tributários. 1976. p. 226. 48

SABBAG, Eduardo. Manual de direito tributário. 2 ed. São Paulo: Saraiva, 2010. p. 652. 49

TORRES, Ricardo Lobo, Curso de direito financeiro e tributário. 9 ed. atual. até a publicação da Emenda Constitucional n. 33, de 11.12.2001 e da Lei Complementar 113, de 19.09.01. Rio de Janeiro: Renovar, 2002. p. 215.

24

Hugo de Brito Machado50 ressalta que é importante esclarecer

que a hipótese de incidência, embora usada como sinônimo de fato gerador, na

verdade possuem significados diversos. Pelo fato de que uma é a descrição legal de

um fato, e outra é o acontecimento, a ocorrência deste fato. Cita-se como exemplo,

que uma é a descrição da hipótese em que um tributo é devido e a outra é o fato de

alguém auferir renda, gerando, assim, a obrigação tributária.

Conclui Hugo de Brito Machado51, que: “A hipótese é simples

descrição, é simples previsão, enquanto o fato é a concretização da hipótese, é o

acontecimento do que fora previsto”.

O fato gerador pode ser classificado da seguinte forma: a)

instantâneo, b) continuado e c) periódico, também conhecido como complexivo.

Será classificado como instantâneo, segundo Luciano Amaro52

quando:

[...] sua realização se dá num momento do tempo, sendo configurado por um ato ou negócio jurídico singular que, a cada vez que se põe no mundo, implica a realização de um fato gerador e, por consequência, o nascimento de uma obrigação de pagar tributo.

Sergio Pinto Martins53 apresenta Amílcar de Araújo Falcão para

classificar o fato gerador como instantâneo, ensinando que: são os fatos geradores

que ocorrem num momento dado no tempo e que, cada vez que surgem, dão lugar a

uma relação obrigacional tributária autônoma.

Dá-se como exemplo de fato gerador instantâneo, o imposto de

transmissão de bens inter vivos – o ITBI, pois quando ocorre a compra e venda, é

um único ato e somente naquele dia, gerando assim a obrigação de pagar o referido

imposto.

O fato gerador do tributo será considerado periódico quando

sua realização ocorre durante um espaço de tempo. Não tem dia definido, hoje ou

50

MACHADO, Hugo de Brito. Curso de direito tributário. p. 156. 51

MACHADO, Hugo de Brito. Curso de direito tributário. p. 156. 52

AMARO, Luciano. Direito tributário brasileiro. p. 267 e 268. 53

FALCÃO, Amilcar de Araujo. apud MARTINS, Sergio Pinto. Manual de direito tributário. 9 ed. São Paulo: Altas. 2010. p. 147 e 148.

25

amanha, mas sim dentro de um espaço tempo, que no final analisa-se “n” fatos

isolados que, juntos torna-se o fato gerador do tributo, ensina Luciano Amaro.54

Seguindo este pensamento, Sergio Pinto Martins, ainda com

Amilcar de Araujo Falcão, apostila que são periódicos ou complexivos: “[...] os fatos

geradores cujo ciclo de formação se completa dentro de um determinado período de

tempo e que consistem num conjunto de fatos, circunstâncias ou acontecimentos

globalmente considerados.”

Cita-se o Imposto de Renda, tanto de pessoa física como

jurídica, como exemplo de fato gerador periódico ou complexivo, pois analisa-se

todos os atos feito durante o ano, para então gerar o imposto.

Já o fato gerador continuado, Luciano Amaro55 explica que é

constituído por uma situação que se perdura num espaço tempo e que pode ser

medido de tempos em tempos. Ele possui característica do instantâneo, pois pode

ser avaliado em um determinado momento do tempo (como exemplo, todo dia 10/01

de cada ano); e tem característica do periódico, devido ao fato de sua formação se

dar dentro de um espaço de tempo.

O Imposto sobre propriedade de veiculo automotor – o IPVA, o

imposto predial e territorial urbano – IPTU, é referente ao ano, porém apura-se

somente uma vez por ano, quando também é devido o seu pagamento.

Para que ocorra a obrigação tributária, necessário se faz a

ocorrência do fato gerador.

Luciano Amaro56 conceitua o fato gerador da obrigação

principal e acessória da forma como está descrito no CTN, conforme a seguir:

Fato gerador da obrigação tributária principal – diz o Código Tributário Nacional – “é a situação definida em lei como necessária e suficiente à sua ocorrência” (art. 114). Já o fato gerador da obrigação acessória “é qualquer situação que, na forma da legislação aplicável, impõe a prática ou abstenção de ato que não configure obrigação principal” (art. 115).

54

AMARO, Luciano. Direito tributário brasileiro. p. 268. 55

AMARO, Luciano. Direito tributário brasileiro. p. 268. 56

AMARO, Luciano. Direito tributário brasileiro. p. 255

26

Isto quer dizer que, para ocorrência da obrigação tributária

principal, o fato gerador, isto é, a situação, que a dará nascimento, deve estar

tipificado na lei em sentido estrito.

Já a ocorrência do fato gerador da obrigação tributária

acessória, pode estar tipificado em qualquer forma de legislação tributária, ou seja,

atos, decretos, portarias etc. É lei em sentido amplo.

1.4 A HIPÓTESE DE INCIDÊNCIA

Já se sabe que quando o sujeito passivo pratica aquilo que

está descrito na lei, chama-se de fato gerador, já essa descrição feita pela lei do fato

gerador chama-se de hipótese de incidência.

Conceitua-se hipótese de incidência como sendo a definição do

fato gerador, feita através da lei que quando ocorrido, gera a obrigação tributária.57

Afirma Hugo de Brito Machado58 que a hipótese de incidência:

“designa com maior propriedade a descrição, contida na lei, da situação necessária

e suficiente ao nascimento da obrigação tributária [...]”.

Geraldo Ataliba59 em seu livro Hipótese de Incidência

Tributária, apostila que deve-se distinguir a hipótese de incidência do fato

imponível60, “[...] denominando “hipótese de incidência” ao conceito legal (descrição

legal, hipotética, de um fato, estado de fato ou conjunto de circunstâncias de fato)”.

De acordo com Eduardo Sabbag61 representa a hipótese de

incidência:

[...] o momento abstrato, previsto em lei, hábil a deflagrar a relação jurídico-tributária. Caracteriza-se pela abstração, que se opõe à concretude fática, definindo-se pela escolha, feita pelo legislador, de fatos quaisquer, no mundo fenomênico, propensos a ensejar o nascimento do episódio jurídico-tributário.

57

CASSONE, Vittorio. Direito tributário: fundamentos constitucionais da tributação, classificação dos tributos, interpretação tributária, doutrina, prática e jurisprudência. p. 148. 58

MACHADO, Hugo de Brito. Curso de direito tributário. p. 156. 59

ATALIBA, Geraldo. Hipótese de incidência tributária. 6 ed. São Paulo: Malheiros. 2005. p. 54. 60

Fato imponível = fato gerador. 61

SABBAG, Eduardo. Manual de direito tributário. p. 652.

27

Geraldo Ataliba62 apresenta em sua obra retro citada, múltiplos

conceitos de hipótese de incidência, porém todos levam ao mesmo entendimento de

hipótese de incidência. Ilustra que hipótese de incidência é: a formulação hipotética,

prévia e genérica, contida na lei, de um fato (é o espelho do fato, a imagem

conceitual de um fato; é o seu desenho).

Descreve ainda que, é através da hipótese de incidência é que

o legislador cria os tributos, pois se não há a hipótese de incidência não há como ter

um tributo63.

Comenta através do autor Juan Manuel Teran, que o conceito

dado à hipótese de incidência é universal:

O conceito de h. i. – como o de relação, sanção, preceito e pessoa – é universal, no sentido de que não decorre da observação de um sistema particular, nem se compromete com nenhum instituto jurídico localizado no tempo e no espaço64.

Quer dizer que ela pode ser aplicada tanto a fatos presentes,

quantos passados.

Continuando a discorrer a respeito do conceito de hipótese de

incidência, Geraldo Ataliba reafirma que hipótese de incidência é um conceito,

porém um conceito para representar a idéia do que é o fato gerador. Ressalva que

este conceito dado a hipótese de incidência é muito mais do que um conceito

comum, é conceito legal, pois está contido na legislação, expresso na lei65.

A respeito desse conceito legal que Geraldo Ataliba expõe, o

próprio autor esclarece que conceito legal é utilizado para indicar um acontecimento,

indicação esta que está ligada ao teor do acontecimento (fato). Em razão do teor da

hipótese de incidência, ser uma indicação e não uma situação ocorrida; conclui-se

que a hipótese de incidência constitui a situação ocorrida, refere-se a esta situação,

62

ATALIBA, Geraldo. Hipótese de incidência tributária. p. 58. 63

ATALIBA, Geraldo. Hipótese de incidência tributária. p. 66. 64

TERAN, Juan Manuel apud ATALIBA, Geraldo. Hipótese de incidência tributária. p. 59. 65

ATALIBA, Geraldo. Hipótese de incidência tributária. p. 60.

28

entretanto não se confundem. Um é a descrição (hipótese de incidência) e o outro o

acontecimento previsto na hipótese de incidência66.

Sobre hipótese de incidência entende-se, por fim, que é

descrição abstrata do fato gerador, enquanto este é a ocorrência daquilo que a

hipótese de incidência estabelece como necessário e suficiente para que nasça a

obrigação tributária.

Acrescentou-se que o conceito de hipótese de incidência é

universal, pelo motivo de ser possível sua aplicação a qualquer tempo; e mais, que o

conceito de hipótese de incidência é um conceito legal, por fazer parte da lei, estar

presente na legislação tributária e ser essencial à criação de um tributo.

1.4.1 Aspectos da hipótese de incidência

Assim como o fato gerador, a hipótese de incidência também

possui 5 (cinco) aspectos, sendo eles: material, temporal, espacial, pessoal e

quantitativo.

1.4.1.1 Material

Dos atos que praticamos, alguns deles por conseqüência de

sua ocorrência, acabam por virar uma obrigação tributária, pelo fato de estarem

estabelecidos em lei como devidos ao pagamento do tributo. Esses atos possuem

um núcleo, conhecido também como aspecto material, que são as características do

fato, relacionando-os a um tributo, ou seja, obrigação tributária.

Desta forma, Vittorio Cassone67 publica que esse aspecto:

[...] consiste na descrição que a lei faz do núcleo da HI. É o aspecto mais importante, pois determina o tipo tributário, e é comumente representado por um verbo e complemento. [...] É aspecto constitucional.

66

ATALIBA, Geraldo. Hipótese de incidência tributária. p. 61. 67

CASSONE, Vittorio. Direito tributário: fundamentos constitucionais da tributação, classificação dos tributos, interpretação tributária, doutrina, prática e jurisprudência. p. 149.

29

Geraldo Ataliba68 expõe que este é o aspecto mais importante,

pelo ponto de vista operacional e funcional do conceito de hipótese de incidência,

pelo fato que ele:

(...) revela sua essência, permitindo sua caracterização e individualização, em função de todas as demais hipóteses de incidência. É o aspecto decisivo que enseja fixar a espécie tributária a que o tributo (que a h. i. define) pertence.

Vicente Kleber de Melo Oliveira69 também considera o mais

importante, por ser responsável pela caracterização do fato gerador.

De forma mais objetiva, Paulo de Barros Carvalho70 explana

que o aspecto material também é conhecido como o núcleo da hipótese de

incidência, é a principal informação que o legislador passa para nós. Acrescenta

ainda que este núcleo/aspecto material será sempre constituído por um verbo e um

complemento.

Cita como exemplo as seguintes preposições: “(...) “vender

mercadorias”, “industrializar produtos”, “ser proprietário de bem imóvel”, “auferir

renda”, “prestar serviços”, “construir estradas”, “pavimentar ruas”, etc.”71.

Retornando as palavras de Geraldo Ataliba72, ressalta-se que

este aspecto está diretamente ligado ao aspecto pessoal, em virtude de um não

existir sem ou outro. Não se vende produto se não tem quem vendê-la e comprá-la,

não se aufere renda, se não tem quem auferi-la, e assim por diante.

Entende-se, por conseguinte que, o aspecto material é aquela

característica essencial da hipótese de incidência, é através dela que descobre-se

qual obrigação tributária é devida, e mais, que não há aspecto material sem o

aspecto pessoal, pois um completa o outro.

68

ATALIBA, Geraldo. Hipótese de incidência tributária. p. 107. 69

OLIVEIRA, Vicente Kleber de Melo. Direito tributário: sistema tributário nacional: teoria e prática. p. 234. 70

CARVALHO, Paulo de Barros. Teoria da norma tributária. p. 124 e 125. 71

CARVALHO, Paulo de Barros. Teoria da norma tributária. p. 125. 72

ATALIBA, Geraldo. Hipótese de incidência tributária. p. 107.

30

Sendo assim, Vicente Kleber Melo do Oliveira73 conceitua o

aspecto material, como:

[...] o núcleo do fato gerador é identificado por aquela característica principal, vale dizer, a característica mais relevante, sem a qual qualquer outra perderia seu significado no contexto da definição do fato gerador, porquanto dela dependeria.

José Eduardo Soares de Melo74, completa, ensinando que tal

aspecto versa sobre as situações, serviços prestados, obras públicas, negócios

jurídicos celebrados, pré- estabelecidos pela nossa Constituição Federal.

Ricardo Lobo Torres75 destaca que o aspecto material é a

essência do ato praticado, onde há o tributo devido. E dá como exemplo a compra e

venda, simples ato do cotidiano, que gera a incidência do tributo, sendo este o ITBI

(imposto sobre transmissão de bens imóveis inter vivos). Em razão deste aspecto,

sabe-se que há vários tipos de fatos geradores da obrigação tributária.

Usa-se como outros exemplos, entrada de produtos no

território nacional, gerando o II (imposto de importação), auferir renda durante o ano,

tendo como conseqüência o IR (imposto de renda), entre outros.

Destarte, o aspecto material é aquele que dá a característica

essencial ao fato gerador, pois através dele descobre-se qual o tributo que é devido

em face do ato, fato em situação ocorrida.

1.4.1.2 Temporal

A hipótese de incidência descreve quando se considera

ocorrido o fato nela descrito. Essa descrição é caracterizada como aspecto temporal

da hipótese de incidência.

73

OLIVEIRA, Vicente Kleber de Melo. Direito tributário: sistema tributário nacional: teoria e

prática. p. 235 e 236. 74

MELO, José Eduardo Soares de. Curso de direito tributário. p. 181. 75

TORRES, Ricardo Lobo. Curso de direito financeiro e tributário. p. 220.

31

Vittorio Cassone76 conceitua-o como sendo a ocasião/momento

que se verifica o surgimento da relação tributária, que se encontra estabelecido na

lei, criando assim a ligação entre os sujeitos.

Acrescenta Geraldo Ataliba77 que: “Define-se aspecto temporal

da h.i. como a propriedade que esta tem de designar (explicita ou implicitamente) o

momento em que se deve reputar consumado (acontecido, realizado) um fato

imponível.”

Eduardo Marcial Ferreira Jardim78 acredita que o aspecto

temporal é:

[...] o conjunto de elementos que nos permite identificar o momento em que a realização do comportamento contido no critério material será relevante para produzir a instalação do vinculo obrigacional. Em outras palavras, é a indicação inserta na hipótese que assinala o momento no qual se dá o nascimento da relação jurídica tributária.

Neste sentido, Geraldo Ataliba79 dispõe que cabe ao legislador

determinar quando se considerará ocorrido o fato. E mais, que essa determinação

que ele faz é denominada o aspecto temporal da hipótese de incidência. Caso não

haja a determinação por parte do legislador, se levará em consideração o momento

em que o fato material ocorre.

Nesta mesma linha de pensamento, Paulo de Barros

Carvalho80 também o define como um “conjunto de elementos” que auxilia na

identificação do momento da ocorrência do critério material.

Assinala ainda que esse aspecto é o responsável pelo

nascimento do vínculo obrigacional. É de suma importância saber delimitar em que

momento do tempo ele ocorreu, pois assim, nasce o direito subjetivo público do

76

CASSONE, Vittorio. Direito tributário: fundamentos constitucionais da tributação, classificação dos tributos, interpretação tributária, doutrina, prática e jurisprudência. p. 149. 77

ATALIBA, Geraldo. Hipótese de incidência tributária. p. 94. 78

JARDIM, Eduardo Marcial Ferreira. Manual de direito financeiro e tributário. p. 105. 79

ATALIBA, Geraldo. Hipótese de incidência tributária. p. 95. 80

CARVALHO, Paulo de Barros. Teoria da norma tributária. São Paulo: Max Limonad. 1998. p. 134.

32

Estado de poder cobrar que a obrigação seja adimplida, com base em um ato

legalmente previsto81.

José Eduardo Soares de Melo82 esclarece que este aspecto

versa sobre o momento no tempo que se considera ocorrido o fato gerador, e mais,

que a lei deve estabelecer os critérios para se considerar ocorrido.

Tal aspecto “[...] define qual é o momento em que o fato

gerador se aperfeiçoa, para efeito de recolhimento do tributo, segundo a alíquota

vigente na época” 83.

Ricardo Lobo Torres considera que o aspecto temporal é:

[...] é o balizamento, no tempo, feito pela lei formal, do núcleo do fato gerador, ou seja, do seu aspecto material. Qualquer fato gerador [...] tem uma certa duração e ocorre necessariamente entre determinados marcos temporais84.

Sendo assim, não há relação obrigacional se não

identificarmos o aspecto temporal da hipótese de incidência.

1.4.1.3 Espacial

O local da ocorrência do fato gerador é peça essencial para o

nascimento da obrigação tributária, sabendo o local, saberá a quem é devido o

pagamento do tributo.

Os tributos podem ter competência nacional, estadual ou

municipal, dependendo sempre do local de sua ocorrência, como discorre Vicente

Kleber de Melo Oliveira85:

Com efeito, a lei federal aplica-se em todo o território nacional;

a lei estadual, no seu respectivo território e a lei municipal, por conseguinte, deve

viger e ser aplicada apenas e exclusivamente dentro do território do respectivo

município.

81

CARVALHO, Paulo de Barros. Teoria da norma tributária. p. 134. 82

MELO, José Eduardo Soares de. Curso de direito tributário. p. 183. 83

DENARI, Zelmo. Curso de direito tributário. p. 183. 84

TORRES, Ricardo Lobo. Curso de direito financeiro e tributário. p. 223. 85

OLIVEIRA, Vicente Kleber de Melo. Direito tributário: sistema tributário nacional: teoria e prática. p. 238.

33

Geraldo Ataliba86 ressalta que existem locais onde mesmo que

ocorrido o fato gerador, não incidirá o pagamento do tributo:

Dão-se, nessas áreas, fatos submisíveis à h. i., não configurando, porém, fatos imponíveis, por faltar o aspecto espacial da h. i., ou seja, porque o aspecto espacial não abrange (não atinge) fatos localizados nessas áreas.

Exemplo disto é a Zona Franca de Manaus, situada no norte do

país, onde há redução de até 88% do II, dos produtos destinados a industrialização,

restituição total ou parcial do ICMS, e isenção do IPTU para empresas que geram no

mínimo 500 empregos diretos.

Adverte Zelmo Denari87 que só é válido cobrar o tributo, dos

fatos geradores que ocorreram dentro do limite territorial a qual compete ao ente

público, seja ele estadual ou municipal. Em razão do princípio da territorialidade,

cabe somente a um ente público a cobrança do tributo, não podendo ser cobrado em

duplicidade, ou ele é de competência federal, ou estadual, ou municipal, cabendo ao

legislador estabelecer tal regra.

Igualmente leciona José Eduardo Soares de Melo88, afirmando

que o aspecto espacial:

[...] significa que, por uma situação natural, os fatos tributários ocorrem em um determinado lugar, cumprindo ao legislador estabelecer o local em que, uma vez acontecida a materialidade tributária, se repute devida a obrigação. [...] Compreende tanto o âmbito territorial de validade da lei, estendendo-se por todo o país (tributos federais), pelos limites geográficos dos Estados, Distrito Federal e Municípios, como um local específico [...].

Paulo de Barros Carvalho89 ilustra que: “[...] o critério espacial

encerra os elementos que nos permitirão reconhecer a circunstância de lugar que

limita, no espaço, a ocorrência daquele evento”.

86

ATALIBA, Geraldo. Hipótese de incidência tributária. p. 105. 87

DENARI, Zelmo. Curso de direito tributário. p. 182. 88

MELO, José Eduardo Soares de. Curso de direito tributário. p. 184. 89

CARVALHO, Paulo de Barros. Teoria da norma tributária. p. 130.

34

Para Vittorio Cassone90, o aspecto espacial designa aonde

deverá acontecer o fato gerador, devendo obedecer à demarcação territorial de cada

ente público, atendo-se sempre a competência territorial/tributária deles.

Geraldo Ataliba91 conceitua aspecto espacial como sendo “[...]

a indicação de circunstancias de lugar, contidas explicita ou implicitamente na h. i.,

relevante para a configuração do fato imponível”.

É importante lembrar que, no aspecto espacial, incide o

princípio da territorialidade tributária, onde os fatos ocorridos no Município o

pertencem; os ocorridos no Estado pertencem ao Estado, e os praticados no âmbito

Federal, pertencem a União.

Caso ocorra conflito de competência entre os entes, deve-se

analisar o que a Constituição Federal estabelece, pois nela está descrito a quem

compete o recebimento de cada tributo, resolvendo assim tais conflitos.

Conclui-se, portanto, que o aspecto espacial deve atender o

princípio da territorialidade da lei tributária, para que não ocorra a cobrança em

duplicidade, nem gere confusão para saber a quem é devido tal tributo.

1.4.1.4 Pessoal

Na relação tributária sempre há um pessoa que tem a

obrigação de prestar algo, e outro que possui o direito de recebê-lo. Essas pessoas

são conhecidas no Direito Tributário como sujeito passivo e sujeito ativo, as quais

são partes do aspecto pessoal da hipótese de incidência.

Geraldo Ataliba92 expressa que o aspecto pessoal, também

conhecido como subjetivo é, de fato:

[...] a qualidade – inerente à hipótese de incidência – que determina os sujeitos da obrigação tributária, que o fato imponível nascerá. Consiste numa conexão (relação de fato) entre o núcleo da hipótese de incidência e duas pessoas, que serão erigidas, em virtude do fato imponível e por força da lei, em sujeitos da obrigação.

90

CASSONE, Vittorio. Direito tributário: fundamentos constitucionais da tributação, classificação dos tributos, interpretação tributária, doutrina, prática e jurisprudência. p. 149.

91 ATALIBA, Geraldo. Hipótese de incidência tributária. p. 104.

92 ATALIBA, Geraldo. Hipótese de incidência tributária. p. 80.

35

Conforme Eduardo Marcial Ferreira Jardim93, o aspecto

pessoal é aquele que apresenta as pessoas que fazem parte obrigação tributária,

em razão da ocorrência do fato previsto na hipótese de incidência. Apresentando

assim o sujeito ativo e o passivo.

De forma prática, Vittorio Cassone94, expõe que: “Pessoal – é

composto pelo Sujeito Ativo (o credor da obrigação tributária: União, Estado, Distrito

Federal ou Município) e Sujeito Passivo (o devedor da obrigação tributária).”

Geraldo Ataliba95, em seu livro Hipótese de Incidência

Tributária, observa que o legislador somente estabelece quem é o sujeito ativo da

relação obrigacional, e que para o sujeito passivo, apenas estabelece critérios para

que se possa determiná-lo.

Tudo isso em razão da Constituição Federal ser:

[...] extremamente minuciosa e quase exaustiva, [...] não deixa margem de liberdade ao legislador ordinário, seja para eleger a materialidade da h. i., seja para designar sujeitos passivos. Estes estão implícitos na Constituição: já estão designados no Texto Supremo, ou por dicção expressa, ou pela indicação sistemática, confirmadas pelos princípios da retribuição (art. 145, II), da proporcionalidade (arts. 145, III e 149), quanto as taxas e contribuições, ou capacidade contributiva (art. 145, § 1°), quanto aos impostos.96

Com a ressalva feita por Geraldo Ataliba97, o conceito de

aspecto pessoal passa a ser o seguinte: “[...] devemos dizer que aspecto pessoal é o

atributo da h. i. que determina o sujeito ativo da obrigação tributária respectiva e

estabelece os critérios para a fixação do sujeito passivo.”

Ricardo Lobo Torres98, dispõe que: o elemento subjetivo do

fato gerador, compreende o sujeito ativo e o sujeito passivo. Ou seja, passivo aquele

que tem o dever de prestar a obrigação tributária, e ativo aquele que detém o direito

de recebê-la.

93

JARDIM, Eduardo Marcial Ferreira. Manual de direito financeiro e tributário. p. 107. 94

CASSONE, Vittorio. Direito tributário: fundamentos constitucionais da tributação, classificação dos tributos, interpretação tributária, doutrina, prática e jurisprudência p. 148. 95

ATALIBA, Geraldo. Hipótese de incidência tributária. p. 81 96

ATALIBA, Geraldo. Hipótese de incidência tributária. p. 81 97

ATALIBA, Geraldo. Hipótese de incidência tributária. p. 82. 98

TORRES, Ricardo Lobo. Curso de direito financeiro e tributário. p. 225.

36

Neste sentido, José Eduardo Soares de Melo99 explica

detalhadamente quem são os sujeitos que fazem parte da relação tributária,

apostilando da seguinte maneira:

O aspecto pessoal da norma tributária compreende as pessoas envolvidas na relação jurídica patrimonial, e que se vinculam à obrigação tributária, isto é: a) os titulares da competência (União, Estados, Distrito Federal e Municípios), de conformidade com as partilhas das receitas previstas na Constituição Federal – denominados sujeitos ativos do tributo; e b) os contribuintes e responsáveis (pessoas privadas que mantêm relação com a materialidade), denominadas sujeitos passivos.

Em suma, sujeito ativo são aquelas pessoas de direito público

que detém a competência para receber a prestação, que são a União, Estados,

Distrito Federal e os Municípios. E o sujeito passivo, é aquele que tem a obrigação

de prestar o pagamento do tributo, e que são o contribuinte ou responsáveis.

Conforme artigo 119100 e 121101 do CTN.

Deste modo, sabe-se que o aspecto pessoal é aquele

relacionado às pessoas envolvidas na obrigação tributária, entretanto, ele determina

somente o sujeito ativo, e quanto ao sujeito passivo, o aspecto fixa critérios para que

possa ser determinado.

1.4.1.5 Quantitativo

Após saber qual tributo é devido, em razão do seu aspecto

material dele, faz-se necessário saber o quantum devido, e o aspecto quantitativo é

característica essencial para isto.

99

MELO, José Eduardo Soares de. Curso de direito tributário. p. 181. 100

“Art. 119. Sujeito ativo da obrigação é a pessoa jurídica de direito público titular da competência para exigir o seu cumprimento”. 101

“Art. 121. Sujeito passivo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária. Parágrafo único. O sujeito passivo da obrigação principal diz-se: I – contribuinte, quando tenha relação pessoal e direta com a situação que constitua o respectivo fato gerador; II – responsável, quando, sem revestir a condição de contribuinte, sua obrigação decorra de disposição expressa de lei”.

37

José Eduardo Soares de Melo102 apostila que o aspecto

quantitativo estabelece o tamanho da obrigação tributária devida, informando quanto

o contribuinte ou seu responsável deverá pagar ao fisco.

Para Vicente Kleber de Melo103 este aspecto, que também

como ser chamado de valorativo, está relacionado à parte econômica do tributo, isto

é, a importância devida ao ente público.

O aspecto quantitativo nada mais é do que o caminho para se

calcular o valor que o sujeito passivo deverá pagar aos cofres públicos, sejam eles

municipais, estaduais ou federais.

Seguindo esta linha, Ricardo Lobo Torres104 acredita que o:

aspecto quantitativo do fato gerador é o que, indicado na lei formal, permite o cálculo

do quantum debeatur ou a fixação do valor da prestação tributária.

Para obter esse valor (quantum debeatur), o aspecto

quantitativo deve indicar, na lei, a alíquota e a base de cálculo daquele determinado

tributo.

Assim como preceitua Vicente Kleber de Melo105:

Na verdade esse aspecto é representado pela base de cálculo vezes a alíquota, obtendo-se desse produto a quantia devida (quantum debeatur). [...] A lei que institui cada tributo deve necessariamente dizer como será apurada sua base de cálculo, aplicando sobre esta a alíquota devida.

Geraldo Ataliba106 apostila que o aspecto quantitativo é

composto por base imponível e alíquota, sendo que:

Base imponível é uma perspectiva dimensível do aspecto material da h. i. que a lei qualifica, com a finalidade de fixar critério para a determinação, em cada obrigação tributária concreta, do quantum debetur.

102

MELO, José Eduardo Soares de. Curso de direito tributário. p. 182. 103

OLIVEIRA, Vicente Kleber de Melo. Direito tributário: sistema tributário nacional: teoria e prática. p. 239. 104

TORRES, Ricardo Lobo. Curso de direito financeiro e tributário. p. 224 e 225. 105

OLIVEIRA, Vicente Kleber de Melo. Direito tributário: sistema tributário nacional: teoria e prática. p. 239. 106

ATALIBA, Geraldo. Hipótese de incidência tributária. p. 108.

38

E a alíquota é: “[...] a quota (fração), ou a parte da grandeza

contida no fato imponível que o estado se atribui (editando a lei tributária)”.

Dispõe-se que a alíquota quase sempre aparece como um

percentual de um valor, só não aparecerá como percentual, e que é muito difícil de

acontecer, quando a base de cálculo for de outra forma, como, por exemplo:

tamanho, volume, quilo, etc. Sendo assim a alíquota será expressa em dinheiro,

onde esse valor será multiplicado pela base de cálculo, exemplo: R$ 2,00 reais por

metro107.

Assim como Geraldo Ataliba, Vittorio Cassone 108 apostila que

o aspecto quantitativo:

[...] se divide em Base de cálculo e Alíquota. Base de cálculo é a expressão de grandeza do aspecto material da HI escolhida pela lei dentre aquelas inerentes ao fato gerador, sobre a qual incidirá a alíquota. Deve ser estabelecida pela lei, pois não terá nenhum efeito se estabelecida por Decreto sem base legal. Alíquota é uma percentagem que incide sobre a base de cálculo para determinação do montante do tributo e que também está sujeita ao princípio da estrita legalidade tributária.

Entende-se por base de cálculo, conforme Hugo de Brito

Machado109:

[...] a expressão econômica do fato gerador do tributo. Há de estar contida na norma que descreve a hipótese de incidência tributária. Assim, quando a lei institui um tributo, há de se referir a uma realidade economicamente quantificável. Assim, a lei que institui o imposto de renda e proventos de qualquer natureza indica o montante da renda ou dos proventos como base de cálculo desse imposto.

Um exemplo mais fácil para enxergar a base de cálculo é o

imposto sobre serviço (ISS), onde o valor do serviço prestado é a base de cálculo

dele.

107

ATALIBA, Geraldo. Hipótese de incidência tributária. p. 114. 108

CASSONE, Vittorio. Direito tributário: fundamentos constitucionais da tributação, classificação dos tributos, interpretação tributária, doutrina, prática e jurisprudência. p. 149. 109

MACHADO, Hugo de Brito. Curso de direito tributário. 27 ed. ver. atual. e ampl. São Paulo: Malheiros. 2006. p. 154.

39

Paulo de Barros Carvalho110 conclui em sua obra que se tem a

base cálculo como método a apurar amplitude da conduta inserida no fato gerador, e

junto com a alíquota verificar o quantum é devido.

Para Hugo de Brito Machado111, conceitua-se alíquota da

seguinte maneira:

A palavra “alíquota” na linguagem dos matemáticos indica a parte ou a quantidade que está contida em outra em número exato de vezes. [...] No Direito Tributário tem sido utilizada para indicar o percentual aplicado sobre a base de cálculo para determinar-se o valor do tributo.

Seguindo com as palavras de Geraldo Ataliba112, observa-se

que: “o aspecto material da h.i., é sempre mensurável, isto é, sempre redutível a

uma expressão numérica. O fato posto na materialidade da h.i. é sempre passível de

medição”.

Sendo assim, entende-se que aquela descrição que o aspecto

material faz, caracterizando algumas condutas como sendo fatos geradores do

tributo, precisam necessariamente serem exprimidas em um valor, e este caminho é

feito com auxilio do aspecto quantitativo.

Porém, para definir o quantum debeatur da obrigação tributária,

só a base de cálculo (base imponível) não basta, necessita-se da alíquota, de modo

que cada obrigação tributária só poderá ter seu valor definido, quando presentes os

dois requisitos, base de cálculo e alíquota113.

Geraldo Ataliba114 adverte que não se pode esquecer que trata-

se de um aspecto da hipótese de incidência, e que ela é apenas mera descrição do

fato, por isso, tudo é apenas conceito.

Dá-se como exemplo final, para uma boa compreensão do o

tema aqui discutido, o seguinte: “A” possui um apartamento, e o vende a “B”, onde

110

CARVALHO, Paulo de Barros. Curso de direito tributário. 22 ed, São Paulo: Saraiva. 2010. p. 395. 111

MACHADO, Hugo de Brito. Curso de direito tributário. p. 155. 112

ATALIBA, Geraldo. Hipótese de incidência tributária. p. 109. 113

ATALIBA, Geraldo. Hipótese de incidência tributária. p. 109. 113

ATALIBA, Geraldo. Hipótese de incidência tributária. p. 114 e 115. 114

ATALIBA, Geraldo. Hipótese de incidência tributária. p. 109 e 110.

40

incide o ITBI (imposto sobre transmissão de bens imóveis inter vivos), para saber o

valor a ser pago a título deste imposto, apura-se o valor venal do apartamento (este

valor é pré-estabelecido pelo município) no caso em tela, suponhamos ser de

R$100.000,00 (base de cálculo), e aplica-se o percentual, que no caso do ITBI está

estabelecido em lei municipal que pode variar entre 2% e 6%, no caso em tela,

suponhamos que seja de 2,5% (alíquota).

R$ 100.000,00 – base de cálculo

X 2,5% – alíquota aspecto quantitativo

= 2.500,00 – valor do imposto

Vale salientar que a base de calculo é considerada como um

fator individual, e que a alíquota é um fator estável e genérico. A base imponível é

individual, pois o valor numérico dado por ela, muda de acordo com cada fato

individual/pessoal (fato gerador/ fato imponível) que ocorre. A alíquota é estável e

genérica, porque é instituído através da lei, não varia assim como a base de cálculo

varia. É um fator fixo.115

Isto posto, pondera-se que caso a lei não estabeleça os

critérios necessários, que são conhecidos como os aspectos, não há como fazer

nascer a obrigação tributária. Assim, há a necessidade dos cinco aspectos da

hipótese de incidência tributária estarem previstos em lei, em cumprimento ao

princípio da estrita legalidade.

115

ATALIBA, Geraldo. Hipótese de incidência tributária. p. 116.

CAPÍTULO 2

O LANÇAMENTO TRIBUTÁRIO

2.1 DEFINIÇÃO DE LANÇAMENTO TRIBUTÁRIO

Ocorrido o fato gerador, nasce a obrigação tributária principal,

porém, para que o Fisco consiga cobrar essa obrigação tributária deve acontecer o

lançamento tributário, tornando assim exigível a obrigação, criando o crédito

tributário.

A definição legal de lançamento tributário está estabelecida no

artigo 142 do CTN:

Art. 142. Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim entendido o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo caso, propor a aplicação da penalidade cabível.

Parágrafo único. A atividade administrativa de lançamento é vinculada e obrigatória, sob pena de responsabilidade funcional.

Porém o conceito legal sofre críticas, muitas vezes é

conceituado como ato administrativo, ou como atividade administrativa.

Para Alexandre Macedo Tavares116 o conceito operacional do

lançamento não é único, pois:

Múltiplos são os significados que lhe são emprestados. Tal caráter é fruto da formulação com que o CTN estruturou essa categoria jurídica: a) ora é concebido como um “procedimento” (CTN, art. 142, caput); b) ora como uma “atividade” (art. 142, parágrafo único); c) ora como um “ato” administrativo (art. 150, caput).

Kiyoshi Harada117 determina lançamento tributário como sendo:

116

TAVARES, Alexandre Macedo. Fundamentos de direito tributário. p. 139 e 140. 117

HARADA, Kiyoshi. Direito financeiro e tributário. p. 433.

42

[...] um procedimento administrativo no sentido de que um agente, capaz procede a averiguação da subsunção do fato concreto à hipótese legal (ocorrência do fato gerador), a valoração dos elementos que integram o fato concreto (base de calculo), a aplicação da alíquota prevista na lei para a apuração do montante do tributo devido, a identificação do sujeito passivo, e, sendo o caso, a propositura de penalidade cabível.

Eduardo Marcial Ferreira Jardim118 adota o conceito de que o

lançamento é um “ato administrativo de aplicação da norma tributária material”.

Sacha Calmon Navarro Coêlho119, apostila que:

O lançamento é ato singular que se faz preceder de procedimentos preparatórios e que se faz suceder de procedimentos revisionais, podendo ser declarado, ao cabo, subsistente ou insubsistente, no todo ou em parte, em decorrência do controle do ato administrativo pela própria Administração [...].

Para Paulo de Barros Carvalho120, lançamento também não é

procedimento, e sim ato, conforme dispõe:

O lançamento é ato jurídico e não procedimento, como expressamente consigna o art. 142 do Código Tributário Nacional. Consiste, muitas vezes, no resultado de um procedimento, mas com ele não se confunde. Ë preciso dizer que o procedimento não é imprescindível para o lançamento, que pode consubstanciar ato isolado, independente de qualquer outro. Quando muito, o procedimento antecede e prepara a formação do ato, não integrando com seus pressupostos estruturais, que somente nele estarão contidos.

Aliomar Baleeiro cita vários autores que definem lançamento

como sendo um ato jurídico administrativo, sendo eles: Geraldo Ataliba, Amílcar

Falcão, Paulo de Barros Carvalho, Alberto Xavier e José Souto Maior Borges.

Por fim, conceitua lançamento como:

[...] ato jurídico administrativo vinculado e obrigatório, de individuação e concreção da norma tributária ao caso concreto (ato aplicativo), desencadeando efeitos confirmatórios - extintivos (no caso de homologação do pagamento) ou conferindo exigibilidade ao direito de

118

JARDIM, Eduardo Marcial Ferreira. Manual de direito financeiro e tributário. p. 265. 119

COÊLHO, Sacha Calmon Navarro. Curso de direito tributário brasileiro. p. 699. 120

CARVALHO, Paulo de Barros. Curso de direito tributário. p. 458.

43

crédito que lhe é preexistente para fixar-lhe os termos e possibilitar a formação do titulo executivo.121

Hugo de Brito Machado122 define lançamento, assim como está

disposto no artigo 142 do CTN:

[...] é o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, identificar o seu sujeito passivo, determinar a matéria tributável e calcular ou por outra forma definir o montante do crédito tributário, aplicando, se for o caso, penalidade cabível.

Para Célio Armando Janczeski123 o termo procedimento deve

ser adotado no sentido:

[...] amplo, no sentido de atuação administrativa, já que na hipótese da Fazenda Pública deter todos os elementos necessários ao lançamento, o mesmo pode ser levado a efeito sem instauração de

um prévio lançamento.

Eduardo Sabbag124 explica que a vocábulo procedimento, aqui

empregado como conceito de lançamento tributário, deve ser entendido como um

conjunto de atos, devidamente organizados, com intuito definido. No caso do

lançamento esse intuito é constituir o crédito tributário.

A função estabelecida para o lançamento tributário é constituir

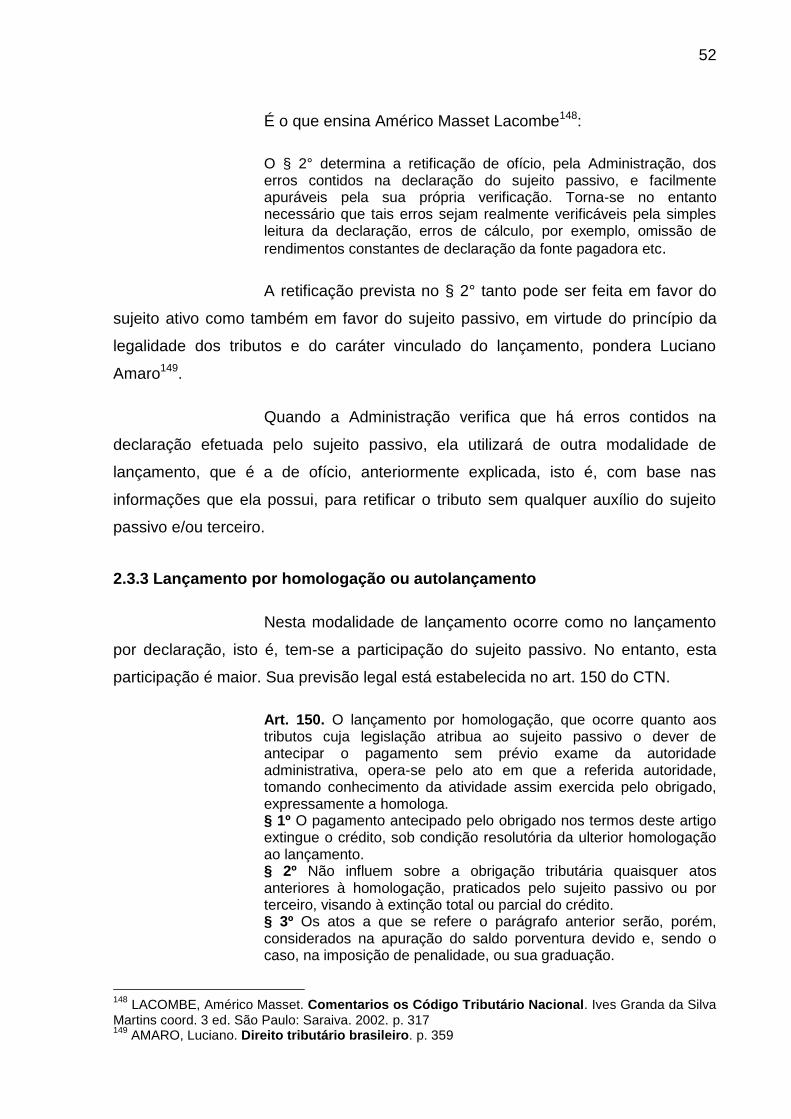

o credito tributário. Zelmo Denari125 explica que para este feito, a Administração

Pública: