Embed Size (px)

Citation preview

Diretoria Geral do Atacado

O Futebol Corporativo

1

A Indústria do Futebol“Navegar é preciso, viver não é preciso”.

A frase reconhecida nas palavras de Fernando Pessoa, mas que originalmente é atribuída ao general romano Pompeo, carrega dois significados: o do generalromano, que tentava fazer sua tropa embarcar no mau tempo, dizendo que navegar era mais importante que viver, ou a do poeta português, de precisãoversus imperfeição da vida.

O futebol é como a interpretação dupla da famosa frase, pois é impreciso no resultado, é talvez o esporte que mais oportunidades dá ao acaso, ao mesmotempo em que é melhor quanto mais precisa for sua forma de agir fora de campo. Também é traduzido numa famosa frase dita pelo ex-atleta Bill Shankly (háuma estátua dele em Anfield Road, estádio do Liverpool FC), onde diz que “O Futebol não é uma questão de vida ou morte; é muito mais importante”.

Mas a poesia e as frases de efeito não entram em campo, nem asseguram que fora dele as coisas andem bem. Mais que uma arte, o futebol é parte daindústria do entretenimento, que movimenta dinheiro e empregos, que acelera o PIB e ajuda no desenvolvimento econômico dos países. Na Europa ofutebol é tratado assim e traz retornos importantes, inclusive como gerador de tributos.

No Brasil ainda estamos engatinhando. Clubes são associações sem fins lucrativos, pouco contribuem diretamente no pagamento de impostos, mas aindaassim movimentam 0,76% do PIB e geram mais de 150 mil empregos diretos ou indiretos.

Atividade desse porte não pode ficar restrita a comportamentos amadores fora de campo, especialmente quando dentro dele estão profissionais, queenvolvem setores profissionais, e que demandam gestões mais eficientes. Para isso é chegada a hora de termos condições de ampliar as formas de controleacionário dos clubes. Não é possível nos limitarmos a sermos associações sem fins lucrativos, se o mundo do futebol gira a partir de empresas. Que podemser bem ou mal geridas, mas empresas, que pagam impostos e que podem desaparecer se seus acionistas não executarem bem seus planos de negócios.

Passou da hora do futebol brasileiro de clubes ter outras possibilidades de estruturas societárias, com o devido cuidado de não cair no canto fácil das sereias,de que basta os clubes se tornarem empresa para o futebol brasileiro estar salvo. Não. O que salva é gestão e isso independe de modelo societário. Mas épreciso ter a possibilidade de escolha por qual caminho se quer seguir.

3

A Indústria do FutebolNas páginas deste relatório traremos uma série de dados sobre o tamanho do futebol no Brasil comparado ao que se observa em países europeus.Apresentaremos também a evolução do modelo societário dos clubes no mundo e no Brasil, destacando pontos de risco e benefícios de cada modelosocietário. Porque antes de tomar uma decisão, qualquer que seja, é fundamental conhecer e entender riscos e benefícios.

Abordaremos também os projetos de lei que estão no Congresso Nacional e que tratam das regras de formalização dos Clubes Empresa de Futebol. Traremosseus principais aspectos, destacando os pontos fortes e os riscos embutidos nas regras. Mas traremos também recomendações aos temas que nosincomodam. Ser propositivo é fundamental em qualquer debate.

Por fim, apresentaremos um pouco sobre Clubes que são Sociedades Anônimas, modelos de negócios, riscos e mitigantes dos clubes empresas e porque agestão é o tema fundamental nessa história.

Se o esporte dentro de campo não é preciso, que ao menos tenhamos mais organização fora dele, para deixar o acaso cuidar apenas daquela bola que passalonge do alcance do goleiro.

Diretoria Geral do Atacado

O tamanho da indústria do Futebol no Brasil

4

5

Fonte: CBF / EY / G,C F&MC

O futebol brasileiro movimenta a economia. Em 2018, segundo estudo da CBF – Confederação Brasileira de Futebol – a indústria do futebol movimento R$ 49,5 bilhões direta e indiretamente, o que representou

0,79% do PIB nacional naquele ano.

Trata-se de uma indústria fortemente impactada pela renda e pelo consumo, e que tem

multiplicadores bastante potentes, indicando enorme capacidade de crescimento. Por

exemplo, com crescimento de 10% nas receitas com Publicidade o PIB cresce R$ 600 milhões.

Multiplicadores do PIB do Futebol

O tamanho do Futebol fora de campo

6

O tamanho do Futebol Brasileiro

Observamos apenas as receitas diretas dos clubes da Série A brasileira e das primeiras divisões das principais ligas europeias, vemos que nosso múltiplo em relação ao PIB não é muito distante do que se observa na

França e na Alemanha. Mas fica bem abaixo das ligas italiana e especialmente Inglesa e espanhola.

Num exercício aplicando os múltiplos europeus ao PIB Brasileiro de 2019 temos a dimensão do potencial de receita que ainda está por ser explorado

pelos clubes brasileiros.

7

O tamanho do Futebol Brasileiro

O aspecto que mais contribui para a diferença financeira entre as indústrias está nos valores apurados coma venda de direitos de transmissão de TV dos campeonatos. Nos modelos europeus as negociações sãocentralizadas, de forma que os pacotes são vendidos buscando-se a máxima eficiência de divulgação doproduto. No Brasil o modelo vigente é o da negociação individual, entre clube e rede de TV, mas com oagravante que os dois clubes precisam assinar com a mesma rede de distribuição de sinal. Logo, é coletivona divulgação mas individual na negociação.

Além da TV há outros aspectos que nos separam, como a exploração das receitas comerciais, que nas ligaseuropeias é muito mais forte que no Brasil, mas esta é uma questão da capacidade de execução individual,relacionada ao tamanho da torcida e penetração de cada clube. Coletivamente, a TV é quem gera asdiferenças mais agudas.

Fizemos um exercício aplicando o percentual de RendaMensal das Pessoas das 5 ligas europeias sobre o valor atualdos direitos de TV do futebol no Campeonato Brasileiro.

Por exemplo, se tomarmos o valor de 1,9% de que éauferido na Itália e aplicarmos aos € 473 milhões de direitosrecebidos pelo Brasileirão, então significa que o valorpotencial dos direitos no Brasil seria de € 899 milhões.

Ou seja, é possível extrair mais valor a partir dosconsumidores, e mostra como nossa realidade estádefasada.

Diretoria Geral do Atacado

A história dos clubes de futebol no Brasil

8

9

Primeiros Clubes

Brasileiros

Primeiros Clubes de Futebol

1º Clube Empresa

Clubes Empresa

Final do Séc. XIX Início do Séc. XX Anos 90 do Séc XX Hoje

• 1888 é fundado o São PauloAthletic Club (SPAC)

• 1895 é disputada a 1ª partida noBrasil

• Primeiros clubes que praticamFutebol são “de Regatas”,“Esporte Clube” e “Atléticos”.

• Em 1903 é fundado o 1º Football Club,Fluminense Football Club

• A partir de 1911 proliferam os clubesde Futebol, com a fundação deGuarani, Santos, e América Mineiro.

• O 1º clube empresa brasileiro foi oUnião São João, que em 1994 foiconvertido de Associação para ClubeEmpresa, seguindo dispositivos da LeiPelé.

• Existem 83 clubes empresa no Brasil

• O mais conhecido deles é RBBragrantino, da Red Bull

• O Brasil possui 874 clubes de futebolprofissional. Ou seja, apenas 9% sãoClubes Empresas*

1888 1902 1994 2019

História dos Clubes de Futebol

O futebol brasileiro nasce como estrutura de clube social, a partir da tradição britânica. Não é à toa que o SPAC, tradicional clube que congrega acomunidade britânica em São Paulo, foi o primeiro clube brasileiro de futebol. Muitos, inclusive, nasceram com outra vocação, como a maioria dos clubes doRio de Janeiro, cujo origem era o remo, daí o “Regatas” no nome. Ainda há os “Atléticos” e os “Esporte Clubes”, e no tempo, com o desenvolvimento dofutebol enquanto esporte popular, se transformam em clubes de futebol com atividades social e esportes olímpicos.

Os clubes nascem Associações sem fins lucrativos, formada por Sócios, e assim permanece até os anos 90 do século passado, quando surgem as primeirasações de transformação da atividade “sem fins lucrativos” em negócio. Apoiados na Lei Pelé, clubes passam a ter donos, de forma que em 2019 o númerode clubes com donos e atividade corporativa chegou a 83.

*Fonte: Relatório de Impacto do Futebol Brasileiro 2019 – CBF/EY

10

Por que ser uma Associação sem fins lucrativos?

Ser uma associação sem fins lucrativos tem aspectos econômico-financeiros e de imagem que justificam esta decisão em detrimento de setransformar em empresa. Além disso há uma carga passional pois há uma ideia – lenda, na verdade – de que os clubes não possuem donos enquantoforem associações.

Começando pelo fim, há uma grande desconfiança dos torcedores quando se fala num clube ter dono. Os torcedores acreditam serem donos

dos clubes, uma vez que hipoteticamente as associações não possuem acionista formal. Ledo engano. Associações são propriedade dosAssociados, garantida através da posse de um Título Patrimonial que carregada direitos de deveres, financeiros inclusive. Tanto é que em muitos clubes oTítulo Patrimonial é bastante valorizado e pode ser negociado.

Esses Associados são regidos por regras chamadas de Estatuto. Através de eleições são formados Conselhos Deliberativos que acompanham as gestõestemporárias. Aqui há algumas diferenças de clube a clube. Alguns elegem a diretoria em eleição direta com os sócios, outros elegem os conselhos e esteselegem a diretoria. E é nos conselhos deliberativos que reside parte importante dos problemas dos clubes.

Muitos possuem a figura do Conselheiro Vitalício – ou outra nomenclatura para definir aquele conselheiro que após eleito não perde o mandato emvida – e em muitos casos são maioria no conselho. Quando a eleição de diretoria é indireta, através de votação dos conselheiros, o fato de termos conselhosmajoritariamente vitalícios aumenta a componente política das associações e diminui a capacidade de rotatividade de poder e arejamento das lideranças,jogando os clubes em círculos viciosos de poder.

Ao fim, são os conselheiros – destacadamente os vitalícios – os verdadeiros donos dos clubes. Não os sócios, não os torcedores. Com odetalhe que as eleições ocorrem regularmente – entre 2 e 4 anos, dependendo do clube – e as gestões não são capazes de desenvolver planejamento delongo prazo e implementá-los. As associações vivem sempre no médio prazo, à procura da glória das conquistas.

11

Benefício Previdenciário

Isenções FiscaisIRPJ / CSLL

Limitação das Responsabilidades Financeiras.

Status dos Dirigentes e Poder Econômico sem colocar Capital em

Risco

*Benefício válido para todas as entidades que tenham a prática do Futebol como sua atividade principal., inclusive os Clubes-Empresas atuais.

11

Por que ser uma Associação sem Fins Lucrativos?

As Associações estão sujeitas a uma alíquotade 1% de PIS/Cofins sobre a folha salarial eisenção de Imposto de Renda e ContribuiçãoSocial.

Empresas recolhem 3,65% da ReceitaOperacional Bruta a título de PIS/Cofins, epagar IR/CSSL sobre Receita (lucropresumido) ou conforme apuração deresultado (lucro real).

Sócios não respondem por problemasfinanceiros da associação, que não fali, maspode entrar em regime de Insolvência Civil,similar à falência.

Sócios respondem com seu patrimôniodentro dos limites da lei, a depender se éuma Limitada ou uma Sociedade Anônima.

Entidade política, cujo poder se dá atravésde eleições. Dirigentes tem reconhecimentopor serem parte do clube. Atuam comoacionistas sem colocar capital em risco.

Acionistas também podem ter status, massem rotatividade de poder, deixa de serentidade política. Coloca capital em risco aoaporte recursos na atividade.

As associações recolhem INSS Patronal de5% das Receitas*.

As empresas recolhem INSS Patronal de 22%da Folha de Pagamento. Para os clubesempresa de futebol há um entendimento deque a atividade poderia pagar os mesmos5% das associações.

Associações Empresas

12

Planejamento

Aporte de CapitalIRPJ / CSLL

Responsabilidade na Gestão

Profissionais remunerados no lugar dos dirigentes amadores

*Benefício válido para todas as entidades que tenham a prática do Futebol como sua atividade principal., inclusive os Clubes-Empresas atuais.

12

Por que ser um Clube Empresa?

Associações não podem receber dividendos,mas também não podem receber aportes decapital.

Empresas recolhem impostos mas podempagar dividendos. Podem receber aportes decapital para ajudar a equalizarendividamento e fazer investimentos.

Sócios não respondem por problemasfinanceiros da associação, que não fali, maspode entrar em regime de Insolvência Civil,similar à falência. Não há capital em risco.

Sócios respondem com seu patrimôniodentro dos limites da lei, a depender se éuma Limitada ou uma Sociedade Anônima.Há capital em risco.

Primeiro escalão dos clubes é formados poramadores não remunerados (maioria dosclubes), e profissionais estão na execução edistantes das decisões estratégicas.

Por buscar retorno financeiro tende-se a terprofissionais remunerados e cobrados porresultados em todos os escalões.

Com eleições que podem ocorrer entre 2 e 4anos, planejamento máximo é de médioprazo.

Com donos é possível planejar no longoprazo, de maneira estruturada.

Associações Empresas

Diretoria Geral do Atacado

Modelos de controle acionário dos clubes europeus

13

xxx

14

Na Europa os clubes de futebol são distribuídos em diversas formas de controle acionário. As formas dependem muito de aspectos legais que variam de paísa país. Na Inglaterra há diversas figuras legais de controle acionário, mas em todas a tributação é semelhante, e nas associações os dirigentes sãocoobrigados nos passivos, enquanto nas limitadas estão protegidos até o tamanho do patrimônio líquido. Os clubes começaram a se tornar empresa noinício do século passado.

O mesmo vale para a Itália, onde os clubes foram obrigados por lei a virar empresa em 1966 e em 1996 define modelo tributário específico. Nesses países osclubes se dividem entrem as Limitadas, com controle único ou compartilhado, e os clubes de Capital Aberto. Na França e na Holanda os clubes tambémpodem ser controlados por pessoas físicas ou grupos empresariais. No caso holandês há apenas uma restrição: o proprietário de um clube holandês nãopode ter participação em outro clube afiliado à UEFA.

Na Espanha os clubes passaram por um processo de renegociação de dívidas fiscais e para trazer maior transparência à indústria os clubes foram obrigadosa se transformar em empresas (Limitadas) em 1990, com exceção de Real Madrid, Athletic Bilbao e Barcelona, que permaneceram sob a estrutura deAssociações.

Na Alemanha há uma lei que obriga que os clubes sejam empresas, desde que o controle acionário seja majoritariamente detido pela Associação que lhedeu origem, mas também há duas exceções que são o Wolfsburg (controlado pela Volkswagen) e o Bayer Leverkusen, controlado pela Bayer. Em Portugal foicriado por lei um tipo específico de empresa, a SAD – Sociedade Anónima Desportiva – onde a associação que deu origem à empresa deve manter nomínimo 10% do capital.

Um caso complexo de estrutura societária é o da Turquia. No país há muitas associações e clubes de capital aberto controlados majoritariamente porassociações. A gestão é primordialmente amadora e os clubes vivem com problemas de endividamento elevado e sofrem constantemente sanções da UEFApor quebra de regras do Fair Play Financeiro, o conjunto de regras financeiras que procura levar os clubes ao equilíbrio econômico-financeiro, evitandoproblemas de atrasos e inadimplência na indústria. Falaremos sobre Fair Play Financeiro mais adiante.

Como é a estrutura de controle na Europa

15

Como é a estrutura de controle na Europa

Inglaterra

Itália

Alemanha

Espanha

França

• Associações• Empresas Limitadas• Sociedades Anônimas (S/As)

Nas Associações os dirigentes sãocoobrigados dos passivos, enquanto nasempresas estão limitados às regras legais.

Início do Séc XX: primeirasconversões em empresa

• Empresas Limitadas• Sociedades Anônimas (S/As)

Clubes seguem regras gerais comoqualquer empresa, com sistema tributárioespecífico.

1966: obrigação de e transformaem empresa porque o futebol erauma atividade profissional;

• Empresas: clubes sociaisdevem manter pelo menos50%+1 ações.

Existem exceções aprovados pela liga(Wolfsburg, Leverkusen e Hoffenhein) emodelos adaptados (RB Leipzig).

1998: Federação autorizaassociações a virarem empresa,definindo então a regra de50%+1.

• Sociedades AnônimasDesportivas (SADs)

Clubes muito endividados foram obrigados a setransformar em empresa dentro de um plano dereestruturação do governo (exceto Barcelona,Real Madrid e Athletic Bilbao)

1990: Governo, Federação e Ligareestruturam passivos e obrigamos clubes com dificuldade avirarem empresa.

• Associações• Empresas Limitadas• Sociedades Anônimas (S/As)

Os clubes tem autonomia para decidir o modelosocietário, sem restrições. Todos pagamimpostos.

1999: lei alterou proibição deremuneração de dirigentes epossibilitou transformarassociações em empresas.

16

Associações sem fins lucrativos

Real MadridBarcelona

Limitadas com Múltiplos Acionistas

Atlético Madrid

Sevilla

Limitadas com Acionista Único

ChelseaLiverpool

PSGMilan

Empresas Mistas“50%+1”

Bayern MunichBenficaPorto

Borussia

Capital Aberto

JuventusManchester United

AjaxRoma

Exemplos de Clubes por modelo de controle

Diretoria Geral do Atacado

Brasil: avaliação do cenário atual

17

18

Cenário AtualPrecisamos iniciar o debate sobre o momento atual caracterizando os diversos cenários possíveis e suas dificuldades e benefícios.

1. Hoje qualquer clube pode ser empresa. Pode tanto nascer empresa (RB Brasil), como deixar de ser uma Associação e virar Empresa (RB Bragantinoe Botafogo de Ribeirão Preto).

2. O maior entrave do ponto-de-vista financeiro é a mudança de regime tributário, dado as diferenças que vimos anteriormente. Um ClubeEmpresa possui custos com encargos acima das Associações. Numa indústria em que ter mais dinheiro disponível permite investir mais e isto leva amelhores resultados, então a questão a questão tributária é um empecilho e gera duas classes de clubes na mesma competição.

3. Possibilidade Atual

Segregar a atividade futebol e ceder sua gestão a um terceiro, via concessão de gestão ou até vendendo efetivamente o direito departicipação em competições. Ainda assim passará por aprovações internas:

1. Precisa da Assembleia de Sócios e a unanimidade é fundamental. Alguns clubes aprovam apenas no Conselho Deliberativo e este procedimentogera um risco regulatório enorme. Os Sócios podem se sentir lesados e contestar a operação.

2. Como a Associação continua existindo, numa futura eleição os novos dirigentes podem contestar o negócio e suas condições, especialmente se asaprovações não tenham sido por unanimidade, ou se existir novos membros no clube que sintam que o processo pode ter sido lesivo à Associação.

19

O que precisamos ter em mente?

Riscos Oportunidades

Não existe modelo perfeito.

No atual momento do futebol brasileiro precisamos de alternativas, mas não se pode ignorar que além das oportunidades, todas trazemriscos, que precisam ser reconhecidos e avaliados, para que se possa seguir em frente nas decisões.

Neste capítulo trataremos justamente de apontar os principais riscos e oportunidades de cada modelo societário de clube de futebol, deforma que possamos ajudar na avaliação dos cenários possíveis.

20

Cenário AtualA decisão de se transformar em empresa carrega algumas mudanças no dia-a-dia dos clubes. E como toda mudança tem riscos e oportunidades embutidas.Vamos tratar de uma parte desses riscos e oportunidades.

RISCOS Possibilidade de falência. Como empresa o clube pode falir. Ainda que enquanto Associação possa sofrer a chamadaInsolvência Civil, que tem características semelhantes às da falência, o fato de não haver responsáveis pelo ativo dificulta essetipo de ação. Na prática, algumas associações já entraram numa rota pré-insolvência, mas a leniência dos stakeholders,associada à dificuldade de pedir a insolvência de um clube de futebol (risco de imagem), bem como as inúmeras oportunidadesde negócios envolvendo a atividade (compra e venda de atletas, remunerações por venda de publicidade, acesso a bilheteria)mantém os clubes em estado quase vegetativo. A falência pode levar o clube ao encerramento das atividades, o que significa terque reiniciar as competições a partir da Série D.

Perda de Poder. Este é um risco para os dirigentes. Com a transformação em empresa e eventual venda para novos acionistasos dirigentes e conselheiros atuais deixam de ser peça importante na estrutura dos clubes. É também uma oportunidade quandoanalisamos sob a ótica da indústria, e trataremos a seguir.

Esportes Olímpicos ameaçados. Muitos clubes são responsáveis pelo desenvolvimento de atividades esportivas olímpicas,com equipes de basquete, vôlei, ginástica artística, remo entre outras. Essas atividades são geralmente deficitárias e acabamsendo financiadas com recursos oriundos do futebol. Ao vender a atividade que gera receitas as associações perdem fonte derecursos e precisarão decidir se permanecem com os esportes olímpicos – agora com necessidade de serem bem geridos – ou seencerram as atividades.

Abandono. Os novos donos podem perder o interesse em investir no clube, buscando apenas os ganhos com atividadesespecíficas, como venda de atletas ou publicidade. O risco é de explorar a marca financeiramente e abandoná-laesportivamente.

Associação

Fechada

Sociedade Política:

fragmentação,

"coalizão", nomeações

políticas

Não pode receber

aportes de capital

Não coobrigam

financeiramente

gestores e sócios

Número de Sócios

limitados e poder

hereditário

(patrimonialistas)

Dificuldade de planejar

o longo prazo:

mandatos de curto

prazo e mudanças de

perfil do gestor

Associação

Aberta

Sociedade Política:

fragmentação,

"coalizão", nomeações

políticas

Não pode receber

aportes de capital

Não coobrigam

financeiramente

gestores e sócios

Dificuldade de planejar

o longo prazo:

mandatos de curto

prazo e mudanças de

perfil do gestor

Limitada

Abandono: acionista

pode desistir do

negócio e deixá-lo à

deriva

Personalismo:

concentração de poder

nas mãos de uma

pessoa ou grupo

pequeno

Má gestão: falta de

controles internos ou

externos podem levar

clube à falência

Perfil do negócio:

negociação de atletas

ou interesse

competitivo?

Sociedade

Anônima

(SA)

Abandono: acionista

pode desistir do

negócio e deixá-lo à

deriva

Personalismo:

concentração de poder

nas mãos de uma

pessoa ou grupo

pequeno

Má gestão pode levar à

falência

Perfil do negócio:

negociação de atletas

ou interesse

competitivo?

Mistos

Sociedade Política:

fragmentação,

"coalizão", nomeações

políticas

Aumentos de capital e

suporte dos

minoritários tem

limitações pelos

50%+1.

Pode ter número de

Sócios limitados e

poder hereditário

(patrimonialistas)

Discordância no

relacionamento entre

Associação e

Minoritários

Contras

Riscos

22

Exemplos de Riscos

Falência Esportes Olímpicos Abandono

Napoli e Fiorentina da Itália fazem partedo grupo de clubes que faliu ao longo davida. Outros clubes foram criados einiciaram atividade na Série D,compraram as propriedades dos clubesfalidos e retornaram à atividade,saudáveis. O Bury FC inglês encerrou suasatividades e está retornando agora sobcontrole de uma holding formanda pelostorcedores.

A falência ocorre, machuca, mas épossível sobreviver e renascer a partirdela.

O futebol acaba impulsionando outrasatividades esportivas que possuem menorapelo financeiro.

O basquete tem sido o mais comum, comclubes como Corinthians, Flamengo e SãoPaulo montando equipes competitivas naNBB. O Flamengo também tem umaequipe forte de Ginástica Artística, e háoutros clubes como Botafogo, Vasco,Palmeiras que atuam com esportesolímpicos, mantendo atividadesfinanciadas pelo dinheiro do futebol.

Não é incomum ver donos de clubesabandonarem o negócio de algumaforma. Seja porque quer usar o clubeapenas para obter lucro com venda deatletas, como no caso da Udinese, sejaporque o dono não obteve o desempenhoesperado, como no caso do Málaga, ouaté porque não conseguiu fazer mudançasque achava importantes, como no caso doHull City, onde o acionista queria mudar onome do clube.

Há casos em que um novo dono resolve,mas outros simplesmente permanecemcom sua estratégia, positiva para o donomas ruim para o torcedor.

23

Cenário AtualA decisão de se transformar em empresa carrega algumas mudanças no dia-a-dia dos clubes. E como toda mudança tem riscos e oportunidades embutidas.Vamos tratar de uma parte desses riscos e oportunidades.

OPORTUNIDADES Aporte de Capital. A entrada de novos acionistas tende a trazer dinheiro novo ao futebol, ajudando em diversas frentes, como(i) pagamento de dívidas, (ii) manutenção da atividade operacional com menor risco de ruptura, (iii) recursos para investimentos.

Profissionalização da gestão. Atualmente o primeiro escalão de gestão dos clubes é formado por conselheiros e sócios quenão dedicam tempo integral à atividade, e muitas vezes nem são profissionais aptos a exercer algumas dessas funções.Geralmente apenas a partir do 2º ou 3º escalão é que surgem os profissionais, com capacidade de execução mas poder dedecisão limitado.

Planejamento. Com o fim do aspecto político das instituições abre-se a possibilidade de que haja planejamento de longoprazo, com planos estratégicos bem definidos. Associados a profissionais qualificados em todos os escalões e com cobrança porresultados, temos a oportunidade de mudar o perfil dos clubes.

Sobrevivência. A soma dessas oportunidades talvez seja a única opção para alguns clubes que se encontram em situação pré-insolvência. Mesmo com os potenciais riscos, há casos em que sem aporte de capital, profissionalização e planejamento osclubes simplesmente deixarão de existir. De certa forma, ao mantê-los como Associações seria como potencializar os riscos de setornar empresa, sem ter direito às oportunidades.

Associação

Fechada

Preservação da

história e tradição

Possibilidade de

alternância de

poder

Relação de

Proximidade afetiva

com o Clube

Dificuldade em ter a

Insolvência Civil

decretada

Associação

Aberta

Preservação da

história e tradição

Possibilidade de

alternância de

poder

Relação de

Proximidade afetiva

com o Clube

Dificuldade em ter a

Insolvência Civil

decretada

Possibilidade de

número grande de

sócios (mensalistas

e não

patrimonialistas)

Aumento potencial

de receitas com a

adesão de mais

sócios

Limitada

Constituição sob

regras

"corporativas":

acionistas

coobrigados

Acionsitas tem

capital em risco:

aumento interessa

na boa gestão

Gestão profissional,

sem impacto de

origem política

interna

Possibilidade de

aporte de capital

Possibilidade de se

financiar com linhas

adequadas (prazo e

custo)

Sociedade

Anônima

(SA)

Constituição sob

regras

"corporativas":

acionistas

coobrigados

Acionsitas tem

capital em risco:

aumento interessa

na boa gestão

Gestão profissional,

sem impacto de

origem política

interna

Possibilidade de

aporte de capital

Pode permitir

presença de

torcedores no

controle,

destinando parcela

da ações

pulverizadas

Maior governança e

transparência pelas

regras da CVM

Possibilidade de se

financiar com linhas

adequadas (prazo e

custo)

MistosPreservação da

história e tradição

Possibilidade de

alternância de

poder

Relação de

Proximidade afetiva

com o Clube

Possibilidade

(limitada) de aporte

de capital

Governança:

Controle por parte

dos acionistas

minoritários

Relação com

acionistas

minoritários pode

dar sustentabilidade

financeira

Prós

Oportunidades

25

Exemplos de Oportunidades

Aportes de Capital Profissionalização Planejamento

A chegada de Roman Abramovich ao Chelseatrouxe dinheiro para transformar a equipe médiade Londres numa das mais vitoriosas das últimasduas décadas. Reduziu dívidas, tirou o clube dosprejuízos e levou ao lucro (entre 2004 e 2008 oprejuízo acumulado foi de € 500 milhões e entre2014 e 2018 o lucro foi de € 10 milhões, com odobro de receitas).

O Milan teve aportes de mais de € 350 milhõespara pagar dívidas desde que o fundo Elliottcomprou seu controle em 2018, assim como aRoma, cujo acionista (James Pallotta) injetou € 262milhões em 6 anos recuperando o clube.

O futebol deixou o mundo do amadorismo naEuropa. Os principais clubes possuem estruturas degestão bastante modernas e visão de negócio comoqualquer outra indústria de ponto deentretenimento,

O Sevilla possui uma das melhores estruturas degestão de elenco, com equipe de Doutores emMatemática e Estatística construindo sofisticadosmodelos de gestão de elenco. O Liverpool possuiestratégia de Marketing baseado no uso de dadoscapaz de explorar todos os mercados do mundo deforma eficiente. O Lyon é um clube de futebol quepossui estádio, academia, empresa de eventos e égerido como um negócio completo da indústria doentretenimento, maximizando o retorno de seusativos.

O RB Leipzig foi fundado em 2009 e tinha o objetivo dechegar à 1ª Divisão alemã em 4 anos. Não sóconseguiu como hoje já compete pelas primeirasposições da Bundesliga.

O Manchester City, controlado pelo City FootballGroup possui 4 clubes irmãos no mundo, e o acionistatem como estratégia acessar grande número demercados para chegar aos melhores atletas antes. Jávendeu 10% de participação, avaliando o grupo emcerca de € 5,2 bihões.

A Juventus lançou plano estratégico de 5 anos,associado a um aumento de capital de € 300 milhões,com objetivo de acessar mercados americano easiáico, expandir a marca, reforçar ase e futebolfeminino e ser marca global ao final do período.

Associações

Clubes de Donos

Capital Aberto

Maior rigidez financeira: orçamento limitado à

capacidade de geração de receitas;

Não há Capital: ausência de fontes de recursos de acionistas;

Maior dependência da capacidade própria de alavancar recursos de

mercado;

Maior flexibilidade financeira: orçamento

pode ser suportado com aportes de capital

Acionistas são fontes de recursos quando

necessário;

Captação de recursos pode ter suporte dos acionistas;

Flexibilidade financeira moderada: não é possível

chamar capital eternamente;

Fontes de recursos costumam vir do

Mercado Financeiro;

Transparência e Governança ajudam na captação de recursos de

longo prazo;

Clubes “50+1”

Limitada com Múltiplos Acionistas

Características financeiras dos modelos

Os modelos societários trazem também características financeiras que permitem maior ou menor flexibilidade na gestão dos clubes. Este também é umaspectos que precisa ser levado em consideração na avaliação do modelo a ser seguido. Aqui temos um resumo sobre as principais diferenças de cadamodelo.

Riscos / Dificuldades Oportunidades

Solução: Modelo de Gestão Profissional

Modelo Associativo

Modelo Corporativo

Modelo Político: decisões para

acomodar alianças

Rigidez Financeira: não tem aumento de

capital

Modelo Participativo

Controle Interno dos Sócios

Modelo de Gestão Personalista

Modelo de Negócio

Falta de Governança e Transparência

Abandono

Europa: Coobriga o DirigenteBrasil: sem coobrigação

Flexibilidade Financeira: Acesso a

capital e financiamentos

Governança e Transparência*

Capital em risco*Depende do modelo e das regras do país

Riscos e Oportunidades

Associação 50+1 Limitada Capital Aberto

Gestão

Eficiência

Mentalidade Corporativa

Estrutura Organizacional e

Profissionais Qualificados

Cuidado com as Finanças

Visão de MarcaUso de Analytics no

Esporte e no Marketing

A solução está sempre na Gestão

As estruturas precisam pensar de maneira corporativa, independente do modelo de controle acionário. Os pilares sãoclaros: estrutura profissional, que seja capaz de cuidar das finanças para garantir sustentabilidade, onde a gestão damarca seja eficiente e as áreas estejam amparadas por processos modernos.

O que importa está mais ligado à capacidade de gerir a estrutura que ao modelo de controle. Aqui temos 4 exemplos de clubescontrolados de formas diferentes e que são considerados referências no mundo do futebol. Em todos há clareza de que a gestão eficienteé o que possibilidade que todos estejam aptos a disputar as competições como protagonistas, sem contudo desequilibrar o clube fora decampo. Gestão enquanto soma de Esportivo e Financeiro.

29

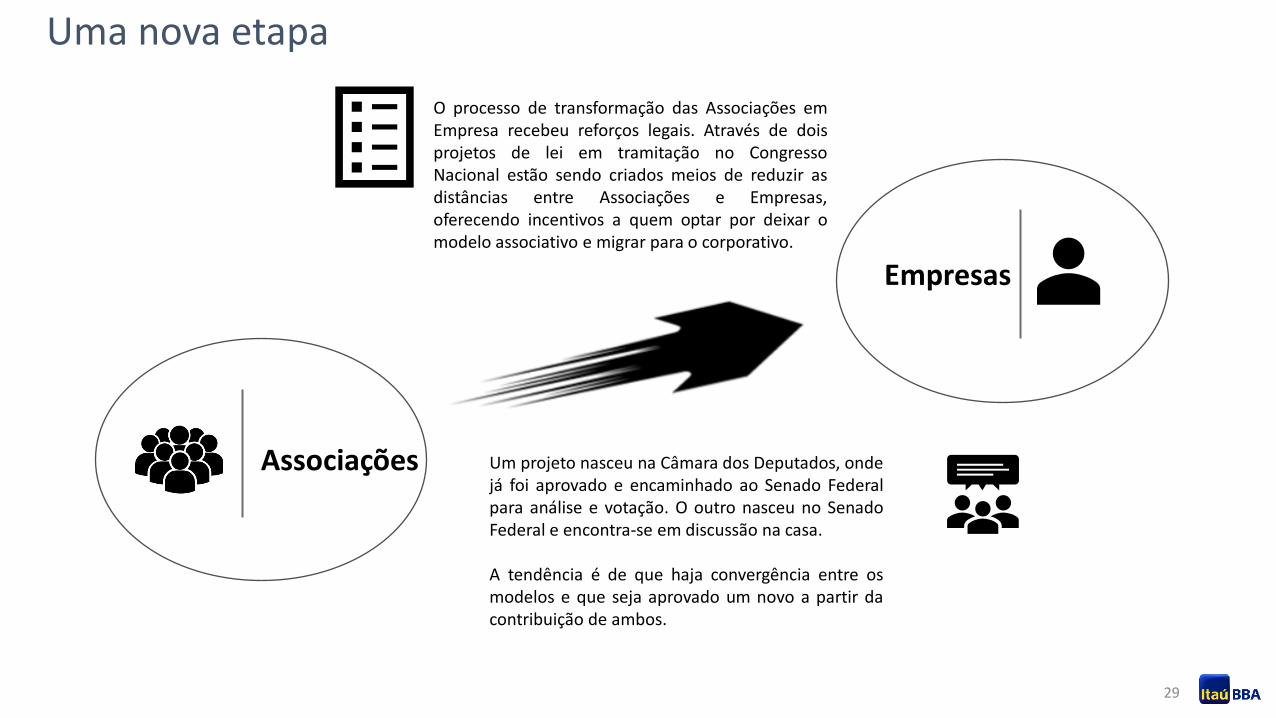

Uma nova etapa

Associações

Empresas

O processo de transformação das Associações emEmpresa recebeu reforços legais. Através de doisprojetos de lei em tramitação no CongressoNacional estão sendo criados meios de reduzir asdistâncias entre Associações e Empresas,oferecendo incentivos a quem optar por deixar omodelo associativo e migrar para o corporativo.

Um projeto nasceu na Câmara dos Deputados, ondejá foi aprovado e encaminhado ao Senado Federalpara análise e votação. O outro nasceu no SenadoFederal e encontra-se em discussão na casa.

A tendência é de que haja convergência entre osmodelos e que seja aprovado um novo a partir dacontribuição de ambos.

30

Resumo dos Projetos de Lei

PL Câmara (Dep. Pedro Paulo) PL Senado (Sen. Rodrigo Pacheco)

Aspectos Positivos• Define as possibilidades de transferência dos ativos da Associação para um

estrutura corporativa, o que reduz o “risco regulatório”/. Inclui as dívidas masexclui Símbolos e Marcas. Ativos físicos dependem de negociação;

• Alíquota de 5% sobre Receitas referente a PIS/Cofins (“Simples-Fut”);

• Obrigações de prática de governança (divulgação de balanços, detalhamento deacionistas acima de 5% de participação, informações sobre atividadesrealizadas) e proibição de manutenção dos atuais dirigentes na atividade;

Aspectos Negativos• Permite novo alongamento de dívidas fiscais, já alongadas sob as regras do

Profut, com descontos de até 95% das encargos e multas, deixando o programa;

• Permite que a nova empresa possa pedir Recuperação Judicial sem cumprir osprazos atuais de 2 anos de atividade para obter o direito à proteção;

• Não admite transferência definitiva dos símbolos e marcas dos clubes, evitandoassim sua penhora ou venda em caso de falência;

Questionáveis• Cria a (i) Hiperssuficiência Trabalhista para atletas e comissão técnica; (ii)

também percentual máximo de pagamento via Direito de Imagem (de 40% para80% da remuneração). (iii) pagamento de multas por rescisão unilateral seráparcelado e valor deduzido da nova remuneração; (iv) cria a centralização deexecução trabalhista ;

Aspectos Positivos

• Cria a SAF (Sociedade Anônima do Futebol), com regras específicas para o setordo futebol: (i) proibição de um mesmo acionista deter participação em mais deum clube; (ii) Associações manterão participação para garantir manutenção depatrimônio e símbolos;

• Cria as Debêntures do Futebol, que são debêntures incentivas (isenção de IR)exclusivas para a atividade de futebol e que podem ser vendidas aos torcedores(com regras a serem estruturadas pelo Banco Central);

Aspectos Negativos

• Mantém tributação idêntica a qualquer outra empresa, porém com um períodode transição de 5 anos, até que gradativamente chegue aos percentuais usuais.

31

Comentários sobre os Projetos de Lei

Os dois projetos estão no Senado para serem analisados. A tendência é que sejam fundidos e daí saia um projeto único. Há muitas similaridades conceituais,mas também excessos no projeto de lei da Câmara.

Primeiramente, os dois projetos definem as regras básicas que reduzem os riscos regulatórios e legais da transformação da Associação em Empresa. Omodelo de SAF é mais robusto porque cria uma entidade específica do futebol e reforça as regras de operação, inclusive com a proibição de um mesmoacionista ser proprietário de dois clubes, aspecto que não há no projeto de lei da Câmara.

Entretanto, o projeto da Câmara trata de forma a deixar mais competitiva a questão tributária, com alíquota única e definitiva de PIS/Cofins. O projeto doSenado fala em período de adaptação, onde a alíquota seria majorada anualmente até atingir os níveis usuais. Como este é um dos empecilhos àtransformação de associações em empresas, o modelo proposto pela Câmara garante que a distância entre associação e clube penalize menos a empresa.Lembramos que a questão importante é que clubes com dois modelos societários disputarão as mesmas competições – mesmo mercado – e termos alíquotastão diferentes – isenção para associações de Pis/Cofins com 5% de INSS patronal e até 8% de PIS/Cofins + 22% de INSS patronal para empresas – cria umadistorção de mercado que inviabiliza a competição.

A partir daí os pontos do projeto do Senado são mais interessantes por serem mais simples. Define as regras de operação da SAF e cria as Debêntures doFutebol, com benefício fiscal relativo ao Imposto de Renda. Esta seria uma forma de reorganizar os passivos, pois permitiria a entrada de mais interessadosem financiar os clubes, com prazos mais adequados que as fontes que utilizam atualmente.

No projeto da Câmara temos 3 pontos que geram incômodo: (i) o refinanciamento das dívidas fiscais já refinanciadas no Profut; (ii) a possibilidade de pedirRecuperação Judicial assim que mudar a figura jurídica e; (iii) a mudança nas regras trabalhistas, com o conceito de hiperssuficiência e a mudança do limite deremuneração via Direitos de Imagem, dos atuais 40% do total para 80% do total.

Na sequência abordaremos os 3 pontos mais polêmicos do projeto de lei aprovado na Câmara.

32

Comentários sobre os Projetos de Lei

(i) refinanciamento das dívidas fiscais já refinanciadas no Profut

O Profut foi um programa de refinanciamento de passivos fiscais dos clubes de futebol que entrou emvigor em 2016. Sujeito a uma série de regras de controles financeiros e governança, o Profut alongoutodos os passivos por até 240 meses, com fluxo de amortização que considerava um período de adaptaçãode 3 anos, com amortizações de juros apenas, e parcelas reduzidas de principal. Foi criada a Apfut,autoridade que controla as informações e pagamentos.

O argumento para criar um novo refinanciamento é de que os clubes não conseguiram pagar orefinanciamento original e ainda cumularam novas dívidas fiscais e trabalhistas.

Ocorre que não conseguiram porque não aproveitaram o período de adaptação para se organizarem econtinuaram gastando mais do que podiam e deveriam. O aumento de endividamento é consequência damá administração e não causa das dificuldades.

Um novo refinanciamento apenas premia os clubes que não fizeram o dever de casa enquantoassociações, se transforma num benefício para o novo acionista, que já recebe o ativo com sua principaldívida bastante alongada.

Além disso, o refinanciamento retira o clube do Profut e de todas as regras de governança sob as quais osclubes são controlados.

No melhor cenário, seria aceitável um financiamento dos novos atrasos para quem se tornar empresa,com prazos menores mas desde que fossem incorporados às regras do Profut.

33

Comentários sobre os Projetos de Lei

(ii) Possibilidade de pedir Recuperação Judicial sem respeitar o período legalda lei

Um benefício sem sentido é autorizar que a empresa recém criada peça recuperaçãojudicial para negociar seus passivos. Primeiro porque a troca de controle acionário vemjustamente para trazer qualidade de gestão, com modelos mais modernos e eficazes.Segundo, porque a nova gestão não chegou nem a apresentar seu trabalho e resultados,de forma que os credores nem terão capacidade de avaliar se após a recuperação judicialo problema será resolvido ou apenas postergado.

É fato que quem empresta para qualquer empresa, clubes de futebol incluídos, deveavaliar a condição econômico-financeira antes. Só pedirá recuperação judicial quemestiver em dificuldade, como acontece em qualquer indústria. Mas esta é umapossibilidade que está nas regras do jogo. Emprestar para um clube associação, mesmoem dificuldades, não inclui a possibilidade de ser afetado por uma recuperação judicial,que passa a existir do dia para a noite. Por isso a inclusão dessa possibilidade é um erro.

Além disso, o projeto de lei não transfere o principal ativo dos clubes, que são suas marcase símbolos, proibindo inclusive que sejam vendidos em caso de falência. Ora, isto cria umasituação esdrúxula, que é permitir que o clube empresa peça recuperação judicial semativos, por conta de dívidas acumuladas por quem permaneceu com os ativos!

34

Comentários sobre os Projetos de Lei

(iii) Mudanças nas regras trabalhistas

Parecem fazer sentido. Mas não foram discutidas com a devida profundidade e deveriam fazer parte de uma ampla reforma das regras para toda a indústria,inclusive para quem permanecer associação. Aqui também teríamos clubes de duas classes disputando a mesma competição, o que desequilibra a indústria.

Iniciando pela hiperssuficiência trabalhista, considerando que os atletas de futebol possuem com grande frequência o auxílio de empresários (agentes)formalmente registrados nos órgãos legais (CBF, FIFA) para tratar de seus contratos, parece fazer sentido sua figura. Entretanto, um aspecto a ser discutido éjustamente o de incluir o agente como parte dos processos, como co-responsável pelo contrato do atleta.

Já a questão de aumentar a remuneração via Direitos de Imagem dos atuais 40% máximos para 80% é algo que pode ser saudável, pois reduz custos e riscostrabalhistas, aumentando a competitividade dos clubes. Mas fica o debate sobre se o percentual deveria ser flexível, aumentando conforme a remuneraçãototal.

Por fim, permitir o parcelamento do valor da indenização por rescisão unilateral de contrato, e reduzir o saldo conforme o novo salário em outro clube pareceser uma ideia interessante para que os clubes possam reorganizar seus elencos e reduzir seus custos quando necessário. Atualmente o atleta permanecevinculado mesmo quando o clube não o utiliza. Ruim para todos.

Todos são temas que podem ser positivos ou não, mas demandam análise e discussão específica e deveriam servir para a indústria do futebol e não apenaspara os clubes empresa. Afinal, se são medidas positivas, deveriam servir a todos os atletas e clubes.

Diretoria Geral do Atacado

Clube EmpresaPropostas aos Projetos de Lei

35

Colaborando com o debateNum momento de mundo onde a regra é criticar e correr,agradando os seguidores mas se fechando ao diferente,não podemos apenas seguir o fluxo. Existe uma formamais eficiente de ajudar no desenvolvimento de qualquertema e isso se chama debate.

Nesse sentido, e buscando sempre o debate aberto,traremos algumas sugestões que permitiriam, em nossavisão, aprimorar os projetos de lei que tratam sobre aregulamentação dos clubes empresa de futebol e quetramitam no Senado Federal.

37

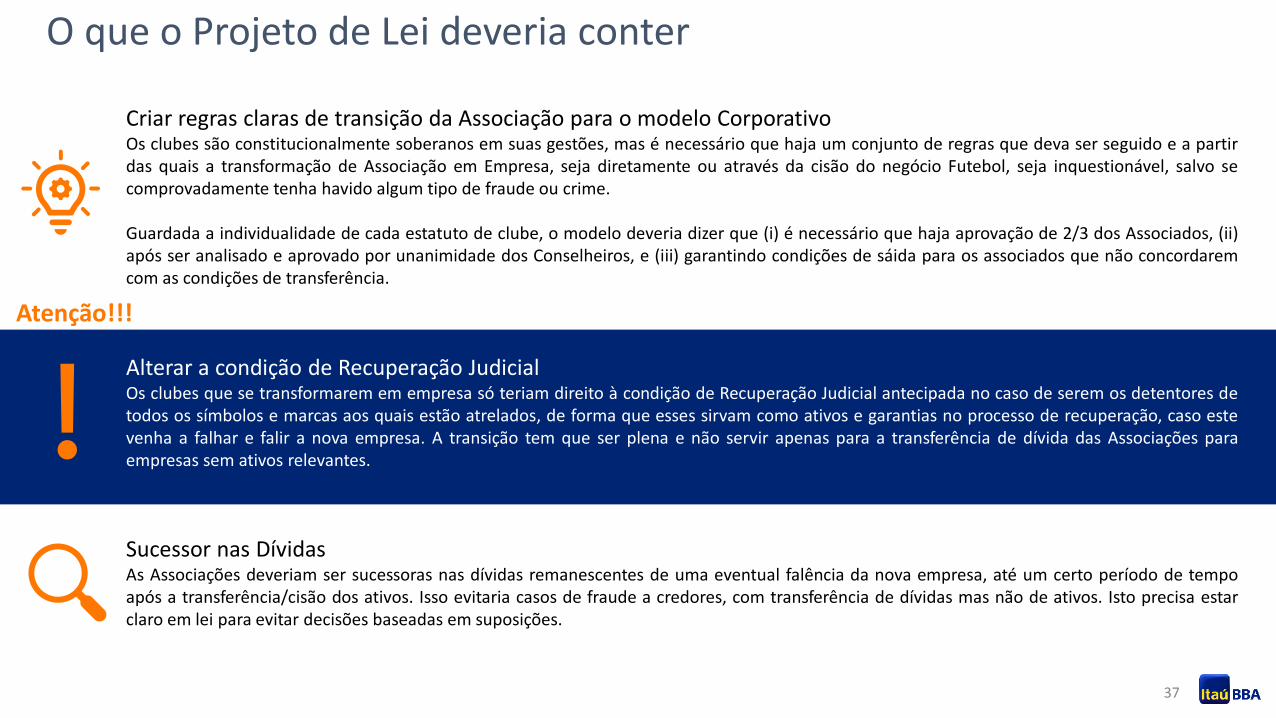

O que o Projeto de Lei deveria conter

Alterar a condição de Recuperação JudicialOs clubes que se transformarem em empresa só teriam direito à condição de Recuperação Judicial antecipada no caso de serem os detentores detodos os símbolos e marcas aos quais estão atrelados, de forma que esses sirvam como ativos e garantias no processo de recuperação, caso estevenha a falhar e falir a nova empresa. A transição tem que ser plena e não servir apenas para a transferência de dívida das Associações paraempresas sem ativos relevantes.

Atenção!!!

Sucessor nas DívidasAs Associações deveriam ser sucessoras nas dívidas remanescentes de uma eventual falência da nova empresa, até um certo período de tempoapós a transferência/cisão dos ativos. Isso evitaria casos de fraude a credores, com transferência de dívidas mas não de ativos. Isto precisa estarclaro em lei para evitar decisões baseadas em suposições.

Criar regras claras de transição da Associação para o modelo CorporativoOs clubes são constitucionalmente soberanos em suas gestões, mas é necessário que haja um conjunto de regras que deva ser seguido e a partirdas quais a transformação de Associação em Empresa, seja diretamente ou através da cisão do negócio Futebol, seja inquestionável, salvo secomprovadamente tenha havido algum tipo de fraude ou crime.

Guardada a individualidade de cada estatuto de clube, o modelo deveria dizer que (i) é necessário que haja aprovação de 2/3 dos Associados, (ii)após ser analisado e aprovado por unanimidade dos Conselheiros, e (iii) garantindo condições de sáida para os associados que não concordaremcom as condições de transferência.

38

O que o Projeto de Lei deveria conter

Manter as Debêntures Incentivadas do FutebolA ideia das debêntures com incentivos fiscais é uma forma atraente de ajudar as novas empresas a organizarem seus passivos. Mas ela deveriaestar associado aos clubes-empresa seguirem algumas condições precedentes, como por exemplo (i) não ter pedido Recuperação JudicialAntecipada, (ii) não ter impostos atrasados após a entrada dos novos acionistas, (iii) apresentar aval dos acionistas pessoas físicas.

Definir que novo Refis serve para dívidas fiscais após o Profut, incluindo-as no mesmo modelo de controleAos novos acionistas ficaria facultada a possibilidade de entrar num novo refis para dívidas contraídas após a formalização do Profut. Este “Profut2” deveria respeitar as regras de prazos e condições da lei, mas seria gerido dentro da estrutura da APFUT, sob as regras do Profut, e com osmesmos controles e monitoramentos.

Alterar a regra de tributação para as AssociaçõesAs Associações, no negócio envolvendo Futebol Profissional, deveriam estar sujeitas às mesmas regras tributárias do Simples Fut, permanecendoisentas do Imposto de Renda e Contribuição social sobre o Lucro, gerando assim um processos de equilíbrio competitivo.

Alterar Regras Trabalhistas também para as AssociaçõesPrecisam ser melhor estruturadas, e se servem para a indústria porque é uma forma mais eficiente e moderna de agir, então deveria servirtambém a quem pretende seguir como Associação. Afinal, se estamos pensando na evolução da Indústria do Futebol, então as boas ideiasdeveriam ser melhor debatidas e aplicadas a todos os atores.

39

ReforçandoRecuperação Judicial sem Ativos

Este é, sem dúvida, o maior erro dos projetos de lei que estão sendo discutidos atualmente no Senado Federal.

A questão é buscar o equilíbrio e evitar o populismo. Uma Recuperação Judicial eficiente e justa demanda que as partes entrem com suas demandas e apresentem suas credenciais. Do lado dos credores está o bom senso de entende que arrastar situações que já estão deterioradas não levará a um bom fim. E a boa vontade de negociar deve ser parte do processo.

Do lado de quem propõe a recuperação é natural que ofereça mais que apenas o fio de bigode, que na verdade ninguém sabe de quem é, correndo o risco de conhecermos o DNA do dono é ficarmos assustados com a origem. Precisa entregar mais para conseguir tornar a situação equilibrada.

É uma via que se espera de mão dupla: credores dispostos a entregar parte dos ativos enquanto devedores oferecem a contrapartida valiosa, que são símbolos, marca, nome. Porque a Associação que deu origem ao clube empresa já quebrou, já deixou de ter valor, e não há o menor cabimento em manter os ativos na associação e os passivos entregues a uma empresa que é uma casca sem valor.

Infelizmente, tem cheiro de calote. E certamente afastará interessados sérios, uma vez que nenhum investidor comprará apenas o direito de uso da marca, sem tê-la por completo. Na maior parte dos clubes em dificuldades este é o valor que resta. Não há preservação que não passe pelo risco. Novamente falamos em risco e retorno: a marca já não é competitiva nas mãos da Associação, e o risco de desaparecer já existe. Haverá uma chance se for transferida para alguém com alguma capacidade de gestão e dinheiro. Mas é preciso entregar tudo.

Mudança nas Relações Trabalhistas

O momento demanda ações que possibilitem a evolução da indústria do futebol. Relações trabalhistas acontecem nas associações e acontecerão nos clubes-empresa. Não dá para tratar trabalhadores de um diferentes do outro. Não há bom senso nessa discriminação. Ou muda para todos ou para ninguém, mas daí se inicia um debate para repensar as relações trabalhistas do esporte. Do jeito que está colocado apenas cria empresas e atletas de duas classes, o que é inaceitável.

Diretoria Geral do Atacado

Gestão: o que um Clube Empresa pode fazer (mas que todo clube deveria pensar sobre)

40

41

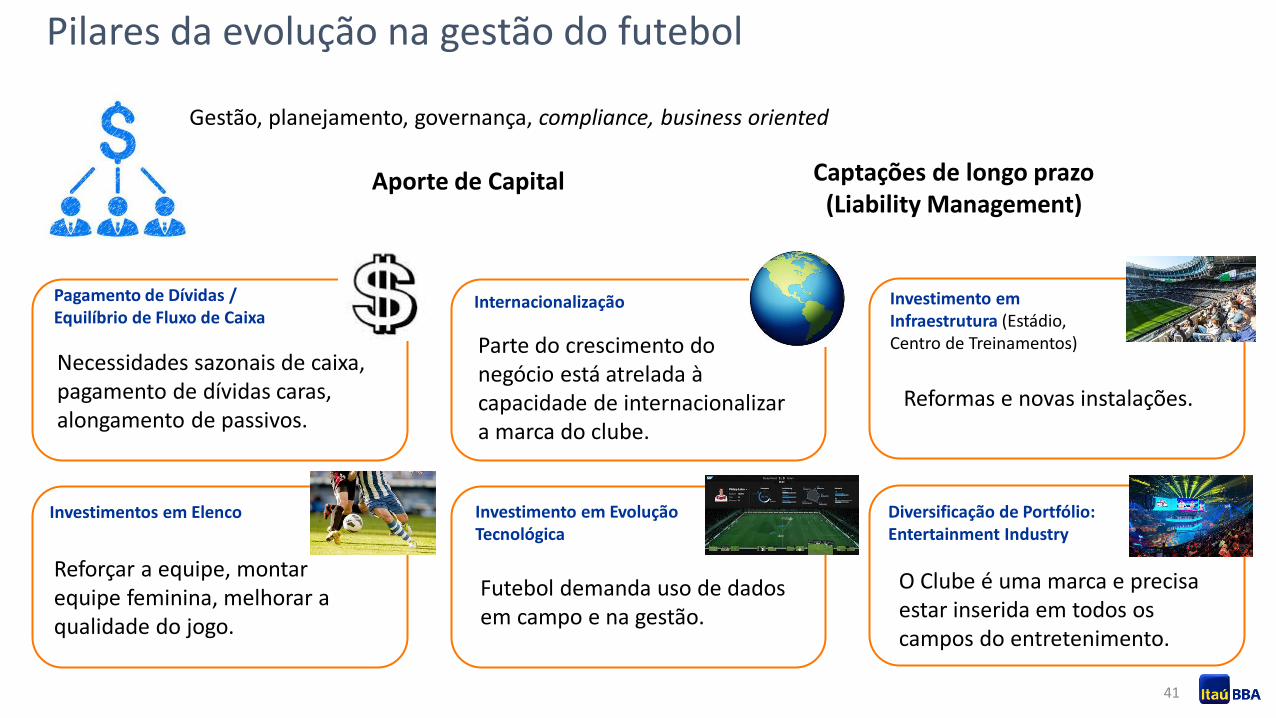

Aporte de Capital Captações de longo prazo(Liability Management)

Pagamento de Dívidas / Equilíbrio de Fluxo de Caixa

Investimentos em Elenco

Internacionalização Investimento em Infraestrutura (Estádio, Centro de Treinamentos)

Investimento em Evolução Tecnológica

Diversificação de Portfólio: Entertainment Industry

Gestão, planejamento, governança, compliance, business oriented

Necessidades sazonais de caixa, pagamento de dívidas caras, alongamento de passivos.

Parte do crescimento do negócio está atrelada à capacidade de internacionalizar a marca do clube.

Reformas e novas instalações.

Reforçar a equipe, montar equipe feminina, melhorar a qualidade do jogo.

Futebol demanda uso de dados em campo e na gestão.

O Clube é uma marca e precisa estar inserida em todos os campos do entretenimento.

Pilares da evolução na gestão do futebol

42

Necessidades sazonais de caixa, pagamento de dívidas caras, alongamento de passivos

Pilares da evolução na gestão do futebol

Os clubes brasileiros carregam muitas dívidas, seja as renegociadas nos diversos programas de refinanciamento de impostos,como o Ato Trabalhista e o Profut, seja dívidas estruturais fruto de anos de gestões deficitárias.

Os novos acionistas podem usar de estratégias de aporte de capital para reequilibrar as contas, ou mesmo refinanciar ospassivos com linhas longas. Ter um dono, que pode inicialmente garantir os empréstimos, ao menos até a operação estabilizar,pode ser interessante. Prazos tendem a ser mais longos e custos menores.

Exemplo

Eurobond€ 175 MM

5 anos com amortização em 3, 4 e 5.Custo: 3,375% aa

Use of Proceeds: equalização de fluxo de caixa

Obs: título soberano italiano de 10 anos pagacoupon de cerca de 1,75%.

Juventus

43

Internacionalização

Pilares da evolução na gestão do futebol

Uma parte importante das receitas dos clubes europeus vem do exterior, ou como reflexo daexposição da marca no exterior. Seja através da venda de direitos de TV para outros países, sejaporque os contratos de patrocínio valorizam em função da exposição é global. Os fãs hoje estãoem todas as partes do mundo, acessando as partidas mas também conteúdos próprios e redessociais.

O futebol profissional não está mais apenas dentro de suas fronteiras. Mas isso requerinvestimento em marketing, ativação, acesso aos mercados e custa dinheiro. Faz parte da políticade relacionamento de todos os grandes clubes do mundo. O resultado é aumento nas receitas comMarketing, pois associar a marca a clubes de alcance global aumenta a capacidade de atingirpúblico maior e mais diversificado financeira e culturalmente.

As formas de medir este tipo de alcance estão associadas às audiências de partidas no exterior,mas a cada dia mais nas interações entre fãs e clubes nas redes sociais. Os clubes mais avançadosnessa área promovem ações específicas para fãs no mundo todo, se comunicando 24 horas pordia. Mas para acessar tantos mercados é fundamental uma estratégia de exposição da marcaatravés da venda das partidas que os clubes jogam localmente. Caso contrário o acesso ficarestrito e o valor dos clubes diminuído.

44

Investimento em Infraestrutura

Pilares da evolução na gestão do futebol

Os maiores clubes do mundo possuem estratégia de otimização de suas estruturas. Além de fazer parte do conjunto de regulamentos das confederações de futebol, chamado deLicenciamento de Clubes – são exigidas instalação físicas com parâmetros mínimos de estrutura, dentre as quais os Centros de Treinamento e Estádios – as instalações são fonte derenda.

Não pense no estádio apenas como o local das partidas. Os clubes que pensam o futebol como negócio enxergam nos estádios estrutura para (i) receber as partidas. (ii) serutilizados nos dias sem jogos (museu, restaurantes, shoppings), (iii) servir como centro de eventos, (iv) e servir como polo de desenvolvimento imobiliário e da região onde seencontra. No caso dos centros de treinamento o objetivo é abrigar a equipe principal, mas também servir de estrutura eficiente de formação de atletas, e também como ponto devisitação guiada (turismo) e locação para equipes estrangeiras.

Ser capaz de desenvolver de forma sustentável instalações que tragam retorno financeiro além da bilheteria dos jogos é fundamental na construção do negócio.

Não significa que tem que ser exclusivamente do clube. Em Milão, na Itália, a rivalidade entre Milan e Internazionale não impede que ambos façam a gestão conjunta de San Siro,nem mesmo que tenham se associado para estruturar a construção de um novo estádio, mais moderno e capaz de agregar mais receitas que o antigo palco de jogo, consideradoultrapassado e “apenas” um estádio de futebol. Ter o seu estádio significa ter espaço para desenvolver modelo eficiente de venda de programas de fidelidade, trabalharcorretamente a precificação, trazer receitas adicionais. Na partida Milan x Internazionale ocorrida em Novembro/19 havia 78 mil pagantes, e 20% eram estrangeiros. Como San Sironão possui museu nem mesmo estrutura moderna de alimentação, perdeu-se a oportunidade de reter por mais tempo cerca de 15 mil pessoas, que consumiram apenas osingressos.

Tottenham Hotspurs: new White Hart Lane Stadium

€ 1,2 bilhão de Custo Total (estádio + torres)€ 0,5 bi de equity€ 0,7 bi de Financiamento:

- Mini perm até 2022- Alongamento por 23 anos (média) a 2,66% ao ano,

com garantias imobiliárias

45

Investimento em Elenco

Pilares da evolução na gestão do futebol

O futebol profissional é pensado fora de campo mas se decide dentro das quatro linhas. Significa que ter uma elenco forte,estratégia de jogo, equipe técnica capacitada que desenvolva a equipe a partir da cultura esportiva do clube é o core businessde um clube de futebol.

Logo, ter capacidade de fazer investimentos em formação de elenco, em desenvolvimento de novos negócios esportivos,como equipe de futebol feminino e de jovens é fundamental para garantir o sucesso financeiro. Gestão é a soma dehabilidades dentro e fora de campo.

Acionistas precisam ter visão de que o negócio só se sustenta fora de campo se o retorno em campo é positivo.

Exemplo

Plano de Capitalização: € 300 MM aprovado em Dezembro de 2019

Use of Proceeds:equalização de fluxo de caixa;fortalecimento da marca nos EUA e Ásia;

contratação do “futuro Cristiano Ronaldo”, para manter e aumentar base de fãs;construção de estádio para futebol feminino e categorias de base;

Juventus

46

Investimento em Evolução Tecnológica

Pilares da evolução na gestão do futebol

Não se faz futebol profissional nos grandes centros sem o uso de inteligência artificial, algorítimos, base de dados, estatística.Em diversas áreas o que se vê é o aumento dos investimentos em capital humano de qualidade e estruturas de tecnologia quepermitam os clubes extrair o máximo de suas estruturas.

Há três áreas em que o uso de dados é fundamental hoje em dia: (i) desenvolvimento do jogo, (ii) contratação de atletas e (iii)desenvolvimento de estratégias de marketing. E interligadas fazem a diferença em favor do melhor resultado esportivo efinanceiro.

Desenvolvimento do Jogo

O acionista do Liverpool é o Fenway Sports Group, americanos donos do Boston Red Sox e pioneiros no uso dochamando “Moneyball”, ou uso de estatísticas no esporte. Há uma Divisão de Pesquisa que contam com Ian Graham,que tem doutorado em Física. A equipe conta com um Filósofo e dois Cientistas de Dados e desenvolve estratégias dejogo em conjunto com o treinador Juergen Klopp.

Através de estudos de comportamento físico dos atletas, bem como análise de dados de posicionamento da equipe edos adversários, Klopp construiu em conjunto com a Divisão de Pesquisa um modelo defensivo que lhe permitereduzir a chance de sofrer gols, ao mesmo tempo que proporciona oportunidades quando retoma a bola.

A partir do modelo teórico, Klopp desenvolve os métodos de treinamento que permitem à equipe atingir os resultadosesperados.

47

Investimento em Evolução Tecnológica

Pilares da evolução na gestão do futebol

Contratação de Atletas

Contratar atletas deixou de ser a arte do achismo e passou a ser a arte de embaralhar e alinhar dados. Para os clubes mais ricos, éa forma de ser eficiente em gastos cada vez maiores. Para os clubes do segundo escalão de receitas é a chance de obter sucessoesportivo e financeiro. Contratar atletas pouco conhecidos e baratos, vendendo-os depois de desenvolvê-los e bem mais caros éum dos segredos de alguns clubes. Há dois com histórias relevantes envolvendo contratações e uso de dados.

O primeiro é o Sevilla, da Espanha. Casa de Ramón Rodriguez Verdejo, o “Monchi”, maior especialista em contratações a partir demétodos quantitativos. Ele se baseia em dados de desempenho dos atletas e desenvolveu um modelo na sua equipe - que contacom estatísticos, físicos e cientistas de dados – capaz de antever o potencial de crescimento de atletas. A ideia é contatar atletasque formem um elenco que tenha combinação e com isso os atletas possam desempenhar seu melhor jogo.

Já existem empresas especializadas em desenvolver modelos de monitoramento e desenvolvimento de atletas através de base dedados, mas Monchi entende que cada clube deveria ter seu modelo, pois cada cultura de clube é única e os modelos deveriamrespeitar seus conceitos. Por isso tem uma equipe de desenvolvimento de softwares.

Marketing

O Liverpool conta com o brasileiro Fernando Maisonnave como responsável pela área de marketing do clube. Um dosdesenvolvimentos foi usar dados obtidos junto aos fãs para trabalhar conteúdos e redes sociais de forma a atingi-los onde querque estejam, de maneira eficiente e personalizada em cada região. Assim é possível fazer ações específicas na Ásia, no Brasil, nosEUA. Associado ao desempenho em campo isso se torna mais dinheiro para o clube.

48

Diversificação de Portfólio

Pilares da evolução na gestão do futebol

Futebol é um ramo do negócio de Entretenimento. Concorre com o cinema, o teatro, os games, com outros esportes, com a música. Ao mesmo tempo cada clube éuma marca poderosa que pode estar associada a mais que um negócio. Com esta visão nasceu a ideia de “Sportainment”. É preciso agir para estar onde o fã quiser, daforma que o fã quiser, interagindo em diversas plataformas e negócios.

Clubes de Futebol então migraram para o mundo dos eSports, com equipes de games num mercado que já movimenta mais de US$ 1 bi entre ingressos e patrocínios.Assumiram de vez a gestão e desenvolvimento de equipes de Futebol Feminino. Possuem também desenvolvimentos de apps e plataformas online que permiteminterações diversas, gerando contato entre marca e público praticamente contínuo.

Olympique Lyonnais “Lyon”

Um exemplo de ação de marca além do próprio futebol é o que faz oOlympique Lyonnais, conhecido no Brasil como Lyon.

O clube, que tem capital aberto desde 2007, desenvolveu uma plataforma denegócios que lhe permite atuar em diversas frentes, fazendo com que a marcaesteja presente além das partidas da Ligue 1.

Futebol Feminino, estádio multiuso, canal de streaming, academia, empresa deeventos, franquia de futebol feminino nos EUA, participação no Resende FC,equipe de eSports e contrato com Tony Parker. Ações que fizeram o valor doclube saltar 9% nos últimos 12 meses, e lucros recorrentes.

Diretoria Geral do Atacado

Clube Empresa: Riscos e Mitigantes

49

Quando as coisas vão malTodos os negócios e indústrias correm o risco de não irem bem. Seja por problemas de gestão interna, de obsolescência dos seus produtos, de aumento de concorrência mais eficiente. O resultado pode ser a recuperação judicial (estrutura legal que permite suspensão de pagamentos e renegociações que ajudem a empresa se recuperar), e até mesmo a falência, o fim.

Veja os dados sobre a quantidade de recuperações judiciais e falências no Brasil nos últimos anos:

A solução costuma passar por redução de dívidas através de desconto dados pelos credores, por venda de ativos e mudanças das gestões, eventualmente até com troca de controle. E se da recuperação judicial migramos para um falência, então os ativos são vendidos para que todos – funcionários, fisco e credores – recebam o que for possível.

No futebol empresa isso também ocorre, e quando tivermos clubes-empresa no Brasil eles também correrão este risco. Mas para que seja replicável o modelo corporativo, é preciso que todos os ativos de um clube de futebol estejam no clube-empresa, pois é a melhor garantia dos credores de que haverá valor a ser extraído em caso de problema.

51

E quando isso acontece?Quando ocorre com uma empresa, seguem-se os trâmites normais: recuperação judicial e possível falência. Não Brasil os casos extremos são antigos, comoo do União São João de Araras, ainda antes da lei de recuperação judicial. Mas na Europa isso ocorre e os clubes são extintos e se quiserem retomar asatividades precisam recomeçar nas divisões mais baixas, o que no Brasil seria o equivalente aos campeonatos regionais, classificando-se para a Série D.

As marcas originais vão para a massa falida e são leiloadas, normalmente retornando o novo clube, que inicia as atividades sob novo nome e posteriormenteretoma o original. É um risco, mas também a oportunidade de recomeçar do zero, sem dívidas.

Alguns exemplos:

• Em 2004 o SS Napoli faliu e foi rebaixado à Série D;

• O produtor cinematográfico Aurelio De Laurentis não queria deixar a cidade de Napoles sem futebol , já que o clube tinha a 4ª maior torcida da Itália e a maior da região Sul;

• Montou um novo clube, iniciou na Série D em 2004 e em 2007 retornou à Série A. Sob sua gestão o clube passou a figurar consistentemente entre as melhores posições da Séria A.

• Em 2001 a Fiorentina entra em crise financeira e em 2003 é declarada falida;

• Em 2002 a família Della Valle (donos da Tod’s) refunda o clube que joga a Série D e se compromete a leva-lo de volta à Série A, retornando em 2005;

• A família informa que a partir de então os investimentos serão limitados, mas garantiu estabilidade financeira e esportiva para mantê-lo na Série A

• Em 2019 foi vendido para Rocco Commisso, Ítalo-americano por € 135 MM.

• O Bolton Wanderers foi fundado em 1874 na Inglaterra;

• Em 2015 teve início um período de grave crise financeira, que culminou com o rebaixamento ao equivalente à 3ª divisão local.

• Após um período de administração judicial, o clube foi comprado em 2019 e inicia um período de reconstrução, ainda distante. O clube é o último colocado da 3ª divisão inglesa na atualtemporada.

52

Como se mitiga?

A forma básica e óbvia de mitigação é sendo bem gerido. Para isso é necessário que haja transparência, dinheiro e especialmente pessoas capacitadas para entender os cenários e fazer com que as estruturas de custos e despesas andem dentro das possibilidades de receitas do clube.

Básico.

Além disso, não há mitigação. É o risco do negócio, de qualquer negócio.

Obviamente que o futebol é uma indústria com suas características, como ter um público consumidor cativo, o torcedor, e isso ajuda numa possível reconstrução. É possível que a marca e os símbolos sejam comprados, que haja uma nova fundação do clube, sob qualquer que seja a estrutura jurídica, e apesar de difícil, haverá um recomeço.

É, não parece agradável, mas convenhamos que atualmente há vários clubes tradicionais nessa situação e que não encerraram oficialmente suas operações porque são associações sem fins lucrativos, que contam com sócios que ajudam com algum dinheiro e com a benevolência do fisco e dos atletas.

No fim, a mitigação está sempre associado à boa gestão. Gestão é sempre maior que o modelo societário.

Diretoria Geral do Atacado

Por que ser um clube de Capital Aberto?Benefícios, Riscos e o que ocorre na Europa

53

54

Objetivos de uma indústria tradicional:Lucro

Maximizar retorno do capital investidoGanhar na operação

Meios:Controle de Custos

Ajuste de PreçosControle da Oferta

Objetivos da indústria do futebol:Conquistas

Maximizar retorno ao torcedorGanhar na compra e venda de ativos

Meios:Investimentos

SaláriosContratação/Formação de Atletas

Indústria do Futebol: Objetivos

O que difere a indústria do futebol de outras indústrias “tradicionais”?

Não dá para tratar a indústria do futebol, da mesma forma que se tratam

outras indústrias aqui chamadas de “tradicionais”. Os objetivos são diferentes, a forma de atingi-los

também.

Além disso os clubes possuem perfis e estratégias, a depender da visão de

seus acionistas, das competições que disputam, de seu porte. Isso muda a

forma como enxerga-los, analisa-los e como cobrar resultados. Muda também

a relação com o público (torcedor) e estratégias de geração de receita,

controle de custos.

Isso tudo impacta na decisão por ser um clube de capital aberto, uma

limitada, uma associação. Vamos então entrar nos perfis mais comuns na

indústria do futebol e depois falarmos sobre os impactos quando se é uma

sociedade anônima.

55

A indústria do futebol tem suas idiossincrasias que a diferem de outros negócios. As principais são:

- O Lucro são os títulos: clube de futebol não é feito para ter lucro e ser distribuído. Ao distribuir resultados o clube atua contra seu própriofortalecimento, pois menos dinheiro significa menor possibilidade de contratar atletas melhores e pagar salários maiores.

- Os funcionários recebem mais que os Gestores: atletas e treinadores tem remuneração centenas de vezes maiores que a dos gestores, oque torna a relação desigual.

- Pouca flexibilidade: processos de ajuste de contas, que demandam forte retração de custos, acabam impactando a capacidade de gerarreceita, e são feitos apenas em momentos de extrema dificuldade.

O ganho do acionista de clubes de futebol vem de duas fontes: quando vende o clube e quando ele conquista algo. No segundo caso porque oobjetivo não é ganhar dinheiro, mas ganhar status social e o futebol proporciona isso.

Portanto, analisar a indústria do futebol sob a mesma ótica de uma indústria tradicional certamente gerará resultados equivocados ecertamente terá premissas iniciais frustradas. Ainda mais se tentarmos analisar o desempenho de clubes de capital aberto.

Entretanto, sempre há uma saída para tudo. No caso dos clubes de futebol é preciso entender qual o modelo de negócios que se pretendeadotar, e para isso temos dois caminhos claros:

a. Clube Dominante Esportivamente: é a ideia de ter um clube que seja forte em esportivamente e a partir daí tenha acesso a mais torcida emais receitas, capacidade de internacionalização e no longo prazo seja mais uma MARCA que um negócio único.

b. Clube Formador: o objetivo é ganhar dinheiro formando e negociando atletas. Há toda uma lógica por trás desse modelo, que vai daconstrução de infraestrutura, passando por acessar a principal divisão do pais.

A depender do modelo é possível criar um negócio vencedor, onde acionistas e torcedores considerem-se vitoriosos. E transforme o clube decapital aberto num negócio rentável e interessante.

A Indústria do Futebol e seus Modelos de Negócios

56

Modelo Dominante Modelo Formador

❖ Formação de elenco forte;

❖ Objetivo: Conquistas Esportivas;

❖ Aumento de Receitas via engajamento doTorcedor;

❖ Vendas de Atletas são reciclagens de ativose oportunidades;

❖ Gestão Financeira: equilibrada, paramanter capacidade de investir e pagarsalários em dia;

❖ Formação de elenco jovem;

❖ Investimento em estrutura de base e formaçãode atletas;

❖ Objetivo: (i) atingir e permanecer na Série A; (ii)classificar para competições continentais;

❖ Objetivo 2: ter atletas nas Seleções de Base;

❖ Receitas vem da Venda de Atletas;

❖ Gestão Financeira: custo baixo, ganhoselevados;

Modelos da Indústria do Futebol: Resumo

57

Modelo Dominante Modelo Formador

❖ O objetivo não é ter lucro financeiro, masesportivo, através das conquistas.

❖ Na Europa, onde o mercado de negociaçãode clubes é ativo, os ganhos estãoassociados à compra e venda dos clubes.

❖ Compra-se o clube (i) em dificuldades, (ii)ou na divisão inferior. Após processo dereestruturação e crescimento o clube évendido.

❖ Múltiplos de 3x Receitas.

❖ Lucro na negociação de atletas.

❖ Segredo é contratar jovens ou desconhecidosbaratos, vendendo caro para clubes maiores.

❖ Negócio de alta tecnologia: uso de dados paracontratação, avaliação, desenvolvimento.

❖ Lucro pode ser reinvestido ou distribuído.

❖ Negócio se sustenta com clube na principaldivisão do país.

Como ganham dinheiro? Qual o atrativo para o Acionista?

58

Valuation

Negociações Recentes de Clubes de Futebol

Clube Ano%

AdquiridoEquity Value

Enterprise

Value (EV)Receitas EBITDA Dívida

Equity

Value /

Receitas

EV /

Receitas

Fiorentina 2019 100% 180 180 110 (15) 0 1,6 1,6

Wolverhampton 2016 100% 56 56 35 15 0 1,6 1,6

Inter Milão 2016 69% 270 394 197 (8) 237 1,4 2,0

Inter Milão 2019 31% 150 478 417 105 285 0,4 1,1

Milan 2017 100% 740 740 212 (1) 377 3,5 3,5

Milan 2018 100% 580 580 256 12 424 2,3 2,3

Arsenal 2018 30% 570 1.900 439 179 357 1,3 4,3

Leicester City 2010 100% 42 42 22 (10) 30 1,9 1,9

Manchester City 2008 100% 250 250 90 (30) 400 2,8 2,8

Valores em milhões de €

Fonte: estimativa pela impresa

A principal forma de ganhar dinheiro com clubesde futebol é no processo de compra e venda.Compra-se barato, transforma-se o clube, e vendevalorizado. Aqui alguns dados de negóciosrelevantes do futebol nos últimos anos.

Os negócios listados são de clubes de limitadas, exceto o Arsenal, mas que fechou ocapital na sequência. Clubes de capital fechado são mais suscetíveis a negociações.Mas e os de capital aberto? Como se comportam?

59

Desempenho Clubes de Capital Aberto

Juventus ManU Ajax Benfica PortoBorussia

DortmundRoma

Olimpique

LyonItália Inglaterra Holanda Portugal Portugal Alemanha Itália França

% Free Float 47,7% 39,7% 18,1% 12,0% 59,5% 65,2% 48,0% 31,0%

Vol Médio Diário 12 meses 1,46% 0,22% 0,07% 0,54% 0,03% 0,48% 0,49% 0,13%

Base Dezembro/19

Valor de Mercado (VM) 1.700 3.070 380 106 15 780 371 175

Enterprise Value (EV) 2.465 3.655 405 399 306 814 739 415

Base Junho/19

Receitas Totais 464 738 199 166 176 446 233 310

EBITDA 7 218 39 14 75 115 (28) 77

LL (40) 22 52 29 9 26 (24) 6

Dívida Líquida 765 585 25 293 291 34 368 240

VM/EBITDA 242,9 14,1 9,7 7,6 0,2 6,8 (13,3) 2,3

VM/Receitas 3,7 4,2 1,9 0,6 0,1 1,7 1,6 0,6

EV/EBITDA 352,1 16,8 10,4 28,5 4,1 7,1 (26,4) 5,4

EV/Receitas 5,3 5,0 2,0 2,4 1,7 1,8 3,2 1,3Valores em Milhões de €

Não são muitos os clubes decapital aberto na Europa. Além daamostra ao lado ainda há algunsclubes turcos, como o Galatasaraye o Fenerbahçe, outrosportugueses e não muito mais.

Não é comum os clubes terem seucapital aberto, pois há custos,obrigações de governança etransparência, além de ser maisdifícil a negociação quando oacionista quer vende-lo.

Ainda assim, alguns preferem estemodelo, mas como secomportam? Há maior capacidadede definir corretamente o valor doativo? Vamos olhar os exemplosao lado e depois comparar comnegociações de clubes de capitalfechado.

Naturalmente que pós-Covid19 o valor dos ativos despencou, e por isso optamos por apresentar dados umpouco mais antigos e que refletiam de forma mais realista o valor dos clubes.

60

Comparativo de MúltiplosValores das S/A base Fev/20

Milan

Arsenal

Manchester City 2008

City Football

Group 2019

Juventus

Manchester

United

0

1.000

2.000

3.000

4.000

5.000

6.000

0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 8,00

Múltiplo Enterprise Value / Receitas

ClubeVM /

Receitas

VM (Valor

de Mercado)

EV /

Receitas

EV

(Enterprise

Value)

Data

Fiorentina 1,64 180 1,64 180 2019

Wolverhampton 1,60 56 1,60 56 2016

Inter Milão 2,00 394 3,20 631 2016

Inter Milão 1,15 478 1,83 763 2019

Milan 3,49 740 5,27 1.117 2017

Milan 2,27 580 3,92 1.004 2018

Arsenal 4,33 1.900 5,14 2.257 2018

Leicester City 1,91 42 3,27 72 2010

Manchester City 2008 2,78 250 7,22 650 2008

City Football Group 2019 7,15 4.600 7,46 4.800 2019

Juventus 3,70 1.700 5,30 2.465 Jan'20

Manchester U 4,20 3.070 5,00 3.655 Jan'20

Ajax 1,90 380 2,00 405 Jan'20

Benfica 0,60 106 2,40 399 Jan'20

Porto 0,10 15 1,70 306 Jan'20

Borussia 1,70 750 1,80 814 Jan'20

Roma 1,60 370 3,20 739 Jan'20

Lyon 0,60 175 1,30 415 Jan'20

Neg

oci

açõ

es P

riva

das

Val

or

de M

erca

do -

Públ

ico

Os gráficos acima foram construídos a partir das informações públicas de valores de negociação dos clubes e coma informação de valor de mercado das empresas de capital aberto.

Há duas observações importantes:

(i) A maioria das negociações ocorre num range de múltiplo entre 1,5x e 3,0x as Receitas quando tratamos deEnterprise Value. Já o Valor de Mercado em relação às Receitas fica entre 0,5x e 2,5x.

(ii) Quando o clube é considerado marca global, que atinge fãs no mundo todo e tem histórico de potencial deconquistas, o múltiplo sobre e parte de 3,5x quando falamos de Valor de Mercado e 5,0x em relação aoEnterprise Value.

O caso do City é interessante. A primeira aquisição, apenas do Manchester City, mostrou diferença grande demúltiplos por ser uma equipe endividada. Porém, na última negociação, já como City Group e 8 clubes, osmúltiplos se aproximaram, com o acionista capturando valor.

Milan

Arsenal

Manchester City 2008

City Football

Group 2019

Juventus

Manchester

United

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 8,00

Múltiplo Equity Value/Receitas

61

Alguns exemplos de clubes de

capital aberto europeus e como se comportaram

os valores de suas ações

-

50.000.000

100.000.000

150.000.000

200.000.000

250.000.000

300.000.000

0,00

20,00

40,00

60,00

80,00

100,00

120,00

140,00

160,00

180,00

07/

01/

201

5

07/

02/

201

5

07/

03/

201

5

07/

04/

201

5

07/

05/

201

5

07/

06/

201

5

07/

07/

201

5

07/

08/

201

5

07/

09/

201

5

07/

10/

201

5

07/

11/

201

5

07/

12/

201

5

07/

01/

201

6

07/

02/

201

6

07/

03/

201

6

07/

04/

201

6

07/

05/

201

6

07/

06/

201

6

07/

07/

201

6

07/

08/

201

6

07/

09/

201

6

07/

10/

201

6

07/

11/

201

6

07/

12/

201

6

07/

01/

201

7

07/

02/

201

7

07/

03/

201

7

07/

04/

201

7

07/

05/

201

7

07/

06/

201

7

07/

07/

201

7

07/

08/

201

7

07/

09/

201

7

07/

10/

201

7

07/

11/

201

7

07/

12/

201

7

07/

01/

201

8

07/

02/

201

8

07/

03/

201

8

07/

04/

201

8

07/

05/

201

8

07/

06/

201

8

07/

07/

201

8

07/

08/

201

8

07/

09/

201

8

07/

10/

201

8

07/

11/