Embed Size (px)

Citation preview

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOO PPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM AADDMMIINNIISSTTRRAAÇÇÃÃOO

O Processo de Negociação e Decisão de Investimento em uma Empresa de

Distribuição de Combustível no Mercado Brasileiro

CCLLÁÁUUDDIIOO FFRRAANNCCOO DDEE SSOOUUZZAA

OORRIIEENNTTAADDOORR:: PPRROOFF.. DDRR.. LLUUIIZZ FFLLÁÁVVIIOO AAUUTTRRAANN MMOONNTTEEIIRROO GGOOMMEESS

Rio de Janeiro, 19 de Fevereiro de 2009

O PROCESSO DE NEGOCIAÇÃO E DECISÃO DE INVESTIMENTO EM UMA EMPRESA DE DISTRIBUIÇÃO DE COMBUSTÍVEIS NO MERCADO BRASILEIRO

CLAUDIO FRANCO DE SOUZA

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Administração Geral

ORIENTADOR: PROF. DR. LUIZ FLÁVIO AUTRAN MONTEIRO GOMES

Rio de Janeiro, 19 de Fevereiro de 2009

O PROCESSO DE NEGOCIAÇÃO E DECISÃO DE INVESTIMENTO EM UMA

EMPRESA DE DISTRIBUIÇÃO DE COMBUSTÍVEIS NO MERCADO BRASILEIRO

CLAUDIO FRANCO DE SOUZA

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Administração Geral

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

PROF. DR. LUIZ FLÁVIO AUTRAN MONTEIRO GOMES (Orientador) Instituição: Ibmec/RJ _____________________________________________________

PROF. DR. CARLOS FRANCISCO SIMÕES GOMES Instituição: Ibmec/RJ _____________________________________________________

PROF. DR. LUIS ALBERTO DUNCAN RANGEL Instituição: UFF – Volta Redonda

Rio de Janeiro, 19 de Fevereiro de 2009.

FICHA CATALOGRÁFICA

658.152 S729

Souza, Cláudio Franco de. O processo de negociação e decisão de investimento em uma empresa de distribuição de combustíveis no mercado brasileiro / Cláudio Franco de Souza - Rio de Janeiro: Faculdades Ibmec, 2009. Dissertação de Mestrado Profissionalizante apresentada ao Programa de Pós-Graduação em Administração das Faculdades Ibmec, como requisito parcial necessário para a obtenção do título de Mestre em Administração. Área de concentração: Administração geral. 1. Decisões de investimento. 2. Mercado de combustíveis. 3. Negociação. 4. Índices financeiros.

v

DEDICATÓRIA

Dedico este trabalho à minha esposa, Ana Paula, pelo seu amor, seu apoio, incentivo e sua infinita paciência durante esta empreitada, que consumiu grande parte do tempo que seria dedicado ao nosso convívio.

vi

AGRADECIMENTOS

Agradeço à minha Mãe. Por tudo. Impossível traduzir em palavras sua falta, impossível

agradecer uma vida de dedicação...

Agradeço à Isabella Van Oppen, por ser a pessoa que é. Sua confiança em mim e em meu

trabalho viabilizaram este curso.

Agradeço à Chevron Brasil e a meus colegas de trabalho.

Ao Prof. Autran pela atenção e orientação durante o curso.

Sem Deus nada existiria.

vii

RESUMO

O presente trabalho pretende descrever a ligação entre negociação e decisão de investimento

via orçamentação de capital em postos de serviço no mercado de distribuição de combustíveis

brasileiro, destacando o impacto dos vieses de comportamento no processo. Baseia-se em uma

empresa distribuidora de combustíveis, que não será identificada, e tem como cenário o

processo de negociação entre os representantes da Empresa e os revendedores, culminando

com a decisão de investimento. Será demonstrada ainda uma ferramenta – o Gráfico de

Qualidade de Decisão - cujo objetivo é avaliar a qualidade de uma decisão, mas que, neste

trabalho, também terá por objetivo identificar vieses de comportamento apresentados pelos

indivíduos envolvidos no processo, incluindo observações de como estes indivíduos,

profissionais experimentados, reagem a experimentos feitos anteriormente com estudantes.

No computo final, as observações feitas confirmaram, salvo algumas exceções que são

comentadas no texto, os resultados de testes de laboratório sobre vieses de comportamento, o

que sugere a necessidade de se implementar uma técnica que identifique os problemas, antes

que afetem os resultados e processos das empresas, seja no que tange à análise de

investimento ou ao processo de negociação. No que diz respeito à análise de investimento e

ao processo de negociação, foi feita uma revisão da literatura de ambos e citados exemplos

que os contextualizam no mercado em questão.

Palavras Chave: Mercado de Combustível. Negociação. Índices Financeiros.

viii

ABSTRACT

The present dissertation aims to describe the link between negotiation and investment

decisions through capital budgeting techniques in service stations in the Brazilian market of

fuel distribution (downstream), highlighting the impact of cognitive biases on the process. It is

based on a major oil company, which is not identified, and has as scenario the negotiations

between the company representatives and its retailers with the subsequent investment

decision. It will also be showed a tool – Decision Quality Spider - whose original target is to

assess the quality of a decision, but in this paper has also the objective of recognizing biases

that are presented by the people involved in the process including observations on how these

individuals, experienced professionals, react when exposed to experiments already performed

with students. These observations ultimately resulted in the confirmation of previous results,

despite some deviations also commented in the text below, which suggests the need for

implementation of a technique capable of identifying problems before they reach the

company’s results or processes, be it either in the investment analysis sector or in the

negotiation process. With respect to the investment decision through capital budgeting

techniques and to the negotiation process, it is also provided a review of the literature of both

items and cited examples that contextualize the literature in the market under study.

Key Words: Downstream. Negotiation. Capital Budgeting.

ix

LISTA DE FIGURAS

Figura 1- Market-Share Sindicom............................................................................................18 Figura 2- Fluxo Simplificado de Atividades ............................................................................24 Figura 3- Ambiente Externo e Ambiente Interno.....................................................................25 Figura 4- Influências sobre Negociadores e Analistas .............................................................29 Figura 5- Margem Total ...........................................................................................................34 Figura 6- Quadro Exemplo Priorização de Projetos.................................................................52 Figura 7- Modelo Analítico e Simplificado de Tomada de Decisão ........................................67 Figura 8- Gráfico de Qualidade de Decisão .............................................................................69 Figura 9- Gráfico de Qualidade de Decisão - Exemplo de Utilização .....................................88

x

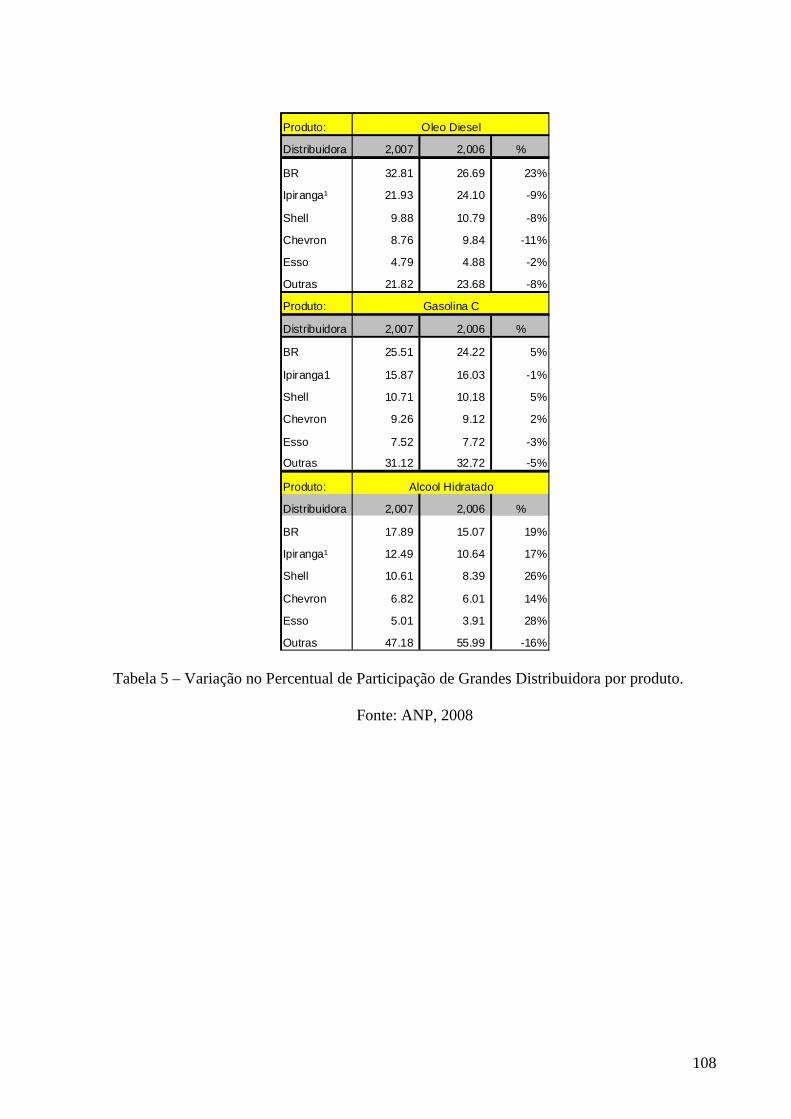

LISTA DE TABELAS Tabela 1 – Dados Gerais do Mercado Brasileiro de Combustíveis..........................................11 Tabela 2 – Análise de Alternativas...........................................................................................91 Tabela 3 – Análise de Oferta Revendedor................................................................................92 Tabela 4 – Evolução das vendas de combustível por produto (2000 a 2008) ........................107 Tabela 5 – Variação no Percentual de Participação de Grandes Distribuidora por produto. .108 Tabela 6 – Variação por estado e por ano e percentual por estado entre 2007 e 2006..........109

xi

LISTA DE ABREVIATURAS

AMD Apoio Multicritério à Decisão ou Multiple Criteria Decision Making

ANP Agência Nacional de Petróleo, Gás Natural e Biocombustíveis

BATNA Best Alternative for a Negotiated Agreement ou Melhor Alternativa para um

Acordo Negociado

EVA Economic Value Added

FCD Fluxo de Caixa Descontado

KM Quilômetro

NDM Naturalistic Decision-Making

OECD Organisation for Economic Cooperation and Development

Payback Período de Retorno de Investimento

Sindicom Sindicato Nacional das Empresas Distribuidoras de Combustíveis e

Lubrificantes (www.sindicom.com.br)

xii

TIR Taxa Interna de Retorno

VPL Valor Presente Liquido

WACC: Weighted Average Cost of Capital ou Custo Médio Ponderado de Capital

ZOPA Zone of Possible Agreement ou Zona de Possibilidade de Acordo

xiii

SUMÁRIO

1 INTRODUÇÃO.....................................................................................................1

2 JUSTIFICATIVA E OBJETIVOS.......................... ................................................4

3 METODOLOGIA ........................................ ..........................................................8

4 O AMBIENTE DE NEGÓCIOS ............................. .............................................10

4.1 Relações Contratuais ............................................................................................................................ 12

4.2 Análise de Mercado............................................................................................................................... 14 4.2.1 Rivalidade entre os Concorrentes....................................................................................................... 14 4.2.2 Poder de Negociação dos Fornecedores ............................................................................................. 15 4.2.3 Ameaça de Novos Entrantes............................................................................................................... 15 4.2.4 Ameaça de Produtos ou Serviços Substitutos..................................................................................... 16 4.2.5 Poder de Negociação dos Clientes...................................................................................................... 17

4.3 Negociação de Contratos ...................................................................................................................... 18

5 TOMADA DE DECISÃO, NEGOCIAÇÃO E ANÁLISE DE INVESTIM ENTO....23

5.1 Tomada de Decisão e Alternativas....................................................................................................... 23

5.2 Visão Sistêmica...................................................................................................................................... 24 5.2.1 Fluxo de Aprovação de Projetos......................................................................................................... 24 5.2.2 Enfoque Sistêmico.............................................................................................................................. 25 • Meio Ambiente ....................................................................................................................................... 26 • Entradas ou Insumos (recursos) .............................................................................................................. 27 • Saídas (resultados ou produtos)............................................................................................................... 27 • Processos, Subsistemas e Modelos.......................................................................................................... 27

5.3 Decisões em Grupo e Correlação entre Negociação e Decisão .......................................................... 29

5.4 Correlação entre Negociação e Análise de Investimento ................................................................... 30

5.5 Negociação ............................................................................................................................................. 31 5.5.1 Negociação por Princípios.................................................................................................................. 31 5.5.2 Análise de Negociação ....................................................................................................................... 32 5.5.3 A Questão da Obtenção de Informação.............................................................................................. 34

xiv

5.5.4 Governança Corporativa: Questões Éticas e Negociação................................................................... 37

5.6 Análise de Investimento ........................................................................................................................ 38 5.6.1 Fluxo de Caixa Descontado (FCD) .................................................................................................... 39 5.6.2 Outros Métodos de Análise de Investimento...................................................................................... 48

5.7 Captura de Itens Não Financeiros ....................................................................................................... 50 5.7.1 Relação de Itens Qualitativos ............................................................................................................. 53

5.8 Teoria dos Jogos.................................................................................................................................... 57

5.9 Conexão entre Ambiente de Negócios, Negociação e Investimento ............................................... 59

5.10 Satisficing ............................................................................................................................................... 64

6 PROCESSO DE TOMADA DE DECISÃO...................... ...................................66

6.1 A Ferramenta ........................................................................................................................................ 67 6.1.1 Perspectiva Apropriada ...................................................................................................................... 69 6.1.2 Alternativas Criativas e Exeqüíveis.................................................................................................... 70 6.1.3 Informações Significativas e Confiáveis ............................................................................................ 70 6.1.4 Valores Claros e segurança sobre o que está se abrindo mão ou trocando......................................... 70 6.1.5 Argumentação e lógica correta........................................................................................................... 70 6.1.6 Comprometimento para agir............................................................................................................... 71

6.2 Desconfirmando Informações .............................................................................................................. 71

7 QUALIDADE DE DECISÃO E VIÉS DE COMPORTAMENTO ....... ..................73

7.1 Perspectiva Apropriada........................................................................................................................ 74

7.2 Informações Significativas e Confiáveis .............................................................................................. 75

7.3 Argumentação e Lógica Correta.......................................................................................................... 77

8 CASO “ÓLEO I” ...................................... ..........................................................79

8.1 Resumo da Situação .............................................................................................................................. 79

8.2 Análise do Caso ..................................................................................................................................... 83

8.3 Utilizando o Gráfico De Qualidade de Decisão................................................................................... 84 8.3.1 Perspectiva Apropriada ...................................................................................................................... 84 8.3.2 Alternativas Criativas e Exeqüíveis.................................................................................................... 84 8.3.3 Informações Significativas e Confiáveis: ........................................................................................... 85 8.3.4 Valores Claros e Segurança sobre o que se está Abrindo Mão ou Trocando: .................................... 86 8.3.5 Argumentação e Lógica Correta:........................................................................................................ 86 8.3.6 Comprometimento para Agir:............................................................................................................. 87

8.4 Revisando o Caso .................................................................................................................................. 89

8.5 O Novo Posto ......................................................................................................................................... 89

8.6 Análise de Alternativas ......................................................................................................................... 90

9 CONCLUSÕES..................................................................................................94

xv

10 RECOMENDAÇÕES PARA PESQUISAS FUTURAS............... ....................97

REFERÊNCIAS BIBLIOGRÁFICAS......................... ................................................99

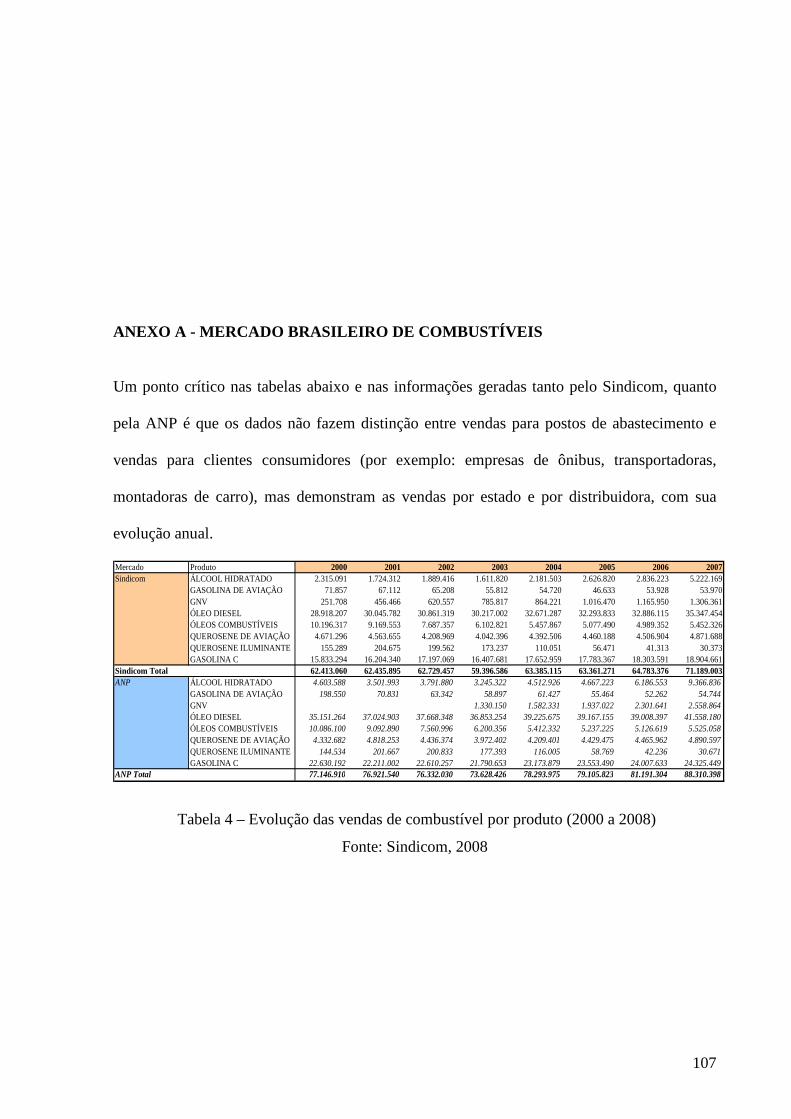

ANEXO A - MERCADO BRASILEIRO DE COMBUSTÍVEIS ....... ..........................107

ANEXO B - HISTÓRICO DO MERCADO DE COMBUSTÍVEIS NO B RASIL ........111

1

1 INTRODUÇÃO

Dados os sucessivos processos de reorganização sofridos pelas empresas nos últimos anos,

principalmente com a evolução da capacidade de processamento de computadores pessoais,

tecnologias de comunicação e internet, as empresas acabaram por eliminar níveis funcionais

diversos, e seus funcionários, principalmente os de grandes corporações, passaram a ter maior

independência de suas gerências diretas e a trabalhar com áreas geograficamente maiores e

mais dispersas.

Por outro lado, no mercado que serve de contexto para este trabalho, ao término de um

contrato, os revendedores têm três possibilidades: (i) renová-lo com a mesma distribuidora,

(ii) mudar de distribuidora, ou (iii) implementar sua própria marca.

Partindo desta condição, todas as renovações de contrato ou novos contratos conseguidos pela

distribuidora demandam um processo de negociação em duas direções: (i) externo, com o

cliente, e (ii) interno, para a aprovação do contrato, normalmente associado a algum

investimento.

Os profissionais que negociam diretamente com os clientes têm, portanto, a capacidade de

influir decisivamente na conclusão de uma negociação e, assim sendo, o objetivo desta

dissertação é fazer uma ponte entre o processo de negociação, com suas técnicas, e a decisão

2

final de investimento. Outra consideração deste trabalho é a questão dos vieses cognitivos de

comportamento, comuns ao ser humano, e, portanto ao dia a dia de qualquer organização,

visto que influenciam diretamente seu resultado em virtude de seu poder sobre o processo

decisório, mais especificamente sobre a qualidade do processo de decisão.

Quando uma empresa, representada por um funcionário encarregado de uma negociação,

identifica uma oportunidade de renovar um contrato antigo ou de negociar um novo contrato

para o qual será necessário, por exemplo, um desembolso de caixa ou aquisição de

equipamentos, além das incertezas inerentes ao processo de investimento propriamente dito,

ainda se fazem presentes os riscos associados ao excesso (ou falta) de cuidado na hora da

negociação, excesso (ou falta) de confiança, preconceito em relação a novas idéias ou idéias

pré-concebidas acerca de um determinado cliente ou ponto de vendas.

O risco proveniente de percepções, preconceitos, ou qualquer tipo de viés de comportamento

apresentado por um profissional dificilmente é medido em termos quantitativos, tornando

subjetiva qualquer avaliação (DAMODARAN, 2003).

Considerando que o fluxo de aprovação de um projeto se origine na identificação de uma

oportunidade que pode estar distante de qualquer um dos atores da decisão (GOMES,

GOMES & ALMEIDA, 2006) e prossegue através de uma negociação entre as partes

envolvidas, conforme destacado acima, qualquer negociador tem o poder, independente de

seu nível hierárquico ou até de sua intenção racional, de recusar ou perder um projeto na sua

raiz ou durante os primeiros estágios de negociação, antes mesmo de percorrido o caminho

necessário até a pessoa com poder efetivo de aprová-lo ou recusá-lo.

3

Tais oportunidades são parte crítica do planejamento e do sucesso de qualquer empresa à

medida que garantem a correta aplicação de seus fluxos de caixa, e, portanto, suas

expectativas futuras de receita.

A identificação destes vieses e a subseqüente colocação deste assunto na pauta da empresa

podem contribuir para:

• Gerar políticas internas, como, por exemplo, de treinamento intenso em negociação e

análise de negociação;

• O desenvolvimento de uma fórmula (filtros e/ou processos) que permita aos

funcionários “desconfirmar” situações (RUSSO, SCHOEMAKER & HITTLEMAN,

2002);

• Conscientizar os funcionários do risco que Simon (1997) denomina “satisficing”, que

seria o ato de procurarem um curso de ação que seja satisfatório ou bom o suficiente

(SIMON, 1997), e se satisfazerem com uma solução rápida e cômoda, mas não

necessariamente a melhor para a empresa em situações complexas como, por

exemplo, impasses surgidos no decorrer de negociações.

4

2 JUSTIFICATIVA E OBJETIVOS

Neste trabalho serão estudados os processos de negociação e de análise de investimento no

mercado nacional de distribuição de combustíveis. As características deste processo requerem

que sejam feitas dois tipos de análise, sendo (a) o ambiente externo à empresa, composto

pelas relações e negociações com os revendedores e (b) o aspecto interno, que são

negociações dentro das áreas ou departamentos da empresa encarregados dos trâmites e

análises para a aprovação dos projetos.

Projeto, neste contexto, é definido como uma negociação feita com um revendedor e/ou um

terceiro envolvendo um contrato e algum tipo de investimento, conforme será detalhado mais

a frente no texto.

Este mercado merece atenção pelo impacto econômico que causa não somente em nosso país,

mas também em outras nações, especialmente nas que são susceptíveis às variações

internacionais do preço do barril de petróleo ou que não são grandes exportadoras deste

combustível.

Este mercado é importante também pela sua presença em nosso cotidiano, já que parte

expressiva da população, especialmente nos grandes centros urbanos, se utiliza dos serviços

5

de postos de combustível por (i) necessidades profissionais, (ii) por motivos particulares, (iii)

por eventuais dificuldades com o transporte público.

Tal importância justifica o estudo, sendo o link a ser feito com a literatura sobre assuntos,

tanto como a negociação, como a análise de investimento, importante para balizar os

posicionamentos tomados pelos revendedores, assim como pelas empresas distribuidoras de

combustível.

Para adicionar dados objetivos ao exposto acima e demonstrar a relevância do mercado,

recorremos ao sitio na internet do Sindicom (Sindicato Nacional das Empresas Distribuidoras

de Combustíveis e Lubrificantes, 2008), onde se encontram os seguintes dados:

“POSTOS DE SERVIÇOS:

• 2,5 bilhões de operações de abastecimento de combustíveis ao ano;

• Faturamento anual de mais de R$ 162 bilhões;

• Arrecadação de tributos na ordem de R$ 52 bilhões/ano;

• Investimentos anuais de R$ 800 milhões;

• Mais de R$ 3 bilhões mobilizados na atividade;

• Gerador de mais de 330 mil empregos diretos e indiretos.”

“LOJAS DE CONVENIÊNCIA:

• Média de 15 transações comerciais realizadas a cada segundo;

• Cerca de R$ 2,2 bilhões de faturamento;

6

• Mais de 500 milhões de transações/ano;

• Geração de mais de 185 mil empregos diretos e indiretos;

• Recolhimento acima de R$ 310 milhões de reais em impostos”

Além dos dados acima, outra característica importante deste mercado é que um lado

(empresas ou revendedores) depende do outro em função de restrições legais, que serão

comentadas posteriormente. Em decorrência disto, surge a necessidade de se negociar para

conseguir os melhores pontos de venda, sob a melhor condição financeira possível,

principalmente após a desregulamentação do mercado efetivada em 2002, após um período de

transição de cinco anos, iniciado em 1997 (Sindicom, 2008).

Considerando a importância tanto do processo de negociação quanto do processo de análise

de investimento para estas empresas, será feita uma conexão entre análise de investimento e o

processo de negociação, sendo que esta ligação se faz importante do ponto de vista do gestor

da empresa, mas não necessariamente da área financeira ou da área de negócios. Também

serão observados vieses cognitivos de comportamento no processo de negociação que afetam

a qualidade deste processo.

No que tange à qualidade, será utilizada a ferramenta “Gráfico de Qualidade de Decisão”

(HOWARD, 2007), a ser explicado no capítulo seis e exemplificado no capitulo oito, que

afere a qualidade de uma decisão já tomada ou a ser tomada. Ao longo da apresentação desta

ferramenta será feita uma associação desta com tipos específicos de vieses de comportamento,

visto que estes têm impacto no processo de negociação e, portanto, na qualidade de uma

decisão a ser tomada.

7

Em conjunto com a explicação sobre o gráfico de qualidade de decisão (HOWARD, 2007),

será feita a exposição do resultado de observações de como negociadores profissionais,

funcionários de uma grande empresa, reagem quando expostos a problemas que exemplificam

tipos de vieses de comportamento.

O nome da firma objeto deste estudo não será divulgado - será doravante denominada

“Empresa” - nem tampouco os resultados completos das observações feitas. Embora, de uma

maneira geral, os resultados tenham sido semelhantes aos reportados nos testes originais,

algumas respostas e comentários, no entanto, divergiram de maneira significativa dos

resultados originais e serão expostas.

As observações supracitadas objetivam responder às seguintes perguntas:

1. Negociadores profissionais estão sujeitos a vieses de comportamento?

2. Negociadores profissionais são susceptíveis a ancoragem?

3. Até que ponto as empresas podem ou devem conviver com vieses de

comportamento?

As respostas a estas perguntas, assim como as observações feitas, certamente não vão esgotar

o assunto, mas poderão contribuir para um melhor entendimento do que se passa com

profissionais, visto que já se conhece os resultados de testes de laboratório (TVERSKY &

KAHNEMAN, 1986) e até intuitivamente observa-se em situações diárias.

O capítulo oito do presente trabalho será voltado para um caso desenvolvido pelo autor com o

objetivo de exemplificar uma situação próxima à realidade, onde a utilização de análise de

negociação, bem como da aplicação da ferramenta, são descritas.

8

3 METODOLOGIA

As questões acima foram respondidas através da observação de como um ou mais grupos de

indivíduos que têm como atividade profissional o desafio de negociar em bases diárias

condições comerciais e, periodicamente, de investimento com os clientes da Empresa

estudada reagem quando expostos a alguns problemas, como os de número cinco e seis que

Tversky e Kahneman (1986) montaram em seus estudos.

As seguintes ações foram tomadas para essas observações:

1. Os participantes foram divididos em grupos, variando de 10 a 15 pessoas, por

critério de equipe (por exemplo: funcionários baseados na Região Norte do

Brasil);

2. Os participantes foram informados no começo das apresentações que por vezes

o nosso cérebro nos confunde e nos leva a erros não racionais, e que não se

trataria de qualquer tipo de avaliação deles como profissionais;

3. A exposição dos problemas foi feita em voz alta para o grupo com o apoio de

slides com a projeção do problema e as respostas, por sua vez, também foram

9

dadas em voz alta, sem qualquer seqüência de indivíduos especialmente

selecionada.

Certamente o formato apresenta uma limitação e, de antemão, foi visualizada a possibilidade

de efeito de pensamento de grupo, ou seja, uma resposta influenciar a próxima. Entretanto,

dadas às limitações enfrentadas pelo autor, este foi o formato adotado. Portanto, mesmo com

algum impacto do viés já citado (pensamento de grupo) foi observado também até que ponto

um indivíduo é capaz de influenciar o grupo, já que na prática são colegas de trabalho.

10

4 O AMBIENTE DE NEGÓCIOS

De acordo com Porter (1999), as principais forças que atuam nos mercados são:

• Poder de negociação dos fornecedores;

• Poder de negociação dos clientes;

• Ameaça de novos entrantes;

• Ameaça de produtos ou serviços substitutos;

• Rivalidade entre os Concorrentes.

Mas o foco deste trabalho é nas relações entre as empresas distribuidoras de combustível e os

revendedores, que são os proprietários ou arrendatários de postos de combustível,

representando o ambiente externo, e a decisão de investimento, que é um aspecto interno da

empresa.

No que tange às distribuidoras de combustível, as empresas associadas ao Sindicom -

Sindicato Nacional das Empresas Distribuidoras de Combustíveis e Lubrificantes

representam 46% da quantidade de postos de combustível, mas seu volume de vendas é de

11

aproximadamente 78% do volume vendido no Brasil (Sindicom A, 2008), o que representa

uma enorme penetração de mercado, aliada, ou mais provavelmente, gerada pela eficiência na

escolha dos postos que elas mantêm sob contrato. Os principais números do mercado estão

resumidos na tabela 1.

A Empresa cujos funcionários foram observados e que não será identificada está entre as

associadas ao Sindicom.

Mercado Fato

Nº Distribuidoras 230

Nº Postos 35.017

Sindicom 7 Empresas*

Postos Sindicom 16.322

Bandeira Branca 15.089

Outras Bandeiras 3.606

Vendas Totais 97.785.715M3

Sindicom Volume 78%

Sindicom Nº Postos 46%

* Shell, Esso, Texaco, Alesat, Ipiranga, BR e Repsol

Tabela 1 – Dados Gerais do Mercado Brasileiro de Combustíveis

Fonte: Sindicom A, 2008 e ANP, 2008

O restante dos postos, aproximadamente 54% da rede de postos de abastecimento no território

nacional, está dividido entre 224 pequenas distribuidoras e postos bandeira branca, que são

definidos pela Agência Nacional de Petróleo, Gás Natural e Biocombustíveis (ANP, 2008)

como aqueles que “optaram por não ter a marca comercial de qualquer distribuidor”, embora

devam “identificar, de forma destacada e de fácil visualização pelos consumidores, em cada

bomba abastecedora, o distribuidor fornecedor do respectivo combustível.”

12

4.1 RELAÇÕES CONTRATUAIS

As distribuidoras não são autorizadas a operar postos de combustíveis diretamente

(AMARAL & DELGADO, 2005), e, então, os tipos de contratos entre distribuidoras de

combustível e revendedores giram em função da propriedade do imóvel e do tipo de

comprometimento que as partes desejam.

Deve ser destacado que, uma vez firmado contrato com uma distribuidora, o revendedor

deverá comprar combustível desta com exclusividade (ANP, 2008). Entretanto, um

revendedor pode ter um contrato com uma empresa em um posto e com outra empresa em

outro posto, não havendo restrições com respeito a isso previstas em lei.

Em relação às modalidades de contrato, Amaral e Delgado (2005, p. 4), em uma análise

jurídica sobre a legalidade dos contratos entre distribuidores e revendedores, comentam que

há “obrigações de várias naturezas (compra e venda, comodato, financiamento, uso de

marca).” Isto é equivalente a dizer que seria possível haver um dos contratos abaixo, todos ou

alguma combinação, dependendo da negociação feita entre revendedor e distribuidora:

• Compra e venda de combustíveis;

• Comodato de equipamentos pertencentes à distribuidora;

• Financiamento – Um empréstimo para o Revendedor fazer o investimento necessário

no posto de combustível;

13

Mas, também há a questão da propriedade do imóvel, que não invalida os contratos acima,

mas pode incluir mais algumas variações:

• Imóvel de propriedade da distribuidora.

Neste caso, assina-se um contrato de locação com o revendedor. O revendedor paga

aluguel e compra desta distribuidora o combustível que revenderá.

• Imóvel de propriedade do revendedor.

Neste caso, assina-se um contrato com a distribuidora no qual o revendedor se

compromete a comprar, por um determinado período, daquela distribuidora, cuja

marca caracterizará o posto.

Existem diversas possibilidades de modalidades de investimento, variando de uma

simples pintura no imóvel até contratos de longo prazo - os contratos podem chegar a

10, 15 ou até mesmo 20 anos, embora atualmente estes prazos estejam se reduzindo -

envolvendo valores expressivos, seja via empréstimo de recursos financeiros, compra

e instalação de equipamentos no posto, benfeitorias no imóvel ou mesmo investimento

à fundo perdido, ou seja, um investimento em dinheiro a ser utilizado pelo revendedor

no negócio, seja como capital de giro ou em obras no posto (por exemplo: obras de

adequação às normas de meio-ambiente podem ter um custo expressivo) com a

contrapartida, legal inclusive, da compra exclusiva de combustíveis pela duração do

contrato.

14

• O imóvel pode pertencer a um terceiro, ou seja, não pertencer nem a distribuidora,

nem ao revendedor. Neste caso, a distribuidora ou o revendedor pode assinar um

contrato com o proprietário do imóvel. Havendo também a possibilidade de se fazer

ou não algum tipo de investimento, nos moldes descritos anteriormente.

4.2 ANÁLISE DE MERCADO

Apesar do foco deste trabalho não ser a análise do mercado de combustíveis, mas sim o

processo de negociação e de investimento, entende-se como necessário comentar os principais

movimentos do mercado e fazer uma análise, ainda que superficial, das forças que atuam

sobre ele. Esta análise será feita sob a ótica de Porter (2008).

4.2.1 Rivalidade entre os Concorrentes

O problema mais grave para a indústria é a questão das práticas ilegais, notadamente

clonagem de postos (que é a reprodução dos principais elementos de uma marca conhecida

com uma diferença mínima, que não é perceptível aos olhos do consumidor), adulteração de

combustível, e/ou sonegação de impostos, que dão uma vantagem competitiva brutal, porém

ilegal, a quem as pratica.

No que se refere à competição dentro da legalidade, ou seja, sem adoção de práticas ilícitas,

deve ser estabelecida uma distinção entre a rivalidade na revenda para o consumidor final e a

rivalidade entre as distribuidoras.

No que tange à revenda, deve ser ressaltado que o preço de venda ao consumidor final é livre

e de responsabilidade do revendedor, sendo infrações a este aspecto reguladas pela lei de

formação de cartéis e/ou pelos órgãos de defesa do consumidor.

15

Entre as distribuidoras, os contratos são respeitados, mas há competição acirrada por

participação de mercado que inclui qualidade de serviços, lançamento de produtos,

treinamento de funcionários, programas de qualidade de combustível e campanhas de

marketing.

4.2.2 Poder de Negociação dos Fornecedores

Ao falar-se em fornecedores neste mercado, fala-se de Petrobras, a principal força do

mercado. Conforme seu próprio sítio na internet (www.petrobras.com.br – dentro do tópico:

perfil, área de atuação, abastecimento) diz:

“A Petrobras abastece quase toda a demanda do mercado brasileiro por derivados de

petróleo - cerca de 1.847 mil barris por dia - bpd de petróleo e LGN 370 mil barris de

gás natural”

Por esta afirmação pode-se ver que a Petrobras domina o mercado, deixando espaço apenas

para usinas produtoras de álcool (um não derivado de petróleo), que podem negociar contratos

e vendas de álcool hidratado direto com as distribuidoras.

4.2.3 Ameaça de Novos Entrantes

Em 2007 e 2008, o mercado presenciou um forte movimento de concentração com a entrada

do Grupo Ultra e do Grupo Cosan através de grandes aquisições (vide anexo), além da

compra da rede de postos Repsol pela empresa AleSat Combustíveis (Ale, 2008).

Estas aquisições alteraram o perfil do mercado, já que passou a existir um grande competidor

a menos, pois em 3 anos a marca Texaco será substituída pela marca Ipiranga no sul e sudeste

16

do país e, em 5 anos, nas demais regiões, conforme o acordo entre a empresa Chevron

(proprietária da marca Texaco) e o Grupo Ultra (IPIRANGA, 2008).

Neste novo contexto, a Petrobras Distribuidora passou a ter um rival mais próximo,

representado pelo Grupo Ultra quando computada a sua aquisição da rede de postos Texaco

em 2008, somada à parte adquirida da Ipiranga em 2007.

O Grupo Cosan, que adquiriu a rede de postos Esso em 2008 (Cosan, 2008) e é um grupo

produtor de álcool, mais precisamente o segundo maior do mundo, com produção de 1,57

bilhão de litros (Cosan, 2008), poderá ter uma vantagem competitiva por ter se verticalizado e

produzir um dos produtos que venderá a seus revendedores – álcool.

Ao final do ano de 2008, a empresa AleSat Combustíveis anunciou a aquisição da rede de 327

postos da Repsol, cuja marca será substituída até 2010 (ALESAT, 2009), o que reforça o

processo de consolidação do setor, embora sem o impacto das outras transações.

Dado que estas operações ocorreram em 2007 e 2008 quando, provavelmente, as empresas

ainda estejam se estruturando e aprendendo a lidar com suas novas realidades, deve-se esperar

o ano de 2009 que será crucial para se melhor entender quais serão os passos destas empresas

em termos de estratégia ou posicionamento de mercado.

4.2.4 Ameaça de Produtos ou Serviços Substitutos

Deve ser esclarecido que o “produto” em questão aqui não é o combustível vendido, mas sim

os postos de abastecimento. Neste sentido, não há ainda um produto, ou mais

apropriadamente, serviço substituto para a distribuição, ou para postos de combustíveis, em

17

que pese testes com carros elétricos ou movidos a hidrogênio, os quais caso se efetivem como

realidade, podem, mas não necessariamente farão alterações no local de abastecimento.

4.2.5 Poder de Negociação dos Clientes

Com exceção de situações específicas como a que será vista no capítulo 5, as principais

distribuidoras têm poder na sua relação com os revendedores, haja vista que estes são

inúmeros e pulverizados

No entanto, o posto não é obrigado a se associar a uma bandeira e pode buscar a melhor

condição comercial (por exemplo: preço e prazo) possível no mercado. Sua única obrigação

legal é identificar devidamente nas bombas de abastecimento, de acordo com as disposições

da ANP, a origem, ou seja, qual é o fornecedor daquele combustível (ANP, 2008).

Dado o último ponto acima, Porter (1999, p. 37) em seus comentários sobre “ações

estratégicas”, diz que “uma empresa pode melhorar sua postura estratégica encontrando

fornecedores ou compradores que possuam o menor poder para influenciá-la de forma

adversa”. E prossegue dizendo que “o mais comum é a empresa escolher para quem vai

vender - em outras palavras, seleção de comprador”.

Essa situação se repete no mercado em estudo, pois apesar de, por um lado, não haver uma

variedade efetiva de fornecedores dada à onipresença da Petrobras, por outro lado, a escolha

de compradores, ou seja, revendedores/postos de combustível é crítica. E o que se observa é

uma escolha criteriosa de parceiros feita pelas grandes empresas associadas ao Sindicom,

sendo isso comprovado pelo índice de participação combinada de mercado que é de 78%.

18

Considerando apenas o mercado formado por estas empresas, o chamado “mercado

sindicom”, a participação relativa de cada uma delas em 2007 é ilustrada pela figura 1 abaixo,

extraída do sitio do Sindicom na internet (Sindicom A, 2008).

Certamente, os dados consolidados de 2008 apresentarão uma distribuição diferente.

Figura 1- Market-Share Sindicom

Fonte: Sindicom A, 2008

4.3 NEGOCIAÇÃO DE CONTRATOS

Para atingir a participação de 78% citada anteriormente, faz-se necessário negociar. No

mercado de distribuição de combustíveis, os funcionários (conhecidos como, por exemplo,

vendedores, assessores ou representantes de vendas e aqui neste estudo chamados de

negociadores) das empresas distribuidoras de combustível e os revendedores interagem em

bases diárias para negociar condições comerciais (preços, reajuste de preços, prazos) e

também periodicamente quando do vencimento dos contratos.

19

Este quadro se refere ao que Raiffa, Richardson e Metcalfe (2007, p. 90) denominam de

repetitive game, pois as partes negociam freqüentemente, o que gera preocupação com a

reputação para negociações futuras, e, portanto, barganhas são feitas de forma mais

cooperativa (e honesta) que negociações com pessoas com as quais não se terá mais contato.

De acordo com a Teoria dos Jogos, as negociações de novos contratos ou renovações de

contratos seriam classificadas como “jogos finitos”, visto que se encerram com a decisão de

investimento ou assinatura do contrato, e as negociações diárias sobre condições comerciais

seriam classificados como “jogos infinitos”.

O momento que este trabalho busca analisar é o da negociação ou renegociação dos contratos,

pois nesta ocasião o revendedor tem a possibilidade de receber um investimento da empresa à

qual está ligado ou com a qual está negociando. Estes investimentos envolvem, ou podem

envolver:

• Fundos a serem investidos no negócio;

• Compra de equipamentos específicos para atender a necessidade daquele posto;

• Reformas completas ou reformas em maior/menor grau a serem arcadas pela

distribuidora em troca de um período, também negociável, de contrato.

Ainda neste momento, os concorrentes (outras distribuidoras, pequenas ou grandes) podem

procurar o revendedor com algum tipo de proposta, mas há ainda outra possibilidade, que

seria a de um posto bandeira branca iniciar uma negociação com alguma empresa ou várias ao

mesmo tempo.

20

Observando-se o anexo A, pode ser notado que há variações negativas no market-share das

distribuidoras e, em função destas variações, não seria exagero dizer-se que a vasta maioria

dos funcionários encarregados de negociação ou vendas neste mercado têm como objetivo

principal o aumento de volume de vendas, que é a principal medida de desempenho de um

posto, sendo que em algumas situações a própria manutenção dos níveis correntes já se

revelaria um desafio.

Por outro lado, grandes empresas em geral e, especificamente a estudada, têm seus limites de

investimento estabelecidos por níveis de autoridade, políticas internas e, principalmente,

ganhos mínimos, independente da forma como sejam medidos. Isso gera um limite de

investimento de, no mínimo, o seu custo de capital, mas que pode variar de acordo com o

volume envolvido, ou com a localização do ponto de vendas, já que algumas áreas

geográficas apresentam mais oportunidades de crescimento que outras – vide anexo A para

informações detalhadas sobre variações de volume entre estados, produtos e distribuidoras.

4.3.1 Comunicação entre Distribuidora e Revendedor

Considerando-se as dimensões continentais do Brasil, e levando-se em conta que as principais

empresas têm atuação nacional, devemos também tecer considerações sobre a questão da

comunicação entre empresa e cliente.

Na introdução deste estudo foram destacadas as atuais facilidades de comunicação e

tecnologia, fato este que nos remete a outro ponto que é a pluralidade de canais de

comunicação utilizados no contato entre as partes, visto que pode haver uma distância física

considerável entre eles. Isso se dá devido à dispersão dos postos e seus revendedores por um

lado e, por outro, a base onde estão localizados os negociadores pelo lado da distribuidora, o

21

que pode, ocasionalmente, acarretar em poucas visitas presenciais, ou em um espaço de tempo

considerável entre as visitas.

Esses vazios devem necessariamente ser compensados com outro tipo de contato, e para tanto,

pode-se dispor de chamadas telefônicas, trocas de e-mail, e até de mensagens de texto via

telefone celular, levando-nos a concluir que, intencionalmente ou não, os canais de

comunicação também podem ser considerados canais de negociação. Seja via uma página na

internet, e-mail, telefone fixo ou celular, o fato é que cada vez mais os assuntos são discutidos

e informações são trocadas sem contato visual.

Morris et al (2000) abordam a questão da comunicação durante o processo de negociação. De

acordo com esses autores, se por um lado o e-mail tem a vantagem de colocar ofertas

detalhadas de maneira direta e pensada, por outro, as pessoas ou destinatários podem ler

apenas partes do texto e ignorar pontos importantes, ou palavras chaves, ou ainda, se sentirem

insultadas com algum ponto.

Mas, talvez, o maior problema seja a falta de interação pessoal, ou como dizem, a “conversa

fiada”. Tem-se como exemplo a discussão sobre o jogo de futebol do dia anterior, ou seja,

icebreakers antes de se iniciar a negociação propriamente dita, que se não afetam diretamente

o resultado das negociações ao menos melhoram o convívio, o que torna as reuniões mais

naturais.

Em comunicações telefônicas, esse tipo de interação até pode ocorrer, porém, por telefone,

perde-se a capacidade de se interpretar a linguagem corporal da outra parte envolvida, o que é

uma das vantagens da interação presencial. No caso do e-mail existe também a possibilidade

22

de se manter a comunicação sem interferências e dada à praticidade, à facilidade e à rapidez

deste meio, ele é utilizado pesadamente.

23

5 TOMADA DE DECISÃO, NEGOCIAÇÃO E ANÁLISE DE INVESTIM ENTO

5.1 TOMADA DE DECISÃO E ALTERNATIVAS

Gomes, Gomes e Almeida (2006, p. 1) dizem que, “em sua dimensão mais básica, um

processo de tomada de decisão pode conceber-se como a eleição por parte de um centro

decisor (um indivíduo ou um grupo de indivíduos) da melhor alternativa entre as possíveis.”

No caso em estudo, em princípio não há propriamente uma escolha de alternativas no sentido

de projetos mutuamente excludentes, ou seja, o investimento em um posto não significa

automaticamente excluir investimento em outro, mas sim alternativas entre aceitar-se ou não

um projeto por seus próprios méritos e a decisão de partir para uma renegociação, ou ainda de

aprovar a proposta tal como foi recebida.

No entanto, analisando-se por uma perspectiva mais ampla, há sim uma escolha entre

projetos, à medida que os recursos são finitos e, nesse sentido, todos os projetos disputam

uma verba limitada.

Contudo, o processo de negociação, aprovação, assinatura de contratos, levantamento de

documentos e afins é relativamente longo, possibilitando à Empresa tempo para equacionar

suas prioridades.

24

5.2 VISÃO SISTÊMICA

Neste item será construída uma visão sistêmica dos processos tratados neste trabalho. A

construção desta visão sistêmica será gradativa e começará com a descrição do fluxo de

aprovação de projetos, prosseguindo com o enfoque sistêmico e os cinco elementos que

compõem um sistema, e culminará com um diagrama de influência que retrata as pressões

externas e internas sofridas por negociadores e analistas ao longo do processo.

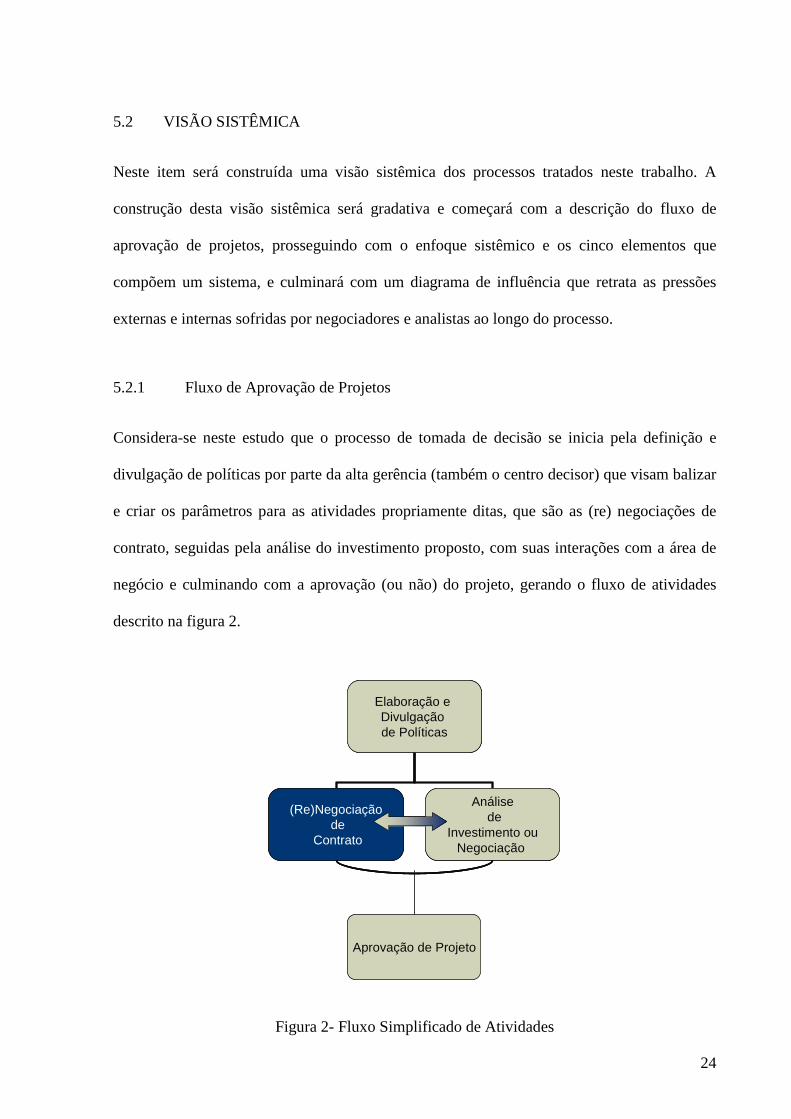

5.2.1 Fluxo de Aprovação de Projetos

Considera-se neste estudo que o processo de tomada de decisão se inicia pela definição e

divulgação de políticas por parte da alta gerência (também o centro decisor) que visam balizar

e criar os parâmetros para as atividades propriamente ditas, que são as (re) negociações de

contrato, seguidas pela análise do investimento proposto, com suas interações com a área de

negócio e culminando com a aprovação (ou não) do projeto, gerando o fluxo de atividades

descrito na figura 2.

Elaboração e Divulgação de Políticas

(Re)Negociaçãode

Contrato

Análisede

Investimento ou Negociação

Aprovação de Projeto

Elaboração e Divulgação de Políticas

(Re)Negociaçãode

Contrato

Análisede

Investimento ou Negociação

Elaboração e Divulgação de Políticas

(Re)Negociaçãode

Contrato

Análisede

Investimento ou Negociação

Aprovação de Projeto

Figura 2- Fluxo Simplificado de Atividades

25

Analisando-se a figura 2, pode ser observado que a área de análise de investimento está

colocada em paralelo à área de negociação, com uma seta para os dois lados, sugerindo assim

uma interação entre as áreas. Isso representa uma diferença em relação a uma parte da

literatura, especialmente alguns exemplos de casos da área financeira, que tendem a ignorar

aspectos negociais quando da análise de um investimento. A conexão com a fase seguinte,

que é a submissão do projeto para aprovação pelo centro decisor, é feita somente após as áreas

concordarem em fazê-lo.

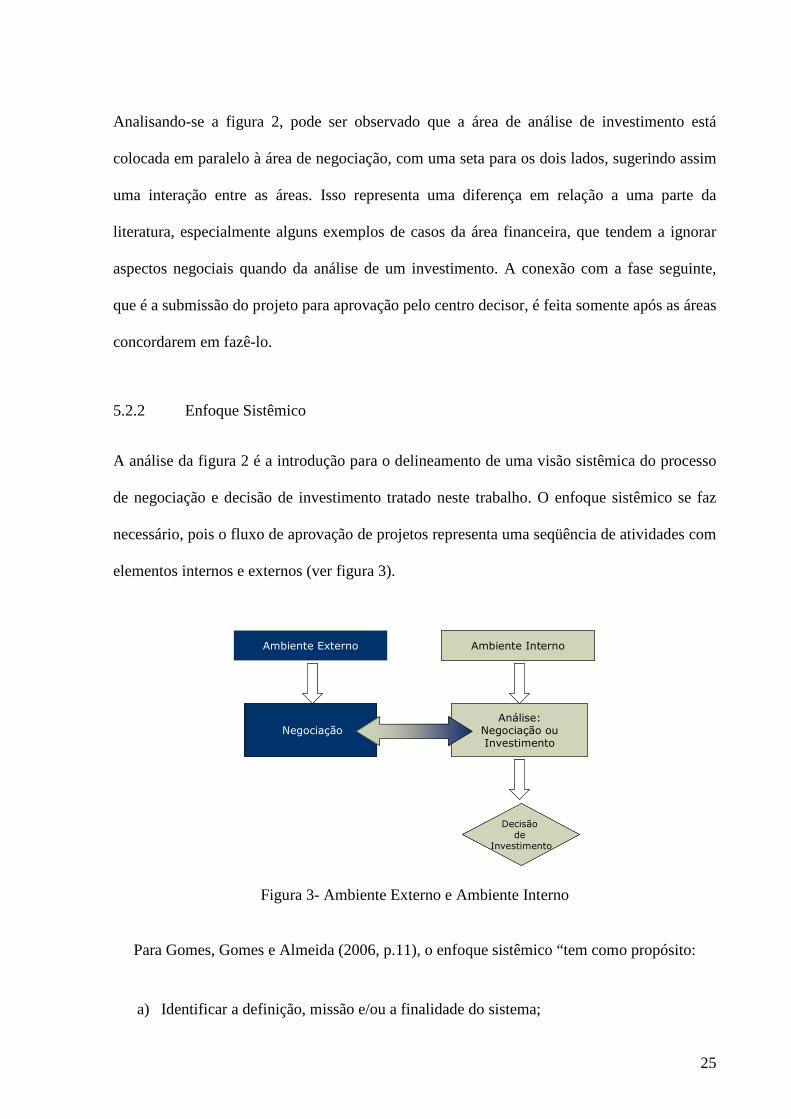

5.2.2 Enfoque Sistêmico

A análise da figura 2 é a introdução para o delineamento de uma visão sistêmica do processo

de negociação e decisão de investimento tratado neste trabalho. O enfoque sistêmico se faz

necessário, pois o fluxo de aprovação de projetos representa uma seqüência de atividades com

elementos internos e externos (ver figura 3).

Decisão de

Investimento

Ambiente Externo Ambiente Interno

NegociaçãoAnálise:

Negociação ou Investimento

Decisão de

Investimento

Ambiente Externo Ambiente Interno

NegociaçãoAnálise:

Negociação ou Investimento

Figura 3- Ambiente Externo e Ambiente Interno

Para Gomes, Gomes e Almeida (2006, p.11), o enfoque sistêmico “tem como propósito:

a) Identificar a definição, missão e/ou a finalidade do sistema;

26

b) Entender como os elementos do sistema interagem e influenciam-se para a realização

dos objetivos do sistema;

c) Utilizar modelo(s) para auxiliar(em) na identificação do(s) problema(s) correto(s).”

Neste sentido, ainda de acordo com Gomes, Gomes e Almeida (2006, p. 10), poderia ser

citada a seguinte conceituação de sistema: “conjunto de partes (elementos ou subsistemas),

interdependentes, que interagem de modo a atingir determinado fim, de acordo com um plano

ou princípio”.

De acordo com Gomes, Gomes e Almeida (2006, p 13) “um sistema tem cinco elementos”,

que serão apresentados a seguir e já adaptados para o contexto deste trabalho.

• Meio Ambiente

Poderia ser dito que as negociações com os revendedores, por envolverem um fator

externo, que são os próprios revendedores, fazem parte do meio ambiente. Também

poderiam ser incluídas no elemento meio ambiente as políticas e estratégias estabelecidas

pelo centro decisor, pois estas condicionam o funcionamento do sistema, assim como as

negociações internas entre negociadores e analistas que são comentadas neste capitulo 5.

Os vieses de comportamento citados neste trabalho também fazem parte do meio

ambiente, pois são independentes, e são fatores externos.

27

• Entradas ou Insumos (recursos)

Além dos recursos financeiros, pois como já foi visto anteriormente grande parte dos

projetos envolve algum tipo de investimento, os próprios negociadores são recursos do

sistema, pois detém o conhecimento específico de cada caso e conhecem pessoalmente as

partes com as quais estão negociando, detendo inúmeras informações que não

necessariamente são capturadas por outros sistemas.

• Saídas (resultados ou produtos)

De acordo com a definição de Gomes, Gomes e Almeida (2006, p. 13) “são as variáveis

resultantes, output”. O resultado esperado no contexto deste trabalho é uma decisão, que

pode ser (i) a aprovação do projeto, gerando um contrato assinado com o revendedor, ou

(ii) a recusa do projeto, ocasionando o encerramento das negociações. Poderia ter-se

também uma solicitação de renegociação ou revisão dos termos negociados, o que

reiniciaria o ciclo resultando em algum das duas possibilidades já expostas.

• Processos, Subsistemas e Modelos

O processo principal aqui seria a interação entre negociadores e analistas que transcorre

no ambiente interno da Empresa estando, portanto, “sob o controle do sistema” (GOMES,

GOMES & ALMEIDA, 2006, p. 13). Este processo também pode ser visto na seção 5.4

desta dissertação.

28

Controle e Realimentação – feedback

Este item tem como objetivo extrair informações de negociações passadas para melhorar

negociações futuras. No tópico “Itens Qualitativos”, que está incluso na seção 5.7 -

“Captura de Itens Não Financeiros”, há maiores comentários sobre lições aprendidas.

Considerados todos os pontos acima, teríamos a figura 4 abaixo, que contém parte expressiva

dos elementos tratados no trabalho e os resume em um diagrama de influências. Nesta figura

podemos observar:

• O Centro Decisor relacionado às estratégias e políticas, pois ele as elabora;

• O Centro Decisor relacionado ao processo de análise, pois em última análise este

processo gera um projeto que será submetido para sua apreciação e decisão (ver

figura 2);

• Os vieses de comportamento, incluindo-se os escolhidos para este trabalho, que

impactam os negociadores;

• Que negociadores e analistas apesar de discutirem e negociarem o mesmo assunto

sofrem influências distintas na execução de suas atividades, sendo que:

o Os analistas estão mais voltados para o ambiente interno. Por exemplo:

identificação/eliminação de vieses de comportamento, cumprimento de

políticas e estratégias;

29

o Os negociadores são impactados tanto pelo ambiente interno, em função,

por exemplo, de suas metas de venda, como também pelo ambiente

externo, no que tange à relação com os clientes.

Viés de Comportamento

Metasde

Venda

Clientes

Desconfirmar

Analistas

Projetos

Estratégias&

Políticas

Centro Decisor

Ancoragem

Raciocínio Lógico x Intuitivo

Frame

Negociadores

Satisficing

Qualidade de Decisão

Figura 4- Influências sobre Negociadores e Analistas

5.3 DECISÕES EM GRUPO E CORRELAÇÃO ENTRE NEGOCIAÇÃO E DECISÃO

Na figura 4 está implícito que o analista também se preocupa com a questão da negociação e

“empresta” sua capacidade e experiência analítica para este processo que está se

desenvolvendo, estando assim comprometido não somente com os aspectos específicos de sua

área, como por exemplo, cálculo ou análise de índices financeiros, mas também com o

sucesso do projeto como um todo, devendo, portanto, ter responsabilidade sobre os

desdobramentos do negócio.

30

Isto leva à conclusão de que antes de uma submissão para aprovação de um determinado

investimento ou projeto houve a decisão das áreas envolvidas em fazê-lo, o que significa que

existiu uma decisão tomada em grupo.

Moreira (1998, p. 64) comenta que “nas decisões em grupo, o consenso é obrigatório”, mas

consenso não implica em unanimidade, surgindo então a necessidade de se fazer concessões,

o que, por sua vez, acarreta em negociação, sendo esta, de maneira resumida, a dinâmica da

aprovação interna de um projeto.

Em vista de negociações internas, ou seja, com outras áreas da empresa, e externas, com os

revendedores, no contexto em que este trabalho é escrito faz-se necessário estabelecer quais

são as principais práticas de negociação, assim como as de análise de investimento.

No que tange à ligação entre negociação e decisão, Thompson (2005, p. 2) define negociação

da seguinte forma: negociação é um processo de tomada de decisão interpessoal necessário

quando não podemos atingir nossos objetivos por nós mesmos. Moreira (1998, p. 2), por sua

vez, conclui que “o processo da negociação e decisão alimenta-se das divergências entre os

dois lados, para criar as convergências de interesses entre os campos opostos”.

5.4 CORRELAÇÃO ENTRE NEGOCIAÇÃO E ANÁLISE DE INVESTIMENTO

A correlação entre negociação e análise de investimento é crucial para este trabalho, pois

independente do lado estritamente comercial de uma transação, há a questão financeira que

deve e é efetivamente levada em conta no processo decisório, além de aspectos não-

financeiros (que serão discutidos no item “Captura de Itens Não Financeiros”) e mais difíceis

de serem capturados, como a estratégia da empresa, por exemplo. Entretanto, a base de tudo

neste mercado é a negociação feita entre a empresa e o revendedor.

31

5.5 NEGOCIAÇÃO

5.5.1 Negociação por Princípios

Um dos métodos mais populares de negociação é o método de “Negociação por Princípios”

dada a sua aceitação por pessoas, empresas e teóricos do assunto. Este método foi

mundialmente popularizado pelo best seller, Getting to Yes, de Fisher e Ury (1991).

De acordo com esses autores, o método tem por objetivo (i) separar posições dos problemas,

(ii) focar nos interesses das partes, sejam elas quantas forem, (iii) gerar várias possibilidades

antes da decisão do que fazer, e (iv) insistir que o resultado seja baseado em objetivos

definidos (FISHER & URY, 1991).

Sebenius (1992) compara este método com o de Raiffa (1982), classificando esses objetivos

de rules of thumb, ou seja, métodos empíricos, por serem menos analíticos, já que Raiffa

(1982) utiliza, por exemplo, conceitos de Teoria dos Jogos para suas análises.

Leite (2004, p. 127) traduz da seguinte forma o pensamento em relação ao livro, independente

de seu sucesso comercial: “Como principal ponto fraco, tem uma abordagem por vezes

idealista, beirando a ingenuidade, mas ainda assim é recomendado como primeira leitura para

aqueles que estão iniciando seus passos em negociação.”.

Outra crítica ao livro, e também ao método é feita por Bazerman e Neale (1992, p. 1): nosso

trabalho mostra que em muitos casos, nenhum acordo é melhor do que chegar ao sim

(trocadilho com Getting to Yes, o título do livro no original em inglês).

32

5.5.2 Análise de Negociação

Independente do sucesso comercial do livro mencionado acima, na realidade o grande divisor

de águas na literatura sobre negociação foi a obra The Art and Science of Negotiation

(RAIFFA, 1982).

Sebenius (1992) afirma que se trata da primeira síntese completa do ramo de estudo de análise

de negociação, ou como Raiffa, Richardson e Metcalfe (2007, prefácio) disseram: Análise

Para Negociadores.

Outro comentário expressivo é o de Bazerman e Curhan (2000, p. 282): o foco de Raiffa

(1982) em providenciar o melhor conselho para um negociador focal foi o ponto-chave da

virada na pesquisa sobre negociação. Esta frase, escolhida por ser das mais representativas,

carrega alguns pontos interessantes como quando fala em “conselho” e subentende-se ai que

há uma análise e, obviamente, um analista, onde o negociador não é mais visto como um ser

solitário, embora seja ainda o ponto focal.

Esse aspecto se encaixa perfeitamente no contexto aqui apresentado, pois a autoridade do

negociador neste trabalho é limitada pela hierarquia, pela sua área funcional e, num nível mais

amplo, pelo desejo da empresa expresso por suas políticas e não necessariamente pelo que o

negociador propriamente dito considera o melhor para ele. A questão que surge de um

possível conflito entre os objetivos do negociador e os da empresa será vista posteriormente,

ainda no capítulo 5.

Bazerman e Curhan (2000) também comentam que o livro de Raiffa (1982) deixou intocada

algumas questões, principalmente aquelas relacionadas à pesquisa sobre decisões tomadas

com base no comportamento (Behavorial Decision Research). No entanto, há uma questão

33

cronológica a ser considerada, já que os próprios Bazerman e Curhan (2000) citam estudos

dos anos 1970, de Daniel Kahneman e Amos Tversky e anteriores, como os de Herbert Simon

nos anos 1950, incluídos no livro de Raiffa (1982).

Retomando-se o tema da negociação propriamente dita, Luecke (2003) apresenta dois tipos de

negociação: Distributivas e Integrativas, as quais serão detalhadas abaixo:

1. Negociações Distributivas:

Raiffa, Richardson e Metcalfe (2007, p. 97) consideram que negociações distributivas são as

negociações que se preocupam com a divisão de um único bem.

No contexto deste trabalho, podemos dizer que as negociações de preço entre distribuidoras e

postos de gasolina são distributivas, pois tratam da margem da cadeia de negócios que seria a

soma da margem na venda para o posto com a subseqüente revenda para o consumidor final.

Neste caso, há uma margem total (margem da distribuidora somada à margem do revendedor)

que será dividida entre o posto e a empresa, tendendo obviamente a ser muito maior para o

posto, quando analisada caso a caso.

Mas, o que leva à classificação deste tipo de situação como distributiva e a se classificar a

negociação dos termos como uma negociação distributiva é que para uma das partes, seja a

empresa ou o revendedor, aumentar sua participação, significará que a outra parte

necessariamente deverá ceder espaço, abrindo mão de parte da sua margem. A figura 5 abaixo

ilustra a descrição acima, mas não busca reproduzir qualquer situação real.

34

Figura 5- Margem Total

Nota: Este exemplo descarta o impacto de ações tomadas pela concorrência e supõe um

momento de estabilidade de preços, sendo este comentário necessário em função da

característica dinâmica do mercado em questão.

2. Negociações Integrativas:

Ainda de acordo com Raiffa, Richardson e Metcalfe (2007), as negociações integrativas são

aquelas em que as partes somam capacidades e recursos para gerar maior valor, o que parece

ser o caso das negociações ou renovações de contrato no caso dos postos de gasolina.

Murnighan et al (1999) ressalva que são raros os extremos, ou seja, os casos de negociações

estruturadas com características puramente integrativas ou puramente distributivas.

5.5.3 A Questão da Obtenção de Informação

As expressões a seguir, com as definições de Thompson (2005, p. 41 e 78), foram criadas para

representar os pontos críticos da negociação e são vastamente utilizadas na literatura.

Margem Total = Margem Distribuidora + Margem Revendedor

Margem da Distribuidora Margem do Revendedor

Margem Total = Margem Distribuidora + Margem Revendedor

35

Batna (Melhor Alternativa para um Acordo Negociado ou Best Alternative to a Negotiated

Agreement): É definido como as alternativas que um negociador tem fora da negociação em

que está envolvido.

Ponto de Reserva: É a quantificação do Batna de um negociador.

Zopa: (Zone of Possible Agreement ou Zona de Possibilidade de Acordo): É a região entre o

ponto de reserva de cada uma das partes.

Alguns autores também comentam sobre a importância de se pesquisar sobre o batna e o

ponto de reserva da outra parte (THOMPSON, 2005), o que implica em se conseguir

informação, e sobre este aspecto Bernstein (1996, p. 202) diz que:

“A informação de que você dispõe não é a informação que você deseja.

A informação que você deseja não é a informação que você necessita.

A informação que você necessita não é a informação que você consegue obter.

A informação que você consegue obter custa mais do que você deseja pagar.”

Seria possível ainda acrescentar que a fonte da informação pode ser perfeita sob o ponto de

vista da sua qualidade, mas inviável do ponto de vista ético ou legal. Portanto, pesquisar e

conseguir informação não são tarefas simples, nem em negociação e nem tampouco em

análise de investimento.

Porém, além de se ter que lidar com a incerteza, tem-se ainda que considerar o custo para se

conseguir uma informação, o que sugere que esse custo deva ser comparado com o resultado

36

final da operação de modo a se ter uma atitude racional. Mas, e mais importante ainda, as

atitudes devem ser éticas e devem se manter dentro de limites legais.

Outro aspecto amplamente defendido na teoria e em pesquisas sobre negociação é em relação

à troca ou ao compartilhar de informações e preferências, já que nem sempre os interesses das

partes são antagônicos.

Um revendedor, por exemplo, pode precisar fazer uma pintura no posto e o representante da

empresa pode estar preocupado com um banheiro que está sempre fora das melhores

condições de manutenção (ambas preocupações recorrentes neste mercado). Nesse contexto,

pequenas concessões podem surgir como gestos de boa vontade e acabam por “aumentar o

bolo”, ou seja, as vendas do posto, o que atende ao interesse das partes (empresa e

revendedor).

No entanto, à medida que uma das partes resolve partir para a revelação de preferências,

prosseguindo para um nível mais significativo, como por exemplo, a revelação de seu batna

ou do seu ponto de reserva, deve-se levar em conta que, conforme exposto por Sebenius

(1992), a melhor resposta para o outro lado, sob o ponto de vista de negociação, é não expor

as suas próprias preferências. Cria-se assim o que ele chama de Dilema do Negociador, uma

analogia ao Dilema do Prisioneiro, que, por sua vez, é uma referência à Teoria dos Jogos,

brevemente comentada no item 5.8.

Murnighan et al (1999) descrevem situação semelhante, mas a denominam “Dilema da

Informação” citando duas pesquisas nas quais, em ambos os casos, negociadores mais

experientes levaram vantagem quando ambas as partes disponibilizam informações sobre suas

preferências, em um contexto em que havia grandes incentivos em jogo.

37

5.5.4 Governança Corporativa: Questões Éticas e Negociação

Visto que este trabalho trata de negociação, análise e decisão de investimento que totalizam

milhões de reais por ano (Sindicom A, 2008), torna-se necessário comentar sobre como estas

atividades são ou poderiam ser reguladas dentro da empresa.

De acordo com a Organization for Economic Cooperation and Development (OECD) apud

Arjoon (2005), Governança Corporativa é:

O sistema pelo qual corporações são dirigidas e controladas. A estrutura de

Governança Corporativa especifica a distribuição de direitos e responsabilidades

entre diferentes participantes em uma organização, como o board, gerentes,

acionistas, e outros stakeholders, e cria regras e procedimentos para a tomada de

decisão em assuntos corporativos. Através disso, também provê a estrutura pela

qual os objetivos da empresa serão estabelecidos, e os meios para atingir esses

objetivos, assim como do monitoramento do desempenho.

O aspecto aqui focado é mais a questão ética e menos a questão legal no processo de

negociação, com repercussão tanto no âmbito interno da empresa, como no externo, no que

tange ao relacionamento com os clientes.

Alguns dos possíveis desdobramentos legais são discutidos em outras partes do texto, ao

mencionar-se órgãos de defesa do consumidor, ou a lei de formação de cartel, por exemplo.

Nem todas as ações podem ser qualificadas como ilegais, mas nem por isso podem ser

consideradas éticas. Por exemplo, não se poderia qualificar como ilegal o fato de um

negociador dar indícios ou deixar subentendido, porém não explícito, que seguirá um

38

determinado curso de ação que seria vantajoso para a outra parte, pois ele sempre pode alegar

uma mudança de orientação prevendo uma recusa futura pelas instâncias superiores. O que

está em questão é o aspecto ético desta atitude.

Arjoon (2005) diz que ações legais nem sempre ajudam a recuperar ou construir a confiança

perdida e diz também que, em diversos setores da sociedade, dilemas éticos são resolvidos

com base em reflexão pessoal ou valores próprios do tomador de decisão, que não

necessariamente sempre fazem parte da alta gerência das empresas.

Talvez, a solução para dilemas deste tipo seja a conscientização dos indivíduos sobre o

assunto, e a criação, efetivação e cobrança de utilização de mecanismos de governança

corporativa, conforme citados na definição acima.

No entanto, no que tange à relação entre os envolvidos em uma negociação quando não se

pode impingir ao outro uma atitude deste tipo, cada um deve se preocupar com seu próprio

comportamento e desenvolver mecanismos próprios para evitar prejuízos na negociação em

andamento e, conseqüentemente, nos resultados da empresa em nível mais macro, sem serem

considerados aqui os aspectos morais da situação.

5.6 ANÁLISE DE INVESTIMENTO

Utiliza-se aqui como metodologia de análise de investimento, e fator preponderante para a

tomada de decisão, o método de fluxo de caixa descontado, por (i) ser o método mais popular

de estudo de retorno entre grandes empresas, o que é comprovado pelos estudos expostos

abaixo, (ii) por ser a forma como a empresa em questão faz suas análises; e (iii) porque o

conceito de valor do dinheiro no tempo é amplamente aceito tanto por teóricos como por

39

executivos, independente de críticas aos índices gerados por este tipo de cálculo, resumidas

mais adiante.

5.6.1 Fluxo de Caixa Descontado (FCD)

De acordo com a definição de Damodaran (2003, p.11), o método de fluxo de caixa

descontado “relaciona o valor de um ativo ao valor presente dos fluxos de caixa futuros

esperados relativos àquele ativo.”,

Aplicando-se a definição acima ao trabalho aqui realizado equivale dizer que as expectativas

de venda futura de um posto de combustível com o qual a empresa está negociando e com a

qual pode vir a fazer algum investimento, descontada por uma taxa que reflita o custo de

capital da empresa menos o investimento a ser feito pela empresa, tem que gerar no mínimo:

• Valor Presente Líquido (VPL) superior a zero;

• Índice de lucratividade maior que 1;

• Taxa interna de retorno (TIR) maior que o próprio custo de capital

• Prazo de payback inferior a vida útil do projeto.

ESTUDOS SOBRE O FLUXO DE CAIXA DESCONTADO

Desde os anos 1960 são feitas pesquisas regulares sobre qual a forma que as Empresas

utilizam para analisar seus investimentos, qual a ferramenta de orçamentação de capital

favorita para elas e como é feita a estimativa do seu custo de capital.

40

Esses estudos consistem em se enviar um questionário para as empresas listadas na Fortune

1000, comparar qual a técnica mais utilizada (VPL, TIR, Payback, Índice de Lucratividade,

entre outras) e fazer uma análise estatística completa das respostas, cuja média histórica fica

em 20,5% (RYAN & RYAN, 2002).

Dentre estes estudos, o mais completo e recente é o de Ryan e Ryan (2002), que sumariza

todos os anteriores e aponta que, naquela ocasião - 2002, o VPL chegava a ser utilizado em

96% dos casos e a taxa interna de retorno em 92,1% das empresas.

Além do estudo de Ryan e Ryan (2002) que contou com 205 respostas, há também um mais

recente de Block (2005), que contou com 302 empresas. Este último é igualmente completo,

embora com foco diferente, e o autor diz que o fluxo de caixa descontado (baseado em VPL e

TIR) é quase universal (BLOCK, 2005, p. 60) e que nos anos 70 e 80 eram utilizados por 60%

a 80% das empresas respondentes (BLOCK, 2005). O estudo de Shall, Sundem, Geijsbeek

Junior (1978) falava em até 86% nos anos 70.

Por outro lado, Chen (2008) considera surpreendente que os estudos acima ignorem a

utilização de ferramentas não financeiras para decisão de investimento, apesar de já haver

críticas identificando este ponto na literatura sobre o assunto.

Chen (2008, p. 15) também comenta que firmas operando em mercados estáveis, com um

número limitado de produtos, relacionamentos simples e poucas oportunidades de

crescimento estão mais inclinadas a utilizar os índices gerados pelo FCD por os considerarem

mais úteis em função da capacidade de estimar os parâmetros.

41

Aplicando esta última frase ao mercado brasileiro de combustível, temos algumas

similaridades, pois:

• Há, na prática, um grande fornecedor para as empresas – Petrobras.

• Os produtos, ou seja, combustíveis vendidos em um posto são poucos: óleo diesel,

gasolina comum ou aditivada, álcool e gás natural;

• Para um crescimento expressivo e rápido é necessária a aquisição de outras empresas,

o que sucedeu recentemente (vide anexo B).

PRINCIPAIS CRÍTICAS

As principais críticas a este método se dividem em relação a: (i) os índices gerados, e (ii) o

método em si.

1. Críticas aos índices gerados:

No que tange aos índices normalmente gerados (VPL, TIR, Payback descontado, e Índice de

Lucratividade), apesar de sedimentados na cultura das empresas, de todo seu apelo intuitivo e

de na prática serem utilizados em conjunto (RYAN & RYAN, 2002), os comentários são de

que:

Valor Presente Liquido (VPL):

Apesar do conceito do valor do dinheiro no tempo estar mais do que estabelecido e ser

amplamente aceito tanto no meio acadêmico como no meio empresarial, o VPL, o favorito

dos acadêmicos e também das empresas (RYAN & RYAN, 2002), retorna valores

42

absolutos, ou seja, trata de maneira uniforme de todos os projetos sem levar em conta o

tamanho ou a relevância do investimento a ser feito, mas unicamente a riqueza gerada.

Exemplificando: supondo que tenhamos o mesmo VPL para dois postos de gasolina com

performance e características diferenciadas, porém um dos postos precisa passar por

reformas que requerem um investimento de $2 milhões, e o outro precisa passar por

reformas mais simples demandando um investimento de $700 mil. No caso de ser

necessário fazer escolhas que maximizem e/ou priorizem recursos e aplicá-las a este

exemplo, seria óbvio que o projeto que requer menor investimento levaria vantagem em

relação ao de maior investimento. O VPL quando analisado isoladamente não é capaz de

apontar isso. Obviamente, este exemplo se restringe ao tamanho do investimento.

Payback (prazo de retorno de investimento):

Segundo Brealey, Myers e Marcus (2002, p.180),

“talvez os gerentes prefiram projetos com retornos rápidos mesmo

quando esses têm VPL mais baixos porque eles acreditam que lucros

mais rápidos significam promoções mais rápidas”.

Nesta afirmativa já está implícita a principal crítica ao payback que é a de capturar os

fluxos de caixa somente até o momento em que acontece, deixando um período de tempo,

que pode ser significativo, fora de seus cálculos. Mas ainda há mais criticas:

• De que considera igual dois projetos que tenham o mesmo prazo de payback,

independe do valor (VPL) que agregam para a Empresa (BREALEY, MYERS &

MARCUS, 2002);

43

• De que tende a criar um viés na empresa por aceitar projetos de retorno mais rápidos

em detrimento a projetos de longo prazo (BREALEY, MYERS & MARCUS, 2002).

Neste ponto, pode-se argumentar que, caso dois projetos retornem o mesmo prazo de

payback, o escolhido seria o de vida útil mais longa, mas a réplica seria que, assim

como no exemplo do VPL, ele isoladamente não identificaria este ponto.

• De que ignora o valor do dinheiro no tempo (BOYLE & GUTHRIE, 2006). Esta

terceira crítica se refere à metodologia de cálculo, muito popular no passado (RYAN

& RYAN, 2002), que não leva em conta o valor do dinheiro no tempo. Essa situação é

contornada com o cálculo do payback descontado, que leva em conta o desconto pelo

custo de capital. Mas isso não resolve o problema principal que é não considerar os

fluxos de caixa após a data em que acontece.