Embed Size (px)

Citation preview

Associa a participação de cada um ao crescimento de todos.

O Sicoob Credijustra é assim:

2013Relatório de Gestão O Sicoob é assim.2013Relatório de Gestão O Sicoob é assim.

2

Associado ao que há de melhor. Associado a você.

2013Relatório de Gestão

2013Relatório de Gestão O Sicoob é assim.2013Relatório de Gestão O Sicoob é assim.

4

Mensagem do Conselho de Administração

07 Mensagem da Diretoria Executiva

09 2013 em Resumo

11 Desempenho dos Negócios

14 Balanços Patrimoniais 26

Demonstrações Contábeis

Demonstrações das Sobras 30Fluxo de Caixa 32Mutações do Patrimônio 34

Notas Explicativas às Demonstrações 36

Relatório e Parecer Conselho Fiscal 57Equipe Gestora 58Declaração dos Diretores do Sicoob Credijustra 59Manifestação do Conselho de Administração 59

Estrutura de Gerenciamento de Risco 51Relatório e Parecer Auditoria Independente 54

Sumário

O Sicoob Credijustra é assim: Associa os melhores resultados financeiros a grandes valores da vida.

7

O compromisso do Conselho de Administração do Sicoob Credijustra em realizar uma gestão voltada para o aprimoramento contínuo do estilo de administrar nossa Cooperativa culmina nos resultados expressivos que você verá neste Relatório de Gestão. E quando me refiro a resultados, não me restrinjo a números apenas. Falo de conquistas, de evolução, e da maneira de cuidar do que é nosso.

O ciclo que se encerra agora deixou portas abertas para novas possibilidades. O Planejamento Estratégico, destaque na construção dos projetos de consolidação de uma nova política de governança, definiu os desafios e o plano de ações para 2014/2016, voltados para consolidar o alinhamento, a sinergia e a solidariedade em nossa Cooperativa.

Temos a convicção de que as vantagens oferecidas a todos os Cooperados no dia a dia de nossas atividades, a primazia do atendimento em nossos postos e o esforço concentrado para satisfazer as necessidades de nosso público fazem da nossa Cooperativa a melhor alternativa para a vida financeira de nossos Associados.

Somos uma sociedade de pessoas e, portanto, é preciso ter consciência de que a responsabilidade e o mérito por fazer desta Cooperativa um instrumento para o bem coletivo é de cada um de nós. A função do Conselho foi, exclusivamente, estabelecer as diretrizes com as quais a Diretoria Executiva e todo o corpo de colaboradores nos guiaram neste período, e a quem também devemos nosso muito obrigado.

Temos muitos desafios pela frente. E só podemos vencê-los porque estamos juntos. Fale com seu colega, divulgue a nossa Cooperativa. Você é a maior força que nós temos.

A você que elegeu o Sicoob Credijustra como sua instituição financeira o nosso agradecimento.

Newton José Cunha BrumPresidente do Conselho de Administração

Mensagem do Conselho de Administração

2013Relatório de Gestão O Sicoob é assim.

9

Mensagem da DiretoriaChegou o momento de agradecer a todos os Cooperados pelo excelente

desempenho da nossa Cooperativa. O sucesso alcançado é fruto do empenho

de cada Cooperado em divulgar o Sicoob Credijustra aos colegas e convencê-

los de somar esforços conosco.

Nossos colaboradores continuam fazendo a diferença, com um atendimento

de qualidade muito acima daquele oferecido pelos Bancos.

Caminhamos para o nosso vigésimo terceiro aniversário, já são mais de duas

décadas de conquistas e agregação de novos produtos e serviços ao que já

era oferecido pela Cooperativa.

Continue divulgando e trazendo novos Cooperados para o Sicoob Credijustra,

vamos levar nossa experiência de sucesso para o maior número de amigos.

Saudações Cooperativistas.

Francisco de Assis Teixeira Leal

Diretor Presidente.

2013Relatório de Gestão O Sicoob é assim.

11

2013 em ResumoO Sicoob Credijustra celebra mais um exercício que superou todos os bons exercícios, oferecendo ainda mais solidez e segurança aos seus mais de 2800 Cooperados. O ano de 2013 foi um período de avanços, em seus 23 anos de existência, o Sicoob Credijustra vem seguindo uma trajetória sempre ascendente tanto em termos quantitativos quanto qualitativos.

Nesse exercício vários fatores contribuíram para essa evolução, os quais destacamos: a gestão dinâmina, que possibilitou um melhor acompanhamento do mercado, a intensificação de oferta de produtos e serviços, a busca por novos públicos e a constante qualificação dos colaboradores. Outro ponto importante foi a realização dos eventos: Compartilhar e Oficina de Planejamento Estratégico.

O 1º Compartilhar, intercâmbio de superintendentes e gerentes, proporcionou uma troca de conhecimento entre dirigentes, superintendentes e gerentes. No evento, todos tiveram a oportunidade para expor dificuldades e compartilhar soluções, isso além de melhorar os processos contribui para a padronização dos postos de atendimento.

A Oficina de Planejamento possibilitou a participação dos delegados ao processo de diagnóstico da Cooperativa. O que garante a elaboração do Planejamento Estratégico alinhado às necessidades dos Cooperados e ao Plano Estratégico do Sistema Sicoob. Esse foi um importante passo para garantir a evolução da nossa Cooperativa.

Agradecemos a cada Cooperado, a cada parceiro de negócio e a cada funcionário por todas as contribuições dadas em 2013. Em 2014, queremos estar junto com você, associando nosso sucesso às suas vitórias.

A gente sabe que, somando forças, crescemos mais.

2013Relatório de Gestão O Sicoob é assim.

Campanha produzida com a participação de associados do

Sicoob, pessoas que já usufruem do que existe de melhor em

soluções financeiras.

O Sicoob é assim: Associa uma linha completa de produtos e serviços a grandes valores da vida.

2013Relatório de Gestão O Sicoob é assim.2013Relatório de Gestão O Sicoob é assim.

14

Desempenho nos Negócios(expresso em reais)

5.000.000

25.000.000

45.000.000

65.000.000

85.000.000

0

Ativos

84.838.21320

13

2010

45.7

73.8

40

2011

54.8

05.9

93

2012

61.9

60.3

54

2009

46.8

39.4

58

15

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

Depósitos a Vista

2012

4.934.28920

13

2010

2.14

8.04

4

2011

4.50

6.67

2

2009

2.46

4.16

9

3.95

9.26

2

2013Relatório de Gestão O Sicoob é assim.

2013Relatório de Gestão O Sicoob é assim.2013Relatório de Gestão O Sicoob é assim.

16

10.000.000

20.000.000

30.000.000

40.000.000

0

Depósitos a Prazo

39.375.301

2013

2009

23.3

45.0

56

2010

23.1

62.0

35

2011

27.6

97.7

90

2012

30.2

53.7

59

17

15.000.000

5.000.000

10.000.000

20.000.000

25.000.000

0

Patrimônio Líquido

24.254.077

2013

2009

15.7

55.0

44

2010

17.8

97.0

96

2011

18.6

55.9

12

2012

20.8

11.0

87

2013Relatório de Gestão O Sicoob é assim.

2013Relatório de Gestão O Sicoob é assim.2013Relatório de Gestão O Sicoob é assim.

18

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

0

13.967.310

2013

2009

10.4

54.2

48

2010

11.1

91.1

16

2011

11.7

94.7

48

2012

12.5

45.6

70

Capital Social

19

Fundo de Reserva

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

2013

8.983.728

2009

4.30

8.13

0

2010

5.61

1.35

2

2011

6.27

0.47

9

2012

7.35

4.92

9

0

2013Relatório de Gestão O Sicoob é assim.

2013Relatório de Gestão O Sicoob é assim.2013Relatório de Gestão O Sicoob é assim.

20

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.500.000

3.000.000

3.339.970

2013

2009

2.41

9.68

6

2010

2.68

8.27

4

2011

1.33

4.17

2

2012

2.18

6.74

5

Sobras Brutas

0

21

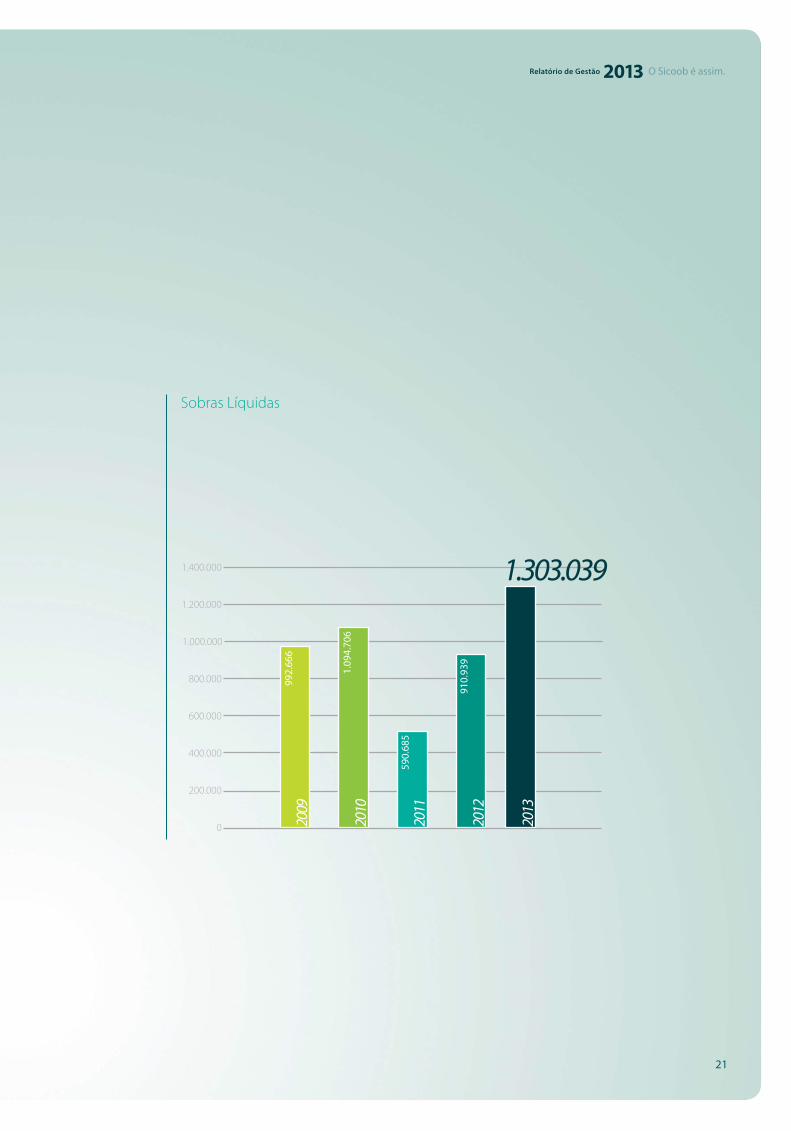

Sobras Líquidas

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000 1.303.039

2013

2009

992.

666

2010

1.09

4.70

6

2012

910.

939

2011

590.

685

0

2013Relatório de Gestão O Sicoob é assim.

2013Relatório de Gestão O Sicoob é assim.2013Relatório de Gestão O Sicoob é assim.

22

Operações de Crédito

00

10.000.000

20.000.000

30.000.000

40.000.000

60.000.000

70.000.000

50.000.000

65.762.796

2013

2009

35.9

46.6

30

2010

33.1

81.6

05

2011

40.3

80.9

00

2012

50.1

88.3

73

23

Quadro Social

0

2.000

3.000

4.000020

13

2.880

2009

2.33

3

2010

2.41

4

2011

2.58

7

2012

2.73

0

2013Relatório de Gestão O Sicoob é assim.

2013Relatório de Gestão O Sicoob é assim.2013Relatório de Gestão O Sicoob é assim.

24

Ativo

Operações de Crédito 78%

Centralização Financeira 13%

Investimentos Sicoob Planalto Central 7%

Disponibilidades 1%

Outros 1%

78% Operações de Crédito

Centralização 13%

Financeira

25

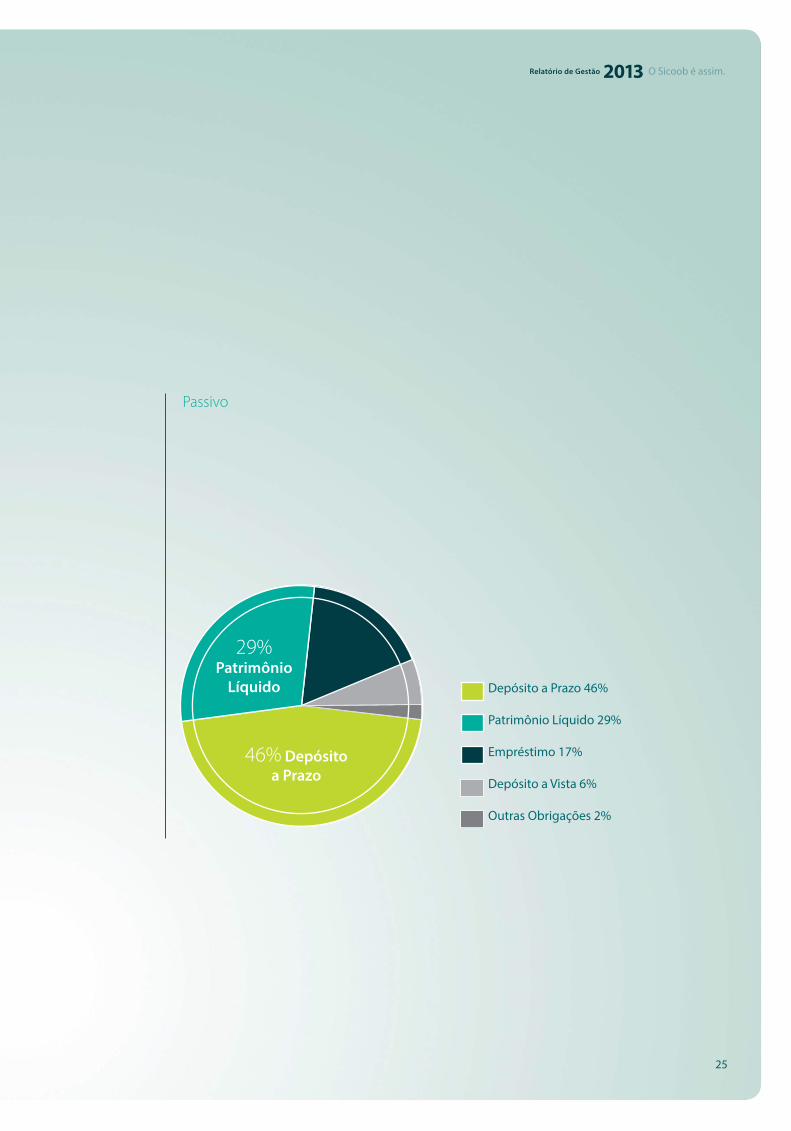

Passivo

Depósito a Prazo 46%

Patrimônio Líquido 29%

Empréstimo 17%

Depósito a Vista 6%

Outras Obrigações 2%

46% Depósito a Prazo

29% Patrimônio

Líquido

2013Relatório de Gestão O Sicoob é assim.

2013Relatório de Gestão O Sicoob é assim.2013Relatório de Gestão O Sicoob é assim.

26

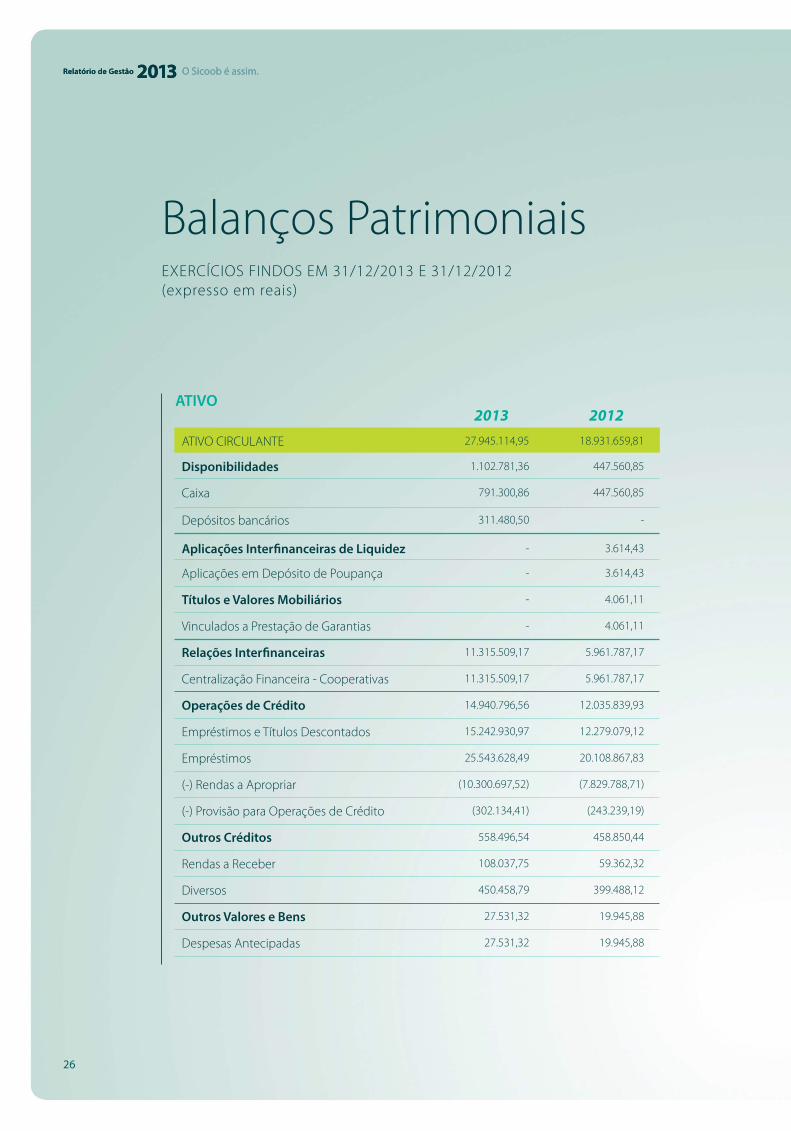

ATIVO

Disponibilidades

Caixa

Depósitos bancários

Aplicações Interfinanceiras de Liquidez

Aplicações em Depósito de Poupança

Títulos e Valores Mobiliários

Vinculados a Prestação de Garantias

Relações Interfinanceiras

Centralização Financeira - Cooperativas

Operações de Crédito

Empréstimos e Títulos Descontados

Empréstimos

(-) Rendas a Apropriar

(-) Provisão para Operações de Crédito

Outros Créditos

Rendas a Receber

Diversos

Outros Valores e Bens

Despesas Antecipadas

1.102.781,36 447.560,85

791.300,86

311.480,50

447.560,85

-

- 3.614,43

- 3.614,43

- 4.061,11

- 4.061,11

11.315.509,17 5.961.787,17

11.315.509,17 5.961.787,17

14.940.796,56 12.035.839,93

15.242.930,97 12.279.079,12

25.543.628,49 20.108.867,83

(10.300.697,52) (7.829.788,71)

(302.134,41) (243.239,19)

558.496,54 458.850,44

108.037,75 59.362,32

450.458,79 399.488,12

27.531,32 19.945,88

27.531,32 19.945,88

ATIVO CIRCULANTE 27.945.114,95 18.931.659,81

2013 2012

Balanços Patrimoniais EXERCÍCIOS FINDOS EM 31/12/2013 E 31/12/2012(expresso em reais)

27

ATIVO2013 2012

Realizável a Longo Prazo 50.821.999,31 38.152.533,47

Operações de Crédito 50.821.999,31 38.152.533,47

Empréstimos e Títulos Descontados 51.438.249,70 38.674.369,79

Empréstimos 75.431.401,31 54.291.070,78

ATIVO NÃO CIRCULANTE 56.893.097,90 43.028.694,29

(-) Rendas a Apropriar (23.993.151,61) (15.616.700,99)

(-) Provisão para Operações de Crédito (616.250,39) (521.836,32)

Investimentos 5.569.086,85 4.218.870,05

Sicoob Planalto Central 5.569.086,85 4.218.870,05

Imobilizado de Uso 315.929,93 377.461,06

Instalações, Móveis e Equipamentos de Uso 754.036,58 998.470,04

(-) Depreciações Acumuladas (438.106,65) (621.008,98)

Diferido 120.114,60 201.862,62

Gastos de Organização e Expansão 691.088,46 691.088,46

(-) Depreciações Acumuladas (570.973,86) (489.225,84)

TOTAL DO ATIVO 84.838.212,85 61.960.354,10

Sistema de Processamentos de Dados - Softwares 120.000,00 120.000,00

(-) Depreciações Acumuladas (54.032,79) (42.032,91)

Intangível 65.967,21 77.967,09

2013Relatório de Gestão O Sicoob é assim.

2013Relatório de Gestão O Sicoob é assim.2013Relatório de Gestão O Sicoob é assim.

28

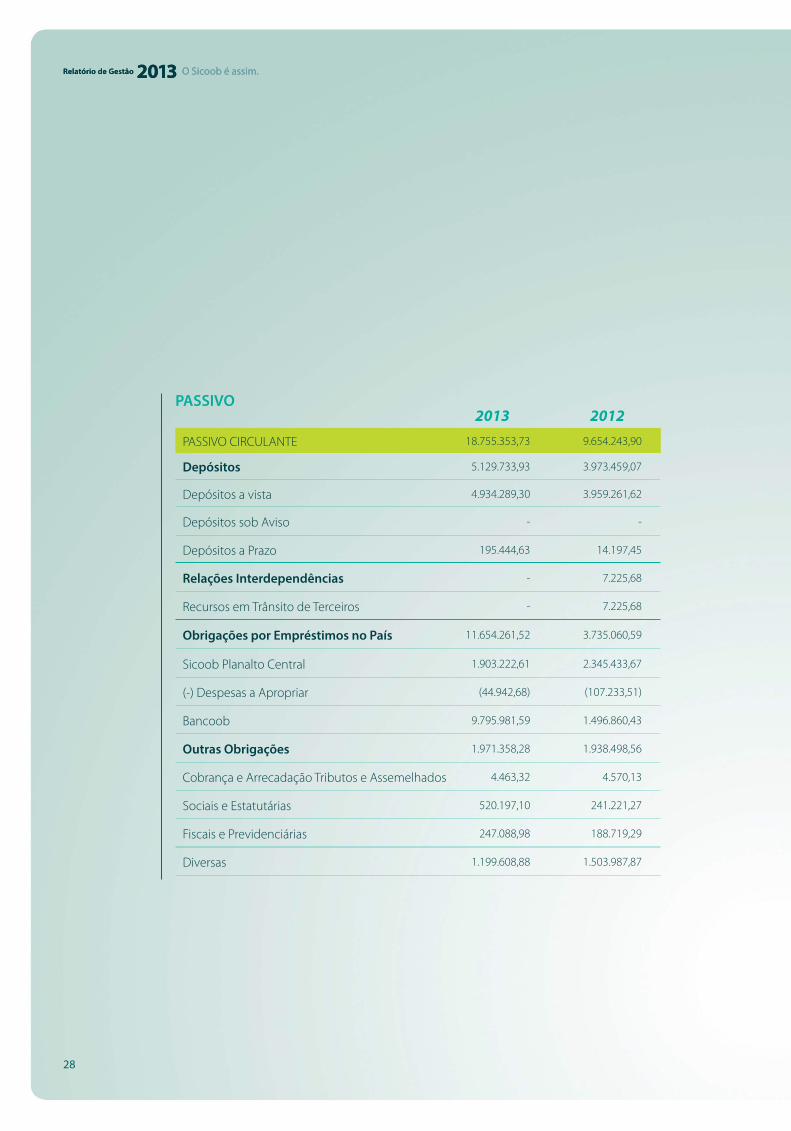

PASSIVO

Depósitos 5.129.733,93 3.973.459,07

Depósitos a vista 4.934.289,30 3.959.261,62

Depósitos sob Aviso - -

Depósitos a Prazo 195.444,63 14.197,45

Relações Interdependências - 7.225,68

Recursos em Trânsito de Terceiros - 7.225,68

Obrigações por Empréstimos no País 11.654.261,52 3.735.060,59

Sicoob Planalto Central 1.903.222,61 2.345.433,67

PASSIVO CIRCULANTE 18.755.353,73 9.654.243,90

2013 2012

Outras Obrigações 1.971.358,28 1.938.498,56

(-) Despesas a Apropriar (44.942,68) (107.233,51)

Cobrança e Arrecadação Tributos e Assemelhados 4.463,32 4.570,13

Sociais e Estatutárias 520.197,10 241.221,27

Fiscais e Previdenciárias 247.088,98 188.719,29

Diversas 1.199.608,88 1.503.987,87

Bancoob 9.795.981,59 1.496.860,43

29

2013 2012PASSIVO

Capital Social

Capital de Domiciliados no País

13.967.309,87 12.545.219,14

13.967.612,04 12.545.669,66

PATRIMÔNIO LÍQUIDO 24.254.076,77 20.811.087,39

(-) Capital a Realizar

Reserva de Lucros

Reserva Legal

Sobras ou Perdas Acumuladas

Sobras ou Perdas Acumuladas do Exercício

(302,17) (450,52)

8.983.728,17 7.354.929,75

8.983.728,17 7.354.929,75

1.303.038,73

1.303.038,73

910.938,50

910.938,50

TOTAL DO PASSIVO 84.838.212,85 61.960.354,10

Exigível a Longo Prazo

Depósitos

Depósitos a Prazo

41.828.782,35 31.495.022,81

39.179.855,99

39.179.855,99

30.239.561,27

PASSIVO NÃO CIRCULANTE 41.828.782,35 31.495.022,81

Obrigações por Empréstimos e Repasses

Sicoob Planalto Central

Bancoob

(-) Despesas a Apropriar

2.648.926,36 1.255.461,54

- 145.023,05

2.648.926,36 1.122.645,32

- (12.206,83)

30.239.561,27

2013Relatório de Gestão O Sicoob é assim.

2013Relatório de Gestão O Sicoob é assim.2013Relatório de Gestão O Sicoob é assim.

30

Demonstraçõesdas Sobras DEMONSTRAÇÃO DO RESULTADO DO 2º SEMESTRE DE 2013 E EXERCÍCIOS FINDOS EM DEZEMBRO DE 2013 E 2012(expresso em reais)

Receitas da Intermediação Financeira

Operações de Crédito

Resultado Oper. c/ Tit. Val. Mob.

Despesas da Intermediação Financeira

Operações de Empréstimos/Repasses

Operações de Captação no Mercado

Provisão p/ Crédito de Liquidação Duvidosa

Resultado Bruto Intermediação Financeira

Outras Receitas/Despesas Operacionais

Receitas de Prestação de Serviços/Ato Não Cooperativo

Receitas Prestação de Serviços

Rendas de Tarifas Bancárias

Resultado de Participação em Coligadas eControladas

Outras Receitas Operacionais

6.771.432,70

6.771.432,70

(2.674.654,10)

(1.000.153,46)

(1.482.663,87)

(191.836,77)

4.096.778,60

(3.028.347,59)

107.427,84

12.291,00

25.941,65

0,00

548.602,30

12.997.587,46

12.997.587,46

(4.514.552,89)

(1.574.030,31)

(2.657.131,94)

(283.390,64)

8.483.034,57

(5.115.146,86)

113.484,64

38.782,69

123.694,66

474.708,56

923.561,28

10.468.347,28

10.468.347,28

(3.795.083,41)

(480.824,37)

(2.948.408,66)

(365.850,38)

6.673.263,87

(4.486.027,09)

139.350,54

5.515,20

67.376,34

212.218,02

713.674,01

DESCRIÇÃO 2º Sem. 2013 Exe. de 2013 Exe. de 2012

31

DESCRIÇÃO 2º Sem. 2013 Exe. de 2013 Exe. de 2012

Despesas de Pessoal (1.382.137,75) (2.564.750,97) (2.150.956,60)

Outras Despesas Administrativas (1.488.072,30) (2.823.862,62) (2.564.137,38)

Despesas Tributárias (17.279,84) (36.513,78) (18.875,23)

Outras Despesas Operacionais (835.120,49) (1.364.251,32) (890.191,99)

Resultado Operacional 1.068.431,01 3.367.887,71 2.187.236,78

Resultado não Operacional 13.699,29 6.385,13 6.938,92

Resultado Antes Tributação do Lucro e Participações 1.082.130,30 3.374.272,84 2.194.175,70

Imposto de Renda e Contribuição Social (21.196,76) (34.302,75) (7.430,72)

Participações Estatutárias (FATES/Reserva Legal)

0,00 (2.036.931,36) (1.275.806,48)

Sobras ou Perdas Líquidas 1.060.933,54 1.303.038,73 910.938,50

Juros ao Capital Próprio 601.384,03 1.045.763,30 743.456,93

Sobras ou Perdas 1.662.317,57 2.348.802,03 1.654.395,43

2013Relatório de Gestão O Sicoob é assim.

2013Relatório de Gestão O Sicoob é assim.2013Relatório de Gestão O Sicoob é assim.

32

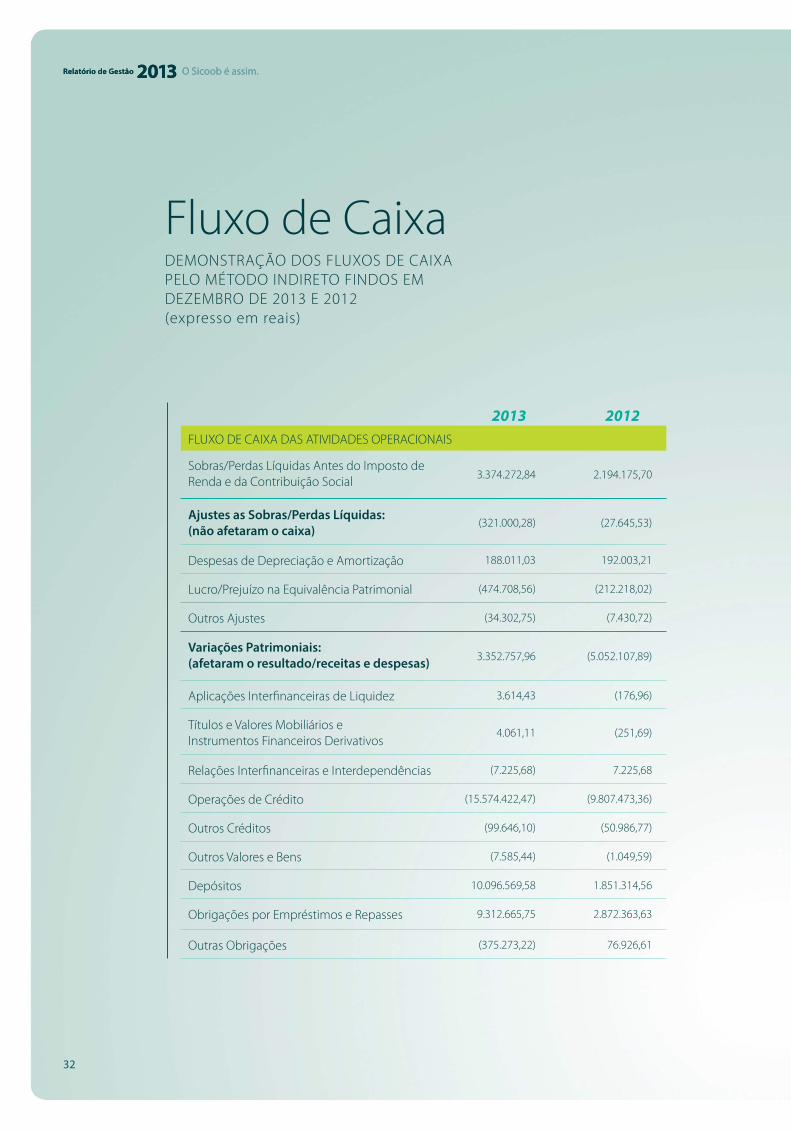

Fluxo de Caixa

Sobras/Perdas Líquidas Antes do Imposto de Renda e da Contribuição Social 3.374.272,84 2.194.175,70

Ajustes as Sobras/Perdas Líquidas: (não afetaram o caixa)

(321.000,28) (27.645,53)

Despesas de Depreciação e Amortização 188.011,03 192.003,21

Lucro/Prejuízo na Equivalência Patrimonial (474.708,56) (212.218,02)

Outros Ajustes (34.302,75) (7.430,72)

Variações Patrimoniais: (afetaram o resultado/receitas e despesas) 3.352.757,96 (5.052.107,89)

Aplicações Interfinanceiras de Liquidez 3.614,43 (176,96)

Títulos e Valores Mobiliários e Instrumentos Financeiros Derivativos

4.061,11 (251,69)

Relações Interfinanceiras e Interdependências (7.225,68) 7.225,68

Operações de Crédito (15.574.422,47) (9.807.473,36)

Outros Créditos (99.646,10) (50.986,77)

Outros Valores e Bens (7.585,44) (1.049,59)

Depósitos 10.096.569,58 1.851.314,56

Obrigações por Empréstimos e Repasses 9.312.665,75 2.872.363,63

Outras Obrigações (375.273,22) 76.926,61

FLUXO DE CAIXA DAS ATIVIDADES OPERACIONAIS

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA PELO MÉTODO INDIRETO FINDOS EM DEZEMBRO DE 2013 E 2012(expresso em reais)

2013 2012

33

Fluxo de Caixa das Atividades de Investimento

Fluxo de Caixa das Atividades de Financimento

Aumento Líquido de Caixa e de Equivalentes de Caixa

Alienação de Investimentos

Alienação de Imobilizado de Uso

Aumento/(Redução) de Capital

Aquisição de Investimentos

Sobras ou Perdas Acumuladas

Caixa e equivalentes de caixa no início do período

Caixa e Equivalentes de Caixa no Fim do Período

Aquisição de Imobilizado de Uso

Aplicação no Diferido

Aplicação no Intangível

Baixa de Imobilizado

-

14.846,86

100,00

1.421.289,02 750.470,69

6.008.942,51 (2.965.663,68)

(875.508,24) (171.086,11)

(909.334,90) (590.684,81)

6.409.348,02 9.375.011,70

12.418.290,53 6.409.348,02

(48.380,75) (68.885,73)

- -

- -

- -

CAIXA LÍQUIDO PROVENIENTE DAS ATIVIDADES OPERACIONAIS

CAIXA LÍQUIDO USADO NAS ATIVIDADES DE INVESTIMENTO

CAIXA LÍQUIDO USADO NAS ATIVIDADES DE FINANCIAMENTO

6.406.030,52 (2.885.577,72)

(909.042,13) (239.871,84)

511.954,12 159.785,88

2013 2012

2013Relatório de Gestão O Sicoob é assim.

2013Relatório de Gestão O Sicoob é assim.2013Relatório de Gestão O Sicoob é assim.

34

Demonstrações das MutaçõesDEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO EXERCÍCIOS DE 2012 A 2013 (expresso em reais)

Destinações

ESPECIFICAÇÕESCAPITAL

REALIZADORESERVA

LEGAL

Saldos em 31/12/2012 12.545.219,14 7.354.929,75 910.938,50

SOBRASOU PERDAS

ACUMULADAS

Mutações do Exercício 750.470,69 1.084.450,60 320.253,69 (18.655.912,41)

Sobras do Exercício 2.186.744,98 2.186.744,98

Fates (191.355,88) (191.355,88)

Saldos em 01/01/2012 11.794.748,45 6.270.479,15 590.684,81 18.655.912,41

Aumento/Baixa de Capital 746.471,93 - - 746.471,93

( - ) Por Devolução (586.686,05) (586.686,05)

Transf. Autorizada A.G.O Abril/2012

3.998,76 - (3.998,76) -

( - ) Por Baixa -

Reserva Legal 1.084.450,60 (1.084.450,60) -

TOTAL

35

Destinações

Sobras do Exercicio 3.339.970,093.339.970,09

Aumento/Baixa de Capital - - -

Transf. Autorizada A.G.O abril/2013

5.256,17 - (5.256,17) -

Mutações do Exercício 5.256,17 1.628.798,42 392.100,23 2.026.154,82

Fates (408.132,94) (408.132,94)

Saldos em 31/12/2013 12.550.475,31 8.983.728,17 1.303.038,73 22.837.242,21

( - ) Por Devolução (905.682,33) (905.682,33)

( - ) Por Baixa -

Reserva Legal 1.628.798,42 (1.628.798,42) -

ESPECIFICAÇÕESCAPITAL

REALIZADORESERVA

LEGAL

SOBRASOU PERDAS

ACUMULADASTOTAL

Saldos em 01/01/2013 12.545.219,14 7.354.929,75 910.938,50 20.811.087,39

2013Relatório de Gestão O Sicoob é assim.

2013Relatório de Gestão O Sicoob é assim.2013Relatório de Gestão O Sicoob é assim.

36

Notas Explicativas

NOTA 1 - CONTEXTO OPERACIONAL

NOTA 2 - APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

A COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS SERVIDORES E MEMBROS DA JUSTI-ÇA DO TRABALHO E MINISTÉRIO PÚBLICO DO TRABALHO NO TERRITÓRIO NACIONAL, DO PO-DER JUDICIÁRIO FEDERAL E MINISTÉRIO PÚBLICO DA UNIÃO NOS ESTADOS DO PARÁ, SANTA CATARINA, DO TRIBUNAL SUPERIOR ELEITORAL E SUPERIOR TRIBUNAL MILITAR NO DISTRITO FEDERAL - Sicoob Credijustra, é uma instituição financeira constituída em 22 de agosto de 1991 de acordo com a Lei 5.764/71 e normas do Banco Central do Brasil, filiada à Central das Cooperativas de Economia e Crédito do Planalto Central Ltda. – Sicoob Planalto Central.

Possui Postos de Atendimento Cooperativo em Brasília – DF no TRT 10ª Região, TST, MPT e Foro Trabalhista, Belém – PA no TRT 8ª Região, Florianópolis – SC no TRT 12ª Região e Porto Alegre – RS no TRT 4ª Região.

O Sicoob Credijustra tem como objetivo social a defesa da economia de seus Associados, bem como a sua educação econômica e financeira, através da ajuda mútua e uso adequado do crédito, o desenvolvimento de programas de poupança e de prestação de serviços, pra-ticando todas as operações ativas, passivas e acessórias próprias de cooperativas de crédito, proporcionar, por meio da mutualidade, assistência financeira que atenda às necessidades específicas dos Associados, a formação educacional dos Associados, no sentido de fomentar o cooperativismo.

(a) Apresentação das Demonstrações ContábeisAs demonstrações financeiras foram estruturadas de acordo com as práticas contábeis ado-tadas no Brasil, aplicáveis às entidades financeiras, observando-se as disposições contidas na Lei das Sociedades por Ações, na Lei que rege o sistema financeiro nacional, na Lei, que rege as sociedades cooperativas bem como de conformidade com os preceitos estabeleci-dos pelo Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF do Banco Central do Brasil.

(b) Atualização a Valor PresenteOs Ativos e Passivos financeiros estão apresentados ao valor presente. Quanto informado a valor futuro, os encargos estão registrados em contas de receitas e despesas a apropriar.

(c) Descrição das Principais Práticas Contábeis AdotadasAs principais práticas contábeis adotadas na elaboração dessas demonstrações contábeis estão definidas a seguir:

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE31 DE DEZEMBRO DE 2013(expresso em reais)

37

(c - I) Disponibilidades e Relações Interfinanceiras (Caixa e equivalentes de caixa)As disponibilidades e relações interfinanceiras foram avaliadas pelo custo ou valor de realiza-ção, incluindo, quando aplicável, os rendimentos e as variações monetárias auferidas. Com-preendem dinheiro em caixa, depósitos bancários e centralização financeira de alta liquidez.

(c - II) Operações de CréditoAs operações de crédito com encargos financeiros pré-fixados estão registradas a valor futu-ro. Os juros estão demonstrados em conta de rendas a apropriar.

A provisão para perdas com operações de crédito é constituída em montante julgado sufi-ciente pela administração para cobrir eventuais perdas na realização dos valores a receber. É levado em consideração a análise das operações em aberto, as garantias existentes, a capa-cidade de pagamento e liquidez do tomador do crédito e os riscos específicos apresentados em cada operação, contemplando todos os aspectos determinados na Resolução nº 2.682 do Bacen, que determina a classificação das operações por nível de risco.

(c - III) Depósitos em GarantiaA Cooperativa está questionando a legitimidade de passivos ou ações movidas contra si. Por conta desses questionamentos, por ordem judicial ou por estratégia da própria administra-ção, os valores em questão foram depositados em juízo, sem que haja a caracterização da liquidação do passivo.

(c - IV) InvestimentosOs investimentos são avaliados ao custo de aquisição.

(c - V) ImobilizadoAs instalações, móveis, equipamentos, sistemas de comunicação, equipamentos de proces-samento de dados e outros, estão demonstrados pelo custo de aquisição.

A depreciação é calculada pelo método linear para baixar o custo de cada ativo a seus valores residuais de acordo com as taxas determinadas pelo prazo de vida útil estimado.

(c - VI) DiferidoO ativo diferido foi constituído principalmente pelas benfeitorias realizadas nas propriedades de terceiros, registrados pelos custos incorridos nas benfeitorias e classificados nessa conta conforme determinação do Cosif. Esses gastos estão sendo amortizados no período de 05 (cinco) anos.

2013Relatório de Gestão O Sicoob é assim.

2013Relatório de Gestão O Sicoob é assim.2013Relatório de Gestão O Sicoob é assim.

38

(c - VII) IntangívelAs licenças de programas de computador, adquiridas após setembro de 2008, são capitaliza-das no ativo intangível e amortizadas ao longo de sua vida útil estimada.

(c - VIII) Redução ao Valor Recuperável de AtivosOs investimentos, o imobilizado e outros ativos não circulantes são revistos anualmente para se identificar evidências de perdas não recuperáveis ou ainda, sempre que eventos ou altera-ções nas circunstâncias indicarem que o valor contábil não pode ser recuperável.

(c - IX) Obrigações por Empréstimos e RepassesAs obrigações por empréstimos e repasses com encargos financeiros pré-fixados estão regis-tradas a valor futuro, retificadas por conta de despesas a apropriar.

As obrigações por empréstimos e repasses com encargos financeiros pós-fixados estão re-gistradas pelo valor atualizado “pro rata temporis”, com base na variação dos respectivos in-dicadores pactuados.

(c - X) Imposto de Renda e Contribuição SocialO imposto de renda e a contribuição social sobre o lucro foram calculados sobre o resultado apurado em operações consideradas como atos não-cooperativos. O resultado apurado em operações realizadas com Cooperados é isento de tributação.

(c - XI) Demais Ativos e Passivos Circulantes e não CirculantesOs demais ativos estão apresentados ao valor de custo ou de realização, incluindo, quando aplicável, os rendimentos.

Os demais passivos estão demonstrados pelos valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos correspondentes encargos.

(c - XII) Apuração de ResultadoAs receitas e as despesas foram apropriadas mensalmente, pelo regime de competência do exercício.

NOTA 3 - DESDOBRAMENTOS DAS CONTAS PATRIMONIAIS

(a) Caixa e Equivalente de CaixaPara fins da Demonstração do Fluxo de Caixa, incluem Caixa e Contas Correntes em bancos e Relações Interfinanceiras com prazo original inferior ou igual há 90 dias.

39

As Relações Interfinanceiras referem-se aos depósitos efetuados na centralização financeira do Sicoob Planalto Central, conforme determinado no Regimento Interno daquela central, com remuneração de, aproximadamente, 105% do CDI - Certificado de Depósito Interbancá-rio. (b) Carteira de Crédito

(b - I) Fluxos de VencimentosA Composição da Carteira de Crédito em 31.12.2013, em relação aos seus vencimentos, está constituída conforme a seguir:

Caixa

Depósitos Bancários

Relações Interfinanceiras

TOTAL

447.560,85791.300,86

0,00311.480,50

5.961.787,1711.315.509,17

6.409.348,02 12.418.290,53

Modalidade 31/12/201231/12/2013

Vencidos até 60 dias

Vencidos de 61 a 90 dias

Vencidos de 91 a 180 dias

483.783,82 132.757,57

13.832,96 14.600,50

15.665,80 36.652,54

Vencimentos 31/12/201231/12/2013

Adiantamentos a Depositantes

Empréstimos

Cheque Especial

Conta Garantida

49.007,9694.738,77

49.672.097,4565.027.760,61

1.189.962,26

0,00

1.460.521,12

6.667,33

Modalidade 31/12/201231/12/2013

TOTAL

91.492,84Financiamentos 42.381,24

50.953.448,9166.681.180,67

2013Relatório de Gestão O Sicoob é assim.

2013Relatório de Gestão O Sicoob é assim.2013Relatório de Gestão O Sicoob é assim.

40

AA

A

B

C

D

E

F

G

H

TOTAL

Níveis

0,00

152.555,02

184.509,62

28.727,53

38.638,78

21.053,48

79.809,16

151.918,00

107.863,93

765.075,51

Provisão31/12/2012

0,00

166.685,42

316.552,25

21.696,48

40.107,65

37.626,18

30.969,72

137.751,45

166.995,65

918.384,80

Provisão31/12/2013

13.545,91

33.336.974,31

31.655.224,63

723.215,86

401.076,47

125.420,61

61.939,44

196.787,79

166.995,65

66.681.180,67

Total Carteira 31/12/2013

92.875,01

30.510.953,84

18.450.961,85

957.584,18

386.387,81

70.178,25

159.618,32

217.025,72

107.863,93

50.953.448,91

Total Carteira 31/12/2012

0,00%

0,50%

1,00%

3,00%

10,00%

30,00%

50,00%

70,00%

100,00%

%

Houve um aumento no valor de R$ 286.452,47 em Provisão de Crédito de Liquidação Duvido-

sa, de 2012 para 2013 e R$ 133.143,18, transferido para Títulos em Prejuízo conforme abaixo:

Vencidos de 181 a 360 dias

Vencidos acima de 360 dias

A vencer até 180 dias

A vencer de 181 a 360 dias

Acima de 361 dias

TOTAL

49.440,21 28.752,48

49.516,02 10.520,50

8.713.498,11 6.448.919,53

5.917.194,05 5.606.876,00

51.438.249,70 38.674.369,79

66.681.180,67 50.953.448,91

(b - II) Provisão de Crédito de Liquidação Duvidosa

Em conformidade com a Resolução nº 2.682/99, emitida pelo Banco Central do Brasil, a provi-

são para crédito de realização duvidosa foi baseada no atraso para devedores com débito to-

tal até R$ 50.000,00, e para os devedores com débito total superior a esta quantia, foi utilizado

análise por meio de questionário de avaliação de risco instituído pelo Manual de Operações

de Crédito – MOC. Em 31.12.2013 a provisão foi constituída da seguinte maneira:

41

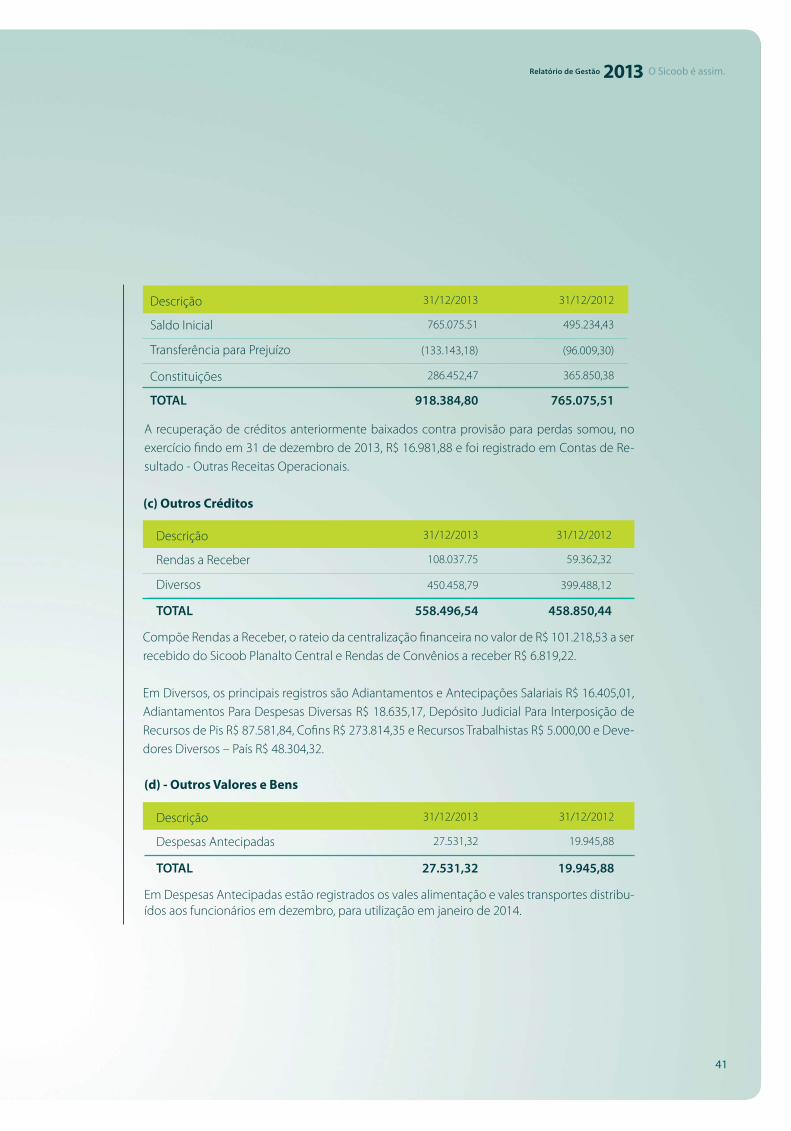

A recuperação de créditos anteriormente baixados contra provisão para perdas somou, no exercício findo em 31 de dezembro de 2013, R$ 16.981,88 e foi registrado em Contas de Re-sultado - Outras Receitas Operacionais.

Compõe Rendas a Receber, o rateio da centralização financeira no valor de R$ 101.218,53 a ser recebido do Sicoob Planalto Central e Rendas de Convênios a receber R$ 6.819,22.

Em Diversos, os principais registros são Adiantamentos e Antecipações Salariais R$ 16.405,01, Adiantamentos Para Despesas Diversas R$ 18.635,17, Depósito Judicial Para Interposição de Recursos de Pis R$ 87.581,84, Cofins R$ 273.814,35 e Recursos Trabalhistas R$ 5.000,00 e Deve-dores Diversos – País R$ 48.304,32.

Em Despesas Antecipadas estão registrados os vales alimentação e vales transportes distribu-ídos aos funcionários em dezembro, para utilização em janeiro de 2014.

Saldo Inicial

Transferência para Prejuízo

Constituições

495.234,43

(96.009,30)

365.850,38

Descrição 31/12/2012

765.075.51

(133.143,18)

286.452,47

31/12/2013

TOTAL 918.384,80 765.075,51

Despesas Antecipadas 19.945,88

Descrição 31/12/2012

27.531,32

31/12/2013

(c) Outros Créditos

Rendas a Receber

Diversos

59.362,32

399.488,12

Descrição 31/12/2012

108.037.75

450.458,79

31/12/2013

TOTAL 558.496,54 458.850,44

TOTAL 27.531,32 19.945,88

(d) - Outros Valores e Bens

2013Relatório de Gestão O Sicoob é assim.

2013Relatório de Gestão O Sicoob é assim.2013Relatório de Gestão O Sicoob é assim.

42

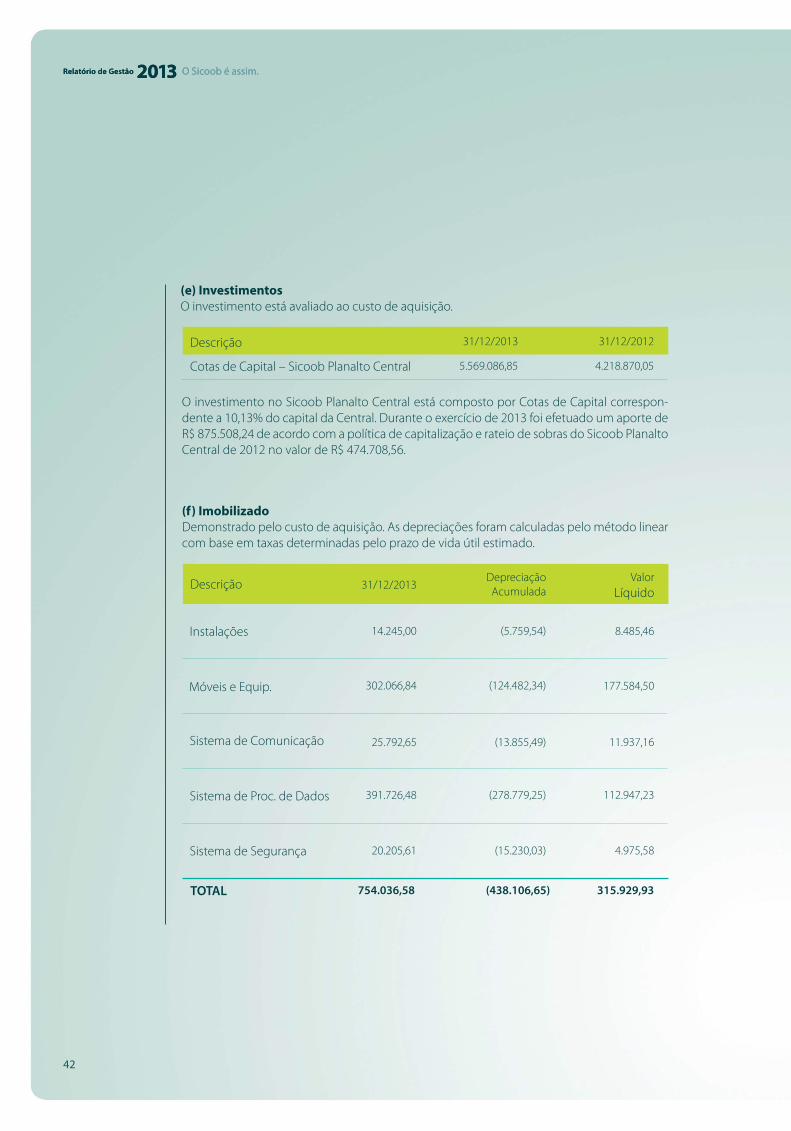

(e) InvestimentosO investimento está avaliado ao custo de aquisição.

O investimento no Sicoob Planalto Central está composto por Cotas de Capital correspon-dente a 10,13% do capital da Central. Durante o exercício de 2013 foi efetuado um aporte de R$ 875.508,24 de acordo com a política de capitalização e rateio de sobras do Sicoob Planalto Central de 2012 no valor de R$ 474.708,56.

(f) ImobilizadoDemonstrado pelo custo de aquisição. As depreciações foram calculadas pelo método linear com base em taxas determinadas pelo prazo de vida útil estimado.

Cotas de Capital – Sicoob Planalto Central 4.218.870,05

Descrição 31/12/2012

5.569.086,85

31/12/2013

TOTAL

Instalações

Móveis e Equip.

Sistema de Comunicação

Sistema de Proc. de Dados

Sistema de Segurança

Descrição

8.485,46

177.584,50

11.937,16

112.947,23

4.975,58

315.929,93

ValorLíquido

754.036,58

(5.759,54)

(124.482,34)

(13.855,49)

(278.779,25)

(15.230,03)

(438.106,65)

DepreciaçãoAcumulada

31/12/2013

14.245,00

302.066,84

25.792,65

391.726,48

20.205,61

43

Descrição

(g) Valor Recuperável de Ativos

Não foram realizados testes de estimação do valor recuperável do Ativo Imobilizado, previsto na Resolução 3.566/08 do Conselho Monetário Nacional, diante da pouca representatividade no patrimônio da instituição.

(h) Diferido

Está demonstrado pelo valor gasto, com as amortizações calculadas pelo método linear com base no prazo de 05 anos. O Diferido encontra-se distribuído conforme tabela abaixo

TOTAL

Instalações

Móveis e Equip.

Sistema de Comunicação

Sistema de Proc. de Dados

Sistema de Segurança

9.909,98

199.095,45

14.673,02

146.379,64

7.402,97

377.461,06

ValorLíquido

10% aa.

10% aa.

10% aa.

20% aa.

20% aa.

Taxa

(4.335,02)

(200.922,61)

(15.869,63)

(387.839,90)

(12.041,82)

(621.008,98)

DepreciaçãoAcumulada

998.470,04

31/12/2012

14.245,00

400.018,06

30.542,65

534.219,54

19.444,79

TOTAL

Benfeitorias

Outros Gastos Diferidos

Descrição

120.114,60

ValorLíquido

111.663,02

8.451,58

201.862,62

ValorLíquido

187.020,50

14.842,12

(505.864,57)

(65.109,29)

(570.973,86)

AmortizaçãoAcumulada

31/12/2012

617.527,59

73.560,87

691.088,46

(430.507,09)

(58.718,75)

AmortizaçãoAcumulada

(489.225,84)

31/12/2013

691.088,46

617.527,59

73.560,87

2013Relatório de Gestão O Sicoob é assim.

2013Relatório de Gestão O Sicoob é assim.2013Relatório de Gestão O Sicoob é assim.

44

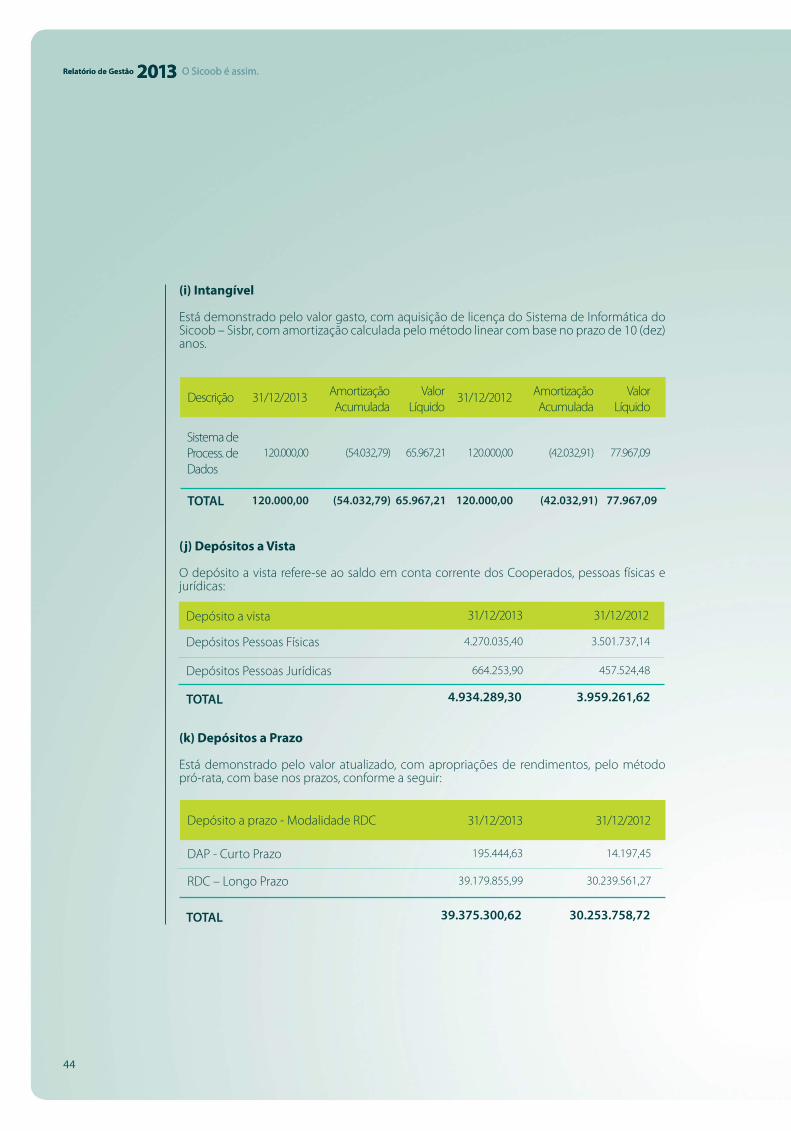

(i) Intangível

Está demonstrado pelo valor gasto, com aquisição de licença do Sistema de Informática do Sicoob – Sisbr, com amortização calculada pelo método linear com base no prazo de 10 (dez) anos.

(j) Depósitos a Vista

O depósito a vista refere-se ao saldo em conta corrente dos Cooperados, pessoas físicas e jurídicas:

(k) Depósitos a Prazo

Está demonstrado pelo valor atualizado, com apropriações de rendimentos, pelo método pró-rata, com base nos prazos, conforme a seguir:

TOTAL

Sistema de Process. de Dados

Descrição

65.967,21

ValorLíquido

65.967,21

77.967,09

ValorLíquido

77.967,09(54.032,79)

(54.032,79)

AmortizaçãoAcumulada

31/12/2012

120.000,00

120.000,00

(42.032,91)

AmortizaçãoAcumulada

(42.032,91)

31/12/2013

120.000,00

120.000,00

Depósitos Pessoas Físicas

Depósitos Pessoas Jurídicas

TOTAL

TOTAL

3.501.737,144.270.035,40

457.524,48664.253,90

3.959.261,62

30.253.758,72

4.934.289,30

39.375.300,62

Depósito a vista 31/12/201231/12/2013

DAP - Curto Prazo

RDC – Longo Prazo

14.197,45195.444,63

30.239.561,2739.179.855,99

Depósito a prazo - Modalidade RDC 31/12/201231/12/2013

45

Os depósitos a prazo são remunerados por encargos financeiros contratados pré fixados que variam de 7,50% a 11% ao ano.

Os depósitos estão garantidos, até o limite de R$ 250.000,00 por CPF ou CNPJ, pelo Fundo Garantidor do Sicoob (FGS).

(l) Obrigações por Empréstimos e Repasses

Obrigações por empréstimos contratadas junto ao Sicoob Planalto Central e Bancoob, no Exercício de 2013:

A taxa mensal de juros das obrigações por empréstimos contraídas junto ao Sicoob Planalto Central foi CACCAP de 100% do CDI e junto ao Bancoob, CDI mais 0,22% a 0,30% ao mês.No empréstimo contraído junto ao Bancoob cujo saldo devedor em 31/12/2013 é de R$ 4.321.932,48, R$ 1.673.006,04 pertence ao curto prazo e R$ 2.648.926,36, ao longo prazo.

Obrigações por empréstimos contratadas junto ao Sicoob Planalto Central e Bancoob, no Exercício de 2012:

CACCAP

CACCAP

CACCAP

Bancoob Capital de Giro

Bancoob Capital de Giro

Bancoob Capital de Giro

TOTAL

Descrição

09/03/2014

03/05/2014

27/08/2014

30/05/2014

26/09/2014

18/07/2016

Vencimento

499.510,82

507.238,31

851.530,80

7.000.000,00

1.122.975,47

4.321.932,48

14.303.187,88

Saldo Devedor

6.380.14

11.795,48

26.767,06

0,00

0,00

0,00

44.942,68

Despesas a Apropriar

ValorContratado

1.800.000,00

2.300.000,00

815.215,00

7.000.000,00

2.990.000,00

5.000.000,00

19.905.215,00

2013Relatório de Gestão O Sicoob é assim.

2013Relatório de Gestão O Sicoob é assim.2013Relatório de Gestão O Sicoob é assim.

46

CACCAP

Rotativo Bancoob

CACCAP

TOTAL

02/02/2013

04/05/2013

09/11/2013

Descrição Vencimento

513.887,91

2.619.505,75

1.132.013,22

4.990.522,13

Saldo Devedor

4.081,64

0,00

54.324,55

119.440,34

Despesas a Apropriar

ValorContratado

930.000,00

4.000.000,00

1.100.000,00

7.830.000,00

CACGIR 09/03/2014725.115,2561.034,151.800.000,00

A taxa mensal de juros das obrigações por empréstimos contraídas junto ao Sicoob Planalto Central foi CACCAP de 100% do CDI e CACGIR 130% do CDI e junto ao Bancoob, CDI mais 0,39% ao mês.

(m) Outras Obrigações

(m - 1) Obrigações Sociais e Estatutárias

Cobrança e Arrecadação de Tributos e Assemelhados

Sociais e Estatutárias

Fiscais e Previdenciárias

Diversas

TOTAL

4.570,134.463.32

241.221,27520.197,10

188.719,29247.088,98

1.503.987,871.199.608,88

1.938.498,561.971.358,28

Descrição 31/12/201231/12/2013

FATES - Resultado de Atos com Associados

FATES – Resultado Atos com Não Associados

Cotas de Capital a pagar

TOTAL

30.702,07

241.221,27

Descrição

176.056,38

34.462,82

Saldo Atual2012

Saldo Atual2013

388.864,77

116.836,08

14.496,25

325.759,68

82.373,26

Valor Destinado

2013

173.512,10

17.843,78

Valor Destinado

2012

520.197,10

47

O FATES com Associados é constituído com a destinação de 10% das sobras brutas dos exer-cícios, conforme determinação estatutária. O FATES de atos com não-associados é consti-tuído do resultado positivo de operações com não associados. A classificação do FATES em conta de passivo segue determinação do plano de contas do Cosif. É destinado às atividades educacionais, à prestação de assistência aos Cooperados, seus familiares e empregados da Cooperativa. As Cotas de capital a pagar são constituídas pelo valor de devolução de capital dos Associados excluídos ou eliminados, conforme regras estatutárias.

Em Outros impostos a recolher está registrado o Imposto de Renda Retido na Fonte no valor de R$ 156.725,65 a recolher em janeiro de 2014, sobre os juros ao capital pagos no valor de R$ 1.045.763,30.

(m - 2) Fiscais e Previdenciárias

Os impostos Fiscais e Previdenciários estão assim divididos:

(m - 3) Diversas

Os valores registrados em Diversos estão assim divididos:

Impostos e Contribuições s/Lucros

Obrigações por Aquisição de Bens e Direitos

Impostos e Contribuições s/ Serviços de Terceiros

Obrigações por Prestação de Serviços de Pagamento

Impostos e Contribuições Sobre Salários

Provisão para Pagamentos a Efetuarsalários

Outros Impostos a Recolher

Provisão para Passivos Contingentes

Credores Diversos – País

TOTAL

7.514,84

0,00

7.933,72

8.655,94

2.074,97

4.326,09

5.322,05

0,00

44.866,88

391.231,17

57.261,28

319.259,47

134.262,60

369.641,12

738.789,49

176.571,93

385.700,53

485.992,94

188.719,29247.088.98

TOTAL 1.503.987,871.199.608,88

Descrição

Descrição

Saldo 2012

Saldo 2012

Saldo 2013

Saldo 2013

2013Relatório de Gestão O Sicoob é assim.

2013Relatório de Gestão O Sicoob é assim.2013Relatório de Gestão O Sicoob é assim.

48

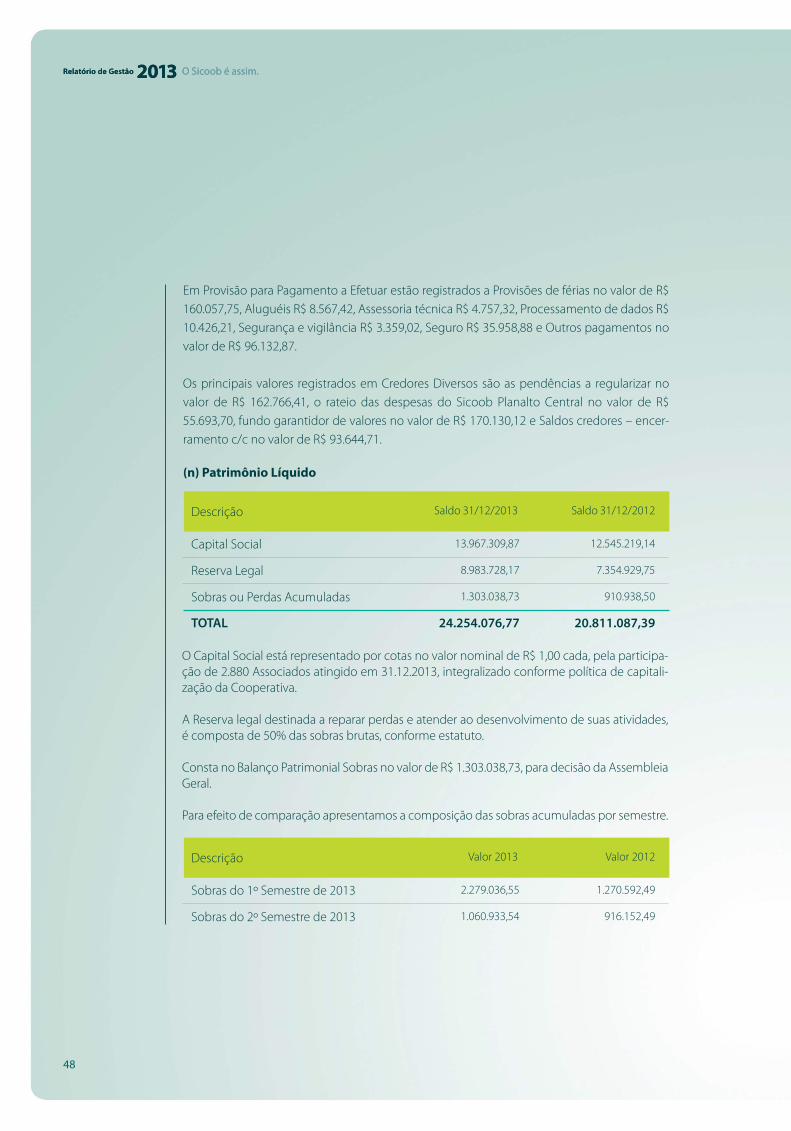

Sobras do 1º Semestre de 2013

Sobras do 2º Semestre de 2013 916.152,491.060.933,54

1.270.592,492.279.036,55

Descrição Valor 2012

(n) Patrimônio Líquido

Capital Social

Reserva Legal

Sobras ou Perdas Acumuladas

TOTAL

7.354.929,758.983.728,17

12.545.219,1413.967.309,87

910.938,501.303.038,73

20.811.087,3924.254.076,77

Descrição Saldo 31/12/2012Saldo 31/12/2013

Valor 2013

Em Provisão para Pagamento a Efetuar estão registrados a Provisões de férias no valor de R$ 160.057,75, Aluguéis R$ 8.567,42, Assessoria técnica R$ 4.757,32, Processamento de dados R$ 10.426,21, Segurança e vigilância R$ 3.359,02, Seguro R$ 35.958,88 e Outros pagamentos no valor de R$ 96.132,87.

Os principais valores registrados em Credores Diversos são as pendências a regularizar no valor de R$ 162.766,41, o rateio das despesas do Sicoob Planalto Central no valor de R$ 55.693,70, fundo garantidor de valores no valor de R$ 170.130,12 e Saldos credores – encer-ramento c/c no valor de R$ 93.644,71.

O Capital Social está representado por cotas no valor nominal de R$ 1,00 cada, pela participa-ção de 2.880 Associados atingido em 31.12.2013, integralizado conforme política de capitali-zação da Cooperativa.

A Reserva legal destinada a reparar perdas e atender ao desenvolvimento de suas atividades, é composta de 50% das sobras brutas, conforme estatuto.

Consta no Balanço Patrimonial Sobras no valor de R$ 1.303.038,73, para decisão da Assembleia Geral.

Para efeito de comparação apresentamos a composição das sobras acumuladas por semestre.

49

(-) FATES Resultado Atos Não Cooperativo

(-) 10% - FATES Resultado de Atos Cooperativo

(-) 50% - Reserva Legal

173.512,10325.759,68

17.843,7882.373,26

1.084.450,601.628.798,42

Sobras Brutas do Exercício de 2013 2.186.744,983.339.970,09

Sobras Líquidas do Exercício de 2013 910.938,501.303.038,73

(0) - Juros ao Capital

Por determinação do Bacen Circular nº 2.739, os juros sobre o capital integralizado foram registrados no resultado do exercício, em despesas e ajustados ao final da demonstração de sobras. No exercício de 2013, foram pagos o percentual de 100% da Selic de juros ao capital, totalizando R$ 1.045.763,30.

Nota 4 - PARTES RELACIONADAS – PESSOAL CHAVE DA ADMINISTRAÇÃO

O pessoal chave da administração inclui os membros da Diretoria, do Conselho de Adminis-tração e do Conselho Fiscal.

A remuneração paga pelos serviços desses profissionais refere-se exclusivamente aos hono-rários da diretoria, as cédulas de presença dos conselheiros e aos correspondentes encargos sociais que no exercício de 2013, somaram R$ 448.364,85 conforme deliberado em Assem-bleia Geral Ordinária.

Saldo e transações efetuadas com o pessoal chave da administração:

2013Relatório de Gestão O Sicoob é assim.

2013Relatório de Gestão O Sicoob é assim.2013Relatório de Gestão O Sicoob é assim.

50

Ativo

Operações de Crédito

Passivo

Depósitos a Vista e a Prazo

Patrimônio Líquido

Capital Social

677.739,84845.160,17

677.739,84845.160,17

670.060,67

670.060,67

92.524,68

92.524,68

703.172,69

703.172,69

85.760,13

85.760,13

Descrição Saldo 31/12/2012Saldo 31/12/2013

As operações de Crédito e os Depósitos foram realizados em condições normais de mercado.

Brasília-DF, 31 de dezembro de 2013.

Francisco de Assis Teixeira LealDiretor Presidente

Sérgio de Sousa CordeiroDiretor Administrativo

Jorge Luiz MoreiraContador

CRC-DF 7.534

51

Estrutura de gerenciamento de risco de crédito do Sicoob

01 - O gerenciamento de risco de crédito da COOPERATIVA DE ECONOMIA E CRÉDITO MÚ-

TUO DOS SERVIDORES E MEMBROS DA JUSTIÇA DO TRABABALHO E MPT NO TERRITÓRIO

NACIONAL, PODER JUDICIÁRIO E FEDERAL E MPU NOS ESTADOS DO PA, SC, DO TSE E STM

NO DF - Sicoob Credijustra objetiva garantir a aderência às normas vigentes, maximizar o

uso do capital e minimizar os riscos envolvidos nos negócios de crédito por meio das boas

práticas de gestão de riscos.

02 - Conforme preceitua o artigo 10 da Resolução CMN nº 3.721/2009, a COOPERATIVA DE

ECONOMIA E CRÉDITO MÚTUO DOS SERVIDORES E MEMBROS DA JUSTIÇA DO TRABABA-

LHO E MPT NO TERRITÓRIO NACIONAL, PODER JUDICIÁRIO E FEDERAL E MPU NOS ESTADOS

DO PA, SC, DO TSE E STM NO DF - Sicoob Credijustra aderiu à estrutura única de gestão do

risco de crédito do Sicoob, centralizada no Banco Cooperativo do Brasil S.A. (Bancoob), a

qual encontra-se evidenciada em relatório disponível no sítio www.sicoob.com.br.

03 - Compete ao gestor a padronização de processos, de metodologias de análises de risco

de clientes e de operações, de criação e de manutenção de política única de risco de crédito

para o Sicoob, além do monitoramento das carteiras de crédito das cooperativas.

04 - Não obstante a centralização do gerenciamento de risco de crédito, a COOPERATIVA DE

ECONOMIA E CRÉDITO MÚTUO DOS SERVIDORES E MEMBROS DA JUSTIÇA DO TRABABA-

LHO E MPT NO TERRITÓRIO NACIONAL, PODER JUDICIÁRIO E FEDERAL E MPU NOS ESTADOS

DO PA, SC, DO TSE E STM NO DF - Sicoob Credijustra possui estrutura compatível com a na-

tureza das operações, a complexidade dos produtos e serviços oferecidos e é proporcional

à dimensão da exposição ao risco de crédito da entidade.

2013Relatório de Gestão O Sicoob é assim.

2013Relatório de Gestão O Sicoob é assim.2013Relatório de Gestão O Sicoob é assim.

52

Estrutura de gerenciamento de risco operacional do Sicoob

01 - O gerenciamento do risco operacional da COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS SERVIDORES E MEMBROS DA JUSTIÇA DO TRABABALHO E MPT NO TERRITÓ-RIO NACIONAL, PODER JUDICIÁRIO E FEDERAL E MPU NOS ESTADOS DO PA, SC, DO TSE E STM NO DF - Sicoob Credijustra objetiva garantir a aderência às normas vigentes e minimi-zar o risco operacional, por meio da adoção de boas práticas de gestão de riscos, na forma instruída na Resolução CMN 3.380/2006.

02 - Conforme preceitua o artigo 11 da Resolução CMN 3.721/2009, a COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS SERVIDORES E MEMBROS DA JUSTIÇA DO TRABABA-LHO E MPT NO TERRITÓRIO NACIONAL, PODER JUDICIÁRIO E FEDERAL E MPU NOS ESTADOS DO PA, SC, DO TSE E STM NO DF - Sicoob Credijustra aderiu à estrutura única de gestão do risco operacional do Sicoob, centralizada na Confederação Nacional das Cooperativas do Sicoob Ltda. (Sicoob Confederação), a qual encontra-se evidenciada em relatório disponível no sítio www.sicoob.com.br.

03 - O processo de gerenciamento do risco operacional está estruturado com base no preenchimento de Listas de Verificação de Conformidade (LVC), baseadas na metodolo-gia Controll Self Assessment (CSA), processo por meio do qual, sob a responsabilidade da Diretoria Executiva e a coordenação do Agente de Controles Internos e Riscos (ACIR), são identificadas situações de risco que são avaliadas quanto ao impacto e à probabilidade de ocorrência, de forma padronizada.

04 - Para as situações de risco identificadas são estabelecidos planos de ação, com a aprova-ção da Diretoria Executiva, que são registrados em sistema próprio para acompanhamento pelo Agente de Controles Internos e Riscos (ACIR).

05 - Da mesma forma, as perdas operacionais têm as causas e as ações de mitigação identi-ficadas, sendo que as informações devem ser devidamente registradas em sistema informa-tizado, para acompanhamento pelo Agente de Controles Internos e Riscos (ACIR).

06 - Não obstante a centralização do gerenciamento do risco operacional, a COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS SERVIDORES E MEMBROS DA JUSTIÇA DO TRA-BABALHO E MPT NO TERRITÓRIO NACIONAL, PODER JUDICIÁRIO E FEDERAL E MPU NOS ESTADOS DO PA, SC, DO TSE E STM NO DF - Sicoob Credijustra possui estrutura compatível com a natureza das operações, a complexidade dos produtos e serviços oferecidos e é pro-porcional à dimensão da exposição ao risco operacional.

07 - O Conselho de Administração da COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS SERVIDORES E MEMBROS DA JUSTIÇA DO TRABABALHO E MPT NO TERRITÓRIO NACIONAL, PODER JUDICIÁRIO E FEDERAL E MPU NOS ESTADOS DO PA, SC, DO TSE E STM NO DF - Si-coob Credijustra é responsável pelas informações divulgadas neste relatório.

53

01 - O gerenciamento do risco de mercado da COOPERATIVA DE ECONOMIA E CRÉDITO

MÚTUO DOS SERVIDORES E MEMBROS DA JUSTIÇA DO TRABABALHO E MPT NO TERRI-

TÓRIO NACIONAL, PODER JUDICIÁRIO E FEDERAL E MPU NOS ESTADOS DO PA, SC, DO

TSE E STM NO DF - Sicoob Credijustra objetiva garantir a aderência às normas vigentes e

minimizar o risco de mercado, por meio das boas práticas de gestão de riscos, na forma

instruída na Resolução CMN 3.464/2007.

02 - Conforme preceitua o artigo 11 da Resolução CMN 3.721/2009, a COOPERATIVA DE

ECONOMIA E CRÉDITO MÚTUO DOS SERVIDORES E MEMBROS DA JUSTIÇA DO TRABA-

BALHO E MPT NO TERRITÓRIO NACIONAL, PODER JUDICIÁRIO E FEDERAL E MPU NOS

ESTADOS DO PA, SC, DO TSE E STM NO DF - Sicoob Credijustra aderiu à estrutura única

de gestão do risco de mercado do Sicoob, centralizada no Banco Cooperativo do Brasil

S.A. (Bancoob), que pode ser evidenciada em relatório disponível no sítio www.sicoob.

com.br.

03 - No gerenciamento do risco de mercado são adotados procedimentos padroni-

zados de identificação de fatores de risco, de classificação da carteira em trading e

banking, de mensuração do risco de mercado (Value at Risk – VaR), de estabelecimento

de limites de risco, de testes de estresse e de aderência do modelo de mensuração de

risco (backtesting do VaR).

04 - Não obstante a centralização do gerenciamento do risco de mercado, a COOPERA-

TIVA DE ECONOMIA E CRÉDITO MÚTUO DOS SERVIDORES E MEMBROS DA JUSTIÇA DO

TRABABALHO E MPT NO TERRITÓRIO NACIONAL, PODER JUDICIÁRIO E FEDERAL E MPU

NOS ESTADOS DO PA, SC, DO TSE E STM NO DF - Sicoob Credijustra possui estrutura

compatível com a natureza das operações, a complexidade dos produtos e serviços

oferecidos e é proporcional à dimensão da exposição ao risco de mercado da entidade.

Estrutura de gerenciamento de risco de mercado do Sicoob

2013Relatório de Gestão O Sicoob é assim.

2013Relatório de Gestão O Sicoob é assim.2013Relatório de Gestão O Sicoob é assim.

54

Relatório e ParecerAuditoria Independente

55

2013Relatório de Gestão O Sicoob é assim.

2013Relatório de Gestão O Sicoob é assim.2013Relatório de Gestão O Sicoob é assim.

56

57

Relatório e Parecer Conselho Fiscal

2013Relatório de Gestão O Sicoob é assim.

2013Relatório de Gestão O Sicoob é assim.2013Relatório de Gestão O Sicoob é assim.

58

Equipe Gestora

Jorge Luiz MoreiraContadorCRC DF-7.534

CONTABILIDADE

Joaquim Eriberto RodriguesGerenteCRC DF-14230/O-1

SUPORTE ORGANIZACIONAL

Alexandra Rodrigues de SousaGerente

RELACIONAMENTO

Newton José Cunha Brum Presidente

Edilson Franklin de Medeiros Vice Presidente

Altevi Oliveira da Costa Secretário

CONSELHO DE ADMINISTRAÇÃO

Daniel Braga de LimaDênys Valério de VasconcelosJoão Vasconcelos CarvalhoWellington Geraldo Pereira Filho

DIRETORIA EXECUTIVAFrancisco de Assis Teixeira LealDiretor-Presidente

Sérgio de Sousa CordeiroDiretor Administrativo

Edinaldo Dias da SilvaDiretor Financeiro

59

Declaração dos Diretores do Sicoob Credijustra

Manifestação doConselho de Administração

Os diretores da Cooperativa declaram que examinaram, discutiram e revisaram todas as

informações contidas nas Demonstrações Contábeis da Cooperativa, bem como, concordam

com a opinião dos auditores independentes da Cooperativa, referenciadas no relatório do

DCA Auditores Independentes apresentado.

Francisco de Assis Teixeira LealDiretor-Presidente

Sérgio de Sousa CordeiroDiretor Administrativo

Edinaldo Dias da SilvaDiretor Financeiro

O Conselho de Administração do Sicoob Credijustra, tendo examinado as Demonstrações

Contábeis relativas ao Exercício Social de 2013 apresentadas pela Diretoria Executiva, em reu-

nião na data de 30 de janeiro de 2014, aprovou a documentação e propõe a sua aprovação

pela Assembleia Geral Ordinária.

Newton José Cunha Brum Presidente do Conselho de Administração

2013Relatório de Gestão O Sicoob é assim.

Campanha produzida com a participação de associados do

Sicoob, pessoas que já usufruem o que

existe de melhor em soluções financeiras.

Campanha produzida com a participação de associados do

Sicoob, pessoas que já usufruem o que

existe de melhor em soluções financeiras.

O Sicoob Credijustra é assim: Associa uma linha completa de produtos e serviços a grandes valores da vida.

SEPN 513, Bloco D, Edifício Imperador, Salas 111/113, 70760-524 - Brasília-DF 61 3272-3801 / 61 3032-9301

POSTOS DE ATENTIMENTO

SEDE ADMINISTRATIVA

BELÉM – PA

PA TRT 8ª REGIÃOTravessa D. Pedro I, 746, Bairro Umarizal, 66050-100 91 3212-2287

FLORIANÓPOLIS – SC

PA TRT 12ª REGIÃORua Professor Luiz Sanches Bezzerra da Trindade, 69, Centro Edifício Ilha dos Ventos, Térreo, 88015-16048 3223-0866

PORTO ALEGRE – RS

PA TRT 4ª REGIÃOAvenida Bastian, 114, Sala 3, Bairro Menino Deus, 90130-02051 3907-0095

BRASÍLIA

PA TSTSAFS Quadra 08, Lote 01, Edifício TST, Mezanino, 70070-60061 3043-4828

PA MPTSAS Quadra 4, Bl. L, Edifício MPT, 2º Andar, 70070-92261 3321-2831

PA TRT 10ª REGIÃOSAS Quadra 01, Praça dos Tribunais Superiores, BL D, Edifício Sede do TRT10ª Região, 1º andar, 70097-90061 3321-5504

PA FORO TRABALHISTA 10ª REGIÃO SEPN Quadra 513, Bloco B, Lote 2/3, Edifício Foro Trabalhista, 1º Subsolo, Ala dos Bancos, 70760-52261 3032-9302

Ouvidoria - 0800 725 0996