Embed Size (px)

DESCRIPTION

IWS

Citation preview

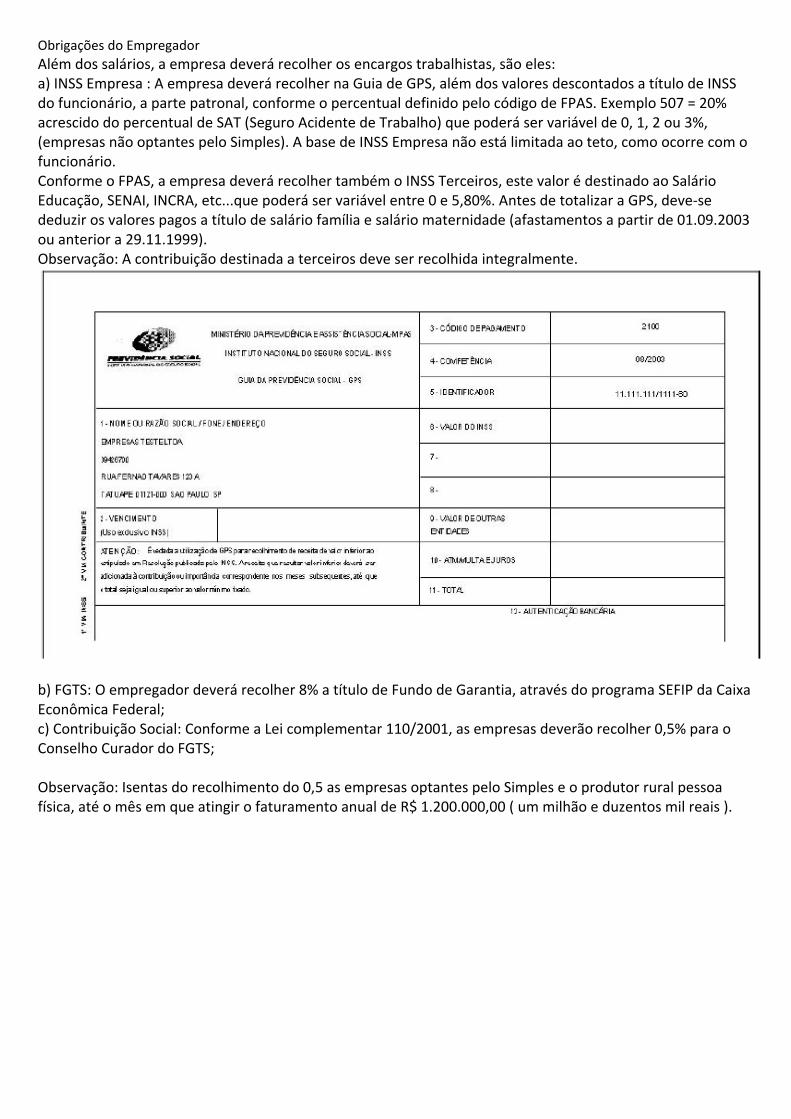

Obrigações do Empregador Além dos salários, a empresa deverá recolher os encargos trabalhistas, são eles: a) INSS Empresa : A empresa deverá recolher na Guia de GPS, além dos valores descontados a título de INSS do funcionário, a parte patronal, conforme o percentual definido pelo código de FPAS. Exemplo 507 = 20% acrescido do percentual de SAT (Seguro Acidente de Trabalho) que poderá ser variável de 0, 1, 2 ou 3%, (empresas não optantes pelo Simples). A base de INSS Empresa não está limitada ao teto, como ocorre com o funcionário. Conforme o FPAS, a empresa deverá recolher também o INSS Terceiros, este valor é destinado ao Salário Educação, SENAI, INCRA, etc...que poderá ser variável entre 0 e 5,80%. Antes de totalizar a GPS, deve-se deduzir os valores pagos a título de salário família e salário maternidade (afastamentos a partir de 01.09.2003 ou anterior a 29.11.1999). Observação: A contribuição destinada a terceiros deve ser recolhida integralmente.

b) FGTS: O empregador deverá recolher 8% a título de Fundo de Garantia, através do programa SEFIP da Caixa Econômica Federal; c) Contribuição Social: Conforme a Lei complementar 110/2001, as empresas deverão recolher 0,5% para o Conselho Curador do FGTS; Observação: Isentas do recolhimento do 0,5 as empresas optantes pelo Simples e o produtor rural pessoa física, até o mês em que atingir o faturamento anual de R$ 1.200.000,00 ( um milhão e duzentos mil reais ).

![As novas regras para controle de ponto [Modo de Compatibilidade] · • Acesso dos empregados ao registro de ponto • Obrigações do empregador • Dos equipamentos de controle](https://img.document.onl/doc/110x75/5c176d4c09d3f2fa588bce9c/as-novas-regras-para-controle-de-ponto-modo-de-compatibilidade-acesso.jpg)