Embed Size (px)

Citation preview

ABOP Slide 1

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

Oficina nº Oficina nº 63 63

Consultas às DemonstraçõesConsultas às Demonstrações

Contábeis no SIAFIContábeis no SIAFI

ABOP Slide 2

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

OFICINA Nº 63 - CONSULTAS ÀS DEMONSTRAÇÕES CONTÁBEIS CARGA HORÁRIA: 04 H

Pré-requisitos desejáveis:

Oficina - Siafi Básico.

Oficina - O Siafi como Instrumento da Contabilidade.

Oficina - Introdução a Contabilidade

Oficina - Análise e Regularizações Contábeis no Siafi.

Oficina - Encerramento do Exercício no Siafi.

Conteúdo:

Definição e composição dos demonstrativos; Inter-relacionamento dos demonstrativos; Análise dos auditores e equações contábeis,

bem como de permanência de saldos através do Balancete; Análise contábil dos demonstrativos.

Objetivo: Elaborar os demonstrativos e balanços constantes da Lei 4.320/64, bem como realizar análise contábil de consistência dos

mesmos.

Desenvolvimento:

Aula expositiva/participativa; Prática de elaboração de demonstrativos; Aula expositiva com apresentação de caso prático para análise

dos demonstrativos.

Recursos utilizados:

Slides.

Público alvo:

Destina-se a atender os servidores que atuem nas áreas de execução orçamentária, financeira e principalmente setoriais de

contabilidade.

ABOP Slide 3

Demonstrações ContábeisDemonstrações Contábeis

• De acordo com a Lei 4.320/64, art. 101, os resultados gerais do exercício serão demonstrados em quatro tipos de balanços:

- Balanço Orçamentário

- Balanço Financeiro

- Balanço Patrimonial

- Demonstração das Variações Patrimoniais

• Outros Demonstrativos:

• - Demonstração das Disponibilidades por Fonte

• - DMPL – Demonstração das Mutações Patrimônio Líquido – Lei 6.404/76

ABOP Slide 4

Resultados ApuradosResultados Apurados

•Balanço Orçamentário

•Balanço Financeiro

•DVP

Apuração dos

Resultados

•Orçamentário

•Financeiro

•Patrimonial

•Balanço Patrimonial Apresenta Resultado •Patrimonial

BALANÇOS DINÂMICOS

BALANÇO ESTÁTICO

ABOP Slide 5

Balanço Orçamentário

• “ O Balanço Orçamentário apresentará as receitas e as despesas previstas em confronto com as realizadas” (art. 102)

• No lado das receitas, a disposição é efetuada por categoria econômica e por natureza da receita;

• No lado das despesas, a disposição é por tipo de crédito (orçamentário/suplementar, especial e extraordinário) desdobrado por categoria econômica e por grupo de despesa

ABOP Slide 6

Estrutura do Balanço Orçamentário

Receitas Despesas

Título Previsão Execução Diferença Título Fixação Execução Diferença

Receitas Correntes 29.111 19.114 Créd. Inicial + Supl. 19.210 29.213

Tributárias Despesas Correntes

Contribuições Pessoal e Encargos

Patrimonial Juros e Enc. Dívida

Agropecuária Outras Desp. Corr.

Industrial

Serviços Despesas de Capital

Transf. Correntes Investimento

Outr. Rec. Correntes Inversões Financ.

Amortiz. Dívida

Receitas de Capital

Operações Créditos Créditos Especiais

Alienação Bens Despesas Correntes

Amortizações Despesas de Capital

Transf. Capital

Outras Rec. Capital Créditos Extraord.

Despesas Correntes

Sup. Fin. Ex. Ant. Despesas de Capital

Excesso de Arrec.

DÉFICIT SUPERÁVIT

Total Total

ABOP Slide 7

ANÁLISE DO BALANÇO ORÇAMENTÁRIO

• Previsão da Receita = Fixação Despesa – SOMENTE OFSS!

• Resultado Orçamentário

– Receita Executada > Despesa Executada Superávit

– Receita Executada < Despesa Executada Déficit

– Receita Executada = Despesa Executada Equilíbrio

– Receita Prevista > Receita Executada

– Receita Prevista < Receita Executada

Insuficiência de Arrecadação

Excesso de Arrecadação

• Despesa Fixada x Despesa Executada

- Despesa Fixada > Despesa Executada

- Despesa Fixada < Despesa Executada

Economia na Execução Despesa

Excesso na Execução Despesa

ABOP Slide 8

ANÁLISE DO BALANÇO ORÇAMENTÁRIO

• Capitalização x Descapitalização

- Despesa de Capital > Receita de Capital

- Despesas Correntes > Receitas Correntes

Capitalização

Descapitalização

Vedações:

Art. 167, III da CF

Art. 44 da LRF

a realização de operações de créditos que excedam o montante das despesas de capital, ressalvadas as

autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder

Legislativo por maioria absoluta;

a aplicação da receita de capital derivada da alienação de bens e direitos que integram o patrimônio público para

o financiamento de despesa corrente, salvo se destinada por lei aos regimes de previdência social, geral e

próprio dos servidores públicos.

ABOP Slide 9

ANÁLISE DO BALANÇO ORÇAMENTÁRIO

• Endividamento Receita Oper. Crédito > Desp. Amort. Dívida Endividamento

Receita Oper. Crédito < Desp. Amort. Dívida Endividamento

• Indicador de Gestão – Quociente de

execução da despesa – indica grau de

eficiência entre planejamento e execução

orçamentária

ABOP Slide 10

Transações Orçamentárias

• CONEVENSOF – Consulta Eventos Dotação da Despesa

• CONCODPREV – Consulta Eventos Previsão da Receita

• CONARQSOF – Consulta Arquivos Fita SOF – Despesa

• CONPREVSOF – Consulta Arquivos Fita SOF – Receita

• CONOR – Consultas Orçamentárias

• CONORC – Consultas Orçamentárias

• CELULAS – Consultas Células Orçamentárias

• CONSULTORC – Consultas Execução Orçamentária

• SIAFI GERENCIAL

ABOP Slide 11

ANÁLISE DA CONSISTÊNCIA BALANÇO ORÇAMENTÁRIO

Balanço Orçamentário Balancete

Previsão da Receita

Receita Executada

Despesa Fixada

Despesa Executada

2.9.1.1.0.00.00

1.9.1.1.4.00.00

1.9.2.1.0.00.00

2.9.2.1.3.02.00

2.9.2.1.3.03.00

Obs: Os valores relativos a execução da receita e da despesa do Balanço Orçamentário devem ser

iguais aos valores apresentados na DVP e no Balanço Financeiro. O valor pode ser calculado pelo

valor da conta 191140000 (receita realizada) ou por meio da conta de receita e suas deduções.

ABOP Slide 12

Demonstração das Variações Patrimoniais

• A Demonstração das Variações Patrimoniais – DVP, conforme disposto

no artigo 104 da Lei 4.320/64, evidencia as alterações verificadas no

patrimônio da União durante o exercício financeiro, resultante ou

independente da execução orçamentária, e indica o resultado

patrimonial do exercício.

Variações Ativas

Variações Passivas

Aumentam a situação líquida patrimonial

Diminuem a situação líquida patrimonial

Variações Orçamentárias

Variações Extra-Orçamentárias

Dependem do Orçamento

Não dependem do Orçamento

ABOP Slide 13

Estrutura da DVP

VARIAÇÕES ATIVAS VARIAÇÕES PASSIVAS

RECEITAS ORÇAMENTÁRIAS DESPESAS ORÇAMENTÁRIAS

Receitas Correntes Despesas Correntes

Receitas de Capital Despesas de Capital

INTERFERÊNCIAS ATIVAS INTERFERÊNCIAS PASSIVAS

Cota Recebida Cota Condedida

Repasse Recebido Repasse Concedido

Sub-Repasse Recebido Sub-Repasse Concedido

MUTAÇÕES ATIVAS MUTAÇÕES PASSIVAS

Aquisição de Bens e Direitos Alienação de Bens e Direitos

Amortização da Dívida Passiva Operações de Crédito - Dívidas Passivas

RECEITAS EXTRA-ORÇAMENTÁRIAS DESPESAS EXTRA-ORÇAMENTÁRIAS

Receitas dos Órgãos que estão fora do Orçam. Despesas dos Órgãos que estão fora do Orçam.

INTERFERÊNCIAS ATIVAS INTERFERÊNCIAS PASSIVAS

Transferências Financeiras p/ Atender RP Transferências Financeiras p/ Atender RP

Transferências de Bens e Valores Recebidos Transferências de Bens e Valores Concedidos

ACRÉSCIMOS PATRIMONIAIS DECRÉSCIMOS PATRIMONIAIS

Incorporações de Bens e Direitos Desincorporações de Bens e Direitos

Desincorporações de Passivos Incorporações de Passivos

RESULTADO PATRIMONIAL RESULTADO PATRIMONIAL

Déficit Superávit

TOTAL DAS VARIAÇÕES ATIVAS TOTAL DAS VARIAÇÕES PASSIVAS

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS

ABOP Slide 14

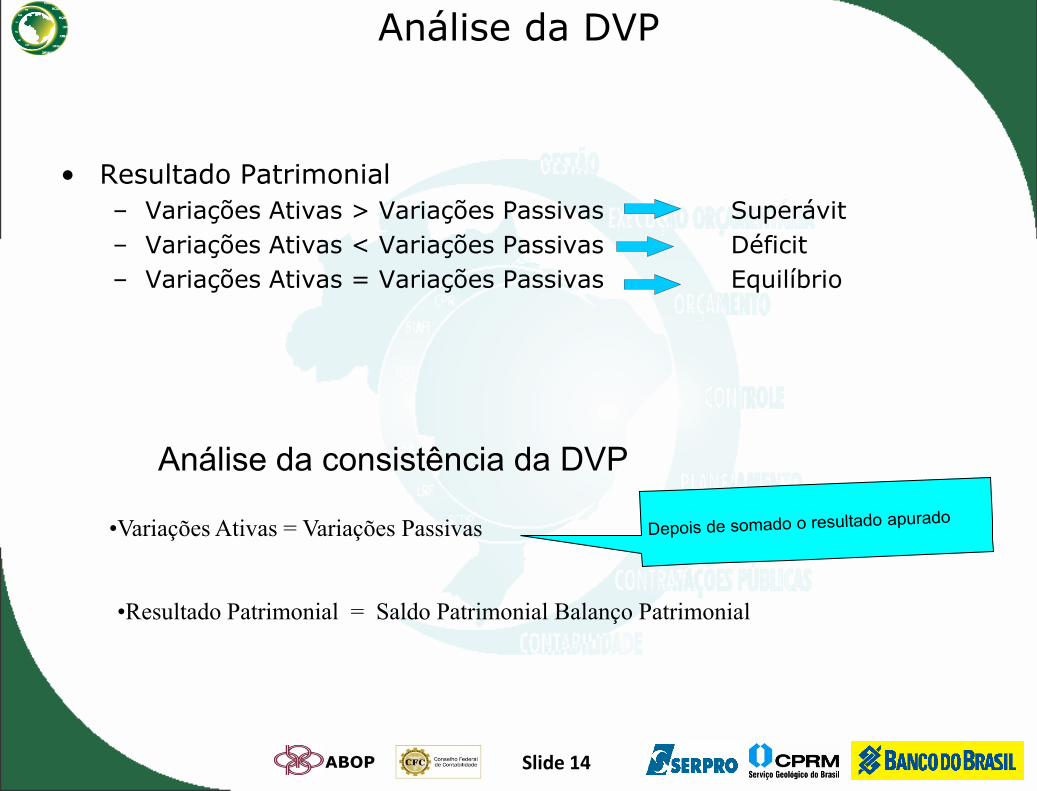

Análise da DVP

• Resultado Patrimonial

– Variações Ativas > Variações Passivas Superávit

– Variações Ativas < Variações Passivas Déficit

– Variações Ativas = Variações Passivas Equilíbrio

Análise da consistência da DVP

•Variações Ativas = Variações Passivas

•Resultado Patrimonial = Saldo Patrimonial Balanço Patrimonial

ABOP Slide 15

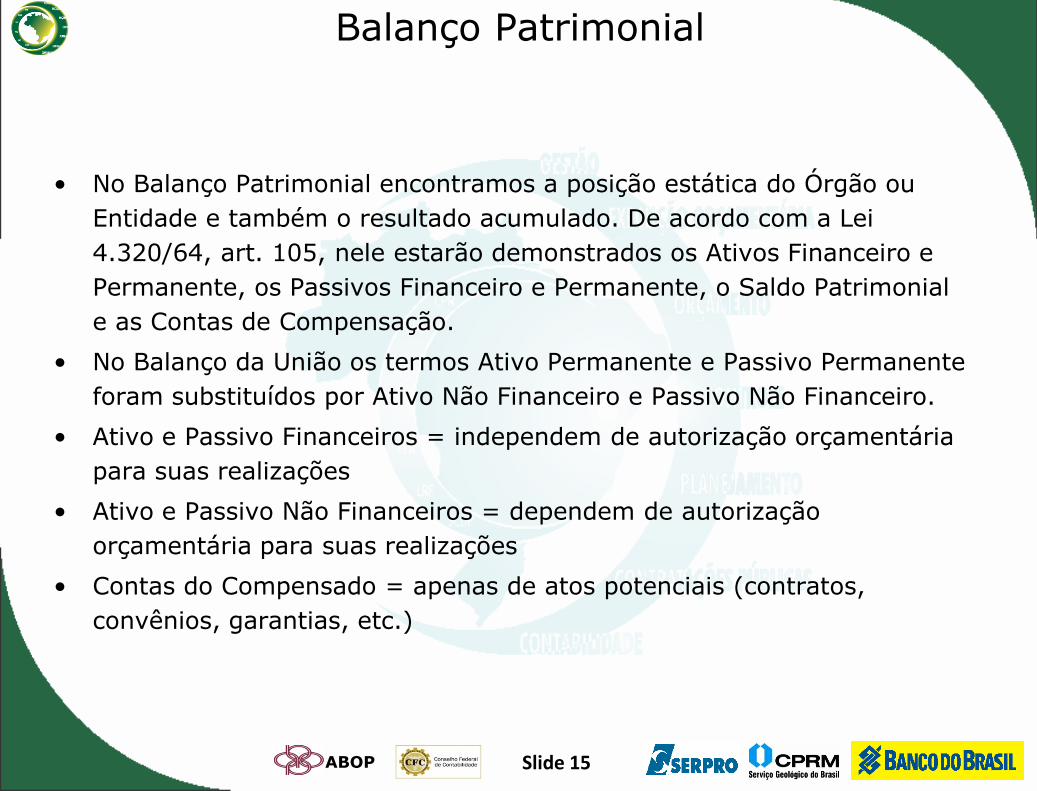

Balanço Patrimonial

• No Balanço Patrimonial encontramos a posição estática do Órgão ou

Entidade e também o resultado acumulado. De acordo com a Lei

4.320/64, art. 105, nele estarão demonstrados os Ativos Financeiro e

Permanente, os Passivos Financeiro e Permanente, o Saldo Patrimonial

e as Contas de Compensação.

• No Balanço da União os termos Ativo Permanente e Passivo Permanente

foram substituídos por Ativo Não Financeiro e Passivo Não Financeiro.

• Ativo e Passivo Financeiros = independem de autorização orçamentária

para suas realizações

• Ativo e Passivo Não Financeiros = dependem de autorização

orçamentária para suas realizações

• Contas do Compensado = apenas de atos potenciais (contratos,

convênios, garantias, etc.)

ABOP Slide 16

Balanço Patrimonial

• Disposição das Contas Grau Decrescente de Liquidez

Passivo

Ativo

Grau decrescente de Exigibilidade

• Curto x Longo Prazo

Curto Prazo Direitos realizáveis até o término do exerc. seguinte

Longo Prazo Direitos realiz. a partir do término exerc. seguinte Ativo

Passivo Curto Prazo

Longo Prazo

Obrigações exigíveis até término exerc. seguinte

Obrigações exigíveis a partir término exerc . seguinte

ABOP Slide 17

Estrutura do Balanço Patrimonial

ATIVO PASSIVO

ATIVO FINANCEIRO PASSIVO FINANCEIRO

Disponível Restos a Pagar

Caixa Processados

Bancos Conta Movimento Não Processados

Aplicações Financeiras Retenções de Terceiros

Créditos em Circulação Previdência Social

Salário-Família Imposto de Renda Retido

Salário-Maternidade Consignações Diversas

Auxília-Natalidade

PASSIVO NÃO FINANCEIRO (PERM.)

ATIVO NÃO FINANCEIRO Circulante (menos o financeiro)

Circulante (menos o financeiro) Provisões

Adiantamentos Concedidos Operações de Crédito Internas

Estoques de Material de Consumo Exigível a Longo Prazo

Realizável a longo prazo Operações de Crédito Internas

Dívida Ativa Operações de Crédito Externas

Empréstimos Concedidos

Ativo Permanente PASSIVO REAL (PF + PNF)

Bens Imóveis

Bens Móveis PATRIMÔNIO LÍQUIDO

Patrimônio

ATIVO REAL (AF + ANF) Resultado Acumulado

ATIVO COMPENSADO PASSIVO COMPENSADO

Responsabilidades por Tit., Valores e Bens Tit., Valores s/Responsabilidade

Garantias de Valores Valores em Garantia

Direitos e Obrigações Conveniadas Direitos e Obrigações Conveniadas

Direitos e Obrigações Contratuais Direitos e Obrigações Contratuais

TOTAL DO ATIVO TOTAL DO PASSIVO

BALANÇO PATRIMONIAL

ABOP Slide 18

Análise do Balanço Patrimonial

• Ativo Real = Ativo Financeiro + Ativo Não Financeiro

• Passivo Real = Passivo Financeiro + Passivo Não Financeiro

Ativo Real > Passivo Real Ativo Real Líquido/PL Positivo

Ativo Real < Passivo Real Passivo Real a Descoberto/ PL Negativo

Ativo Financeiro > Passivo Financeiro Superávit Financeiro

Ativo Financeiro < Passivo Financeiro Déficit Financeiro

Dívida Flutuante

-Restos a pagar

-Serviço da dívida a pagar

-Depósitos de terceiros

-Cauções

Dívida Fundada

- Financiamentos a pagar

- Empréstimos a pagar

- Títulos emitidos a pagar

ABOP Slide 19

Análise da Consistência do Balanço Patrimonial

• Ativo = Passivo

• Ativo Compensado = Passivo Compensado

• Superávit/Déficit Financeiro = Valor Demonstrativo Disponibilidades por Fontes

ABOP Slide 20

Balanço Financeiro

• O Balanço Financeiro demonstra os ingressos (entradas) e

dispêndios (saídas) de recursos financeiros a título de receitas e

despesas orçamentárias, bem como os recebimentos e

pagamentos de natureza extra-orçamentária, conjugados com os

saldos de disponibilidades do exercício anterior e aqueles que

passarão para o exercício seguinte de acordo com o art. 103, da

Lei 4.320/64.

• Resultado Financeiro

Disponib. Exerc. Anterior > Disponib. Exerc. Atual

Disponib. Exerc. Anterior < Disponib. Exerc. Atual

Déficit

Superávit

ABOP Slide 21

Estrutura do Balanço Financeiro

INGRESSOS DISPÊNDIOS Títulos $ Títulos $

Orçamentários Orçamentários

Receitas Correntes Despesas Correntes

Receitas de Capital Despesas de Capital

Transferências Recebidas Transferências Concedidas

Cota Cota

Repasse Repasse

Sub-repasse Sub-repasse

Ingressos Extra-Orçamentários Dispêndios Extra-Orçamentários

Ativo (000) Ativo (012)

Valores em Circulação Valores em Circulação

Valores pendentes a Curto Prazo Valores pendentes a Curto Prazo

Passivo (012) Passivo (000)

Depósitos Depósitos

Obrigações em Circulação Obrigações em Circulação

Inscrição de Restos a Pagar Restos a Pagar Pagos

Disponibilidade do período anterior Disponibilidade p/ o período seguinte

Conta Única Conta Única

Aplicação Financeira Aplicação Financeira

Outras Disponibilidades Outras Disponibilidades

Total Total

ABOP Slide 22

Análise da Consistência do Balanço Financeiro

• Verificar a existência de valores registrados com o título de “Outros Ingressos” na Receita ou “Outros Dispêndios” na Despesa.

• - Observar se a inconsistência apresentada é decorrente de registro contábil simultâneo em contas de Sistemas diferentes (Ex: Contas financeiras e não-financeiras).

• Se for observado que a inconsistência é decorrente de contas inexistentes na fórmula do Balanço, solicitar a Coordenação-Geral de Contabilidade a inclusão.

ABOP Slide 23

Demonstrativo da Disponibilidade por Fontes

Disponibilidades Financeiras Composição das Disponibilidades Financeiras

Disponibilidades Financeiras Créditos em Circulação (-)

Valores a Receber por GRU

Disponibilidade em Moeda Nacional Créditos a Receber (-)

Caixa Recursos a Receber por Transferência

Conta Única Limite de Saque c/ Vinculação Pagamento

Outras Contas Bancárias Depósitos

Aplicações Financeiras Consignações

Depósitos e Cauções

Disponibilidade Moeda Estrang. Obrigações em Circulação

Caixa Fornecedores a Pagar

Contas Bancárias Pessoal a Pagar

Restos a Pagar Não Processados

Superávit/Déficit Financeiro do Exercício

Disponibilidade por Fonte de Recursos

Disponibilidade de Restos a Pagar

Disponibilidade Recursos Diferidos

ABOP Slide 24

Análise da Consistência Demonstrativo da

Disponibilidade por Fontes

• Verificar se na seção “Disponibilidades Financeiras” existe o título “Outros Ingressos” ou

na seção “Composição das Disponibilidades Financeiras”, o título “Outros Dispêndios”.

• Observar se o Superávit/Déficit Financeiro do Exercício apurado na Demonstração

das Disponibilidades por Fonte de Recursos corresponde à diferença entre os totais

do Ativo e Passivo Financeiro do Balanço Patrimonial.

ABOP Slide 25

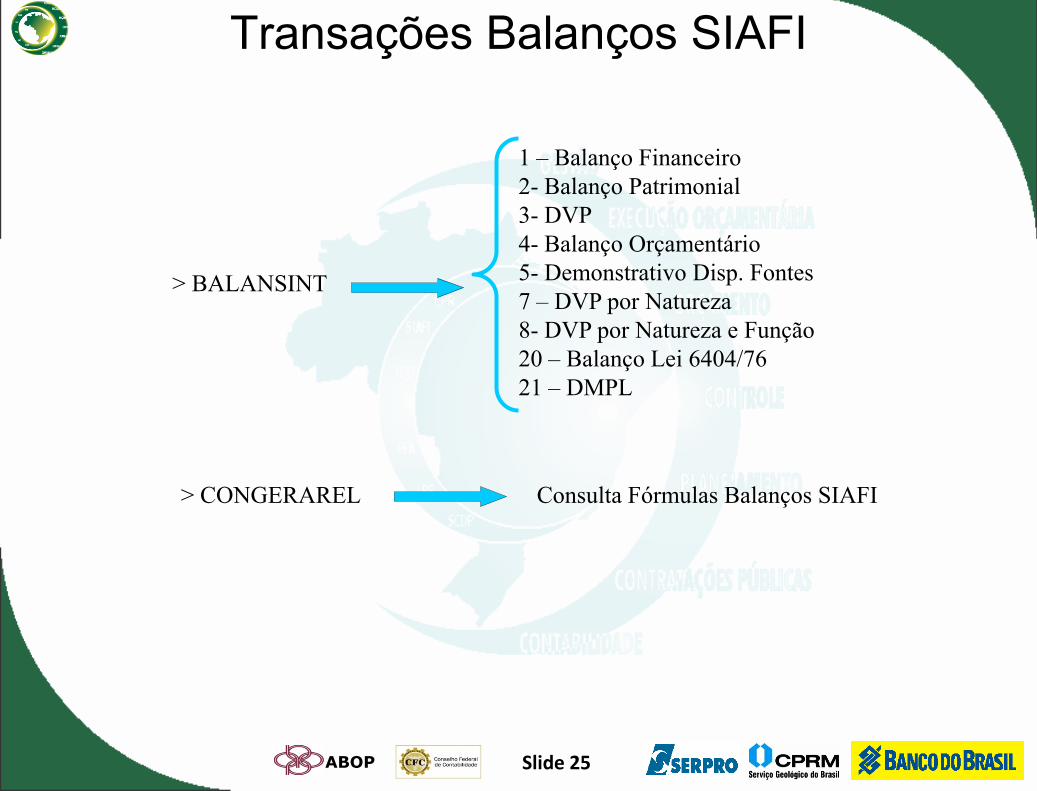

Transações Balanços SIAFI

> BALANSINT

1 – Balanço Financeiro

2- Balanço Patrimonial

3- DVP

4- Balanço Orçamentário

5- Demonstrativo Disp. Fontes

7 – DVP por Natureza

8- DVP por Natureza e Função

20 – Balanço Lei 6404/76

21 – DMPL

> CONGERAREL Consulta Fórmulas Balanços SIAFI

ABOP Slide 26

BALANCETE

• A Transação >BALANCETE permite consultar o movimento

detalhado e os saldos contábeis em diferentes tipos de

agregação.

• Essa Transação conta ainda com a funcionalidade de poder

consultar os saldos invertidos ou apenas saldos diferentes de

zero e ainda navegar para a Transação >CONRAZAO – Consulta

Razão por Conta Contábil onde podem ser consultados os

registros contábeis individualmente.

• Dessa forma podemos ter informações em nível analítico

sobre as contas contábeis permitindo a observação de situações

que exigem análise mais profunda.

ABOP Slide 27

Tripé

do SIAFI

Documento

(ND,NE, NP, OB)

Evento Contábil

Fenômeno

(Ato ou Fato)

Evento Contábil

Conta Contábil

Lançamento

Tripé do SIAFI

ABOP Slide 28

Sistema Contábil

Evento

Conta Contábil

Lançamento Documento

Diário

Razão Contábil

Balanços:

Patrimonial

DVP

Financeiro

Orçamentário

LRF

Balancete

ABOP Slide 29

AUDITORES CONTÁBEIS

• Os auditores são facilitadores dentro do processo de análise. Através deles a identificação de situações críticas, erros freqüentes e a verificação de consistências diversas são automatizadas, com ganho na tempestividade e qualidade das observações a serem realizadas.

São eles:

• - CONINCONS Consulta Inconsistência – Outros

• - CONCONTIR Consulta Contas a Regularizar

ABOP Slide 30

CONINCONS

• Para garantir a qualidade das informações, os registros devem ser efetuados em contas adequadas e específicas, evitando, tanto quanto for possível a utilização de contas de “outros”.

• A Transação >CONINCONS facilita o acompanhamento dessa situação, indicando a partir de parâmetros estabelecidos as contas a serem analisadas e reclassificadas pelas unidades.

• Sua análise consiste identificar, com o auxílio do auditor, as contas contábeis representativas de “outros” com saldo superior, em relação ao agrupamento da conta, aos limites estabelecidos pela CCONT/STN.

• Na transação > CONPARINC é possível consultar os parâmetros definidos pela CCONT passíveis de geração de inconsistências

ABOP Slide 31

CONINCONS

• Essa ferramenta de análise é composta pelos seguintes elementos:

a) CONTAS DE AGRUPAMENTO: é o título representativo de um determinado grupo de contas. É conta contábil no Plano de Contas, entretanto não está no nível de escrituração.

b) CONTAS DE ESCRITURAÇÃO: são assim chamadas todas as contas

contábeis, em nível de escrituração, que pertencem a determinado grupo.

c) CONTA OUTROS: é a conta contábil de escrituração e está

identificada no Plano de Contas pela terminação “99” que traduz a idéia de “diversos”.

d) PERCENTUAL: é a proporção entre a conta outros e a conta de

agrupamento.Atualmente o percentual definido pelo Órgão Central de Contabilidade Como adequado é de 5% para contas contábeis de Receita e Despesa e 10% para Contas Contábeis de Ativo, Passivo, Variações Ativas e Variações Passivas

ABOP Slide 32

CONCONTIR

• Esta transação tem como finalidade permitir a consulta das inconsistências contábeis e indicativos de pendências a regularizar gerados de forma automática pelo SIAFI com base nas Equações Contábeis cadastradas pelo Órgão Central de Contabilidade.

• A Transação permite consultas em várias amplitudes (Tipo de Administração, Órgão, Órgão/Gestão e Unidade Gestora) e para a maior parte das equações permite o detalhamento até o documento que gerou a irregularidade. As equações servem ainda de base para o registro da Conformidade Contábil Automática.

• Na Transação CONEQCONT é possível consultar as fórmulas das equações contábeis, passíveis de geração de inconsistências.

ABOP Slide 33

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

Secretaria do Tesouro Nacional Secretaria do Tesouro Nacional -- STNSTN

CoordenaçãoCoordenação--GeralGeral de de ContabilidadeContabilidade -- CCONTCCONT

Tel: (61) 3412.3011Tel: (61) 3412.3011

Email Email Institucional:[email protected]:[email protected]