Embed Size (px)

Citation preview

Os desafios dos Sistemas Públicos

de Pensões em Portugal Em parceria com:

2

Nota Introdutória

O presente documento resulta de uma parceria entre a Nova Finance Center, Knowledge Center da Nova School of Business and Economics, e a Mii Finanças, empresa especializada em Planeamento Financeiro Individual e Preparação da Reforma (Pensões).

O documento tem como objectivo principal elevar, junto da sociedade Portuguesa, a notoriedade da informação

básica sobre o regime do Sistema de Pensões em vigor, e dos potenciais impactos dos desequilíbrios existentes

deste Sistema.

Esperamos dar um contributo para reduzir a diferença entre a percepção generalizada na população e a

situação real do Sistema Publico de Pensões em vigor, sendo este desfasamento também visível na população

de maior literacia financeira. Esperamos assim contribuir para evitar o extremar de posições entre gerações que,

obviamente, dificulta o encontro de uma solução urgente, holística e duradoura, capaz de mobilizar as diferentes

gerações e de iniciar o caminho do reequilíbrio do sistema.

Este documento utiliza indicadores, estimativas e exemplos, e identifica correlações e implicações criticas, de

forma a enquadrar esta problemática numa perspectiva macro. Neste sentido, o documento não desenvolve

análises detalhadas, nem recorre a amostragens alargadas e minuciosas, as quais serão certamente importantes

numa fase de desenvolvimento de potenciais soluções e sua implementação, mas que não iriam alterar o

entendimento global que os leitores poderão reter sobre o actual equilíbrio, ou desequilíbrio, do sistema.

De igual modo, também não se considera no documento o impacto das medidas tomadas pelas entidades

governamentais nos anos recentes, pois pelo seu carácter temporário geral não acarretam alterações estruturais

do sistema.

1

Insuficiência das contribuições face aos benefícios

Tendência estrutural para se agravar a situação financeira

O Sistema Público de Pensões em Portugal:

Índice

Necessidade urgente de um acordo inter-geracional

2

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

1977 1982 1987 1992 1997 2002 2007 2012

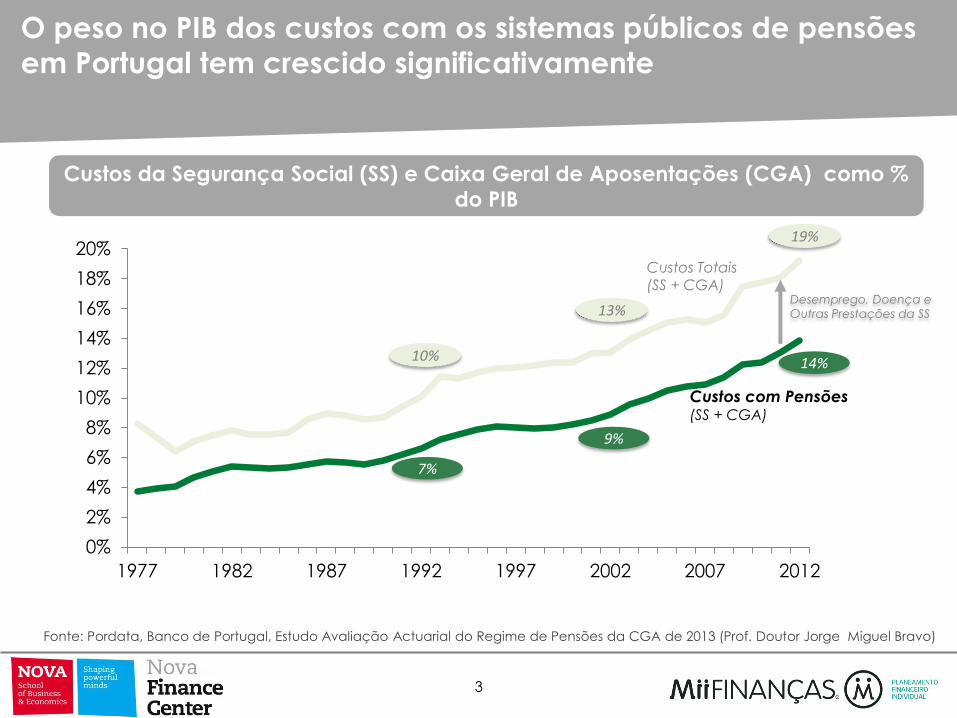

O peso no PIB dos custos com os sistemas públicos de pensões

em Portugal tem crescido significativamente

Fonte: Pordata, Banco de Portugal, Estudo Avaliação Actuarial do Regime de Pensões da CGA de 2013 (Prof. Doutor Jorge Miguel Bravo)

Custos da Segurança Social (SS) e Caixa Geral de Aposentações (CGA) como %

do PIB

7%

9%

14% 10%

13%

19%

Custos com Pensões (SS + CGA)

Custos Totais (SS + CGA)

Desemprego, Doença e

Outras Prestações da SS

3

0

5

10

15

20

25

30

35

40

2013 2014 2015 2020 2030

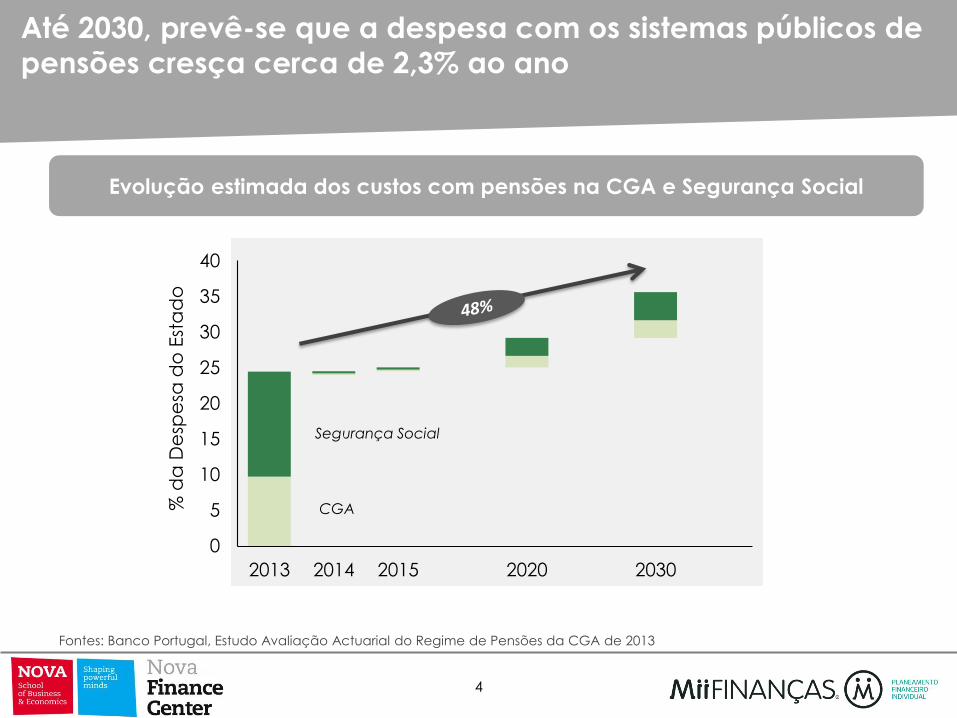

Até 2030, prevê-se que a despesa com os sistemas públicos de

pensões cresça cerca de 2,3% ao ano

Evolução estimada dos custos com pensões na CGA e Segurança Social

Segurança Social

CGA

Fontes: Banco Portugal, Estudo Avaliação Actuarial do Regime de Pensões da CGA de 2013

% d

a D

esp

esa

do

Est

ad

o

4

€-

€5

€10

€15

€20

€25

1992 2002 2012

Mil

Milh

õe

s d

e E

uro

s (€

) Contribuições

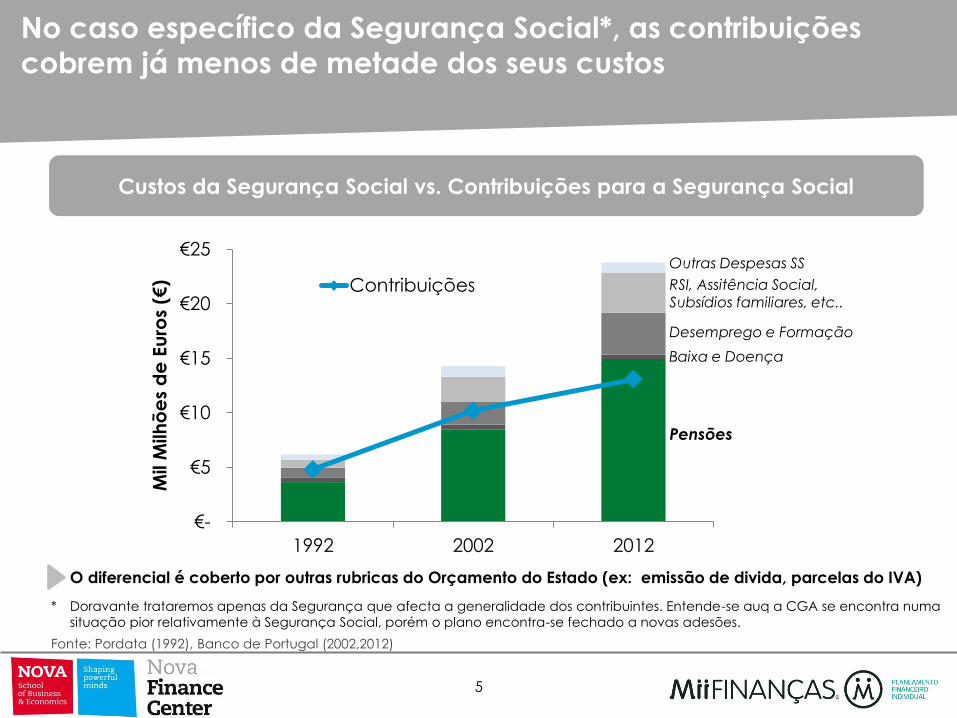

No caso específico da Segurança Social*, as contribuições

cobrem já menos de metade dos seus custos

Fonte: Pordata (1992), Banco de Portugal (2002,2012)

Custos da Segurança Social vs. Contribuições para a Segurança Social

RSI, Assitência Social,

Subsídios familiares, etc..

Outras Despesas SS

Desemprego e Formação

Baixa e Doença

Pensões

O diferencial é coberto por outras rubricas do Orçamento do Estado (ex: emissão de divida, parcelas do IVA)

* Doravante trataremos apenas da Segurança que afecta a generalidade dos contribuintes. Entende-se auq a CGA se encontra numa

situação pior relativamente à Segurança Social, porém o plano encontra-se fechado a novas adesões.

5

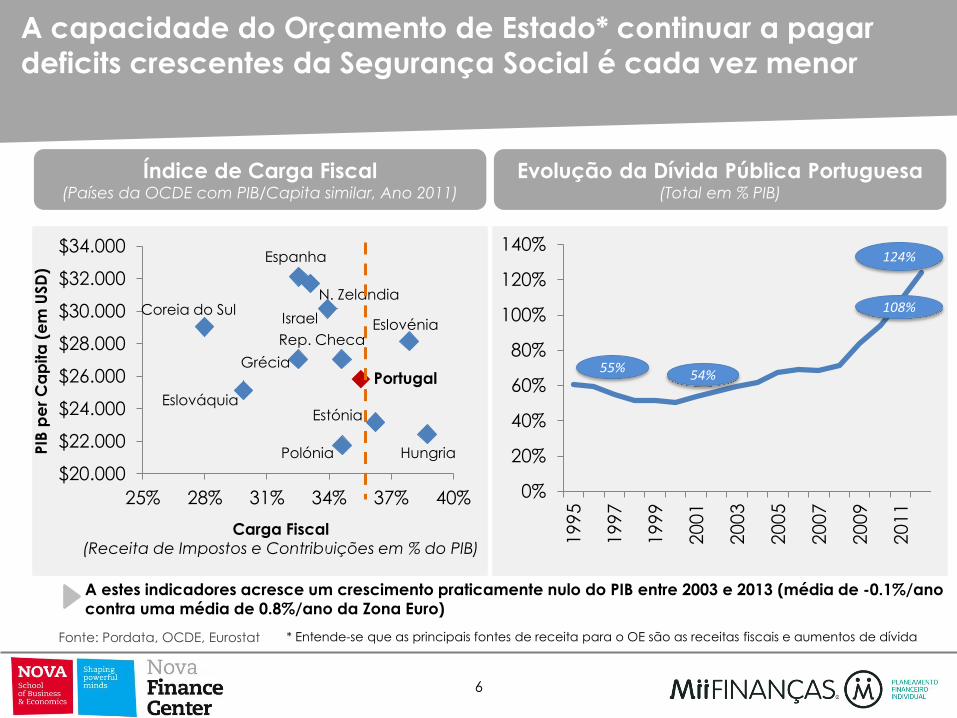

A capacidade do Orçamento de Estado* continuar a pagar

deficits crescentes da Segurança Social é cada vez menor

Fonte: Pordata, OCDE, Eurostat

$20.000

$22.000

$24.000

$26.000

$28.000

$30.000

$32.000

$34.000

25% 28% 31% 34% 37% 40%

Hungria

Eslovénia

Estónia

Portugal

Polónia

Rep. Checa

Israel

N. Zelandia

Grécia

Espanha

Eslováquia

Coreia do Sul

Carga Fiscal

(Receita de Impostos e Contribuições em % do PIB)

PIB

pe

r C

ap

ita

(e

m U

SD

)

Índice de Carga Fiscal (Países da OCDE com PIB/Capita similar, Ano 2011)

Evolução da Dívida Pública Portuguesa (Total em % PIB)

A estes indicadores acresce um crescimento praticamente nulo do PIB entre 2003 e 2013 (média de -0.1%/ano

contra uma média de 0.8%/ano da Zona Euro)

0%

20%

40%

60%

80%

100%

120%

140%

199

5

199

7

199

9

200

1

200

3

200

5

200

7

200

9

201

1

124%

54%

108%

55%

* Entende-se que as principais fontes de receita para o OE são as receitas fiscais e aumentos de dívida

6

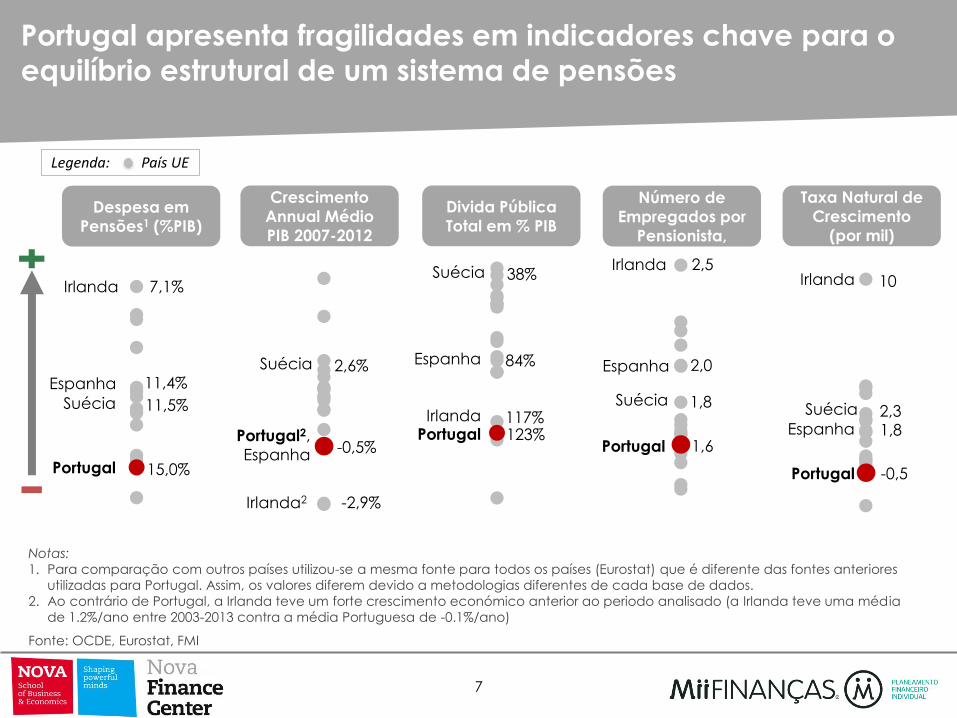

15,0%

2,5

1,6

10

-0,5

-0,5%

Despesa em

Pensões1 (%PIB)

Portugal apresenta fragilidades em indicadores chave para o

equilíbrio estrutural de um sistema de pensões

Número de

Empregados por

Pensionista,

Taxa Natural de

Crescimento

(por mil)

Crescimento

Annual Médio

PIB 2007-2012

Irlanda Irlanda

Fonte: OCDE, Eurostat, FMI

Portugal

Portugal

Portugal

Portugal2,

Espanha

Irlanda 7,1%

Irlanda2 -2,9%

Espanha Espanha

Espanha 1,8

2,0 11,4%

Suécia 11,5% Suécia 1,8 Suécia 2,3

Suécia 2,6%

Divida Pública

Total em % PIB

123% Portugal Irlanda 117%

Espanha 84%

Suécia 38%

Notas:

1. Para comparação com outros países utilizou-se a mesma fonte para todos os países (Eurostat) que é diferente das fontes anteriores

utilizadas para Portugal. Assim, os valores diferem devido a metodologias diferentes de cada base de dados.

2. Ao contrário de Portugal, a Irlanda teve um forte crescimento económico anterior ao periodo analisado (a Irlanda teve uma média

de 1.2%/ano entre 2003-2013 contra a média Portuguesa de -0.1%/ano)

País UE Legenda:

7

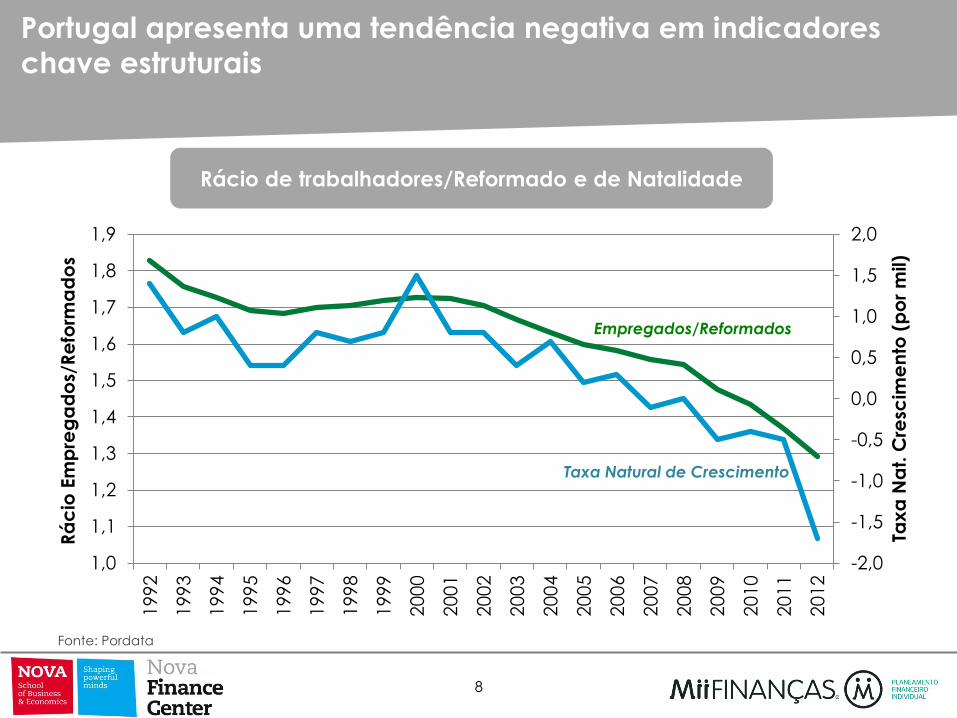

Portugal apresenta uma tendência negativa em indicadores

chave estruturais

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

1,0

1,1

1,2

1,3

1,4

1,5

1,6

1,7

1,8

1,9

199

2

199

3

199

4

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

Tax

a N

at.

Cre

scim

en

to (

po

r m

il)

Rá

cio

Em

pre

ga

do

s/R

efo

rma

do

s

Fonte: Pordata

8

Taxa Natural de Crescimento

Empregados/Reformados

Rácio de trabalhadores/Reformado e de Natalidade

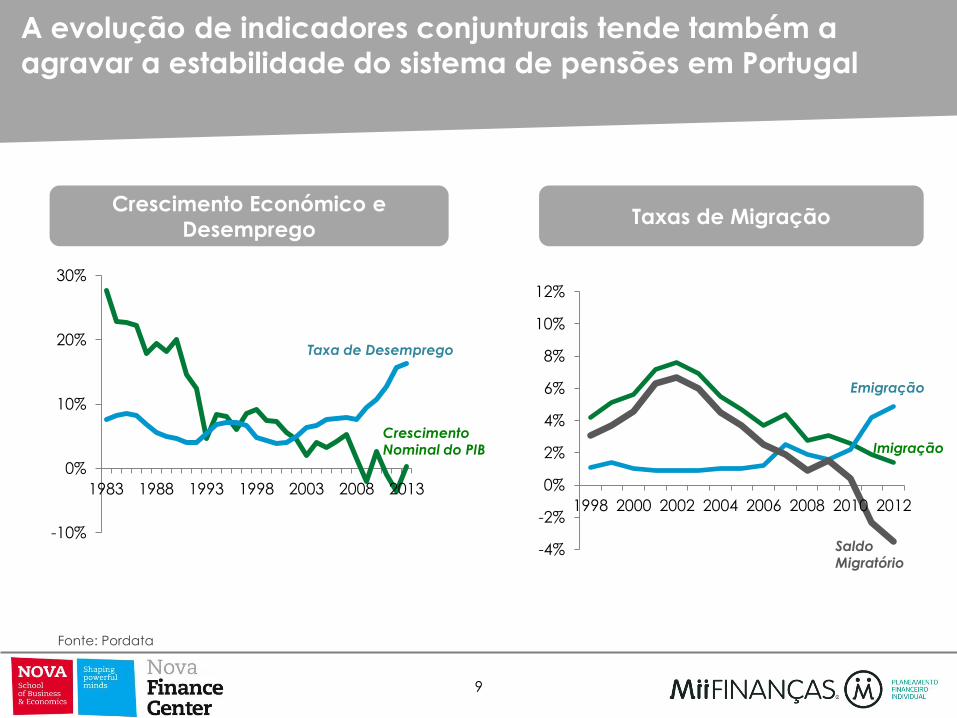

A evolução de indicadores conjunturais tende também a

agravar a estabilidade do sistema de pensões em Portugal

Crescimento Económico e

Desemprego Taxas de Migração

-10%

0%

10%

20%

30%

1983 1988 1993 1998 2003 2008 2013

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

1998 2000 2002 2004 2006 2008 2010 2012

Fonte: Pordata

9

Crescimento Nominal do PIB

Taxa de Desemprego

Imigração

Emigração

Saldo Migratório

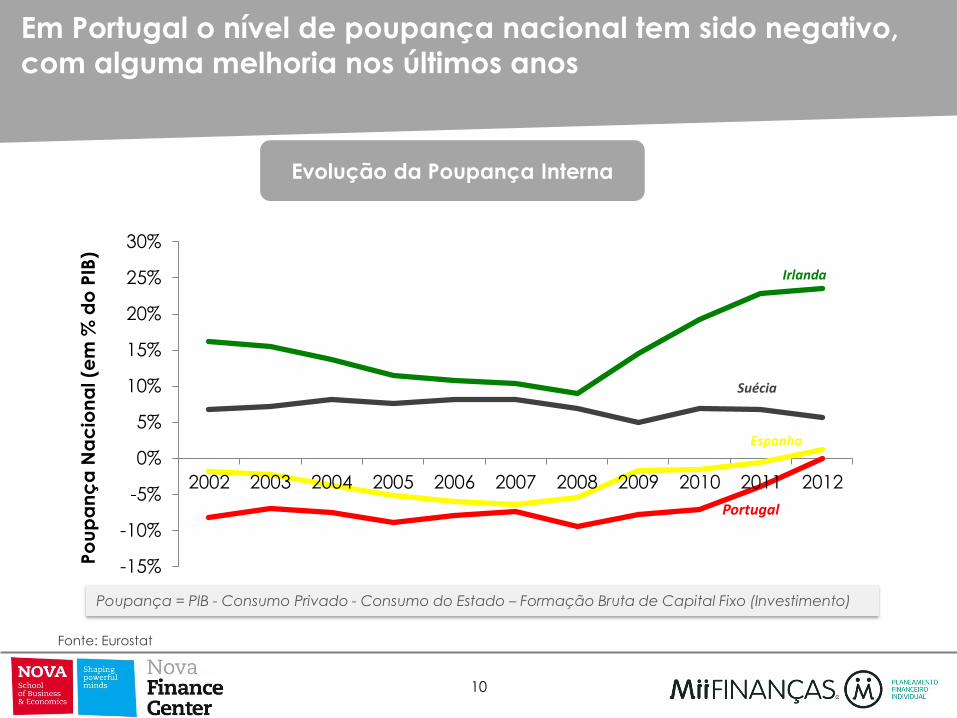

Em Portugal o nível de poupança nacional tem sido negativo,

com alguma melhoria nos últimos anos

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Irlanda

Suécia

Espanha

Portugal

Poupança = PIB - Consumo Privado - Consumo do Estado – Formação Bruta de Capital Fixo (Investimento)

Evolução da Poupança Interna

Po

up

an

ça

Na

cio

na

l (e

m %

do

PIB

)

10

Fonte: Eurostat

Insuficiência das contribuições face aos benefícios

Tendência estrutural para se agravar a situação financeira

Índice

Necessidade urgente de um acordo inter-geracional

O Sistemas Público de Pensões em Portugal:

11

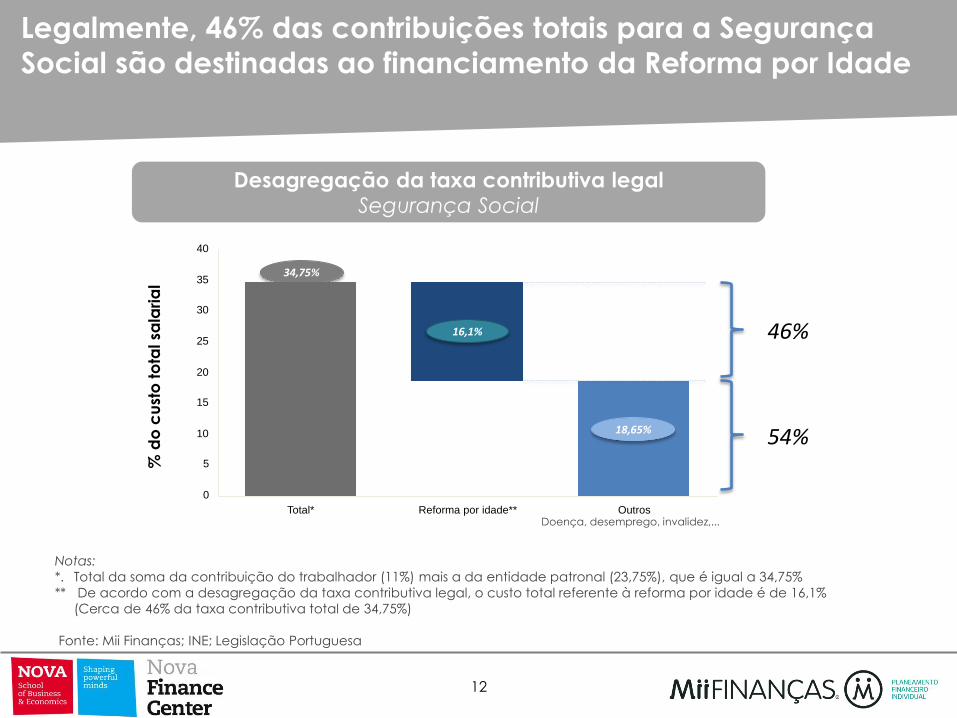

Legalmente, 46% das contribuições totais para a Segurança

Social são destinadas ao financiamento da Reforma por Idade

Desagregação da taxa contributiva legal Segurança Social

Fonte: Mii Finanças; INE; Legislação Portuguesa

34,75%

Notas:

*. Total da soma da contribuição do trabalhador (11%) mais a da entidade patronal (23,75%), que é igual a 34,75%

** De acordo com a desagregação da taxa contributiva legal, o custo total referente à reforma por idade é de 16,1%

(Cerca de 46% da taxa contributiva total de 34,75%)

% d

o c

ust

o t

ota

l sa

lari

al

0

5

10

15

20

25

30

35

40

Total* Reforma por idade** Outros

16,1%

18,65%

46%

54%

Doença, desemprego, invalidez,...

12

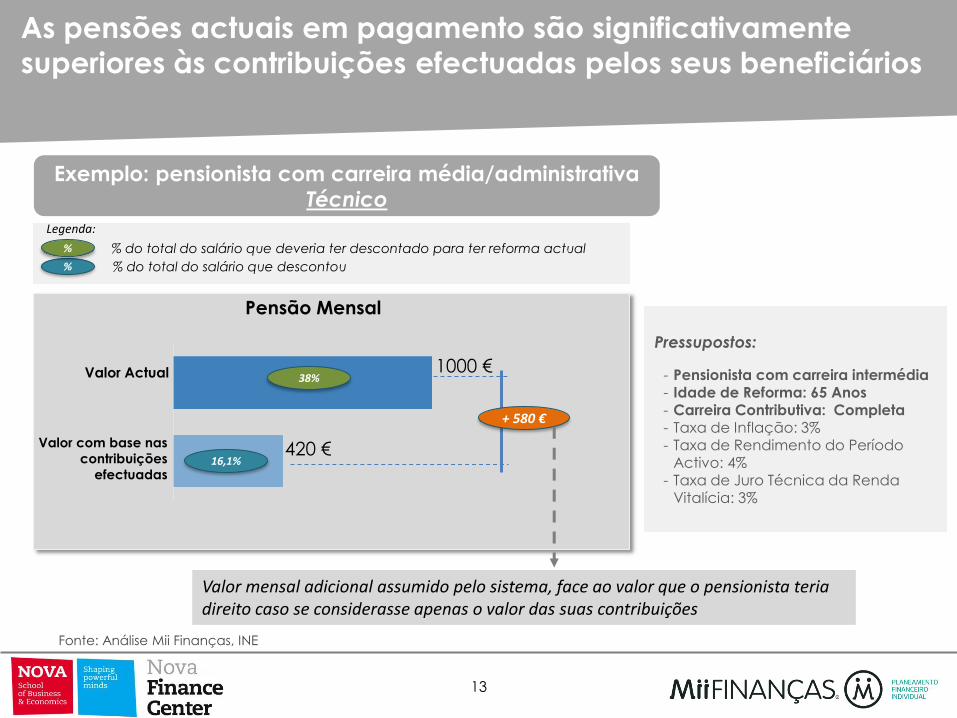

As pensões actuais em pagamento são significativamente

superiores às contribuições efectuadas pelos seus beneficiários

Fonte: Análise Mii Finanças, INE

Exemplo: pensionista com carreira média/administrativa

Técnico

Pressupostos:

- Pensionista com carreira intermédia - Idade de Reforma: 65 Anos - Carreira Contributiva: Completa - Taxa de Inflação: 3% - Taxa de Rendimento do Período

Activo: 4% - Taxa de Juro Técnica da Renda

Vitalícia: 3%

16,1%

38% 1000 €

420 €

+ 580 €

Valor Actual

Valor com base nas

contribuições

efectuadas

Pensão Mensal

% % do total do salário que descontou

Legenda:

% % do total do salário que deveria ter descontado para ter reforma actual

Valor mensal adicional assumido pelo sistema, face ao valor que o pensionista teria direito caso se considerasse apenas o valor das suas contribuições

13

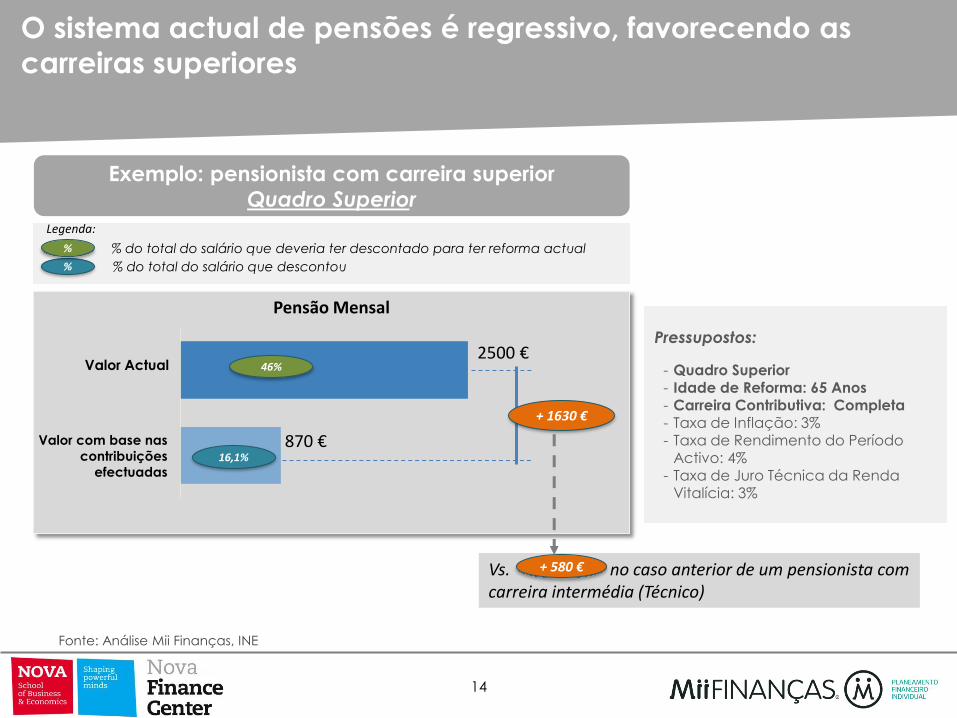

O sistema actual de pensões é regressivo, favorecendo as

carreiras superiores

Fonte: Análise Mii Finanças, INE

Exemplo: pensionista com carreira superior

Quadro Superior

Pressupostos:

- Quadro Superior - Idade de Reforma: 65 Anos - Carreira Contributiva: Completa - Taxa de Inflação: 3%

- Taxa de Rendimento do Período Activo: 4%

- Taxa de Juro Técnica da Renda Vitalícia: 3%

16,1%

46% 2500 €

870 €

Pensão Mensal

Vs. no caso anterior de um pensionista com carreira intermédia (Técnico)

+ 580 €

% % do total do salário que descontou

Legenda:

% % do total do salário que deveria ter descontado para ter reforma actual

+ 1630 €

14

Valor Actual

Valor com base nas

contribuições

efectuadas

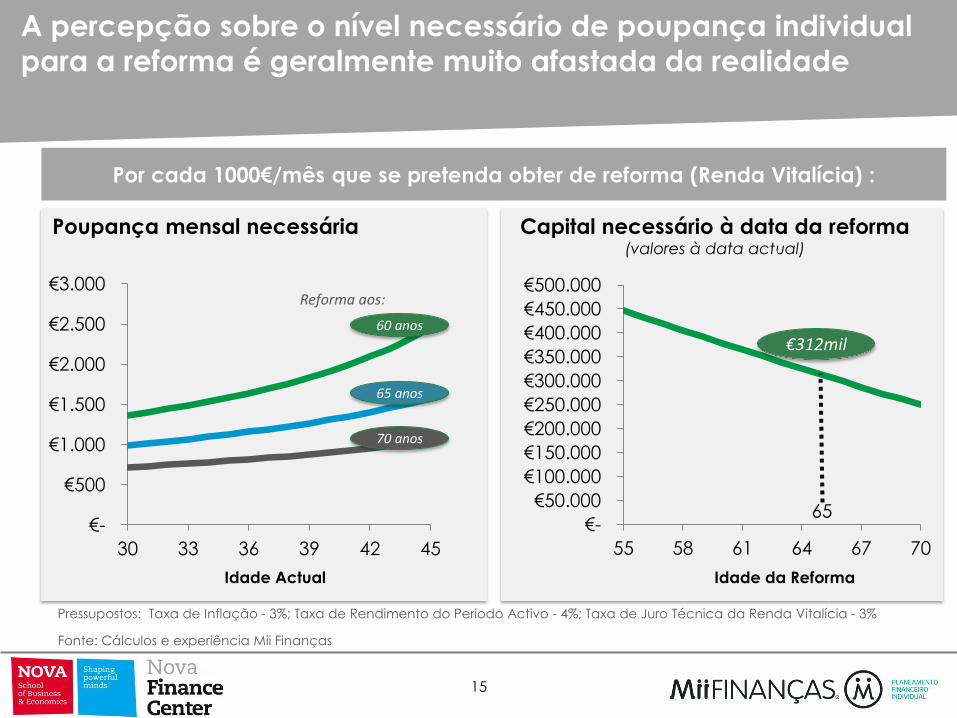

A percepção sobre o nível necessário de poupança individual

para a reforma é geralmente muito afastada da realidade

€-

€500

€1.000

€1.500

€2.000

€2.500

€3.000

30 33 36 39 42 45

Fonte: Cálculos e experiência Mii Finanças

€-

€50.000

€100.000

€150.000

€200.000

€250.000

€300.000

€350.000

€400.000

€450.000

€500.000

55 58 61 64 67 70

€312mil

65

60 anos

65 anos

70 anos

Reforma aos:

Idade Actual Idade da Reforma

Pressupostos: Taxa de Inflação - 3%; Taxa de Rendimento do Periodo Activo - 4%; Taxa de Juro Técnica da Renda Vitalícia - 3%

Por cada 1000€/mês que se pretenda obter de reforma (Renda Vitalícia) :

Capital necessário à data da reforma (valores à data actual)

Poupança mensal necessária

15

Insuficiência das contribuições face aos benefícios

Tendência estrutural para se agravar a situação financeira

Índice

Necessidade urgente de um acordo inter-geracional

O Sistemas Público de Pensões em Portugal:

16

A ruptura do sistema de pensões público em Portugal

A incapacidade de Portugal continuar a aumentar divida e carga fiscal

forçará o país a iniciar o reequilibro do seu sistema de pensões no curto prazo

O sistema público de pensões encontra-se em ruptura e estruturalmente com

tendência para agravar a sua situação financeira no curto e médio prazo

• Existe um deficit crescente no sistema;

• Aumenta a proporção de beneficiários com reformas de maior valor;

• Aprofundam-se a maioria dos desequilíbrios estruturais existentes (ex: demografia);

• Sendo um Sistema de Repartição as contribuições não foram acumuladas;

• A própria base do Sistema (reforma muito superior ao valor das contribuições

efectuadas) agrava o desequilíbrio do mesmo.

• A “onda de choque” será tanto maior quanto mais tarde se iniciar a reestruturação

do sistema.

17

O risco de conflito de gerações

Os actuais pensionistas sentem-se injustiçados e inseguros:

Os actuais contribuintes (em especial os jovens) encontram-se desmobilizados:

• São um dos sectores mais débeis da população;

• Foram criadas expectativas de valores de reforma ao longo de décadas que

promoveram: poupança baixa e a criação de níveis de despesas fixos;

• A maioria tem a convicção (errada) que a sua reforma corresponde ao valor

económico das contribuições que efectuaram durante a carreira;

• As suas contribuições pagaram despesas com a anterior geração (sistema de

repartição) e esperam receber agora idêntica solidariedade.

• Pagam parte significativa dos deficits crescentes da Segurança Social (via contribuições, impostos e acumulação de dívida pública)…

• …vendo reduzido os seus rendimentos actuais e sem perspectiva futura…

• …organizam-se crescentemente sob formas contratuais que minimizam as suas contribuições para o sistema ou imigram.

18

A necessidade de um acordo inter-geracional e holístico

A reestruturação do sistema de pensões é socialmente complexa

A necessidade de informar e mobilizar as diferentes gerações:

A necessidade de uma estratégia que seja holística e que assegure a

coerência entre as diferentes variáveis

• Que seja politicamente e socialmente abrangente; • Que as medidas tomadas movam (directa ou indirectamente) as várias variáveis na

direcção correcta; • Que gere confiança e mobilize as gerações contribuintes, que proteja as camadas sociais

mais frágeis e reduza a incerteza dos pensionistas.

• Aumento da notoriedade pública sobre o custo efectivo de uma pensão e sobre a

necessidade da poupança para a reforma (mesmo nas gerações mais jovens); • Reconhecimento que todas as gerações têm muito a perder se não houver consenso,

especialmente a geração pensionista, e todas vão ter que ceder uma parte.

19

Os desafios dos Sistemas Públicos

de Pensões em Portugal

22