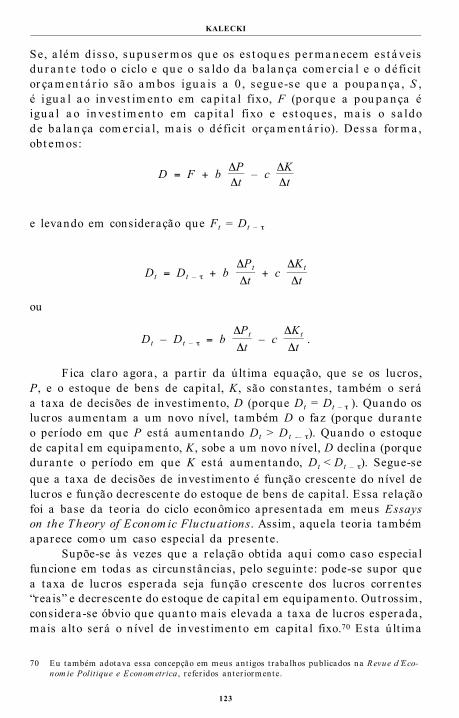

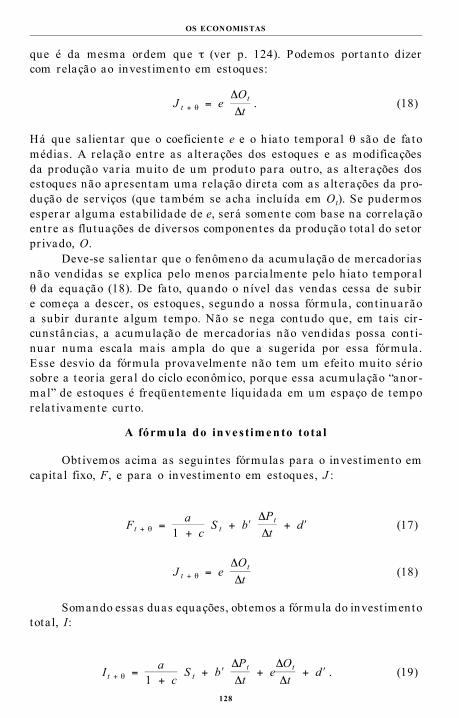

Embed Size (px)

Citation preview

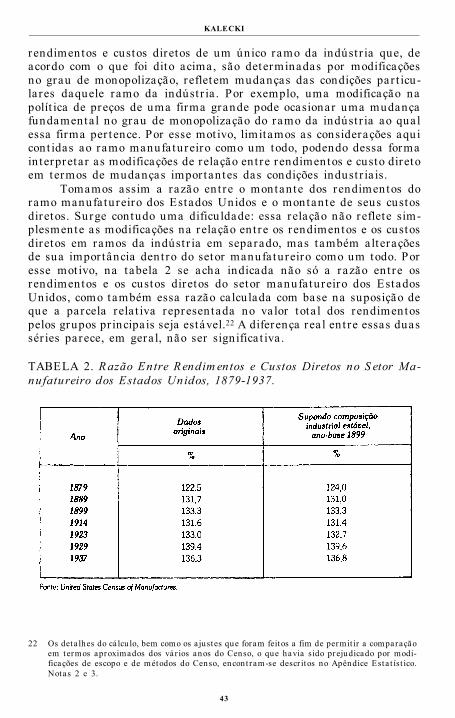

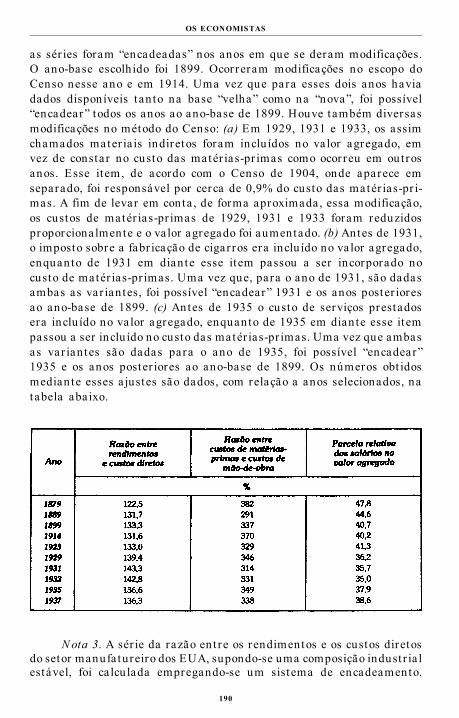

OS ECONOMISTAS

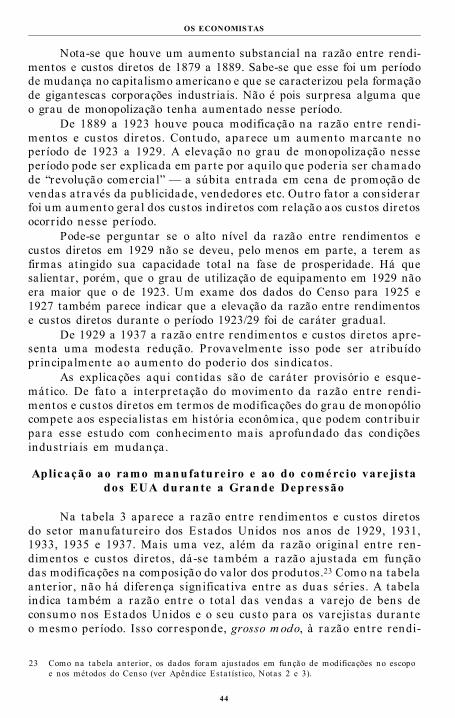

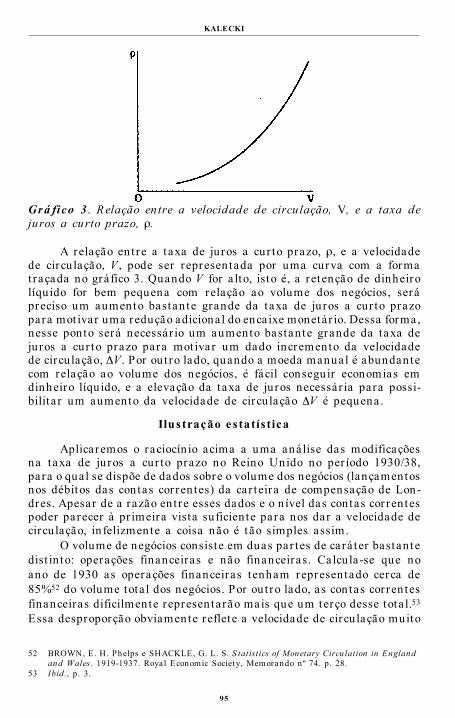

MICHAL KALECKI

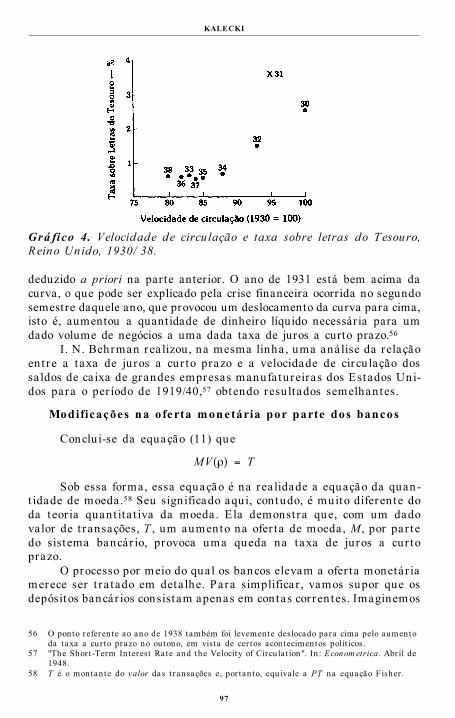

TEORIA DA DINÂMICA ECONÔMICA

ENSAIO SOBRE AS MUDANÇAS CÍCLICAS E ALONGO P RAZO DA ECONOMIA CAP ITALISTA

Apresentação de J orge MiglioliT radução de Pau lo de Almeida

FundadorVICTOR CIVITA

(1907 - 1990)

Editora Nova Cultura l Ltda .

Copyr igh t © desta edição 1977, Círcu lo do Livro Ltda .

Rua Paes Leme, 524 - 10º andarCEP 05424-010 - São Paulo - SP

Títu lo or igina l:T heory of Econom ic Dynam ics - An Essay on Ciclical and

Long-R un Changes in Capitalist Econom y

Texto publicado sob licença de George Allen & Unwin ,Londres (T eoria da Dinâm ica Econôm ica)

Direitos exclusivos sobre as Apresentações de au tor ia deJ orge Miglioli, Már io Luiz Possas e Tamás Szmrecsányi,

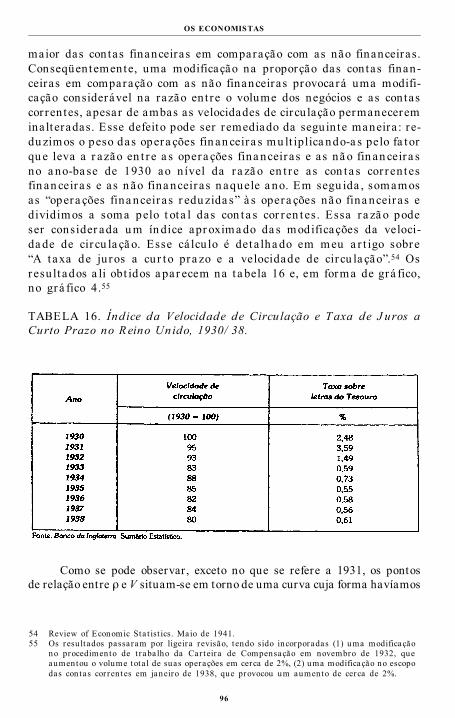

Editora Nova Cultura l Ltda .

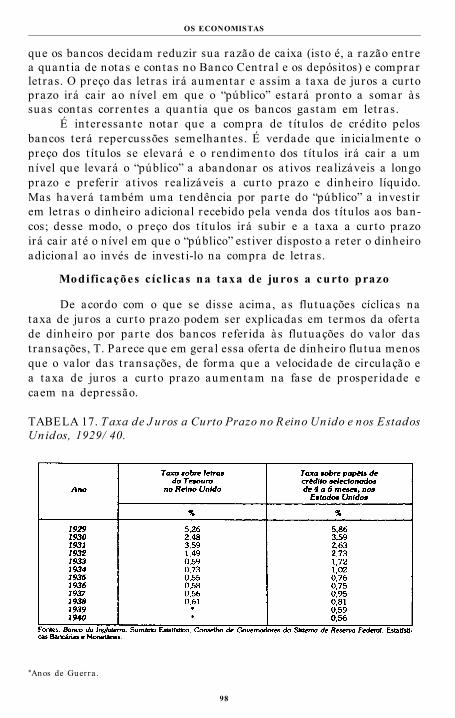

Direitos exclusivos sobre as t raduções deste volume:Círcu lo do Livro Ltda .

Impressão e acabamento:DONNELLEY COCHRANE GRÁFICA E EDITORA BRASIL LTDA.

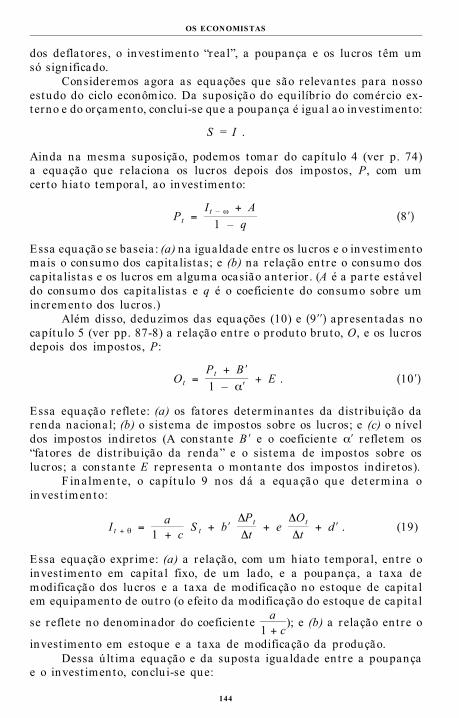

DIVISÃO CÍRCULO - FONE: (55 11) 4191-4633

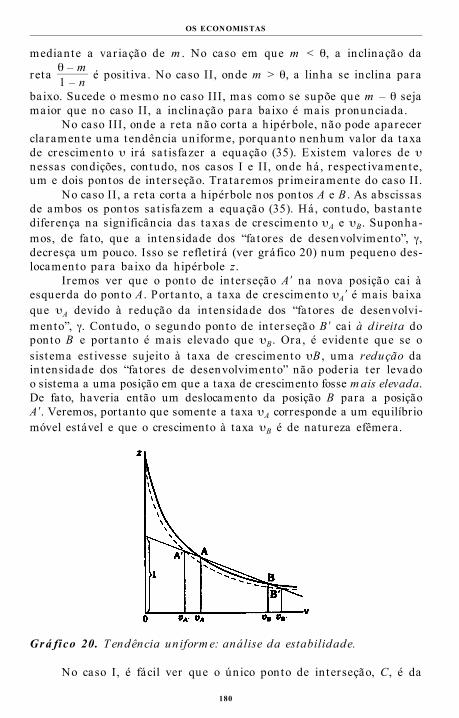

ISBN 85-351-0918-8

AP RESENTAÇÃO

1) Adve rtê n c ia

A T eoria da Dinâm ica Econôm ica é a pr incipa l obra de Micha lKalecki a respeito das economias capita listas e const itu i leitu ra indis-pensável para quem deseja aprofundar seus conhecimentos sobre essaseconomias. Foi or igina lmente publicada em inglês em 1954 e, com a l-guns acréscimos e cor reções, em 1965. J á apareceu em vár ias ou t raslínguas: it a liano e espanhol (em 1956), polonês e japonês (1958), francêse a lemão (1966), grego (1980) e em sueco (1975) grande par te dela foiinclu ída numa seleção de textos de Kalecki. A t radução para a línguapor tuguesa foi publicada pela Abr il Cultura l, na sér ie “Os Pensadores”,em 1976.

Para o leitor que não conhece os t raba lhos de Kalecki e, folheandoo presen te livro, surpreenda-se com sua formulação matemát ica , t a lvezseja convenien te começar com o seguin te aviso dado pelo au tor , noPrefácio à edição japonesa da obra : “Este livro está cheio de equações,dados esta t íst icos, diagramas etc. Ao leitor isso pode provocar a er radaimpressão de que o tema cent ra l seja a aplicação da Matemát ica e daEsta t íst ica à pesquisa econômica . Mas não se t ra ta disso, absolu ta -mente. As equações matemát icas são usadas apenas para condensaro curso do raciocín io e dar -lhe maior precisão. Os dados esta t íst icosservem para demonst ra r que os resu ltados teór icos não cont radizemos fa tos e que, por tan to, esses resu ltados fornecem explicação fidedignados fenômenos pesquisados”.1

Em out ras pa lavras, o livro não const itu i um simples t ra tamentomatemát ico de concepções econômicas estabelecidas. E le compreende,

5

1 Inclu ído em KALECKI, Micha l. Dziela. v. II, p. 214. Por in icia t iva da Academia Polonesade Ciências e com excelen te t raba lho editor ia l de J erzy Osia tynski, estão sendo publicadasem polonês as obras completas de Kalecki, sob o t ítu lo gera l de Dziela (Obras) e divididasem cinco volumes: 1) Capitalism o: Conjuntura e Em prego; 2) Capitalism o: Dinâm ica Eco-nôm ica; 3) S ocialism o; 4) Países em Desenvolvim ento; 5) Análises Econôm icas. Até 1981somente os dois pr imeiros volumes t inham sido publicados.

na verdade, um conjunto de pesquisas or igina is acerca da dinâmicadas economias capita listas, a í empregando-se a Matemát ica como lin -guagem e a Esta t íst ica como inst rumento de ver ificação empír ica dasconclusões teór icas.

Feita essa adver tência , vamos fa la r um pouco do au tor an tes deabordarmos o conteúdo do livro em questão.

2) Biografia e Obras 2

Micha l Kalecki nasceu em Lodz, em 22 de junho de 1899. Estudouna Escola Politécn ica de Varsóvia e depois na de Gdanski, mas nãochegou a graduar -se. Seu pr imeiro t ítu lo acadêmico ele o obteve aos57 anos de idade, quando, já in ternaciona lmente reconhecido, o governopolonês o nomeou professor un iversitá r io; e em 1964 a Universidadede Varsóvia lhe confer iu o t ítu lo de doutor honoris causa.

Foi um autodida ta . Em sua formação como economista , recebeuprofunda influência das obras de Marx e de ou t ros au tores marxistas.

Seu pr imeiro emprego como economista foi no Inst itu to de Pes-quisa de Conjuntura e Preços, de Varsóvia , em 1927. Em 1935, quandojá t inha publicado seu estudo inovador em teor ia dos ciclos econômicos,via jou para a Suécia com uma bolsa de estudos. No ano seguin te mu-dou-se para a Ingla ter ra , onde t raba lhou na Escola de Economia deLondres e depois na Universidade de Cambr idge (1937/39) e no Inst itu tode Esta t íst ica da Universidade de Oxford (1940/45).

Terminada a Segunda Guerra Mundia l, Kalecki prestou serviçosdurante a lgum tempo para a Organização In ternaciona l do Traba lhoe para o Governo polonês. Daí foi para o depar tamento econômico doSecreta r iado da ONU, onde ficou a té 1954.

Retornando à Polônia , ocupou diversos cargos: diretor de pesqui-sas no depar tamento de ciências econômicas da Academia Polonesa deCiências (1955/56), presidente da Comissão de P lanejamento de LongoPrazo (1957/60), vice-presidente do Conselho Econômico do Estado(1957/63), e t ambém, ao longo de todo esse tempo (isto é, de 1956 a1969), professor na Escola Cent ra l de P lan ificação e Esta t íst ica .

Kalecki morreu em Varsóvia no dia 17 de abr il de 1970.

Os t raba lhos de Kalecki podem ser separados em t rês grupos:sobre as economias capita listas desenvolvidas, sobre as economias sub-

OS ECONOMISTAS

6

2 Para mais in formações sobre a biografia e as obras de Kalecki, os seguin tes t raba lhospodem ser consultados: MIGLIOLI, J orge (org.). Kaleck i. “Coleção Grandes Cien t istasSocia is”. S. Paulo. Editora Át ica , 1980; KOWALIK, Tadeus. “Biography of Micha l Kalecki”.In : Problem s of Econom ic Dynam ics and Planning — Essays in Honour of Michal Kaleck i.Varsóvia , Polish Scien t ific Publishers, 1964; FEIWEL, George. T he In telectual Capital ofMichal Kaleck i. Knoxville. The University of Tennessee Press, 1975; os vár ios a r t igos deOxford Bulletin of Econom ics and S tatistics, fevereiro de 1977, número especia l dedicadoa Kalecki. O livro de Feiwel contém a bibliografia completa de Kalecki.

desenvolvidas e sobre as economias socia listas. E le escreveu tambémacerca de ou t ros temas (por exemplo: questões de polít ica , esta t íst ica ,matemát ica teór ica , metodologia econômica etc.), mas suas pr incipa iscont r ibu ições in telectua is estão cont idas nos t raba lhos an ter iormenterefer idos.

Seus pr imeiros escr itos (1927/32) sobre as economias capita listasabordam problemas de produção e comercia lização (a í inclu indo o casode car téis in ternaciona is) de mercador ias específicas, e depois a lgumasquestões de cará ter mais gera l. A grande cr ise econômica de 1929/33exerceu uma influência decisiva sobre as preocupações teór icas de Ka-lecki. Em 1933 ele publicou “Esboço de uma Teor ia do Ciclo Econômico”,que se tornou um dos seus t raba lhos mais famosos, e dessa época a téo fim de sua vida ele se empenhou em estudar os problemas da dinâmica(flu tuações cíclicas e mudanças de longo prazo) das economias capita -listas. Depois volta remos a esse assunto.

Na pr imeira metade da década de 1950, ao t raba lhar no Secre-ta r iado da ONU, Kalecki passou a ter conta to com pa íses subdesen-volvidos e a in teressar -se por seus problemas econômicos. Como resu l-tado, elaborou vár ios estudos, t an to prá t icos como teór icos.3 Os pr i-meiros incluem rela tór io sobre os problemas econômicos de Israel, ob-servações sobre o terceiro plano econômico da Índia , plano qüinqüena l(1961/65) de Cuba; os estudos teór icos se referem a problemas de de-semprego, a juda econômica in ternaciona l, desenvolvimento econômico.Dent re esses ú lt imos estudos, o mais impor tan te se in t itu la “O Pro-blema do F inanciamento do Desenvolvimento Econômico”, publicadoor igina lmente no México em 1954 e que teve grande influência naformação do pensamento est ru tura lista da CEPAL.

Voltando para a Polônia em 1955, no ano seguin te Kalecki seviu no meio das manifestações polít icas que der rubaram o governosta lin ista de en tão e cr ia ram, no pa ís, um ambiente democrá t ico fa -vorável ao ressurgimento cu ltura l. Na á rea da Economia in iciou-se umgrande deba te que inclu ía desde os pr incípios básicos dessa ciênciaa té questões muito específicas do sistema produt ivo polonês. Nessemesmo ano, Kalecki apresen tou dois t raba lhos sobre economia socia -lista : no pr imeiro, procurava colocar nos devidos termos o papel doinvest imento no crescimento econômico; no segundo, defendia a idéiada necessidade de reforçar os conselhos operár ios dent ro das empresase de dar -lhes par t icipação no processo de planejamento.4 Nos anosseguin tes publicou muitos ou t ros estudos sobre as economias socia listasem gera l e a economia polonesa em par t icu la r . De todos eles, o mais

KALECKI

7

3 Esses t raba lhos se encont ram reunidos em: KALECKI, Micha l. Essays on Developing Coun-tries. Sussex, The Harvester Press. 1976. Em por tuguês, vár ios deles estão inclu ídos em:1) KALECKI. Crescim ento e Ciclo das Econom ias Capitalistas. S. Paulo. Editora Hucitec,1977; 2) MIGLIOLI, J orge (org.). Kaleck i. Op. cit.

4 Ambos os t raba lhos se encont ram em MIGLIOLI (org.). Kaleck i. Op. cit.

impor tan te é o livro In trodução à T eoria do Crescim ento em Econom iaS ocialista (pr imeira edição em 1963 e a segunda , ampliada , em 1968),que hoje se encont ra t raduzido para vár ios idiomas.5

3) A Obra de Kale cki n a His tória do P e n sam e n to Econ ôm ico

A grande cont r ibu ição de Kalecki para o en tendimento do modocomo funciona e se desenvolve a economia capita lista está em suaformulação e seu aprofundamento do pr incípio da demanda efet iva .Para compreender a grandeza de sua cont r ibu ição, é preciso observá-ladent ro da h istór ia do pensamento econômico.6

Em seu livro A R iqueza das N ações (1776), Adam Smith haviadefendido a impor tância da fruga lidade para o progresso econômico:quanto maior a poupança (dos capita listas), maior ser ia a acumulaçãode capita l e, por tan to, o refer ido progresso. E le condicionava a acumu-lação à existência de uma poupança prévia e estabelecia , ou pelo menossuger ia , o pr incípio de que toda produção ter ia de ser necessar iamentecomprada : a par te não consumida , isto é, poupada , ser ia adquir idapara acumulação.

Algumas décadas mais ta rde, den t ro dessa linha de raciocín io,J ames Mill na Ingla ter ra e J ean-Bapt iste Say na França vir iam aformular o que passou , poster iormente, a ser conhecido como “lei dosmercados de Say”, segundo a qua l toda produção cr iava uma demandanecessár ia para absorvê-la . De acordo com Mill (A Defesa do Com ércio,1808): “A produção de mercador ias cr ia , e é a ún ica e un iversa l causaque cr ia , um mercado para as mercador ias. (...) A demanda de umanação é sempre igua l à produção de uma nação”. Segundo Say (T ratadode Econom ia Política, 1814): “Um produto, t ão logo seja cr iado, nessemesmo instan te gera um mercado para ou t ros produtos em toda agrandeza de seu própr io va lor”.

Foi David Ricardo, porém (em seus Princípios de Econom ia Po-lítica e T ribu tação, 1817), quem deu consistência teór ica à “lei de Say”;mais ta rde, J ohn Stuar t Mill (Princípios de Econom ia Política , 1848)se encar regou de t ransformá-la em dogma, e como ta l ela foi incorporadapelos economistas neoclássicos.

Tendo adotado a “lei de Say”, Ricardo passou a aplicá -la coeren-temente à aná lise de diversos problemas econômicos e com isso con-t r ibu iu decisivamente para que economistas poster iores a aceitassemsem quest ionamento. Graças à in fluência de Ricardo, a “lei de Say”assumiu uma impor tância fundamenta l na in terpretação dos mais di-versos problemas: a acumulação de capita l e o desenvolvimento eco-

OS ECONOMISTAS

8

5 Esse livro, t raduzido e prefaciado por Luiz L. Vasconcelos, foi publicado em Por tuga l pelaEditora Prelo, Lisboa , 1978, e no Brasil pela editora Brasiliense, S. Paulo, 1982.

6 Esse tema é t ra tado minuciosamente em MIGLIOLI, J orge. Acum ulação de Capital e De-m anda Efetiva . S. Paulo, T. A. Queiroz Editor , 1981.

nômico, a impossibilidade de cr ise de superprodução, a dist r ibu ição derenda en t re sa lá r ios e lucros, a insign ificância da expor tação e dosgastos públicos para o aumento da produção.

Se é a produção que cr ia a demanda , en tão esta ú lt ima tem umpapel passivo. A acumulação de capita l e o progresso econômico de-pendem apenas da produção, não encont rando nenhum obstácu lo porpar te da demanda . Na verdade, uma par te da renda gerada no processoprodut ivo deixa de ser gasta em consumo, ou seja , é poupada , e issopoder ia sign ifica r que essa par te gera r ia um excedente de produção,um volume invendável de mercador ias. Isso, porém, não acontece, deacordo com Ricardo e seus seguidores. A par te poupada da renda deum capita lista ser ia usada de dois modos: diretamente para acumulaçãode capita l (que const itu i uma compra de mercador ias) e/ou para em-prést imo a ou t ros capita listas, que a usar iam para acumulação; assim,toda poupança se t ransformar ia em acumulação de capita l (invest i-mento, na linguagem a tua l) e, por tan to, toda a produção esta r ia sendovendida : uma par te para consumo e ou t ra para acumulação.

Poder ia haver circunstancia lmente um excesso de produção emalguns setores específicos de a t ividade, mas isso ser ia logo cor r igido:os capita is estabelecidos neles se deslocar iam para os setores onde hádemanda .

Como a demanda não const itu i obstácu lo para a produção, porqueé cr iada por esta , en tão a acumulação de capita l e o desenvolvimentoeconômico passam a ser determinados apenas pelas condições da pro-dução. Ent re estas, a t axa de lucro tem um papel essencia l, porquequanto maior ela for , maior será a taxa de poupança e, conseqüente-mente, a t axa de acumulação. Considerando-se que o preço é dado(isto é, determinado pelas condições da concor rência ), o lucro passa adepender do sa lá r io: quanto maior este, menor aquele. A suposiçãofundamenta l dessa conclusão é a de que a renda tota l (composta desa lá r ios e lucros) é uma grandeza dada ; da í, o aumento na parcela dossa lá r ios dá como resu ltado uma redução de igua l magnitude na parcelados lucros. Logo, o pr incipa l empecilho à acumulação passa a ser oaumento dos sa lá r ios.

A suposição adotada nesse a rgumento tem vár ias ou t ras impli-cações e por isso deve ser melhor escla recida . Segundo a “lei de Say”,a produção cr ia sempre sua própr ia demanda , ou , em out ros termos,toda a renda gerada na produção é necessar iamente gasta na compradessa mesma produção. Por tan to, o poder de compra dessa renda nãoé a fetado pelo modo como ela se dist r ibu i (da í por que a “lei de Say”é às vezes chamada de “lei da preservação do poder de compra”). Sea renda for redist r ibu ída em benefício dos sa lá r ios, isso sign ifica ráapenas que os t raba lhadores (com seus maiores sa lá r ios) comprarãomais e os capita listas (com seus menores lucros) comprarão menos,mas o montan te tota l da produção e da renda não será modificado.

KALECKI

9

De acordo com esse mesmo pr incípio, se os t r ibu tos forem aumentados,isso não a feta rá a produção, mas apenas t ransfer irá para o Estadouma par te do poder de compra dos indivíduos. Do mesmo modo, se asexpor tações forem incrementadas, a produção não será a lterada , porquea par te a ser expor tada , se permanecer no pa ís, será adquir ida pelopoder de compra naciona l gerado pela própr ia produção.

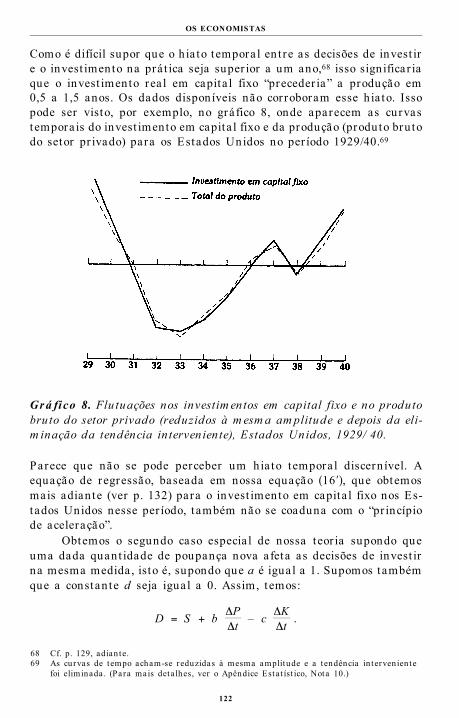

Ainda no tempo de Ricardo, a “lei de Say” e suas implicaçõesforam refu tadas por diversos au tores, en t re eles Thomas Rober t Mal-thus — o mesmo que se tornou conhecido por sua teor ia populaciona l.De acordo com Malthus (em seus Princípios de Econom ia Política , 1820),a demanda tende a ser in fer ior à produção. Isso porque, se os t raba-lhadores gastam toda sua renda , o mesmo não acontece com os capi-ta listas. Dos lucros tota is, os capita listas usam uma par te para con-sumir e ou t ra para acumular capita l, mas uma par te restan te não égasta em coisa nenhuma, porque, em vez de gasta r , os capita listasmanifestam uma “preferência pela indolência” (que, diga-se de passa-gem, é um conceito muito semelhante ao de “propensão a poupar”formulado por Keynes um século mais ta rde). Se a demanda não énecessar iamente igua l à produção, en tão o progresso econômico dependenão apenas do acréscimo da capacidade produt iva mas também dosdeterminantes do aumento da demanda efet iva , imprescindível parapôr em operação aquela acrescida capacidade. Ent re esses determi-nantes, Malthus menciona a redist r ibu ição da renda , a expansão dasexpor tações e dos gastos improdut ivos (en t re os qua is se incluem osgastos públicos).

Também Kar l Marx se opôs fron ta lmente à “lei de Say”. De acordocom ele, o processo de reprodução pode ser dividido em diferen tes mo-mentos. De posse de um dado montan te de dinheiro (D), os capita listasadquirem um determinado volume de mercador ias (M ), de dois t ipos:meios de produção (matér ias-pr imas, equipamentos etc.) e força de t ra -ba lho. Operando com os meios de produção, a força de t raba lho geranovas mercador ias (M ′), de maior va lor (isto é, M ′ > M ). A t ransformaçãode D em M e de M em M ′ const itu i o processo de cr iação de va lor , oude produção stricto sensu . Mas o processo de produção lato sensu nãofoi conclu ído, porque o va lor criado a inda não foi realizado; pa ra isso,é preciso que as mercador ias produzidas (M ′) sejam vendidas (conver -t idas em D′). Assim, o processo completo pode ser expresso comoD → M → M ′ → D′. Os momentos D → M e M → M ′ dependem das con -dições própr ias da produção (existência de matér ias-pr imas, equipa-mentos, força de t raba lho, o n ível de produt ividade etc.); a t ransfor -mação de M ′ em D′ depende das condições da rea lização, e nada garan teque o va lor cr iado (M ′) seja necessar iamente rea lizado, tornado realpara os capita listas.

Assim, para Marx, e cont ra r iamente à “lei de Say”, a demanda

OS ECONOMISTAS

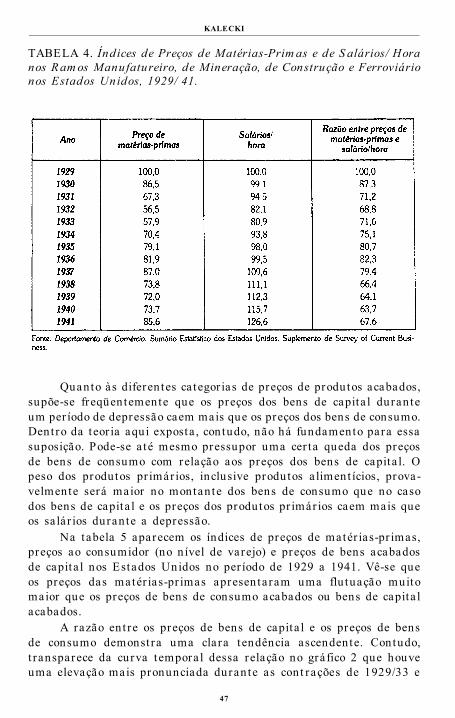

10

não é necessar iamente igua l à produção. Mais do que isso, a produçãoou ofer ta de mercador ias tende na tura lmente, no capita lismo, a sermaior do que sua demanda . Vejamos a razão disso. O va lor de todasas mercador ias lançadas no mercado se decompõe em t rês par tes: C,ou capita l constan te, compreendendo os insumos incorporados nas mer-cador ias e o desgaste (ou depreciação) dos equipamentos empregadosna produção; V , ou capita l var iável, cor respondente aos sa lá r ios pagos;S , a mais-va lia ou lucro que os capita listas esperam aufer ir . Em suma,o va lor tota l da ofer ta é igua l a W = C + V + S .

Para produzir esse va lor , os capita listas gasta ram um montan teigua l a C + V. Ou seja , para produzir mercador ias no va lor de W = C+ V + S , os capita listas demandaram mercador ias no va lor de C + Ve, por tan to, sua ofer ta é maior do que sua demanda . Para produzirW, os capita listas t iveram de comprar meios de produção no va lor deC; como são os própr ios capita listas que vendem essas mercador ias(uns vendem para os ou t ros), isso sign ifica que para produzir W oscapita listas au tomat icamente rea lizam o va lor de C. Tiveram tambémde comprar força de t raba lho no va lor de V . Supondo-se que os t raba-lhadores não poupam, en tão todo o montan te V de sa lá r ios é gastopor eles na compra de bens de consumo. Como são os capita listas quevendem esses bens, en tão, para produzir W, os capita listas au tomat i-camente rea lizam também o va lor de V . Em conclusão: para produzirW = C + V + S , os capita listas (diretamente, no caso de C, ou a t ravésdos t raba lhadores, no caso de V ) demandam, e vendem, mercador iasno va lor de C + V . Fa lta , contudo, rea liza r o va lor de S . Que sign ificaisso? Significa que se os capita listas rea liza ram apenas o va lor de C+ V , eles não obt iveram lucros, mas tão-somente t iveram custos.

Como é que os capita listas, considerados em conjunto, conseguemrea liza r a mais-va lia , aufer ir um lucro? A resposta é: comprando, unsdos ou t ros, mais mercador ias, a lém daquelas cor respondentes ao va lorde C + V . Que mercador ias são estas? Os capita listas, enquanto pessoas,precisam consumir ; logo, eles compram bens de consumo. Os capita -listas, enquanto agentes do capita l, preocupam-se em acumular ; logo,eles compram bens de invest imento (novos equipamentos etc.). Emconclusão: o montan te do lucro aufer ido pelos capita listas em conjuntova i depender do quanto eles mesmos gastam na compra de bens deconsumo e de invest imento. Assim, supondo-se que a capacidade pro-dut iva tota l da economia é dada , o lucro é determinado pelo invest i-mento e consumo dos capita listas. E esse lucro só por acaso será igua lao S da equação da ofer ta .

Essas conclusões, que mais ta rde ser iam cla ramente explicadaspor Kalecki, podem ser t iradas diretamente da teor ia de Marx (ver ,por exemplo, O Capital, v. II, p. I, cap. 4). Todavia , os pr imeiros se-guidores e estudiosos de Marx não en tenderam devidamente sua ex-plicação do problema da rea lização no processo de acumulação de ca-

KALECKI

11

pita l. Alguns simplesmente ignoraram ou minimizaram a impor tânciado problema, e os ou t ros deram as mais diferen tes in terpretações. Maso deba te que se t ravou , se não levou a uma conclusão gera l, pelo menosserviu para assen ta r cer tos pontos específicos.

Por exemplo, Tugan-Baranovski (em seu livro sobre As CrisesIndustriais na Inglaterra, edição russa de 1894 e edição francesa , mo-dificada , de 1913) deixou bem cla ro duas questões básicas: 1) o desen-volvimento da economia capita lista depende não apenas da expansãodas forças produt ivas, mas também da ampliação dos mercados paraabsorver a produção; 2) cont ra r iamente à tese dos teór icos subconsu-mistas, o aumento do consumo (seja dos t raba lhadores ou dos capita -listas) não é imprescindível para rea liza r a crescente produção; estapode ser rea lizada apenas no setor produtor de equipamentos — porexemplo, são produzidas máquinas para produzir mais máquinas parafazer a inda mais máquinas. Também Rosa Luxemburg (em A Acum u-lação de Capital, 1913) acentuou o pr imeiro ponto. Mas não en tendeuo segundo; para ela , era necessár io haver um mercado externo (forado sistema capita lista ) para absorver a crescente produção e, assim,est imular a acumulação capita lista . Esta é uma fa lsa solução teór ica :apesar disso, ao propô-la , Rosa Luxemburg destacou uma questão re-levante para as economias capita listas: o papel das expor tações e dosgastos públicos (especia lmente com armamentos) no processo de rea-lização da produção.

Fora da cor ren te marxista , poucos foram os economistas, a té adécada de 1930, que se in teressaram pelo problema da demanda efet iva .Ent re esses poucos, destaca-se J . A. Hobson , cu ja pr incipa l obra sobreo assunto, A Econom ia do Desem prego, foi publicada em 1923. Hobsonera um teór ico do subconsumismo: segundo ele, a capacidade produt ivada economia crescia mais rapidamente do que a capacidade de consumoda sociedade, e isso acontecia devido à má dist r ibu ição de renda : deum lado, os t raba lhadores, com ba ixas rendas, não podiam aumentarseu consumo, e de ou t ro lado, os capita listas, com a ltas rendas, for -mavam grandes poupanças, acumulavam capita l, ampliando cada vezmais a capacidade produt iva .

A grande cr ise econômica in iciada em 1929 acabar ia por forçaro reconhecimento da impor tância da demanda efet iva no processo ca-pita lista de produção. É verdade que, apesar da dramat icidade comque o problema se apresen tava , a esmagadora maior ia dos economistasde formação or todoxa cont inuou a susten ta r opin iões apoiadas na “leide Say”.7 Mas uns poucos, menos apegados à or todoxia , começaram aver o problema. Isso aconteceu simultaneamente com dois grupos de

OS ECONOMISTAS

12

7 Alguns exemplos dessas opin iões foram relacionados por HARROD, Roy. T he Life of J ohnMaynard Keynes. Londres, 1951; KLEIN, Lawrence. T he Keynesian R evolu tion . 2ª ed., Lon-dres, 1968; e LEKACHMAN, Rober t . T he Age of Keynes. Londres, 1968.

economistas europeus nos pr imeiros anos da década de 1930. De umlado, R. Fr isch , B. Ohlin e pr incipa lmente Gunnar Myrda l, mais in -fluenciados pela obra de Knut Wicksell, puseram em discussão as re-lações en t re poupança e invest imento. Na Ingla ter ra , J ohn MaynardKeynes (um decla rado admirador de Malthus) e a lguns discípu los —ent re os qua is J oan Robinson — preparavam uma revolução cont ra odomínio da “lei de Say”, o que aconteceu com a publicação, em 1936,da T eoria Geral do Em prego, do J uro e da Moeda de Keynes. Depoisdo aparecimento dessa obra , e graças também ao grande prest ígio deseu au tor nos meios polít icos acadêmicos ocidenta is, o pr incípio dademanda efet iva foi ganhando aceitação gera l.

Antes, contudo, de surgir a T eoria Geral de Keynes, Kalecki jáhavia publicado, em polonês, t rês estudos8 que const itu íram, em con-jun to, a pr imeira formulação precisa e sistemát ica do papel da demandaefet iva no processo de reprodução capita lista . Nesses estudos pode-seconsta ta r cla ramente a in fluência de Marx, Tugan-Baranovski e RosaLuxemburg, como o própr io Kalecki o reconhece.9 E a par t ir deles Ka-lecki foi ampliando e apr imorando suas concepções, que cu lminaramcom a publicação de sua T eoria da Dinâm ica Econôm ica em 1954 —da qua l fa la remos adian te.

Apesar de sua formação marxista e da or igina lidade de suas con-cepções, que precederam o aparecimento da T eoria Geral de Keynes,duran te muito tempo Kalecki foi iden t ificado como um “keynesiano”.Na verdade, aconteceu o cont rá r io: foi ele quem in t roduziu diversasidéias que depois foram adotadas pela chamada “Economia Keynesia -na”; como escreveu J oan Robinson: “Poucos da a tua l geração de ‘key-nesianos’ param para indagar quanto eles devem a Kalecki e quantorea lmente a Keynes”.10

A par t ir da segunda metade da década de 1950 — e graças àdivulgação feita , en t re ou t ros, por J oan Robinson , Paul Baran , PaulSweezy e Lawrence Klein — a or igina lidade das idéias de Kalecki esua formação marxista começaram a ser mais conhecidas. Muitos eco-nomistas marxistas passaram a perceber que a obra de Kalecki sobreas economias capita listas, embora desprovida do vocabulá r io marxistat radiciona l e com todo o est ilo formal e as expressões matemát icas,const itu ía um desenvolvimento do velho “problema da rea lização”.11

KALECKI

13

8 Esses t rês estudos são: “Esboço de uma Teor ia do Ciclo Econômico” e “Comércio In ternaciona le ‘Expor tações In ternas’”, de 1933. e “O Mecanismo da Recuperação Econômica”, de 1935.O pr imeiro foi t ambém publicado, com versões diferen tes, em francês e inglês em 1935.Esses estudos estão inclu ídos em Crescim ento e Ciclo das Econom ias Capitalistas. Op. cit.

9 A esse respeito, ver KALECKI. “As Equações Marxistas de Reprodução e a Economia Mo-derna” e “O Problema da Demanda Efet iva em Tugan-Baranovski e Rosa Luxemburg”. In :Crescim ento e Ciclo das Econom ias Capitalistas .

10 ROBINSON, J oan . “Kalecki and Keynes”. In : Problem s of Econom ic Dynam ics and Planning.Op. cit.

11 Como mais ta rde escreveu Maur ice Dobb (T heories of Value and Distribu tion since Adam

4) A Te oria da Din âm ica Econ ôm ica

A respeito das economias capita listas, Micha l Kalecki elaborouapenas t rês livros: Ensaios em T eoria das Flu tuações Econôm icas(1939), Estudos de Dinâm ica Econôm ica (1943) e T eoria da Dinâm icaEconôm ica (1954);12 todos seus ou t ros livros acerca dessas economiasconst ituem coleções de a r t igos or igina lmente publicados em revistase/ou de capítu los específicos daqueles t rês livros.

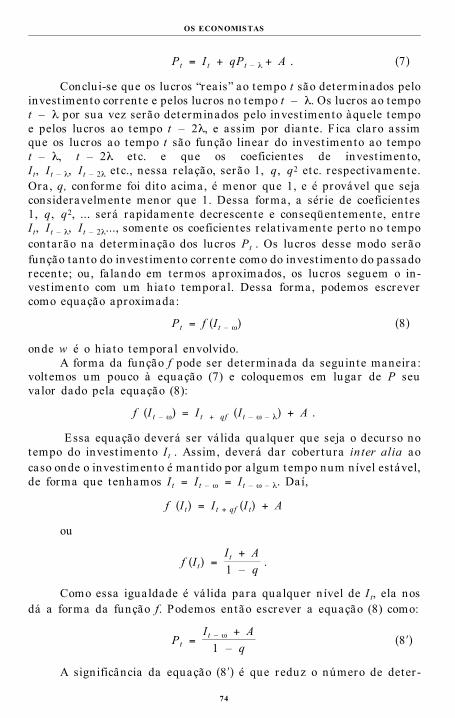

Com o o a u t or escla rece no pr efá cio da T eoria da Dinâm icaE con ôm ica , est e livro subst it u i os dois a n ter iores. Ou seja , em borat r a t e dos m esm os t em a s dos ou t ros dois, con st it u i u m novo livro.E isso em t r ês sen t idos: pr im eiro, porque r epr esen ta um apr im ora -m en to; segun do, por qu e a borda a lgu m as n ova s quest ões; t er ceiro,porqu e se u t iliza de n ovos da dos est a t íst icos pa r a ver ificaçã o dosa r gu m en tos t eór icos. E m sum a , o ú lt im o livro const it u i a ver sãom ais com plet a das idéias de Ka leck i sobre o p roblem a da dinâ m icada s econ om ias capit a list a s.

Assim, os dois livros an ter iores represen tam versões precursoras.Mas não apenas eles: na verdade, quase todos os temas t ra tados naT eoria da Dinâm ica Econôm ica foram sendo apr imorados em sucessivost raba lhos, muitos dos qua is publicados como ar t igos de revistas. Porout ro lado, a lguns desses mesmos temas cont inuaram a ser estudadospor Kalecki depois da publicação da T eoria da Dinâm ica Econôm ica.Por tan to, para o leitor in teressado na evolução das idéias do au tor arespeito desses temas, relacionamos, mais adian te, os t raba lhos queprecederam e sucederam o refer ido livro.

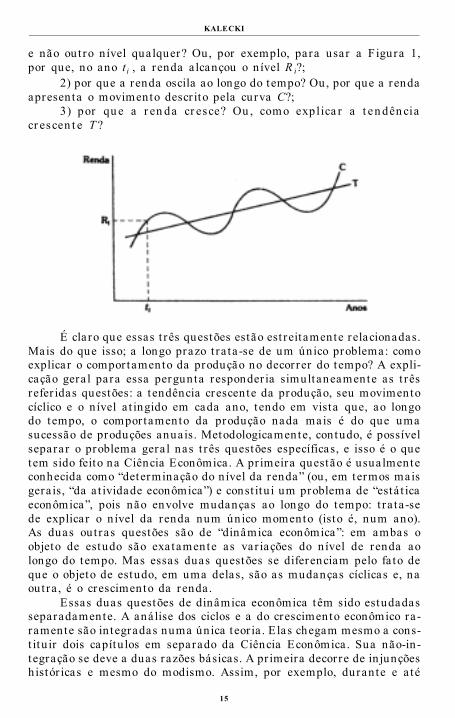

De que t ra ta a T eoria da Dinâm ica Econôm ica? Embora seu sub-t ítu lo seja Ensaio S obre as Mudanças Cíclicas e a Longo Prazo daEconom ia Capitalista, o livro abrange também o problema da deter -minação do n ível da renda (ou da produção) a cur to prazo.

As economias capita listas em gera l se desenvolvem dent ro deum padrão cíclico: ou seja , elas se expandem, mas com flu tuações pe-r iódicas. Assim, a produção ao longo do tempo pode ser represen tadacomo um movimento ondula tór io, como a curva C na F igura 1. Mas,apesar das flu tuações, a produção cont inua a crescer ; isto é, o movi-mento ondula tór io se dá em torno de uma tendência crescente, expressapela reta T na F igura 1. Nesse compor tamento das economias capita -listas, é possível separar t rês t ipos de questões:

1) por que, num determinado ano, a renda a t ingiu um cer to n ível,

OS ECONOMISTAS

14

Smith . Londres, 1973. p. 221): “Quanto a Kalecki (...) sua obra podia , rea lmente, ser con-siderada uma formalização do ‘problema da rea lização’; e, exceto por sua apresen taçãor igidamente formal e matemát ica , os marxistas podiam sent ir -se num mundo familia r”.

12 Essays in the T heory of Econom ic Fluctuations. Londres, Allen & Unwin , 1939; S tudies inEconom ic Dynam ics. Londres, Allen & Unwin , 1943; T heory of Econom ic Dynam ics. Londres,Allen & Unwin , 1954.

e não out ro n ível qua lquer? Ou, por exemplo, para usar a F igura 1,por que, no ano ti , a renda a lcançou o n ível R i?;

2) por que a renda oscila ao longo do tempo? Ou, por que a rendaapresenta o movimento descr ito pela curva C?;

3) por qu e a r en da cr esce? Ou , com o explica r a t en dên ciacr escen t e T ?

É cla ro que essas t rês questões estão est reitamente relacionadas.Mais do que isso; a longo prazo t ra ta -se de um único problema: comoexplicar o compor tamento da produção no decor rer do tempo? A expli-cação gera l para essa pergunta responder ia simultaneamente as t rêsrefer idas questões: a t endência crescente da produção, seu movimentocíclico e o n ível a t ingido em cada ano, t endo em vista que, ao longodo tempo, o compor tamento da produção nada mais é do que umasucessão de produções anua is. Metodologicamente, contudo, é possívelseparar o problema gera l nas t rês questões específicas, e isso é o quetem sido feito na Ciência Econômica . A pr imeira questão é usua lmenteconhecida como “determinação do n ível da renda” (ou , em termos maisgera is, “da a t ividade econômica”) e const itu i um problema de “está t icaeconômica”, pois não envolve mudanças ao longo do tempo: t ra ta -sede explicar o n ível da renda num único momento (isto é, num ano).As duas ou t ras questões são de “dinâmica econômica”: em ambas oobjeto de estudo são exa tamente as var iações do n ível de renda aolongo do tempo. Mas essas duas questões se diferenciam pelo fa to deque o objeto de estudo, em uma delas, são as mudanças cíclicas e, naout ra , é o crescimento da renda .

Essas duas questões de dinâmica econômica têm sido estudadasseparadamente. A aná lise dos ciclos e a do crescimento econômico ra -ramente são in tegradas numa única teor ia . E las chegam mesmo a cons-t itu ir dois capítu los em separado da Ciência Econômica . Sua não-in-tegração se deve a duas razões básicas. A pr imeira decor re de in junçõeshistór icas e mesmo do modismo. Assim, por exemplo, duran te e a té

KALECKI

15

muitos anos depois da grande cr ise econômica de 1929/33, surgiu umavasta lit era tura sobre os ciclos; depois, quando as economias capita listasen t ra ram num r itmo de firme expansão, a tôn ica se deslocou para ateor ia de crescimento (nessa época , a elaboração de “modelos de cres-cimento econômico” virou moda , e a lguns au tores chegaram a fa la r dofim dos ciclos); na década de 1970, quando as economias capita listasvolta ram a apresen ta r acentuadas flu tuações, as teor ias dos ciclos foramressuscitadas.

A segunda razão está na dificu ldade de in tegrar consisten tementenuma única formulação teór ica o problema dos ciclos e o do crescimento.Essa dificu ldade se torna maior quando, como no caso de Kalecki, aexplicação teór ica é apresen tada sob a forma de um modelo matemát ico.

O objet ivo da T eoria da Dinâm ica Econôm ica é o de explicarcomo, nas economias capita listas, sendo dadas suas condições própr iasde produção, a renda naciona l e cada um de seus componentes (lucrose sa lá r ios, pelo ângulo da renda , e consumo e invest imento, pelo pr ismada despesa) são determinados.

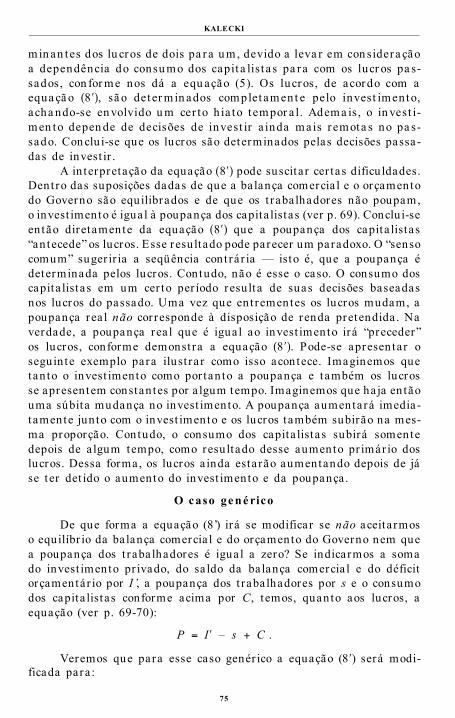

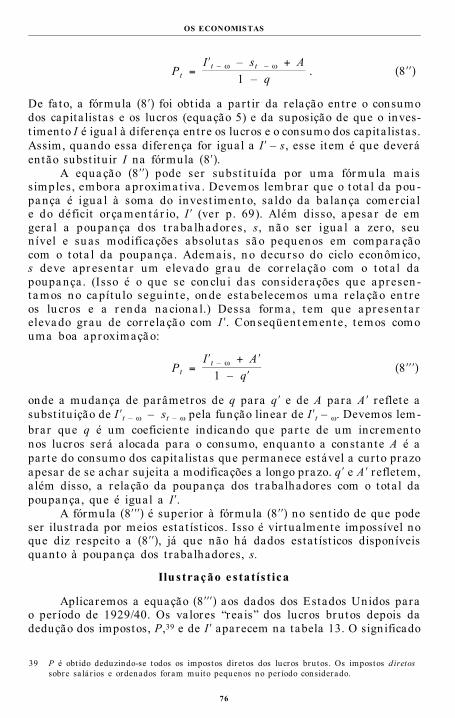

Determ inação de Lucros, S alários e R enda N acional. De acordocom Kalecki, o volume tota l de lucros num dado ano é determinadopelo invest imento, consumo dos capita listas, déficit orçamentár io doGoverno e sa ldo de expor tações (ver capítu lo 3). Se, para simplifica r ,exclu ímos estas duas ú lt imas grandezas, t emos: lucros = invest imentos+ consumo dos capita listas. Ou seja , como já havia sido indicado porMarx, os lucros rea lizados pelos capita listas como um todo são tan tomaiores quanto mais eles investem e consomem.

De que depende, por sua vez, o volume tota l de sa lá r ios? Se ataxa de sa lá r io (isto é, o sa lá r io por t raba lhador) não se a ltera , en tão,quanto maior a produção, maior o emprego de força de t raba lho e,por tan to, maior o montan te de sa lá r ios; logo, este ú lt imo depende daprodução. Esta pode ser dividida em t rês setores: o setor I produz bensde invest imento, o II produz bens de consumo para os capita listas, eo III produz bens de consumo para os t raba lhadores. A produção desteú lt imo setor va i depender do montan te de sa lá r ios; supondo-se que ost raba lhadores não poupam, en tão, quanto maior esse montan te, maiora compra e, assim, a produção de bens do setor III. Se o volume desa lá r ios depende da produção, mas, por ou t ro lado, a produção do setorIII depende daquele, isso sign ifica que ele é determinado pela produçãodos setores I e II: o aumento da produção nesses dois setores implicao crescimento de seu volume de emprego e de sa lá r ios; esse acréscimode sa lá r ios, por seu tu rno, va i provocar o aumento da produção, doemprego e do montan te de sa lá r ios no setor III. Assim, o volume tota lde sa lá r ios é determinado também pelo invest imento e consumo doscapita listas.

OS ECONOMISTAS

16

Se essas duas grandezas determinam tan to os lucros como ossa lá r ios, e sendo a renda naciona l igua l à soma de lucros e sa lá r ios,en tão elas também determinam a renda naciona l. Mas, é preciso ob-servar , essa conclusão só é vá lida se supomos que a dist r ibu ição darenda en t re sa lá r ios e lucros não se a ltera . Para sermos mais exa tos:o montan te de sa lá r ios e a renda naciona l dependem não apenas doinvest imento e consumo dos capita listas, mas também da repar t içãoda renda en t re sa lá r ios e lucros na economia como um todo.

Consideremos um aumento no invest imento e no consumo doscapita listas, isto é, na produção dos setores I e II. Os lucros terão umigua l acréscimo. Mas o aumento no montan te de sa lá r ios va i dependerda dist r ibu ição da renda nos t rês setores. Se, ao crescer a produçãodos setores I e II, a repar t ição da renda não se a ltera r , en tão o montan tede sa lá r ios crescerá na mesma proporção dos lucros; se a repar t içãose modifica r em benefício destes ú lt imos, en tão o volume de sa lá r ioscrescerá menos. Enfim, o montan te de sa lá r ios depende não só do in-vest imento e do consumo dos capita listas, mas também da repar t içãoda renda . O mesmo acontece com a renda naciona l.

Distribu ição de R enda. Consta tada a impor tância da dist r ibu içãoda renda na determinação do produto naciona l, cabe explicar a própr iadist r ibu ição. É com a aná lise desse problema que Kalecki in icia seulivro. Na economia como um todo, a repar t ição da renda const itu i amédia ponderada da repar t ição nos diferen tes ramos produt ivos. E ,em cada ramo, a dist r ibu ição é função de dois fa tores: 1) o grau demonopólio e 2) a relação en t re o custo dos insumos mater ia is e ossa lá r ios. Quanto maior o grau de monopólio, maior é o preço (e, den t rodele, o lucro) que uma indúst r ia pode cobrar por sua mercador ia emrelação ao custo de sua produção (onde se incluem o custo dos insumose os sa lá r ios); logo, maiores são os lucros em relação aos sa lá r ios, istoé, maior é a par t icipação dos lucros na renda gerada . Em segundolugar , quanto maior o custo dos insumos em relação aos sa lá r ios, ecomo os lucros são aufer idos sobre a soma de insumos e sa lá r ios, en tãomaiores são os lucros em relação aos sa lá r ios (ver capítu lo 2).

Form ação de Preços. O ponto fundamenta l dessa explicação dadist r ibu ição da renda é o problema do grau de monopólio, o qua l implicatoda uma teor ia da formação dos preços. Por isso mesmo é que Kalecki,an tes de formular aquela explicação, t ra ta de estabelecer sua teor iada formação de preços (ver capítu lo 1).

Em seus pr imeiros t raba lhos de Economia , de 1928 a 1932, Ka-lecki estudou muitos casos rea is de produção e comercia lização de mer-cador ias e pôde observar a ação monopolista das empresas sobre osmercados. Por isso, ele jamais aceitou a teor ia neoclássica dos preços,apoiada no pr incípio da concor rência per feita , e viu-se obr igado a for -

KALECKI

17

mular sua própr ia teor ia , no que foi in fluenciado pelas obras pioneirasde Sraffa , Chamber lin e J oan Robinson sobre o tema.13 Sua teor ia éa seguin te: excetuando a agr icu ltura (onde os produtos são pouco di-ferenciados e, a cur to prazo, a ofer ta é r ígida , e onde, por tan to, ospreços são determinados pela demanda), nos demais setores existe re-serva de capacidade produt iva , e as empresas — seja pela concent raçãoindust r ia l ou seja pela propaganda , diferenciação rea l ou fict ícia desuas mercador ias etc. — detêm poder sobre seus mercados para fixaremos preços de seus produtos. Para isso, cada empresa toma por baseseu custo médio de produção (insumos e sa lá r ios) e acrescenta suamargem de lucro, levando em conta o preço médio das ou t ras firmas.Quanto maior o domínio sobre o mercado — isto é, o “grau de monopólio”— por parte de uma empresa, maior será o preço por ela fixado para seuproduto em relação a seu custo médio e, portanto, maior será seu lucro.

A concepção de Kalecki sobre o processo de formação dos preçosfoi publicada pela pr imeira vez em 1938 e a par t ir da í, em sucessivost raba lhos, foi sendo apr imorada . Mas a té hoje cont inua sendo um dospontos mais discu t idos de toda sua obra sobre as economias capita listas— e nem poder ia deixar de ser assim, visto cont ra r ia r fron ta lmente ateor ia neoclássica dos preços, que é o mito mais sagrado dessa cor ren tedo pensamento econômico, dominante no mundo ocidenta l. De qua lquermodo, aceitando-a ou não, no todo ou em par te, um fa to tem de serreconhecido: ao relacionar est reitamente a determinação do produtonaciona l com a dist r ibu ição de renda e com o processo de formaçãodos preços, Kalecki conseguiu in tegrar numa só teor ia t rês problemasqu e na Ciên cia E conôm ica or t odoxa são u sua lm ente t r a t ados emsepara do (ha ja vist a a t r ad icion a l separa çã o da Macroeconom ia eda Microeconomia ).

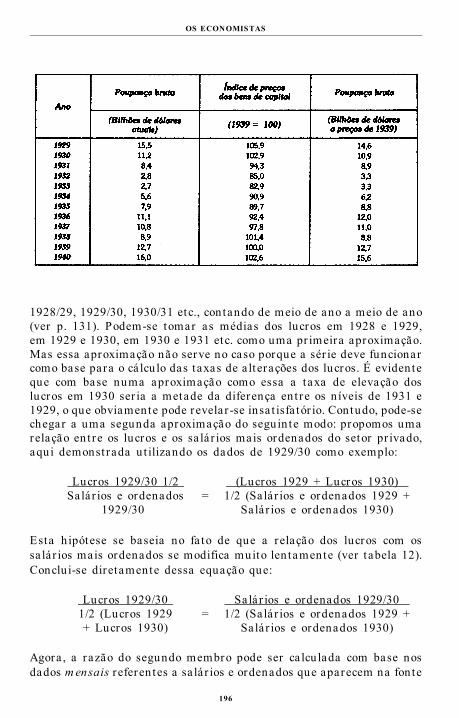

Im portância Fundam ental do Investim ento. Podemos volta r agoraao problema da determinação do n ível da a t ividade econômica . J á dis-semos que os lucros dos capita listas como um todo num ano qua lquersão formados pelos gastos dos própr ios capita listas em invest imento econsumo nesse mesmo ano. Além disso, sendo dada a dist r ibu ição darenda en t re lucros e sa lá r ios, aquelas duas grandezas determinam tam-bém o montan te de sa lá r ios e o produto naciona l. Assim, o invest imentoe o consumo dos capita listas (jun tamente com o déficit orçamentár iodo Governo e o sa ldo de expor tações, que temos omit ido para simplifica ra exposição) const ituem as var iáveis fundamenta is na determinaçãodo n ível da a t ividade econômica .

Todavia , como most ra Kalecki no capítu lo 4, t ambém o consumo

OS ECONOMISTAS

18

13 SRAFFA, P iero. “The Laws of Returns under Compet it ive Condit ions”. In : Econom ic J ournal.Dezembro de 1926; CHAMBERLIN, E . H. T he T heory of Monopolistic Com petition . 1932;ROBINSON, J oan . Econom ics of Im perfect Com petition. 1933.

dos capita listas num ano qua lquer depende dos invest imentos efetuadosem anos an ter iores. Logo, considerando a questão de modo dinâmico,isto é, ao longo do tempo, a var iável rea lmente est ra tégica é o inves-t imento. É essa var iável que determina o n ível da renda naciona l numdado ano e suas var iações (ciclos e crescimento) no decor rer do tempo.As relações en t re a renda naciona l (tan to seu n ível como sua var iação)e o invest imento são examinadas no capítu lo 5.

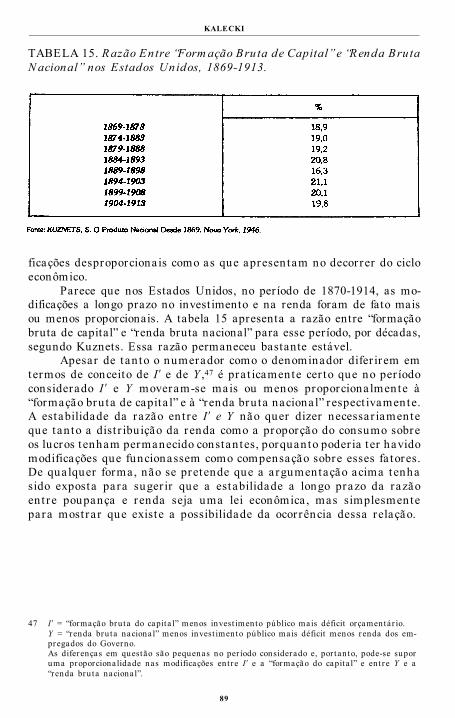

T axas de J uros. Estabelecido o papel est ra tégico do invest imento,cabe encont ra r seus determinantes. Antes, porém, de en t ra r nesse as-sunto, Kalecki faz uma parada para ana lisa r as taxas de ju ros de cur toprazo (capítu lo 6) e de longo prazo (capítu lo 7). Do modo como seencont ram, sem maiores explicações acerca de suas ligações com otema cent ra l (a não ser na ú lt ima página do capítu lo 7), esses doiscapítu los parecem esta r meio perdidos no livro. Mas não estão. Deacordo com muitos au tores (tan to clássicos como neoclássicos, e t ambémSchumpeter e Keynes, embora baseados em supostos diferen tes), ataxa de ju ros assume grande impor tância na determinação do inves-t imento: este var ia r ia em sen t ido cont rá r io ao da taxa de ju ros. O queKalecki se propõe nesses dois capítu los é refu ta r essa concepção. Paraisso, an tes de tudo, ele separa as taxas de ju ros de cur to prazo e asde longo prazo (o que ra ramente é feito pelos ou t ros au tores); e issodeve ser feito porque os emprést imos para invest imentos são efetuadosa taxas de longo prazo. A conclusão de Kalecki é a seguin te: as taxasde cur to prazo apresen tam grandes oscilações, mas as de longo prazo(as que efet ivamente impor tam no problema em pauta ) permanecemrela t iva m en te est áveis du ran t e per íodos de t em po ra zoavelm en telongos (por exem plo, n o decor r er de t odo u m ciclo econôm ico de oit oa dez an os) e, por t a n to, t êm m uito pou ca in fluência n o pr ocesso dein vest im en to.

Capital Em presarial com o Lim ite do Investim ento. Muitas teor iast ra tam o invest imento como se este fosse acessível a qua lquer indivíduodisposto a a r r iscar -se num empreendimento produt ivo, o que caracte-r iza r ia , nas pa lavras de Kalecki, “um estado de democracia econômicaonde qua lquer pessoa dotada de habilidade empresar ia l pode obtercapita l para in icia r um negócio”. A rea lidade, contudo, não é esta . Aquase tota lidade dos invest imentos é efetuada por pessoas (físicas oujur ídicas) que já são propr ietá r ias de capita l. Logo, ao t ra ta r dos de-terminantes do invest imento, é preciso levar em conta esse fa to, comoo faz Kalecki (ver capítu lo 8).

A propr iedade de capita l por par te de uma empresa — o capita lempresar ia l — é que limita o montan te de invest imento que a empresapode efetuar . E isso por dois mot ivos: 1) quanto maior for seu capita lprópr io, a empresa terá maior acesso ao mercado de crédito, isto é,

KALECKI

19

poderá obter maiores emprést imos para invest imento; 2) dado o graude r isco assumido pela empresa , o montan te de emprést imos que elapode tomar para invest imento va i depender de seu capita l própr io.Tra ta -se, nesse segundo caso, da aplicação daquilo que Kalecki deno-minou (em estudo an ter ior ) de “pr incípio do r isco crescente”: ao tomaremprést imos para invest imento, o r isco assumido pela empresa , emcaso de fracasso, será tan to maior quanto maior for o va lor dos em-prést imos em relação ao va lor de seu capita l própr io. Assim, com ummesmo grau de r isco, as empresas maiores podem recor rer a maisemprést imos do que as empresas menores.

Determ in antes d o Investim ento. Deixem os de la do a acum u la -çã o de est oques qu e, pa ra Ka leck i, pode ser con sidera da um a fun çãoda va r iaçã o do volume de produção. Assim , o invest im ento se r efereapen as à a cum u la çã o de capit a l fixo. Seu m onta n t e, nu m da do m o-men to, depen de de t r ês “fa tores”: a dispon ibilida de de r ecur sos fi-na nceiros própr ios, a va r iação nos lucr os e a va r iação no estoquede capit a l fixo. Além dessas t r ês va r iáveis, na equ ação dos det er -m in an tes do in vest im en to é inclu ído um out ro fa tor , consider adorela t iva m en te con st a n t e a o lon go do t em po; a ssim , in depen den te-m en te da s t r ês va r iáveis, ha ver ia sem pr e um cer to m on ta n t e dein vest im en to decor r en t e desse fa tor , o qu a l r eflet ir ia a som a de ou -t r a s diver sa s in fluências — pr incipa lm ente da s in ovações t ecnoló-gica s — sobre o p rocesso de in vest im en to.

Os refer idos recursos financeiros são const itu ídos pela poupançabru ta das empresas (isto é, os lucros bru tos não dist r ibu ídos) e pelapoupança pessoa l dos propr ietá r ios que cont rolam as empresas. Essessão os recursos de que elas dispõem para invest imento sem precisa remrecor rer ao mercado de capita is. Quanto maior o volume desses recur -sos, maior deve ser o montan te do invest imento; pr imeiro, porque asempresas não podem deixá-los simplesmente ociosos e, por tan to, t en-dem a conver tê-los em invest imento; segundo, porque eles aumentamo capita l própr io das empresas (de que fa lamos an tes), e, assim, am-pliam o acesso ao mercado de capita is.

O invest imento efetuado pelas empresas num dado momento podeser menor , igua l ou maior do que o volume de seus recursos financeirosprópr ios, dependendo da a tuação dos ou t ros dois “fa tores” no momentoanter ior : a elevação dos lucros in fluencia posit ivamente, mas o aumentodo estoque de capita l fixo tem uma influência nega t iva . A simplesexpansão dos lucros não basta para just ifica r o invest imento; se, nomomento an ter ior , as empresas t inham capacidade ociosa mas, apesardisso, o estoque de capita l cresceu , en tão no momento presen te elasnão precisam invest ir apenas porque a produção e, com esta , o volumede lucros aumentaram: no momento presen te elas podem cont inuar aproduzir mais, sem amplia r seu capita l fixo (isto é, sem invest ir ), sim-

OS ECONOMISTAS

20

plesmente aproveitando-se da capacidade ociosa existen te. Em suma,é preciso levar em conta a var iação tan to do lucro como do estoque decapita l fixo.

Essa teor ia apresen ta diversos pontos fracos, en t re os qua is doismerecem destaque: 1) a in fluência do progresso técn ico não é ressa ltada ,permanecendo embut ida numa constan te adicionada à equação dos de-terminantes do invest imento; 2) não se explica por que os capita listascont inuam a invest ir (a amplia r seu capita l fixo) apesar da existênciade considerável margem de capacidade produt iva ociosa . Kalecki estácien te das deficiências de sua teor ia , e por isso mesmo cont inuou aestudar o problema. Poucos anos an tes de sua mor te, publicou umtraba lho onde apresen tou uma nova explicação dos determinantes doinvest imento, eliminando aqueles dois pontos fracos. De acordo comessa explicação, o est ímulo ao invest imento decor re da concor rênciaen t re os capita listas: um capita lista é levado a in t roduzir inovaçõestecnológicas e, por tan to, a invest ir (visto que as inovações estão em-but idas nos novos equipamentos de capita l), apesar da existência decapacidade ociosa , para capta r lucros aufer idos por seus concor ren tes(ver o ensa io “Tendência e Ciclo Econômico” em Crescim ento e Ciclodas Econom ias Capitalistas).

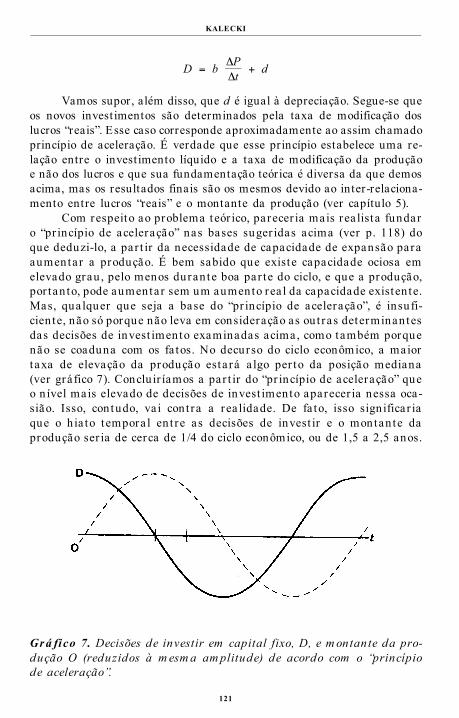

Ciclos e Crescim ento. As duas ú lt imas par tes da T eoria da Di-nâm ica Econôm ica t ra tam separadamente dos ciclos (capítu lo 11 a 13)e do crescimento (capítu los 14 e 15). O problema dos ciclos, relacionadoao dos determinantes do invest imento, foi o que mais exigiu o esforçoin telectua l de Kalecki em toda sua vida . E le publicou um grande nú-mero de t raba lhos sobre o tema (relacionados mais adian te), t endoelaborado diversos modelos dos ciclos. Seu ú lt imo modelo está no ensa io“Tendência e Ciclo Econômico” acima citado; seu penúlt imo modelo éo que está inclu ído na T eoria da Dinâm ica Econôm ica.

Ao fazer e refazer seus modelos, a preocupação de Kalecki eraa de encont ra r uma explicação dos ciclos que fosse a mais rea listapossível. Assim, seus pr imeiros modelos adotavam a h ipótese dos “ciclospuros”, ou seja , ciclos desprovidos de tendência , como se as flu tuaçõesda produção se dessem ao longo de uma linha hor izonta l (por exemplo,na F igura 1 a reta T ser ia hor izonta l e não ascendente). J á em seulivro S tudies in Econom ic Dynam ics (1943), Kalecki leva em conta atendência , e essa nova forma de abordagem foi apr imorada na T eoriada Dinâm ica Econôm ica e em um ar t igo poster ior , mas Kalecki con-t inuou insa t isfeito por não ter in tegrado o ciclo e o crescimento eco-nômico num único modelo. Por isso mesmo, ele voltou a apresen ta ruma nova formulação, no já citado ensa io “Tendência e Ciclo Econômico”(1968), onde adver t iu : “Eu mesmo abordei esse problema em minhaT eoria da Dinâm ica Econôm ica e em minhas ‘Observações sobre aTeor ia do Crescimento’ de um modo que agora não considero in teira -

KALECKI

21

m en te sa t isfa tór io: com ecei desenvolven do um a t eor ia do ‘ciclo eco-nôm ico pu ro’ nu m a econom ia est a cion ár ia e depois modifiqu ei a sr espect iva s equa ções pa ra in t roduzir a t en dên cia . Com essa sepa -ra ção das in flu ên cia s de cu r to e longo pra zos, deixei de leva r emconta cer t as r epercu ssões do progresso t écn ico que a fet am o processodinâ m ico com o u m todo. Ten ta rei a gora n ão d ivid ir m in ha an á lisenessas dua s et apas”.14

Ou seja , na T eoria da Dinâm ica Econôm ica, da equação dos de-terminantes do invest imento (da qua l constam os t rês fa tores an tesmencionados: a poupança in terna bru ta das empresas, o aumento doslucros e o aumento do estoque de capita l fixo), seu au tor der iva aequação do ciclo econômico; todavia , para obter a t endência , ele é obr i-gado a in t roduzir “de fora” um novo fa tor : as inovações tecnológicas.J á no refer ido ensa io, o progresso técn ico passa a ser o pr incipa l de-terminante do invest imento, e é da í que Kalecki obtém tan to a equaçãodo ciclo como a da tendência .

Apesar de Kalecki t er formulado diversos modelos de ciclos, seupr incípio básico é sempre o mesmo. A var iável est ra tégica na explicaçãodo n ível da a t ividade econômica , seja num ano ou seja ao longo dotempo, é o invest imento. É essa var iável que, a t ravés do seu efeitomult iplicador , determina o volume gera l dos gastos (isto é, da demandaefet iva) e, assim, a renda naciona l num dado ano. É essa var iável que,adicionada ao existen te estoque de capita l, amplia a capacidade pro-dut iva e permite o crescimento econômico de longo prazo. Por fim, éessa var iável que, com suas oscilações, gera os ciclos econômicos. Esuas oscilações decor rem do cará ter su i generis do invest imento; comoescreveu Kalecki em 1939. “Vemos que a pergunta ‘Que causa as cr isesper iódicas?’ poder ia ser respondida brevemente: é o fa to de que o in -vest imento não apenas é produzido mas também é produtor . O inves-t imento considerado como despesa é a fon te de prosper idade, e cadaaumento dele melhora os negócios e est imula uma poster ior elevaçãodo invest imento. Mas, ao mesmo tempo, cada invest imento é uma adiçãoao equipamento de capita l, e desde logo compete com a geração maisvelha desse equipamento. A t ragédia do invest imento é que ele causacr ise porque é ú t il. Sem dúvida , muitas pessoas considerarão paradoxa lessa teor ia . Mas não é a teor ia que é paradoxa l, e sim seu objeto: aeconomia capita lista”.15

5) Trabalh os Re lac ion ados com a Te oria daDin âm ica Econ ôm ica

Como dissemos an ter iormente, Kalecki publicou , an tes e depois

OS ECONOMISTAS

22

14 KALECKI. Crescim ento e Ciclo das Econom ias Capitalistas. p. 105 e 106.15 KALECKI. Essays in the T heory of Econom ic Fluctuations. p. 148 e 149.

de sua T eoria da Dinâm ica Econôm ica, muitos t raba lhos que t ra tamdos mesmos temas cont idos neste livro, e a leitu ra de a lguns delespode a judar consideravelmente no en tendimento do livro.16

1. Grau de Monopólio e Distribu ição da R enda

Traba lhos an ter iores à T eoria da Dinâm ica Econôm ica, por ordemcronológica :

1.1. “The Determinants of Dist r ibu t ion of the Nat iona l Income”. In :Econom etrica. Abr il de 1938. p. 97-112;

1.2. “The Dist r ibu t ion of the Nat iona l Income”. Capítu lo dos Essays;

1.3. “Money and Rea l Wages”. Capítu lo dos Essays. Em por tuguês,“Sa lá r ios Nomina is e Rea is”. In : Kaleck i;

1.4. Place N om inalne e R ealne (Varsóvia , 1939), cu jo capítu lo teór ico,sob o t ítu lo de “Sa lá r ios Nomina is e Rea is”, se encont ra em Cres-cim ento e Ciclo;

1.5. “The Supply Curve of an Indust ry under Imperfect Compet it ion”.In : R eview of Econom ic S tudies. Fevereiro de 1940. p. 91-112;

1.6. “The Theory of Long-Run Dist r ibu t ion of the Product ion of Indus-t ry”. In : Oxford Econom ic Papers. J unho de 1941. p. 31-41;

Traba lho poster ior :

1.7. “Class St ruggle and the Dist r ibu t ion of Nat iona l Income”. In : Ky-k los. n º 1, 1971. p. 1-9. Em por tuguês: “Luta de Classe e Dist r i-bu ição da Renda Naciona l”. In : Crescim ento e Ciclo.

2. Determ inantes dos Lucros e da R enda N acional

Traba lhos an ter iores à T eoria da Dinâm ica Econôm ica:

2.1. “O Handlu Zagranicznym i ‘eksporcie wewnet rznym’”. In : Ekono-

KALECKI

23

16 Em nossa relação desses t raba lhos, os t ítu los dos livros Essays in the T heory of Econom icFluctuations, S tud ies in Econom ic Dynam ics e Crescim ento e Ciclo das Econom ias Capita-listas, já citados, serão resumidos para Essays, S tud ies e Crescim ento e Ciclo, r espect iva-mente. O volume referen te a Kalecki na Coleção Grandes Cien t istas Socia is da EditoraÁt ica , t ambém já mencionado, será indicado como Kaleck i.

m ista. n º 3 de 1933. p. 27-35. Em por tuguês: “Comércio In terna -ciona l e ‘Expor tações In ternas’”. In : Crescim ento e Ciclo;

2.2. “Investment and Income”. Capítu lo dos Essays;

2.3. “A Theory of Profit s”. In : Econom ic J ournal. J unho-setembro de1942. p. 258-267.Poster ior :

2.4. “The Marxian Equat ions of Reproduct ion and Modern Economics”.In : S ocial S ciences In form ation , n º 6, 1968. p. 73-79. Em por tu-guês: “As Equações Marxistas de Reprodução e a Economia Mo-derna”. In : Crescim ento e Ciclo.

3. T axas de J uros

3.1. “The Long-Term Rate of In terest”. Capítu lo dos Essays;

3.2. “The Shor t -Term Rate and the Long-Term Rate”. In : Oxford Eco-nom ic Papers. Setembro de 1940. p. 15-22.

4. Determ inantes do Investim entoOs estudos sobre os determinantes do invest imento fazem par te

dos t raba lhos sobre os ciclos econômicos (aba ixo relacionados), comuma exceção:

4.1. “The Pr inciple of Increasing Risk”. In : Econom ica. Novembro de1937. p. 440-447; e uma nova versão nos Essays.

5. Ciclo e Crescim ento Econôm icoEstudos an ter iores à T eoria da Dinâm ica Econôm ica:

5.1. Próba-T eorii Koniu nk tu ry. Va r sóvia , 1933. A pa r t e t eór ica dessepequ en o livro foi post er iorm en te publicada em separ ado. Suat r a du ção, “E sboço de um a Teor ia do Ciclo E conôm ico”, se en -cont r a em Crescim ento e Ciclo. Dua s ver sões dessa pa r t e t eór icafor am pu blica da s, u m a em fr an cês e ou t r a em in glês: “E ssa id’u ne Th éor ie du Mou vem ent Cycliqu e des Affa ir es”. (In : R evu ed’Écon om ie Politique. n º 2, 1935. p. 285-305); e “A Ma crody-na m ic Theory of Bu sin ess Cycles”. In : E con om etrica . n º 3. 1935.p. 327-344;

5.2. “Istota Propawy Koniunktura lnej”. In : Polska Gospodarcza. n º 43,1935. p. 1320-1324. Em por tuguês: “O Mecanismo da RecuperaçãoEconômica”. In : Crescim ento e Ciclo e t ambém em Kaleck i;

OS ECONOMISTAS

24

5.3. “A Theory of the Business Cycles”. In : R eview of Econom ic S tudies.Fevereiro de 1937. p. 77-97;

5.4. “A Theory of the Business Cycle”. Capítu lo dos Essays e que cor -responde a uma edição modificada do t raba lho an ter ior ;

5.5. “Business Cycle and Trend”. Segunda par te dos S tudies;

5.6. “A New Approach to the Problem of Business Cycles”. In : R eviewof Econom ic S tudies. n º 2, 1949. p. 57-64.

Traba lhos poster iores:

5.7. “Observa t ions on the Theory of Growth”. In : Econom ic J ournal.Março de 1962. p. 134-153;

5.8. “Trend and Business Cycles Reconsidered”. In : Econom ic J ournal.J unho de 1968. p. 263-276. Em por tuguês: “Tendência e CicloEconômico”. In : Crescim ento e Ciclo;

5.9. “Theor ies of Growth in Differen t Socia l Systems”. In : S cien tia.Maio-junho de 1970. p. 311-316. Em por tuguês: “Teor ias do Cres-cimento em Diferen tes Sistemas Socia is”. In : Crescim ento e Ciclo.

Fina lmente, um out ro t raba lho também deve ser mencionado,por apresen ta r uma abordagem in teiramente diversa das an ter iores.Nesse t raba lho, publicado em 1943, Kalecki prevê o cará ter polít icoque os ciclos econômicos ter iam depois da Segunda Guerra Mundia l:

5.10. “Polit ica l Aspects of Full Employment”. In : Political Quarterly.nº 4, 1943. p. 322-331. Em por tuguês: “Os Aspectos Polít icos doPleno Emprego”. In : Crescim ento e Ciclo.

J orge Miglioli

J orge Miglio li , nascido em 1935, élicenciado em Ciências Socia is pelaUniversidade Federa l do Rio de J a -neiro, doutor em Ciências Econômi-cas pela Escola Cent ra l de P lan ifi-cação e Esta t íst ica de Varsóvia (Po-lôn ia ) e livre-docente em Economiapela Universidade Estadua l de Cam-pinas, onde é Professor t itu la r do De-par tamento de Economia e P laneja -

KALECKI

25

mento Econômico. Publicou os se-guin tes livros: T écnicas Quantitati-vas de Planejam ento (1976); Acum u-lação de Capital e Dem anda Efetiva(1981); In trodução ao Planejam entoEconôm ico (1982). Além de ter edi-tado: Micha l Kalecki, Crescim ento eCiclo das Econom ias Capitalistas(1977); Kaleck i (Grandes Cien t istasSocia is, 1980).

OS ECONOMISTAS

26

MICHAL KALECKI

TEORIA DA D INÂMICA ECONÔMICA*

ENSAIO SOBRE AS MUDANÇAS CÍCLICAS E ALONGO P RAZO DA ECONOMIA CAP ITALISTA

T radução de Pau lo de Almeida

* Traduzido do or igina l inglês: T heory of Econom ic Dynam ics — An Essay on Ciclical andLong-R un Changes in Capitalist Econom y. 2ª ed. revista . Londres. George Allen & Unwin ,1965.

P REFÁCIO

E ste livro está sendo publicado em lugar de uma segunda ediçãode meus Essays in the T heory of Econom ic Fluctuations (Ensaios sobrea T eoria das Flu tuações Econôm icas) e de meus S tudies in Econom icDynam ics (Estudos de Dinâm ica Econôm ica). Tra ta -se, contudo, de umlivro essencia lmente novo. Apesar de cobr ir a mesma área que foi objetodos dois livros an ter iores e de as idéias básicas não terem sofr idomuitas modificações, a apresen tação e mesmo a a rgumentação passa-ram por a lterações substancia is. Ademais, em a lguns casos, pr incipa l-mente nos capítu los 13 e 14, foram incorporados novos elementos. Tam-bém o escopo das ilust rações de cará ter esta t íst ico foi bastan te am-pliado, t endo sido u t ilizados novos mater ia is esta t íst icos a que se teveacesso poster iormente à publicação de minhas obras an ter iores.

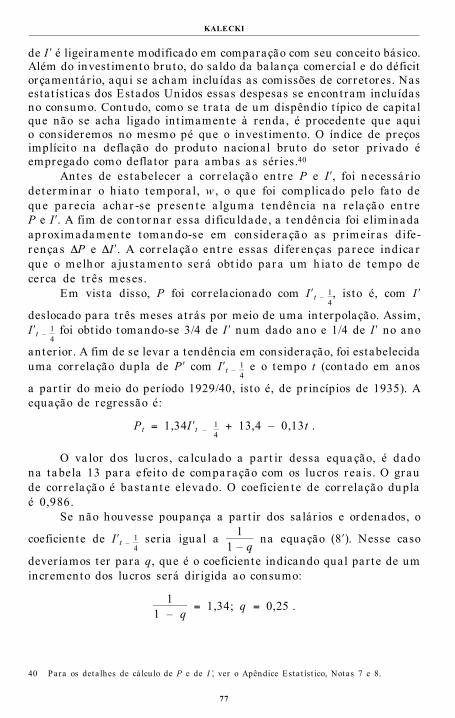

Convém também sa lien ta r que nas aná lises esta t íst icas foi em-pregado o método dos mín imos quadrados. Esse procedimento podeparecer a lgo grosseiro à luz dos desenvolvimentos mais recentes dastécn icas esta t íst icas. Deve-se observar , contudo, que o propósito daaná lise esta t íst ica aqui encetada é most ra r a plausibilidade das relaçõesent re var iáveis econômicas a que se chegou teor icamente e não obteros coeficien tes mais prováveis dessas relações. Espera-se que as pre-cauções tomadas na aplicação de nosso inst rumenta l esta t íst ico simples(pr incipa lmente na aná lise dos determinantes do invest imento) tenhamsido adequadas para obter uma pr imeira aproximação que sirva parafins ilust ra t ivos.

Faz-se aqui uso freqüente de fórmulas, mas, a par disso, foi rea -lizado um esforço — em a lguns casos mesmo em det r imento da precisão— no sen t ido de se aplica r apenas a matemát ica elementar .

Sou muito obr igado à Sra . Ting Kuan Shu-Chuang e ao Sr . ChangTse-Chun por suas va liosas sugestões com relação ao melhoramentoda apresen tação do livro e por sua a juda nas pesquisas esta t íst icas.

M. KaleckiFevereiro de 1952

29

P ARTE P RIMEIRA

GRAU DE MONOP OLIZAÇÃO EDISTRIBUIÇÃO DA RENDA

1

Cu sto e P re ços

P re ços “de te rm in ados pe lo cu sto” e pre ços“de te rm in ados pe la de m an da”

As a lterações de preços a cur to prazo podem ser classificadasem dois grupos pr incipa is: as que são determinadas pr incipa lmentepor modificações do custo da produção e as que são determinadas pr in-cipa lmente por modificações da demanda . De modo gera l, as a lteraçõesde preço dos produtos acabados são “determinadas pelo custo”, enquantoas a lterações de preço das matér ias-pr imas, inclusive produtos a limen-t ícios pr imár ios, são “determinadas pela demanda”. Cla ro está que opreço dos produtos acabados é a fetado por qua isquer mudanças “de-terminadas pela demanda” ocor r idas nos preços das matér ias-pr imas,mas é a t ravés dos custos que essa in fluência é t ransmit ida .

É evidente que cada um desses dois t ipos de formação de preçossurge de condições diferentes de oferta. A produção de bens acabados éelást ica devido à existência de reservas de capacidade produtiva. Quandoa demanda aumenta, o acréscimo é atendido principalmente por umaelevação do volume de produção, enquanto os preços tendem a permanecerestáveis. As alterações de preços que porventura se verificarem resultarãoprincipalmente de modificações do custo de produção.

J á quanto às matér ias-pr imas, a situação é diferen te. É necessár ioum per íodo de tempo rela t ivamente grande para se conseguir um au-mento da ofer ta de produtos agr ícolas. O mesmo se pode dizer comrelação à mineração, embora a coisa aqui se dê em grau menor . Man-tendo-se a ofer ta inelást ica duran te um per íodo de tempo cur to, umaelevação da procura mot iva uma diminuição dos estoques e, conse-qüentemente, um aumento dos preços. O movimento in icia l dos preçospode ser in tensificado pela inclusão de um elemento especula t ivo. Asmercador ias em questão normalmente são padronizadas e se acham

33

su jeitas a cotação na bolsa de mercador ias. Um aumento pr imár io naprocura , mot ivando uma elevação dos preços, faz-se freqüentementeacompanhar por uma procura secundár ia de cará ter especula t ivo. Issotorna a inda mais difícil, a cur to prazo, que a produção se equilibrecom a demanda .

Este capítu lo t ra ta rá pr incipa lmente do estudo da formação dospreços “determinados pelo custo”.

Fixação do pre ço por u m a firm a

Consideremos uma firma com um dado capita l fixo. Supõe-se quea ofer ta seja elást ica , isto é, que a firma opere com capacidade ociosae que os custos diretos (custos de mater ia is e sa lá r ios — os ordenadosse incluem nos custos indiretos) por un idade produzida sejam estáveispara a amplitude relevante da produção.17 Dian te das incer tezas comque se defronta o processo de fixação de preços, não iremos supor quea firma recor ra a a lguma medida em par t icu la r na procura de maxi-mizar seus lucros. No en tan to, suporemos que o n ível efet ivo dos custosindiretos não influencia diretamente a determinação do preço, umavez que o tota l dos custos indiretos permanece mais ou menos estávelcom relação às var iações da produção. Assim sendo, o n ível de produçãoe de preços no qua l se supõe que a soma dos custos indiretos mais oslucros a lcance o ponto mais elevado é ao mesmo tempo o n ível quepode ser considerado o que mais favorece os lucros. (Contudo, t a rdeiremos ver que o n ível dos custos indiretos pode ter uma influênciaindireta sobre a formação dos preços.)

Para fixar os preços, a firma leva em consideração a média deseus custos diretos e os preços de ou t ras firmas que fabr icam produtossimila res. A firma tem que evita r que o preço se eleve demasiado comrelação aos preços das ou t ras firmas, já que se isso sucedesse as vendasse reduzir iam drast icamente. É preciso também, por ou t ro lado, evita rque o preço se torne demasiado ba ixo com relação à média dos custosdiretos, porquanto isso reduzir ia drast icamente a margem de lucro.Assim, quando o preço p é determinado pela firma com relação aocusto direto un itá r io u , é preciso tomar cu idado para que a razão en t rep e a média ponderada dos preços de todas as firmas, p

__18, não se torne

a lta demais. Se u aumenta , p pode ser aumentado proporciona lmentesomente se p

__ aumenta menos que u . Mas se p aumenta menos que u ,

OS ECONOMISTAS

34

17 Na verdade, os custos diretos un itá r ios caem um pouco, em muitos casos, à medida quea produção aumenta . F izemos abst ração dessa complicação, que não é de grande impor tânciano caso. A suposição, feita em 1939, em meus Essays in the T heory of Econom ic Fluctuations,de uma curva de custos diretos e cur to prazo quase hor izonta l, t em sido comprovada desdeentão por muitas pesquisas empír icas e tem desempenhado, explícita ou implicitamente,um papel impor tan te na pesquisa econômica . Cf., por exemplo, LEONTIEF, W. W. T heS tructure of Am erican Econom y. Harvard University Press, 1941.

18 Ponderado pelas respect ivas produções, inclusive pela da firma em questão.

proporcionalmente também.

o preço da firma p t ambém subirá menos do que u . Essas condiçõesse acham cla ramente expressas na fórmula

p = m u + np__

onde tan to m como n são coeficien tes posit ivos.Aceitamos que n < 1, pelo seguin te mot ivo: no caso onde o preço

p da firma foca lizada é igua l ao preço médio p__

t emos:

p = m u + np (1)

de onde se conclu i que n t em que ser menor que a un idade.Os coeficien tes m e n , que caracter izam a polít ica de fixação de

preços da firma , refletem aquilo que podemos chamar de grau de mo-nopólio da posição da firma . De fa to, fica cla ro que a equação (1) ret ra tauma formação de preços semimonopolíst ica . A elast icidade da ofer tae a estabilidade dos custos diretos un itá r ios sobre a amplitude relevanteda produção é incompat ível com a assim chamada concor rência per feita .Ora , se predominassem condições de concor rência per feita , o excedentedo preço p sobre os custos diretos un itá r ios u levar ia a firma a aumentara produção a té o ponto em que se eliminasse tota lmente a capacidadeociosa . Assim, qua lquer firma que ficasse no ramo chegar ia ao plenoemprego dos fa tores de produção, sendo que o preço subir ia a té o n ívelem que se equilibra r iam ofer ta e procura .

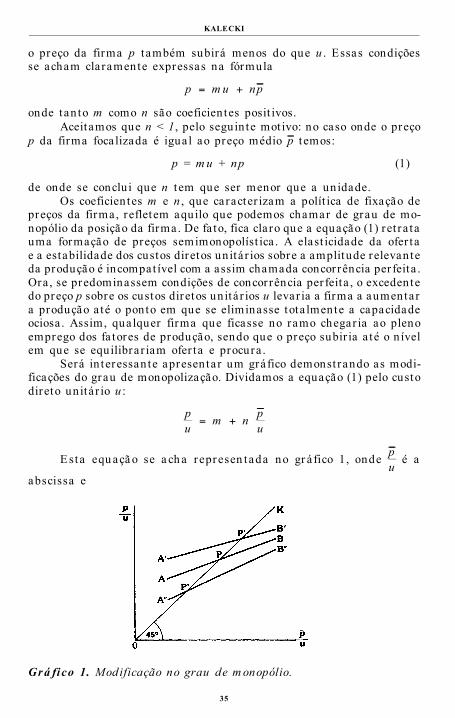

Será in teressan te apresen ta r um gráfico demonst rando as modi-ficações do grau de monopolização. Dividamos a equação (1) pelo custodireto un itá r io u :

pu

= m + n p__

u

E sta equ açã o se a ch a represen tada no gr á fico 1, onde p__

u é a

abscissa e

Gr á fico 1. Modificação no grau de m onopólio.

KALECKI

35

pu é a ordenada , pela reta AB . A inclinação de AB é menor do que 45º

porque n < 1. A posição dessa reta que é completamente determinadapor m e n indica o grau de monopolização. Quando, devido a umamodificação de m e n , a reta deslocar -se para cima, da posição ABpara a posição A ′B ′, en tão a um dado preço médio p

__ e custo direto

unitá r io u cor responderá um preço mais elevado p da firma sobre a

amplitude relevante de p__

u . Diremos nesse caso que o grau de monopo-

lização aumentou . Quando, por ou t ro lado, a reta deslocar -se para ba ixoa té a posição A ′′B ′′, diremos que o grau de monopolização diminuiu(supomos que m e n sempre se modificam de forma ta l que nenhumadas linhas cor respondentes a vár ias posições de AB cruza ou t ra sobre

a amplitude relevante de p__

u).

Podemos agora demonst ra r uma proposição que se reveste decer ta impor tância no que diz respeito a nossa a rgumentação fu tura .Consideremos os pontos de in terseção P, P′, P′′ das retas AB ,A ′B ′, A ′′B ′′ com a linha OK cor tando a or igem a 45º. É cla ro que quantomaior o grau de monopolização, mais longa será a abscissa t raçada apar t ir do respect ivo ponto de in terseção. Ora , esse ponto é determinadopelas equações:

pu = m + n p

__

u e pu = p__

u .

Conclu i-se que a abscissa do ponto de in terseção é igua l a m1 – n . Por

conseguin te, um aumento de m1 – n se reflet irá em um grau mais elevado

de monopólio e vice-versa .Neste tópico e no seguin te, a a rgumentação quanto à in fluência

do grau de monopolização sobre a formação de preços é de cará terbastan te formal. As razões que na prá t ica levam a modificações dograu de monopolização serão examinadas mais adian te.

Form ação de pre ços n u m ram o da in dú stria:u m caso e spe c ia l

Podemos in icia r o deba te da determinação do preço médio emum ramo da indúst r ia , tomando um caso em que os coeficien tes m en são os mesmos para todas as firmas, mas onde os custos diretosunitá r ios u são diferen tes. Temos, en tão, com base na equação (1):

p1 = m u1 + np__

p2 = m u2 + np__

OS ECONOMISTAS

36

. . . . . . . . . .

pk = m u k + np__

(1′)

Se essas equa ções forem pondera da s por sua s r espect iva s produ ções(ist o é, ca da u m a dela s mult ip licada por su a r espect iva produ ção,todos os r esu lt ados som a dos e a som a d ivid ida pelo t ot a l da produ -çã o), obt erem os:

p__

= m u__

+ np__

de forma que (2)

p__

= m1 – n

u__

.

Recordemos que, de acordo com o tópico an ter ior , quanto mais elevado

o grau de monopolização, maior será m1 – n

. Podemos assim conclu ir :

O preço médio p__

é proporciona l ao custo direto un itá r io médio u__

se ograu de monopolização se mant iver constan te. Se aumentar o grau demonopolização, p

__ se elevará com relação a u

__.

Ainda é impor tan te ver de que forma um novo “equilíbr io depreços” é a lcançado quando os custos diretos un itá r ios mudam em con-seqüência de modificações nos preços das matér ias-pr imas ou da mão-de-obra . Representemos os “novos” custos diretos un itá r ios por u 1, u 2etc., e os preços “velhos” por p ′1, p ′2 etc. A média ponderada dessespreços é p

__′. A ela cor respondem os novos preços p ′′1, p′′2 etc., igua is a

m u 1 + np__′, m u 2 + np

__′ etc. Isso leva por sua vez a um novo preço médio

p__′′, e assim por diante, convergindo o processo afinal para um novo valor

de p__

, dado pela fórmula (2). Essa convergência do processo depende dacondição de ser n < 1. De fato, conforme as equações (1′) temos que:

p__′′ = m u

__ + np

__′

e para o novo p__

fina l:

p__

= m u__

+ np__

.

Subt ra indo a segunda equação da pr imeira , obtemos:

p__′′ – p

__ = n (p

__′ – p

__)

o que most ra que o desvio do va lor fina l de p__

diminui em progressãogeométr ica sempre, desde que n < 1.

Form ação de pre ços n u m ram o da in dú stria: o caso ge ral

Consideremos agora o caso genér ico em que os coeficien tes m e

KALECKI

37

n são diferen tes de firma para firma . Parece que, median te um pro-cedimento semelhante ao que foi aplicado no caso especia l, chega-seà fórmula :

p__

= m__

1 – n__ u

__(2′)

m__

e n__

são a média ponderada dos coeficien tes m e n .19

Agora imaginemos uma firma para a qua l os coeficien tes m e nsejam igua is a m

__ e n

__ pa ra o ramo de indúst r ia ao qua l essa firma

per tence. Podemos considerá-la como sendo uma firma represen ta t ivado ramo de indúst r ia a que per tence. Podemos a inda considerar queo grau de monopolização desse ramo de indúst r ia seja o mesmo dafirma escolh ida como represen ta t iva . Assim, o grau de monopolizaçãoserá determinado pela posição da reta cor respondente a :

pu = m

__ + n

__ p

__

u .

Um aumento do grau de monopolização irá reflet ir -se num desloca-mento para cima dessa reta (ver grá f. 1). Conclu i-se da a rgumentaçãocont ida na página 36, que quanto mais elevado o grau de monopolização,

de acordo com esta defin ição, maior será m__

1 – n__ .

A par t ir disso e da equação (2′), segue-se a genera lização dosresu ltados obt idos no tópico an ter ior para o caso especia l considerado.O preço médio p

__ é proporciona l ao custo direto un itá r io médio u

__ se o

grau de monopólio for constan te. Se o grau de monopolização aumentar ,p se eleva com relação a u

__.

A razão en t re preço médio e custo direto un itá r io é igua l à razãoent re o montan te dos rendimentos do ramo da indúst r ia e o montan tedos custos diretos do ramo da indúst r ia . Segue-se que a razão en t rerendimentos e custos diretos é estável, aumentando ou diminuindosomente conforme o que acontecer com o grau de monopolização.

Deve-se lembrar que todos os resultados aqui obtidos estão sujeitosà suposição de que a oferta seja elást ica. Quando as firmas não têm maiscapacidade ociosa, um aumento adicional da demanda irá provocar umaelevação do preço além do nível indicado pelas considerações acima. Con-tudo, esse nível poderia ser mantido por algum tempo, enquanto a firmapermit isse que os pedidos se acumulassem em carteira.

Cau sas de m odificação do grau de m on opolização

Limita r -nos-emos aqui a discu t ir os pr incipa is fa tores subjacentes

OS ECONOMISTAS

38

19 m é a média de m ponderada pelos custos diretos tota is de cada firma: n é a média de nponderada pelas respect ivas produções.

às modificações do grau de monopolização nas economias capita listasmodernas. Em pr imeiro lugar , há que considerar o processo de con-cent ração da indúst r ia , que leva à formação de corporações gigantescas.A influência do surgimento de firmas que represen tam uma parcelasubstancia l da produção de um ramo de indúst r ia pode ser facilmenteentendida à luz das considerações acima. Uma firma desse t ipo sabeque seu preço p in fluencia de forma apreciável o preço médio p

__ e que,

ademais, as ou t ras firmas do ramo se verão compelidas na mesmadireção, já que a formação de preços delas depende do preço médiop__

. Assim, a firma pode fixar seu preço num nível mais elevado do queser ia o caso se as coisas fossem diferen tes. Out ras firmas grandesfazem o mesmo jogo e assim o grau de monopólio se eleva de modosubstancia l. Esse estado de coisas pode ser reforçado por um acordotácito. (Ent re ou t ras coisas, esse acordo pode se dar median te a fixaçãode preços por uma firma grande, a firma “líder”, com as ou t ras firmasseguindo esses preços.) Um acordo tácito, por ou t ro lado, pode t rans-formar-se num acordo mais ou menos formal, ou seja , num car tel, oque equiva le ao monopólio completo, limitado apenas pelo medo daent rada de novos membros.

A influência que ocupa o segundo lugar em impor tância é o de-senvolvimento da promoção a t ravés da publicidade, vendedores etc.Assim, a concor rência de preços é subst itu ída pela concor rência a t ravésde campanhas de publicidade etc. Obviamente isso também irá provocaruma elevação do grau de monopolização.

Além dos fa tores apontados acima, dois ou t ros têm que ser levadosem consideração: (a) a in fluência das modificações no n ível dos custosindiretos com relação aos custos diretos sobre o grau de monopolização;(b) o poder io dos sindica tos.

Se o n ível dos custos indiretos se elevar muito com relação aoscustos diretos, haverá necessar iamente um “aper to dos lucros”, a menosque se permita um aumento da razão en t re o tota l dos rendimentose os custos diretos. Disso pode resu lta r um acordo tácito en t re as firmasde um ramo para “proteger” os lucros e conseqüentemente elevar ospreços com relação aos custos diretos un itá r ios. Por exemplo, a elevaçãoem custos de capita l por un idade produzida , resu ltan te da in t roduçãode técn icas que aumentam a capita l-in tensidade, pode, dessa maneira ,tender a elevar o grau de monopolização.

O fa tor represen tado pela “proteção” dos lucros aparece com fre-qüência duran te per íodos de depressão. A situação nessas ocasiões éa seguin te: o tota l dos rendimentos decresce na mesma proporção queos custos diretos se o grau de monopolização permanecer ina lterado.Ao mesmo tempo, o tota l dos custos indiretos ca i, nos per íodos dedepressão, menos que os custos diretos. Isso abre o caminho para oestabelecimento de acordos tácitos no sen t ido de não se reduzirem ospreços na mesma proporção dos custos diretos. Conseqüentemente, sur -

KALECKI

39

ge uma tendência no sen t ido de o grau de monopolização subir nadepressão, t endência essa que opera em sen t ido inverso na fase deprosper idade.20