Embed Size (px)

Citation preview

Paulo Mendes 1

Contabilidade Fiscal

PROF. MSc.PAULO CESAR MENDES

Paulo Mendes 2

GESTÃO DE TRIBUTOS Legislação Básica

CONSTITUIÇAO FEDERAL

145 a 149 : Princípios Gerais da Tributação Nacional

150 a 152 : Limitações ao Poder de Tributar 153 a 156 : Impostos dos Entes Federativos 157 a 162 : Repartição das receitas tributárias

Paulo Mendes 3

GESTÃO DE TRIBUTOS Legislação Básica

Código Tributário Nacional; Lei nº 4.506, de 30 de novembro de 1964; Lei nº 8.383, de 30 de dezembro de 1991; Lei nº 9.249, de 26 de dezembro de 1995; Lei nº 9.430, de 27 de dezembro de 1996; Decreto nº 3.000, de 26 de março de 1999

(Regulamento do Imposto de Renda “RIR/99”).

Paulo Mendes 4

GESTÃO DE TRIBUTOS Legislação Básica

Lei nº 8.981, de 20 de dezembro de 1995;Lei nº 8.981, de 20 de dezembro de 1995; Lei nº 9.779, de 19 de janeiro de 1999; Lei nº 9.779, de 19 de janeiro de 1999; Lei nº 11.033, de 21 de dezembro de 2004; eLei nº 11.033, de 21 de dezembro de 2004; e 11.053, de 29 de dezembro de 2004.11.053, de 29 de dezembro de 2004.

Regulamento do Imposto de Renda – RIR/99 e Regulamento do Imposto de Renda – RIR/99 e INs nº 487/04 e 489/05.INs nº 487/04 e 489/05.

Paulo Mendes 5

GESTÃO DE TRIBUTOS O que é Gestão de Tributos?

Podemos começar com a apresentação de regras básicas de tributação e parte da premissa de que a imposição tributária irá penalizar os que mais passivos permanecerem diante de tal cobrança e premiar os mais ativos, que se preparam para entender um pouco mais a ação do Estado

Paulo Mendes 6

GESTÃO DE TRIBUTOS

No exercício de sua soberania, o Estado exige que os indivíduos lhe forneçam os recursos de que necessita para desenvolver sua atividade financeira, por meio da instituição de tributos

Paulo Mendes 7

GESTÃO DE TRIBUTOS

O que é um tributo?

TRIBUTO é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrado mediante atividade administrativa plenamente vinculada

Paulo Mendes 8

GESTÃO DE TRIBUTOS

O que é um Imposto?

“É aquele que, uma vez instituído por lei, é devido, independentemente de qualquer atividade estatal em relação ao contribuinte. Portanto, não está vinculado a nenhuma prestação específica do Estado ao sujeito passivo”

Fabretti,2005

Paulo Mendes 9

GESTÃO DE TRIBUTOS

“É uma espécie de tributo exigido de acordo com as hipóteses de incidência previstas em lei, não vinculado diretamente a nenhuma atividade específica do Estado em relação ao contribuinte”.

Shingaki,2005

Paulo Mendes 10

GESTÃO DE TRIBUTOS

Taxa – tem como fato gerador o exercício regular do poder de polícia ou a utilização efetiva ou potencial de serviço público, específico e divisível, prestado ou colocado à disposição do contribuinte

Paulo Mendes 11

GESTÃO DE TRIBUTOS

Contribuição de melhoria – “A contribuição de melhoria cobrada pela União, Estados, Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, é instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado.

Paulo Mendes 12

GESTÃO DE TRIBUTOS

Contribuição federais – A CF, em seu art.149, dá competência exclusiva à União para instituir três tipos de contribuições:

- Sociais, - de intervenção no domínio econômico

- de interesse das categorias profissionais ou econômicas

Paulo Mendes 13

GESTÃO DE TRIBUTOS

Contribuição municipais e do Distrito Federal – A emenda Constitucional n39, introduziu um novo art. 149-A, na CF, que permite aos municípios e ao Distrito Federal , na forma das respectivas leis, instituir contribuição para o custeio do serviço de iluminação pública, observado o princípio da noventena

Paulo Mendes 14

GESTÃO DE TRIBUTOS

Princípios Constitucionais tributários P. da Legalidade P. da Isonomia ou Igualdade Tributária P. da Irretroatividade P. da Anterioridade Simples P. da Anterioridade Nonagésimal P. da vedação de tributos confiscatório P. da Liberdade de trafego

Paulo Mendes 15

GESTÃO DE TRIBUTOS

Princípios Constitucionais tributários P. da Legalidade Tal princípio é derivado do princípio da

legalidade, segundo o qual ninguém é obrigado a fazer ou deixar de fazer algo, senão em virtude de lei, sendo entretanto, específico em relação à ordem tributária

Paulo Mendes 16

GESTÃO DE TRIBUTOS

Princípios Constitucionais tributários P. da Legalidade Exemplo: Nos termos do artigo 730,IV, do

Decreto 3.000, que promulgou o RIR, atualmente vigente, os rendimentos auferidos em (a) operações de adiantamento sobre contratos de câmbio de exportação, não sacado (trava de câmbio) e (b) em operações com export notes estão sujeitos ao IRRF, à alíquota de 20%

Paulo Mendes 17

GESTÃO DE TRIBUTOS

Princípios Constitucionais tributários P. da AnterioridadeVeda expressamente a cobrança de tributos no

mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou.

Paulo Mendes 18

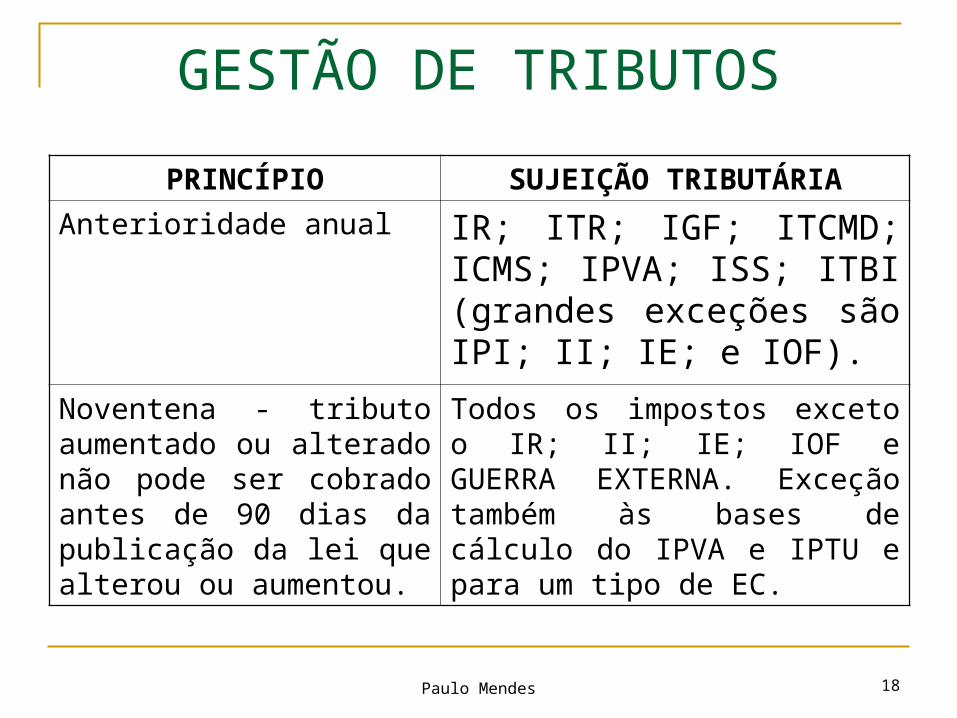

GESTÃO DE TRIBUTOSPRINCÍPIO SUJEIÇÃO TRIBUTÁRIA

Anterioridade anual IR; ITR; IGF; ITCMD; ICMS; IPVA; ISS; ITBI (grandes exceções são IPI; II; IE; e IOF).

Noventena - tributo aumentado ou alterado não pode ser cobrado antes de 90 dias da publicação da lei que alterou ou aumentou.

Todos os impostos exceto o IR; II; IE; IOF e GUERRA EXTERNA. Exceção também às bases de cálculo do IPVA e IPTU e para um tipo de EC.

Paulo Mendes 19

GESTÃO DE TRIBUTOS

Princípios Constitucionais tributários P. da Irretroatividade“O princípio geral da irretroatividade significa que a

lei deve ser anterior ao fato que qualifica juridicamente. Em Direito Tributário, que dizer que a lei deve ser anterior ao fato gerador do tributo por ela criado ou majorado.

Paulo Mendes 20

GESTÃO DE TRIBUTOS Princípios Constitucionais tributários

P. da Irretroatividade“Foi publicada a MP 2.158 (07/01), que determinou em

seu art.74 que a disponibilização dos lucros auferidos por controlada ou coligada no exterior será considerada efetivada na data do balanço no qual tiverem sido apurados. Por sua vez , o parágrafo único desse art.estabeleceu que os lucros apurados no exterior até 31/12/2001 serão considerados disponibilizados em 31/12/2002, salvo se houver, antes dessa data, qualquer outra hipótese de disponibilização prevista na legislação em vigor.

Paulo Mendes 21

GESTÃO DE TRIBUTOS Princípios Constitucionais tributários

P. da isonomia ou igualdade tributária“Todos são iguais perante a lei. Visa garantir

tratamento uniforme, pela entidade tributante, de todos àqueles que se encontrarem em condições iguais e tratamento diferenciado àqueles que se encontrem em situações distintas, na medida de sua desigualdade

Paulo Mendes 22

GESTÃO DE TRIBUTOS Princípios Constitucionais tributários

P. da Competência “O exercício da competência tributária é dado a

União, ao Estado ou ao Município, que, por meio de sua Casa Legislativa, exercitarão as competências tributárias, não sendo permitida qualquer delegação ou prorrogação desta competência para outro ente que não seja aquele expressamente previsto na Constituição

Paulo Mendes 23

GESTÃO DE TRIBUTOS Princípios Constitucionais tributários

P. da Capacidade Contributiva “Os tributos devem ser graduados de acordo com a capacidade

econômica do contribuinte. Tal princípio está em consonância com o da Isonomia. O contribuinte que tem maior capacidade econômica deve pagar imposto maior por meio, da instituição de alíquotas progressivas, pois só assim estará sendo igualmente tributado em relação ao indivíduo que apresenta menor capacidade econômica”

Paulo Mendes 24

GESTÃO DE TRIBUTOS Princípios Constitucionais tributários

P. da Vedação ao Confisco “Este princípio veda à União, aos Estados e aos Municípios

utilizar o tributo de confisco, desestimulando a iniciativa privada”

Paulo Mendes 25

GESTÃO DE TRIBUTOS Princípios Constitucionais tributários

Imunidade “É o obstáculo decorrente de regra constitucional à incidência de

regra jurídica de tributação, estabelecido uma exceção.” a) patrimônio, renda ou serviços uns dos outros; b) templos de qualquer culto; c) patrimônio, renda ou serviços dos partidos políticos, inclusive sua

fundações sindicais, instituições de educação e de assistência social sem fins lucrativos etc

d) livros, jornais, periódicos e o papel destinado a sua impressão

Paulo Mendes 26

GESTÃO DE TRIBUTOS Elementos Fundamentais do Tributo

Obrigação Tributária

Relação Jurídica

Elementos Fundamentais da Obrig.Tributaria

A Lei O Objeto O Fato Gerador

Contribuinte ou

responsável

Base de Cálculo

Alíquota

Paulo Mendes 27

GESTÃO DE TRIBUTOS

PLANEJAMENTO TRIBUTÁRIO

Paulo Mendes 28

GESTÃO DE TRIBUTOS O QUE É PLANEJAMENTO TRIBUTÁRIO ?

“O Planejamento Tributário é a escolha de alternativas de ações ou omissões lícitas, portanto, não (dis)simuladas e sempre anteriores à ocorrência dos Fatos Geradores dos tributos, que objetivem direta ou indiretamente a redução desses ônus diante de um ato administrativo ou fato econômico”.

Paulo Mendes 29

GESTÃO DE TRIBUTOS

“A lógica de um planejamento tributário é simples, pois ele deve surgir de alguma necessidade anterior, como p.ex., a remuneração de um executivo a ser contratado, a instalação de uma nova unidade fabril, a captação de recurso financeiros no mercado de capitais, a aplicação financeira de recursos no exterior ou a venda de uma participação societária”.

Paulo Mendes 30

GESTÃO DE TRIBUTOS Após a identificação de uma necessidade, estudam-

se os caminhos:

a) salário fixo anual elevado ou salário fixo anual menor e um complemento;

b) Fabrica perto da matriz ou outro Estado com Incentivos;

c) captar recursos financeiros - ações ou debêntures;

d) aplicar recursos no exterior direta ou por meio de sociedade

Paulo Mendes 31

GESTÃO DE TRIBUTOS

Elisão Fiscal Economia tributária licita, mediante toda e

qualquer ação anterior à ocorrência do FG, que sem violar a lei, reduz ou posterga o imposto.

Evasão Fiscal Toda e qualquer ação ou omissão ilicíta

tendente a eliminar o cumprimento da obrigação tributária

Paulo Mendes 32

GESTÃO DE TRIBUTOS

Simulação

a) aparentarem ou transferirem direitos a pessoas diversas daquelas a que realmente conferem ou transmitem;

b) contiverem declaração, confissão, condição ou cláusula não verdadeira;

c) instrumentos com antedatados ou pós-datados

Paulo Mendes 33

GESTÃO DE TRIBUTOS

Dissimulação

A autoridade administrativa poderá desconsiderar atos ou negócios jurídicos praticados com a finalidade de dissimular a ocorrência do fato gerador do tributo ou a natureza dos elementos constitutivos da obrigação tributária, observados os procedimentos a ser estabelecidos em lei ordinária.

Paulo Mendes 34

GESTÃO DE TRIBUTOS

Pacote Antielisão

A Lei Complementar 104/01 tenta coibir a prática do planejamento tributário. Nos termos da referida norma, a autoridade administrativa poderá desconsiderar operações cuja finalidade seja a de dissimulação da incidência do tributo, observados os procedimentos a ser estabelecido em lei ordinária (ainda não publicada)

Paulo Mendes 35

GESTÃO DE TRIBUTOS

Fraude

É toda ação ou omissão dolosa tendente a impedir ou retardar, total ou parcialmente, a ocorrência do FG, ou a excluir ou modificar as suas características essenciais, de modo a reduzir o montante do imposto devido, ou a diferir o seu pagamento

Paulo Mendes 36

GESTÃO DE TRIBUTOS Sonegação Fiscal

É toda ação ou omissão dolosa tendente a impedir ou retardar, total ou parcialmente o conhecimento por parte da autoridade fazendária:

a) Da ocorrência do FG, sua natureza ou circunstâncias materiais;

b) Das condições pessoais do contribuinte, suscetíveis de afetar a obrigação tributária principal ou o crédito tributário correspondente.

Paulo Mendes 37

GESTÃO DE TRIBUTOS Conluio

É o ajuste doloso entre duas ou mais pessoas, naturais ou jurídicas, visando aos efeitos da sonegação ou da fraude

Paulo Mendes 38

GESTÃO DE TRIBUTOS Posição da Doutrina

Planejamento Fiscal

“Uma técnica gerencial que visa a projetar as operações industriais, os negócios mercantis e as prestações de serviços, visando conhecer as obrigações e os encargos tributários inseridos em cada uma das respectivas alternativas legais pertinentes para, mediante meios e instrumentos legítimos, adotar aquela que possibilite a anulação, a redução ou o adiamento do ônus fiscal”. ( Humberto B.Borges)

Paulo Mendes 39

GESTÃO DE TRIBUTOS

Planejamento como Função Básica de um Gestor

O planejamento tributário faz parte das atribuições de um administrador de uma companhia, uma vez que a lei (arts 153/154 da 6.404/76) impõe o dever de empregar todos os recursos – obviamente legais- que estiverem a seu alcance no sentido de lograr os fins e, no interesse da empresa, o planejamento e a adequada administração da carga tributária devem fazer parte da rotina de qualquer empreendimento.

Paulo Mendes 40

GESTÃO DE TRIBUTOS

Norma Geral Antielisão “No Brasil vigora o regime constitucional da proteção do cidadão,

em especial no Direito Tributário, contra abusos do Estado, que atentem contra a liberdade individual de auto-organização das atividades privadas. O Estado somente pode intervir na autonomia privada tomando como referência e limite a estrita observância das regras explicitadas no ordenamento. É fato inconteste que o Judiciário tem posto freio às tentativas de usurpação do estado de direito causadas pela aplicação indiscriminada de normas antielisivas e pelo arbítrio invertendo o ônus da prova e autuando por analogia ou presunção legal”. ( Paulo Ruzisca Vaz)

Paulo Mendes 41

GESTÃO DE TRIBUTOS

Planejamento Tributário Internacional

A) divisão do rendimento: distribuindo-o entre territórios fiscais distintos;

B) acumulação do rendimento: fixando-o em território fiscalmente mais favorável;

C) transferência do rendimento: de um território para outro mais favorável

Paulo Mendes 42

GESTÃO DE TRIBUTOS

Posição do Fisco

“A realização de operações simuladas, com o objetivo de elidir o surgimento da obrigação tributária principal ou de gerar vantagens fiscais, não inibe a aplicação de preceitos básicos específicos da legislação de regência, bastando que, pela finalidade do ato ou negócio, sejam obtidos rendimentos ou ganhos de capital submetidos à incidência do Imposto de Renda, qualquer que seja a denominação que lhes seja dada” PN 46/87

Paulo Mendes 43

GESTÃO DE TRIBUTOS

Posição da Jurisprudência

“Na gestão de impostos, um importante subsídio para a decisão de adotar determinada estrutura ou viabilizar uma operação, além da doutrina e da posição das autoridades fiscais acerca do planejamento tributário, é o conhecimento de decisões reiteradas, proferidas pelos juízes em tribunais, sobre situações similares. A jurisprudência não tem poder normativo, porém representa importante precedente que pode ser alegado em qualquer demanda contra o fisco”.

Paulo Mendes 44

GESTÃO DE TRIBUTOS

Parecer Normativo da Receita Federal sobre Simulação

“A hipótese do PN 46/87 não pode ser estendida ou adaptada para enquadrar outras operações de aquisição de participação societária se não demonstra o intuito da dissimulação, sob pena de se coibir, mediante lançamento de tributos, operações de reorganização societária legítimas, pelo menos até que se prove o contrário”

Paulo Mendes 45

GESTÃO DE TRIBUTOS

Compensação de Prejuízos Fiscais em Incorporação

O que caracteriza legalmente a incorporação é a extinção da incorporada. Se a incorporadora perde sua identidade no evento, pois adota a mesma denominação, o mesmo endereço, a mesma atividade e funciona com o mesmo maquinário e pessoal da suposta incorporada, ela é que foi extinta. Sendo assim, constitui infração à legislação do imposto de renda, a partir do exercício financeiro de 1981, a compensação de prejuízos fiscais da sociedade extinta pela incorporação.

Paulo Mendes 46

GESTÃO DE TRIBUTOS Incorporação de Pessoa Jurídica que Registre

Lucros por Pessoa Jurídica com Prejuízos Fiscais

“Inadmissível o uso da chamada interpretação econômica com vistas a considerar simulação e fraude fiscal os procedimentos relativos à incorporação de uma pessoa jurídica que apresentava lucros por outra que apresentava prejuízos fiscais, em data anterior à da vigência da lei 7.450/85.

Paulo Mendes 47

GESTÃO DE TRIBUTOS Criação de várias empresas para optar

pelo regime de lucro presumido “Constituídas foram, no mesmo dia, de uma só vez, pelas mesmas

pessoas físicas, todas sócias da autora, oito sociedades com o objetivo de explorar comercialmente, no atacado e no varejo, calçados e outros produtos manufaturados em plástico, no mercado interno e internacional. Tais sociedades, em decorrência de suas características e pequeno porte, estavam enquadradas no regime tributário de apuração de resultados com base no lucro presumido, quando sua fornecedora única, a autora, pagava o tributo de conformidade com o lucro real. Legitimamente a autuação do Fisco, em relação à receita não tributada na autora. Reconhece-se à recorrente, apenas, o direito de compensação do imposto pago pelas aludidas empresas.

Paulo Mendes 48

GESTÃO DE TRIBUTOS IRPJ – Evidente Intuito de Fraude -

Inocorrência

“Não ocorre evidente intuito de fraude quando se realiza um negócio em espécie, em lugar de outro, do mesmo gênero, ambos permitidos e nenhum dos dois obrigatórios.

Paulo Mendes 49

GESTÃO DE TRIBUTOS Ágio na Incorporação seguida de cisão

“Essa operação, apesar de alto valor do ágio, que deveria ser registrado em conta de reserva de capital, como parece ter sido, como se pode verificar no documento de fls. 27, não apresenta indícios de que tenha algo de irregular ou ilegal, já que não impedida ou tenha restrições impostas por qualquer lei em nosso País

Paulo Mendes 50

GESTÃO DE TRIBUTOS Integralização de Capital Mediante

Conferência de Imóvel

“Não configuração de ato de comércio. Caso de não-incidência do tributo, mesmo que o imóvel tenha sido conferido por valor superior ao de mercado.

Paulo Mendes 51

GESTÃO DE TRIBUTOS Operações Day-Trade “São indedutíveis os prejuízos fictícios e as despesas na

realização, por pessoa jurídica, de operações do tipo day-trade, no mercado de opções da Bolsa de Valores, com o artificialismo e a tipicidade descritas no PN 23/83 e Deliberação CVM 14/83, com a finalidade de reduzir ou evitar o pagamento do IR. Não depende, a lavratura do auto de infração, de prévia declaração de nulidade das operações, pelo Poder Judiciário, nos termos do art. 105 do CC. A ação fiscal está amparada.

Paulo Mendes 52

GESTÃO DE TRIBUTOS Dissolução de Sociedade

“A distribuição aos sócios, na proporção do respectivo quinhão, do patrimônio líquido da sociedade dissolvida não configura alienação e afasta, consequentemente, a hipótese de distribuição disfarçada de lucros

Paulo Mendes 53

GESTÃO DE TRIBUTOS

“O conhecimento prévio da doutrina em situações similares é essencial para a conquista de vantagens fiscais e obviamente dentre de atitudes lícitas