Embed Size (px)

Citation preview

PLANEJAMENTO 2008 a 2011

APTR

CUIABÁ 2007

Institucional

� Visão � Missão � Valores

VVIISSÃÃOO DDEE FFUUTTUURROO DDAA SSEEFFAAZZ

“Ser uma organização reconhecida pela excelência na gestão pública e promotora do desenvolvimento econômico do Estado”.

MMIISSSSÃÃOO DDAA SSEEFFAAZZ

“Garantir a realização da receita pública e o controle da aplicação do gasto público, com justiça fiscal, contribuindo para a sustentabilidade econômica do Estado”.

VVAALLOORREESS DDAA SSEEFFAAZZ

�TRANSPARÊNCIA �RESPONSABILIDADE �ÉTICA �QUALIDADE �FLEXIBILIDADE �CRIATIVIDADE �CREDIBILIDADE

NNEEGGÓÓCCIIOO DDAA SSAARRPP

“Formular e administrar as diretrizes e objetivos estratégicos da Receita Pública”.

MMIISSSSÃÃOO DDAA SSAARRPP

“Formular e propor diretrizes da receita pública estadual, relações federativas fiscais e de política econômica e tributária, definição e planejamento das metas correspondentes, promoção do controle, administração e realização da receita pública estadual, modernização e automação da administração da receita, concepção das diretrizes de legislação tributária, aferição e estabelecimento de padrões de serviço público e de controle administrativo de constitucionalidade das leis a serem sancionadas e que versem sobre receita pública da Política Econômica e Tributária Estadual para atingir as metas da receita pública do orçamento, com justiça fiscal”.

Negócio, Missão e Produtos

� APTR

NNEEGGÓÓCCIIOO DDAA AAPPTTRR

“Administrar as estratégias e objetivos vinculados aos fatores críticos de sucesso para a receita.”

MMIISSSSÃÃOO DDAA AAPPTTRR

“Administrar as estratégias e objetivos pertinentes a regime de tributação, fiscalização, tratamento diferenciado, cumprimento voluntário da obrigação, renúncia fiscal e acesso aos sistemas informatizados da Receita Pública.”

PPRROODDUUTTOOSS DDAA AAPPTTRR

� Regime de tributação formulado e administrado.

� Critérios de diferenciação por canais,

formulados, fixados e difundidos.

� Relatório de acompanhamento e controle dos resultados individuais e gerais do Programa de Cumprimento Voluntário, elaborado.

� Regime de tributação para o setor ou

segmento econômico, identificado e institucionalizado.

� Política de diferenciação, fiscalização,

acompanhamento e controle, fixada e difundida.

� Relatório Econômico-Fiscal de Avaliação e

Acompanhamento da Renúncia Fiscal, elaborado e disponibilizado.

� Diretrizes de acesso a sistemas

informáticos da receita, fixadas e normatizadas.

� Diretrizes de aceite e administração de

garantias, fixadas, avaliadas e acompanhadas.

� Fatores Críticos de Sucesso, avaliados e

acompanhados.

Planejamento2008 –2011

� Fatores Estratégicos da Receita Pública

� Nortes Estratégicos � Políticas � Objetivos da SEFAZ � Programa da Receita

Pública � Problemas a Resolver � Modelo de

Desdobramento do PPA � Medidas, Projetos e

Itens de Controle

Fatores estratégicos da Receita Pública

� Tecnologia da informação � Desempenho da economia

� Carga tributária

� Crescente exigência por produtividade

� Capacitação da força de trabalho

� Difusão de risco fiscal

� Política estadual de desenvolvimento

NNoorrtteess EEssttrraattééggiiccooss

� Expansão de Fronteiras

� Prontidão Organizacional

� Inovação como Forma de Agregar Valor

� Comprometimento Social

� Fortalecimento do Relacionamento SEFAZ/Sociedade

� Alta Performance Organizacional

PPoollííttiiccaass

�Reconstrução de fronteiras de negócios pelo desenvolvimento de atributos, foco, requisitos e conhecimento vinculados a produtos, serviços e subsistemas �Desenvolvimento da gestão, das habilidades estratégicas e da tecnologia da informação orientada a efetividade externa dos processos �Desenvolvimento da inovação e adaptação administrativas para aumento da utilidade, economicidade, abrangência e aplicabilidade dos produtos, serviços e subsistemas �Promoção de políticas públicas para maximizar o retorno social do tributo no atendimento de necessidades coletivas �Desenvolvimento de estratégias de negócios, padrões de excelência, simplificação, redução do dispêndio e da morosidade e exploração de bases tributárias �Desenvolvimento do cumprimento voluntário da obrigação tributária, da regulação eficaz e do aumento da satisfação das partes interessadas

OObbjjeettiivvooss ddaa SSEEFFAAZZ

� Aumentar a produtividade � Melhorar a imagem institucional � Aprimorar a gestão por resultados

� AAppeerrffeeiiççooaarr aa ggeessttããoo ddaa RReecceeiittaa PPúúbblliiccaa

� Maximizar a aplicação dos recursos

financeiros estaduais

� Estimular o controle social

Programa da Receita Pública

� Objetivo do Programa: Garantir a realização da receita necessária ao financiamento das políticas públicas.

� Indicadores:

1. Índice de realização da receita pública;

2. Índice de carga tributária;

3. Índice de contribuintes em atividade

alcançados por algum tipo de ação fiscal.

PPrroobblleemmaass aa SSeerreemm RReessoollvviiddooss � Melhorar a realização dos créditos

tributários

� Aperfeiçoar o controle da obrigação tributária

� Promover o lançamento eletrônico do tributo

� Ampliar a percepção do risco fiscal junto aos contribuintes

� Reduzir os embaraços ao cumprimento da obrigação tributária

� Aperfeiçoar a gestão e o relacionamento com as partes interessadas na organização

� Desenvolver e disseminar o conhecimento necessário à realização da receita pública

� Aperfeiçoar o sistema de fiscalização do cumprimento da obrigação tributária

� Aprimorar a gestão dos fatores críticos da Política Tributária

� Melhorar a gestão da informação de interesse fiscal

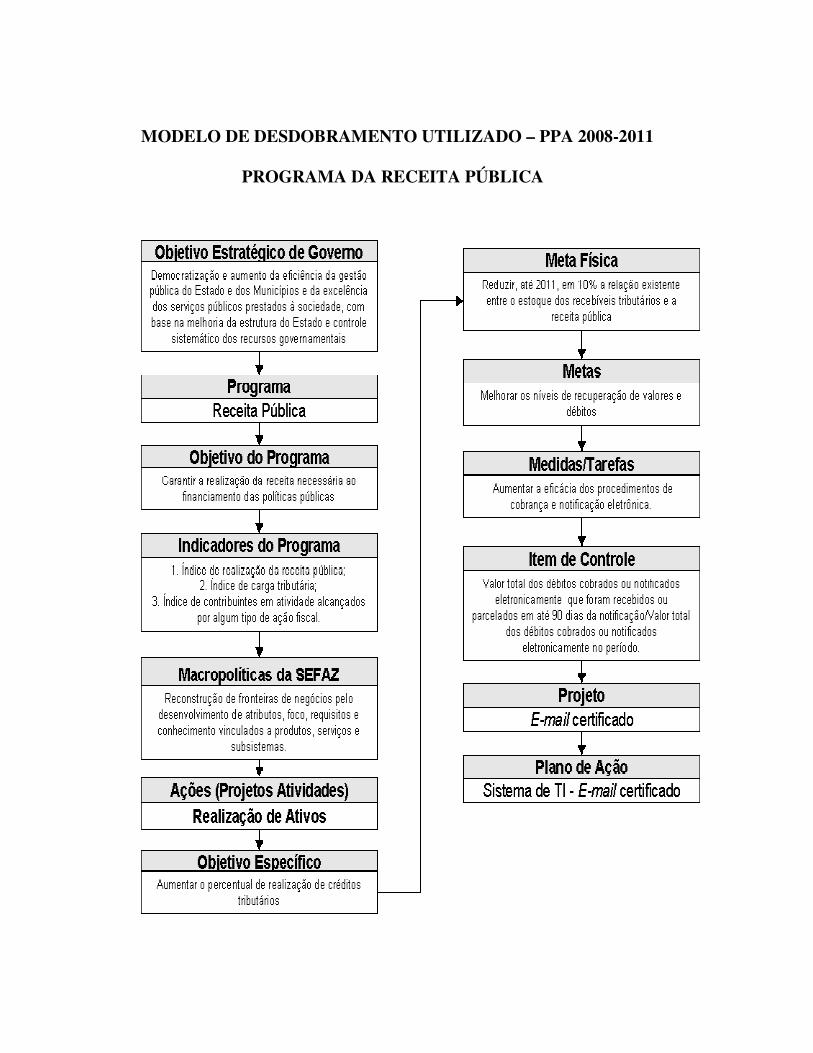

MODELO DE DESDOBRAMENTO UTILIZADO – PPA 2008-2011 PROGRAMA DA RECEITA PÚBLICA

Medidas e Itens de Controle

� APTR

Procedimento Elaborar pauta da reunião; convocar os envolvidos; realizar reunião.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007

Assessor da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Item de controle. Nº de reuniões realizadas / Nº de reuniões previstas anualmente.

Periodicidade de aferição: Mensal Resultado esperado: 100%

Meta. Gerir política econômica tributária para assegurar o suporte ao desenvolvimento econômico e daspolíticas públicas.

Medida APTR/SARP Implantar uma reunião mensal do grupo sistêmico de politica fiscal, para discussão e avaliação doregime de tributação setorial, avaliação de incentivos, politica de fiscalização, equilibrio fiscal fixadocom STN.

Objetivo Específico.

Meta física.

Aprimorar a formulação e execução da Política Econômica e Tributária.

Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução dapolítica econômica e tributária.

Estabelecimento de medida e item de controlePolítica Administrativa. Reconstrução de fronteiras de negócios pelo desenvolvimento de atributos, foco, requisitos e

conhecimento vinculados a produtos, serviços e subsistemas.

Ação (Projeto/Atividade). Superação dos fatores críticos ao sucesso da política tributária.

Procedimento Identificar problemas e causas; propor soluções; rever/redesenhar procedimentos do processo.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007

Assessor da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Item de controle. Nº de processos propostos para revisão / Nº processos revisados.

Periodicidade de aferição: Semestral Resultado esperado: 100%

Meta.

Medida APTR/SARP Promover a revisão do processo administrativo tributário gerador de lançamento ou vinculado acobrança de débito ou crédito tributário, exercido no âmbito administrativo e finalizado com inscriçãona dívida ativa, visando a automação e supressão de instâncias com redução a metade no prazo detramitação.

Aumentar a utilidade efetiva e realizar o alinhamento da execuçào de produtos, segundos os finsestratégicos dos subsistemas.

Ação (Projeto/Atividade). Aperfeiçoamento da gestão da receita pública.

Objetivo Específico.

Meta física.

Otimizar a utilização dos recursos disponíveis e o relacionamento com as partes interessadas.

Redesenhar , até 2011, os processos de trabalho de 8 sistemas da receita pública, visando atenderas demandas legítimas das partes interessadas.

Estabelecimento de medida e item de controlePolítica administrativa. Reconstrução de fronteiras de negócios pelo desenvolvimento de atributos, foco, requisitos e

conhecimento vinculados a produtos, serviços e subsistemas.

Procedimento Compilar as irregularidades tributárias; listar segundo classes ou padrões; clasisficar segundo relavância,importância e frequência de ocorrência.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007

Assessor da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Resultado esperado: 100%

Meta.

Medida APTR/SARP Promover a implementação do mapa de fatos tributários irregulares ou inidôneos, com histórico edossiê do contribuinte.

Gerir política econômica tributária para assegurar o suporte ao desenvolvimento economico e daspolíticas públicas.

Item de controle. Nº de infração mapeado / Nº de infração disponibilizada no dossiê.

Periodicidade de aferição: Semestral

Ação (Projeto/Atividade). Superação dos fatores críticos ao sucesso da política tributária.

Objetivo Específico.

Meta física.

Aprimorar a formulação e execução da Política Econômica e Tributária.

Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução dapolítica econômica e tributária.

Estabelecimento de medida e item de controlePolítica administrativa. Desenvolvimento da inovação e adaptação administrativas para aumento da utilidade,

economicidade, abrangência e aplicabilidade dos produtos, serviços e subsistemas.

Procedimento Analisar tabelas de restrições vinculadas a TI, parcelamento, inscrição prioritária em dívida, infraçõesdolosas, cruzamento prioritário de dados; atualizar as referidas tabelas.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007

Assessor da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Item de controle. Nº atualizações propostas / Nº dispositivos inseridos semestralmente.

Periodicidade de aferição: Semestral Resultado esperado: 100%

Meta.

Medida APTR/SARP Semestralmente atualizar tabelas de restrições vinculadas a TI, parcelamento, inscrição prioritária emdívida, infrações dolosas, cruzamento prioritário de dados.

Desenvolver a critica eletrôncia prioritária de dados, operações e informações correntes.

Ação (Projeto/Atividade). Controle da obrigação tributária.

Objetivo Específico.

Meta física.

Melhorar o controle da obrigação tributária.

Controlar, até 2011, 80 % das operações e prestações de interesse tributário através de mecanismoseletrônicos para a aferir o cumprimento da obrigação tributário pelo contribuinte.

Estabelecimento de medida e item de controlePolítica administrativa. Desenvolvimento da inovação e adaptação administrativas para aumento da utilidade,

economicidade, abrangência e aplicabilidade dos produtos, serviços e subsistemas.

Procedimento Elaborar resumo dos resultados dos planos anuais de fiscalização e indução ao cumprimento;elaborar apresentação powerpoint; enviar para divulgação no sítio de internet.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007

Assessor da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Item de controle. Nº de apresentações elaboradas / Nº de apresentações disponibilizadas bimestralmente.

Periodicidade de aferição: Bimestral Resultado esperado: 100%

Meta.

Medida APTR/SARP Disponibilizar, bimestralmente, no sítio de internet, apresentação powerpoint com resumo dosresultados sintéticos dos planos anuais de fiscalização e indução ao cumprimento.

Disseminar internamente o interesse social e promover a interação crescente com as partesinteressadas.

Ação (Projeto/Atividade). Aperfeiçoamento da gestão da receita pública.

Objetivo Específico.

Meta física.

Otimizar a utilização dos recursos disponíveis e o relacionamento com as partes interessadas.

Redesenhar , até 2011, os processos de trabalho de 8 sistemas da receita pública, visando atenderas demandas legítimas das partes interessadas.

Estabelecimento de medida e item de controlePolítica administrativa. Desenvolvimento da inovação e adaptação administrativas para aumento da utilidade,

economicidade, abrangência e aplicabilidade dos produtos, serviços e subsistemas.

Procedimento Elaborar relatório de avaliação consolidado de incentivos fiscais, tratamento diferenciado e política defiscalização; enviar para divulgação no sítio de internet.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007

Assessor da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Item de controle. Nº de relatório elaborado / Nº relatório disponibilizado anualmente.

Periodicidade de aferição: Anual Resultado esperado: 100%

Meta.

Medida APTR/SARP Anualmente disponibilizar no sítio da internet da SARP o relatório de avaliação consolidada deincentivos fiscais, tratamento diferenciado e política de fiscalização.

Disseminar internamente o interesse social e promover a interação crescente com as partesinteressadas.

Ação (Projeto/Atividade). Aperfeiçoamento da gestão da receita pública.

Objetivo Específico.

Meta física.

Otimizar a utilização dos recursos disponíveis e o relacionamento com as partes interessadas.

Redesenhar , até 2011, os processos de trabalho de 8 sistemas da receita pública, visando atenderas demandas legítimas das partes interessadas.

Estabelecimento de medida e item de controlePolítica administrativa. Desenvolvimento da inovação e adaptação administrativas para aumento da utilidade,

economicidade, abrangência e aplicabilidade dos produtos, serviços e subsistemas.

Procedimento Elaborar resumo dos resultados dos incentivos fiscais, tratamento diferenciado e política defiscalização baseada em análise de risco; elaborar apresentação powerpoint; enviar para divulgaçãono sítio de internet.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007

Assessor da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Item de controle. Nº de apresentações elaboradas / Nº de apresentações disponiilizadas bimestralmente.

Periodicidade de aferição: Bimestral Resultado esperado: 100%

Meta.

Medida APTR/SARP Bimestralmente disponibilizar no sítio de internet, apresentação powerpoint com resumo da avaliaçãoconsolidada dos incentivos fiscais, tratamento diferenciado e política de fiscalização baseada emanálise de risco.

Disseminar internamente o interesse social e promover a interação crescente com as partesinteressadas.

Ação (Projeto/Atividade). Aperfeiçoamento da gestão da receita pública.

Objetivo Específico.

Meta física.

Otimizar a utilização dos recursos disponíveis e o relacionamento com as partes interessadas.

Redesenhar , até 2011, os processos de trabalho de 8 sistemas da receita pública, visando atenderas demandas legítimas das partes interessadas.

Estabelecimento de medida e item de controlePolítica administrativa. Desenvolvimento da inovação e adaptação administrativas para aumento da utilidade,

economicidade, abrangência e aplicabilidade dos produtos, serviços e subsistemas.

Procedimento Definir os parâmetros de isenção; elaborar a minuta de legislação; enviar para validação e publicação àSUNOR.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007

Assessor da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Item de controle. Nº de dispositivos propostos / Nº de dispositivos aprovados.

Periodicidade de aferição: Semestral Resultado esperado: 100%

Meta. Gerir política econômica tributária para assegurar o suporte ao desenvolvimento economico e daspolíticas públicas.

Medida APTR/SARP Promover junto a SUNOR normatização de lista de bens de capital desonerados do diferencial dealíquota na hipótese de investimentos, desde que o contribuinte renuncie ao crédito do impostodestacado no documento fiscal de aquisição.

Ação (Projeto/Atividade). Superação dos fatores críticos ao sucesso da política tributária.

Objetivo Específico.

Meta física.

Aprimorar a formulação e execução da Política Econômica e Tributária.

Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução dapolítica econômica e tributária.

Estabelecimento de medida e item de controlePolítica administrativa. Prover políticas públicas para maximizar o retorno social do tributo no atendimento de necessidades

coletivas.

Procedimento Elaborar pauta; convocar os envolvidos e realizar reunião.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007

Assessor da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Item de controle. Nº de reuniões realizadas / Nº de reuniões previstas semestralmente.

Periodicidade de aferição: Semestral Resultado esperado: 100%

Meta. Dissiminar internamente o interesse social e promover a interação crescente com as partes interessadas.

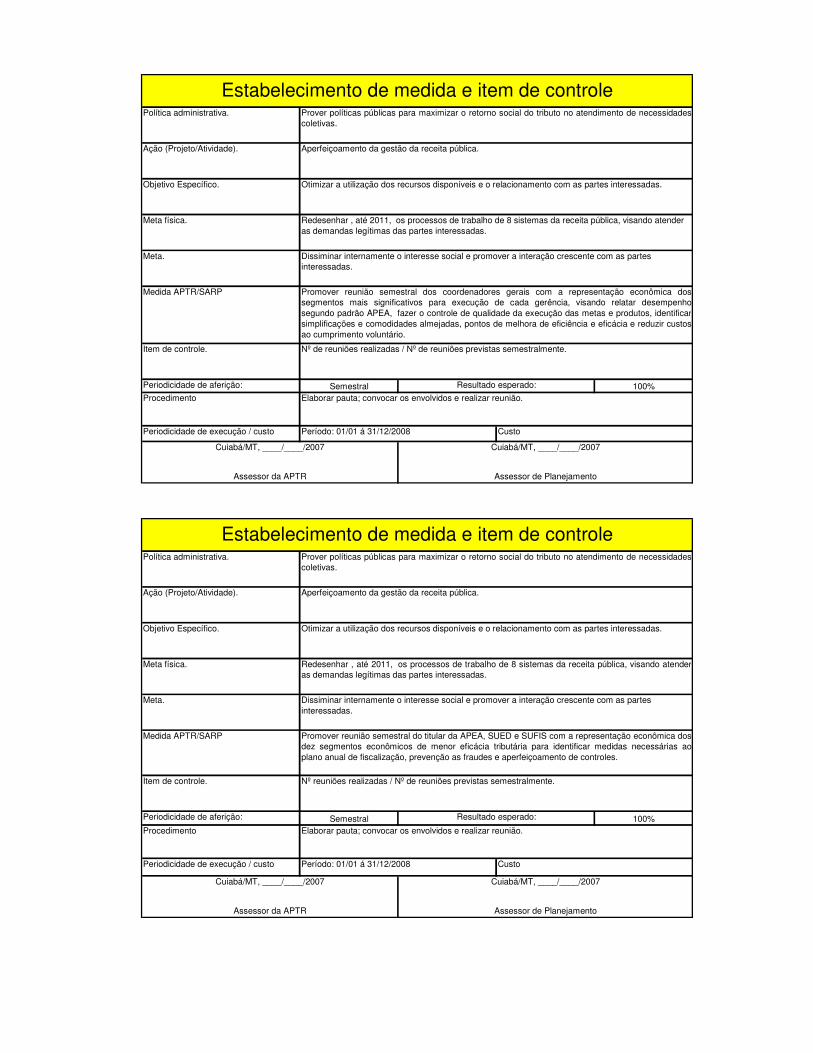

Medida APTR/SARP Promover reunião semestral dos coordenadores gerais com a representação econômica dossegmentos mais significativos para execução de cada gerência, visando relatar desempenhosegundo padrão APEA, fazer o controle de qualidade da execução das metas e produtos, identificarsimplificações e comodidades almejadas, pontos de melhora de eficiência e eficácia e reduzir custosao cumprimento voluntário.

Ação (Projeto/Atividade). Aperfeiçoamento da gestão da receita pública.

Objetivo Específico.

Meta física.

Otimizar a utilização dos recursos disponíveis e o relacionamento com as partes interessadas.

Redesenhar , até 2011, os processos de trabalho de 8 sistemas da receita pública, visando atender as demandas legítimas das partes interessadas.

Estabelecimento de medida e item de controlePolítica administrativa. Prover políticas públicas para maximizar o retorno social do tributo no atendimento de necessidades

coletivas.

Procedimento Elaborar pauta; convocar os envolvidos e realizar reunião.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007

Assessor da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

100%

Nº reuniões realizadas / Nº de reuniões previstas semestralmente.Item de controle.

Periodicidade de aferição: Semestral Resultado esperado:

Meta.

Medida APTR/SARP Promover reunião semestral do titular da APEA, SUED e SUFIS com a representação econômica dosdez segmentos econômicos de menor eficácia tributária para identificar medidas necessárias aoplano anual de fiscalização, prevenção as fraudes e aperfeiçoamento de controles.

Dissiminar internamente o interesse social e promover a interação crescente com as partes interessadas.

Ação (Projeto/Atividade). Aperfeiçoamento da gestão da receita pública.

Objetivo Específico.

Meta física.

Otimizar a utilização dos recursos disponíveis e o relacionamento com as partes interessadas.

Redesenhar , até 2011, os processos de trabalho de 8 sistemas da receita pública, visando atenderas demandas legítimas das partes interessadas.

Estabelecimento de medida e item de controlePolítica administrativa. Prover políticas públicas para maximizar o retorno social do tributo no atendimento de necessidades

coletivas.

Procedimento Verificar a existência de novos eventos de vedações; elaborar a minuta de revisão; enviar para validação epublicação à SUNOR.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Periodicidade de aferição: Semestral Resultado esperado: 100%

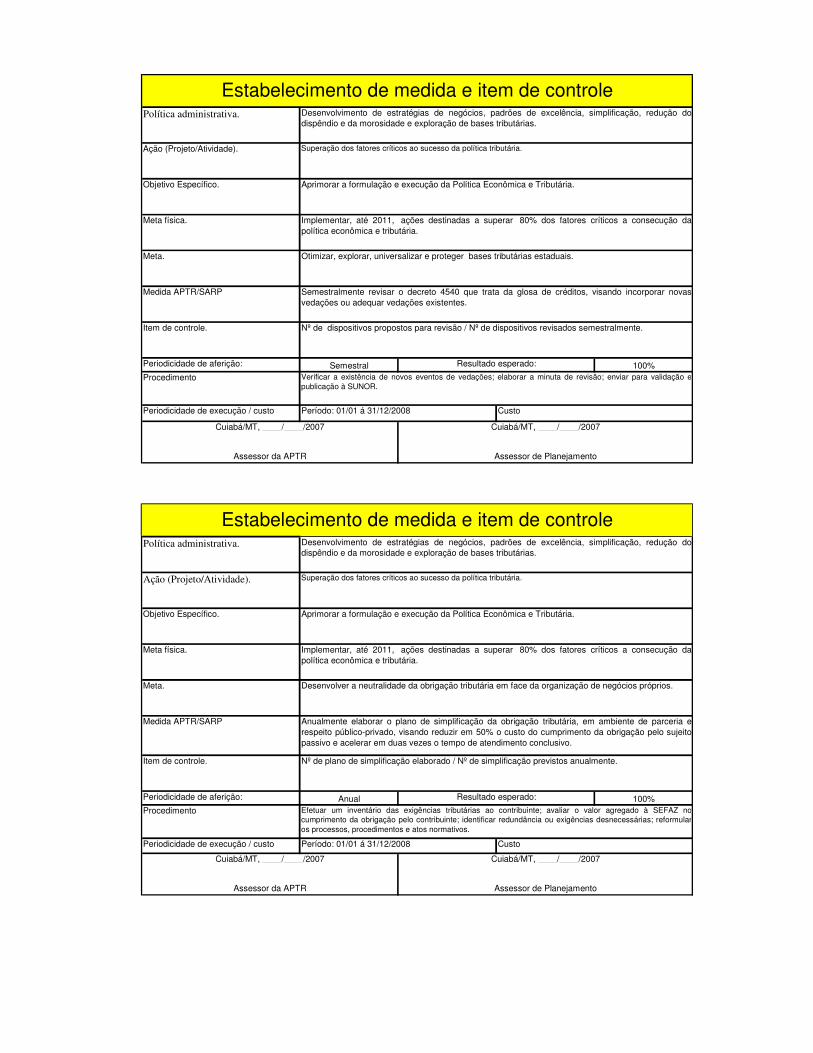

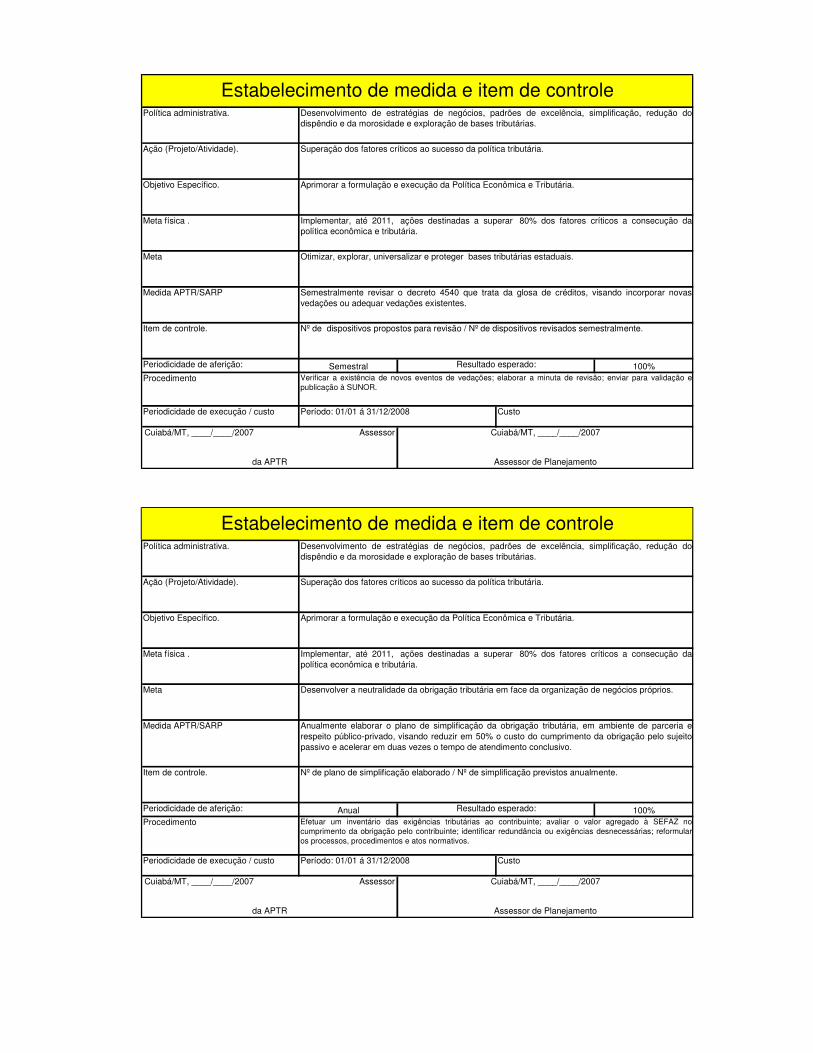

Medida APTR/SARP Semestralmente revisar o decreto 4540 que trata da glosa de créditos, visando incorporar novasvedações ou adequar vedações existentes.

Item de controle. Nº de dispositivos propostos para revisão / Nº de dispositivos revisados semestralmente.

Estabelecimento de medida e item de controlePolítica administrativa. Desenvolvimento de estratégias de negócios, padrões de excelência, simplificação, redução do

dispêndio e da morosidade e exploração de bases tributárias.

Cuiabá/MT, ____/____/2007

Assessor da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Ação (Projeto/Atividade). Superação dos fatores críticos ao sucesso da política tributária.

Objetivo Específico.

Meta física.

Aprimorar a formulação e execução da Política Econômica e Tributária.

Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução dapolítica econômica e tributária.

Meta. Otimizar, explorar, universalizar e proteger bases tributárias estaduais.

Procedimento Efetuar um inventário das exigências tributárias ao contribuinte; avaliar o valor agregado à SEFAZ nocumprimento da obrigação pelo contribuinte; identificar redundância ou exigências desnecessárias; reformularos processos, procedimentos e atos normativos.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

100%

Nº de plano de simplificação elaborado / Nº de simplificação previstos anualmente.Item de controle.

Periodicidade de aferição: Anual Resultado esperado:

Meta.

Medida APTR/SARP Anualmente elaborar o plano de simplificação da obrigação tributária, em ambiente de parceria erespeito público-privado, visando reduzir em 50% o custo do cumprimento da obrigação pelo sujeitopassivo e acelerar em duas vezes o tempo de atendimento conclusivo.

Desenvolver a neutralidade da obrigação tributária em face da organização de negócios próprios.

Objetivo Específico.

Meta física.

Aprimorar a formulação e execução da Política Econômica e Tributária.

Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução dapolítica econômica e tributária.

Estabelecimento de medida e item de controlePolítica administrativa.

Ação (Projeto/Atividade). Superação dos fatores críticos ao sucesso da política tributária.

Desenvolvimento de estratégias de negócios, padrões de excelência, simplificação, redução dodispêndio e da morosidade e exploração de bases tributárias.

Cuiabá/MT, ____/____/2007

Assessor da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Procedimento Efetuar agenda trabalho com CIAC; seleionar os sistemas a serem instalados e disponibilizados agrandes contribuintes; instalar os sistemas; disponibilizar os sistemas eletrônicos de tratamentodiferenciado à Agência de Grandes Contribuintes e respectivos contabilistas.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Item de controle.

Periodicidade de aferição: Mensal Resultado esperado:

Promover junto ao CIAC a instalação e funcionamento de sistemas eletrônicos de tratamentodiferenciado da Agência de Grandes Contribuintes e respectivos contabilistas.

Desenvolver serviços eletrônicos de larga escala, mais simples e que reduzam a morosidade,orientados a interatividade digital crescente.

100%

Nº de sistemas instalados / Nº de sistemas disponibilizados.

Estabelecimento de medida e item de controlePolítica administrativa.

Ação (Projeto/Atividade). Simplificação do processo de cumprimento da obrigação tributária.

Desenvolvimento do cumprimento voluntário da obrigação tributária, da regulação eficaz e doaumento da satisfação das partes interessadas.

Cuiabá/MT, ____/____/2007

Assessor da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Objetivo Específico.

Meta física.

Eliminar os entraves ao cumprimento da obrigação tributária.

Disponibilizar, até 2011, os produtos e serviços por meio eletrônico ao contribuinte/usuário.

Meta.

Medida APTR/SARP

Procedimento Levantar os resultados sobre incentivos fiscais previstos e realizados; elaborar apresentação; efetuarconvocação aos envolvidos; realizar workshop.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

100%

Nº de oficinas realizadas / Nº de oficinas previstas.Item de controle.

Periodicidade de aferição: Semestral Resultado esperado:

Meta.

Medida APTR/SARP Realizar, semestralmente, em conjunto com a assessoria de comunicação e assessorias da SARP,uma oficina de imprensa (workshop) para evidenciação de resultados sobre incentivos fiscaisprevistos e realizados.

Disseminar internamente o interesse social e promover a interação crescente com as partesinteressadas.

Objetivo Específico.

Meta física.

Otimizar a utilização dos recursos disponíveis e o relacionamento com as partes interessadas.

Redesenhar , até 2011, os processos de trabalho de 8 sistemas da receita pública, visando atenderas demandas legítimas das partes interessadas.

Estabelecimento de medida e item de controlePolítica administrativa.

Ação (Projeto/Atividade). Aperfeiçoamento da gestão da receita pública.

Desenvolvimento do cumprimento voluntário da obrigação tributária, da regulação eficaz e doaumento da satisfação das partes interessadas.

Cuiabá/MT, ____/____/2007

Assessor da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Procedimento Avaliar os dados disponíveis nas bases de dados fazendárias; inventariar as sugestões recebidas das áreas envolvidas; identificar eventuais oportunidades de atuação; agendar reunião com a SUFIS; verificar o andamento da elaboração do Plano Anual de Fiscalização; sugerir eventuais oportunidades de atuação; validar o plano e enviar à SUFIS.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Item de controle.

Periodicidade de aferição: Anual Resultado esperado:

Meta.

Medida APTR/SARP Promover, até o mês de abril de cada ano, a elaboração do Plano Anual de Fiscalização de Estabelecimentos e Transportadores a ser desenvolvido pela SUFIS.

Aumentar a utilidade efetiva e realizar o alinhamento da execução dos produtos segundo os fins estatégicos dos subsistemas.

Estabelecimento de medida e item de controlePolítica administrativa.

Ação (Projeto/Atividade). Aperfeiçoamento da gestão da receita pública.

Desenvolvimento do cumprimento voluntário da obrigação tributária, da regulação eficaz e doaumento da satisfação das partes interessadas.

Cuiabá/MT, ____/____/2007

Assessor da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Objetivo Específico.

Meta física.

Otimizar a utilização dos recursos disponíveis e o relacionamento com as partes interessadas.

Redesenhar, até 2011, os processos de trabalho de 8 sistemas da receita pública, visando atender as demandas legítimas das partes interessadas.

100%

Nº de plano de fiscalização elaborados / Nº de planos de fiscalização previstas anualmente.

Procedimento Avaliar os dados disponíveis nas bases de dados fazendárias; inventariar as sugestões recebidas das áreas envolvidas; identificar eventuais oportunidades de atuação; agendar reunião com a SUED; verificar o andamento da elaboração do Plano Anual de Fiscalização; sugerir eventuais oportunidades de atuação; validar o plano e enviar à SUED.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007

Assessor da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

100%

Nº de plano de acompanhamento de estabelecimento e transportadores elaborados / Nº de planos deacompanhamento de estabelecimento e transportadores previstos anualmente.

Meta.

Medida APTR/SARP Promover, até o mês de maio de cada ano, a elaboração do Plano Anual de Acompanhamento deEstabelecimentos e Transportadores, aplicável as gerências de serviços da SUED.

Melhorar os níves de execução eficiente, eficaz e focalizada segundo os propósitos da área negócio.

Item de controle.

Periodicidade de aferição: Anual Resultado esperado:

Objetivo Específico.

Meta física.

Otimizar a utilização dos recursos disponíveis e o relacionamento com as partes interessadas.

Redesenhar , até 2011, os processos de trabalho de 8 sistemas da receita pública, visando atenderas demandas legítimas das partes interessadas.

Estabelecimento de medida e item de controlePolítica administrativa.

Ação (Projeto/Atividade). Aperfeiçoamento da gestão da receita pública.

Desenvolvimento do cumprimento voluntário da obrigação tributária, da regulação eficaz e doaumento da satisfação das partes interessadas.

Custo

Periodicidade de aferição: Anual Resultado esperado:

Cuiabá/MT, ____/____/2007

Assessor da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Procedimento Efetuar um inventário dos dispositivos legais instituidores de benefícios fiscais; identificar em que cadeiaprodutiva se enquadra o benefício.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008

Meta física.

Aprimorar a formulação e execução da Política Econômica e Tributária.

Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução dapolítica econômica e tributária.

100%

Quantidade de dispositivos legais instituidores de benefícios fiscais com cadeia produtiva mapeada /Quantidade de dispositivos legais instituidores de benefícios.

Meta.

Medida APTR/SARP Mapear as cadeias produtivas que recebem benefícios fiscais para fins de quantificação do custoeconômico.

Gerir política econômica tributária para assegurar o suporte ao desenvolvimento econômico e daspolíticas públicas.

Item de controle.

Ação (Projeto/Atividade). Superação dos fatores críticos ao sucesso da política tributária.

Prover políticas públicas para maximizar o retorno social do tributo no atendimento de necessidadescoletivas.

Objetivo Específico.

Estabelecimento de medida e item de controlePolítica administrativa.

Quantificar o custo dos benefícios por cadeia produtiva.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

100%

Quantidade de cadeias produtivas com custo de benefícios fiscais calculado / Quantidade de cadeiasprodutivas mapeadas.

Procedimento

Meta.

Medida APTR/SARP

Item de controle.

Periodicidade de aferição: Anual Resultado esperado:

Quantificar o custo acumulado com benefícios fiscais de cada uma das cadeias produtivasmapeadas.

Gerir política econômica tributária para assegurar o suporte ao desenvolvimento econômico e daspolíticas públicas.

Objetivo Específico.

Meta física.

Aprimorar a formulação e execução da Política Econômica e Tributária.

Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução dapolítica econômica e tributária.

Política administrativa.

Ação (Projeto/Atividade). Superação dos fatores críticos ao sucesso da política tributária.

Prover políticas públicas para maximizar o retorno social do tributo no atendimento de necessidadescoletivas.

Estabelecimento de medida e item de controle

Cuiabá/MT, ____/____/2007

Assessor da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

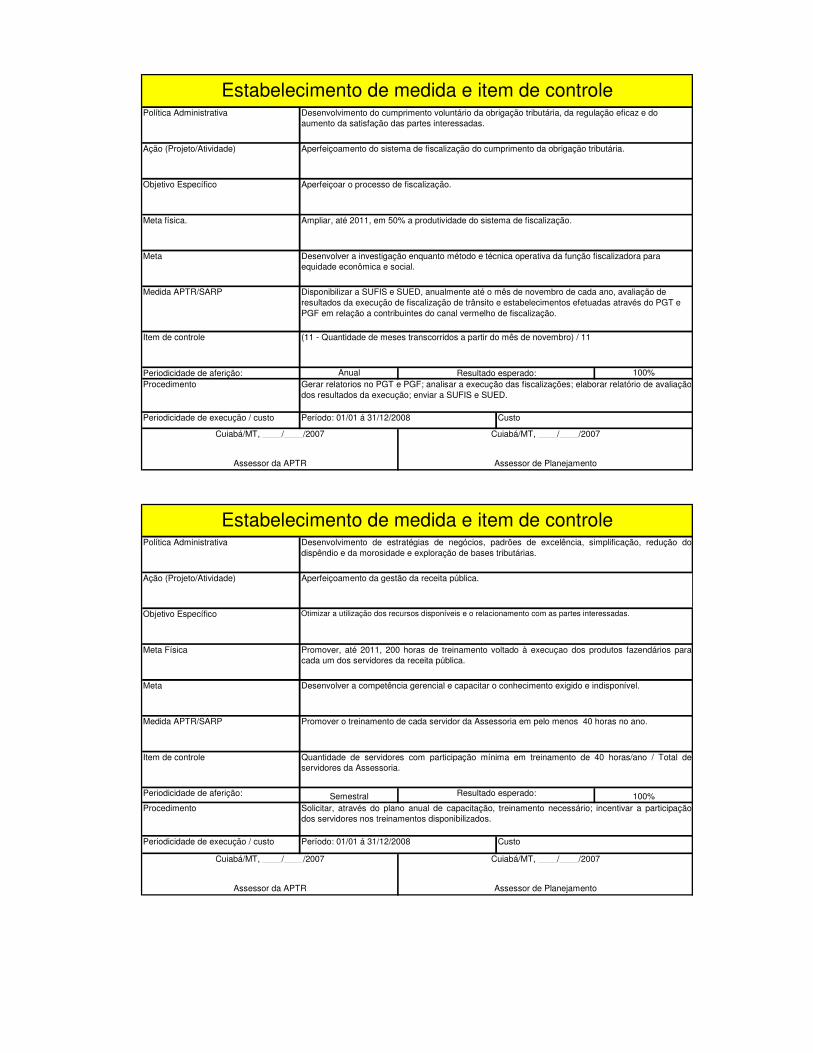

Gerar relatorios no PGT e PGF; analisar a execução das fiscalizações; elaborar relatório de avaliaçãodos resultados da execução; enviar a SUFIS e SUED.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Procedimento

Item de controle (11 - Quantidade de meses transcorridos a partir do mês de novembro) / 11

Periodicidade de aferição: Anual Resultado esperado: 100%

Meta Desenvolver a investigação enquanto método e técnica operativa da função fiscalizadora para equidade econômica e social.

Medida APTR/SARP Disponibilizar a SUFIS e SUED, anualmente até o mês de novembro de cada ano, avaliação de resultados da execução de fiscalização de trânsito e estabelecimentos efetuadas através do PGT e PGF em relação a contribuintes do canal vermelho de fiscalização.

Objetivo Específico Aperfeiçoar o processo de fiscalização.

Meta física. Ampliar, até 2011, em 50% a produtividade do sistema de fiscalização.

Política Administrativa Desenvolvimento do cumprimento voluntário da obrigação tributária, da regulação eficaz e do aumento da satisfação das partes interessadas.

Ação (Projeto/Atividade) Aperfeiçoamento do sistema de fiscalização do cumprimento da obrigação tributária.

Estabelecimento de medida e item de controle

Cuiabá/MT, ____/____/2007

Assessor da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Estabelecimento de medida e item de controlePolítica Administrativa Desenvolvimento de estratégias de negócios, padrões de excelência, simplificação, redução do

dispêndio e da morosidade e exploração de bases tributárias.

Ação (Projeto/Atividade) Aperfeiçoamento da gestão da receita pública.

Objetivo Específico Otimizar a utilização dos recursos disponíveis e o relacionamento com as partes interessadas.

Meta Física Promover, até 2011, 200 horas de treinamento voltado à execuçao dos produtos fazendários paracada um dos servidores da receita pública.

Meta Desenvolver a competência gerencial e capacitar o conhecimento exigido e indisponível.

Medida APTR/SARP Promover o treinamento de cada servidor da Assessoria em pelo menos 40 horas no ano.

Item de controle Quantidade de servidores com participação mínima em treinamento de 40 horas/ano / Total deservidores da Assessoria.

Periodicidade de aferição: Semestral Resultado esperado: 100%Procedimento Solicitar, através do plano anual de capacitação, treinamento necessário; incentivar a participação

dos servidores nos treinamentos disponibilizados.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007

Assessor da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Estabelecimento de medida e item de controlePolítica Administrativa Desenvolvimento de estratégias de negócios, padrões de excelência, simplificação, redução do

dispêndio e da morosidade e exploração de bases tributárias.

Ação (Projeto/Atividade) Aperfeiçoamento da gestão da receita pública.

Objetivo Específico Otimizar a utilização dos recursos disponíveis e o relacionamento com as partes interessadas.

Meta Física Redesenhar, até 2011, os processos de trabalho de 8 sistemas da receita pública, visando atender as demandas legítimas das partes interessadas.

Meta Aumentar a utilidade efetiva e realizar o alinhamento da execução de produtos, segundo os finsestratégicos dos subsistemas.

Medida APTR/SARP Encaminhar à ASPR, até 20 de junho de cada ano, proposta orçamentária com a estimativa dosrecursos necessários para a entrega de cada um dos produtos da assessoria.

Item de controle (10 - quantidade de dias transcorridos a partir de 20 de julho até a entrega da proposta orçamentáriaà assessoria) / 10.

Custo

Periodicidade de aferição: Semestral Resultado esperado: 100%

Cuiabá/MT, ____/____/2007

Assessor da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Procedimento Idenficar as necessidades; elaborar proposta orçamentária com a estimativa dos recursosnecessários para a entrega de cada um dos produtos da assessoria; encaminhar à ASPR.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008

Orçamento

Orçamento

� 2008 – 2011

Item Gerência Valor 14 30 33 36 39 52 X

Nome $ DiáriaMaterial de Consumo

PassagemPessoa Física

Pessoa Jurídica

Material Permanente

TOTAL

1 APTR 8.400,00 2.400,00 0,00 6.000,00 0,00 0,00 0,00 8.400,008.400,00 2.400,00 0,00 6.000,00 0,00 0,00 0,00 8.400,00

Item Gerência Valor 14 30 33 36 39 52 Total

1APTR

(PAOE-3726)16.150,00 8.000,00 0,00 8.150,00 0,00 0,00 0,00 16.150,00

16.150,00 8.000,00 0,00 8.150,00 0,00 0,00 0,00 16.150,00

Item Gerência Valor 14 30 33 36 39 52 Total1 APTR-3726 24.550,00 10.400,00 0,00 14.150,00 0,00 0,00 0,00 24.550,00

24.550,00 10.400,00 0,00 14.150,00 0,00 0,00 0,00 24.550,00

ATIVIDADE - APTR -SARP

PROJETO - APTR -SARP

TOTAL - APTR -SARP

ITEM ProdutoMETA ou Medida

(SIGPEX)APTR-ATIVIDADE

Elemento e Sub-

elemento

Quantidade

Valor Unitário

Valor Total

1 03.01 e 14.13DIARIA INTERESTADUAL PARA PARTICIPAÇÃO EM GT-ENCAT-ENAT (1p x 2 d x 4 vezes=12)

14.02 12 200,00 2.400,00

2 03.01 e 14.13PASSAGEM AEREA INTERESTADUAL PARA PARTICIPAÇÃO EM GT-ENCAT-ENAT (01 p x 06 vezes)

33.01 6 1.000,00 6.000,00

SUB-TOTAL 8.400,00

ItemProdut

o Medida Sigpex

APTR (3726 - MEDIDA 1 - TAREFA 1 e MEDIDA 2 - TAREFA 1)Elemento e

Sub-elemento

Quantidade

Valor Unitário

Valor Total

1DIÁRIA INTERESTADUAL PARA PARTICIPAÇÃO EM VISITA TÉCNICA E BENCHMARKING (1p x 5 d x 3 vezes=15)

14.02 15 200,00 3.000,00

2DIÁRIA INTERESTADUAL PARA PARTICIPAÇÃO EM VISITA TÉCNICA E BENCHMARKING (1p x 5 d x 5 vezes=25)

14.02 25 200,00 5.000,00

3PASSAGEM INTERESTADUAL PARA PARTICIPAÇÃO EM VISITA TÉCNICA E BENCHMARKING (1p x 3 vezes)

33.01 3 1.050,00 3.150,00

4PASSAGEM INTERESTADUAL PARA PARTICIPAÇÃO EM VISITA TÉCNICA E BENCHMARKING (1p x 5 vezes)

33.01 5 1.000,00 5.000,00

SUB-TOTAL 16.150,00

Referências Normativas

�� Decreto nº 88336622//22000066

1º de dezembro de 2006

� Portaria nº 127/2005 09 de novembro de 2005

� Portaria nº 75/2007

31 de maio de 2007

Ações (Projetos/Atividades)

Receita

Pública

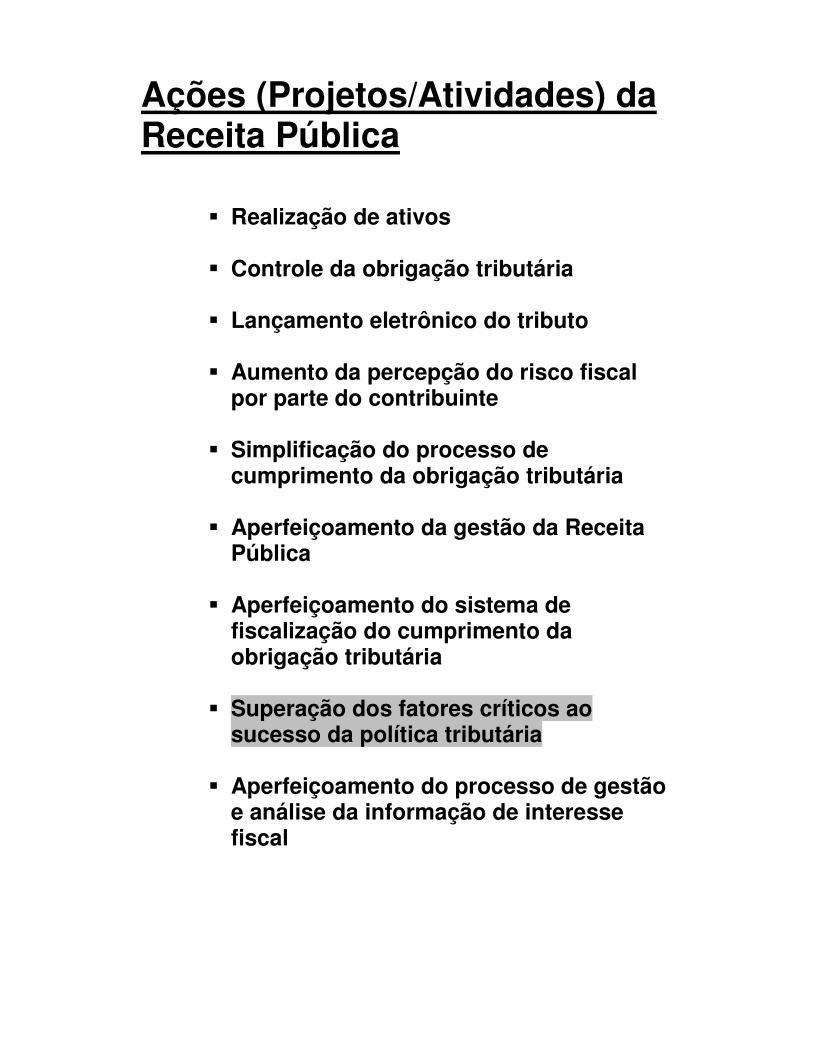

Ações (Projetos/Atividades) da Receita Pública

� Realização de ativos

� Controle da obrigação tributária

� Lançamento eletrônico do tributo

� Aumento da percepção do risco fiscal por parte do contribuinte

� Simplificação do processo de

cumprimento da obrigação tributária

� Aperfeiçoamento da gestão da Receita Pública

� Aperfeiçoamento do sistema de

fiscalização do cumprimento da obrigação tributária

� Superação dos fatores críticos ao

sucesso da política tributária

� Aperfeiçoamento do processo de gestão e análise da informação de interesse fiscal

Ação (Projeto/Atividade)

� Superação dos Fatores Críticos ao Sucesso da Política Tributária

Coordenação: APTR

Medidas e Itens de Controle

Procedimento Solicitar à APEA a previsão orçamentária referente as contribuições e taxas estaduais; confrontar os valoresrecebidos com os valores projetados; identificar a finalística, autarquia ou fundação que não atingiu 75% daprevisão orçamentária; efetuar o lançamento de ofício para contribuições e taxas estaduais devidas a fundos.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Aprimorar a formulação e execução da Política Econômica e Tributária.

Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução da política econômica e tributária.

Cuiabá/MT, ____/____/2007

Gerente

Cuiabá/MT, ____/____/2007

Superintendente

Cuiabá/MT, ____/____/2007 Assessor de

Planejamento

Item de controle Quantidade de órgãos que tiveram o lançamento para contribuições e taxas estaduais devidas a fundos efetuado / Quantidade total de órgãos estaduais que não atingiu 75% da previsão orçamentária.

Periodicidade de aferição: Anual Resultado esperado: 100%

Meta Otimizar, explorar, universalizar e proteger bases tributárias estaduais.

Medida GIOR/SIOR Efetuar o lançamento de ofício, em substituição a respectiva finalística autarquia ou fundação, para as contribuições e taxas estaduais, cuja receita própria não tenha atingido 75% da previsão orçamentária.

Objetivo Específico

Meta Física

Estabelecimento de medida e item de controlePolítica Administrativa Desenvolvimento de estratégias de negócios, padrões de excelência, simplificação, redução do

dispêndio e da morosidade e exploração de bases tributárias.

Ação (Projeto/Atividade) Superação dos fatores críticos ao sucesso da política tributária.

Procedimento Definir requisitos do projeto; elaborar o documento de visão; especificar os casos de uso; acompanhar odesenvolvimento do sistema; homologar, treinar clientes/usuários; proceder a verificação eletrônica norecolhimento do IRRF efetuada pelos órgãos estaduais.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Aprimorar a formulação e execução da Política Econômica e Tributária.

Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução da política econômica e tributária.

Cuiabá/MT, ____/____/2007

Gerente

Cuiabá/MT, ____/____/2007

Superintendente

Cuiabá/MT, ____/____/2007 Assessor de

Planejamento

Item de controle Quantidade de órgãos com a verificação eletrônica no recolhimento do IRRF efetuada / Quantidade de órgãos estaduais existentes.

Periodicidade de aferição: Anual Resultado esperado: 100%

Meta Otimizar, explorar, universalizar e proteger bases tributárias estaduais.

Medida GIOR/SIOR Implementar verificação eletrônica no FIPLAN para averiguar a regularidade no recolhimento do IRRF.

Objetivo Específico

Meta Física

Política Administrativa Desenvolvimento de estratégias de negócios, padrões de excelência, simplificação, redução do dispêndio e da morosidade e exploração de bases tributárias.

Ação (Projeto/Atividade) Superação dos fatores críticos ao sucesso da política tributária.

Estabelecimento de medida e item de controle

Procedimento Definir requisitos do projeto; elaborar o documento de visão; especificar os casos de uso; acompanhar odesenvolvimento do sistema; homologar, treinar clientes/usuários; administrar a execução do Simples Nacionalatravés das diversas gerências envolvidas no processamento de informações e recolhimentos associados.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007

Gerente

Cuiabá/MT, ____/____/2007

Superintendente

Cuiabá/MT, ____/____/2007 Assessor de

Planejamento

Aprimorar a formulação e execução da Política Econômica e Tributária.

Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução da política econômica e tributária.

Item de controle Percentual de execução do Plano de Ação.

Periodicidade de aferição: Mensal Resultado esperado: 100%

Meta Otimizar, explorar, universalizar e proteger bases tributárias estaduais.

Medida GIOR/SIOR Implementar produto e administrar a execução do SIMPLES Nacional através das diversas gerências envolvidas no processamento de informações e recolhimentos associados.

Objetivo Específico

Meta Física

Política Administrativa Desenvolvimento de estratégias de negócios, padrões de excelência, simplificação, redução do dispêndio e da morosidade e exploração de bases tributárias.

Ação (Projeto/Atividade) Superação dos fatores críticos ao sucesso da política tributária.

Estabelecimento de medida e item de controle

Elaborar pauta da reunião; convocar os envolvidos; realizar reunião.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007 Assessor

da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Item de controle. Nº de reuniões realizadas / Nº de reuniões previstas anualmente.

Periodicidade de aferição: Mensal Resultado esperado: 100%Procedimento

Meta Gerir política econômica tributária para assegurar o suporte ao desenvolvimento economico e daspolíticas públicas.

Medida APTR/SARP Implantar uma reunião mensal do Grupo Sistêmico de Política Fiscal, para discussão e avaliação doregime de tributação setorial, avaliação de incentivos, política de fiscalização, equilibrio fiscal fixadocom STN.

Objetivo Específico.

Meta física .

Aprimorar a formulação e execução da Política Econômica e Tributária.

Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução dapolítica econômica e tributária.

Estabelecimento de medida e item de controlePolítica Administrativa. Reconstrução de fronteiras de negócios pelo desenvolvimento de atributos, foco, requisitos e

conhecimento vinculados a produtos, serviços e subsistemas.

Ação (Projeto/Atividade). Superação dos fatores críticos ao sucesso da política tributária.

Compilar as irregularidades tributárias; listar segundo classes ou padrões; clasisficar segundo relavância,importância e frequência de ocorrência.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007 Assessor

da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Item de controle. Nº de infração mapeado / Nº de infração disponibilizada no dossiê.

Periodicidade de aferição: Semestral Resultado esperado: 100%Procedimento

Meta Gerir política econômica tributária para assegurar o suporte ao desenvolvimento economico e daspolíticas públicas.

Medida APTR/SARP Promover a implementação do mapa de fatos tributários irregulares ou inidôneos, com histórico edossiê do contribuinte.

Objetivo Específico. Aprimorar a formulação e execução da Política Econômica e Tributária.

Meta física . Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução dapolítica econômica e tributária.

Política administrativa. Desenvolvimento da inovação e adaptação administrativas para aumento da utilidade, economicidade, abrangência e aplicabilidade dos produtos, serviços e subsistemas

Ação (Projeto/Atividade). Superação dos fatores críticos ao sucesso da política tributária.

Estabelecimento de medida e item de controle

Definir os parâmetros de isenção; elaborar a minuta de legislação; enviar para validação e publicação àSUNOR.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007 Assessor

da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Item de controle. Nº de dispositivos propostos / Nº de dispositivos aprovados.

Periodicidade de aferição: Semestral Resultado esperado: 100%Procedimento

Meta Gerir política econômica tributária para assegurar o suporte ao desenvolvimento economico e daspolíticas públicas.

Medida APTR/SARP Promover junto a SUNOR normatização de lista de bens de capital desonerados do diferencial dealíquota na hipótese de investimentos, desde que o contribuinte renuncie ao crédito do impostodestacado no documento fiscal de aquisição.

Objetivo Específico. Aprimorar a formulação e execução da Política Econômica e Tributária.

Meta física . Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução dapolítica econômica e tributária.

Política administrativa. Prover políticas públicas para maximizar o retorno social do tributo no atendimento de necessidadescoletivas.

Ação (Projeto/Atividade). Superação dos fatores críticos ao sucesso da política tributária.

Estabelecimento de medida e item de controle

Verificar a existência de novos eventos de vedações; elaborar a minuta de revisão; enviar para validação epublicação à SUNOR.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007 Assessor

da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Item de controle. Nº de dispositivos propostos para revisão / Nº de dispositivos revisados semestralmente.

Periodicidade de aferição: Semestral Resultado esperado: 100%Procedimento

Meta Otimizar, explorar, universalizar e proteger bases tributárias estaduais.

Medida APTR/SARP Semestralmente revisar o decreto 4540 que trata da glosa de créditos, visando incorporar novasvedações ou adequar vedações existentes.

Objetivo Específico. Aprimorar a formulação e execução da Política Econômica e Tributária.

Meta física . Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução dapolítica econômica e tributária.

Política administrativa. Desenvolvimento de estratégias de negócios, padrões de excelência, simplificação, redução dodispêndio e da morosidade e exploração de bases tributárias.

Ação (Projeto/Atividade). Superação dos fatores críticos ao sucesso da política tributária.

Estabelecimento de medida e item de controle

Efetuar um inventário das exigências tributárias ao contribuinte; avaliar o valor agregado à SEFAZ nocumprimento da obrigação pelo contribuinte; identificar redundância ou exigências desnecessárias; reformularos processos, procedimentos e atos normativos.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007 Assessor

da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Item de controle. Nº de plano de simplificação elaborado / Nº de simplificação previstos anualmente.

Periodicidade de aferição: Anual Resultado esperado: 100%Procedimento

Meta Desenvolver a neutralidade da obrigação tributária em face da organização de negócios próprios.

Medida APTR/SARP Anualmente elaborar o plano de simplificação da obrigação tributária, em ambiente de parceria erespeito público-privado, visando reduzir em 50% o custo do cumprimento da obrigação pelo sujeitopassivo e acelerar em duas vezes o tempo de atendimento conclusivo.

Objetivo Específico. Aprimorar a formulação e execução da Política Econômica e Tributária.

Meta física . Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução dapolítica econômica e tributária.

Política administrativa. Desenvolvimento de estratégias de negócios, padrões de excelência, simplificação, redução dodispêndio e da morosidade e exploração de bases tributárias.

Ação (Projeto/Atividade). Superação dos fatores críticos ao sucesso da política tributária.

Estabelecimento de medida e item de controle

Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007 Assessor

da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Item de controle. Quantidade de dispositivos legais instituidores de benefícios fiscais com cadeia produtiva mapeada /Quantidade de dispositivos legais instituidores de benefícios.

Periodicidade de aferição: Anual Resultado esperado: 100%Procedimento Efetuar um inventário dos dispositivos legais instituidores de benefícios fiscais; identificar em que cadeia

produtiva se enquadra o benefício.

Periodicidade de execução / custo

Meta Gerir política econômica tributária para assegurar o suporte ao desenvolvimento econômico e daspolíticas públicas.

Medida APTR/SARP Mapear as cadeias produtivas que recebem benefícios fiscai para fins de quantificação do custoeconômico.

Objetivo Específico. Aprimorar a formulação e execução da Política Econômica e Tributária.

Meta física . Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução dapolítica econômica e tributária.

Política administrativa. Prover políticas públicas para maximizar o retorno social do tributo no atendimento de necessidadescoletivas.

Ação (Projeto/Atividade). Superação dos fatores críticos ao sucesso da política tributária.

Estabelecimento de medida e item de controle

Período: 01/01 á 31/12/2008 Custo

Item de controle. Quantidade de cadeias produtivas com custo de benefícios fiscais calculado / Quantidade de cadeiasprodutivas mapeadas.

Procedimento

Periodicidade de aferição: Anual Resultado esperado: 100%

Cuiabá/MT, ____/____/2007 Assessor

da APTR

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Quantificar o custo dos benefícios por cadeia produtiva.

Periodicidade de execução / custo

Meta Gerir política econômica tributária para assegurar o suporte ao desenvolvimento econômico e daspolíticas públicas.

Medida APTR/SARP Quantificar o custo acumulado com benefícios fiscais de cada uma das cadeias produtivasmapeadas.

Objetivo Específico. Aprimorar a formulação e execução da Política Econômica e Tributária.

Meta física . Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução dapolítica econômica e tributária.

Política administrativa. Prover políticas públicas para maximizar o retorno social do tributo no atendimento de necessidadescoletivas.

Ação (Projeto/Atividade). Superação dos fatores críticos ao sucesso da política tributária.

Estabelecimento de medida e item de controle

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007

Gerente

Cuiabá/MT, ____/____/2007

Superintendente

Cuiabá/MT, ____/____/2007 Assessor de

Planejamento

Procedimento Avaliar as atividades econômicas de cada segmento; verificar o regime de tributação que garanta a receita eseja menos oneroso ao contribuinte; propor o regime a ser aplicado ao segmento econômico.

Estabelecimento de medida e item de controlePolítica Administrativa Prover políticas públicas para maximizar o retorno social do tributo no atendimento de necessidades

coletivas.

Ação (Projeto/Atividade) Superação dos fatores críticos ao sucesso da política tributária.

Objetivo Específico Aprimorar a formulçao e execução da Política Econômica e Tributária.

Meta Física Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos à consecução da PolíticaEconômica e Tributária.

Meta Gerir a Politíca Econômica e Tributária para assegurar suporte ao desenvolvimento econômico e aspolíticas públicas.

Medida GIEF/SUIC Propor o regime de apuração do imposto mais apropriado a cada segmento econômico, atédezembro de 2008.

Item de controle % de segmentos analisados e reavaliados quanto a adequação do regime de imposto àsnecessidades do fisco.

Periodicidade de aferição: semestral Resultado esperado: 100%

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007

Gerente

Cuiabá/MT, ____/____/2007

Superintendente

Cuiabá/MT, ____/____/2007 Assessor de

Planejamento

Procedimento Identificar as taxas estaduais existentes; efetuar laventamento de custo de cada uma delas; propor o reajustedas taxas que apresentarem discrepâncias entre o valor praticado e o custo dos serviços relacionados.

Estabelecimento de medida e item de controlePolítica Administrativa Prover políticas públicas para maximizar o retorno social do tributo no atendimento de necessidades

coletivas.

Ação (Projeto/Atividade) Superação dos fatores críticos ao sucesso da política tributária.

Objetivo Específico Aprimorar a formulação e execução da Política Econômica e Tributária.

Meta Física Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos à consecução daPolítica Econômico e Tributária.

Meta Desenvolver a neutralidade da obrigação tributária em face da organização dos negócios próprios.

Medida GIOR/SIOR Apurar valor de custo das taxas de serviços estaduais pertinente aos serviços fazendários, visando sua atualização.

Item de Controle Nº de taxas custo apurado / Nº de taxas exigidas.

Periodicidade de aferição: Trimestral Resultado esperado: 100%

Identificar as contribuições estaduais existentes; efetuar laventamento de custo de cada uma delas; propor oreajuste das contribuições que apresentarem discrepâncias entre o valor praticado e o custo dos serviçosrelacionados.

Estabelecimento de medida e item de controlePolítica Administrativa Prover políticas públicas para maximizar o retorno social do tributo no atendimento de necessidades

coletivas.

Ação (Projeto/Atividade) Superação dos fatores críticos ao sucesso da política tributária.

Objetivo Específico Aprimorar a formulação e execução da Política Econômica e Tributária.

Meta Física Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos à consecução daPolítica Econômico e Tributária.

Meta Desenvolver a neutralidade da obrigação tributária em face da organização dos negócios próprios.

Medida GIOR/SIOR Apurar valor de custo das contribuições estaduais, visando sua atualização de valor ou aliquota.

Cuiabá/MT, ____/____/2007

Gerente

Cuiabá/MT, ____/____/2007

Superintendente

Cuiabá/MT, ____/____/2007 Assessor de

Planejamento

Item de controle Nº de contibuições com custo apurado / Nº de contribuições exigidas.

Periodicidade de aferição: Trimestral Resultado esperado: 100%Procedimento

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007 Assessor

da AERP

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Procedimento Levantar os valores da receita ICMS; verificar tendências; informar os valores no SIGPEX; adotar providênciaspara garantir que a receita se realize nos níveis projetados.

Ação (Projeto/Atividade) Superação dos fatores críticos ao sucesso da política tributária.

Objetivo Específico Aprimorar a formulação e execução da Política Econômica e Tributária.

Meta Física Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução da política econômica e tributária.

Meta Otimizar, explorar e universalizar e proteger bases tributárias estaduais.

Estabelecimento de medida e item de controlePolítica Administrativa Prover políticas públicas para maximizar o retorno social do tributo no atendimento de necessidades

coletivas.

Medida AERP/SARP Informar, mensalmente, o valor da receita de ICMS realizada para o exercício, promovendo ações corretivas sempre que necessário.

Item de controle Valor da receita de ICMS realizada / Valor da receita de ICMS projetada segundo a LDO.

Periodicidade de aferição: Mensal Resultado esperado: 100%

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007 Assessor

da AERP

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Procedimento Levantar os valores da Receita Pública; verificar tendências; informar os valores no SIGPEX; adotarprovidências para garantir que a receita se realize nos níveis projetados.

Estabelecimento de medida e item de controlePolítica Administrativa Prover políticas públicas para maximizar o retorno social do tributo no atendimento de necessidades

coletivas.

Ação (Projeto/Atividade) Superação dos fatores críticos ao sucesso da política tributária.

Objetivo Específico Aprimorar a formulação e execução da Política Econômica e Tributária.

Meta Física Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução da política econômica e tributária.

Meta Otimizar, explorar e universalizar e proteger bases tributárias estaduais.

Medida AERP/SARP Informar, mensalmente, o valor da Receita Pública realizado para o exercício, promovendo ações corretivas sempre que necessário.

Item de controle Valor da Receita Pública realizada / Valor da Receita Pública projetada segundo a LDO.

Periodicidade de aferição: Mensal Resultado esperado: 100%

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Estabelecimento de medida e item de controlePolítica Administrativa Prover políticas públicas para maximizar o retorno social do tributo no atendimento de necessidades

coletivas.

Ação (Projeto/Atividade) Superação dos fatores críticos ao sucesso da política tributária.

Objetivo Específico Aprimorar a formulação e execução da Política Econômica e Tributária.

Cuiabá/MT, ____/____/2007 Assessor

da AERP

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Levantar os valores de outras receitas; verificar tendências; informar os valores no SIGPEX; adotarprovidências para garantir que a receita se realize nos níveis projetados.

Meta Física Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução da política econômica e tributária.

Meta Otimizar, explorar e universalizar e proteger bases tributárias estaduais.

Medida AERP/SARP Informar, mensalmente, o valor de outras receitas realizado para o exercício, promovendo ações corretivas sempre que necessário.

Item de controle Valor de outras receitas realizado / Valor de outras receitas projetados segundo a LDO.

Periodicidade de aferição: Mensal Resultado esperado: 100%Procedimento

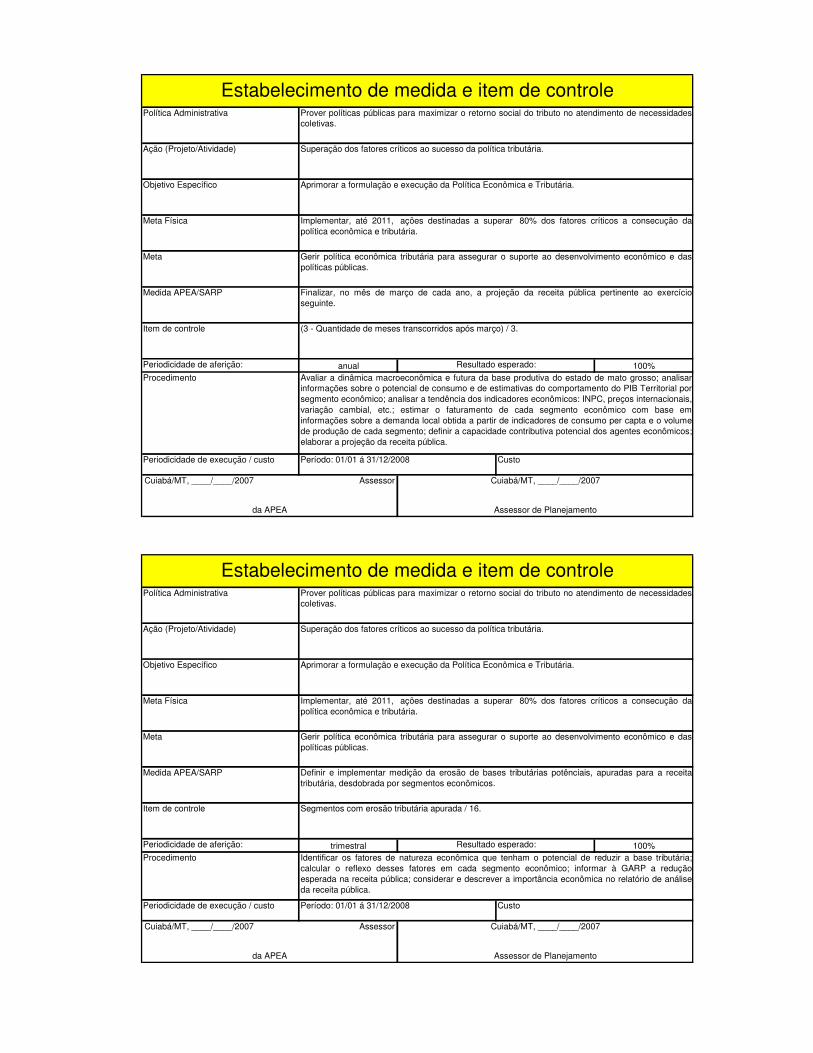

Procedimento Avaliar a dinâmica macroeconômica e futura da base produtiva do estado de mato grosso; analisarinformações sobre o potencial de consumo e de estimativas do comportamento do PIB Territorial porsegmento econômico; analisar a tendência dos indicadores econômicos: INPC, preços internacionais,variação cambial, etc.; estimar o faturamento de cada segmento econômico com base eminformações sobre a demanda local obtida a partir de indicadores de consumo per capta e o volumede produção de cada segmento; definir a capacidade contributiva potencial dos agentes econômicos;elaborar a projeção da receita pública.

100%

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Medida APEA/SARP Finalizar, no mês de março de cada ano, a projeção da receita pública pertinente ao exercícioseguinte.

Cuiabá/MT, ____/____/2007 Assessor

da APEA

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Item de controle (3 - Quantidade de meses transcorridos após março) / 3.

Periodicidade de aferição: anual Resultado esperado:

Aprimorar a formulação e execução da Política Econômica e Tributária.

Meta Física Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução dapolítica econômica e tributária.

Meta Gerir política econômica tributária para assegurar o suporte ao desenvolvimento econômico e daspolíticas públicas.

Estabelecimento de medida e item de controlePolítica Administrativa Prover políticas públicas para maximizar o retorno social do tributo no atendimento de necessidades

coletivas.

Ação (Projeto/Atividade) Superação dos fatores críticos ao sucesso da política tributária.

Objetivo Específico

Identificar os fatores de natureza econômica que tenham o potencial de reduzir a base tributária;calcular o reflexo desses fatores em cada segmento econômico; informar à GARP a reduçãoesperada na receita pública; considerar e descrever a importância econômica no relatório de análiseda receita pública.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007 Assessor

da APEA

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Item de controle Segmentos com erosão tributária apurada / 16.

Periodicidade de aferição: trimestral Resultado esperado: 100%Procedimento

Meta Gerir política econômica tributária para assegurar o suporte ao desenvolvimento econômico e daspolíticas públicas.

Medida APEA/SARP Definir e implementar medição da erosão de bases tributárias potênciais, apuradas para a receitatributária, desdobrada por segmentos econômicos.

Objetivo Específico Aprimorar a formulação e execução da Política Econômica e Tributária.

Meta Física Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução dapolítica econômica e tributária.

Política Administrativa Prover políticas públicas para maximizar o retorno social do tributo no atendimento de necessidadescoletivas.

Ação (Projeto/Atividade) Superação dos fatores críticos ao sucesso da política tributária.

Estabelecimento de medida e item de controle

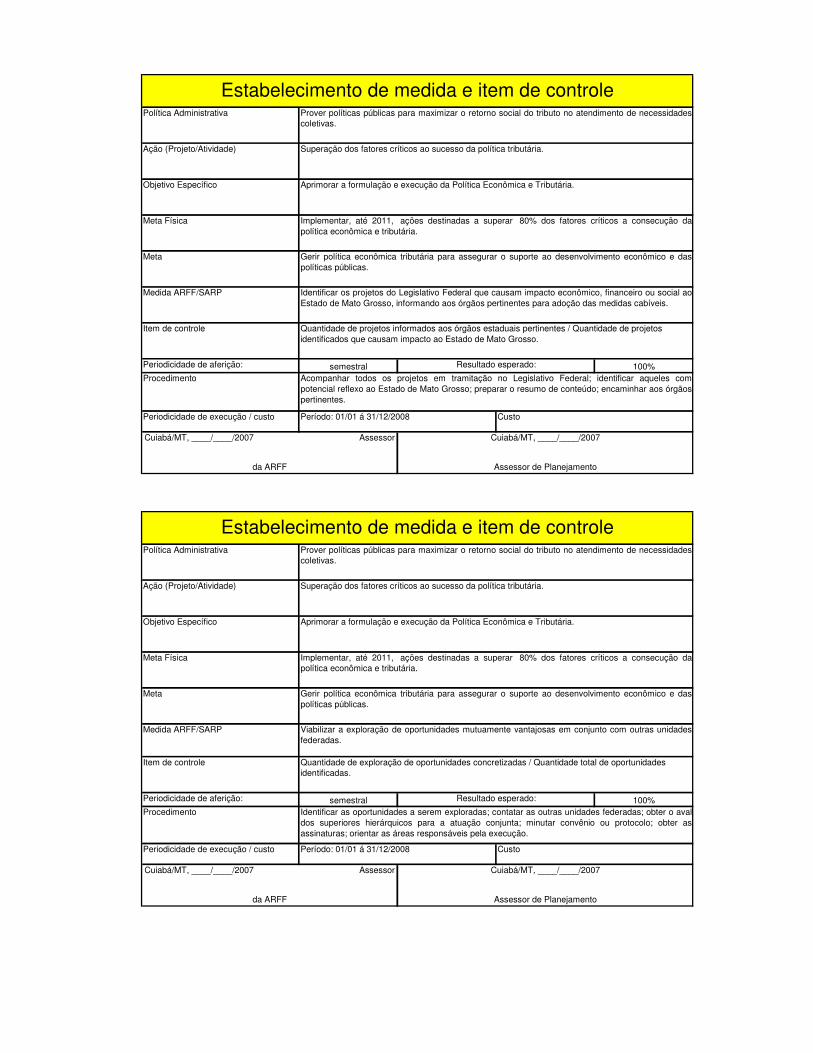

Procedimento Identificar os projetos legislativos em trâmite no CONFAZ e no Legislativo Federal referente ao ICMS;avaliar os dispositivos que causam impacto na receita; simular o reflexo financeiro e econômico noEstado; propor diretivas a serem sugeridas no âmbito do CONFAZ ou no Legislativo Federal.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007 Assessor

da ARFF

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Item de controle % de projetos legislativos relacionados ao ICMS em trâmite no CONFAZ e no ligislativo federal comimpacto na receita tributária identificados e quantificados.

Periodicidade de aferição: bimestral Resultado esperado: 100%

Meta Gerir política econômica tributária para assegurar o suporte ao desenvolvimento econômico e daspolíticas públicas.

Medida ARFF/SARP Realizar a identificação e cálculo de impacto dos principais projetos legislativos em trâmite noCONFAZ e legislativo federal, referente ao ICMS.

Objetivo Específico Aprimorar a formulação e execução da Política Econômica e Tributária.

Meta Física Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução dapolítica econômica e tributária.

Política Administrativa Prover políticas públicas para maximizar o retorno social do tributo no atendimento de necessidadescoletivas.

Ação (Projeto/Atividade) Superação dos fatores críticos ao sucesso da política tributária.

Estabelecimento de medida e item de controle

Procedimento Identificar as alterações dos mecanismos de transferências constitucionais; obter os textos legaiscorrespondentes; simular o impacto na Receita Pública Estadual; encaminhar à APEA para subsidiara projeção da receita pública.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007 Assessor

da ARFF

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Periodicidade de aferição: bimestral Resultado esperado: 100%

Medida ARFF/SARP Dimensionar os efeitos das alterações promovidas em mecanismos de transferências constitucionaise legais.

Item de controle Quantidade de mecanismos analisados, avaliados e com efeitos dimensionados / Quantidade total demecanismos alterados.

Meta Física Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução dapolítica econômica e tributária.

Meta Gerir política econômica tributária para assegurar o suporte ao desenvolvimento econômico e daspolíticas públicas.

Ação (Projeto/Atividade) Superação dos fatores críticos ao sucesso da política tributária.

Objetivo Específico Aprimorar a formulação e execução da Política Econômica e Tributária.

Estabelecimento de medida e item de controlePolítica Administrativa Prover políticas públicas para maximizar o retorno social do tributo no atendimento de necessidades

coletivas.

Procedimento Identificar estudos e trabalhos que tratam de externalidades que afetam o Estado de Mato Grosso(Fórum do Centro-Oeste, estudos do CONFAZ, universidades, etc.); identificar, nesses estudos, asexternalidades que afetam negativamente o Estado; quantificar os reflexos sócio, econômico efinanceiro das externalidades para o Estado; propor soluções (estudos) para a superação dasexternalidades; subsidiar a representação política do Estado com os estudos técnicos efetuados.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007 Assessor

da ARFF

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Periodicidade de aferição: semestral Resultado esperado: 100%

Medida ARFF/SARP Sugerir medidas a serem implementadas para superar as externalidades que caracterizam adesigualdade regional, contrastando-as com as políticas nacionais de desenvolvimento, subsídio,crédito e de aplicação de recursos federais.

Item de controle Quantidade de proposições feitas para superação das externalidades / Quantidade total deexternalidades identificadas.

Meta Física Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução dapolítica econômica e tributária.

Meta Gerir política econômica tributária para assegurar o suporte ao desenvolvimento econômico e daspolíticas públicas.

Ação (Projeto/Atividade) Superação dos fatores críticos ao sucesso da política tributária.

Objetivo Específico Aprimorar a formulação e execução da Política Econômica e Tributária.

Estabelecimento de medida e item de controlePolítica Administrativa Prover políticas públicas para maximizar o retorno social do tributo no atendimento de necessidades

coletivas.

Procedimento Obter as pautas das agendas do CONFAZ e de outros colegiados federativos do qual a SEFAZ participe; avaliar a posição a ser adotada a luz da política tributária vigente; quantificar o impacto econômico e financeiro no Estado; propor sugestão de voto à SEFAZ.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Cuiabá/MT, ____/____/2007 Assessor

da ARFF

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Periodicidade de aferição: trimestral Resultado esperado: 100%

Medida ARFF/SARP Implantar relatório de análise de pauta de colegiados federativos, especialmente CONFAZ, contendosugestões de voto e informção quantitativa de impacto na receita pública.

Item de controle % de relatórios com sugestões de posicionamento sobre pauta de CONFAZ elaborados em até dois dias antes da agenda.

Meta Física Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução dapolítica econômica e tributária.

Meta Gerir política econômica tributária para assegurar o suporte ao desenvolvimento econômico e daspolíticas públicas.

Ação (Projeto/Atividade) Superação dos fatores críticos ao sucesso da política tributária.

Objetivo Específico Aprimorar a formulação e execução da Política Econômica e Tributária.

Estabelecimento de medida e item de controlePolítica Administrativa Prover políticas públicas para maximizar o retorno social do tributo no atendimento de necessidades

coletivas.

Cuiabá/MT, ____/____/2007 Assessor

da ARFF

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Periodicidade de aferição: semestral Resultado esperado: 100%Procedimento Acompanhar todos os projetos em tramitação no Legislativo Federal; identificar aqueles com

potencial reflexo ao Estado de Mato Grosso; preparar o resumo de conteúdo; encaminhar aos órgãospertinentes.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Medida ARFF/SARP Identificar os projetos do Legislativo Federal que causam impacto econômico, financeiro ou social aoEstado de Mato Grosso, informando aos órgãos pertinentes para adoção das medidas cabíveis.

Item de controle Quantidade de projetos informados aos órgãos estaduais pertinentes / Quantidade de projetos identificados que causam impacto ao Estado de Mato Grosso.

Meta Física Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução dapolítica econômica e tributária.

Meta Gerir política econômica tributária para assegurar o suporte ao desenvolvimento econômico e daspolíticas públicas.

Ação (Projeto/Atividade) Superação dos fatores críticos ao sucesso da política tributária.

Objetivo Específico Aprimorar a formulação e execução da Política Econômica e Tributária.

Estabelecimento de medida e item de controlePolítica Administrativa Prover políticas públicas para maximizar o retorno social do tributo no atendimento de necessidades

coletivas.

Periodicidade de execução / custo Período: 01/01 á 31/12/2008 Custo

Ação (Projeto/Atividade) Superação dos fatores críticos ao sucesso da política tributária.

Objetivo Específico Aprimorar a formulação e execução da Política Econômica e Tributária.

Meta Física

Estabelecimento de medida e item de controlePolítica Administrativa Prover políticas públicas para maximizar o retorno social do tributo no atendimento de necessidades

coletivas.

Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução dapolítica econômica e tributária.

Meta Gerir política econômica tributária para assegurar o suporte ao desenvolvimento econômico e daspolíticas públicas.

Medida ARFF/SARP Viabilizar a exploração de oportunidades mutuamente vantajosas em conjunto com outras unidadesfederadas.

Cuiabá/MT, ____/____/2007 Assessor

da ARFF

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Item de controle Quantidade de exploração de oportunidades concretizadas / Quantidade total de oportunidades identificadas.

Periodicidade de aferição: semestral Resultado esperado: 100%Procedimento Identificar as oportunidades a serem exploradas; contatar as outras unidades federadas; obter o aval

dos superiores hierárquicos para a atuação conjunta; minutar convênio ou protocolo; obter asassinaturas; orientar as áreas responsáveis pela execução.

Cuiabá/MT, ____/____/2007

SARP

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

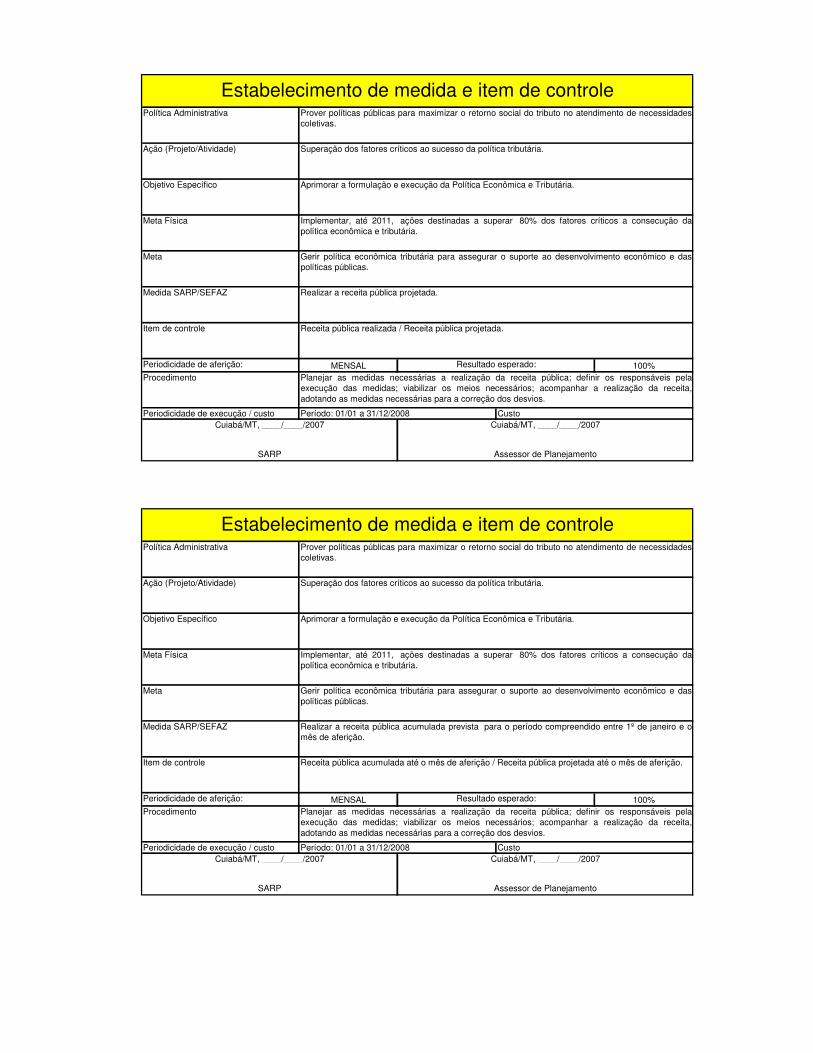

Procedimento Planejar as medidas necessárias a realização da receita pública; definir os responsáveis pelaexecução das medidas; viabilizar os meios necessários; acompanhar a realização da receita,adotando as medidas necessárias para a correção dos desvios.

Periodicidade de execução / custo Período: 01/01 a 31/12/2008 Custo

Item de controle Receita pública realizada / Receita pública projetada.

Periodicidade de aferição: MENSAL Resultado esperado: 100%

Meta Gerir política econômica tributária para assegurar o suporte ao desenvolvimento econômico e daspolíticas públicas.

Medida SARP/SEFAZ Realizar a receita pública projetada.

Objetivo Específico Aprimorar a formulação e execução da Política Econômica e Tributária.

Meta Física Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução dapolítica econômica e tributária.

Estabelecimento de medida e item de controlePolítica Administrativa Prover políticas públicas para maximizar o retorno social do tributo no atendimento de necessidades

coletivas.

Ação (Projeto/Atividade) Superação dos fatores críticos ao sucesso da política tributária.

Cuiabá/MT, ____/____/2007

SARP

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Procedimento Planejar as medidas necessárias a realização da receita pública; definir os responsáveis pelaexecução das medidas; viabilizar os meios necessários; acompanhar a realização da receita,adotando as medidas necessárias para a correção dos desvios.

Periodicidade de execução / custo Período: 01/01 a 31/12/2008 Custo

Periodicidade de aferição: MENSAL Resultado esperado: 100%

Medida SARP/SEFAZ Realizar a receita pública acumulada prevista para o período compreendido entre 1º de janeiro e omês de aferição.

Item de controle Receita pública acumulada até o mês de aferição / Receita pública projetada até o mês de aferição.

Meta Física Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução dapolítica econômica e tributária.

Meta Gerir política econômica tributária para assegurar o suporte ao desenvolvimento econômico e daspolíticas públicas.

Ação (Projeto/Atividade) Superação dos fatores críticos ao sucesso da política tributária.

Objetivo Específico Aprimorar a formulação e execução da Política Econômica e Tributária.

Estabelecimento de medida e item de controlePolítica Administrativa Prover políticas públicas para maximizar o retorno social do tributo no atendimento de necessidades

coletivas.

Cuiabá/MT, ____/____/2007

SARP

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Procedimento Planejar as medidas necessárias a realização da receita tributária; definir os responsáveis pelaexecução das medidas; viabilizar os meios necessários; acompanhar a realização da receita,adotando as medidas necessárias para a correção dos desvios.

Periodicidade de execução / custo Período: 01/01 a 31/12/2008 Custo

Periodicidade de aferição: MENSAL Resultado esperado: 100%

Medida SARP/SEFAZ Realizar a receita tributária projetada.

Item de controle Receita tributária realizada / Receita tributária projetada.

Meta Física Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos a consecução dapolítica econômica e tributária.

Meta Gerir política econômica tributária para assegurar o suporte ao desenvolvimento econômico e daspolíticas públicas.

Ação (Projeto/Atividade) Superação dos fatores críticos ao sucesso da política tributária.

Objetivo Específico Aprimorar a formulação e execução da Política Econômica e Tributária.

Estabelecimento de medida e item de controlePolítica Administrativa Prover políticas públicas para maximizar o retorno social do tributo no atendimento de necessidades

coletivas.

Cuiabá/MT, ____/____/2007

SARP

Cuiabá/MT, ____/____/2007

Assessor de Planejamento

Procedimento Planejar as medidas necessárias a realização da receita tributária; definir os responsáveis pelaexecução das medidas; viabilizar os meios necessários; acompanhar a realização da receita,adotando as medidas necessárias para a correção dos desvios.

Periodicidade de execução / custo Período: 01/01 a 31/12/2008 Custo

Periodicidade de aferição: MENSAL Resultado esperado: 100%

Medida SARP/SEFAZ Realizar a receita tributária acumulada prevista para o período compreendido entre 1º de janeiro e omês de aferição.