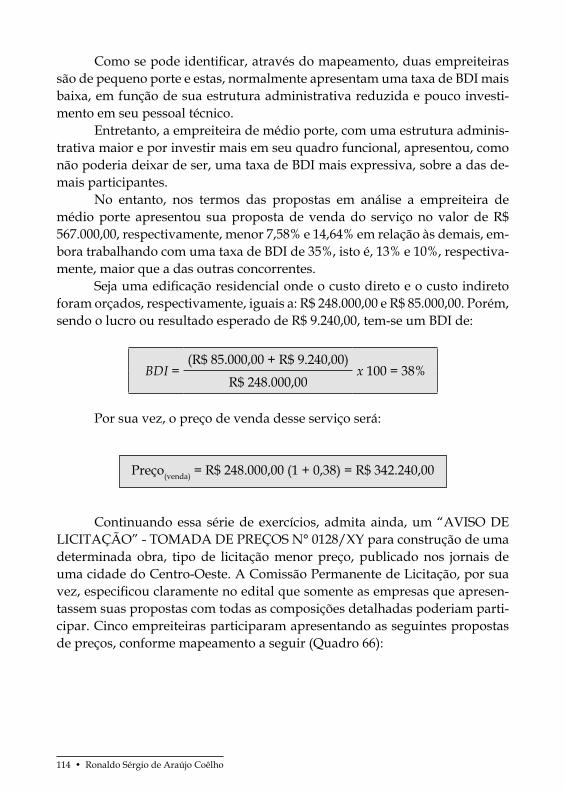

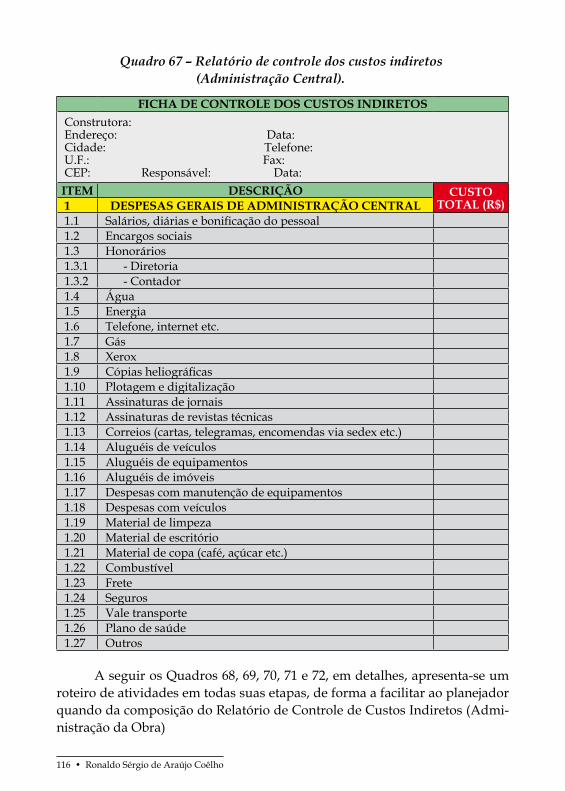

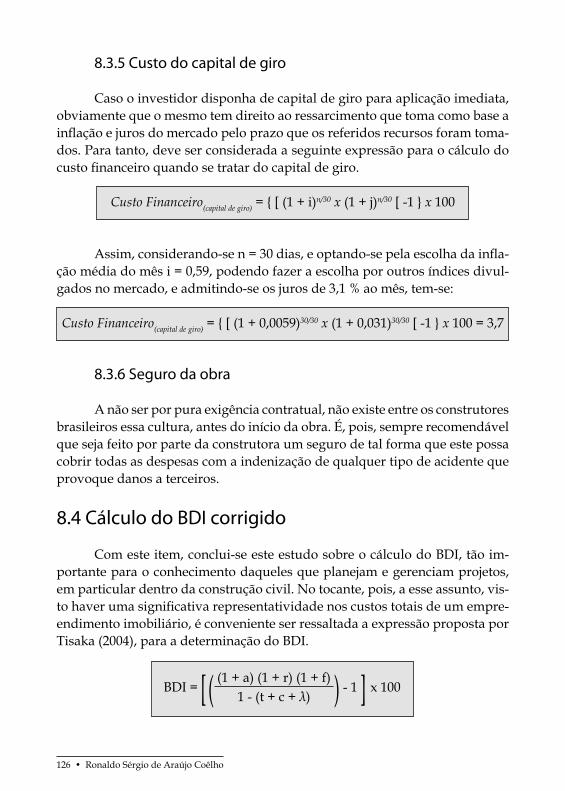

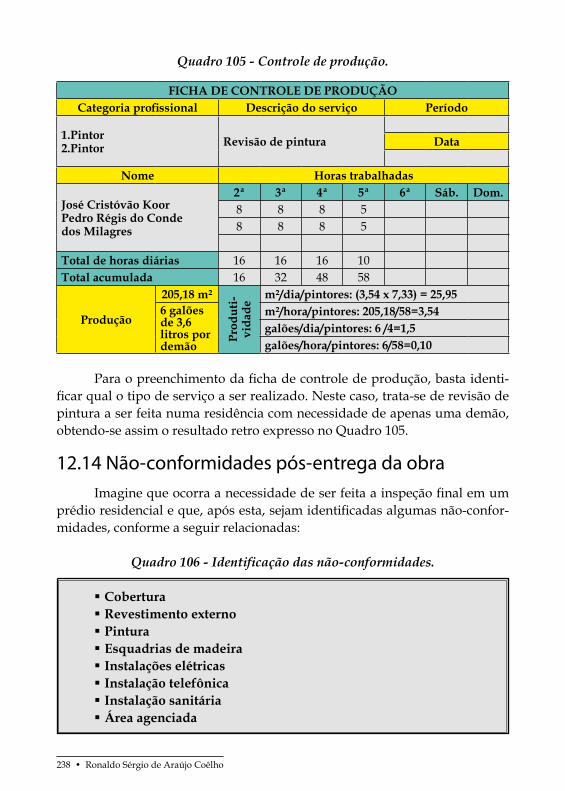

Embed Size (px)

Citation preview

Ronaldo Sérgio de Araújo Coêlho

PLANEJAMENTO E CONTROLE DE CUSTOS NAS EDIFICAÇÕES

UEMA EditoraSão Luís

2006

PLANEJAMENTO E CONTROLE DE CUSTOS NAS EDIFICAÇÕESCOPYRIGHT 2006, Ronaldo Sérgio de Araújo Coêlho.Autor: Ronaldo Sérgio de Araújo CoêlhoRevisão: Beatriz Martins de AndradeColaboração Especial: Érico de Oliveira Junqueira AyresFoto da capa: Ronaldo Sérgio de Araújo CoêlhoDiagramação: Rômulo Freire (Estação)Fotolitos e impressão: Estação Produções Ltda. ( 3236-9177

DADOS INTERNACIONAIS PARA CATALOGAÇÃO NA PUBLICAÇÃO (CIP) DO DEPARTAMENTO NACIONAL DO LIVRO

C 672p Coêlho, Ronaldo Sérgio de AraújoPlanejamento e controle de custos nas edificações/ Ronaldo

Sérgio de Araújo Coêlho. - São Luís: UEMA Ed., 2006.

276 p.: il.; grafs., tabs. 23 cm x 16 cm.

Inclui bibliografia

ISBN 85-86036-07-2

1. Edificações. 2. Planejamento. 3. Custos. I. Título.

CDU: 69:338. 5

Endereço para contato:Universidade Estadual do Maranhão-Centro de Ciências e Tecnologia (De-partamento de Hidráulica e Saneamento)Fone: (98) 3276-9453E-mail: [email protected]

Reservado ao autor todos os direitos de reprodução, total ou parcial.Impresso no Brasil / Printed in Brazil

APRESENTAÇÃO

Planejamento e Controle de Custos nas Edificações é recomendado aos que vivenciam a engenharia civil e buscam a melhoria da qualidade e produ-tividade. Mostra como todas as etapas são essenciais e, se seguidas rigorosa-mente, com toda certeza possibilitam a elaboração de um bom projeto.

Os capítulos e as seções são construídos de forma gradativa, uma vez que tudo foi idealizado de maneira bem didática, acompanhado por diversos exemplos, de modo a facilitar ao leitor o entendimento do assunto aqui ex-posto, tão essencial nos nossos dias aos profissionais que atuam em obras de construção civil.

A utilização de um planejamento e gerenciamento adequados vai ao encontro dos desafios de todo empresário, objetivando a redução de custos em todos os setores da estrutura empresarial ensejada pela necessidade de alcançar maior competitividade e eficiência em todas as áreas da empresa.

Com este manual, enriquecido e ilustrado, mas sem aprofundar-se em explicações extremamente técnicas, os planejadores e gerenciadores nos can-teiros de obra, terão oportunidade certamente de alcançar seus reais objetivos dentro da empresa.

Cabe, no entanto, lembrar que, se não acontecer concomitantemente um trabalho de conscientização, informação e esclarecimento junto a toda a equipe de trabalho, com certeza também tudo será em vão.

O Autor

Àqueles que planejam e controlam cus-tos nas edificações prediais, dedico.

SUMÁRIO

Capítulo 1 – Criação e legalização de uma empresa de construção civil ......................................................... 111.1 Generalidades ........................................................................................................................................................ 111.2 Perfil da empresa ................................................................................................................................................... 121.3 Registro junto ao CREA ....................................................................................................................................... 141.4 Filiação junto ao SINDUSCON ........................................................................................................................... 15Capítulo 2 – Estruturação técnica e administração da empresa .......................................................................... 192.1 Estrutura organizacional ...................................................................................................................................... 192.2 Organização ........................................................................................................................................................... 19Capítulo 3 – Implantação de projetos ..................................................................................................................... 233.1 Generalidades ........................................................................................................................................................ 233.2 Estrutura analítica de um projeto ....................................................................................................................... 27Capítulo 4 – Procedimentos básicos para uma pré-viabilidade ........................................................................ 294.1 Avaliação econômico-financeira do empreendimento .................................................................................... 29Capítulo 5 – Incorporações imobiliárias ................................................................................................................ 395.1 Generalidades ........................................................................................................................................................ 39Capítulo 6 – Acompanhamento e controle do tempo .......................................................................................... 436.1 Cronograma ........................................................................................................................................................... 436.1.1 Cronograma físico de atividades ..................................................................................................................... 436.1.2 Cronograma financeiro de atividades ............................................................................................................. 466.1.3 Cronograma físico-financeiro de atividades .................................................................................................. 476.2 PERT/CPM ............................................................................................................................................................ 566.2.1 Cálculo do tempo cedo ...................................................................................................................................... 596.2.2 Cálculo do tempo tarde ..................................................................................................................................... 596.2.3 Cálculo das folgas .............................................................................................................................................. 606.2.4 Caminho crítico .................................................................................................................................................. 606.2.5 Método da matriz ............................................................................................................................................... 616.2.6 Programação PERT ............................................................................................................................................ 626.2.7 Tempo esperado ................................................................................................................................................. 626.2.8 Variância .............................................................................................................................................................. 626.3 Diagrama de fluxo de trabalho ........................................................................................................................... 646.4 Datas-marco ........................................................................................................................................................... 656.5 Diagrama-marco .................................................................................................................................................... 666.6 Linha de balanço ................................................................................................................................................... 66 Capítulo 7 – Orçamento de obras ............................................................................................................................ 737.1 Generalidades ........................................................................................................................................................ 737.2 Composição do custo unitário ............................................................................................................................ 737.3 Editais de licitações ............................................................................................................................................... 987.3.1 Limites de licitação ............................................................................................................................................ 987.4 Plano de contas .................................................................................................................................................... 100Capítulo 8 – Componentes de custos ................................................................................................................... 1098.1 Conceitos .............................................................................................................................................................. 1098.2 Determinação do BDI ......................................................................................................................................... 1108.3 Custos adicionais................................................................................................................................................. 1228.3.1 Atraso na entrega da obra ............................................................................................................................... 1228.3.2 Taxa de risco ..................................................................................................................................................... 1228.3.3 Impostos incidentes no custo dos serviços ................................................................................................... 1228.3.4 Encargos financeiros ....................................................................................................................................... 1258.3.5 Custo do capital de giro .................................................................................................................................. 1268.3.6 Seguro da obra .................................................................................................................................................. 1268.4 Cálculo do BDI corrigido ................................................................................................................................... 1268.5 Preço de venda de um serviço ou produto ..................................................................................................... 1278.6 Reajuste dos custos da construção .................................................................................................................... 128Capítulo 9 – Planejamento trabalhista ................................................................................................................. 1299.1 Obrigações trabalhistas ...................................................................................................................................... 1299.2 Mão-de-obra ......................................................................................................................................................... 1309.2.1 Encargos sociais e trabalhistas do empregador ........................................................................................... 1309.2.2 Hora extra .......................................................................................................................................................... 138Capítulo 10 – Máquinas e equipamentos ............................................................................................................ 143

10.1 Generalidades .................................................................................................................................................... 14310.1.1 Depreciação de equipamentos ..................................................................................................................... 14410.1.2 Custo da depreciação horária e juros .......................................................................................................... 14710.1.3 Custo horário de manutenção ...................................................................................................................... 14710.1.4 Custo horário de operação ............................................................................................................................ 14710.1.5 Custo horário de manutenção (combustível e lubrificantes) ................................................................... 14710.2 Dimensionamento de betoneiras .................................................................................................................... 14810.3 Materiais ............................................................................................................................................................. 15310.3.1 Cálculo das quantidades ............................................................................................................................... 16410.3.2 Modulação ....................................................................................................................................................... 16510.3.3 Revestimento cerâmico ................................................................................................................................. 16610.4 Componentes de custos.................................................................................................................................... 17110.4.1 Custo da mão-de-obra ................................................................................................................................... 17110.4.2 Custo dos materiais ....................................................................................................................................... 17110.4.3 Custo do m3 de concreto ................................................................................................................................ 17210.5 Perda nos canteiros ........................................................................................................................................... 172Capítulo 11- Acompanhamento e controle de obra ........................................................................................... 17911.1 Preliminares ....................................................................................................................................................... 17911.2 Curva ABC ......................................................................................................................................................... 17911.3 Consumo de insumos-Curva ABC (mão-de-obra) ....................................................................................... 18211.4 Curva “S” ........................................................................................................................................................... 18711.5 Curva banana ..................................................................................................................................................... 18911.6 Curva sino .......................................................................................................................................................... 18911.7 Fluxo de caixa .................................................................................................................................................... 190Capítulo 12– Gestão da qualidade ........................................................................................................................ 19512.1 O que é ISO 9000? .............................................................................................................................................. 19512.2 Como implantar a ISO nas empresas construtoras ...................................................................................... 19612.3 Certificação de conformidade ......................................................................................................................... 19612.4 Serviços controlados ......................................................................................................................................... 19712.5 Ciclo do PDCA .................................................................................................................................................. 19812.6 5 W + 2H ............................................................................................................................................................. 20012.7 A qualidade nos canteiros de obras ............................................................................................................... 20712.8 Dimensionamento de barracões ...................................................................................................................... 21012.9 Dimensionamento das baias ............................................................................................................................ 21312.9.1 Areia ................................................................................................................................................................. 21312.10 Produção x produtividade ............................................................................................................................. 21312.11 Produtividade .................................................................................................................................................. 21712.12 Controle de produção ..................................................................................................................................... 21712.12.1 Ficha de controle de produção ................................................................................................................... 21712.12.2 Resultado dos indicadores da qualidade.................................................................................................. 22412.13 Gráfico linear ................................................................................................................................................... 22412.13.1 Obra “1” ......................................................................................................................................................... 22512.13.2 Obra “2” ......................................................................................................................................................... 22812.13.3 Obra “3” ......................................................................................................................................................... 23112.13.4 Obra “4” ......................................................................................................................................................... 23412.14 Não-conformidades pós-entrega da obra .................................................................................................... 23812.15 Diagrama de causa e efeito – Diagrama de Ishikawa ................................................................................ 24212.16 Diagrama de Pareto ........................................................................................................................................ 24612.17 Gráficos de tendências .................................................................................................................................... 25212.18 Check-list .......................................................................................................................................................... 25312.19 Programa “5 S” ................................................................................................................................................ 256Capítulo 13 – Gestão da comunicação ................................................................................................................. 25913.1 Generalidades ................................................................................................................................................... 25913.2 Qualificação e avaliação de fornecedores ...................................................................................................... 26413.3 Verificação do produto adquirido .................................................................................................................. 26413.4 Dados para aquisição........................................................................................................................................ 264Capítulo 14 – Modalidades de contratação dos serviços ................................................................................. 26714.1 Preliminares ....................................................................................................................................................... 26714.2 Contrato TURNKEY ......................................................................................................................................... 26814.3 Preço máximo garantido .................................................................................................................................. 26914.4 Subcontrato ........................................................................................................................................................ 269BIBLIOGRAFIA CONSULTADA ........................................................................................................................ 271

Planejamento e Controle de Custos nas Edificações • 11

CAPÍTULO

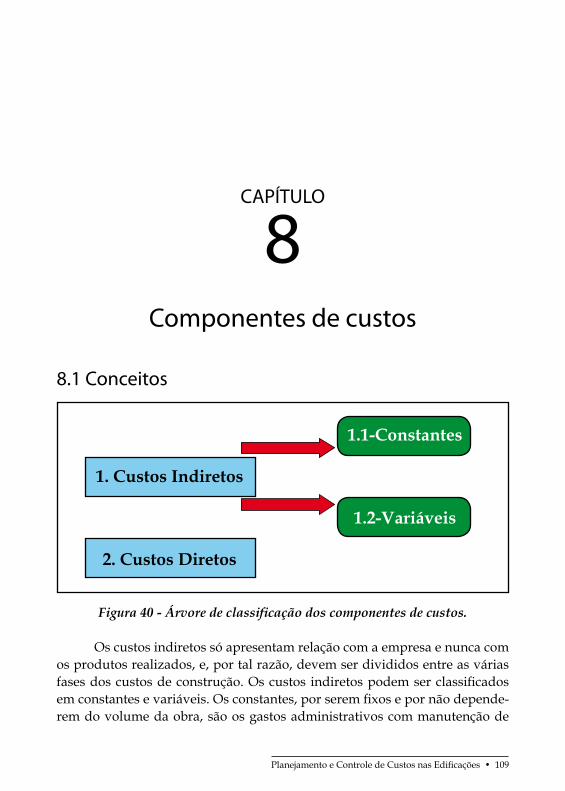

1Criação e legalização de uma empresa

de construção civil

1.1 Generalidades

A tipologia das empresas aqui referidas, evidentemente, são as da área de construção civil objeto principal deste trabalho. De uma forma geral, po-dem ser constituídas, conforme a seguir:

n Individuaisn Sociedade Limitadan Sociedade Anônima

O profissional autônomo tomando a decisão pela criação de sua empre-sa ou, ainda, manifestando interesse, juntamente com outros participantes, pela criação de uma sociedade voltada para a área da construção civil, deve providenciar imediatamente a escolha do responsável pela formalização da estrutura empresarial, o que não pode deixar de ser um profissional da área contábil. Assim, a documentação necessária, tendo em vista as exigências atu-ais dos órgãos competentes, é entregue a esse profissional ou a uma empresa do ramo para as devidas providências.

O que fazer para registrar uma empresa do ramo da construção civil? Os documentos e dados necessários para a criação e legalização de uma em-

12 • Ronaldo Sérgio de Araújo Coêlho

presa de construção civil, tomando-se como exemplo as do tipo individual ou sociedade limitada, são os que seguem discriminados no Quadro 1. De posse dessa documentação, deve-se entregar esse expediente ao contador ou à uma empresa contábil, de sua preferência, para que seja dado início ao procedi-mento legal do processo de constituição da empresa.

Quadro 1 - Relação de documentos para registro de empresas.

• Carteiras de Identidade dos sócios ou titular;• CPF dos sócios ou titular;• Comprovante de residência dos sócios ou titular;• Comprovante do local de funcionamento da empresa;• Croquis de localização e situação da área em que a empresa está

instalada.

Providenciada essa documentação, será realizada uma consulta prévia sobre o nada consta da DRF, observando-se que o prazo de validade dessa consulta é de 30 dias. Nada existindo, em seguida, é feito o Contrato Social da Empresa. O Contrato Social deve, obviamente, ser formalizado de tal sorte a atender às exigências do novo Código Civil. O contrato social é um documen-to protocolar que contém determinadas cláusulas para sua validade e registro na Junta Comercial. É importante lembrar que antes de tudo, deve ser deline-ado aquilo que realmente a empresa se propõe a executar, ou seja, seu ramo de atividade.

1.2 Perfil da empresa

O perfil da empresa tem por finalidade, tão somente, mostrar como na realidade é o seu funcionamento e, por conseguinte, identificar o número de pessoas que dela fazem parte e suas respectivas atribuições, dentro da orga-nização.

Para tal é necessário, sobretudo inicialmente, a elaboração de uma pla-nilha que contemple todos os dados da empresa e de seus sócios, bem como de seu responsável técnico, de forma a orientar melhor os contadores assim como as próprias repartições onde serão feitos os registros. Nessa primeira fase, somente constarão os dados iniciais como um espelho, ou seja, uma pla-nilha orientativa (Quadro 2), objetivando não haver erros na documentação.

Planejamento e Controle de Custos nas Edificações • 13

Quadro 2 - Dados cadastrais de uma empresa de construção civil.

PERFIL DA EMPRESARazão Social

Nome de Fantasia

Endereço

Capital Social

Áreas de Atuação

Acionistas e Diretores

Engenheiro Responsável

O contador ou a empresa contábil, através de seu representante legal, dará entrada inicialmente na Junta Comercial, onde receberá uma declaração de Firma Individual ou Contrato Social.

Em seguida, de posse desse documento, fará a inscrição na Receita Federal, obtendo assim o Cadastro Nacional de Pessoa Jurídica-CNPJ. Atual-mente, é entregue um cartão provisório, pois o permanente será enviado atra-vés das Agências dos Correios, no endereço cadastrado da empresa.

Por outro lado, há necessidade de ser feita a matrícula no Cadastro Es-pecífico do INSS-CEI, no prazo de até 30 dias do início de atividade da empre-sa ou do início da obra, conforme a situação. No caso, por exemplo, de empre-sas em geral a matrícula é feita simultaneamente com a inscrição no Cadastro Nacional de Pessoa Jurídica-CNPJ. No entanto, pode ocorrer que a matrícula seja efetuada diretamente no INSS. Neste caso, deve-se informar:

Observações:

14 • Ronaldo Sérgio de Araújo Coêlho

• Razão Social;• Endereço completo, incluindo o Código de Endereçamento Postal-

CEP;• Data do início da atividade, Natureza Jurídica da Empresa:• Número da Classificação Nacional da Atividade Econômica-

CNAE.

Contudo, para obras de construção civil, cabe à :

a) Pessoa física, informar:• Número do CPF e da Carteira de Identidade do proprietário ou

dono da obra;• Endereço completo da obra, inclusive Lote, Quadra e CEP;• Área da obra.

b) Pessoa jurídica, informar:• Dados da Pessoa jurídica;• Endereço completo da obra, inclusive Lote, Quadra e CEP;• Área da obra.

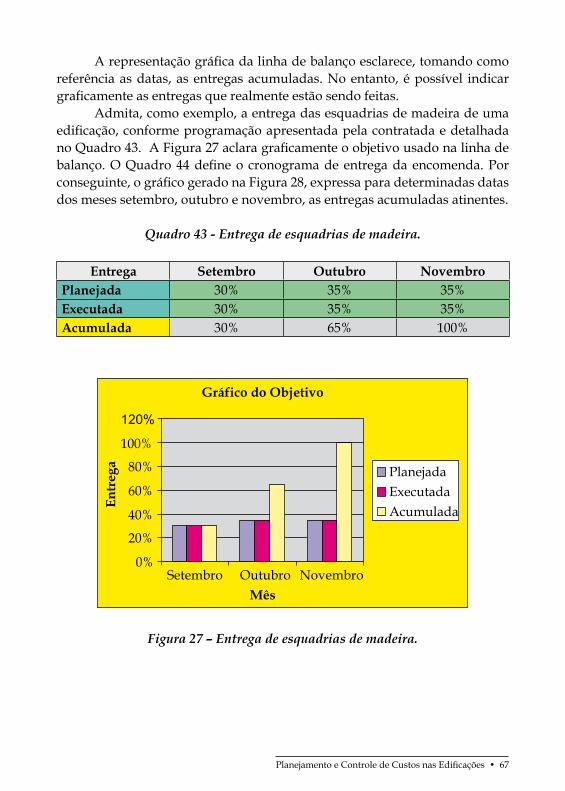

Após essa etapa é chegada a vez da inscrição na Fazenda Estadual e, em seguida, a inscrição na Receita Municipal, para então ser obtido o Alvará de Funcionamento provisório, visto que o permanente só será entregue dentro de um prazo estipulado de trinta dias.

1.3 Registro junto ao CREA

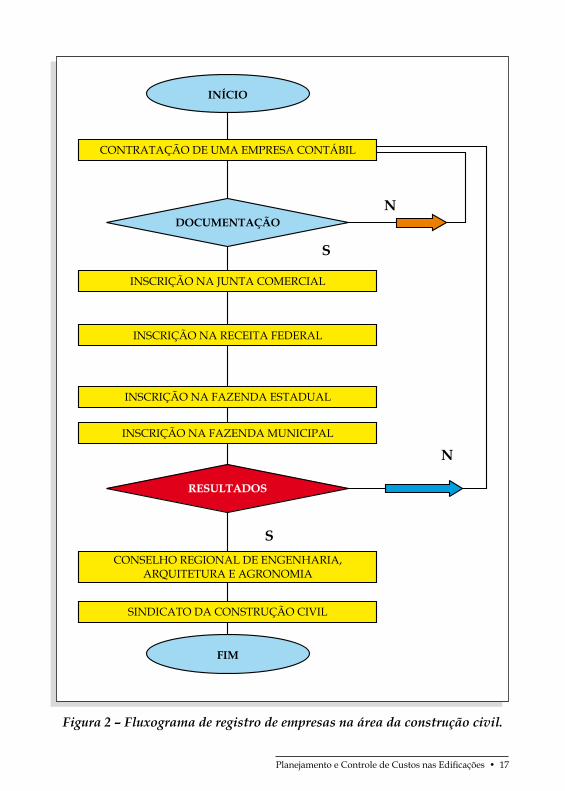

O próximo passo, então, a ser dado é o de providenciar o registro junto ao Conselho Regional de Engenharia, Arquitetura e Agronomia.

Para tal, faz-se necessário a apresentação da seguinte documentação (Figura 1), além do pagamento das taxas alusivas ao registro de empresas: Contrato Social, Cadastro Geral do Contribuinte, Requerimento e preenchi-mento da ART (Anotação de Responsabilidade Técnica).

Planejamento e Controle de Custos nas Edificações • 15

Figura 1- Fluxograma de registro de empresas junto ao CREA.

1.4 Filiação junto ao SINDUSCON

Para o Sindicato das Indústrias da Construção Civil-SINDUSCON é ne-cessário, tendo em vista ser firma nova, apresentar cópia do Contrato Social e cópia do Cadastro Nacional de Pessoa Jurídica-CNPJ. Mediante a entrega desses documentos, é repassado um formulário para ser preenchido.

Para facilitar o entendimento, o formulário encontra-se dividido nos seguintes campos:

1. Preâmbulo;2. Contribuição Social (Guia de Recolhimento da Contribuição Sindi-

cal-GRCS); e3. Contribuição Assistencial.

Cabe observar ainda que, além das contribuições retrocitadas, paga-se também uma taxa de mensalidade. O Quadro 3 mostra como cadastrar os dados de uma empresa. A Figura 2, no entanto, exemplifica o roteiro para a elaboração de um fluxograma de registro de empresas na área da construção civil.

16 • Ronaldo Sérgio de Araújo Coêlho

Quadro 3 - Dados cadastrais da empresa de construção civil já de posse de toda documentação.

PERFIL DA EMPRESARazão Social

Nome de Fantasia

Endereço

Capital Social

Áreas de Atuação

Acionistas e Diretores

Engenheiro Responsável

Cadastro Nacional de Pessoa Jurí-dica - CNPJ

Inscrição no Instituto Nacional de Seguridade Social – Matrícula no Cadastro Específico do INSS-CEI

Inscrição Estadual

Inscrição Municipal

Registro no Conselho Regional de Engenharia, Arquitetura e Agro-nomia (CREA)

Registro no Sindicato da Constru-ção civil - SINDUSCON

Observações

De acordo com as peculiaridades de cada empresa pode ser exigida também sua inscrição em determinados órgãos, tais como: Secretaria de Meio Ambien-te, Secretaria de Saúde etc.

Planejamento e Controle de Custos nas Edificações • 17

Figura 2 – Fluxograma de registro de empresas na área da construção civil.

18 • Ronaldo Sérgio de Araújo Coêlho

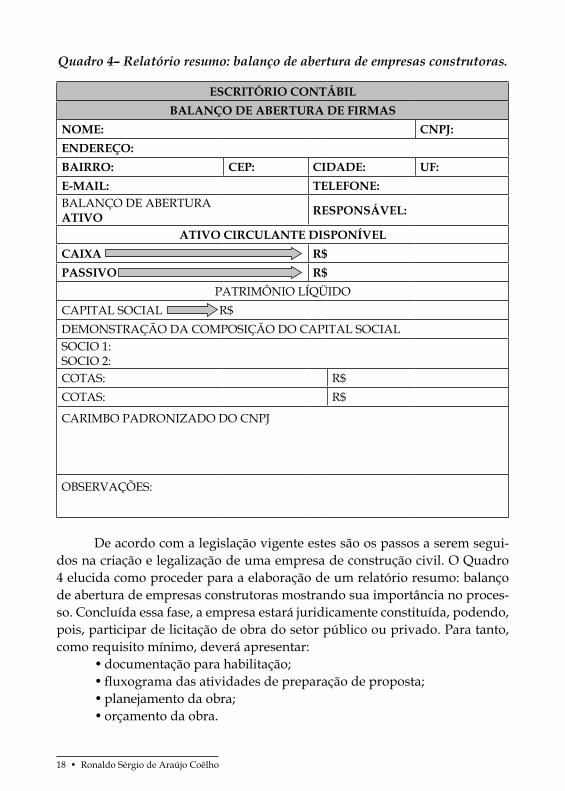

Quadro 4– Relatório resumo: balanço de abertura de empresas construtoras.

ESCRITÓRIO CONTÁBILBALANÇO DE ABERTURA DE FIRMAS

NOME: CNPJ:ENDEREÇO:BAIRRO: CEP: CIDADE: UF:E-MAIL: TELEFONE:BALANÇO DE ABERTURAATIVO RESPONSÁVEL:

ATIVO CIRCULANTE DISPONÍVEL CAIXA R$ PASSIVO R$

PATRIMÔNIO LÍQÜIDOCAPITAL SOCIAL R$DEMONSTRAÇÃO DA COMPOSIÇÃO DO CAPITAL SOCIALSOCIO 1:SOCIO 2:COTAS: R$COTAS: R$

CARIMBO PADRONIZADO DO CNPJ

OBSERVAÇÕES:

De acordo com a legislação vigente estes são os passos a serem segui-dos na criação e legalização de uma empresa de construção civil. O Quadro 4 elucida como proceder para a elaboração de um relatório resumo: balanço de abertura de empresas construtoras mostrando sua importância no proces-so. Concluída essa fase, a empresa estará juridicamente constituída, podendo, pois, participar de licitação de obra do setor público ou privado. Para tanto, como requisito mínimo, deverá apresentar:

• documentação para habilitação;• fluxograma das atividades de preparação de proposta;• planejamento da obra;• orçamento da obra.

Planejamento e Controle de Custos nas Edificações • 19

CAPÍTULO

2Estruturação técnica e administração

da empresa

2.1 Estrutura organizacional

Toda empresa, por menor que seja, deve ter sua estrutura organiza-cional montada. É imprescindível essa ação por parte dos empresários. São modelos de estruturas organizacionais de empresas que atuam na área da construção civil e que objetivam mostrar de forma clara e evidente a visão funcional aos funcionários.

2.2 Organização

A estrutura organizacional de uma empresa tem como objetivo alcan-çar os resultados pretendidos. O objetivo da empresa é fundamental. Como se pode constatar a organização é necessária, uma vez que nesta são definidas as atividades e as relações de subordinação. O estabelecimento de uma estrutura organizacional é feita por meio do organograma. O organograma é o espelho da organização. Este por sua vez é provido de linhas de ligações, visando es-clarecer detalhadamente a coordenação e suas relações dentro de uma empre-sa. São gráficos com caixas dispostas hierarquicamente para ilustrar os níveis de subordinação dentro de uma empresa.

20 • Ronaldo Sérgio de Araújo Coêlho

As Figuras 3, 4, 5 e 6 mostram alguns modelos de organogramas como exemplo.

Figura 3 – Modelo básico de organograma de uma empresa construtora.

Figura 4 - Organograma da diretoria técnica de uma empresa da área de construção civil.

Figura 5 - Estrutura organizacional da obra com seus respectivos operadores.

Planejamento e Controle de Custos nas Edificações • 21

Figura 6 - Estrutura organizacional dos canteiros de obra e seus respectivos operadores.

Como se pode constatar é uma estrutura que mostra os diversos níveis hierárquicos e de autoridade em que cada bloco corresponde a um raio de ação. Este também define com bastante clareza as atribuições e relações fun-cionais dos setores que envolvem a estruturação da empresa.

Por outro lado, apresenta os caminhos a serem percorridos no projeto para atingir os objetivos, identificando claramente as inter-relações entre os diferentes grupos de trabalho. Diante disso cada qual saberá perfeitamente compreender qual é a sua tarefa, o relacionamento dessa tarefa com as demais e, por conseguinte, os níveis de hierarquia e autoridade das decisões.

Planejamento e Controle de Custos nas Edificações • 23

CAPÍTULO

3Implantação de projetos

3.1 Generalidades

As fases explicitadas na Figura 7 caracterizam com bastante clareza as atividades a serem seguidas quando da implantação de projetos.

Figura 7- Fases para implantação de projetos.

Planeja-se o orçamento, o cronograma de execução e de suprimentos.

24 • Ronaldo Sérgio de Araújo Coêlho

{Figura 8 - Fases de um planejamento.

O planejamento eficiente é aquele em que todas as especificações e dire-trizes estão bem claras, bem definidas. Na realidade, tudo o que pensamos em fazer deve automaticamente passar por uma fase de planejamento. Planejar, não é uma tarefa fácil, diga-se de passagem. Para dar os primeiros passos num planejamento faz-se necessário sobretudo traçar um roteiro e, por intermédio deste, diagnosticar passo a passo o que é viável ou não, tendo em vista o que foi pensado como objetivo. Muitas vezes, quando não se quer admitir a necessidade dessa seqüência e se age de forma desordenada não se alcança nenhum objetivo.

Planejar nos dias de hoje é de fundamental importância para qualquer gestor, uma vez que envolve escolha de objetivos, metas e indicadores. Plane-jar, em última análise, é o ponto de partida tendo como base inicial a idéia. Um bom planejamento assinala o que se pode atingir. Para que se possa alcançar numa obra resultados satisfatórios devem ser sempre previstos planejamento, programação, execução e acompanhamento.

De uma forma geral no planejamento são necessárias as seguintes fases:• prever• estabelecer objetivos• formular estratégias• programar• orçar• estabelecer normas de ação• formular diretrizes

Faça pesquisas sobre o potencial do mercado e o perfil do público a ser atingido. Planeje o empreendimento ou serviço pensando no que o mercado exatamente mais precisa.

Neste item, procuram-se apresentar, em linhas gerais, várias formas de montagem de projetos.

O ciclo de vida de um projeto, de acordo com o preconizado na Figura 9, compreende as seguintes fases:

Planejamento e Controle de Custos nas Edificações • 25

Fases do projeto

• Definição;• Estratégia;• Planejamento operacional;• Controle; e• Finalização.

Figura 9 - Ciclo de vida de um projeto.

As Figuras 10, 11, 12 e 13, representam, genericamente, modelos cons-trutivos de fluxogramas para montagem de projetos. Entretanto, a Figura 14, mostra a seqüência das atividades típicas de aprovação de um projeto.

Figura 10 - Fluxo de projeto.

26 • Ronaldo Sérgio de Araújo Coêlho

Figura 11 - Fluxo de projeto e incorporação.

Figura 12 - Fluxo de projeto e incorporação.

Planejamento e Controle de Custos nas Edificações • 27

Figura 13 - Fluxograma para montagem de projetos.

Figura 14 - Atividades típicas de aprovação de um projeto.

3.2 Estrutura analítica de um projeto

O estabelecimento da estrutura analítica de um projeto é essencial para o acompanhamento e controle de uma obra. Daí, portanto, ser uma prática bastante utilizada pelos projetistas quando da implantação de empreendi-mentos. Trata-se, na verdade, de uma ferramenta que mostra com detalhes todos os passos a serem seguidos na montagem, qualquer que seja a modali-dade de projeto.

Mediante a Figura 15 é apontado um exemplo típico detalhando a es-trutura analítica de um projeto, quando se tratar, por exemplo, das etapas construtivas de uma infra-estrutura predial.

28 • Ronaldo Sérgio de Araújo Coêlho

Figura 15 - Estrutura analítica de projeto.

Na Figura 16 um modelo prático indica, de forma mais completa, como é feita a estrutura analítica de um projeto, por exemplo, de uma oficina me-cânica, pois além de serem discriminadas as atividades podem também ser estabelecidos os valores orçados para cada uma delas, de forma a facilitar ao gerenciador o acompanhamento. Deve-se observar que o orçamento para implantação do projeto deve ser obtido através dos custos das atividades, se-guindo a ordem de baixo para cima.

Figura 16 - Estrutura analítica de um projeto de oficina mecânica.

Planejamento e Controle de Custos nas Edificações • 29

CAPÍTULO

4Procedimentos básicos

para uma pré-viabilidade

4.1 Avaliação econômico-financeira do empreendimento

Do correto dimensionamento do custo, depende a viabilidade econô-mica do empreendimento. Uma das etapas mais significativas na atividade de construção civil é, sem sombra de dúvida, o estudo da viabilidade econômica. O mercado imobiliário representa um dos mais importantes segmentos da economia nacional.

Os estudos preliminares indicarão, em primeira aproximação as carac-terísticas principais do empreendimento, sua finalidade, localização, acesso, alternativas, custos, comparação econômica, forma de execução e plano de aplicação dos recursos.

Esses estudos, quanto ao aspecto técnico, considerando os elementos retromencionados, compreenderão, dentre outros, o seguinte:

• aspectos relativos à obtenção de recursos;• estimativas de custo do capital a ser investido e de operação e ma-

nutenção;• justificativa econômica da rentabilidade;• estudo de capacidade econômica da área beneficiada e de mercado.

30 • Ronaldo Sérgio de Araújo Coêlho

Admita a contratação de uma empresa, a pedido de um investidor, ten-do em vista a necessidade de ser feita uma pré-viabilidade econômica de um empreendimento na área de produção de artefatos de cimento e obras de arte, cujos dados físicos e financeiros da loja são, de conformidade com o Quadro 5:

Quadro 5 – Estudo de pré-viabilidade econômica.

ESTUDO DE PRÉ-VIABILIDADE ECONÔMICAItem Descrição Dados coletados

1 Área do terreno 450 m²2 Valor do terreno a ser adquirido R$ 70.000,003 Tipo de loja Pequena4 Área de exposição 200 m²5 Capital de giro R$ 105.000,006 Número de funcionários 6

Assim, a empresa é contratada para elaboração dos primeiros estudos e definições. Será o momento, evidentemente, de clarificar ao investidor, me-diante provas documentais, se há ou não possibilidade de avançar e se é ou não apropriado fazê-lo.

É sempre conveniente fazer, de início, uma pré-viabilidade técnico-econômica, para que em seguida possa ser feito o estudo definitivo, no que concerne à viabilidade técnico-econômico conclusivo do referido empreendi-mento.

No tocante, por exemplo, ao estudo de pré-viabilidade técnico-econô-mica, qualquer que seja o empreendimento, neste particular, na área da cons-trução civil, é necessário que haja por parte do empreendedor esse conheci-mento de forma bem detalhada, uma vez que só através da tabulação dos resultados desse estudo, será possível uma tomada de posição quanto à sua iniciativa e de por em prática ou não suas reais pretensões.

Por isso é recomendável que o empreendedor, ao ingressar em qual-quer ramo, investigue com bastante afinco, detalhadamente, as condições de atividade na área e região onde planeja instalar-se.

Para tanto, necessita estudar a viabilidade técnico-econômica do em-preendimento. Levando em consideração os dados coletados, existentes e complementares, a empresa contratada posicionou-se contrária, ou seja, desa-conselhou o interessado a prosseguir no investimento, por não ser vantajoso, considerando principalmente o capital de giro disponível, além da localização não muito apropriada para o modelo de investimento em referência.

Planejamento e Controle de Custos nas Edificações • 31

Face a esse resultado, mas não desistindo, o investidor aventou outra possibilidade determinando, por conseguinte, um novo estudo, porém, em outro local, na condição de reformar o espaço físico já existente, que possuía praticamente a mesma área inicialmente pretendida para o imóvel e terreno, e submetendo-se ao pagamento mensal de aluguel. O Quadro 6 mostra o es-tudo.

Quadro 6 - Viabilidade técnico-econômica de um empreendimento.

PLANILHA PARA O CÁLCULO DA VIABILIDADE TÉCNICO-ECONÔMICA DE UM EMPREENDIMENTO

Item Descrição Valor (R$)

1 Investimento fixo1.1 Reforma, compra de mobílias e utensílios 10.000,00Soma 10.000,002 Capital de giro2.1 Disponibilizado 105.000,002.2 Mão-de-obra direta 2.640,002.3 Custos fixos 4.560,00Soma 112.200,003 Despesas mensais3.1 Mão-de-obra direta3.1.1 Funcionários (6) 1.500,003.1.2 Encargos sociais 1.140,00Soma 2.640,003.2 Custos fixos3.2.1 Água 42,003.2.2 Energia elétrica 218,003.2.3 Telefone 100,003.2.4 Contador 200,003.2.5 Publicidade 1.100,003.2.6 Consultoria técnica 1.200,003.2.7 Vale transporte 240,003.2.8 Vale refeição 360,003.2.9 EPI’s 400,003.2.10 Aluguel do imóvel 700,00Soma 4.560,00

32 • Ronaldo Sérgio de Araújo Coêlho

Quadro 6 –Viabilidade técnico-econômica de um empreendimento (conclusão).

PLANILHA PARA O CÁLCULO DA VIABILIDADE TÉCNICO-ECONÔMICA DE UM EMPREENDIMENTO

Item Descrição Valor (R$)

4 Receita operacional4.1 Produção e vendas 70.000,00Soma 70.000,005 Resultados operacionais mensais5.1 Receita operacional 70.000,00Soma 70.000,006 Custos variáveis6.1 Mercadorias (estocagem para 3 meses) 35.000,006.2 Mão- de- obra direta 2.640,006.3 Custo de comercialização 16.380,00Soma 58.580,007 Custos fixos 4.560,00Soma 58.580,00

8 Lucro líquido (70.000,00 - 58.580,00) = 11.420,00

9 Margem de contribuição (70.000,00 - 54.020,00) = 15.980,00

10 Ponto de equilíbrio (4.560,00 / 15.980,00) = 28,54%

11 Lucratividade (11.420,00 /70.000,00) = 16,31%

12 Taxa de retorno do capital investido (112.200,00/11.420,00) = 9,81meses ≈10 meses

Nota: é mais do que importante uma empresa saber dimensionar seu ponto de equilíbrio, para sua sobrevivência.

Seja um empreendimento imobiliário com opção para construção de salas comerciais com 50 m², cada qual com sua própria dependência sanitária, em padrão baixo, com quatro pavimentos construídos em terreno com área de 900 m², na cidade de São Paulo, em maio de 2002, sendo que o custo de aquisição do terreno foi de R$ 55.000,00.

Planejamento e Controle de Custos nas Edificações • 33

Considerando-se o Custo Unitário Básico, no estado de São Paulo, em maio de 2002, de R$ 413, 00, tem-se:

1. Salas com 50 m² de área construída1.1 Edificação: 1.500 m² x R$ 413,06/m² = R$ 619.590,001.2 Terreno: R$ 55.000,001.3 Custo estimado do empreendimento: R$ 55.000,00 + R$ 619.590,00

= R$ 674.590,001.4 Custo de cada sala:R$ 674.590,00/ (1.500 m²/50 m²) = R$ 22.486,33

No entanto, não foram considerados os custos, por exemplo, com ele-vadores, projetos etc. Contudo, tomando-se por estimativa um coeficiente de 1,5 capaz de suprir essas despesas, obtém-se:

R$ 619.590,00 x 1,5 = R$ 929.385,00

E, assim, cada sala terá um valor de:(R$ 929.385,00 + R$ 55.000,00)/(1.500 m²/50 m²) = R$ 32.812,83

Diante desse resultado e a título de mais exercício, por conta do leitor, faça o estudo para análise de viabilidade com opção para construção de salas comerciais com 65 m², comparando com a opção anterior e se na realidade, a taxa de atratividade reflete a viabilidade do empreendimento.

Admita um empreendimento residencial multifamiliar com área equi-valente de construção de 5.120 m² e custo de R$ 450,00. O custo global dessa obra será: 5.120 m² x R$ 450,00/m² = R$ 2.304.000,00. A referida obra será financiada a uma taxa de 12% ao ano. Logo, para um período, de 15 meses, tem-se: 12/12 x 15 = 15% e, portanto: R$ 2.304.000,00 x 15% = R$ 345.600,00. Incidindo, porém, os custos administrativo e tributário, na ordem de 5%, tem-se: (R$ 2.304.000,00 + R$ 345.600,00) x 5% = R$ 132.480,00. Considerando-se R$ 700,00 o preço para venda do m², uma vez tratar-se de um prédio com 10 pavimentos típicos, cada qual com área igual a 360 m², o custo de venda será: (R$ 700,00/m² x 3.600 m²) x 5% = R$ 126.000,00.

Sendo, no entanto, a rentabilidade prevista em torno de 28% sobre o orçamento, tem-se: 0,28 x (R$ 2.304.000,00 + R$ 345.600,00 + R$ 132.480,00 + R$ 126.000,00 + Custoterreno) = R$ 814.262,40 + 0,28 x Custoterreno. O valor do terreno, de acordo com a rentabilidade prevista e, por conseguinte, num perí-odo de 20 meses a uma taxa de 10% ao ano, será: 10/12 x 20 = 16,7%, ou seja: Custoterreno= 1,167 x Valorterreno. Então: R$ 2.908.080,00 + R$ 814.262,40 + 0,28 x Custoterreno + Custoterreno= R$ 2.520.000,00. Donde, para que haja viabilida-

34 • Ronaldo Sérgio de Araújo Coêlho

de econômica nesse empreendimento será necessário que: Custoterreno seja R$ 939.330,00 e Valorterreno= R$ 804.910,02.

A título de mais exercício, seja uma construção multifamiliar provida de 20 apartamentos, com área de 112,5 m² cada, que será implantada nes-ta cidade. Tendo em vista a localização do empreendimento, optou-se pelo padrão de acabamento médio, com custo médio por m² de R$ 400,00, face aos valores levantados na região. A área do terreno tem 800,00 m² com um valor comercial de R$ 37,50 por m². Há que admitir ainda outros gastos como, por exemplo, o percentual de 7% para as despesas financeiras, bem como as despesas de 4% sobre o valor geral de vendas. O Quadro 7 detalha o procedi-mento de cálculo.

Quadro 7 – Viabilidade técnico-econômica de uma construção multifamiliar.

DETALHAMENTO DAS RECEITAS E DESPESAS

ReceitaTotal

20 apartamentosValor de venda R$ 80.000,0020 x R$ 80.000,00= R$ 1.600.000,00

Despesas

Área do terreno = 800 m²Valor do terreno = 37,5/m² x 800 m² = R$ 30.000,00

Área total de construção = 2.250 m²Custo da construção = 2.250 m² x R$ 400,00 = R$ 900.000,00

Despesas financeiras = 7% x R$ 900.000,00 = R$ 63.000,00

Despesas com vendas = 4% x R$ 1.600.000,00 = R$ 64.000,00

Total das despesas = R$ 1.057.000,00

Lucro estimado

Lucro do empreendimento = R$ 1.600.000,00 – R$ 1.057.000,00 = R$ 543.000,00

Porcentagem de lucro = 33,94%

Seja ainda, a título de mais exemplificação, um empreendimento com edificações multifamiliares a ser lançado brevemente nesta cidade, com os seguintes dados inicialmente levantados (Quadro 8):

Quadro 8 – Dados preliminares.

Custo total R$ 4.000.000,00Preço de custo por m² R$ 600,00Preço de venda por m² R$ 700,00Área de construção 6.000 m²

Planejamento e Controle de Custos nas Edificações • 35

Diante da obtenção desses dados, tem-se (Quadro 9):

Quadro 9 - Planilha de cálculo.

• 6.000 m² x R$ 600,00/m² = R$ 3.600.000,00• R$ 4.000.000,00 – R$ 3.600.000,00 = R$ 400.000,00• Cálculo do ponto de equilíbrio R$ 400.000,00/(R$ 700,00/m² – R$ 600,00/m²) = 4.000 m²• Receita no ponto de equilíbrio R$ 700,00 x R$ 400.000,00 = R$ 2.800.000,00• Receita total R$ 700,00 x 6.000 m² = R$ 4.200.000,00• Lucro R$ 4.200.000,00 – R$ 4.000.000,00 = R$ 200.000,00

Prosseguindo considere os seguintes dados:• Receita total = R$ 2.500.000,00• Custos fixos = R$ 900.000,00• Custos variáveis = R$ 1.200.000,00• Investimento total = R$ 2.590.000,00

Com esses dados, tem-se (Quadro 10):

Quadro 10 - Planilha de cálculo.

Descrição Demonstrativo de cálculo

1. Lucro operacional Receita Total – Custo Total = R$ 2.500.000,00 – R$ 2.100.000,00 = R$ 400.000,00

2. Contribuição social R$ 36.363,603. Imposto de renda (R$ 400.000 – R$ 36.363,60)x 25% = R$ 90.909,10

4. Lucro líquido R$ 400.000,00 – R$ 36.363,60 – R$ 90.909,10 = R$ 272.727,30

5. Margem de contribuição Receita total – custos variáveis = R$ 2.500.000,00 – R$ 1.200.000,00 = R$ 1.300.000,00

6. Ponto de equilíbrio R$ 900.000,00/(R$ 2.500.000,00 – R$ 1.200.000,00) x 100 = 69,23%

7. Rentabilidade (R$ 272.727,30/R$ 2.590.000,00) x 100 = 10,53%8. Lucratividade (R$ 272.723,30/R$ 2.500.000,00) x 100 = 10,91%

36 • Ronaldo Sérgio de Araújo Coêlho

Por fim, ainda como exemplo, considere uma empresa administradora de serviços gerais, cobrando uma taxa de administração de 15%, em um con-domínio residencial, para efetivação de serviços de rejuntamento e limpeza. Quantos metros quadrados serão necessários vender para atingir o ponto de equilíbrio?

Considerando-se um custo fixo anual de R$ 34.000,00 e custo de lim-peza R$ 3,00/m², e encargos sobre o faturamento de 9,85% [PIS = 0,65%; CO-FINS = 3,00%; ISS =5,00% e IR = 1,20%(15% x 8%)], tem-se:

R$ 34.000,00= 83.810,93 m²

R$ 3,00 / m² x 0,15 (1 - 0,985)

Entretanto, uma empresa tem um custo mensal orçado em R$ 6.400,00. Seu custo de produção para um determinado canteiro de obras é R$ 336,00 por metro quadrado e seu preço de venda R$ 420,00. Considerando-se unida-des habitacionais unifamiliares com 81,27 m² de área construída, estime o nú-mero destas para que as receitas totais da referida empresa possam ser iguais aos seus custos, conhecendo-se o percentual de 5% sobre o faturamento. O Quadro 11 indica os cálculos para a determinação do ponto de equilíbrio.

Quadro 11 - Cálculo do ponto de equilíbrio.

Margem bruta de lucro (R$ 420,00/R$ 336,00 – 1) = 25%

Preço de venda líquido R$ 420,00(1 – 0,05) = R$ 399,00/m²

Custo anual com escritório R$ 6.400,00 x 12 = R$ 76.800,00

Número de unidades habitacionais/ano

R$ 76.800,00= 1.219,05 m²

R$ 399,00 / m² - R$ 336,00 / m²

1.219,05 m² / 81,27 m² = 15

Como é notório, os planejadores utilizam muito a técnica do cálculo do ponto de equilíbrio(break even point), na averiguação da quantidade do produto que deve ser vendida a determinado preço para atingir o valor das suas despesas.

Dessa forma, para a quantidade do produto projetado para vendas, tem-se o seguinte exemplo: considerando-se, caixas suportes para ar condicio-

R$ 34.000,00

R$ 76.800,00

0985)

Planejamento e Controle de Custos nas Edificações • 37

nado de 18.000 BTU´s ao preço unitário de R$ 30,00, custo variável de R$ 15,00 e custo fixo total de R$ 6.000,00, o ponto de equilíbrio será atingido quando forem vendidas:

R$ 6.000,00/(R$ 30,00 - R$ 15,00) = 400 unidades

Considere-se, ainda, a necessidade de estabelecer quantas horas serão necessárias para dar assistência, na manutenção de um determinado produto, conhecendo-se o custo de funcionamento mensal de R$ 8.500,00 e custo horá-rio de R$ 50,00. O ponto de equilíbrio será atingido quando forem vendidas 170 horas.

Figura 17- Gráfico de lucro e prejuízo.

Planejamento e Controle de Custos nas Edificações • 39

CAPÍTULO

5Incorporações imobiliárias

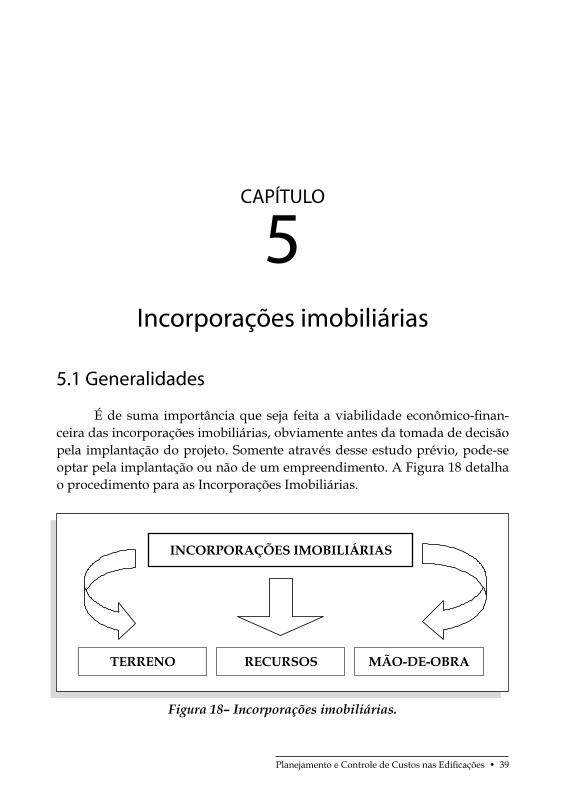

5.1 Generalidades

É de suma importância que seja feita a viabilidade econômico-finan-ceira das incorporações imobiliárias, obviamente antes da tomada de decisão pela implantação do projeto. Somente através desse estudo prévio, pode-se optar pela implantação ou não de um empreendimento. A Figura 18 detalha o procedimento para as Incorporações Imobiliárias.

Figura 18– Incorporações imobiliárias.

40 • Ronaldo Sérgio de Araújo Coêlho

Procedimentos a serem seguidos quando da aquisição do terreno:• Matrícula do terreno no Cartório de Registro de Imóveis;• Certidão Negativa de Débitos junto ao INSS;• Certidão Negativa de Tributos Imobiliários junto à Prefeitura Muni-

cipal; e• Registro da Escritura definitiva no Cartório de Registro de Imóveis.

Os investimentos realizados por pessoas físicas ou jurídicas, objetivan-do o lançamento no mercado de um empreendimento imobiliário, é denomi-nado de incorporação.

Devem ser arquivados, por lei, no Cartório de Registro de Imóveis, to-das as informações alusivas ao produto imobiliário a ser edificado. Na reali-dade, tais informações juntamente com o Memorial da Incorporação devem explicitar tudo o que tange ao terreno, ao incorporador e ao investimento imo-biliário como um todo.

Por outro lado, é necessário que, na conclusão do empreendimento, com o conhecimento dos adquirentes, estejam arquivados no Cartório de Re-gistro de Imóveis, o seguinte: Baixa da Licença de Construção (Alvará), Habi-te-se da Prefeitura Municipal e Certidão Negativa de Débito (CND).

As Figuras 19 e 20 mostram a construção de macro-fluxo de incorpora-ção imobiliária.

Figura 19-Macro-fluxo de incorporação imobiliária, Balarine (1997).

Planejamento e Controle de Custos nas Edificações • 41

Figu

ra 2

0 - M

acro

-flux

o de

inco

rpor

ação

imob

iliár

ia.

42 • Ronaldo Sérgio de Araújo Coêlho

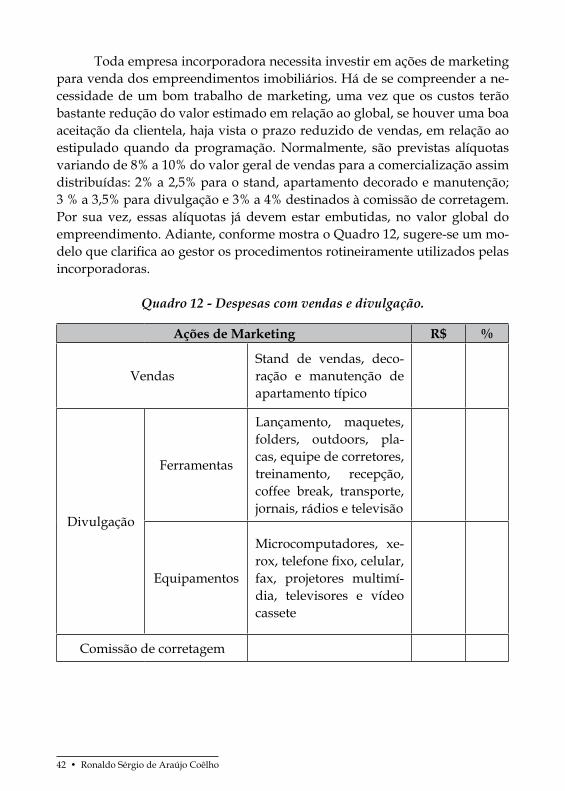

Toda empresa incorporadora necessita investir em ações de marketing para venda dos empreendimentos imobiliários. Há de se compreender a ne-cessidade de um bom trabalho de marketing, uma vez que os custos terão bastante redução do valor estimado em relação ao global, se houver uma boa aceitação da clientela, haja vista o prazo reduzido de vendas, em relação ao estipulado quando da programação. Normalmente, são previstas alíquotas variando de 8% a 10% do valor geral de vendas para a comercialização assim distribuídas: 2% a 2,5% para o stand, apartamento decorado e manutenção; 3 % a 3,5% para divulgação e 3% a 4% destinados à comissão de corretagem. Por sua vez, essas alíquotas já devem estar embutidas, no valor global do empreendimento. Adiante, conforme mostra o Quadro 12, sugere-se um mo-delo que clarifica ao gestor os procedimentos rotineiramente utilizados pelas incorporadoras.

Quadro 12 - Despesas com vendas e divulgação.

Ações de Marketing R$ %

VendasStand de vendas, deco-ração e manutenção de apartamento típico

Divulgação

Ferramentas

Lançamento, maquetes, folders, outdoors, pla-cas, equipe de corretores, treinamento, recepção, coffee break, transporte, jornais, rádios e televisão

Equipamentos

Microcomputadores, xe-rox, telefone fixo, celular, fax, projetores multimí-dia, televisores e vídeo cassete

Comissão de corretagem

Planejamento e Controle de Custos nas Edificações • 43

CAPÍTULO

6Acompanhamento e controle do tempo

6.1 Cronograma

6.1.1 Cronograma físico de atividades

Cronograma é um gráfico com barras que indicam o tempo no qual uma determinada atividade de um projeto foi programada para ser execu-tada. Trata-se de uma técnica bastante usada nos projetos de engenharia das construções e, por isso mesmo, seu uso já está consagrado.

Esse gráfico conhecido como “Gráfico de Gantt”, formulado por Henry Gantt, é uma das mais conhecidas abordagens de administração de um proje-to, visto ser um método de planejamento e controle.

Mediante o cronograma físico de atividades, o engenheiro tem uma vi-são abrangente do andamento dos serviços no canteiro de obra, além do que, em função de fatores intervenientes como, por exemplo, falta de material, difi-culdade de contratação de mão-de-obra especializada, paralisação em função do período invernoso e outros, possibilita ao executor marcar diariamente as causas de eventuais atrasos e transmiti-las aos demais gerenciadores do projeto em execução.

Uma escavação manual de 8 m³, necessita ser feita em uma obra, obje-tivando a execução de fôrmas de tábuas para uma infra-estrutura de concreto

44 • Ronaldo Sérgio de Araújo Coêlho

armado. Solicita-se o número de dias para feitura do cronograma físico dessa atividade, admitindo-se que dois serventes estarão disponíveis para essa ta-refa.

Estima-se em 2m³/dia/1 servente a escavação para até 40 cm de pro-fundidade. Daí então, com a disponibilidade de dois serventes, a escavação, será executada aproximadamente em dois dias.

Colocando-se o número de dias previstos no Quadro 13 resultará:

Quadro 13 – Relatório físico de atividades.

CRONOGRAMA FÍSICO DE ATIVIDADES

ITEM DESCRIÇÃO DOS SERVIÇOS

DIA1 2 3 4 5 6

1 Escavação

Considere a necessidade de confecção de 48 m² de fôrmas de tábuas para uma infra-estrutura, conforme exemplo retro, com 3,90 m³ de concreto. Qual deverá ser, então, o número de dias previstos dessa tarefa para elabora-ção do cronograma físico de atividades?

Adota-se para confecção de fôrmas de tábuas 12 m²/dia/2 carpinteiros e 2 ajudantes. Sendo, portanto, 3,90 m³ de concreto armado, tem-se: 4 dias. Resultado este que está explicitado no Quadro 14.

Quadro 14 – Relatório físico de atividades.

CRONOGRAMA FÍSICO DE ATIVIDADES

ITEM DESCRIÇÃO DOS SERVIÇOS

DIA1 2 3 4 5 6

1 Fôrmas

Os serviços retrocitados foram distribuídos no cronograma físico de atividades, objeto do Quadro 15.

A duração dos serviços é proporcional ao comprimento das barras. As mesmas se localizam em posições que correspondem às datas de início e de fim.

Quadro 15 – Relatório físico de atividades.

CRONOGRAMA FÍSICO DE ATIVIDADES

ITEM DESCRIÇÃO DOS SERVIÇOS

DIA1 2 3 4 5 6

1 Escavação2 Fôrmas

Planejamento e Controle de Custos nas Edificações • 45

Fazer um bom planejamento é muito importante. Este não pode deixar de ser feito, em hipótese alguma. Na realidade, constitui-se na espinha dorsal de qualquer empreendimento na área de edificações prediais.

Suponha, como exemplo, a necessidade de colocação de 72 m² de azule-jos em uma cozinha pertencente a um apartamento. Admitindo-se 8m²/dia/1 pedreiro e 1 servente, teríamos, no planejamento, 9 dias para execução desses serviços, conforme está demonstrado no Quadro 16. Contudo, de acordo com o acompanhamento no local, o trabalho foi concluído em 8 dias, ocorrendo maior produtividade na execução.

Quadro 16 - Relatório de acompanhamento e controle de atividades.

CRONOGRAMA FÍSICO DE ATIVIDADESDESCRIÇÃO

DOS SERVIÇOS DIA

Colocação de azulejos 1 2 3 4 5 6 7 8 9 10PlanejadoExecutado

Neste caso, como se pode verificar o tempo previsto no planejamento para colocação de azulejos por metro quadrado, na referida dependência, foi superior ao executado. O Quadro 17, como sugestão ao leitor, exemplifica um outro modelo de relatório físico de atividades.

Quadro 17 – Relatório físico de atividades.

CRONOGRAMA FÍSICO DE ATIVIDADES

ITEM DESCRIÇÃO DOS SERVIÇOS

MÊSJANEIRO FEVEREIRO MARÇO ABRIL MAIO JUNHO

46 • Ronaldo Sérgio de Araújo Coêlho

6.1.2 Cronograma financeiro de atividades

O cronograma financeiro de atividades tem como objetivo espelhar de forma clara os desembolsos necessários à execução dos serviços planejados durante o período de projeto.

De posse do custo estimado do investimento, é feita a distribuição de maneira linear ao longo do tempo estimado para execução de cada etapa de serviço, conforme modelos especificados, respectivamente, no Quadro 18 e Quadro 19.

Quadro 18 – Relatório financeiro de atividades.

CRONOGRAMA FINANCEIRO DE ATIVIDADES

ITEM DESCRIÇÃO DOS SERVIÇOS

SEMANA1 2 3 4 5 6

Quadro 19 – Relatório financeiro de atividades.

CRONOGRAMA FINANCEIRO DE ATIVIDADES

ITEM DESCRIÇÃO DOS SERVIÇOS

MÊS1 2 3 4 5 6 7

Planejamento e Controle de Custos nas Edificações • 47

6.1.3 Cronograma físico-financeiro de atividades

Nesse cronograma são relacionados os serviços a serem executados concomitantemente às parcelas de desembolso, durante o período previsto para o projeto. Trata-se da integração dos cronogramas físico e financeiro das atividades previstas (Quadro 20).

Quadro 20 – Relatório físico-financeiro de atividades.

CRONOGRAMA FÍSICO-FINANCEIRO DE ATIVIDADES

ITEMDESCRIÇÃO

DOS SERVIÇOS

SEMANA

1 2 3 4 5 6 7 8 9 10 11 12

Porém, como toda técnica não é infalível, esta última, que tem como finalidade apenas mostrar se de fato o planejamento atingiu ou não seus ob-jetivos no decorrer da implantação de um investimento, não caracterizando, assim, identificação de dependência entre as atividades discriminadas, pode vir a apresentar alguma deficiência.

Desse modo, na tentativa de que haja a correção de possíveis falhas, fez-se uso do PERT/CPM.

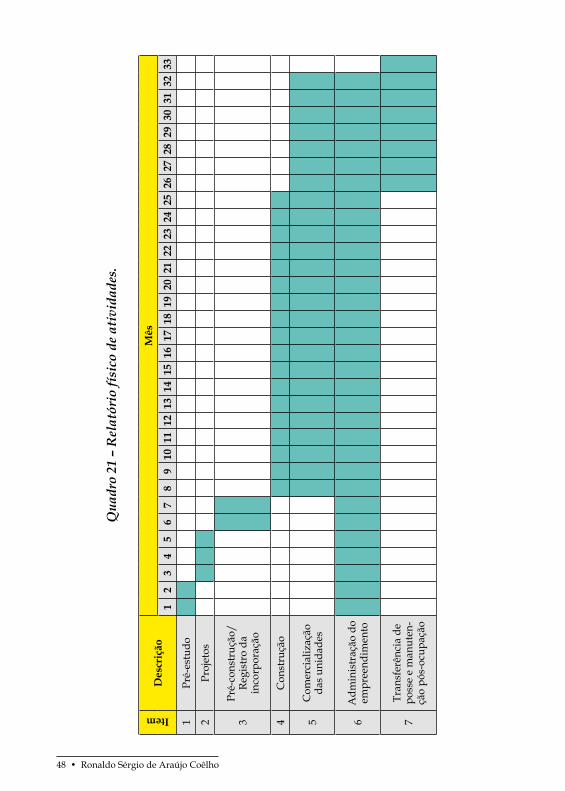

Considere a solicitação de uma instituição financeira para montagem de um relatório físico de atividades, objetivando atender um empréstimo, ba-seado no estudo de viabilidade de empreendimentos imobiliários, conforme as informações detalhadas na Figura 19.

De acordo com as informações contidas na figura mencionada, fez-se a distribuição do seguinte modo, objeto do Quadro 21.

48 • Ronaldo Sérgio de Araújo Coêlho

Qua

dro

21 –

Rel

atór

io fí

sico

de

ativ

idad

es.

Item

Des

criç

ãoM

ês

12

34

56

78

910

1112

1314

1516

1718

1920

2122

2324

2526

2728

2930

3132

33

1Pr

é-es

tudo

2Pr

ojet

os

3Pr

é-co

nstr

ução

/ Re

gist

ro d

a

inco

rpor

ação

4C

onst

ruçã

o

5C

omer

cial

izaç

ão

das

unid

ades

6A

dmin

istr

ação

do

empr

eend

imen

to

7Tr

ansf

erên

cia

de

poss

e e

man

uten

-çã

o pó

s-oc

upaç

ão

Planejamento e Controle de Custos nas Edificações • 49

Considere a necessidade de montagem de um cronograma de barras para os serviços iniciais de um empreendimento residencial de 8 pavimentos, tendo em vista as seguintes informações de programação dados no Quadro 22:

Quadro 22-Dados de programação.

Item Descrição dasatividades Tempo de execução Folgas

1 Fundações 5 semanas -

2 Estrutura 1 pavimento a cada 2 semanas

Após a conclusão das fundações

3 Alvenaria 1 pavimento a cada semana 3 semanas

De posse, portanto, das informações contidas no Quadro 22, pode-se fazer a distribuição no cronograma físico de atividades, objeto do Quadro 23.

50 • Ronaldo Sérgio de Araújo Coêlho

Qua

dro

23 –

Rel

atór

io fí

sico

de

ativ

idad

es.

Item

Des

criç

ão

das

ativ

idad

esSe

man

a

12

34

56

78

910

1112

1314

1516

1718

1920

2122

2324

2526

1Fu

ndaç

ões

2Es

trut

ura

3A

lven

aria

Admita que seu superior hierár-quico do Departamento Técnico da em-presa solicite a montagem de relatórios físico, financeiro e físico-financeiro de atividades, para análise, tendo em vista os valores resultantes na planilha orça-mentária.

De posse, dos valores apresen-tados na planilha do orçamento no to-cante às atividades programadas con-feccionou-se os modelos a seguir. A apresentação será da seguinte forma, para atender ao solicitado:

• relatório físico de atividades (Quadro 24);

• relatório financeiro de ativida-des (Quadro 25); e

• relatório físico-financeiro de atividades (Quadro 26).

Planejamento e Controle de Custos nas Edificações • 51

Qua

dro

24 -

Rel

atór

io fí

sico

de

ativ

idad

es.

Item

Des

criç

ão d

as

ativ

idad

esM

ÊSV

alor

tota

l(R

$)1

23

45

1Fu

ndaç

ões

120.

000,

002

Estr

utur

a25

0.00

0,00

3A

lven

aria

100.

000,

004

Inst

alaç

ões

130.

000,

005

Aca

bam

ento

s28

0.00

0,00

Tota

lTo

tal a

cum

ulad

o

Qua

dro

25 -

Rel

atór

io fi

nanc

eiro

de

ativ

idad

es.

Item

Des

criç

ão d

as

ativ

idad

es

Porc

en-

tage

m

do

serv

iço

Val

or d

o se

rviç

o(R

$)

Porc

en-

tage

m

do

serv

iço

Val

or d

o se

rviç

o(R

$)

Porc

en-

tage

m

do

serv

iço

Val

or d

o se

rviç

o(R

$)

Porc

en-

tage

m

do

serv

iço

Val

or d

o se

rviç

o(R

$)

Porc

en-

tage

m

do

serv

iço

Val

or d

o se

rviç

o(R

$)

Val

or

tota

l(R

$)Pe

so(%

)

1Fu

ndaç

ões

100%

120.

000,

0012

0.00

0,00

13,

64

2Es

trut

ura

25%

62.5

00,0

045

%11

2.50

0,00

30%

75.0

00,0

025

0.00

0,00

28,4

1

3A

lven

aria

20%

20.0

00,0

050

%50

.000

,00

30%

30.0

00,0

010

0.00

0,00

11,3

6

4In

stal

açõe

s10

%13

.000

,00

20%

26.0

00,0

040

%52

.000

,00

30%

39.0

00,0

013

0.00

0,00

14,7

7

5A

caba

men

tos

50%

140.

000,

0050

%14

0.00

0,00

280.

000,

0031

,82

Tota

l20

,74%

182.

500,

0016

,53%

145.

500,

0017

,16%

151.

000,

0025

,23%

222.

000,

0020

,34%

179.

000,

0088

0.00

0,00

100,

00%

Tota

l acu

mul

ado

20,7

4%18

2.50

0,00

37,2

7%32

8.00

0,00

54,4

3%47

9.00

0,00

79,6

6%70

1.00

0,00

100,

00%

880.

000,

00

52 • Ronaldo Sérgio de Araújo Coêlho

Qua

dro

26 -

Rel

atór

io fí

sico

-fina

ncei

ro d

e at

ivid

ades

.

Item

Des

criç

ão

das

ativ

idad

es

Porc

en-

tage

m

do s

er-

viço

Val

or d

o se

rviç

o(R

$)

Porc

en-

tage

m

do s

er-

viço

Val

or d

o se

rviç

o(R

$)

Porc

en-

tage

m

do s

er-

viço

Val

or d

o se

rviç

o(R

$)

Porc

en-

tage

m

do s

er-

viço

Val

or d

o se

rviç

o(R

$)

Porc

en-

tage

m

do s

er-

viço

Val

or d

o se

rviç

o(R

$)

Val

or

tota

l(R

$)Pe

so(%

)

1Fu

ndaç

ões

100%

120.

000,

0012

0.00

0,00

13,

64

2Es

trut

ura

25%

62.5

00,0

045

%11

2.50

0,00

30%

75.0

00,0

025

0.00

0,00

28,4

13

Alv

enar

ia20

%20

.000

,00

50%

50.0

00,0

030

%30

.000

,00

100.

000,

0011

,36

4In

stal

açõe

s10

%13

.000

,00

20%

26.0

00,0

040

%52

.000

,00

30%

39.0

00,0

013

0.00

0,00

14,7

75

Aca

bam

ento

s50

%14

0.00

0,00

50%

140.

000,

0028

0.00

0,00

31,8

2To

tal

20,7

4%18

2.50

0,00

16,5

3%14

5.50

0,00

17,1

6%15

1.00

0,00

25,2

3%22

2.00

0,00

20,3

4%17

9.00

0,00

880.

000,

0010

0,00

%To

tal a

cum

ulad

o20

,74%

182.

500,

0037

,27%

328.

000,

0054

,43%

479.

000,

0079

,66%

701.

000,

0010

0,00

%88

0.00

0,00

Item

Des

criç

ão d

as

ativ

idad

esM

ÊSV

alor

tota

l(R

$)1

23

45

1Fu

ndaç

ões

120.

000,

00

2Es

trut

ura

250.

000,

00

3A

lven

aria

100.

000,

00

4In

stal

açõe

s13

0.00

0,00

5A

caba

men

tos

280.

000,

00

Tota

l

Tota

l acu

mul

ado

Planejamento e Controle de Custos nas Edificações • 53

Estudando-se o cronograma físico-financeiro apresentado, pode-se constatar o seguinte:

• a atividade que mais representa custo é a correspondente aos acaba-mentos, atingindo uma porcentagem em relação ao total da obra de 31,82%.

• a obra, em referência, sendo programada para ser executada em cin-co meses, no mês três já ultrapassa os 50% do seu valor total.

• no entanto, o mês quatro é o que apresenta maior volume de desem-bolso, ou seja, o correspondente a R$ 222.000,00.

Uma obra consumirá 227,28 m³ de concreto. Solicita-se o cronograma de pedido de compra de areia, admitindo-se que o tempo estimado para essa concretagem seja de 25 dias.

O volume de areia correspondente será igual a: (227,28 x 0,8) x 1,1= 200 m³. Considerando-se que a capacidade de cada caçamba seja igual a 10 m³, obtém-se 20 descargas. Contudo, conforme mostra o Quadro 27, durante os 25 dias úteis, haverá um consumo de 8 m³ de areia por jornada de trabalho.

Quadro 27 – Relatório físico de atividades.

Semana 1 Semana 2 Semana 3 Semana 4 Semana 5Dias da semana 2ª 3ª 4ª 5ª 6ª 2ª 3ª 4ª 5ª 6ª 2ª 3ª 4ª 5ª 6ª 2ª 3ª 4ª 5ª 6ª 2ª 3ª 4ª 5ª 6ª

Programado para cada

jornada de trabalho

8 8 8 8 8 8 8 8 8 8 8 8 8 8 8 8 8 8 8 8 8 8 8 8 8

Numa obra a fase de concretagem foi planejada para consumir 45.000 kg de cimento durante 3 semanas. Pede-se estabelecer o cronograma de pedi-do de compras com vistas ao consumo semanal.

Como se pode constatar serão necessários 900 sacos de cimento o que, de conformidade com o prazo estipulado no planejamento, equivale a um consumo semanal de 300 sacos de cimento e, por conseguinte, 60 sacos de cimento, por dia. Resultado este distribuído e apresentado no Quadro 28.

Quadro 28 – Relatório físico de atividades.

Semana 1 Semana 2 Semana 3Dias da semana 2ª 3ª 4ª 5ª 6ª 2ª 3ª 4ª 5ª 6ª 2ª 3ª 4ª 5ª 6ª

Programado 60 60 60 60 60 60 60 60 60 60 60 60 60 60 60Recebido 60 120 180 240 300 360 420 480 540 600 660 720 780 840 900

Consumido 60 120 180 240 300 360 420 480 540 600 660 720 780 840 900

54 • Ronaldo Sérgio de Araújo Coêlho

Numa edificação residencial multifamiliar para a execução da alvena-ria foi quantificado um total de 25.000 m². O consumo de cimento para a efe-tivação dessa atividade é de 1,8 kg de cimento/m² de alvenaria. Especifique quantos sacos de cimento serão utilizados em cada mês, admitindo-se que a tarefa está programada, tendo em vista o que consta no relatório físico de atividades (Quadro 29), para ser concluída em cinco meses.

Como são 25.000 m² de alvenaria, tem-se: (25.000 x 1,8)/ 50 = 900 sacos de cimento.

Quadro 29 - Relatório físico-financeiro de atividades.

ITEM DESCRI- ÇÃO

QUANTI- DADE

MÊS1 2 3 4 5

1 Alvenaria 25.000 m² 20% 20% 25% 25% 10%Quantidade de sacos de cimento de 50 kg

Total previsto 180 180 225 225 90Total acumulado 180 360 585 810 900

Custo total (R$) Custo por mês (R$)18.000,00 3.600,00 3.600,00 4.500,00 4.500,00 1.800,00

Serão necessárias três cargas fechadas, cada uma com 300 sacos de ci-mento de 50 kg. O custo de cada saco corresponde a R$ 20,00, posto na obra. A previsão para desembolso por carga será o apontado no Quadro 30:

Quadro 30 - Relatório de entrega e de desembolso.

DESCRIÇÃO 1ª carga 2ª carga 3ª cargaConsumo 180 180 225 225 90Saldo 120 240 315 90

PREVISÃO DE DESEMBOLSO POR CARGA POSTO OBRAR$ 6.000,00 R$ 6.000,00 R$ 6.000,00

Um empresário proprietário de um empreendimento comercial, por falta de recursos financeiros, paralisou por dois anos os serviços de engenha-ria. Hoje, no entanto, desejando concluir sua obra, contratou uma empresa e esta orçou os serviços faltantes. O custo previsto foi de R$ 415.000,00 confor-me demonstrado no Quadro 31.

Planejamento e Controle de Custos nas Edificações • 55

Quadro 31 – Relatório físico-financeiro de atividades.

ITEM DESCRIÇÃO DO SERVIÇOVALOR

CONTRATUAL(R$)

TOTAL ACUMULADO

(R$)1 Pintura 150.000,00 150.000,002 Louças e ferragens 250.000,00 400.000,003 Limpeza geral 15.000,00 415.000,00

MÊSITEM DESCRIÇÃO DO SERVIÇO 1 2 3

1 Pintura 20% 30% 50%2 Louças e ferragens 50% 50%3 Limpeza geral 30% 70%

No final do prazo previsto para a realização dos trabalhos, feita uma análise gerencial, ficou constatado que somente duas atividades foram reali-zadas em tempo hábil, ou seja, conforme o programado pela empresa cons-trutora contratada. Contudo, o serviço alusivo à limpeza geral sofrerá um acréscimo de 30% do valor orçado, de modo a atender as alterações requisita-das pelo proprietário. Diante desse fato, calcular o adicional necessário para a conclusão da obra, visto que foi preciso um prazo de quinze dias a mais, solicitado pelo proprietário, para prover-se de recursos financeiros. Porém, em função disso, a empresa estabelecera um prazo para a conclusão dessa etapa de quinze dias.

O custo adicional dessa atividade foi da ordem de R$ 4.500,00 o que, por conseguinte, ocasionou um atraso de um mês. O custo final foi superior ao previsto no planejamento, em 1,08%. O cronograma físico-financeiro atua-lizado gerou o mostrado no Quadro 32.

Quadro 32 – Relatório físico-financeiro de atividades.

ITEM DESCRIÇÃO DO SERVIÇO

MÊS PLANEJADO(R$)

EXECU-TADO

(R$)1 2 3 41 Pintura 150.000,00 150.000,002 Louças e ferragens 250.000,00 250.000,003 Limpeza geral 15.000,00 19.500,00

ITEM DESCRIÇÃO DO SERVIÇO

VALOR CONTRA-TUAL (R$)

VALOR PARA

EXECU-ÇÃO (R$)

PLANE-JADO

(%)

EXECU- TADO

(%)

1 Pintura 150.000,00 150.000,00 100 1002 Louças e ferragens 250.000,00 250.000,00 100 1003 Limpeza geral 15.000,00 419.500,00 100 130

56 • Ronaldo Sérgio de Araújo Coêlho

O cronograma físico de equipamentos também se faz necessário para atendimento a um planejamento de obra, objetivando as etapas executivas nos canteiros de obras. O Quadro 33 detalha o aspecto construtivo desses cro-nogramas, de grande importância, principalmente quando se tratar de equi-pamentos em que sejam considerados os custos de sua locação mensal ou horária.

Quadro 33 – Relatório físico de atividades (equipamentos).

ItemDescrição

dos equipa-mentos

Data Dura- ção

(dias)

MêsInício Fim

Abril/03 Maio/03 Junho/03 Julho/03

1Betoneira com motor elétrico

15/04/03 28/07/03 104

2 Serra circular 01/04/03 15/07/03 105

3Desbobinadora elétrica para cortar ferro

22/04/03 30/06/03 69

6.2 PERT/CPM

O método PERT (Program Evaluation and Review Technique) desen-volvido pela marinha dos E.U.A, é muito utilizado no planejamento, revisão e avaliação de projetos.

O método CPM (Critical Path Method), conhecido como método do Ca-minho Crítico, tem seu desenvolvimento atribuído a M.R. Walker da Divisão de Serviços de Engenharia da E. I. Dupont Company Inc.. Também pode ser aplicado como instrumento de planejamento, programa e controle, e destina-se especialmente a projetos de construção.

Esta técnica utiliza somente uma estimativa de tempo (tempo mais pro-vável), enquanto no PERT são utilizadas três estimativas de tempo (tempo otimista, mais provável e pessimista) para cada atividade da rede.

Tempo otimista é a estimativa mínima para a concretização da ativida-de.

Tempo mais provável é a estimativa mais provável para a concretiza-ção da atividade ou o tempo que se atribuiria na hipótese de ter ocorrido uma única observação.

Planejamento e Controle de Custos nas Edificações • 57

Tempo pessimista é o tempo máximo de realização da atividade.O CPM pode, em última análise, ser aplicado de forma manual, obser-

vando-se, no entanto, sua compatibilidade com o número de atividades, uma vez que estas, sendo excessivas, inviabilizam a coordenação.

Mas, com o advento da informática, os projetos de engenharia têm sido substancialmente ajudados no desenvolvimento dessa técnica no processo de construção.

Figura 21- Representação da rede.

- A representação da rede através de círculos e setas, conforme mos-tra a Figura 21, indica que os círculos são os eventos, enquanto, as setas, as atividades;

- Um evento liga uma seqüência de atividades;- As atividades C e D, são denominadas de dependentes, haja vista

que o evento 2 só será atingido uma vez executada as atividades A e B;

- Uma atividade F que não consome tempo nem recursos é chamada de Fictícia ou Fantasma;

- Observa-se que as atividades paralelas H – I têm o mesmo evento inicial e o mesmo evento final;

- O traço mais espesso, conforme mostrado na rede, exemplifica o percurso crítico;

Para melhor elucidação, utiliza-se como exemplo uma rede bem ele-mentar constituída por cinco atividades, conforme discriminação programa-da no Quadro 34:

58 • Ronaldo Sérgio de Araújo Coêlho

Quadro 34 –Atividades programadas.

ATIVIDADES DURAÇÃOEVENTOS