Embed Size (px)

Citation preview

Zirlene Alves da Silva Santos

Planejamento Estratégico

Ouro Preto/MG, 2009

PRESIDENTE DA REPÚBLICALuiz Inácio Lula da Silva

MINISTRO DA EDUCAÇÃOFernando Haddad

REITOR DA UFOPJoão Luiz Martins

VICE-REITOR DA UFOPAntenor Rodrigues Barbosa Junior

DIRETOR DO CEADJaime Antônio Scheffler Sardi

VICE-DIRETORA DO CEADMarger da Conceição Ventura Viana

COORDENAÇÃO DA UAB/UFOPTânia Rossi Garbin

Gláucia Maria dos Santos Jorge

COORDENAÇÃO DO CURSO DEADMINISTRAÇÃO A DISTÂNCIAJaime Antônio Scheffler Sardi

COORDENAÇÃO ADMINISTRATIVA DO CEADIracilene Carvalho Ferreira

REVISÃOElinor de Oliveira Carvalho Maria Teresa Guimarães

CAPA, LAYOUT E DIAGRAMAÇÃOAlexandre Pereira de Vasconcellos

Copyright © 2009. Todos os direitos desta edição pertencem ao Centro de Educação Aberta e a Distância da Universidade Federal de Ouro Preto (CEAD/UFOP). Reprodução permitida desde que citada a fonte.

S596p Santos, Zirlene Alves da Silva. Planejamento estratégico / Zirlene Alves da Silva Santos. - Ouro Preto : UFOP, 2009. 58 p. ISBN: 978-85-98601-38-0

1. Teoria da administração. 2. Administração de empresas. 3. Planejamento estratégico. I. Universidade Federal de Ouro Preto. II. Título CDU: 658.012.2

Catalogação: Sisbin/UFOP

SUMÁRIO

Apresentação. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5Lista de Figuras. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7Lista de Quadros. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9Lista de Gráficos. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11Introdução. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13Capítulo 1- Planejamento. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151 - Análise Situacional. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 192 - Definição de Objetivos. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 203 - Seleção das Alternativas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23Resumo do Capítulo 1. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27Referências Bibliográficas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29Capítulo 2 - Abrangência do Planejamento. . . . . . . . . . . . . . . . . . . . 311 - Planejamento Estratégico. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 332 - Planejamento Estratégico e Gestão Pública. . . . . . . . . . . . . . . . 363 - Planejamento Estratégico na Saúde Pública. . . . . . . . . . . . . . . . 444 - Planejamento Estratégico na Educação. . . . . . . . . . . . . . . . . . . . 45Resumo do Capítulo 2. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47Referências Bibliográficas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49Capítulo 3 - Gestão Estratégica e Balanced Scorecard. . . . . . . . . . 511 - Gestão Estratégica - Conceitos e Práticas . . . . . . . . . . . . . . . . . 532 - Gestão Estratégica e Orçamento da União. . . . . . . . . . . . . . . . . . 54

3 - Modelo 7s e Modelo 7c como Metodologia de Apoio à Gestão Estratégica. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

554 - Balanced Scorecard como Ferramenta de Apoio à Gestão Estratégica . 57Resumo do Capítulo 4. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60Estudo de Caso. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60Referências Bibliográficas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

ApresentaçãoSegundo Chiavenato (1999), as funções administrativas, quando são consideradas em sua totalidade, formam o processo administrativo. Mas, quando são consideradas de forma isolada, constituem o planejamento, a direção, a organização e o controle. O processo administrativo, portanto, é determinado pelo conjunto de funções administrativas. Nessa perspectiva, deve-se dar destaque à definição de processo administrativo, que, segundo Chiavenato (1999), é constituído por planejamento, organização, direção e controle.

Para melhor compreensão, deve ser analisada a Figura 1, que apresenta o conjunto bem definido de funções que constituem a administração organizacional.

Figura 1 - Administração OrganizacionalFonte - Chiavenato (1999), com adaptação

Assim, este fascículo procura analisar as funções destacadas: planejamento, organização, direção e controle. Além disso, desenvolve uma reflexão sobre a abrangência do planejamento estratégico, permeando a gestão pública, a saúde e a educação. Aponta a gestão estratégica como definitiva para a implementação e o sucesso do planejamento estratégico. Apresenta, por fim, o Balanced Scorecard como uma ferramenta importante para mensurar o desempenho das instituições. Portanto objetiva ampliar o conhecimento relacionado ao planejamento e à gestão estratégica, destacando a importância que têm para alcance dos resultados institucionais.

Lista de FigurasFigura 1 - Administração Organizacional. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 05Figura 2 - Premissas do Planejamento. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18Figura 3 -. Etapas do Planejamento. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19Figura 4 - Hierarquia dos Objetivos. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22Figura 5 - Variáveis Importantes para o Planejamento Estratégico. . . . . . . . . . . . . . 35Figura 6 - Visão Institucional. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36Figura 7 - Planejamento Estratégico. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39Figura 8 - Plano de Mineiro de Desenvolvimento Integrado (PMDI). . . . . . . . . . . . 40Figura 9 - Transformação dos Inputs em Outcomes. . . . . . . . . . . . . . . . . . . . . . . 42Figura 10 - Funções da Organização. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53Figura 11 - Modelo 7s. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55Figura 12 - Modelo 7c. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56Figura 13 -. Modelo Proposto por Kaplan e Norton para o Balanced Scorecard. . . . . 58

Quadro 1 - Plano de Ação. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

Lista de Quadros

Gráfico 1 - Gráfico de Tendência. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25Gráfico 2 - Gráfico de Gantt. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

Lista de Gráficos

IntroduçãoO planejamento sempre foi necessário em toda organização, pois permite tomar decisões de forma pertinente, focada e rápida, considerando o contexto e o resultado que de fato se quer alcançar. Isso porque é um processo de tomar decisões sobre objetivos e atividades que uma pessoa, um grupo, uma unidade de trabalho ou uma organização buscam. Portanto a organização que segue um planejamento tem visão, missão e objetivos bem definidos e conhecidos por todos os seus stakeholders (clientes, público em geral, fornecedores, credores, distribuidores,acionistas, membros do Conselho de Administração e administradores).

Em ambientes competitivos, clientes, cada vez mais exigentes e esclarecidos quanto aos seus direitos, trabalhadores e organizações percebem que estão diante de uma questão que é um grande desafio: como otimizar o trabalho e melhorar os resultados da empresa? Compreender as necessidades dos clientes também é de suma importância, portanto tem de haver planejamento das ações, uma vez que se valorizam as bem elaboradas. Além disso, é necessário que a empresa conheça os concorrentes para melhor planejar objetivos e ações.

O trabalho bem planejado prevê domínio nas tomadas de decisões e, portanto, diagnósticos e análises situacionais devidamente realizados. Assim, a análise dos potenciais e dos recursos da empresa pode traduzir-se em planejamento mais estruturado.

As áreas funcionais devem ter, conseqüentemente, metas identificadas e estruturas hierárquicas definidas. Isso porque a estrutura organizacional bem desenhada é de grande valia, facilitando o desenvolvimento do escopo do planejamento.

Para Drucker (1980), a melhor fase de descartar o passado é o momento em que a organização tem sucesso – e não em que enfrenta problemas. Portanto também é necessário reavaliar sempre o planejamento existente. Como conseqüência, garante-se ambiente de trabalho mais agradável, tendo como pré-requisito um planejamento estratégico, em que todos têm participação e com o qual todos se comprometem, pois trabalham mais motivados.

Capítulo 1

Planejamento

PlanejamentoEstratégico

PlanejamentoPágina 17

Inicialmente, deve-se lembrar como surgiu o uso da palavra planejamento nas organizações. Surgiu da necessidade de tomar decisões que tenham como orientação uma perspectiva de futuro.

Pode-se lembrar o conceito de planejamento, em função do que é plano: uma superfície onde se pode assentar uma reta em todas as direções, ou seja, perfeitamente bem definida. Assim, pode-se inferir que traçar plano, fazer planejamento exige ter visão de futuro, com objetivos e metas bem definidas.

Portanto o planejamento exige decisão sobre objetivos, definição de planos e programação de atividades para alcançá-los. Mas, como mostra a Figura 1, já apresentada, está necessariamente relacionada com a organização, a direção e o controle.

A organização é responsável por recursos e atividades para atingir os objetivos – órgãos e cargos, atribuição de autoridade e responsabilidade.

A direção é responsável por preenchimento dos cargos, comunicação, liderança e motivação do pessoal para os objetivos.

O controle é responsável pela definição de padrões para medir desempenho, corrigir desvios ou discrepâncias e garantir que o planejamento seja realizado.

No processo administrativo, portanto, a função de planejar significa:• Verificar onde as coisas estão atualmente;• Desenvolver premissas sobre cenários futuros;• Definir objetivos;• Identificar métodos para alcançar objetivos;• Definir e implementar os planos de ação.

Em vista disso, devem ser estabelecidas premissas do planejamento, em perspectiva institucional, atendendo às expectativas dos funcionários e usuários dos serviços ou clientes. É o que mostra a Figura 2, contemplando os aspectos que devem ser analisados.

PlanejamentoEstratégico

PlanejamentoPágina 18

Figura 2 - Premissas do Planejamento Fonte - Chiavenato (1999), com adaptação

Para Chiavenatto (1999), o planejamento é a função administrativa que determina antecipadamente os objetivos que devem ser atingidos e como se deve proceder para alcançá-los. E para Maximiano (2000), o processo de planejamento é a ferramenta que pessoas e organizações usam para administrar suas relações com o futuro.

Portanto é uma aplicação especifica do processo decisório. Planejar é, pois, definir os caminhos que a organização deve percorrer, com o respectivo enfoque, tendo muito claro o resultado que pretende alcançar. Trata-se de um processo consciente e sistemático que exige que a organização detenha conhecimento dos recursos que possui.

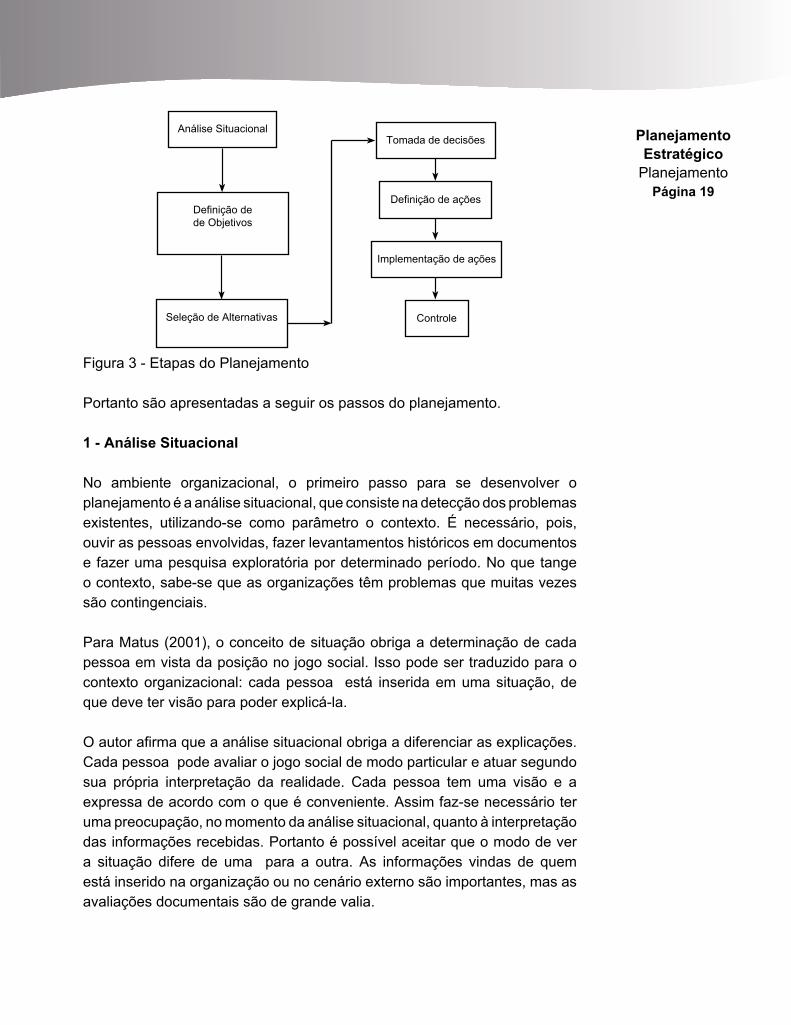

Como mostra a Figura 3, o processo de planejamento exige a elaboração de um escopo, que permite à organização orientar-se: desenvolver a análise situacional, definir objetivos e selecionar alternativas, tomada de decisões, definição de ações, implementação de ações e controle.

PlanejamentoEstratégico

PlanejamentoPágina 19

Análise Situacional

Definição dede Objetivos

Seleção de Alternativas

Tomada de decisões

Definição de ações

Implementação de ações

Controle

Figura 3 - Etapas do Planejamento

Portanto são apresentadas a seguir os passos do planejamento.

1 - Análise Situacional

No ambiente organizacional, o primeiro passo para se desenvolver o planejamento é a análise situacional, que consiste na detecção dos problemas existentes, utilizando-se como parâmetro o contexto. É necessário, pois, ouvir as pessoas envolvidas, fazer levantamentos históricos em documentos e fazer uma pesquisa exploratória por determinado período. No que tange o contexto, sabe-se que as organizações têm problemas que muitas vezes são contingenciais.

Para Matus (2001), o conceito de situação obriga a determinação de cada pessoa em vista da posição no jogo social. Isso pode ser traduzido para o contexto organizacional: cada pessoa está inserida em uma situação, de que deve ter visão para poder explicá-la.

O autor afirma que a análise situacional obriga a diferenciar as explicações. Cada pessoa pode avaliar o jogo social de modo particular e atuar segundo sua própria interpretação da realidade. Cada pessoa tem uma visão e a expressa de acordo com o que é conveniente. Assim faz-se necessário ter uma preocupação, no momento da análise situacional, quanto à interpretação das informações recebidas. Portanto é possível aceitar que o modo de ver a situação difere de uma para a outra. As informações vindas de quem está inserido na organização ou no cenário externo são importantes, mas as avaliações documentais são de grande valia.

PlanejamentoEstratégico

PlanejamentoPágina 20

Após a análise situacional, o profissional tem o problema bem definido e pode seguir para a definição de alternativas.

São apresentados a seguir conceitos importantes na análise situacional.Pesquisa Exploratória: investigação que coloca o investigador em contato direto com o fenômeno, permitindo que defina melhor o problema de pesquisa. Contingência: uma eventualidade ou uma incerteza. Eficiência: utilização correta dos recursos da organização, ou seja, fazer de forma certa. Eficácia: alcance efetivo dos resultados almejados pela organização. Ambiente externo: fatores políticos, tecnológicos, econômicos, sociais, culturais que interferem na organização.Setor de atuação: clientes, fornecedores, parceiros, concorrentes, etc.

2 - Definição de Objetivo

O segundo passo é a definição de objetivos, que vão direcionar a instituição para o ponto aonde pretende chegar, quanto aos resultados pretendidos. Assim, pode-se inferir que objetivos são os resultados futuros que a instituição pretende alcançar. Em perspectiva conceitual, objetivos são resultados previamente estabelecidos que devem ser atingidos em determinado prazo. Eles orientam o desempenho e demonstram os valores da instituição.

2.1.Tipos de ObjetivoO objetivo pode ser tipificado em relação ao tempo: de curto prazo, de médio prazo e de longo prazo.

O de longo prazo está sujeito a mais incerteza. O objetivo de médio prazo está vinculado a um nível de crescimento a partir do qual se torna objetivo de curto prazo ou acessível, como define (CHIAVENATO, 1999)

Na medida em que os objetivos são atingidos, as posições se invertem: o objetivo que era de longo prazo se torna de médio prazo; o de médio prazo se torna de curto prazo. Dessa forma, vai-se desenvolvendo um ciclo.

2.2. Posição hierárquica do objetivoPode-se distinguir: objetivo global, objetivo da divisão ou da filial, objetivo da área funcional ou do departamento, objetivo de cada gerente da instituição.

Objetivo global: envolve toda a instituição e é definido pela participação e posição na área de atuação no ambiente externo, ou seja, de acordo com o

•

••

••

•

PlanejamentoEstratégico

PlanejamentoPágina 21

cenário econômico, político, social, cultural e com o meio ambiente.

Objetivo da divisão ou da filial: está relacionado com o nível de contribuição que ela tem no objetivo global da instituição. Assim, a divisão ou filial deve cumprir seu objetivo, que é desdobramento do objetivo global.

Objetivo da área funcional ou departamento: deve prover recursos e meios operacionais para o cumprimento do objetivo da divisão ou da filial e, por conseguinte, do objetivo global.

Objetivo de cada gerente da instituição: deve dar suporte às equipes, com treinamento, estímulo e identificação de necessidade de recursos para o alcance do objetivo de cada área, da divisão e, por conseqüência, do objetivo global.O planejamento determina ações racionais que se aplicam a todos os níveis de objetivos da instituição.

Portanto inclui os objetivos do nível operacional da organização, que envolve programas de qualidade para melhor utilização de recursos, que se traduzem em redução de custos e aumento de produtividade, e, principalmente, treinamento dos recursos humanos. As diretrizes para os objetivos, no nível operacional, estão diretamente vinculados aos objetivos departamentais e globais.

No nível estratégico ou organizacional da instituição, exigem-se objetivos definidos por cálculos e decisões que contemplam o retorno para o investimento ou a avaliação de aumentar o retorno ou diminuir o investimento. Nas instituições públicas, por exemplo, as verbas que são liberadas devem ser investidas ou utilizadas conforme o planejamento feito, ou seja, os objetivos estabelecidos. Já em departamentos ou áreas funcionais o foco está em medidas que aumentem o faturamento ou mesmo a eficiência, o que se pode entender como métodos que aumentam produtividade e principalmente reduzem custos, trabalho realizado em conjunto com a área operacional. Percebe-se, pois, ligação direta com o aumento de retorno que se encontra normalmente previsto neste nível.

PlanejamentoEstratégico

PlanejamentoPágina 22

A Figura 4, a seguir, ilustra a hierarquia de objetivos do ponto de vista institucional.

Figura 4 - Hierarquia dos ObjetivosFonte - Chiavenato (1999), com adaptação.

2.3. Desdobramento dos ObjetivosImplica a fixação de políticas e a definição de diretrizes, ou seja, de metas e métodos, programas, procedimentos e normas.

Políticas: são objetivos orientadores das ações administrativas. Por exemplo: delimitar prazos, locais e pessoas envolvidas.Para Chiavenato (1999) são genéricas e apresentadas com o uso de verbos, como manter, seguir, usar, prover, assistir.

Diretrizes: são princípios que devem ser estabelecidos como metas e métodos para o alcance dos objetivos propostos.

Metas: são definidas para alcance a curto prazo. Normalmente são mensais ou diárias.

Programas: são atividades que contribuem para a melhoria da eficiência e eficácia da instituição. São orientados para resultados, visando a alcançar metas e, por conseqüência, os objetivos da instituição. Por exemplo: programa de produção, programa de investimentos, programa social, programa cultural, programa de qualidade.

PlanejamentoEstratégico

PlanejamentoPágina 23

Procedimentos: são planos que apresentam uma sequência de tarefas específicas e prazos definidos na realização. Por exemplo: formulários de requerimento de documentos, formulários para recrutamento de funcionários, formulário de inscrição para participar de treinamentos ou cursos. Os procedimentos fazem parte da rotina da instituição e contribuem para a organização do trabalho e do controle.

Métodos: definem o modo de fazer em cada função exercida por funcionário ou executor da tarefa. Por exemplo: como utilizar um equipamento, como utilizar o formulário, como utilizar um software. Portanto estão diretamente associados ao modus operandi do trabalho. Como o fluxograma contribui para melhor visualização da sequência de cada tarefa, o executor pode perceber como o método é importante em cada operação.

Normas: são regulamentos, ou seja, regras que devem ser cumpridas para cada procedimento. O seu princípio é criar um padrão de desempenho mínimo e aceitável para garantia da qualidade do produto ou serviço.

2.4. Princípios que Orientam Objetivos InstitucionaisComunicação: deve ser fluída, isto é, todos devem conhecer os objetivos da instituição e o que representam na avaliação da instituição pelo ambiente externo e pelo interno. Dessa maneira as pessoas podem ter mais comprometimento.

Coerência: deve marcar todos os níveis da instituição para que não haja incompatibilidade entre as áreas que se encontram no mesmo nível, por não compreenderem os objetivos determinados ou considerarem intangíveis, e, principalmente, entre os níveis estratégico, tático e operacional.

3 - Seleção das Alternativas

Este terceiro passo significa fazer a escolha das alternativas com base nos cenários que melhor representam o posicionamento da instituição em eventos que possam ocorrer a médio prazo e longo prazo. Portanto se tornam factíveis as ações da organização.

Para proceder à seleção, é necessário que a equipe de planejamento tenha a definição das alternativas, ou seja, os cenários possíveis. Diante das previsões representadas, faz-se a seleção dos mais prováveis para planejamento das ações que serão desenvolvidas. Assim, cada etapa depende do desenvolvimento das anteriores. Não se pode deixar de considerar nenhuma

PlanejamentoEstratégico

PlanejamentoPágina 24

alternativa, para não comprometer a seleção.

4 - Tomada de Decisão

Segundo Maximiano (2000), cada decisão é uma escolha feita para enfrentar problemas e aproveitar oportunidades.

Neste quarto passo, deve-se lembrar que a melhor decisão é a otimizada, que busca avaliar as vantagens e desvantagens das alternativas, trabalho que deve ser realizado em equipe, portanto nunca individualmente.

5 - Definição de Ações

Após análise situacional, existem informações que dão embasamento à definição das melhores alternativas. Todas as informações devem ser, pois, concatenadas. Neste passo, uma equipe composta por pessoas de todas as áreas funcionais da organização e da alta administração deve definir as alternativas possíveis para elaboração do planejamento.

As alternativas são definidas com cenários, otimistas e pessimistas. Mas o que é um cenário? É uma representação do ambiente externo e do setor de atuação capaz de demonstrar o posicionamento da instituição. Por exemplo: Um cenário otimista - o ambiente externo à instituição tem condições favoráveis de melhor momento econômico, social e político, podendo oferecer melhores oportunidades. Um cenário pessimista - o setor está em situação desfavorável em função de um ambiente externo desfavorável.

Portanto vários cenários devem ser elaborados, conforme o setor de atuação da organização e as premissas, utilizando-se como parâmetro não só sugestões dos envolvidos e a análise situacional mas também algumas técnicas:

Técnica Delphi - utilizam-se instrumentos de coleta de dados elaborados por especialistas sobre o setor, contribui para o desenvolvimento de premissas. Assim, procura a convergência de projeções pela repetição do processo de coleta das opiniões, que são justificadas. Ao final expõe os resultados para o grupo responsável pelo planejamento.

Séries Temporais - examinam os efeitos de tendências, como crescimento da população, inovações tecnológicas, mudanças na renda pessoal, desemprego. Permitem relacionar flutuações sazonais no desempenho

PlanejamentoEstratégico

PlanejamentoPágina 25

da empresa. Para utilizar esta técnica de análise, utiliza-se o Gráfico 1, apresentado a seguir.

Gráfico 1 - Gráfico de Tendência

É preciso propor a forma como a decisões devem ser colocadas em prática.

⇒ Qual são as ações?⇒ Qual é o posicionamento desejado?⇒ Quanto é o tempo que a organização tem para implementá-las?⇒ Quem fica responsável pelas ações?

Nesta fase, a instituição pode utilizar o Método de Plano de Ação, também chamado de 5W1H ou 5W2H, muito difundido na Gestão da Qualidade. O Quadro 1 ilustra o Plano de Ação, abrangendo todos os aspectos que devem permear a implementação de uma estratégia, apresenta também os termos correspondestes em inglès.

PlanejamentoEstratégico

PlanejamentoPágina 26

O que(What)?

Quem(Who)?

Quando(When)?

Onde(Where)?

Por que(Why)?

Como(How)?

Quanto custa(How Much)?

Estratégia Responsável Prazo Local JustificativaCenário

Procedimento Custo

Quadro 1 - Plano de Ação

Também para a definição de ações têm de ser cumpridos os passos anteriores. E o posicionamento que a instituição deseja ter no mercado de atuação deve estar claro. Os recursos devem ser avaliados, ou seja, é necessário avaliar os pontos fortes e fracos que a organização apresenta para definir as ações implementadas e, assim, ser coerente com o planejamento. Cada área funcional da instituição tem de saber o que deve ser feito e qual resultado a organização almeja. As metas de cada área funcional devem ser apresentadas às equipes. A avaliação dos pontos fortes e fracos é necessária para que a organização alcance não só eficiência, mas também eficácia.

6 - Implementação de Ações

Este passo é o momento de estabelecer como implementar as ações, quais os recursos necessários e quando esses recursos estão disponíveis, para só então iniciá-las

A análise requer a identificação da forma como os recursos devem ser captados e o tempo durante o qual estão alocados e utilizados nas ações. Para identificar os prazos de implementação das ações, podem-se utilizar gráficos e cronogramas. Um exemplo é o Gráfico de Gantt, mostrado a seguir.

PlanejamentoEstratégico

PlanejamentoPágina 27

Gráfico 2 - Gráfico de Gantt

7 - Controle

Este passo exige o acompanhamento contínuo das ações e trabalhos que estão sendo desenvolvidos, o que garante o cumprimento de metas e permite alcançar os objetivos propostos no planejamento. Dele dependem a eficiência e eficácia da organização na implementação do planejamento. Mas controle não significa coagir os colaboradores. É dar suporte, oferecer treinamento, se for necessário, para que o trabalho seja executado de forma eficiente.

Resumo do Primeiro Capítulo

O planejamento é decisivo para o sucesso de qualquer instituição, seja ela pública ou privada. Neste capítulo, vimos que o planejamento exige inicialmente a análise situacional, que deve ser ambiental e interna. O segundo passo é a definição dos objetivos. O terceiro passo é a seleção de alternativas. Os passos seguintes são a tomada de decisões, a definição de ações, a implementação de ações e o controle.

portanto a instituição deve saber qual é o seu posicionamento, aonde pretende chegar, quais os recursos de que necessita para isso e quais as diretrizes, ou seja, metas e métodos.

Referências Bibliográficas

Página 29

Referências Bibliográficas

CHIAVENATTO, Idalberto. Teoria Geral da Administração, vol. 1: Rio de Janeiro, 5.a edição, Campus, 1999. CORRÊA, Isabela M. Planejamento estratégico e gestão pública por resultados no processo de reforma administrativa do Estado de Minas Gerais in Rev. Adm. Pública, vol.41, n.0 3. Rio de Janeiro, May/June,2007.

HENRIQUE, José. Planejamento Democrático Institucional: Para além do Estratégico.Curitiba: UFPR, 1996.

GIOVANELLA, Lígia. Planejamento Estratégico em Saúde: Uma discussão da Abordagem de Mário Testa in Caderno de Saúde Pública. Rio de Janeiro: ......,1990.

Capítulo 2

Abrangência do Planejamento

PlanejamentoEstratégico

Abrangência doPlanejamento

Página 33

Na perspectiva dos objetivos, considera-se o planejamento de acordo com os níveis hierárquicos da instituição.

• Planejamento Estratégico• Planejamento Tático• Planejamento Operacional

1 - Planejamento Estratégico

Inicialmente, é necessário que se compreenda a origem e o conceito de estratégia. É uma palavra de origem grega (strategus) e significa “arte de conceber operações de guerra em planos de conjunto”. Assim, Sun tzu (1988, p.149), em seu livro A Arte da Guerra, diz que as manobras estratégicas significam escolher os caminhos mais vantajosos.

Portanto estratégia teve origem nas guerras, em que era necessário criar ações para se defender do inimigo, havendo competição e a busca pela sobrevivência.

Henderson (1989), explicando a origem da estratégia pela Biologia, utilizou o princípio de G.F. Gause, da Universidade de Moscou, em 1934, que ficou conhecido como “o pai da biologia matemática”. Este publicou os resultados de um conjunto de experiências nas quais colocou colônias de animais muito pequenos (protozoários) do mesmo gênero em um frasco com uma quantidade adequada de nutrientes. Se os animais fossem de espécies diferentes, conseguiam sobreviver em conjunto. Se fossem da mesma espécie, não conseguiam. Essa observação conduziu ao Princípio de Gause da Exclusão Competitiva: duas espécies que conseguem o sustento de maneira idêntica não podem coexistir. Portanto não é possível que duas espécies sobrevivam utilizando a mesma forma de conseguir o sustento. É necessário que se utilizem maneiras diferentes de sobreviver, para que uma das espécies não seja eliminada.

Observando o que coloca Handerson(1989), sobre a experiência de Gause, pode-se remeter para a realidade das instituições e setores, refletindo, portanto, que as instituições devem possuir diferenciais estratégicos para que alcancem uma vantagem competitiva, ou seja, sobrevivam e tenham mais sucesso do que seus concorrentes.

Segundo Wright, Kroll e Parnell(2000), a estratégia se refere aos planos definidos pela alta administração para alcançar resultados consistentes com

PlanejamentoEstratégico

Abrangência doPlanejamento

Página 34

a missão e os objetivos gerais da organização. Para os autores, pode-se analisar a definição segundo três pontos: o desenvolvimento da estratégia, a implementação da estratégia e o controle da estratégia. E os autores estabelecem que o controle se refere à possibilidade de modificação, da estratégia ou da implementação.

Faria (1996) observa que genericamente se pode definir estratégia como um conjunto de meios ou recursos, bem como a forma de emprego, que podem ser utilizados para alcançar objetivos. Portanto o autor constrói uma definição do ponto de vista institucional, ou seja, decisões que definem quais atividades devem realizadas e para quais públicos, em um ambiente ou situação competitiva com outras instituições congêneres.

Segundo Montgomery e Porter (1989), estratégia é a busca deliberada de um plano de ação para desenvolver e ajustar a vantagem competitiva de uma empresa. Afirmam que, para qualquer empresa, a busca é um processo interativo que começa com o reconhecimento das pessoas e do que têm no momento.Dizem eles: “Seus competidores mais perigosos são os que mais têm semelhanças com você.”

Portanto pode-se inferir que estratégia é uma ação definida a partir de uma demanda ou situação. Refere-se à forma como uma instituição, grupo ou indivíduos devem agir diante de determinada ameaça ou oportunidade. Para tanto, é necessário que esses atores tenham plena consciência dos recursos que possuem. Assim, devem avaliar os pontos fortes e fracos da instituição para definir as ações.

O planejamento estratégico é o mais amplo, da mesma forma que o objetivo institucional. Suas principais características são:• É projetado a longo prazo e seus resultados podem ser mensurados durante anos.• Abrange toda a empresa, recursos e áreas funcionais e visa a atingir os objetivos organizacionais.• É definido pela alta administração, estando os outros planejamentos condicionados a ele.

A Figura 5, a seguir, apresenta as principais variáveis que devem ser analisadas no desenvolvimento das alternativas estratégicas e da adequação dos objetivos.

PlanejamentoEstratégico

Abrangência doPlanejamento

Página 35

Figura 5 - Variáveis Importantes para o Planejamento Estratégico

Para a análise do ambiente externo, a instituição considera as políticas capazes de ameaçar ou criar oportunidade para a instituição, no país e no mundo. A economia pode oferecer ameaças ou oportunidades. A tecnologia requer muita pesquisa e desenvolvimento, principalmente em relação à instituição privada, que recebe grande influência da tecnologia para se tornar competitiva. Fatores sociais podem ser ameaçadores para a instituição no sentido de exigir maior investimento.

Para análise do ambiente interno, a empresa deve focar pontos fortes e fracos no que tange aos recursos que possui, como capacidade de executar sua função e habilidades para enfrentar as ameaças vindas do ambiente externo ou as oportunidades que este pode oferecer.

Para construir um planejamento estratégco, portanto, o primeiro passo é definir missão,visão, valor e clareza do negócio da instituição.

A missão define o propósito da empresa em relação aos stakeholders, exigindo resposta para algumas perguntas:• Quem são os clientes?• Qual é o negócio?• Qual o nível de qualidade vai ser oferecido?• Quem são os fornecedores e qual a qualidade dos seus produtos ou serviços?

A visão, conforme mostra a Figura 6, a seguir, é desenvolvida com orientação da competência da instituição e reflete a liderança na atuação.

PlanejamentoEstratégico

Abrangência doPlanejamento

Página 36

Também sofre interferência do senso de urgência, que deve existir para que todos se comprometam e se motivem para as mudanças do ambiente e, principalmente, não entrem em uma zona de conforto que pode levar à estagnação. Além disso, depende do cenário em que a instituição está inserida e da estrutura que possui. O principal fator gerador de visão que se tem perspectiva de alcançar é capacidade da instituição para mudança, que depende de habilidades, métodos, tecnologias, pessoal e know how.

Figura 6 - Visão InstitucionalFonte - Tavares, M.C. (2005), com adaptação.

Pode-se definir valor como o comprometimento da instituição, determinado por uma cultura que norteada para atender com qualidade, possuir pessoal qualificado e, dessa forma, alcançar a eficiência e eficácia.

A clareza do negócio da instituição resulta do pleno entendimento sobre o produto ou serviço, o tipo de cliente e o tipo de concorrente. Uma organização que procura ser competitiva e estar um passo à frente dos concorrentes deve apresentar uma estratégia bem definida e um planejamento estratégico bem estruturado (Ansoff et al., 1981; Porter, 1980; Mintzberg et al.,2000)

2 - Planejamento Estratégico na Gestão pública

A primeira reflexão que se deve fazer refere-se ao ambiente externo, pela influência exercida por fatores sociais e políticos. Isso porque todas as ações planejadas estão voltadas para as políticas sociais e para o melhor

PlanejamentoEstratégico

Abrangência doPlanejamento

Página 37

posicionamento político do governante ou dos gestores públicos diante da própria sociedade. Tanto a missão como a visão, os objetivos e as metas são focadas em melhorias para a sociedade, na educação, saúde, habitação e segurança. Deve ficar claro também que, dessa forma, as ações se refletem na política, na legislação e na economia.

Um exemplo que pode ser citado é o processo de reforma administrativa do Estado de Minas Gerais, que começa pela definição da visão, da missão e das metas. Para dar início ao processo de implementação da reforma administrativa, o governo prioriza diversas políticas públicas geridas por estratégias de gestão definidas no “choque de gestão”: um processo de reengenharia pela qual passa o Estado de Minas Gerais nos últimos três anos (Corrêa, 2007).

Na elaboração do planejamento estratégico, com base na visão e na missão, o Plano Diretor da Reforma do Estado de Minas Gerais define os quatro setores de atuação: o núcleo estratégico; as atividades exclusivas; os serviços não exclusivos; a produção de bens e serviços para o mercado. Com base nessa definição, traça-se a orientação de como deve ser a atuação do Estado de Minas Gerais em cada um dos setores.

O núcleo estratégico é o centro de decisão do governo, onde são formuladas as políticas e as leis que orientam a execução das demais atividades.

Atividade exclusiva: denominação dada ao setor em que a produção dos serviços deve, necessariamente, ser realizada pelo Estado de Minas, como serviços de fiscalização e poder de polícia. Nesse sentido o Plano Diretor prevê a criação de agências executivas mais flexíveis, dotadas de mais autonomia de gestão.

Serviço não exclusivo: serviço em que, além do Estado de Minas, há atuação de instituições públicas não estatais. Nesse âmbito, o Estado de Minas fica responsável pelo fomento e controle dos resultados, permitindo que a execução direta seja realizada pelas instituições públicas não estatais.

Produção de bens e serviços: caracteriza-se por atividades voltadas para o mercado que devem ser transferidas para a iniciativa privada, necessitando de forte regulação quando se tratar de monopólios naturais.

Nas diversas políticas previstas no choque de gestão, uma característica está sempre presente: as ações do planejamento estratégico. Nesse sentido, e

PlanejamentoEstratégico

Abrangência doPlanejamento

Página 38

tomando por base a reforma administrativa levada a cabo no Brasil em 1995, a lógica de intervenção do setor público em Minas Gerais é revertida para uma lógica de planejamento estratégico da ação estatal totalmente orientada para resultados. Para viabilizar o desenvolvimento de uma gestão pautada na implementação de políticas públicas elaboradas a partir do desenvolvimento de um modelo de planejamento estratégico, são criados objetivos para curto prazo, visando a ações para viabilizar o alcance dos objetivos planejados para longo prazo.

Como iniciativa de curto prazo, o Estado de Minas Gerais realiza um processo de reforma que, por si, dá início a um processo de reforma institucional, garantindo que o planejamento perdure e seja eficaz.

São estas as etapas criadas para viabilizar o planejamento: o colegiado de gestão governamental e as câmaras temáticas; as áreas integradas de planejamento, de gestão e de finanças de cada órgão ou entidade; a gerência executiva de projetos; o comitê de governança eletrônica e, entre outras iniciativas, o modelo de OSCIP como estratégia de fortalecimento da sociedade civil na promoção de serviços não exclusivos do Estado.

“OSCIPs são ONGs criadas por iniciativa privada, que obtêm um certificado emitido pelo poder público federal ao comprovar o cumprimento de certos requisitos, especialmente aqueles derivados de normas de transparência administrativas. Em contrapartida, podem celebrar com o poder público os chamados termos de parceria, que são uma alternativa interessante aos convênios para ter maior agilidade e razoabilidade em prestar contas.” (wikipedia.org/wiki/ - acesso em 19 de junh0 de 2009.)

Segundo Corrêa (2007) todas essas alternativas de intervenções para curto prazo permitem que o governo considere um contexto de déficit público e, ainda assim, partir para outras priorizações de estratégias políticas. A grande iniciativa para o desenvolvimento da lógica do planejamento estratégico como política de gestão do governo foi a integração entre planejamento e orçamento. Em Minas Gerais o ciclo orçamentário inicia-se com o desenvolvimento do Plano Mineiro de Desenvolvimento Integrado (PMDI), seguido de instrumentos instituídos pela Constituição Federal, como o Plano Plurianual de Ação Governamental (PPAG), a Lei de Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA).

O PMDI foi definido, na Constituição de Minas Gerais, como um plano a ser apresentado pelo Executivo e discutido com os demais representantes dos

PlanejamentoEstratégico

Abrangência doPlanejamento

Página 39

cidadãos, usando-se como base na elaboração os instrumentos instituídos pela Constituição Federal, o PPAG e o LDO, já citados.

Ao contrário do que vinha sendo feito em Minas Gerais, desde a institucionalização do PMDI, com planos que se estendiam pelo período de quatro anos, em 2004 o Executivo estadual propôs um plano que permitiria aos representantes e aos cidadãos conhecer os componentes da matriz SWOT (forças, fraquezas, oportunidades e ameaças) e, assim, elaborar um plano de governo que fosse sustentado em estratégias de gestão que permitiriam o desenvolvimento do Estado a curto, médio e longo prazo.

O texto do Plano Mineiro de Desenvolvimento Integrado (2004-2007) expressa a importância da função de planejamento estratégico no governo.O PMDI, plano estratégico indicativo do Estado de Minas Gerais, pode ser considerado como um planejamento para longo prazo por conter decisões para orientar a construção do futuro de Minas Gerais até 2020, enfrentando, como qualquer projeto, os riscos e as incertezas. Desse modo, o PMDI, como qualquer planejamento estratégico, tem como análise as respostas para as seguintes questões: Onde a instituição está? Aonde deverá chegar? Aonde poderia chegar?

A seguir, apresenta-se a Figura 7, que facilita a compreensão desta análise.

Figura 7 - Planejamento EstratégicoFonte - Tavares (2005), com adaptação

PlanejamentoEstratégico

Abrangência doPlanejamento

Página 40

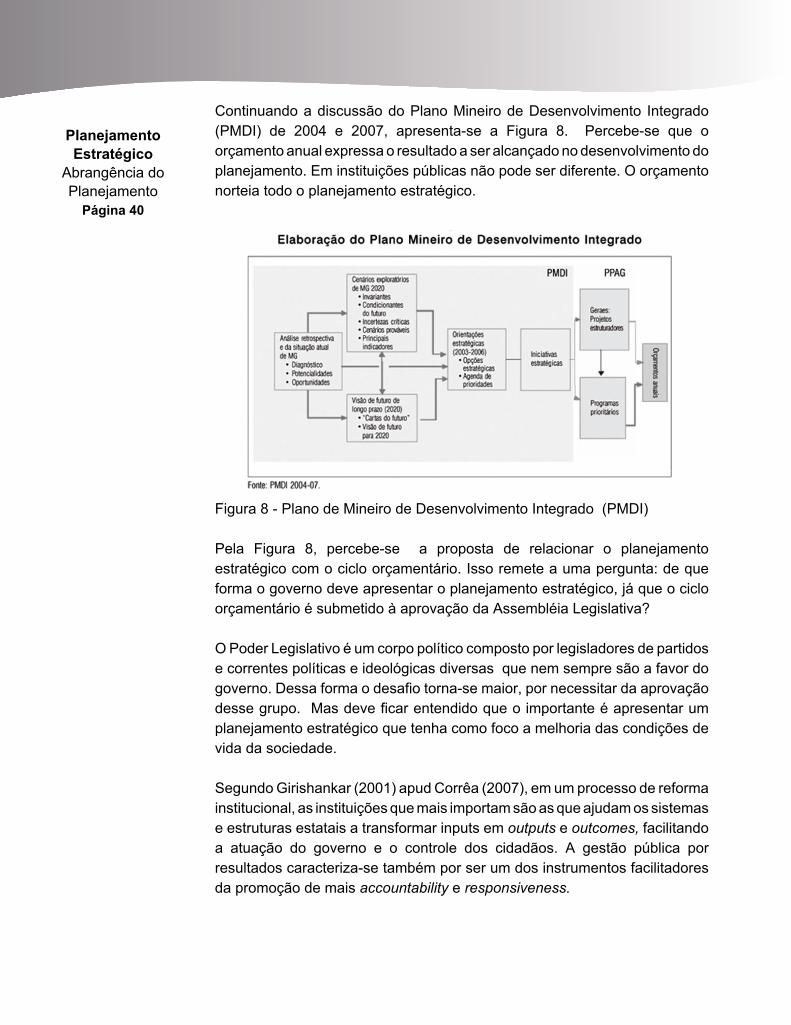

Continuando a discussão do Plano Mineiro de Desenvolvimento Integrado (PMDI) de 2004 e 2007, apresenta-se a Figura 8. Percebe-se que o orçamento anual expressa o resultado a ser alcançado no desenvolvimento do planejamento. Em instituições públicas não pode ser diferente. O orçamento norteia todo o planejamento estratégico.

Figura 8 - Plano de Mineiro de Desenvolvimento Integrado (PMDI)

Pela Figura 8, percebe-se a proposta de relacionar o planejamento estratégico com o ciclo orçamentário. Isso remete a uma pergunta: de que forma o governo deve apresentar o planejamento estratégico, já que o ciclo orçamentário é submetido à aprovação da Assembléia Legislativa?

O Poder Legislativo é um corpo político composto por legisladores de partidos e correntes políticas e ideológicas diversas que nem sempre são a favor do governo. Dessa forma o desafio torna-se maior, por necessitar da aprovação desse grupo. Mas deve ficar entendido que o importante é apresentar um planejamento estratégico que tenha como foco a melhoria das condições de vida da sociedade.

Segundo Girishankar (2001) apud Corrêa (2007), em um processo de reforma institucional, as instituições que mais importam são as que ajudam os sistemas e estruturas estatais a transformar inputs em outputs e outcomes, facilitando a atuação do governo e o controle dos cidadãos. A gestão pública por resultados caracteriza-se também por ser um dos instrumentos facilitadores da promoção de mais accountability e responsiveness.

PlanejamentoEstratégico

Abrangência doPlanejamento

Página 41

Segundo Kaplan e Norton (1997) apud Corrêa (2007), um sistema de medição de desempenho organizacional bem construído é capaz de alinhar toda a organização em torno da estratégia organizacional. Seguindo as tendências da administração pública, na adoção de novas práticas de medição de desempenho organizacional (SMD) e de gestão por resultados (Trosa, 2001; Paula, 2005), o governo de Minas Gerais procurou alinhar-se em torno de sua estratégia político-administrativa e adotar o foco nos resultados como uma diretriz, no intuito de garantir a execução dos projetos prioritários e mais coerência no processo de tomada de decisões. Assim, para garantir a implementação das estratégias, a partir do PMDI foi elaborada uma carteira de 30 projetos estruturadores, denominada Gestão Estratégica dos Recursos e Ações do Estado (Geraes).

Corrêa (2007) revela que, de acordo com a opção pelo planejamento estratégico, foi negociada com a Assembléia Legislativa de Minas Gerais a participação dos cidadãos na consolidação do PPAG no concernente aos projetos estruturadores. Assim, foram sendo realizadas audiências públicas do PPAG para que os cidadãos fazerem sugestões de emendas bem como cobrar do governo as ações previamente comprometidas. As sugestões dos cidadãos são submetidas à Comissão de Participação Popular (CPP) para que ela analise e defina pela inserção ou não de cada proposta de emenda. Além de ser a CPP ser um projeto de um partido de oposição ao governo, a negociação política também na Assembléia Legislativa foi responsável pelo sucesso do planejamento estratégico do governo no Estado de Minas Gerais.

PlanejamentoEstratégico

Abrangência doPlanejamento

Página 42

A Figura 9 ilustra a interface de inputs, outputs e outcomes.

Figura 9 - Transformação dos Inputs em OutcomesFonte - Lawson (apud Girishankar,2001)

O planejamento estratégico, nas instituições públicas, contribui para a seleção correta de políticas prioritárias, que são inputs para o processo de produção de resultados de gestão. Já do ponto de vista de outputs ,consideram-se os resultados alcançados pela seleção de políticas adequadas para a sociedade. E os outcomes implicam a correta implementação, que depende das relações entre os diversos órgãos. Exige-se, portanto, flexibilidade, descentralização de algumas ações e o empowerment.

Para Corrêa (2007) a reforma da administração do setor público requer muito mais que o desenvolvimento de novas políticas públicas finalísticas. Reformar a administração do setor público requer modelos de gestão capazes de orientar os gestores públicos para os resultados almejados pelo governo. Nesse sentido, algumas ferramentas de gestão ganham especial relevância para as organizações públicas. Entre elas se encontram o planejamento estratégico e a gestão pública por resultados.

PlanejamentoEstratégico

Abrangência doPlanejamento

Página 43

No governo do Estado de Minas Gerais, o planejamento estratégico e a gestão pública por resultados atuam de forma interligada. Enquanto o primeiro aponta para os resultados que os órgãos e entidades mineiros devem perseguir, a segunda garante que esses resultados sejam alcançados.

Corrêa (2007) afirma que esse planejamento estratégico exige coordenação tanto administrativa quanto política. Enquanto, no setor privado, a empresa define sua própria visão e, consequentemente, suas estratégias, as do governo são sempre submetidas ao Poder Legislativo, classicamente definido como o locus de representação dos diversos segmentos da polis. O governo deve ser capaz não só de mostrar capacidade para realizar o que está propondo, mas também de ter habilidade para negociar com o Legislativo.

Foi nesse sentido que o governo de Minas Gerais optou por desenvolver metas para curto, médio e longo prazos. Para algumas estratégias de gestão foi adotado curto prazo. Para incorporar o marco regulatório desenvolvido na reforma administrativa de 1995, o planejamento e a gestão pública por resultados foram feitos para médio e longo prazos. As metas de curto prazo, estrutura organizacional do estado, políticas de logística e patrimônio, gestão de recursos humanos e de tecnologia da informação, foram negociadas com o Legislativo antes mesmo do início do mandato seguinte.

Para que isso fosse possível, o planejamento de médio e longo prazos não só deveria ser submetido à aprovação dos legisladores como deveria permitir a vocalização de preferências dos cidadãos. Assim, enquanto o Executivo conseguia mais flexibilidade na implementação das políticas públicas, o Legislativo ganhava espaço para consolidar-se como o locus de manifestação dos cidadãos, tanto indireta quanto diretamente.

Agregar o planejamento estratégico à gestão pública por resultados garantiu que os diversos servidores envolvidos no ciclo político, estariam individualmente estimulados a contribuir para que o Estado saísse de um quadro de projetos de governo não-implementados e chegasse a um cenário de desenvolvimento integrado do estado, para, futuramente, alcançar um cenário econômico, político e institucional eficiente e eficaz. Conforme acreditava o governo, esse cenário futuro positivo seria alcançado caso os resultados alcançados pelos órgãos e entidades fossem condizentes com as estratégias do governo. Para tal, nada mais importante como a instituição da gestão pública por resultados com incentivos para os órgãos e entidades que se alinharem estrategicamente ao governo, por meio da instituição de

PlanejamentoEstratégico

Abrangência doPlanejamento

Página 44

um instrumento de gestão que assegure constantemente esse alinhamento, bem como estratégias políticas de negociação com o Legislativo e de fortalecimento da sociedade, tal como foi feito mediante pactuação com as Oscips, (CORRÊA,2007).

3 - Planejamento Estratégico na Saúde Pública

Segundo Testa (1985) apud Giovanella (1990) o propósito do planejamento na saúde é de mudança social. Considera que, para os problemas de situação de saúde, a análise que mais tem conseguido aproximar-se dessas complexas relações é a realizada pela epidemiologia social. Na epidemiologia social, o processo saúde-doença é entendido como expressão particular do processo social, sendo as desigualdades, no sofrer e adoecer entre grupos de pessoas, consideradas como decorrentes de diferenças de classe social.

Os problemas de organização setorial, representados, em grandes termos, pela alocação social de recursos para a atenção à saúde, são também problemas sociais. Fazem parte das questões relacionadas à reprodução da força de trabalho, e estão determinados economicamente por necessidades da acumulação e, politicamente, pelas lutas dos trabalhadores por sua condição de vida atual, e acerca do futuro ordenamento social (Testa, 1985).

No entender de Testa, proposições em Saúde somente serão eficazes a longo prazo, quer dizer, levarão à resolução dos problemas de saúde, se fundamentadas na interpretação da determinação social do processo de produção desses problemas, pois esta interpretação é que mais dá conta da sua complexa determinação.

Seguindo a reflexão de Testa, é possível analisar como se pode desenvolver um Planejamento Estratégico na área de saúde.O primeiro passo é avaliar os históricos sociais e a seguir realizar uma análise situacional utilizando a análise SWOT, ou seja, forças e fraquezas, oportunidades e ameaças.

O que pode ser considerado como força é o que tange os recursos que já estão disponíveis ou são de fácil acesso para serem disponibilizados imediatamente.

As fraquezas estão relacionadas àqueles recursos que são necessários, mas não estão disponíveis. Ou não há possibilidade de se captar à curto prazo.Já do ponto de vista das ameaças deve-se avaliar quais são os órgãos

PlanejamentoEstratégico

Abrangência doPlanejamento

Página 45

externos que dificultam o perfeito funcionamento das instituições de saúde pública e a partir dessa avaliação, desenvolver estratégias que possam minimizar esses problemas. Essas estratégias deverão ser desenvolvidas por meio de planos de ação conforme abordamos anteriormente o método 5W2H.

Refletindo sobre as oportunidades deve-se verificar se existentem recursos que, simplesmente, estão mal alocados e podem ser aproveitados. Por exemplo: estruturas físicas ociosas, máquinas e equipamentos parados, pessoas alocadas a mais em alguns setores e outros necessitando de pessoal. Também deve-se verificar o uso das verbas, o armazenamento e distribuição de medicamento.

Outra análise pertinente está relacionada com o atendimento ao usuário do serviço, se este está sendo feito de forma adequada.

Após análise bem desenvolvida inicia-se a elaboração do Planejamento Estratégico que certamente contribuirá para a melhoria da qualidade de vida no trabalho e melhorará, com certeza, a produtividade e poderá reduzir os gastos públicos ou estes poderão ser melhores investidos.

4 - Planejamento Estratégico na Educação Pública

A educação pública necessita ser planejada, isso porque a educação deve atender às demandas sociais. O primeiro passo deve ser a definição da missão, visão e valores da escola. E o próximo passo, para o atendimento das demandas sociais, do ponto de vista educacional, é uma avaliação dentro da perspectiva da análise SWOT, da mesma forma que se faz em instituições privadas, que atuam em qualquer tipo de setor da economia. É claro que a dinâmica da análise é diferente.Partindo dessa reflexão, as instituições que atuam na área de educação devem avaliar os seus recursos internos, ou seja, suas forças e fraquezas. Os recursos considerados nesse sentido são:

Recursos Físicos – Estruturas física, tecnológica e localização geográfica – nas escolas estes recursos podem ser traduzidos em salas de aula adequadas, espaços que contemplem ensino, pesquisa e extensão, como por exemplo: laboratórios e bibliotecas. Ainda dentro da perspectiva de recursos físicos são necessários equipamentos e maquinas que possam facilitar o processo de ensino-aprendizagem e uma localização adequada que facilite o acesso dos indivíduos.

PlanejamentoEstratégico

Abrangência doPlanejamento

Página 46

Recursos Organizacionais – refletindo sobre os recursos organizacionais, estes na educação estão relacionados com critérios, sistemas e métodos utilizados pela instituição que devem ser baseados nas Diretrizes Básicas definidas pelo Ministério da Educação. Os processos internos de compra de materiais de apoio que também fazem parte dos recursos organizacionais necessitam de enorme atenção para que estes possam ser eficientes e eficazes. E ainda, neste aspecto organizacional, é fator primordial a cultura da instituição que contemple valores e crenças para a formação do cidadão.

Recursos Humanos - Em qualquer instituição seja ela pública ou privada é inútil ter recursos físicos e organizacionais adequados e não ter pessoas capacitadas para desenvolver os projetos. Na educação, este aspecto é ainda mais sério se considerarmos o grande impacto de um trabalho mal desenvolvido na formação de um cidadão. Os professores e técnicos devem ser capacitados para oferecer o melhor conteúdo, as melhores referências e o melhor atendimento às necessidades dos indivíduos. Na análise das ameaças e oportunidades sabe-se que se deve considerar o ambiente externo que é composto por fatores políticos, fatores econômicos, fatores sociais, fatores culturais, fatores tecnológicos e o meio-ambiente. Nesse sentido a análise que se faz é em relação aos fatores que mais influenciam a instituição representando em algum momento ameaça ou oportunidade. Os recursos (forças e fraquezas) que a instituição possui irão determinar como esta poderá lidar com ameaças e oportunidades oferecidas por todos esses fatores. Por exemplo, o fator social na área de educação possui uma enorme influência porque as instituições de educação existem para atender às demandas sociais e, portanto, devem adequar seus recursos para isso. Fatores políticos refletem muito, em função das diretrizes e regulamentações que envolvem o setor. Fatores culturais influenciam, tendo em vista que cada local onde se instala uma instituição possui um tipo de cultura, hábitos e costumes, que devem ser considerados no planejamento estratégico daquela instituição. Fatores tecnológicos influenciam na medida em que as escolas devem possuir equipamentos atualizados para atender melhor, do ponto de vista do ensino-aprendizagem. Já o meio-ambiente deve fazer parte do valor da instituição para que aquele cidadão que está se formando possua uma consciência sobre a responsabilidade sócio-ambiental. Fatores econômicos devem ser considerados, pelo fato que a economia do país depende da educação para crescer. Quanto melhor a formação do cidadão melhor poderá ser o crescimento econômico do País.

PlanejamentoEstratégico

Abrangência doPlanejamento

Página 47

Resumo do Segundo Capítulo

O planejamento com um enfoque estratégico possui como pressuposto que a empresa tenha bem estabelecida sua missão, visão e valores para definir assim o seu objetivo de longo prazo e metas de curto prazo.

A missão apresenta qual é a proposta da instituição junto a sociedade. A visão demonstra aonde a instituição quer chegar numa perspectiva de futuro e os valores revelam o que a instituição considera mais importante possuir como crença no desempenho do seu produto ou serviço para o cliente ou usuário e colaboradores.

Neste capítulo demonstra-se que o planejamento é estratégico por ter como pré-requisito a escolha do caminho mais vantajoso para a instituição.

O planejamento estratégico poderá contribuir nas instituições públicas ou privadas nos diversos setores da economia.

Foi abordado o planejamento estratégico na gestão pública e os aspectos considerados para o planejamento estratégico na saúde e educação. Ressalta-se, que todos possuem como enfoque o desenvolvimento social.

Referências Bibliográficas

Página 49

Referências Bibliográficas

CHIAVENATTO, Idalberto. Teoria Geral da Administração, vol. 1. Rio de Janeiro, 5.a edição, Campus, 1999.

LOA, disponível em www.senado.gov.br. Acesso em fevereiro de 2009.

MONTGMOMERY, Cynthia A. PORTER, Michael E. Estratégias: A Busca das Vantagens Competitivas. São Paulo: Campus, 1989.

TAVARES, M.C. Gestão Estratégica, 2.ª edição. São Paulo: Atlas, 2005.

MAXIMIANO, Antônio César Amaru. Introdução à Administração, 5.a edição . São Paulo: Atlas, 2000.

REZENDE, Denis Alcides. CASTOR, Belmiro Valverde Jobim. Planejamento Estratégico Municipal: Empreendedorismo participativo nas cidades, prefeituras e organizações públicas. Rio de Janeiro: Brasport, 2005.

STONER, James A. F. FREEMAN, R. Edward. Administração. São Paulo: 5.a

edição, LTC, 1999.

Capítulo 3

Gestão Estratégica e Balanced Scorecard

PlanejamentoEstratégico

Gestão Estratégica eBalanced Scorecard

Página 53

1 - Gestão Estratégica - Conceitos e Práticas

A gestão estratégica surgiu da limitação dos gestores ao implementar o planejamento estratégico. Não havia métodos e critérios de controle bem definidos que pudessem contribuir na gestão das estratégias definidas no planejamento estratégico, especificamente no plano de ação.

Deste modo, a Gestão Estratégica pode ser definida como a capacidade dos gestores de captar, alocar e utilizar os recursos da instituição, de forma adequada, e assim levar a instituição ao alcance de seus objetivos. Contempla flexibilidade, foco nas oportunidades oferecidas pela informação bem captada e trabalhada, conhecimento como recurso imprescindível e integração de processo pessoas e recursos.

O grande desafio do gestor em instituições públicas está em equilibrar os recursos organizacionais e humanos que são pressionados por ameaças que podem vir de fatores sociais e políticos. Cabe a esse gerir estrategicamente, ou seja, manter o equilíbrio dos projetos para que estes não comprometam o orçamento anual. A forma de conseguir que estes projetos estejam de acordo com o orçamento é definir metas e cronogramas a serem cumpridos.

Para que o gestor possa desenvolver melhor o seu papel, o primeiro passo é entender as funções básicas da organização, conforme mostra a Figura 10.

Figura 10 - Funções Básicas da Organização

PlanejamentoEstratégico

Gestão Estratégica eBalanced Scorecard

Página 54

2 - A Gestão Estratégica e Orçamento da União

Ao abordar a Gestão Estratégica é necessário que se considere o orçamento da união, pelo fato que as verbas para estados e municípios que viabilizam as ações também dependem da previsão de verbas no orçamento da união e não só da arrecadação local.

É necessário assim, ter conhecimento do que é um orçamento anual. A lei orçamentária anual (LOA) estima as receitas que o governo espera arrecadar durante o ano e fixa os gastos a serem realizados com os recursos financeiros arrecadados e que podem ser destinados aos Estados, Municípios e ao País.

Na lei orçamentária anual (LOA) estão estimadas as receitas que serão arrecadadas durante o ano e definidas as despesas que o governo espera realizar com esses recursos, conforme aprovado pelo Legislativo. A LOA contém três orçamentos, previstos na Constituição Federal: o orçamento fiscal, o orçamento da seguridade social (previdência, assistência e saúde) e o orçamento de investimentos das empresas estatais.

Dentro desta perspectiva do Planejamento Estratégico e da Gestão Estratégica pública se deve compreender que existem planos já previstos e que o grande desafio é a gestão estratégica desses planos. Por exemplo, o governo possui o Plano Plurianual (PPA) que estabelece os projetos e programas de longa duração e estão estimados para quatro anos. No PPA as metas e objetivos já estão definidos.

Outro aspecto que deve ser considerado na abordagem do Planejamento e da Gestão estratégica é a Lei de Diretrizes Orçamentárias (LDO). A LDO orienta a elaboração e execução do orçamento anual, além de tratar de outros temas como: alterações tributárias, gastos com pessoal, política fiscal e transferências da união.

As despesas previstas no orçamento podem ser destinadas, portanto, para municípios, regiões e pode ser especificada na própria lei orçamentária.

Do ponto de vista da gestão estratégica o gestor deverá elaborar um planejamento estratégico detalhado e a partir daí cumprir com o plano de ação de forma que os recursos possam ser de fato bem alocados e utilizados.

PlanejamentoEstratégico

Gestão Estratégica eBalanced Scorecard

Página 55

3 - Modelo 7s e Modelo 7c como Metodologia de Apoio à Gestão Estratégica

Tanto o Modelo 7s quanto o Modelo 7c foram disseminadas por Peters e Walterman em 1986, ambos consultores. O Modelo 7s é composto por: esturtura, sistema, comportamento simbólico, staff , valores compartilhados, estratégia e aptidões. Denomina-se 7s porque todos os termos, em inglês, iniciam-se com a letra s, como mostra a Figura 11.

Figura 11 - Modelo 7sFonte: Waterman Jr. (1989)

O Modelo 7 s demonstra a interdependência de todas as variáveis. Para que se tenha uma estrutura de excelência é necessário que se possua aptidões, ou seja, talento. Para colocar o plano de ação em prática dependerá do comportamento, dos valores, dos conhecimentos compartilhados definidos como staff, da elaboração da estratégia, e do próprio sistema da instituição. Para explicar melhor os 7s:

• Estrutura: organograma, cargos e funções, autoridade, responsabilidade;• Sistemas: fluxos e rotinas, formais e informais, sistemas de contabilidade,

PlanejamentoEstratégico

Gestão Estratégica eBalanced Scorecard

Página 56

controle de custos, qualidade, medidas de desempenho;• Comportamento simbólico: forma de agir dos gestores, cultura e clima institucional;• Staff: o pessoal da organização, sua experiência, treinamento e educação;• Valores compartilhados: as filosofias ou as crenças compartilhadas, os significados e conceitos importantes na organização compartilhados pelo seu pessoal;• Estratégia: modos alternativos de ação, os riscos, o tempo e os recursos necessários para atingir metas especificadas;• Aptidões: características distintivas do pessoal-chave da organização.

A partir do modelo 7s os autores criaram os 7c que agregam valor ao modelo. O modelo 7 c é mostrado a seguir na figura 12

Figura 12 - Modelo 7cFonte - Waterman Jr. (1989)

A relação do Modelo 7c com o Modelo 7s é a mesma a interdependência entre as variáveis. As chances e informações, a cultura, o controle, os pontos de crise, causas e comprometimento e a comunicação, todos são interdependentes e, principalmente, dependem da capacidade da instituição,

PlanejamentoEstratégico

Gestão Estratégica eBalanced Scorecard

Página 57

do ponto de vista de recursos, incluídas as pessoas.

Definem-se as características das variáveis do Modelo 7c assim:

• Capacidade: possui o mesmo significado de aptidão do Modelo 7s; é a melhoria da competência da instituição para atuar.• Comunicação: determina o sucesso ou o fracasso de um planejamento e de uma gestão estratégica; é a maneira como a organização estabelece os fluxos de informação.• Chance e Informação: é a forma como a instituição capta e lida com a informação.• Causas e comprometimentos: são as formas como a instituição lida com as questões prioritárias e as causas de problemas identificados.• Pontos de crise: são a geração de cenário que assegura atuação adequada nos pontos de crise.• Controle: definição das prioridades que permitem o controle mais eficiente. • Cultura: abrange crenças, regulamentos e normas da instituição.

4 - Balanced Scorecard como Ferramenta de Apoio na Gestão Estratégica

A Gestão Estratégica exige flexibilidade e ênfase na informação e no conhecimento como recursos imprescindíveis na integração de pessoas e recursos. Parece estar completo, mas existe a necessidade de se mensurar o desempenho e o equilíbrio entre recursos financeiros, clientes, expectativa de acionistas, processos internos e aprendizado e crescimento. Por esse motivo que surgiu o Balanced Scorecard.

O Balanced Scorecard foi criado para traduzir os objetivos estratégicos em um conjunto de indicadores de desempenho, complementar os indicadores financeiros tradicionais com critérios que possam mensurar o desempenho da empresa sob outras perspectivas: a dos clientes, dos processos internos, do aprendizado e crescimento. Contribui com a capacitação da instituição para acompanhar resultados financeiros, ao mesmo tempo, que monitora a evolução no desenvolvimento das capacidades e aquisições dos ativos intangíveis essenciais para o crescimento institucional. Os ativos tangíveis considerados são: Materiais estocados, estrutura física, máquinas e equipamentos. Já os ativos intangíveis são: Captação e retenção de talentos, clientes ou usuários, qualidade dos serviços e dos processos e reputação da instituição. A figura 13 apresenta o modelo proposto por Kaplan e Norton do

PlanejamentoEstratégico

Gestão Estratégica eBalanced Scorecard

Página 58

Balanced Scorecard.

Figura 13 - Modelo Proposto por Kaplan e Norton para o Balanced Scorecard.

• Perspectiva Financeira - Aumentar margens de lucro, gerenciar os riscos financeiros, Redução de custos;• Perspectiva do Cliente – Pontualidade, ou seja, cumprimento de prazos, qualidade de produtos e serviços, desempenho institucional;• Perspectiva de Processos Institucionais - Indicadores internos devem refletir os processos organizacionais internos que possuem o maior impacto na satisfação do cliente, decisões e ações que traduzam a expectativa do cliente.• Perspectiva de aprendizado e crescimento - A instituição precisa estar orientada para pequenas e contínuas mudanças, no sentido de acompanhar a evolução do mercado e criar valor. É necessário estar orientada para inovação de produtos, serviços e processos; deve dar ênfase na captação e retenção de talentos.

O enfoque do Balanced Scorecard são processos chaves de gestão, são estes:

• Planejamento da alocação de recursos;• Orçamentos;• Relatórios periódicos;• Reuniões gerenciais.

Planejamento da alocação de recursos – prevê definir o objetivo e metas

PlanejamentoEstratégico

Gestão Estratégica eBalanced Scorecard

Página 59

da instituição e a partir dessa definição desenvolver um plano de recursos necessários para alcançar os objetivos e metas;

Orçamentos – podem ter várias denominações como: orçamento anual, orçamento para aquisição de materiais.

Relatórios Periódicos – é uma forma de controle necessário para o alcance dos objetivos e metas.

Reuniões Gerenciais – Importante por garantir a troca de conhecimento e a identificação de problemas dentro de um tempo hábil, para o bloqueio das causas e melhoria.

Segundo Kaplan e Norton (1997) os princípios do Balanced Scorecard São:

• Traduza a estratégia em termos operacionais;• Alinhe a organização à estratégia;• Transforme a estratégia em atividades do dia-a-dia de todos;• Estratégia é um processo contínuo;• Mobilize as mudanças através da liderança executiva.

Traduzir a estratégia em termos operacionais – a estratégia deve possuir condição de ser colocada em prática;

Alinhar a organização à estratégia – todos na instituição devem ter conhecimento das ações planejadas;

Transformar a estratégia em atividades do dia-a-dia de todos – buscar o comprometimento dos colaboradores por meio de treinamento e monitoramento das atividades;Estratégia é um processo contínuo – A estratégia deve permear a cultura da organização, as pessoas devem adotar como valor a eficácia nas ações;Mobilizar as mudanças através da liderança executiva – Os líderes devem estar preparados para lidar com as mudanças e, só dessa forma, terá uma postura adequada diante dos liderados, conseguindo assim a motivação e o comprometimento de todos.

PlanejamentoEstratégico

Gestão Estratégica eBalanced Scorecard

Página 60

Resumo do Terceiro Capítulo

A gestão estratégica tornou-se necessária quando percebeu-se que o planejamento estratégico seria inútil se não houve-se uma gestão adequada para execução e controle.

Surgiu assim a gestão estratégica, pautada pela captação, alocação e utilização de recursos que levarão a instituição a ser eficiente e eficaz. É perceptível o desafio enfrentado pelos gestores para conseguir equipes capacitadas para equilibrar o orçamento com as demandas sociais seguindo um planejamento estratégico orientado para resultados.

Demonstrou-se que as regulamentações orçamentárias podem ser em alguns momentos ameaças e em outros momentos oportunidades para estados e municípios com suas demandas sociais na educação, saúde, saneamento, segurança entre outros.

A gestão estratégica pública, portanto, deve contemplar o estabelecimento de prioridades dentro de uma perspectiva de um atendimento de excelência para a sociedade.

A base para a gestão estratégica é o planejamento estratégico e ferramentas como o Balanced Scorecard , que possui como princípio: Traduza a estratégia em termos operacionais; Alinhe a organização à estratégia; Transforme a estratégia em atividades do dia-a-dia de todos; Estratégia como um processo contínuo; Mobilize as mudanças através da liderança executiva.

A gestão estratégica garantirá, portanto, o alcance dos objetivos e a melhoria contínua dos processos institucionais.

Estudo de CasoAlianças Estratégicas para Organizações Públicas

Um número cada vez maior de organizações públicas está descobrindo que alianças estratégicas com o setor privado podem melhora a eficácia de suas operações. Em alguns casos, por exemplo, “privatizar” funções que eram do governo pode reduzir custos e melhorar o fluxo da receita.

Tome-se, por exemplo, o programa de sanção de multas por estacionamento proibido em Chicago. Durante a década de 1980, 420 milhões de dólares em multadas por estacionamento proibido não foram pagos. Isso ocorreu

PlanejamentoEstratégico

Gestão Estratégica eBalanced Scorecard

Página 61

porque, depois de uma multa ser emitida, ela levava em média dois anos para ser registrada. Em 1990, a cidade de Chicago passou a responsabilidade do sistema de registros de mmultas PA a Dallas. Atualmente, as 14.000 multas diariamente pelos guardas são eletronicamente armazenadas em discos óticos pelo pessoal da EDS no mesmo dia. Outras multas, emitidas por supervisores que auxiliam os guardas, são digitadas diretamente em computadores manuais e transferidas para o computador da EDS.

A cidade está, atualmente, economizando 5 milhões por ano em despesas administrativas, as receitas advindas das multas estão aumentando substancialmente e as provenientes dos parquímetros estão bem maiores.

Em outros desenvolvimentos, Estados como Califórnia e New York estão experimentando terceirizar algumas funções relativas à previdência social. Em New York, por exemplo, uma mulher em licença-maternidade custa para o Estado cerca de 23.000 anuais. Mas, por meio de um contrato firmado com a América Works (empresa privada), New York paga apenas 5.300 dólares. A America Works e outras empresas semelhantes, como a Lockheed IMS e a Maximus, podem cortar despesas por meio de um uso mais eficaz da tecnologia dos computadores, pela falta de regras restritivas no trabalho e pela pouca burocracia. A América Works não só é menos custosa para os contribuintes, mas também consegue tirar quase 70% de seus clientes das listas da previdência.

Enquanto isso, a cidade de Baltimore passa a administração de nove escolas de regiões carentes para uma empresa sediada em Minneapolis – a Education alternatives. Essa empresa espera economizar dinheiro diminuindo o número de professores por aluno e aumentando a utilização da tecnologia nessas escolas. Seus lucros virão de parte do dinheiro economizado.

Alguns órgãos governamentais estão até formando alianças estratégicas com organizações sem fins lucrativos. O sistema carcerário da Flórida, por exemplo, concede liberdade condicional para alguns de seus criminosos primários e os deixa sob custódia do Exército da Salvação. Cerca de dois terços desses criminosos se tornam “permanentemente reabilitados” ( não são processados por outro crime por pelo menos seis anos).

À medida que os déficits aumentam nos níveis federal, estadual e municipal, os governos buscam modos criativos de diminuir custos. As alianças estratégicas com o setor privado e com organizações sem fins lucrativos oferecem uma possibilidade promissora de ajudá-los a atingir esse objetivo.

Referências Bibliográficas

Página 62

Referências Bibliográficas

GIRISHANKAR, N. Evaluating public sector reform: guidelines for assessing country-level impact of structural reform and capacity building in the public sector. Washington: World Bank/OED, 2001. HUERTAS, Franco. Entrevista com Carlos Matus: O Método PES. São Paulo: Fundap, 1996.

KAPLAN, R. S.; NORTON, D. R. A estratégia em ação: balanced scorecard. Rio de Janeiro: Campus, 1997. LOA, disponível em www.senado.gov.br. Acesso em fevereiro de 2009.

MONTGMOMERY, Cynthia A. PORTER, Michael E. Estratégia: A Busca da Vantagem Competitiva, São Paulo: Campus, 1989.

TAVARES, M.C. Gestão Estratégica, 2.ª edição. São Paulo: Atlas, 2005.

MAXIMIANO, Antônio César Amaru. Introdução à Administração, 5.ª edição. São Paulo: Atlas, 2000.

REZENDE, Denis Alcides. CASTOR, Belmiro Valverde Jobim. Planejamento Estratégico Municipal: Empreendedorismo participativo nas cidades, prefeituras e organizações públicas. Rio de Janeiro: Brasport, 2005.

STONER, James A. F. FREEMAN, R. Edward. Administração, 5.a edição. São Paulo: LTC, 1999.

Universidade Federal da Paraiba. Avaliação de Atividades. Modelo de Gráfico de Gantt. Disponível em www.cni.ufpe.br

Waterman Jr. Robert H. O fator renovação. São Paulo, Harbra, 1989.

WRIGHT, Peter; KROLL, Mark J.; PARNELL, John. Administração Estratégica. São Paulo: Atlas, 2000.

Dados da Autora

Mestre em Administração, Especialista em Gestão Estratégica e Graduada em Administração. Professora da Universidade Federal de Ouro Preto, responsável pelas disciplinas Gestão da Qualidade, Marketing, Projeto e Desenvolvimento de Produto e Planejamento Estratégico, Recursos Humanos, Processo Decisório. Doutoranda em Engenharia de Materiais