Embed Size (px)

Citation preview

Política de Risco de Crédito

Documento de uso interno

C2 - Internal Natixis

Política de

Risco de Crédito

Política de Risco de Crédito

Documento de uso interno

Página 2 de 20

Controle do documento

Data Autor Versão

Outubro/2009 Compliance 001

Outubro/2010 Compliance 002

Dezembro/2011 Compliance 003

Dezembro/2012 Compliance 004

Agosto/2014 Compliance 005

Agosto/2015 Compliance 006

Outubro/2015 Compliance 007

Agosto/2016 Compliance 008

Setembro/2016 Compliance 009

Agosto/2017 Compliance 010

Agosto/2018 Compliance 011

Revisões do Documento

Data Área Versão Alterações/Inclusões

Outubro/2009 Compliance 001 Criação do documento

Outubro/2009 Risk Management 001 Revisão técnica

Março/2010 Risk Management 002 Diagramação e retirada do subitem Produtos e Limites

Operacionais

Abril/2011 Compliance 003 Revisão do documento

Outubro/2012 Risk Management 004 Revisão do documento

Outubro/2013 Risk Management 005 Revisão do documento

Outubro/2014 Risk Management 006 Revisão do documento

Outubro/2015 Risk Management 007 Revisão do documento

Setembro/2016 Risk Management 008 Adição do item 5.7, 5.8 e 5.9

Setembro/2016 Risk Management 009 Alteração dos itens 2.3, 4.9 e 6

Agosto/2017 Risk Management 010 Adição do item 3.4

Agosto/2018 Risk Management 011 Revisão do documento

Aprovação do documento

Data Aprovação Versão Gestor Responsável

Outubro/2009 Diretor Responsável 001 João Luiz Macedo

Março/2010 Diretor Responsável 002 João Luiz Macedo

Abril/2011 SCM 003 François-Xavier Gilliot

Outubro/2012 SCM 004 François-Xavier Gilliot

Outubro/2013 SCM 005 François-Xavier Gilliot

Outubro/2014 Diretor Responsável 006 João Luiz Macedo

Outubro/2015 Diretor Responsável 007 João Luiz Macedo

Setembro/2016 Diretor Responsável 008 João Luiz Macedo

Setembro/2016 Diretor Responsável 009 João Luiz Macedo

Agosto/2017 Diretor Responsável 010 João Luiz Macedo

Política de Risco de Crédito

Documento de uso interno

Página 3 de 20

Agosto/2018 Diretor Responsável 011 João Luiz Macedo

Política de Risco de Crédito

Documento de uso interno

Página 4 de 20

Vigência

Esta Política de Gerenciamento do Risco de Crédito tem caráter permanente.

O conteúdo presente neste documento poderá ser modificado a qualquer momento de acordo com as

necessidades vigentes. Os profissionais do Natixis Brasil S.A. Banco Múltiplo e seus prestadores de serviço deverão,

sempre que necessário, consultar a última versão disponível.

Política de Risco de Crédito

Documento de uso interno

Página 5 de 20

Sumário

1. Introdução ................................................................................................... 7

2. Sobre a Política ............................................................................................ 8

2.1. OBJETIVO ....................................................................................................................... 8

2.2. PÚBLICO ALVO E RESPONSABILIDADES .................................................................................... 8

2.3. MANUTENÇÃO E REVISÃO DO DOCUMENTO ............................................................................. 8

2.4. REGISTRO DA QUALIDADE ................................................................................................... 8

2.5. CUMPRIMENTO E SANÇÕES ................................................................................................. 8

2.6. REGULAMENTAÇÃO ASSOCIADA ............................................................................................ 8

2.7. DIVULGAÇÃO .................................................................................................................. 8

3. Sobre o gerenciamento do Risco Crédito ...................................................... 9

3.1. DEFINIÇÃO DE RISCO DE CRÉDITO ......................................................................................... 9

3.2. OBJETIVOS DO GERENCIAMENTO DO RISCO DE CRÉDITO .............................................................. 9

3.3. PROCESSO DE GERENCIAMENTO DO RISCO DE CRÉDITO ................................................................ 9

3.4. RISCO DE CONCENTRAÇÃO ................................................................................................ 10

4. Estrutura organizacional ..............................................................................11

4.1. ATRIBUIÇÕES E RESPONSABILIDADES .................................................................................... 11

4.2. ÁREAS ENVOLVIDAS NO PROCESSO DE CONCESSÃO DE CRÉDITO ................................................... 11

5. Política de Crédito .......................................................................................13

5.1. ESTIMATIVA DE PERDAS ................................................................................................... 13

5.1.1. CLASSIFICAÇÃO DE RATINGS .............................................................................................. 13

5.1.2. MONITORAMENTO DE RATINGS ......................................................................................... 16

5.2. CONTRAPARTE E SENSIBILIDADE MACROECONÔMICA ............................................................... 16

5.3. PROCESSO DE CONCESSÃO DE CRÉDITO ................................................................................. 16

5.4. RISCO SOCIOAMBIENTAL NO PROCESSO DE CONCESSÃO DE CRÉDITO ............................................. 17

5.5. EXCEÇÕES À POLÍTICA DE CONCESSÃO DE CRÉDITO .................................................................... 17

5.6. PROCESSO DE RECUPERAÇÃO DE CRÉDITO ............................................................................. 18

5.7. CLASSIFICAÇÃO DAS OPERAÇÕES......................................................................................... 18

Política de Risco de Crédito

Documento de uso interno

Página 6 de 20

5.8. AVALIAÇÃO QUANTO À RETENÇÃO DE RISCOS EM OPERAÇÕES DE VENDA OU DE TRANSFERÊNCIA DE ATIVOS

FINANCEIROS ........................................................................................................................... 18

5.9. ANÁLISE DE NOVAS MODALIDADES DE OPERAÇÃO .................................................................... 18

6. Validação ....................................................................................................19

7. Infraestrutura ..............................................................................................19

8. Adequação do patrimônio de referência (PR) e provisionamento ................19

8.1. DEMONSTRATIVO DE LIMITES OPERACIONAIS – DLO ............................................................... 20

9. Disposições Finais .......................................................................................20

10. Relatórios ....................................................................................................20

10.1. GOVERNANÇA E TRANSPARÊNCIA........................................................................................ 20

10.2. DIVULGAÇÃO ................................................................................................................ 20

10.3. INFORMAÇÃO DE CONTROLE .............................................................................................. 20

Política de Risco de Crédito

Documento de uso interno

Página 7 de 20

1. Introdução

Conselho Monetário Nacional (CMN), por intermédio da Resolução nº. 4.557 do Banco Central do Brasil (BACEN), de 23/02/2017, determinou às instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil a implementação da estrutura de gerenciamento do risco de crédito.

De acordo com a Resolução nº 4.557 de 23 de fevereiro de 2017 do Conselho Monetário Nacional risco de crédito é definido como a possibilidade de ocorrência de perdas associadas ao não cumprimento pela contraparte de suas obrigações nos termos pactuados, à desvalorização, redução de remunerações e ganhos esperados em instrumento financeiro decorrentes da deterioração da qualidade creditícia da contraparte, do interveniente ou do instrumento mitigador, à reestruturação de instrumentos financeiros, ou aos custos de recuperação de exposições caracterizadas como ativos problemáticos.

Política de Risco de Crédito

Documento de uso interno

Página 8 de 20

2. Sobre a Política

2.1. OBJETIVO

Esta política visa apresentar as diretrizes acerca do gerenciamento do risco de crédito do Natixis Brasil S.A. Banco Múltiplo (‘’Natixis Brasil’’ ou “NB”), de forma a implementar uma estrutura integrada e efetiva, bem como orientar os colaboradores quanto às suas responsabilidades com a gestão desta forma de risco.

2.2. PÚBLICO ALVO E RESPONSABILIDADES

As informações constantes neste documento se aplicam a todas as áreas do Natixis Brasil e a todos os colaboradores.

Ademais, as diretrizes presentes nesta política também são aplicáveis para todas as empresas prestadoras de serviços terceirizados relevantes para o funcionamento da instituição e seus funcionários.

2.3. MANUTENÇÃO E REVISÃO DO DOCUMENTO

A manutenção e a atualização deste documento são responsabilidade da área de Risk Management. Possíveis alterações somente serão efetuadas nos casos relevantes que justifiquem a emissão de uma nova versão.

Conforme a Resolução nº. 4.557/17, a revisão das políticas de gerenciamento do risco de crédito deve ser efetuada, no mínimo, anualmente sendo a área de Compliance responsável pela revisão e a direção do banco responsável pela aprovação.

2.4. REGISTRO DA QUALIDADE

Todas as versões desta política de Risco de Crédito devem ser arquivadas pela área de Compliance pelo prazo mínimo de cinco anos a partir de sua data de alteração.

2.5. CUMPRIMENTO E SANÇÕES O cumprimento da política será monitorado pelas áreas de Compliance e de Auditoria Interna. Adicionalmente, o

cumprimento da Resolução nº. 4.557/17 será monitorado pelo BACEN, estando o Natixis Brasil S.A. Banco Múltiplo

sujeito a sanções do órgão regulador pelo não cumprimento da mesma.

2.6. REGULAMENTAÇÃO ASSOCIADA

Resolução nº 4.557/17 do CMN;

Resolução nº 4.192/13 do CMN ;

Resolução nº 4.193/07 do CMN;

Resolução nº 2.682/99 do Banco Central;

Circular nº 3.644/13 do Banco Central.

2.7. DIVULGAÇÃO

A política deverá ser divulgada a todos os colaboradores pela área de Compliance através de meio eletrônico, no

mínimo anualmente.

Política de Risco de Crédito

Documento de uso interno

Página 9 de 20

Adicionalmente estará disponível para consultas no diretório público da instituição através do endereço:

P:\Services\Division\Audit&Compliance\Public\Políticas e Procedimentos Natixis – Geral.

3. Sobre o gerenciamento do Risco Crédito

A eficácia da gestão de riscos através dos aspectos de governança e transparência, pautadas por instrumentos de análise e metodologias adequadas à complexidade do negócio, contribui para a evolução do desempenho econômico e a redução de variabilidade de resultados gerais, uma vez submetida e exposta aos diferentes fatores de risco em suas contrapartes.

3.1. DEFINIÇÃO DE RISCO DE CRÉDITO

Conforme Resolução nº 4.557/17 do Conselho Monetário Nacional, o risco de crédito é definido como a possibilidade de ocorrência de perdas associadas ao não cumprimento pela contraparte de suas obrigações nos termos pactuados, à desvalorização, redução de remunerações e ganhos esperados em instrumento financeiro decorrentes da deterioração da qualidade creditícia da contraparte, do interveniente ou do instrumento mitigador, à reestruturação de instrumentos financeiros, ou aos custos de recuperação de exposições caracterizadas como ativos problemáticos.

Essa definição compreende, entre outros:

Risco de crédito da contraparte: possibilidade de não cumprimento, por determinada contraparte, de obrigações relativas à liquidação de operações que envolvam a negociação de ativos financeiros, incluindo aquelas relativas à liquidação de instrumentos financeiros derivativos;

Risco país: possibilidade de perdas associadas ao não cumprimento de obrigações financeiras nos termos pactuados por tomador ou contraparte localizada fora do País, em decorrência de ações realizadas pelo governo do país onde localizado o tomador ou contraparte;

Risco de transferência: possibilidade de ocorrência de entraves na conversão cambial dos valores recebidos;

Possibilidade de ocorrência de desembolsos para honrar avais, fianças, coobrigações, compromissos de crédito ou outras operações de natureza semelhante; e;

Possibilidade de perdas associadas ao não cumprimento de obrigações financeiras nos termos pactuados por parte intermediadora ou convenente de operações de crédito.

3.2. OBJETIVOS DO GERENCIAMENTO DO RISCO DE CRÉDITO

O gerenciamento do risco de crédito tem por objetivos:

Garantir a conscientização em todos os níveis do Banco, da política e dos procedimentos relacionados ao gerenciamento do risco de crédito;

Acompanhar a implementação das metodologias, modelos e ferramentas de gerenciamento do risco de crédito, em conformidade com as regras aplicáveis e que permitam a adequada identificação e tratamento do risco;

Garantir a aderência com as estratégias de mitigação, concentração e limites de exposição sobre o risco de crédito nas contrapartes envolvidas;

Suportar a implementação da política e dos procedimentos de gerenciamento do risco de crédito.

3.3. PROCESSO DE GERENCIAMENTO DO RISCO DE CRÉDITO

O gerenciamento do risco de crédito é um processo interativo suportado por uma estrutura que envolve diversas áreas do Banco, com o objetivo de apoiar os gestores na tomada de decisões mediante a mitigação ou manutenção dos níveis de exposição, compatíveis com as políticas e limites definidos.

Política de Risco de Crédito

Documento de uso interno

Página 10 de 20

3.4. RISCO DE CONCENTRAÇÃO

Baseado no portfólio atual de produtos aprovados ao Natixis Brasil e na carteira recorrente do Banco, constata-se uma característica conservadora e destinada em sua totalidade na carteira Banking. A carteira recorrente é majoritariamente composta por ativos financeiros atrelados ao risco soberano, ou seja, títulos públicos de baixo risco de crédito. Diante deste cenário e, compatível com o perfil de riscos do Natixis Brasil, foi alinhado internamente não seriam estabelecidos limites para exposição ao risco de concentração.

Política de Risco de Crédito

Documento de uso interno

Página 11 de 20

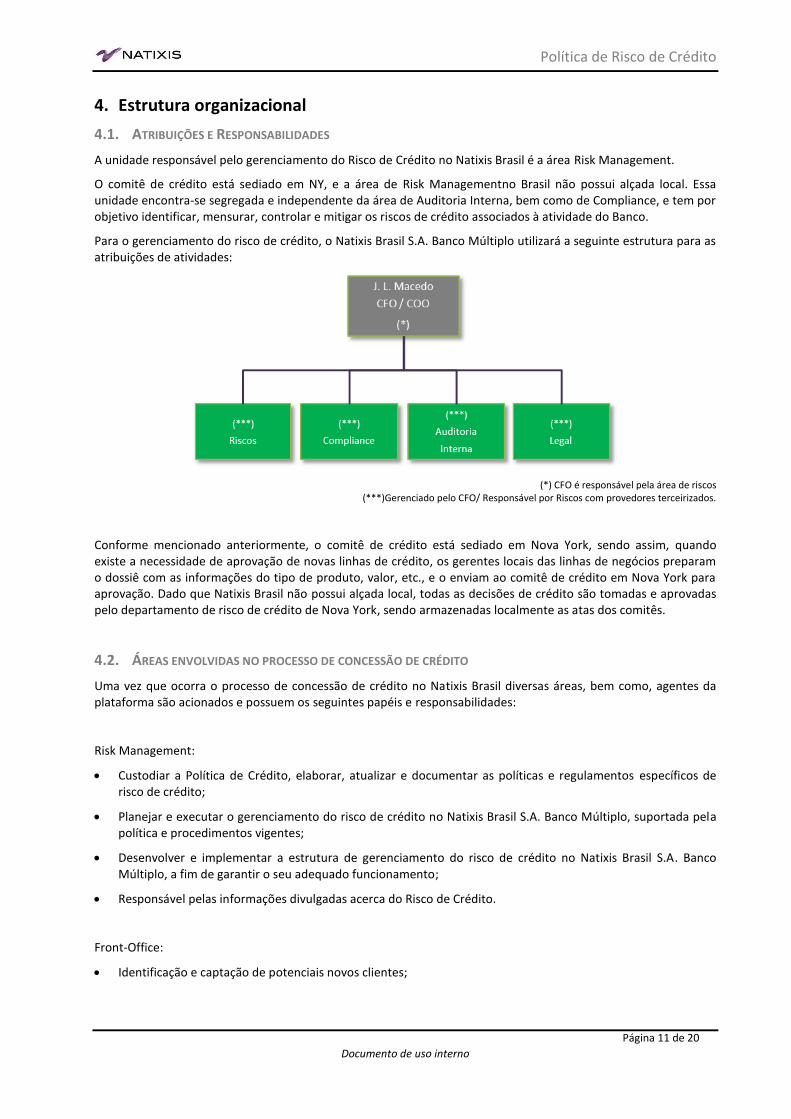

4. Estrutura organizacional

4.1. ATRIBUIÇÕES E RESPONSABILIDADES

A unidade responsável pelo gerenciamento do Risco de Crédito no Natixis Brasil é a área Risk Management.

O comitê de crédito está sediado em NY, e a área de Risk Managementno Brasil não possui alçada local. Essa unidade encontra-se segregada e independente da área de Auditoria Interna, bem como de Compliance, e tem por objetivo identificar, mensurar, controlar e mitigar os riscos de crédito associados à atividade do Banco.

Para o gerenciamento do risco de crédito, o Natixis Brasil S.A. Banco Múltiplo utilizará a seguinte estrutura para as atribuições de atividades:

(*) CFO é responsável pela área de riscos

(***)Gerenciado pelo CFO/ Responsável por Riscos com provedores terceirizados.

Conforme mencionado anteriormente, o comitê de crédito está sediado em Nova York, sendo assim, quando existe a necessidade de aprovação de novas linhas de crédito, os gerentes locais das linhas de negócios preparam o dossiê com as informações do tipo de produto, valor, etc., e o enviam ao comitê de crédito em Nova York para aprovação. Dado que Natixis Brasil não possui alçada local, todas as decisões de crédito são tomadas e aprovadas pelo departamento de risco de crédito de Nova York, sendo armazenadas localmente as atas dos comitês.

4.2. ÁREAS ENVOLVIDAS NO PROCESSO DE CONCESSÃO DE CRÉDITO

Uma vez que ocorra o processo de concessão de crédito no Natixis Brasil diversas áreas, bem como, agentes da plataforma são acionados e possuem os seguintes papéis e responsabilidades:

Risk Management:

Custodiar a Política de Crédito, elaborar, atualizar e documentar as políticas e regulamentos específicos de risco de crédito;

Planejar e executar o gerenciamento do risco de crédito no Natixis Brasil S.A. Banco Múltiplo, suportada pela política e procedimentos vigentes;

Desenvolver e implementar a estrutura de gerenciamento do risco de crédito no Natixis Brasil S.A. Banco Múltiplo, a fim de garantir o seu adequado funcionamento;

Responsável pelas informações divulgadas acerca do Risco de Crédito.

Front-Office:

Identificação e captação de potenciais novos clientes;

Política de Risco de Crédito

Documento de uso interno

Página 12 de 20

Solicitações de documentos requeridos de acordo com determinações internas e das regulamentações associadas;

Negociação da operação;

Recebimento e avaliação das operações com Natixis US/Paris;

Compilação do dossiê de crédito para envio ao Comitê de Crédito do Natixis US/Paris

Comitê de Crédito do Natixis NY/Paris:

Revisão da avaliação quantitativa e qualitativa de dossiê do potencial cliente enviado pelo Front Office Natixis Brasil;

Avaliação de estruturação de operações e aceitação de garantias (quando aplicáveis);

Revisão e aprovação de limite de crédito e classificação do risco de crédito do cliente; e

Alçada de aprovação de crédito do potencial cliente.

Compliance:

Análise de Due Diligence para atendimento aos procedimentos de Prevenção à Lavagem Dinheiro e conheça seu cliente;

Requisição de aprovação do potencial cliente para o Vetting Commitee Natixis NY;

Elaboração da pasta do cliente, contendo as informações pertinentes em relação a crédito, prevenção à lavagem de dinheiro e cadastro.

Static Client Data

Cadastro de novo cliente no sistema CRK Corporativo.

Back-Office

Registro da operação no sistema;

Liquidação das operações;

Pagamento ao cliente;

Monitoramento diário das operações;

Liberação de recurso;

Gestão das Garantias;

Acompanhamento dos vencimentos;

Acompanhamento dos recebimentos.

Integração contábil.

Fiscal:

Emissão de guias de recolhimento de impostos e taxas.

Contabilidade

Recebimento de arquivo com liquidações dos contratos;

Contabilização da Operação;

Política de Risco de Crédito

Documento de uso interno

Página 13 de 20

Conciliação contábil das operações.

Auditoria Interna

Colaborar com a função de gerenciamento de riscos, com intuito de avaliar, informar e recomendar melhorias para a efetividade dos processos de gestão de riscos de crédito.

Principais atribuições:

Inserir, no Plano Anual de Trabalho, um trabalho específico para a estrutura de gerenciamento do risco de crédito.

Avaliar a efetividade e a eficiência da estrutura de gerenciamento do risco de crédito e do sistema de controles internos relacionados à atividade.

Aferir o cumprimento da regulamentação (Resolução no. 4.557/17), da política e dos procedimentos relacionados ao gerenciamento do risco de crédito.

Apoiar o monitoramento do gerenciamento do risco de crédito (em conjunto com a área de Risk Management) avaliando o ambiente de controles internos e provendo à alta administração uma avaliação sobre a sua efetividade.

5. Política de Crédito

A definição acerca dos modelos (estatísticos e científicos) e controles internos considera a complexidade e compatibilidade quanto às características dos produtos operacionalizados com exposição ao risco de crédito. Esta abrangência envolve tanto as operações classificadas na carteira de negociação, quanto às operações não classificadas nessa carteira.

5.1. ESTIMATIVA DE PERDAS

5.1.1. CLASSIFICAÇÃO DE RATINGS

As perdas associadas e métricas de cálculo desse evento devem ser consistentes com os critérios e características dos produtos negociados, refletindo efetivamente o seu valor em exposição no evento de perda, ou no caso de maior gravidade, o default – evento de inadimplência.

Junto a isso, considera-se a probabilidade de recuperação como o valor de perda que pode ser representada pela fração recuperada da respectiva operação de crédito. Dessa forma, as estimativas de perda e recuperação de crédito funcionam como componentes do risco de crédito, uma vez que permitem dimensionar a exposição real dado o evento de inadimplência.

As informações associadas e utilizadas para a análise serão passíveis de verificação e acompanhamento, dado as diretrizes de documentação e registro das informações obtidas junto aos clientes ou devidas contrapartes.

O critério para o cálculo da provisão atrelada ao risco de default de clientes segue a resolução 2.682/99 do Banco Central que dispõe sobre os critérios de classificação das operações de crédito e regras para a constituição da provisão para crédito de liquidação duvidosa.

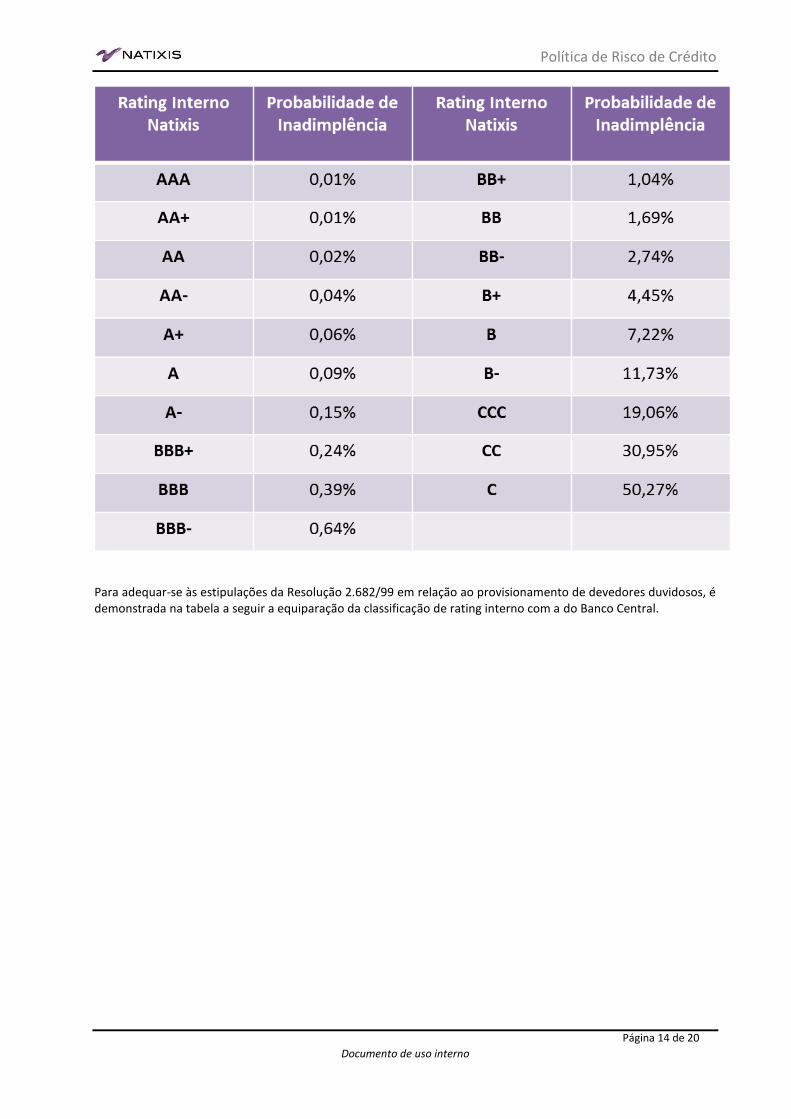

A instituição possui um nível de classificação de rating interno, ao qual varia de AAA a C, que está vinculado à probabilidade de inadimplência atrelado a cada cliente. A tabela de risco de crédito interno está demonstrada a seguir:

Política de Risco de Crédito

Documento de uso interno

Página 14 de 20

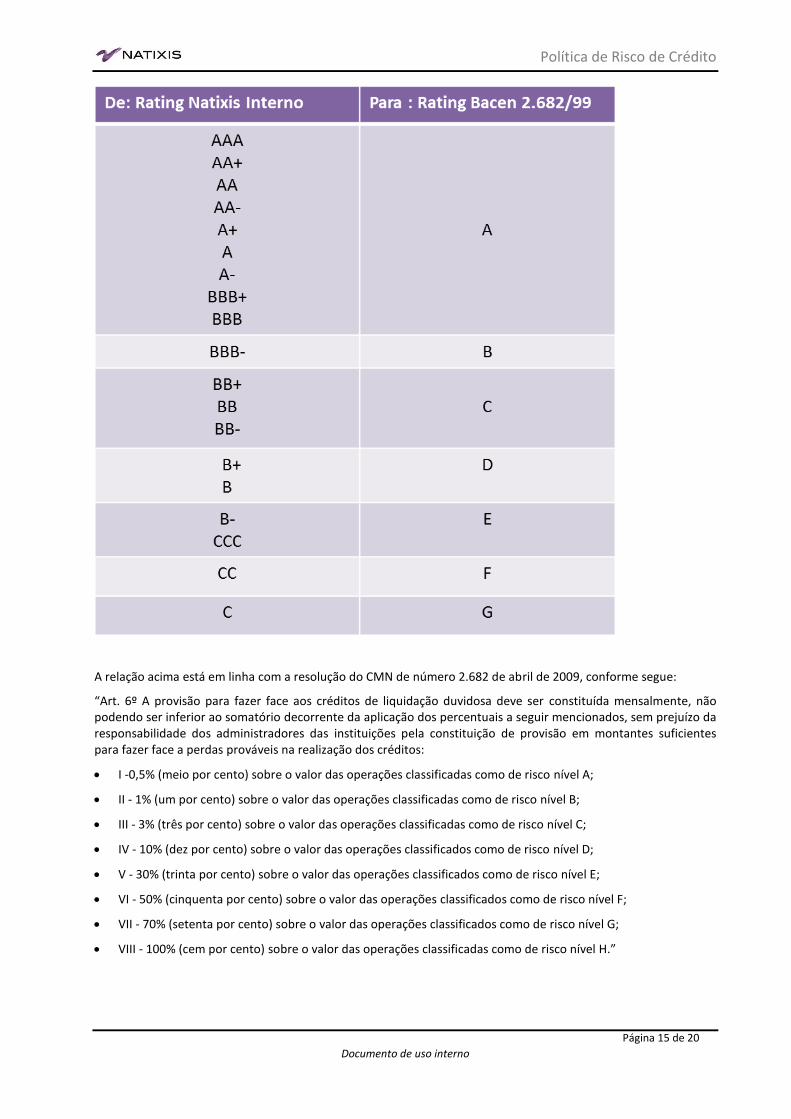

Para adequar-se às estipulações da Resolução 2.682/99 em relação ao provisionamento de devedores duvidosos, é demonstrada na tabela a seguir a equiparação da classificação de rating interno com a do Banco Central.

Política de Risco de Crédito

Documento de uso interno

Página 15 de 20

A relação acima está em linha com a resolução do CMN de número 2.682 de abril de 2009, conforme segue:

“Art. 6º A provisão para fazer face aos créditos de liquidação duvidosa deve ser constituída mensalmente, não podendo ser inferior ao somatório decorrente da aplicação dos percentuais a seguir mencionados, sem prejuízo da responsabilidade dos administradores das instituições pela constituição de provisão em montantes suficientes para fazer face a perdas prováveis na realização dos créditos:

I -0,5% (meio por cento) sobre o valor das operações classificadas como de risco nível A;

II - 1% (um por cento) sobre o valor das operações classificadas como de risco nível B;

III - 3% (três por cento) sobre o valor das operações classificadas como de risco nível C;

IV - 10% (dez por cento) sobre o valor das operações classificados como de risco nível D;

V - 30% (trinta por cento) sobre o valor das operações classificados como de risco nível E;

VI - 50% (cinquenta por cento) sobre o valor das operações classificados como de risco nível F;

VII - 70% (setenta por cento) sobre o valor das operações classificados como de risco nível G;

VIII - 100% (cem por cento) sobre o valor das operações classificadas como de risco nível H.”

Política de Risco de Crédito

Documento de uso interno

Página 16 de 20

5.1.2. MONITORAMENTO DE RATINGS

A área de Accounting and taxes é responsável pelo processo de monitoramento das provisões para perda de devedores duvidosos, de acordo com cada rating atrelado.

Através de processo automático realizado pelo sistema contábil ZAP, as operações em atraso são identificadas e contabilizadas de acordo com as estipulações resolução do CMN de número 2.682 de abril de 2009, dispostas a seguir:

a) atraso entre 15 e 30 dias: risco nível B, no mínimo;

b) atraso entre 31 e 60 dias: risco nível C, no mínimo;

c) atraso entre 61 e 90 dias: risco nível D, no mínimo;

d) atraso entre 91 e 120 dias: risco nível E, no mínimo;

e) atraso entre 121 e 150 dias: risco nível F, no mínimo;

f) atraso entre 151 e 180 dias: risco nível G, no mínimo; e

g) atraso superior a 180 dias: risco nível H.

Recuperado o valor inadimplido o rating de crédito do cliente voltará a sua classificação original registrada no sistema CRK Corporativo.

5.2. CONTRAPARTE E SENSIBILIDADE MACROECONÔMICA

O processo de gerenciamento e os modelos adotados para avaliação devem considerar as condições e previsões de alterações macroeconômicas que possam trazer impactos nas operações de crédito ou em contrapartes envolvidas. Aliado a isso, simulações em condições de estresse nos mercados devem ser consideradas nos modelos propostos, visto a possibilidade de quebra de premissas e seus desdobramentos para o risco de crédito geral, como por exemplo, liquidez e ciclos econômicos, resultando em alterações nas políticas e procedimentos previamente estabelecidos.

Os parâmetros que envolvem a análise de contraparte como efeitos de concentração setorial e geográfica, respectivo critério de avaliação de rating ou mesmo o uso de instrumentos financeiros derivativos por essa contraparte, devem ser previstos no modelo adotado e na análise de concessão e gestão do crédito.

As informações obtidas para análise, concessão e gestão de crédito devem ser devidamente documentadas e registradas. Como parte do modelo adequado de gerenciamento do risco de crédito, não somente as políticas e procedimentos que respaldam a gestão interna são registrados, como também se inclui a coleta de documentos necessários para uma avaliação criteriosa dos dados financeiros e representativos e do grau de suficiência das garantias. Esta medida contribui para a manutenção e avaliação periódica da contraparte, adotando medidas preventivas em caso de deterioração da qualidade das operações e potenciais impactos na instituição financeira.

Serão elaborados relatórios gerenciais periódicos para a administração da instituição, acerca do desempenho do gerenciamento do risco em decorrência das políticas e estratégias adotadas.

5.3. PROCESSO DE CONCESSÃO DE CRÉDITO

Uma vez que se inicie o processo de concessão de crédito, o mesmo partira de ações do Front Office do Natixis Brasil, que identifica a oportunidade da nova operação. Para cada potencial cliente um dossiê será consolidado pela área de Front-office, que devem possuir as seguintes informações:

Sumário executivo, contendo o propósito da aplicação para concessão de crédito, principais informações do cliente, descrição da operação, classificação de crédito, relacionamento da Instituição com o cliente e a opinião da área comercial;

Análise financeira;

Análise de mercado;

Análise do cliente; e

Política de Risco de Crédito

Documento de uso interno

Página 17 de 20

Metodologia utilizada para o estabelecimento do rating de crédito do cliente.

Esse dossiê é enviado ao Comitê de Crédito do Natixis NY para que se inicie o processo de avaliação do cliente. Para avaliação do potencial cliente o Natixis NY utiliza ferramenta própria para a classificação de risco de crédito e limite de crédito, levando em consideração critérios qualitativos e quantitativos de cada potencial cliente, no qual os critérios qualitativos incluem os seguintes aspectos:

Presença e relevância da empresa ao redor do mundo;

Solidez e posição em seu setor;

Fatores de mercado: concentração de mercado, riscos e exposições políticas e econômicas, principais concorrentes;

o Fatores operacionais: dependência de logística; integração de supply-chain; e

o Qualidade técnica e experiência profissional de seus administradores e diretores.

A aprovação final do risco de crédito e limite de crédito do potencial cliente é determinada pelo Comitê de Crédito de NY/Paris.

Posterior ao processo de avaliação de crédito pelo Comitê de Crédito de NY/Paris, a área de Front Office é responsável pela solicitação ao potencial cliente de uma lista de documentos (checklist), que devem ser enviados à área de Compliance do Natixis Brasil, para análise de prevenção a lavagem de dinheiro (PLD) e Conheça seu cliente (KYC) conforme definem “Manual de Customer Due Diligence” e “Manual de Prevenção e Combate a Crimes de Lavagem de Dinheiro”.

O potencial cliente deve ser aprovado pela área de Compliance do Natixis Brasil e Natixis NY, de acordo com os procedimentos abordados nos manuais acima.

Por fim, a documentação cadastral do cliente aprovado será enviado para área de Static Client Data para registro no sistema de cadastro de clientes, CRK Corporativo, conforme procedimentos descritos no “Manual de Static Client Data” .

5.4. RISCO SOCIOAMBIENTAL NO PROCESSO DE CONCESSÃO DE CRÉDITO

O Banco Natixis, de acordo com a Resolução nº 4.327/14 e boas práticas de mercado acerca do tema, que norteia as ações de natureza socioambiental nos negócios e na relação com as partes interessadas, realiza avaliação dos potenciais clientes considerando o risco socioambiental. A instituição dispõe de sistemas, rotinas e procedimentos que possibilitam identificar, classificar, avaliar, monitorar, mitigar e controlar o risco socioambiental presente nas atividades e nas operações da instituição.

O gerente de relacionamento encaminhará a guia de Autodeclaração quanto ao Risco Socioambiental e este documento será armazenado na pasta do cliente.

As diretrizes e objetivos da PRSA estão documentados em Política, disponibilizada para todos os funcionários e colaboradores da instituição.

No que tange ao monitoramento do risco socioambiental, frente a quaisquer riscos corporativos são de responsabilidade exclusiva do CFO/COO da instituição.

5.5. EXCEÇÕES À POLÍTICA DE CONCESSÃO DE CRÉDITO

Autorização para qualquer exceção à política apresentada nessa política deve ser solicitada na forma de um memo ao CCO (WB Americas Chief Credit Officer) do Natixis NY.

Dependendo da natureza da exceção, o CCO vai aprovar ou negar a solicitação por escrito, ou levar ao conhecimento do CRO (WB Americas Chief Risk Officer) ou NYCC (New York Credit Committee) para decisão.

Política de Risco de Crédito

Documento de uso interno

Página 18 de 20

5.6. PROCESSO DE RECUPERAÇÃO DE CRÉDITO

O Banco Natixis mantém um departamento exclusivo responsável pela recuperação de crédito de operações, unidade denominada Restructuring and Workout Department (“DRAS”), localizado em Nova Iorque. O DRAS foi criado para fornecer às unidades de negócios do Natixis apoio para mitigar as perdas relacionadas a crédito.

A partir do momento que é identificado o atraso por parte do cliente pela área de Back-Office, a mesma informa ao respectivo gerente de relacionamento. O gerente de relacionamento então informará ao departamento de DRAS que tomará as ações cabíveis para recuperação do crédito.

A partir desse momento, a equipe do DRAS mantém todo o controle e monitoramento do crédito inadimplido em aberto, tendo o auxílio necessário do front-office para possíveis demandas provindas da equipe.

Adicionalmente, um escritório jurídico local é envolvido no processo para trabalhar em conjunto com o DRAS para recuperação judicial dos créditos.

A documentação e armazenamento de informações referentes às perdas associadas ao risco de crédito, inclusive aquelas relacionadas à recuperação de crédito é realizada pelo departamento DRAS ao qual é constituída base de perdas a medida que sessam os procedimentos de recuperação de crédito.

Esta base de perdas associadas ao risco de crédito, sob tutela do departamento DRAS, estará disponível para consultas do departamento de Riscos Natixis Brasil.

5.7. CLASSIFICAÇÃO DAS OPERAÇÕES

Com base nas normas regulatórias, a categorização das operações sujeitas ao risco de crédito, deve seguir critérios condizentes com a estrutura econômico-financeira e informações cadastrais, tanto do tomador quanto da contraparte.

Aliado a isso, os instrumentos e modelos utilizados para a identificação e tratamento do risco de crédito buscam a classificação em diferentes níveis de risco de forma a promover o adequado ajuste e definição das métricas de controle interno e limites operacionais exigidos.

5.8. AVALIAÇÃO QUANTO À RETENÇÃO DE RISCOS EM OPERAÇÕES DE VENDA OU DE TRANSFERÊNCIA DE ATIVOS

FINANCEIROS

O Banco Natixis realizará a cessão de créditos de operações não performadas, registradas em perdas e de risco integral da instituição, uma vez esgotados todos os procedimentos de cobrança e recuperação de créditos e as operações selecionadas terem atingido o ponto de economia, ou seja: sopesado o custo benefício, não se justifica manter as operações em cobrança dentro da instituição.

A instituição utilizará métodos consistentes para avaliar a retenção de riscos e quantificar a carteira vendida ou transferida. É de responsabilidade do Comitê de Crédito definir quanto a realização das operações de venda ou de transferência de ativos financeiros detidos pela instituição.

Para ativos transferidos haverá acompanhamento do processo de recuperação de crédito e avaliação das operações para monitorar a exposição à risco de crédito.

5.9. ANÁLISE DE NOVAS MODALIDADES DE OPERAÇÃO

A análise de novas modalidades de operação é realizada em consonância com a Política de Novos Produtos e Novas Atividades da plataforma de NY (NPNA CIB Americas policy and procedure). Esta política define as etapas de apresentação da proposta para novos produtos, os motivadores, instruções, alçadas de avaliação e aprovação e acompanhamento de novos produtos e novas atividades.

No que tange a avaliação para novos produtos há descritivo dos pontos que são abordados, referindo-se a planejamento estratégico, risco de crédito, risco de mercado, risco financeiro e contábil, risco tributário, cálculo de capital regulatório e prudencial, risco regulatório, legal e de não-compliance, risco operacional. A análise dos pontos supracitados compõe o parecer apresentado em Comitê de Novos Produtos.

Política de Risco de Crédito

Documento de uso interno

Página 19 de 20

6. Validação

O processo de validação deve considerar os aspectos técnicos e específicos acerca de risco de crédito. A adequada apuração e validação dos sistemas, modelos e procedimentos internos para a gestão do risco devem ser realizadas mesmo para os casos em forem adotados o desenvolvimento por terceiros. Os eventuais modelos que forem adotados internamente serão submetidos à prévia avaliação metodológica e técnica, segundo os critérios condizentes com o cálculo das variáveis que componham e reflitam a natureza do produto bem como sua complexidade.

A interação entre as diferentes áreas e entidades para o desenvolvimento, validação e implementação auxiliam no processo decisório frente aos riscos inerentes da atividade do negócio. Envolve-se nesse processo a capacidade de tomada de decisão eficaz e aderente à concessão de crédito, provisionamento, alocação de capital, precificação e gestão do risco de crédito.

7. Infraestrutura

Os sistemas a serem definidos serão compostos por procedimentos e rotinas que visem desde a identificação da exposição ao risco de crédito, quanto ao tratamento que resulte na mitigação e controle dessa exposição. O critério de avaliação e análise deve considerar a consistência das informações que resultem em relatórios e base de dados para análises, seja em seu nível individual, seja em seu nível agregado de operações a partir de semelhança operacional, o que pode resultar em novas interações como correlação e probabilidades de mudanças da avaliação de crédito.

A concentração de exposição ao risco deve ser mensurada considerando aspectos de identificação do tomador ou contraparte, juntamente com a possibilidade de agregação dessas operações. Dessa forma, insere-se na estrutura de gestão pelo monitoramento das exposições frente aos limites operacionais estabelecidos e registrados nos sistemas vigentes.

O processo de obtenção de informações a partir da base de dados e sua capacidade de disponibilização eficaz permitem que a instituição financeira estime e melhore seus procedimentos para alocação de recursos durante as oscilações dos eventos macroeconômicos e sensíveis por parte da carteira de crédito.

A validação dos modelos e sistemas adotados, mesmo que por terceiros, prevê conforme a regulamentação vigente a revisão, no mínimo, anualmente, considerando aspectos metodológicos, rotinas, quantidade de profissionais técnicos e qualificados para obter os procedimentos que atendam de forma eficaz a análise de risco de crédito.

8. Adequação do patrimônio de referência (PR) e provisionamento

Conforme Resolução nº 4.192/13, e seus devidos desdobramentos, torna-se necessário a configuração da estrutura de gerenciamento do risco de crédito que considere a compatibilidade e consistência do patrimônio de referência conforme a exposição em risco assumido.

Conforme definido em Basiléia II, o Pilar I propõe três métodos com diferentes graus de sofisticação e sensibilidade ao risco para calcular o Capital necessário para fazer frente ao Risco de Crédito:

1. Método Padronizado;

2. Método Baseado em Classificações Internas – IRB Básico;

3. Método Baseado em Classificações Internas – IRB Avançado.

O método implementado no Natixis Brasil foi o Método Padronizado, que consiste na ponderação dos ativos da Instituição com base na classificação do tomador, das garantias e dos mitigadores de Risco de Crédito. Este método foi regulamento pela da Resolução nº 3.490/07 do CMN , pela Circular nº 3.360/07 do BACEN, sendo estas alteradas pela Resolução nº 4.193/13 do CMN e pela Circular nº 3.644/13 do BACEN, respectivamente.

Para a parcela referente ao Risco de Crédito – RWAcpad, o cálculo é realizado de acordo com a Circular BACEN nº 3.644/13, cujo resultado se dá pela seguinte fórmula:

Política de Risco de Crédito

Documento de uso interno

Página 20 de 20

RWAcpad = ƩEPR

EPR = somatório dos produtos das exposições pelos respectivos Fatores de Ponderação de Risco (FPR).

8.1. DEMONSTRATIVO DE LIMITES OPERACIONAIS – DLO

O Demonstrativo de Limites Operacionais – DLO tem o objetivo de restringir o percentual de alavancagem que a Instituição pode operar, ou seja, ele obriga que o Patrimônio de Referência – PR do Natixis Brasil seja capaz de cobrir, pelo menos, uma parcela pré-estabelecida do volume de créditos concedidos com recursos de terceiros. O Natixis Brasil segue as regras instituídas pelo Órgão Supervisor para a apuração do limite mínimo de Alocação de Capital que é determinado pela Resolução CMN nº 4.193. Para o cálculo desta exigência de Capital, referente ao Risco de Crédito, o Natixis Brasil utiliza a solução CFI – ZAP.

9. Disposições Finais

As definições sobre as Políticas, Procedimentos e Sistemas, aliado à sua efetiva implementação para o cálculo e monitoramento do risco de crédito serão tratados conforme cronograma estipulado pelo BACEN.

A Diretoria e suas áreas responsáveis estão comprometidas para um contínuo aperfeiçoamento da gestão do risco de crédito, conforme as regulamentações e requisitos do órgão regulador local.

10. Relatórios

A área de gerenciamento de risco de crédito elabora anualmente o relatório detalhado contendo as informações levantadas durante os processos de gerenciamento do risco de crédito da instituição.

10.1. GOVERNANÇA E TRANSPARÊNCIA

A estrutura de gerenciamento consolida o processo de comunicação e fluxo de informações abordadas no âmbito interno da organização, assim como nos requisitos para intermediação de informação de acesso público. A diretoria do Natixis Brasil está ciente de suas responsabilidades sobre as entidades envolvidas para a gestão do risco de crédito e para a transparência das atividades e atribuições.

10.2. DIVULGAÇÃO

A descrição da estrutura de gerenciamento de risco de crédito deve ser evidenciada por meio de relatório de acesso público, devidamente aprovado, com periodicidade mínima anual. Adicionalmente, um resumo da descrição da estrutura de gerenciamento de capital deve ser publicado em conjunto com as demonstrações contábeis e com a publicação de gerenciamento de riscos de que trata a Circular nº 3.477, a ser revogada pela Circular nº 3.678 em 31 de outubro de 2013.

10.3. INFORMAÇÃO DE CONTROLE

A qualquer momento, mas com periodicidade mínima anual, poderá ser revisto o teor deste documento, devendo ser submetida à área de Risk Management e à aprovação do diretor responsável.